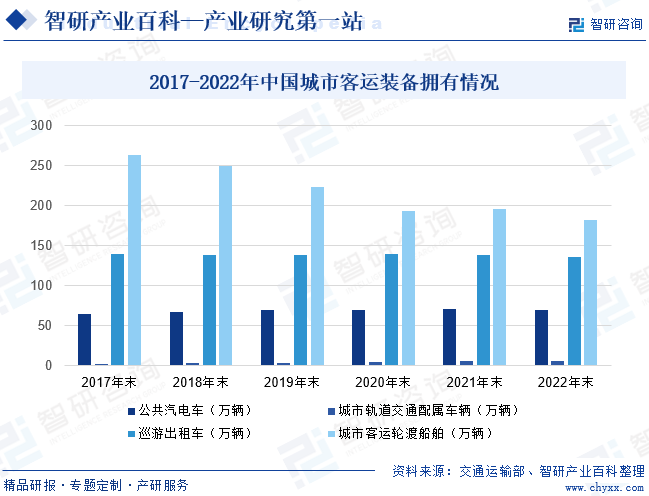

ж‘ҳиҰҒпјҡдёәж”ҜжҢҒеӣҪ家еҹҺй•ҮеҢ–йЎәеҲ©жҺЁиҝӣгҖҒжҸҗй«ҳеұ…ж°‘еҮәиЎҢдҫҝеҲ©жҖ§гҖҒжҺЁеҠЁеӣҪж°‘з»ҸжөҺй«ҳж•ҲеҸ‘еұ•пјҢжҲ‘еӣҪеҹҺеёӮе…¬е…ұдәӨйҖҡе»әи®ҫжҠ•иө„дёҚж–ӯеўһеҠ пјҢеҗ„еҹҺеёӮе…¬е…ұдәӨйҖҡзҪ‘з»ңи®ҫж–Ҫй…ҚеӨҮж°ҙе№ідёҚж–ӯжҸҗй«ҳгҖӮжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪеҹҺеёӮе…¬е…ұжұҪз”өиҪҰгҖҒиҪЁйҒ“дәӨйҖҡй…ҚеұһиҪҰиҫҶгҖҒе®ўиҝҗиҪ®жёЎиҲ№иҲ¶еҸҠе·ЎжёёеҮәз§ҹиҪҰжӢҘжңүйҮҸеҲҶеҲ«дёә70.32дёҮиҫҶгҖҒ6.26дёҮиҫҶгҖҒ136.2дёҮиҫҶгҖҒ183дёҮиҫҶгҖӮ

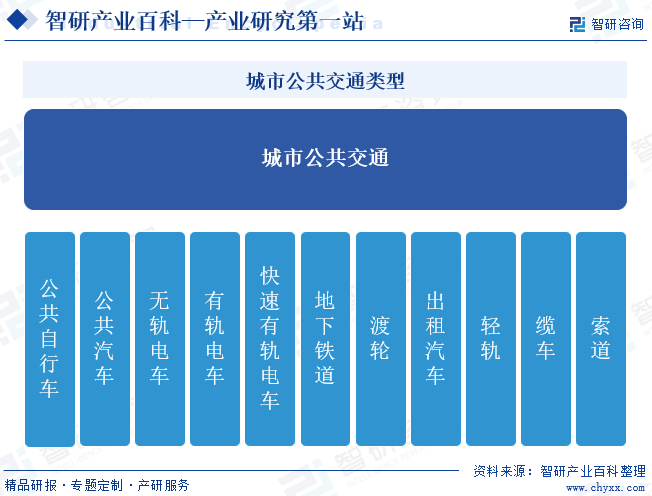

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҹҺеёӮе…¬е…ұдәӨйҖҡжҢҮеңЁеҹҺеёӮдәәж°‘ж”ҝеәңзЎ®е®ҡзҡ„еҢәеҹҹеҶ…пјҢеҲ©з”Ёе…¬е…ұжұҪпјҲз”өпјүиҪҰпјҲеҗ«жңүиҪЁз”өиҪҰпјүгҖҒеҹҺеёӮиҪЁйҒ“дәӨйҖҡзі»з»ҹе’Ңжңүе…іи®ҫж–ҪпјҢжҢүз…§ж ёе®ҡзҡ„зәҝи·ҜгҖҒз«ҷзӮ№гҖҒж—¶й—ҙгҖҒзҘЁд»·иҝҗиҗҘпјҢдёәе…¬дј—жҸҗдҫӣеҹәжң¬еҮәиЎҢжңҚеҠЎзҡ„жҙ»еҠЁпјҢжҳҜеҹҺеёӮеҹәзЎҖи®ҫж–Ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮеёёи§Ғзҡ„еҹҺеёӮе…¬е…ұдәӨйҖҡзұ»еһӢжңүе…¬е…ұиҮӘиЎҢиҪҰгҖҒе…¬е…ұжұҪиҪҰгҖҒж— иҪЁз”өиҪҰгҖҒжңүиҪЁз”өиҪҰгҖҒеҝ«йҖҹжңүиҪЁз”өиҪҰгҖҒең°дёӢй“ҒйҒ“гҖҒжёЎиҪ®гҖҒеҮәз§ҹжұҪиҪҰгҖҒиҪ»иҪЁгҖҒзјҶиҪҰгҖҒзҙўйҒ“гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

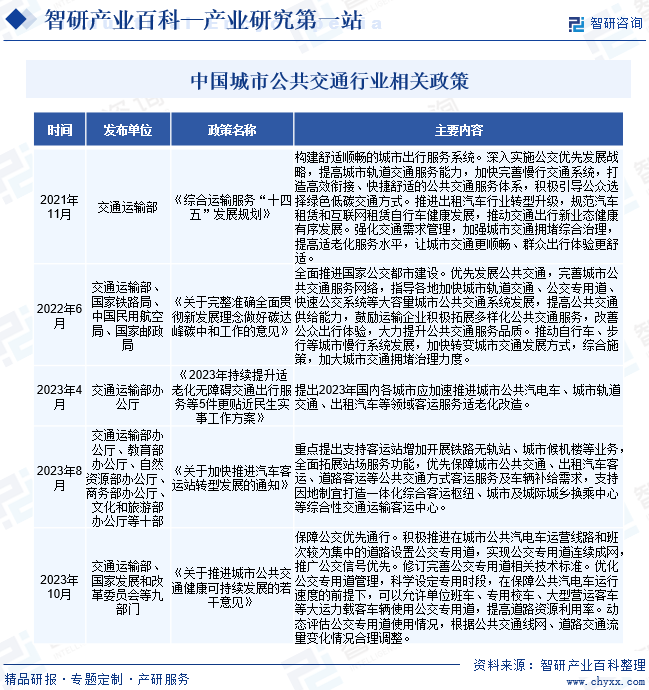

йҡҸзқҖеҹҺй•ҮеҢ–иҝӣзЁӢжҺЁиҝӣпјҢжҲ‘еӣҪеҹҺеёӮдәӨйҖҡиҝҗиҫ“еҺӢеҠӣи¶ҠжқҘи¶ҠеӨ§гҖӮдёәжҸҗй«ҳеҹҺеёӮеұ…ж°‘еҮәиЎҢдҫҝеҲ©жҖ§пјҢеўһејәеҹҺеёӮеұ…дҪҸе№ёзҰҸж„ҹпјҢеӣҪ家жңүе…ійғЁй—Ёиҝ‘е№ҙжқҘжҺҘиҝһйўҒеёғгҖҠз»јеҗҲиҝҗиҫ“жңҚеҠЎвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢгҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣжұҪиҪҰе®ўиҝҗз«ҷиҪ¬еһӢеҸ‘еұ•зҡ„йҖҡзҹҘгҖӢгҖҠе…ідәҺжҺЁиҝӣеҹҺеёӮе…¬е…ұдәӨйҖҡеҒҘеә·еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„иӢҘе№Іж„Ҹи§ҒгҖӢзӯүеӨҡйЎ№ж”ҝзӯ–ж–Ү件пјҢжҸҗеҮәиҰҒж·ұе…Ҙе®һж–Ҫе…¬дәӨдјҳе…ҲеҸ‘еұ•жҲҳз•ҘпјҢдҝқйҡңе…¬дәӨдјҳе…ҲйҖҡиЎҢпјҢеҗҢж—¶жҸҗй«ҳеҹҺеёӮиҪЁйҒ“дәӨйҖҡжңҚеҠЎиғҪеҠӣпјҢеҠ еҝ«е®Ңе–„еҹҺеёӮе…¬е…ұдәӨйҖҡзі»з»ҹпјҢжү“йҖ й«ҳж•ҲиЎ”жҺҘгҖҒеҝ«жҚ·иҲ’йҖӮзҡ„е…¬е…ұдәӨйҖҡжңҚеҠЎдҪ“зі»пјҢе…ЁйқўжҺЁиҝӣеӣҪ家公дәӨйғҪеёӮе»әи®ҫгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

иҮӘж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢжҲ‘еӣҪеҹҺеёӮе…¬е…ұдәӨйҖҡеҸ‘еұ•з»ҸеҺҶдәҶж”ҝеәңз»ҹз®Ўз»ҹеҢ…йҳ¶ж®өпјҲ1949вҖ”1978е№ҙпјүгҖҒд»ҘеёӮеңәеҢ–ж”№йқ©дёәй©ұеҠЁзҡ„иҪ¬еһӢйҳ¶ж®өпјҲ1978вҖ”2004е№ҙпјүгҖҒе…¬дәӨдјҳе…Ҳж·ұе…Ҙе®һж–Ҫзҡ„иҪ¬еһӢйҳ¶ж®өпјҲ2004вҖ”2014е№ҙпјүгҖҒйқўеҗ‘еӨҡжЁЎејҸеҚҸеҗҢжңҚеҠЎзҡ„ж–°дёҖиҪ®иҪ¬еһӢйҳ¶ж®өпјҲ2014е№ҙиҮід»ҠпјүеӣӣеӨ§еҸ‘еұ•йҳ¶ж®өгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҹҺеёӮиҪЁйҒ“дәӨйҖҡиҝӣе…ҘеӨ§и§„жЁЎеҸ‘еұ•ж—¶жңҹпјҢеҸ еҠ зҪ‘зәҰиҪҰзӯүеҮәиЎҢж–№ејҸеҮәзҺ°е№¶иҝ…йҖҹеҸ‘еұ•пјҢд»ҘеҸҠе…ұдә«еҚ•иҪҰзҡ„蓬еӢғеҸ‘еұ•пјҢеҜ№дј з»ҹеҹҺеёӮе…¬е…ұдәӨйҖҡе®ўиҝҗйҮҸдә§з”ҹдәҶжһҒеӨ§еҶІеҮ»пјҢе…ЁеӣҪеҹҺеёӮе…¬е…ұдәӨйҖҡзі»з»ҹе·Іиҝӣе…ҘдәҶдёҖдёӘйқўеҗ‘д№ҳе®ўжңҚеҠЎдҪ“йӘҢиҪ¬еһӢеҚҮзә§зҡ„ж–°еҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡеҸ‘еұ•е°ҶйқўдёҙжӣҙеӨҡжҢ‘жҲҳпјҢд№ҹе°ҶиҝҺжқҘжӣҙеӨҡж–°жңәйҒҮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡеұһдәҺз»јеҗҲжҖ§иҫғејәзҡ„е·ҘдҪңпјҢе…·жңүиҫғејәзҡ„зі»з»ҹжҖ§гҖҒдё“дёҡжҖ§еҸҠеӨҚжқӮжҖ§гҖӮиЎҢдёҡжҠҖжңҜдәәе‘ҳйҷӨдәҶйңҖиҰҒжҺҢжҸЎдё“дёҡзӣёе…ізҡ„зҹҘиҜҶеӨ–пјҢж №жҚ®дёҚеҗҢйЎ№зӣ®зҡ„е®һйҷ…жғ…еҶөпјҢиҝҳйңҖиҰҒеҜ№еӨҚеҗҲеӯҰ科жңүдёҖе®ҡзҡ„жҺҢжҸЎгҖӮиҖҢйҡҸзқҖдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®еҸҠдәәе·ҘжҷәиғҪзӯүж–°е…ҙжҠҖжңҜеңЁеҗ„йўҶеҹҹзҡ„еә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣе’Ңж·ұе…ҘпјҢеҰӮдҪ•е°ҶдёҡеҠЎдёҺдҝЎжҒҜжҠҖжңҜиҝӣиЎҢиһҚеҗҲжҲҗдёәдјҒдёҡйңҖиҰҒйқўеҜ№зҡ„йҮҚиҰҒиҜҫйўҳгҖӮеңЁиҝҷдёҖзӮ№дёҠпјҢжӢҘжңүй•ҝжңҹдёҡеҠЎе®һи·өз§ҜзҙҜз»ҸйӘҢзҡ„дјҒдёҡжҳҫ然жӣҙе…·дјҳеҠҝгҖӮж–°иҝӣе…ҘдјҒдёҡйҖҡеёёж— жі•еңЁзҹӯж—¶й—ҙеҶ…е…·еӨҮдёҠиҝ°жҠҖжңҜдёҺжңҚеҠЎиғҪеҠӣпјҢеӣ жӯӨпјҢжҠҖжңҜиғҪеҠӣзҡ„йҷҗеҲ¶жҳҜжң¬иЎҢдёҡйҮҚиҰҒзҡ„иҝӣе…ҘеЈҒеһ’д№ӢдёҖгҖӮ

2гҖҒиө„иҙЁеЈҒеһ’

еҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡзҡ„иө„иҙЁиҰҒжұӮйқһеёёдёҘж јпјҢйҷӨеҹәжң¬зҡ„иҗҘдёҡжү§з…§е’ҢзЁҺеҠЎзҷ»и®°иҜҒд№ӢеӨ–пјҢеҹҺеёӮе…¬е…ұдәӨйҖҡдёҡеҠЎз»ҸиҗҘе•ҶиҝҳйңҖиҰҒе…·еӨҮзӣёеә”зҡ„иө„иҙЁе’Ңи®ёеҸҜиҜҒпјҢеҰӮйҒ“и·Ҝиҝҗиҫ“з»ҸиҗҘи®ёеҸҜиҜҒгҖҒиҪҰиҫҶиҝҗиҗҘиҜҒзӯүгҖӮиҖҢиҝҷдәӣиҜҒд№Ұзҡ„з”іиҜ·йңҖиҰҒж»Ўи¶ідёҖе®ҡзҡ„жқЎд»¶пјҢеҰӮе…¬еҸёи§„жЁЎгҖҒиҪҰиҫҶж•°йҮҸгҖҒй©ҫ驶е‘ҳиө„иҙЁзӯүгҖӮжӯӨеӨ–пјҢдјҒдёҡиҝҳйңҖиҰҒйҖҡиҝҮзӣёе…ійғЁй—Ёзҡ„иҖғж ёе’Ңи®ӨиҜҒпјҢд»ҘзЎ®дҝқе…¶е…·еӨҮжҸҗдҫӣе®үе…ЁгҖҒеҸҜйқ гҖҒй«ҳж•Ҳзҡ„е…¬е…ұдәӨйҖҡжңҚеҠЎзҡ„иғҪеҠӣгҖӮеҜ№дәҺж–°иҝӣдјҒдёҡиҖҢиЁҖпјҢеҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡиө„иҙЁеЈҒеһ’иҫғй«ҳгҖӮ

3гҖҒдәәжүҚеЈҒеһ’

еҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡйңҖиҰҒе…·еӨҮдё“дёҡзҹҘиҜҶе’ҢжҠҖиғҪзҡ„дәәжүҚпјҢеҰӮдәӨйҖҡ规еҲ’еёҲгҖҒй©ҫ驶е‘ҳгҖҒи°ғеәҰе‘ҳзӯүгҖӮиҝҷдәӣдәәжүҚйңҖиҰҒз»ҸиҝҮдё“дёҡзҡ„еҹ№и®ӯе’Ңе®һи·өз»ҸйӘҢзҡ„з§ҜзҙҜпјҢжүҚиғҪеӨҹиғңд»»зӣёе…іе·ҘдҪңгҖӮеҗҢж—¶пјҢеҹҺеёӮе…¬е…ұдәӨйҖҡжңҚеҠЎиҝҳйңҖиҰҒй«ҳж•ҲгҖҒе®үе…ЁгҖҒеҸҜйқ ең°з®ЎзҗҶе’ҢиҝҗиҗҘпјҢиҝҷеҜ№дјҒдёҡдәәжүҚеӮЁеӨҮе’Ңзӣёе…із»ҸйӘҢз§ҜзҙҜжҸҗеҮәжӣҙй«ҳиҰҒжұӮгҖӮеҸҰеӨ–пјҢз”ұдәҺеҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡзҡ„д»Һдёҡдәәе‘ҳзӣёеҜ№зЁіе®ҡпјҢеҜ№дәҺж–°иҝӣе…ҘдјҒдёҡиҖҢиЁҖпјҢеҜ№еӨ–еј•е…ҘдәәжүҚйҡҫеәҰиҫғй«ҳпјҢеӣ жӯӨдјҒдёҡйңҖиҰҒд»ҳеҮәжӣҙеӨҡзҡ„ж—¶й—ҙе’Ңиө„жәҗжқҘжӢӣиҒҳе’Ңеҹ№и®ӯдәәжүҚгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҹҺеёӮе…¬е…ұдәӨйҖҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬е…¬е…ұдәӨйҖҡеҹәзЎҖи®ҫж–Ҫзҡ„е»әи®ҫе’Ңзӣёе…іи®ҫеӨҮзҡ„еҲ¶йҖ гҖӮе…¶дёӯпјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫдё»иҰҒеҢ…жӢ¬е…¬дәӨиҪҰз«ҷгҖҒең°й“Ғз«ҷзӯүе…¬е…ұдәӨйҖҡи®ҫж–Ҫзҡ„规еҲ’гҖҒи®ҫи®ЎгҖҒе»әи®ҫе’Ңз»ҙжҠӨпјӣи®ҫеӨҮеҲ¶йҖ дё»иҰҒеҢ…жӢ¬е…¬е…ұдәӨйҖҡжүҖйңҖзҡ„иҪҰиҫҶеҲ¶йҖ пјҢеҰӮе…¬дәӨиҪҰгҖҒең°й“ҒеҲ—иҪҰзӯүпјҢд»ҘеҸҠзӣёе…ійӣ¶й…Қ件зҡ„и®ҫи®Ўе’Ңз”ҹдә§гҖӮдә§дёҡй“ҫдёӯжёёеҢ…жӢ¬е…¬е…ұдәӨйҖҡиҝҗиҗҘдјҒдёҡпјҢеҰӮе…¬дәӨе…¬еҸёгҖҒең°й“Ғе…¬еҸёзӯүпјҢдё»иҰҒиҙҹиҙЈиҝҗиҗҘгҖҒз»ҙжҠӨе…¬е…ұе®ўиҝҗз«ҷпјҢдёәе®ўжҲ·жҸҗдҫӣе…¬е…ұдәӨйҖҡжңҚеҠЎпјҢжҳҜж•ҙдёӘдә§дёҡй“ҫзҡ„д»·еҖје®һзҺ°зҺҜиҠӮгҖӮдә§дёҡй“ҫдёӢжёёдё»иҰҒеҢ…жӢ¬д№ҳе®ўгҖҒе№ҝе‘Ҡе•ҶдёҺеӘ’дҪ“зӯүгҖӮе…¶дёӯпјҢд№ҳе®ўжҳҜеҹҺеёӮе…¬е…ұдәӨйҖҡжңҚеҠЎзҡ„жңҖз»ҲдҪҝз”ЁиҖ…пјӣе№ҝе‘Ҡе•ҶдёҺеӘ’дҪ“еҲҷжҳҜеҸҜд»ҘйҖҡиҝҮе…¬е…ұдәӨйҖҡе№іеҸ°еҗ‘д№ҳе®ўжҸҗдҫӣе№ҝе‘Ҡе’ҢеӘ’дҪ“еҶ…е®№жңҚеҠЎпјҢжҳҜеҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡйўқеӨ–收е…Ҙзҡ„йҮҚиҰҒжқҘжәҗгҖӮеҹҺеёӮе…¬е…ұдәӨйҖҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯеӣҪдәӨйҖҡе»әи®ҫиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“Ғе»әиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һиҙөе®үе»әи®ҫжҠ•иө„жңүйҷҗе…¬еҸё жұҹиҘҝзңҒй“Ғи·ҜиҲӘз©әжҠ•иө„йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе»әи®ҫеҹәзЎҖи®ҫж–Ҫжңүйҷҗе…¬еҸё йғ‘е·һе®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—жұҪзҰҸз”°жұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңйЈҺжұҪиҪҰйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з”ійҫҷе®ўиҪҰжңүйҷҗе…¬еҸё дёӯеӣҪдёӯиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬ж ӘжҙІз”өеҠӣжңәиҪҰжңүйҷҗе…¬еҸё еҢ—дә¬ең°й“ҒиҪҰиҫҶиЈ…еӨҮжңүйҷҗе…¬еҸё еұұдёңзЈҒжө®еҲ—иҪҰиҪЁйҒ“е·ҘзЁӢжңүйҷҗе…¬еҸё йқ’еІӣдёӯжҳҠеҲӣдёҡиҪЁйҒ“дәӨйҖҡж–°жқҗж–ҷжңүйҷҗе…¬еҸё еӨӘеҺҹдёӯиҪҰиҪЁйҒ“дәӨйҖҡиЈ…еӨҮжңүйҷҗе…¬еҸё

дёӯеӣҪдәӨйҖҡе»әи®ҫиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“Ғе»әиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һиҙөе®үе»әи®ҫжҠ•иө„жңүйҷҗе…¬еҸё жұҹиҘҝзңҒй“Ғи·ҜиҲӘз©әжҠ•иө„йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе»әи®ҫеҹәзЎҖи®ҫж–Ҫжңүйҷҗе…¬еҸё йғ‘е·һе®ҮйҖҡе®ўиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—жұҪзҰҸз”°жұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйҖҡе®ўиҪҰжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңйЈҺжұҪиҪҰйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪе®үеҮҜжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з”ійҫҷе®ўиҪҰжңүйҷҗе…¬еҸё дёӯеӣҪдёӯиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬ж ӘжҙІз”өеҠӣжңәиҪҰжңүйҷҗе…¬еҸё еҢ—дә¬ең°й“ҒиҪҰиҫҶиЈ…еӨҮжңүйҷҗе…¬еҸё еұұдёңзЈҒжө®еҲ—иҪҰиҪЁйҒ“е·ҘзЁӢжңүйҷҗе…¬еҸё йқ’еІӣдёӯжҳҠеҲӣдёҡиҪЁйҒ“дәӨйҖҡж–°жқҗж–ҷжңүйҷҗе…¬еҸё еӨӘеҺҹдёӯиҪҰиҪЁйҒ“дәӨйҖҡиЈ…еӨҮжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеӨ§дј—дәӨйҖҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӨ§дј—дәӨйҖҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёеүҚиә«жҳҜдёҠжө·еёӮеӨ§дј—еҮәз§ҹжұҪиҪҰе…¬еҸёпјҢжӯЈејҸжҲҗз«ӢдәҺ1988е№ҙпјҢ1992е№ҙ8жңҲеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдёҠеёӮпјҢиӮЎзҘЁз®Җз§°вҖңеӨ§дј—дәӨйҖҡвҖқгҖӮеӨ§дј—дәӨйҖҡдё»иҰҒдёҡеҠЎеҢ…жӢ¬еҮәз§ҹжұҪиҪҰз§ҹиөҒгҖҒзҪ‘зәҰиҪҰгҖҒй©ҫ驶еҹ№и®ӯгҖҒе®ўиҝҗзҸӯзәҝиҝҗиҗҘгҖҒеӣҪйҷ…зү©жөҒгҖҒжӢҚеҚ–гҖҒдәҢжүӢиҪҰдәӨжҳ“зӯүпјҢдёҡеҠЎжңҚеҠЎзҪ‘иҰҶзӣ–е…ЁеӣҪ16дёӘзңҒеёӮгҖҒ50дёӘйҮҚзӮ№е•ҶеҠЎеҹҺеёӮпјҢжҳҜжҲ‘еӣҪеҹҺеёӮе…¬е…ұеҮәз§ҹиҪҰжңҚеҠЎиЎҢдёҡд»ЈиЎЁдёҠеёӮдјҒдёҡд№ӢдёҖгҖӮ2023дёҠеҚҠе№ҙпјҢеӨ§дј—дәӨйҖҡдәӨйҖҡиҝҗиҫ“дёҡеҠЎж”¶е…Ҙиҫҫ6.61дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.38%пјӣдёҡеҠЎжҜӣеҲ©зҺҮдёә17.85%пјҢиҫғдёҠе№ҙеўһеҠ 11.07дёӘзҷҫеҲҶзӮ№гҖӮ

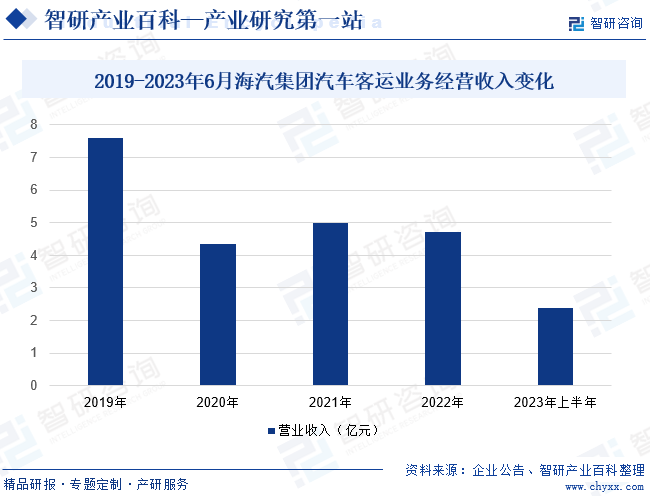

пјҲ2пјүжө·еҚ—жө·жұҪиҝҗиҫ“йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жө·еҚ—жө·жұҪиҝҗиҫ“йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1951е№ҙпјҢ2016е№ҙ7жңҲеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖжӯЈејҸжҢӮзүҢдёҠеёӮпјҢиӮЎзҘЁз®Җз§°вҖңжө·жұҪйӣҶеӣўвҖқгҖӮжө·жұҪйӣҶеӣўз»ҸиҗҘдёҡеҠЎж¶үеҸҠзҸӯиҪҰе®ўиҝҗгҖҒеҹҺд№Ўе…¬дәӨдёҖдҪ“еҢ–е®ўиҝҗгҖҒж ЎиҪҰжңҚеҠЎгҖҒеҮәз§ҹиҪҰе®ўиҝҗгҖҒж—…жёёе®ўиҝҗгҖҒжұҪиҪҰз«ҷејҖеҸ‘еҸҠиҝҗиҗҘгҖҒж–°иғҪжәҗе……з”өз«ҷжңҚеҠЎзӯүпјҢжҳҜеӣҪеҶ…еҹҺеёӮе…¬е…ұдәӨйҖҡйўҶеҹҹд»ЈиЎЁжҖ§дёҠеёӮдјҒдёҡд№ӢдёҖгҖӮжҲӘиҮі2023е№ҙ6жңҲжң«пјҢжө·жұҪйӣҶеӣўиҗҘиҝҗиҪҰиҫҶе…ұи®Ў2905иҫҶпјӣ2023е№ҙдёҠеҚҠе№ҙпјҢжө·жұҪйӣҶеӣўжұҪиҪҰе®ўиҝҗдёҡеҠЎз»ҸиҗҘ收е…Ҙиҫҫ2.39дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.61%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

дёәж”ҜжҢҒеӣҪ家еҹҺй•ҮеҢ–йЎәеҲ©жҺЁиҝӣгҖҒжҸҗй«ҳеұ…ж°‘еҮәиЎҢдҫҝеҲ©жҖ§гҖҒжҺЁеҠЁеӣҪж°‘з»ҸжөҺй«ҳж•ҲеҸ‘еұ•пјҢжҲ‘еӣҪеҹҺеёӮе…¬е…ұдәӨйҖҡе»әи®ҫжҠ•иө„дёҚж–ӯеўһеҠ пјҢеҗ„еҹҺеёӮе…¬е…ұдәӨйҖҡзҪ‘з»ңи®ҫж–Ҫй…ҚеӨҮж°ҙе№ідёҚж–ӯжҸҗй«ҳгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪеҹҺеёӮе…¬е…ұжұҪз”өиҪҰгҖҒиҪЁйҒ“дәӨйҖҡй…ҚеұһиҪҰиҫҶгҖҒе®ўиҝҗиҪ®жёЎиҲ№иҲ¶еҸҠе·ЎжёёеҮәз§ҹиҪҰжӢҘжңүйҮҸеҲҶеҲ«дёә70.32дёҮиҫҶгҖҒ6.26дёҮиҫҶгҖҒ136.2дёҮиҫҶгҖҒ183дёҮиҫҶгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүдәӨйҖҡжІ»зҗҶзҗҶеҝөиҪ¬еҸҳе’Ңж–№ејҸеҲӣж–°ж—ҘзӣҠеҠ еҝ«

еңЁеҸ‘еұ•ж–№ејҸйңҖжұӮиҪ¬еҸҳгҖҒдәӨйҖҡејәеӣҪжҲҳз•ҘдёҚж–ӯжҺЁиҝӣгҖҒдёҡз•Ңзҡ„е…ҲиЎҢжҺўзҙўзӯүеӣ зҙ зҡ„е…ұеҗҢдҪңз”ЁдёӢпјҢдәӨйҖҡжІ»зҗҶзҺ°д»ЈеҢ–е’ҢеҹҺеёӮдәӨйҖҡж•ҙдҪ“и§ЈеҶіж–№жЎҲзҡ„зҗҶеҝөдёәе…ЁеӣҪи¶ҠжқҘи¶ҠеӨҡзҡ„е…ҲиҝӣеҹҺеёӮжүҖжҺҘеҸ—пјҢе…·дҪ“дҪ“зҺ°еңЁпјҡеҜ№з»јеҗҲдәӨйҖҡ规еҲ’еҸҠдё“йЎ№и§ЈеҶіж–№жЎҲеңЁеҹҺеёӮеҸ‘еұ•жЁЎејҸиҪ¬еҸҳдёӯжҲҳз•Ҙж„Ҹд№үзҡ„зҗҶи§Јж—ҘзӣҠеҠ ж·ұпјӣйңҖжұӮз®ЎзҗҶеҮәеҸ‘зӮ№и¶ҠжқҘи¶ҠиҒҡз„ҰдәҺвҖңд»Ҙдәәдёәжң¬вҖқпјӣеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯү科жҠҖжүӢж®өпјҢжҺЁеҠЁдәӨйҖҡжІ»зҗҶзІҫз»ҶеҢ–гҖҒе“ҒиҙЁеҢ–еҸ‘еұ•пјҢеҫ—еҲ°и¶ҠжқҘи¶Ҡе№ҝжіӣзҡ„еә”з”ЁгҖӮиҝҷдәӣйғҪе°Ҷдёәд»ҘеёӮеңәеҢ–дёәж–№еҗ‘гҖҒе…·еӨҮдјҳиҙЁдә§е“Ғе’ҢжңҚеҠЎиғҪеҠӣзҡ„дјҒдёҡеёҰжқҘж–°зҡ„жңәйҒҮгҖӮ

пјҲ2пјү科жҠҖеҠ йҖҹиҝӣжӯҘе’ҢзҺҜдҝқзҗҶеҝөж—ҘзӣҠж·ұе…Ҙдәәеҝғ

иҝ‘е№ҙжқҘпјҢ5GгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪзӯүе…ій”®жҠҖжңҜеҠ йҖҹеҸ‘еұ•пјҢеҸ еҠ зҺҜдҝқзҗҶеҝөж„ҲеҠ ж·ұе…ҘдәәеҝғпјҢеҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡе°ҶиҝҺжқҘеҸ‘еұ•ж–°жңәйҒҮгҖӮдҫӢеҰӮпјҢйҡҸзқҖз”өеҠЁжұҪиҪҰгҖҒж··еҗҲеҠЁеҠӣжұҪиҪҰзӯүж–°иғҪжәҗжұҪиҪҰжҠҖжңҜзҡ„жҲҗзҶҹпјҢеҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡзә·зә·еј•е…ҘзҺҜдҝқгҖҒиҠӮиғҪзҡ„дәӨйҖҡе·Ҙе…·пјҢеҮҸе°‘еҜ№зҺҜеўғзҡ„жұЎжҹ“пјҢ并жҸҗй«ҳиҝҗиҗҘж•ҲзҺҮпјӣдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜзҡ„еә”з”ЁеўһеҠ пјҢеҸҜд»Ҙе®һзҺ°еҹҺеёӮе…¬е…ұдәӨйҖҡзҡ„жҷәиғҪеҢ–з®ЎзҗҶе’Ңи°ғеәҰпјҢеҮҸе°‘иө„жәҗжөӘиҙ№пјҢдёәд№ҳе®ўжҸҗдҫӣжӣҙеҠ дҫҝжҚ·гҖҒеҸҜйқ зҡ„еҮәиЎҢжңҚеҠЎгҖӮ

пјҲ3пјүеҹҺеёӮеұ…ж°‘еҜ№дәӨйҖҡгҖҒз©әй—ҙе“ҒиҙЁдҪ“йӘҢйңҖжұӮй«ҳж¶Ё

дјҙйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„ж·ұеҢ–пјҢдёӯеҝғеҹҺеёӮе’ҢеҹҺеёӮзҫӨзҡ„дә§дёҡе’ҢдәәеҸЈз»“жһ„дёҚж–ӯеҸҳеҢ–пјҢй«ҳзҙ иҙЁгҖҒй«ҳеӯҰеҺҶдәәзҫӨзҡ„жҜ”дҫӢеҝ«йҖҹеўһй•ҝпјҢеҜ№дәӨйҖҡе…¬е№ігҖҒеҮәиЎҢдҫҝеҲ©еҢ–гҖҒдәӨйҖҡз©әй—ҙдҪ“йӘҢжҖ§гҖҒдәӨйҖҡжІ»зҗҶеҸӮдёҺжҖ§зҡ„иҜүжұӮйғҪйҡҸд№Ӣй«ҳж¶ЁпјҢиҝҷжҺЁеҠЁдәҶеҹҺеёӮдәӨйҖҡиҝӣе…ҘзІҫз»ҶеҢ–гҖҒе“ҒиҙЁеҢ–е»әи®ҫйҳ¶ж®өгҖӮеҹҺеёӮдәӨйҖҡй—®йўҳзҡ„и§ЈеҶіж–№жЎҲдёҚеҶҚе®Ңе…ЁиҒҡз„ҰдәҺдәӨйҖҡжӢҘе өпјҢиҖҢжҳҜеӣҙз»•еӨҡйҮҚзӨҫдјҡй—®йўҳпјҢжӣҙеӨҡең°ж¶үеҸҠзӨҫдјҡеҗ„йҳ¶еұӮеҮәиЎҢе’ҢдәӨйҖҡиө„жәҗзҡ„еҲ©зӣҠеҲҶй…ҚпјҢеҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡд№ҹе°Ҷеӣ жӯӨиҝҺжқҘж–°еҸ‘еұ•жңәдјҡгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүдјҒдёҡз»ҸиҗҘжҲҗжң¬иҙҹжӢ…ж„ҲйҮҚ

йҡҸзқҖж”ҝеәңеҜ№ж°‘з”ҹе·ҘзЁӢзҡ„йҮҚи§ҶпјҢеҹҺеёӮе…¬е…ұдәӨйҖҡдјҒдёҡжүҖжүҝжӢ…зҡ„е…¬зӣҠжҖ§еҘүзҢ®д№ҹйҖҗе№ҙеҠ еӨ§гҖӮеҰӮпјҢдёәиҖҒе№ҙдәәгҖҒеҶӣдәәгҖҒиӯҰеҜҹгҖҒж®Ӣз–ҫдәәзӯүзҫӨдҪ“жҸҗдҫӣе…Қиҙ№д№ҳиҪҰпјҢдёәеӯҰз”ҹеҚЎжҸҗдҫӣдјҳжғ д№ҳиҪҰпјҢдёәе…¬зӣҠжҖ§жҙ»еҠЁжҸҗдҫӣе…Қиҙ№з”ЁиҪҰзӯүгҖӮеҗҢж—¶пјҢеҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡзҡ„иҝҗиҗҘжҲҗжң¬й«ҳжҳӮпјҢеҰӮдәәе·ҘжҲҗжң¬гҖҒзҮғж–ҷжҲҗжң¬гҖҒз»ҙдҝ®жҲҗжң¬зӯүпјҢдё”иҝ‘е№ҙжқҘж”ҝеәңеҜ№еҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡзҡ„иЎҘиҙҙйҖҗжёҗеҮҸе°‘пјҢеҜјиҮҙеҹҺеёӮе…¬е…ұдәӨйҖҡдјҒдёҡз»ҸиҗҘжҲҗжң¬иҙҹжӢ…еҠ йҮҚпјҢдјҒдёҡдәҸжҚҹжғ…еҶөиҫғдёәжҷ®йҒҚгҖӮйҷҚжң¬еўһж•ҲжҲҗдёәеӨ§йғЁеҲҶеҹҺеёӮе…¬е…ұдәӨйҖҡдјҒдёҡдәҹеҫ…и§ЈеҶізҡ„е…ій”®жҖ§й—®йўҳгҖӮ

пјҲ2пјүйғЁеҲҶеҹҺеёӮе…¬е…ұдәӨйҖҡе®ўжөҒйҮҸдёӢж»‘

йҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңдәә们еҮәиЎҢж–№ејҸзҡ„еӨҡж ·еҢ–пјҢз§Ғ家иҪҰгҖҒе…ұдә«еҚ•иҪҰгҖҒзҪ‘зәҰиҪҰзӯүеҮәиЎҢж–№ејҸйҖҗжёҗжҲҗдёәдәә们зҡ„дё»жөҒйҖүжӢ©пјҢеҜјиҮҙиҝ‘е№ҙжқҘи®ёеӨҡеҹҺеёӮе…¬е…ұдәӨйҖҡзҡ„е®ўжөҒйҮҸеҮәзҺ°дёӢж»‘жҖҒеҠҝгҖӮеҸҰеӨ–пјҢйғЁеҲҶеҹҺеёӮз”ұдәҺе…¬е…ұдәӨйҖҡжңҚеҠЎиҙЁйҮҸдёҚй«ҳпјҢзәҝи·Ҝ规еҲ’дёҚеӨҹеҗҲзҗҶпјҢз«ҷзӮ№и®ҫзҪ®дёҚеӨҹдҫҝжҚ·пјҢеҜјиҮҙд№ҳе®ўзҡ„еҮәиЎҢдҪ“йӘҢдёҚдҪіпјҢд№ҳе®ўеҜ№е…¬е…ұдәӨйҖҡзҡ„дҝЎд»»еәҰе’ҢйҖүжӢ©ж„Ҹж„ҝдёӢж»‘гҖӮ

пјҲ3пјүеӨҚеҗҲеһӢдәәжүҚиҫғдёәзјәд№Ҹ

йҡҸзқҖеҹҺеёӮдәӨйҖҡиЎҢдёҡз”ұеўһйҮҸе»әи®ҫиҝӣе…ҘеӯҳйҮҸдјҳеҢ–йҳ¶ж®өпјҢеёӮеңәеҜ№дәҺдәӨйҖҡзІҫз»ҶеҢ–з®ЎзҗҶе’Ңе“ҒиҙЁе·ҘзЁӢе»әи®ҫзҡ„йңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢеҜ№иЎҢдёҡд»Һдёҡдәәе‘ҳзҡ„з»јеҗҲиғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮзӣ®еүҚиЎҢдёҡеҶ…е…·еӨҮеӨҡдё“дёҡзҹҘиҜҶз§ҜзҙҜе’Ңдё°еҜҢйЎ№зӣ®з»ҸйӘҢзҡ„еӨҚеҗҲеһӢдәәжүҚиҫғдёәзјәд№ҸпјҢеҚ•дёҖдё“дёҡиғҢжҷҜзҡ„дёҡеҠЎеӣўйҳҹйҡҫд»ҘжҸҗдҫӣз»јеҗҲжҖ§зҡ„и§ЈеҶіж–№жЎҲгҖӮеӨҚеҗҲеһӢдәәжүҚеӮЁеӨҮдёҚиғҪеӨҹж»Ўи¶іиЎҢдёҡеҝ«йҖҹеҸ‘еұ•зҡ„йңҖиҰҒпјҢе°ҶеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶеҹҺеёӮе…¬е…ұдәӨйҖҡиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

д»ҺдёҡеҠЎиҝҗиҗҘ规模е’ҢеёӮеңәд»ҪйўқеҲҶжһҗпјҢжҲ‘еӣҪеҹҺеёӮе…¬е…ұдәӨйҖҡиҝҗиҗҘиЎҢдёҡз«һдәүдјҒдёҡеҸҜеӨ§иҮҙеҲҶдёәдёүдёӘжўҜйҳҹгҖӮиЎҢдёҡ第дёҖжўҜйҳҹдјҒдёҡйҖҡеёёжҠҖжңҜе®һеҠӣејәгҖҒиө„йҮ‘йӣ„еҺҡпјҢе…·еӨҮе…ЁеӣҪжҖ§жҲ–еҢәеҹҹжҖ§жңҚеҠЎзҪ‘з»ңпјҢе…¶еҹҺеёӮдәӨйҖҡе®ўиҝҗдёҡеҠЎи§„жЁЎеӨ§пјҢеёӮеңәеҚ жҜ”й«ҳпјҢе“ҒзүҢеҪұе“ҚеҠӣејәпјҢжңҚеҠЎе“ҒиҙЁзЁіе®ҡпјҢеҰӮдёҠжө·з”ійҖҡең°й“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеӨ§дј—дәӨйҖҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүпјӣиЎҢдёҡ第дәҢжўҜйҳҹдјҒдёҡйҖҡеёёе…·еӨҮдёҖе®ҡзҡ„жҠҖжңҜе®һеҠӣе’ҢеҲӣж–°иғҪеҠӣпјҢжңҚеҠЎе“ҒиҙЁиүҜеҘҪпјҢеңЁзү№е®ҡеҢәеҹҹжҲ–з»ҶеҲҶеёӮеңәе…·еӨҮиҫғејәз«һдәүеҠӣпјҢжңүдёҖе®ҡзҡ„е“ҒзүҢзҹҘеҗҚеәҰпјҢжӢҘжңүдёҖе®ҡзҡ„еёӮеңәд»Ҫйўқе’ҢзЁіе®ҡзҡ„е®ўжҲ·зҫӨдҪ“пјҢеҰӮж·ұеңіеёӮең°й“ҒйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒеҚ—дә¬е…¬е…ұдәӨйҖҡпјҲйӣҶеӣўпјүжңүйҷҗе…¬еҸёзӯүең°ж–№жҖ§дјҒдёҡпјӣиЎҢдёҡ第дёүжўҜйҳҹдјҒдёҡйҖҡеёёжҠҖжңҜзӣёеҜ№иҫғејұпјҢиө„йҮ‘е®һеҠӣжңүйҷҗпјҢжңҚеҠЎйўҶеҹҹиҫғдёәеұҖйҷҗпјҢе“ҒзүҢеҪұе“ҚеҠӣиҫғе°ҸпјҢжңҚеҠЎе“ҒиҙЁжңүеҫ…жҸҗеҚҮпјҢеӣ жӯӨе…¶дёҡеҠЎи§„жЁЎзӣёеҜ№иҫғе°ҸпјҢеёӮеңәд»ҪйўқиҫғдҪҺпјҢдёҖиҲ¬еҢ…жӢ¬е…¬е…ұдәӨйҖҡжҠҖжңҜе’ҢжңҚеҠЎдјҒдёҡзҡ„еҲқеҲӣдјҒдёҡпјҢеҰӮжҸҗдҫӣе®ҡеҲ¶еҢ–е…¬е…ұдәӨйҖҡжңҚеҠЎзҡ„еҲӣж–°еһӢдјҒдёҡгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеҹҺеёӮе…¬е…ұдәӨйҖҡйҖӮиҖҒеҢ–ж”№йҖ дёҚж–ӯжҸҗйҖҹ

дёәз§ҜжһҒеә”еҜ№гҖҒйҖӮеә”еӣҪеҶ…дәәеҸЈиҖҒйҫ„еҢ–еҸ‘еұ•пјҢеҹҺеёӮвҖңйҖӮиҖҒеҢ–вҖқеҚҮзә§еҸ‘еұ•жҲҗдёәеҝ…然и¶ӢеҠҝгҖӮеҹҺеёӮе…¬е…ұдәӨйҖҡдҪңдёәеӣҪ家йҮҚиҰҒзҡ„зӨҫдјҡе…¬з”ЁдәӢдёҡе’ҢйҮҚеӨ§ж°‘з”ҹе·ҘзЁӢпјҢзӣёе…іи®ҫж–ҪйҖӮиҖҒеҢ–ж— йҡңзўҚеҸ‘еұ•йҮҚиҰҒжҖ§дёҚж–ӯжҸҗеҚҮгҖӮдәӨйҖҡиҝҗиҫ“йғЁеҠһе…¬еҺ…еңЁгҖҠ2023е№ҙжҢҒз»ӯжҸҗеҚҮйҖӮиҖҒеҢ–ж— йҡңзўҚдәӨйҖҡеҮәиЎҢжңҚеҠЎе·ҘдҪңж–№жЎҲгҖӢжҳҺзЎ®жҸҗеҮәпјҢеҠ йҖҹжҺЁиҝӣеҹҺеёӮе…¬е…ұдәӨйҖҡйҖӮиҖҒеҢ–еҸ‘еұ•жҲҗдёәжҲ‘еӣҪ2023е№ҙеҹҺеёӮдәӨйҖҡе»әи®ҫзҡ„йҮҚзӮ№д»»еҠЎгҖӮеңЁж”ҝзӯ–жҢҮеҜјдёӢпјҢе…ЁеӣҪеҗ„ең°еҹҺеёӮе…¬е…ұдәӨйҖҡйҖӮиҖҒеҢ–ж”№йҖ е·ҘзЁӢжӯЈеңЁеҠ йҖҹе®Ңе–„гҖҒжҺЁиҝӣгҖӮ

2гҖҒеҹҺеёӮе…¬е…ұдәӨйҖҡеҠ йҖҹз»ҝиүІеҢ–гҖҒжҷәж…§еҢ–еҚҮзә§

дёәеҠ еҝ«жҺЁиҝӣеӣҪ家вҖңеҸҢзўівҖқжҲҳз•Ҙзӣ®ж Үе®һзҺ°пјҢеңЁдёӯеӨ®ж”ҝзӯ–жҢҮеҜјдёӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҗ„зңҒеёӮж”ҝеәңзӣёз»§йўҒеёғж”ҝзӯ–пјҢзЎ®з«ӢдәҶе…¬е…ұдәӨйҖҡеңЁеҹҺеёӮдәӨйҖҡдҪ“зі»з»“жһ„дёӯзҡ„дё»дҪ“ең°дҪҚпјҢеҖЎеҜјжҺЁеҠЁеҹҺеёӮе…¬е…ұдәӨйҖҡдёҖдҪ“еҢ–гҖҒж•°еӯ—еҢ–гҖҒз»ҝиүІеҢ–гҖҒеӨҡе…ғеҢ–еҸ‘еұ•гҖӮйҡҸзқҖеҗ„йЎ№з»ҝиүІжҷәиғҪжҠҖжңҜеңЁеҹҺеёӮе…¬е…ұдәӨйҖҡе»әи®ҫдёӯзҡ„еә”з”ЁеўһеҠ пјҢжҲ‘еӣҪз»ҝиүІеҹҺеёӮе…¬е…ұдәӨйҖҡдҪ“зі»е»әи®ҫе·ІеҲқи§ҒжҲҗж•ҲгҖӮжңӘжқҘйҡҸзқҖж”ҝзӯ–ж•ҲиғҪжҢҒз»ӯйҮҠж”ҫпјҢеӣҪеҶ…еҹҺеёӮе…¬е…ұдәӨйҖҡз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–иҪ¬еһӢеҚҮзә§е·ІжҲҗиЎҢдёҡеҸ‘еұ•еҝ…然и¶ӢеҠҝд№ӢдёҖгҖӮ

3гҖҒеӯҳйҮҸз©әй—ҙжІ»зҗҶжҲҗдёәжҺЁеҠЁиЎҢдёҡеҸ‘еұ•зҡ„еҠЁеҠӣ

дјҙйҡҸзқҖж–°еһӢеҹҺй•ҮеҢ–зҡ„ж·ұе…ҘжҺЁиҝӣпјҢе°Өе…¶жҳҜдёӯеҝғеҹҺеёӮеҸҠеҹҺеёӮзҫӨжҲҳз•Ҙзҡ„ж·ұе…Ҙе®һж–ҪпјҢеҹҺеёӮз©әй—ҙжҖ»дҪ“дёҠе·Із”ұеўһйҮҸеҸ‘еұ•еҗ‘еӯҳйҮҸдјҳеҢ–иҝҮжёЎгҖӮдәӨйҖҡдҪңдёәеҹҺеёӮеҸ‘еұ•ж јеұҖгҖҒеҸ‘еұ•ж–№ејҸе’Ңдәәж°‘з”ҹжҙ»ж–№ејҸдёҺе“ҒиҙЁзҡ„еҶіе®ҡжҖ§еӣ зҙ пјҢеңЁеҹҺеёӮеҸ‘еұ•иҝӣе…ҘеӯҳйҮҸйҳ¶ж®өеҗҺпјҢиҰҒжұӮд»Һд»Ҙе»әи®ҫдёәдё»иҪ¬еҗ‘д»Ҙдәәдёәжң¬пјҢйҖҡиҝҮеӯҳйҮҸи®ҫж–Ҫзҡ„дјҳеҢ–еёғеұҖеә”еҜ№еҹҺеёӮдәӨйҖҡйңҖжұӮзҡ„жҢҒз»ӯеҸҳеҢ–пјҢеңЁи§ЈеҶіеҹҺеёӮдәӨйҖҡжӢҘе өзҡ„еҗҢж—¶ж»Ўи¶ідәәж°‘еҮәиЎҢзҡ„зү№иүІеҢ–йңҖжұӮпјҢе®һзҺ°еҹҺеёӮдәӨйҖҡй«ҳиҙЁйҮҸгҖҒз»ҝиүІеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ