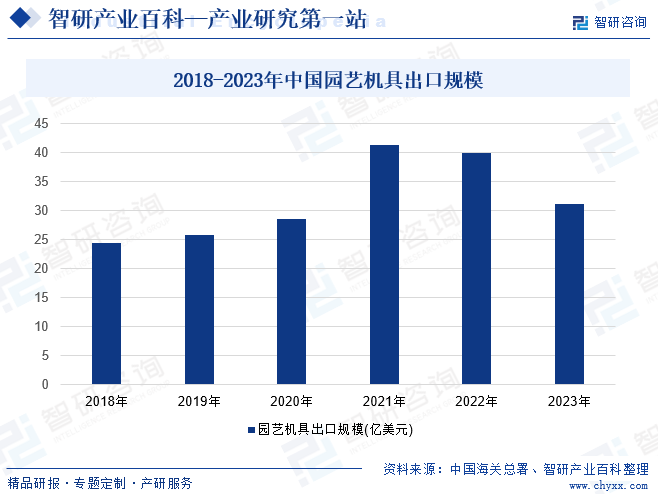

ж‘ҳиҰҒпјҡиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘдёӯеӣҪдҫқжүҳеҠіеҠЁеҠӣжҲҗжң¬дјҳеҠҝпјҢеҗёеј•дәҶеӨ§жү№дё–з•ҢеҲ¶йҖ еһӢдјҒдёҡеңЁдёӯеӣҪиҝӣиЎҢжҠ•иө„пјҢдёӯеӣҪйҖҗжёҗжҲҗдёәдё–з•Ңеӣӯиүәжңәе…·дә§дёҡеҹәең°гҖӮжҲ‘еӣҪеӣӯиүәжңәе…·дә§е“Ғдё»иҰҒйқўеҗ‘зҫҺеӣҪгҖҒеҫ·еӣҪгҖҒжі•еӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒиӢұеӣҪдёҺеҠ жӢҝеӨ§зӯүеҸ‘иҫҫеӣҪ家еҮәеҸЈгҖӮеңЁдҝ„д№ҢеҶІзӘҒжҢҒз»ӯгҖҒе…Ёзҗғдё»иҰҒз»ҸжөҺдҪ“йқўдёҙйҖҡиҙ§иҶЁиғҖгҖҒзҫҺиҒ”еӮЁеҠ жҒҜзӯүеӣ зҙ еҪұе“ҚдёӢпјҢ2023е№ҙе…Ёзҗғз»ҸжөҺеӨ„дәҺдёҚзЁіе®ҡзҠ¶жҖҒпјҢеҜјиҮҙеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәжҢҒз»ӯеҸ—еҲ°еҪұе“ҚпјҢеҜ№еӣӯиүәжңәе…·дә§е“ҒеҮәеҸЈдә§з”ҹеҪұе“ҚгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪеӣӯиүәжңәе…·дә§е“ҒеҮәеҸЈйўқдёә31.24дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ22.05%гҖӮ

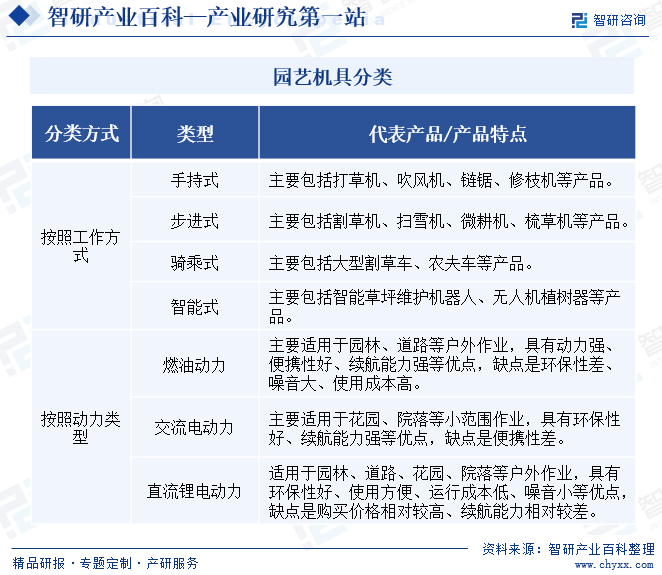

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еӣӯиүәжңәе…·йҖҡеёёз§°дёәеӣӯжһ—жңәжў°пјҢжҳҜеӣӯжһ—з”ҹдә§гҖҒе…»жҠӨз®ЎзҗҶиҝҮзЁӢдёӯйҮҮз”Ёзҡ„йҖҡз”ЁжҲ–дё“з”Ёзҡ„жңәжў°е’Ңе·Ҙе…·гҖӮеӣӯиүәжңәе…·еүІиҚүжңәгҖҒжү“иҚүжңәгҖҒжҺЁиҚүжңәгҖҒй“ҫй”ҜгҖҒжқҫеңҹжңәгҖҒеҗ№йЈҺжңәгҖҒдҝ®жһқжңәгҖҒдҝ®иҫ№жңәгҖҒжўіиҚүжңәгҖҒй«ҳжһқжңәгҖҒиҚүеқӘдҝ®ж•ҙжңәгҖҒжё…жҙ—жңәзӯүзұ»еһӢгҖӮжҢүз…§е·ҘдҪңж–№ејҸпјҢеӣӯиүәжңәе…·дә§е“ҒеҸҜеҲҶдёәжүӢжҢҒејҸгҖҒжӯҘиҝӣејҸгҖҒйӘ‘д№ҳејҸе’ҢжҷәиғҪејҸгҖӮе…¶дёӯжүӢжҢҒејҸдё»иҰҒеҢ…жӢ¬жү“иҚүжңәгҖҒеҗ№йЈҺжңәгҖҒй“ҫй”ҜгҖҒдҝ®жһқжңәзӯүпјҢжӯҘиҝӣејҸдё»иҰҒеҢ…жӢ¬еүІиҚүжңәгҖҒжү«йӣӘжңәгҖҒеҫ®иҖ•жңәгҖҒжўіиҚүжңәпјҢйӘ‘д№ҳејҸдё»иҰҒеҢ…жӢ¬еӨ§еһӢеүІиҚүиҪҰгҖҒеҶңеӨ«иҪҰзӯүпјҢжҷәиғҪејҸдё»иҰҒдёәжҷәиғҪиҚүеқӘз»ҙжҠӨжңәеҷЁдәәгҖҒж— дәәжңәжӨҚж ‘еҷЁзӯүгҖӮжҢүз…§еҠЁеҠӣзұ»еһӢпјҢеӣӯиүәжңәе…·дә§е“ҒеҸҜеҲҶдёәзҮғжІ№еҠЁеҠӣгҖҒдәӨжөҒз”өеҠЁеҠӣе’ҢзӣҙжөҒй”Ӯз”өеҠЁеҠӣгҖӮе…¶дёӯпјҢдәӨжөҒз”өеҠЁеҠӣеӣӯиүәжңәе…·дә§е“ҒеҲ©з”ЁеӨ–жҺҘз”өжәҗдҪңдёәеҠЁеҠӣжқҘжәҗпјҢзӣҙжөҒй”Ӯз”өеҠЁеҠӣеӣӯиүәжңәе…·дә§е“ҒеҲ©з”ЁдҫҝжҗәејҸз”өжұ дҪңдёәеҠЁеҠӣжқҘжәҗгҖӮзӣ®еүҚпјҢзӣҙжөҒй”Ӯз”өеӣӯиүәжңәе…·дә§е“Ғзҡ„дҫҝжҗәејҸз”өжұ дё»иҰҒдёәй”Ӯз”өжұ гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

з»“еҗҲдёӢжёёе®ўжҲ·зү№зӮ№гҖҒиҮӘдё»е“ҒзүҢжҺЁе№ҝж•Ҳжһңзӯүеӣ зҙ пјҢеӣӯиүәжңәе…·дјҒдёҡз»ҸиҗҘжЁЎејҸдёҡеҠЎеҸҜеҲҶдёәиҮӘжңүе“ҒзүҢгҖҒе•Ҷи¶…е“ҒзүҢд»ҘеҸҠODMдёҡеҠЎгҖӮ

иҮӘжңүе“ҒзүҢпјҡеӣӯиүәжңәе…·еҲ¶йҖ дјҒдёҡж №жҚ®еёӮеңәйңҖиҰҒиҝӣиЎҢдә§е“Ғзҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§е’Ңй”Җе”®пјҢеӣӯиүәжңәе…·еҲ¶йҖ дјҒдёҡиҙҹиҙЈдә§е“Ғзҡ„е“ҒзүҢе»әи®ҫгҖҒеёӮеңәиҗҘй”ҖеҸҠе”®еҗҺжңҚеҠЎзӯүпјҢжӢҘжңүиҮӘдё»е“ҒзүҢгҖӮ

е•Ҷи¶…е“ҒзүҢпјҡеӣӯиүәжңәе…·еҲ¶йҖ дјҒдёҡдёәеӨ§еһӢе•Ҷи¶…е®ўжҲ·зҡ„иҮӘжңүе“ҒзүҢжҸҗдҫӣз ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§гҖҒдҫӣеә”й“ҫз®ЎзҗҶе’Ңе”®еүҚе”®еҗҺжңҚеҠЎгҖӮе•Ҷи¶…е“ҒзүҢдёҡеҠЎдёҺиҮӘжңүе“ҒзүҢдёҡеҠЎзӣёжҜ”пјҢзӣёдјјд№ӢеӨ„дёәдёӨз§ҚжЁЎејҸдёӢеқҮдёәзӣҙжҺҘй”Җе”®з»ҷдёӢжёёжё йҒ“е®ўжҲ·пјҢдёҚеҗҢд№ӢеӨ„дёәиҮӘжңүе“ҒзүҢжЁЎејҸдёӢеӣӯиүәжңәе…·еҲ¶йҖ дјҒдёҡйңҖзӢ¬з«ӢиҙҹиҙЈе“ҒзүҢе»әи®ҫгҖҒеёӮеңәиҗҘй”Җзӯүе·ҘдҪңгҖӮ

ODMжЁЎејҸпјҡеӣӯиүәжңәе…·еҲ¶йҖ дјҒдёҡдёәзҹҘеҗҚе“ҒзүҢе•ҶжҸҗдҫӣ委жүҳз ”еҸ‘гҖҒи®ҫи®Ўе’ҢеҲ¶йҖ жңҚеҠЎгҖӮзӣёжҜ”дәҺиҮӘжңүе“ҒзүҢдёҡеҠЎе’Ңе•Ҷи¶…е“ҒзүҢдёҡеҠЎпјҢODMдёҡеҠЎжЁЎејҸдёӢеӣӯиүәжңәе…·еҲ¶йҖ дјҒдёҡдёӢжёёе®ўжҲ·дёәеӣӯиүәжңәе…·е“ҒзүҢе•ҶпјҢеӣӯиүәжңәе…·еҲ¶йҖ дјҒдёҡдёҚжҸҗдҫӣдҫӣеә”й“ҫз®ЎзҗҶеҸҠе”®еүҚе”®еҗҺжңҚеҠЎгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҲ‘еӣҪеӣӯиүәжңәе…·иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁеҢ…жӢ¬е·ҘдҝЎйғЁгҖҒеҸ‘改委гҖӮеӣҪ家еҸ‘改委主иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–Ҫдә§дёҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’пјҢжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙпјҢдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©пјҢдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•е’ҢиҝӣжӯҘзӯүе·ҘдҪңгҖӮе·ҘдҝЎйғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўе®һж–ҪиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјҢзӣ‘жөӢиЎҢдёҡж—ҘеёёиҝҗиЎҢпјҢжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙгҖҒиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ зӯүе·ҘдҪңгҖӮ

жҲ‘еӣҪеӣӯиүәжңәе…·иЎҢдёҡиҮӘеҫӢжҖ§з®ЎзҗҶз»„з»Үдё»иҰҒдёәдёӯеӣҪжһ—дёҡжңәжў°еҚҸдјҡгҖӮдёӯеӣҪжһ—дёҡжңәжў°еҚҸдјҡдё»з®ЎйғЁй—ЁдёәеӣҪ家жһ—иҚүеұҖпјҢзҷ»и®°жңәе…ідёәеӣҪ家民ж”ҝйғЁпјҢи®ҫжңүиҗҘжһ—жңәжў°еҲҶдјҡгҖҒе°ҸеҠЁеҠӣжңәжў°еҲҶдјҡгҖҒжңЁжқҗйҮҮдјҗдёҺиҝҗиҫ“жңәжў°еҲҶдјҡгҖҒеӣӯжһ—жңәжў°еҲҶдјҡгҖҒжЈ®дҝқжңәжў°еҲҶдјҡгҖҒжЈ®жһ—йҳІзҒ«иЈ…еӨҮеҲҶдјҡгҖҒдәәйҖ жқҝжңәжў°еҲҶдјҡгҖҒжңЁжқҗеҠ е·Ҙжңәжў°еҲҶдјҡгҖҒз«№е·Ҙжңәжў°еҲҶдјҡгҖҒжһ—дёҡе·Ҙе…·дёҺжңЁе·ҘеҲҖе…·еҲҶдјҡе’ҢдёҠжө·еҠһдәӢеӨ„зӯү 11 дёӘеҲҶж”Ҝжңәжһ„е’Ңд»ЈиЎЁжңәжһ„пјҢдёӢи®ҫжһ—жңЁеҠ е·Ҙжңәжў°ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡе’ҢжҲ·еӨ–жһ—дёҡжңәжў°ж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖӮдё»иҰҒиҒҢиҙЈеҢ…жӢ¬еҚҸеҠ©ж”ҝеәңиҝӣиЎҢиЎҢдёҡз®ЎзҗҶгҖҒеј•еҜјиЎҢдёҡиҮӘеҫӢгҖҒжҺЁиҝӣжҠҖжңҜиҝӣжӯҘгҖҒдҝғиҝӣжҠҖжңҜеҲӣж–°гҖҒејҖеұ•е“ҒзүҢеЎ‘йҖ гҖҒжҸҗдҫӣдҝЎжҒҜжңҚеҠЎпјҢд»ҘеҸҠеё®еҠ©дјҒдёҡејҖжӢ“еӣҪйҷ…еӣҪеҶ…еёӮеңәгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

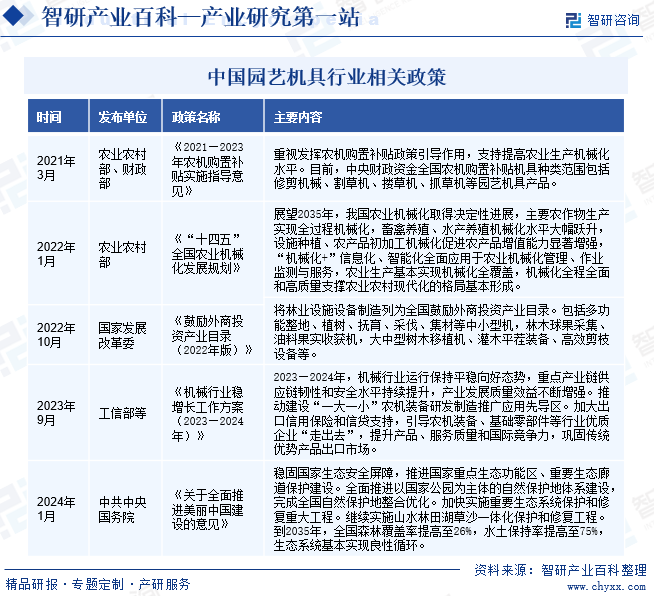

жҲ‘еӣҪе…ҲеҗҺеҮәеҸ°дәҶдёҖзі»еҲ—дә§дёҡж”ҝзӯ–пјҢзӣҙжҺҘжҲ–иҖ…й—ҙжҺҘжҺЁеҠЁдәҶжҲ‘еӣҪеӣӯиүәжңәе…·дә§е“Ғзҡ„еўғеҶ…еҸҠеҮәеҸЈеёӮеңәеҸ‘еұ•гҖӮгҖҠ2021вҖ”2023е№ҙеҶңжңәиҙӯзҪ®иЎҘиҙҙе®һж–ҪжҢҮеҜјж„Ҹи§ҒгҖӢе°Ҷдҝ®еүӘжңәжў°гҖҒеүІиҚүжңәгҖҒжҗӮиҚүжңәгҖҒжҠ“иҚүжңәзӯүеӣӯиүәжңәе…·дә§е“ҒеҲ—е…ҘдёӯеӨ®иҙўж”ҝиө„йҮ‘е…ЁеӣҪеҶңжңәиҙӯзҪ®иЎҘиҙҙжңәе…·з§Қзұ»иҢғеӣҙгҖӮгҖҠвҖңеҚҒеӣӣдә”вҖқе…ЁеӣҪеҶңдёҡжңәжў°еҢ–еҸ‘еұ•и§„еҲ’гҖӢжҸҗеҮәеҲ°2035е№ҙжҲ‘еӣҪеҶңдёҡжңәжў°еҢ–еҸ–еҫ—еҶіе®ҡжҖ§иҝӣеұ•пјҢдё»иҰҒеҶңдҪңзү©з”ҹдә§е®һзҺ°е…ЁиҝҮзЁӢжңәжў°еҢ–зҡ„еҸ‘еұ•зӣ®ж ҮгҖӮгҖҠжңәжў°иЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023вҖ”2024е№ҙпјүгҖӢжҸҗеҮәиҰҒеј•еҜјеҶңжңәиЈ…еӨҮиЎҢдёҡдјҳиҙЁдјҒдёҡвҖңиө°еҮәеҺ»вҖқпјҢжҸҗеҚҮдә§е“ҒгҖҒжңҚеҠЎиҙЁйҮҸе’ҢеӣҪйҷ…з«һдәүеҠӣпјҢе·©еӣәдј з»ҹдјҳеҠҝдә§е“ҒеҮәеҸЈеёӮеңәгҖӮгҖҠе…ідәҺе…ЁйқўжҺЁиҝӣзҫҺдёҪдёӯеӣҪе»әи®ҫзҡ„ж„Ҹи§ҒгҖӢеҜ№жңӘжқҘжҲ‘еӣҪеӣҪеңҹз»ҝеҢ–дәӢдёҡеҒҡеҮәдәҶжҲҳз•ҘйғЁзҪІпјҢжҸҗй«ҳдәҶз»ҝеҢ–е»әи®ҫеңЁеӣҪж°‘з»ҸжөҺеҸ‘еұ•дёӯзҡ„ең°дҪҚпјҢдҝқйҡңдәҶеӣӯжһ—з»ҝеҢ–е»әи®ҫеҸҠеӣӯиүәжңәе…·зҡ„еҸ‘еұ•гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

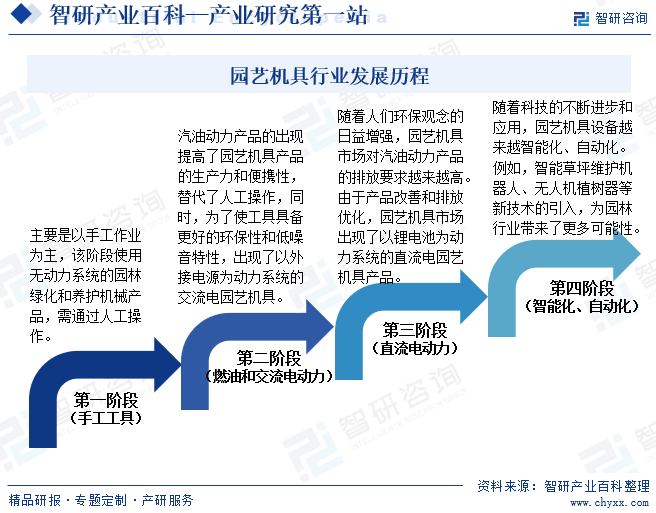

еӣӯиүәжңәе…·иЎҢдёҡжңҖж—©иө·жәҗдәҺ欧жҙІпјҢи·қд»Ҡе·Іжңүи¶…иҝҮзҷҫе№ҙзҡ„еҺҶеҸІгҖӮ1830е№ҙпјҢдё–з•ҢдёҠ第дёҖеҸ°д»ҘеҶ…зҮғжңәдёәеҠЁеҠӣзҡ„зү§иҚүеүІиҚүжңәй—®дё–пјҢж Үеҝ—зқҖеӣӯиүәжңәе…·зҡ„иҜһз”ҹпјҢжӯӨеҗҺеӨҡз§ҚдёҚеҗҢзұ»еһӢзҡ„з”ЁдәҺеӣӯжһ—з»ҝеҢ–е’Ңе…»жҠӨзҡ„жңәжў°и®ҫеӨҮзӣёз»§еҮәзҺ°гҖӮйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢе°ҸеһӢеӣӯжһ—з»ҝеҢ–е’Ңе…»жҠӨжңәжў°ејҖе§Ӣиҝӣе…Ҙ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家е’Ңең°еҢәзҡ„家еәӯпјҢйҖҗжёҗжҲҗдёә家еәӯеёёеӨҮжңәе…·пјӣ20дё–зәӘжң«пјҢеҗ„еӣҪдё»иҰҒеҹҺеёӮзҡ„з»ҝең°е»әи®ҫе’Ңе…»жҠӨдҪңдёҡеҹәжң¬е®һзҺ°жңәжў°еҢ–гҖӮиҝӣе…Ҙ21дё–зәӘд»ҘеҗҺпјҢйҡҸзқҖдё–з•Ңз»ҸжөҺжҢҒз»ӯеўһй•ҝе’Ңжңәжў°еҲ¶йҖ жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢеӣӯиүәжңәе…·жҠҖжңҜж°ҙе№іејҖе§Ӣеҗ‘жӣҙй«ҳеұӮж¬ЎеҸ‘еұ•гҖӮж•ҙдҪ“жқҘзңӢпјҢеӣӯиүәжңәе…·иЎҢдёҡзҡ„еҸ‘еұ•з»ҸиҝҮдәҶжүӢе·Ҙе·Ҙе…·гҖҒзҮғжІ№е’ҢдәӨжөҒз”өеҠЁеҠӣгҖҒзӣҙжөҒз”өеҠЁеҠӣдёүдёӘйҳ¶ж®өпјҢжӯЈйҖҗжёҗиө°еҗ‘жҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–еҸ‘еұ•йҳ¶ж®өгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеҸҠе·ҘиүәеЈҒеһ’

йҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңе·ҘдёҡеҢ–еҸ‘еұ•зҡ„иҝӣзЁӢпјҢе®ўжҲ·еҜ№еӣӯиүәжңәе…·дә§е“Ғзҡ„е“ҒиҙЁгҖҒиҝҗиЎҢзЁіе®ҡжҖ§гҖҒе·ҘдҪңж•ҲзҺҮгҖҒзҺҜдҝқжҖ§гҖҒе®үе…ЁжҖ§гҖҒеҸҜйқ иҖҗз”Ёзӯүж–№йқўжҸҗеҮәи¶ҠжқҘи¶Ҡй«ҳзҡ„иҰҒжұӮпјҢ并еёҢжңӣиғҪе°Ҷеҗ„зұ»ж–°жҠҖжңҜгҖҒж–°е·ҘиүәгҖҒж–°жқҗж–ҷиҝҗз”ЁеҲ°еӣӯиүәжңәе…·дә§е“ҒдёӯпјҢејҖеҸ‘еҮәжҷәиғҪеҢ–гҖҒдҝЎжҒҜеҢ–зҡ„еӣӯиүәжңәе…·дә§е“ҒгҖӮ

дёәж»Ўи¶іе®ўжҲ·дёҚж–ӯеўһеҠ зҡ„йңҖжұӮпјҢеӣӯиүәжңәе…·еҲ¶йҖ дјҒдёҡеҝ…йЎ»е…·еӨҮејәеӨ§зҡ„жҠҖжңҜе’Ңе·ҘиүәиғҪеҠӣпјҢиғҪеҠӣдё»иҰҒеҢ…жӢ¬пјҡиҫғејәзҡ„з ”еҸ‘еӣўйҳҹгҖҒе…Ҳиҝӣзҡ„з ”еҸ‘и®ҫеӨҮгҖҒдё°еҜҢзҡ„з”ҹдә§з»ҸйӘҢпјҢиҫғејәзҡ„дә§е“ҒжЈҖжөӢж°ҙе№ігҖҒжҲҗзҶҹзҡ„еҲ¶йҖ е·Ҙиүәе’ҢзІҫеәҰжҺ§еҲ¶жҠҖжңҜзӯүгҖӮиҖҢж–°иҝӣе…Ҙеӣӯиүәжңәе…·иЎҢдёҡзҡ„дјҒдёҡж— и®әеңЁз ”еҸ‘жҠҖжңҜзҡ„з»ҸйӘҢз§ҜзҙҜпјҢиҝҳжҳҜе…ҲиҝӣеҲ¶йҖ е·Ҙиүәзҡ„иҝҗз”Ёзӯүж–№йқўеқҮзӣёеҜ№и–„ејұпјҢжһ„жҲҗиҝӣе…Ҙжң¬иЎҢдёҡзҡ„дё»иҰҒй—Ёж§ӣгҖӮ

2гҖҒеёӮеңәеҮҶе…ҘеЈҒеһ’

欧жҙІе’ҢзҫҺеӣҪжҳҜеӣӯиүәжңәе…·иЎҢдёҡзҡ„дё»иҰҒж¶Ҳиҙ№еёӮеңәпјҢд№ҹжҳҜжҲ‘еӣҪеӣӯиүәжңәе…·дә§е“Ғзҡ„дё»иҰҒеҮәеҸЈең°еҢәпјҢиҝҷдәӣеӣҪ家е’Ңең°еҢәеҺҶжқҘжіЁйҮҚе®үе…Ёе’ҢзҺҜдҝқиҰҒжұӮпјҢеҜ№еӣӯиүәжңәе…·дә§е“Ғи®ҫе®ҡдәҶиҜёеӨҡжҺ’ж”ҫгҖҒеҷӘеЈ°гҖҒе®үе…Ёи®ӨиҜҒж ҮеҮҶгҖӮзҺҜдҝқж ҮеҮҶеҢ…жӢ¬ж¬§зӣҹеӣҪ家已з»Ҹжү§иЎҢзҡ„欧VжҺ’ж”ҫж ҮеҮҶгҖҒNOISEи®ӨиҜҒгҖҒRoHSи®ӨиҜҒе’ҢзҫҺеӣҪEPA&CARBи®ӨиҜҒзӯүпјӣе®үе…Ёж ҮеҮҶеҢ…жӢ¬ж¬§зӣҹзҡ„CEи®ӨиҜҒгҖҒEMCи®ӨиҜҒгҖҒREDи®ӨиҜҒе’ҢGSи®ӨиҜҒпјҢд»ҘеҸҠеҢ—зҫҺзҡ„ETLи®ӨиҜҒзӯүгҖӮеӣӯиүәжңәе…·е®үе…ЁжҖ§иғҪгҖҒзҺҜдҝқж ҮеҮҶзҡ„иҰҒжұӮжҸҗй«ҳпјҢжҳҜиЎҢдёҡеҶ…дјҒдёҡиҝӣе…Ҙзӣёе…іеӣҪ家е’Ңең°еҢәеёӮеңәжүҖйқўдёҙзҡ„жҢ‘жҲҳпјҢеёӮеңәеҮҶе…Ҙиө„ж јзҹӯжңҹеҶ…йҡҫд»ҘиҺ·еҫ—пјҢжҳҜиЎҢдёҡеҶ…ж–°иҝӣе…ҘдјҒдёҡйқўдёҙзҡ„дё»иҰҒйҡңзўҚд№ӢдёҖгҖӮ

3гҖҒй”Җе”®зҪ‘з»ңдёҺжё йҒ“еЈҒеһ’

жҲ‘еӣҪеӣӯиүәжңәе…·дә§е“Ғдё»иҰҒз”ЁдәҺеҮәеҸЈпјҢд»Ҙ满足欧зҫҺзӯүеҸ‘иҫҫеӣҪ家е’Ңең°еҢәзҡ„еёӮеңәйңҖжұӮпјҢдё»иҰҒе®ўжҲ·дёәеӣҪйҷ…е“ҒзүҢз”ҹдә§е•ҶгҖҒеӣҪйҷ…е»әжқҗе’Ңз»јеҗҲи¶…еёӮйӣҶеӣўгҖҒеӣҪйҷ…еӣӯиүәжңәе…·дё“дёҡжү№еҸ‘е•ҶгҖӮиҰҒжҲҗдёәдёҠиҝ°е®ўжҲ·зҡ„дҫӣеә”е•ҶпјҢдјҒдёҡдёҚд»…иҰҒиҫҫеҲ°иЎҢдёҡзҡ„еҹәзЎҖж ҮеҮҶпјҢйҖҡиҝҮиҝӣеҸЈеӣҪдё“дёҡи®ӨиҜҒпјҢиҝҳйңҖиҰҒйҖҡиҝҮеӨ§еһӢе•Ҷ家зҡ„е……еҲҶиҖғж ёпјҢиҖғж ёеҶ…е®№еҢ…жӢ¬з”ҹдә§и§„жЁЎгҖҒејҖеҸ‘дёҺжөӢиҜ•иғҪеҠӣгҖҒжҠҖжңҜе’Ңе·ҘиүәгҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒе·ҘдҪңзҺҜеўғеҸҠз»ҸиҗҘзҠ¶еҶөзӯүеҗ„дёӘж–№йқўпјҢйҖҡиҝҮеҗҺеҶҚз»ҸеҺҶдә§е“ҒиҜ„е®ЎгҖҒе°Ҹжү№йҮҸиҜ•дҫӣиҙ§гҖҒжү№йҮҸдҫӣиҙ§зӯүеӨҡдёӘзҺҜиҠӮпјҢж•ҙдёӘиө„иҙЁе‘Ёжңҹзҡ„и®Өе®ҡйңҖиҰҒдёҖе№ҙиҮідёӨе№ҙе·ҰеҸізҡ„ж—¶й—ҙгҖӮ

дёҖж—ҰзЎ®е®ҡеҗҲдҪңе…ізі»пјҢдёәдҝқиҜҒдә§е“Ғе“ҒиҙЁеҸҠз»ҙжҢҒзЁіе®ҡзҡ„дҫӣиҙ§пјҢдёҠиҝ°е®ўжҲ·йҖҡеёёдёҚдјҡиҪ»жҳ“ж”№еҸҳдҫӣеә”е•ҶпјҢ并且йҡҸзқҖеҗҲдҪңж—¶й—ҙзҡ„еўһй•ҝпјҢй”Җе”®зҪ‘з»ңдёҺжё йҒ“е…ізі»е°ҶдјҡжӣҙеҠ зЁіеӣәгҖӮиҝҷз§ҚдёҘж јзҡ„дҫӣеә”е•Ҷиө„иҙЁи®Өе®ҡжңәеҲ¶д»ҘеҸҠй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢеҜ№жӢҹиҝӣе…ҘиЎҢдёҡзҡ„дјҒдёҡеҪўжҲҗдәҶиҫғй«ҳзҡ„еЈҒеһ’гҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

еӣӯиүәжңәе…·иЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢзҡ„еҲ¶йҖ иЎҢдёҡпјҢеүҚжңҹйңҖиҰҒеӨ§и§„жЁЎзҡ„еӣәе®ҡиө„дә§жҠ•е…ҘпјҢзү№еҲ«жҳҜзІҫеҜҶеҠ е·Ҙи®ҫеӨҮгҖҒжіЁеЎ‘и®ҫеӨҮгҖҒиЈ…й…ҚзәҝгҖҒжЈҖжөӢи®ҫеӨҮгҖҒз ”еҸ‘и®ҫеӨҮзӯүпјҢжҠ•е…ҘиҫғеӨ§пјӣеҗҢж—¶е…¬еҸёдә§е“Ғз”ҹдә§ж¶үеҸҠзҡ„жЁЎе…·и®ҫи®ЎејҖеҸ‘еҸҠеҲ¶йҖ гҖҒж ·е“ҒиҜ•еҲ¶гҖҒеҺҹжқҗж–ҷйҮҮиҙӯдәҰйңҖиҰҒдјҒдёҡејәеӨ§зҡ„иө„йҮ‘е®һеҠӣж”ҜжҢҒгҖӮзјәд№Ҹиө„йҮ‘е®һеҠӣзҡ„дјҒдёҡеңЁи®ҫеӨҮгҖҒз ”еҸ‘гҖҒ规模дёҠеҫҲйҡҫеңЁеёӮеңәз«һдәүдёӯжұӮеҫ—еҸ‘еұ•пјҢеӣ жӯӨеӣӯиүәжңәе…·иЎҢдёҡе…·еӨҮиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еӣӯиүәжңәе…·иЎҢдёҡзҡ„дёҠжёёеҢ…жӢ¬й’ўжқҗгҖҒй”Ӯз”өжұ гҖҒз”өжңәгҖҒеЎ‘ж–ҷзІ’еӯҗзӯүиЎҢдёҡпјҢдёӢжёёиЎҢдёҡдёәе…¬е‘Ҡеӣӯжһ—з»ҝеҢ–гҖҒ家еәӯеӣӯжһ—е…»жҠӨеҸҠдјҗжңЁйҖ жқҗзӯүйўҶеҹҹпјҢе…¶дёӯе…¬е…ұеӣӯжһ—з»ҝеҢ–иЎҢдёҡдё»иҰҒеҢ…жӢ¬еёӮж”ҝеӣӯжһ—гҖҒжҲҝдә§жҷҜи§ӮгҖҒе…¬и·Ҝз»ҝеҢ–еҸҠдј‘й—ІеәҰеҒҮз»ҝең°зӯүзұ»еһӢгҖӮеӣӯиүәжңәе…·дә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғеҫ·ж—¶д»Јж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪиҪ©й«ҳ科иӮЎд»Ҫжңүйҷҗе…¬еҸё еӯҡиғҪ科жҠҖ(иөЈе·һ)иӮЎд»Ҫжңүйҷҗе…¬еҸё жғ е·һдәҝзә¬й”ӮиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸё ж¬Јж—әиҫҫз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹйҮ‘з«Ӣиҫҫж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘еә·дёҡеЎ‘ж–ҷжңүйҷҗе…¬еҸё ж— й”ЎеҳүејҳеЎ‘ж–ҷ科жҠҖжңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ§йҫҷз”өж°”й©ұеҠЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеұұеӨ§жҙӢз”өжңәжңүйҷҗе…¬еҸё жұҹиҘҝзү№з§Қз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өж°”йӣҶеӣўдҪіжңЁж–Ҝз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Ғеҫ·ж—¶д»Јж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪиҪ©й«ҳ科иӮЎд»Ҫжңүйҷҗе…¬еҸё еӯҡиғҪ科жҠҖ(иөЈе·һ)иӮЎд»Ҫжңүйҷҗе…¬еҸё жғ е·һдәҝзә¬й”ӮиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸё ж¬Јж—әиҫҫз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹйҮ‘з«Ӣиҫҫж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘еә·дёҡеЎ‘ж–ҷжңүйҷҗе…¬еҸё ж— й”ЎеҳүејҳеЎ‘ж–ҷ科жҠҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж јеҠӣеҚҡпјҲжұҹиӢҸпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

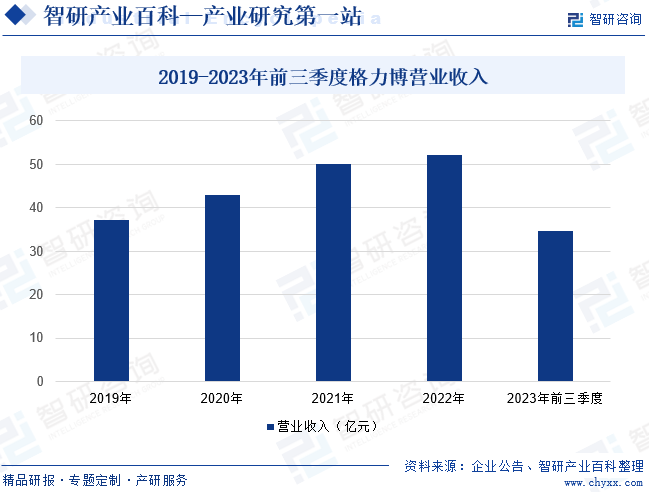

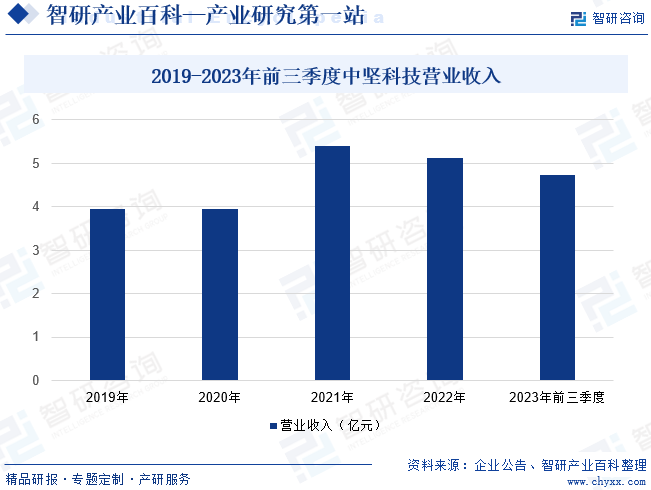

ж јеҠӣеҚҡпјҲжұҹиӢҸпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёиҮӘ2002е№ҙејҖе§Ӣд»ҺдәӢж–°иғҪжәҗеӣӯжһ—жңәжў°зҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§еҸҠй”Җе”®пјҢжҳҜе…Ёзҗғж–°иғҪжәҗеӣӯжһ—жңәжў°иЎҢдёҡзҡ„йўҶе…ҲдјҒдёҡд№ӢдёҖпјҢиҙҹиҙЈжҲ–еҸӮдёҺеҲ¶е®ҡдәҶ7йЎ№иЎҢдёҡж ҮеҮҶгҖӮе…¬еҸёиҮҙеҠӣдәҺжҸҗдҫӣзӘҒз ҙжҖ§зҡ„й”Ӯз”өжұ жҠҖжңҜгҖҒе…Ҳиҝӣзҡ„ж— еҲ·з”өжңәе’Ңз”өжҺ§жҠҖжңҜпјҢдҫқжүҳеӣҪеҶ…еӨ–зҡ„з ”еҸ‘дёӯеҝғе’Ңе…ЁзҗғжҷәиғҪеҲ¶йҖ еҹәең°пјҢйҖҡиҝҮжҸҗдҫӣжӣҙдёәжё…жҙҒзҺҜдҝқгҖҒй«ҳж•ҲиҠӮиғҪзҡ„ж–°иғҪжәҗжҷәиғҪеӣӯжһ—жңәжў°пјҢеҠ йҖҹе®һзҺ°дё–з•Ңеӣӯжһ—жңәжў°иЎҢдёҡд»Һдј з»ҹжұҪжІ№еҠЁеҠӣеҗ‘ж–°иғҪжәҗеҠЁеҠӣзҡ„йқ©е‘ҪжҖ§иҪ¬еҸҳгҖӮе…¬еҸёеңЁй”Җе”®ж–№йқўйҮҮеҸ–дәҶе…Ёжё йҒ“иҰҶзӣ–жЁЎејҸпјҢжӢҘжңүдјҳиҙЁзҡ„е®ўжҲ·иө„жәҗгҖӮе…¬еҸёдё»иҰҒе®ўжҲ·еҢ…жӢ¬LoweвҖҷsпјҢAmazonпјҢWalmartпјҢCTCпјҢCostcoпјҢThe Home DepotпјҢHarbor Freight ToolsпјҢBauhausпјҢ Leroy MerlinзӯүеӨ§еһӢе•Ҷи¶…гҖҒз”өе•ҶпјҢд»ҘеҸҠstihlпјҢToroпјҢB&SпјҢstigaзӯүзҹҘеҗҚе“ҒзүҢе•ҶгҖӮ2023е№ҙд»ҘжқҘпјҢз”ұдәҺеҢ—зҫҺеёӮеңәйҖҡиҙ§иҶЁиғҖпјҢе®ўжҲ·жҺ§еҲ¶иҮӘиә«еә“еӯҳпјҢдҪҝеҫ—дјҒдёҡиҗҘ收дёӢж»‘гҖӮ2023е№ҙеүҚдёүеӯЈеәҰдјҒдёҡе®һзҺ°иҗҘдёҡ收е…Ҙ34.68дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ16.93%гҖӮ

пјҲ2пјүжөҷжұҹдёӯеқҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷжұҹдёӯеқҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёе…¬еҸёжҳҜеӣҪеҶ…еӣӯиүәжңәе…·иЎҢдёҡзҡ„йҮҚиҰҒз”ҹдә§й”Җе”®дјҒдёҡд№ӢдёҖпјҢжҳҜеӣҪеҶ…еӣӯиүәжңәе…·дә§е“Ғзҡ„дё»иҰҒеҮәеҸЈдјҒдёҡгҖӮдјҒдёҡж¶үи¶іжұҪжІ№й“ҫй”ҜгҖҒж•°з ҒеҸ‘з”өжңәгҖҒеқҗйӘ‘ејҸеүІиҚүиҪҰгҖҒеүІзҒҢжңәгҖҒз»ҝзҜұдҝ®еүӘжңәгҖҒеҗ№еҗёйЈҺжңәгҖҒй”Ӯз”өе·Ҙе…·зӯүеӨҡдёӘдә§е“Ғзі»еҲ—пјҢе·ІеҪўжҲҗе№ҙдә§еҗ„зұ»еӣӯжһ—жңәжў°е’ҢеҶңдёҡжңәжў°дә§е“Ғ100еӨҡдёҮеҸ°зҡ„з”ҹдә§иғҪеҠӣгҖӮзӣ®еүҚпјҢдјҒдёҡиҗҘй”ҖзҪ‘з»ңиҰҶзӣ–欧жҙІгҖҒзҫҺжҙІгҖҒжҫіжҙІеҸҠдәҡжҙІзӯүең°еҢәгҖӮе…¬еҸёдә§е“ҒеҮәеҸЈеҲ°50еӨҡдёӘеӣҪ家еҸҠең°еҢәпјҢеңЁзҫҺеӣҪгҖҒеҫ·еӣҪгҖҒж„ҸеӨ§еҲ©гҖҒжі•еӣҪгҖҒиӢұеӣҪгҖҒжҫіеӨ§еҲ©дәҡзӯүең°еҢәжӢҘжңү100еӨҡ家客жҲ·пјҢдёҺеӣҪеӨ–зҹҘеҗҚе“ҒзүҢе®ўжҲ·е·Іе»әз«Ӣиө·зЁіе®ҡзҡ„жҲҳз•ҘеҗҲдҪңе…ізі»гҖӮеңЁеӣҪеҶ…еёӮеңәе…¬еҸёе·Із»ҸеҲқжӯҘе»әз«ӢиҰҶзӣ–е…ЁеӣҪзҡ„з»Ҹй”ҖзҪ‘з»ңдёҺжңҚеҠЎж”ҜжҢҒе№іеҸ°пјҢдёәеӣҪеҶ…еёӮеңәй”Җе”®зҡ„иҝӣдёҖжӯҘеўһй•ҝеҘ е®ҡдәҶиүҜеҘҪзҡ„еҹәзЎҖгҖӮеҫ—зӣҠдәҺдјҒдёҡдә§е“Ғй”ҖйҮҸзҡ„еўһй•ҝпјҢ2023е№ҙеүҚдёүеӯЈеәҰдјҒдёҡе®һзҺ°иҗҘдёҡ收е…Ҙ4.73дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.29%гҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

иҮӘж”№йқ©ејҖж”ҫд»ҘжқҘдёӯеӣҪдҫқжүҳеҠіеҠЁеҠӣжҲҗжң¬дјҳеҠҝпјҢеҗёеј•дәҶеӨ§жү№дё–з•ҢеҲ¶йҖ еһӢдјҒдёҡеңЁдёӯеӣҪиҝӣиЎҢжҠ•иө„пјҢдёӯеӣҪйҖҗжёҗжҲҗдёәдё–з•Ңеӣӯиүәжңәе…·дә§дёҡеҹәең°гҖӮжҲ‘еӣҪеӣӯиүәжңәе…·дә§е“Ғдё»иҰҒйқўеҗ‘зҫҺеӣҪгҖҒеҫ·еӣҪгҖҒжі•еӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒиӢұеӣҪдёҺеҠ жӢҝеӨ§зӯүеҸ‘иҫҫеӣҪ家еҮәеҸЈгҖӮеңЁдҝ„д№ҢеҶІзӘҒжҢҒз»ӯгҖҒе…Ёзҗғдё»иҰҒз»ҸжөҺдҪ“йқўдёҙйҖҡиҙ§иҶЁиғҖгҖҒзҫҺиҒ”еӮЁеҠ жҒҜзӯүеӣ зҙ еҪұе“ҚдёӢпјҢ2023е№ҙе…Ёзҗғз»ҸжөҺеӨ„дәҺдёҚзЁіе®ҡзҠ¶жҖҒпјҢеҜјиҮҙеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәжҢҒз»ӯеҸ—еҲ°еҪұе“ҚпјҢеҜ№еӣӯиүәжңәе…·дә§е“ҒеҮәеҸЈдә§з”ҹеҪұе“ҚгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪеӣӯиүәжңәе…·дә§е“ҒеҮәеҸЈйўқдёә31.24дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ22.05%гҖӮ

2018-2023е№ҙдёӯеӣҪеӣӯиүәжңәе…·еҮәеҸЈи§„жЁЎ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе…Ёзҗғеӣӯиүәжңәе…·еёӮеңәйңҖжұӮз©әй—ҙе№ҝйҳ”

е…Ёзҗғеӣӯиүәжңәе…·дә§е“ҒжңӘжқҘзҡ„еҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢ第дёҖпјҢеӣӯиүәжңәе…·дә§е“ҒеұһдәҺ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家家еәӯдёӯеҝ…дёҚеҸҜе°‘зҡ„з”ҹжҙ»з”Ёе“ҒпјҢйҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„еҸ‘еұ•пјҢдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№еҒҘеә·иүҜеҘҪзҡ„еұ…дҪҸзҺҜеўғе’Ңз»ҝиүІз”ҹжҙ»зҡ„йңҖжұӮи¶ҠжқҘи¶ҠеӨ§пјҢжңӘжқҘз”өеҠЁеӣӯиүәжңәе…·зҡ„дё»иҰҒеёӮеңәд»Қ然жҳҜ欧зҫҺеӣҪ家гҖӮ第дәҢпјҢйҡҸзқҖеҸ‘еұ•дёӯеӣҪ家йҖҗжӯҘеҜ№з»ҝеҢ–зҡ„йҮҚи§ҶпјҢеҠ еӨ§дәҶеҜ№еёӮж”ҝеӣӯжһ—гҖҒе…¬и·Ҝз»ҝеҢ–е»әи®ҫзҡ„жҠ•е…ҘпјҢеўһеҠ дәҶеӣӯиүәжңәе…·дә§е“Ғзҡ„йңҖжұӮпјҢдәҡеӨӘең°еҢәж–°е…ҙеёӮеңәд№ҹеңЁйҖҗжӯҘе…ҙиө·гҖӮ

пјҲ2пјүе…Ёзҗғеӣӯиүәжңәе…·дә§дёҡеҗ‘дёӯеӣҪиҪ¬з§»

йҡҸзқҖеӣҪеҶ…еӣӯиүәжңәе…·еҲ¶йҖ дјҒдёҡз”ҹдә§е·ҘиүәдёҚж–ӯж”№иҝӣпјҢдә§е“Ғе“ҒиҙЁйҖҗжӯҘжҸҗй«ҳпјҢз®ЎзҗҶиғҪеҠӣеўһејәпјҢдёҡеҶ…йўҶе…ҲдјҒдёҡзҡ„дә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж ҮеҮҶе·ІиғҪеӨҹз¬ҰеҗҲ欧зҫҺеҮҶе…ҘиҰҒжұӮпјҢдә§е“ҒеңЁе…ЁзҗғиҢғеӣҙеҶ…еҫ—еҲ°е№ҝжіӣи®ӨеҸҜпјӣеҗҢж—¶пјҢ欧зҫҺеҸ‘иҫҫеӣҪ家е’Ңең°еҢәзҡ„еӣӯиүәжңәе…·еҲ¶йҖ е•ҶдёәдәҶйҷҚдҪҺжҲҗжң¬гҖҒжӢ“еұ•еёӮеңәпјҢйҖҗжӯҘе°Ҷз”ҹдә§зҺҜиҠӮеҗ‘дёӯеӣҪиҪ¬з§»пјҢеңЁдёӯеӣҪе»әз«Ӣдә§дёҡеҹәең°жҲ–йҖҡиҝҮODM/OEMзӯүж–№ејҸдёҺдёӯеӣҪдјҒдёҡиҝӣиЎҢеҗҲдҪңпјҢдёӯеӣҪеӣӯиүәжңәе…·дә§е“ҒеҮәеҸЈйўқй•ҝжңҹдҝқжҢҒеўһй•ҝпјҢеҮҖеҮәеҸЈйўқдҪҚеұ…е…ЁзҗғйҰ–дҪҚгҖӮе…Ёзҗғеӣӯиүәжңәе…·дә§дёҡеҗ‘дёӯеӣҪиҪ¬з§»еҲәжҝҖдәҶеӣҪеҶ…дјҒдёҡеҠ еӨ§з”ҹдә§и®ҫеӨҮгҖҒжҠҖжңҜејҖеҸ‘жҠ•е…ҘпјҢжҺЁеҠЁдәҶиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘпјҢжңүеҠ©дәҺеӣҪеҶ…еӣӯиүәжңәе…·еҲ¶йҖ иЎҢдёҡзҡ„дә§дёҡеҚҮзә§гҖӮ

пјҲ3пјүе·Ҙдёҡй…ҚеҘ—е®Ңе–„

дёӯеӣҪеӣӯиүәжңәе…·еҲ¶йҖ дјҒдёҡзҡ„еҠіеҠЁеҠӣжҲҗжң¬гҖҒе·Ҙдёҡй…ҚеҘ—иғҪеҠӣзӯүдјҳеҠҝеҗёеј•дәҶеӣҪйҷ…е“ҒзүҢз”ҹдә§е•ҶгҖҒеӣҪйҷ…е»әжқҗе’Ңз»јеҗҲи¶…еёӮйӣҶеӣўгҖҒеӣҪйҷ…еӣӯиүәжңәе…·дё“дёҡжү№еҸ‘е•ҶеҠ еӨ§дёӯеӣҪеёӮеңәйҮҮиҙӯд»ҪйўқпјҢзӣ®еүҚдёӯеӣҪе·ІдҪҚеұ…е…Ёзҗғеӣӯиүәжңәе…·еҮәеҸЈйўқ第дәҢгҖҒеҮҖеҮәеҸЈйўқ第дёҖгҖӮе·Ҙдёҡй…ҚеҘ—иғҪеҠӣдё»иҰҒдҪ“зҺ°дёәдә§дёҡй…ҚеҘ—е®Ңе–„гҖҒеҠіеҠЁеҠӣзҙ иҙЁиҫғй«ҳгҖӮдә§дёҡй…ҚеҘ—ж–№йқўпјҢеӣҪеҶ…еҺҹжқҗж–ҷдҫӣеә”е……и¶іпјҢдё»иҰҒиҝӣеҸЈйӣ¶йғЁд»¶зә·зә·еңЁдёӯеӣҪи®ҫз«Ӣз”ҹдә§гҖҒй”Җе”®е…¬еҸёпјҢдҫӣиҙ§зЁіе®ҡжҖ§еҫ—еҲ°е……еҲҶдҝқйҡңпјӣеҠіеҠЁеҠӣж–№йқўпјҢеӣҪеҶ…е·Ҙдёҡж°ҙе№ізҡ„й•ҝи¶іеҸ‘еұ•еҹ№е…»дәҶдёҖеӨ§жү№жҠҖжңҜе·ҘдәәпјҢжңүеҲ©дәҺдјҒдёҡзҡ„дә§е“ҒиҙЁйҮҸж°ҙе№іжҸҗеҚҮе’Ң规模еҢ–еҸ‘еұ•гҖӮе®Ңе–„зҡ„е·Ҙдёҡй…ҚеҘ—жӣҙжңүеҲ©дәҺдјҒдёҡе…ій”®ж ёеҝғжҠҖжңҜзҡ„зӘҒз ҙпјҢдҪҝеҫ—иЎҢдёҡеҶ…дјҒдёҡдёҚж–ӯжҸҗй«ҳдә§е“ҒжҠҖжңҜж ҮеҮҶпјҢйҖӮж—¶жҺЁе№ҝж–°дә§е“ҒпјҢзҙ§и·ҹеӣҪйҷ…еёӮеңәйңҖжұӮеҸҳеҢ–гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҸҠдәәеҠӣжҲҗжң¬йҖҗе№ҙдёҠеҚҮ

еӣӯиүәжңәе…·иЎҢдёҡдё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬еЎ‘ж–ҷгҖҒй’ўжқҗзӯүпјҢеұһдәҺеӨ§е®—е•Ҷе“ҒпјҢд»·ж јеӯҳеңЁжіўеҠЁжҖ§пјҢеҪұе“ҚиЎҢдёҡеҶ…дјҒдёҡзҡ„з”ҹдә§жҲҗжң¬пјҢеҪ“дё»иҰҒеҺҹжқҗж–ҷд»·ж јеҗ‘дёҚеҲ©дәҺиЎҢдёҡж–№еҗ‘жіўеҠЁж—¶дјҡеҜ№дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣдә§з”ҹдёҖе®ҡеҪұе“ҚгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝпјҢдәәеқҮе·Ҙиө„ж°ҙе№іеҝ«йҖҹжҸҗеҚҮгҖӮиҝ‘еҮ е№ҙжқҘеӣҪеҶ…дәәеҠӣжҲҗжң¬еҮәзҺ°дәҶиҫғеӨ§е№…еәҰзҡ„еўһеҠ пјҢеҜјиҮҙеӣӯиүәжңәе…·дә§е“Ғзҡ„з”ҹдә§жҲҗжң¬еўһеҠ пјҢеҲ©ж¶Ұз©әй—ҙеҸ—еҲ°жҢӨеҺӢгҖӮеҸӘжңүе…·еӨҮжҠҖжңҜдјҳеҠҝгҖҒ规模дјҳеҠҝгҖҒз®ЎзҗҶдјҳеҠҝзҡ„дјҒдёҡпјҢжүҚиғҪдҝқжҢҒзӣёеҜ№зЁіе®ҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮ

пјҲ2пјүеўғеӨ–з»ҸиҗҘзҺҜеўғзӣёе…ійЈҺйҷ©

е…Ёзҗғеӣӯиүәжңәе…·дә§е“Ғж¶Ҳиҙ№еҢәеҹҹйӣҶдёӯеңЁж¬§жҙІгҖҒеҢ—зҫҺжҙІзӯүжө·еӨ–зҡ„еҸ‘иҫҫеӣҪ家пјҢжҲ‘еӣҪеӣӯиүәжңәе…·дјҒдёҡеўғеӨ–й”Җ售收е…ҘеҚ жҜ”дҝқжҢҒиҫғй«ҳж°ҙе№іпјҢеҜ№дјҒдёҡз»ҸиҗҘдёҡз»©жңүиҫғеӨ§еҪұе“ҚгҖӮиӢҘеўғеӨ–з»ҸиҗҘзҺҜеўғеҸ‘з”ҹиҫғеӨ§еҸҳеҢ–пјҢеҰӮдё»иҰҒеҮәеҸЈеӣҪ家з»ҸжөҺеҪўеҠҝгҖҒиҙёжҳ“ж”ҝзӯ–е’Ңдә§е“Ғи®ӨиҜҒеҲ¶еәҰзӯүеҸ‘з”ҹж”№еҸҳпјҢе°ҶеҜ№жҲ‘еӣҪеӣӯиүәжңәе…·дјҒдёҡз»ҸиҗҘдёҡз»©йҖ жҲҗиҫғеӨ§еҪұе“ҚгҖӮ

пјҲ3пјүжҠҖжңҜиҰҒжұӮжҸҗй«ҳ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№дә§е“Ғж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–зҡ„иҰҒжұӮдёҚж–ӯжҸҗеҚҮпјҢеӣӯиүәжңәе…·дә§е“ҒеҜ№дј ж„ҹеҷЁгҖҒз®—жі•зӯүе…ҲиҝӣжҠҖжңҜзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢжІЎжңүжҠҖжңҜз§ҜзҙҜеҫҲйҡҫзӣҙжҺҘз ”еҸ‘еҮәе…·жңүз«һдәүеҠӣзҡ„дә§е“ҒпјҢиҝҷе°ҶиҝӣдёҖжӯҘеҖ’йҖјеӣӯиүәжңәе…·иЎҢдёҡдјҒдёҡеҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…ҘгҖӮ

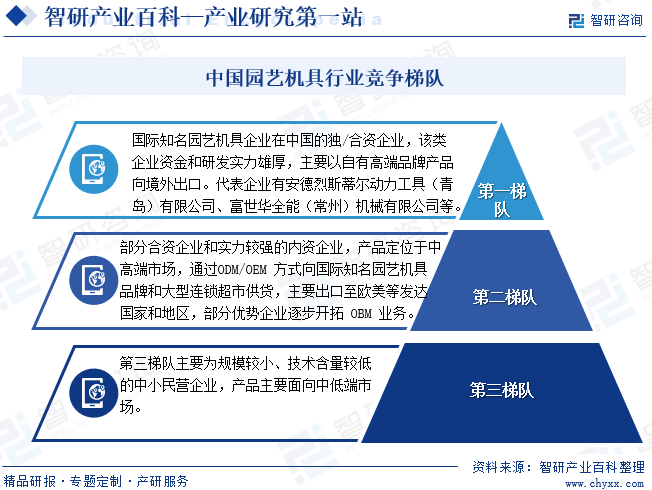

д№қгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪеӣӯиүәжңәе…·дјҒдёҡеҸҜеӨ§иҮҙеҲҶдёәдёүзұ»пјҡ第дёҖзұ»жҳҜеӣҪйҷ…зҹҘеҗҚеӣӯиүәжңәе…·дјҒдёҡеңЁдёӯеӣҪзҡ„зӢ¬/еҗҲиө„дјҒдёҡпјҢиҜҘзұ»дјҒдёҡиө„йҮ‘е’Ңз ”еҸ‘е®һеҠӣйӣ„еҺҡпјҢдё»иҰҒд»ҘиҮӘжңүй«ҳз«Ҝе“ҒзүҢдә§е“Ғеҗ‘еўғеӨ–еҮәеҸЈгҖӮ第дёҖзұ»д»ЈиЎЁжңүе®үеҫ·зғҲж–Ҝи’Ӯе°”еҠЁеҠӣе·Ҙе…·пјҲйқ’еІӣпјүжңүйҷҗе…¬еҸёгҖҒеҜҢдё–еҚҺе…ЁиғҪпјҲеёёе·һпјүжңәжў°жңүйҷҗе…¬еҸёгҖҒзҫҺзү№иҫҫжңәжў°пјҲиӢҸе·һпјүжңүйҷҗе…¬еҸёзӯүгҖӮ第дәҢзұ»жҳҜйғЁеҲҶеҗҲиө„дјҒдёҡе’Ңе®һеҠӣиҫғејәзҡ„еҶ…иө„дјҒдёҡпјҢдә§е“Ғе®ҡдҪҚдәҺдёӯй«ҳз«ҜеёӮеңәпјҢйҖҡиҝҮODM/OEMж–№ејҸеҗ‘еӣҪйҷ…зҹҘеҗҚеӣӯиүәжңәе…·е“ҒзүҢе’ҢеӨ§еһӢиҝһй”Ғи¶…еёӮдҫӣиҙ§пјҢдё»иҰҒеҮәеҸЈиҮіж¬§зҫҺзӯүеҸ‘иҫҫеӣҪ家е’Ңең°еҢәпјҢйғЁеҲҶдјҳеҠҝдјҒдёҡйҖҗжӯҘејҖжӢ“OBMдёҡеҠЎгҖӮ第дәҢзұ»д»ЈиЎЁдјҒдёҡжңүеӨ§еҸ¶иӮЎд»ҪгҖҒж јеҠӣеҚҡгҖҒдёӯеқҡ科жҠҖгҖҒжөҷжұҹжҙҫе°је°”зӯүгҖӮ第дёүзұ»дё»иҰҒдёә规模иҫғе°ҸгҖҒжҠҖжңҜеҗ«йҮҸиҫғдҪҺзҡ„дёӯе°Ҹж°‘иҗҘдјҒдёҡпјҢдә§е“Ғдё»иҰҒйқўеҗ‘дёӯдҪҺз«ҜеёӮеңәгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

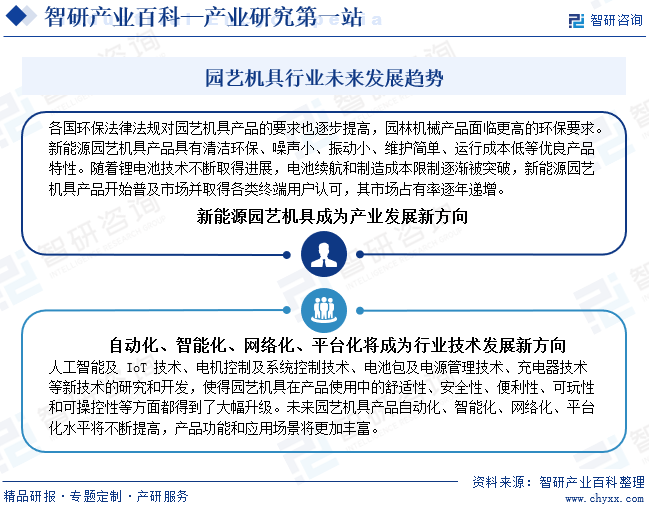

иҝ‘е№ҙжқҘпјҢйҡҸзқҖе…ЁзҗғеҸҳжҡ–е’ҢзҺҜеўғжұЎжҹ“зҡ„еҠ еү§пјҢдё–з•Ңеҗ„еӣҪеҜ№зҺҜдҝқй—®йўҳж—ҘзӣҠйҮҚи§ҶпјҢеҗ„еӣҪзҺҜдҝқжі•еҫӢ法规еҜ№еӣӯиүәжңәе…·дә§е“Ғзҡ„иҰҒжұӮд№ҹйҖҗжӯҘжҸҗй«ҳпјҢеҰӮ欧зӣҹзҡ„欧IIжҺ’ж”ҫж ҮеҮҶгҖҒзҫҺеӣҪзҡ„EPAж ҮеҮҶзӯүпјҢеӣӯиүәжңәе…·дә§е“Ғйқўдёҙжӣҙй«ҳзҡ„зҺҜдҝқиҰҒжұӮгҖӮзӣёиҫғдәҺдј з»ҹзҮғжІ№еҠЁеҠӣеӣӯиүәжңәе…·дә§е“ҒпјҢеҹәдәҺй”Ӯз”өеҠЁеҠӣзҡ„ж–°иғҪжәҗеӣӯиүәжңәе…·дә§е“Ғе…·жңүжё…жҙҒзҺҜдҝқгҖҒеҷӘеЈ°е°ҸгҖҒжҢҜеҠЁе°ҸгҖҒз»ҙжҠӨз®ҖеҚ•гҖҒиҝҗиЎҢжҲҗжң¬дҪҺзӯүдјҳиүҜдә§е“Ғзү№жҖ§гҖӮйҡҸзқҖй”Ӯз”өжұ жҠҖжңҜдёҚж–ӯеҸ–еҫ—иҝӣеұ•пјҢз”өжұ з»ӯиҲӘе’ҢеҲ¶йҖ жҲҗжң¬йҷҗеҲ¶йҖҗжёҗиў«зӘҒз ҙпјҢж–°иғҪжәҗеӣӯиүәжңәе…·дә§е“ҒејҖе§Ӣжҷ®еҸҠеёӮеңә并еҸ–еҫ—еҗ„зұ»з»Ҳз«Ҝз”ЁжҲ·и®ӨеҸҜпјҢе…¶еёӮеңәеҚ жңүзҺҮд№ҹеңЁдә§дёҡжҠҖжңҜеҚҮзә§и¶ӢеҠҝеј•йўҶдёӢйҖҗе№ҙйҖ’еўһгҖӮдәәе·ҘжҷәиғҪеҸҠIoTжҠҖжңҜгҖҒз”өжңәжҺ§еҲ¶еҸҠзі»з»ҹжҺ§еҲ¶жҠҖжңҜгҖҒз”өжұ еҢ…еҸҠз”өжәҗз®ЎзҗҶжҠҖжңҜгҖҒе……з”өеҷЁжҠҖжңҜзӯүж–°жҠҖжңҜзҡ„з ”з©¶е’ҢејҖеҸ‘пјҢж–°иғҪжәҗеӣӯиүәжңәе…·еңЁдә§е“ҒдҪҝз”Ёдёӯзҡ„иҲ’йҖӮжҖ§гҖҒе®үе…ЁжҖ§гҖҒдҫҝеҲ©жҖ§гҖҒеҸҜзҺ©жҖ§е’ҢеҸҜж“ҚжҺ§жҖ§зӯүж–№йқўйғҪеҫ—еҲ°дәҶеӨ§е№…еҚҮзә§пјҢжҺЁеҠЁдәҶеӣӯиүәжңәе…·иЎҢдёҡзҡ„иҪ¬еһӢпјҢж”№е–„дәҶж–°иғҪжәҗеӣӯиүәжңәе…·дә§е“Ғзҡ„дҪҝз”ЁдҪ“йӘҢе’ҢзҺҜдҝқжҖ§иғҪгҖӮйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„еҸ‘еұ•е’ҢдёӢжёёз»Ҳз«Ҝе®ўжҲ·йңҖжұӮзҡ„дёҚж–ӯжҸҗеҚҮпјҢж–°иғҪжәҗеӣӯиүәжңәе…·дә§е“ҒиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–гҖҒе№іеҸ°еҢ–ж°ҙе№іе°ҶдёҚж–ӯжҸҗй«ҳпјҢдә§е“ҒеҠҹиғҪе’Ңеә”з”ЁеңәжҷҜе°ҶжӣҙеҠ дё°еҜҢгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ