ж‘ҳиҰҒпјҡеӨ§зұіжңҖдё»иҰҒзҡ„ж¶Ҳиҙ№йңҖжұӮжҳҜз”ЁдәҺж—ҘеёёйҘ®йЈҹпјҢ2022е№ҙжҲ‘еӣҪ74.46%зҡ„еӨ§зұіз”ЁдәҺйЈҹз”Ёж¶Ҳиҙ№пјҢе…¶ж¬ЎжҳҜйҘІз”Ёж¶Ҳиҙ№пјҢеҚ жҜ”дёә11.08%гҖӮйҡҸзқҖеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗеҚҮпјҢжҲ‘еӣҪеӨ§зұіж¶Ҳиҙ№йңҖжұӮд№ҹе°ҶйҖҗжёҗеӨҡж ·еҢ–еҸ‘еұ•пјҢжҺЁеҠЁдјҒдёҡд»Һдә§е“Ғе“ҒиҙЁгҖҒеҸЈж„ҹгҖҒеҢ…иЈ…е’ҢиҗҘй”Җзӯүж–№йқўеҜ»жұӮе·®ејӮеҢ–еҸ‘еұ•гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

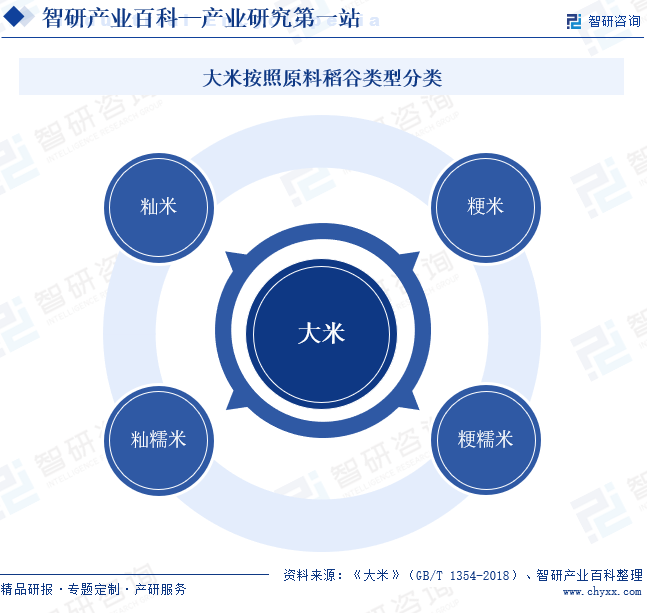

еӨ§зұіпјҢд№ҹз§°дёәзЁ»зұіпјҢз”ұзЁ»и°·з»ҸиҝҮдёҖзі»еҲ—жё…зҗҶгҖҒз »и°·гҖҒзўҫзұізӯүе·ҘеәҸеҲ¶жҲҗгҖӮжҢүз…§еҺҹж–ҷзЁ»и°·зұ»еһӢпјҢеӨ§зұіеҸҜеҲҶдёәзұјзұігҖҒзІізұігҖҒзұјзіҜзұігҖҒзІізіҜзұігҖӮзІізұійҖҡеёёе‘ҲзҺ°з»Ҷй•ҝеҪўжҲ–й•ҝжӨӯеңҶеҪўпјҢйўңиүІдёәиңЎзҷҪиүІпјҢиҙЁең°йҖҸжҳҺжҲ–еҚҠйҖҸжҳҺпјҢдё»иҰҒдә§ең°еңЁдёңеҢ—пјӣзұјзұіеҲҷдёҖиҲ¬е‘ҲжӨӯеңҶеҪўжҲ–еңҶеҪўпјҢйўңиүІиҫғж·ЎпјҢдё»иҰҒдә§ең°еңЁеҚ—ж–№гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

ж°ҙзЁ»жҳҜеӨ§зұіз”ҹдә§жңҖж ёеҝғзҡ„дёҠжёёдә§дёҡпјҢж”ҝзӯ–дёҚж–ӯеҠ еӨ§еҜ№ж°ҙзЁ»з§ҚжӨҚзҡ„ж”ҜжҢҒе’ҢжҠҖжңҜеј•еҜјпјҢеҸ‘еёғдёҖзі»еҲ—зҡ„ж”ҝзӯ–йј“еҠұж°ҙзЁ»з§ҚжӨҚжңәжў°еҢ–еҸ‘еұ•пјҢжҸҗй«ҳж°ҙзЁ»з”ҹдә§ж•ҲзҺҮе’Ңдә§йҮҸпјҢдҝқйҡңеӨ§зұіз”ҹдә§е’Ңдҫӣеә”зЁіе®ҡе®үе…ЁгҖӮеӨ§зұіжҳҜеұ…ж°‘ж—Ҙеёёз”ҹжҙ»дёӯзҡ„еҲҡйңҖж¶Ҳиҙ№е“ҒпјҢйҡҸзқҖеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗеҚҮпјҢеӨ§зұіж¶Ҳиҙ№д№ҹдёҚж–ӯеҚҮзә§пјҢжҺЁеҠЁеӨ§зұіиЎҢдёҡйҮҚи§Ҷе“ҒзүҢе»әи®ҫгҖӮ2022е№ҙ8жңҲпјҢеҶңдёҡеҶңжқ‘йғЁжҢүз…§гҖҠеҶңдёҡе“ҒзүҢзІҫе“Ғеҹ№иӮІи®ЎеҲ’пјҲ2022-2025е№ҙпјүгҖӢзҡ„жҖ»дҪ“йғЁзҪІпјҢеҮәеҸ°гҖҠе…ідәҺејҖеұ•2022е№ҙеҶңдёҡе“ҒзүҢзІҫе“Ғеҹ№иӮІе·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢе°ҶеӨ§зұіеҲ—е…ҘйҮҚзӮ№еҹ№иӮІзҡ„еҢәеҹҹдҫӣз”Ёе“ҒзүҢе“Ғзұ»дёӯпјҢеҠ еӨ§ж”ҜжҢҒеҠӣеәҰпјҢжҸҗеҚҮе“ҒзүҢе»әи®ҫиғҪеҠӣе’Ңж°ҙе№іпјҢдҝғиҝӣеӨ§зұіиЎҢдёҡе“ҒзүҢеҢ–еҸ‘еұ•гҖӮеҗҢж—¶пјҢеҗ„зңҒеёӮд№ҹеҮәеҸ°ж”ҝзӯ–пјҢеј•еҜјеӨ§зұіиЎҢдёҡжҸҗиҙЁеҸ‘еұ•гҖӮ2023е№ҙ2жңҲпјҢж№–еҚ—зңҒдәәж°‘ж”ҝеәңзӯүеҸ‘еёғгҖҠе…ідәҺй”ҡе®ҡе»әи®ҫеҶңдёҡејәзңҒзӣ®ж ҮжүҺе®һеҒҡеҘҪ2023е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәжҺЁиҝӣзҺ°д»ЈдҝЎжҒҜжҠҖжңҜеңЁеҶңдёҡз”ҹдә§е…Ёдә§дёҡй“ҫеә”з”ЁпјҢж”ҜжҢҒе»әи®ҫвҖңж•°еӯ—еӨ§зұівҖқйЎ№зӣ®гҖӮ4жңҲпјҢе®үеҫҪзңҒдәәж°‘ж”ҝеәңзӯүд№ҹеҸ‘еёғгҖҠе®үеҫҪзңҒиҙЁйҮҸејәзңҒе»әи®ҫзәІиҰҒгҖӢпјҢжҸҗеҮәеҸ‘еұ•й«ҳз«ҜеҢ–гҖҒеӨҡж ·еҢ–гҖҒдёӘжҖ§еҢ–еҶңдә§е“ҒпјҢдё°еҜҢз”ҹжҖҒеӨ§зұізӯүдё»йЈҹдә§е“Ғз§Қзұ»гҖӮеңЁеёӮеңәйңҖжұӮеҚҮзә§зҡ„жҺЁеҠЁе’Ңж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪеӨ§зұіиЎҢдёҡе°ҶеҠ еҝ«жҷәж…§еҢ–гҖҒеӨҡж ·еҢ–гҖҒз”ҹжҖҒеҢ–еҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

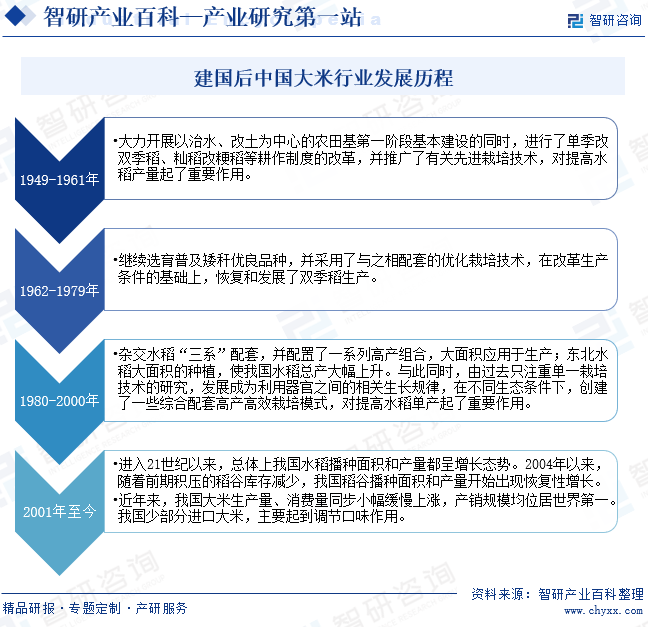

жҲ‘еӣҪеӨ§зұізҡ„еҺҶеҸІеҸҜд»ҘиҝҪжәҜеҲ°е…¬е…ғеүҚ2000е№ҙе·ҰеҸізҡ„ж–°зҹіеҷЁж—¶д»ЈпјҢеҪ“ж—¶зҡ„зЁ»дҪңдё»иҰҒжҳҜд»Ҙжү¶жЎ‘еһӢзЁ»дҪңдёәдё»гҖӮйҡҸзқҖж—¶й—ҙзҡ„жҺЁз§»пјҢдёӯеӣҪзҡ„зЁ»дҪңжҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢеҲ°е”җе®Ӣж—¶жңҹпјҢе·Із»ҸеҮәзҺ°дәҶе®Ңе–„зҡ„ж°ҙз”°зҒҢжәүгҖҒиҖ•з§ҚжҠҖжңҜе’Ңдё°еҜҢзҡ„е“Ғз§Қиө„жәҗгҖӮжҳҺжё…ж—¶жңҹпјҢеҸҲеҮәзҺ°дәҶж—ұз”°зЁ»дҪңпјҢдҪҝеҫ—зЁ»зұізҡ„з”ҹдә§жӣҙеҠ зҒөжҙ»е’ҢзӢ¬з«ӢгҖӮе»әеӣҪеҗҺпјҢжҲ‘еӣҪеӨ§зұіиЎҢдёҡеҸҜеҲҶдёәеӣӣдёӘеҸ‘еұ•йҳ¶ж®өгҖӮ1949е№ҙиҮі1961е№ҙпјҢжҲ‘еӣҪиҝӣиЎҢдәҶеҚ•еӯЈж”№еҸҢеӯЈзЁ»гҖҒзұјзЁ»ж”№зІізЁ»зӯүиҖ•дҪңеҲ¶еәҰзҡ„ж”№йқ©пјҢ并жҺЁе№ҝе…Ҳиҝӣзҡ„ж Ҫеҹ№жҠҖжңҜпјҢжҸҗй«ҳж°ҙзЁ»дә§йҮҸгҖӮйҡҸеҗҺдёҚж–ӯдјҳеҢ–зӣёе…іж Ҫеҹ№жҠҖжңҜпјҢз”ҹдә§еҸҢеӯЈзЁ»гҖӮ1980е№ҙеҗҺпјҢжқӮдәӨж°ҙзЁ»вҖңдёүзі»вҖқеңЁжҲ‘еӣҪеӨ§йқўз§Ҝеә”з”Ёз§ҚжӨҚпјҢж°ҙзЁ»жҖ»дә§еӨ§е№…жҸҗеҚҮгҖӮиҝӣе…Ҙ21дё–зәӘеҗҺпјҢжҲ‘еӣҪж°ҙзЁ»з§ҚжӨҚйқўз§Ҝе’Ңдә§йҮҸ继з»ӯеўһй•ҝпјҢеӨ§зұідә§й”ҖйҮҸе°Ҹе№…зј“ж…ўдёҠж¶ЁпјҢдә§й”Җ规模дҪҚеұ…дё–з•Ң第дёҖгҖӮеҗҢж—¶пјҢйҡҸзқҖеұ…ж°‘еӨ§зұіж¶Ҳиҙ№йңҖжұӮзҡ„еӨҡж ·еҢ–еҸ‘еұ•пјҢжҲ‘еӣҪе°‘йғЁеҲҶиҝӣеҸЈеӨ§зұіпјҢдё»иҰҒиө·и°ғиҠӮеҸЈе‘ізҡ„дҪңз”ЁгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢзҹҘеҗҚеәҰе’Ңдә§е“ҒеҸЈзў‘еЈҒеһ’

е“ҒзүҢзҹҘеҗҚеәҰд»ҘеҸҠдә§е“Ғзҡ„еҸЈзў‘йҖҗжёҗжҲҗдёәж¶Ҳиҙ№иҖ…иҙӯзү©йҖүжӢ©ж—¶зҡ„йҮҚиҰҒиҖғиҷ‘еӣ зҙ д№ӢдёҖгҖӮеҮәдәҺеҜ№йЈҹе“Ғе®үе…Ёе’Ңдә§е“ҒиҙЁйҮҸзЁіе®ҡзҡ„ж¶Ҳиҙ№йңҖжұӮпјҢж¶Ҳиҙ№иҖ…еҖҫеҗ‘дәҺдҝЎд»»е’ҢйҖүжӢ©е“ҒзүҢзҹҘеҗҚеәҰиҫғй«ҳзҡ„еӨ§зұідә§е“ҒпјҢдҪҝе…·жңүй«ҳзҹҘеҗҚеәҰзҡ„дјҒдёҡеңЁиҫғдёәеҲҶж•Јзҡ„еӨ§зұіеёӮеңәдёӯдҝқз•ҷ并жү©еӨ§ж¶Ҳиҙ№зҫӨдҪ“гҖӮиҖҢж–°иҝӣе…ҘдјҒдёҡзҡ„е“ҒзүҢзҹҘеҗҚеәҰдёҚеӨҹпјҢеҫҖеҫҖйҡҫд»ҘеҸ–еҫ—ж¶Ҳиҙ№иҖ…зҡ„дҝЎд»»пјҢж¶Ҳиҙ№иҖ…зІҳжҖ§д№ҹдёҚй«ҳпјҢз•ҷдҪҸе®ўжҲ·зҡ„йҡҫеәҰиҫғеӨ§гҖӮ

2гҖҒдјҳиҙЁзЁіе®ҡзҡ„дҫӣеә”й“ҫ

зЁ»зұізҡ„иҙЁйҮҸеҜ№еӨ§зұізҡ„иҙЁйҮҸдә§з”ҹзӣҙжҺҘеҪұе“ҚгҖӮеӣ жӯӨпјҢеӨ§зұіз”ҹдә§дјҒдёҡдёәзЎ®дҝқеӨ§зұіз”ҹдә§зҡ„зЁіе®ҡжҖ§е’Ңдә§е“ҒиҙЁйҮҸпјҢйңҖиҰҒдёҺеҸҜйқ зҡ„зЁ»зұіз§ҚжӨҚжҲ·гҖҒдҫӣеә”е•Ҷе»әз«Ӣй•ҝжңҹеҗҲдҪңе…ізі»гҖӮеҗҢж—¶пјҢдёәдҝқиҜҒдә§е“Ғзҡ„жҠҖжңҜиҝҗиҫ“е’ҢдәӨд»ҳпјҢеӨ§зұіз”ҹдә§е•ҶйңҖиҰҒе»әз«Ӣй«ҳж•Ҳзҡ„зү©жөҒй…ҚйҖҒдҪ“зі»пјҢ并дёҚж–ӯе®Ңе–„зү©жөҒзҪ‘з»ңе’Ңй…ҚйҖҒжё йҒ“пјҢд»ҘжҸҗй«ҳзү©жөҒж•ҲзҺҮе’Ңиҝҗиҫ“е®үе…ЁжҖ§гҖӮиҖҢиҝҷдәӣеҜ№дәҺж–°иҝӣе…ҘдјҒдёҡиҖҢиЁҖпјҢйңҖиҰҒдёҖе®ҡзҡ„ж—¶й—ҙе’Ңиө„жң¬иҝӣиЎҢз§ҜзҙҜгҖӮ

3гҖҒиө„жң¬жҠ•е…Ҙ

еӨ§зұіз”ҹдә§йңҖиҰҒеӨ§йҮҸзҡ„еҲқе§Ӣиө„йҮ‘жҠ•е…ҘпјҢз”ЁдәҺйҮҮиҙӯзЁ»зұігҖҒе»әи®ҫеҠ е·ҘеҺӮгҖҒиҙӯзҪ®и®ҫеӨҮзӯүгҖӮиҝҷдәӣиө„йҮ‘йңҖжұӮиҫғеӨ§пјҢйңҖиҰҒз”ҹдә§е•Ҷе…·еӨҮдёҖе®ҡзҡ„иө„йҮ‘е®һеҠӣе’ҢиһҚиө„иғҪеҠӣгҖӮеҸҰеӨ–пјҢеӨ§зұідјҒдёҡеҗҺз»ӯзҡ„з”ҹдә§е’Ңз»ҸиҗҘпјҢд»ҘеҸҠе“ҒзүҢе»әи®ҫе’Ңжё йҒ“жӢ“еұ•зӯүйғҪйңҖиҰҒжҢҒз»ӯзҡ„иө„йҮ‘жҠ•е…ҘгҖӮ并且пјҢйҡҸзқҖеұ…ж°‘ж¶Ҳиҙ№дёҚж–ӯеҚҮзә§пјҢеӨ§зұідјҒдёҡзҡ„дә§е“ҒиҙЁйҮҸз ”еҸ‘е’ҢиҗҘй”Җжё йҒ“жӢ“еұ•зҡ„жҠ•е…Ҙиө„йҮ‘иҝҳеҸҜиғҪ继з»ӯеўһеӨҡпјҢеҜ№ж–°иҝӣе…ҘдјҒдёҡзҡ„иө„йҮ‘еҺӢеҠӣиҫғеӨ§гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еӨ§зұізҡ„дёҠжёёдё»иҰҒеҢ…жӢ¬ж°ҙзЁ»з§ҚжӨҚе’ҢеӨ§зұіеҠ е·Ҙи®ҫеӨҮгҖӮж°ҙзЁ»з§ҚжӨҚжҳҜеӨ§зұіжңҖйҮҚиҰҒзҡ„дёҠжёёиЎҢдёҡгҖӮж°ҙзЁ»з§ҚжӨҚзҡ„е“Ғз§ҚгҖҒдә§йҮҸгҖҒжҲҗжң¬зӯүйғҪеҜ№еӨ§зұізҡ„иҙЁйҮҸе’Ңж•°йҮҸдҫӣз»ҷдә§з”ҹзӣҙжҺҘеҪұе“ҚгҖӮж°ҙзЁ»з§ҚжӨҚж¶үеҸҠз§ҚдёҡгҖҒеҢ–иӮҘгҖҒеҶңиҚҜд»ҘеҸҠеҶңдёҡжңәжў°зӯүеӨҡдёӘиЎҢдёҡпјҢйғҪеҜ№еӨ§зұідҫӣеә”иҙЁйҮҸе’ҢзЁіе®ҡжҖ§д»ҘеҸҠеӨ§зұіз”ҹдә§жҲҗжң¬дә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮдёӯжёёжҳҜеӨ§зұіеҠ е·ҘдёҡгҖӮдёӢжёёеә”з”Ёд»ҘеҸЈзІ®дёәдё»пјҢиҝҳеҢ…жӢ¬йғЁеҲҶе·Ҙдёҡз”ЁзІ®е’ҢйҘІж–ҷзӯүгҖӮе…¶дёӯпјҢе·Ҙдёҡз”ЁзІ®дё»иҰҒжҢҮйЈҹе“ҒеҲ¶йҖ дёҡпјҢеҢ…жӢ¬зі•зӮ№еҲ¶йҖ гҖҒйҘје№ІеҸҠе…¶д»–з„ҷзғӨйЈҹе“ҒеҲ¶йҖ гҖҒж–№дҫҝйЈҹе“ҒеҲ¶йҖ гҖҒзұіеҲ¶е“ҒеҲ¶йҖ гҖҒйҖҹеҶ»йЈҹе“ҒеҲ¶йҖ гҖҒй»„й…’еҲ¶йҖ зӯүгҖӮеӨ§зұіиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

иўҒйҡҶе№іеҶңдёҡй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪиҚғ银й«ҳ科з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еһҰдё°з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзҷ»жө·з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҢ—е®ңеҢ–еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё йІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷеҶңйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һзЈ·еҢ–(йӣҶеӣў)жңүйҷҗиҙЈд»»е…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж је°”жңЁи—Ҹж јй’ҫиӮҘжңүйҷҗе…¬еҸё иҝӘж–Ҝ科еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзӣҗе®үеҫҪзәўеӣӣж–№иӮҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзҫҺдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺй”ҰеҢ–еӯҰе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қжіёеӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺжҳҢеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲ©е°”еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіиҜәжҷ®дҝЎдҪңзү©з§‘еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еӨ§еҢ—еҶңеҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё еҚ—дә¬зәўеӨӘйҳіиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺйӮҰз”ҹе‘ҪеҒҘеә·иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж°ёеӨӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй•ҝйқ’еҶңеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжӯЈйӮҰдҪңзү©дҝқжҠӨиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝз”°еӣӯз”ҹеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еӨ©жң—ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё ж–°д№ЎеёӮиҠұжәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қж—¶еҫ—科жҠҖпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё жөҷжұҹжҙҫ尼尔科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 科д№җ收еҶңдёҡжңәжў°пјҲеұұдёңпјүжңүйҷҗиҙЈд»»е…¬еҸё

иўҒйҡҶе№іеҶңдёҡй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪиҚғ银й«ҳ科з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—еӨ§иҚ’еһҰдё°з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзҷ»жө·з§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘдё°д№җз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӨ§еҢ—еҶң科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё ж№–еҢ—е®ңеҢ–еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё йІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷеҶңйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙөе·һзЈ·еҢ–(йӣҶеӣў)жңүйҷҗиҙЈд»»е…¬еҸё дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж је°”жңЁи—Ҹж јй’ҫиӮҘжңүйҷҗе…¬еҸё иҝӘж–Ҝ科еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзӣҗе®үеҫҪзәўеӣӣж–№иӮҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзҫҺдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺй”ҰеҢ–еӯҰе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қжіёеӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺжҳҢеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжү¬еҶңеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҪҚеқҠж¶Ұдё°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҲ©е°”еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіиҜәжҷ®дҝЎдҪңзү©з§‘еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңеҸ‘з§ҚдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еӨ§еҢ—еҶңеҶңдёҡ科жҠҖжңүйҷҗе…¬еҸё еҚ—дә¬зәўеӨӘйҳіиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйҒ“йәҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺйӮҰз”ҹе‘ҪеҒҘеә·иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж°ёеӨӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸй•ҝйқ’еҶңеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеҶңз«ӢеҚҺз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°е®үеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йў–жі°еҳүе’Ңз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжӯЈйӮҰдҪңзү©дҝқжҠӨиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝз”°еӣӯз”ҹеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёҖжӢ–йӣҶеӣўжңүйҷҗе…¬еҸё еҗүеі°дёүеҶң科жҠҖжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҹе…үеҶңжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё жһ—жө·иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжӮҰиҫҫжҠ•иө„иӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еӨ©жң—ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё ж–°д№ЎеёӮиҠұжәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қж—¶еҫ—科жҠҖпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸё жөҷжұҹжҙҫ尼尔科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 科д№җ收еҶңдёҡжңәжў°пјҲеұұдёңпјүжңүйҷҗиҙЈд»»е…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүйҮ‘еҒҘзұідёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҮ‘еҒҘзұідёҡзҡ„дёҡеҠЎж¶үеҸҠзұігҖҒйқўгҖҒжІ№гҖҒеҘ¶гҖҒдј‘й—ІйЈҹе“ҒгҖҒеҶңдә§е“Ғиҙёжҳ“зӯүдә§дёҡпјҢдё»иҰҒдә§е“ҒжңүеӨ§зұігҖҒйқўзІүгҖҒйқўжқЎгҖҒжӨҚзү©жІ№гҖҒзүӣеҘ¶зӯүгҖӮйҮ‘еҒҘзұідёҡд»ҘеӨ§зұідә§е“ҒдёәйҫҷеӨҙгҖҒйқўжІ№дә§е“ҒиҒ”еҠЁпјҢжһ„зӯ‘дәҶйқўеҗ‘е…ЁеӣҪзҡ„еӨҚеҗҲејҸгҖҒеӨҡжё йҒ“иҗҘй”ҖзҪ‘з»ңе№іеҸ°пјҢеңЁзІ®жІ№дё»дёҡжқҝеқ—пјҢе®һж–Ҫдё»еҲҶе“ҒзүҢжҲҳз•ҘпјҢйҖҡиҝҮдё»е“ҒзүҢеҚ йўҶдёӯй«ҳз«ҜеёӮеңәпјҢйҖҡиҝҮеҲҶе“ҒзүҢжҠўеҚ дҪҺз«ҜеёӮеңәпјҢзәҝдёҠзәҝдёӢеӨҡжҺӘ并дёҫпјҢд»ҺиҖҢиҝӣдёҖжӯҘжҸҗеҚҮеёӮеңәеҚ жңүзҺҮе’ҢеёӮеңәд»ҪйўқгҖӮ2019е№ҙиҮі2021е№ҙпјҢйҮ‘еҒҘзұідёҡзҡ„еӨ§зұідә§й”ҖйҮҸзЁіжӯҘдёҠж¶ЁпјҢеңЁ2022е№ҙеҗҺжңүжүҖдёӢж»‘гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢйҮ‘еҒҘзұідёҡзҡ„еӨ§зұідә§йҮҸдёә7.87дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ2.44%пјҢй”ҖйҮҸдёә7.97дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ2.2%гҖӮзӣ®еүҚпјҢйҮ‘еҒҘзұідёҡжӯЈеӨ„дәҺз”ұеҢәеҹҹжҖ§зІ®жІ№е“ҒзүҢеҗ‘е…ЁеӣҪжҖ§зІ®жІ№е“ҒзүҢжҲҗй•ҝзҡ„иҝҮжёЎйҳ¶ж®өпјҢйҖҡиҝҮеҒҡж·ұеҒҡйҖҸж ёеҝғеёӮеңәпјҢж”»еқҡжҲҳз•ҘеёӮеңәпјҢжӢ“еұ•жҪңеҠӣеёӮеңәпјҢзәҝдёҠзәҝдёӢдә’иһҚзҡ„еҸ‘еұ•зӯ–з•ҘпјҢйҖҗжӯҘжҸҗеҚҮе…¬еҸёеёӮеңәеҪұе“ҚеҠӣе’Ңз«һдәүеҠӣпјҢе…¶еӨ§зұідә§й”Җ规模жңүжңӣжү©еӨ§гҖӮ

пјҲ2пјүжұҹиӢҸзңҒеҶңеһҰеҶңдёҡеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸё

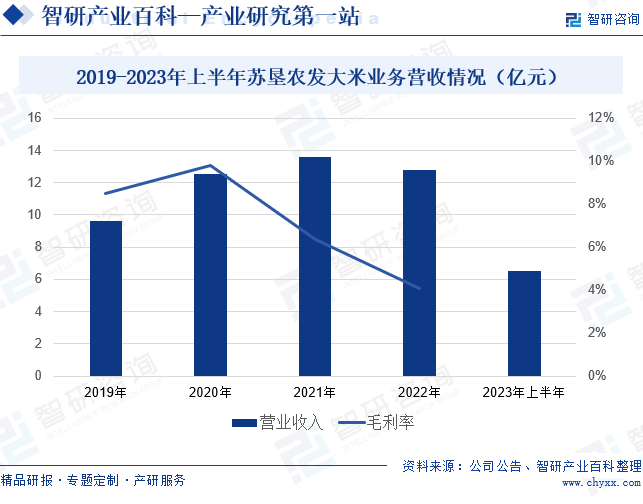

иӢҸеһҰеҶңеҸ‘зҡ„еӨ§зұіеҠ е·ҘдёҡеҠЎз”Ёд»ҘеҠ е·Ҙзҡ„зЁ»и°·еҺҹзІ®д»ҘиҮӘдә§дёәдё»гҖҒеҜ№еӨ–йҮҮиҙӯдёәиҫ…пјҢеҺҹзІ®еқҮиҫғдёәдјҳиҙЁпјҢ并йҮҮз”Ёе…Ҳиҝӣзҡ„и®ҫеӨҮгҖҒ科еӯҰзҡ„й…Қж–№е’ҢдёҘж јзҡ„иҙЁйҮҸз®ЎжҺ§зЁӢеәҸжқҘдҝқйҡңдә§е“ҒиҙЁйҮҸгҖӮзӣ®еүҚпјҢиӢҸеһҰеҶңеҸ‘е°ҶеӨ§зұідә§е“Ғзәіе…ҘеҶңдә§е“ҒиҙЁйҮҸиҝҪжәҜдҪ“зі»пјҢжҲҗдёәе…¬еҸёе…Ёдә§дёҡй“ҫз»ҸиҗҘжЁЎејҸзҡ„йҮҚиҰҒдёҖзҺҜпјҢе…¶иҮӘжңүеҹәең°е·Іе®һзҺ°зЁ»зұіз”ҹдә§гҖҒеҠ е·ҘгҖҒд»“еӮЁзҡ„е…ЁзЁӢеҸҜиҝҪжәҜпјҢдҝқйҡңдәҶд»ҺвҖңз”°й—ҙең°еӨҙвҖқеҲ°вҖңйӨҗжЎҢвҖқзҡ„йЈҹе“Ғе®үе…ЁгҖӮ2022е№ҙпјҢиӢҸеһҰеҶңеҸ‘зҡ„еӨ§зұідёҡеҠЎиҗҘдёҡ收е…Ҙе°Ҹе№…дёӢж»‘иҮі12.8дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.66%пјҢжҜӣеҲ©зҺҮд№ҹйҷҚиҮі4.07%пјҢеҗҢжҜ”еҮҸе°‘2.3дёӘзҷҫеҲҶзӮ№гҖӮ2023е№ҙпјҢиӢҸеһҰеҶңеҸ‘зҡ„еӨ§зұідёҡеҠЎиҗҘ收жңүжүҖеӣһеҚҮпјҢдёҠеҚҠе№ҙиҗҘдёҡ收е…Ҙдёә6.53дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.27%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

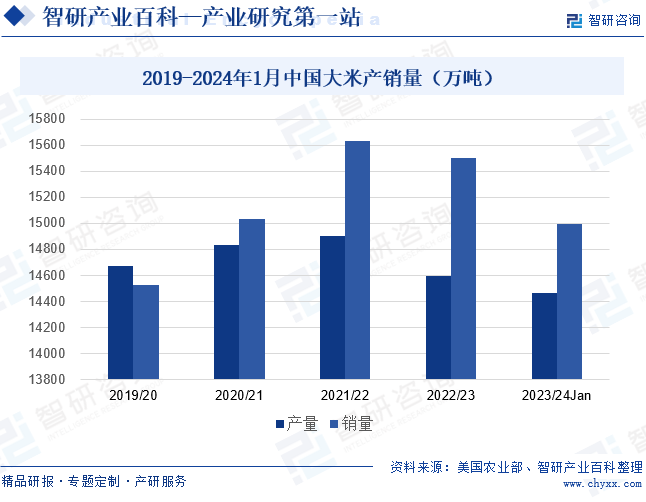

еӨ§зұіжңҖдё»иҰҒзҡ„ж¶Ҳиҙ№йңҖжұӮжҳҜз”ЁдәҺж—ҘеёёйҘ®йЈҹпјҢ2022е№ҙжҲ‘еӣҪ74.46%зҡ„еӨ§зұіз”ЁдәҺйЈҹз”Ёж¶Ҳиҙ№пјҢе…¶ж¬ЎжҳҜйҘІз”Ёж¶Ҳиҙ№пјҢеҚ жҜ”дёә11.08%гҖӮ2019е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪеӨ§зұій”ҖйҮҸеўһеҠҝзЁіе®ҡпјҢ2021/22е№ҙеәҰй”ҖйҮҸдёә15636дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.04%пјҢй”ҖйҮҸеўһйҖҹиҫғдёҠдёҖе№ҙеәҰеўһеҠ дәҶ0.55дёӘзҷҫеҲҶзӮ№гҖӮ2022е№ҙеӣҪйҷ…еұҖеҠҝзҙ§еј еҠ еү§пјҢз»ҸжөҺеёӮеңәжҙ»еҠӣдёӢйҷҚпјҢжҲ‘еӣҪеӨ§зұій”ҖйҮҸдәҶеҮәзҺ°е°Ҹе№…еәҰзҡ„дёӢж»‘пјҢ2022/23е№ҙеәҰй”ҖйҮҸдёә15499дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.8%гҖӮжҲӘиҮі1жңҲпјҢжҲ‘еӣҪ2023/24е№ҙеәҰеӨ§зұідә§йҮҸдёә14462дёҮеҗЁпјҢй”ҖйҮҸдёә14992дёҮеҗЁпјҢеўһеҠҝеҒҸејұгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеұ…ж°‘иҙӯд№°еҠӣжҸҗеҚҮ

жҲ‘еӣҪдәәеҸЈеҹәж•°еӨ§пјҢеӨ§зұідҪңдёәеұ…ж°‘з”ҹжҙ»ж¶Ҳиҙ№зҡ„еҲҡйңҖдә§е“ҒпјҢеёӮеңәйңҖжұӮз©әй—ҙе·ЁеӨ§гҖӮ并且пјҢйҡҸзқҖз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеұ…ж°‘иҙӯд№°еҠӣдёҚж–ӯжҸҗеҚҮпјҢдёәеӨ§зұіиЎҢдёҡеёҰжқҘдәҶе№ҝйҳ”зҡ„йңҖжұӮеўһй•ҝз©әй—ҙгҖӮеҗҢж—¶пјҢеұ…ж°‘иҙӯд№°еҠӣзҡ„жҸҗеҚҮж„Ҹе‘ізқҖж¶Ҳиҙ№иҖ…еҜ№еӨ§зұіе“ҒиҙЁгҖҒеҸЈж„ҹе’Ңе®үе…ЁжҖ§зҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢжӣҙеҠ жіЁйҮҚе“ҒзүҢе’Ңе“ҒиҙЁдҝқиҜҒгҖӮиҝҷе°ҶдҝғдҪҝеӨ§зұіз”ҹдә§е•ҶеҠ еӨ§е“ҒиҙЁжҸҗеҚҮе’Ңе“ҒзүҢе»әи®ҫзҡ„жҠ•е…ҘпјҢжҸҗй«ҳдә§е“Ғзҡ„йҷ„еҠ еҖје’ҢеёӮеңәз«һдәүеҠӣгҖӮ

пјҲ2пјүеҶңдёҡжҠҖжңҜиҝӣжӯҘ

еңЁж”ҝзӯ–ж”ҜжҢҒе’ҢдјҒдёҡз ”еҸ‘зҡ„еҠӘеҠӣдёӢпјҢжҲ‘еӣҪеҶңдёҡз”ҹдә§еҸҠеҠ е·ҘйўҶеҹҹзҡ„жҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢйҖҡиҝҮзҺ°д»ЈеҢ–зҡ„еҶңдёҡжҠҖжңҜе’Ңжңәжў°зҡ„еә”з”ЁпјҢеӨ§зұіз”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸеҫ—еҲ°дәҶжҳҫи‘—жҸҗеҚҮгҖӮиҝҷдёҚд»…жҸҗй«ҳдәҶеӨ§зұізҡ„дә§йҮҸпјҢиҝҳдёәеӨ§зұізҡ„е“ҒиҙЁе’ҢеҸЈж„ҹжҸҗдҫӣдәҶжӣҙеҘҪзҡ„дҝқйҡңгҖӮеҗҢж—¶пјҢеҶңдёҡжҠҖжңҜиҝӣжӯҘиҝҳдёәеӨ§зұізҡ„еҠ е·Ҙе’Ңж·ұеҠ е·ҘжҸҗдҫӣдәҶжӣҙеӨҡзҡ„еҸҜиғҪжҖ§гҖӮйҖҡиҝҮзЁ»и°·еҠ е·ҘжҠҖжңҜзҡ„ж”№иҝӣпјҢеҸҜд»Ҙз”ҹдә§еҮәжӣҙеӨҡз§Қзұ»зҡ„зұіеҲ¶е“ҒпјҢеҰӮзұізІүгҖҒзұізәҝзӯүпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…еӨҡж ·еҢ–зҡ„йңҖжұӮгҖӮ

пјҲ3пјүй”Җе”®жё йҒ“еӨҡе…ғеҢ–

иҝ‘еҮ е№ҙпјҢз”өе•ҶгҖҒи¶…еёӮгҖҒзӨҫеҢәеӣўиҙӯзӯүж–°еһӢй”Җе”®жё йҒ“зҡ„е…ҙиө·пјҢеӨ§зұідә§е“Ғзҡ„й”Җе”®жё йҒ“ж—ҘзӣҠеӨҡж ·еҢ–пјҢдёәеӨ§зұізҡ„й”Җе”®жҸҗдҫӣдәҶжӣҙеӨҡзҡ„жңәдјҡе’Ңе№іеҸ°пјҢжңүеҠ©дәҺеӨ§зұідјҒдёҡжӢ“еұ•еёӮеңәд»ҪйўқгҖӮеҗҢж—¶пјҢй”Җе”®жё йҒ“зҡ„еӨҡе…ғеҢ–д№ҹдҝғдҪҝеӨ§зұіз”ҹдә§е•ҶжӣҙеҠ жіЁйҮҚдә§е“Ғзҡ„е“ҒиҙЁе’Ңе“ҒзүҢе»әи®ҫпјҢд»Ҙж»Ўи¶ідёҚеҗҢжё йҒ“е’Ңж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢж–°еһӢй”Җе”®жё йҒ“иҝҳдёәеӨ§зұізҡ„иҗҘй”Җе’ҢжҺЁе№ҝжҸҗдҫӣдәҶжӣҙеӨҡзҡ„еҸҜиғҪжҖ§пјҢжңүеҠ©дәҺжҸҗй«ҳе“ҒзүҢзҹҘеҗҚеәҰе’ҢзҫҺиӘүеәҰгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүж°”еҖҷеҸҳеҢ–еҜјиҮҙзЁ»и°·дҫӣз»ҷдёҚзЁіе®ҡ

зЁ»и°·зҡ„з”ҹй•ҝе‘Ёжңҹиҫғй•ҝпјҢеҜ№ж°”еҖҷжқЎд»¶иҫғдёәж•Ҹж„ҹпјҢеӣ жӯӨж°”еҖҷеҸҳеҢ–еҸҜиғҪеҜјиҮҙзЁ»и°·еҮҸдә§гҖҒе“ҒиҙЁдёӢйҷҚзӯүй—®йўҳпјҢд»ҺиҖҢеҪұе“ҚеӨ§зұізҡ„дҫӣеә”е’Ңд»·ж јгҖӮеҗҢж—¶пјҢж°”еҖҷеҸҳеҢ–еҸҜиғҪеј•еҸ‘з—…иҷ«е®ізҡ„зҲҶеҸ‘пјҢеўһеҠ дәҶзЁ»и°·з§ҚжӨҚзҡ„жҲҗжң¬е’ҢйҡҫеәҰгҖӮиҝҷдәӣеҸҜиғҪеҜјиҮҙеӨ§зұідјҒдёҡйқўдёҙз”ҹдә§жҲҗжң¬еўһеҠ гҖҒеёӮеңәд»ҪйўқдёӢйҷҚзӯүйЈҺйҷ©гҖӮеҸҰеӨ–пјҢж°”еҖҷеҸҳеҢ–иҝҳеҸҜиғҪеј•еҸ‘иҮӘ然зҒҫе®іпјҢеҰӮжҙӘж¶қгҖҒе№Іж—ұзӯүпјҢеҜ№зЁ»и°·з§ҚжӨҚе’ҢеӨ§зұіз”ҹдә§йҖ жҲҗзӣҙжҺҘжҚҹеӨұгҖӮ

пјҲ2пјүйЈҹе“Ғе®үе…Ёзӣ‘з®ЎеҠ дёҘ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғе®үе…Ёй—®йўҳзҡ„е…іжіЁеәҰдёҚж–ӯжҸҗй«ҳпјҢж”ҝеәңеҜ№йЈҹе“ҒиЎҢдёҡзҡ„зӣ‘з®ЎеҠӣеәҰд№ҹеңЁйҖҗжӯҘеҠ ејәгҖӮеӨ§зұідјҒдёҡйңҖиҰҒеңЁеҺҹжқҗж–ҷйҮҮиҙӯгҖҒз”ҹдә§еҠ е·ҘгҖҒеӮЁеӯҳиҝҗиҫ“зӯүзҺҜиҠӮеҠ ејәиҙЁйҮҸжҺ§еҲ¶пјҢеҠ еӨ§йЈҹе“Ғе®үе…ЁжҠ•е…ҘпјҢеҜјиҮҙдјҒдёҡз”ҹдә§жҲҗжң¬еўһеҠ пјҢеҸҜиғҪеҜ№дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣдә§з”ҹдёҖе®ҡеҪұе“ҚгҖӮ并且пјҢйЈҹе“Ғе®үе…Ёй—®йўҳдёҖж—ҰеҸ‘з”ҹпјҢеҸҜиғҪеҜ№дјҒдёҡзҡ„еЈ°иӘүе’Ңе“ҒзүҢеҪўиұЎйҖ жҲҗдёҘйҮҚжҚҹе®іпјҢз”ҡиҮійқўдёҙжі•еҫӢиҙЈд»»е’Ңе·ЁйўқзҪҡж¬ҫгҖӮ

пјҲ3пјүеӨ§зұіж¶Ҳиҙ№зҡ„ең°еҹҹжҖ§иҫғејә

з”ұдәҺдёҚеҗҢең°еҢәзҡ„ж°”еҖҷгҖҒж–ҮеҢ–гҖҒйҘ®йЈҹд№ жғҜзӯүж–№йқўзҡ„е·®ејӮпјҢеӨ§зұіж¶Ҳиҙ№еӯҳеңЁжҳҺжҳҫзҡ„ең°еҹҹжҖ§зү№еҫҒгҖӮиҝҷеҜјиҮҙеӨ§зұідјҒдёҡеңЁејҖжӢ“ж–°еёӮеңәж—¶йқўдёҙдёҖе®ҡзҡ„йҡҫеәҰпјҢйңҖиҰҒйқўеҜ№еҪ“ең°е“ҒзүҢзҡ„з«һдәүе’Ңж¶Ҳиҙ№иҖ…и®ӨзҹҘзҡ„жҢ‘жҲҳгҖӮеҗҢж—¶пјҢең°еҹҹжҖ§иҫғејәзҡ„ж¶Ҳиҙ№д№ жғҜд№ҹдҪҝеҫ—еӨ§зұізҡ„й”Җе”®е…·жңүдёҖе®ҡзҡ„еұҖйҷҗжҖ§гҖӮеҸҰеӨ–пјҢеӨ§зұізҡ„дҝқиҙЁжңҹзӣёеҜ№иҫғзҹӯпјҢеҰӮжһңж— жі•еңЁдёҖе®ҡж—¶й—ҙеҶ…й”Җе”®еҮәеҺ»пјҢе°ұеҸҜиғҪеҸҳиҙЁгҖӮеӣ жӯӨпјҢеӨ§зұідјҒдёҡйңҖиҰҒеҗҲзҗҶ规еҲ’з”ҹдә§е’Ңй”Җе”®жөҒзЁӢпјҢд»ҘйҷҚдҪҺеә“еӯҳз§ҜеҺӢе’ҢжҚҹиҖ—йЈҺйҷ©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

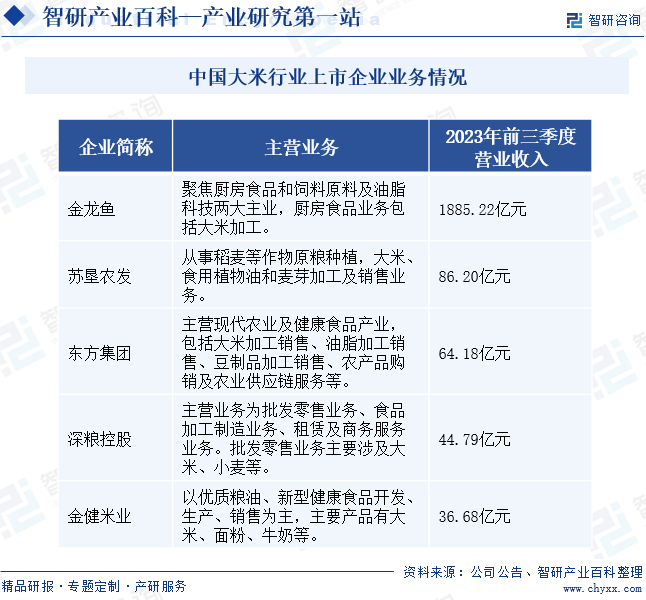

жҲ‘еӣҪеӨ§зұіеҠ е·ҘиЎҢдёҡеӯҳеңЁиЎҢдёҡй—Ёж§ӣдҪҺгҖҒдёӯе°ҸдјҒдёҡж•°йҮҸдј—еӨҡгҖҒе“ҒзүҢж•ҲзӣҠдёҚжҳҺжҳҫзӯүжғ…еҶөпјҢеҜјиҮҙеӨ§зұідә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚпјҢдә§е“Ғз»“жһ„еҚ•дёҖпјҢеӨ§зұіеҠ е·ҘдјҒдёҡд№Ӣй—ҙзҡ„з«һдәүиҫғдёәжҝҖзғҲгҖӮд»ҺдјҒдёҡдёҡеҠЎи§„жЁЎжқҘзңӢпјҢйҮ‘йҫҷйұјзҡ„иҗҘ收规模иҫғеӨ§гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢйҮ‘йҫҷйұјзҡ„иҗҘдёҡ收е…Ҙдёә1885.22дәҝе…ғгҖӮйҮ‘йҫҷйұјиҒҡз„ҰеҺЁжҲҝйЈҹе“Ғе’ҢйҘІж–ҷеҺҹж–ҷеҸҠжІ№и„Ӯ科жҠҖдёӨеӨ§дё»дёҡпјҢеӨ§зұіеҠ е·ҘжҳҜе…¶еҺЁжҲҝйЈҹе“Ғдё»дёҡзҡ„йҮҚиҰҒйғЁеҲҶгҖӮйҮ‘йҫҷйұјеҲ©з”Ёз ”еҸ‘еҸҠжҠҖжңҜдјҳеҠҝпјҢдёҚж–ӯжҺЁеҮәж–°е“ҒпјҢеј•йўҶиЎҢдёҡз»ҝиүІеҒҘеә·ж¶Ҳиҙ№зҗҶеҝөгҖӮиӢҸеһҰеҶңеҸ‘е’Ңдёңж–№йӣҶеӣўзҡ„иҗҘ收规模д№ҹзӣёеҜ№иҫғеӨ§пјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘ收超иҝҮ50дәҝе…ғпјҢдҪҚдәҺ第дәҢжўҜйҳҹгҖӮиӢҸеһҰеҶңеҸ‘дё»иҰҒд»ҺдәӢзЁ»йәҰзӯүеҺҹзІ®з§ҚжӨҚпјҢд»ҘеҸҠеӨ§зұігҖҒйЈҹз”ЁжІ№гҖҒйәҰиҠҪзҡ„еҠ е·Ҙе’Ңй”Җе”®дёҡеҠЎпјҢеҪўжҲҗиҫғдёәе®Ңж•ҙзҡ„дә§дёҡй“ҫгҖӮдёңж–№йӣҶеӣўд»ҺдәӢзҺ°д»ЈеҶңдёҡеҸҠеҒҘеә·йЈҹе“Ғдә§дёҡпјҢеҢ…жӢ¬еӨ§зұіеҠ е·Ҙй”Җе”®гҖӮж·ұзІ®жҺ§иӮЎе’ҢйҮ‘еҒҘзұідёҡдҪҚдәҺ第дёүжўҜйҳҹпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘ收дҪҺдәҺ50дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

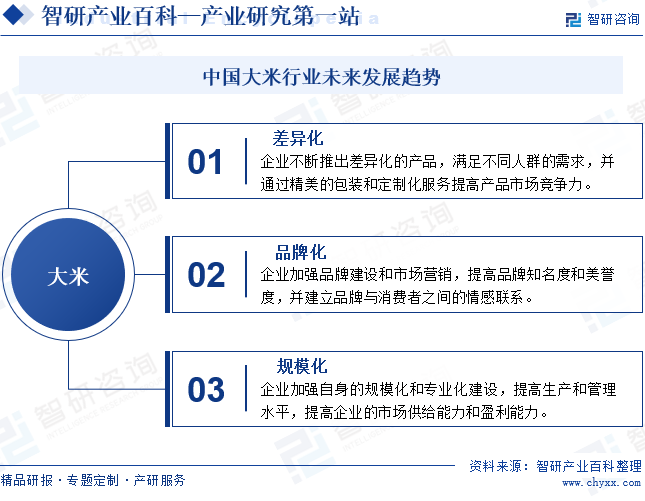

жҲ‘еӣҪеӨ§зұіз”ҹдә§д»ҘдёӯдҪҺжЎЈе“Ғз§Қеұ…еӨҡпјҢй«ҳжЎЈе“Ғз§ҚзӣёеҜ№иҫғе°‘пјҢеҜјиҮҙдә§е“Ғйҷ„еҠ еҖјиҫғдҪҺгҖӮйҡҸзқҖеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗеҚҮпјҢжҲ‘еӣҪеӨ§зұіж¶Ҳиҙ№йңҖжұӮд№ҹе°ҶйҖҗжёҗеӨҡж ·еҢ–еҸ‘еұ•гҖӮеӨ§зұідјҒдёҡе°Ҷд»Һдә§е“Ғе“ҒиҙЁгҖҒеҸЈж„ҹгҖҒеҢ…иЈ…е’ҢиҗҘй”Җзӯүж–№йқўеҜ»жұӮе·®ејӮеҢ–еҸ‘еұ•пјҢеҗёеј•ж¶Ҳиҙ№иҖ…гҖӮеҗҢж—¶пјҢж¶Ҳиҙ№еҚҮзә§д№ҹжҺЁеҠЁеӨ§зұідјҒдёҡеҠ еҝ«е“ҒзүҢеҢ–е»әи®ҫпјҢжҸҗй«ҳе“ҒзүҢзҡ„еҝ иҜҡеәҰе’ҢеҸЈзў‘ж•Ҳеә”гҖӮеҸҰеӨ–пјҢйҡҸзқҖеңҹең°жөҒиҪ¬е’ҢеҶңдёҡз§ҚжӨҚйўҶеҹҹ规模еҢ–з»ҸиҗҘзҡ„жҺЁиҝӣпјҢжҲ‘еӣҪеӨ§зұіиЎҢдёҡд№ҹе°ҶеҠ еҝ«и§„жЁЎеҢ–еҚҮзә§пјҢйҫҷеӨҙдјҒдёҡзҡ„дјҳеҠҝең°дҪҚдёҚж–ӯе·©еӣәпјҢеёӮеңәйӣҶдёӯеәҰжңүжүҖжҸҗеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…ЁзҗғеӨ§зұіиЎҢдёҡеёӮеңәеҲҶжһҗпјҡдә§йҮҸеўһеҠ пјҢиҝӣеҮәеҸЈдҝқжҢҒдёҖе®ҡ规模[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪеӨ§зұіиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡеӣҪеҶ…еӨ§зұіиҝӣеҮәеҸЈи§„жЁЎжҢҒз»ӯжү©еӨ§пјҢеӨ§зұід»·ж јеўһеҠҝиүҜеҘҪ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)