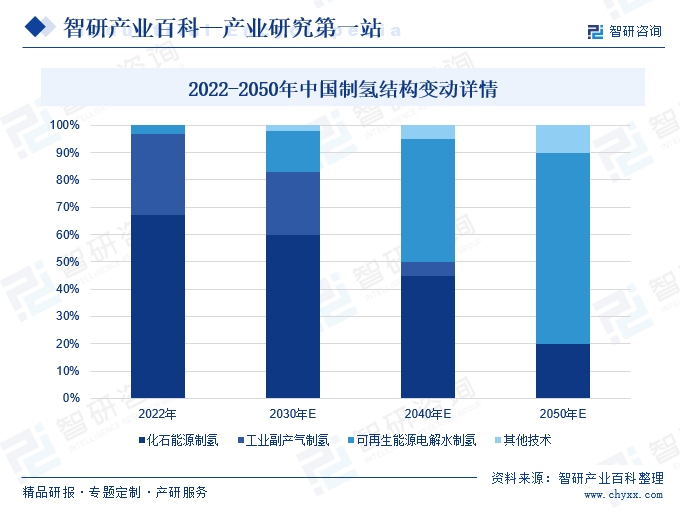

ж‘ҳиҰҒпјҡе·ҘдёҡеүҜдә§ж°ўзҡ„еҲ¶ж°ўжҲҗжң¬з•Ҙй«ҳдәҺз…ӨеҲ¶ж°ўпјҢдҪҶеҸ—з…ӨеҲ¶ж°ўзўіжҺ’ж”ҫйҮҸиҫғй«ҳзҡ„еҪұе“ҚпјҢе·ҘдёҡеүҜдә§ж°ўеңЁеҲ¶ж°ўе·Ҙиүәдёӯе…·жңүдёҖе®ҡзҡ„з«һдәүеҠӣпјҢиғҪеӨҹж»Ўи¶іжҲ‘еӣҪж°ўиғҪдә§дёҡеҸ‘еұ•дёӯй•ҝжңҹзҡ„з”Ёж°ўйңҖжұӮгҖӮ2022е№ҙеңЁжҲ‘еӣҪеҲ¶ж°ўе·Ҙиүәзҡ„з»“жһ„еҚ жҜ”дёӯпјҢеҢ–зҹіиғҪжәҗеҲ¶ж°ўзҡ„еҚ жҜ”иҫҫеҲ°67%пјҢе·ҘдёҡеүҜдә§ж°ўзҡ„еҚ жҜ”еңЁ30%е·ҰеҸіпјҢйў„и®ЎеҲ°2030е№ҙжҲ‘еӣҪе·ҘдёҡеүҜдә§ж°ўзҡ„еҚ жҜ”йў„и®ЎдјҡдёӢйҷҚеҲ°23%гҖӮдҪңдёәж°ўиғҪдә§дёҡдҪҺзўіз»ҝиүІеҸ‘еұ•зҡ„йҮҚиҰҒе·ҘиүәпјҢе·ҘдёҡеүҜдә§ж°ўеңЁдёӯзҹӯжңҹеҶ…д»Қе…·еӨҮиҫғдёәе……и¶ізҡ„еҸ‘еұ•з©әй—ҙпјҢйҡҸзқҖдә§дёҡжҠҖжңҜе’Ңи®ҫеӨҮзҡ„жҢҒз»ӯе®Ңе–„пјҢе·ҘдёҡеүҜдә§ж°ўзҡ„еҲ¶еӨҮжҠҖжңҜе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е·ҘдёҡеүҜдә§ж°ўдё»иҰҒжҳҜжҢҮеңЁз”ҹдә§еҢ–е·Ҙдә§е“Ғж—¶дјҡдә§з”ҹеҗ«жңүж°ўж°”зҡ„зү©иҙЁпјҢйҖҡиҝҮжҸҗзәҜзӯүе·ҘиүәжҸҗеҸ–еҮәй«ҳзәҜж°ўпјҢдёҖиҲ¬зӣҙжҺҘеңЁз„ҰзӮӯгҖҒж°Ҝзўұзӯүе·ҘеҺӮйҖҡиҝҮжҸҗзәҜиЈ…зҪ®жҸҗеҸ–ж°ўж°”пјҢ并е°ұиҝ‘дҫӣеә”ж°ўж°”пјҢжҢүе·Ҙдёҡз”ҹдә§иҝҮзЁӢпјҢе·ҘдёҡеүҜдә§ж°ўеҸҜд»ҘеҲҶдёәз„ҰзӮүз…Өж°”гҖҒж°ҜзўұеҢ–е·ҘгҖҒеҗҲжҲҗж°ЁдёҺз”ІйҶҮгҖҒиҪ»зғғеҲ©з”ЁеӣӣеӨ§зұ»гҖӮ

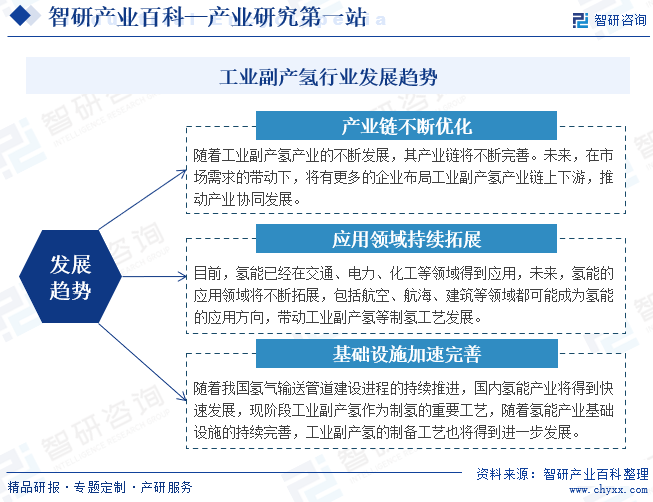

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪдҪҺзўізҺҜдҝқзҗҶеҝөжҢҒз»ӯж·ұеҢ–пјҢеҜ№дәҺзўіжҺ’ж”ҫйҮҸзҡ„иҰҒжұӮд№ҹж—Ҙи¶ӢдёҘж јгҖӮз…ӨеҲ¶ж°ўеңЁз”ҹдә§дёӯдә§з”ҹиҫғеӨ§зҡ„зўіжҺ’ж”ҫйҮҸпјҢдё”йңҖиҰҒиҖ—иҙ№еӨ§йҮҸзҡ„з…ӨзӮӯиө„жәҗпјҢиҖҢе·ҘдёҡеүҜдә§ж°ўдҫқиө–дәҺз„ҰзӮүз…Өж°”гҖҒж°ҜзўұзӯүеҺҹж–ҷеҸҜд»ҘеҲ¶жҲҗпјҢдҪҺжҲҗжң¬дҪҺиғҪиҖ—пјҢйҖҗжёҗжҲҗдёәеҲ¶ж°ўдё»жөҒгҖӮеңЁеӣҪ家е’Ңж”ҝеәңзҡ„еӨ§еҠӣжҺЁеҠЁдёӢпјҢе·ҘдёҡеүҜдә§ж°ўдҪңдёәжҲ‘еӣҪж°ўиғҪдә§дёҡз»ҝиүІдҪҺзўіеҢ–еҸ‘еұ•зҡ„йҮҚиҰҒе·Ҙиүәд№ӢдёҖпјҢжңӘжқҘ8-10е№ҙеҶ…иҜҘеҲ¶ж°ўжҠҖжңҜдёӯе°ҶдјҡеҚ жҚ®иҫғеӨ§жҜ”йҮҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家иғҪжәҗеұҖеҜ№е·ҘдёҡеүҜдә§ж°ўиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘгҖҒжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪгҖҒжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўзӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家иғҪжәҗеұҖз»„з»ҮжҺЁиҝӣиғҪжәҗйҮҚеӨ§и®ҫеӨҮз ”еҸ‘еҸҠе…¶зӣёе…ійҮҚеӨ§з§‘з ”йЎ№зӣ®пјҢжҢҮеҜјиғҪжәҗ科жҠҖиҝӣжӯҘгҖҒжҲҗеҘ—и®ҫеӨҮзҡ„еј•иҝӣж¶ҲеҢ–еҲӣж–°пјҢз»„з»ҮеҚҸи°ғзӣёе…ійҮҚеӨ§зӨәиҢғе·ҘзЁӢе’ҢжҺЁе№ҝеә”з”Ёж°ўиғҪзӣёе…ізҡ„ж–°дә§е“ҒгҖҒж–°жҠҖжңҜгҖҒж–°и®ҫеӨҮгҖӮ

дёӯеӣҪдә§дёҡеҸ‘еұ•дҝғиҝӣдјҡж°ўиғҪеҲҶдјҡжҳҜе·ҘдёҡеүҜдә§ж°ўиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈе·ҘдёҡеүҜдә§ж°ўиЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

ж°ўиғҪдҪңдёәдёҖз§ҚдҪҺзўізҺҜдҝқгҖҒеә”з”Ёе№ҝжіӣзҡ„дәҢж¬ЎиғҪжәҗпјҢйҡҸзқҖдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖҒзҺҜдҝқзҗҶеҝөзҡ„жҢҒз»ӯж·ұеҢ–пјҢж°ўиғҪжӯЈйҖҗжӯҘжҲҗдёәе…ЁзҗғиғҪжәҗиҪ¬еһӢеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘д№ӢдёҖгҖӮеҗҢж—¶пјҢеҸ‘еұ•ж°ўиғҪдә§дёҡд№ҹжҳҜзҙ§жүЈжҲ‘еӣҪвҖңеҸҢзўівҖқзӣ®ж ҮпјҢиҙҜеҪ»иғҪжәҗе®үе…ЁжҲҳз•Ҙзҡ„йҮҚиҰҒдёҫжҺӘгҖӮдҪңдёәжҲ‘еӣҪжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡд№ӢдёҖпјҢж°ўиғҪдә§дёҡж ҮеҮҶдҪ“зі»дёҚж–ӯе®Ңе–„пјҢиҝӣдёҖжӯҘжҺЁеҠЁдә§дёҡе®үе…Ёе’ҢжңүеәҸеҸ‘еұ•пјҢ2023е№ҙд»ҘжқҘпјҢеӣҪ家е’Ңж”ҝеәңйғЁй—Ёзӣёз»§еҮәеҸ°еӨҡйЎ№еҲ©еҘҪж”ҝзӯ–пјҢеҠ©еҠӣж°ўиғҪдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ2024е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүдёғйғЁй—ЁиҒ”еҗҲеҸ‘еёғдәҶгҖҠе…ідәҺжҺЁеҠЁжңӘжқҘдә§дёҡеҲӣж–°еҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒиҒҡз„Ұж°ўиғҪзӯүйҮҚзӮ№йўҶеҹҹпјҢжү“йҖ вҖңйҮҮйӣҶ-еӯҳеӮЁ-иҝҗиҫ“-еә”з”ЁвҖқе…Ёй“ҫжқЎзҡ„жңӘжқҘиғҪжәҗиЈ…еӨҮдҪ“зі»гҖӮе·ҘдёҡеүҜдә§ж°ўдҪңдёәж°ўиғҪзҡ„йҮҚиҰҒеҲ¶еӨҮе·ҘиүәпјҢеңЁзӣёе…іеҲ©еҘҪж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢеҗ„зңҒеёӮе°ҶеҠ еҝ«жү“йҖ дјҳиҙЁж°ўиғҪдә§дёҡйӣҶзҫӨпјҢжҸҗй«ҳиө„жәҗзҡ„еҲ©з”ЁзҺҮпјҢжҺЁеҠЁе»әи®ҫй«ҳиҙЁеҫӘзҺҜеҸҜжҢҒз»ӯзҡ„з”ҹжҖҒдҪ“зі»гҖӮе·ҘдёҡеүҜдә§ж°ўеҲ¶еӨҮжҠҖжңҜеҸ—зӣҠдәҺж°ўиғҪдә§дёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢд№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘдјҳеҢ–е’ҢжҸҗеҚҮгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е·ҘдёҡеүҜдә§ж°ўжҳҜжҠҖжңҜеҜҶйӣҶеһӢзҡ„иғҪжәҗдә§дёҡпјҢжҠҖжңҜй—Ёж§ӣй«ҳпјҢйңҖиҰҒе…·еӨҮзӣёеә”зҡ„жҠҖжңҜз§ҜзҙҜе’Ңз ”еҸ‘иғҪеҠӣпјҢеңЁе·ҘдёҡеүҜдә§ж°ўзҡ„еҲҶзҰ»гҖҒзәҜеҢ–гҖҒеӮЁеӯҳгҖҒиҝҗиҫ“зӯүзҺҜиҠӮпјҢйғҪйңҖиҰҒдё“дёҡзҡ„жҠҖжңҜе’Ңи®ҫеӨҮж”ҜжҢҒгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеңЁйғЁеҲҶеҹәзЎҖжқҗж–ҷгҖҒж ёеҝғйӣ¶йғЁд»¶зӯүйўҶеҹҹе°ҡжңӘзӘҒз ҙжҠҖжңҜеЈҒеһ’пјҢеҜјиҮҙе·ҘдёҡеүҜдә§ж°ўеҲ¶еӨҮгҖҒеӮЁиҝҗжҲҗжң¬иҝҮй«ҳзӯүй—®йўҳпјҢеҲ¶зәҰдәҶе·ҘдёҡеүҜдә§ж°ўдә§дёҡзҡ„еҸ‘еұ•гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

е·ҘдёҡеүҜдә§ж°ўд»Һз ”еҸ‘гҖҒз”ҹдә§еҲ°й”Җе”®зӯүеҗ„дёӘзҺҜиҠӮйғҪйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҜ№дәҺж–°иҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡжқҘиҜҙпјҢйңҖиҰҒзӯ№йӣҶеӨ§йҮҸзҡ„иө„йҮ‘жқҘиҙӯд№°и®ҫеӨҮгҖҒе»әи®ҫз”ҹдә§зәҝгҖҒиҝӣиЎҢеёӮеңәжҺЁе№ҝзӯүпјҢеҗҢж—¶иҝҳйңҖиҰҒжүҝжӢ…й«ҳйўқзҡ„з ”еҸ‘иҙ№з”ЁгҖӮжӯӨеӨ–пјҢз”ұдәҺе·ҘдёҡеүҜдә§ж°ўдә§дёҡзҡ„еҸ‘еұ•йңҖиҰҒз»ҸиҝҮиҫғй•ҝж—¶й—ҙзҡ„жҠҖжңҜз§ҜзҙҜе’ҢеёӮеңәеҹ№иӮІпјҢеӣ жӯӨйңҖиҰҒдјҒдёҡжңүи¶іеӨҹзҡ„иҖҗеҝғе’Ңиө„йҮ‘е®һеҠӣжқҘж”Ҝж’‘гҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡжқҘиҜҙпјҢйңҖиҰҒе……еҲҶиҖғиҷ‘иҮӘиә«зҡ„иө„йҮ‘е®һеҠӣе’ҢиһҚиө„иғҪеҠӣпјҢ并еҒҡеҘҪиө„йҮ‘规еҲ’е’Ңз®ЎзҗҶпјҢд»ҘзЎ®дҝқдјҒдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

е·ҘдёҡеүҜдә§ж°ўиЎҢдёҡйңҖиҰҒеӨ§йҮҸзҡ„й«ҳзҙ иҙЁдё“дёҡдәәжүҚпјҢеҢ…жӢ¬жҠҖжңҜз ”еҸ‘гҖҒз”ҹдә§з®ЎзҗҶгҖҒеёӮеңәиҗҘй”Җзӯүж–№йқўзҡ„дәәжүҚгҖӮиҝҷдәӣдәәжүҚйңҖиҰҒе…·еӨҮдё°еҜҢзҡ„з»ҸйӘҢе’ҢжҠҖиғҪпјҢеҜ№дәҺж–°иҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡжқҘиҜҙпјҢеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…жӢӣеӢҹеҲ°и¶іеӨҹж•°йҮҸе’ҢиҙЁйҮҸзҡ„е‘ҳе·ҘгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е·ҘдёҡеүҜдә§ж°ўдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢеҢ…жӢ¬з„ҰзӮӯгҖҒж°ҜзўұгҖҒдёҷзғ·зӯүгҖӮеӣҪ家е®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–зҡ„еҸҳеҠЁд»ҘеҸҠиғҪжәҗд»·ж јгҖҒзҹҝдә§е“Ғд»·ж јгҖҒеҠіеҠЁеҠӣд»·ж јзҡ„жіўеҠЁпјҢйғҪеҸҜиғҪеҜјиҮҙдёҠиҝ°еҺҹжқҗж–ҷд»·ж јжіўеҠЁпјҢжңҖз»Ҳеј•иө·иЎҢдёҡжҲҗжң¬жіўеҠЁгҖӮдә§дёҡй“ҫдёӯжёёеҸӮдёҺиҖ…ж¶үеҸҠж°ўж°”зҡ„еҲ¶дҪңгҖҒеӯҳеӮЁгҖҒиҝҗиҫ“е’ҢеҠ жіЁпјҢе…¶дёӯеҲ¶ж°ўдҪңдёәе·ҘдёҡеүҜдә§ж°ўдә§дёҡй“ҫдёӯжёёзҡ„ж ёеҝғзҺҜиҠӮгҖӮе·ҘдёҡеүҜдә§ж°ўзҡ„з»Ҳз«Ҝеә”з”ЁйўҶеҹҹдё»иҰҒдёәдәӨйҖҡйўҶеҹҹгҖҒе·ҘдёҡйўҶеҹҹе’Ңе»әзӯ‘йўҶеҹҹпјҢе…¶дёӯдәӨйҖҡйўҶеҹҹзҡ„зҮғж–ҷз”өжұ жұҪиҪҰдёәжңӘжқҘе·ҘдёҡеүҜдә§ж°ўйңҖжұӮеўһйҮҸзҡ„дё»иҰҒжқҘжәҗд№ӢдёҖгҖӮдёӯеӣҪе·ҘдёҡеүҜдә§ж°ўиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еұұиҘҝз„Ұз…ӨиғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝз„ҰеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—з…ӨдёҡиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝй»‘зҢ«з„ҰеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝе®үжі°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ійЎ¶еұұеӨ©е®үз…ӨдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ејҖж»ҰиғҪжәҗеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·®еҢ—зҹҝдёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘иғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝжҪһе®үзҺҜдҝқиғҪжәҗејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж°ҜзўұеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—зҘһ马ж°ҜзўұеҸ‘еұ•жңүйҷҗиҙЈд»»е…¬еҸё е№ҝиҘҝжҹіеҢ–ж°Ҝзўұжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰпјҲе®Ғжіўпјүж°Ҝзўұжңүйҷҗе…¬еҸё йҷ•иҘҝйҮ‘жі°ж°ҜзўұеҢ–е·Ҙжңүйҷҗе…¬еҸё зғҹеҸ°дёҮеҚҺж°ҜзўұжңүйҷҗиҙЈд»»е…¬еҸё дёңжҳҺдёҮжө·ж°ҜзўұеҢ–е·Ҙжңүйҷҗе…¬еҸё иҘҝе®үиҘҝеҢ–ж°ҜзўұеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё

еұұиҘҝз„Ұз…ӨиғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝз„ҰеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—з…ӨдёҡиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝй»‘зҢ«з„ҰеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝе®үжі°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ійЎ¶еұұеӨ©е®үз…ӨдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ејҖж»ҰиғҪжәҗеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·®еҢ—зҹҝдёҡжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘иғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝжҪһе®үзҺҜдҝқиғҪжәҗејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж°ҜзўұеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—зҘһ马ж°ҜзўұеҸ‘еұ•жңүйҷҗиҙЈд»»е…¬еҸё е№ҝиҘҝжҹіеҢ–ж°Ҝзўұжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰпјҲе®Ғжіўпјүж°Ҝзўұжңүйҷҗе…¬еҸё йҷ•иҘҝйҮ‘жі°ж°ҜзўұеҢ–е·Ҙжңүйҷҗе…¬еҸё зғҹеҸ°дёҮеҚҺж°ҜзўұжңүйҷҗиҙЈд»»е…¬еҸё дёңжҳҺдёҮжө·ж°ҜзўұеҢ–е·Ҙжңүйҷҗе…¬еҸё иҘҝе®үиҘҝеҢ–ж°ҜзўұеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹеҳүеҢ–иғҪжәҗеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҳүеҢ–иғҪжәҗжҲҗз«ӢдәҺ2003е№ҙпјҢеӨҡе№ҙжқҘпјҢеҳүеҢ–иғҪжәҗж·ұиҖ•дәҺзғӯз”өиҒ”дә§пјҢйҖҗжёҗеҪўжҲҗдәҶеҢ…жӢ¬еҹәзЎҖеҢ–е·ҘгҖҒж°ўиғҪжәҗеҲ©з”ЁгҖҒзү№иүІж–°жқҗж–ҷзӯүеңЁеҶ…зҡ„иғҪжәҗе’ҢеҢ–е·ҘеҫӘзҺҜеҸ‘еұ•зҡ„дә§дёҡдҪ“зі»пјҢз”ҹдә§е’Ңй”Җе”®зҡ„дә§е“Ғдё»иҰҒжңүиҒҡж°Ҝд№ҷзғҜгҖҒи„ӮиӮӘйҶҮгҖҒж°Ҝзўұзӯүдә§е“ҒгҖӮ并йҖҡиҝҮеӨҡе№ҙзҡ„并иҙӯдёҺеҸ‘еұ•пјҢж·ұеәҰеёғеұҖдәҶеҢ–е·ҘгҖҒж°ўиғҪгҖҒеҠ ж°ўи®ҫеӨҮзҡ„з ”еҸ‘гҖҒж–°иғҪжәҗеҸ‘з”өзӯүйўҶеҹҹгҖӮ

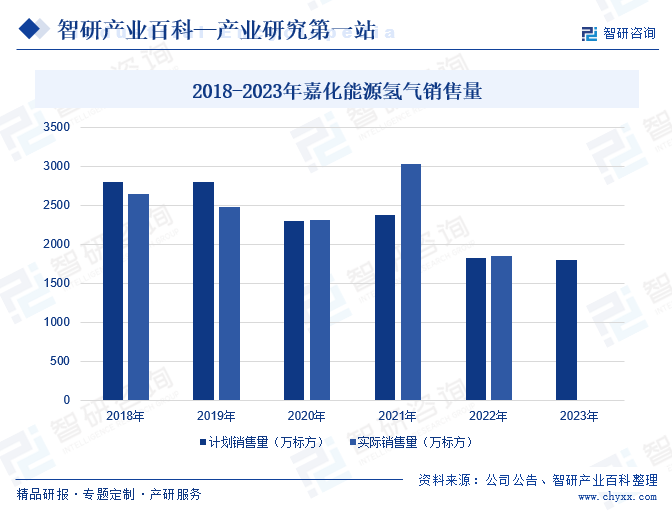

иҮӘ2019е№ҙд»ҘжқҘпјҢеҳүеҢ–иғҪжәҗз§ҜжһҒеёғеұҖж°ўиғҪйўҶеҹҹпјҢеҲ©з”Ёе·ҘдёҡеүҜдә§ж°ўиҝӣиЎҢж°ўж°”жҸҗзәҜгҖҒж¶Іж°ўгҖҒеҠ ж°ўз«ҷиҝҗиҗҘзӯүйЎ№зӣ®еёғеұҖпјҢжҺўзҙўеңЁж°ўиғҪжәҗйўҶеҹҹзҡ„еҸ‘еұ•и·Ҝеҫ„гҖӮзҺ°йҳ¶ж®өпјҢеҳүеҢ–иғҪжәҗеҲ¶ж°ўдё»иҰҒдёәж°ҜзўұеүҜдә§пјҢе…¶жҸҗзәҜжҲҗжң¬иҫғдҪҺпјҢ2020-2022е№ҙжңҹй—ҙпјҢеҳүеҢ–иғҪжәҗжүҖеҲ¶е®ҡзҡ„ж°ўж°”й”Җе”®зӣ®ж ҮпјҢеқҮеҫ—еҲ°еңҶж»Ўе®һзҺ°пјҢз”ҡиҮійғЁеҲҶйҳ¶ж®өе®һзҺ°и¶…йўқе®ҢжҲҗпјҢжҺЁеҠЁеҳүеҢ–иғҪжәҗеңЁж°ўиғҪйўҶеҹҹзЁіеҒҘеҸ‘еұ•гҖӮ2023е№ҙеңЁеӣҪ家еӨ§еҠӣжҺЁеҠЁиғҪжәҗз»“жһ„иҪ¬еһӢе’Ңдә§дёҡз»ҝиүІдҪҺзўіеҸ‘еұ•зҡ„еӨ§иғҢжҷҜдёӢпјҢе·ҘдёҡеүҜдә§ж°ўйңҖжұӮиҝӣдёҖжӯҘжҸҗеҚҮпјҢжңүжңӣеёҰеҠЁеҳүеҢ–иғҪжәҗж°ўж°”й”ҖйҮҸжҢҒз»ӯжҸҗеҚҮпјҢи¶…иҝҮеҺҹе…ҲеҲ¶е®ҡзҡ„2023е№ҙж°ўж°”й”Җе”®1800дёҮж Үж–№зҡ„и®ЎеҲ’е’Ңзӣ®ж ҮгҖӮ

пјҲ2пјүеұұиҘҝзҫҺй”ҰиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

зҫҺй”ҰиғҪжәҗжҲҗз«ӢдәҺ1992е№ҙпјҢеҸ—е…¬еҸёжүҖеӨ„ең°зҗҶдҪҚзҪ®зҡ„еҪұе“ҚпјҢе…¬еҸёжүҖжӢҘжңүзҡ„з…ӨеұӮж°”е’Ңз…ӨзӮӯиө„жәҗеҚҒеҲҶдё°еҜҢпјҢжҳҜе…ЁеӣҪжңҖеӨ§зҡ„зӢ¬з«Ӣе•Ҷе“Ғз„Ұе’ҢзӮјз„Ұз…Өз”ҹдә§е•Ҷд№ӢдёҖпјҢзӣ®еүҚе…¬еҸёжӢҘжңү715дёҮеҗЁ/е№ҙзҡ„з„ҰзӮӯеңЁдә§дә§иғҪгҖӮиҝ‘е№ҙжқҘпјҢзҫҺй”ҰиғҪжәҗз§ҜжһҒжҺЁеҠЁз…Өз„Ұж°”еҢ–дә§дёҡе’Ңж°ўиғҪдә§дёҡе…ұеҗҢеҸ‘еұ•зҡ„еҸҢиҪ®й©ұеҠЁжҲҳз•ҘпјҢеҠ еҝ«жҺЁеҠЁиғҪжәҗз»“жһ„иҪ¬еһӢеҚҮзә§гҖӮ

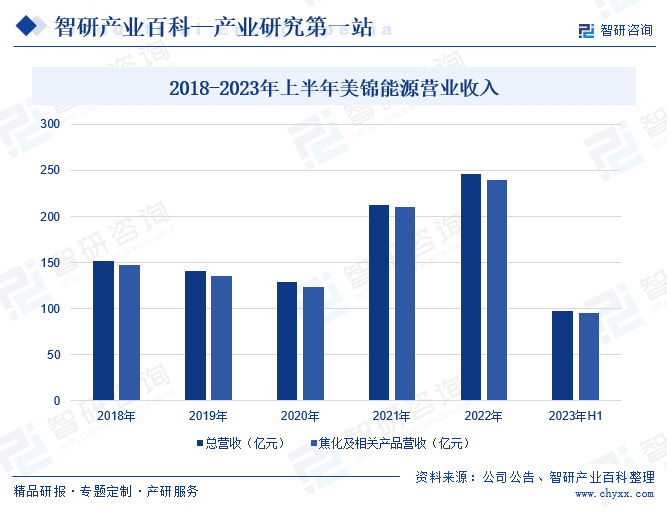

зҫҺй”ҰиғҪжәҗдё»иҰҒз»ҸиҗҘз…ӨзӮӯгҖҒз„ҰеҢ–гҖҒеӨ©з„¶ж°”гҖҒеҢ–дә§е“ҒзӯүдёҡеҠЎпјҢдё°еҜҢзҡ„иө„жәҗеӮЁеӨҮпјҢеҠ©еҠӣдјҒдёҡеҠ еҝ«жһ„е»әз…Өз„Ұж°”еҢ–ж°ўдёәдёҖдҪ“зҡ„е®Ңж•ҙдә§дёҡй“ҫгҖӮдјҒдёҡеңЁз”ҹдә§иҝҮзЁӢдёӯпјҢдә§е“ҒдјҡйҮҠж”ҫз„ҰзӮүз…Өж°”пјҢе…¶дёӯеҗ«жңүеӨ§йҮҸзҡ„еүҜдә§ж°ўж°”пјҢдёәиҝӣдёҖжӯҘжҸҗеҚҮдә§е“Ғзҡ„йҷ„еҠ еҖјпјҢзҙ§жүЈеӣҪ家жҲҳз•ҘпјҢзҫҺй”ҰиғҪжәҗз§ҜжһҒжҺЁеҠЁе·ҘдёҡеүҜдә§ж°ўзҡ„з ”еҸ‘е’Ңз”ҹдә§пјҢеңЁж°ўиғҪдә§дёҡй“ҫдёҠдёӢжёёе№ҝжіӣеёғеұҖпјҢеҠ©еҠӣдјҒдёҡиҗҘ收稳жӯҘеўһй•ҝгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеңЁз»ҸжөҺеҪўеҠҝгҖҒж”ҝзӯ–еҸҳеҢ–зӯүеӨҡж–№йқўеӣ зҙ з»јеҗҲдҪңз”ЁдёӢпјҢй’ўжқҗеёӮеңәд»·ж јеӨ§е№…дёӢиЎҢпјҢз…Өз„ҰеёӮеңәеҮәзҺ°иҫғеӨ§е№…еәҰйңҮиҚЎпјҢеёҰеҠЁе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢж»‘гҖӮ2023е№ҙдёҠеҚҠе№ҙзҫҺй”ҰиғҪжәҗиҗҘдёҡ收е…Ҙе…ұ97.39дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ27%пјӣз„ҰеҢ–еҸҠзӣёе…ідә§е“ҒиҗҘдёҡ收е…Ҙ95.72дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ26.63%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

е·ҘдёҡеүҜдә§ж°ўзҡ„еҲ¶ж°ўжҲҗжң¬з•Ҙй«ҳдәҺз…ӨеҲ¶ж°ўпјҢдҪҶеҸ—з…ӨеҲ¶ж°ўзўіжҺ’ж”ҫйҮҸиҫғй«ҳзҡ„еҪұе“ҚпјҢе·ҘдёҡеүҜдә§ж°ўеңЁеҲ¶ж°ўе·Ҙиүәдёӯе…·жңүдёҖе®ҡзҡ„з«һдәүеҠӣпјҢиғҪеӨҹж»Ўи¶іжҲ‘еӣҪж°ўиғҪдә§дёҡеҸ‘еұ•дёӯй•ҝжңҹзҡ„з”Ёж°ўйңҖжұӮгҖӮжҲ‘еӣҪдҪңдёәз„ҰеҢ–дә§дёҡеӨ§еӣҪпјҢз„ҰзӮүз…Өж°”жҳҜе·Ҙдёҡз”ҹдә§иҝҮзЁӢдёӯзҡ„дё»иҰҒдә§зү©пјҢйҡҸзқҖдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзЁіжӯҘжҸҗй«ҳз„ҰзӮүз…Өж°”дә§иғҪпјҢжҺЁеҠЁе®һзҺ°з”ҹдә§иҝҮзЁӢжё…жҙҒеҢ–гҖҒдә§е“Ғй«ҳйҷ„еҠ еҖјеҢ–зӯүпјҢйҖҗжёҗжҲҗдёәдә§дёҡеҸ‘еұ•зҡ„йҮҚзӮ№ж–№еҗ‘д№ӢдёҖгҖӮзҺ°йҳ¶ж®өз„ҰзӮүз…Өж°”еҲ¶ж°ўйЎ№зӣ®жҠ•иө„иҫғдҪҺпјҢдёҺзӣҙжҺҘдҪҝз”Ёз…ӨзӮӯгҖҒеӨ©з„¶ж°”еҲ¶ж°ўзӣёжҜ”пјҢеүҚиҖ…еңЁжҲҗжң¬дёҠжӣҙе…·дјҳеҠҝпјҢжҳҜдҪҺжҲҗжң¬гҖҒй«ҳж•ҲеҲ¶ж°ўзҡ„жңүж•ҲйҖ”еҫ„пјҢеңЁжҲ‘еӣҪе…·жңүиүҜеҘҪзҡ„еҸ‘еұ•жқЎд»¶гҖӮ

2022е№ҙеңЁжҲ‘еӣҪеҲ¶ж°ўе·ҘиүәеҚ жҜ”дёӯпјҢеҢ–зҹіиғҪжәҗеҲ¶ж°ўзҡ„еҚ жҜ”иҫҫеҲ°67%пјҢе·ҘдёҡеүҜдә§ж°ўзҡ„еҚ жҜ”еңЁ30%е·ҰеҸігҖӮдҪңдёәж°ўиғҪдә§дёҡдҪҺзўіз»ҝиүІеҸ‘еұ•зҡ„йҮҚиҰҒе·ҘиүәпјҢе·ҘдёҡеүҜдә§ж°ўеңЁдёӯзҹӯжңҹеҶ…д»Қе…·еӨҮиҫғдёәе……и¶ізҡ„еҸ‘еұ•з©әй—ҙпјҢйҡҸзқҖдә§дёҡжҠҖжңҜе’Ңи®ҫеӨҮзҡ„жҢҒз»ӯе®Ңе–„пјҢе·ҘдёҡеүҜдә§ж°ўзҡ„еҲ¶еӨҮжҠҖжңҜе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝеәңйғЁй—ЁеӨ§еҠӣжү¶жҢҒдә§дёҡеҸ‘еұ•

зҺ°йҳ¶ж®өпјҢе·ҘдёҡеүҜдә§ж°ўдҪңдёәйҮҚиҰҒеҲ¶ж°ўе·ҘиүәпјҢеңЁеӣҪ家е’Ңж”ҝеәңж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢд№ҹе°Ҷеҫ—еҲ°жҢҒз»ӯзӘҒз ҙе’ҢеҲӣж–°гҖӮж°ўиғҪдә§дёҡеңЁеҸ‘еұ•еҲқжңҹпјҢд»ҘдҪҺжҲҗжң¬зҡ„е·ҘдёҡеүҜдә§ж°ўеҲ¶еӨҮе·ҘиүәдёәеҹәзЎҖпјҢеҸҜд»Ҙеҝ«йҖҹең°еҜ№е…¶дёӢжёёеә”з”ЁйўҶеҹҹиҝӣиЎҢеҹ№иӮІпјҢд»ҺиҖҢдҝғиҝӣж°ўиғҪдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮжӯӨеӨ–пјҢе·ҘдёҡеүҜдә§ж°ўдҪңдёәжҲ‘еӣҪж°ўиғҪдә§дёҡз»ҝиүІдҪҺзўіеҢ–еҸ‘еұ•зҡ„йҮҚиҰҒе·Ҙиүәд№ӢдёҖпјҢйҖҡиҝҮеј•е…ҘCCUSзӯүжҠҖжңҜпјҢиҝӣдёҖжӯҘжҸҗеҚҮе·ҘдёҡеүҜдә§ж°ўзҡ„еҲ¶еӨҮжҠҖжңҜпјҢд»Ҙдҝғиҝӣе·ҘдёҡеүҜдә§ж°ўеҲ¶ж°ўиҝҮзЁӢзҡ„иҪ¬еһӢеҚҮзә§пјҢ并йҖҗжӯҘжҸҗй«ҳе…¶еңЁеҲ¶ж°ўиҝҮзЁӢдёӯзҡ„з»ҸжөҺж•ҲзӣҠгҖӮ

пјҲ2пјүй…ҚеҘ—и®ҫж–ҪдёҚж–ӯе®Ңе–„

еҠ ж°ўз«ҷжҳҜж°ўиғҪдә§дёҡй“ҫзҡ„йҮҚиҰҒеҹәзЎҖи®ҫж–ҪпјҢзӣ®еүҚеӣҪеҶ…еӨ§йғЁеҲҶеүҜдә§ж°ўйЎ№зӣ®йғҪе®һиЎҢвҖңеүҚз«ҷеҗҺеҺӮгҖҒе°ұиҝ‘дҫӣз»ҷвҖқзҡ„жЁЎејҸпјҢеҚіе°ҶеҠ ж°ўз«ҷе»әи®ҫеңЁе·ҘеҺӮж—Ғиҫ№пјҢдёәе‘Ёиҫ№зҡ„ж°ўзҮғж–ҷжұҪиҪҰгҖҒеҚЎиҪҰзӯүжҸҗдҫӣж°ўиғҪжәҗгҖӮеҠ ж°ўз«ҷжҳҜжҲ‘еӣҪж°ўиғҪжәҗдә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒиҪҪдҪ“е’ҢеҹәзҹіпјҢиҝ‘е№ҙжқҘпјҢеӣҪеҶ…еҗ„дјҒдёҡеҠ еҝ«жҺЁиҝӣеҠ ж°ўз«ҷзҡ„е»әи®ҫе·ҘдҪңпјҢеҠ ж°ўз«ҷзҡ„ж•°йҮҸжҢҒз»ӯеўһй•ҝгҖӮеҗҢж—¶пјҢдёәдҝқйҡңеҠ ж°ўз«ҷзҡ„дҫӣз»ҷж•ҲзҺҮпјҢдјҒдёҡд№ҹеңЁеҠ еҝ«жҠҖжңҜз ”еҸ‘пјҢжҺЁеҠЁеҠ ж°ўз«ҷзҡ„дҫӣз»ҷиғҪеҠӣжҢҒз»ӯжҸҗеҚҮгҖӮ

пјҲ3пјүиө„жң¬е…іжіЁеәҰжҢҒз»ӯжҸҗеҚҮ

йҡҸзқҖж°ўиғҪдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„иө„жң¬ејҖе§Ӣиҝӣе…Ҙе·ҘдёҡеүҜдә§ж°ўиЎҢдёҡпјҢдёәжҠҖжңҜз ”еҸ‘гҖҒдә§е“Ғз”ҹдә§е’ҢеёӮеңәжҺЁе№ҝжҸҗдҫӣдәҶиө„йҮ‘ж”ҜжҢҒпјҢеңЁиө„жң¬зҡ„еӨ§еҠӣжү¶жҢҒдёӢпјҢиҝӣдёҖжӯҘжҸҗй«ҳдәҶе·ҘдёҡеүҜдә§ж°ўиЎҢдёҡзҡ„дә§иғҪе’Ңз”ҹдә§ж•ҲзҺҮгҖӮеҗҢж—¶пјҢж”ҝеәңеҜ№ж°ўиғҪдә§дёҡзҡ„ж”ҝзӯ–ж”ҜжҢҒе’ҢиЎҘиҙҙд№ҹеңЁдёҚж–ӯеўһеҠ пјҢиҝӣдёҖжӯҘеҗёеј•жӣҙеӨҡзҡ„дјҒдёҡиҝӣе…Ҙе·ҘдёҡеүҜдә§ж°ўиЎҢдёҡгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүз”ҹдә§жҠҖжңҜжңӘеҪўжҲҗ规模еҢ–дҫӣеә”

еңЁе·ҘдёҡеүҜдә§ж°ўйўҶеҹҹпјҢдёҖиҲ¬зӣҙжҺҘеңЁз„ҰзӮӯгҖҒж°Ҝзўұзӯүе·ҘеҺӮйҖҡиҝҮжҸҗзәҜиЈ…зҪ®жҸҗеҸ–ж°ўж°”пјҢ并е°ұиҝ‘дҫӣеә”ж°ўж°”гҖӮеҸ—е·ҘдёҡеүҜдә§ж°ўиҝҷдёҖзү№жҖ§зҡ„еҪұе“ҚпјҢжҲ‘еӣҪе·ҘдёҡеүҜдә§ж°ўеҸ—ең°еҢәиө„жәҗеҲҶеёғйҷҗеҲ¶еҪұе“ҚиҫғеӨ§пјҢе·ҘдёҡеүҜдә§ж°ўдё»иҰҒйҖӮеҗҲеңЁеҚҺеҢ—гҖҒеҚҺдёңзӯүз„ҰзӮӯгҖҒж°Ҝзўұиө„жәҗе’Ңе·ҘдёҡиҫғдёәеҸ‘иҫҫзҡ„ең°еҢәиҝӣиЎҢеҸ‘еұ•пјҢжҡӮж—¶ж— жі•жҲҗдёәжҲ‘еӣҪдё»иҰҒзҡ„ж°ўж°”дҫӣеә”жқҘжәҗгҖӮ

пјҲ2пјүдә§дёҡи§„з« еҲ¶еәҰжңүеҫ…иҝӣдёҖжӯҘе®Ңе–„

е’ҢеҸ‘иҫҫеӣҪ家е°Ҷж°ўиғҪдә§дёҡзәіе…ҘеӣҪ家иғҪжәҗдҪ“зі»зӣёжҜ”пјҢжҲ‘еӣҪзҡ„ж°ўиғҪдә§дёҡжҖ»дҪ“еҸ‘еұ•зӣёеҜ№ж»һеҗҺпјҢзӣҙеҲ°2022е№ҙ3жңҲпјҢжүҚеҸ‘еёғдәҶж°ўиғҪдә§дёҡзҡ„дёӯй•ҝжңҹ规еҲ’пјҢжӯЈејҸжҳҺзЎ®ж°ўиғҪеңЁеӣҪеҶ…иғҪжәҗдҪ“зі»дёӯзҡ„е®ҡдҪҚпјҢдҪҶз”ұдәҺиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеӣ иҖҢжңӘиғҪе…Ёйқўе»әз«Ӣдә§дёҡзҡ„еһӮзӣҙз®ЎзҗҶе’Ңзӣ‘з®ЎдҪ“зі»пјҢдә§дёҡзҡ„зӣ‘з®ЎеҲ¶еәҰе’ҢеҸ‘еұ•и§„еҲ’д»ҚйңҖиҝӣдёҖжӯҘе®Ңе–„гҖӮеҗҢж—¶пјҢеңЁж°ўиғҪдә§дёҡзҡ„еҸ‘еұ•иҝҮзЁӢдёӯпјҢеҜ№дәҺеӣҪ家еұӮйқўзҡ„зӨәиҢғе·ҘзЁӢгҖҒеҸ‘еұ•жҲҳз•Ҙзӣ®ж ҮгҖҒйҮҚеӨ§иЈ…еӨҮз ”еҲ¶гҖҒ科еӯҰжҠҖжңҜеҲӣж–°гҖҒдә§дёҡеҢ–еҸ‘еұ•ж–№еҗ‘зӯүж–№йқўжүҖжҸҗеҮәзҡ„иҰҒжұӮд№ҹйңҖиҝӣдёҖжӯҘзҡ„ж·ұе…Ҙз ”з©¶пјҢж°ўиғҪиЎҢдёҡзҡ„еҸ‘еұ•ж”ҝзӯ–гҖҒдҝқйҡңдҪ“зі»гҖҒе®һж–Ҫи·Ҝзәҝзӯүж–№йқўиҝҳйңҖиҰҒиҝӣдёҖжӯҘжҺўзҙўгҖӮ

пјҲ3пјүеҗ„ең°з”ҹдә§жңӘеҪўжҲҗз»ҹдёҖж ҮеҮҶ

зҮғж–ҷз”өжұ дҪңдёәжҲ‘еӣҪз”өжұ иЎҢдёҡзҡ„дј з»ҹдә§е“ҒпјҢе…¶еҲ¶йҖ ж ҮеҮҶе’Ңдә§дёҡдҪ“зі»иҫғдёәе®Ңе–„пјҢдҪҶйҡҸзқҖж°ўиғҪдә§дёҡзҡ„еј•е…ҘпјҢж°ўзҮғж–ҷз”өжұ еҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢе’Ңдј з»ҹзҡ„зҮғж–ҷз”өжұ зӣёжҜ”пјҢжҲ‘еӣҪж°ўиғҪз”ҹдә§иҝҮзЁӢдёӯзҡ„зўіжҺ’ж”ҫж ҮеҮҶгҖҒж°ўиғҪе®үе…ЁдҪ“зі»гҖҒиҪҰиҪҪеӮЁж°ўзҪҗз»„зӯүж ҮеҮҶдҪ“зі»е°ҡдёҚе®Ңе–„гҖӮйҡҸзқҖеӣҪ家е’Ңж”ҝеәңеҜ№дәҺж°ўиғҪдә§дёҡзҡ„еӨ§еҠӣжү¶жҢҒпјҢеҗ„ең°еҠ еҝ«еҜ№ж°ўиғҪзӣёе…ідә§е“Ғзҡ„з”ҹдә§е’Ңз ”еҸ‘пјҢдә§дёҡй“ҫеҗ„зҺҜиҠӮзҡ„д»Ӣе…ҘдјҒдёҡжҢҒз»ӯеўһеҠ пјҢз”ұдәҺе°ҡжңӘеҪўжҲҗжҳҺзЎ®зҡ„ж ҮеҮҶдҪ“зі»пјҢеӣ иҖҢд№ҹеҜјиҮҙеҗ„ең°зҡ„дә§е“ҒеҮәзҺ°дёҚеҗҢзҡ„зү№жҖ§пјҢдёҚиғҪе®һзҺ°иҫғеҘҪзҡ„з»ҹдёҖз®ЎзҗҶгҖӮ

дёғгҖҒз«һдәүж јеұҖ

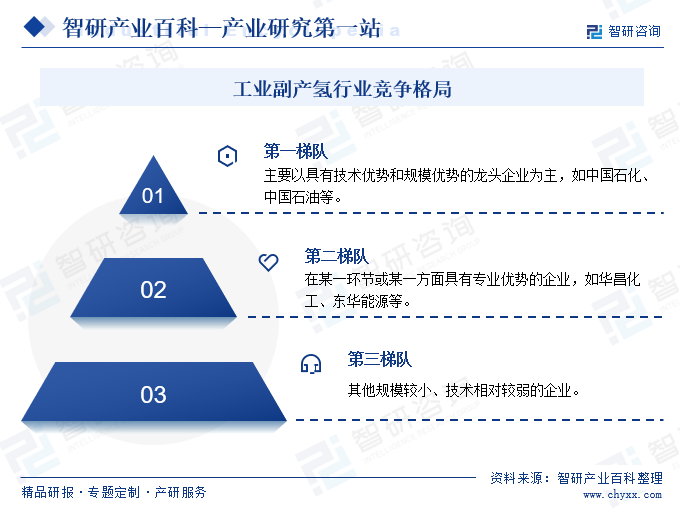

е·ҘдёҡеүҜдә§ж°ўдјҒдёҡзҡ„з«һдәүж јеұҖеӨ§иҮҙеҸҜд»ҘеҲҶдёәдёүдёӘжўҜйҳҹгҖӮ第дёҖжўҜйҳҹдё»иҰҒеҢ…жӢ¬дёҖдәӣе…·жңүжҠҖжңҜдјҳеҠҝе’Ң规模дјҳеҠҝзҡ„йҫҷеӨҙдјҒдёҡпјҢеҰӮдёӯеӣҪзҹіеҢ–гҖҒдёӯеӣҪзҹіжІ№зӯүпјҢиҝҷдәӣдјҒдёҡеңЁе·ҘдёҡеүҜдә§ж°ўдә§дёҡй“ҫзҡ„еҗ„дёӘзҺҜиҠӮеқҮе…·жңүиҫғејәзҡ„е®һеҠӣе’Ңз»ҸйӘҢпјҢ并且еңЁж°ўиғҪжҠҖжңҜзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңеә”з”Ёж–№йқўе…·жңүдёҖе®ҡзҡ„йўҶе…ҲдјҳеҠҝгҖӮ第дәҢжўҜйҳҹжҳҜеңЁжҹҗдёҖзҺҜиҠӮжҲ–жҹҗдёҖж–№йқўе…·жңүдё“дёҡдјҳеҠҝзҡ„дјҒдёҡпјҢеҰӮеҚҺжҳҢеҢ–е·ҘгҖҒдёңеҚҺиғҪжәҗзӯүпјҢиҝҷдәӣдјҒдёҡ规模зӣёеҜ№иҫғе°ҸпјҢдҪҶеңЁжҠҖжңҜз ”еҸ‘гҖҒдә§е“ҒеҲӣж–°гҖҒеёӮеңәжӢ“еұ•зӯүж–№йқўе…·жңүдёҖе®ҡзҡ„зү№иүІе’ҢдјҳеҠҝпјҢеңЁиЎҢдёҡдёӯжңүзқҖдёҚеҸҜжӣҝд»Јзҡ„ең°дҪҚгҖӮ第дёүжўҜйҳҹеҲҷжҳҜ其他规模иҫғе°ҸгҖҒжҠҖжңҜзӣёеҜ№иҫғејұзҡ„дјҒдёҡпјҢиҝҷдәӣдјҒдёҡзјәд№Ҹж ёеҝғз«һдәүеҠӣпјҢдҪҶеңЁжҹҗдәӣз»ҶеҲҶеёӮеңәжҲ–ең°еҢәеёӮеңәд№ҹжңүдёҖе®ҡзҡ„еёӮеңәд»Ҫйўқе’Ңз”ҹеӯҳз©әй—ҙгҖӮ

жҖ»дҪ“жқҘзңӢпјҢе·ҘдёҡеүҜдә§ж°ўиЎҢдёҡзҡ„з«һдәүж јеұҖе‘ҲзҺ°еҮәйҫҷеӨҙдјҒдёҡдё»еҜјгҖҒдё“дёҡеҢ–дјҒдёҡзү№иүІеҸ‘еұ•гҖҒе…¶д»–дјҒдёҡеҸӮдёҺе…¶дёӯзҡ„ж јеұҖгҖӮе…¶дёӯдёӯеӣҪзҹіеҢ–гҖҒдёӯеӣҪзҹіжІ№зӯүеӨ§еһӢдјҒдёҡеҚ жҚ®дәҶиҫғеӨ§зҡ„еёӮеңәд»ҪйўқпјҢдҪҶе…¶д»–дёӯе°ҸдјҒдёҡд№ҹеңЁдёҚж–ӯеҠӘеҠӣжү©еӨ§иҮӘе·ұзҡ„еёӮеңәд»ҪйўқгҖӮжңӘжқҘпјҢйҡҸзқҖиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•гҖҒжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢе·ҘдёҡеүҜдә§ж°ўиЎҢдёҡзҡ„жҠҖжңҜй—Ёж§ӣи¶ҠжқҘи¶Ҡй«ҳпјҢдјҒдёҡд№ҹе°ҶжҢҒз»ӯжҺЁиҝӣжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°пјҢе»әз«ӢиҮӘиә«зҡ„ж ёеҝғз«һдәүеҠӣпјҢд»ҘйҖӮеә”еёӮеңәзҡ„еҸҳеҢ–е’Ңж»Ўи¶іе®ўжҲ·зҡ„йңҖжұӮгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

еңЁвҖңеҸҢзўівҖқзӣ®ж Үзҡ„жҺЁеҠЁдёӢпјҢеҗ„дјҒдёҡдёҚж–ӯеҠ еӨ§дә§дёҡжҠҖжңҜз ”еҸ‘жҠ•е…ҘпјҢжҢҒз»ӯжҺЁеҠЁй•ҝи·қзҰ»з®ЎйҒ“иҝҗж°ўжҠҖжңҜзҡ„еҲӣж–°пјҢйҡҸзқҖдә§дёҡзҡ„зЁіжӯҘеҸ‘еұ•пјҢз®ЎйҒ“иҫ“ж°ўд№ҹеҸ–еҫ—дәҶиҫғдёәжҳҫи‘—зҡ„жҲҗжһңгҖӮеҰӮ2023е№ҙдёӯеӣҪзҹіжІ№еңЁеӨ©з„¶ж°”з®ЎйҒ“иҫ“ж°ўж–№йқўеҸ–еҫ—йҮҚеӨ§зӘҒз ҙпјҢиҝҗиҫ“ж°ўж°”зҡ„жҜ”йҮҚйҖҗжӯҘиҫҫеҲ°24%пјҢдёәжҲ‘еӣҪеӨ§и§„жЁЎгҖҒдҪҺжҲҗжң¬иҫ“ж°ўжҸҗдҫӣдәҶжҠҖжңҜж”Ҝж’‘е’ҢдҝқйҡңгҖӮйҡҸзқҖжҲ‘еӣҪж°ўж°”иҫ“йҖҒз®ЎйҒ“е»әи®ҫиҝӣзЁӢзҡ„жҢҒз»ӯжҺЁиҝӣпјҢеӣҪеҶ…ж°ўиғҪдә§дёҡе°Ҷеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢзҺ°йҳ¶ж®өе·ҘдёҡеүҜдә§ж°ўдҪңдёәеҲ¶ж°ўзҡ„йҮҚиҰҒе·ҘиүәпјҢйҡҸзқҖж°ўиғҪдә§дёҡеҹәзЎҖи®ҫж–Ҫзҡ„жҢҒз»ӯе®Ңе–„пјҢе·ҘдёҡеүҜдә§ж°ўзҡ„еҲ¶еӨҮе·Ҙиүәд№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪе·ҘдёҡеүҜдә§ж°ўиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡе·ҘдёҡеүҜдә§ж°ўз»јеҗҲдјҳеҠҝзӘҒеҮәпјҢеёӮеңәжҢ–жҺҳз©әй—ҙе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)