ж‘ҳиҰҒпјҡжҲ‘еӣҪеұ…ж°‘з”ҹжҙ»е“ҒиҙЁжҸҗеҚҮпјҢдәә们еҜ№еҒҘеә·йЈҹе“Ғзҡ„иҝҪжұӮдёҚж–ӯеўһејәпјҢйёЎиӮүдҪңдёәеҒҘеә·йЈҹе“Ғи¶ҠжқҘи¶ҠеҸ—еҲ°еӣҪдәәе–ңж¬ўгҖӮ2022е№ҙпјҢжҲ‘еӣҪиӮүйёЎеҮәж ҸйҮҸеўһиҮі118.54дәҝеҸӘпјҢеҗҢжҜ”еўһй•ҝ0.2%гҖӮе…¶дёӯзҷҪзҫҪйёЎеҮәж ҸйҮҸдёә60.9дәҝеҸӘпјҢеҚ жҜ”дёә51.35%пјҢжҳҜжҲ‘еӣҪжңҖдё»иҰҒзҡ„иӮүйёЎж¶Ҳиҙ№е“Ғз§Қпјӣй»„зҫҪйёЎеҮәж ҸйҮҸдёә37.3дәҝеҸӘпјҢеҚ жҜ”31.45%пјӣиӮүжқӮйёЎеҮәж ҸйҮҸдёә20.4дәҝеҸӘпјҢеҚ жҜ”17.2%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

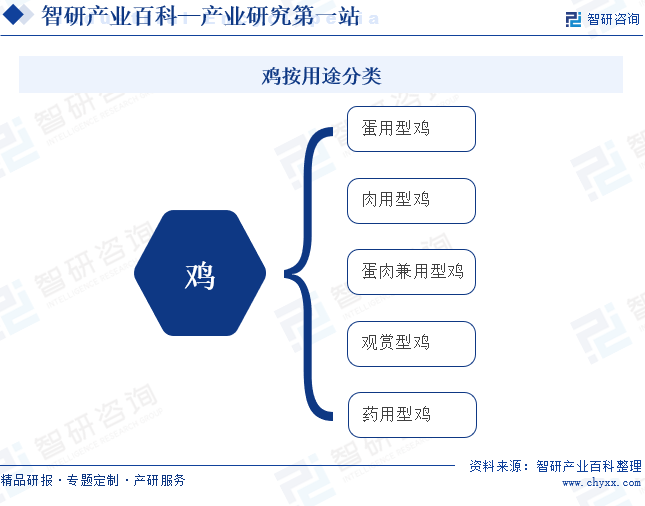

йёЎпјҢжҳҜйёЎеҪўзӣ®йӣү科еҺҹйёЎеұһ家зҰҪпјҢжҳҜдәәзұ»йҘІе…»жңҖжҷ®йҒҚзҡ„家зҰҪгҖӮж №жҚ®з”ЁйҖ”пјҢйёЎеҸҜеҲҶдёәиӣӢз”ЁеһӢйёЎгҖҒиӮүз”ЁеһӢйёЎгҖҒиӣӢиӮүе…јз”ЁеһӢйёЎгҖҒи§ӮиөҸеһӢйёЎгҖҒиҚҜз”ЁеһӢйёЎгҖӮеёёи§ҒиӣӢз”ЁйёЎжңүеққдёҠй•ҝе°ҫйёЎгҖҒдёҠйҘ¶зҷҪиҖій»„йёЎгҖҒжөҺе®Ғзҷҫж—ҘйёЎгҖҒд»ҷеұ…йёЎзӯүпјӣиӮүз”ЁеһӢйёЎжңүжё…иҝңйә»йёЎгҖҒжІіз”°йёЎгҖҒжҖҖд№ЎйёЎгҖҒжә§йҳійёЎпјӣиӣӢиӮүе…јз”ЁеһӢйёЎжңүеӣәе§ӢйёЎгҖҒеіЁзңүй»‘йёЎгҖҒеә„жІіеӨ§йӘЁйёЎгҖҒйқҷеҺҹйёЎзӯүпјӣи§ӮиөҸеһӢйёЎжңүжІіеҚ—ж–—йёЎгҖҒйІҒиҘҝж–—йёЎгҖҒиҘҝеҸҢзүҲзәіж–—йёЎпјӣиҚҜз”ЁеһӢйёЎжңүйҮ‘йҳідёқжҜӣйёЎгҖҒдҪҷе№Ід№ҢйӘЁйёЎгҖҒд№Ңи’ҷд№ҢйӘЁйёЎзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

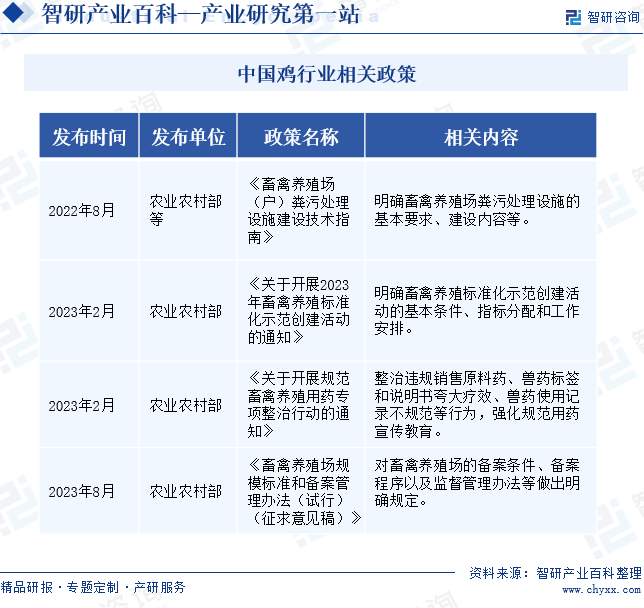

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҲ‘еӣҪ家зҰҪйҘІе…»иЎҢдёҡеҮҶе…Ҙж”ҝзӯ–гҖҒжҠҖжңҜиҙЁйҮҸж ҮеҮҶгҖҒеҚ«з”ҹж ҮеҮҶдё»иҰҒз”ұеҶңдёҡеҶңжқ‘йғЁгҖҒеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡиҙҹиҙЈпјҢең°ж–№еҶңдёҡз•ңзү§йғЁй—ЁгҖҒиҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«йғЁй—ЁгҖҒеҚ«з”ҹйғЁй—ЁзӯүиҙҹиҙЈжң¬иЎҢж”ҝеҢәеҹҹеҶ…иЎҢдёҡдјҒдёҡзҡ„зӣ‘зқЈз®ЎзҗҶгҖӮ

иЎҢдёҡеҚҸдјҡз»„з»ҮдёәдёӯеӣҪз•ңзү§дёҡеҚҸдјҡгҖӮдёӯеӣҪз•ңзү§дёҡеҚҸдјҡзҰҪдёҡеҲҶдјҡжҳҜе…¶еҲҶж”Ҝжңәжһ„пјҢжҳҜз”ұд»ҺдәӢ家зҰҪдёҡз”ҹдә§зӣёе…іиЎҢдёҡзҡ„дјҒдёҡгҖҒдәӢдёҡеҚ•дҪҚе’ҢдёӘдәәз»„жҲҗзҡ„е…ЁеӣҪжҖ§иЎҢдёҡиҒ”еҗҲз»„з»ҮпјҢжҳҜйқһзӣҲеҲ©жҖ§зҡ„зӨҫдјҡеӣўдҪ“гҖӮдёӯеӣҪз•ңзү§дёҡеҚҸдјҡзҰҪдёҡеҲҶдјҡдё»иҰҒиҙҹиҙЈдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҚҸи°ғдјҡе‘ҳеҚ•дҪҚгҖҒжҸҗдҫӣдҝЎжҒҜе’ЁиҜўгҖҒз»ҙжҠӨдјҡе‘ҳжқғзӣҠгҖҒжҺЁеҠЁиЎҢдёҡ规иҢғе’ҢиҮӘеҫӢз®ЎзҗҶзӯүе·ҘдҪңпјҢдёәиЎҢдёҡиҮӘеҫӢжҖ§з»„з»ҮгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдёҚж–ӯеҠ еҝ«з•ңзҰҪиЎҢдёҡзҡ„规иҢғеҢ–гҖҒж ҮеҮҶеҢ–е»әи®ҫгҖӮеңЁйёЎе…»ж®–зҡ„иҝҮзЁӢдёӯдә§з”ҹзҡ„зІӘдҫҝеҜ№зҺҜеўғйҖ жҲҗдёҖе®ҡзҡ„з ҙеқҸпјҢеӣ жӯӨйёЎзӯүз•ңзҰҪе…»ж®–зҡ„зІӘжұЎеӨ„зҗҶеҸ—еҲ°ж”ҝзӯ–е…іжіЁгҖӮ2022е№ҙ8жңҲпјҢеҶңдёҡеҶңжқ‘йғЁзӯүеҸ‘еёғгҖҠз•ңзҰҪе…»ж®–еңәпјҲжҲ·пјүзІӘжұЎеӨ„зҗҶи®ҫж–Ҫе»әи®ҫжҠҖжңҜжҢҮеҚ—гҖӢпјҢжҳҺзЎ®зӣёе…іиҰҒжұӮе’Ңе»әи®ҫеҶ…е®№гҖӮж”ҝзӯ–еј•еҜјдјҒдёҡжҢүз…§з•ңзҰҪзІӘжұЎеҮҸйҮҸеҢ–гҖҒиө„жәҗеҢ–гҖҒж— е®іеҢ–еӨ„зҗҶеҺҹеҲҷпјҢйҖҡиҝҮжё…жҙҒз”ҹдә§е’Ңи®ҫж–ҪиЈ…еӨҮзҡ„ж”№иҝӣпјҢжҸҗй«ҳи®ҫж–ҪиЈ…еӨҮй…ҚеҘ—зҺҮе’ҢзІӘжұЎз»јеҗҲеҲ©з”ЁзҺҮпјҢжҺЁеҠЁз•ңзү§дёҡз»ҝиүІеҸ‘еұ•гҖӮйёЎдҪңдёәжҲ‘еӣҪз•ңзҰҪе…»ж®–зҡ„дё»иҰҒе“Ғз§ҚпјҢеёӮеңәйңҖжұӮйҮҸдёҚж–ӯеўһй•ҝгҖӮ并且пјҢйҡҸзқҖеұ…ж°‘еҒҘеә·йҘ®йЈҹи§Ӯеҝөзҡ„еҠ ејәпјҢйёЎиӮүж¶Ҳиҙ№йңҖжұӮеўһйҮҸеҸҜи§ӮпјҢдёәйёЎе…»ж®–еёҰжқҘе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ2023е№ҙ2жңҲпјҢеҶңдёҡеҶңжқ‘йғЁеҸ‘еёғгҖҠе…ідәҺејҖеұ•и§„иҢғз•ңзҰҪе…»ж®–з”ЁиҚҜдё“йЎ№ж•ҙжІ»иЎҢеҠЁзҡ„йҖҡзҹҘгҖӢпјҢе…Ёйқўзі»з»ҹжЈҖжҹҘ并жҢҮеҜјз•ңзҰҪе…»ж®–з”ЁиҚҜжғ…еҶөпјҢдҫқжі•дёҘеҺүжү“еҮ»еҗ„з§Қз”ЁиҚҜиҝқжі•иЎҢдёәе’Ңиҝқ规иЎҢдёәпјҢ规иҢғз•ңзҰҪе…»ж®–з”ЁиҚҜиЎҢдёәгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒйҘІе…»зҺҜеўғеҸҠең°еҹҹеЈҒеһ’

规模еҢ–з•ңзҰҪе…»ж®–з”ұдәҺйҘІе…»еҜҶеәҰеӨ§пјҢз–«з—…йЈҺйҷ©иҫғйӣҶдёӯпјҢеҝ…йЎ»йҖүжӢ©жңүеҲ©дәҺзү©зҗҶйҡ”зҰ»гҖҒз–«з—…жҺ§еҲ¶зҡ„е…»ж®–зҺҜеўғгҖӮеӣ жӯӨпјҢеҜ№дәҺеӨ§и§„жЁЎжҙ»йёЎе…»ж®–дјҒдёҡиҖҢиЁҖпјҢйҘІе…»зҺҜеўғиҰҒжұӮиҫғй«ҳпјҢдёҖиҲ¬иҰҒйҖүжӢ©еңЁең°еҠҝй«ҳдё”иҫғдёәе№ІзҮҘгҖҒйҡ”зҰ»жқЎд»¶еҘҪгҖҒе‘Ёиҫ№дәәе‘ҳжҙ»еҠЁе°‘гҖҒе…¶д»–зҰҪзұ»йҘІе…»ж•°йҮҸе°‘гҖҒжұЎжҹ“жәҗе°‘зҡ„еҢәеҹҹгҖӮеҸҰеӨ–пјҢеӨ§и§„жЁЎе…»ж®–еӯҳеңЁең°еҹҹеЈҒеһ’пјҢе…»ж®–дјҒдёҡеҪ“ең°зҡ„иҮӘ然з”ҹжҖҒзҺҜеўғд№ҹйқһеёёйҮҚиҰҒгҖӮ

2гҖҒжҠҖжңҜдёҺдәәжүҚеЈҒеһ’

йҡҸзқҖдәә们еҜ№йЈҹе“Ғе®үе…Ёй—®йўҳзҡ„ж—ҘзӣҠйҮҚи§ҶпјҢеҸӘжңүеңЁйҳІз–«гҖҒиҚҜзү©ж®Ӣз•ҷжҺ§еҲ¶гҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒиӮүзұ»е…Ҳиҝӣеұ е®°еҠ е·ҘжҠҖжңҜзӯүж–№йқўиҫҫеҲ°жҲ–и¶…иҝҮзӣёе…ізҡ„жҠҖжңҜж ҮеҮҶпјҢжүҚе…·жңүеёӮеңәз«һдәүеҠӣгҖӮеҗҢж—¶пјҢжҙ»йёЎи§„жЁЎеҢ–е…»ж®–ж¶үеҸҠйҘІж–ҷиҗҘе…»жҠҖжңҜгҖҒеӯөеҢ–гҖҒе…»ж®–з®ЎзҗҶгҖҒз–«з—…йҳІжІ»зӯүеӨҡдёӘж–№йқўпјҢиҖҢж ҮеҮҶеҢ–гҖҒ规模еҢ–зҡ„е…»ж®–дјҒдёҡеҜ№йӣҸзҰҪеӯөеҢ–гҖҒз•ңзҰҪе…»ж®–гҖҒз–ҫз—…йҳІжҺ§зӯүиҜёеӨҡйўҶеҹҹзҡ„дё“дёҡдәәе‘ҳиҰҒжұӮд№ҹзӣёеҜ№иҫғй«ҳгҖӮ

3гҖҒиө„йҮ‘жҠ•е…ҘеЈҒеһ’

дёәдҝқжҢҒз”ҹдә§зҡ„жҢҒз»ӯгҖҒзЁіе®ҡе’Ң规模еҢ–зҡ„з§ҚзҰҪеҸҠе•Ҷе“ҒиӮүзҰҪеӯҳж ҸйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„и®ҫж–Ҫе’Ңиө„йҮ‘пјҢеҗҢж—¶йңҖиҰҒеҚ з”ЁеӨ§йҮҸзҡ„еңҹең°е’ҢзҰҪиҲҚи®ҫеӨҮпјҢеҜ№е…»ж®–дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣжҸҗеҮәиҫғй«ҳиҰҒжұӮгҖӮеҸҰеӨ–пјҢеӨ§и§„жЁЎзҡ„е…Ёдә§дёҡй“ҫдјҒдёҡз»ҸиҝҮеӨҡе№ҙзҡ„иө„йҮ‘жҠ•е…Ҙе’Ңз»ҸйӘҢз§ҜзҙҜпјҢеңЁеҢәеҹҹеҶ…е…·жңүдёҖе®ҡзҡ„е®ҡд»·жқғдјҳеҠҝгҖӮеӣ жӯӨиө„йҮ‘е®һеҠӣејұгҖҒе…»ж®–жҲҗжң¬й«ҳзҡ„дёӯе°ҸдјҒдёҡз«һдәүеҠӣиҫғејұпјҢиЎҢдёҡеӯҳеңЁиө„йҮ‘жҠ•е…ҘеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йёЎдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬з•ңзҰҪиӢ—з§ҚгҖҒ家зҰҪйҘІж–ҷгҖҒе…Ҫз”Ёз–«иӢ—е’Ңе…ҪиҚҜзӯүпјҢдёӯжёёдёәйёЎе…»ж®–пјҢдёӢжёёд»Ҙжҙ»йёЎеұ е®°еҸҠиӮүзұ»еҠ е·ҘгҖҒиӮүеҲ¶е“Ғе’ҢйӨҗйҘ®дёҡдёәдё»пјҢз»Ҳз«Ҝдёәж¶Ҳиҙ№иҖ…гҖӮйёЎиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

зӣҠйҳіеёӮеӨ§йҖҡж№–дёүе®қ家зҰҪе…»ж®–еҶңж°‘дё“дёҡеҗҲдҪңзӨҫ й•ҝеІӣеҮӨеҮ°еұұиҠҰиҠұ鸡家еәӯеҶңеңәдё“дёҡеҗҲдҪңзӨҫ е№ҝиҘҝжөҰеҢ—еҺҝеҮӨйЈһзҸҚзҸ йёЎеҶңж°‘дё“дёҡеҗҲдҪңзӨҫ ж№–е·һеҗҺдёң家зҰҪдё“дёҡеҗҲдҪңзӨҫ е№ҝиҘҝеӨ§еҜҢеҚҺеҶңзү§йҘІж–ҷжңүйҷҗе…¬еҸё жө·еҚ—еӨ©д№Ӣиҷ№з”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё жұҹиӢҸжЎӮжҹізү§дёҡйӣҶеӣўжңүйҷҗе…¬еҸё еӨ§иҝһзҰҸж¶ҰжЈ®з•ңзү§еҸ‘еұ•жңүйҷҗе…¬еҸё дёӯеӣҪз”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘз‘һжҷ®з”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жІіз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұү科еүҚз”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®иҺұжҹҜз”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘз‘һжҷ®з”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзү§е®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®иҺұжҹҜз”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жІіз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүеӣһзӣӣз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®Үз”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©еә·з”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸё

зӣҠйҳіеёӮеӨ§йҖҡж№–дёүе®қ家зҰҪе…»ж®–еҶңж°‘дё“дёҡеҗҲдҪңзӨҫ й•ҝеІӣеҮӨеҮ°еұұиҠҰиҠұ鸡家еәӯеҶңеңәдё“дёҡеҗҲдҪңзӨҫ е№ҝиҘҝжөҰеҢ—еҺҝеҮӨйЈһзҸҚзҸ йёЎеҶңж°‘дё“дёҡеҗҲдҪңзӨҫ ж№–е·һеҗҺдёң家зҰҪдё“дёҡеҗҲдҪңзӨҫ е№ҝиҘҝеӨ§еҜҢеҚҺеҶңзү§йҘІж–ҷжңүйҷҗе…¬еҸё жө·еҚ—еӨ©д№Ӣиҷ№з”ҹзү©з§‘жҠҖжңүйҷҗе…¬еҸё жұҹиӢҸжЎӮжҹізү§дёҡйӣҶеӣўжңүйҷҗе…¬еҸё еӨ§иҝһзҰҸж¶ҰжЈ®з•ңзү§еҸ‘еұ•жңүйҷҗе…¬еҸё дёӯеӣҪз”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘз‘һжҷ®з”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жІіз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұү科еүҚз”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®иҺұжҹҜз”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘз‘һжҷ®з”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯзү§е®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®иҺұжҹҜз”ҹзү©е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жІіз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүеӣһзӣӣз”ҹзү©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®Үз”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©еә·з”ҹзү©иӮЎд»Ҫжңүйҷҗе…¬еҸё

з•ңзҰҪиӢ—з§ҚдјҒдёҡдёәжҙ»йёЎе…»ж®–дјҒдёҡжҸҗдҫӣзҘ–д»ЈйёЎиҝӣиЎҢе…»ж®–пјҢе…¶иҙЁйҮҸе’Ңж•°йҮҸзӣҙжҺҘеҪұе“ҚзқҖе…»ж®–еңәзҡ„з”ҹдә§ж•ҲзҺҮе’Ңз»ҸжөҺж•ҲзӣҠгҖӮй«ҳе“ҒиҙЁзҡ„йёЎиӢ—иғҪеӨҹжӣҙеҘҪең°йҖӮеә”зҺҜеўғгҖҒжҸҗй«ҳжҲҗжҙ»зҺҮгҖҒйҷҚдҪҺе…»ж®–йҡҫеәҰпјҢеҗҢж—¶д№ҹиғҪдёәе…»ж®–жҲ·еёҰжқҘжӣҙй«ҳзҡ„з»ҸжөҺж•ҲзӣҠгҖӮйҘІж–ҷжҳҜжҙ»йёЎе…»ж®–дёӯзҡ„йҮҚиҰҒжҲҗжң¬д№ӢдёҖпјҢд№ҹжҳҜеҪұе“ҚйёЎиӮүе“ҒиҙЁе’Ңе…»ж®–ж•ҲзӣҠзҡ„е…ій”®еӣ зҙ д№ӢдёҖгҖӮдјҳиҙЁгҖҒиҗҘе…»еқҮиЎЎзҡ„йҘІж–ҷиғҪеӨҹдҝқиҜҒйёЎеҸӘеҒҘеә·жҲҗй•ҝпјҢжҸҗй«ҳйёЎиӮүе“ҒиҙЁе’Ңдә§йҮҸпјҢеҗҢж—¶д№ҹиғҪйҷҚдҪҺе…»ж®–жҲҗжң¬гҖӮз–«иӢ—е’Ңе…ҪиҚҜзҡ„йҖүжӢ©е’ҢдҪҝз”ЁзӣҙжҺҘе…ізі»еҲ°йёЎеҸӘзҡ„еҒҘеә·зҠ¶еҶөе’Ңз”ҹй•ҝжғ…еҶөгҖӮйҖҡиҝҮеҗҲзҗҶдҪҝз”Ёз–«иӢ—е’Ңе…ҪиҚҜпјҢеҸҜд»Ҙжңүж•Ҳйў„йҳІе’ҢжІ»з–—йёЎеҸӘзҡ„еҗ„з§Қз–ҫз—…пјҢйҷҚдҪҺжӯ»дәЎзҺҮпјҢжҸҗй«ҳе…»ж®–ж•ҲзӣҠгҖӮ

жҙ»йёЎеұ е®°еҸҠиӮүзұ»еҠ е·Ҙе°Ҷе…»ж®–зҡ„жҙ»йёЎеӨ„зҗҶжҲҗеҸҜдҫӣж¶Ҳиҙ№иҖ…йЈҹз”Ёзҡ„йёЎиӮүдә§е“ҒпјҢжҲ–дҫӣеә”з»ҷиӮүеҲ¶е“ҒдјҒдёҡиҝӣдёҖжӯҘж·ұеҠ е·ҘгҖӮйӨҗйҘ®дёҡд№ҹжҳҜжҙ»йёЎзҡ„йҮҚиҰҒдёӢжёёеёӮеңәпјҢйёЎиӮүеңЁйӨҗйҘ®дёҡдёӯеә”з”Ёе№ҝжіӣпјҢдёҚд»…еҸЈж„ҹйІңзҫҺпјҢиҖҢдё”иҗҘе…»дё°еҜҢпјҢжҳ“дәҺж¶ҲеҢ–еҗёж”¶пјҢеӣ жӯӨеҸ—еҲ°е№ҝеӨ§ж¶Ҳиҙ№иҖ…зҡ„е–ңзҲұгҖӮйҡҸзқҖйӨҗйҘ®иҝһй”ҒеҢ–зҺҮдёҚж–ӯеҠ еҝ«пјҢйӨҗйҘ®дёҡзҡ„жҙ»йёЎйңҖжұӮеўһйҮҸеҸҜи§ӮгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеұұдёңд»ҷеқӣиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҷеқӣиӮЎд»Ҫдё“жіЁдәҺзҷҪзҫҪиӮүйёЎе…»ж®–еҸҠеұ е®°еҠ е·ҘпјҢйҖҡиҝҮдә§дёҡй“ҫзҡ„зәөеҗ‘й«ҳеәҰж•ҙеҗҲпјҢе®һзҺ°д»Һз§ҚйёЎе…»ж®–еҲ°йёЎиӮүдә§е“ҒеҠ е·Ҙй”Җе”®зҡ„е…ЁзҺҜиҠӮиҰҶзӣ–гҖӮзӣ®еүҚпјҢд»ҷеқӣиӮЎд»Ҫе·Із»ҸеҪўжҲҗж¶өзӣ–йҘІж–ҷз”ҹдә§гҖҒзҲ¶жҜҚд»ЈиӮүз§ҚйёЎе…»ж®–гҖҒйӣҸйёЎеӯөеҢ–гҖҒе•Ҷе“Ғд»ЈиӮүйёЎе…»ж®–гҖҒиӮүйёЎеұ е®°дёҺеҠ е·ҘгҖҒйў„еҲ¶иҸңеҠ е·Ҙзҡ„е®Ңж•ҙдә§дёҡй“ҫжЁЎејҸгҖӮ2021е№ҙд»ҘжқҘпјҢд»ҷеқӣиӮЎд»Ҫзҡ„е…»ж®–дёҡиҗҘдёҡ收е…ҘжҢҒз»ӯдёҠж¶ЁгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢд»ҷеқӣиӮЎд»Ҫзҡ„е…»ж®–дёҡиҗҘдёҡ收е…Ҙдёә0.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.61%гҖӮ2023е№ҙпјҢд»ҷеқӣиӮЎд»Ҫзҡ„е…»ж®–дёҡжҜӣеҲ©зҺҮд№ҹеҮәзҺ°жҳҺжҳҫдёҠж¶ЁпјҢдёҠеҚҠе№ҙжҜӣеҲ©зҺҮдёә25.01%пјҢеҗҢжҜ”еўһеҠ 6.17дёӘзҷҫеҲҶзӮ№гҖӮ

пјҲ2пјүжұҹиӢҸз«ӢеҚҺзү§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

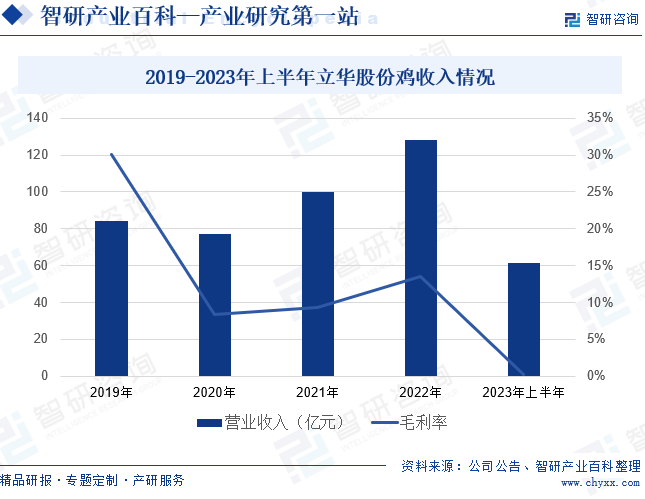

з«ӢеҚҺиӮЎд»Ҫдё»иҗҘй»„зҫҪйёЎе…»ж®–дёҡе’Ңз”ҹзҢӘе…»ж®–дёҡдёӨеӨ§йўҶеҹҹгҖӮз«ӢеҚҺиӮЎд»ҪеңЁй»„зҫҪиӮүйёЎе…»ж®–дёҡеҠЎдёҠе®һиЎҢзҙ§еҜҶзҡ„вҖңе…¬еҸё+еҗҲдҪңзӨҫ+еҶңжҲ·вҖқеҗҲдҪңжЁЎејҸпјҢе…¬еҸёиҙҹиҙЈе“Ғз§Қз№ҒиӮІгҖҒз§ҚиӢ—е’ҢйҘІж–ҷз”ҹдә§гҖҒиҚҜе“Ғз–«иӢ—зӯүе…»ж®–зү©ж–ҷйҮҮиҙӯпјҢе…ЁзЁӢжҸҗдҫӣе…»йёЎжҠҖжңҜжҢҮеҜјпјҢ并иҙҹиҙЈжҲҗе“ҒйёЎеӣһ收дёҺй”Җе”®пјӣеҗҲдҪңеҶңжҲ·иҙҹиҙЈжҸҗдҫӣз¬ҰеҗҲиҰҒжұӮзҡ„е…»ж®–еңәең°гҖҒе…»ж®–и®ҫж–Ҫе’ҢеҠіеҠЁеҠӣпјӣиҖҢеҗҲдҪңзӨҫжҳҜеҶңжҲ·иҮӘжІ»з»„з»ҮпјҢжҳҜе…¬еҸёдёҺеҶңжҲ·жІҹйҖҡдәӨжөҒзҡ„зәҪеёҰдёҺжЎҘжўҒгҖӮиҝҷдҪҝеҫ—з«ӢеҚҺиӮЎд»Ҫзҡ„й»„зҫҪиӮүйёЎе…»ж®–йӣҶзәҰеҢ–гҖҒиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–ж°ҙе№іжҳҺжҳҫжҸҗй«ҳпјҢдҝғиҝӣе…¬еҸёдә§иғҪеўһй•ҝгҖӮ2020е№ҙд»ҘжқҘпјҢз«ӢеҚҺиӮЎд»Ҫзҡ„鸡收е…ҘжҢҒз»ӯдёҠж¶ЁгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢз«ӢеҚҺиӮЎд»Ҫ鸡收е…Ҙдёә61.31дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.26%пјӣдёҚиҝҮжҜӣеҲ©зҺҮжңүжүҖдёӢж»‘пјҢдёә0.26%пјҢеҗҢжҜ”дёӢйҷҚ6.5дёӘзҷҫеҲҶзӮ№гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

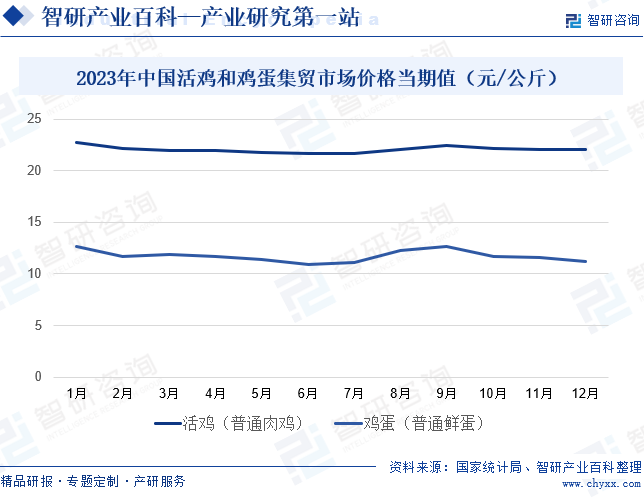

жҲ‘еӣҪжҙ»йёЎе…»ж®–иЎҢдёҡжңҖдё»иҰҒзҡ„дёӨдёӘеёӮеңәжҳҜиӣӢйёЎе’ҢиӮүйёЎпјҢе…¶дёӯиӮүйёЎзҡ„еёӮеңә规模жңҖеӨ§гҖӮ2022е№ҙжҲ‘еӣҪиӮүйёЎеҮәж ҸйҮҸдёә118.54дәҝеҸӘпјҢеҗҢжҜ”еўһй•ҝ0.2%гҖӮе…¶дёӯзҷҪзҫҪйёЎеҮәж ҸйҮҸдёә60.9дәҝеҸӘпјҢеҚ жҜ”дёә51.35%пјҢжҳҜжҲ‘еӣҪжңҖдё»иҰҒзҡ„иӮүйёЎж¶Ҳиҙ№е“Ғз§Қпјӣй»„зҫҪйёЎеҮәж ҸйҮҸдёә37.3дәҝеҸӘпјҢеҚ жҜ”31.45%пјӣиӮүжқӮйёЎеҮәж ҸйҮҸдёә20.4дәҝеҸӘпјҢеҚ жҜ”17.2%гҖӮ2020е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеңЁдә§иӣӢйёЎе№іеқҮеӯҳж ҸйҮҸд№ҹзЁіжӯҘдёҠж¶ЁпјҢ2023е№ҙеўһиҮі11.92дәҝеҸӘпјҢеҗҢжҜ”еўһеҠ 1.53%пјҢжҲӘиҮі12жңҲжң«пјҢеңЁдә§иӣӢйёЎеӯҳж ҸйҮҸдёә12.1дәҝеҸӘгҖӮ2023е№ҙжҲ‘еӣҪжҙ»йёЎе’ҢйёЎиӣӢйӣҶиҙёеёӮеңәд»·ж јиө°еҠҝзӣёеҜ№иҫғдёәзЁіе®ҡпјҢжҙ»йёЎд»·ж јеңЁжҜҸе…¬ж–Ө21-23е…ғд№Ӣй—ҙжө®еҠЁпјҢйёЎиӣӢд»·ж јеңЁжҜҸе…¬ж–Ө10-13е…ғд№Ӣй—ҙжө®еҠЁгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒ

з•ңзҰҪ养殖规模еҢ–жҳҜжҲ‘еӣҪе»әи®ҫзҺ°д»ЈеҢ–з•ңзү§дёҡзҡ„зӣ®ж Үд№ӢдёҖпјҢеӣҪ家д№ҹдёҚж–ӯеҠ еӨ§еҜ№з•ңзҰҪиЎҢдёҡ规模еҢ–е…»ж®–иҪ¬еһӢзҡ„ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰгҖӮ2022е№ҙ9жңҲпјҢеҶңдёҡеҶңжқ‘йғЁеҸ‘еёғгҖҠйҮ‘иһҚеҠ©еҠӣз•ңзү§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•ж–№жЎҲгҖӢпјҢжҳҺзЎ®жҸҗеҮәеҠ еӨ§еҜ№з•ңзҰҪ规模养殖еңәдёӯй•ҝжңҹиҙ·ж¬ҫгҖҒеӣәе®ҡиө„дә§иҙ·ж¬ҫзӯүж”ҜжҢҒеҠӣеәҰгҖӮеңЁж”ҝзӯ–ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪжҙ»йёЎе…»ж®–дјҒдёҡе°ҶжҢҒз»ӯеҠ еӨ§дә§иғҪе»әи®ҫпјҢжү©еӨ§е…»ж®–规模пјҢдҝғиҝӣиЎҢдёҡ规模еҢ–иҪ¬еһӢеҚҮзә§гҖӮ

пјҲ2пјүеҒҘеә·ж¶Ҳиҙ№зҗҶеҝө

йёЎиӮүе…·жңүй«ҳиӣӢзҷҪгҖҒдҪҺи„ӮиӮӘгҖҒдҪҺзғӯйҮҸгҖҒдҪҺиғҶеӣәйҶҮеҗ«йҮҸзҡ„еҒҘеә·еұһжҖ§пјҢйёЎиӮүиӣӢзҷҪиҙЁдёӯеҜҢеҗ«дәәдҪ“еҝ…йЎ»зҡ„е…ЁйғЁж°Ёеҹәй…ёпјҢжҳҜдәәзұ»дјҳиҙЁиӣӢзҷҪиҙЁзҡ„жқҘжәҗгҖӮжҲ‘еӣҪеұ…ж°‘з”ҹжҙ»е“ҒиҙЁжҸҗеҚҮпјҢдәә们еҜ№еҒҘеә·йЈҹе“Ғзҡ„иҝҪжұӮдёҚж–ӯеўһејәпјҢйёЎиӮүдҪңдёәеҒҘеә·йЈҹе“Ғи¶ҠжқҘи¶ҠеҸ—еҲ°еӣҪдәәе–ңж¬ўгҖӮйҡҸзқҖжҲ‘еӣҪеұ…ж°‘з”ҹжҙ»зҗҶеҝөеҸҠж¶Ҳиҙ№з»“жһ„зҡ„еҸҳеҢ–пјҢйёЎиӮүйңҖжұӮйҮҸй•ҝжңҹе‘ҲдёҠж¶Ёи¶ӢеҠҝпјҢжңӘжқҘжҲ‘еӣҪдәәеқҮйёЎиӮүж¶Ҳиҙ№йҮҸд»ҚеӯҳеңЁиҫғеӨ§жҸҗеҚҮз©әй—ҙгҖӮ

пјҲ3пјүдҝЎжҒҜжҠҖжңҜиөӢиғҪ

йҖҡиҝҮзү©иҒ”зҪ‘жҠҖжңҜпјҢеҶңжҲ·еҸҜд»Ҙе®һзҺ°иҮӘеҠЁеҢ–зӣ‘жөӢгҖҒжҺ§еҲ¶е…»ж®–зҺҜеўғпјҢжҸҗй«ҳе…»ж®–ж•ҲзҺҮе’Ңз®ЎзҗҶж°ҙе№ігҖӮеҗҢж—¶пјҢеҲ©з”ЁеӨ§ж•°жҚ®е’Ңдәәе·ҘжҷәиғҪжҠҖжңҜпјҢеҸҜд»ҘеҜ№е…»ж®–ж•°жҚ®иҝӣиЎҢж·ұеәҰеҲҶжһҗе’Ңйў„жөӢпјҢдёәе…»ж®–дјҒдёҡзҡ„еҶізӯ–жҸҗдҫӣ科еӯҰдҫқжҚ®гҖӮ并且пјҢе…»ж®–дјҒдёҡдҫқжүҳе…Ҳиҝӣзҡ„дҝЎжҒҜеҢ–з®ЎзҗҶзі»з»ҹпјҢиғҪеҸҠж—¶зІҫеҮҶеҲҶжһҗеҗҲдҪңеҶңжҲ·еңЁйҘІе…»иҝҮзЁӢдёӯе…ій”®жҠҖжңҜжҢҮж Үзҡ„еҸҳеҢ–пјҢдёҖж—ҰеҸ‘зҺ°ејӮеёёжғ…еҶөеҸҠж—¶йў„иӯҰпјҢзқЈдҝғжҠҖжңҜдәәе‘ҳзҺ°еңәжҺ’жҹҘе’ҢжңҚеҠЎжҢҮеҜјпјҢжҸҗеҚҮеҜ№еҗҲдҪңеҶңжҲ·зҡ„з®ЎзҗҶиғҪеҠӣе’Ңж°ҙе№ігҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүдә§е“Ғд»·ж јжіўеҠЁйЈҺйҷ©

жҙ»йёЎе…»ж®–иЎҢдёҡд»ҺдёҡиҖ…дј—еӨҡпјҢ规模жҜ”иҫғеҲҶж•ЈпјҢжҳҜе……еҲҶз«һдәүзҡ„еёӮеңәпјҢдә§е“Ғй”Җе”®д»·ж јйҡҸиЎҢе°ұеёӮгҖӮдёӯе°Ҹе…»ж®–жҲ·еӯҳеңЁвҖңд»·й«ҳиҝӣе…ҘпјҢд»·дҪҺйҖҖеҮәвҖқзҡ„йқһзҗҶжҖ§зҺ°иұЎпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚеёӮеңәдҫӣз»ҷзҡ„зЁіе®ҡпјҢйҖ жҲҗдә§е“Ғд»·ж јжіўеҠЁпјҢиЎҢдёҡеҶ…еҮәзҺ°йёЎе‘ЁжңҹгҖӮеҰӮжһңйёЎе‘Ёжңҹиҝӣе…ҘдҪҺи°·жңҹпјҢдә§е“ҒеёӮеңәд»·ж јдёӢж»‘пјҢе…»ж®–дјҒдёҡе°Ҷйқўдёҙй”Җ售收е…ҘдёӢйҷҚзҡ„йЈҺйҷ©пјҢдјҒдёҡз»ҸиҗҘдёҡз»©еҸҜиғҪеҮәзҺ°дёӢж»‘з”ҡиҮідәҸжҚҹгҖӮеҗҢж—¶пјҢжҙ»йёЎе…»ж®–иЎҢдёҡжүҖйңҖдё»иҰҒйҘІж–ҷеҺҹжқҗж–ҷзҡ„дә§йҮҸе’Ңд»·ж јжҳ“еҸ—еҲ°иҮӘ然еӨ©ж°”гҖҒеёӮеңәжғ…еҶөзӯүдёҚеҸҜжҺ§еӣ зҙ зҡ„еҪұе“ҚпјҢиӢҘдё»иҰҒйҘІж–ҷеҺҹжқҗж–ҷд»·ж јеӨ§е№…жіўеҠЁпјҢе°ҶдјҡеҪұе“Қе…»ж®–дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮ

пјҲ2пјүиЎҢдёҡз«һдәүеҠ еү§

йҡҸзқҖеӣҪ家еҜ№и§„жЁЎеҢ–е…»ж®–иҪ¬еһӢзҡ„ж”ҝзӯ–жү¶жҢҒеҠӣеәҰеҠ еӨ§пјҢдёҚе°‘дјҒдёҡиҝӣе…Ҙжҙ»йёЎе…»ж®–иЎҢдёҡ并дёҚж–ӯжү©еӨ§дә§иғҪгҖҒеўһејәеёӮеңәз«һдәүеҠӣпјҢжҲ‘еӣҪжҙ»йёЎе…»ж®–иЎҢдёҡзҡ„з«һдәүзЁӢеәҰе°ҶжӣҙеҠ жҝҖзғҲгҖӮеёӮеңәз«һдәүзҡ„еҠ еү§пјҢе…»ж®–дјҒдёҡеҸҜиғҪдјҡйқўдёҙйёЎиӮүд»·ж јжіўеҠЁзҡ„йЈҺйҷ©гҖӮеҰӮжһңе…»ж®–дјҒдёҡдёҚиғҪеҸҠж—¶еә”еҜ№иЎҢдёҡз«һдәүж јеұҖзҡ„еҸҳеҢ–пјҢи°ғж•ҙеёӮеңәиҗҘй”Җзӯ–з•ҘпјҢе…¶еёӮеңәд»Ҫйўқе’Ң收зӣҠж°ҙе№іеҸҜиғҪеӣ жҝҖзғҲеёӮеңәз«һдәүиҖҢдёӢйҷҚгҖӮ

пјҲ3пјүеҠЁзү©з–«з—…йЈҺйҷ©

еҠЁзү©з–«з—…жҳҜз•ңзү§дёҡдјҒдёҡз”ҹдә§з»ҸиҗҘдёӯжүҖйқўдёҙзҡ„дё»иҰҒйЈҺйҷ©д№ӢдёҖпјҢжҙ»йёЎе…»ж®–дјҒдёҡйқўдёҙзҡ„з–«з—…дё»иҰҒжҳҜй«ҳиҮҙз—…жҖ§зҰҪжөҒж„ҹгҖҒж–°еҹҺз–«гҖҒйёЎжІҷй—Ёж°ҸиҸҢз—…еҸҠдј жҹ“жҖ§е–үж°”з®ЎзӮҺзӯүгҖӮеҠЁзү©з–«з—…е°ҶеҜјиҮҙжҙ»йёЎе…»ж®–ж•ҲзҺҮдёӢйҷҚз”ҡиҮіжӯ»дәЎпјҢзӣҙжҺҘеҜјиҮҙдјҒдёҡдә§йҮҸдёӢйҷҚпјҢеҪұе“ҚдјҒдёҡз»ҸиҗҘдёҡз»©гҖӮз–«жғ…ејҖе§Ӣдј ж’ӯеҗҺпјҢдёәжҺ§еҲ¶з–«жғ…еҸ‘еұ•пјҢе…»ж®–дјҒдёҡиҝҳйңҖиҰҒеўһеҠ йҳІз–«жҠ•е…ҘпјҢиҝҷе°ҶеҜјиҮҙдјҒдёҡз”ҹдә§жҲҗжң¬еўһеҠ гҖӮеҗҢж—¶пјҢз–«з—…зҡ„еҸ‘з”ҹдёҺжөҒиЎҢе°ҶдјҡеҪұе“Қж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№еҝғзҗҶпјҢеҜјиҮҙеёӮеңәйңҖжұӮиҗҺзј©пјҢдә§е“Ғй”Җе”®д»·ж јдёӢйҷҚз”ҡиҮіж»һй”ҖпјҢжңҖз»ҲеҜјиҮҙдјҒдёҡ收е…ҘдёӢйҷҚз”ҡиҮіеҮәзҺ°дәҸжҚҹгҖӮ

дёғгҖҒз«һдәүж јеұҖ

йёЎзҡ„иӮүиҙЁеҸЈж„ҹйІңзҫҺпјҢйҖӮеҗҲжҲ‘еӣҪдёҚеҗҢиҸңзі»жөҒжҙҫпјҢжҳҜеҗ„зұ»дј з»ҹе’ҢзҺ°д»ЈдёӯејҸиҸңе“Ғзҡ„зҗҶжғійЈҹжқҗпјҢдё»иҰҒж¶Ҳиҙ№еңәжҷҜдёә家еәӯе’ҢдёӯејҸйӨҗйҘ®еңәжүҖгҖӮжҲ‘еӣҪиӮүйёЎдё»иҰҒеҢ…жӢ¬зҷҪзҫҪйёЎгҖҒй»„зҫҪйёЎе’ҢиӮүжқӮйёЎпјҢзҷҪзҫҪйёЎе’Ңй»„зҫҪйёЎжҳҜ规模еҢ–жҙ»йёЎе…»ж®–дјҒдёҡйҖүжӢ©зҡ„дё»иҰҒе“Ғз§ҚгҖӮзҷҪзҫҪиӮүйёЎд№ҹжҳҜе…ЁзҗғжҺҘеҸ—еәҰжңҖй«ҳзҡ„иӮүзұ»е“Ғз§ҚпјҢеңЁе…ЁзҗғжүҖжңүиӮүзұ»ж¶Ҳиҙ№з»“жһ„дёӯе…¶еҚ жҜ”иҫҫеҲ°еӣӣжҲҗе·ҰеҸігҖӮиҖҢй»„зҫҪиӮүйёЎжҳҜжҲ‘еӣҪиҮӘдё»еҹ№иӮІзҡ„иӮүйёЎе“Ғз§ҚпјҢе…·жңүе“Ғз§Қз№ҒеӨҡгҖҒз”ҹй•ҝе‘Ёжңҹй•ҝгҖҒд»·ж јиҫғй«ҳзҡ„зү№зӮ№гҖӮеңЈеҶңеҸ‘еұ•е’Ңз«ӢеҚҺиӮЎд»ҪйғҪжҳҜжҲ‘еӣҪжҙ»йёЎе…»ж®–иЎҢдёҡзҡ„еӨҙйғЁдјҒдёҡгҖӮеңЈеҶңеҸ‘еұ•зҡ„жҙ»йёЎе…»ж®–е“Ғз§Қд»ҘзҷҪзҫҪиӮүйёЎдёәдё»пјҢ2023е№ҙдёҠеҚҠе№ҙиҗҘ收дёә139.27дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.74%гҖӮз«ӢеҚҺиӮЎд»Ҫзҡ„жҙ»йёЎе…»ж®–е“Ғз§Қд»Ҙй»„зҫҪиӮүйёЎдёәдё»пјҢ2023е№ҙдёҠеҚҠе№ҙиҗҘ收дёә111.61дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.26%гҖӮ

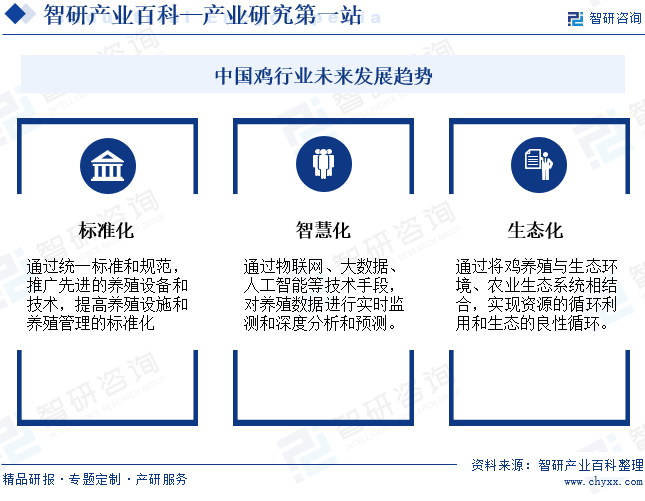

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

еұ…ж°‘ж¶Ҳиҙ№дёҚж–ӯеҚҮзә§пјҢйёЎиӮүе’ҢйёЎиӣӢж¶Ҳиҙ№йңҖжұӮдёҚж–ӯеўһеӨҡпјҢдё”е“ҒиҙЁйңҖжұӮд№ҹдёҚж–ӯжҸҗеҚҮгҖӮ规模еҢ–гҖҒж ҮеҮҶеҢ–зҡ„е…»ж®–иғҪжӣҙй«ҳж•Ҳең°жҸҗеҚҮеёӮеңәдҫӣз»ҷдә§иғҪе’Ңдә§е“Ғдҫӣз»ҷиҙЁйҮҸгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家д№ҹдёҚж–ӯеҮәеҸ°ж”ҝзӯ–пјҢеј•еҜјжҙ»йёЎе…»ж®–иЎҢдёҡзҡ„规模еҢ–гҖҒж ҮеҮҶеҢ–еҸ‘еұ•пјҢдёҚж–ӯдјҳеҢ–еёӮеңәдҫӣз»ҷгҖӮеҗҢж—¶пјҢдёәжҸҗй«ҳеӨ§и§„жЁЎе…»ж®–зҡ„ж•ҲзҺҮе’ҢиҙЁйҮҸпјҢзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜеңЁжҙ»йёЎе…»ж®–дёӯеҫ—еҲ°еә”з”ЁпјҢеё®еҠ©дјҒдёҡе®һж—¶зӣ‘жөӢ并еҲҶжһҗзӣёе…іе…»ж®–ж•°жҚ®пјҢжҸҗй«ҳеҶізӯ–зҡ„科еӯҰжҖ§гҖӮеҸҰеӨ–пјҢйҡҸзқҖзҺҜдҝқж”ҝзӯ–и¶ӢдёҘд»ҘеҸҠеұ…ж°‘зҺҜдҝқзҗҶеҝөеўһејәпјҢз”ҹжҖҒе…»ж®–д№ҹйҖҗжёҗжҲҗдёәжҙ»йёЎе…»ж®–иЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒе‘ҪйўҳгҖӮе…»ж®–дјҒдёҡеҲ©з”ЁиҮӘ然зҺҜеўғдёӯзҡ„еңәең°гҖҒж°ҙжәҗгҖҒйқ’иҚүзӯүиҮӘ然иө„жәҗпјҢдёҺйёЎе…»ж®–еҪўжҲҗдә’жғ е…ұз”ҹзҡ„з”ҹзү©еҫӘзҺҜдҪ“зі»гҖӮдҫӢеҰӮпјҢйёЎдёәжһңж ‘гҖҒиҢ¶еӣӯгҖҒжһ—ең°йҷӨиҚүгҖҒж–ҪиӮҘпјҢжһ—ең°дёәйёЎзҫӨйҒ®йҳҙгҖҒйҒҝйӣЁпјҢ并жҸҗдҫӣйғЁеҲҶйҘөж–ҷгҖӮиҝҷдёҚд»…еҸҜд»ҘйҷҚдҪҺе…»йёЎз”ҹдә§зҡ„йҘІж–ҷж”ҜеҮәпјҢиҝҳиғҪжҸҗй«ҳзҰҪдә§е“Ғе“ҒиҙЁпјҢеё®еҠ©дјҒдёҡйҷҚжң¬еўһж•ҲгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ