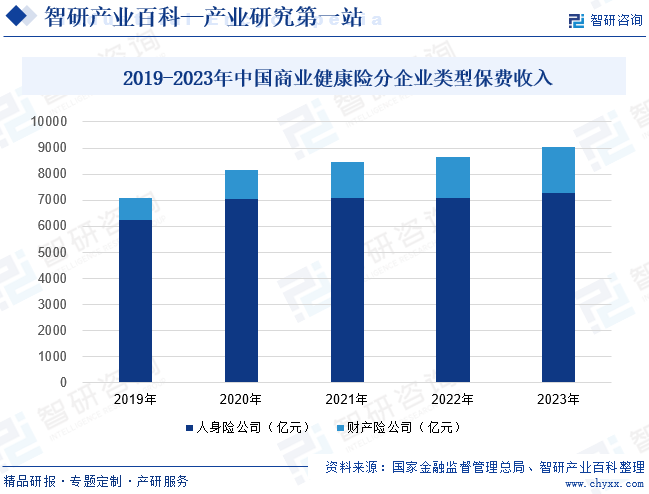

ж‘ҳиҰҒпјҡдёӯеӣҪе•ҶдёҡеҒҘеә·йҷ©дҝқиҙ№ж”¶е…ҘдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ2023е№ҙдёӯеӣҪе•ҶдёҡеҒҘеә·йҷ©дҝқиҙ№ж”¶е…Ҙдёә9035дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.41%пјҢеўһйҖҹиҫғ2022е№ҙжҸҗй«ҳдәҶе°Ҷиҝ‘2дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖеӣҪ家疫жғ…йҳІжҺ§ж”ҝзӯ–зҡ„и°ғж•ҙпјҢзӨҫдјҡз»ҸжөҺжҙ»и·ғеәҰзҡ„жҸҗеҚҮпјҢиҙўдә§йҷ©е…¬еҸёзҡ„зҹӯжңҹеҒҘеә·йҷ©дҝқиҙ№ж”¶е…ҘжҒўеӨҚжҖҒеҠҝиүҜеҘҪгҖӮ2023е№ҙиҙўдә§йҷ©е…¬еҸёе•ҶдёҡеҒҘеә·йҷ©дҝқиҙ№ж”¶е…Ҙдёә1752дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.89%гҖӮ2023е№ҙдәәиә«йҷ©е…¬еҸёе•ҶдёҡеҒҘеә·йҷ©дҝқиҙ№ж”¶е…Ҙдёә7283дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.97%гҖӮдё»иҰҒжҳҜеӣ дёәйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеўһй•ҝи¶Ӣзј“пјҢеұ…民收е…Ҙйў„жңҹдёӢйҷҚгҖҒжҠ•иө„ж„Ҹеҗ‘еҮҸејұпјҢеҜ№дәҺй•ҝжңҹеҒҘеә·дҝқйҷ©зӯүеӨ§йўқдҝқйҷ©ж”ҜеҮәи¶ӢдәҺдҝқе®ҲгҖӮ

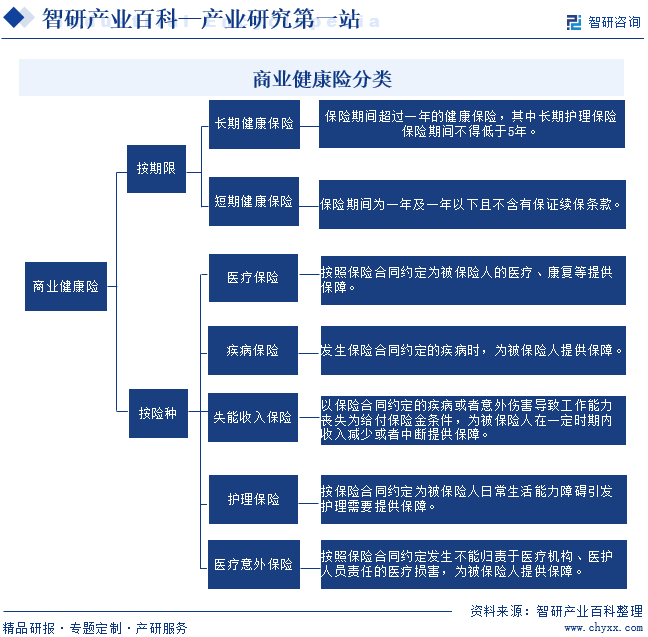

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е•ҶдёҡеҒҘеә·йҷ©жҳҜжҢҮдҝқйҷ©е…¬еҸёд»Ҙиў«дҝқйҷ©дәәзҡ„иә«дҪ“дёәдҝқйҷ©ж Үзҡ„пјҢдҝқиҜҒиў«дҝқйҷ©дәәеңЁз–ҫз—…жҲ–ж„ҸеӨ–дәӢж•…жүҖиҮҙдјӨе®іж—¶зҡ„зӣҙжҺҘиҙ№з”ЁжҲ–й—ҙжҺҘжҚҹеӨұиҺ·еҫ—иЎҘеҒҝзҡ„дҝқйҷ©гҖӮе•ҶдёҡеҒҘеә·йҷ©жҳҜеӣҪ家еӨҡеұӮж¬ЎеҢ»з–—дҝқйҡңдҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮжҢүз…§йҷ©з§Қзұ»еҲ«пјҢе•ҶдёҡеҒҘеә·йҷ©еҸҜд»ҘеҲҶдёәеҢ»з–—дҝқйҷ©гҖҒз–ҫз—…дҝқйҷ©гҖҒеҢ»з–—ж„ҸеӨ–дҝқйҷ©гҖҒеӨұиғҪ收е…Ҙдҝқйҷ©гҖҒжҠӨзҗҶдҝқйҷ©зӯүзұ»еҲ«пјӣжҢүз…§дҝқйҷ©жңҹйҷҗпјҢеҸҜд»ҘеҲҶдёәй•ҝжңҹеҒҘеә·дҝқйҷ©е’ҢзҹӯжңҹеҒҘеә·дҝқйҷ©гҖӮж №жҚ®еӣҪ家ж”ҝзӯ–пјҢиҙўдә§дҝқйҷ©е…¬еҸёеҸӘиғҪз»ҸиҗҘдёҖе№ҙжңҹеҸҠд»ҘдёӢзҡ„зҹӯжңҹеҒҘеә·йҷ©пјҢдёҚеҫ—з»ҸиҗҘй•ҝжңҹеҒҘеә·йҷ©гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

е•ҶдёҡеҒҘеә·йҷ©дҪңдёәжҸҗеҚҮеӣҪж°‘жӮЈз—…еҗҺйЈҺйҷ©жҠөеҫЎиғҪеҠӣзҡ„жңүж•Ҳе·Ҙе…·пјҢжҳҜжҲ‘еӣҪеӨҡеұӮж¬ЎеҢ»з–—дҝқйҡңеҲ¶еәҰзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе…¶еҸ‘еұ•еҸ—еҲ°еӣҪ家зҡ„еӨ§еҠӣж”ҜжҢҒгҖӮгҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪж°‘еҒҘеә·и§„еҲ’гҖӢжҳҺзЎ®йј“еҠұеӣҙз»•зү№йңҖеҢ»з–—гҖҒеүҚжІҝеҢ»з–—жҠҖжңҜгҖҒеҲӣж–°иҚҜгҖҒй«ҳз«ҜеҢ»з–—еҷЁжў°еә”з”Ёд»ҘеҸҠз–ҫз—…йЈҺйҷ©иҜ„дј°гҖҒз–ҫз—…йў„йҳІгҖҒдёӯеҢ»жІ»жңӘз—…гҖҒиҝҗеҠЁеҒҘиә«зӯүжңҚеҠЎпјҢеўһеҠ ж–°еһӢеҒҘеә·дҝқйҷ©дә§е“Ғдҫӣз»ҷгҖӮеӣҪ家йҮ‘иһҚзӣ‘зқЈз®ЎзҗҶжҖ»еұҖеҸ‘еёғзҡ„гҖҠе…ідәҺйҖӮз”Ёе•ҶдёҡеҒҘеә·дҝқйҷ©дёӘдәәжүҖеҫ—зЁҺдјҳжғ ж”ҝзӯ–дә§е“Ғжңүе…ідәӢйЎ№зҡ„йҖҡзҹҘгҖӢпјҢе°ҶйҖӮз”ЁдёӘдәәжүҖеҫ—зЁҺдјҳжғ ж”ҝзӯ–зҡ„е•ҶдёҡеҒҘеә·дҝқйҷ©дә§е“ҒиҢғеӣҙжү©еӨ§иҮіеҢ»з–—дҝқйҷ©гҖҒй•ҝжңҹжҠӨзҗҶдҝқйҷ©е’Ңз–ҫз—…дҝқйҷ©зӯүе•ҶдёҡеҒҘеә·дҝқйҷ©дё»иҰҒйҷ©з§ҚгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

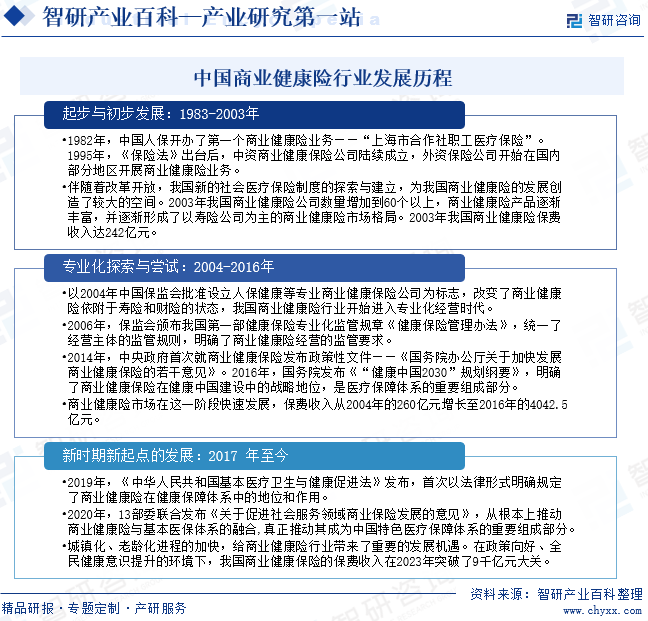

дёӯеӣҪе•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡеҸ‘еұ•иҮід»Ҡз»ҸеҺҶдәҶдёүдёӘйҳ¶ж®өгҖӮжҲ‘еӣҪе•ҶдёҡеҒҘеә·йҷ©иө·жәҗдәҺ20дё–зәӘ80е№ҙд»ЈпјҢдјҙйҡҸзқҖж”№йқ©ејҖж”ҫпјҢжҲ‘еӣҪж–°зҡ„зӨҫдјҡеҢ»з–—дҝқйҷ©еҲ¶еәҰзҡ„жҺўзҙўдёҺе»әз«ӢпјҢдёәжҲ‘еӣҪе•ҶдёҡеҒҘеә·йҷ©зҡ„еҸ‘еұ•еҲӣйҖ дәҶиҫғеӨ§зҡ„з©әй—ҙгҖӮ2003е№ҙжҲ‘еӣҪе•ҶдёҡеҒҘеә·йҷ©е…¬еҸёж•°йҮҸеўһеҠ еҲ°60дёӘд»ҘдёҠпјҢйҖҗжёҗеҪўжҲҗдәҶд»ҘеҜҝйҷ©е…¬еҸёдёәдё»зҡ„е•ҶдёҡеҒҘеә·йҷ©еёӮеңәж јеұҖгҖӮ2003е№ҙжҲ‘еӣҪе•ҶдёҡеҒҘеә·йҷ©дҝқиҙ№ж”¶е…Ҙиҫҫ242дәҝе…ғгҖӮд»Ҙ2004е№ҙдёӯеӣҪдҝқзӣ‘дјҡжү№еҮҶи®ҫз«ӢдәәдҝқеҒҘеә·зӯүдё“дёҡе•ҶдёҡеҒҘеә·дҝқйҷ©е…¬еҸёдёәж Үеҝ—пјҢж”№еҸҳдәҶе•ҶдёҡеҒҘеә·йҷ©дҫқйҷ„дәҺеҜҝйҷ©е’Ңиҙўйҷ©зҡ„зҠ¶жҖҒпјҢжҲ‘еӣҪе•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡејҖе§Ӣиҝӣе…Ҙдё“дёҡеҢ–з»ҸиҗҘж—¶д»ЈгҖӮе•ҶдёҡеҒҘеә·йҷ©еёӮеңәдҝқиҙ№ж”¶е…Ҙд»Һ2004е№ҙзҡ„260дәҝе…ғеўһй•ҝиҮі2016е№ҙзҡ„4042.5дәҝе…ғгҖӮ2017е№ҙд»ҘжқҘжҲ‘еӣҪе•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡиҝҲе…ҘеҸ‘еұ•зҡ„ж–°ж—¶жңҹпјҢеӣҪ家еҮәеҸ°жі•еҫӢдёҺж”ҝзӯ–жҳҺзЎ®дәҶе•ҶдёҡеҒҘеә·йҷ©жҳҜдёӯеӣҪзү№иүІеҢ»з–—дҝқйҡңдҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮеңЁж”ҝзӯ–еҗ‘еҘҪгҖҒе…Ёж°‘еҒҘеә·ж„ҸиҜҶжҸҗеҚҮзҡ„зҺҜеўғдёӢпјҢжҲ‘еӣҪе•ҶдёҡеҒҘеә·дҝқйҷ©зҡ„дҝқиҙ№ж”¶е…ҘеңЁ2023е№ҙзӘҒз ҙдәҶ9еҚғдәҝе…ғеӨ§е…ігҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢж”ҝжҖ§еёӮеңәиҝӣе…ҘеЈҒеһ’

иЎҢж”ҝжҖ§еёӮеңәиҝӣе…ҘеЈҒеһ’пјҢжҳҜжҢҮж”ҝеәңеҸҠе…¶иҒҢиғҪйғЁй—ЁеҲ©з”ЁиЎҢж”ҝжқғеҠӣгҖҒйҖҡиҝҮиЎҢж”ҝжҢҮд»Өзӯүж–№ејҸеҜ№жҪңеңЁзҡ„еёӮеңәдё»дҪ“иҝӣе…Ҙзү№е®ҡзҡ„еёӮеңәжҲ–иЎҢдёҡзҡ„иҮӘз”ұиҝӣиЎҢйҷҗеҲ¶гҖҒе№Ійў„жүҖеҪўжҲҗзҡ„еёӮеңәиҝӣе…Ҙйҳ»зўҚгҖӮзӣёеҜ№дәҺз»ҸжөҺжҖ§еёӮеңәиҝӣе…ҘеЈҒеһ’иҖҢиЁҖпјҢиЎҢж”ҝжҖ§еёӮеңәиҝӣе…ҘеЈҒеһ’жҳҜдёҖз§Қж”ҝеәңиЎҢдёәпјҢе…·жңүејәеҲ¶жҖ§гҖҒйҡҸжңәжҖ§е’Ңдё»и§ӮжҖ§гҖӮжҲ‘еӣҪиҝҮеҺ»й•ҝжңҹеҜ№дҝқйҷ©дёҡе®һиЎҢдёҘж јзҡ„ж”ҝеәң规еҲ¶пјҢеӣҪ家йҖҡиҝҮдёҖзі»еҲ—规еҲ¶ж”ҝзӯ–еҜ№дҝқйҷ©дёҡи®ҫзҪ®дәҶеҫҲй«ҳзҡ„иҝӣе…ҘеЈҒеһ’пјҢзү№еҲ«жҳҜеҜ№еӨ–иө„дҝқйҷ©е…¬еҸёе’Ңж°‘иҗҘиө„жң¬зҡ„иҝӣе…ҘпјҢйҮҮеҸ–зҡ„жҳҜйқһеёёи°Ёж…Һзҡ„жҖҒеәҰпјҢд»ҘиҮҙиЎҢж”ҝжҖ§еЈҒеһ’жҲҗдёәе…¶иҝӣе…Ҙдҝқйҷ©еёӮеңәзҡ„жңҖдё»иҰҒеЈҒеһ’гҖӮ

гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдҝқйҷ©жі•гҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӨ–иө„дҝқйҷ©е…¬еҸёз®ЎзҗҶжқЎдҫӢгҖӢзӯүжі•еҫӢжқЎж–Ү规е®ҡи®ҫз«Ӣдҝқйҷ©е…¬еҸёжіЁеҶҢиө„жң¬зҡ„жңҖдҪҺйҷҗйўқдёәдәәж°‘еёҒ2дәҝе…ғпјҢиҖҢдё”дҝқйҷ©е…¬еҸёжіЁеҶҢиө„жң¬жңҖдҪҺйҷҗйўқеҝ…йЎ»дёәе®һзјҙиҙ§еёҒиө„жң¬гҖӮеӨ–еӣҪдҝқйҷ©е…¬еҸёеҲҶе…¬еҸёжҲҗз«ӢеҗҺпјҢеӨ–еӣҪдҝқйҷ©е…¬еҸёдёҚеҫ—д»Ҙд»»дҪ•еҪўејҸжҠҪеӣһиҗҘиҝҗиө„йҮ‘гҖӮз”іиҜ·и®ҫз«ӢеӨ–иө„дҝқйҷ©е…¬еҸёзҡ„еӨ–еӣҪдҝқйҷ©е…¬еҸёпјҢжҸҗеҮәи®ҫз«Ӣз”іиҜ·еүҚе№ҙжң«жҖ»иө„дә§дёҚе°‘дәҺ50дәҝзҫҺе…ғпјӣжүҖеңЁеӣҪ家жҲ–иҖ…ең°еҢәжңүе®Ңе–„зҡ„дҝқйҷ©зӣ‘з®ЎеҲ¶еәҰпјҢ并且иҜҘеӨ–еӣҪдҝқйҷ©е…¬еҸёе·Із»ҸеҸ—еҲ°жүҖеңЁеӣҪ家жҲ–иҖ…ең°еҢәжңүе…ідё»з®ЎеҪ“еұҖзҡ„жңүж•Ҳзӣ‘з®Ўпјӣз¬ҰеҗҲжүҖеңЁеӣҪ家жҲ–иҖ…ең°еҢәеҒҝд»ҳиғҪеҠӣж ҮеҮҶпјӣжүҖеңЁеӣҪ家жҲ–иҖ…ең°еҢәжңүе…ідё»з®ЎеҪ“еұҖеҗҢж„Ҹе…¶з”іиҜ·гҖӮеӨ–еӣҪдҝқйҷ©е…¬еҸёдёҺдёӯеӣҪзҡ„е…¬еҸёгҖҒдјҒдёҡеҗҲиө„еңЁдёӯеӣҪеўғеҶ…и®ҫз«Ӣз»ҸиҗҘдәәиә«дҝқйҷ©дёҡеҠЎзҡ„еҗҲиө„дҝқйҷ©е…¬еҸёпјҢе…¶дёӯеӨ–иө„жҜ”дҫӢдёҚеҫ—и¶…иҝҮе…¬еҸёжҖ»иӮЎжң¬зҡ„51%гҖӮеӨ–еӣҪдҝқйҷ©е…¬еҸёзӣҙжҺҘжҲ–иҖ…й—ҙжҺҘжҢҒжңүзҡ„еҗҲиө„еҜҝйҷ©е…¬еҸёиӮЎд»ҪпјҢдёҚеҫ—и¶…иҝҮеүҚж¬ҫ规е®ҡзҡ„жҜ”дҫӢйҷҗеҲ¶гҖӮ

2гҖҒж—ҘзӣҠеӨҚжқӮзҡ„дә§е“ҒеҸҠжңҚеҠЎеЈҒеһ’

е®ўжҲ·зҡ„жңҹжңӣеҸҠиҰҒжұӮж—ҘзӣҠжҸҗй«ҳпјҢдёӯеӣҪдҝқйҷ©е…¬еҸёиҝ‘е№ҙжқҘзҡ„дә§е“ҒеҸҠжңҚеҠЎдәҰж—ҘзӣҠеӨҚжқӮгҖӮдёәдәҶеҸ–еҫ—жӣҙжңүеҲ©зҡ„еёӮеңәең°дҪҚпјҢдҝқйҷ©е…¬еҸёе·Із»ҸејҖе§ӢйҮҮеҸ–е®ўжҲ·дё»еҜјзҡ„ж–№й’ҲпјҢй’ҲеҜ№дёҚеҗҢе®ўжҲ·зҫӨеҲҶйғЁпјҲдҫӢеҰӮдёҚеҗҢе№ҙйҫ„з»„еҲ«жҲ–收е…Ҙж°ҙе№ізҡ„е®ўжҲ·пјүйҮҸиә«е®ҡеҲ¶дә§е“ҒеҸҠжңҚеҠЎгҖӮеёӮеңәз«һдәүжҝҖзғҲдҝғдҪҝдҝқйҷ©е…¬еҸёиҰҒжңүжӣҙй«ҳж ҮеҮҶзҡ„дә§е“ҒеҸҠжңҚеҠЎд»ҘеҸҠдёҡеҠЎиҝҗиҗҘеҸҠз®ЎзҗҶжҠҖиғҪгҖӮеӣ жӯӨпјҢдҝқйҷ©дә§е“Ғзҡ„з§Қзұ»еҸҠдҝқйҷ©жңҚеҠЎзҡ„иҙЁйҮҸдәҰдёҚж–ӯжҸҗй«ҳгҖӮж–°иҝӣе…ҘиҖ…иҰҒз»ҸеҺҶз№ҒйҮҚиҖ—ж—¶зҡ„е·ҘдҪңжүҚиғҪз§ҜзҙҜдё“дёҡзҹҘиҜҶгҖҒиҜҶеҲ«еҸҠж·ұе…ҘжҺҢжҸЎдёӯеӣҪдҝқйҷ©дёҡдёҡеҠЎиҝҗиҗҘзҡ„е…ій”®иҰҒзҙ гҖӮ

3гҖҒеӨҡе…ғеҢ–зҡ„й”Җе”®зҪ‘з»ңеЈҒеһ’

дҝқйҷ©е…¬еҸёеҚҒеҲҶдҫқиө–еҲҶе…¬еҸёгҖҒдёӯеҝғж”Ҝе…¬еҸёеҸҠе…¶д»–й”Җе”®зҪ‘зӮ№жқҘжҺҘи§Ұе®ўжҲ·гҖӮдёәж»Ўи¶іеҜ№еӨҡе…ғеҢ–дә§е“ҒеҸҠжңҚеҠЎж—ҘзӣҠеўһй•ҝзҡ„йңҖжұӮпјҢдҝқйҷ©е…¬еҸёдёҚж–ӯејҖжӢ“еҸҠжҺўзҙўй”Җе”®жё йҒ“пјҢе»әз«ӢеӨҡе…ғеҢ–зҡ„й”Җе”®зҪ‘з»ңгҖӮйҷӨдәҶдёҚж–ӯеҸ‘жҢҘдёӘдәәдҝқйҷ©д»ЈзҗҶгҖҒзӣҙй”ҖгҖҒ银иЎҢдҝқйҷ©еҸҠз”өиҜқй”Җе”®зӯүдј з»ҹй”Җе”®жё йҒ“дјҳеҠҝеӨ–пјҢдәҰејҖжӢ“дәҶеҲҮеҗҲе№ҙиҪ»дёҖд»Јж¶Ҳиҙ№д№ жғҜзҡ„еңЁзәҝгҖҒж•°еӯ—й”Җе”®зӯүжӣҝд»Јй”Җе”®жЁЎејҸпјҢ并且иҝ…йҖҹеҸ‘еұ•гҖӮдёҚеҗҢзҡ„й”Җе”®жё йҒ“дә’зӣёиЎҘи¶іпјҢ并й©ҫйҪҗй©ұгҖӮж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…е»әз«Ӣиө·е®Ңе–„еҸҠжҲҗзҶҹзҡ„й”Җе”®зҪ‘з»ңгҖӮ

4гҖҒжҠҖжңҜеЈҒеһ’

дәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®еҲҶжһҗеҸҠеҹәеӣ з”ҹзү©жҠҖжңҜзӯүжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢеҠ йҖҹдәҶдёӯеӣҪдҝқйҷ©дёҡзҡ„еҲӣж–°еҸҠеҸ‘еұ•гҖӮжҠҖжңҜеә”з”Ёдё»иҰҒйӣҶдёӯеңЁж•°еӯ—еҢ–еҲҶй”ҖгҖҒзІҫеҮҶе®ҡд»·гҖҒжҷәиғҪж ёдҝқеҸҠзҗҶиө”зӯүж–№йқўгҖӮжҠҖжңҜдёҺдҝқйҷ©ж—ҘзӣҠиһҚеҗҲпјҢжңүеҠ©жҸҗй«ҳиҝҗиҗҘж•ҲзҺҮеҸҠж¶Ҳиҙ№иҖ…дҪ“йӘҢгҖҒйҷҚдҪҺдәӨжҳ“жҲҗжң¬пјҢ并еўһеҠ дҝқйҷ©дә§е“Ғзҡ„еҸҜз”ЁжҖ§гҖӮиҝҷз§ҚеҜ№дј з»ҹдә§е“ҒеҸҠеҲҶй”Җжё йҒ“зҡ„йў иҰҶпјҢйў„жңҹдјҡеҠ йҖҹдёӯеӣҪдҝқйҷ©дёҡиҪ¬еһӢгҖӮеҜ№дәҺиҗҘиҝҗиө„йҮ‘йҖҡеёёжңүйҷҗзҡ„ж–°иҝӣе…ҘиҖ…иҖҢиЁҖпјҢиҰҒеңЁзҹӯжңҹеҶ…иҫҫеҲ°еҗҢзӯүж°ҙе№ізҡ„科жҠҖеҲӣж–°зӣёеҜ№еӣ°йҡҫгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

е•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡдә§дёҡй“ҫдё»иҰҒз”ұдёҠжёёзҡ„иҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡгҖҒйҮ‘иһҚдёҡзӯүж”ҜжҢҒдә§дёҡпјҢдёӯжёёзҡ„дҝқйҷ©е…¬еҸёпјҢд»ҘеҸҠдёӢжёёзҡ„ж¶Ҳиҙ№иҖ…жһ„жҲҗгҖӮе•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё йҳҝйҮҢдә‘и®Ўз®—жңүйҷҗе…¬еҸё дёӯеӣҪиҪҜ件дёҺжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё зҷҫеәҰдә‘и®Ўз®—жҠҖжңҜпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸё и…ҫи®Ҝдә‘и®Ўз®—(еҢ—дә¬)жңүйҷҗиҙЈд»»е…¬еҸё жөӘжҪ®йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе·Ҙе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯдҝЎй“¶иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё жӢӣе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪеҜҝжҠ•иө„дҝқйҷ©иө„дә§з®ЎзҗҶжңүйҷҗе…¬еҸё

еҚҺдёәжҠҖжңҜжңүйҷҗе…¬еҸё йҳҝйҮҢдә‘и®Ўз®—жңүйҷҗе…¬еҸё дёӯеӣҪиҪҜ件дёҺжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё зҷҫеәҰдә‘и®Ўз®—жҠҖжңҜпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸё и…ҫи®Ҝдә‘и®Ўз®—(еҢ—дә¬)жңүйҷҗиҙЈд»»е…¬еҸё жөӘжҪ®йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе·Ҙе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯдҝЎй“¶иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё жӢӣе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪеҜҝжҠ•иө„дҝқйҷ©иө„дә§з®ЎзҗҶжңүйҷҗе…¬еҸё

дёҠжёёж”ҜжҢҒдә§дёҡгҖӮиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡгҖҒйҮ‘иһҚдёҡзӯүдёҠжёёж”ҜжҢҒдә§дёҡдёәе•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡжҸҗдҫӣдәҶеҝ…иҰҒзҡ„жҠҖжңҜе’Ңиө„жәҗгҖӮиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜжңҚеҠЎдёҡдёәдҝқйҷ©е…¬еҸёжҸҗдҫӣдәҶжӣҙй«ҳж•ҲгҖҒжҷәиғҪзҡ„иҝҗиҗҘе’Ңз®ЎзҗҶзі»з»ҹпјӣж•°жҚ®е…¬еҸёдёәдҝқйҷ©е…¬еҸёжҸҗдҫӣдәҶдё°еҜҢгҖҒеҮҶзЎ®зҡ„ж•°жҚ®иө„жәҗпјҢеё®еҠ©дҝқйҷ©е…¬еҸёжӣҙеҘҪең°зҗҶи§Јж¶Ҳиҙ№иҖ…йңҖжұӮпјҢиҝӣиЎҢйЈҺйҷ©иҜ„дј°пјӣйҮ‘иһҚе…¬еҸёеҲҷдёәдҝқйҷ©е…¬еҸёжҸҗдҫӣдәҶдё°еҜҢзҡ„йҮ‘иһҚдә§е“Ғе’ҢжңҚеҠЎпјҢдё°еҜҢдәҶдҝқйҷ©дә§е“Ғзҡ„з§Қзұ»е’ҢиҢғеӣҙгҖӮ

дёӯжёёдҝқйҷ©е…¬еҸёгҖӮдёӯжёёзҡ„дҝқйҷ©е…¬еҸёжҳҜе•ҶдёҡеҒҘеә·йҷ©дә§дёҡй“ҫзҡ„ж ёеҝғгҖӮдҝқйҷ©е…¬еҸёйҖҡиҝҮдёҺдёҠжёёж”ҜжҢҒдә§дёҡзҡ„еҗҲдҪңпјҢжҸҗдҫӣеҗ„з§Қе•ҶдёҡеҒҘеә·йҷ©дә§е“Ғе’ҢжңҚеҠЎгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еӨҡж ·еҢ–пјҢдҝқйҷ©е…¬еҸёд№ҹеңЁдёҚж–ӯеҲӣж–°пјҢд»Һдә§е“ҒеҲӣж–°гҖҒжңҚеҠЎдјҳеҢ–еҲ°жё йҒ“жӢ“еұ•пјҢж— дёҖдёҚеңЁиҝӣиЎҢгҖӮеҗҢж—¶пјҢ他们д№ҹйңҖиҰҒдёҚж–ӯйҖӮеә”з«һдәүеҠ еү§е’ҢеёӮеңәеҸҳеҢ–зҡ„зҺҜеўғгҖӮ

дёӢжёёж¶Ҳиҙ№иҖ…гҖӮдёӢжёёзҡ„ж¶Ҳиҙ№иҖ…жҳҜдҝқйҷ©е…¬еҸёзҡ„жңҚеҠЎеҜ№иұЎгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еӨҡж ·еҢ–пјҢж¶Ҳиҙ№иҖ…еҜ№дҝқйҷ©е…¬еҸёзҡ„жңҚеҠЎиҙЁйҮҸе’Ңж•ҲзҺҮд№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮдҝқйҷ©е…¬еҸёйңҖиҰҒдёҚж–ӯдјҳеҢ–жңҚеҠЎпјҢжҸҗй«ҳж¶Ҳиҙ№иҖ…зҡ„ж»Ўж„ҸеәҰпјҢд»ҘдҝқжҢҒе’Ңжү©еӨ§еёӮеңәд»ҪйўқгҖӮиҙӯд№°е•ҶдёҡеҒҘеә·йҷ©зҡ„ж¶Ҳиҙ№иҖ…еҢ…жӢ¬дјҒдёҡе’ҢдёӘдәәгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯеӣҪдәәеҜҝдҝқйҷ©иӮЎд»Ҫжңүйҷҗе…¬еҸё

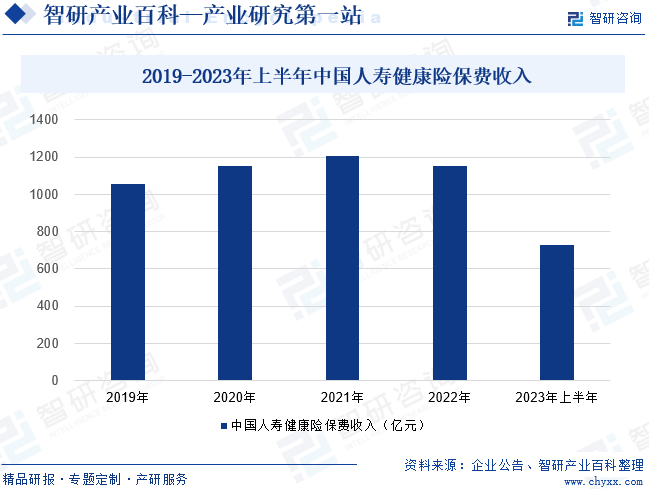

дёӯеӣҪдәәеҜҝдҝқйҷ©иӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…еҜҝйҷ©иЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢжҖ»йғЁдҪҚдәҺеҢ—дә¬пјҢжіЁеҶҢиө„жң¬282.65дәҝе…ғдәәж°‘еёҒгҖӮдёӯеӣҪдәәеҜҝзҡ„еүҚиә«дёҺдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҗҢйҫ„пјҢ1949е№ҙ10жңҲз»ҸдёӯеӨ®ж”ҝеәңжү№еҮҶз»„е»әпјҢжҳҜеӣҪеҶ…жңҖж—©з»ҸиҗҘдҝқйҷ©дёҡеҠЎзҡ„дјҒдёҡд№ӢдёҖпјҢиӮ©иҙҹдёӯеӣҪеҜҝйҷ©дёҡжҺўзҙўиҖ…е’ҢејҖжӢ“иҖ…зҡ„йҮҚд»»гҖӮдёӯеӣҪдәәеҜҝдҝқйҷ©иӮЎд»Ҫжңүйҷҗе…¬еҸёдёҡеҠЎиҰҶзӣ–е…ЁеӣҪеҗ„ең°пјҢз»„жҲҗдәҶејәеӨ§зҡ„еҲҶй”Җе’ҢжңҚеҠЎзҪ‘з»ңгҖӮиҝ‘дәӣе№ҙе…¬еҸёдёҚж–ӯеҠ еӨ§еҜ№з–ҫз—…гҖҒеҢ»з–—гҖҒжҠӨзҗҶзӯүеҒҘеә·йҷ©дә§е“Ғзҡ„з ”еҸ‘еҠӣеәҰпјҢе…ҲеҗҺжҺЁеҮәвҖңе°Ҡдә«зҰҸвҖқвҖңзҲұж„Ҹеә·жӮҰвҖқзӯүдә§е“ҒпјҢдёҚж–ӯдё°еҜҢеҒҘеә·йҷ©дә§е“ҒдҪ“зі»гҖӮ2023е№ҙдёҠеҚҠе№ҙеҒҘеә·йҷ©дёҡеҠЎжҖ»дҝқиҙ№дёә730.58дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.0%гҖӮ

пјҲ2пјүж–°еҚҺдәәеҜҝдҝқйҷ©иӮЎд»Ҫжңүйҷҗе…¬еҸё

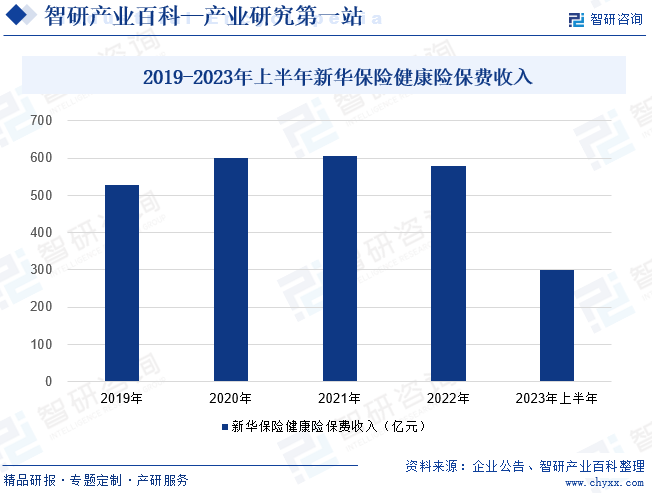

ж–°еҚҺдәәеҜҝдҝқйҷ©иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1996е№ҙ9жңҲпјҢжҳҜе№ҙдҝқиҙ№ж”¶е…Ҙи¶…1600дәҝе…ғгҖҒжҖ»иө„дә§и¶…1.3дёҮдәҝе…ғдәәж°‘еёҒзҡ„е…ЁеӣҪжҖ§A+HдёҠеёӮе…¬еҸёпјҢгҖҠиҙўеҜҢгҖӢе’ҢгҖҠзҰҸеёғж–ҜгҖӢеҸҢдё–з•Ң500ејәдјҒдёҡпјҢиҝһз»ӯеӨҡе№ҙиҺ·жғ иӘүиҙўеҠЎе®һеҠӣиҜ„зә§вҖңAвҖқзә§гҖӮе…¬еҸёдё»иҰҒиӮЎдёңжҳҜдёӯеӨ®жұҮйҮ‘жҠ•иө„жңүйҷҗиҙЈд»»е…¬еҸёгҖҒдёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸёзӯүгҖӮж–°еҚҺдҝқйҷ©й”ҡе®ҡвҖңдёӯеӣҪжңҖдјҳз§Җзҡ„д»Ҙе…Ёж–№дҪҚеҜҝйҷ©дёҡеҠЎдёәж ёеҝғзҡ„йҮ‘иһҚжңҚеҠЎйӣҶеӣўвҖқзҡ„еҸ‘еұ•ж„ҝжҷҜпјҢдёәе®ўжҲ·жҸҗдҫӣиҰҶзӣ–е…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„дҝқйҷ©дҝқйҡңдёҺиҙўеҜҢ规еҲ’дә§е“ҒеҸҠжңҚеҠЎпјҢеҗҢж—¶йҖҡиҝҮжҺЁеҠЁе…»иҖҒдә§дёҡгҖҒеҒҘеә·дә§дёҡеҸ‘еұ•пјҢеҒҡејәгҖҒеҒҡзЁіиө„дә§з®ЎзҗҶдёҡеҠЎпјҢеҠ©еҠӣеҜҝйҷ©дё»дёҡгҖӮе…¬еҸёе…ұи®ҫз«Ӣ1700дҪҷ家еҲҶж”Ҝжңәжһ„пјҢе»әз«ӢдәҶиҰҶзӣ–е…ЁеӣҪзҡ„жңәжһ„зҪ‘з»ңе’ҢеӨҡе…ғеҢ–зҡ„й”Җе”®жё йҒ“пјҢдёәе®ўжҲ·жҸҗдҫӣдҫҝжҚ·гҖҒдјҳиҙЁзҡ„еҜҝйҷ©жңҚеҠЎгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеҒҘеә·йҷ©дҝқиҙ№ж”¶е…Ҙ300.40дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘6.5%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

дёӯеӣҪе•ҶдёҡеҒҘеә·йҷ©дҝқиҙ№ж”¶е…ҘдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ2023е№ҙдёӯеӣҪе•ҶдёҡеҒҘеә·йҷ©дҝқиҙ№ж”¶е…Ҙдёә9035дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.41%пјҢеўһйҖҹиҫғ2022е№ҙжҸҗй«ҳдәҶе°Ҷиҝ‘2дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖеӣҪ家疫жғ…йҳІжҺ§ж”ҝзӯ–зҡ„и°ғж•ҙпјҢзӨҫдјҡз»ҸжөҺжҙ»и·ғеәҰзҡ„жҸҗеҚҮпјҢиҙўдә§йҷ©е…¬еҸёзҡ„зҹӯжңҹеҒҘеә·йҷ©дҝқиҙ№ж”¶е…ҘжҒўеӨҚжҖҒеҠҝиүҜеҘҪгҖӮ2023е№ҙиҙўдә§йҷ©е…¬еҸёе•ҶдёҡеҒҘеә·йҷ©дҝқиҙ№ж”¶е…Ҙдёә1752дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.89%гҖӮ2023е№ҙдәәиә«йҷ©е…¬еҸёе•ҶдёҡеҒҘеә·йҷ©дҝқиҙ№ж”¶е…Ҙдёә7283дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.97%гҖӮдё»иҰҒжҳҜеӣ дёәйҡҸзқҖжҲ‘еӣҪз»ҸжөҺеўһй•ҝи¶Ӣзј“пјҢеұ…民收е…Ҙйў„жңҹдёӢйҷҚгҖҒжҠ•иө„ж„Ҹеҗ‘еҮҸејұпјҢеҜ№дәҺй•ҝжңҹеҒҘеә·дҝқйҷ©зӯүеӨ§йўқдҝқйҷ©ж”ҜеҮәи¶ӢдәҺдҝқе®ҲгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдёӯеӣҪз»ҸжөҺжҢҒз»ӯеҸ‘еұ•жҳҜе•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡеҸ‘еұ•зҡ„еә•еұӮй©ұеҠЁеҠӣ

дҪңдёәдё–з•Ң第дәҢеӨ§з»ҸжөҺдҪ“пјҢиҝ‘е№ҙжқҘдёӯеӣҪз»ҸжөҺд»ҚдҝқжҢҒзЁіе®ҡеўһй•ҝгҖӮ2023е№ҙеӣҪеҶ…з”ҹдә§жҖ»еҖјиҫҫ1260582дәҝе…ғпјҢжҠҳеҗҲзҫҺе…ғ17.89дёҮдәҝзҫҺе…ғпјҢжҢүдёҚеҸҳд»·ж ји®Ўз®—пјҢжҜ”дёҠе№ҙеўһй•ҝ5.2%гҖӮжҢүз…§2035е№ҙдёӯеӣҪеҹәжң¬е®һзҺ°зӨҫдјҡдё»д№үзҺ°д»ЈеҢ–гҖҒдәәеқҮеӣҪеҶ…з”ҹдә§жҖ»еҖјиҫҫеҲ°дёӯзӯүеҸ‘иҫҫеӣҪ家ж°ҙе№ізҡ„ж„ҝжҷҜзӣ®ж ҮпјҢжңӘжқҘдёӯеӣҪз»ҸжөҺе°ҶдҝқжҢҒдёӯй•ҝжңҹзЁіе®ҡиҫғеҝ«еўһй•ҝпјҢиҝҷжҳҜдҝқйҷ©иЎҢдёҡеҸ‘еұ•зҡ„еә•еұӮй©ұеҠЁеҠӣгҖӮ

дёӯеӣҪз»ҸжөҺзҡ„й•ҝжңҹзЁіе®ҡеҸ‘еұ•еёҰеҠЁдәҶдәәеқҮGDPж°ҙе№ізҡ„жҸҗй«ҳд»ҘеҸҠеұ…ж°‘иҙўеҜҢзҡ„дёҚж–ӯз§ҜзҙҜпјҢдҝғиҝӣдәҶе•ҶдёҡеҒҘеә·йҷ©зӯүдҝқйҷ©дә§е“Ғзҡ„йңҖжұӮеўһй•ҝгҖӮж №жҚ®еӣҪ家еҸ‘改委公еёғзҡ„ж•°жҚ®пјҢдёӯеӣҪдёӯзӯү收е…ҘдәәзҫӨз”ұ2002е№ҙзҡ„740дёҮдәәиҝ…йҖҹжү©еӨ§иҮі2023е№ҙзҡ„зәҰ4дәҝдәәгҖӮдёӯзӯү收е…ҘдәәзҫӨеҫҖеҫҖеҜ№дәҺе•ҶдёҡеҒҘеә·йҷ©жңүиҫғй«ҳзҡ„йңҖжұӮе’Ңиҫғејәзҡ„ж”Ҝд»ҳиғҪеҠӣгҖӮдҝқйҷ©дә§е“Ғиў«и§Ҷдёәиө„дә§й…ҚзҪ®дёӯзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢдёӯзӯү收е…ҘдәәзҫӨзҡ„иө„дә§й…ҚзҪ®ж„ҸиҜҶдёҚж–ӯжҸҗеҚҮдәҰе·Ід»Өе•ҶдёҡеҒҘеә·йҷ©зӯүдҝқйҷ©дә§е“Ғзҡ„йңҖжұӮж—ҘзӣҠеўһеҠ гҖӮйҡҸзқҖдёӯеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„зЁіе®ҡиҫғеҝ«еўһй•ҝпјҢд»Ҙдёӯзӯү收е…ҘдәәзҫӨдёәд»ЈиЎЁзҡ„жҠ•дҝқдё»еҠӣдәәзҫӨе°ҶжҢҒз»ӯжү©еӨ§пјҢеҜ№й«ҳд»·еҖјгҖҒеӨҡж ·еҢ–зҡ„е•Ҷдёҡдҝқйҷ©дә§е“Ғзҡ„йңҖжұӮе°ҶдёҚж–ӯжҸҗеҚҮпјҢеҜ№еҚ•дёӘдҝқйҷ©дә§е“Ғзҡ„дҝқйўқйңҖжұӮе’Ңдҝқиҙ№жҠ•е…Ҙе°ҶжҢҒз»ӯеўһй•ҝпјҢе•ҶдёҡеҒҘеә·йҷ©зҡ„иҰҶзӣ–зҺҮе’ҢиҰҶзӣ–ж·ұеәҰе°ҶжҢҒз»ӯжҸҗй«ҳпјҢеҜ№еҒҘеә·з®ЎзҗҶгҖҒеҢ»з–—жңҚеҠЎгҖҒй•ҝжңҹз…§жҠӨзӯүжңҚеҠЎзӯүе•ҶдёҡеҒҘеә·дҝқйҷ©з”ҹжҖҒжңҚеҠЎзҡ„йңҖжұӮдәҰе°Ҷж—ҘзӣҠеҮёжҳҫгҖӮ

пјҲ2пјүдәәеҸЈиҖҒйҫ„еҢ–жҺЁеҠЁдҝқйҷ©дҝқйҡңдә§е“ҒйңҖжұӮжҸҗеҚҮ

йҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–иҝӣзЁӢзҡ„еҠ еҝ«гҖҒдҝқйҷ©дҝқйҡңеҠҹиғҪзҡ„зӨҫдјҡеҢ–йңҖжұӮж—ҘзӣҠеўһй•ҝгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪзӨҫдјҡиҖҒйҫ„еҢ–зЁӢеәҰдёҚж–ӯеҠ ж·ұгҖӮ2013е№ҙжҲ‘еӣҪ65еІҒеҸҠд»ҘдёҠиҖҒе№ҙдәәеҸЈеҚ жҜ”дёә9.7%пјҢеҲ°2023е№ҙиҫҫеҲ°15.4%гҖӮдё–з•Ң银иЎҢйў„и®ЎпјҢжңӘжқҘжҲ‘еӣҪзӨҫдјҡиҖҒйҫ„еҢ–зЁӢеәҰе°ҶиҝӣдёҖжӯҘеҠ ж·ұпјҢ2050е№ҙжҲ‘еӣҪ65еІҒеҸҠд»ҘдёҠиҖҒе№ҙдәәеҸЈеҚ жҜ”е°ҶдјҡиҫҫеҲ°26%гҖӮйҡҸзқҖе№ҙйҫ„зҡ„еўһй•ҝпјҢдәәдҪ“зҡ„е…Қз–«иғҪеҠӣдёӢйҷҚпјҢж…ўжҖ§з—…жӮЈз—…йЈҺйҷ©жҸҗй«ҳгҖӮж №жҚ®дёӯеӣҪз–ҫжҺ§дёӯеҝғзҡ„и°ғз ”ж•°жҚ®пјҢзӣ®еүҚжҲ‘еӣҪжҺҘиҝ‘3/4зҡ„иҖҒе№ҙдәәиҮіе°‘жӮЈжңүдёҖз§Қж…ўжҖ§з—…пјҢ1/5зҡ„иҖҒе№ҙдәәжӮЈжңүдёүз§ҚеҸҠд»ҘдёҠзҡ„ж…ўжҖ§з—…гҖӮжӯӨеӨ–пјҢиҖҒе№ҙдәәд№ҹжҳҜж„ҹжҹ“жҖ§з–ҫз—…е’ҢйҮҚз—Үз–ҫз—…зҡ„й«ҳеҚұдәәзҫӨгҖӮж №жҚ®дёӯеӣҪзІҫз®—еёҲеҚҸдјҡеҸ‘еёғзҡ„гҖҠдёӯеӣҪдәәиә«дҝқйҷ©дёҡйҮҚеӨ§з–ҫз—…з»ҸйӘҢеҸ‘з”ҹзҺҮиЎЁ(2020)гҖӢпјҢ60еІҒд»ҘдёҠзҡ„иҖҒдәә28з§ҚйҮҚеӨ§з–ҫз—…еҸ‘з”ҹзҺҮжҳҫи‘—й«ҳдәҺе…¶д»–е№ҙйҫ„гҖӮдёӯеӣҪзӨҫдјҡиҖҒйҫ„еҢ–зЁӢеәҰеҠ ж·ұпјҢеҜ№еҒҘеә·йЈҺйҷ©дҝқйҡңжңҚеҠЎзҡ„йңҖжұӮд№ҹдјҡеўһеҠ гҖӮд»ҺиҖҢжҺЁеҠЁеҒҘеә·дҝқйҷ©зӯүдәәиә«йҷ©дә§е“Ғдҝқиҙ№и§„жЁЎзҡ„й•ҝжңҹгҖҒжҢҒз»ӯеўһй•ҝпјҢйқўеҗ‘иҖҒе№ҙдәәзҫӨзҡ„е•ҶдёҡеҒҘеә·йҷ©дә§е“Ғе°ҶдёҚж–ӯдё°еҜҢгҖӮ

пјҲ3пјүе•ҶдёҡеҒҘеә·йҷ©жҳҜеҹәжң¬еҢ»з–—дҝқйҷ©зҡ„йҮҚиҰҒиЎҘе……

иҝ‘е№ҙжқҘжҲ‘еӣҪеұ…ж°‘еҢ»з–—дҝқеҒҘж”ҜеҮәжҢҒз»ӯдёҠж¶ЁпјҢ2013е№ҙжҲ‘еӣҪеұ…ж°‘дәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәдёә912е…ғпјҢеҲ°2023е№ҙиҫҫеҲ°2460е…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә10.43%гҖӮ2013е№ҙд»ҘжқҘжҲ‘еӣҪеұ…ж°‘еҢ»з–—дҝқеҒҘж”ҜеҮәеҚ еұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәзҡ„жҜ”йҮҚж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢ2023е№ҙжҲ‘еӣҪеұ…ж°‘еҢ»з–—дҝқеҒҘж”ҜеҮәеҚ еұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәзҡ„9.2%гҖӮеҢ»з–—дҝқеҒҘж”ҜеҮәеҲҡжҖ§еұһжҖ§жӣҙеҠ еҮёжҳҫгҖӮ

е•ҶдёҡеҒҘеә·йҷ©жҳҜеҹәжң¬еҢ»з–—дҝқйҷ©зҡ„йҮҚиҰҒиЎҘе……гҖӮеҹәжң¬еҢ»з–—дҝқйҷ©жҳҜжҲ‘еӣҪеҢ»з–—дҝқйҡңдҪ“зі»зҡ„дё»дҪ“пјҢ2018е№ҙд»ҘжқҘжҲ‘еӣҪеҹәжң¬еҢ»з–—дҝқйҷ©еҸӮдҝқдәәж•°еҹәжң¬зЁіе®ҡеңЁ13.5дәҝдәәе·ҰеҸіпјҢеҸӮдҝқзҺҮзЁіе®ҡеңЁ95%д»ҘдёҠгҖӮ2020е№ҙд»ҘжқҘжҲ‘еӣҪеҹәжң¬еҢ»з–—дҝқйҷ©еҹәйҮ‘收е…Ҙеўһй•ҝи¶Ӣзј“гҖӮй«ҳиҰҶзӣ–зҺҮдёӢпјҢжңӘжқҘжҲ‘еӣҪеҹәжң¬еҢ»з–—дҝқйҷ©ж”¶е…Ҙеўһй•ҝз©әй—ҙжңүйҷҗгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеҹәжң¬еҢ»з–—дҝқйҷ©дёҘж јжҢүз…§еҢ»дҝқзӣ®еҪ•дёӯзҡ„иҙЈд»»иҢғеӣҙиҝӣиЎҢиө”д»ҳпјҢд»Ҙдҝқеҹәжң¬дёәеҺҹеҲҷпјҢдёҚиғҪиҰҶзӣ–жүҖжңүиҚҜе“Ғе’Ңж»Ўи¶іжӮЈиҖ…зҡ„жүҖжңүйңҖжұӮгҖӮиӢҘж— е•ҶдёҡеҒҘеә·йҷ©зҡ„жңүж•ҲиЎҘе……пјҢеұ…ж°‘иҮӘиә«д»Қе°ҶжүҝжӢ…еӨ§йҮҸеҢ»з–—иҙ№з”Ёж”ҜеҮәгҖӮ

еҸ‘еұ•е•ҶдёҡеҒҘеә·йҷ©жҳҜйҷҚдҪҺдёӘдәәзҺ°йҮ‘еҚ«з”ҹж”ҜеҮәиҙҹжӢ…зҡ„йҮҚиҰҒжүӢж®өгҖӮжҲ‘еӣҪеҚ«з”ҹжҖ»иҙ№з”ЁжүҝжӢ…дё»дҪ“еҢ…жӢ¬ж”ҝеәңгҖҒзӨҫдјҡе’ҢдёӘдәәгҖӮ2022е№ҙе…ЁеӣҪеҚ«з”ҹжҖ»иҙ№з”Ёдёә85327.49дәҝе…ғпјҢе…¶дёӯпјҢдёӘдәәеҚ«з”ҹж”ҜеҮә22940.94дәҝе…ғпјҢеҚ 26.89%гҖӮеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠвҖңеҒҘеә·дёӯеӣҪ 2030вҖқ规еҲ’зәІиҰҒгҖӢжҸҗеҮәеҲ°2030 е№ҙдёӘдәәзҺ°йҮ‘еҚ«з”ҹж”ҜеҮәеҚ жҜ”иҰҒйҷҚиҮі25%е·ҰеҸізҡ„еҸ‘еұ•зӣ®ж ҮпјҢжҢүз…§иҝҷдёҖ规еҲ’жңӘжқҘж”ҝеәңе’ҢзӨҫдјҡйңҖиҰҒжүҝжӢ…жӣҙеӨҡзҡ„еҢ»з–—дҝқйҡңејҖж”ҜгҖӮеңЁеҹәжң¬еҢ»з–—дҝқйҷ©ж”¶е…Ҙеўһй•ҝи¶Ӣзј“зҡ„жғ…еҶөдёӢпјҢжҺЁеҠЁе•ҶдёҡеҒҘеә·дҝқйҷ©дёҡеҸ‘еұ•пјҢжҸҗй«ҳе•ҶдёҡеҒҘеә·дҝқйҷ©иө”д»ҳж”ҜеҮәеҚ еҚ«з”ҹжҖ»иҙ№з”ЁжҜ”йҮҚпјҢжҳҜе®һзҺ°дёӘдәәзҺ°йҮ‘еҚ«з”ҹж”ҜеҮәеҚ жҜ”дёӢйҷҚзҡ„йҮҚиҰҒжүӢж®өгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе•ҶдёҡеҒҘеә·дҝқйҷ©дә§е“Ғи®ҫи®Ўзҡ„科еӯҰжҖ§е’ҢзІҫеҮҶжҖ§жңүеҫ…жҸҗй«ҳ

жҲ‘еӣҪе•ҶдёҡеҒҘеә·дҝқйҷ©иЎҢдёҡеҸ‘еұ•дёҚжҲҗзҶҹпјҢеңЁдә§е“Ғдҫӣз»ҷгҖҒзҗҶиө”жңҚеҠЎзӯүж–№йқўд»ҚеӯҳеңЁиҜёеӨҡдёҚи¶іпјҢдҝқйҷ©е…¬еҸёеңЁеҒҘеә·йҷ©дә§е“ҒејҖеҸ‘гҖҒдәәжүҚйҳҹдјҚеҹ№и®ӯгҖҒжҸҗй«ҳе®ўжҲ·жҺҘеҸ—еәҰзӯүж–№йқўйғҪйқўдёҙе·ЁеӨ§зҡ„иҪ¬еһӢеҺӢеҠӣе’ҢжҲҗжң¬гҖӮй•ҝжңҹеҒҘеә·дҝқйҷ©иҝңжңҹиө”д»ҳзҺҮй«ҳпјҢиҖҢдҝқйҷ©дјҒдёҡз”ұдәҺз»ҸиҗҘж—¶й—ҙзҹӯзӯүеҺҹеӣ пјҢеҜ№иҜҠз–—ж•°жҚ®гҖҒеҢ»з–—йҖҡиғҖж•°жҚ®зӯүж•°жҚ®зҡ„жҢ–жҺҳе’Ңж•ҙзҗҶдёҚи¶іпјҢе•ҶдёҡеҒҘеә·дҝқйҷ©дә§е“Ғи®ҫи®Ўзҡ„科еӯҰжҖ§е’ҢзІҫеҮҶжҖ§жңүеҫ…жҸҗй«ҳпјҢй’ҲеҜ№дёҚеҗҢз»ҶеҲҶеёӮеңәдәәзҫӨзҡ„зү№е®ҡе•ҶдёҡеҒҘеә·йҷ©дә§е“ҒејҖеҸ‘йҡҫеәҰиҫғеӨ§гҖӮ

пјҲ2пјүе®Ҹи§Ӯз»ҸжөҺжіўеҠЁз»ҷе•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡеҸ‘еұ•еёҰжқҘжҢ‘жҲҳ

е•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡдҝқиҙ№ж”¶е…Ҙжғ…еҶөдёҺе®Ҹи§Ӯз»ҸжөҺеўһйҖҹзҡ„зӣёе…іеәҰиҫғй«ҳгҖӮе®Ҹи§Ӯз»ҸжөҺжіўеҠЁеҜ№е•ҶдёҡеҒҘеә·йҷ©дҝқйҷ©иЎҢдёҡзҡ„еҪұе“ҚиЎЁзҺ°еңЁдёӨдёӘж–№йқўпјҡдёҖж–№йқўе®Ҹи§Ӯз»ҸжөҺдҪҺиҝ·еҜјиҮҙз»ҸжөҺжҙ»еҠЁеҮҸе°‘гҖҒеұ…民收е…Ҙеўһй•ҝи¶Ӣзј“пјҢд»ҺиҖҢеҪұе“Қе•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡдҝқиҙ№ж”¶е…Ҙеўһй•ҝгҖӮеҸҰдёҖж–№йқўпјҢз»ҸжөҺжіўеҠЁзү№еҲ«жҳҜйҮ‘иһҚеҸҠиө„жң¬еёӮеңәзҡ„жіўеҠЁпјҢе°ҶеҪұе“Қдҝқйҷ©е…¬еҸёзҡ„收е…Ҙз»“жһ„гҖӮеҪ“еүҚеӣҪйҷ…зҺҜеўғеӨҚжқӮжј”еҸҳпјҢдё–з•Ңз»ҸжөҺж»һиғҖйЈҺйҷ©дёҠеҚҮпјҢйҮ‘иһҚйЈҺйҷ©зҙҜз§ҜпјҢдҪҝеҫ—дҝқйҷ©иө„йҮ‘зҡ„е®үе…ЁжҖ§е’ҢжҠ•иө„收зӣҠжүҝеҺӢпјҢз»ҷдҝқйҷ©е…¬еҸёзҡ„зЁіе®ҡеҸ‘еұ•еёҰжқҘжҢ‘жҲҳгҖӮ

пјҲ3пјүдҪҺеҲ©зҺҮзҺҜеўғиҝ«дҪҝдёӯеӣҪдҝқйҷ©е…¬еҸёеҲ¶е®ҡжӣҙжіЁйҮҚжңүж•Ҳиө„дә§иҙҹеҖәеҢ№й…Қзҡ„жҠ•иө„зӯ–з•Ҙ

йҡҸзқҖдёӯеӣҪдәәеҸЈиҖҒйҫ„еҢ–зҡ„йҖҗжёҗеҠ еү§пјҢдёӯй•ҝжңҹжқҘзңӢпјҢеҲ©зҺҮдёӢиЎҢжҳҜеҝ…然зҡ„и¶ӢеҠҝгҖӮзҹӯжңҹеҲ©зҺҮзҡ„еҸҳеҠЁеҠ еӨ§дәҶиө„дә§д»·еҖјзҡ„жіўеҠЁжҖ§пјҢиҖҢй•ҝжңҹеҲ©зҺҮзҡ„дёӢиЎҢи¶ӢеҠҝе°ҶеёҰжқҘеҲ©е·®еҸҠеҶҚжҠ•иө„жҚҹеӨұзҡ„йЈҺйҷ©пјҢиҖҢиӮЎзҘЁеёӮеңәзҡ„жіўеҠЁеҸҜиғҪдјҡзӣҙжҺҘеҪұе“Қдҝқйҷ©иө„йҮ‘зҡ„жҠ•иө„еӣһжҠҘгҖӮй•ҝжңҹжқҘзңӢпјҢдёӯй•ҝжңҹеҲ©зҺҮдёӢиЎҢи¶ӢеҠҝеҸҜиғҪеҜ№дҝқйҷ©е…¬еҸёеёҰжқҘиӢҘе№ІжҢ‘жҲҳпјҢеҢ…жӢ¬пјҡдҝқйҷ©иҙЈд»»еҮҶеӨҮйҮ‘еўһеҠ еҸҜиғҪеҜ№еҒҝд»ҳиғҪеҠӣеҸҠеҲ©ж¶Ұдә§з”ҹиҙҹйқўеҪұе“ҚпјӣеҶҚжҠ•иө„еҸҠдәҸжҚҹйЈҺйҷ©еҸҜиғҪеўһеҠ гҖӮдёӯеӣҪдҝқйҷ©е…¬еҸёе°ҶйңҖиҰҒиҝӣдёҖжӯҘеҠ ејәеҲ©зҺҮйЈҺйҷ©з®ЎзҗҶпјҢйҮҮеҸ–жңүж•Ҳзҡ„иө„дә§иҙҹеҖәеҢ№й…ҚпјҢеҗҢж—¶дё“жіЁдәҺдҝқйҷ©дё»дёҡпјҢдҝқжҢҒеҜ№иө„дә§з«ҜйЈҺйҷ©зҡ„иӯҰжғ•гҖӮ

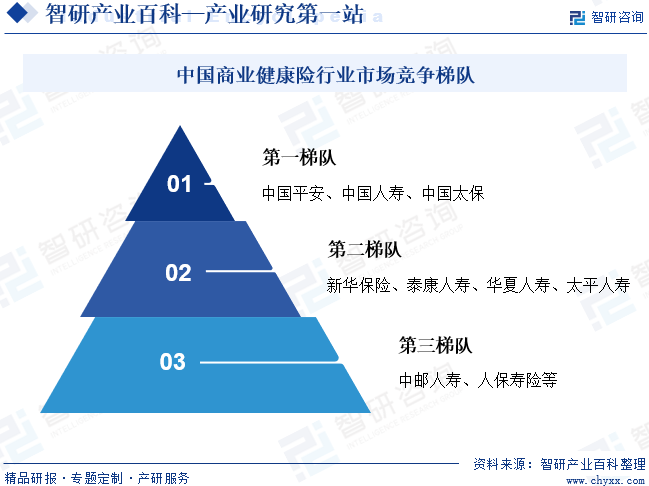

е…«гҖҒз«һдәүж јеұҖ

дёӯеӣҪеҒҘеә·дҝқйҷ©иЎҢдёҡеёӮеңәз«һдәүжўҜйҳҹеҸҜеҲҶдёәдёүдёӘзә§еҲ«гҖӮ第дёҖжўҜйҳҹд»ЈиЎЁдјҒдёҡдёәдёү家дҝқйҷ©йӣҶеӣўпјҢдёӯеӣҪдәәеҜҝгҖҒдёӯеӣҪе№іе®үгҖҒдёӯеӣҪеӨӘдҝқпјӣ第дәҢжўҜйҳҹдёәе®һеҠӣйӣ„еҺҡзҡ„дҝқйҷ©е…¬еҸёпјҢд»ЈиЎЁдјҒдёҡдёәж–°еҚҺдҝқйҷ©гҖҒжі°еә·дәәеҜҝгҖҒеҚҺеӨҸдәәеҜҝгҖҒеӨӘе№ідәәеҜҝзӯүпјӣ第дёүжўҜйҳҹдёәе…¶дҪҷжҸҗдҫӣеҒҘеә·дҝқйҷ©дёҡеҠЎзҡ„е°ҸеһӢдјҒдёҡпјҢеҰӮдёӯйӮ®дәәеҜҝгҖҒдәәдҝқеҜҝйҷ©зӯүгҖӮ

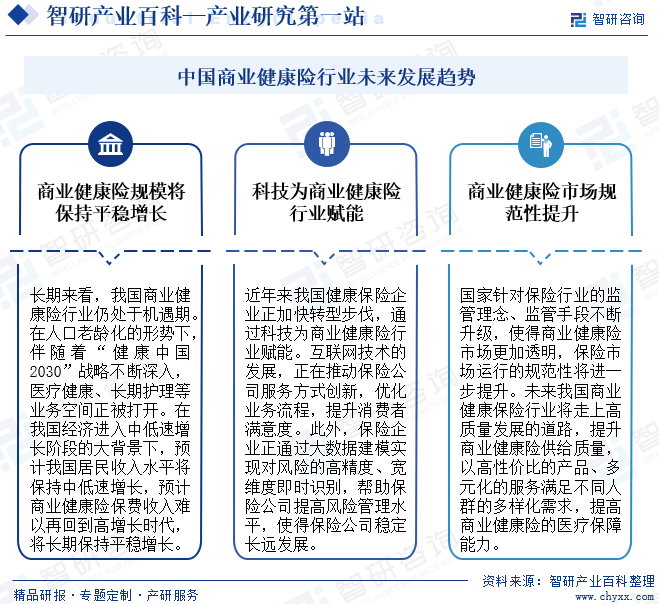

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

й•ҝжңҹжқҘзңӢпјҢжҲ‘еӣҪе•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡд»ҚеӨ„дәҺжңәйҒҮжңҹгҖӮеңЁдәәеҸЈиҖҒйҫ„еҢ–зҡ„еҪўеҠҝдёӢпјҢдјҙйҡҸзқҖвҖңеҒҘеә·дёӯеӣҪ2030вҖқжҲҳз•ҘдёҚж–ӯж·ұе…ҘпјҢеҢ»з–—еҒҘеә·гҖҒй•ҝжңҹжҠӨзҗҶзӯүдёҡеҠЎз©әй—ҙжӯЈиў«жү“ејҖгҖӮеңЁжҲ‘еӣҪз»ҸжөҺиҝӣе…ҘдёӯдҪҺйҖҹеўһй•ҝйҳ¶ж®өзҡ„еӨ§иғҢжҷҜдёӢпјҢжҲ‘еӣҪеұ…民收е…Ҙж°ҙе№іе°ҶдҝқжҢҒдёӯдҪҺйҖҹеўһй•ҝпјҢйў„и®Ўе•ҶдёҡеҒҘеә·йҷ©дҝқиҙ№ж”¶е…Ҙйҡҫд»ҘеҶҚеӣһеҲ°й«ҳеўһй•ҝж—¶д»ЈпјҢе°Ҷй•ҝжңҹдҝқжҢҒе№ізЁіеўһй•ҝгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеҒҘеә·дҝқйҷ©дјҒдёҡжӯЈеҠ еҝ«иҪ¬еһӢжӯҘдјҗпјҢйҖҡиҝҮ科жҠҖдёәе•ҶдёҡеҒҘеә·йҷ©иЎҢдёҡиөӢиғҪгҖӮдә’иҒ”зҪ‘жҠҖжңҜзҡ„еҸ‘еұ•пјҢжӯЈеңЁжҺЁеҠЁдҝқйҷ©е…¬еҸёжңҚеҠЎж–№ејҸеҲӣж–°пјҢдјҳеҢ–дёҡеҠЎжөҒзЁӢпјҢжҸҗеҚҮж¶Ҳиҙ№иҖ…ж»Ўж„ҸеәҰгҖӮжӯӨеӨ–пјҢдҝқйҷ©дјҒдёҡжӯЈйҖҡиҝҮеӨ§ж•°жҚ®е»әжЁЎе®һзҺ°еҜ№йЈҺйҷ©зҡ„й«ҳзІҫеәҰгҖҒе®Ҫз»ҙеәҰеҚіж—¶иҜҶеҲ«пјҢеё®еҠ©дҝқйҷ©е…¬еҸёжҸҗй«ҳйЈҺйҷ©з®ЎзҗҶж°ҙе№іпјҢдҪҝеҫ—дҝқйҷ©е…¬еҸёзЁіе®ҡй•ҝиҝңеҸ‘еұ•гҖӮеӣҪ家й’ҲеҜ№дҝқйҷ©иЎҢдёҡзҡ„зӣ‘з®ЎзҗҶеҝөгҖҒзӣ‘з®ЎжүӢж®өдёҚж–ӯеҚҮзә§пјҢдҪҝеҫ—е•ҶдёҡеҒҘеә·йҷ©еёӮеңәжӣҙеҠ йҖҸжҳҺпјҢдҝқйҷ©еёӮеңәиҝҗиЎҢзҡ„规иҢғжҖ§е°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮжңӘжқҘжҲ‘еӣҪе•ҶдёҡеҒҘеә·дҝқйҷ©иЎҢдёҡе°Ҷиө°дёҠй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„йҒ“и·ҜпјҢжҸҗеҚҮе•ҶдёҡеҒҘеә·йҷ©дҫӣз»ҷиҙЁйҮҸпјҢд»Ҙй«ҳжҖ§д»·жҜ”зҡ„дә§е“ҒгҖҒеӨҡе…ғеҢ–зҡ„жңҚеҠЎж»Ўи¶ідёҚеҗҢдәәзҫӨзҡ„еӨҡж ·еҢ–йңҖжұӮпјҢжҸҗй«ҳе•ҶдёҡеҒҘеә·йҷ©зҡ„еҢ»з–—дҝқйҡңиғҪеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ