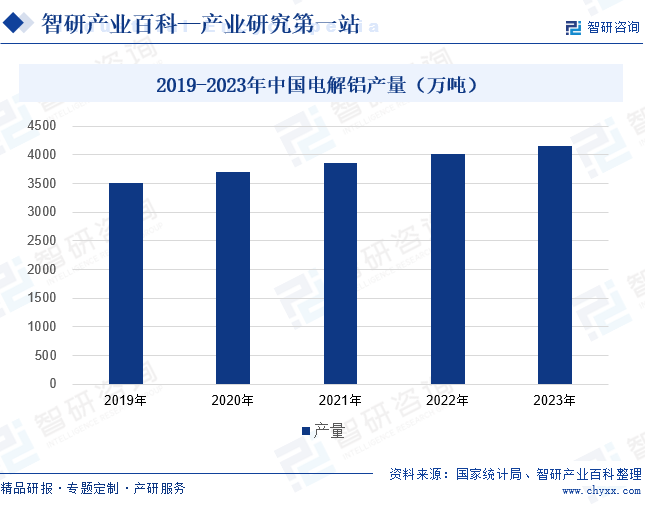

ж‘ҳиҰҒпјҡз”өи§Јй“қе·ҘдёҡжҳҜй«ҳиҖ—иғҪгҖҒй«ҳжұЎжҹ“дә§дёҡпјҢеҸ—еҲ°еӣҪ家иҠӮиғҪйҷҚзўіж”ҝзӯ–зҡ„дёҘж јзӣ‘з®ЎпјҢз”өи§Јй“қдә§йҮҸеўһеҠҝзӣёеҜ№иҫғдёәе№ізј“гҖӮ2019е№ҙиҮі2023е№ҙпјҢжҲ‘еӣҪз”өи§Јй“қдә§йҮҸзЁіжӯҘдёҠж¶ЁпјҢ2023е№ҙеўһиҮі4159.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.61%гҖӮдёӯеӣҪй“қдёҡжҳҜжҲ‘еӣҪй“қиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢз”өи§Јй“қдә§йҮҸиҝңи¶…е…¶д»–дјҒдёҡпјҢ2022е№ҙдә§йҮҸдёә688дёҮеҗЁпјҢ2023е№ҙдёҠеҚҠе№ҙдә§йҮҸд№ҹи¶…иҝҮдәҶ300дёҮеҗЁгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

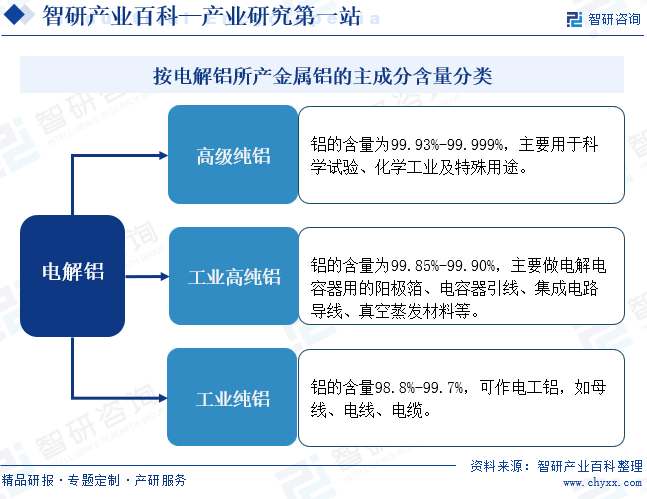

з”өи§Јй“қжҳҜд»Ҙж°§еҢ–й“қдҪңдёәжә¶иҙЁпјҢд»ҘзҶ”иһҚеҶ°жҷ¶зҹідҪңдёәжә¶еүӮпјҢд»Ҙзўізҙ дҪ“дҪңдёәйҳіжһҒпјҢй“қж¶ІдҪңдёәйҳҙжһҒпјҢйҖҡе…ҘејәеӨ§зҡ„зӣҙжөҒз”өеҗҺпјҢеңЁ950в„ғ-970в„ғдёӢпјҢеңЁз”өи§Јж§ҪеҶ…зҡ„дёӨжһҒдёҠиҝӣиЎҢз”өеҢ–еӯҰеҸҚеә”иҖҢеҫ—еҲ°зҡ„жңҖз»Ҳй“қдә§е“ҒгҖӮжҢүз”өи§Јй“қжүҖдә§йҮ‘еұһй“қзҡ„дё»жҲҗеҲҶеҗ«йҮҸдёҚеҗҢпјҢз”өи§Јй“қеҸҜд»ҘеҲҶжҲҗй«ҳзә§зәҜй“қгҖҒе·Ҙдёҡй«ҳзәҜй“қгҖҒе·ҘдёҡзәҜй“қпјҢе…¶дёӯпјҢй«ҳзә§зәҜй“қзҡ„й“қеҗ«йҮҸзӣёеҜ№иҫғй«ҳпјҢдё»иҰҒз”ЁдәҺ科еӯҰиҜ•йӘҢгҖҒеҢ–еӯҰе·Ҙдёҡд»ҘеҸҠзү№ж®Ҡз”ЁйҖ”гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

з”өи§Јй“қе·ҘдёҡжҳҜй«ҳиҖ—иғҪгҖҒй«ҳжұЎжҹ“дә§дёҡпјҢеҸ—еҲ°еӣҪ家иҠӮиғҪйҷҚзўіж”ҝзӯ–зҡ„дёҘж јзӣ‘з®ЎгҖӮиҝ‘е№ҙжқҘпјҢй’ҲеҜ№з”өи§Јй“қиЎҢдёҡзҡ„иҠӮиғҪйҷҚзўігҖҒдә§иғҪзҪ®жҚўж”ҝзӯ–йў‘еҮәпјҢеӣҪ家й«ҳеәҰйҮҚи§Ҷз”өи§Јй“қиЎҢдёҡзҡ„з»ҝиүІеҢ–иҪ¬еһӢеҸ‘еұ•гҖӮ2021е№ҙ12жңҲпјҢеӣҪеҠЎйҷўеҸ‘еёғгҖҠе…ідәҺеҚ°еҸ‘вҖңеҚҒеӣӣдә”вҖқиҠӮиғҪеҮҸжҺ’з»јеҗҲе·ҘдҪңж–№жЎҲзҡ„йҖҡзҹҘгҖӢпјҢжҳҺзЎ®е°ҶжңүиүІйҮ‘еұһеҲ—дёәйҮҚзӮ№иЎҢдёҡпјҢ并жҸҗеҮәеҲ°2025е№ҙпјҢз”өи§Јй“қиЎҢдёҡдә§иғҪе’Ңж•°жҚ®дёӯеҝғиҫҫеҲ°иғҪж•Ҳж ҮжқҶж°ҙе№ізҡ„жҜ”дҫӢи¶…иҝҮ30%гҖӮйҡҸеҗҺ2022е№ҙпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒз”ҹжҖҒзҺҜеўғйғЁзӯүйғЁй—Ёзӣёз»§еҸ‘еёғеӨҡжқЎж”ҝзӯ–пјҢеҸҚеӨҚејәи°ғиҰҒдёҘж јиҗҪе®һз”өи§Јй“қиЎҢдёҡдә§иғҪзҪ®жҚўж”ҝзӯ–пјҢ并且еңЁеӨ§ж°”жұЎжҹ“йҳІжІ»йҮҚзӮ№еҢәеҹҹдёҘзҰҒж–°еўһз”өи§Јй“қдә§иғҪгҖӮ2022е№ҙ7жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеҸ‘еёғзҡ„гҖҠе…ідәҺеҚ°еҸ‘е·ҘдёҡйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲзҡ„йҖҡзҹҘгҖӢдёӯпјҢиҝҳжҸҗеҮәеқҡжҢҒз”өи§Јй“қдә§иғҪжҖ»йҮҸзәҰжқҹпјҢз ”з©¶е·®ејӮеҢ–з”өи§Јй“қеҮҸйҮҸзҪ®жҚўж”ҝзӯ–гҖӮжҲ‘еӣҪз”өи§Јй“қиЎҢдёҡзҡ„дә§иғҪзҪ®жҚўжӯҘдјҗе°ҶйҖҗжӯҘеҠ еҝ«пјҢ并且зӣёе…іжҠҖжңҜж”№йҖ е’ҢеҚҮзә§д№ҹе°Ҷеҝ«йҖҹжҺЁиҝӣгҖӮ2023е№ҙ6жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүеҸ‘еёғзҡ„гҖҠе·ҘдёҡйҮҚзӮ№йўҶеҹҹиғҪж•Ҳж ҮжқҶж°ҙе№іе’ҢеҹәеҮҶж°ҙе№іпјҲ2023е№ҙзүҲпјүгҖӢдёӯжҸҗеҮәпјҢз”өи§Јй“қиЎҢдёҡеҺҹеҲҷдёҠеә”еңЁ2025е№ҙеә•еүҚе®ҢжҲҗжҠҖжңҜж”№йҖ жҲ–ж·ҳжұ°жҺЁеҮәпјҢжҲ‘еӣҪз”өи§Јй“қиЎҢдёҡе°ҶеҠ йҖҹиҪ¬еһӢеҚҮзә§гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒй“қеңҹзҹҝиө„жәҗеЈҒеһ’

й“қеңҹзҹҝжҳҜз”өи§Јй“қз”ҹдә§зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢе…¶иҙЁйҮҸе’Ңж•°йҮҸзӣҙжҺҘеҪұе“ҚеҲ°з”өи§Јй“қдјҒдёҡзҡ„з”ҹдә§ж•ҲзҺҮе’ҢжҲҗжң¬гҖӮз”ұдәҺй“қеңҹзҹҝиө„жәҗзҡ„еҲҶеёғдёҚеқҮе’ҢејҖйҮҮйҡҫеәҰдёҚеҗҢпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡеҸҜиғҪйңҖиҰҒйқўдёҙиө„жәҗиҺ·еҸ–еӣ°йҡҫгҖҒжҲҗжң¬й«ҳжҳӮзӯүй—®йўҳгҖӮжӯӨеӨ–пјҢй“қеңҹзҹҝиө„жәҗзҡ„ејҖйҮҮе’ҢеҲ©з”Ёд№ҹйңҖиҰҒз¬ҰеҗҲзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„иҰҒжұӮпјҢиҝҷд№ҹеўһеҠ дәҶж–°иҝӣе…ҘдјҒдёҡзҡ„йҡҫеәҰе’ҢжҲҗжң¬гҖӮ

2гҖҒзҺҜдҝқжҠҖжңҜеЈҒеһ’

з”өи§Јй“қиЎҢдёҡдҪңдёәиғҪжәҗеҜҶйӣҶеһӢдә§дёҡпјҢйқўдёҙзқҖдёҘж јзҡ„зҺҜдҝқжҠҖжңҜеЈҒеһ’пјҢдё»иҰҒдҪ“зҺ°еңЁиғҪжәҗж¶ҲиҖ—гҖҒжұЎжҹ“зү©жҺ’ж”ҫе’Ңеәҹејғзү©еӨ„зҗҶзӯүж–№йқўгҖӮдёәдәҶйҷҚдҪҺиғҪиҖ—пјҢдјҒдёҡйңҖйҮҮз”Ёе…Ҳиҝӣзҡ„иҠӮиғҪжҠҖжңҜпјҢеҰӮжҸҗй«ҳз”өжөҒж•ҲзҺҮе’ҢйҷҚдҪҺз”өи§Јж§ҪзғӯжҚҹеӨұгҖӮеҗҢж—¶пјҢеҮҸе°‘ж°ҹеҢ–зү©гҖҒзЎ«еҢ–зү©зӯүжңүе®іж°”дҪ“зҡ„жҺ’ж”ҫд№ҹжҳҜжҠҖжңҜжҢ‘жҲҳд№ӢдёҖпјҢйңҖйҖҡиҝҮж”№иҝӣз”ҹдә§е·ҘиүәгҖҒй…ҚеӨҮдё“дёҡеҮҖеҢ–и®ҫеӨҮжқҘе®һзҺ°гҖӮзҺҜдҝқжҠҖжңҜеЈҒеһ’дёҚд»…иҰҒжұӮдјҒдёҡеҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…ҘпјҢиҝҳйңҖдёҺж”ҝеәңгҖҒз§‘з ”жңәжһ„зӯүеҗҲдҪңпјҢе…ұеҗҢжҺЁеҠЁзҺҜдҝқжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§гҖӮ

3гҖҒж”ҝзӯ–еЈҒеһ’

з”өи§Јй“қиЎҢдёҡзҡ„ж”ҝзӯ–еЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁж”ҝеәңеҜ№дә§иғҪ规模гҖҒзҺҜдҝқиҰҒжұӮгҖҒиғҪжәҗж¶ҲиҖ—зӯүж–№йқўзҡ„дёҘж ји°ғжҺ§е’Ңз®ЎзҗҶгҖӮж”ҝеәңйҖҡиҝҮеҲ¶е®ҡе’Ңе®һж–ҪдёҖзі»еҲ—ж”ҝзӯ–пјҢеҰӮдә§иғҪзҪ®жҚўж”ҝзӯ–гҖҒзҺҜдҝқжҺ’ж”ҫж ҮеҮҶгҖҒиғҪиҖ—еҸҢжҺ§зӯүпјҢеҜ№з”өи§Јй“қиЎҢдёҡзҡ„з”ҹдә§и§„жЁЎгҖҒзҺҜдҝқжІ»зҗҶе’ҢиғҪжәҗж¶ҲиҖ—зӯүж–№йқўиҝӣиЎҢдәҶдёҘж јзҡ„йҷҗеҲ¶е’ҢзәҰжқҹгҖӮиҝҷдәӣж”ҝзӯ–иҰҒжұӮдјҒдёҡеңЁжү©еӨ§з”ҹдә§и§„жЁЎгҖҒжҸҗй«ҳзҺҜдҝқжІ»зҗҶж°ҙе№ігҖҒйҷҚдҪҺиғҪиҖ—зӯүж–№йқўеҝ…йЎ»иҫҫеҲ°дёҖе®ҡзҡ„ж ҮеҮҶпјҢеўһеҠ дәҶдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬е’ҢйҡҫеәҰгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өи§Јй“қдә§дёҡй“ҫз»“жһ„з®ҖеҚ•гҖҒз”ҹдә§е·ҘиүәжҲҗзҶҹпјҢз”өи§Јй“қз”ҹдә§е·Ҙиүәз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•е·Із»ҸжҲҗдёәе·ҘдёҡеҲ¶еӨҮеҺҹй“қзҡ„е”ҜдёҖи·Ҝеҫ„гҖӮз”өи§Јй“қдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәж°§еҢ–й“қгҖҒз”өеҠӣд»ҘеҸҠеҶ°жҷ¶зҹізӯүеҺҹжқҗж–ҷгҖӮдёӯжёёдёәз”өи§Јй“қз”ҹдә§пјҢйҖҡиҝҮе°Ҷж°§еҢ–й“қдёҺеҶ°жҷ¶зҹіиҝӣиЎҢиһҚеҗҲеҪўжҲҗеӨҡзӣёз”өи§ЈиҙЁдҪ“зі»пјҢ然еҗҺд»Ҙзўізҙ дёәйҳіжһҒиҝӣиЎҢйҖҡз”өпјҢйҳіжһҒз«Ҝз”ҹжҲҗдёҖж°§еҢ–зўігҖҒ дәҢж°§еҢ–зўіпјҢйҳҙжһҒз«Ҝдә§еҮәй“қж°ҙпјҢд»ҺиҖҢеҪўжҲҗз”өи§Јй“қгҖӮдёӢжёёдёәй“қеҗҲйҮ‘гҖҒй“қеһӢжқҗгҖҒй“қжқҝжқҗгҖҒй“қз®”жқҗзӯүй“қеҠ е·Ҙдә§е“ҒпјҢ并жңҖз»Ҳеә”з”ЁеңЁе»әзӯ‘гҖҒиҪЁйҒ“дәӨйҖҡгҖҒжұҪиҪҰгҖҒз”өеҠӣзӯүйўҶеҹҹгҖӮз”өи§Јй“қиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

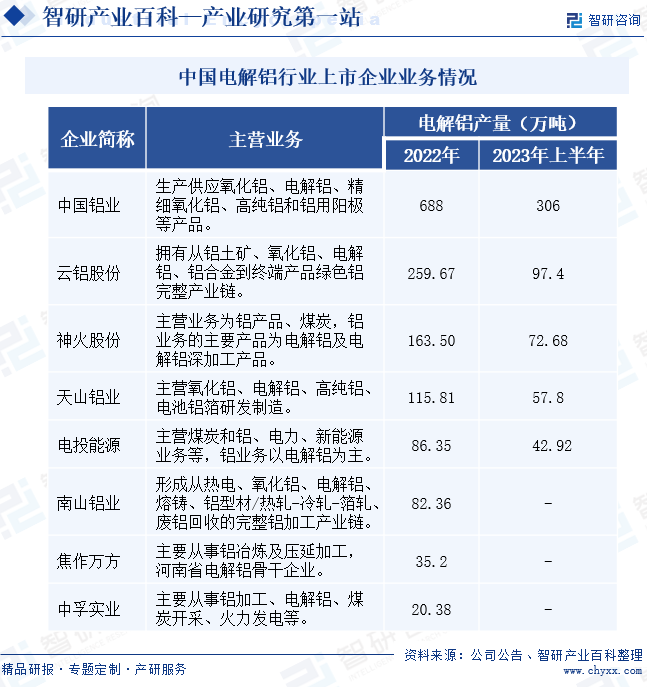

дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёңеҢ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қж°ёе…ҙжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯе…ҙеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪ家з”өзҪ‘жңүйҷҗе…¬еҸё е№ҝдёңз”өзҪ‘жңүйҷҗиҙЈд»»е…¬еҸё жө·еҚ—з”өзҪ‘жңүйҷҗиҙЈд»»е…¬еҸё дёӯеӣҪеҚ—ж–№з”өзҪ‘жңүйҷҗиҙЈд»»е…¬еҸё ж°ёжҳҢжі°зҗҰеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё ж”ёеҺҝиғңеҲ©ж°ҹеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·„еҚҡеҢ—ж–—жҳҹеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝдёүз§ҰиғҪжәҗй•ҝе®Ҹй“қдёҡжңүйҷҗе…¬еҸё

дёӯеӣҪй“қдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дёңеҢ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қж°ёе…ҙжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯе…ҙеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪ家з”өзҪ‘жңүйҷҗе…¬еҸё е№ҝдёңз”өзҪ‘жңүйҷҗиҙЈд»»е…¬еҸё жө·еҚ—з”өзҪ‘жңүйҷҗиҙЈд»»е…¬еҸё дёӯеӣҪеҚ—ж–№з”өзҪ‘жңүйҷҗиҙЈд»»е…¬еҸё ж°ёжҳҢжі°зҗҰеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё ж”ёеҺҝиғңеҲ©ж°ҹеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·„еҚҡеҢ—ж–—жҳҹеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝдёүз§ҰиғҪжәҗй•ҝе®Ҹй“қдёҡжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

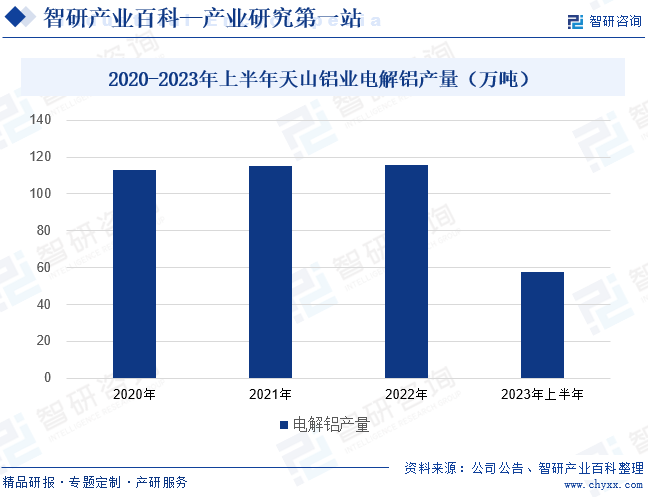

пјҲ1пјүеӨ©еұұй“қдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

еӨ©еұұй“қдёҡдё“жіЁй“қиЎҢдёҡдёүеҚҒе№ҙпјҢдёҚж–ӯдјҳеҢ–дә§дёҡеёғеұҖе’Ңиө„жәҗй…ҚеӨҮпјҢеңЁиө„жәҗе’ҢиғҪжәҗеҜҢйӣҶзҡ„еҢәеҹҹе…ҙе»әдә§дёҡеҹәең°пјҢеҪўжҲҗдәҶд»Һй“қеңҹзҹҝгҖҒж°§еҢ–й“қеҲ°з”өи§Јй“қгҖҒй«ҳзәҜй“қгҖҒз”өжұ й“қз®”з ”еҸ‘еҲ¶йҖ зҡ„дёҠдёӢжёёдёҖдҪ“еҢ–пјҢ并й…ҚеҘ—иҮӘеӨҮз”өеҺӮе’ҢиҮӘеӨҮйў„з„ҷйҳіжһҒзҡ„е®Ңж•ҙй“қдә§дёҡй“ҫеёғеұҖгҖӮеӨ©еұұй“қдёҡзҡ„з”өи§Јй“қз”ҹдә§еҹәең°дҪҚдәҺеӣҪ家зә§зҹіжІіеӯҗз»ҸжөҺжҠҖжңҜејҖеҸ‘еҢәпјҢеӨ©й“қжңүйҷҗе»әжҲҗ120дёҮеҗЁз”өи§Јй“қдә§иғҪпјҢ并й…ҚеҘ—иҮӘеӨҮеҸ‘з”өжңәз»„е’ҢйҳіжһҒзўізҙ дә§иғҪпјҢж»Ўи¶із”өи§Јй“қз”ҹдә§йңҖиҰҒгҖӮеңЁеӣҪ家ж”ҝзӯ–зҡ„зӣ‘з®ЎдёӢпјҢеӨ©еұұй“қдёҡзҡ„з”өи§Јй“қе№ҙдә§йҮҸеўһе№…е°ҸпјҢ2021е№ҙе’Ң2022е№ҙйғҪзЁіе®ҡеңЁ115дёҮеҗЁе·ҰеҸігҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеӨ©еұұй“қдёҡзҡ„з”өи§Јй“қдә§йҮҸдёә57.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.64%пјҢ继з»ӯеҒҸејұеўһй•ҝгҖӮ

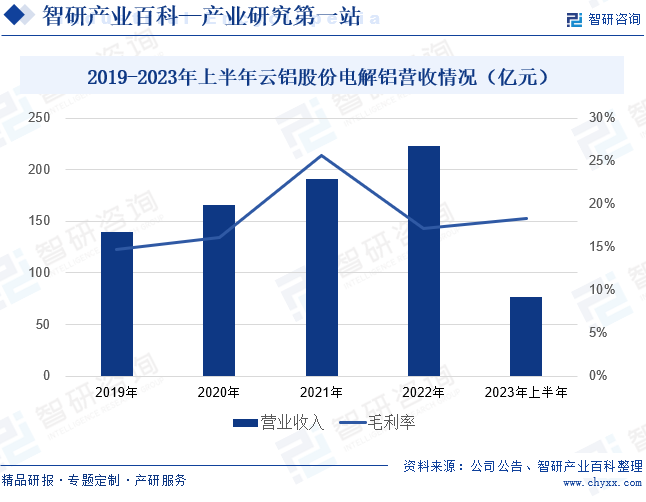

пјҲ2пјүдә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

дә‘й“қиӮЎд»ҪжҳҜеӣҪеҶ…规模жңҖеӨ§зҡ„з»ҝиүІдҪҺзўій“қдҫӣеә”е•ҶпјҢеқҡжҢҒд»Ҙжү“йҖ з»ҝиүІгҖҒдҪҺзўігҖҒжё…жҙҒгҖҒеҸҜжҢҒз»ӯзҡ„з»ҝиүІй“қдёҖдҪ“еҢ–дә§дёҡжЁЎејҸдёәж ёеҝғпјҢжһ„е»әдәҶд»Һй“қеңҹзҹҝгҖҒж°§еҢ–й“қгҖҒз”өи§Јй“қгҖҒй“қеҗҲйҮ‘еҲ°з»Ҳз«Ҝдә§е“Ғз»ҝиүІй“қе®Ңж•ҙдә§дёҡй“ҫгҖӮ2019е№ҙиҮі2022е№ҙпјҢдә‘й“қиӮЎд»Ҫзҡ„з”өи§Јй“қиҗҘдёҡ收е…ҘжҢҒз»ӯдёҠж¶ЁпјҢ2022е№ҙеўһиҮі223.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.47%гҖӮ2023е№ҙпјҢдә‘й“қиӮЎд»Ҫзҡ„з”өи§Јй“қиҗҘ收еўһеҠҝеҮҸејұпјҢдёҠеҚҠе№ҙиҗҘдёҡ收е…Ҙдёә76.78дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘35.74%пјҢжҜӣеҲ©зҺҮдёә18.37%пјҢеҗҢжҜ”еҮҸе°‘1.23дёӘзҷҫеҲҶзӮ№гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„з”өи§Јй“қз”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪпјҢз”өи§Јй“қдә§иғҪеҚ е…Ёзҗғзҡ„дёҖеҚҠд»ҘдёҠгҖӮеӣҪеҶ…з»ҸжөҺеҸ‘еұ•жҺЁеҠЁз”өи§Јй“қйңҖжұӮеўһеӨҡпјҢ2019е№ҙиҮі2023е№ҙпјҢжҲ‘еӣҪз”өи§Јй“қдә§йҮҸзЁіжӯҘдёҠж¶ЁпјҢ2023е№ҙеўһиҮі4159.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.61%гҖӮжҲ‘еӣҪз”өи§Јй“қдә§йҮҸеўһеҠҝзӣёеҜ№иҫғдёәе№ізј“пјҢдё»иҰҒжҳҜз”ұдәҺеӣҪеҶ…зҺҜдҝқж”ҝзӯ–дёҚж–ӯи¶ӢдёҘпјҢиҖҢз”өи§Јй“қжҳҜзҺҜдҝқж”ҝзӯ–зӣ‘з®Ўзҡ„йҮҚзӮ№иЎҢдёҡпјҢе…¶дә§иғҪжү©еј еҸ—еҲ°ж”ҝзӯ–зҡ„йҷҗеҲ¶гҖӮиҝ‘е№ҙжқҘпјҢз”өи§Јй“қзҡ„дә§иғҪзҪ®жҚўж”ҝзӯ–дёҘж јиҗҪе®һпјҢдјҒдёҡд№ҹеҠ еҝ«з»ҝиүІжҠҖжңҜзҡ„з ”еҸ‘е’Ңеә”з”ЁгҖӮеңЁйңҖжұӮеўһй•ҝгҖҒжҠҖжңҜеҚҮзә§д»ҘеҸҠж”ҝзӯ–ж”ҜжҢҒзӯүеӨҡйҮҚеҲ©еҘҪеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪз”өи§Јй“қдә§йҮҸжңүжңӣ继з»ӯзЁіжӯҘдёҠж¶ЁгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеәһеӨ§зҡ„еёӮеңәйңҖжұӮ

з”өи§Јй“қеңЁе»әзӯ‘гҖҒжұҪиҪҰзӯүиҜёеӨҡйўҶеҹҹйғҪжңүжүҖеә”з”ЁпјҢе°Өе…¶иҝ‘е№ҙжқҘжұҪиҪҰиҪ»йҮҸеҢ–еҸ‘еұ•жӢүеҠЁй“қж¶Ҳиҙ№йңҖжұӮеўһй•ҝпјҢдёәз”өи§Јй“қеёҰжқҘзҡ„е№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮе»әзӯ‘гҖҒдәӨйҖҡгҖҒз”өеӯҗзӯүиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еёҰеҠЁй“қжқҗйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиҝҷзӣҙжҺҘжҺЁеҠЁдәҶз”өи§Јй“қдә§иғҪзҡ„жү©еӨ§е’Ңз”ҹдә§и§„жЁЎзҡ„жҸҗеҚҮгҖӮеҗҢж—¶пјҢеәһеӨ§зҡ„еёӮеңәйңҖжұӮд№ҹдҝғиҝӣдәҶз”өи§Јй“қиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҢжңүеҠ©дәҺжҸҗеҚҮиЎҢдёҡж•ҙдҪ“з«һдәүеҠӣе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•иғҪеҠӣгҖӮ

пјҲ2пјүдә§дёҡй“ҫеҚҸеҗҢеҸ‘еұ•

жҲ‘еӣҪжҳҜдё–з•ҢдёҠйҰ–дёӘе…·жңүй“қе®Ңж•ҙдә§дёҡй“ҫзҡ„е·ҘдёҡеӨ§еӣҪпјҢе°Өе…¶й“қеҶ¶зӮјеҸҠеҠ е·ҘзҺҜиҠӮзҡ„дә§иғҪе’Ңдә§йҮҸйғҪдҪҚеұ…дё–з•ҢйҰ–дҪҚпјҢй“қдә§дёҡй“ҫеҚҸеҗҢеҸ‘еұ•гҖӮеҚҸеҗҢеҸ‘еұ•зҡ„дә§дёҡй“ҫиғҪеӨҹзЎ®дҝқеҺҹжқҗж–ҷзҡ„зЁіе®ҡдҫӣеә”пјҢйҷҚдҪҺз”өи§Јй“қдјҒдёҡзҡ„йҮҮиҙӯжҲҗжң¬е’Ңеә“еӯҳйЈҺйҷ©гҖӮеҗҢж—¶пјҢдёҠжёёзҡ„й“қеңҹзҹҝе’Ңж°§еҢ–й“қз”ҹдә§зҺҜиҠӮдёҺз”өи§Јй“қзҺҜиҠӮзҙ§еҜҶй…ҚеҗҲпјҢиғҪзЎ®дҝқеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңдҫӣеә”йҮҸж»Ўи¶із”ҹдә§йңҖжұӮгҖӮеҸҰеӨ–пјҢдҝЎжҒҜжҠҖжңҜиөӢиғҪдҪҝеҫ—й“қдә§дёҡй“ҫеҗ„зҺҜиҠӮд№Ӣй—ҙдҝЎжҒҜе…ұдә«гҖҒеҚҸеҗҢдҪңдёҡпјҢжҸҗй«ҳж•ҙдҪ“иҝҗиҗҘж•ҲзҺҮпјҢжңүеҠ©дәҺжҺЁеҠЁиЎҢдёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ3пјүеӣҪйҷ…иҙёжҳ“жңәдјҡеўһеӨҡ

йҡҸзқҖе…ЁзҗғеҢ–зҡ„еҸ‘еұ•пјҢжҲ‘еӣҪз”өи§Јй“қиЎҢдёҡзҡ„еӣҪйҷ…иҙёжҳ“е’ҢжҠ•иө„жңәдјҡд№ҹдёҚж–ӯеўһеҠ гҖӮ并且пјҢжҲ‘еӣҪз”өи§Јй“қдә§иғҪе’Ңдә§е“ҒиҙЁйҮҸдёҚж–ӯжҸҗеҚҮпјҢд№ҹеўһејәе…¶еӣҪйҷ…з«һдәүе®һеҠӣгҖӮеӣҪйҷ…иҙёжҳ“зҡ„жӢ“еұ•дёәз”өи§Јй“қдјҒдёҡжҸҗдҫӣдәҶжӣҙе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙпјҢжңүеҠ©дәҺеўһеҠ еҮәеҸЈйҮҸгҖӮеҗҢж—¶пјҢеӣҪйҷ…иҙёжҳ“зҡ„еўһеӨҡд№ҹдҝғиҝӣдәҶз”өи§Јй“қиЎҢдёҡзҡ„жҠҖжңҜдәӨжөҒдёҺеҗҲдҪңпјҢжҲ‘еӣҪдјҒдёҡеҸҜд»Ҙеј•иҝӣеӣҪеӨ–е…Ҳиҝӣзҡ„жҠҖжңҜе’Ңи®ҫеӨҮпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢжҺЁеҠЁиЎҢдёҡзҡ„жҢҒз»ӯеҲӣж–°е’ҢеҚҮзә§гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүзҺҜдҝқж”ҝзӯ–и¶ӢдёҘ

жҲ‘еӣҪвҖңеҸҢзўівҖқж”ҝзӯ–жҢҒз»ӯжҺЁиҝӣпјҢзҺҜдҝқж”ҝзӯ–дёҚж–ӯеҠ дёҘпјҢз”өи§Јй“қиЎҢдёҡзҡ„зҺҜдҝқж ҮеҮҶд№ҹдёҚж–ӯеҚҮзә§гҖӮдёҘж јзҡ„зҺҜдҝқиҰҒжұӮиҝ«дҪҝз”өи§Јй“қдјҒдёҡжҠ•е…ҘжӣҙеӨҡиө„йҮ‘з”ЁдәҺзҺҜдҝқи®ҫж–Ҫе»әи®ҫе’ҢеҚҮзә§пјҢиҝҷеўһеҠ дәҶдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬гҖӮеҗҢж—¶пјҢжҲ‘еӣҪзҺҜдҝқж”ҝзӯ–еҠ дёҘд№ҹйҷҗеҲ¶дәҶз”өи§Јй“қдә§иғҪзҡ„жү©еј пјҢеҜ№иЎҢдёҡзҡ„дә§иғҪеўһй•ҝеёҰжқҘдәҶдёҖе®ҡзҡ„еҺӢеҠӣгҖӮеҸҰеӨ–пјҢзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳиҝҳе°ҶеҠ еҝ«дҪҺз«Ҝдә§иғҪзҡ„еҮәжё…пјҢдёҚз¬ҰеҗҲж ҮеҮҶзҡ„дјҒдёҡйқўдёҙж·ҳжұ°йЈҺйҷ©гҖӮ

пјҲ2пјүеҺҹжқҗж–ҷиҝӣеҸЈдҫқиө–еәҰй«ҳ

й“қеңҹзҹҝжҳҜз”өи§Јй“қз”ҹдә§жңҖйҮҚиҰҒгҖҒжңҖж ёеҝғзҡ„зҹҝзҹіиө„жәҗпјҢдҪҶеӣҪеҶ…й“қеңҹзҹҝдҫӣйңҖзјәеҸЈиҫғеӨ§пјҢиҝӣеҸЈдҫқиө–еәҰй«ҳгҖӮиҖҢй“қеңҹзҹҝиҝӣеҸЈдҫқиө–еәҰй«ҳж„Ҹе‘ізқҖз”өи§Јй“қдјҒдёҡеңЁеҺҹжқҗж–ҷдҫӣеә”дёҠеҸ—еӣҪйҷ…еёӮеңәеҪұе“ҚиҫғеӨ§пјҢдёҖж—Ұе…Ёзҗғиҙёжҳ“зҺҜеўғеҸ‘з”ҹеҸҳеҢ–жҲ–дҫӣеә”еӣҪеҮәзҺ°й—®йўҳпјҢдјҒдёҡзҡ„еҺҹжқҗж–ҷдҫӣеә”еҸҜиғҪеҸ—еҲ°еҶІеҮ»пјҢеҜјиҮҙз”ҹдә§дёӯж–ӯжҲ–жҲҗжң¬дёҠеҚҮгҖӮеҗҢж—¶пјҢиҝӣеҸЈеҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁд№ҹдјҡзӣҙжҺҘеҪұе“ҚеҲ°з”өи§Јй“қзҡ„з”ҹдә§жҲҗжң¬пјҢиҝӣиҖҢеҪұе“ҚдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮ

пјҲ3пјүдә§иғҪиҝҮеү©

з”ұдәҺиҝҮеҺ»дјҒдёҡзҡ„йқһзҗҶжҖ§жҠ•иө„пјҢжҲ‘еӣҪз”өи§Јй“қдә§иғҪиҝ…йҖҹеўһй•ҝгҖӮеҰӮд»ҠпјҢйҡҸзқҖз”өи§Јй“қйңҖжұӮеўһеҠҝж”ҫзј“пјҢжҲ‘еӣҪз”өи§Јй“қиЎҢдёҡеҮәзҺ°дә§иғҪиҝҮеү©зҡ„й—®йўҳгҖӮиҝҮеү©зҡ„дә§иғҪеҜјиҮҙеёӮеңәдҫӣиҝҮдәҺжұӮпјҢдҪҝеҫ—й“қд»·дҪҺиҝ·пјҢдјҒдёҡеҲ©ж¶Ұз©әй—ҙеҸ—еҲ°дёҘйҮҚеҺӢзј©гҖӮдә§иғҪиҝҮеү©иҝҳе°ҶеҠ еү§иЎҢдёҡеҶ…зҡ„з«һдәүпјҢдјҒдёҡдёәдәҶдәүеӨәеёӮеңәд»ҪйўқпјҢеҸҜиғҪйҮҮеҸ–д»·ж јжҲҳзӯүйқһзҗҶжҖ§з«һдәүжүӢж®өпјҢиҝӣдёҖжӯҘжҒ¶еҢ–иЎҢдёҡзҺҜеўғпјҢдёҚеҲ©дәҺиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дёғгҖҒз«һдәүж јеұҖ

дёӯеӣҪй“қдёҡжҳҜжҲ‘еӣҪй“қиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢз»јеҗҲе®һеҠӣдҪҚеұ…е…Ёзҗғй“қиЎҢдёҡеүҚеҲ—пјҢжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж°§еҢ–й“қгҖҒз”өи§Јй“қгҖҒзІҫз»Ҷж°§еҢ–й“қгҖҒй«ҳзәҜй“қе’Ңй“қз”ЁйҳіжһҒз”ҹдә§дҫӣеә”е•ҶгҖӮдёӯеӣҪй“қдёҡзҡ„з”өи§Јй“қдә§йҮҸиҝңи¶…е…¶д»–дјҒдёҡпјҢ2022е№ҙдә§йҮҸдёә688дёҮеҗЁпјҢ2023е№ҙдёҠеҚҠе№ҙдә§йҮҸд№ҹи¶…иҝҮдәҶ300дёҮеҗЁгҖӮдә‘й“қиӮЎд»Ҫзҡ„з”өи§Јй“қдә§йҮҸд»…ж¬ЎдәҺдёӯеӣҪй“қдёҡпјҢ2022е№ҙдә§йҮҸи¶…иҝҮ250дёҮеҗЁпјҢдә§иғҪдјҳеҠҝд№ҹиҫғдёәжҳҺжҳҫгҖӮзҘһзҒ«иӮЎд»Ҫе’ҢеӨ©еұұй“қдёҡзҡ„дә§йҮҸдҪҚдәҺ第дәҢжўҜйҳҹпјҢе№ҙдә§йҮҸеқҮиҫҫеҲ°зҷҫдёҮеҗЁзә§еҲ«пјҢ2022е№ҙз”өи§Јй“қдә§йҮҸеҲҶеҲ«дёә163.5дёҮеҗЁгҖҒ115.81дёҮеҗЁгҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”өи§Јй“қиЎҢдёҡзҡ„еёӮеңәйӣҶдёӯеәҰеӨ„дәҺиҫғй«ҳж°ҙе№іпјҢеңЁеӣҪ家зҺҜдҝқж”ҝзӯ–зӯүеӨҡеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢз”өи§Јй“қдә§иғҪиҝҳе°Ҷ继з»ӯеҗ‘дјҳеҠҝдјҒдёҡйӣҶдёӯгҖӮ

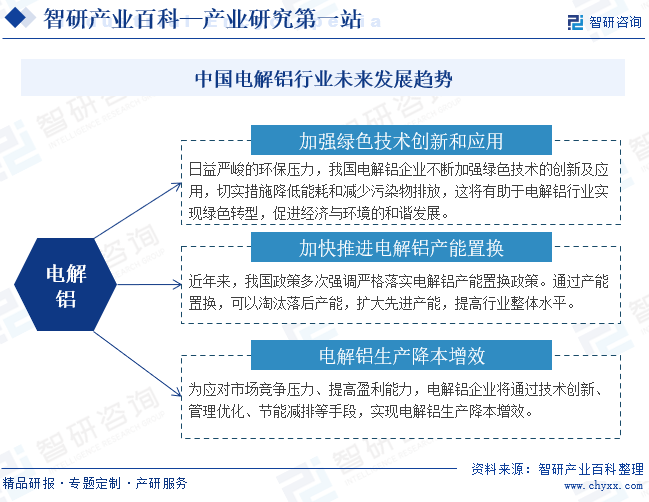

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢз”өи§Јй“қиЎҢдёҡдҪңдёәй«ҳиғҪиҖ—гҖҒй«ҳжҺ’ж”ҫзҡ„дә§дёҡпјҢеҝ…йЎ»йҮҮеҸ–еҲҮе®һжҺӘж–ҪйҷҚдҪҺиғҪиҖ—е’ҢеҮҸе°‘жұЎжҹ“зү©жҺ’ж”ҫгҖӮдјҒдёҡе°ҶдёҚж–ӯеҠ ејәз»ҝиүІжҠҖжңҜзҡ„еҲӣж–°е’Ңеә”з”ЁпјҢе®һзҺ°з”өи§Јй“қиЎҢдёҡз»ҝиүІиҪ¬еһӢгҖӮеңЁж”ҝзӯ–зҡ„ж–ҪеҺӢдёӢпјҢжҲ‘еӣҪз”өи§Јй“қиЎҢдёҡзҡ„дә§иғҪзҪ®жҚўжӯҘдјҗд№ҹе°ҶдёҚж–ӯеҠ еҝ«пјҢдјҳеҢ–дә§иғҪеёғеұҖгҖҒжҺЁеҠЁиЎҢдёҡиҪ¬еһӢеҚҮзә§гҖӮиҝҷд№ҹжңүеҠ©дәҺзј“и§ЈжҲ‘еӣҪз”өи§Јй“қиЎҢдёҡдә§иғҪиҝҮеү©й—®йўҳпјҢйҒҝе…Қиө„жәҗжөӘиҙ№е’ҢжҒ¶жҖ§з«һдәүгҖӮеҸҰеӨ–пјҢйҡҸзқҖеёӮеңәз«һдәүйҖҗжёҗеҠ еү§пјҢз”өи§Јй“қдјҒдёҡиҝҳе°ҶйҖҡиҝҮеӨҡз§ҚжүӢж®өпјҢе®һзҺ°з”өи§Јй“қз”ҹдә§йҷҚжң¬еўһж•ҲпјҢжҸҗй«ҳдјҒдёҡзӣҲеҲ©иғҪеҠӣпјҢжҺЁеҠЁиЎҢдёҡжҠҖжңҜиҝӣжӯҘе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪз”өи§Јй“қдә§йҮҸеҸҠйҮҚзӮ№дјҒдёҡеҜ№жҜ”жғ…еҶөпјҲдёӯеӣҪй“қдёҡVSзҘһзҒ«иӮЎд»ҪVSдә‘й“қиӮЎд»ҪVSдёӯеӯҡе®һдёҡVSеӨ©еұұй“қдёҡпјү[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪз”өи§Јй“қиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡеҸҢзўідёӢз”өи§Јй“қе‘ҲзҺ°дә§иғҪдёӢйҷҚгҖҒдә§йҮҸдёҚйҷҚзҡ„и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/2022/02/R5438WL7E1_m.jpg?x-oss-process=style/w320)