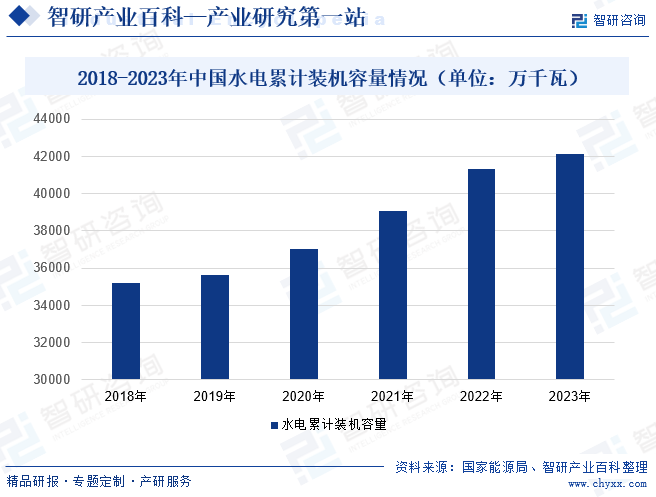

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸжҢҒз»ӯеўһй•ҝпјҢеҠ д№Ӣз»ҝиүІзҺҜдҝқж”ҝзӯ–зҡ„иҰҒжұӮпјҢдҪҝеҫ—еҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮиҖҢжҲ‘еӣҪеҸҜеҶҚз”ҹз”өеҠӣжқҘжәҗдё»иҰҒд»Ҙж°ҙз”өдёәдё»пјҢзӣ®еүҚе·ІжӢҘжңү5дёӘдё–з•ҢжҺ’еҗҚеүҚ12еӨ§зҡ„ж°ҙз”өз«ҷпјҢз®ЎзҗҶдәҶе…ЁзҗғжңҖеӨҡзҡ„зҷҫдёҮеҚғз“Ұзә§ж°ҙз”өжңәз»„пјҢе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж°ҙз”өз”ҹдә§еӣҪгҖӮ2023е№ҙд»ҘжқҘпјҢйҡҸзқҖжҲ‘еӣҪдёҚж–ӯеҠ еӨ§еҜ№ж°ҙз”өйЎ№зӣ®зҡ„жҠ•иө„пјҢж°ҙз”өз«ҷйЎ№зӣ®йҷҶз»ӯжҠ•дә§пјҢдҪҝеҫ—жҲ‘еӣҪж°ҙз”өиЈ…жңәе®№йҮҸдёҚж–ӯеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙпјҢдёӯеӣҪж°ҙз”өзҙҜи®ЎиЈ…жңәе®№йҮҸ42154дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ1.8%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж°ҙз”өйҖҡеёёжҢҮзҡ„жҳҜж°ҙеҠӣеҸ‘з”өпјҢиҝҷжҳҜдёҖз§ҚеҲ©з”Ёж°ҙзҡ„жңәжў°иғҪиҪ¬жҚўдёәз”өиғҪзҡ„иҝҮзЁӢгҖӮж°ҙз”өжҳҜдёҖз§Қжё…жҙҒзҡ„еҸҜеҶҚз”ҹиғҪжәҗпјҢе…·жңүжұЎжҹ“зЁӢеәҰиҫғдҪҺгҖҒиҝҗиЎҢжҲҗжң¬иҫғдҪҺпјҢж–№дҫҝз”өеҠӣи°ғеі°зӯүзү№зӮ№пјҢеҜ№жҸҗй«ҳиө„жәҗеҲ©з”ЁзҺҮе’Ңз»ҸжөҺзӨҫдјҡзҡ„е…ЁйқўеҸ‘еұ•жңүзқҖйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮзӣ®еүҚпјҢж°ҙз”өеҺӮзҡ„еҲҶзұ»ж–№ејҸеҫҲеӨҡпјҢжҢүйӣҶдёӯиҗҪе·®зҡ„ж–№ејҸеҲҶзұ»пјҢж°ҙз”өеҺӮеҸҜеҲҶдёәжҸҗеққејҸгҖҒеј•ж°ҙејҸгҖҒж··еҗҲејҸгҖҒжҪ®жұҗејҸгҖҒжҠҪж°ҙи“„иғҪпјӣжҢүеҫ„жөҒи°ғиҠӮзҡ„зЁӢеәҰеҲҶзұ»пјҢеҸҜеҲҶдёәж— и°ғиҠӮе’Ңжңүи°ғиҠӮпјӣжҢүж°ҙеӨҙзҡ„еӨ§е°ҸеҲҶзұ»пјҢеҸҜеҲҶдёәй«ҳж°ҙеӨҙгҖҒдёӯж°ҙеӨҙгҖҒдҪҺж°ҙеӨҙпјӣжҢүиЈ…жңәе®№йҮҸеӨ§е°ҸеҲҶзұ»пјҢеҸҜеҲҶдёәеӨ§еһӢгҖҒдёӯеһӢгҖҒе°ҸеһӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҲ‘еӣҪж°ҙеҠӣеҸ‘з”өиЎҢдёҡзӣ‘з®ЎйғЁй—Ёдё»иҰҒдёәеӣҪ家еҸ‘改委е’Ңең°ж–№еҸ‘改委гҖҒж°ҙеҲ©йғЁгҖҒиҮӘ然иө„жәҗйғЁгҖҒз”ҹжҖҒзҺҜеўғйғЁгҖҒеӣҪ家иғҪжәҗеұҖгҖӮеӣҪ家еҸ‘改委е’Ңең°ж–№еҸ‘改委主иҰҒиҙҹиҙЈеҲ¶е®ҡз”өеҠӣиЎҢдёҡзҡ„дёӯй•ҝжңҹеҸ‘еұ•жҲҳз•Ҙ规еҲ’пјҢз ”з©¶е’ҢеҲ¶е®ҡйҮҚеӨ§ж”ҝзӯ–пјҢеҜ№йҮҚеӨ§ж°ҙз”өз«ҷе»әи®ҫйЎ№зӣ®иҝӣиЎҢж ёеҮҶгҖӮ

ж°ҙеҲ©йғЁиҙҹиҙЈдҝқйҡңж°ҙиө„жәҗзҡ„еҗҲзҗҶејҖеҸ‘еҲ©з”ЁгҖӮжӢҹи®ўж°ҙеҲ©жҲҳз•Ҙ规еҲ’е’Ңж”ҝзӯ–пјҢиө·иҚүжңүе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡйғЁй—Ёи§„з« пјӣиҙҹиҙЈз”ҹжҙ»гҖҒз”ҹдә§з»ҸиҗҘе’Ңз”ҹжҖҒзҺҜеўғз”Ёж°ҙзҡ„з»ҹзӯ№е’ҢдҝқйҡңпјӣжҢү规е®ҡеҲ¶е®ҡж°ҙеҲ©е·ҘзЁӢе»әи®ҫжңүе…іеҲ¶еәҰ并组з»Үе®һж–ҪпјӣжҢҮеҜјж°ҙиө„жәҗдҝқжҠӨе·ҘдҪңпјӣжҢҮеҜјж°ҙеҲ©и®ҫж–ҪгҖҒж°ҙеҹҹеҸҠе…¶еІёзәҝзҡ„з®ЎзҗҶгҖҒдҝқжҠӨдёҺз»јеҗҲеҲ©з”ЁпјӣжҢҮеҜјж°ҙеҲ©е·ҘзЁӢ移民管зҗҶе·ҘдҪңгҖӮ

жӯӨеӨ–пјҢдёӯеӣҪз”өеҠӣдјҒдёҡиҒ”еҗҲдјҡдё»иҰҒиҙҹиҙЈж·ұе…ҘејҖеұ•иЎҢдёҡи°ғжҹҘз ”з©¶пјҢжҸҗеҮәеҜ№з”өеҠӣиЎҢдёҡж”№йқ©дёҺеҸ‘еұ•зҡ„ж”ҝзӯ–е’Ңз«Ӣжі•е»әи®®пјҢеҸӮдёҺеҲ¶и®ўз”өеҠӣиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒдә§дёҡж”ҝзӯ–гҖҒиЎҢдёҡеҮҶе…ҘжқЎд»¶е’ҢдҪ“еҲ¶ж”№йқ©е·ҘдҪңпјӣеҲ¶е®ҡ并зӣ‘зқЈжү§иЎҢиЎҢдёҡзәҰ规пјҢе»әз«ӢиЎҢдёҡиҮӘеҫӢжңәеҲ¶пјҢжҺЁеҠЁиҜҡдҝЎе»әи®ҫгҖҒ规иҢғдјҡе‘ҳиЎҢдёәгҖҒеҚҸи°ғдјҡе‘ҳе…ізі»гҖҒз»ҙжҠӨиЎҢдёҡ秩еәҸгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

ж°ҙз”өдҪңдёәдёҖз§Қжё…жҙҒгҖҒеҸҜеҶҚз”ҹзҡ„иғҪжәҗпјҢе…·жңүйҮҚиҰҒзҡ„ең°дҪҚе’ҢдҪңз”ЁгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҮәеҸ°еӨҡйЎ№дёҺж°ҙз”өзӣёе…ізҡ„ж”ҝзӯ–е’ҢжҺӘж–ҪпјҢжҺЁеҠЁж°ҙз”өиЎҢдёҡзҡ„е»әи®ҫе’ҢеҸ‘еұ•гҖӮеҰӮеңЁгҖҠ2030е№ҙеүҚзўіиҫҫеі°иЎҢеҠЁж–№жЎҲгҖӢдёӯпјҢжҸҗеҮәиҰҒз§ҜжһҒжҺЁиҝӣж°ҙз”өеҹәең°е»әи®ҫпјҢжҺЁеҠЁйҮ‘жІҷжұҹдёҠжёёгҖҒжҫңжІ§жұҹдёҠжёёгҖҒйӣ…з »жұҹдёӯжёёгҖҒй»„жІідёҠжёёзӯүе·Ізәіе…Ҙ规еҲ’гҖҒз¬ҰеҗҲз”ҹжҖҒдҝқжҠӨиҰҒжұӮзҡ„ж°ҙз”өйЎ№зӣ®ејҖе·Ҙе»әи®ҫпјҢжҺЁиҝӣйӣ…йІҒи—ҸеёғжұҹдёӢжёёж°ҙз”өејҖеҸ‘пјҢжҺЁеҠЁе°Ҹж°ҙз”өз»ҝиүІеҸ‘еұ•гҖӮеңЁгҖҠе…ідәҺеҠ ејәж–°еҪўеҠҝдёӢз”өеҠӣзі»з»ҹзЁіе®ҡе·ҘдҪңзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯпјҢжҸҗеҮәиҰҒз§ҜжһҒжҺЁиҝӣдё»иҰҒжөҒеҹҹж°ҙз”өжү©жңәгҖҒжөҒеҹҹжўҜзә§и§„еҲ’и°ғж•ҙзӯүпјҢдҫқжі•еҗҲ规ејҖеұ•ж°ҙз”өжңәз»„ж”№йҖ еўһе®№пјҢж–°е»әж°ҙз”өжңәз»„жҢүйңҖй…ҚзҪ®и°ғзӣёеҠҹиғҪзӯүгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

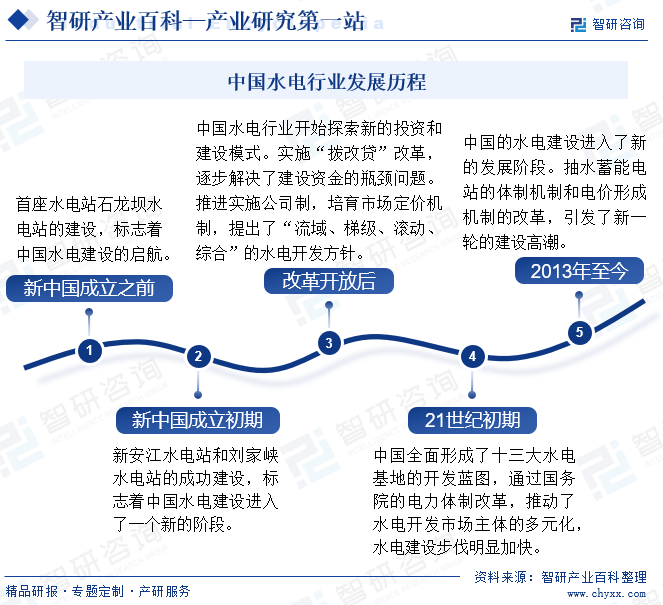

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢдёӯеӣҪж°ҙз”өиЎҢдёҡеҸҜеҲҶдёәдә”дёӘйҳ¶ж®өпјҡж–°дёӯеӣҪжҲҗз«Ӣд№ӢеүҚпјҢдёӯеӣҪзҡ„ж°ҙз”өе»әи®ҫеӨ„дәҺиө·жӯҘйҳ¶ж®өгҖӮйҰ–еә§ж°ҙз”өз«ҷзҹійҫҷеққж°ҙз”өз«ҷзҡ„е»әи®ҫпјҢж Үеҝ—зқҖдёӯеӣҪж°ҙз”өе»әи®ҫзҡ„еҗҜиҲӘгҖӮж–°дёӯеӣҪжҲҗз«ӢеҲқжңҹпјҢж–°е®үжұҹж°ҙз”өз«ҷе’ҢеҲҳ家峡ж°ҙз”өз«ҷзҡ„жҲҗеҠҹе»әи®ҫпјҢж Үеҝ—зқҖдёӯеӣҪж°ҙз”өе»әи®ҫиҝӣе…ҘдәҶдёҖдёӘж–°зҡ„йҳ¶ж®өгҖӮж”№йқ©ејҖж”ҫеҗҺпјҢдёӯеӣҪж°ҙз”өиЎҢдёҡејҖе§ӢжҺўзҙўж–°зҡ„жҠ•иө„е’Ңе»әи®ҫжЁЎејҸгҖӮе®һж–ҪвҖңжӢЁж”№иҙ·вҖқж”№йқ©пјҢйҖҗжӯҘи§ЈеҶідәҶе»әи®ҫиө„йҮ‘зҡ„瓶йўҲй—®йўҳгҖӮеҗҢж—¶пјҢжҺЁиҝӣе®һж–Ҫе…¬еҸёеҲ¶пјҢеҹ№иӮІеёӮеңәе®ҡд»·жңәеҲ¶пјҢжҸҗеҮәдәҶвҖңжөҒеҹҹгҖҒжўҜзә§гҖҒж»ҡеҠЁгҖҒз»јеҗҲвҖқзҡ„ж°ҙз”өејҖеҸ‘ж–№й’ҲгҖӮ21дё–зәӘеҲқжңҹпјҢ21дё–зәӘеҲқжңҹпјҢ2013е№ҙиҮід»ҠпјҢдёӯеӣҪзҡ„ж°ҙз”өе»әи®ҫиҝӣе…ҘдәҶж–°зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮжҠҪж°ҙи“„иғҪз”өз«ҷзҡ„дҪ“еҲ¶жңәеҲ¶е’Ңз”өд»·еҪўжҲҗжңәеҲ¶зҡ„ж”№йқ©пјҢеј•еҸ‘дәҶж–°дёҖиҪ®зҡ„е»әи®ҫй«ҳжҪ®гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢж”ҝеҮҶе…ҘеЈҒеһ’

з”ұдәҺж°ҙз”өиЎҢдёҡеұһдәҺйҮҚиҰҒзҡ„еҹәзЎҖиғҪжәҗдҫӣеә”иЎҢдёҡпјҢжҲ‘еӣҪж”ҝеәңеҜ№ж°ҙз”өйЎ№зӣ®зҡ„жҠ•иө„е»әи®ҫйҮҮеҸ–ж ёеҮҶеҲ¶гҖӮеңЁи·Ёз•ҢжІіжөҒгҖҒи·ЁзңҒпјҲеҢәгҖҒеёӮпјүжІіжөҒдёҠе»әи®ҫзҡ„еҚ•з«ҷжҖ»иЈ…жңәе®№йҮҸ50дёҮеҚғз“ҰеҸҠд»ҘдёҠзҡ„ж°ҙз”өз«ҷйЎ№зӣ®йңҖиҰҒз”ұеӣҪ家еҸ‘ж”№е§”ж ёеҮҶпјҢе…¶дёӯеҚ•з«ҷжҖ»иЈ…жңәе®№йҮҸ300дёҮеҚғз“ҰеҸҠд»ҘдёҠжҲ–иҖ…ж¶үеҸҠ移民1дёҮдәәеҸҠд»ҘдёҠзҡ„ж°ҙз”өз«ҷйЎ№зӣ®йңҖиҰҒз”ұеӣҪеҠЎйҷўж ёеҮҶпјҢе…¶дҪҷж°ҙз”өз«ҷйЎ№зӣ®з”ұең°ж–№еҸ‘ж”№е§”ж ёеҮҶгҖӮеҜ№дәҺдёҖдәӣеӨ§еһӢжөҒеҹҹзҡ„ж°ҙз”өз«ҷпјҢйңҖиҰҒж°ҙз”өејҖеҸ‘дјҒдёҡеңЁжөҒеҹҹ规еҲ’йҳ¶ж®өе°ұеҸӮдёҺиҝӣжқҘгҖӮеӣ жӯӨж°ҙз”өиЎҢдёҡжңүзқҖиҫғй«ҳзҡ„иЎҢж”ҝеҮҶе…ҘеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

ж°ҙз”өиЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢж¶үеҸҠж°ҙж–ҮгҖҒең°иҙЁгҖҒжңәз”өеҸҠйҮ‘еұһз»“жһ„гҖҒзҺҜеўғдҝқжҠӨе’Ңж°ҙеңҹдҝқжҢҒгҖҒиҝҗиЎҢз»ҙжҠӨзӯүеӨҡдёӘйўҶеҹҹгҖӮж°ҙз”өз«ҷзҡ„е»әи®ҫпјҢиҰҒз¬ҰеҗҲж°ҙз”өе·ҘзЁӢе®үе…ЁжҖ§иҰҒжұӮпјҢеҰӮжһңеӨ§еққеҸ‘з”ҹжәғеққпјҢе°ҶдёҘйҮҚеЁҒиғҒе‘Ёиҫ№ең°еҢәдәәж°‘зҫӨдј—зҡ„з”ҹе‘Ҫиҙўдә§е®үе…ЁпјӣиҰҒз¬ҰеҗҲжҠҖжңҜз»ҸжөҺжҖ§еҺҹеҲҷпјҢж»Ўи¶ійҖ д»·жҖ»дҪ“жҺ§еҲ¶зӣ®ж ҮпјӣиҰҒз¬ҰеҗҲжҖ»дҪ“иҝӣеәҰиҰҒжұӮпјҢе®һж—¶зӣ‘зқЈж–Ҫе·ҘиҝӣеәҰпјҢжҠҠжҸЎе»әйҖ е‘ЁжңҹпјӣиҰҒж»Ўи¶ізҺҜдҝқиҰҒжұӮпјҢйҷҚдҪҺеҜ№е‘Ёиҫ№зҺҜеўғзҡ„еҪұе“ҚпјҢеҜ№дәҺз”өз«ҷз”Ёең°ж¶үеҸҠзҡ„жӨҚиў«гҖҒз”ҹжҖҒз ҙеқҸйңҖиҰҒиҝӣиЎҢејҘиЎҘе’ҢиҝҳеҺҹгҖӮиҝҷдәӣиҰҒжұӮеҜ№дәҺж°ҙз”өејҖеҸ‘е•Ҷзҡ„жҠҖжңҜеҹәзЎҖеҸҠз®ЎзҗҶж°ҙе№іжҸҗеҮәдәҶеҫҲй«ҳзҡ„иҰҒжұӮпјҢеӣ жӯӨж°ҙз”өиЎҢдёҡжңүзқҖеҫҲй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

ж°ҙз”өиЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢж°ҙз”өз«ҷзҡ„е»әи®ҫйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘пјҢеҢ…жӢ¬еңҹең°ејҖеһҰгҖҒеӨ§еққе»әи®ҫгҖҒеә“еҢәе»әи®ҫгҖҒз”өеҺӮе»әи®ҫгҖҒи®ҫеӨҮжҠ•иө„гҖҒеҫҒең°з§»ж°‘иҙ№з”ЁзӯүеӨҡдёӘж–№йқўгҖӮзү№еҲ«жҳҜеӨ§еһӢж°ҙз”өз«ҷпјҢжҠ•иө„иө„йҮ‘еёёеёёиҫҫеҲ°ж•°зҷҫдәҝе…ғпјҢз”ҡиҮіжӣҙеӨҡгҖӮйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•пјҢеҫҒең°з§»ж°‘иЎҘеҒҝж ҮеҮҶзҡ„жҸҗй«ҳд№ҹиҝӣдёҖжӯҘеўһеҠ дәҶж°ҙз”өиЎҢдёҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮиҝҷдё»иҰҒжҳҜеӣ дёәж°ҙз”өз«ҷе»әи®ҫеҫҖеҫҖж¶үеҸҠеҲ°еӨ§йҮҸзҡ„еҫҒең°е’Ң移民е®үзҪ®е·ҘдҪңпјҢиҖҢйҡҸзқҖдәә们еҜ№жқғзӣҠдҝқжҠӨж„ҸиҜҶзҡ„жҸҗй«ҳпјҢиЎҘеҒҝж ҮеҮҶиҮӘ然д№ҹдјҡзӣёеә”жҸҗй«ҳгҖӮиҝҷж— з–‘еўһеҠ дәҶж°ҙз”өиЎҢдёҡзҡ„иө„йҮ‘еҺӢеҠӣе’Ңиө„йҮ‘еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»Һж°ҙз”өиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷе’Ңж°ҙз”өи®ҫеӨҮеҲ¶йҖ пјӣдёӯжёёжҳҜжҢҮж°ҙз”өз”ҹдә§иЎҢдёҡпјҢдёӢжёёжҳҜжҢҮж°ҙз”өзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹгҖӮж°ҙз”өиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё жң¬жәӘй’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪжө·иһәж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж–°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғдёҠеі°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е”җеұұеҶҖдёңж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеұұж°ҙж°ҙжіҘйӣҶеӣўжңүйҷҗе…¬еҸё жөҷеҜҢжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңж–№з”өж°”йӣҶеӣўдёңж–№з”өжңәжңүйҷҗе…¬еҸё йҖҡиЈ•йҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з”өж°”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һжө·йҷҶйҮҚе·ҘиӮЎд»Ҫжңүйҷҗжңүйҷҗе…¬еҸё жөҷжұҹеҜҢжҳҘжұҹж°ҙз”өи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёңж–№з”өж°”йӣҶеӣўжңүйҷҗе…¬еҸё й•ҮжұҹиғҪиҝңж°ҙеҠӣ科жҠҖжңүйҷҗе…¬еҸё дҪӣеұұеёӮжӯҶж„Ҹж°ҙеҠӣеҸ‘з”өи®ҫеӨҮжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өжңәеҺӮжңүйҷҗиҙЈд»»е…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё жң¬жәӘй’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёӯеӣҪе»әжқҗйӣҶеӣўжңүйҷҗе…¬еҸё е®үеҫҪжө·иһәж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж–°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғдёҠеі°ж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е”җеұұеҶҖдёңж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪеұұж°ҙж°ҙжіҘйӣҶеӣўжңүйҷҗе…¬еҸё жөҷеҜҢжҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңж–№з”өж°”йӣҶеӣўдёңж–№з”өжңәжңүйҷҗе…¬еҸё йҖҡиЈ•йҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з”өж°”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һжө·йҷҶйҮҚе·ҘиӮЎд»Ҫжңүйҷҗжңүйҷҗе…¬еҸё жөҷжұҹеҜҢжҳҘжұҹж°ҙз”өи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёңж–№з”өж°”йӣҶеӣўжңүйҷҗе…¬еҸё й•ҮжұҹиғҪиҝңж°ҙеҠӣ科жҠҖжңүйҷҗе…¬еҸё дҪӣеұұеёӮжӯҶж„Ҹж°ҙеҠӣеҸ‘з”өи®ҫеӨҮжңүйҷҗе…¬еҸё е“Ҳе°”ж»Ёз”өжңәеҺӮжңүйҷҗиҙЈд»»е…¬еҸё

дёҠжёёж°ҙз”өеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬й’ўжқҗгҖҒж°ҙжіҘзӯүпјҢеёӮеңәдҫӣеә”е……и¶іпјҢеӣҪдә§еҢ–зЁӢеәҰиҫғй«ҳгҖӮж°ҙз”өи®ҫеӨҮеҲ¶йҖ дё»иҰҒеҢ…жӢ¬ж°ҙиҪ®жңәгҖҒж°ҙиҪ®еҸ‘з”өжңәзӯүпјҢе…¶дёӯж°ҙиҪ®жңәе®һзҺ°йғЁеҲҶеӣҪдә§еҢ–пјҢеҸ‘з”өжңәз»„и®ҫеӨҮдҫқиө–иҝӣеҸЈгҖӮ

дёӢжёёеә”з”ЁйўҶеҹҹдё»иҰҒеҢ…жӢ¬е·Ҙдёҡз”Ёз”өгҖҒе•Ҷдёҡз”Ёз”өе’Ңеұ…ж°‘з”Ёз”өпјҢиҝҷдәӣйўҶеҹҹйғҪжҳҜеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮйҡҸзқҖж°ҙз”өиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҜ№дәҺдҝқйҡңеӣҪ家иғҪжәҗе®үе…ЁгҖҒдјҳеҢ–иғҪжәҗз»“жһ„гҖҒдҝғиҝӣз»ҸжөҺеҸ‘еұ•е’Ңж”№е–„з”ҹжҖҒзҺҜеўғзӯүж–№йқўйғҪе…·жңүйҮҚиҰҒж„Ҹд№үгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

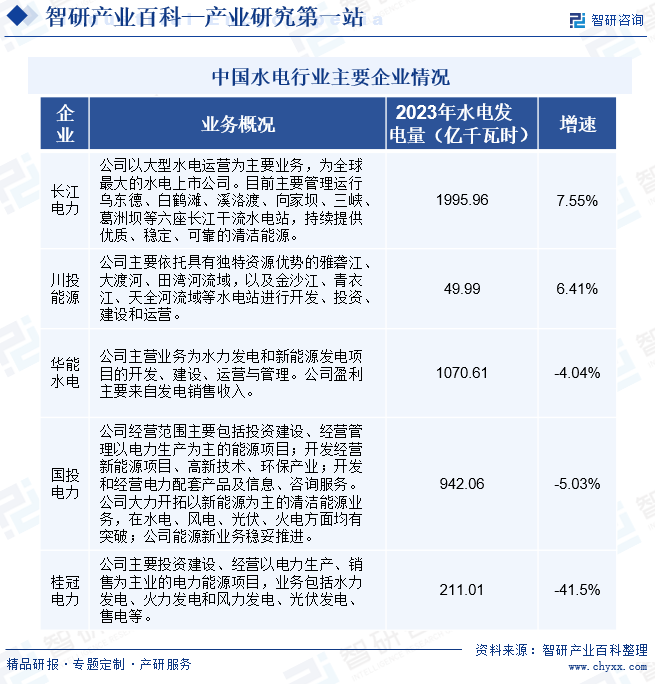

пјҲ1пјүеҚҺиғҪжҫңжІ§жұҹж°ҙз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺиғҪжҫңжІ§жұҹж°ҙз”өиӮЎд»Ҫжңүйҷҗе…¬еҸёдәҺ2001е№ҙеҲӣз«ӢпјҢжҳҜеӣҪеҶ…第дәҢеӨ§жөҒеҹҹж°ҙз”өејҖеҸ‘е…¬еҸёгҖӮе…¶дё»иҗҘдёҡеҠЎдё»иҰҒеҢ…жӢ¬ж°ҙеҠӣеҸ‘з”өе’Ңж–°иғҪжәҗеҸ‘з”өйЎ№зӣ®зҡ„ејҖеҸ‘гҖҒе»әи®ҫдёҺиҝҗиҗҘпјҢеҸ‘з”өй”Җ售收е…ҘжҳҜе…¬еҸёзҡ„дё»иҰҒзӣҲеҲ©жқҘжәҗгҖӮдёҖзӣҙд»ҘжқҘпјҢе…¬еҸёд»ҘжңүеәҸгҖҒж»ҡеҠЁејҖеҸ‘жҫңжІ§жұҹжөҒеҹҹдёәдҫқжүҳпјҢжҢҒз»ӯжү“йҖ ж°ҙз”өж ёеҝғдјҳеҠҝпјҢдёәдҝқйҡңеӣҪ家з”өеҠӣжңүеәҸдҫӣеә”гҖҒеҠ еҝ«иғҪжәҗдҪҺзўіиҪ¬еһӢеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮ2023е№ҙд»ҘжқҘпјҢе…¬еҸёз§ҜжһҒеҠ ејәйЎ№зӣ®е»әи®ҫпјҢжҺЁеҠЁж°ҙз”өиЈ…жңәе®№йҮҸжү©еј пјҢдёәж°ҙз”өеҸ‘з”өйҮҸзҡ„еўһй•ҝдҪңеҮәйҮҚиҰҒиҙЎзҢ®гҖӮдҪҶе…¬еҸёеҸ—2022е№ҙжұӣжңҹжқҘж°ҙдёҚи¶іпјҢеҜјиҮҙ2023е№ҙе№ҙеҲқж°ҙз”өжўҜзә§и“„иғҪдёҚи¶іпјҢеҠ д№ӢжҫңжІ§жұҹжөҒеҹҹжқҘж°ҙеҗҢжҜ”еҒҸжһҜпјҢдҪҝеҫ—2023е№ҙе…¬еҸёеҸ‘з”өйҮҸиҫғ2022еҗҢжңҹдёӢйҷҚ4.04%пјҢиҫҫ1070.61дәҝеҚғз“Ұж—¶гҖӮйў„и®ЎеҗҺжңҹйҡҸзқҖж°”еҖҷзҡ„еҸҳеҢ–пјҢе…¬еҸёж°ҙеҠӣеҸ‘з”өе°ҶйҖҗжӯҘжҸҗеҚҮгҖӮ

пјҲ2пјүдёӯеӣҪй•ҝжұҹз”өеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪй•ҝжұҹз”өеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2002е№ҙпјҢжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж°ҙз”өдёҠеёӮе…¬еҸёгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёеңЁж°ҙз”өиҝҗиҗҘж–№йқўжңүзқҖиҫғејәзҡ„дјҳеҠҝпјҢж°ҙз”өдё»дёҡеҫ—еҲ°еӨ§еҠӣеҸ‘еұ•гҖӮжӯӨеӨ–пјҢе…¬еҸёиҝҳз§ҜжһҒејҖеұ•дә§дёҡй“ҫдёҠдёӢжёёе’Ңзӣёе…іж–°е…ҙйўҶеҹҹжҲҳз•ҘжҠ•иө„пјҢеҰӮеӨ§еҠӣжҺЁиҝӣжҠҪж°ҙи“„иғҪдёҡеҠЎеҸ‘еұ•гҖҒж·ұе…ҘејҖеұ•вҖңж°ҙйЈҺе…үеӮЁвҖқдә’иЎҘз ”з©¶гҖҒз§ҜжһҒеёғеұҖвҖңжәҗзҪ‘иҚ·еӮЁвҖқдёҖдҪ“еҢ–еҸ‘еұ•зӯүзӯүпјҢиҝӣдёҖжӯҘжү“ејҖдјҒдёҡзҡ„жҲҗй•ҝз©әй—ҙгҖӮзӣ®еүҚпјҢе…¬еҸёз®ЎзҗҶиҝҗиЎҢзҡ„ж°ҙз”өз«ҷдё»иҰҒеҢ…жӢ¬д№Ңдёңеҫ·гҖҒзҷҪй№Өж»©гҖҒжәӘжҙӣжёЎгҖҒеҗ‘家еққгҖҒдёүеіЎгҖҒи‘ӣжҙІеққе…ӯеә§пјҢдёҺеҺ»е№ҙзӣёжҜ”жңүжүҖеўһеҠ пјҢжҢҒз»ӯжҸҗдҫӣдјҳиҙЁгҖҒзЁіе®ҡгҖҒеҸҜйқ зҡ„жё…жҙҒиғҪжәҗгҖӮ2023е№ҙе…¬еҸёеҠӘеҠӣеә”еҜ№й•ҝжұҹжқҘж°ҙеҗҢжҜ”еҒҸжһҜгҖҒиҝҗиЎҢж°ҙдҪҚеҒҸдҪҺзӯүдёҘеі»жҢ‘жҲҳпјҢе…¬еҸёж°ҙз”өз«ҷжҖ»еҸ‘з”өйҮҸиҫҫ1995.96дәҝеҚғз“Ұж—¶пјҢдёҺ2022е№ҙзӣёжҜ”еўһеҠ 140.15дәҝеҚғз“Ұж—¶гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸжҢҒз»ӯеўһй•ҝпјҢеҠ д№Ӣз»ҝиүІзҺҜдҝқж”ҝзӯ–зҡ„иҰҒжұӮпјҢдҪҝеҫ—еҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮиҖҢжҲ‘еӣҪеҸҜеҶҚз”ҹз”өеҠӣжқҘжәҗдё»иҰҒд»Ҙж°ҙз”өдёәдё»пјҢзӣ®еүҚе·ІжӢҘжңү5дёӘдё–з•ҢжҺ’еҗҚеүҚ12еӨ§зҡ„ж°ҙз”өз«ҷпјҢз®ЎзҗҶдәҶе…ЁзҗғжңҖеӨҡзҡ„зҷҫдёҮеҚғз“Ұзә§ж°ҙз”өжңәз»„пјҢе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж°ҙз”өз”ҹдә§еӣҪгҖӮ2023е№ҙд»ҘжқҘпјҢйҡҸзқҖжҲ‘еӣҪдёҚж–ӯеҠ еӨ§еҜ№ж°ҙз”өйЎ№зӣ®зҡ„жҠ•иө„пјҢж°ҙз”өз«ҷйЎ№зӣ®йҷҶз»ӯжҠ•дә§пјҢдҪҝеҫ—жҲ‘еӣҪж°ҙз”өиЈ…жңәе®№йҮҸдёҚж–ӯеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪж°ҙз”өзҙҜи®ЎиЈ…жңәе®№йҮҸ42154дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ1.8%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүиҠӮиғҪеҮҸжҺ’еҺӢеҠӣеҮёжҳҫж°ҙз”өдјҳеҠҝ

йҡҸзқҖзҺҜеўғдҝқжҠӨе’ҢиҠӮиғҪеҮҸжҺ’еҺӢеҠӣдёҺж—ҘдҝұеўһпјҢжҲ‘еӣҪеӨ§еҠӣеҸ‘еұ•жё…жҙҒиғҪжәҗеҠҝеңЁеҝ…иЎҢгҖӮе…ҡдёӯеӨ®гҖҒеӣҪеҠЎйҷўеӨҡж¬Ўејәи°ғиҰҒеҠ ејәиғҪжәҗиө„жәҗиҠӮзәҰе’Ңз”ҹжҖҒзҺҜеўғдҝқжҠӨпјҢ并жҢҮеҮәпјҢеҝ…йЎ»жҠҠе»әи®ҫиө„жәҗиҠӮзәҰеһӢгҖҒзҺҜеўғеҸӢеҘҪеһӢзӨҫдјҡж”ҫеңЁе·ҘдёҡеҢ–гҖҒзҺ°д»ЈеҢ–еҸ‘еұ•жҲҳз•Ҙзҡ„зӘҒеҮәдҪҚзҪ®гҖӮж°ҙз”өдҪңдёәжҠҖжңҜжңҖжҲҗзҶҹгҖҒдҫӣеә”жңҖзЁіе®ҡзҡ„еҸҜеҶҚз”ҹжё…жҙҒиғҪжәҗпјҢд»…еҲ©з”ЁеӨ§иҮӘ然жүҖиөӢдәҲзҡ„иғҪйҮҸпјҢдёҚж¶ҲиҖ—ж°ҙпјҢд№ҹдёҚдә§з”ҹжұЎжҹ“гҖӮдёҺзҒ«з”өзӣёжҜ”пјҢеңЁдёәдҝғиҝӣеӣҪж°‘з»ҸжөҺеҸ‘еұ•жҸҗдҫӣз»ҝиүІеҠЁеҠӣзҡ„еҗҢж—¶пјҢиҝҳжңүзқҖе·ЁеӨ§зҡ„иҠӮиғҪеҮҸжҺ’ж•ҲзӣҠгҖӮ

пјҲ2пјүдёӯеӨ§еһӢж°ҙз”өз«ҷеҮәеҠӣзЁіе®ҡгҖҒе…·жңүеҸҜеӯҳи“„жҖ§

ж°ҙиғҪе…·жңүеҸҜеӯҳи“„жҖ§зҡ„зү№зӮ№гҖӮеӣ дёәз”өжҳҜзһ¬й—ҙж¶Ҳиҙ№е“ҒпјҢз”өзҡ„дә§з”ҹгҖҒиҫ“йҖҒгҖҒй”Җе”®д»ҘеҸҠдҪҝз”ЁпјҢеқҮжҳҜеңЁзһ¬й—ҙеҪўжҲҗзҡ„пјҢеҲ°зӣ®еүҚдёәжӯўпјҢиҝҳжІЎжңүеӨ§еһӢи“„з”өи®ҫеӨҮеҸҜжҠ•е…Ҙе•ҶдёҡдҪҝз”ЁгҖӮиҖҢдёӯгҖҒеӨ§еһӢзҡ„ж°ҙз”өз«ҷеҸҜд»ҘйҖҡиҝҮеҜ№еҗҲйҖӮзҡ„ең°зҗҶдҪҚзҪ®еҠ д»ҘеҲ©з”ЁпјҢеҪўжҲҗи°ғиҠӮж°ҙеә“еә“е®№пјҢйғЁеҲҶж°ҙеә“е…·жңүеӯЈи°ғиҠӮгҖҒе№ҙи°ғиҠӮд№ғиҮіеӨҡе№ҙи°ғиҠӮиғҪеҠӣпјҢе°ҶдёҚеқҮеҢҖзҡ„еӨ©з„¶жқҘж°ҙйҮҸиҝӣиЎҢдјҳеҢ–еҲҶй…ҚгҖҒи°ғиҠӮпјҢеүҠеі°еЎ«и°·пјҢй—ҙжҺҘзҡ„е°Ҷж°ҙиғҪиҝӣиЎҢеӯҳи“„пјҢдҪҝж°ҙз”өжҲҗдёәжңҖдјҳиҙЁзҡ„з”өзҪ‘з”өжәҗгҖӮ

пјҲ3пјүвҖңз«һд»·дёҠзҪ‘вҖқеҗҺдјҳеҠҝжҳҺжҳҫ

ж°ҙз”өзӣёеҜ№дәҺзҒ«з”өиҖҢиЁҖпјҢиҷҪ然з”өз«ҷе»әи®ҫжҲҗжң¬иҫғй«ҳпјҢдҪҶеңЁжңәз»„е»әжҲҗжҠ•дә§еҗҺпјҢе…¶еҸ‘з”өжҲҗжң¬е°ҶиҝңдҪҺдәҺзҒ«з”өпјҢдё”дёҚеҸ—з…ӨзӮӯд»·ж јзӯүеӣ зҙ еҪұе“ҚпјҢзӣёеҜ№иҫғдёәзЁіе®ҡгҖӮеӣ жӯӨпјҢзӣёеҜ№дәҺзҒ«з”өиҖҢиЁҖпјҢж°ҙз”өе…·жңүиҫғдёәжҳҺжҳҫзҡ„жҲҗжң¬дјҳеҠҝгҖӮйҡҸзқҖз”өеҠӣдҪ“еҲ¶ж”№йқ©зҡ„иҝӣдёҖжӯҘж·ұеҢ–пјҢвҖңз«һд»·дёҠзҪ‘вҖқж”ҝзӯ–е°ҶдҪҝеҫ—з”өеҠӣеёӮеңәзҡ„з«һдәүжӣҙеҠ жҝҖзғҲпјҢеңЁжӯӨиғҢжҷҜдёӢпјҢж°ҙз”өдҪңдёәдёҖз§ҚеҸҜеҶҚз”ҹиғҪжәҗпјҢе…¶д»·ж јдјҳеҠҝе°ҶжӣҙдёәжҳҺжҳҫгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжөҒеҹҹжқҘж°ҙзҡ„дёҚзЎ®е®ҡжҖ§

ж°ҙз”өз«ҷзҡ„е»әи®ҫеҝ…йЎ»жҳҜеңЁж°ҙиғҪи•ҙи—ҸйҮҸиҫғдёәдё°еҜҢзҡ„жІіжөҒжҲ–иҖ…ж№–жіҠд№ӢдёҠпјҢеҸ—иҮӘ然жқЎд»¶еҸҠж°”еҖҷжқЎд»¶еҪұе“ҚиҫғеӨ§гҖӮиҷҪ然з”өз«ҷи®ҫи®ЎйҖүз”Ёж°ҙж–Үж•°жҚ®зӣёеҜ№еҸҜйқ пјҢдҪҶйҡҸзқҖж°”еҖҷеҸҳеҢ–еҸҠе‘ЁжңҹжҖ§ж°”еҖҷеҪұе“ҚпјҢеӯҳеңЁеӨ©з„¶жқҘж°ҙжіўеҠЁз”ҡиҮіеҮҸе°‘зҡ„йЈҺйҷ©пјҢиҝӣиҖҢзӣҙжҺҘеҪұе“Қе…¬еҸёж”¶е…ҘгҖӮеҗҢж—¶пјҢз”ұдәҺж°ҙз”өиЎҢдёҡеұһдәҺйҮҚиө„дә§иЎҢдёҡпјҢеӣәе®ҡиө„дә§е’ҢеңЁе»әе·ҘзЁӢеҚ жҜ”йқһеёёй«ҳпјҢйқўеҜ№дёҚеҸҜжҠ—еҠӣеӣ зҙ пјҢеӯҳеңЁиө„дә§йҒӯеҸ—жҚҹеӨұзҡ„еҸҜиғҪгҖӮ

пјҲ2пјүж°ҙз”өдҫӣйңҖйҖҶеҗ‘еҲҶеёғ

жҲ‘еӣҪж°ҙиғҪиө„жәҗзҡ„еҲҶеёғжһҒеәҰдёҚе№іиЎЎпјҢ80%зҡ„иө„жәҗйӣҶдёӯдәҺиҘҝйғЁең°еҢәпјҢдҪҶжҳҜз”Ёз”өйңҖжұӮдё»иҰҒеңЁдёӯдёңйғЁжІҝжө·еҸ‘иҫҫең°еҢәпјҢе…·жңүжҳҺжҳҫзҡ„дҫӣйңҖйҖҶеҗ‘еҲҶеёғгҖӮиҘҝйғЁең°еҢәе°ұең°ж¶ҲзәіиғҪеҠӣжңүйҷҗпјҢйңҖиҰҒеӨ§и§„жЁЎгҖҒиҝңи·қзҰ»ең°иҝӣиЎҢз”өеҠӣиҫ“йҖҒпјҢиҫ“з”өжҲҗжң¬е’Ңе®үе…ЁжҖ§йқўдёҙеҫҲеӨ§зҡ„жҢ‘жҲҳгҖӮиҷҪ然жҲ‘еӣҪжӯЈз§ҜжһҒжҺЁиҝӣвҖңиҘҝз”өдёңиҫ“вҖқжҲҳз•ҘпјҢдҪҶз”ұдәҺз”өзҪ‘е»әи®ҫгҖҒеҲ©зӣҠеҲҶй…ҚзӯүеҺҹеӣ пјҢзү№еҲ«жҳҜжұӣжңҹпјҢйғЁеҲҶж°ҙз”өд»Қз„¶ж— жі•ж¶ҲзәіпјҢд»ҺиҖҢдә§з”ҹејғж°ҙжҚҹеӨұгҖӮ

пјҲ3пјүж°ҙз”өз«ҷе»әи®ҫжҲҗжң¬еўһй«ҳ

йҰ–е…ҲпјҢз”ұдәҺең°иҙЁжқЎд»¶еҚғеҸҳдёҮеҢ–пјҢж°ҙз”өз«ҷеңЁеүҚжңҹең°иҙЁеӢҳжҺўе·ҘдҪңдёӯеҫҲйҡҫеҒҡеҲ°еҪ»еә•ж‘ёжё…е…Ёйқўжғ…еҶөпјҢд»ҺиҖҢеҜ№е»әи®ҫж–Ҫе·ҘжҲҗжң¬жҺ§еҲ¶еёҰжқҘйҮҚеӨ§дёҚзЎ®е®ҡжҖ§гҖӮе…¶ж¬ЎпјҢдјҙйҡҸе’Ңи°җзӨҫдјҡе·ҘдҪңзҡ„иҝӣдёҖжӯҘеұ•ејҖпјҢеҫҒең°гҖҒ移民дә§з”ҹзҡ„иЎҘеҒҝй—®йўҳпјҢеҜ№з”өз«ҷжҠ•иө„йҖ жҲҗзҡ„еҪұе“Қж—ҘзӣҠеўһеӨ§гҖӮиӢҘжІЎжңүзҗҶжё…ејҖеҸ‘дјҒдёҡе’Ңж”ҝеәңзҡ„иҙЈд»»иҫ№з•ҢпјҢе»әи®ҫеҫҒең°е’Ң移民е®үзҪ®зҡ„жҠ•иө„е°ҶжһҒеӨ§ең°жҸҗй«ҳпјҢж°ҙз”өејҖеҸ‘зҡ„з»ҸжөҺж•ҲзӣҠе°ҶеҸ—еҲ°еҪұе“ҚгҖӮжӯӨеӨ–пјҢз”ұдәҺж°ҙз”өи®ҫеӨҮеӨ–еһӢе·ЁеӨ§гҖҒйҮҚиҮізҷҫеҗЁгҖҒй•ҝиҫҫж•°еҚҒзұіпјҢйғЁеҲҶж°ҙз”өз«ҷе»әи®ҫеңЁеҒҸиҝңеұұеҢәпјҢж•…иҝҗиҫ“жҲҗжң¬й—®йўҳд№ҹдјҡеҲ¶зәҰж°ҙз”өзҡ„е»әи®ҫгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪж°ҙз”өиЎҢдёҡе·Із»Ҹеҹәжң¬е®һзҺ°еёӮеңәдё»дҪ“еӨҡе…ғеҢ–пјҢдё»иҰҒеҢ…жӢ¬й•ҝжұҹз”өеҠӣгҖҒе·қжҠ•иғҪжәҗгҖҒеҚҺиғҪж°ҙз”өгҖҒеӣҪжҠ•з”өеҠӣгҖҒжЎӮеҶ з”өеҠӣзӯүгҖӮд»Һж°ҙз”өеҸ‘з”өйҮҸжқҘзңӢпјҢй•ҝжұҹз”өеҠӣе’ҢеҚҺиғҪж°ҙз”өзҡ„еҸ‘з”өйҮҸеқҮи¶…иҝҮ1000дәҝеҚғз“Ұж—¶пјҢеӨ„дәҺиЎҢдёҡйўҶе…Ҳең°дҪҚгҖӮдҪҶз”ұдәҺжқҘж°ҙеҒҸжһҜеҪұе“ҚпјҢеҚҺиғҪж°ҙз”өгҖҒеӣҪжҠ•з”өеҠӣгҖҒжЎӮеҶ з”өеҠӣзҡ„ж°ҙз”өеҸ‘з”өйҮҸеқҮеӨ„дәҺдёӢж»‘зҠ¶жҖҒпјҢе…¶дёӯжЎӮеҶ з”өеҠӣдёӢйҷҚе№…еәҰжңҖй«ҳпјҢеҗҢжҜ”дёӢйҷҚ41.5%гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

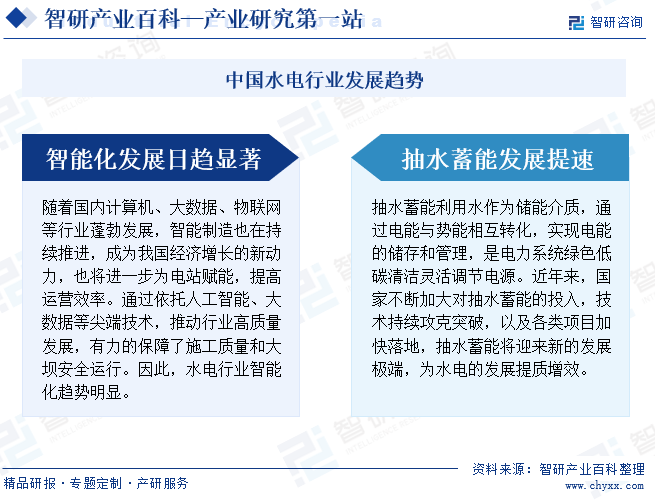

еңЁз»ҸжөҺзӨҫдјҡеҝ«йҖҹеҸ‘еұ•зҡ„д»ҠеӨ©пјҢжҲ‘еӣҪдёҺеҸ‘иҫҫеӣҪ家зҡ„дәәеқҮе№ҙз”Ёз”өйҮҸе·®и·қйҖҗжёҗзј©е°ҸпјҢз”өеҠӣйңҖжұӮиҝӣдёҖжӯҘдёҠж¶ЁпјҢеҠ д№ӢзҺҜеўғдҝқжҠӨе’ҢиҠӮиғҪеҮҸжҺ’еҺӢеҠӣдёҺж—ҘдҝұеўһпјҢдёәжҲ‘еӣҪж°ҙз”өиЎҢдёҡеҸ‘еұ•еёҰжқҘз§ҜжһҒеҪұе“ҚгҖӮдёҖж–№йқўпјҢж°ҙз”өиЎҢдёҡжҷәиғҪеҢ–и¶ӢеҠҝжҳҫзҺ°пјҢйҖҡиҝҮдҫқжүҳдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®зӯүе°–з«ҜжҠҖжңҜпјҢжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжңүеҠӣзҡ„дҝқйҡңдәҶж–Ҫе·ҘиҙЁйҮҸе’ҢеӨ§еққе®үе…ЁиҝҗиЎҢгҖӮеҸҰдёҖж–№йқўпјҢжҠҪж°ҙи“„иғҪеҸ‘еұ•жҸҗйҖҹпјҢйҡҸзқҖеӣҪ家дёҚж–ӯеҠ еӨ§еҜ№жҠҪж°ҙи“„иғҪзҡ„жҠ•е…ҘпјҢжҠҖжңҜжҢҒз»ӯж”»е…ӢзӘҒз ҙпјҢд»ҘеҸҠеҗ„зұ»йЎ№зӣ®еҠ еҝ«иҗҪең°пјҢжҠҪж°ҙи“„иғҪе°ҶиҝҺжқҘж–°зҡ„еҸ‘еұ•жһҒз«ҜпјҢдёәж°ҙз”өзҡ„еҸ‘еұ•жҸҗиҙЁеўһж•ҲгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж°ҙз”өиЎҢдёҡе…ЁжҷҜз®ҖжһҗпјҡиЎҢдёҡжҠ•иө„е»әи®ҫеҠӣеәҰжҢҒз»ӯеҠ еӨ§пјҢжҠҪж°ҙи“„иғҪдёәиЎҢдёҡжңӘжқҘеҸ‘еұ•йҮҚзӮ№[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪж°ҙз”өиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡеҸ—ж°”еҖҷеҪұе“ҚпјҢж°ҙеҠӣеҸ‘з”өйҮҸз•ҘжңүдёӢйҷҚ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)