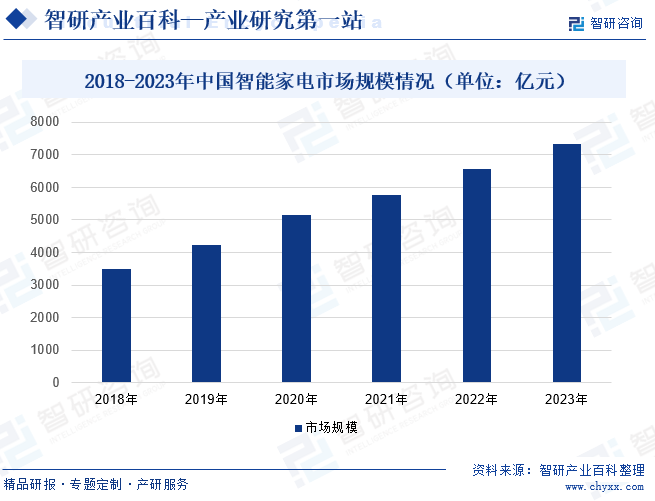

ж‘ҳиҰҒпјҡзҺ°йҳ¶ж®өпјҢ家з”өжҷәиғҪеҢ–зЁӢеәҰйҖҗжёҗеҠ ж·ұпјҢдә§е“ҒйҖҗжёҗдё°еҜҢпјҢеёӮеңәжё—йҖҸзҺҮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪеҶ…ж¶Ҳиҙ№иҖ…收е…Ҙж°ҙе№ізҡ„жҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…зҡ„е“ҒзүҢж„ҸиҜҶи¶ҠжқҘи¶ҠејәпјҢеҜ№дә§е“Ғзҡ„иҙЁйҮҸе’Ңе“ҒиҙЁзҡ„иҰҒжұӮйҖҗжӯҘжҸҗеҚҮпјҢиҝӣдёҖжӯҘжӢүеҠЁжҷәиғҪ家з”өдә§е“Ғзҡ„ж¶Ҳиҙ№пјҢиЎҢдёҡ规模дёҚж–ӯеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2018е№ҙ-2022е№ҙпјҢдёӯеӣҪжҷәиғҪ家з”өеёӮеңә规模е‘ҲзҺ°дёҚж–ӯеўһй•ҝи¶ӢеҠҝпјҢд»Һ3492дәҝе…ғеўһй•ҝиҮі6552дәҝе…ғгҖӮ2023е№ҙеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣжҺЁеҠЁдёӢпјҢдёӯеӣҪжҷәиғҪ家з”өеёӮеңә规模е°ҶиҫҫеҲ°7340дәҝе…ғе·ҰеҸігҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҷәиғҪ家з”өе°ұжҳҜе°Ҷеҫ®еӨ„зҗҶеҷЁгҖҒдј ж„ҹеҷЁжҠҖжңҜгҖҒзҪ‘з»ңйҖҡдҝЎжҠҖжңҜеј•е…Ҙ家з”өи®ҫеӨҮеҗҺеҪўжҲҗзҡ„家з”өдә§е“ҒпјҢе…·жңүиҮӘеҠЁж„ҹзҹҘдҪҸе®…з©әй—ҙзҠ¶жҖҒе’Ң家з”өиҮӘиә«зҠ¶жҖҒгҖҒ家з”өжңҚеҠЎзҠ¶жҖҒпјҢиғҪеӨҹиҮӘеҠЁжҺ§еҲ¶еҸҠжҺҘ收дҪҸе®…з”ЁжҲ·еңЁдҪҸе®…еҶ…жҲ–иҝңзЁӢзҡ„жҺ§еҲ¶жҢҮд»ӨпјӣеҗҢж—¶пјҢжҷәиғҪ家з”өдҪңдёәжҷәиғҪ家еұ…зҡ„з»„жҲҗйғЁеҲҶпјҢиғҪеӨҹдёҺдҪҸе®…еҶ…е…¶е®ғ家з”өе’Ң家еұ…гҖҒи®ҫж–Ҫдә’иҒ”з»„жҲҗзі»з»ҹпјҢе®һзҺ°жҷәиғҪ家еұ…еҠҹиғҪгҖӮж №жҚ®е®¶з”өеҠҹзҺҮеӨ§е°ҸпјҢжҷәиғҪ家з”өдёҖиҲ¬еҸҜеҲҶдёәжҷәиғҪеӨ§е®¶з”өгҖҒжҷәиғҪе°Ҹ家з”өпјҢе…¶дёӯжҷәиғҪеӨ§е®¶з”өеҸҲеҲҶдёәжҷәиғҪз”өи§ҶгҖҒжҷәиғҪз©әи°ғгҖҒжҷәиғҪеҶ°з®ұзӯүпјӣжҷәиғҪе°Ҹ家з”өеҸҲеҲҶдёәжү«ең°жңәеҷЁдәәгҖҒжҷәиғҪз”өйҘӯз…ІгҖҒжҷәиғҪеҮҖж°ҙеҷЁзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

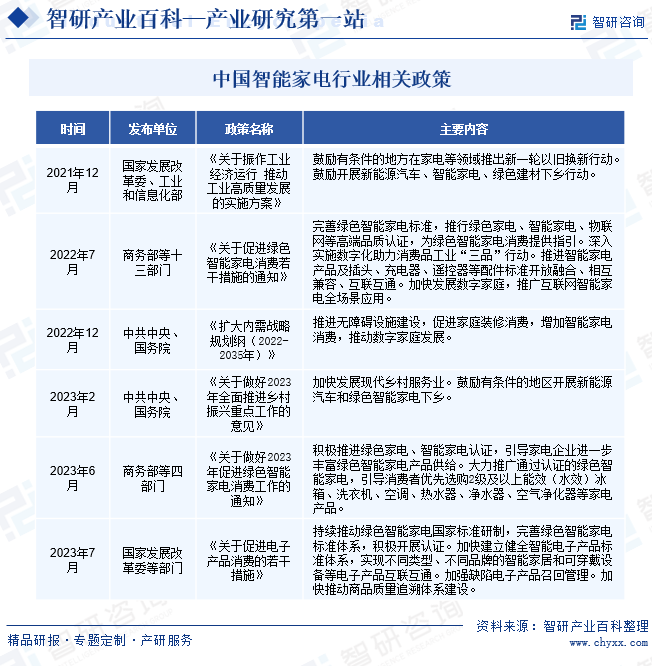

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҷәиғҪ家з”өдё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘改委гҖҒе·ҘдҝЎйғЁе’ҢеёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖӮе…¶дёӯпјҢеӣҪ家еҸ‘改委主иҰҒиҙҹиҙЈз»јеҗҲз ”з©¶жӢҹи®ўз»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•ж”ҝзӯ–пјҢиҝӣиЎҢжҖ»йҮҸе№іиЎЎпјҢжҢҮеҜјжҖ»дҪ“з»ҸжөҺдҪ“еҲ¶ж”№йқ©е’Ңе®Ҹи§Ӯз»ҸжөҺи°ғжҺ§пјӣе·ҘдҝЎйғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўе®һж–ҪиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјҢзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјҢжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°зӯүгҖӮеёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдё»иҰҒиҙҹиҙЈдә§е“ҒиҙЁйҮҸзӣ‘з®ЎгҖҒеҮәе…Ҙеўғе•Ҷе“ҒжЈҖйӘҢгҖҒдә§е“Ғи®ӨиҜҒи®ӨеҸҜе’Ңж ҮеҮҶеҢ–зӯүе·ҘдҪңгҖӮ

дёӯеӣҪ家用з”өеҷЁеҚҸдјҡжҳҜ家用з”өеҷЁиЎҢдёҡзҡ„еҲ¶йҖ е•ҶдјҒдёҡгҖҒйӣ¶й…Қ件е’ҢеҺҹжқҗж–ҷй…ҚеҘ—дјҒдёҡзӯүиҮӘж„ҝз»„жҲҗзҡ„иЎҢдёҡжҖ§гҖҒе…ЁеӣҪжҖ§гҖҒйқһиҗҘеҲ©жҖ§зӨҫдјҡз»„з»ҮпјҢе…¶е®—ж—Ёдёәд»ЈиЎЁиЎҢдёҡдјҒдёҡзҡ„еҲ©зӣҠпјҢз»ҙжҠӨиЎҢдёҡеҗҲжі•жқғзӣҠпјҢеҸҚжҳ дјҡе‘ҳдјҒдёҡиҜүжұӮпјҢеҚҸи°ғдјҡе‘ҳд№Ӣй—ҙе…ізі»пјҢ规иҢғдјҡе‘ҳиЎҢдёәпјҢз»ҙжҠӨе…¬е№із«һдәүдёҺеёӮеңә秩еәҸпјҢиҒ”зі»ж”ҝеәңпјҢдёәиЎҢдёҡгҖҒдјҡе‘ҳгҖҒж”ҝеәңжҸҗдҫӣжңҚеҠЎпјҢдҝғиҝӣиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮеҚҸдјҡзҡ„еҹәжң¬иҒҢиғҪдёәз»ҙжқғгҖҒжңҚеҠЎгҖҒиҮӘеҫӢгҖҒеҚҸи°ғе’Ңзӣ‘зқЈпјҢ并еҚҸеҠ©ж”ҝеәңе®һж–ҪиЎҢдёҡз®ЎзҗҶгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йҡҸзқҖжҷәиғҪ科жҠҖзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪ家з”өйҖҗжёҗеҸ—еҲ°еӣҪ家ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§ҶгҖӮеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұжҷәиғҪ家з”өиЎҢдёҡеҸ‘еұ•дёҺеҲӣж–°пјҢгҖҠе…ідәҺжҢҜдҪңе·Ҙдёҡз»ҸжөҺиҝҗиЎҢ жҺЁеҠЁе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„е®һж–Ҫж–№жЎҲгҖӢгҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІпјҲ2022-2035е№ҙпјүгҖӢгҖҠе…ідәҺеҒҡеҘҪ2023е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢзӯүдә§дёҡж”ҝзӯ–дёәжҷәиғҪ家з”өиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжҳҺзЎ®гҖҒе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜгҖӮ2023е№ҙ6жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺеҒҡеҘҪ2023е№ҙдҝғиҝӣз»ҝиүІжҷәиғҪ家з”өж¶Ҳиҙ№е·ҘдҪңзҡ„йҖҡзҹҘгҖӢдёӯпјҢж”ҝзӯ–жҸҗеҮәиҰҒз§ҜжһҒжҺЁиҝӣз»ҝиүІе®¶з”өгҖҒжҷәиғҪ家з”өи®ӨиҜҒпјҢеј•еҜје®¶з”өдјҒдёҡиҝӣдёҖжӯҘдё°еҜҢз»ҝиүІжҷәиғҪ家з”өдә§е“Ғдҫӣз»ҷгҖӮеӨ§еҠӣжҺЁе№ҝйҖҡиҝҮи®ӨиҜҒзҡ„з»ҝиүІжҷәиғҪ家з”өпјҢеј•еҜјж¶Ҳиҙ№иҖ…дјҳе…ҲйҖүиҙӯ2зә§еҸҠд»ҘдёҠиғҪж•ҲпјҲж°ҙж•ҲпјүеҶ°з®ұгҖҒжҙ—иЎЈжңәгҖҒз©әи°ғгҖҒзғӯж°ҙеҷЁгҖҒеҮҖж°ҙеҷЁгҖҒз©әж°”еҮҖеҢ–еҷЁзӯү家з”өдә§е“ҒгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢдёӯеӣҪжҷәиғҪ家з”өиЎҢдёҡеҸҜеҲҶдёәеӣӣдёӘйҳ¶ж®өпјҡеҲҶеҲ«жҳҜжҺўзҙўжңҹгҖҒеёӮеңәеҗҜеҠЁжңҹгҖҒй«ҳйҖҹеҸ‘еұ•жңҹгҖҒеёӮеңәжҲҗзҶҹжңҹгҖӮе…¶дёӯжҺўзҙўж—¶жңҹпјҢдёӯеӣҪжҷәиғҪ家з”өеёӮеңәжҺўзҙўжңҹиҫғй•ҝпјҢиҝҷдёҖйҳ¶ж®өжҷәиғҪ家з”өдё»иҰҒеӯҳеңЁйғЁеҲҶеҲ«еў…гҖҒй«ҳз«ҜдҪҸе®…дёӯгҖӮ2010е№ҙеҗҺпјҢз”ұдәҺ移еҠЁдә’иҒ”зҪ‘пјҢзү©иҒ”зҪ‘зӯүжҠҖжңҜзҡ„жҺЁеҠЁпјҢжҷәиғҪ家з”өж–°дә§е“ҒдёҚж–ӯж¶ҢзҺ°гҖӮ2013е№ҙд»ҘеҗҺжҷәиғҪ家з”өдә§дёҡиҝҲе…ҘеёӮеңәеҗҜеҠЁжңҹпјҢдёӯеӣҪжҷәиғҪ家з”өеёӮеңәеҮәзҺ°дёҖжү№жҷәиғҪ硬件еҲӣдёҡдјҒдёҡгҖӮиҜҘйҳ¶ж®ө家з”өеҲ¶йҖ е•ҶдёҺдә’иҒ”зҪ‘дјҒдёҡйҪҗеӨҙ并иҝӣпјҢејҖеҸ‘жҷәиғҪ家з”өдә§е“ҒгҖӮ2018е№ҙжҷәиғҪ家з”өдә§дёҡиҝҲе…Ҙй«ҳйҖҹеҸ‘еұ•жңҹпјҢжҷәиғҪ家еұ…зі»з»ҹе№іеҸ°еҸҠжңҚеҠЎе№іеҸ°жҗӯе»әе®ҢжҜ•пјҢдә§е“Ғиў«еёӮеңәжүҖжҺҘеҸ—пјҢиЎҢдёҡж ҮеҮҶйҖҗжӯҘз»ҹдёҖпјҢе·ЁеӨҙд№Ӣй—ҙз«һдәүеҠ еү§пјҢеёӮеңәеҝ«йҖҹеҸ‘еұ•гҖӮ2022е№ҙд»ҘеҗҺжҷәиғҪ家з”өеёӮеңәи¶ӢдәҺжҲҗзҶҹпјҢиҝӣе…Ҙй—Ёж§ӣдёҚж–ӯжҸҗеҚҮпјҢеёӮеңәйӣҶдёӯеәҰеҗ‘е·ЁеӨҙиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йҡҸзқҖеӣҪеҶ…ж¶Ҳиҙ№иҖ…з”ҹжҙ»ж°ҙе№іжҸҗй«ҳпјҢеҜ№з”ҹжҙ»е“ҒиҙЁзҡ„иҝҪжұӮдёҚж–ӯжҸҗеҚҮпјҢдәә们еҜ№ж”№е–„з”ҹжҙ»иҙЁйҮҸзҡ„жҷәиғҪеҢ–дә§е“Ғзҡ„жҠҖжңҜжҖ§иғҪдёҺз”ЁжҲ·дҪ“йӘҢжңүдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮжӯӨеӨ–пјҢжҷәиғҪ家з”өжңүзқҖжӣҙж–°жҚўд»Јеҝ«зҡ„зү№зӮ№пјҢз”ҹдә§дјҒдёҡеҝ…йЎ»дёҚж–ӯжҸҗеҚҮдә§е“Ғзҡ„жҠҖжңҜеҗ«йҮҸпјҢжҺҢжҸЎжӣҙе…Ҳиҝӣзҡ„жҠҖжңҜпјҢдёҚж–ӯжҺЁеҮәйҖӮеә”ж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„ж–°дә§е“ҒпјҢжүҚиғҪеңЁиЎҢдёҡеҶ…дҝқжҢҒзЁіе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮеӣ жӯӨпјҢеҜ№дәҺз ”еҸ‘ж°ҙе№ідёҚи¶ізҡ„ж–°иҝӣдјҒдёҡиҖҢиЁҖпјҢжң¬иЎҢдёҡе…·жңүиҫғй«ҳзҡ„з ”еҸ‘еҸҠжҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒй”Җе”®жё йҒ“еЈҒеһ’

жҷәиғҪ家з”өзҡ„ж¶Ҳиҙ№зҫӨдҪ“жҳҜжҷ®йҖҡеӨ§дј—пјҢеӣ жӯӨпјҢе»әз«ӢиғҪеӨҹйқўеҗ‘е…ЁеӣҪзҡ„еӨҡеұӮж¬Ўй”Җе”®зҪ‘з»ңжҳҜжҷәиғҪ家з”өдјҒдёҡжҲҗеҠҹз»ҸиҗҘзҡ„е…ій”®гҖӮзӣ®еүҚпјҢжҷәиғҪ家з”өдјҒдёҡеёёз”Ёзҡ„й”Җе”®жё йҒ“еҢ…жӢ¬е®һдҪ“еә—гҖҒзәҝдёҠз”өе•Ҷе№іеҸ°зӯүеӨҡз§Қжё йҒ“пјҢдё”зәҝдёҠзәҝдёӢй”Җе”®жё йҒ“жңүзқҖжҳҺзЎ®зҡ„еҲҶе·ҘгҖӮдҪҶеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢзәҝдёҠзәҝдёӢжё йҒ“е»әи®ҫжҲҗжң¬иҫғй«ҳпјҢдё”зҹӯж—¶й—ҙеҶ…йҡҫд»Ҙе®ҢжҲҗпјҢеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙпјҢеҸҜиғҪйқўдёҙдёҖе®ҡзҡ„й”Җе”®жё йҒ“еЈҒеһ’гҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

зӣ®еүҚеӣҪеҶ…жҷәиғҪ家з”өеёӮеңәеҸӮдёҺиҖ…ж•°йҮҸеәһеӨ§пјҢжҖ§иғҪеҸӮе·®дёҚйҪҗпјҢиҖҢжҖ§иғҪдјҳз§Җзҡ„е“ҒзүҢдә§е“ҒеёӮеңәйӣҶдёӯеәҰеҫҲй«ҳпјӣеҗҢж—¶еӣҪ家CCCејәеҲ¶и®ӨиҜҒеҜ№дә§е“Ғзҡ„зЁіе®ҡжҖ§гҖҒе®үе…ЁжҖ§иҰҒжұӮиҫғй«ҳгҖӮе“ҒзүҢеҢ–жҳҜжӯӨзұ»дә§е“Ғж¶Ҳиҙ№еёӮеңәеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢжҷәиғҪ家з”өзҡ„е“ҒзүҢж„Ҹе‘ізқҖе®үе…ЁдёҺиҙЁйҮҸзҡ„дҝқйҡңгҖӮеӣ жӯӨпјҢе“ҒзүҢи®ӨзҹҘеәҰжҲҗдёәдәҶж¶Ҳиҙ№иҖ…йҖүжӢ©дёҖж¬ҫжҷәиғҪ家з”өдә§е“Ғж—¶зҡ„йҮҚиҰҒеҸӮиҖғгҖӮдҪҶж–°иҝӣе…ҘиҖ…еңЁзҹӯж—¶й—ҙеҶ…йҡҫд»ҘеңЁеёӮеңәдёҠж ‘з«Ӣе“ҒзүҢдјҳеҠҝпјҢеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»ҺжҷәиғҪ家з”өиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬е…ғеҷЁд»¶дҫӣеә”е’Ңдёӯй—ҙ件дҫӣеә”пјӣдёӯжёёжҳҜжҢҮжҷәиғҪ家з”өзҡ„и®ҫи®Ўе’ҢеҲ¶йҖ пјӣдёӢжёёжҳҜжҢҮжҷәиғҪ家з”өзҡ„й”Җе”®жё йҒ“гҖӮжҷәиғҪ家з”өиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӣӣз»ҙеӣҫ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҗӣжӯЈйӣҶжҲҗз”өи·ҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иҠҜеҺҹеҫ®з”өеӯҗпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё з‘һеЈ°еЈ°еӯҰ科жҠҖ(ж·ұеңі)жңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж¬Је…ҙз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҷҜж—әз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдё–иҝҗз”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё й№ҸйјҺжҺ§иӮЎ(ж·ұеңі)иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйЈҺеҚҺй«ҳ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҗҲдј—жұҮиғҪ科жҠҖжңүйҷҗе…¬еҸё еҺҰй—Ёжі•жӢүз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӣӣз»ҙеӣҫ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҗӣжӯЈйӣҶжҲҗз”өи·ҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иҠҜеҺҹеҫ®з”өеӯҗпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё з‘һеЈ°еЈ°еӯҰ科жҠҖ(ж·ұеңі)жңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё ж·ұеҚ—з”өи·ҜиӮЎд»Ҫжңүйҷҗе…¬еҸё ж¬Је…ҙз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҷҜж—әз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдё–иҝҗз”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё й№ҸйјҺжҺ§иӮЎ(ж·ұеңі)иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңйЈҺеҚҺй«ҳ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҗҲдј—жұҮиғҪ科жҠҖжңүйҷҗе…¬еҸё еҺҰй—Ёжі•жӢүз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёйўҶеҹҹжқҘзңӢпјҢе…ғеҷЁд»¶дё»иҰҒеҢ…жӢ¬иҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒPCBе’Ңз”өе®№зӯүпјҢдёӯй—ҙ件еҢ…жӢ¬йҖҡи®ҜжЁЎеқ—е’ҢжҷәиғҪжҺ§еҲ¶еҷЁзӯүгҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯжҸҗеҚҮпјҢдёҠжёёе…ғеҷЁд»¶е’Ңдёӯй—ҙ件зҡ„е“ҒиҙЁе’ҢжҖ§иғҪд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢиҝҷдёәдёӯжёёзҡ„жҷәиғҪ家з”өдә§е“ҒжҸҗдҫӣдәҶжӣҙеҘҪзҡ„жҠҖжңҜж”ҜжҢҒе’Ңе“ҒиҙЁдҝқйҡңгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҢжҷәиғҪ家з”өзҡ„й”Җе”®жё йҒ“дё»иҰҒеҢ…жӢ¬з”өе•Ҷе№іеҸ°гҖҒзәҝдёӢй—Ёеә—гҖҒжҲҝең°дә§е…¬еҸёгҖҒз»Ҹй”Җе•ҶзӯүпјҢдё»иҰҒе°ҶжҷәиғҪ家з”өдә§е“Ғй”Җе”®з»ҷз»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮдёӢжёёиЎҢдёҡзҡ„规模е’ҢеҪұе“ҚеҠӣеҜ№дёӯжёёзҡ„жҷәиғҪ家з”өдә§е“Ғй”Җе”®жңүзқҖйҮҚиҰҒзҡ„еҪұе“ҚгҖӮйҡҸзқҖдә’иҒ”зҪ‘е’Ңз”өеӯҗе•ҶеҠЎзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёӢжёёиЎҢдёҡд№ҹеңЁдёҚж–ӯеҲӣж–°е’ҢеҚҮзә§пјҢиҝҷдёәдёӯжёёзҡ„жҷәиғҪ家з”өдә§е“Ғй”Җе”®жҸҗдҫӣдәҶжӣҙеӨҡзҡ„жңәдјҡе’Ңжё йҒ“гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

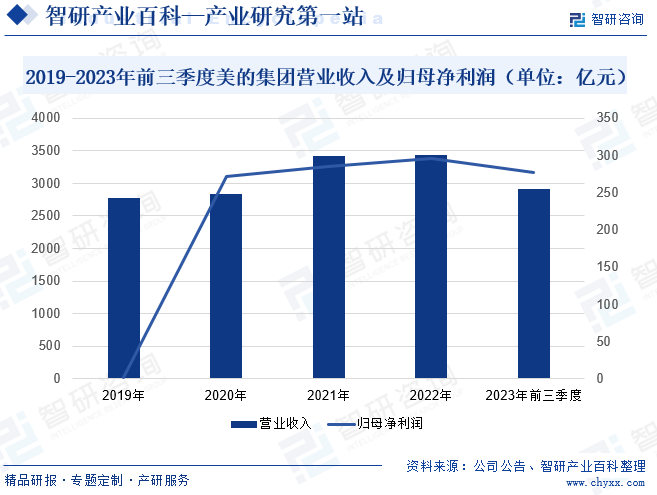

пјҲ1пјүзҫҺзҡ„йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

зҫҺзҡ„йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家иҰҶзӣ–жҷәиғҪ家еұ…гҖҒе·ҘдёҡжҠҖжңҜгҖҒжҘје®Ү科жҠҖгҖҒжңәеҷЁдәәдёҺиҮӘеҠЁеҢ–е’Ңе…¶д»–еҲӣж–°дёҡеҠЎзҡ„е…ЁзҗғеҢ–科жҠҖйӣҶеӣўпјҢе·Іе»әз«ӢToCдёҺToB并йҮҚеҸ‘еұ•зҡ„дёҡеҠЎзҹ©йҳөпјҢеҸҜжҸҗдҫӣеӨҡе…ғеҢ–зҡ„дә§е“Ғз§Қзұ»дёҺжңҚеҠЎгҖӮе…¶дёӯпјҢжҷәиғҪ家еұ…дәӢдёҡзҫӨпјҢдҪңдёәжҷә慧家з”өгҖҒжҷә慧家еұ…еҸҠе‘Ёиҫ№зӣёе…ідә§дёҡе’Ңз”ҹжҖҒй“ҫзҡ„з»ҸиҗҘдё»дҪ“пјҢжүҝжӢ…йқўеҗ‘з»Ҳз«Ҝз”ЁжҲ·зҡ„жҷәиғҪеҢ–еңәжҷҜжҗӯе»әпјҢз”ЁжҲ·иҝҗиҗҘе’Ңж•°жҚ®д»·еҖјеҸ‘жҺҳпјҢиҮҙеҠӣдәҺдёәз»Ҳз«Ҝз”ЁжҲ·жҸҗдҫӣжңҖдҪідҪ“йӘҢзҡ„е…ЁеұӢжҷәиғҪ家еұ…еҸҠжңҚеҠЎгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёдёҡеҠЎдёҺе®ўжҲ·йҒҚеҸҠе…ЁзҗғпјҢдёҡеҠЎиҰҶзӣ–200еӨҡдёӘеӣҪ家е’Ңең°еҢәпјҢзҫҺзҡ„зі»дә§е“ҒеңЁеӣҪеҶ…зәҝдёҠдёҺзәҝдёӢеёӮеңәд»ҪйўқеқҮдҪҚеҲ—иЎҢдёҡ第дёҖгҖӮ2023е№ҙе…¬еҸёжҢҒз»ӯиҒҡз„Ұж ёеҝғдёҡеҠЎе’Ңдә§е“ҒпјҢзӣҲеҲ©иғҪеҠӣдёҺзҺ°йҮ‘жөҒзӯүж ёеҝғжҢҮж ҮиҝӣдёҖжӯҘж”№е–„пјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё7.67%пјҢиҫҫеҲ°2911.11дәҝе…ғпјҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё13.27%пјҢиҫҫеҲ°277.17дәҝе…ғгҖӮ

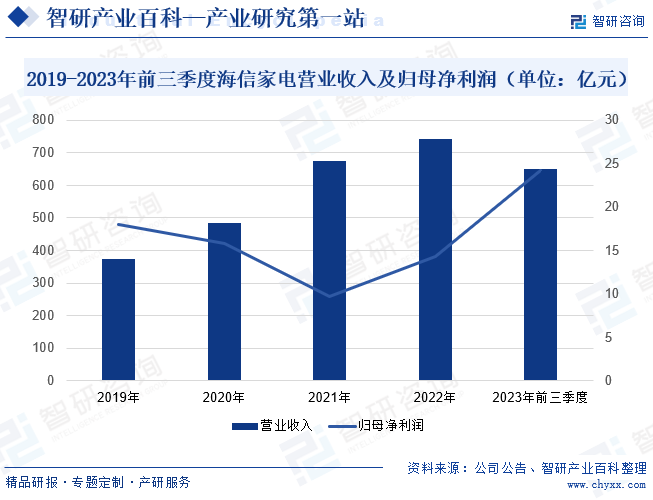

пјҲ2пјүжө·дҝЎе®¶з”өйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жө·дҝЎе®¶з”өйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家全зҗғи¶…еӨ§и§„жЁЎд»Ҙ家з”өеҲ¶йҖ дёәдё»зҡ„дјҒдёҡгҖӮе…¬еҸёдё»иҰҒд»ҺдәӢеҶ°з®ұгҖҒ家用з©әи°ғгҖҒдёӯеӨ®з©әи°ғгҖҒеҶ·жҹңгҖҒжҙ—иЎЈжңәгҖҒеҺЁжҲҝз”өеҷЁзӯүз”өеҷЁдә§е“Ғд»ҘеҸҠжұҪиҪҰз©әи°ғеҺӢзј©жңәеҸҠз»јеҗҲзғӯз®ЎзҗҶзі»з»ҹзҡ„з ”еҸ‘гҖҒеҲ¶йҖ е’ҢиҗҘй”ҖдёҡеҠЎпјҢ并жҸҗдҫӣеӣҙ绕家з”өжҷәиғҪеҢ–еҚҮзә§дёәж ёеҝғзҡ„е…ЁеңәжҷҜжҷә慧家еәӯи§ЈеҶіж–№жЎҲгҖӮ2023е№ҙпјҢйқўеҜ№еӣҪеҶ…еӨ–зҺҜеўғеӨҚжқӮдёҘеі»гҖҒе…Ёзҗғз»ҸжөҺеўһйҖҹеҮҸзј“зӯүдёҚеҲ©еӣ зҙ пјҢе…¬еҸёе§Ӣз»ҲеқҡжҢҒ科жҠҖеҲӣж–°пјҢеӣҙз»•жҷәж…§ж–°з”ҹжҙ»жҲҳз•ҘпјҢдёҚж–ӯеҲӣйҖ еҸ—ж¶Ҳиҙ№иҖ…е–ңзҲұзҡ„еҒҘеә·гҖҒдҪҺзўігҖҒзҺҜдҝқзұ»й«ҳиҙЁйҮҸеҘҪдә§е“ҒпјӣеҗҢж—¶пјҢеқҡжҢҒе…ҲиҝӣеҲ¶йҖ жҲҳз•ҘпјҢдјҳеҢ–жҸҗеҚҮдә§дёҡз«һдәүеҠӣпјҢйҷҚжң¬жҸҗж•ҲпјҢе®һзҺ°и§„жЁЎдёҺзӣҲеҲ©зҡ„зЁіеҒҘеҸ‘еұ•гҖӮ2023е№ҙеүҚдёүеӯЈеәҰе…¬еҸёиҗҘдёҡ收е…ҘиҫҫеҲ°649дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹдёҠж¶Ё13.81%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰиҫҫеҲ°24.26дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹдёҠж¶Ё126.76%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

зҺ°йҳ¶ж®өпјҢ家з”өжҷәиғҪеҢ–зЁӢеәҰйҖҗжёҗеҠ ж·ұпјҢдә§е“ҒйҖҗжёҗдё°еҜҢпјҢеёӮеңәжё—йҖҸзҺҮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮеҗҢж—¶пјҢйҡҸзқҖеӣҪеҶ…ж¶Ҳиҙ№иҖ…收е…Ҙж°ҙе№ізҡ„жҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…зҡ„е“ҒзүҢж„ҸиҜҶи¶ҠжқҘи¶ҠејәпјҢеҜ№дә§е“Ғзҡ„иҙЁйҮҸе’Ңе“ҒиҙЁзҡ„иҰҒжұӮйҖҗжӯҘжҸҗеҚҮпјҢиҝӣдёҖжӯҘжӢүеҠЁжҷәиғҪ家з”өдә§е“Ғзҡ„ж¶Ҳиҙ№пјҢиЎҢдёҡ规模дёҚж–ӯеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2018е№ҙ-2022е№ҙпјҢдёӯеӣҪжҷәиғҪ家з”өеёӮеңә规模е‘ҲзҺ°дёҚж–ӯеўһй•ҝи¶ӢеҠҝпјҢд»Һ3492дәҝе…ғеўһй•ҝиҮі6552дәҝе…ғгҖӮ2023е№ҙеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣжҺЁеҠЁдёӢпјҢдј°и®ЎдёӯеӣҪжҷәиғҪ家з”өеёӮеңә规模иҫҫеҲ°7340дәҝе…ғе·ҰеҸігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢеӣҪ家ж”ҝзӯ–з§ҜжһҒжҺЁеҠЁжҷәиғҪ家з”өеҸ‘еұ•пјҢеҰӮ2023е№ҙ7жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҸ‘еёғгҖҠеӣҪеҠЎйҷўеҠһе…¬еҺ…иҪ¬еҸ‘еӣҪ家еҸ‘еұ•ж”№йқ©е§”е…ідәҺжҒўеӨҚе’Ңжү©еӨ§ж¶Ҳиҙ№жҺӘж–Ҫзҡ„йҖҡзҹҘгҖӢгҖӮе…¶дёӯжҸҗеҲ°жҺЁе№ҝжҷәиғҪ家з”өгҖҒйӣҶжҲҗ家з”өгҖҒеҠҹиғҪеҢ–家具зӯүдә§е“ҒпјҢжҸҗеҚҮ家еұ…жҷәиғҪеҢ–з»ҝиүІеҢ–ж°ҙе№ігҖӮжӯӨеӨ–пјҢиҝҳжҸҗеҮәйј“еҠұжңүжқЎд»¶зҡ„ең°еҢәеҸҜеҜ№з»ҝиүІжҷәиғҪ家з”өдёӢд№ЎгҖҒ家з”өд»Ҙж—§жҚўж–°зӯүдәҲд»ҘйҖӮеҪ“иЎҘиҙҙпјҢжҢүз…§дә§е“ҒиғҪж•ҲгҖҒж°ҙж•ҲзӯүдәҲд»Ҙе·®ејӮеҢ–ж”ҝзӯ–ж”ҜжҢҒгҖӮйҡҸзқҖиҜҘж”ҝзӯ–зҡ„еҸ‘еёғпјҢе°ҶжңүеҲ©дәҺжҸҗй«ҳжҷәиғҪ家з”өжҷәиғҪеҢ–ж°ҙе№іпјҢиҝӣдёҖжӯҘжү©еӨ§иЎҢдёҡеёӮеңәйңҖжұӮгҖӮ

пјҲ2пјүж¶Ҳиҙ№еҚҮзә§жҺЁеҠЁиЎҢдёҡеҸ‘еұ•

йҡҸзқҖеұ…民收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳпјҢж¶Ҳиҙ№иҖ…еҜ№е•Ҷе“Ғе’ҢжңҚеҠЎзҡ„е“ҒиҙЁгҖҒе“ҒзүҢе’ҢдёӘжҖ§еҢ–йңҖжұӮдёҚж–ӯжҸҗеҚҮгҖӮжҷәиғҪ家з”өдҪңдёәдёҖз§Қй«ҳ科жҠҖдә§е“ҒпјҢе…¶дҫҝжҚ·гҖҒиҲ’йҖӮгҖҒе®үе…Ёзҡ„зү№зӮ№з¬ҰеҗҲзҺ°д»Јдәәзҡ„ж¶Ҳиҙ№йңҖжұӮпјҢйҖҗжёҗеҸ—еҲ°дәҶж¶Ҳиҙ№иҖ…зҡ„е№ҝжіӣж¬ўиҝҺе’Ңе–ңзҲұпјҢеёӮеңә规模е°ҶдёҚж–ӯеўһй•ҝгҖӮжӯӨеӨ–пјҢж¶Ҳиҙ№еҚҮзә§д№ҹе°ҶжҺЁеҠЁзқҖжҷәиғҪ家з”өдјҒдёҡдёҚж–ӯжҸҗеҚҮдә§е“Ғе’ҢжңҚеҠЎзҡ„иҙЁйҮҸпјҢеҠ ејәе“ҒзүҢе»әи®ҫпјҢжҸҗдҫӣжӣҙеҠ дёӘжҖ§еҢ–зҡ„ж¶Ҳиҙ№дҪ“йӘҢгҖӮ

пјҲ3пјүжҠҖжңҜдёҚж–ӯиҝӣжӯҘ

жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘдёәжҷәиғҪ家з”өиЎҢдёҡжҸҗдҫӣдәҶејәеӨ§зҡ„жҠҖжңҜж”ҜжҢҒпјҢдҪҝеҫ—жҷәиғҪ家з”өдә§е“Ғзҡ„еҠҹиғҪе’ҢжҖ§иғҪдёҚж–ӯеҚҮзә§дјҳеҢ–гҖӮеҰӮзү©иҒ”зҪ‘жҠҖжңҜиғҪеӨҹе®һзҺ°жҷәиғҪ家з”өдә§е“Ғзҡ„дә’иҒ”дә’йҖҡпјҢжҸҗй«ҳ家еәӯз”ҹжҙ»зҡ„жҷәиғҪеҢ–зЁӢеәҰпјӣ5GйҖҡдҝЎжҠҖжңҜдёәжҷәиғҪ家з”өжҸҗдҫӣдәҶжӣҙеҝ«йҖҹгҖҒжӣҙзЁіе®ҡзҡ„ж•°жҚ®дј иҫ“жңҚеҠЎпјҢдҪҝеҫ—иҝңзЁӢжҺ§еҲ¶гҖҒе®һж—¶зӣ‘жҺ§зӯүеҠҹиғҪзҡ„е®һзҺ°жӣҙдёәжөҒз•…гҖӮдә‘и®Ўз®—жҠҖжңҜдёәжҷәиғҪ家з”өжҸҗдҫӣдәҶејәеӨ§зҡ„ж•°жҚ®еӨ„зҗҶе’ҢеӯҳеӮЁиғҪеҠӣзӯүгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺжіўеҠЁ

жҷәиғҪ家з”өиЎҢдёҡдёҺеұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘеҸҠж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳеҜҶеҲҮзӣёе…іпјҢиҖҢеұ…ж°‘еҸҜж”Ҝй…Қ收е…ҘдёҺж¶Ҳиҙ№иғҪеҠӣеҸ—еҲ°е®Ҹи§Ӯи°ғжҺ§ж”ҝзӯ–гҖҒз»ҸжөҺиҝҗиЎҢе‘Ёжңҹзҡ„з»јеҗҲеҪұе“ҚгҖӮеҰӮжһңеӣҪ家е®Ҹи§Ӯз»ҸжөҺзҺҜеўғеҸ‘з”ҹйҮҚеӨ§еҸҳеҢ–гҖҒз»ҸжөҺеўһй•ҝйҖҹеәҰиҝӣдёҖжӯҘж”ҫзј“жҲ–е®Ҹи§Ӯз»ҸжөҺеҮәзҺ°е‘ЁжңҹжҖ§жіўеҠЁпјҢиҖҢжҷәиғҪ家з”өдјҒдёҡжңӘиғҪеҜ№з”ұжӯӨеёҰжқҘзҡ„иЎҢдёҡйңҖжұӮжіўеҠЁеҪўжҲҗеҗҲзҗҶйў„жңҹ并зӣёеә”и°ғж•ҙдјҒдёҡзҡ„з»ҸиҗҘзӯ–з•ҘпјҢе°ҶдјҡеҜ№дјҒдёҡжңӘжқҘзҡ„еҸ‘еұ•дә§з”ҹдёҖе®ҡзҡ„иҙҹйқўеҪұе“ҚгҖӮеҰӮдјҒдёҡдёҡеҠЎеўһй•ҝйҖҹеәҰж”ҫзј“пјҢз”ҡиҮіеҮәзҺ°ж”¶е…ҘдёҺеҲ©ж¶Ұзҡ„йҳ¶ж®өжҖ§дёӢйҷҚзӯүгҖӮ

пјҲ2пјүеёӮеңәз«һдәүдёҚж–ӯеҠ еү§

йҡҸзқҖжҷәиғҪ家з”өиЎҢдёҡ规模дёҚж–ӯжү©еӨ§пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§Ӣиҝӣе…ҘиҝҷдёҖеёӮеңәйўҶеҹҹпјҢеҜјиҮҙеёӮеңәз«һдәүеҠ еү§гҖӮеңЁжӯӨжғ…еҶөдёӢпјҢиӢҘжҷәиғҪ家з”өдјҒдёҡдёҚиғҪдҝқжҢҒиҫғејәзҡ„иҮӘдё»з ”еҸ‘иғҪеҠӣдёҺиҗҘй”ҖиғҪеҠӣгҖҒжҢҒз»ӯжҺЁеҮәз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„ж–°дә§е“ҒгҖҒдёҚж–ӯжҸҗеҚҮз”ЁжҲ·дҪ“йӘҢпјҢе°ҶдёҚеҲ©дәҺдјҒдёҡе“ҒзүҢдјҳеҠҝзҡ„дҝқжҢҒпјҢеҸҜиғҪйқўдёҙз»ҸиҗҘ规模е’ҢеёӮеңәд»Ҫйўқеўһй•ҝж”ҫзј“зҡ„йЈҺйҷ©гҖӮеӣ жӯӨпјҢжҷәиғҪ家з”өдјҒдёҡеә”иӯҰжғ•еёӮеңәз«һдәүдёҚж–ӯеҠ еү§йЈҺйҷ©гҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јдёҠж¶Ё

жҷәиғҪ家з”өиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҪҝе…¶еҜ№дёҠжёёйӣ¶йғЁд»¶зҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢиҖҢдёҠжёёзҡ„еҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬й“ңгҖҒй’ўгҖҒй“қгҖҒзЁҖеңҹзӯүеӨ§е®—еҺҹжқҗж–ҷгҖӮеӣ жӯӨпјҢеӨ§е®—еҺҹжқҗж–ҷзҡ„д»·ж је°ҶеҪұе“ҚдёҠжёёйӣ¶йғЁд»¶зҡ„д»·ж јпјҢиҝӣиҖҢеҜ№жҷәиғҪ家з”өиЎҢдёҡдә§з”ҹйҮҚиҰҒеҪұе“ҚгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдё–з•Ңз»ҸжөҺзҡ„жіўеҠЁпјҢиҝҷдәӣеӨ§е®—еҺҹжқҗж–ҷд»·ж јд№ҹеӨ§е№…йңҮиҚЎгҖӮиӢҘеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢеҲҷе°ҶеўһеҠ жҷәиғҪ家з”өиЎҢдёҡз”ҹдә§жҲҗжң¬пјҢеҜ№дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣйҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

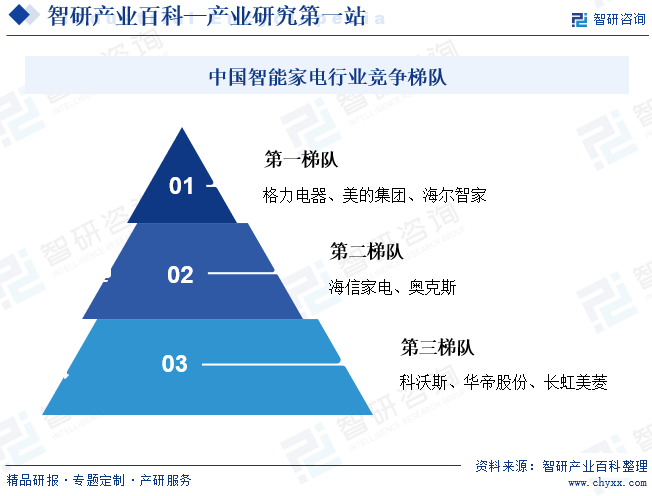

е…«гҖҒз«һдәүж јеұҖ

дёӯеӣҪжҷәиғҪ家з”өеёӮеңәз«һдәүжҝҖзғҲпјҢдё»иҰҒз«һдәүеҜ№жүӢеҢ…жӢ¬ж јеҠӣз”өеҷЁгҖҒзҫҺзҡ„йӣҶеӣўгҖҒжө·е°”жҷә家гҖҒжө·дҝЎе®¶з”өгҖҒеҘҘе…Ӣж–ҜгҖҒ科жІғж–ҜгҖҒеҚҺеёқиӮЎд»ҪгҖҒй•ҝиҷ№зҫҺиҸұзӯүзҹҘеҗҚе“ҒзүҢгҖӮе…¶дёӯпјҢж јеҠӣз”өеҷЁгҖҒзҫҺзҡ„йӣҶеӣўе’Ңжө·е°”жҷә家еҮӯеҖҹдё°еҜҢзҡ„дә§е“ҒзәҝгҖҒиҫғй«ҳзҡ„е“ҒиҙЁе’ҢдёҚж–ӯеҲӣж–°зҡ„иғҪеҠӣпјҢеұһдәҺ第дёҖжўҜйҳҹпјӣжө·дҝЎе®¶з”өе’ҢеҘҘе…Ӣж–Ҝд№ҹеңЁжҷәиғҪ家з”өйўҶеҹҹеҚ жҚ®дёҖе®ҡзҡ„еёӮеңәд»ҪйўқпјҢеұһдәҺ第дәҢжўҜйҳҹпјӣ科жІғж–ҜгҖҒеҚҺеёқиӮЎд»ҪгҖҒй•ҝиҷ№зҫҺиҸұеңЁз»ҶеҲҶйўҶеҹҹиҫғдёәзӘҒеҮәпјҢеұһдәҺ第дёүжўҜйҳҹгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖ科жҠҖзҡ„йЈһйҖҹеҸ‘еұ•е’Ңдәә们еҜ№з”ҹжҙ»е“ҒиҙЁиҝҪжұӮзҡ„жҸҗеҚҮпјҢжҷәиғҪ家з”өе·Із»ҸжҲҗдёәжҲ‘们ж—Ҙеёёз”ҹжҙ»дёӯдёҚеҸҜжҲ–зјәзҡ„дёҖйғЁеҲҶгҖӮжңӘжқҘпјҢжҷәиғҪ家з”өиЎҢдёҡеёӮеңәйңҖжұӮе°ҶдёҚж–ӯеўһеҠ пјҢиҝҷдёҖж–№йқўеҸ—еҲ°ж¶Ҳиҙ№еҚҮзә§зҡ„еҪұе“ҚпјҢеҸҰдёҖж–№йқўеҸ—еӣҪ家ж”ҝзӯ–з§ҜжһҒжҺЁеҠЁжҷәиғҪ家з”өдёӢд№ЎеҪұе“ҚгҖӮеҗҢж—¶пјҢйҡҸзқҖиЎҢдёҡз«һдәүж„ҲеҸ‘жҝҖзғҲпјҢжҷәиғҪ家з”өдјҒдёҡе°Ҷз§ҜжһҒжҺЁеҠЁеӨҡе…ғеҢ–еҸ‘еұ•пјҢд»ҘеҜ»жұӮж–°зҡ„еёӮеңәжңәйҒҮгҖӮжӯӨеӨ–пјҢз»ҝиүІжҷәиғҪ家з”өд№ҹжҳҜиЎҢдёҡжңӘжқҘеҸ‘еұ•зҡ„дёҖдёӘйҮҚиҰҒж–№еҗ‘пјҢдёҚд»…иғҪеӨҹж»Ўи¶ідәә们еҜ№дәҺиҲ’йҖӮгҖҒдҫҝжҚ·з”ҹжҙ»зҡ„йңҖжұӮпјҢиҝҳиғҪеӨҹдёәзҺҜеўғдҝқжҠӨе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•еҒҡеҮәиҙЎзҢ®гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪжҷәиғҪ家з”өиЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡеёӮеңә规模жҢҒз»ӯдёҠеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪжҷәиғҪ家з”өиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–еҲәжҝҖиЎҢдёҡж¶Ҳиҙ№жҪңеҠӣпјҢжҷәиғҪ家з”өеёӮеңә规模дёҚж–ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжҷәиғҪ家з”өиЎҢдёҡж”ҝзӯ–еҲҶжһҗпјҡеҲ©еҘҪж”ҝзӯ–дёҚж–ӯжҺЁеҮәпјҢдёәиЎҢдёҡжҸҗдҫӣиүҜеҘҪеҸ‘еұ•зҺҜеўғ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)