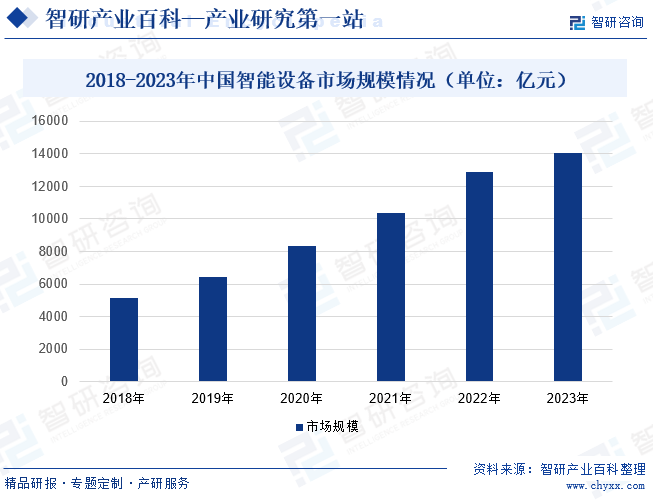

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңдәә们еҜ№дҫҝеҲ©жҖ§зҡ„иҝҪжұӮпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…еҜ№жҷәиғҪи®ҫеӨҮзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮеҗҢж—¶пјҢйҡҸзқҖ5GзҪ‘з»ңзҡ„е•Ҷз”ЁеҢ–пјҢжҷәиғҪи®ҫеӨҮзҡ„йҖҡдҝЎйҖҹеәҰе°ҶеӨ§е№…жҸҗеҚҮпјҢдёәжӣҙеӨҡзҡ„жҷәиғҪи®ҫеӨҮеә”з”ЁеңәжҷҜжҸҗдҫӣдәҶеҸҜиғҪпјҢжҷәиғҪи®ҫеӨҮиЎҢдёҡеёӮеңә规模е°ҶдёҚж–ӯеўһй•ҝгҖӮ2018-2023е№ҙпјҢдёӯеӣҪжҷәиғҪи®ҫеӨҮеёӮеңә规模д»Һ5133дәҝе…ғеўһй•ҝиҮі14031дәҝе…ғгҖӮ

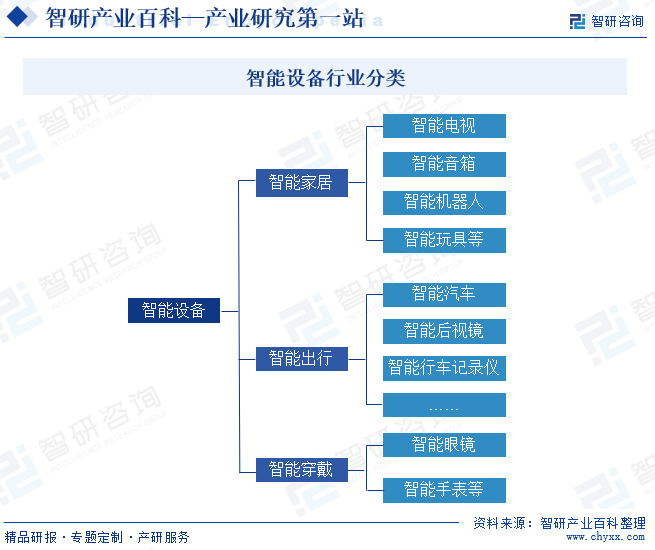

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

жҷәиғҪи®ҫеӨҮжҳҜжҢҮз»“еҗҲдәҶ硬件гҖҒиҪҜ件е’Ңдә’иҒ”зҪ‘жҠҖжңҜзҡ„и®ҫеӨҮпјҢе®ғе…·еӨҮжҷәиғҪеҢ–гҖҒдә’иҒ”жҖ§е’ҢиҮӘжҲ‘дјҳеҢ–иғҪеҠӣгҖӮиҝ‘еҮ е№ҙпјҢйҡҸзқҖдә’иҒ”зҪ‘зҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪи®ҫеӨҮзҡ„зұ»еһӢд№ҹж„ҲеҸ‘еӨҡж ·пјҢеӨ§иҮҙеҸҜеҲҶжҲҗдёүзұ»пјҡеҲҶеҲ«жҳҜжҷәиғҪ家еұ…гҖҒжҷәиғҪеҮәиЎҢгҖҒжҷәиғҪз©ҝжҲҙгҖӮе…¶дёӯжҷәиғҪ家еұ…жҳҜжҢҮйҖҡиҝҮжҷәиғҪ家еұ…зі»з»ҹиҝӣиЎҢиҒ”зҪ‘е’ҢжҺ§еҲ¶зҡ„з”өеҷЁдә§е“ҒпјҢеҢ…жӢ¬жҷәиғҪз”өи§ҶгҖҒжҷәиғҪйҹіз®ұгҖҒжҷәиғҪжңәеҷЁдәәгҖҒжҷәиғҪзҺ©е…·зӯүпјӣжҷәиғҪеҮәиЎҢжҳҜжҢҮйҖҡиҝҮжҷәиғҪеҢ–зҡ„дәӨйҖҡе·Ҙе…·е’Ңзі»з»ҹпјҢе®һзҺ°еҮәиЎҢиҝҮзЁӢзҡ„жҷәиғҪеҢ–гҖҒй«ҳж•ҲеҢ–е’ҢзҺҜдҝқеҢ–пјҢеҢ…жӢ¬жҷәиғҪжұҪиҪҰгҖҒжҷәиғҪеҗҺи§Ҷй•ңгҖҒжҷәиғҪиЎҢиҪҰи®°еҪ•д»ӘзӯүпјӣжҷәиғҪз©ҝжҲҙжҳҜжҢҮйӣҶжҲҗдәҶжҷәиғҪжҠҖжңҜе’Ңдј ж„ҹеҷЁзҡ„еҸҜз©ҝжҲҙи®ҫеӨҮпјҢеҸҜд»Ҙзӣ‘жөӢгҖҒи®°еҪ•е’ҢеҲҶжһҗз”ЁжҲ·зҡ„з”ҹзҗҶжҢҮж ҮгҖҒиҝҗеҠЁжҙ»еҠЁгҖҒзҺҜеўғдҝЎжҒҜзӯүпјҢ并жҸҗдҫӣзӣёе…ізҡ„еҠҹиғҪе’ҢжңҚеҠЎпјҢеҢ…жӢ¬жҷәиғҪзңјй•ңгҖҒжҷәиғҪжүӢиЎЁзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

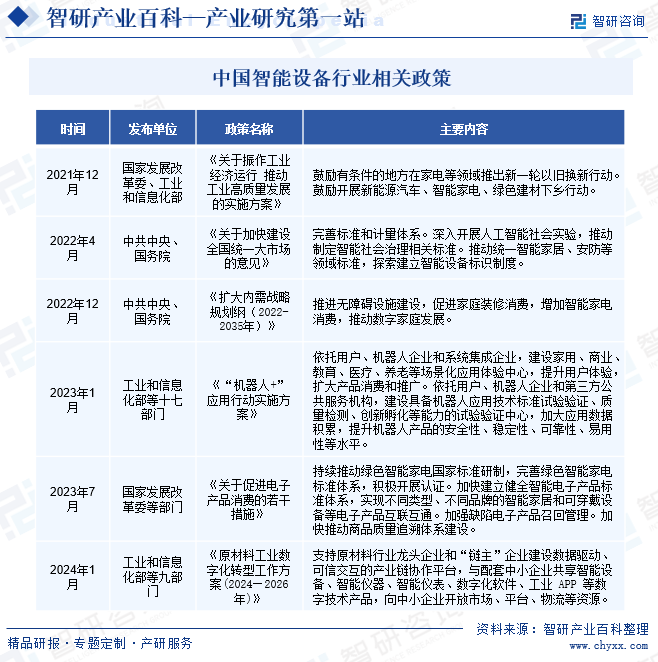

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҷәиғҪи®ҫеӨҮдё»иҰҒз”ұе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдҪңдёәдё»з®ЎйғЁй—ЁгҖӮе…¶дёӯе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјӣзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҢҮеҜјиЎҢдёҡжҠҖжңҜеҲӣж–°е’ҢжҠҖжңҜиҝӣжӯҘпјҢз»„з»Үе®һж–Ҫжңүе…іеӣҪ家科жҠҖйҮҚеӨ§дё“йЎ№пјҢжҺЁиҝӣзӣёе…із§‘з ”жҲҗжһңдә§дёҡеҢ–зӯүгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”дё»иҰҒиҙҹиҙЈзӣёе…ідә§дёҡж”ҝзӯ–зҡ„з ”з©¶еҲ¶е®ҡгҖҒиЎҢдёҡзҡ„з®ЎзҗҶдёҺ规еҲ’зӯүпјӣжӢҹе®ҡ并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•Ҙе’Ңдёӯй•ҝжңҹ规еҲ’пјӣз»„з»ҮжӢҹи®ўй«ҳжҠҖжңҜдә§дёҡеҸ‘еұ•гҖҒдә§дёҡжҠҖжңҜиҝӣжӯҘзҡ„жҲҳз•ҘгҖҒ规еҲ’е’ҢйҮҚеӨ§ж”ҝзӯ–пјҢз»ҹзӯ№еҚҸи°ғи§ЈеҶіжҷәиғҪи®ҫеӨҮжҺЁе№ҝеә”з”Ёзӯүж–№йқўзҡ„йҮҚеӨ§й—®йўҳгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йҡҸзқҖдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢжҷәиғҪи®ҫеӨҮеёӮеңәеҫ—еҲ°дәҶиҝ…йҖҹзҡ„еҸ‘еұ•пјҢеңЁзҺ°д»ЈзӨҫдјҡдёӯе·Із»Ҹжү®жј”дәҶйҮҚиҰҒзҡ„и§’иүІгҖӮдёәжҺЁеҠЁжҷәиғҪи®ҫеӨҮиҝӣдёҖжӯҘеҸ‘еұ•пјҢеӣҪ家жңүе…ійғЁй—ЁеҸ‘еёғдёҖзі»еҲ—ж”ҝзӯ–е’ҢжҺӘж–ҪпјҢеҰӮ2023е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеҚҒдёғйғЁй—ЁеҸ‘еёғгҖҠвҖңжңәеҷЁдәә+вҖқеә”з”ЁиЎҢеҠЁе®һж–Ҫж–№жЎҲгҖӢпјҢе…¶дёӯжҸҗеҮәиҰҒдҫқжүҳз”ЁжҲ·гҖҒжңәеҷЁдәәдјҒдёҡе’Ңзі»з»ҹйӣҶжҲҗдјҒдёҡпјҢе»әи®ҫ家用гҖҒе•ҶдёҡгҖҒж•ҷиӮІгҖҒеҢ»з–—гҖҒе…»иҖҒзӯүеңәжҷҜеҢ–еә”з”ЁдҪ“йӘҢдёӯеҝғпјҢжҸҗеҚҮз”ЁжҲ·дҪ“йӘҢпјҢжү©еӨ§дә§е“Ғж¶Ҳиҙ№е’ҢжҺЁе№ҝгҖӮдҫқжүҳз”ЁжҲ·гҖҒжңәеҷЁдәәдјҒдёҡе’Ң第дёүж–№е…¬е…ұжңҚеҠЎжңәжһ„пјҢе»әи®ҫе…·еӨҮжңәеҷЁдәәеә”з”ЁжҠҖжңҜж ҮеҮҶиҜ•йӘҢйӘҢиҜҒгҖҒиҙЁйҮҸжЈҖжөӢгҖҒеҲӣж–°еӯөеҢ–зӯүиғҪеҠӣзҡ„иҜ•йӘҢйӘҢиҜҒдёӯеҝғпјҢеҠ еӨ§еә”з”Ёж•°жҚ®з§ҜзҙҜпјҢжҸҗеҚҮжңәеҷЁдәәдә§е“Ғзҡ„е®үе…ЁжҖ§гҖҒзЁіе®ҡжҖ§гҖҒеҸҜйқ жҖ§гҖҒжҳ“з”ЁжҖ§зӯүж°ҙе№ігҖӮ

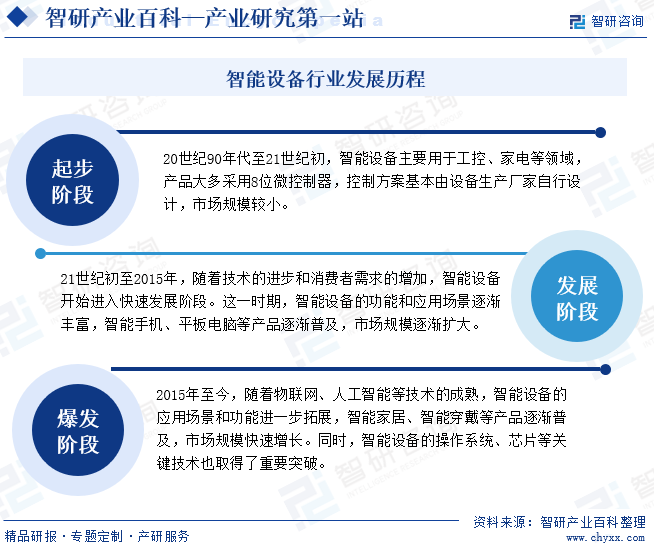

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢдёӯеӣҪжҷәиғҪи®ҫеӨҮиЎҢдёҡеҸҜеҲҶдёәдёүдёӘйҳ¶ж®өпјҡеҲҶеҲ«жҳҜиө·жӯҘйҳ¶ж®өгҖҒеҸ‘еұ•йҳ¶ж®өе’ҢзҲҶеҸ‘йҳ¶ж®өгҖӮе…¶дёӯиө·жӯҘйҳ¶ж®өдҪҚдәҺ20дё–зәӘ90е№ҙд»ЈиҮі21дё–зәӘеҲқпјҢжҷәиғҪи®ҫеӨҮдё»иҰҒз”ЁдәҺе·ҘжҺ§гҖҒ家з”өзӯүйўҶеҹҹпјҢдә§е“ҒеӨ§еӨҡйҮҮз”Ё8дҪҚеҫ®жҺ§еҲ¶еҷЁпјҢжҺ§еҲ¶ж–№жЎҲеҹәжң¬з”ұи®ҫеӨҮз”ҹдә§еҺӮ家иҮӘиЎҢи®ҫи®ЎпјҢеёӮеңә规模иҫғе°ҸгҖӮеҸ‘еұ•йҳ¶ж®өдҪҚдәҺ21дё–зәӘеҲқиҮі2015е№ҙпјҢйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еўһеҠ пјҢжҷәиғҪи®ҫеӨҮејҖе§Ӣиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮиҝҷдёҖж—¶жңҹпјҢжҷәиғҪи®ҫеӨҮзҡ„еҠҹиғҪе’Ңеә”з”ЁеңәжҷҜйҖҗжёҗдё°еҜҢпјҢжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘зӯүдә§е“ҒйҖҗжёҗжҷ®еҸҠпјҢеёӮеңә规模йҖҗжёҗжү©еӨ§гҖӮзҲҶеҸ‘йҳ¶ж®өдҪҚдәҺ2015е№ҙиҮід»ҠпјҢйҡҸзқҖзү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„жҲҗзҶҹпјҢжҷәиғҪи®ҫеӨҮзҡ„еә”з”ЁеңәжҷҜе’ҢеҠҹиғҪиҝӣдёҖжӯҘжӢ“еұ•пјҢжҷәиғҪ家еұ…гҖҒжҷәиғҪз©ҝжҲҙзӯүдә§е“ҒйҖҗжёҗжҷ®еҸҠпјҢеёӮеңә规模еҝ«йҖҹеўһй•ҝгҖӮеҗҢж—¶пјҢжҷәиғҪи®ҫеӨҮзҡ„ж“ҚдҪңзі»з»ҹгҖҒиҠҜзүҮзӯүе…ій”®жҠҖжңҜд№ҹеҸ–еҫ—дәҶйҮҚиҰҒзӘҒз ҙгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдәәжүҚеЈҒеһ’

жҷәиғҪи®ҫеӨҮиЎҢдёҡеҶ…дјҒдёҡеңЁз ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§гҖҒи°ғиҜ•еҸҠеҗҺжңҹз»ҙжҠӨгҖҒдә§е“ҒеҚҮзә§зӯүиҝҮзЁӢдёӯж¶үеҸҠзҡ„еӯҰ科е’ҢйўҶеҹҹиҫғе№ҝпјҢеқҮйңҖиҰҒзӣёе…ідәәе‘ҳе…·еӨҮдё“дёҡзҡ„зҹҘиҜҶе’Ңдё°еҜҢзҡ„з»ҸйӘҢгҖӮйҷӨйңҖиҰҒдё“дёҡдәәжүҚе…·еӨҮзү©зҗҶеӯҰгҖҒиҪҜ件算法гҖҒжңәжў°еҠЁеҠӣгҖҒз”өж°”жҺ§еҲ¶гҖҒз”өи·Ҝи®ҫи®Ўзӯүж–№йқўзҡ„дёӘдәәдё“дёҡиғҪеҠӣеӨ–пјҢдәҰеҜ№дәәе‘ҳзҡ„еӣўйҳҹеҚҸдҪңиғҪеҠӣиҰҒжұӮиҫғй«ҳпјҢйңҖиҰҒжҠҠеҗ„дёӘдё“дёҡзҡ„й«ҳзҙ иҙЁдәәжүҚжңүж•Ҳең°иҒҡеҗҲиө·жқҘпјҢжүҚиғҪе®һзҺ°е®ўжҲ·йңҖжұӮгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

жҷәиғҪи®ҫеӨҮиЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢе…¶з ”еҸ‘еҸҠз”ҹдә§иҝҮзЁӢдёӯж¶үеҸҠз”өеӯҗгҖҒеЈ°еӯҰгҖҒжҢҜеҠЁеҸҠеҠӣеӯҰзӯүж–№йқўжЈҖжөӢжҠҖжңҜгҖҒжңәжў°иҝҗеҠЁжҠҖжңҜгҖҒз”өж°”жҺ§еҲ¶жҠҖжңҜгҖҒиҪҜ件算法е’Ңж•°жҚ®жҺ§еҲ¶иҪҜ件жҠҖжңҜзӯүеӨҡз§Қй—Ёзұ»зҡ„жҠҖжңҜгҖӮеӣ жӯӨпјҢеҸӘжңүдјҒдёҡжӢҘжңүй•ҝж—¶й—ҙзҙҜз§Ҝзҡ„ж ёеҝғжҠҖжңҜе’ҢжҢҒз»ӯдёҚж–ӯзҡ„еҲӣж–°иғҪеҠӣж–№иғҪеңЁиЎҢдёҡз«һдәүдёӯеӨ„дәҺдјҳеҠҝең°дҪҚгҖӮжӯӨеӨ–пјҢж¶Ҳиҙ№з”өеӯҗе…·жңүжҠҖжңҜеҚҮзә§еҝ«гҖҒжӣҙж–°жҚўд»Је‘Ёжңҹзҹӯзҡ„зү№зӮ№пјҢдјҒдёҡйңҖиҰҒеҸҠж—¶ж №жҚ®з»Ҳз«Ҝж¶Ҳиҙ№иҖ…жҲ–е“ҒзүҢеҺӮе•Ҷзҡ„йңҖжұӮпјҢиҝӣиЎҢдә§е“ҒжҠҖжңҜжӣҙж–°иҝӯд»ЈпјҢжүҖд»ҘеңЁдә§е“Ғи®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§зӯүж–№йқўпјҢйғҪйңҖиҰҒдјҒдёҡе…·еӨҮиҫғй«ҳзҡ„жҠҖжңҜж°ҙе№іпјҢиҫғй«ҳзҡ„жҠҖжңҜй—Ёж§ӣеҜ№жҪңеңЁзҡ„еёӮеңәиҝӣе…ҘиҖ…жһ„жҲҗдәҶеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

жҷәиғҪи®ҫеӨҮз”ҹдә§е•Ҷдёәж»Ўи¶іе®ўжҲ·еҜ№иҮӘеҠЁеҢ–гҖҒдҝЎжҒҜеҢ–е’ҢжҷәиғҪеҢ–зӯүеҗ„ж–№йқўзҡ„йңҖжұӮпјҢйңҖиҰҒеңЁеүҚжңҹзҺҜиҠӮжҠ•е…ҘиҫғеӨҡиө„йҮ‘пјҢе®ҢжҲҗдәәжүҚеҹ№е…»гҖҒйЎ№зӣ®и§„еҲ’гҖҒдә§е“Ғи®ҫи®ЎзӯүиҝҮзЁӢгҖӮе…¶ж¬ЎпјҢз”ҹдә§й”Җе”®е®ҢжҲҗеҗҺпјҢе®ўжҲ·еӣһж¬ҫеӯҳеңЁдёҖе®ҡе‘ЁжңҹпјҢдјҒдёҡйңҖжӢҘжңүе……иЈ•зҡ„иҝҗиҗҘиө„йҮ‘д»ҘдҝқиҜҒйҮҮиҙӯе’Ңз”ҹдә§зҡ„жӯЈеёёиҝӣиЎҢгҖӮеӣ жӯӨд»ҺдәӢиҜҘиЎҢдёҡзҡ„дјҒдёҡйҖҡеёёйқўдёҙдёҖе®ҡзҡ„иө„йҮ‘еҺӢеҠӣпјҢе°Өе…¶жҳҜеңЁдёҡеҠЎеҝ«йҖҹжү©еј йҳ¶ж®өпјҢж•…иө„йҮ‘规模жҳҜиҜҘиЎҢдёҡзҡ„иҝӣе…ҘеЈҒеһ’д№ӢдёҖгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»ҺжҷәиғҪи®ҫеӨҮиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬иҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒз”өеӯҗе…ғ件зӯүйӣ¶йғЁд»¶пјӣдёӯжёёжҳҜжҢҮжҷәиғҪи®ҫеӨҮзҡ„еҲ¶йҖ пјӣдёӢжёёжҳҜжҢҮжҷәиғҪи®ҫеӨҮзҡ„дё»иҰҒеә”з”ЁйўҶеҹҹгҖӮе…¶дёӯпјҢдёҠжёёйӣ¶йғЁд»¶жҳҜз»„жҲҗжҷәиғҪи®ҫеӨҮзҡ„йҮҚиҰҒйғЁеҲҶпјҢе…¶д»·ж је’ҢиҙЁйҮҸе°ҶеҜ№жҷәиғҪи®ҫеӨҮеёҰжқҘдёҖе®ҡзҡ„еҪұе“ҚгҖӮдёӯжёёжҷәиғҪи®ҫеӨҮзҡ„еҲ¶йҖ дё»иҰҒж №жҚ®е®ўжҲ·йңҖжұӮиҝӣиЎҢи®ҫи®Ўе’Ңз”ҹдә§пјҢд»Ҙж»Ўи¶іе®ўжҲ·еӨҡж ·еҢ–зҡ„йңҖжұӮгҖӮдёӢжёёеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢдё»иҰҒеҢ…жӢ¬еҢ»з–—гҖҒж•ҷиӮІгҖҒдәӨйҖҡгҖҒ家еұ…зӯүпјҢдёҚд»…иғҪеӨҹжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒж”№е–„з”ҹжҙ»иҙЁйҮҸпјҢиҝҳиғҪдҝғиҝӣзӨҫдјҡз»ҸжөҺеҸ‘еұ•гҖӮжҷәиғҪи®ҫеӨҮиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӣӣз»ҙеӣҫ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҗӣжӯЈйӣҶжҲҗз”өи·ҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иҠҜеҺҹеҫ®з”өеӯҗпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё з‘һеЈ°еЈ°еӯҰ科жҠҖ(ж·ұеңі)жңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё з«Ӣи®ҜзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҸ°ж№ҫз§ҜдҪ“з”өи·ҜеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёң科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеҚҺеҫ®з”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё

дёӯ科еҜ’жӯҰзәӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еӣӣз»ҙеӣҫ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҗӣжӯЈйӣҶжҲҗз”өи·ҜеҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё иҠҜеҺҹеҫ®з”өеӯҗпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё з‘һеЈ°еЈ°еӯҰ科жҠҖ(ж·ұеңі)жңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё з«Ӣи®ҜзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҸ°ж№ҫз§ҜдҪ“з”өи·ҜеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺдёң科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪеҚҺеҫ®з”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјү科жІғж–Ҝз”өеҷЁжңүйҷҗе…¬еҸё

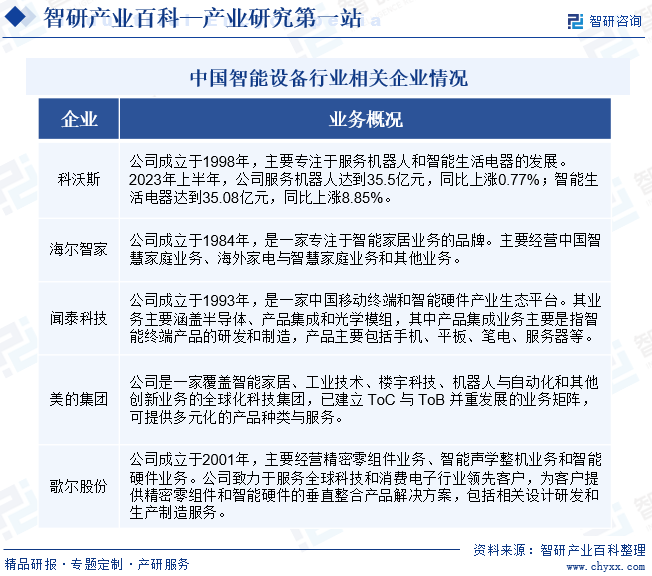

科жІғж–Ҝз”өеҷЁжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1998е№ҙпјҢз»ҸиҝҮ20дҪҷе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёе·ІжҲҗдёәе…Ёзҗғ家用жңҚеҠЎжңәеҷЁдәәе’ҢжҷәиғҪз”ҹжҙ»з”өеҷЁиЎҢдёҡзҡ„еј•йўҶиҖ…пјҢж——дёӢ科жІғж–Ҝе“ҒзүҢжңҚеҠЎжңәеҷЁдәәеҸҠж·»еҸҜе“ҒзүҢжҷәиғҪз”ҹжҙ»з”өеҷЁдә§е“ҒеңЁеӣҪеҶ…еӨ–еёӮеңәеқҮеҸ–еҫ—дёҚдҝ—зҡ„ж¶Ҳиҙ№иҖ…еҸЈзў‘е’Ңдёҡз»©иЎЁзҺ°пјҢжҲҗеҠҹжһ„е»әдәҶ科жІғж–ҜеҠ ж·»еҸҜеҸҢиҪ®й©ұеҠЁзҡ„дёҡеҠЎжЁЎејҸгҖӮжӯӨеӨ–пјҢе…¬еҸёиҝҳз§ҜжһҒжҠ•е…Ҙе•Ҷз”ЁжңҚеҠЎжңәеҷЁдәәзҡ„з ”еҸ‘е’ҢжӢ“еұ•пјҢеҠӣдәүйҖҡиҝҮжңәеҷЁдәәжҠҖжңҜиөӢиғҪиЎҢдёҡз”ЁжҲ·пјҢеҚҸеҠ©з”ЁжҲ·йҷҚдҪҺжҲҗжң¬гҖҒжҸҗеҚҮж•ҲзҺҮеҸҠиҺ·еҸ–е…Ёж–°зҡ„ж•°еӯ—еҢ–иғҪеҠӣгҖӮ2019-2022е№ҙпјҢе…¬еҸёиҗҘдёҡ收е…ҘеӨ„дәҺдёҚж–ӯеўһй•ҝзҠ¶жҖҒпјҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеңЁ2021е№ҙеўһй•ҝиҮі20.1дәҝе…ғпјҢ2022е№ҙеҸҲйҷҚиҮі16.98дәҝе…ғгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё4.02%пјҢиҫҫ105.32дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҸ—е®Ҹи§Ӯе’Ңз«һдәүзӯүеӣ зҙ еҪұе“ҚпјҢеҗҢжҜ”дёӢйҷҚ46.21%иҮі6.04дәҝе…ғгҖӮ

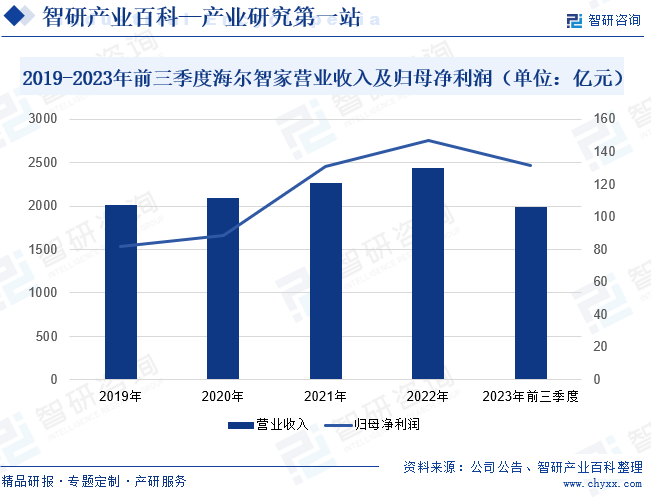

пјҲ2пјүжө·е°”жҷә家иӮЎд»Ҫжңүйҷҗе…¬еҸё

жө·е°”жҷә家иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1984е№ҙпјҢжҳҜдёҖ家专注дәҺжҷәиғҪ家еұ…зҡ„е“ҒзүҢгҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢе…¬еҸёеҪўжҲҗеҢ…жӢ¬дёӯеӣҪжҷә慧家еәӯдёҡеҠЎгҖҒжө·еӨ–家з”өдёҺжҷә慧家еәӯдёҡеҠЎе’Ңе…¶д»–дёҡеҠЎеңЁеҶ…зҡ„дёүеӨ§дёҡеҠЎеёғеұҖгҖӮе…¶дёӯеңЁдёӯеӣҪжҷә慧家еәӯж–№йқўпјҢе…¬еҸёеңЁдёӯеӣҪеёӮеңәдёәз”ЁжҲ·жҸҗдҫӣе…Ёе“Ғзұ»зҡ„家з”өдә§е“ҒпјҢ并д»Ҙ家з”өдә§е“ҒдёәеҹәзЎҖпјҢеҲ©з”Ёжө·е°”жҷә家APPгҖҒдёүзҝјйёҹAPPеҸҠзәҝдёӢдҪ“йӘҢдёӯеҝғжҸҗдҫӣеўһеҖјжңҚеҠЎпјҢе…ұеҗҢеҪўжҲҗжҷә慧家еәӯи§ЈеҶіж–№жЎҲпјҢж»Ўи¶із”ЁжҲ·дёҚеҗҢз”ҹжҙ»еңәжҷҜзҡ„йңҖжұӮгҖӮеңЁжө·еӨ–家з”өдёҺжҷә慧家еәӯдёҡеҠЎж–№йқўпјҢе…¬еҸёеңЁеҢ—зҫҺжҙІгҖҒ欧жҙІгҖҒеҚ—дәҡгҖҒдёңеҚ—дәҡгҖҒжҫіеӨ§еҲ©дәҡе’Ңж–°иҘҝе…°гҖҒж—Ҙжң¬гҖҒдёӯдёңе’ҢйқһжҙІзӯүи¶…иҝҮ200дёӘеӣҪ家е’Ңең°еҢәдёәз”ЁжҲ·еҲ¶йҖ е’Ңй”Җе”®е…Ёе“Ғзұ»зҡ„家з”өдә§е“ҒеҸҠеўһеҖјжңҚеҠЎгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢйҡҸзқҖеӣҪ家з»ҸжөҺжҒўеӨҚдёҺжү©еӨ§ж¶Ҳиҙ№пјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё7.5%пјҢиҫҫ1986.57дәҝе…ғпјҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё12.71%пјҢиҫҫ131.49дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңдәә们еҜ№дҫҝеҲ©жҖ§зҡ„иҝҪжұӮпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…еҜ№жҷәиғҪи®ҫеӨҮзҡ„йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮеҗҢж—¶пјҢйҡҸзқҖ5GзҪ‘з»ңзҡ„е•Ҷз”ЁеҢ–пјҢжҷәиғҪи®ҫеӨҮзҡ„йҖҡдҝЎйҖҹеәҰе°ҶеӨ§е№…жҸҗеҚҮпјҢдёәжӣҙеӨҡзҡ„жҷәиғҪи®ҫеӨҮеә”з”ЁеңәжҷҜжҸҗдҫӣдәҶеҸҜиғҪпјҢжҷәиғҪи®ҫеӨҮиЎҢдёҡеёӮеңә规模е°ҶдёҚж–ӯеўһй•ҝгҖӮ2018-2023е№ҙпјҢдёӯеӣҪжҷәиғҪи®ҫеӨҮеёӮеңә规模д»Һ5133дәҝе…ғеўһй•ҝиҮі14031дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢжҷәиғҪи®ҫеӨҮиЎҢдёҡдёҚж–ӯеҸ‘еұ•гҖӮеңЁ2023е№ҙ7жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺдҝғиҝӣз”өеӯҗдә§е“Ғж¶Ҳиҙ№зҡ„иӢҘе№ІжҺӘж–ҪгҖӢдёӯпјҢж”ҝзӯ–жҸҗеҮәжҢҒз»ӯжҺЁеҠЁз»ҝиүІжҷәиғҪ家з”өеӣҪ家ж ҮеҮҶз ”еҲ¶пјҢе®Ңе–„з»ҝиүІжҷәиғҪ家з”өж ҮеҮҶдҪ“зі»пјҢз§ҜжһҒејҖеұ•и®ӨиҜҒгҖӮеҠ еҝ«е»әз«ӢеҒҘе…ЁжҷәиғҪз”өеӯҗдә§е“Ғж ҮеҮҶдҪ“зі»пјҢе®һзҺ°дёҚеҗҢзұ»еһӢгҖҒдёҚеҗҢе“ҒзүҢзҡ„жҷәиғҪ家еұ…е’ҢеҸҜз©ҝжҲҙи®ҫеӨҮзӯүз”өеӯҗдә§е“Ғдә’иҒ”дә’йҖҡгҖӮеҠ ејәзјәйҷ·з”өеӯҗдә§е“ҒеҸ¬еӣһз®ЎзҗҶгҖӮеҠ еҝ«жҺЁеҠЁе•Ҷе“ҒиҙЁйҮҸиҝҪжәҜдҪ“зі»е»әи®ҫгҖӮйҡҸзқҖиҜҘж”ҝзӯ–зҡ„еҸ‘еёғпјҢе°ҶжңүеҲ©дәҺе®Ңе–„иҙЁйҮҸж ҮеҮҶдҪ“зі»пјҢжҺЁеҠЁжҷәиғҪи®ҫеӨҮй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

пјҲ2пјү科жҠҖиҝӣжӯҘжҺЁеҠЁдә§дёҡеҚҮзә§

йҡҸзқҖзҺ°д»Јз§‘жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢжҷәиғҪи®ҫеӨҮйҖҡиҝҮдёҚж–ӯиһҚе…Ҙж–°зҡ„жҠҖжңҜжҸҗй«ҳеҠҹиғҪзҡ„еӨҡж ·жҖ§гҖҒдҪҝз”Ёзҡ„дҫҝжҚ·жҖ§е’Ңеә”з”Ёзҡ„е№ҝжіӣжҖ§гҖӮзҺ°д»ҠпјҢжҷәиғҪи®ҫеӨҮзҡ„ж ёеҝғжҠҖжңҜеҢ…жӢ¬дәәжңәдәӨдә’гҖҒеҜјиҲӘеҸҠи·Ҝеҫ„规еҲ’гҖҒеӨҡжңәеҷЁдәәеҚҸи°ғгҖҒдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—зӯүпјҢд»Ҙе®һзҺ°жҷәиғҪи®ҫеӨҮзҡ„иҮӘдё»жҖ§гҖҒйҖӮеә”жҖ§гҖҒжҷәиғҪжҖ§гҖӮе°Өе…¶йҡҸзқҖзү©иҒ”зҪ‘е’Ңдә‘и®Ўз®—зӯүйўҶеҹҹзҡ„ж ёеҝғжҠҖжңҜзҡ„ж—ҘзӣҠжҲҗзҶҹпјҢжҷәиғҪи®ҫеӨҮзҡ„жҷәиғҪеҢ–зЁӢеәҰд»ҘеҸҠеёӮеңәе®№йҮҸе°ҶдёҚж–ӯеўһй•ҝгҖӮ

пјҲ3пјүж¶Ҳиҙ№еҚҮзә§жҸҗй«ҳеёӮеңәйңҖжұӮйҮҸ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№з”ҹжҙ»е“ҒиҙЁзҡ„иҝҪжұӮе’ҢеҜ№жҷәиғҪеҢ–з”ҹжҙ»зҡ„еҗ‘еҫҖпјҢжҷәиғҪи®ҫеӨҮжӯЈйҖҗжёҗжҲҗдёәзҺ°д»Јз”ҹжҙ»дёӯзҡ„еҝ…еӨҮе“ҒгҖӮж¶Ҳиҙ№иҖ…еҜ№дәҺжҷәиғҪи®ҫеӨҮзҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝпјҢдё»иҰҒжҳҜеӣ дёәжҷәиғҪи®ҫеӨҮиғҪеӨҹжҸҗй«ҳз”ҹжҙ»ж•ҲзҺҮпјҢз®ҖеҢ–з”ҹжҙ»жөҒзЁӢпјҢжҸҗеҚҮз”ҹжҙ»е“ҒиҙЁзӯүгҖӮеҰӮеңЁжҷәиғҪ家еұ…ж–№йқўпјҢж¶Ҳиҙ№иҖ…еҸҜд»ҘйҖҡиҝҮиҜӯйҹіжҺ§еҲ¶жҲ–жүӢжңәеә”з”ЁзЁӢеәҸе®һзҺ°жҷәиғҪеҢ–з®ЎзҗҶпјҢдҪҝеҫ—家еәӯз”ҹжҙ»жӣҙеҠ ж–№дҫҝпјӣеңЁжҷәиғҪй©ҫ驶方йқўпјҢж¶Ҳиҙ№иҖ…еҸҜд»ҘйҖҡиҝҮжҷәиғҪеҜјиҲӘгҖҒжҷәиғҪй©ҫ驶иҫ…еҠ©зӯүжҸҗй«ҳй©ҫ驶зҡ„е®үе…ЁжҖ§е’ҢдҫҝеҲ©жҖ§пјҢдёәеҮәиЎҢеёҰжқҘжӣҙеҘҪзҡ„дҪ“йӘҢгҖӮеӣ жӯӨпјҢйҡҸзқҖдәә们ж¶Ҳиҙ№ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢжҷәиғҪи®ҫеӨҮзҡ„й”Җе”®йҮҸе°ҶдёҚж–ӯеўһеҠ гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдҝЎжҒҜе®үе…ЁйЈҺйҷ©

йҡҸзқҖжҷәиғҪи®ҫеӨҮзҡ„жҷ®еҸҠе’ҢAIжҠҖжңҜзҡ„иҝӣжӯҘпјҢжҷәиғҪи®ҫеӨҮдјҒдёҡд№ҹйқўдёҙзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„дҝЎжҒҜе®үе…ЁеЁҒиғҒе’ҢйЈҺйҷ©гҖӮжҷәиғҪи®ҫеӨҮеёёеёёйңҖиҰҒ收йӣҶе’ҢеӨ„зҗҶеӨ§йҮҸзҡ„з”ЁжҲ·ж•°жҚ®пјҢеҢ…жӢ¬дёӘдәәдҝЎжҒҜгҖҒдҪҚзҪ®дҝЎжҒҜгҖҒдҪҝз”Ёд№ жғҜзӯүгҖӮиҝҷдәӣж•°жҚ®еҰӮжһңиў«дёҚеҪ“дҪҝз”ЁжҲ–жі„йңІпјҢеҸҜиғҪдјҡеҜ№з”ЁжҲ·зҡ„йҡҗз§Ғе’Ңе®үе…ЁйҖ жҲҗдёҘйҮҚеЁҒиғҒгҖӮеҗҢж—¶пјҢжҷәиғҪи®ҫеӨҮд№ҹе®№жҳ“еҸ—еҲ°зҪ‘з»ңж”»еҮ»пјҢеҰӮй»‘е®ўеҲ©з”ЁжјҸжҙһиҝӣиЎҢжҒ¶ж„Ҹж”»еҮ»жҲ–зӘғеҸ–ж•°жҚ®гҖӮиӢҘдјҒдёҡжңӘеҸҠж—¶йҮҮеҸ–зӣёеә”жҺӘж–ҪпјҢеҸҜиғҪдјҡеҜ№дјҒдёҡзҡ„еЈ°иӘүе’ҢеҲ©зӣҠйҖ жҲҗдёҘйҮҚжҚҹеӨұгҖӮ

пјҲ2пјүиғҪжәҗж¶ҲиҖ—йҮҸеӨ§

йҡҸзқҖ科жҠҖзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪи®ҫеӨҮеңЁдәә们зҡ„з”ҹжҙ»дёӯжү®жј”зқҖи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„и§’иүІгҖӮдёҺжӯӨеҗҢж—¶пјҢжҷәиғҪи®ҫеӨҮд№ҹеёҰжқҘдәҶдёҘйҮҚзҡ„иғҪжәҗж¶ҲиҖ—й—®йўҳгҖӮжҷәиғҪи®ҫеӨҮйҖҡеёёйңҖиҰҒдҫқйқ з”өеҠӣжқҘз»ҙжҢҒиҝҗиҪ¬пјҢе…¶жңҚеҠЎеҷЁе’Ңж•°жҚ®дёӯеҝғзӯүи®ҫеӨҮйңҖиҰҒеӨ§йҮҸз”өеҠӣжқҘжҸҗдҫӣиғҪжәҗгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҷәиғҪи®ҫеӨҮзҡ„жҷ®еҸҠпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәејҖе§ӢдҪҝз”ЁжҷәиғҪи®ҫеӨҮпјҢиҝҷеҜјиҮҙиғҪжәҗж¶ҲиҖ—йҮҸдёҚж–ӯеўһеҠ гҖӮзү№еҲ«жҳҜеңЁе•Ҷдёҡе’Ңе·ҘдёҡйўҶеҹҹпјҢжҷәиғҪи®ҫеӨҮзҡ„дҪҝз”ЁйҮҸжӣҙеӨ§пјҢиғҪжәҗж¶ҲиҖ—й—®йўҳд№ҹжӣҙеҠ зӘҒеҮәпјҢиҝҷе°ҶдёҚеҲ©дәҺжҷәиғҪи®ҫеӨҮиЎҢдёҡеҸ‘еұ•гҖӮ

пјҲ3пјүеҜ№еӣҪеӨ–дҫқиө–жҖ§иҫғејә

зӣ®еүҚпјҢ移еҠЁиҠҜзүҮгҖҒж“ҚдҪңзі»з»ҹгҖҒе№іеҸ°жһ¶жһ„зӯүж ёеҝғжҠҖжңҜеӨ§еӨҡиў«еӣҪеӨ–еӨ§еһӢдјҒдёҡжҺ§еҲ¶пјҢеӣҪеҶ…жҷәиғҪи®ҫеӨҮдјҒдёҡеңЁжҠҖжңҜж°ҙе№іе’Ңж ёеҝғз ”еҸ‘иғҪеҠӣж–№йқўдёҺеӣҪеӨ–е…ҲиҝӣдјҒдёҡд»ҚеӯҳеңЁиҫғеӨ§е·®и·қгҖӮжӯӨеӨ–пјҢеңЁдёҠжёёж ёеҝғйӣ¶йғЁд»¶з ”еҸ‘дёҺи®ҫи®Ўж–№йқўпјҢеӣҪеҶ…дјҒдёҡеҜ№еӣҪеӨ–е°–з«ҜеүҚжІҝжҠҖжңҜзҡ„дҫқеӯҳеәҰд»Қиҫғй«ҳгҖӮз”ұдәҺжҷәиғҪи®ҫеӨҮзҡ„жҠҖжңҜиҝӯд»Је‘ЁжңҹзҹӯпјҢиЎҢдёҡеүҚжІҝжҠҖжңҜзҡ„зӘҒз ҙеҫҖеҫҖиғҪеҜ№еёӮеңәж•ҙдҪ“з«һдәүж јеұҖдә§з”ҹйў иҰҶжҖ§еҪұе“ҚгҖӮеүҚжІҝжҠҖжңҜзҡ„дҫқиө–жҖ§пјҢжҲҗдёәеҲ¶зәҰжҲ‘еӣҪжҷәиғҪи®ҫеӨҮиЎҢдёҡеҸ‘еұ•зҡ„дё»иҰҒ瓶йўҲгҖӮ

е…«гҖҒз«һдәүж јеұҖ

еңЁдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜзҡ„жҺЁеҠЁдёӢпјҢжҷәиғҪи®ҫеӨҮиЎҢдёҡж•ҙдҪ“规模жҢҒз»ӯеўһй•ҝпјҢдјҒдёҡж•°йҮҸд№ҹжҢҒз»ӯж”ҖеҚҮгҖӮзӣ®еүҚпјҢдёӯеӣҪжҷәиғҪи®ҫеӨҮиЎҢдёҡзӣёе…ідјҒдёҡеҢ…жӢ¬з§‘жІғж–ҜгҖҒжө·е°”жҷә家гҖҒ闻泰科жҠҖгҖҒзҫҺзҡ„йӣҶеӣўгҖҒжӯҢе°”иӮЎд»ҪзӯүгҖӮиҝҷдәӣдјҒдёҡйҖҡиҝҮдёҚж–ӯеҲӣж–°е’ҢжҠ•е…ҘпјҢеңЁжҷәиғҪи®ҫеӨҮйўҶеҹҹеҸ–еҫ—дәҶжҳҫи‘—зҡ„жҲҗз»©гҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’Ңеә”з”ЁйўҶеҹҹзҡ„жӢ“еұ•пјҢжҷәиғҪи®ҫеӨҮиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒеҝ«йҖҹеҸ‘еұ•жҖҒеҠҝпјҢеёӮеңәз«һдәүд№ҹе°ҶжӣҙеҠ жҝҖзғҲгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

зӣ®еүҚпјҢжҷәиғҪи®ҫеӨҮеңЁзҺ°д»ЈзӨҫдјҡдёӯжү®жј”зқҖи¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„и§’иүІпјҢе…¶еә”з”ЁйўҶеҹҹе·Із»Ҹж¶өзӣ–дәҶжҷәиғҪеҢ»з–—гҖҒжҷәиғҪдәӨйҖҡгҖҒжҷәиғҪе®үйҳІгҖҒжҷәиғҪ家еұ…зӯүеӨҡдёӘйўҶеҹҹгҖӮйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢжҷәиғҪи®ҫеӨҮе°ҶжҢҒз»ӯеҸ‘еұ•еЈ®еӨ§пјҢеҗ‘зқҖжӣҙеӨҡйўҶеҹҹжӢ“еұ•гҖӮеҗҢж—¶пјҢжҷәиғҪи®ҫеӨҮдјҒдёҡд№ҹе°ҶдёҚж–ӯеҠ ејәиғҪж•Ҳз®ЎзҗҶе’ҢиҠӮиғҪи®ҫи®ЎпјҢжҸҗй«ҳжҷәиғҪи®ҫеӨҮзҡ„иғҪжәҗеҲ©з”Ёж•ҲзҺҮе’Ңз»ӯиҲӘиғҪеҠӣгҖӮжӯӨеӨ–пјҢе®ҡеҲ¶еҢ–жҳҜжҷәиғҪи®ҫеӨҮжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝд№ӢдёҖпјҢе®ғиғҪж №жҚ®з”ЁжҲ·зҡ„е–ңеҘҪе’ҢйңҖжұӮжҸҗдҫӣжӣҙдёӘжҖ§еҢ–зҡ„и§ЈеҶіж–№жЎҲгҖӮйҖҡиҝҮе®ҡеҲ¶еҢ–пјҢдәә们иғҪеӨҹжӣҙеҠ иҪ»жқҫең°дә«еҸ—жҷәиғҪеҢ–з”ҹжҙ»зҡ„дҫҝеҲ©пјҢе®һзҺ°жӣҙй«ҳж°ҙе№ізҡ„з”ҹжҙ»е№ёзҰҸж„ҹгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ