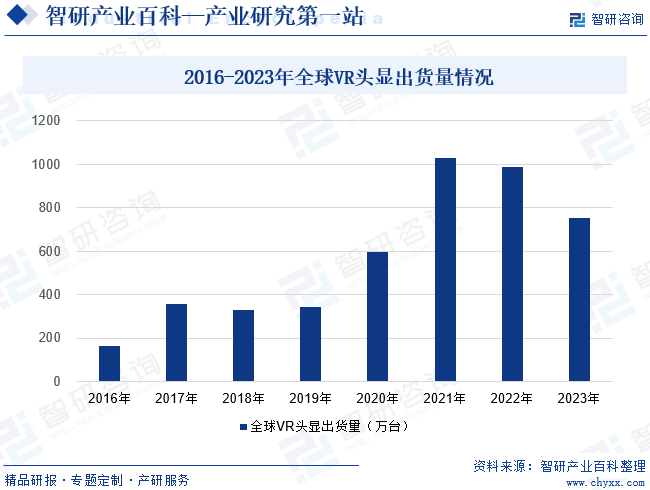

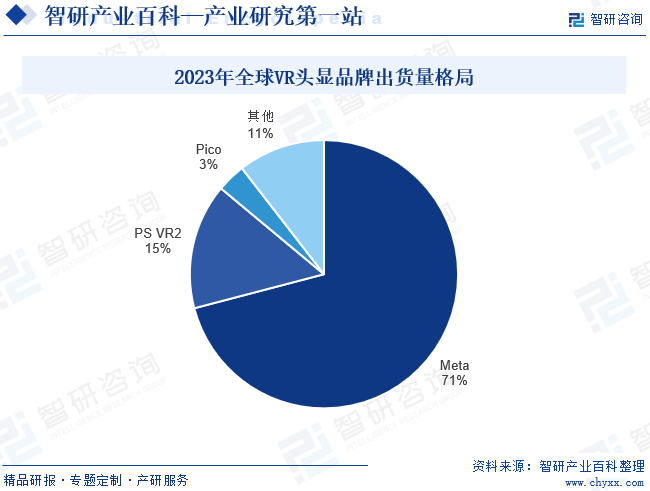

ж‘ҳиҰҒпјҡ2023е№ҙе…Ёзҗғз»ҸжөҺз–ІиҪҜпјҢж•ҙдҪ“ж¶Ҳиҙ№з”өеӯҗйңҖжұӮдёҚжҢҜпјӣеҹәдәҺжёёжҲҸдёәж ёеҝғеә”з”ЁеңәжҷҜзҡ„VRйҒҮеҲ°еўһй•ҝ瓶йўҲпјҢжҚўжңәе‘Ёжңҹй•ҝпјҢзјәд№ҸйҮҚзӮ№еҶ…е®№й©ұеҠЁзЎ¬д»¶еҚҮзә§е’Ңж¶Ҳиҙ№иҖ…жҚўж–°пјӣеҸ еҠ иӢ№жһңе®Јеёғж——дёӢйҰ–ж¬ҫеӨҙжҳҫи®ҫеӨҮ2024е№ҙжҳҘеӯЈејҖе”®пјҢдҪҝеҫ—VRжҪңеңЁиҙӯд№°з”ЁжҲ·дә§з”ҹиҫғејәзҡ„и§Ӯжңӣжғ…з»Әпјӣ2023е№ҙе…ЁзҗғVRеӨҙжҳҫеҮәиҙ§йҮҸиҫғ2022е№ҙдёӢж»‘24%пјҢдёә753дёҮеҸ°гҖӮVRеӨҙжҳҫе“ҒзүҢеёӮеңәйӣҶдёӯеәҰй«ҳпјҢMetaеңЁе…ЁзҗғдёҖйӘ‘з»қе°ҳпјҢе…¶ж¬Ўдёәзҙўе°јпјӣеӣҪеҶ…иҫғдёәйўҶе…Ҳзҡ„е“ҒзүҢжңүPicoгҖҒзҲұеҘҮиүәгҖҒNOLOпјҢдҪҶж•ҙдҪ“дёҠеӣҪеҶ…е“ҒзүҢй”ҖйҮҸ规模иҫғе°ҸгҖӮ2023е№ҙMetaж——дёӢVRеӨҙжҳҫеҮәиҙ§йҮҸзәҰдёә534дёҮеҸ°пјҢеёӮеңәеҚ жңүзҺҮзәҰдёә71%гҖӮ

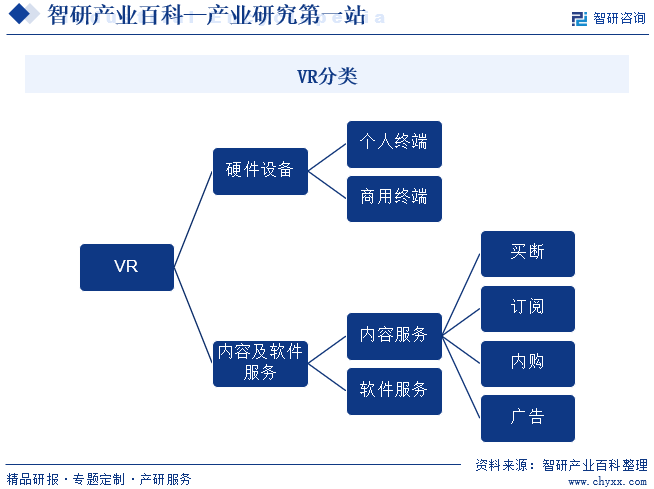

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

VRпјҲVirtual RealityпјҢиҷҡжӢҹзҺ°е®һпјүжҳҜжҢҮеҲ©з”Ёи®Ўз®—жңәгҖҒз”өеӯҗдҝЎжҒҜгҖҒд»ҝзңҹзӯүжҠҖжңҜжһ„е»әдёҖдёӘе®Ңе…ЁиҷҡжӢҹзҡ„дё–з•ҢгҖӮз”ЁжҲ·йҖҡиҝҮдҪ©жҲҙеӨҙйғЁи®ҫеӨҮиҝӣе…ҘиҜҘиҷҡжӢҹдё–з•ҢпјҢйҖҡиҝҮжүӢйғЁи®ҫеӨҮжҲ–иҖ…е…¶д»–дј ж„ҹеҷЁдёҺиҷҡжӢҹдё–з•Ңзҡ„зҺҜеўғиҝӣиЎҢдә’еҠЁпјҢдә§з”ҹжІүжөёејҸдҪ“йӘҢгҖӮ

VRдә§дёҡе•ҶдёҡжЁЎејҸдё»иҰҒеҢ…жӢ¬дёӨзұ»пјҡдёҖжҳҜVR硬件и®ҫеӨҮзҡ„й”Җе”®гҖӮVR硬件主иҰҒеҢ…жӢ¬еӨҙжҳҫгҖҒжүӢжҹ„зӯүи®ҫеӨҮпјҢ硬件й”Җе”®жҳҜVR第дёҖеӨ§еёӮеңәгҖӮдәҢжҳҜеҗ‘е®ўжҲ·жҸҗдҫӣVRеҶ…е®№еҸҠиҪҜ件жңҚеҠЎдёҡеҠЎгҖӮVRеҶ…е®№еҸҠиҪҜ件жңҚеҠЎеә”з”ЁдәҺе№ҝе‘ҠгҖҒжёёжҲҸгҖҒеҪұи§Ҷи§Ҷйў‘гҖҒзӣҙж’ӯгҖҒзӨҫдәӨзӯүйўҶеҹҹгҖӮVRеҶ…е®№е®һзҺ°зӣҲеҲ©зҡ„е•ҶдёҡжЁЎејҸдё»иҰҒеҢ…жӢ¬д№°ж–ӯгҖҒи®ўйҳ…гҖҒеҶ…иҙӯеҸҠе№ҝе‘ҠгҖӮд№°ж–ӯеҲ¶жҳҜзӣ®еүҚжңҖеёёи§Ғзҡ„VRеҶ…е®№е•ҶдёҡжЁЎејҸпјҢжҢҮеңЁжҸҗдҫӣVRеҶ…е®№дә§е“Ғж—¶еҗ‘е®ўжҲ·ж”¶еҸ–дёҖж¬ЎжҖ§зҡ„иҙ№з”ЁгҖӮVRиҪҜ件дә§дёҡзҡ„е•ҶдёҡжЁЎејҸдёәеҗ‘е®ўжҲ·жҸҗдҫӣдёҖзі»еҲ—еңЁзәҝVRдә’еҠЁеҶ…е®№и®ҫи®ЎгҖҒејҖеҸ‘еҸҠжҠ•ж”ҫе·Ҙе…·пјҢд»ҺиҖҢиөӢиғҪе®ўжҲ·жһ„е»әеұ•и§ҲгҖҒеұ•зӨәгҖҒзӣҙж’ӯе’ҢиҗҘй”Җзӯүжҙ»еҠЁгҖӮVR硬件еёӮеңәдёҺеҶ…е®№еҸҠжңҚеҠЎеёӮеңәеҪјжӯӨдҝғиҝӣпјҢеҪўжҲҗеҸҢеҗ‘зҡ„иүҜжҖ§еҫӘзҺҜгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

йҡҸзқҖ科жҠҖзҡ„еҸ‘еұ•е’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„ж”№еҸҳпјҢVRе·Іиў«и¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡзңӢдҪңжҳҜжҸҗй«ҳж¶Ҳиҙ№иҖ…дҪ“йӘҢзҡ„йҮҚиҰҒжүӢж®өгҖӮеӣҪ家ж”ҝзӯ–д»ҺеҠ еӨ§VRжҠҖжңҜеҸ‘еұ•жҠ•е…ҘгҖҒжҺЁеҠЁVRжҠҖжңҜдёҺ5GзӯүжҠҖжңҜзҡ„з»“еҗҲпјҢд»ҘеҸҠж”ҜжҢҒйј“еҠұVRжҠҖжңҜеңЁж–ҮеҢ–гҖҒж—…жёёгҖҒжёёжҲҸзӯүдә§дёҡзҡ„й«ҳж•ҲиһҚеҗҲдёҺеә”з”Ёзӯүж–№йқўжҺЁеҠЁVRдә§дёҡеҸ‘еұ•гҖӮеҰӮе·ҘдҝЎйғЁзӯүеҸ‘еёғгҖҠиҷҡжӢҹзҺ°е®һдёҺиЎҢдёҡеә”з”ЁиһҚеҗҲеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2022-2026е№ҙпјүгҖӢжҸҗеҮәпјҢеҲ°2026е№ҙжҲ‘еӣҪиҷҡжӢҹзҺ°е®һдә§дёҡжҖ»дҪ“规模пјҲеҗ«иҪҜ硬件гҖҒеә”з”Ёзӯүпјүи¶…иҝҮ3500дәҝе…ғпјҢз»Ҳз«Ҝй”ҖйҮҸи¶…иҝҮ2500дёҮеҸ°пјҢеҹ№иӮІ100家具жңүиҫғејәеҲӣж–°иғҪеҠӣе’ҢиЎҢдёҡеҪұе“ҚеҠӣзҡ„йӘЁе№ІдјҒдёҡгҖӮ2023е№ҙ4жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺејҖеұ•2023вҖңдёүе“ҒвҖқе…ЁеӣҪиЎҢжҙ»еҠЁзҡ„йҖҡзҹҘгҖӢжҳҺзЎ®жҢҮеҮәиҰҒеҲ©з”ЁAR/VRзӯүзҺ°д»ЈдҝЎжҒҜжҠҖжңҜеўһејәж¶Ҳиҙ№дҪ“йӘҢгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

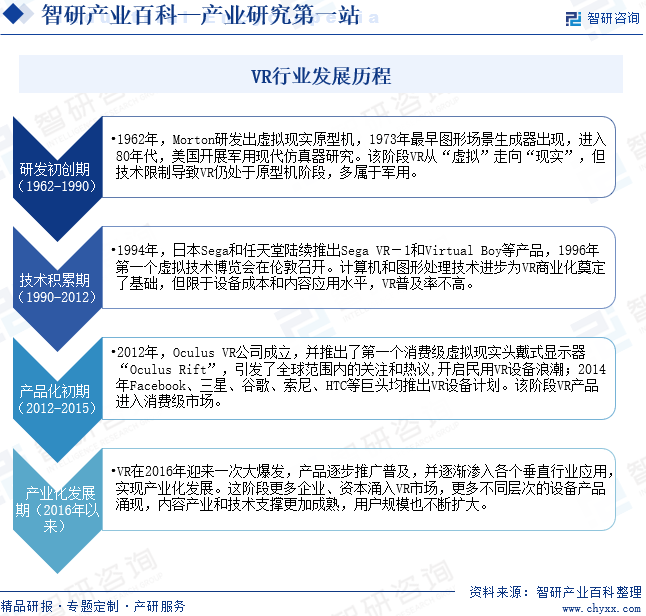

VRжҠҖжңҜзҡ„еҸ‘еұ•еҺҶеҸІеҸҜд»ҘиҝҪжәҜеҲ°20дё–зәӘ60е№ҙд»ЈпјҢз»ҸеҺҶдәҶеӨҡдёӘйҳ¶ж®өзҡ„еҸ‘еұ•е’ҢеҸҳйқ©гҖӮз ”еҸ‘еҲқеҲӣжңҹпјҲ1960пҪһ1990пјүпјҡ1962е№ҙMortonз ”еҸ‘еҮәиҷҡжӢҹзҺ°е®һеҺҹеһӢжңәпјҢ1973е№ҙжңҖж—©еӣҫеҪўеңәжҷҜз”ҹжҲҗеҷЁеҮәзҺ°пјҢиҝӣе…Ҙ80е№ҙд»ЈпјҢзҫҺеӣҪејҖеұ•еҶӣз”ЁзҺ°д»Јд»ҝзңҹеҷЁз ”究гҖӮиҜҘйҳ¶ж®өVRд»ҺвҖңиҷҡжӢҹвҖқиө°еҗ‘вҖңзҺ°е®һвҖқпјҢдҪҶжҠҖжңҜйҷҗеҲ¶еҜјиҮҙVRд»ҚеӨ„дәҺеҺҹеһӢжңәйҳ¶ж®өпјҢеӨҡеұһдәҺеҶӣз”ЁгҖӮ

жҠҖжңҜз§ҜзҙҜжңҹпјҲ1990пҪһ2012пјүпјҡ1994е№ҙпјҢж—Ҙжң¬Segaе’Ңд»»еӨ©е ӮйҷҶз»ӯжҺЁеҮәSega VRпјҚ1е’ҢVirtual Boyзӯүдә§е“ҒпјҢ1996е№ҙ第дёҖдёӘиҷҡжӢҹжҠҖжңҜеҚҡи§ҲдјҡеңЁдјҰж•ҰеҸ¬ејҖгҖӮи®Ўз®—жңәе’ҢеӣҫеҪўеӨ„зҗҶжҠҖжңҜиҝӣжӯҘдёәVRе•ҶдёҡеҢ–еҘ е®ҡдәҶеҹәзЎҖпјҢдҪҶйҷҗдәҺи®ҫеӨҮжҲҗжң¬е’ҢеҶ…е®№еә”з”Ёж°ҙе№іпјҢVRжҷ®еҸҠзҺҮдёҚй«ҳгҖӮ

дә§е“ҒеҢ–еҲқжңҹпјҲ2012пҪһ2015пјүпјҡ2012е№ҙOculus VRе…¬еҸёжҲҗз«ӢпјҢжҺЁеҮәдәҶ第дёҖдёӘж¶Ҳиҙ№зә§иҷҡжӢҹзҺ°е®һеӨҙжҲҙејҸжҳҫзӨәеҷЁвҖңOculus RiftвҖқпјҢеј•еҸ‘дәҶе…ЁзҗғиҢғеӣҙеҶ…зҡ„е…іжіЁе’Ңзғӯи®®,ејҖеҗҜж°‘з”ЁVRи®ҫеӨҮжөӘжҪ®пјӣ2014е№ҙFacebookгҖҒдёүжҳҹгҖҒи°·жӯҢгҖҒзҙўе°јгҖҒHTCзӯүе·ЁеӨҙеқҮжҺЁеҮәVRи®ҫеӨҮи®ЎеҲ’гҖӮиҜҘйҳ¶ж®өVRдә§е“Ғиҝӣе…Ҙж¶Ҳиҙ№зә§еёӮеңәгҖӮ

дә§дёҡеҢ–еҸ‘еұ•жңҹпјҲ2016е№ҙејҖе§ӢпјүпјҡVRеңЁ2016е№ҙиҝҺжқҘдёҖж¬ЎеӨ§зҲҶеҸ‘пјҢдә§е“ҒйҖҗжӯҘжҺЁе№ҝжҷ®еҸҠпјҢ并йҖҗжёҗжё—е…Ҙеҗ„дёӘеһӮзӣҙиЎҢдёҡеә”з”ЁпјҢе®һзҺ°дә§дёҡеҢ–еҸ‘еұ•гҖӮиҝҷдёӘйҳ¶ж®өжӣҙеӨҡдјҒдёҡгҖҒиө„жң¬ж¶Ңе…ҘVRеёӮеңәпјҢжӣҙеӨҡдёҚеҗҢеұӮж¬Ўзҡ„и®ҫеӨҮдә§е“Ғж¶ҢзҺ°пјҢеҶ…е®№дә§дёҡе’ҢжҠҖжңҜж”Ҝж’‘жӣҙеҠ жҲҗзҶҹпјҢз”ЁжҲ·и§„жЁЎд№ҹдёҚж–ӯжү©еӨ§гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

VRиЎҢдёҡйўҶе…ҲдјҒдёҡйҖҡиҝҮй•ҝжңҹзҡ„жҠҖжңҜжңҚеҠЎе’ҢеёӮеңәжҺЁе№ҝйҖҗжӯҘеҪўжҲҗзЁіе®ҡгҖҒжҲҗзҶҹзҡ„е®ўжҲ·зҫӨпјҢиҖҢж–°зҡ„иЎҢдёҡиҝӣе…ҘиҖ…еҫҲйҡҫеңЁзҹӯжңҹеҶ…еҹ№е…»еҮәиҮӘе·ұзЁіе®ҡзҡ„е®ўжҲ·зҫӨгҖӮVRзӣёе…іиҪҜ硬件дҫӣеә”е•ҶйҖҡиҝҮй•ҝжңҹзҡ„зі»з»ҹејҖеҸ‘дёҺе®һж–ҪпјҢз»“еҗҲе®ўжҲ·иҮӘиә«зҡ„дёҡеҠЎйңҖжұӮпјҢдёәе®ўжҲ·е®ҡеҲ¶з¬ҰеҗҲе…¶йңҖжұӮзҡ„дә§е“ҒдёҺжңҚеҠЎпјҢиҝҷз§ҚеҗҲдҪңжЁЎејҸжңүиө–дәҺдҫӣеә”е•Ҷзҡ„ејҖеҸ‘дәәе‘ҳеҜ№е®ўжҲ·дёҡеҠЎзҡ„ж·ұе…ҘдәҶи§ЈгҖӮ

2гҖҒиЎҢдёҡз»ҸйӘҢеЈҒеһ’

VRзӣёе…іиҪҜ件ејҖеҸ‘дёҺе…·дҪ“зҡ„еә”з”ЁйўҶеҹҹзӣҙжҺҘе…іиҒ”пјҢжҸҗдҫӣVRиҪҜ件зҡ„дҫӣеә”е•ҶйңҖиҰҒеҜ№е®ўжҲ·зҡ„еә”з”ЁйўҶеҹҹжңүиҫғж·ұе…Ҙзҡ„дәҶи§ЈпјҢеңЁеҜ№е®ўжҲ·зҡ„еә”з”ЁйўҶеҹҹйңҖжұӮзү№зӮ№е……еҲҶдәҶи§Јзҡ„еҹәзЎҖдёҠпјҢдёәе®ўжҲ·е®ҡеҲ¶еҢ–ејҖеҸ‘з¬ҰеҗҲе…¶йңҖжұӮзҡ„иҷҡжӢҹзҺ°е®һиҪҜ件гҖӮдёҺжӯӨеҗҢж—¶пјҢе®ўжҲ·еҜ№VRиҪҜ件зҡ„е®һз”ЁжҖ§гҖҒзЁіе®ҡжҖ§зӯүж–№йқўиҰҒжұӮеҫҲй«ҳпјҢдјҒдёҡд»ҘеҫҖзҡ„йЎ№зӣ®дёҡз»©гҖҒиЎҢдёҡеҸЈзў‘зӯүйңҖиҰҒй•ҝжңҹз§ҜзҙҜзҡ„еӣ зҙ зӣҙжҺҘеҪұе“Қе®ўжҲ·зҡ„йҖүжӢ©гҖӮиЎҢдёҡз»ҸйӘҢе’ҢжҲҗеҠҹжЎҲдҫӢжҳҜеңЁдёәе®ўжҲ·зҡ„й•ҝжңҹжңҚеҠЎдёӯдёҚж–ӯжҖ»з»“е’Ңз§ҜзҙҜеҪўжҲҗзҡ„пјҢеӣ жӯӨпјҢдёҖе®ҡзҡ„иЎҢдёҡз»ҸйӘҢз§ҜзҙҜжҲҗдёәиЎҢдёҡзҡ„иҝӣе…ҘеЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

VRжҠҖжңҜе…·жңүеҫҲејәзҡ„дё“дёҡжҖ§пјҢдёҚд»…иҰҒжңүејҖеҸ‘иҪҜ件/硬件жҠҖжңҜпјҢиҝҳиҰҒеҜ№е®ўжҲ·жүҖеӨ„зҡ„еә”з”ЁйўҶеҹҹйқһеёёзҶҹжӮүпјҢжҠҖжңҜеӣўйҳҹзҡ„ејҖеҸ‘дәәе‘ҳйңҖиҰҒеӨҡж–№йқўзҹҘиҜҶе’Ңз»ҸйӘҢзҡ„з§ҜзҙҜжүҚиғҪз¬ҰеҗҲиҝҷз§ҚиҰҒжұӮгҖӮзӣ®еүҚеӣҪеҶ…з¬ҰеҗҲдёҠиҝ°иҰҒжұӮзҡ„еӨҚеҗҲеһӢдәәжүҚиҫғдёәзјәд№ҸпјҢиҮӘиә«еҹ№е…»йңҖиҰҒиҫғй•ҝзҡ„е‘ЁжңҹпјҢеӨҚеҗҲеһӢдәәжүҚзҡ„зјәд№ҸжҲҗдёәиЎҢдёҡзҡ„иҝӣе…ҘеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

VRдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬иҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒжҳҫзӨәйқўжқҝгҖҒ е…үеӯҰеҷЁд»¶зӯүйӣ¶йғЁд»¶пјҢеҸҠдёӯй—ҙ件зӯүиҪҜ件иЎҢдёҡгҖӮVRдә§дёҡй“ҫдёӯжёёеҢ…жӢ¬VR硬件и®ҫеӨҮгҖҒVRеҶ…е®№еҸҠиҪҜ件жңҚеҠЎдёӨеӨ§зүҲеқ—гҖӮVRдә§дёҡй“ҫдёӢжёёдё»иҰҒеҢ…жӢ¬з”өеӯҗжёёжҲҸгҖҒж•ҷиӮІгҖҒж—…жёёгҖҒеҢ»з–—гҖҒе·ҘдёҡеҲ¶йҖ гҖҒе№ҝе‘ҠиҗҘй”ҖзӯүйўҶеҹҹгҖӮVR дә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж·ұеңіеёӮжө·жҖқеҚҠеҜјдҪ“жңүйҷҗе…¬еҸё ж·ұеңіеёӮдёӯе…ҙеҫ®з”өеӯҗжҠҖжңҜжңүйҷҗе…¬еҸё еҢ—дә¬иөӣеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬иҖҖе®Үи§ҶиҠҜ科жҠҖжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё з‘һеЈ°еЈ°еӯҰ科жҠҖ(ж·ұеңі)жңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪзҶҷжі°жҷәиғҪ科жҠҖжңүйҷҗе…¬еҸё еӨ©й©¬еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүеҚҺжҳҹе…үз”өжҠҖжңҜжңүйҷҗе…¬еҸё еҚ—йҳіеҲ©иҫҫе…үз”өжңүйҷҗе…¬еҸё жұҹиҘҝиҒ”еҲӣе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪз”өеӯҗ科жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё иҲңе®Үе…үеӯҰ科жҠҖ(йӣҶеӣў)жңүйҷҗе…¬еҸё

ж·ұеңіеёӮжө·жҖқеҚҠеҜјдҪ“жңүйҷҗе…¬еҸё ж·ұеңіеёӮдёӯе…ҙеҫ®з”өеӯҗжҠҖжңҜжңүйҷҗе…¬еҸё еҢ—дә¬иөӣеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—дә¬иҖҖе®Үи§ҶиҠҜ科жҠҖжңүйҷҗе…¬еҸё еҚҺе·Ҙ科жҠҖдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё з‘һеЈ°еЈ°еӯҰ科жҠҖ(ж·ұеңі)жңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұүеЁҒ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺж¶Ұеҫ®з”өеӯҗжңүйҷҗе…¬еҸё дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪзҶҷжі°жҷәиғҪ科жҠҖжңүйҷҗе…¬еҸё еӨ©й©¬еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүеҚҺжҳҹе…үз”өжҠҖжңҜжңүйҷҗе…¬еҸё еҚ—йҳіеҲ©иҫҫе…үз”өжңүйҷҗе…¬еҸё жұҹиҘҝиҒ”еҲӣе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪз”өеӯҗ科жҠҖйӣҶеӣўжңүйҷҗе…¬еҸё иҲңе®Үе…үеӯҰ科жҠҖ(йӣҶеӣў)жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүйЈһеӨ©дә‘еҠЁз§‘жҠҖжңүйҷҗе…¬еҸё

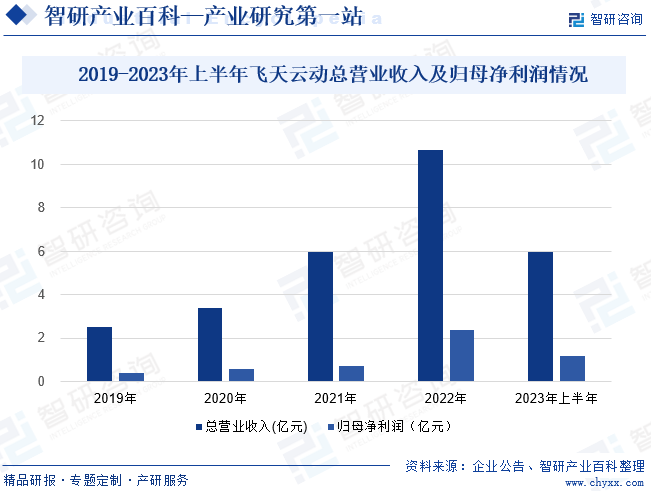

йЈһеӨ©дә‘еҠЁжҲҗз«ӢдәҺ2008е№ҙпјҢеҲӣз«Ӣд№ӢеҲқдё»иҗҘдёҡеҠЎдёәжёёжҲҸз ”еҸ‘еҸ‘иЎҢпјҢ2015е№ҙжӯЈејҸејҖеұ•AR/VRдјҒдёҡжңҚеҠЎпјҢ2022е№ҙеңЁжёҜдәӨжүҖдёҠеёӮгҖӮзӣ®еүҚе·ІеҸ‘еұ•жҲҗдёәдёӯеӣҪе…ғе®Үе®ҷеңәжҷҜеә”з”ЁеұӮпјҲAR/VRеҶ…е®№еҸҠжңҚеҠЎеёӮеңәпјүзҡ„дјҳиҙЁдҫӣеә”е•ҶгҖӮе…¬еҸёеҮӯеҖҹиҮӘз ”зҡ„AR/VRеј•ж“ҺеёғеұҖе…ғе®Үе®ҷз”ҹжҖҒпјҢдёәеЁұд№җгҖҒдә’иҒ”зҪ‘гҖҒз”өе•ҶгҖҒжҲҝдә§гҖҒж–Үж—…гҖҒж•ҷиӮІгҖҒйҮ‘иһҚгҖҒжҲҝең°дә§гҖҒжұҪиҪҰгҖҒзӣҙж’ӯгҖҒжҠҖжңҜзӯүеҗ„иЎҢдёҡдјҒдёҡе®һзҺ°ж•°еӯ—еҢ–еҚҮзә§еҸҠдёҡеҠЎжү©е……иөӢиғҪгҖӮзӣ®еүҚпјҢе…¬еҸёе·ІдёҺзҷҫеәҰгҖҒдә¬дёңгҖҒйҳҝйҮҢгҖҒи…ҫи®Ҝзӯүдә’иҒ”зҪ‘е·ЁеӨҙеңЁе…ғе®Үе®ҷж–№еҗ‘зҡ„еёғеұҖдёҠе»әз«ӢдәҶж·ұе…ҘеҗҲдҪңгҖӮ2023е№ҙдёҠеҚҠе№ҙе…¬еҸёжҖ»иҗҘдёҡ收е…Ҙдёә5.99дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ26.6%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә1.16дәҝе…ғпјҢеҗҢжҜ”дёҠж¶Ё41.4%гҖӮеңЁеӣҪ家еҲ©еҘҪж”ҝзӯ–зҡ„еҪұе“ҚдёӢпјҢVR/ARи§ЈеҶіж–№жЎҲеә”з”Ёи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢжҺЁеҠЁе…¬еҸёдёҡз»©жҢҒз»ӯеўһй•ҝгҖӮ

пјҲ2пјүжӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё

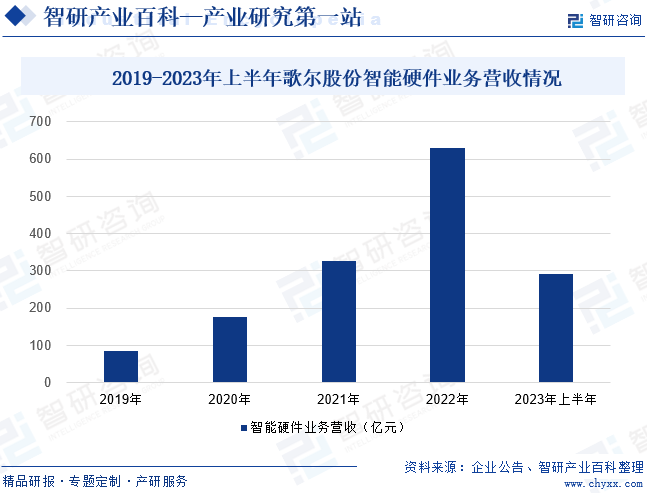

жӯҢе°”иӮЎд»ҪдәҺ2001е№ҙжҲҗз«ӢпјҢиҮҙеҠӣдәҺжңҚеҠЎе…Ёзҗғ科жҠҖе’Ңж¶Ҳиҙ№з”өеӯҗиЎҢдёҡйўҶе…Ҳе®ўжҲ·пјҢдёәе…¶жҸҗдҫӣзІҫеҜҶйӣ¶з»„件е’ҢжҷәиғҪ硬件зҡ„еһӮзӣҙж•ҙеҗҲдә§е“Ғи§ЈеҶіж–№жЎҲпјҢд»ҘеҸҠзӣёе…іи®ҫи®Ўз ”еҸ‘е’Ңз”ҹдә§еҲ¶йҖ жңҚеҠЎгҖӮзӣ®еүҚпјҢе…¬еҸёдё»иҰҒз»ҸиҗҘжҷәиғҪ硬件гҖҒзІҫеҜҶйӣ¶з»„件е’ҢжҷәиғҪеЈ°еӯҰж•ҙжңәдёүеӨ§дёҡеҠЎгҖӮзӣ®еүҚпјҢжҷәиғҪ硬件дёҡеҠЎдё»иҰҒеҢ…жӢ¬VRиҷҡжӢҹзҺ°е®һдә§е“ҒгҖҒMRж··еҗҲзҺ°е®һдә§е“ҒгҖҒARеўһејәзҺ°е®һдә§е“ҒгҖҒжҷәиғҪеҸҜз©ҝжҲҙдә§е“ҒгҖҒжҷәиғҪ家用з”өеӯҗжёёжҲҸжңәеҸҠй…Қ件гҖҒжҷәиғҪ家еұ…дә§е“ҒзӯүгҖӮе…¬еҸёжҳҜVRдёүеӨ§еӨҙйғЁе“ҒзүҢMetaгҖҒPicoгҖҒзҙўе°јзҡ„ж ёеҝғд»Је·Ҙе•ҶпјҢеңЁдёӯй«ҳз«ҜVRи®ҫеӨҮд»Је·ҘеёӮеңәд»ҪйўқжҺҘиҝ‘80%гҖӮиҝ‘е№ҙжқҘе…¬еҸёжҢҒз»ӯж”»е…ӢVR硬件жҠҖжңҜйҡҫе…іпјҢеңЁй«ҳжё…жҷ°еәҰгҖҒй¬јеҪұжҺ§еҲ¶жҠҖжңҜдёҠеҸ–еҫ—зӘҒз ҙгҖӮ2023е№ҙ7жңҲпјҢе…¬еҸёеңЁвҖң2023VR&ARжҳҫзӨәе…үеӯҰжҠҖжңҜеі°дјҡвҖқдёҠеҸ‘еёғе…Ёж–°дёҖд»ЈVR&ARе…үеӯҰжҳҫзӨәжҠҖжңҜж–№жЎҲпјҢиҜҘж–№жЎҲдё»иҰҒйҮҮз”ЁйўҶе…ҲеҲ¶йҖ е·Ҙиүәй«ҳжҖ§иғҪгҖҒй«ҳжҖ§д»·жҜ”зҡ„VR PancakeжЁЎз»„е’Ңе…ЁзҗғйҰ–ж¬ҫеҸҜи°ғиүІжё©зҡ„AR-HUD PGUжЁЎз»„зӯүгҖӮ2023е№ҙдёҠеҚҠе№ҙе…¬еҸёжҷәиғҪ硬件дёҡеҠЎиҗҘ收еҗҢжҜ”дёҠж¶Ё18.17%пјҢдёә293.18дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

2016е№ҙд»ҘжқҘеҗ„еӨ§ж¶Ҳиҙ№з”өеӯҗе“ҒзүҢеҺӮе•Ҷзә·зә·еёғеұҖVRи®ҫеӨҮеёӮеңәпјҢд»ҘMetaгҖҒзҙўе°јгҖҒPicoдёәд»ЈиЎЁзҡ„VRе“ҒзүҢеҺӮе•Ҷз§ҜжһҒжҺЁиҝӣVRи®ҫеӨҮжҳҫзӨәеҲҶиҫЁзҺҮгҖҒиҠҜзүҮгҖҒе…үеӯҰжЁЎз»„зӯүж ёеҝғйғЁд»¶зҡ„жҠҖжңҜиҝӯд»ЈпјҢжҺЁеҠЁVRи®ҫеӨҮж“ҚдҪңж–№ејҸеҗ‘иЈёжүӢиҜҶеҲ«гҖҒжүӢеҠҝиҜҶеҲ«зӯүжҠҖжңҜеҸ‘еұ•пјҢжҸҗй«ҳж¶Ҳиҙ№иҖ…зҡ„дҪ“йӘҢгҖӮ2018-2021е№ҙе…ЁзҗғVRеӨҙжҳҫеҮәиҙ§йҮҸе®һзҺ°дәҶиҫғеҝ«еўһй•ҝгҖӮ2022е№ҙд»ҘжқҘVRиЎҢдёҡйҖҗжӯҘеӣһеҪ’зҗҶжҖ§гҖӮ2022е№ҙ欧зҫҺеӣҪ家жҢҒз»ӯзҡ„й«ҳйҖҡиғҖжҠ‘еҲ¶жө·еӨ–еёӮеңәVRеӨҙжҳҫж¶Ҳиҙ№йңҖжұӮпјӣдё»иҰҒе“ҒзүҢеҺӮе•ҶMetaеӣ дёҚж–ӯдёҠж¶Ёзҡ„жҲҗжң¬еҺӢеҠӣпјҢж”№еҸҳиҝҮеҫҖзҡ„硬件иЎҘиҙҙй”Җе”®ж”ҝзӯ–пјҢеӨ§е№…и°ғй«ҳдәҶи®ҫеӨҮе”®д»·пјҢдҪҝеҫ—QuestйңҖжұӮеҸ—еҲ°жҠ‘еҲ¶пјӣ2022е…ЁзҗғVRеӨҙжҳҫеҮәиҙ§йҮҸдёә986дёҮеҸ°пјҢиҫғ2021е№ҙдёӢйҷҚ4%гҖӮ2023е№ҙе…Ёзҗғз»ҸжөҺз–ІиҪҜпјҢж•ҙдҪ“ж¶Ҳиҙ№з”өеӯҗйңҖжұӮдёҚжҢҜпјӣеҹәдәҺжёёжҲҸдёәж ёеҝғеә”з”ЁеңәжҷҜзҡ„VRйҒҮеҲ°еўһй•ҝ瓶йўҲпјҢжҚўжңәе‘Ёжңҹй•ҝпјҢзјәд№ҸйҮҚзӮ№еҶ…е®№й©ұеҠЁзЎ¬д»¶еҚҮзә§е’Ңж¶Ҳиҙ№иҖ…жҚўж–°пјӣеҸ еҠ иӢ№жһңе®Јеёғж——дёӢйҰ–ж¬ҫеӨҙжҳҫи®ҫеӨҮ2024е№ҙжҳҘеӯЈејҖе”®пјҢдҪҝеҫ—VRжҪңеңЁиҙӯд№°з”ЁжҲ·дә§з”ҹиҫғејәзҡ„и§Ӯжңӣжғ…з»Әпјӣ2023е№ҙе…ЁзҗғVRеӨҙжҳҫеҮәиҙ§йҮҸиҫғ2022е№ҙдёӢж»‘24%пјҢдёә753дёҮеҸ°гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҹәзЎҖи®ҫж–ҪдјҳеҢ–

5GеҸҠWi-Fi 6зҡ„й«ҳеёҰе®ҪгҖҒдҪҺ延иҝҹзү№жҖ§дёәжүҝиҪҪAVRеҶ…е®№еҸҠжңҚеҠЎзҡ„й©ұеҠЁеҠӣгҖӮ5Gд»ҘеҸҠWi-Fi 6йў„жңҹе°Ҷдё°еҜҢеҢ…жӢ¬и¶…й«ҳжё…жөҒеӘ’дҪ“еңЁеҶ…зҡ„дҪҝз”ЁеңәжҷҜпјҢеҗҢж—¶ж— зәҝи®ҫеӨҮеӨ§е№…жҸҗеҚҮз”ЁжҲ·дҪ“йӘҢпјҢиҝӣдёҖжӯҘж”ҜжҢҒе®ӨеӨ–еңәжҷҜзҡ„и®ҫеӨҮеә”з”ЁгҖӮеҹәдәҺдә‘и®Ўз®—зҡ„дә‘VRжңҚеҠЎеҸҜжңүж•Ҳи§ЈеҶіжІүйҮҚи®ҫеӨҮиҙ№з”Ёй«ҳжҳӮзҡ„з—ӣзӮ№пјҢ并жҺЁеҠЁVRжҷ®еҸҠд»ҘеҸҠVRеҶ…е®№ејҖеҸ‘гҖӮ

пјҲ2пјүVRеә”з”ЁйңҖжұӮеҠ йҖҹиҗҪең°

д»ҘVRж•ҷиӮІеҶ…е®№дёәд»ЈиЎЁзҡ„дјҒдёҡз«ҜVRеә”з”ЁеҠ йҖҹиҗҪең°гҖӮеңЁK12гҖҒй«ҳж•ҷгҖҒиҒҢж•ҷд»ҘеҸҠеҗ„зұ»еҹ№и®ӯеңәжҷҜдёӯпјҢVRеҶ…е®№иғҪеӨҹдё°еҜҢж•ҷеӯҰжүӢж®өгҖӮеҗҢж—¶пјҢйҡҸзқҖе…·жңүдҪҺ时延гҖҒеӨ§е®№йҮҸгҖҒй«ҳйҖҹзҺҮзӯүзү№еҫҒзҡ„5Gзҡ„е•Ҷз”ЁиҝӣзЁӢдёҚж–ӯжҺЁиҝӣпјҢйў„жңҹVRи§ЈеҶіж–№жЎҲеңЁеҶ…е®№з”»йқўзЁіе®ҡгҖҒдҪҺж—¶е»¶дј иҫ“ж ҮеҮҶиҫғй«ҳзҡ„еҰӮдҝқеҒҘпјҲеҰӮдёҙеәҠиҫ…еҠ©еҸҠиҝңзЁӢжІ»з–—пјүеҸҠеҲ¶йҖ дёҡпјҲеҰӮжЈҖдҝ®еҸҠиЈ…й…ҚпјүзӯүиЎҢдёҡзҡ„еә”з”ЁдёӯеҸ–еҫ—еўһй•ҝгҖӮеҸҰеӨ–пјҢж–Үж—…гҖҒеЁұд№җеҸҠз”өе•ҶдёҡзӯүиЎҢдёҡпјҢдәҰеңЁеҜ№еҠ ејәз»Ҳз«Ҝз”ЁжҲ·дҪ“йӘҢд»ҘеҸҠиҝҳеҺҹзәҝдёӢдҪ“йӘҢзӯүйңҖжұӮпјҢж„ҲеҠ дё“жіЁдәҺеҜ№VRи§ЈеҶіж–№жЎҲзҡ„еә”з”ЁгҖӮе®ўжҲ·зҫӨдҪ“еЈ®еӨ§дёәVRеҶ…е®№жҸҗдҫӣдәҶеёӮеңәеүҚжҷҜе’Ңе•ҶжңәпјҢеҪўжҲҗ硬件жҸҗеҚҮдёҺеҶ…е®№иҙЁйҮҸжҸҗеҚҮзҡ„иүҜжҖ§еҫӘзҺҜгҖӮ5GдәҰе°Ҷе®һи·өжңүеҠӣж”Ҝж’‘е®ўжҲ·VRдҪ“йӘҢзҡ„жҸҗеҚҮгҖҒVRеә”з”ЁеҸ‘еұ•еҸҠеҜ№жёёжҲҸгҖҒи§ӮеҪұгҖҒзӣҙж’ӯзӯүејәеҠҝй©ұеҠЁйңҖжұӮгҖӮ

пјҲ3пјүеҲ©еҘҪж”ҝзӯ–жҺЁеҠЁ

VRеёӮеңәеңЁеҲ©еҘҪж”ҝзӯ–зҡ„жҺЁеҠЁдёӢе°ҶжҢҒз»ӯеҸ‘еұ•гҖӮгҖҠз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡ2023-2024е№ҙзЁіеўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢжҸҗеҮәиҰҒзҙ§жҠ“жҲҳз•ҘзӘ—еҸЈжңҹпјҢжҸҗеҚҮиҷҡжӢҹзҺ°е®һдә§дёҡж ёеҝғжҠҖжңҜеҲӣж–°иғҪеҠӣпјҢжҺЁеҠЁиҷҡжӢҹзҺ°е®һжҷәиғҪз»Ҳз«Ҝдә§е“ҒдёҚж–ӯдё°еҜҢгҖӮж·ұеҢ–иҷҡжӢҹзҺ°е®һдёҺе·Ҙдёҡз”ҹдә§гҖҒж–ҮеҢ–ж—…жёёгҖҒиһҚеҗҲеӘ’дҪ“зӯүиЎҢдёҡйўҶеҹҹжңүжңәиһҚеҗҲпјҢејҖеұ•иҷҡжӢҹзҺ°е®һе…ёеһӢеә”з”ЁжЎҲдҫӢеҫҒйӣҶе’Ңдә§дёҡеҜ№жҺҘжҙ»еҠЁпјҢжҺЁеҠЁиҷҡжӢҹзҺ°е®һдә§дёҡиө°ж·ұиө°е®һгҖӮжӯӨеӨ–пјҢдёӯеӨ®е’Ңең°ж–№ж”ҝеәңиҝҳзә·зә·еҮәеҸ°дәҶйј“еҠұVRеңЁж•ҷиӮІгҖҒж—…жёёгҖҒе·ҘдёҡзӯүйўҶеҹҹеә”з”Ёзҡ„е…·дҪ“ж”ҝзӯ–гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүVRдә§дёҡзҡ„зӣ‘з®ЎдҪ“зі»е°ҡжңӘе®Ңе–„

VRжҠҖжңҜзҡ„еҸ‘еұ•ж¶үеҸҠеҲ°зҹҘиҜҶдә§жқғгҖҒйҡҗз§ҒдҝқжҠӨзӯүжі•еҫӢе’Ңж”ҝзӯ–й—®йўҳгҖӮз”ЁжҲ·дҪҝз”ЁVRи®ҫеӨҮж—¶пјҢи®ҫеӨҮйңҖиҰҒ收йӣҶдҪҚзҪ®ж•°жҚ®гҖҒз”ЁжҲ·иЎҢдёәд№ жғҜд»ҘеҸҠиә«дҪ“еҸҚеә”зӯүж•Ҹж„ҹдҝЎжҒҜпјҢжқҘдёәз”ЁжҲ·жҸҗдҫӣдёҖдёӘиһҚеҗҲзҺ°е®һе’ҢиҷҡжӢҹзҡ„дҪ“йӘҢгҖӮеҰӮжһңеңЁж•°жҚ®йҮҮйӣҶж—¶жңӘз»Ҹз”ЁжҲ·зҡ„зҹҘжғ…еҗҢж„ҸжҲ–жңӘйҮҮеҸ–е……еҲҶзҡ„дҝЎжҒҜе®үе…ЁжҺӘж–ҪпјҢеҲҷдјҡеҜјиҮҙйҡҗз§Ғжі„йңІе’Ңж»Ҙз”Ёзҡ„й—®йўҳгҖӮжӯӨеӨ–пјҢVRжҠҖжңҜеә”з”ЁдёӯиҝҳеӯҳеңЁжңӘз»ҸжҺҲжқғдҪҝз”Ёд»–дәәеӣҫеғҸгҖҒйҹід№җзӯүеҸ—зүҲжқғдҝқжҠӨзҡ„зҙ жқҗпјҢдҫөзҠҜд»–дәәзҹҘиҜҶдә§жқғзҡ„йЈҺйҷ©гҖӮзӣ®еүҚVRжҠҖжңҜе°ҡжңӘеӨ§иҢғеӣҙжҷ®еҸҠпјҢиҝҷзұ»й—®йўҳе°ҡдёҚжҳҺжҳҫгҖӮжңӘжқҘйҡҸзқҖVRжҠҖжңҜзҡ„жҷ®еҸҠпјҢиҝҷзұ»й—®йўҳе°ҶеҸҳеҫ—жӣҙеҠ жҳҺжҳҫгҖӮеӣҪ家е°Ҷдјҡж №жҚ®еёӮеңәжғ…еҶөпјҢе®Ңе–„еҜ№VRдә§дёҡзҡ„зӣ‘з®ЎпјҢVRеә”з”ЁејҖеҸ‘е•ҶеҸҜиғҪйқўдёҙеҗҲ规йЈҺйҷ©гҖӮ

пјҲ2пјүзҺ°йҳ¶ж®өVRжҠҖжңҜе°ҡжңӘжҲҗзҶҹ

зӣ®еүҚVRжҠҖжңҜе°ҡжңӘжҲҗзҶҹгҖӮдёҖжҳҜVR硬件дҪҝз”ЁдҪ“йӘҢиҝҳйңҖиҝӣдёҖжӯҘжҸҗеҚҮпјҢйңҖиҰҒйҒҝе…Қжҷ•зң©гҖҒеҸ‘зғӯгҖҒ延иҝҹзӯүй—®йўҳпјҢжҸҗй«ҳжІүжөёејҸдҪ“йӘҢж„ҹеҸ—пјӣдәҢжҳҜVR硬件и®ҫеӨҮзјәд№Ҹз»ҹдёҖзҡ„иЎҢдёҡжҠҖжңҜж ҮеҮҶпјӣдёүжҳҜVRе№іеҸ°еҶ…е®№з”ҹжҖҒдёҚеӨҹдё°еҜҢпјҢй«ҳиҙЁйҮҸгҖҒй«ҳзғӯеәҰдә§е“Ғиҫғе°‘пјҢеҜ№ж¶Ҳиҙ№иҖ…зҡ„еҗёеј•еҠӣжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮжңӘжқҘVR硬件и®ҫеӨҮзҡ„з ”еҸ‘е’ҢеҶ…е®№з”ҹжҖҒзҡ„дё°еҜҢиҝҳжңүдёҖж®өеҫҲй•ҝзҡ„и·ҜиҰҒиө°гҖӮиҖҢVRжҠҖжңҜз ”еҸ‘жҠ•е…ҘиҫғеӨ§пјҢдё”з»“жһңдёҚзЎ®е®ҡжҖ§й«ҳпјҢиӢҘVRжҠҖжңҜејҖеҸ‘дёҚеҸҠйў„жңҹпјҢVRдә§дёҡзҡ„жҷ®еҸҠзҺҮе’ҢеҸ‘еұ•еқҮеҸҜиғҪеҸ—йҳ»гҖӮVRдә§дёҡе…·жңүжҠҖжңҜеҸҠж ҮеҮҶеҝ«йҖҹжј”иҝӣзҡ„зү№зӮ№пјҢиӢҘдјҒдёҡзҡ„жҠҖжңҜж— жі•и·ҹдёҠиЎҢдёҡзҡ„еҸ‘еұ•жӯҘдјҗпјҢжҲ–дјҒдёҡзҡ„дә§е“Ғз ”еҸ‘гҖҒжҠҖжңҜж–№еҗ‘еҒҸзҰ»еёӮеңәдё»жөҒеҸ‘еұ•и¶ӢеҠҝпјҢдјҒдёҡеҸҜиғҪдјҡжөӘиҙ№з ”еҸ‘дёҺз”ҹдә§иө„жәҗ并й”ҷеӨұеёӮеңәжңәйҒҮпјҢиҝӣиҖҢеҜ№жңӘжқҘдјҒдёҡзҡ„з»ҸиҗҘйҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүVRдә§дёҡеҸ—еҲ°е®Ҹи§Ӯз»ҸжөҺеҪўеҠҝжіўеҠЁеҪұе“Қ

еҪ“еүҚе…Ёзҗғз»ҸжөҺйқўдёҙдёӢиЎҢйЈҺйҷ©пјҢ欧зҫҺдё»иҰҒеӣҪ家жҢҒз»ӯй«ҳйҖҡиғҖпјҢеҪұе“ҚжҠ•иө„е’Ңж¶Ҳиҙ№жҙ»еҠЁзҡ„дёҚеҲ©еӣ зҙ дҫқ然еӯҳеңЁпјҢеҸҜиғҪеңЁзҹӯжңҹеҶ…еҲ¶зәҰе…ЁзҗғVRдә§дёҡзҡ„еҸ‘еұ•гҖӮдёҖж–№йқўпјҢеҜ№дәҺVRиҝҷзұ»еүҚжІҝжҠҖжңҜзҡ„жҠ•иө„еҸҜиғҪеҸҳеҫ—жӣҙдёәи°Ёж…ҺпјҢеҜ№VRйўҶеҹҹиө„йҮ‘жҠ•е…ҘдёӢйҷҚпјӣеҸҰдёҖж–№йқўпјҢз»ҸжөҺдёҚжҷҜж°”д№ҹдјҡдҪҝеҫ—ж¶Ҳиҙ№дҝЎеҝғдҪҺиҝ·пјҢж¶Ҳиҙ№ж”ҜеҮәз–ІејұпјҢж¶Ҳиҙ№иҖ…еҸҜиғҪдјҡеҮҸе°‘VRиҝҷзұ»йқһеҝ…йңҖе“Ғзҡ„ж”ҜеҮәпјҢеҜјиҮҙCз«ҜVRи®ҫеӨҮй”ҖйҮҸдёӢж»‘гҖҒVRеҶ…е®№ж¶Ҳиҙ№з–ІиҪҜгҖӮиӢҘе…Ёзҗғз»ҸжөҺеӨҚиӢҸе’ҢеёӮеңәйңҖжұӮеӣһжҡ–иҝӣеәҰдёҚеҸҠйў„жңҹпјҢVRжҠ•иө„еҸҠVRе•ҶдёҡеҢ–иҝӣзЁӢеҸҜиғҪдјҡеҸ—жҢ«гҖӮ

е…«гҖҒз«һдәүж јеұҖ

VRеӨҙжҳҫе“ҒзүҢеёӮеңәйӣҶдёӯеәҰй«ҳпјҢMetaеңЁе…ЁзҗғдёҖйӘ‘з»қе°ҳпјҢе…¶ж¬Ўдёәзҙўе°јпјӣеӣҪеҶ…иҫғдёәйўҶе…Ҳзҡ„е“ҒзүҢжңүPicoгҖҒзҲұеҘҮиүәгҖҒNOLOпјҢдҪҶж•ҙдҪ“дёҠеӣҪеҶ…е“ҒзүҢй”ҖйҮҸ规模иҫғе°ҸгҖӮ2023е№ҙз§ӢеӯЈеҸ‘е”®Meta Quest 3жҺЁеҠЁеӯҳйҮҸз”ЁжҲ·жӣҙж–°еҚҮзә§пјҢ2023е№ҙMetaж——дёӢVRеӨҙжҳҫеҮәиҙ§йҮҸзәҰдёә534дёҮеҸ°пјҢеёӮеңәеҚ жңүзҺҮзәҰдёә71%гҖӮ2023е№ҙ2жңҲ22ж—ҘжӯЈејҸејҖе”®зҡ„зҙўе°јPS VR2е…Ёе№ҙеҮәиҙ§йҮҸзәҰдёә114дёҮеҸ°пјҢеёӮеңәеҚ жңүзҺҮзәҰдёә15%гҖӮ2023е№ҙPicoжҲҳз•Ҙе’Ңеӣўйҳҹи°ғж•ҙпјҢVRеӨҙжҳҫдә§е“Ғж•ҙдҪ“й”ҖйҮҸиҫғ2022е№ҙдёӢж»‘73%пјҢдёә26дёҮеҸ°пјӣ2023е№ҙPicoеёӮеңәеҚ жңүзҺҮзәҰдёә3%гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

VRи®ҫеӨҮзҡ„иҠҜзүҮгҖҒе…үеӯҰжҳҫзӨәгҖҒдј ж„ҹеҷЁзӯүж ёеҝғйӣ¶йғЁд»¶жҠҖжңҜеӨ„дәҺеҝ«йҖҹеҸ‘еұ•зҡ„иҝҮзЁӢдёӯпјҢдҪҝеҫ—з”ЁжҲ·иғҪеӨҹиҺ·еҫ—жӣҙиҲ’йҖӮгҖҒжӣҙзңҹе®һгҖҒжӣҙжөҒз•…зҡ„иҷҡжӢҹдҪ“йӘҢгҖӮжӯӨеӨ–пјҢ硬件жҠҖжңҜзҡ„жҲҗзҶҹе°ҶеёҰеҠЁз”ҹдә§жҲҗжң¬дёӢйҷҚпјҢдҪҝеҫ—дјҒдёҡжңүиғҪеҠӣйҷҚдҪҺдә§е“Ғе”®д»·гҖӮдҪҝз”ЁдҪ“йӘҢзҡ„жҸҗеҚҮе’Ңдә§е“Ғд»·ж јзҡ„дёӢйҷҚе°ҶеёҰеҠЁVRи®ҫеӨҮй”ҖйҮҸе®һзҺ°и·Ёи¶ҠејҸеҸ‘еұ•гҖӮжңӘжқҘVRеҫҲеҸҜиғҪжҲҗдёәжӣҙеҠ жҷ®еҸҠзҡ„еҶ…е®№е‘ҲзҺ°еҪўејҸпјҢеңЁдёҚеҗҢиЎҢдёҡдёӯд№ҹе°ҶдјҡжҺўзҙўе’ҢејҖеҸ‘еҮәжӣҙеӨҡзҡ„VRеә”з”ЁиҪҜ件еҸҠеә”з”ЁеҶ…е®№гҖӮе°Ҷж¶ҢзҺ°жӣҙеӨҡдјҒдёҡдёәе®ўжҲ·жҸҗдҫӣVRеҲӣж„Ҹзӯ–з•ҘгҖҒеҶ…е®№еҲ¶дҪңгҖҒеҶ…е®№жҺЁе№ҝзӯүдёҖзі»еҲ—VRеә”з”Ёи§ЈеҶіж–№жЎҲпјҢжҺЁеҠЁVRеҶ…е®№еҸҠжңҚеҠЎеёӮеңәзҡ„еӨҡе…ғеҢ–е’Ң规模еҢ–еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪVRиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҠ еҝ«еӣҪдә§жӣҝд»ЈжӯҘдјҗпјҢVRжҷ®еҸҠиҢғеӣҙжҢҒз»ӯж·ұеҢ–[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪAR/VRиЎҢдёҡе…ЁжҷҜеҲҶжһҗпјҡжҠҖжңҜдёҚж–ӯиҝӣжӯҘе’Ңеә”з”ЁеңәжҷҜдёҚж–ӯжӢ“еұ•пјҢиЎҢдёҡдҝқжҢҒеҝ«йҖҹеҸ‘еұ•жҖҒеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)