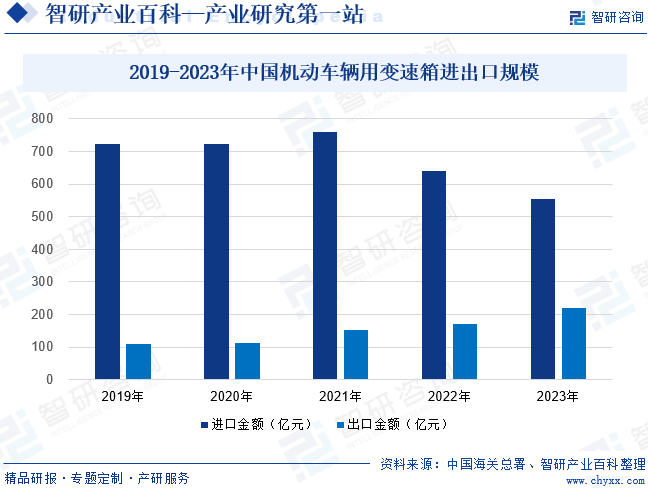

ж‘ҳиҰҒпјҡдјҙйҡҸзқҖеӣҪеҶ…еҸҳйҖҹз®ұжҠҖжңҜзҡ„иҝӣжӯҘе’Ңдә§иғҪзҡ„жҸҗеҚҮпјҢ2019-2023е№ҙжҲ‘еӣҪжңәеҠЁиҪҰиҫҶз”ЁеҸҳйҖҹз®ұеҮәеҸЈйҮ‘йўқе‘ҲжҳҺжҳҫзҡ„дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙд»ҘжқҘеӣҪеҶ…жңәеҠЁиҪҰиҫҶз”ЁеҸҳйҖҹз®ұиҝӣеҸЈйҮ‘йўқжҳҺжҳҫдёӢи·ҢгҖӮж №жҚ®дёӯеӣҪжө·е…іжҖ»зҪІеҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪжңәеҠЁиҪҰиҫҶз”ЁеҸҳйҖҹз®ұиҝӣеҸЈи§„жЁЎдёә555.82дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘13.38%пјӣжңәеҠЁиҪҰиҫҶз”ЁеҸҳйҖҹз®ұеҮәеҸЈи§„жЁЎдёә219.31дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ29.20%гҖӮиҝҮеҺ»еӣҪеҶ…еҸҳйҖҹз®ұдё»иҰҒз”ұеӣҪеӨ–дјҒдёҡдё»еҜјпјҢеҰӮйҮҮеҹғеӯҡеҸҳйҖҹз®ұгҖҒж—Ҙжң¬зҲұдҝЎд»ҘеҸҠJATCOеҸҳйҖҹз®ұзӯүеӣҪеӨ–е…ҲиҝӣдјҒдёҡгҖӮдёӯеӣҪеҸҳйҖҹз®ұдҫӣеә”е•Ҷз»ҸиҝҮеӨҡе№ҙжҠҖжңҜеј•иҝӣдёҺиҮӘдё»з ”еҸ‘пјҢеңЁеӨҡдёӘйўҶеҹҹжү“з ҙдәҶеӣҪеӨ–жҠҖжңҜзҡ„еһ„ж–ӯпјҢеҠ дёҠеӣҪеҶ…дҫӣеә”е•Ҷе…·жңүе“Қеә”йҖҹеәҰеҝ«зӯүзү№зӮ№пјҢеӣҪдә§еҸҳйҖҹз®ұзҡ„еёӮеңәеҚ жңүзҺҮеңЁдёҚж–ӯжҸҗй«ҳгҖӮ

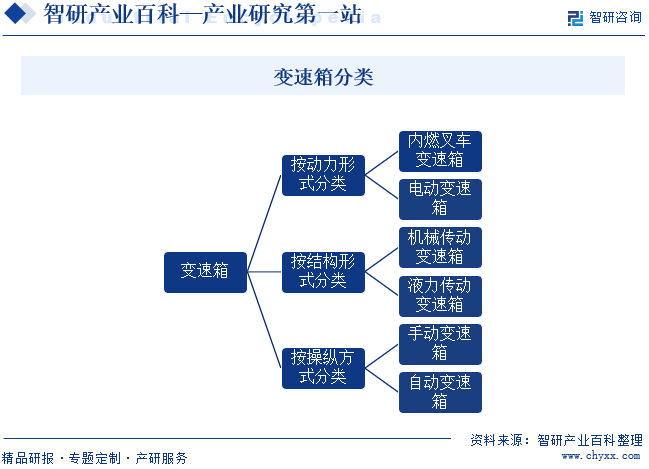

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҸҳйҖҹз®ұеҸҲз§°еҸҳйҖҹеҷЁпјҢжҳҜе°ҶеҸ‘еҠЁжңәзҡ„еҠЁеҠӣйҖҡиҝҮжңәжў°жҲ–ж¶ІеҠӣдј еҠЁдј йҖ’еҲ°й©ұеҠЁжЎҘдёҠзҡ„еҸҳйҖҹиЈ…зҪ®гҖӮе…¶еҠҹиғҪжҳҜж”№еҸҳеҸ‘еҠЁжңәзҡ„жүӯзҹ©е’ҢиҪ¬йҖҹпјҢ并еҗҢж—¶дҝқжҢҒеҸ‘еҠЁжңәеңЁжңҖжңүеҲ©зҡ„е·ҘеҶөиҢғеӣҙеҶ…е·ҘдҪңпјҢд»Ҙж»Ўи¶іиҪҰиҫҶеңЁеҗ„з§Қе·ҘеҶөдёӢзҡ„иЎҢ驶е’Ңзүөеј•зү№жҖ§иҰҒжұӮгҖӮеҸҰеӨ–пјҢеҸҳйҖҹз®ұиҝҳеҸҜе°ҶеҸ‘еҠЁжңәзҡ„иҝҗиҪ¬е’Ңй©ұеҠЁзі»з»ҹиҝӣиЎҢеҲҮж–ӯдҪҝе…¶зӣёдә’и„ұзҰ»гҖӮеҸҳйҖҹз®ұжңүеӨҡз§ҚеҲҶзұ»ж–№ејҸгҖӮжҢүеҠЁеҠӣеҪўејҸеҲҶзұ»пјҢеҸҜд»ҘеҲҶдёәеҶ…зҮғеҸүиҪҰеҸҳйҖҹз®ұе’Ңз”өеҠЁеҸҳйҖҹз®ұпјӣжҢүз»“жһ„еҪўејҸеҲҶзұ»пјҢеҸҜд»ҘеҲҶдёәжңәжў°дј еҠЁе’Ңж¶ІеҠӣдј еҠЁпјӣжҢүж“Қзәөж–№ејҸеҸҜд»ҘеҲҶдёәжүӢеҠЁеҸҳйҖҹз®ұе’ҢиҮӘеҠЁеҸҳйҖҹз®ұгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

еҸҳйҖҹз®ұеёӮеңәжҢүз…§з»ҸиҗҘжЁЎејҸеҸҜд»ҘеҲҶдёәзӣҙжҺҘеҗ‘ж•ҙиҪҰеҲ¶йҖ е•Ҷдҫӣеә”зҡ„й…ҚеҘ—еёӮеңәпјҲOEMеёӮеңәпјүпјҢд»ҘеҸҠз»ҙдҝ®еёӮеңәпјҲAMеёӮеңәпјүпјҢдҪңдёәж•ҙиҪҰеҲ¶йҖ иЎҢдёҡзҡ„дёҠжёёиЎҢдёҡпјҢеҸҳйҖҹз®ұзҡ„еёӮеңәйңҖжұӮйҡҸзқҖж•ҙиҪҰеёӮеңәзҡ„еҸҳеҢ–иҖҢеҸҳеҢ–гҖӮ

1гҖҒй…ҚеҘ—еёӮеңә

еңЁй…ҚеҘ—еёӮеңәдёҠпјҢд»Һж•ҙиҪҰеҲ¶йҖ е•ҶжқҘиҜҙпјҢд№ҹжңүдёӨз§Қй…ҚеҘ—ж–№ејҸпјҡдёҖжҳҜж•ҙиҪҰеҲ¶йҖ дјҒдёҡеҶ…йғЁжңүзӣёеә”зҡ„еҸҳйҖҹз®ұеҺӮжҲ–жҺ§иӮЎеӯҗе…¬еҸёпјҢзӣҙжҺҘз”ҹдә§жҲ–йӣҶеӣўеҶ…йғЁиҙӯй”Җй…ҚеҘ—пјҢдёҚйңҖиҰҒеӨ–иҙӯпјӣдәҢжҳҜеҗ‘дё“дёҡеҸҳйҖҹз®ұз”ҹдә§дјҒдёҡиҙӯд№°гҖӮж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„дёӨз§Қй…ҚеҘ—ж–№ејҸпјҢеҜјиҮҙеӣҪеҶ…еҸҳйҖҹз®ұз”ҹдә§дјҒдёҡеҲҶдёәдёӨеӨ§зұ»пјҡдёҖзұ»жҳҜд»ҺеұһдәҺж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„й…ҚеҘ—еҺӮ家пјӣеҸҰеӨ–дёҖзұ»жҳҜзӢ¬з«ӢгҖҒдё“дёҡз”ҹдә§еҸҳйҖҹз®ұзҡ„еҺӮ家гҖӮеңЁй…ҚеҘ—еёӮеңәдёҠпјҢз»Ҹй”Җе•ҶгҖҒд»ЈзҗҶе•Ҷзҡ„дҪңз”ЁеҮ д№ҺеҸҜд»ҘеҝҪз•ҘгҖӮ

зӣ®еүҚеңЁеӣҪеҶ…д№ҳз”ЁиҪҰеёӮеңәдёҠпјҢз”ҹдә§дјҒдёҡеӨ§йғҪжңүиҮӘе·ұзҡ„йӣ¶й…Қ件еҲ¶йҖ е…¬еҸёпјҲеҺӮпјүпјҢе…¶жүҖз”Ёзҡ„еӨ§йғЁеҲҶеҸҳйҖҹз®ұеңЁйӣҶеӣўеҶ…йғЁеҫ—д»Ҙи§ЈеҶігҖӮиҖҢеңЁе•Ҷз”ЁиҪҰеёӮеңәпјҢд»ҘйӣҶеӣўдҪ“зі»еӨ–йҮҮиҙӯеҸҳйҖҹз®ұдёәдё»пјҢж•…е•Ҷз”ЁиҪҰеҸҳйҖҹз®ұеёӮеңәйӣҶдёӯеәҰзӣёеҜ№жҜ”иҫғй«ҳгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеҗ„ең°и·ҜеҶөгҖҒз»ҸжөҺеҸ‘еұ•ж°ҙе№іе·®ејӮиҫғеӨ§пјҢеҗ„зұ»е•Ҷз”ЁиҪҰз”ЁжҲ·еҜ№е•Ҷз”ЁиҪҰжҖ§иғҪжҢҮж ҮгҖҒд»·ж јжңүзқҖеӨҡж ·еҢ–зҡ„йңҖжұӮпјҢеӣ жӯӨйғЁеҲҶж•ҙиҪҰеҲ¶йҖ е•Ҷдјҡе°ҶдёҠжёёжұҪиҪҰйӣ¶йғЁд»¶еҺӮе•Ҷз”ҹдә§зҡ„дёҖе®ҡж ҮеҸ·жҲ–и§„ж јзҡ„йӣ¶йғЁд»¶иЈ…й…ҚдәҺйқһиҜҘз§Қж ҮеҸ·жҲ–и§„ж јзҡ„е•Ҷз”ЁиҪҰгҖӮ

2гҖҒз»ҙдҝ®еёӮеңә

еңЁз»ҙдҝ®еёӮеңәдёҠпјҢеҸҳйҖҹз®ұеёӮеңәдёӯзҡ„з»ҙдҝ®ж–№ејҸдёҖиҲ¬жҳҜиҝҪйҡҸж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„е”®еҗҺжңҚеҠЎдҪ“зі»пјҢйҖҡиҝҮй…ҚеҗҲж•ҙиҪҰеҲ¶йҖ е•ҶжҸҗдҫӣе”®еҗҺжңҚеҠЎиҖҢиў«еҠЁе»әз«ӢиҗҘй”ҖзҪ‘з»ңпјҢдё»еҠЁе»әз«ӢиҮӘдё»зҡ„з»ҙдҝ®иҗҘй”ҖзҪ‘з»ңзҡ„е°ҡдёҚеӨҡи§ҒгҖӮеңЁз»ҙдҝ®еёӮеңәпјҢеҸҳйҖҹз®ұе…¬еҸёзҡ„з»ҸиҗҘжЁЎејҸдё»иҰҒжҳҜдёәдёӢжёёж•ҙиҪҰеҲ¶йҖ е•ҶжҸҗдҫӣй…ҚеҘ—дә§е“ҒгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

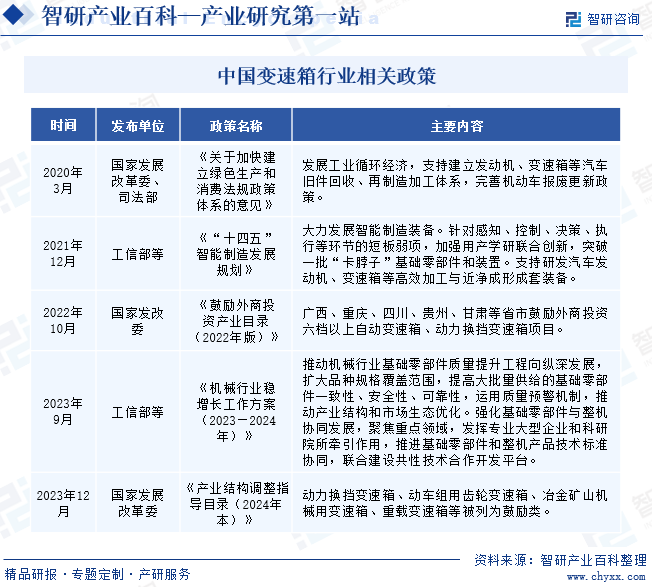

еҸҳйҖҹз®ұиЎҢдёҡзҡ„з®ЎзҗҶдҪ“еҲ¶жҳҜеңЁеӣҪ家е®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–и°ғжҺ§дёӢпјҢйҒөеҫӘеёӮеңәеҢ–еҸ‘еұ•жЁЎејҸзҡ„еёӮеңәи°ғиҠӮз®ЎзҗҶдҪ“еҲ¶пјҢйҮҮеҸ–ж”ҝеәңе®Ҹи§Ӯи°ғжҺ§е’ҢиЎҢдёҡиҮӘеҫӢз®ЎзҗҶзӣёз»“еҗҲзҡ„ж–№ејҸпјҡж”ҝеәңдё»иҰҒйҖҡиҝҮеӣҪ家еҸ‘改委дёӢи®ҫзҡ„дә§дёҡж”ҝзӯ–еҸёеҜ№еҸҳйҖҹз®ұиЎҢдёҡе®һж–Ҫе®Ҹи§Ӯи°ғжҺ§пјӣдёӯеӣҪйҪҝиҪ®дё“дёҡеҚҸдјҡжҳҜжҲ‘еӣҪеҸҳйҖҹз®ұиЎҢдёҡзҡ„иҮӘеҫӢз®ЎзҗҶжңәжһ„пјҢе…¶дё»иҰҒиҒҢиғҪеңЁдәҺиҙҜеҪ»жү§иЎҢеӣҪ家зҡ„ж”ҝзӯ–жі•д»ӨпјҢдёәдјҒдёҡжҸҗдҫӣдҝЎжҒҜгҖҒжҠҖжңҜеј•еҜјжңҚеҠЎпјҢжһ„зӯ‘иЎҢдёҡеҶ…гҖҒеӨ–дәӨжөҒе№іеҸ°пјҢжҸҗй«ҳиЎҢдёҡзҡ„з»ҸжөҺгҖҒжҠҖжңҜж°ҙе№іпјҢеҠ йҖҹиЎҢдёҡзҡ„зҺ°д»ЈеҢ–е»әи®ҫзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

еҸҳйҖҹз®ұжҳҜйҮҚиҰҒзҡ„е·Ҙдёҡжңәжў°йӣ¶йғЁд»¶пјҢдё»иҰҒеә”з”ЁдәҺеҗ„зұ»жұҪиҪҰгҖҒж‘©жүҳиҪҰгҖҒе·ҘзЁӢжңәжў°гҖҒеҶңдёҡжңәжў°зӯүйўҶеҹҹгҖӮеӣҪ家еҜ№дәҺжҲ‘еӣҪжңәжў°дә§дёҡеҸ‘еұ•жһҒдёәйҮҚи§ҶпјҢйј“еҠұжңәжў°йӣ¶йғЁд»¶еҲ¶йҖ иЎҢдёҡеҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—дёҺеҸҳйҖҹз®ұзӣёе…ізҡ„ж”ҝзӯ–пјҢдёҚж–ӯжҺЁеҠЁеҸҳйҖҹз®ұиЎҢдёҡ规иҢғеҸ‘еұ•гҖӮгҖҠвҖңеҚҒеӣӣдә”вҖқжҷәиғҪеҲ¶йҖ еҸ‘еұ•и§„еҲ’гҖӢжҸҗеҮәиҰҒеӨ§еҠӣеҸ‘еұ•жҷәиғҪеҲ¶йҖ иЈ…еӨҮпјҢж”ҜжҢҒз ”еҸ‘жұҪиҪҰеҸҳйҖҹз®ұзӯүй«ҳж•ҲеҠ е·ҘдёҺиҝ‘еҮҖжҲҗеҪўжҲҗеҘ—иЈ…еӨҮгҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢе°ҶеҠЁеҠӣжҚўжҢЎеҸҳйҖҹз®ұгҖҒеҠЁиҪҰз»„з”ЁйҪҝиҪ®еҸҳйҖҹз®ұгҖҒеҶ¶йҮ‘зҹҝеұұжңәжў°з”ЁеҸҳйҖҹз®ұгҖҒйҮҚиҪҪеҸҳйҖҹз®ұзӯүеҲ—дёәйј“еҠұзұ»гҖӮгҖҠжңәжў°иЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023вҖ”2024е№ҙпјүгҖӢжҳҺзЎ®жҸҗеҮәиҰҒжҺЁеҠЁжңәжў°иЎҢдёҡеҹәзЎҖйӣ¶йғЁд»¶иҙЁйҮҸжҸҗеҚҮе·ҘзЁӢеҗ‘зәөж·ұеҸ‘еұ•пјҢжү©еӨ§е“Ғз§Қи§„ж јиҰҶзӣ–иҢғеӣҙпјҢжҸҗй«ҳеӨ§жү№йҮҸдҫӣз»ҷзҡ„еҹәзЎҖйӣ¶йғЁд»¶дёҖиҮҙжҖ§гҖҒе®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§пјҢиҝҗз”ЁиҙЁйҮҸйў„иӯҰжңәеҲ¶пјҢжҺЁеҠЁдә§дёҡз»“жһ„е’ҢеёӮеңәз”ҹжҖҒдјҳеҢ–гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

еҸҳйҖҹз®ұжҳҜжңәжў°еҠЁеҠӣзі»з»ҹдёӯзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе®ғзҡ„дё»иҰҒдҪңз”ЁжҳҜж”№еҸҳеҸ‘еҠЁжңәиҫ“еҮәзҡ„иҪ¬зҹ©е’ҢиҪ¬йҖҹпјҢд»Ҙж»Ўи¶іж•ҙиҪҰеңЁдёҚеҗҢе·ҘеҶөдёӢзҡ„иЎҢ驶йңҖжұӮгҖӮд»ҺжұҪиҪҰиҜһз”ҹиҮід»Ҡзҡ„дёҖзҷҫеӨҡе№ҙйҮҢпјҢеҸҳйҖҹз®ұжҠҖжңҜеӨ„дәҺдёҚж–ӯең°еҸ‘еұ•е’Ңжј”иҝӣиҝҮзЁӢдёӯгҖӮд»ҺжүӢеҠЁеҸҳйҖҹз®ұеҲ°иҮӘеҠЁеҸҳйҖҹз®ұпјҢеҶҚеҲ°ж— зә§еҸҳйҖҹз®ұе’ҢеҸҢзҰ»еҗҲеҸҳйҖҹз®ұзӯүж–°еһӢеҸҳйҖҹз®ұпјҢжҜҸдёҖж¬ЎжҠҖжңҜзҡ„иҝӣжӯҘйғҪдёәжұҪиҪҰзҡ„й©ҫ驶жҖ§иғҪгҖҒзҮғжІ№з»ҸжөҺжҖ§е’ҢдҫҝеҲ©жҖ§еёҰжқҘдәҶе·ЁеӨ§зҡ„жҸҗеҚҮгҖӮжңӘжқҘпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰе’ҢиҮӘеҠЁй©ҫ驶жҠҖжңҜзҡ„еҸ‘еұ•пјҢеҸҳйҖҹз®ұжҠҖжңҜд№ҹе°Ҷ继з»ӯжј”иҝӣе’ҢеҲӣж–°пјҢдёәдәә们еёҰжқҘжӣҙеҠ еҮәиүІзҡ„й©ҫ驶дҪ“йӘҢгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдә§иғҪе’Ңиө„йҮ‘еЈҒеһ’

еӨ§дёӯеһӢж•ҙиҪҰеҺӮеңЁйҖүжӢ©дҫӣеә”е•Ҷж—¶пјҢиҖғиҷ‘иҫғеӨҡзҡ„жҳҜдә§е“ҒиҙЁйҮҸгҖҒдҫӣиҙ§иғҪеҠӣе’ҢжҲҗжң¬пјҢе…¶дёӯпјҢдҫӣеә”е•Ҷзҡ„дҫӣиҙ§иғҪеҠӣжҳҜеҝ…йЎ»иҰҒиҖғиҷ‘зҡ„гҖӮжІЎжңүзӣёеҪ“зҡ„дә§иғҪдә§йҮҸпјҢе°ұж— жі•ж»Ўи¶іж•ҙиҪҰеҺӮеҜ№дә§е“Ғж•°йҮҸе’Ңдҫӣиҙ§ж—¶ж•Ҳзҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢиҝӣе…ҘеҸҳйҖҹз®ұиЎҢдёҡпјҢеҝ…йЎ»иҰҒиғҪиҝ…йҖҹжү©еӨ§дә§иғҪпјҢжүҚеҸҜиғҪеңЁеёӮеңәдёӯз«ҷдҪҸи„ҡгҖӮиҰҒиҝ…йҖҹжү©еӨ§дә§иғҪпјҢеҜјиҮҙи®ҫеӨҮжҠ•иө„зҡ„иө„йҮ‘йңҖжұӮйҮҸйқһеёёеӨ§пјҢзү№еҲ«жҳҜз”ҹдә§дёӯеһӢгҖҒйҮҚеһӢеҸҳйҖҹз®ұпјҢдә§е“ҒжҠҖжңҜгҖҒе·ҘиүәзІҫеәҰиҰҒжұӮжҜ”иҫғй«ҳпјҢйңҖиҰҒй«ҳжЎЈи®ҫеӨҮпјҲеҢ…жӢ¬иҝӣеҸЈи®ҫеӨҮпјүиҫғеӨҡпјҢеҜ№иө„йҮ‘зҡ„иҰҒжұӮжӣҙеӨ§гҖӮжӯӨеӨ–пјҢеңЁз”ҹдә§дёӯпјҢеҸҲйңҖиҰҒеһ«д»ҳиҫғеӨҡжөҒеҠЁиө„йҮ‘д»ҘдҝқиҜҒеӯҳиҙ§зҡ„йҮҮиҙӯе’Ңиө„йҮ‘зҡ„е‘ЁиҪ¬гҖӮеӣ жӯӨпјҢеҸҳйҖҹз®ұиЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

2гҖҒиҙЁйҮҸе’ҢжҲҗжң¬еЈҒеһ’

ж•ҙиҪҰеҺӮе•ҶеҜ№еҸҳйҖҹз®ұдјҒдёҡзҡ„иҰҒжұӮйҷӨдҫӣеә”иғҪеҠӣеӨ–пјҢиҝҳжңүдә§е“ҒиҙЁйҮҸе’Ңдә§е“ҒжҲҗжң¬гҖӮдҪңдёәйӣ¶йғЁд»¶дјҒдёҡпјҢиЎҢдёҡеҶ…жҷ®йҒҚиҰҒжұӮиғҪеӨҹйҖҡиҝҮ ISO/TS16949иҙЁйҮҸз®ЎзҗҶдҪ“зі»и®ӨиҜҒпјҢдёәиҫҫеҲ°ISO/TS16949ж ҮеҮҶиҰҒжұӮпјҢеҸҳйҖҹз®ұдјҒдёҡеңЁйҮҮиҙӯгҖҒз”ҹдә§гҖҒжЈҖйӘҢзӯүж–№йқўиҰҒжңүиҫғеӨ§зҡ„жҠ•е…Ҙе’ҢдёҘж јзҡ„з®ЎзҗҶгҖӮжӯӨеӨ–пјҢдёәзЁіеӣәе’ҢжӢ“еұ•еёӮеңәпјҢиҝҳйңҖиҰҒеңЁдҝқиҜҒдә§е“ҒиҙЁйҮҸзҡ„еүҚжҸҗдёӢйҷҚдҪҺжҲҗжң¬пјҢжүҖд»ҘеҸҳйҖҹз®ұдјҒдёҡйҷӨдәҶиҰҒжңүе…Ҳиҝӣзҡ„жҠҖжңҜгҖҒе…Ҳиҝӣзҡ„и®ҫеӨҮеӨ–пјҢжӣҙйңҖиҰҒжңүдёҘж јзҡ„иҙЁйҮҸе’ҢжҲҗжң¬з®ЎзҗҶгҖӮеӣ жӯӨпјҢеҸҳйҖҹз®ұиЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„иҙЁйҮҸе’ҢжҲҗжң¬еЈҒеһ’гҖӮ

3гҖҒй”Җе”®еЈҒеһ’

еҸҳйҖҹз®ұиҝӣе…Ҙж•ҙиҪҰеҺӮе•Ҷд№ӢеүҚйңҖиҰҒз»ҸиҝҮиҫғдёәеӨҚжқӮзҡ„зЁӢеәҸпјҡйҰ–е…ҲпјҢйңҖиҰҒжңүиө„иҙЁзҡ„жЈҖжөӢжңәжһ„жЈҖжөӢ并иҝӣиЎҢйүҙе®ҡпјҢдә§е“Ғз»ҸжЈҖжөӢеҗҲж јжүҚеҸҜиғҪиў«з”ЁжҲ·жҺҘеҸ—гҖӮдә§е“ҒжЈҖжөӢиҝҮзЁӢеӨ§зәҰйңҖиҰҒ1пјҚ2дёӘжңҲпјӣе…¶ж¬ЎпјҢеҝ…йЎ»иҰҒйҖҡиҝҮеҺӮ家зҡ„иҜ•йӘҢеңәиЈ…иҪҰйҒ“и·ҜиҜ•йӘҢпјҢзЎ®и®ӨеҸҳйҖҹз®ұдёҺеҸ‘еҠЁжңәзӯүе…¶д»–йӣ¶йғЁд»¶еҢ№й…Қж–№еҸҜиЈ…иҪҰгҖӮиҜ•йӘҢеңәйҒ“и·ҜиҜ•йӘҢдёҖиҲ¬йңҖиҰҒ3дёӘжңҲе·ҰеҸіпјӣжңҖеҗҺпјҢеҝ…йЎ»иҝӣиЎҢе®һйҷ…йҒ“и·ҜжЈҖйӘҢпјҢд№ҹе°ұжҳҜиЈ…иҪҰеңЁе®һйҷ…е…¬и·ҜдёҠи·‘иҪҰпјҢз»ҸиҝҮдёҖж®өж—¶й—ҙи·‘иҪҰзЎ®и®Өж— й—®йўҳеҗҺпјҢж•ҙиҪҰеҺӮжүҚиҝӣиЎҢеӨ§и§„жЁЎйҮҮиҙӯгҖӮе®һйҷ…йҒ“и·ҜжЈҖйӘҢдёҖиҲ¬д№ҹйңҖиҰҒ3дёӘжңҲе·ҰеҸігҖӮдёҠиҝ°иҝҮзЁӢдҫқж¬ЎйЎәеҲ©е®ҢжҲҗдё”ж—¶й—ҙиЎ”жҺҘзҙ§еҜҶпјҢдёҖиҲ¬иҰҒиҖ—иҙ№еӨ§зәҰ9дёӘжңҲзҡ„ж—¶й—ҙгҖӮеҰӮиЈ…й…Қзҡ„жҳҜеҶӣиҪҰпјҢйҒ“и·ҜиҜ•йӘҢиҝҳиҰҒеңЁй«ҳжё©е’ҢдҪҺжё©дёӢиҝӣиЎҢпјҢз»ҸеҺҶеӨҸеӨ©е’ҢеҶ¬еӨ©пјҢд»…жӯӨдёҖйЎ№е°ұйңҖиҖ—ж—¶1е№ҙд»ҘдёҠгҖӮйҷӨиҖ—ж—¶й•ҝеӨ–пјҢиҜ•йӘҢзҡ„жҠ•е…Ҙд№ҹиҫғеӨ§пјҢеҰӮе®ҢжҲҗж•ҙдёӘиЈ…иҪҰиҜ•йӘҢпјҢжҠ•е…ҘеҪ“еңЁзҷҫдёҮе…ғд»ҘдёҠгҖӮ

з”ұдәҺеҸҳйҖҹз®ұжҳҜж•ҙиҪҰзҡ„ж ёеҝғйӣ¶йғЁд»¶д№ӢдёҖпјҢжҠҖжңҜеҗ«йҮҸй«ҳпјҢдә§е“ҒиЈ…й…Қи®ӨиҜҒж—¶й—ҙй•ҝгҖҒиҠұиҙ№еӨ§пјҢдё”дјҡеҜ№ж•ҙиҪҰжҖ§иғҪдә§з”ҹдёҖе®ҡзҡ„еҪұе“ҚпјҢеӣ жӯӨпјҢе®ўжҲ·дёҖж—ҰйҖүе®ҡжҹҗе“ҒзүҢзҡ„дә§е“ҒпјҢиҪ»жҳ“дёҚдјҡжӣҙжҚўдҫӣеә”е•ҶгҖӮж–°иҝӣе…ҘиҖ…еҫҲйҡҫжү“з ҙзҺ°жңүеҸҳйҖҹз®ұдјҒдёҡдёҺе…¶е®ўжҲ·е»әз«Ӣзҡ„й•ҝжңҹгҖҒзЁіе®ҡзҡ„еҗҲдҪңе…ізі»гҖӮ

4гҖҒжҠҖжңҜе’ҢдәәжүҚеЈҒеһ’

еҸҳйҖҹз®ұжҠҖжңҜгҖҒе·ҘиүәиҫғдёәеӨҚжқӮпјҢеҜ№и®ҫеӨҮе’Ңе·Ҙдәәзҡ„иҰҒжұӮиҫғй«ҳпјҢиҖҢдҪңдёәеҸҳйҖҹз®ұй«ҳз«Ҝзҡ„иҮӘеҠЁеҸҳйҖҹз®ұдә§е“ҒпјҢдёҚдҪҶж¶үеҸҠжңәжў°жҠҖжңҜпјҢиҝҳеӨ§йҮҸж¶үеҸҠеҫ®з”өеӯҗжҺ§еҲ¶жҠҖжңҜгҖҒж¶ІеҺӢжҠҖжңҜзӯүпјҢжҠҖжңҜеҗ«йҮҸйқһеёёй«ҳпјҢеӣ жӯӨеҸҳйҖҹз®ұиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮзӣ®еүҚпјҢйҡҸзқҖеӣҪеҶ…жұҪиҪҰеёӮеңәж—ҘзӣҠеҸ‘еұ•пјҢжұҪиҪҰз§Қзұ»дёҚж–ӯеўһеӨҡпјҢиҰҒжұӮеҸҳйҖҹз®ұиғҪж №жҚ®е®ўжҲ·зҡ„дёҚеҗҢйңҖжұӮиҝӣиЎҢдёӘжҖ§еҢ–и®ҫи®ЎйӣҶжҲҗпјҢж–°иҝӣе…ҘдјҒдёҡйңҖиҰҒдёҖжү№дё“дёҡиғҢжҷҜж·ұеҺҡгҖҒеҸҲе…·жңүиЎҢдёҡз»ҸйӘҢзҡ„дәәжүҚеӣўйҳҹпјҢиҖҢж»Ўи¶ідёҠиҝ°иҰҒжұӮзҡ„йҡҫеәҰиҫғеӨ§пјҢеӣ жӯӨжұҪиҪҰеҸҳйҖҹз®ұиЎҢдёҡдёӯеӯҳеңЁдёҖе®ҡзҡ„дәәжүҚеЈҒеһ’гҖӮйҡҸзқҖж–°е·ҘиүәгҖҒж–°жөҒзЁӢзҡ„еј•з”ЁпјҢжӣҙиҰҒжұӮд»Һдёҡдәәе‘ҳжңүеӨҚеҗҲеһӢзҡ„дё“дёҡзҹҘиҜҶз»“жһ„е’Ңиҫғејәзҡ„еӯҰд№ иғҪеҠӣгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҸҳйҖҹз®ұдёҠжёёжҳҜй’ўжқҗгҖҒй“қжқҗзӯүеҺҹжқҗж–ҷиЎҢдёҡпјҢд»ҘеҸҠз”өеҠӣзӯүиғҪжәҗиЎҢдёҡпјӣдёӢжёёеҲҷжҳҜеҜ№еҸҳйҖҹз®ұжңүйңҖжұӮзҡ„дә§дёҡпјҢеҢ…жӢ¬жұҪиҪҰгҖҒж‘©жүҳиҪҰгҖҒе·ҘзЁӢжңәжў°гҖҒеҶңдёҡжңәжў°зӯүж•ҙиҪҰеҲ¶йҖ еҸҠе…¶е”®еҗҺз»ҙдҝ®иЎҢдёҡгҖӮеҸҳйҖҹз®ұдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё еҚ—еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеӨӘиҪ»еҗҲйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё 马йһҚеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұиҘҝеӨӘй’ўдёҚй”Ҳй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІій’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё йһҚй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬йҰ–й’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—еҚҺиҸұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°дҪҷй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝеҚ—й“қдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё дёңеҢ—иҪ»еҗҲйҮ‘жңүйҷҗиҙЈд»»е…¬еҸё еҚ—еҚ—й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдәҡеӨӘиҪ»еҗҲйҮ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжёёиЎҢдёҡдёҺеҸҳйҖҹз®ұиЎҢдёҡзҡ„е…іиҒ”жҖ§иЎЁзҺ°еңЁпјҡй’ўжқҗгҖҒй“қжқҗзҡ„д»·ж јзӣҙжҺҘеҪұе“ҚеҸҳйҖҹз®ұдә§е“ҒжҲҗжң¬зҡ„еҸҳеҠЁпјӣй’ўжқҗгҖҒй“қжқҗзҡ„е“ҒиҙЁзӣҙжҺҘеҪұе“ҚеҸҳйҖҹз®ұдә§е“Ғзҡ„иҙЁйҮҸпјӣй’ўжқҗгҖҒй“қжқҗзҡ„еёӮеңәдҫӣеә”иғҪеҠӣеҪұе“ҚеҸҳйҖҹз®ұиЎҢдёҡзҡ„дә§иғҪеҸҠдә§е“ҒдәӨд»ҳзҡ„еҸҠж—¶жҖ§гҖӮиҝ‘е№ҙжқҘеӣҪеҶ…й’ўжқҗгҖҒй“қжқҗзӯүеҺҹжқҗж–ҷеёӮеңәдҫӣеә”е……и¶іпјҢе“ҒиҙЁеҸҜйқ пјҢдҪҶд»·ж јжіўеҠЁеҜ№еҸҳйҖҹз®ұиЎҢдёҡзӣҲеҲ©зҠ¶еҶөдјҡдә§з”ҹдёҖе®ҡеҪұе“ҚгҖӮдёӢжёёиЎҢдёҡеҸ‘еұ•зҠ¶еҶөзӣҙжҺҘеҪұе“ҚеҲ°еҸҳйҖҹз®ұиЎҢдёҡзҡ„дә§е“ҒйңҖжұӮе’Ңдә§е“Ғд»·ж јпјҢд»ҺиҖҢеҪұе“Қжң¬иЎҢдёҡзҡ„ж•ҙдҪ“еҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

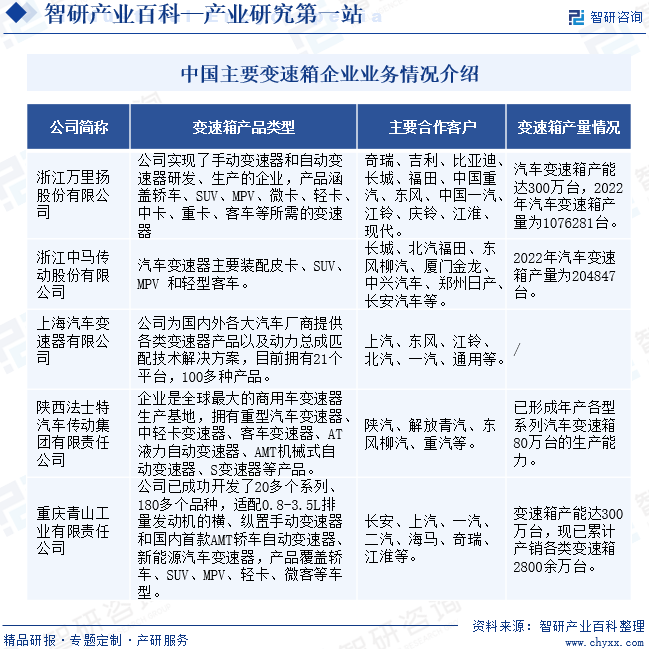

пјҲ1пјүжөҷжұҹдёҮйҮҢжү¬иӮЎд»Ҫжңүйҷҗе…¬еҸё

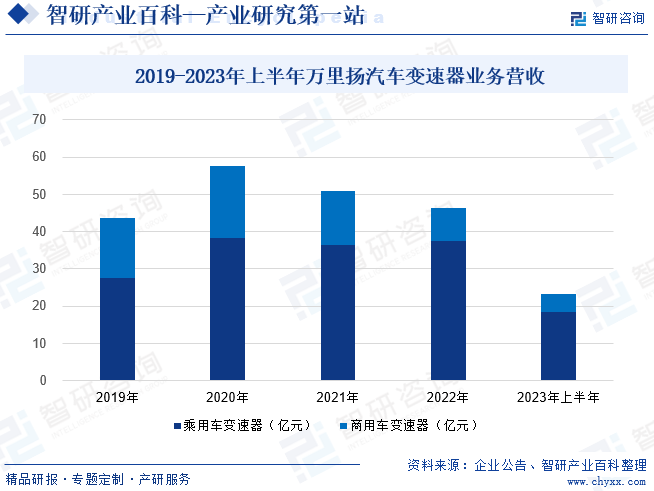

жөҷжұҹдёҮйҮҢжү¬иӮЎд»Ҫжңүйҷҗе…¬еҸёд»ҺдәӢзҡ„дё»иҰҒдёҡеҠЎдёәжұҪиҪҰйӣ¶йғЁд»¶дёҡеҠЎе’Ңж–°еһӢеӮЁиғҪдёҡеҠЎгҖӮдёҮйҮҢжү¬жҳҜдёӯеӣҪжұҪиҪҰеҸҳйҖҹеҷЁиЎҢдёҡ第дёҖ家дёҠеёӮе…¬еҸёпјҢжҳҜдёӯеӣҪжұҪиҪҰеҸҳйҖҹеҷЁиЎҢдёҡйҫҷеӨҙдјҒдёҡпјҢдјҒдёҡиҝһз»ӯ11е№ҙиқүиҒ”е…ЁеӣҪзҷҫ家дјҳз§ҖжұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶгҖӮдёҮйҮҢжү¬з”ҹдә§зҡ„жұҪиҪҰеҸҳйҖҹеҷЁдә§е“ҒеҢ…жӢ¬д№ҳз”ЁиҪҰеҸҳйҖҹеҷЁе’Ңе•Ҷз”ЁиҪҰеҸҳйҖҹеҷЁпјҢеә”з”ЁдәҺиҪҝиҪҰгҖҒSUVгҖҒMPVгҖҒеҫ®еҚЎгҖҒиҪ»еҚЎгҖҒдёӯеҚЎгҖҒйҮҚеҚЎгҖҒе®ўиҪҰзӯүдёҚеҗҢиҪҰеһӢгҖӮд№ҳз”ЁиҪҰеҸҳйҖҹеҷЁдё»иҰҒдёәеҘҮз‘һжұҪиҪҰгҖҒеҗүеҲ©жұҪиҪҰгҖҒжҜ”дәҡиҝӘжұҪиҪҰгҖҒй•ҝеҹҺжұҪиҪҰзӯүжұҪиҪҰеҺӮзҡ„зӣёе…іиҪҰеһӢжҸҗдҫӣй…ҚеҘ—пјӣе•Ҷз”ЁиҪҰеҸҳйҖҹеҷЁдё»иҰҒдёәзҰҸз”°жұҪиҪҰгҖҒдёӯеӣҪйҮҚжұҪгҖҒдёңйЈҺжұҪиҪҰгҖҒдёӯеӣҪдёҖжұҪгҖҒжұҹй“ғжұҪиҪҰгҖҒеәҶй“ғжұҪиҪҰгҖҒжұҹж·®жұҪиҪҰгҖҒзҺ°д»ЈжұҪиҪҰд»ҘеҸҠжө·еӨ–еёӮеңәзӯүжұҪиҪҰеҺӮзҡ„зӣёе…іиҪҰеһӢжҸҗдҫӣй…ҚеҘ—гҖӮ2023е№ҙдёҠеҚҠе№ҙдёҮйҮҢжү¬жұҪиҪҰеҸҳйҖҹеҷЁдёҡеҠЎиҗҘ收规模иҫҫ23.27дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.30%пјӣе…¶дёӯд№ҳз”ЁиҪҰеҸҳйҖҹеҷЁдёҡеҠЎиҗҘ收дёә18.45дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.18%пјӣе•Ҷз”ЁиҪҰеҸҳйҖҹеҷЁдёҡеҠЎиҗҘ收дёә4.82дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ12.09%гҖӮ

пјҲ2пјүжөҷжұҹдёӯй©¬дј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸё

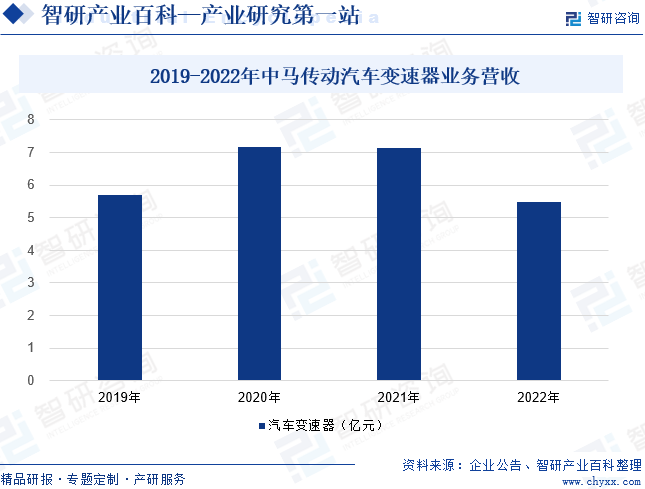

жөҷжұҹдёӯй©¬дј еҠЁиӮЎд»Ҫжңүйҷҗе…¬еҸёзі»еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡпјҢдё»иҰҒд»ҺдәӢдәҺжұҪиҪҰеҸҳйҖҹеҷЁгҖҒж–°иғҪжәҗжұҪиҪҰеҮҸйҖҹеҷЁгҖҒдј еҠЁйҪҝиҪ®зҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒеҲ¶йҖ е’Ңй”Җе”®гҖӮдёӯй©¬дј еҠЁзҡ„жұҪиҪҰеҸҳйҖҹеҷЁдә§е“Ғдё»иҰҒжҗӯиҪҪдәҺзҡ®еҚЎгҖҒSUVгҖҒMPVе’ҢиҪ»еһӢе®ўиҪҰзӯүиҪ»еһӢжұҪиҪҰпјҢеҢ№й…ҚиҢғеӣҙеҹәжң¬ж¶өзӣ–дәҶеӣҪеҶ…1.6-3.0L з»қеӨ§йғЁеҲҶеҸ‘еҠЁжңәпјҢжүҖй…ҚеҘ—зҡ„дё»иҰҒдјҒдёҡеқҮдёәзӣёеә”йўҶеҹҹзҡ„зҹҘеҗҚдјҒдёҡгҖӮе…¬еҸёжҳҜжҲ‘еӣҪйҰ–жү№иҝӣе…ҘжұҪиҪҰеҸҳйҖҹеҷЁйўҶеҹҹзҡ„ж°‘иҗҘдјҒдёҡд№ӢдёҖпјҢйҖӮйҖўж°‘иҗҘиҮӘдё»е“ҒзүҢжұҪиҪҰеҺӮзҡ„еҲӣдёҡжңҹпјҢе…¬еҸёеҗҢж•ҙиҪҰз”ҹдә§дјҒдёҡе…ұеҗҢжҲҗй•ҝгҖҒе…ұеҗҢеҸ‘еұ•пјҢжҲҗдёәзӣёдә’дҫқиө–зҡ„жҲҳз•ҘдјҷдјҙгҖӮе…¬еҸёжұҪиҪҰеҸҳйҖҹеҷЁе®ўжҲ·еҢ…жӢ¬й•ҝеҹҺжұҪиҪҰгҖҒеҢ—жұҪзҰҸз”°гҖҒдёңйЈҺжҹіжұҪгҖҒеҺҰй—ЁйҮ‘йҫҷгҖҒдёӯе…ҙжұҪиҪҰгҖҒйғ‘е·һж—Ҙдә§гҖҒй•ҝе®үжұҪиҪҰзӯүпјҢе…¬еҸёеҗҢеӨ§йғЁеҲҶе®ўжҲ·йғҪжңүеӨҡе№ҙеҗҲдҪңе…ізі»гҖӮе…¬еҸёжұҪиҪҰеҸҳйҖҹеҷЁжңҖеӨ§е®ўжҲ·жҳҜй•ҝеҹҺжұҪиҪҰпјҢе…¶зҡ®еҚЎиҪҰдә§й”ҖйҮҸиҮӘ1998е№ҙд»ҘжқҘиҝһз»ӯеӣҪеҶ…第дёҖгҖӮеҸ—еӣҪеҶ…е•Ҷз”ЁиҪҰеёӮеңәдёӢиЎҢеҪұе“ҚпјҢ2022е№ҙдёӯй©¬дј еҠЁжұҪиҪҰеҸҳйҖҹеҷЁдёҡеҠЎиҗҘ收еҗҢжҜ”дёӢж»‘23.13%пјҢдёә5.49дәҝе…ғгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

еңЁз»ҸжөҺе…ЁзҗғеҢ–иҝҮзЁӢдёӯпјҢжҲ‘еӣҪжңәеҠЁиҪҰиҫҶеҸҠй…ҚеҘ—еҸҳйҖҹз®ұдә§дёҡе·Із»ҸиһҚе…Ҙе…ЁзҗғйҮҮиҙӯдҪ“зі»пјҢи®ёеӨҡеӣҪйҷ…и‘—еҗҚжңәеҠЁиҪҰиҫҶеҲ¶йҖ дјҒдёҡе·ЁеӨҙйҖҗжӯҘеҠ еӨ§жҲ‘еӣҪеҸҳйҖҹз®ұзҡ„йҮҮиҙӯпјҢеҗҢж—¶дёӯеӣҪжңәеҠЁиҪҰиҫҶж•ҙиҪҰдјҒдёҡд№ҹеӨ§и§„жЁЎйҮҮиҙӯжө·еӨ–еҸҳйҖҹз®ұдә§е“ҒгҖӮдјҙйҡҸзқҖеӣҪеҶ…еҸҳйҖҹз®ұжҠҖжңҜзҡ„иҝӣжӯҘе’Ңдә§иғҪзҡ„жҸҗеҚҮпјҢ2019-2023е№ҙжҲ‘еӣҪжңәеҠЁиҪҰиҫҶз”ЁеҸҳйҖҹз®ұеҮәеҸЈйҮ‘йўқе‘ҲжҳҺжҳҫзҡ„дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙд»ҘжқҘеӣҪеҶ…жңәеҠЁиҪҰиҫҶз”ЁеҸҳйҖҹз®ұиҝӣеҸЈйҮ‘йўқжҳҺжҳҫдёӢи·ҢгҖӮж №жҚ®дёӯеӣҪжө·е…іжҖ»зҪІеҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪжңәеҠЁиҪҰиҫҶз”ЁеҸҳйҖҹз®ұиҝӣеҸЈи§„жЁЎдёә555.82дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘13.38%пјӣжңәеҠЁиҪҰиҫҶз”ЁеҸҳйҖҹз®ұеҮәеҸЈи§„жЁЎдёә219.31дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ29.20%гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҸҳйҖҹз®ұеёӮеңәйңҖжұӮз©әй—ҙеӨ§

иҝ‘еҚҒе№ҙжқҘпјҢжҲ‘еӣҪзҡ„еӣҪж°‘з»ҸжөҺжҢҒз»ӯеҸ‘еұ•гҖӮйҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„жҢҒз»ӯжҷҜж°”пјҢеҹҺй•Үеұ…ж°‘зҡ„еҸҜж”Ҝй…Қ收е…ҘзЁіжӯҘеўһй•ҝпјҢеҢ…жӢ¬жұҪиҪҰдә§е“ҒеңЁеҶ…зҡ„ж¶Ҳиҙ№йңҖжұӮеҝ…е°ҶдёҚж–ӯеўһејәгҖӮйҡҸзқҖеўһеҠ еҹҺд№Ўеұ…民收е…Ҙж”ҝзӯ–зҡ„жҺЁиҝӣе’ҢеҹҺд№Ўе…¬и·ҜзӯүдәӨйҖҡи®ҫж–Ҫзҡ„е®Ңе–„пјҢжҲ‘еӣҪз”ҹдә§е’Ңз”ҹжҙ»з”ЁжұҪиҪҰдә§е“Ғж¶Ҳиҙ№йңҖжұӮеҝ…然дјҡеҫ—еҲ°йҮҠж”ҫгҖӮдҪңдёәжұҪиҪҰж ёеҝғйӣ¶йғЁд»¶дә§е“Ғзҡ„еҸҳйҖҹз®ұд№ҹе°ҶйҡҸзқҖжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•иҖҢеҸ‘еұ•гҖӮжӯӨеӨ–пјҢйҡҸзқҖеҹәе»әгҖҒеҶңдёҡгҖҒйҮҮзҹҝдёҡзӯүйўҶеҹҹжңәжў°еҢ–иҝӣзЁӢзҡ„дёҚж–ӯеҠ ж·ұпјҢеҸҳйҖҹз®ұдҪңдёәжңәжў°и®ҫеӨҮеҲ¶йҖ зҡ„й…ҚеҘ—иЎҢдёҡд№ҹйЈһйҖҹеҸ‘еұ•еҪўжҲҗдҫӣйңҖдёӨж—әзҡ„иүҜеҘҪж°ӣеӣҙгҖӮ

пјҲ2пјүе…ЁзҗғеҢ–йҮҮиҙӯжҸҗдҫӣеҸ‘еұ•ж–°жңәйҒҮ

еңЁе…ЁзҗғеҢ–иҝҮзЁӢдёӯпјҢжҲ‘еӣҪйӣ¶йғЁд»¶иЎҢдёҡеҮӯеҖҹжҳҺжҳҫзҡ„жҜ”иҫғдјҳеҠҝпјҢе·Із»ҸејҖе§ӢиһҚе…Ҙе…ЁзҗғйҮҮиҙӯдҪ“зі»пјҢи®ёеӨҡеӣҪйҷ…и‘—еҗҚжұҪиҪҰгҖҒжңәжў°и®ҫеӨҮеҲ¶йҖ дјҒдёҡе·ЁеӨҙйҖҗжӯҘеҠ еӨ§жҲ‘еӣҪйӣ¶йғЁд»¶зҡ„йҮҮиҙӯпјҢдҪҝеҫ—жҲ‘еӣҪжңәеҠЁиҪҰиҫҶз”ЁеҸҳйҖҹз®ұеҮәеҸЈй«ҳйҖҹеўһй•ҝпјҢ2020-2023е№ҙжңәеҠЁиҪҰиҫҶз”ЁеҸҳйҖҹз®ұеҮәеҸЈйҮ‘йўқе№ҙеқҮеўһе№…иҫҫеҲ°25.3%гҖӮиҝҷдёәжҲ‘еӣҪеҸҳйҖҹз®ұиЎҢдёҡпјҢзү№еҲ«жҳҜжңүиғҪеҠӣиҝӣе…Ҙе…ЁзҗғйҮҮиҙӯдҪ“зі»зҡ„еҸҳйҖҹз®ұдјҒдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•жңәдјҡгҖӮ

пјҲ3пјүж–°жҠҖжңҜе’Ңж–°ж ҮеҮҶжҸҗдҫӣж–°з©әй—ҙ

йҡҸзқҖеӣҪ家ж”ҜжҢҒеҠӣеәҰзҡ„дёҚж–ӯеҠ еӨ§пјҢд»Ҙз”өеҠЁжұҪиҪҰдёәд»ЈиЎЁзҡ„ж–°иғҪжәҗжұҪиҪҰе·Із»Ҹиҝӣе…ҘеҲ°и§„жЁЎеҢ–еҸ‘еұ•йҳ¶ж®өгҖӮеӣҪеҠЎйҷўе…¬еёғзҡ„гҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021вҖ”2035е№ҙпјүгҖӢеҜ№ж–°иғҪжәҗжұҪиҪҰдә§дёҡеҒҡеҮәдәҶ规еҲ’пјҢвҖңеҲ°2035е№ҙзәҜз”өеҠЁжұҪиҪҰжҲҗдёәж–°й”Җе”®иҪҰиҫҶзҡ„дё»жөҒпјҢе…¬е…ұйўҶеҹҹз”ЁиҪҰе…Ёйқўз”өеҠЁеҢ–пјҢзҮғж–ҷз”өжұ жұҪиҪҰе®һзҺ°е•ҶдёҡеҢ–еә”з”ЁпјҢй«ҳеәҰиҮӘеҠЁй©ҫ驶жұҪиҪҰе®һзҺ°и§„жЁЎеҢ–еә”з”ЁвҖқгҖӮжҺҢжҸЎжңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„ж–°иғҪжәҗжұҪиҪҰйӣ¶йғЁд»¶е…ій”®жҠҖжңҜпјҢеҪўжҲҗзі»еҲ—еҢ–дә§е“Ғе’Ңжү№йҮҸз”ҹдә§иғҪеҠӣпјҢе°ҶжҲҗдёәжҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡзҡ„ж–°жңәйҒҮгҖӮ

еңЁиҠӮиғҪдёҺж–°иғҪжәҗгҖҒж–°еҠЁеҠӣжұҪиҪҰзҡ„з ”еҸ‘з”ҹдә§е·ІжҲҗдёәе…Ёдё–з•ҢжұҪиҪҰеҸ‘еұ•еҝ…然и¶ӢеҠҝзҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪеҸҳйҖҹз®ұиЎҢдёҡдёәиҠӮиғҪеһӢжұҪиҪҰгҖҒж–°иғҪжәҗжұҪиҪҰй…ҚеҘ—иҖҢиҝӣиЎҢзҡ„з ”еҸ‘гҖҒз”ҹдә§пјҢе·ІжҲҗдёәдјҒдёҡиҮӘдё»еҲӣж–°гҖҒжҸҗеҚҮе®һеҠӣзҡ„еҘ‘жңәгҖӮиЎҢдёҡе°ҶдјҡиҝҺжқҘж–°дёҖиҪ®зҡ„жҠҖжңҜжӣҙж–°жөӘжҪ®пјҢжҚўд»ЈйңҖжұӮе°ҶеҚҒеҲҶе·ЁеӨ§гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәз«һдәүйЈҺйҷ©

иҝ‘е№ҙжқҘз»ҸжөҺдёӢиЎҢеҺӢеҠӣдёҚж–ӯеҠ еӨ§пјҢеҜ№жұҪиҪҰж¶Ҳиҙ№зҡ„еӨҚиӢҸдә§з”ҹдәҶиҫғеӨ§зҡ„еҪұе“ҚпјҢеҠ дёҠжұҪиҪҰжҠҖжңҜдёҚж–ӯеҸ‘еұ•еҸҳйқ©пјҢеҠ еү§дәҶжұҪиҪҰиЎҢдёҡзҡ„з«һдәүе’ҢжұҪиҪҰдјҒдёҡзҡ„дјҳиғңеҠЈжұ°гҖӮиҝ‘еҮ е№ҙжқҘпјҢеӣҪеҶ…жұҪиҪҰеҸҳйҖҹз®ұиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢзү№еҲ«жҳҜеӣҪдә§иҮӘеҠЁеҸҳйҖҹз®ұзҡ„еёӮеңәд»ҪйўқжҢҒз»ӯжҸҗеҚҮпјҢдҪҶж ёеҝғйӣ¶йғЁд»¶дҫқ然дҫқиө–еӨ–иө„е“ҒзүҢпјҢе…ій”®йӣ¶йғЁд»¶зҡ„еӣҪдә§еҢ–йңҖиҰҒиҝӣдёҖжӯҘжҸҗеҚҮгҖӮйҡҸзқҖжұҪиҪҰжҠҖжңҜе’Ңж¶Ҳиҙ№еҚҮзә§йңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–жҠҖжңҜеә”з”Ёж—ҘзӣҠжҲҗзҶҹпјҢеҗҢж—¶пјҢеңЁиө„жәҗзҺҜеўғеҺӢеҠӣдёҚж–ӯеҠ еӨ§д»ҘеҸҠиҠӮиғҪеҮҸжҺ’йңҖжұӮжҸҗеҚҮзҡ„еӨ§иғҢжҷҜдёӢпјҢеӣҪ家дә§дёҡж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒж–°иғҪжәҗжұҪиҪҰеёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢж¶Ҳиҙ№иҖ…еҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„и®ӨеҸҜеәҰд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢжҺЁеҠЁдәҶж–°иғҪжәҗзәҜз”өеҠЁжұҪиҪҰе’Ңж··еҗҲеҠЁеҠӣжұҪиҪҰзҡ„дә§й”ҖйҮҸе’ҢеёӮеңәеҚ жңүзҺҮеҝ«йҖҹжҸҗй«ҳпјҢз»ҷдј з»ҹжұҪиҪҰеҸҠйӣ¶йғЁд»¶еёӮеңәеёҰжқҘиҫғеӨ§еҶІеҮ»гҖӮжӯӨеӨ–пјҢе•Ҷз”ЁиҪҰиҮӘеҠЁеҢ–гҖҒж··еҠЁеҢ–е’Ңз”өеҠЁеҢ–и¶ӢеҠҝж„ҲеҸ‘жҳҺжҳҫпјҢзӣёе…ідә§е“Ғзҡ„еёӮеңәйңҖжұӮз©әй—ҙе№ҝйҳ”гҖӮеңЁжңӘжқҘеҸ‘еұ•дёӯпјҢеҸҳйҖҹз®ұдјҒдёҡйқўдёҙзҡ„еёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲгҖӮ

пјҲ2пјүиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶і

з ”еҸ‘жҠ•е…ҘдёҚи¶ігҖҒиҮӘдё»еҲӣж–°иғҪеҠӣе·®жҳҜжҲ‘еӣҪеҸҳйҖҹз®ұдјҒдёҡйқўдёҙзҡ„дё»иҰҒй—®йўҳд№ӢдёҖгҖӮд»Һдә§е“Ғз ”еҸ‘и§’еәҰжқҘзңӢпјҢйӣ¶йғЁд»¶дјҒдёҡдёҺж•ҙиҪҰдјҒдёҡй—ҙжңүж ҮеҮҶ件гҖҒйҖҡ用件йҮҮиҙӯпјҢ委жүҳеҠ е·ҘпјҢеҗҢжӯҘејҖеҸ‘пјҢи¶…еүҚејҖеҸ‘еӣӣз§Қе…ёеһӢзҡ„е…ізі»жЁЎејҸгҖӮзӣ®еүҚжҲ‘еӣҪеӨ§йғЁеҲҶеҸҳйҖҹз®ұз”ҹдә§дјҒдёҡиҝҳеҒңз•ҷеңЁж ҮеҮҶ件гҖҒйҖҡ用件йҮҮиҙӯе’Ң委жүҳеҠ е·Ҙзҡ„еұӮйқўпјҢеҸӘжңүеҢ…жӢ¬е°‘ж•°жұҪиҪҰеҸҳйҖҹз®ұдјҒдёҡиғҪеӨҹеҒҡеҲ°еҗҢйғЁеҲҶж•ҙиҪҰдјҒдёҡеҗҢжӯҘејҖеҸ‘гҖӮ

пјҲ3пјүдё“дёҡдәәжүҚзҹӯзјә

еҸҳйҖҹз®ұдә§дёҡжҳҜжҠҖжңҜе’Ңиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡпјҢеҜ№дё“дёҡдәәжүҚйңҖжұӮиҝ«еҲҮгҖӮзӣ®еүҚдёҚд»…й«ҳеұӮж¬ЎжҠҖжңҜејҖеҸ‘дәәжүҚжҷ®йҒҚзјәд№ҸпјҢдёҖзәҝзҶҹз»ғжҠҖе·Ҙд№ҹйқһеёёзҙ§зјәпјҢж•ҙдҪ“дәәе‘ҳзҙ иҙЁдәҹеҫ…жҸҗеҚҮгҖӮй«ҳзӯүйҷўж Ўи®ҫжңүеҸҳйҖҹз®ұдё“дёҡзҡ„иҫғе°‘пјҢй«ҳиҒҢй«ҳдё“еҜ№жҠҖжңҜе·Ҙдәәзҡ„еҹ№е…»дҪ“зі»д№ҹзјәд№Ҹ科еӯҰжҖ§е’ҢйҖӮз”ЁжҖ§пјҢе…ЁиЎҢдёҡзјәдәәжүҚеңЁиҒҢеҹ№е…»гҖҒеҹ№и®ӯзҡ„зҺҜеўғе’ҢжқЎд»¶гҖӮйҡҸзқҖжҷәиғҪеҲ¶йҖ еҸ‘еұ•пјҢжңӘжқҘж—ўжҺҢжҸЎе…ҲиҝӣеҲ¶йҖ жҠҖжңҜгҖҒеҸҲзҶҹжӮүж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜзҡ„еӨҚеҗҲеһӢе·ҘзЁӢжҠҖжңҜдәәе‘ҳе°ҶйқўдёҙдёҘйҮҚзҹӯзјәгҖӮ

д№қгҖҒз«һдәүж јеұҖ

иҝҮеҺ»еӣҪеҶ…еҸҳйҖҹз®ұдё»иҰҒз”ұеӣҪеӨ–дјҒдёҡдё»еҜјпјҢеҰӮйҮҮеҹғеӯҡеҸҳйҖҹз®ұпјҲеҫ·еӣҪпјүгҖҒж—Ҙжң¬зҲұдҝЎпјҲAisinпјүд»ҘеҸҠJATCOеҸҳйҖҹз®ұпјҲж—Ҙжң¬пјүзӯүеӣҪеӨ–е…ҲиҝӣдјҒдёҡгҖӮдёӯеӣҪеҸҳйҖҹз®ұдҫӣеә”е•Ҷз»ҸиҝҮеӨҡе№ҙжҠҖжңҜеј•иҝӣдёҺиҮӘдё»з ”еҸ‘пјҢеңЁеӨҡдёӘйўҶеҹҹжү“з ҙдәҶеӣҪеӨ–жҠҖжңҜзҡ„еһ„ж–ӯпјҢеҠ дёҠеӣҪеҶ…дҫӣеә”е•Ҷе…·жңүе“Қеә”йҖҹеәҰеҝ«зӯүзү№зӮ№пјҢеӣҪдә§еҸҳйҖҹз®ұзҡ„еёӮеңәеҚ жңүзҺҮеңЁдёҚж–ӯжҸҗй«ҳгҖӮзӣ®еүҚжҲ‘еӣҪеҸҳйҖҹз®ұиЎҢдёҡд»ЈиЎЁжҖ§дјҒдёҡжңүдёҮйҮҢжү¬гҖҒдёӯй©¬дј еҠЁгҖҒдёҠжұҪеҸҳйҖҹз®ұгҖҒжі•еЈ«зү№гҖҒйқ’еұұе·ҘдёҡзӯүгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

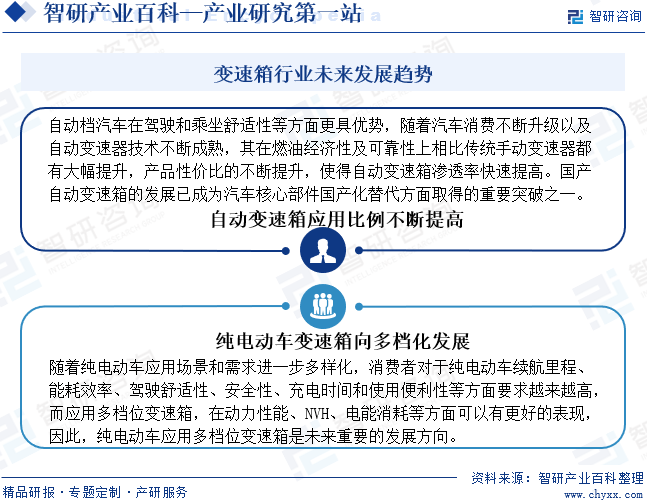

еҸҳйҖҹз®ұжҠҖжңҜе’ҢйңҖжұӮеҸ‘еұ•ж–№еҗ‘д№ҹдёҺжұҪиҪҰзӯүиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҜҶеҲҮзӣёе…ігҖӮеӣҪ家еӨ§еҠӣжҺЁеҠЁиҠӮиғҪеҮҸжҺ’жңүж•ҲжҺЁеҠЁдәҶжұҪиҪҰзӯүиЎҢдёҡжҺ’ж”ҫж ҮеҮҶзҡ„еҝ«йҖҹеҚҮзә§пјӣеҠ дёҠз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–е’ҢзҪ‘иҒ”еҢ–жҺЁеҠЁзҡ„жұҪиҪҰжҠҖжңҜжҸҗеҚҮпјҢеҜ№еҸҳйҖҹз®ұзҡ„еҸ‘еұ•жҸҗеҮәдәҶжӣҙй«ҳзҡ„ж–°иҰҒжұӮпјҢжңӘжқҘеҸ‘еұ•дёӯпјҢеҸҳйҖҹз®ұе°Ҷзҙ§зҙ§еӣҙз»•иҠӮиғҪй«ҳж•ҲгҖҒз”өй©ұеҢ–гҖҒжҷәиғҪеҢ–зӯүж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ