ж‘ҳиҰҒпјҡзӣ®еүҚжҲ‘еӣҪе…ұжңү696дёӘеӣҪ家зә§дә§дёҡеӣӯпјӣе…¶дёӯеӣҪ家зә§з»ҸејҖеҢә230дёӘпјҢй«ҳж–°еҢә178дёӘпјҢжө·е…ізү№ж®Ҡзӣ‘з®ЎеҢә171дёӘпјҢиҫ№/и·ЁеўғеҗҲдҪңеҢә19дёӘпјҢеӣҪ家зә§иҮӘз”ұиҙёжҳ“иҜ•йӘҢеҢә22дёӘпјҢеӣҪ家зә§ж–°еҢә19дёӘпјҢеӣҪ家иҮӘдё»еҲӣж–°зӨәиҢғеҢә23дёӘпјҢе…¶д»–еӣҪ家зә§дә§дёҡеӣӯеҢә25дёӘгҖӮзңҒзә§дә§дёҡеӣӯз”ұзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮж”ҝеәңжү№еҮҶи®ҫз«ӢпјҢзӣ®еүҚж•°йҮҸиҫҫеҲ°2133дёӘгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеёӮеҺҝзә§ж”ҝеәңиҝҳз®Ўиҫ–дәҶдёҠдёҮдёӘеҹәеұӮзҡ„дә§дёҡеӣӯпјҢиҝҷдәӣеӣӯеҢәеҢ…жӢ¬дёҖиҲ¬е·ҘдёҡеӣӯеҢәгҖҒеҶңдёҡеӣӯеҢәзӯүгҖӮдә§дёҡеӣӯиҝҗиҗҘејҖеҸ‘дёҡеҠЎйҖҗжёҗдё“дёҡеҢ–пјҢеӣҪеҶ…еёӮеңәж¶ҢзҺ°дәҶдёҖжү№дё“дёҡдә§дёҡеӣӯиҝҗиҗҘе•ҶеңЁе…ЁеӣҪиҝҗиҗҘеӨҡдёӘдә§дёҡеӣӯпјҢ规模йўҶе…Ҳзҡ„дә§дёҡеӣӯиҝҗиҗҘе•ҶиҝҳиҒ”дёңйӣҶеӣўгҖҒдёӯеҚ—й«ҳ科гҖҒдёҮжҙӢйӣҶеӣўгҖҒдёӯз”өе…үи°·гҖҒеӨ©е®үйӘҸдёҡзӯүдјҒдёҡгҖӮ

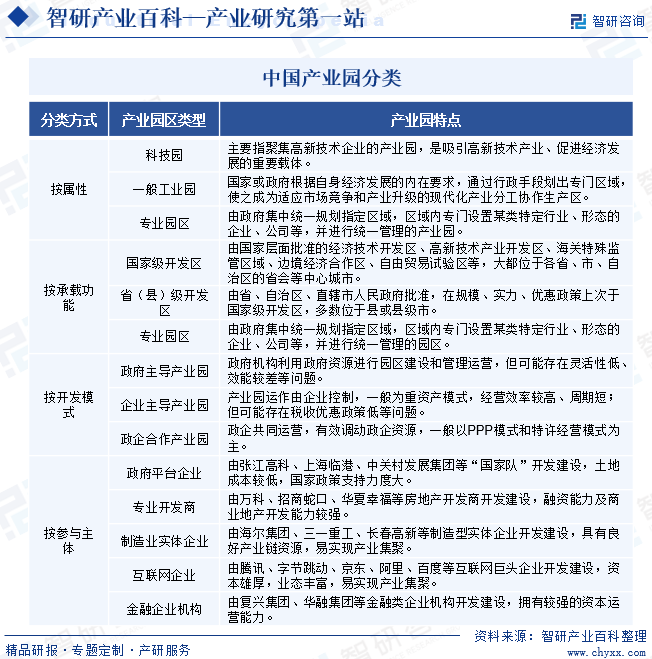

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

дә§дёҡеӣӯжҳҜз”ұзү№е®ҡејҖеҸ‘дё»дҪ“еңЁзү№е®ҡеҢәеҹҹеҶ…规еҲ’дә§дёҡе®ҡдҪҚпјҢд»Ҙеңҹең°дёәиҪҪдҪ“пјҢйҖҡиҝҮжҸҗдҫӣжҲҝеұӢе»әзӯ‘зӯүеҹәзЎҖи®ҫж–ҪеҸҠз»јеҗҲй…ҚеҘ—жңҚеҠЎпјҢеҗёеј•зү№е®ҡзұ»еһӢгҖҒзү№е®ҡдә§дёҡйӣҶзҫӨзҡ„еҶ…еӨ–иө„дјҒдёҡиҗҪең°пјҢйҖҡиҝҮдә§дёҡгҖҒиө„жң¬гҖҒжҠҖжңҜгҖҒеҠіеҠЁеҠӣзӯүиҰҒзҙ й«ҳеәҰйӣҶз»“пјҢдә§з”ҹйӣҶиҒҡж•Ҳеә”пјҢеўһејәдә§дёҡз«һдәүеҠӣпјҢ并еҗ‘еӨ–еӣҙиҫҗе°„зҡ„зү№е®ҡеҢәеҹҹгҖӮ

йҡҸзқҖеӣҪж°‘з»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдә§дёҡеӣӯзұ»еһӢдәҰйҖҗжӯҘеӨҡе…ғеҢ–пјҢдҫӢеҰӮй«ҳж–°жҠҖжңҜдә§дёҡејҖеҸ‘еҢәгҖҒз»ҸжөҺжҠҖжңҜејҖеҸ‘еҢәгҖҒж–ҮеҢ–еҲӣж„Ҹдә§дёҡеӣӯгҖҒзү©жөҒдә§дёҡеӣӯгҖҒдә§дёҡж–°еҹҺгҖҒзү№иүІе°Ҹй•ҮзӯүгҖӮдә§дёҡеӣӯеҢәжҢүеұһжҖ§еҸҜеӨ§дҪ“дёҠеҲҶдёә科жҠҖеӣӯгҖҒдёҖиҲ¬е·ҘдёҡеӣӯгҖҒдё“дёҡеӣӯдёүеӨ§зұ»пјӣжҢүжүҝиҪҪеҠҹиғҪеҸҜеҲҶдёәеӣҪ家зә§ејҖеҸ‘еҢәгҖҒзңҒзә§ејҖеҸ‘еҢәе’Ңеҗ„зұ»дё“дёҡеӣӯеҢәпјӣжҢүејҖеҸ‘жЁЎејҸеҸҜеҲҶдёәж”ҝеәңдё»еҜјгҖҒдјҒдёҡдё»еҜјгҖҒж”ҝдјҒеҗҲдҪңејҖеҸ‘дә§дёҡеӣӯдёүз§ҚпјӣиҖҢжҢүејҖеҸ‘е»әи®ҫеҸӮдёҺдё»дҪ“пјҢеҸҜеӨ§иҮҙеҲҶдёәж”ҝеәңе№іеҸ°дјҒдёҡгҖҒдё“дёҡејҖеҸ‘е•ҶгҖҒеҲ¶йҖ е®һдҪ“дјҒдёҡгҖҒдә’иҒ”зҪ‘дјҒдёҡеҸҠйҮ‘иһҚжңәжһ„ејҖеҸ‘е»әи®ҫзҡ„дә§дёҡеӣӯгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

з”ұдәҺдә§дёҡеӣӯзҡ„е»әи®ҫдёҺиҝҗиҗҘж¶үеҸҠеңҹең°гҖҒ规еҲ’гҖҒдә§дёҡжӢӣе•ҶгҖҒиҝӣеҮәеҸЈе•Ҷе“ҒжөҒйҖҡгҖҒе·ҘзЁӢе»әи®ҫгҖҒеҠіеҠЁеҠӣгҖҒзЁҺ收гҖҒеҹәзЎҖи®ҫж–Ҫй…ҚеҘ—зӯүеӨҡдёӘж–№йқўпјҢж•…дә§дёҡеӣӯиЎҢдёҡдё»иҰҒеҸ—еӣҪ家еҸ‘改委гҖҒе•ҶеҠЎйғЁгҖҒиҮӘ然иө„жәҗйғЁпјҲеҢ…еҗ«еҺҹеӣҪеңҹиө„жәҗйғЁиҒҢиҙЈпјүгҖҒдҪҸе»әйғЁгҖҒжө·е…ігҖҒдәәеҠӣиө„жәҗе’ҢзӨҫдјҡдҝқйҡңйғЁгҖҒиҙўж”ҝйғЁзӯүйғЁй—Ёзҡ„зӣ‘з®ЎгҖӮ

еҗҢж—¶ж №жҚ®еӣҪ家жңү关规е®ҡпјҢжҲ‘еӣҪдә§дёҡеӣӯиЎҢдёҡзҡ„дё»з®ЎиЎҢдёҡеҚҸдјҡдёәдёӯеӣҪејҖеҸ‘еҢәеҚҸдјҡпјҢжҳҜз»ҸеӣҪ家жү№еҮҶзҡ„д»ҘдҝғиҝӣејҖеҸ‘еҢәеҸ‘еұ•жңҚеҠЎдёәе®—ж—Ёзҡ„е…ЁеӣҪжҖ§дёҖзұ»зӨҫеӣўз»„з»ҮпјҢ1993е№ҙз»Ҹж°‘ж”ҝйғЁжү№еҮҶзҷ»и®°жіЁеҶҢгҖӮејҖеҸ‘еҢәеҚҸдјҡеңЁеӣҪ家еҸ‘改委зҡ„йўҶеҜјдёӢе·ҘдҪңпјҢжҺҘеҸ—е•ҶеҠЎйғЁдёҡеҠЎжҢҮеҜјпјҢжҳҜе…ЁеӣҪеҗ„зұ»ејҖеҸ‘еҢәд№Ӣй—ҙиҒ”зі»зҡ„зәҪеёҰпјҢжҳҜејҖеҸ‘еҢәдёҺж”ҝеәңйғЁй—Ёе’ҢзӨҫдјҡеҗ„з•ҢжІҹйҖҡзҡ„жЎҘжўҒгҖӮ

жӯӨеӨ–пјҢеӣҪ家еҸҠзңҒзә§ејҖеҸ‘еҢәжүҖеңЁең°зҡ„еҹҺеёӮдәәж°‘ж”ҝеәңйҖҡеёёйҮҮеҸ–и®ҫз«ӢејҖеҸ‘еҢә管委дјҡзҡ„ж–№ејҸпјҢдҪңдёәеҪ“ең°дәәж°‘ж”ҝеәңзҡ„жҙҫеҮәжңәжһ„пјҢеҜ№ејҖеҸ‘еҢәиЎҢдҪҝиЎҢж”ҝз®ЎзҗҶиҒҢиғҪпјҢиҙҹиҙЈејҖеҸ‘еҢәзҡ„е…·дҪ“规еҲ’е’Ңж—Ҙеёёз®ЎзҗҶе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

дә§дёҡеӣӯдҪңдёәжҲ‘еӣҪзү№еҲ«и®ҫз«Ӣзҡ„д»Ҙдҝғиҝӣдә§дёҡеҸ‘еұ•зҡ„еҠҹиғҪеҢәеҲ’пјҢжүҝжӢ…зқҖжҺЁиҝӣдә§дёҡйӣҶзҫӨеҸ‘еұ•пјҢеҹ№иӮІжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡе’Ңж–°зҡ„з»ҸжөҺеўһй•ҝзӮ№зҡ„йҮҚиҰҒдҪҝе‘ҪгҖӮеӣҪ家е’Ңең°ж–№ж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢж”ҜжҢҒе’Ңеј•еҜјдә§дёҡеӣӯеҸ‘еұ•гҖӮ

2023е№ҙ6жңҲпјҢеӣҪ家еҸ‘改委еҸ‘еёғзҡ„гҖҠжүҝжҺҘдә§дёҡиҪ¬з§»зӨәиҢғеҢәз®ЎзҗҶеҠһжі•гҖӢгҖӮжҸҗеҲ°иҰҒеңЁдёӯиҘҝйғЁжҲ–дёңеҢ—ең°еҢәи®ҫз«Ӣ20дёӘе·ҰеҸізҡ„жүҝжҺҘдә§дёҡиҪ¬з§»зӨәиҢғеҢәпјҢжңүж•ҲжүҝжҺҘеӣҪеҶ…еӨ–дә§дёҡиҪ¬з§»гҖӮзӨәиҢғеҢәе»әи®ҫеҲӣе»әе·ҘдҪңе°ҶдҫқжүҳеҪ“ең°зңҒзә§д»ҘдёҠејҖеҸ‘еҢәпјҢиҒҡз„Ұдә§дёҡжүҝжҺҘйҮҚзӮ№пјҢе®Ңе–„еҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒдјҳеҢ–иҗҘе•ҶзҺҜеўғпјҢж·ұеҢ–ејҖж”ҫеҗҲдҪңпјҢејҖеұ•зІҫеҮҶжӢӣе•ҶгҖӮжүҝжҺҘдә§дёҡиҪ¬з§»зӨәиҢғеҢәз®ЎзҗҶеҠһжі•зҡ„еҮәеҸ°пјҢе°ҶеёҰеҠЁдёӯиҘҝйғЁжҲ–дёңеҢ—ең°еҢәдә§дёҡеӣӯејҖеҸ‘пјҢжү“йҖ й«ҳж°ҙе№ізҡ„дә§дёҡеӣӯгҖӮеҗ„зә§ең°ж–№ж”ҝеәңеҮәдәҺжҺЁеҠЁз»ҸжөҺеўһй•ҝзҡ„зӣ®зҡ„пјҢд№ҹеңЁеӨ§еҠӣжҺЁеҠЁжҺЁеҠЁеҪ“ең°дә§дёҡеӣӯеҢәй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮгҖҠдёӯе…ұе№ҝдёңзңҒ委е№ҝдёңзңҒдәәж°‘ж”ҝеәңе…ідәҺй«ҳиҙЁйҮҸе»әи®ҫеҲ¶йҖ ејәзңҒзҡ„ж„Ҹи§ҒгҖӢжҳҺзЎ®жҸҗеҮәиҰҒеңЁе№ҝдёңзңҒеҶ…й«ҳж ҮеҮҶе»әи®ҫдёҖжү№дә§дёҡеӣӯеҢәпјӣжҺЁеҠЁвҖңдёҖеҺҝдёҖеӣӯвҖқе»әи®ҫпјҢеўһејәе·ҘдёҡеӣӯеҢәеёҰеҠЁеҺҝеҹҹз»ҸжөҺеҸ‘еұ•иғҪеҠӣпјӣжҺЁеҠЁзңҒзә§д»ҘдёҠе·ҘдёҡеӣӯеҢәе®һж–ҪвҖң管委дјҡ+е…¬еҸёеҢ–вҖқиҝҗиҗҘжңәеҲ¶пјҢж”ҜжҢҒе·ҘдёҡеӣӯеҢәиҝҗиҗҘејҖеҸ‘дјҒдёҡйҮҮеҸ–еҸ‘еҖәдёҠеёӮзӯүж–№ејҸиһҚиө„гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

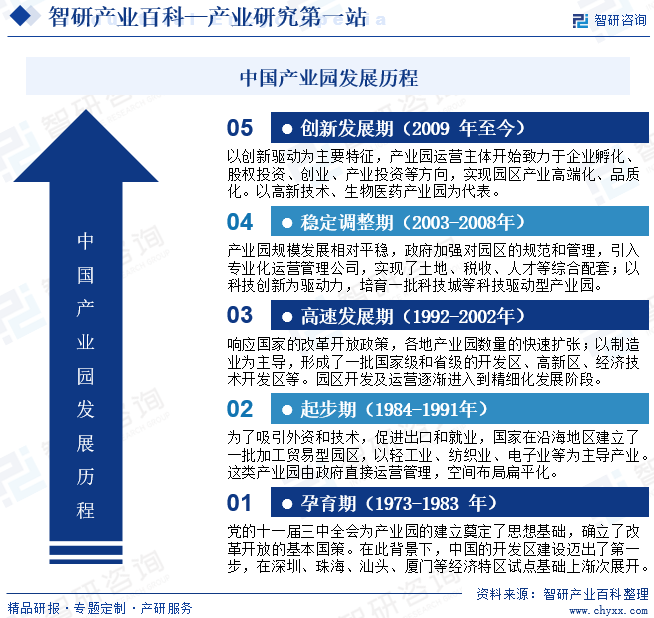

дёӯеӣҪзҡ„дә§дёҡеӣӯзҡ„еҸ‘еұ•з»ҸеҺҶдәҶ5дёӘеҸ‘еұ•йҳ¶ж®өпјҢеҲҶеҲ«дёәеӯ•иӮІжңҹпјҲ1979-1983е№ҙпјүгҖҒеҲқе§Ӣеҹ№иӮІжңҹпјҲ1984-1991е№ҙпјүгҖҒй«ҳйҖҹеҸ‘еұ•жңҹпјҲ1992-2002е№ҙпјүгҖҒзЁіе®ҡи°ғж•ҙжңҹпјҲ2003-2008е№ҙпјүгҖҒеҲӣж–°еҸ‘еұ•жңҹпјҲ2009е№ҙиҮід»ҠпјүгҖӮеӯ•иӮІжңҹпјҲ1973-1983е№ҙпјүжҳҜдёӯеӣҪдә§дёҡеӣӯ40е№ҙеҸ‘еұ•еҺҶзЁӢзҡ„第дёҖдёӘйҳ¶ж®өгҖӮ1984-1991е№ҙжҳҜжҲ‘еӣҪдә§дёҡеӣӯзҡ„иө·жӯҘйҳ¶ж®өпјҢдёәдәҶеҗёеј•еӨ–иө„е’ҢжҠҖжңҜпјҢдҝғиҝӣеҮәеҸЈе’Ңе°ұдёҡпјҢеӣҪ家еңЁжІҝжө·ең°еҢәе»әз«ӢдәҶдёҖжү№еҠ е·Ҙиҙёжҳ“еһӢеӣӯеҢәгҖӮй«ҳйҖҹеҸ‘еұ•жңҹпјҲ1992-2002е№ҙпјүжҳҜдә§дёҡеӣӯзҡ„еҝ«йҖҹжү©еј жңҹпјҢдё»иҰҒжҳҜдёәдәҶе“Қеә”еӣҪ家зҡ„ж”№йқ©ејҖж”ҫж”ҝзӯ–пјҢдҝғиҝӣдә§дёҡз»“жһ„и°ғж•ҙпјҢжҸҗй«ҳеӣҪйҷ…з«һдәүеҠӣгҖӮзЁіе®ҡи°ғж•ҙжңҹпјҲ2003-2008е№ҙпјүжҳҜдә§дёҡеӣӯзҡ„иҪ¬еһӢеҚҮзә§жңҹпјҢдё»иҰҒжҳҜдёәдәҶйҖӮеә”еӣҪйҷ…еёӮеңәеҸҳеҢ–е’ҢеӣҪеҶ…з»ҸжөҺиҪ¬еһӢпјҢд»Һз®ҖеҚ•зҡ„еј•иҝӣеӨ–иө„еҗ‘еј•иҝӣеӨ–иө„дёҺеҹ№иӮІжң¬еңҹдјҒдёҡ并йҮҚиҪ¬еҸҳпјҢдҝғиҝӣ科жҠҖеҲӣж–°е’Ңдә§дёҡеҚҮзә§пјҢжҸҗй«ҳж ёеҝғз«һдәүеҠӣгҖӮеҲӣж–°еҸ‘еұ•жңҹпјҲ2009е№ҙиҮід»ҠпјүжҳҜдә§дёҡеӣӯзҡ„еҚҮзә§еҸ‘еұ•йҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдё“дёҡз»ҸйӘҢеЈҒеһ’

дә§дёҡеӣӯзҡ„е»әз«ӢйңҖз»ҸеҺҶеӣӯеҢәе®ўжҲ·е®ҡдҪҚгҖҒеӣӯеҢәең°дә§ејҖеҸ‘жҲ–еӣӯеҢәи®ҫи®Ўж”№йҖ гҖҒеӣӯеҢәжӢӣе•Ҷе’ҢиҝҗиҗҘз®ЎзҗҶзӯүзҺҜиҠӮпјҢеҜ№еӣӯеҢәиҝҗиҗҘжңҚеҠЎе•ҶжҸҗеҮәиҫғй«ҳзҡ„дё“дёҡз»ҸйӘҢиҰҒжұӮгҖӮе®ўжҲ·е®ҡдҪҚжҳҜжңҖе…ій”®зҡ„зҺҜиҠӮпјҢеҰӮдҪ•ж №жҚ®еӣӯеҢәе‘Ёиҫ№зҺҜеўғе’ҢеӣҪ家дә§дёҡжңӘжқҘеҸ‘еұ•ж–№еҗ‘зЎ®е®ҡзӣ®ж Үе®ўжҲ·зҫӨдҪ“гҖҒе®ҡдҪҚеӣӯеҢәе®ўжҲ·дә§дёҡзұ»еһӢе°ҶзӣҙжҺҘеҪұе“ҚеҗҺз»ӯжӢӣе•Ҷе’ҢиҝҗиҗҘз®ЎзҗҶпјҢеҪұе“ҚеӣӯеҢәе…ҘдҪҸзҺҮе’ҢзӣҲеҲ©иғҪеҠӣгҖӮеӣӯеҢәең°дә§ејҖеҸ‘жҲ–еӣӯеҢәи®ҫи®Ўж”№йҖ зҺҜиҠӮеҜ№жҲҗжң¬жҺ§еҲ¶иғҪеҠӣиҰҒжұӮиҫғй«ҳпјҢдёҚеҗҢзұ»еһӢзҡ„дә§дёҡеӣӯйғҪжңүдёҚеҗҢзҡ„е»әзӯ‘еёғеұҖйңҖжұӮпјҢиҫғйҡҫеҪўжҲҗ规模еҢ–зҡ„еҸ‘еұ•пјҢеӣ жӯӨпјҢйҷҚдҪҺеӣӯеҢәең°дә§ејҖеҸ‘жҲ–еӣӯеҢәи®ҫи®Ўж”№йҖ жҲҗжң¬гҖҒжҸҗй«ҳж•ҲзҺҮйңҖиҰҒй•ҝжңҹзҡ„з»ҸйӘҢз§ҜзҙҜгҖӮеңЁиҝҗиҗҘз®ЎзҗҶзҺҜиҠӮпјҢдә§дёҡеӣӯиҝҗиҗҘе•ҶйңҖиҰҒе…·еӨҮе®Ңж•ҙзі»з»ҹеҢ–зҡ„з®ЎзҗҶдҪ“зі»пјҢеҜ№еӣӯеҢәиҝӣиЎҢзІҫз»ҶеҢ–з®ЎзҗҶпјҢеӣӯеҢәиҝҗиҗҘе•ҶйңҖе…·еӨҮзү©дёҡз®ЎзҗҶгҖҒзӨҫзҫӨжҙ»еҠЁз»„з»ҮгҖҒеҲӣдёҡжңҚеҠЎгҖҒе•ҶеҠЎжңҚеҠЎгҖҒжҢҒз»ӯжӢӣе•ҶзӯүеӨҡж–№йқўзҡ„дё“дёҡиғҪеҠӣпјҢжүҚиғҪеҪўжҲҗ规模еҢ–иҝһй”ҒеҢ–еҸ‘еұ•гҖӮ

еӣ жӯӨпјҢдә§дёҡеӣӯиҝҗиҗҘжңҚеҠЎе•ҶйңҖжӢҘжңүдё“дёҡзҡ„еӣўйҳҹе’Ңдё°еҜҢзҡ„йЎ№зӣ®з»ҸйӘҢпјҢиғҪеңЁеҗ„дёӘзҺҜиҠӮеҒҡеҘҪ规еҲ’гҖҒзӣ‘зқЈдёҺе®Ўж ёпјҢжҸҗй«ҳжҜҸдёӘзҺҜиҠӮзҡ„ж•ҲзҺҮпјҢйҷҚдҪҺиҝҗиҗҘжҲҗжң¬пјҢй«ҳж•Ҳе®ҢжҲҗеҲҶйғЁд»»еҠЎгҖӮйЎ№зӣ®з»ҸйӘҢзҡ„д№ еҫ—йңҖд»Һй•ҝжңҹе®һи·өдёӯз§ҜзҙҜпјҢеҜ№дәҺжҪңеңЁиҝӣе…ҘиҖ…иҖҢиЁҖпјҢиҫғйҡҫеңЁзҹӯж—¶й—ҙеҶ…иҺ·еҫ—д»ҺдәӢдә§дёҡеӣӯиҝҗиҗҘзҡ„зӣёе…із»ҸйӘҢпјҢеӣ жӯӨпјҢз»ҸйӘҢйҷҗеҲ¶жҳҜиҝӣе…ҘиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’д№ӢдёҖгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

йҡҸзқҖдә§дёҡеӣӯзҡ„дёҚж–ӯеҸ‘еұ•пјҢдёӢжёёдјҒдёҡеҜ№дәҺеҠһе…¬зҺҜеўғгҖҒй…ҚеҘ—и®ҫж–Ҫд»ҘеҸҠдё“дёҡеҢ–жңҚеҠЎзҡ„йңҖжұӮйҖҗжёҗжҸҗй«ҳпјҢдә§дёҡеӣӯе“ҒзүҢжҲҗдёәдјҒдёҡе…Ҙй©»ж—¶йҮҚзӮ№иҖғиҷ‘зҡ„еӣ зҙ пјҢдјҒдёҡжӣҙж„ҝж„ҸеҲ°зҹҘеҗҚеәҰй«ҳзҡ„дә§дёҡеӣӯиҗҪжҲ·пјҢдә§дёҡеӣӯзҡ„е“ҒзүҢж•Ҳеә”ж—ҘзӣҠеҮёжҳҫгҖӮзӣ®еүҚеӣҪеҶ…е·Іж¶ҢзҺ°дәҶдёҖжү№дә§дёҡеӣӯиҝҗиҗҘз®ЎзҗҶе“ҒзүҢдјҒдёҡпјҢиҝҷдәӣе“ҒзүҢдјҒдёҡй•ҝжңҹд»ҺдәӢдә§дёҡеӣӯзҡ„з»ҸиҗҘз®ЎзҗҶпјҢеңЁеёӮеңәдёҠж ‘з«ӢдәҶиүҜеҘҪзҡ„е“ҒзүҢеҪўиұЎпјҢжӣҙиғҪиөўеҫ—е®ўжҲ·зҡ„и®ӨеҸҜе’Ңйқ’зқҗпјҢе®ўжҲ·еҹәзЎҖиҫғдёәзЁіеӣәгҖӮжӯӨеӨ–пјҢеңЁдёҺдёҠжёёдҫӣеә”е•Ҷи°ҲеҲӨиҺ·еҸ–е»әзӯ‘иө„жәҗзҡ„зҺҜиҠӮпјҢз”ұдәҺеӣҪеҶ…йғЁеҲҶеӣӯеҢәз»ҸиҗҘдёҚе–„пјҢеҮәзҺ°иҝқзәҰзҡ„жғ…еҶөпјҢдёҠжёёдҫӣеә”е•ҶеҫҖеҫҖеҖҫеҗ‘дәҺеҗҢжңүе®һеҠӣгҖҒжңү规模гҖҒе“ҒзүҢзҹҘеҗҚеәҰиҫғй«ҳзҡ„дә§дёҡеӣӯиҝҗиҗҘе•ҶеҗҲдҪңпјҢеӣ жӯӨе…·жңүе“ҒзүҢеҪұе“ҚеҠӣзҡ„дә§дёҡеӣӯиҝҗиҗҘе•Ҷжӣҙжҳ“дәҺеҸ–еҫ—дёҠжёёе»әзӯ‘иө„жәҗгҖӮжҪңеңЁиҝӣе…ҘиҖ…жңӘеңЁиЎҢдёҡеҶ…еҪўжҲҗе“ҒзүҢеҪұе“ҚеҠӣпјҢиҫғйҡҫиҝӣе…ҘиҜҘиЎҢдёҡпјҢеӣ жӯӨпјҢе“ҒзүҢеҪұе“ҚеҠӣйҷҗеҲ¶жҳҜиҝӣе…ҘиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’д№ӢдёҖгҖӮ

3гҖҒжҠҖжңҜеЈҒеһ’

дә§дёҡеӣӯеңЁе®ҡдҪҚгҖҒи®ҫи®ЎгҖҒж”№йҖ зӯүзҺҜиҠӮйңҖз»“еҗҲдёҚеҗҢйЎ№зӣ®зҡ„е®һйҷ…жғ…еҶөпјҢеҗҲзҗҶиҝҗз”Ёең°зҗҶеӯҰгҖҒ规еҲ’еӯҰгҖҒе·ҘзЁӢеӯҰгҖҒзҺҜеўғеӯҰгҖҒеёӮеңәиҗҘй”ҖеӯҰгҖҒе»әзӯ‘и®ҫи®ЎеӯҰзӯүеӨҡй—ЁеӯҰ科зҡ„еӨҚеҗҲзҹҘиҜҶпјҢе…·жңүиҫғејәзҡ„зі»з»ҹжҖ§гҖҒдё“дёҡжҖ§еҸҠеӨҚжқӮжҖ§пјҢеҜ№дә§дёҡеӣӯиҝҗиҗҘжңҚеҠЎе•Ҷзҡ„жҠҖжңҜгҖҒи®ҫи®ЎзӯүиғҪеҠӣиҰҒжұӮиҫғй«ҳгҖӮжӯӨеӨ–пјҢдә§дёҡеӣӯиҝҗиҗҘз®ЎзҗҶзҺҜиҠӮеҜ№иҝҗиҗҘе•Ҷзҡ„жҠҖжңҜж°ҙе№іе…·жңүиҫғй«ҳзҡ„иҰҒжұӮпјҢдә§дёҡеӣӯиҝҗиҗҘе•ҶйңҖе»әз«Ӣе®Ңж•ҙзі»з»ҹеҢ–зҡ„з®ЎзҗҶдҪ“зі»пјҢйҖҡиҝҮжҷәж…§еҢ–зі»з»ҹеҜ№еӣӯеҢәзҡ„е®һйҷ…зҠ¶еҶөгҖҒе…¬е…ұеңәжүҖзҡ„дҪҝз”Ёжғ…еҶөиҝӣиЎҢйў„еҲӨпјҢжүҚиғҪе®һзҺ°еҜ№еӣӯеҢәдјҒдёҡзҡ„зІҫз»ҶеҢ–з®ЎзҗҶпјҢжҸҗй«ҳеӣӯеҢәиҝҗиҗҘж•ҲзҺҮгҖӮеҗҢж—¶пјҢдә§дёҡеӣӯиҝҗиҗҘе•ҶйңҖдёҚж–ӯе°Ҷдә’иҒ”зҪ‘гҖҒзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪгҖҒ5Gзӯүж–°жҠҖжңҜдёҺеӣӯеҢәзҡ„з»ҸиҗҘз®ЎзҗҶзӣёз»“еҗҲпјҢдёҚж–ӯжҸҗй«ҳеӣӯеҢәиҝҗиҗҘе’ҢжңҚеҠЎж°ҙе№іпјҢжҸҗй«ҳеӣӯеҢәжҷәж…§еҢ–ж°ҙе№іпјҢиҝҷеҜ№дә§дёҡеӣӯиҝҗиҗҘжңҚеҠЎе•Ҷзҡ„жҠҖжңҜз§ҜзҙҜжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

科еӯҰеҗҲзҗҶең°е°ҶеӨҡй—ЁеӯҰ科зҹҘиҜҶеҸҠж–°жҠҖжңҜиҝҗз”ЁдәҺеӣӯеҢә规еҲ’и®ҫи®ЎеҸҠиҝҗиҗҘз®ЎзҗҶдёӯпјҢдҪҝеӣӯеҢәйЎ№зӣ®иҫҫеҲ°иүҜеҘҪзҡ„з»ҸжөҺж•ҲзӣҠе’ҢзӨҫдјҡж•ҲзӣҠпјҢжҳҜдә§дёҡеӣӯиҝҗиҗҘжңҚеҠЎе•ҶйңҖиҰҒй•ҝжңҹжҺўзҙўгҖҒе®һи·өе’Ңз§ҜзҙҜжүҚиғҪеҪўжҲҗзҡ„ж ёеҝғз«һдәүиғҪеҠӣгҖӮз”ұдәҺжҪңеңЁиҝӣе…ҘиҖ…иҫғйҡҫеңЁзҹӯж—¶й—ҙеҶ…е…·еӨҮдёҠиҝ°жҠҖжңҜеҸҠжңҚеҠЎиғҪеҠӣпјҢеӣ жӯӨпјҢжҠҖжңҜйҷҗеҲ¶жҳҜиҝӣе…ҘиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’д№ӢдёҖгҖӮ

4гҖҒиө„йҮ‘еЈҒеһ’

еңЁйҖүжӢ©е»әи®ҫдә§дёҡеӣӯд№ӢеүҚпјҢйҖҡеёёйңҖиҰҒжҠ•е…Ҙиө„йҮ‘еҜ№жүҖеңЁең°иҝӣиЎҢеёӮеңәи°ғз ”гҖҒе®ўжҲ·е®ҡдҪҚпјҢеҜ№дә§дёҡеӣӯзӣҲеҲ©иғҪеҠӣиҝӣиЎҢиҜ„дј°пјӣеңЁзЎ®е®ҡйЎ№зӣ®е»әи®ҫең°зӮ№еҗҺпјҢйңҖжҠ•е…ҘеӨ§йҮҸиө„йҮ‘иҝӣиЎҢи®ҫи®ЎгҖҒж”№йҖ гҖҒе»әи®ҫпјӣйЎ№зӣ®е»әжҲҗеҗҺпјҢеӣӯеҢәиҝҗиҗҘжңҚеҠЎе•ҶйңҖиҰҒжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢйЎ№зӣ®жӢӣе•ҶеҸҠдјҒдёҡе…Ҙй©»еҗҺзҡ„еӣӯеҢәж—ҘеёёиҝҗиҗҘз®ЎзҗҶпјӣйҷӨж—ҘеёёиҝҗиҗҘз®ЎзҗҶеӨ–пјҢеӣӯеҢәиҝҗиҗҘжңҚеҠЎе•Ҷиҝҳеә”е®ҡжңҹжҲ–дёҚе®ҡжңҹең°жҠ•е…Ҙиө„йҮ‘еҜ№еӣӯеҢәиҝӣиЎҢеҗҺз»ӯеҚҮзә§гҖӮдә§дёҡеӣӯеҢәд»ҺеүҚжңҹеёӮеңәи°ғз ”гҖҒе®ўжҲ·е®ҡдҪҚпјҢеҲ°и®ҫи®ЎгҖҒж”№йҖ гҖҒе»әи®ҫпјҢеҶҚеҲ°йЎ№зӣ®жӢӣе•ҶгҖҒиҝҗиҗҘз®ЎзҗҶеҸҠеҗҺз»ӯеҚҮзә§еқҮйңҖжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘пјҢеӣ жӯӨпјҢиө„йҮ‘йҷҗеҲ¶жҳҜиҝӣе…ҘиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’д№ӢдёҖгҖӮ

5гҖҒи·Ёең°еҹҹз»ҸиҗҘеЈҒеһ’

еӨ§еӨҡдә§дёҡеӣӯиҝҗиҗҘе•Ҷд»…иҝҗиҗҘдёҖдёӘеӣӯеҢәйЎ№зӣ®пјҢеңЁеҚ•дёҖеҢәеҹҹеҶ…з»ҸиҗҘпјҢйҡҫд»ҘеҪўжҲҗи·ЁеҢәеҹҹеӣӯеҢәдҪ“зі»пјҢеҗҢж—¶зӣ®еүҚжҲ‘еӣҪдә§дёҡеӣӯеҢәдё»иҰҒйӣҶдёӯеңЁеҸ‘иҫҫеҹҺеёӮе’Ңең°еҢәпјҢе…·жңүжҳҺжҳҫзҡ„еҢәеҹҹжҖ§зү№еҫҒгҖӮдә§дёҡеӣӯеҢәзҡ„е®ҡдҪҚгҖҒжӢӣе•ҶгҖҒжңҚеҠЎе’ҢеҗҺз»ӯз®ЎзҗҶиҰҒжұӮиҝҗиҗҘе•ҶеҜ№еӣӯеҢәжүҖеңЁең°еҢәзҡ„з»ҸжөҺеҸ‘еұ•ж°ҙе№ігҖҒдә§дёҡжү¶жҢҒж”ҝзӯ–гҖҒеҢәеҹҹеҸ‘еұ•зү№зӮ№е…·жңүеҫҲејәзҡ„жҠҠжҸЎиғҪеҠӣпјҢдёҖж—ҰзӣІзӣ®иҝӣе…ҘеёӮеңәпјҢе®№жҳ“еҜјиҮҙеӣӯеҢәе®ҡдҪҚеҒҸе·®пјҢеҪұе“ҚеӣӯеҢәзҡ„зӣҲеҲ©иғҪеҠӣгҖӮеӣ жӯӨең°еҹҹзү№еҫҒдёҖе®ҡзЁӢеәҰдёҠе°ҶеҪұе“ҚдёҡеҶ…дјҒдёҡи·Ёең°еҹҹеҸ‘еұ•пјҢеӨ§йғЁеҲҶеӣӯеҢәиҝҗиҗҘе•ҶеңЁи·ЁеҢәеҹҹиҝҗиҗҘж—¶дјҡдёҫжӯҘз»ҙиү°гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дә§дёҡеӣӯдә§дёҡй“ҫзҡ„дё»иҰҒеҸӮдёҺж–№еҢ…жӢ¬е»әзӯ‘и®ҫи®ЎеҚ•дҪҚгҖҒеҹәе»әж–Ҫе·ҘеҚ•дҪҚгҖҒеӣӯеҢәејҖеҸ‘иҝҗиҗҘе•Ҷе’Ңе…Ҙй©»дјҒдёҡгҖӮе…¶дёӯпјҢдә§дёҡй“ҫдёҠжёёеҸӮдёҺиҖ…дё»иҰҒдёәе»әзӯ‘и®ҫи®ЎгҖҒеҹәе»әж–Ҫе·ҘиЎҢдёҡгҖӮеҮәе…·дә§дёҡеӣӯеҢәе»әзӯ‘и®ҫ计规еҲ’зҡ„еҚ•дҪҚдё»иҰҒеҢ…жӢ¬еҗҢжөҺеӨ§еӯҰе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўгҖҒеҢ—дә¬еёӮе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўгҖҒж·ұеңіеёӮеҹҺеёӮ规еҲ’и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸёзӯүдјҒдёҡгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪдә§дёҡеӣӯеҢәеҹәзЎҖи®ҫж–Ҫе»әи®ҫеӨҡд»ҘйЎ№зӣ®жӢӣж ҮеҪўејҸејҖеұ•пјҢдё»иҰҒеҸӮдёҺдјҒдёҡжңүдёӯеӣҪе»әзӯ‘гҖҒдёӯеӣҪдёӯй“ҒгҖҒдёӯеӣҪдәӨе»әзӯүе·ҘзЁӢе»әзӯ‘зұ»дјҒдёҡгҖӮдә§дёҡеӣӯдёӯжёёйўҶеҹҹдё»иҰҒжҳҜжҢҮдә§дёҡеӣӯеҢәејҖеҸ‘иҝҗиҗҘгҖӮдә§дёҡеӣӯдёӢжёёдё»иҰҒжҳҜеӣӯеҢәзҡ„йңҖжұӮж–№пјҢд№ҹе°ұжҳҜдҪҝз”ЁиҖ…пјҢеҚіе…Ҙй©»дә§дёҡеӣӯзҡ„еҗ„зұ»дјҒдёҡгҖӮйҡҸзқҖжҲ‘еӣҪдә§дёҡеӣӯ规模зҡ„дёҚж–ӯжү©еӨ§пјҢеҗ„ең°еӣӯеҢәдё»еҜјдә§дёҡд№ҹеңЁдёҚж–ӯжү©е……пјҢе…Ҙй©»дә§дёҡеӣӯдјҒдёҡж•°йҮҸ规模д№ҹеңЁжҢҒз»ӯеўһй•ҝпјҢдјҒдёҡзұ»еһӢиҰҶзӣ–з”ҹзү©еҢ»иҚҜгҖҒеҢ–е·ҘгҖҒзү©жөҒгҖҒж–ҮеҲӣгҖҒиҪҜ件гҖҒдәәе·ҘжҷәиғҪгҖҒйӣҶжҲҗз”өи·ҜгҖҒеҢ»з–—еҷЁжў°зӯүдј—еӨҡйўҶеҹҹгҖӮ

еҗҢжөҺеӨ§еӯҰе»әзӯ‘и®ҫи®Ўз ”з©¶йҷў еҢ—дә¬еёӮе»әзӯ‘и®ҫи®Ўз ”з©¶йҷў ж·ұеңіеёӮеҹҺеёӮ规еҲ’и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё дёӯдҝЎе»әзӯ‘и®ҫи®Ўз ”з©¶жҖ»йҷўжңүйҷҗе…¬еҸё дёӯеӣҪе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё дёӯеӣҪдәӨйҖҡе»әи®ҫйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе»әзӯ‘йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪй“ҒйҒ“е»әзӯ‘йӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—е»әи®ҫйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—дәӨе»әйӣҶеӣўжңүйҷҗе…¬еҸё

еҗҢжөҺеӨ§еӯҰе»әзӯ‘и®ҫи®Ўз ”з©¶йҷў еҢ—дә¬еёӮе»әзӯ‘и®ҫи®Ўз ”з©¶йҷў ж·ұеңіеёӮеҹҺеёӮ规еҲ’и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё дёӯдҝЎе»әзӯ‘и®ҫи®Ўз ”з©¶жҖ»йҷўжңүйҷҗе…¬еҸё дёӯеӣҪе»әзӯ‘и®ҫи®Ўз ”з©¶йҷўжңүйҷҗе…¬еҸё дёӯеӣҪдәӨйҖҡе»әи®ҫйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪе»әзӯ‘йӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪй“ҒйҒ“е»әзӯ‘йӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—е»әи®ҫйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—дәӨе»әйӣҶеӣўжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

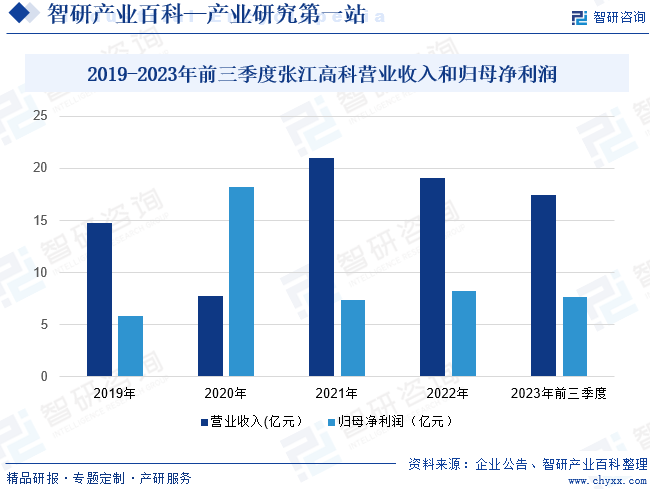

пјҲ1пјүдёҠжө·еј жұҹй«ҳ科жҠҖеӣӯеҢәејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·еј жұҹй«ҳ科жҠҖеӣӯеҢәејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжҳҜд»Ҙеј жұҹ科еӯҰеҹҺејҖеҸ‘иҝҗиҗҘдёәдё»дҪ“дёҡеҠЎзҡ„еӣҪжңүжҺ§иӮЎдёҠеёӮдјҒдёҡгҖӮиҝ‘е№ҙжқҘеј жұҹй«ҳ科жҢҒз»ӯжҺЁиҝӣдёҡеҠЎз»“жһ„иҪ¬еһӢпјҢд»Һдә§дёҡеӣӯеҢәең°дә§иҝҗиҗҘе•Ҷеҗ‘дә§дёҡз»јеҗҲиҝҗиҗҘе№іеҸ°иҪ¬еһӢгҖӮзӣ®еүҚдјҒдёҡдёҡеҠЎз»“жһ„еҢ…жӢ¬дёүеӨ§еқ—пјҡдёҖжҳҜдә§дёҡеӣӯеҢәз»јеҗҲејҖеҸ‘пјҢдёәеҗ„зұ»з§‘жҠҖдјҒдёҡжҸҗдҫӣдә§дёҡеӯөеҢ–гҖҒз ”еҸ‘гҖҒеҠһе…¬зӯүеӨҡз§Қз©әй—ҙдә§е“ҒпјҢеҸҠй…ҚеҘ—дәәжүҚе…¬еҜ“гҖҒе•Ҷдёҡи®ҫж–ҪзӯүеӣӯеҢәз”ҹжҙ»зҺҜеўғгҖӮдәҢжҳҜдә§дёҡеӣӯеҢәиҝҗиҗҘпјҢеҚіеҗ‘еӣӯеҢәеҶ…дјҒдёҡжҸҗдҫӣзү©дёҡз®ЎзҗҶгҖҒдјҒдёҡеҸ‘еұ•гҖҒдәәжүҚеҹ№иӮІгҖҒеҲӣдёҡж”ҜжҢҒгҖҒдјҒдёҡдәӨжөҒгҖҒиЎҢдёҡеҸ‘еұ•зӯүй…ҚеҘ—жңҚеҠЎгҖӮдёүжҳҜдә§дёҡжҠ•иө„пјҢйҖҡиҝҮиө„жң¬иҝҗдҪңжҠ•иө„科жҠҖеҲӣж–°дё»дҪ“пјҢд»ҘиҺ·еҫ—жҠ•иө„收зӣҠгҖӮзӣ®еүҚеј жұҹ科еӯҰеҹҺе·Із»ҸжҲҗдёәдәҶйӣҶжҲҗз”өи·ҜгҖҒдәәе·ҘжҷәиғҪгҖҒеҲӣж–°иҚҜжў°гҖҒж•°еӯ—з»ҸжөҺзӯүеӨҡдёӘдә§дёҡиҒҡйӣҶеҢәгҖӮ2023е№ҙеүҚдёүеӯЈеәҰдјҒдёҡиҗҘдёҡ收е…Ҙдёә17.46дәҝе…ғпјҢеҗҢжҜ”еўһеҠ 7.11%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә7.64дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.61%гҖӮ

пјҲ2пјүжӯҰжұүдёңж№–й«ҳж–°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жӯҰжұүдёңж№–й«ҳж–°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣз«ӢдәҺ1993е№ҙпјҢдё»иҗҘдёҡеҠЎеҢ…жӢ¬е·ҘзЁӢе»әи®ҫгҖҒзҺҜдҝқ科жҠҖеҸҠ科жҠҖеӣӯеҢәдёүеӨ§жқҝеқ—гҖӮе…¶дёӯ科жҠҖеӣӯеҢәжҳҜдјҒдёҡеҲӣз«Ӣд»ҘжқҘе°ұејҖе§ӢиҝҗиЎҢзҡ„жқҝеқ—пјҢдјҒдёҡжҳҜдёӯеӣҪеүҚеҚҒеӨ§дә§дёҡеӣӯеҢәиҝҗиҗҘе•Ҷд№ӢдёҖгҖӮдјҒдёҡиҒҡз„Ұз”өеӯҗдҝЎжҒҜгҖҒиҪҜ件дҝЎжҒҜжңҚеҠЎгҖҒдәәе·ҘжҷәиғҪгҖҒйӣҶжҲҗз”өи·ҜгҖҒз”ҹзү©еҢ»иҚҜгҖҒеҢ»з–—еҷЁжў°гҖҒеҹәеӣ иҜҠж–ӯгҖҒз”ҹзү©еҶңдёҡзӯүдә§дёҡпјҢеңЁе…ЁеӣҪеёғеұҖдё»йўҳдә§дёҡеӣӯеҢәгҖӮиҝ‘е№ҙжқҘдјҒдёҡжҠўжҠ“дә§дёҡеҚҮзә§и¶ӢеҠҝпјҢдёҺеӨҡең°ж”ҝеәңе°ұ科жҠҖеӣӯеҢәе»әи®ҫиҫҫжҲҗеҗҲдҪңпјҢжҺЁиҝӣ科жҠҖеӣӯеҢәејҖеҸ‘дёҡеҠЎеҝ«йҖҹеҸ‘еұ•гҖӮ2023е№ҙ6жңҲжң«дјҒдёҡжӯЈеңЁејҖеҸ‘гҖҒиҝҗиҗҘдё»йўҳеһӢеӣӯеҢәжңү42дёӘпјҢиҫғ2022е№ҙжң«еўһеҠ дәҶ7дёӘгҖӮдјҒдёҡиҝҗиҗҘзҡ„科жҠҖеӣӯеҢәдё»иҰҒеҲҶеёғеңЁж№–еҢ—гҖҒж№–еҚ—гҖҒйҮҚеәҶгҖҒдёҠжө·гҖҒжө·еҚ—гҖҒжөҷжұҹзӯүең°гҖӮ2023е№ҙдёҠеҚҠе№ҙ科жҠҖеӣӯеҢәдёҡеҠЎиҗҘдёҡ收е…Ҙдёә3.81дәҝе…ғпјҢеҗҢжҜ”еҮҸе°‘2.63%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

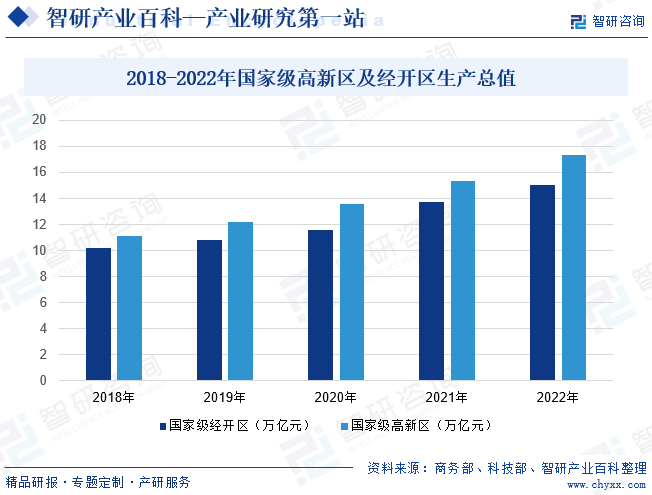

ж №жҚ®дә§дёҡеӣӯиЎҢж”ҝеұӮзә§зҡ„й«ҳдҪҺпјҢеҸҜд»Ҙе°Ҷдә§дёҡеӣӯеҲ’еҲҶдёәеӣҪ家зә§дә§дёҡеӣӯгҖҒзңҒзә§дә§дёҡеӣӯгҖҒе…¶д»–дә§дёҡеӣӯгҖӮзӣ®еүҚжҲ‘еӣҪе…ұжңү696дёӘеӣҪ家зә§дә§дёҡеӣӯпјӣе…¶дёӯеӣҪ家зә§з»ҸејҖеҢә230дёӘпјҢй«ҳж–°еҢә178дёӘпјҢжө·е…ізү№ж®Ҡзӣ‘з®ЎеҢә171дёӘпјҢиҫ№/и·ЁеўғеҗҲдҪңеҢә19дёӘпјҢеӣҪ家зә§иҮӘз”ұиҙёжҳ“иҜ•йӘҢеҢә22дёӘпјҢеӣҪ家зә§ж–°еҢә19дёӘпјҢеӣҪ家иҮӘдё»еҲӣж–°зӨәиҢғеҢә23дёӘпјҢе…¶д»–еӣҪ家зә§дә§дёҡеӣӯеҢә25дёӘгҖӮзңҒзә§дә§дёҡеӣӯз”ұзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮж”ҝеәңжү№еҮҶи®ҫз«ӢпјҢзӣ®еүҚж•°йҮҸиҫҫеҲ°2133дёӘгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеёӮеҺҝзә§ж”ҝеәңиҝҳз®Ўиҫ–дәҶдёҠдёҮдёӘеҹәеұӮзҡ„дә§дёҡеӣӯпјҢиҝҷдәӣеӣӯеҢәеҢ…жӢ¬дёҖиҲ¬е·ҘдёҡеӣӯеҢәгҖҒеҶңдёҡеӣӯеҢәзӯүгҖӮдә§дёҡеӣӯжүҝжӢ…зқҖдҝғиҝӣеҢәеҹҹдә§дёҡиҝӣжӯҘгҖҒжҺЁеҠЁз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒдҪҝе‘ҪгҖӮ2022е№ҙеӣҪ家зә§з»ҸејҖеҢәгҖҒй«ҳж–°еҢәзҡ„з”ҹдә§жҖ»еҖјеҗҲи®Ўи¶…иҝҮ32.3дёҮдәҝе…ғпјҢеҚ жҲ‘еӣҪGDPзҡ„26.8%пјҢеҜ№жҲ‘еӣҪз»ҸжөҺеҸ‘еұ•дҪңеҮәдәҶйҮҚиҰҒиҙЎзҢ®пјҢжҳҜз»ҸжөҺеҸ‘еұ•зҡ„еҺӢиҲұзҹігҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж”ҝеәңж”ҝзӯ–зҡ„жҺЁеҠЁ

дёәй…ҚеҗҲжҺЁиҝӣдә§дёҡз»“жһ„и°ғж•ҙгҖҒиҪ¬еһӢеҚҮзә§еҸҠдёӯе°ҸдјҒдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢең°ж–№ж”ҝеәңе·ІйўҒеёғдёҖзі»еҲ—дҝғиҝӣдә§дёҡиҒҡйӣҶе’ҢеҸ‘еұ•зҡ„ж”ҝзӯ–法规пјҢеј•еҜјзӣёе…ідә§дёҡеҸ‘еұ•пјҢ并жҸҗдҫӣдёҖзі»еҲ—еҘ–еҠұеҸҠдјҳжғ ж”ҝзӯ–пјҢеҢ…жӢ¬еҗ‘е…Ҙй©»дә§дёҡеӣӯзҡ„е…¬еҸёжҸҗдҫӣиЎҘиҙҙеҸҠе…ҚзЁҺжңҹд»ҘеҸҠдёәе…¶йӣҮе‘ҳжҸҗдҫӣдҪҸжҲҝиЎҘиҙҙеҸҠе…¶д»–жҙҘиҙҙгҖӮеңЁеӣҪеҶ…з»ҸжөҺиҝҲеҗ‘ж–°еёёжҖҒзҡ„иҝӣзЁӢдёӯпјҢдә§дёҡеӣӯйҖҡиҝҮиҺ·еҫ—ж”ҝеәңиҙўзЁҺгҖҒйҮ‘иһҚгҖҒжҠ•иө„гҖҒдә§дёҡгҖҒиҙёжҳ“гҖҒж¶Ҳиҙ№зӯүеӨҡж–№йқўзҡ„ж”ҝзӯ–ж”ҜжҢҒпјҢеҠ©еҠӣеҲӣж–°жҲҗжһңдёҺе…·дҪ“дә§дёҡзҡ„еҜ№жҺҘпјҢдёҺең°еҢәиҝҗиҗҘз»“еҗҲжӣҙеҠ зҙ§еҜҶпјҢе®һзҺ°еӣӯеҢәдёҺең°еҢәеҸҢиөўеҗҢж—¶ж”ҝеәңеҜ№зү№е®ҡеҢәеҹҹзҡ„дә§дёҡжү¶жҢҒд№ҹдјҡеӨ§еӨ§еҠ©еҠӣзӣёе…ідә§дёҡеӣӯзҡ„жӢӣе•Ҷе·ҘдҪңгҖӮ

жӯӨеӨ–пјҢеӣҪ家зә§ж”ҝзӯ–еҜ№еӣӯеҢәиҝҗиҗҘе’ҢдёҺз®ЎзҗҶиЎҢдёҡзҡ„蓬еӢғеҸ‘еұ•д№ҹиө·еҲ°дәҶиҮіе…ійҮҚиҰҒзҡ„жҢҮеҜје’ҢжҺЁеҠЁдҪңз”ЁпјҢеҰӮ2022е№ҙ11科жҠҖйғЁеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家й«ҳж–°жҠҖжңҜдә§дёҡејҖеҸ‘еҢәеҸ‘еұ•и§„еҲ’гҖӢдёӯжҸҗеҮәеҠ еӨ§з»ҝиүІжҠҖжңҜгҖҒз»ҝиүІдә§дёҡгҖҒз»ҝиүІеңәжҷҜгҖҒз»ҝиүІеҲ¶еәҰзӯүдҫӣз»ҷпјҢжҺЁеҠЁиө„жәҗиғҪжәҗеҫӘзҺҜйӣҶзәҰеҲ©з”ЁпјӣејәеҢ–ж•°еӯ—жҠҖжңҜеңЁеӣӯеҢәжҷәиғҪеҢ–иҪ¬еһӢдёӯзҡ„жҺЁе№ҝеә”з”ЁгҖӮж·ұеҢ–з»ҝиүІеҢ–жҷәиғҪеҢ–иһҚеҗҲеҸ‘еұ•пјҢжҸҗй«ҳз»ҝиүІеҸ‘еұ•ж°ҙе№іе’Ңж•ҲзҺҮпјҢжңүеҠӣж”Ҝж’‘е®һзҺ°зўіиҫҫеі°зўідёӯе’ҢгҖӮ

пјҲ2пјүеӣҪеҶ…дә§дёҡз»“жһ„еҚҮзә§и°ғж•ҙеёҰжқҘдә§дёҡеӣӯеҢәејҖеҸ‘жңәдјҡ

и°ғж•ҙз»ҸжөҺз»“жһ„жҳҜдҝқиҜҒз»ҸжөҺеӣһеҚҮзҡ„иҝ«еҲҮйңҖиҰҒпјҢд№ҹжҳҜи§ЈеҶіжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•дёӯдёҚе№іиЎЎгҖҒдёҚеҚҸи°ғгҖҒдёҚеҸҜжҢҒз»ӯзӯүж·ұеұӮж¬Ўй—®йўҳзҡ„ж №жң¬дёҫжҺӘгҖӮеӨ§еҠӣжҺЁеҠЁжңҚеҠЎдёҡеҸ‘еұ•пјҢеҠ еҝ«дә§дёҡз»“жһ„еҚҮзә§и°ғж•ҙзҡ„дё»иҰҒдёҫжҺӘпјҢеҲҷйңҖиҰҒж”ҝеәңеӣҙз»•дҪ“еҲ¶зӘҒз ҙе’ҢжңәеҲ¶е®Ңе–„пјҢд»Һж·ұе…ҘејҖеұ•еӣҪ家жңҚеҠЎдёҡз»јеҗҲж”№йқ©иҜ•зӮ№е’ҢжңҚеҠЎдёҡеҸ‘еұ•зӨәиҢғеҢәе»әи®ҫзқҖжүӢпјҢеҠ ејәеҲ¶йҖ дёҡйӣҶиҒҡеҢәгҖҒжңҚеҠЎдёҡйӣҶиҒҡеҢәе…¬е…ұе№іеҸ°е»әи®ҫгҖӮдә§дёҡи°ғжҺ§жҳҜзҺ°д»ЈеҢ–з»ҸжөҺдҪ“зі»ж”№йқ©жһҒдёәйҮҚиҰҒзҡ„ж–№йқўпјҢиҖҢдә§дёҡеӣӯеҢәдҪңдёәйӣҶиө„жң¬гҖҒжҠҖжңҜгҖҒдәәжүҚзӯүдј—еӨҡиҰҒзҙ зҡ„жүҝиҪҪдҪ“е’ҢйӣҶиҒҡдҪ“пјҢе°ҶжүҝжӢ…еҹ№иӮІж–°з»ҸжөҺеўһй•ҝжЁЎејҸзҡ„йҮҚеӨ§иҙЈд»»гҖӮеҗ„ең°еҢәзә·зә·д»Ҙдә§дёҡеӣӯеҢәдёәиҪҪдҪ“пјҢдјҳеҢ–еҲӣдёҡзҺҜеўғпјҢиҗҘйҖ еҲӣж–°ж°ӣеӣҙпјҢеҗёеј•й«ҳж–°жҠҖжңҜжҲ–е…¶д»–йҮҚзӮ№иЎҢдёҡзҡ„дјҒдёҡпјҢдҪҝеӣӯеҢәжҲҗдёәиҚҹиҗғзҹҘиҜҶзІҫиӢұгҖҒжҝҖеҸ‘科жҠҖеҲӣж–°гҖҒеҸ‘еұ•ж–°е…ҙдә§дёҡзҡ„еҲӣдёҡеӣӯгҖҒеӯөеҢ–еҷЁе’ҢйӣҶдёӯеҢәгҖӮ

пјҲ3пјүдёӯе°ҸдјҒдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еўһеҠ еӣӯеҢәиҝҗиҗҘдёҺз®ЎзҗҶйңҖжұӮ

йҡҸзқҖдёӯе°ҸдјҒдёҡеңЁеӣҪ家з»ҸжөҺз»“жһ„дёӯзҡ„йҮҚиҰҒжҖ§ж—ҘзӣҠжҳҫзҺ°пјҢдёәдәҶз»ҷдёӯе°ҸдјҒдёҡиҗҘйҖ жӣҙеҠ дҫҝжҚ·гҖҒй«ҳж•ҲгҖҒдҪҺжҲҗжң¬зҡ„еҸ‘еұ•зҺҜеўғпјҢжҲ‘еӣҪж”ҝеәңеңЁе•ҶдәӢеҲ¶еәҰж”№йқ©гҖҒеҮҸзЁҺйҷҚиҙҹгҖҒж”№е–„йҮ‘иһҚжңҚеҠЎзӯүж–№йқўжҺЁеҮәеӨҡйЎ№жү¶жҢҒж”ҝзӯ–пјҢйўҒеёғ并е®һж–ҪдәҶдёҖзі»еҲ—иҗҘйҖ иүҜеҘҪеёӮеңәз«һдәүзҺҜеўғзҡ„жі•еҫӢ法规пјҢж”ҫе®ҪдәҶдёӯе°ҸдјҒдёҡзҡ„еёӮеңәиҝӣе…Ҙж ҮеҮҶпјҢйҡҸзқҖж”ҝзӯ–зәўеҲ©зҡ„дёҚж–ӯйҮҠж”ҫпјҢдёӯе°ҸдјҒдёҡзҡ„еҸ‘еұ•зҺҜеўғжңүжңӣиҝӣдёҖжӯҘж”№е–„гҖӮдёӯе°ҸдјҒдёҡзҡ„еҝ«йҖҹеҸ‘еұ•д№ҹдёәзӣёе…ідә§дёҡеёҰжқҘжңәйҒҮпјҢиҝҷе…¶дёӯе°ұеҢ…жӢ¬дёҺе…¶жҒҜжҒҜзӣёе…іпјҢж»Ўи¶ідёӯе°ҸдјҒдёҡеҸ‘еұ•йңҖжұӮзҡ„дә§дёҡеӣӯеҢәиҝҗиҗҘдёҺз®ЎзҗҶиЎҢдёҡгҖӮ

пјҲ4пјүз»јеҗҲжңҚеҠЎжҸҗеҚҮеӣӯеҢәиҝҗиҗҘе•Ҷзҡ„зӣҲеҲ©з©әй—ҙ

дә§дёҡеӣӯеҢәзҡ„жңҚеҠЎиҙЁйҮҸгҖҒй…ҚеҘ—зҺҜеўғеңЁеёӮеңәз«һдәүдёӢеҫ—еҲ°дәҶжҳҫи‘—зҡ„жҸҗй«ҳпјҢж–°зҡ„з»јеҗҲжңҚеҠЎжҲҗдёәеӣӯеҢәеҸ‘еұ•ж–°зҡ„еўһй•ҝзӮ№гҖӮиҝҷдәӣжңҚеҠЎдёҖж–№йқўеҢ…жӢ¬еӣҙз»•еӣӯеҢәдјҒдёҡз”ҹдә§гҖҒз ”еҸ‘гҖҒй”Җе”®зӯүйңҖжұӮжҸҗдҫӣдё“дёҡеҢ–зҡ„жңҚеҠЎпјҢеҰӮдё“еҲ©з”іиҜ·гҖҒжі•еҫӢе’ЁиҜўгҖҒдҝЎжҒҜжҸҗдҫӣгҖҒи®ҫеӨҮз§ҹиөҒгҖҒиҝӣеҮәеҸЈиҙёжҳ“д»ЈзҗҶгҖҒдё“дёҡиҗҘй”Җд»ЈзҗҶгҖҒзү©жөҒз®ЎзҗҶзӯүпјӣеҸҰдёҖж–№йқўиҝҳж¶өзӣ–е•ҶеҠЎй…ҚеҘ—еҸҠзӨҫзҫӨжңҚеҠЎйңҖжұӮпјҢеҰӮй…’еә—гҖҒйӨҗйҘ®гҖҒдјҡи®®гҖҒдјҒдёҡдәӨжөҒгҖҒзӨҫзҫӨжҙ»еҠЁжҸҗдҫӣзӯүгҖӮиҝҷдәӣз»јеҗҲжңҚеҠЎеңЁжҺЁеҠЁдә§дёҡеӣӯеҢәеҸ‘еұ•гҖҒеҗёеј•дә§дёҡжҠ•иө„иҖ…зҡ„еҗҢж—¶пјҢд№ҹдёәдә§дёҡеӣӯеҢәиҝҗиҗҘе•ҶејҖиҫҹдәҶж–°зҡ„еҸҜжҢҒз»ӯзҡ„зӣҲеҲ©з©әй—ҙпјҢе®һзҺ°еӣӯеҢәд»·еҖјжңҖеӨ§еҢ–пјҢдёәд»ҠеҗҺеӣӯеҢәиҝҗиҗҘе•Ҷзҡ„收е…Ҙеўһй•ҝжҸҗеҚҮдәҶзӣҲеҲ©з©әй—ҙгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡеӣӯиө·жӯҘиҫғжҷҡ

дёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪдә§дёҡеӣӯеҸ‘еұ•иө·жӯҘиҫғжҷҡпјҢе…ЁзҗғзҺ°д»Јдә§дёҡеӣӯе®һи·өжңҖж—©иө·жәҗдәҺ20дё–зәӘ50е№ҙд»Јзҡ„зҫҺеӣҪпјҢз”ұдәҺдә§дёҡйқ©е‘ҪеёҰжқҘзҡ„е·ҘдёҡеӨ§еҸ‘еұ•пјҢдә§дёҡеӣӯжңүдәҶеҲқжӯҘзҡ„жҰӮеҝөгҖӮиҖҢжҲ‘еӣҪзҡ„дә§дёҡеӣӯиө·жӯҘиҫғжҷҡпјҢзӣ®еүҚд»ҚеӨ„дәҺеҸ‘еұ•йҳ¶ж®өпјҢеӣӯеҢәз®ЎзҗҶе’ҢжңҚеҠЎж°ҙе№іжңүеҫ…жҸҗй«ҳгҖӮз”ұдәҺиө·жӯҘиҫғжҷҡпјҢеӣӯеҢәиҝҗиҗҘдёҺз®ЎзҗҶиЎҢдёҡеҲӣж–°иғҪеҠӣзӣёеҜ№иҫғејұпјҢзҺ°йҳ¶ж®өеӣҪеҶ…иЎҢдёҡеӯҳеңЁеҗҢиҙЁеҢ–й—®йўҳпјҢеӣӯеҢәејҖеҸ‘иҝҮзЁӢвҖңйҮҚж•°йҮҸгҖҒиҪ»иҙЁйҮҸвҖқпјҢеј•е…ҘйЎ№зӣ®жҲ–дјҒдёҡж—¶еӨ§еӨҡзңӢйҮҚзҹӯжңҹзӣҲеҲ©иғҪеҠӣпјҢеёёд»ҘеҜ№е…ҘеӣӯйЎ№зӣ®зҡ„ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰгҖҒзЁҺ收еҮҸе…ҚеҠӣеәҰдҪңдёәйҖүжӢ©ж ҮеҮҶпјҢйҖ жҲҗе…ЁеӣҪдә§дёҡеӣӯејҖеҸ‘вҖңеҚғеӣӯдёҖйқўвҖқзҡ„зү№еҫҒпјҢеҜјиҮҙеҗ„еӣӯеҢәиҒҡйӣҶеңЁеҗҢдёҖеҸ‘еұ•е®ҡдҪҚдёҠз«һдәүпјҢж— жі•еӨҡе…ғеҢ–еӣӯеҢәеҸ‘еұ•е®ҡдҪҚгҖӮеӣӯеҢәжңҚеҠЎдё»иҰҒйӣҶдёӯдәҺдј з»ҹзҡ„з§ҹиөҒе’Ңзү©дёҡз®ЎзҗҶжңҚеҠЎпјҢдёҡеҠЎзӣёеҜ№еҚ•дёҖ пјҢз§ҹйҮ‘收е…Ҙдҫқиө–жҖ§еӨ§гҖӮдә§дёҡеӣӯеә”жңүзҡ„еӯөеҢ–ж•Ҳеә”дёҚжҳҺжҳҫпјҢжңҚеҠЎдҪ“зі»дёҚеҒҘе…ЁпјҢеӣӯеҢәеҗ„йЎ№дә§дёҡеҚ•жү“зӢ¬ж–—еҸ‘еұ•пјҢдә§дёҡй“ҫжқЎдёҚе®Ңж•ҙпјҢйӣҶзҫӨж•Ҳеә”жңӘиғҪеҫ—еҲ°е……еҲҶдҪ“зҺ°пјҢд»ҘдёҠз§Қз§Қеӣ зҙ зӣҙжҺҘеҲ¶зәҰдәҶдә§дёҡеӣӯзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

пјҲ2пјүдё“дёҡдәәжүҚзҡ„еҢ®д№Ҹ

дә§дёҡеӣӯдёҺдҪҸе®…гҖҒе•Ҷдёҡең°дә§зӯүйЎ№зӣ®еӯҳеңЁдёҖе®ҡеҢәеҲ«пјҢдёҺе®һдҪ“з»ҸжөҺе…іиҒ”жӣҙејәпјҢеҜ№д»Һдёҡдәәе‘ҳзҡ„дё“дёҡиғҪеҠӣе’ҢжңҚеҠЎж„ҸиҜҶиҰҒжұӮй«ҳгҖӮеңЁдә§дёҡеёғеұҖ规еҲ’гҖҒйЎ№зӣ®жүҝжҺҘгҖҒе®ўжҲ·зҫӨдҪ“зҡ„е®ҡдҪҚгҖҒи®ҫи®Ўж”№е»әгҖҒжӢӣе•Ҷеј•иө„гҖҒеҗҺз»ӯз®ЎзҗҶеҸҠй…ҚеҘ—жңҚеҠЎзӯүзҺҜиҠӮеқҮйңҖиҰҒеҗ„йғЁй—Ёеҗ„дё“дёҡдәәе‘ҳеҚҸеҗҢе®ҢжҲҗгҖӮ然иҖҢпјҢдёҖж–№йқўпјҢжҲ‘еӣҪе•ҶеҠЎжңҚеҠЎдёҡиө·жӯҘиҫғжҷҡпјҢзјәд№Ҹй«ҳж°ҙе№ізҡ„еӣӯеҢәи®ҫи®ЎејҖеҸ‘дәәе‘ҳгҖҒе»әи®ҫ规еҲ’дәәе‘ҳеҸҠжҮӮз»ҸиҗҘгҖҒжҮӮдә§дёҡгҖҒжҮӮеӣӯеҢәиҝҗиҗҘзҡ„жӢӣе•Ҷе’Ңз®ЎзҗҶдәәе‘ҳпјҢиҖҢдәәжүҚзҡ„еҹ№е…»дёҺжҲҗй•ҝйңҖиҰҒиҫғй•ҝж—¶й—ҙпјӣеҸҰдёҖж–№йқўпјҢе»әи®ҫдёҖж”Ҝдјҳз§Җзҡ„з®ЎзҗҶеӣўйҳҹдёҺжҠҖжңҜеӣўйҳҹд№ҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„ж—¶й—ҙе’Ңиө„йҮ‘гҖӮзӣёеҜ№дә§дёҡеӣӯеҢәвҖңдё“дёҡеҢ–гҖҒйӣҶзҫӨеҢ–гҖҒй«ҳз«ҜеҢ–гҖҒеӣҪйҷ…еҢ–вҖқеҸ‘еұ•ж–№еҗ‘пјҢзҺ°жңүзҡ„иҝҗиҗҘеӣўйҳҹиҝҳиҝңиҝңдёҚиғҪж»Ўи¶іеӣӯеҢәе»әи®ҫе’ҢеҸ‘еұ•зҡ„иҰҒжұӮгҖӮеӣ жӯӨпјҢйғЁеҲҶе…ҲеҸ‘дјҒдёҡзҡ„дәәжүҚдјҳеҠҝиҫғдёәжҳҺжҳҫпјҢдҪҶеӨҡж•°дә§дёҡеӣӯиҝҗиҗҘе•Ҷзҡ„дәәжүҚзҹӯжқҝд»Қ然жҳҺжҳҫгҖӮ

пјҲ3пјүиһҚиө„жё йҒ“еҒҸзӘ„

еҜ№дәҺдә§дёҡеӣӯиҝҗиҗҘе•ҶиҖҢиЁҖпјҢе°Өе…¶жҳҜйғЁеҲҶйңҖиҰҒиҮӘе»әдә§дёҡеӣӯеҢәзҡ„иҝҗиҗҘе•ҶпјҢеӣӯеҢәзҡ„ејҖеҸ‘еҸҠиҝҗиҗҘиҝҮзЁӢе…·жңүиө„йҮ‘еҜҶйӣҶзҡ„зү№еҫҒпјҢе№ҝйҳ”зЁіе®ҡзҡ„иһҚиө„жё йҒ“е’ҢиүҜеҘҪзҡ„жөҒеҠЁжҖ§жҳҜдә§дёҡеӣӯиҝҗиҗҘе•ҶжӯЈеёёиҝҗдҪңе’ҢиүҜжҖ§еҸ‘еұ•зҡ„йҮҚиҰҒдҝқйҡңгҖӮзӣ®еүҚдә§дёҡеӣӯиҝҗиҗҘе•Ҷдё»иҰҒзҡ„иһҚиө„жё йҒ“жҳҜ银иЎҢиҙ·ж¬ҫпјҢзӣёе…ідә§дёҡеӣӯиҝҗиҗҘе•ҶйҖҡиҝҮиҜҒеҲёиө„дә§еҢ–гҖҒдјҒдёҡдёҠеёӮзӯүжё йҒ“иҝӣиЎҢиһҚиө„зҡ„дјҒдёҡиҫғе°‘пјҢиһҚиө„жё йҒ“иҫғзӘ„пјҢиһҚиө„иғҪеҠӣд№ҹдёҚејәгҖӮеҗҢж—¶з”ұдәҺеҹәзЎҖе»әи®ҫжҠ•иө„еӣһ收周жңҹиҫғй•ҝпјҢеӣҪ家иҙўж”ҝгҖҒдә§дёҡеҸҠ银иЎҢдҝЎиҙ·ж”ҝзӯ–еҸҳеҢ–еӨ§пјҢеҠ д№ӢеӣӯеҢәиҮӘиә«зҡ„йҖ иЎҖеҠҹиғҪе°ҡжңӘеҒҘе…ЁпјҢиһҚиө„жё йҒ“дёҚи¶іе°ҶдјҡеҜјиҮҙеӣӯеҢәзҡ„жҖ»дҪ“ејҖеҸ‘гҖҒй…ҚеҘ—е»әи®ҫгҖҒжңҚеҠЎз”ҹжҖҒжү“йҖ йҖҹеәҰзј“ж…ўпјҢз”ҡиҮіеңЁжһҒз«Ҝжғ…еҶөдёӢдјҡеҜјиҮҙеӣӯеҢәиҝҗиҗҘе•Ҷиө„йҮ‘й“ҫж–ӯиЈӮпјҢе»әи®ҫйЎ№зӣ®дёӯжӯўзӯүдёҘйҮҚеҪұе“ҚдјҒдёҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„жғ…еҶөеҮәзҺ°гҖӮ

пјҲ4пјүз®ЎзҗҶдҪ“еҲ¶дёҚеӨҹ科еӯҰ

иҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢеңЁеёӮеңәйңҖжұӮе’Ңж”ҝзӯ–жҝҖеҠұеҸҢйҮҚеӣ зҙ й©ұеҠЁдёӢпјҢжҲ‘еӣҪдә§дёҡеӣӯиЎҢдёҡиҺ·еҫ—дәҶй•ҝи¶ізҡ„иҝӣжӯҘпјҢдҪҶе…¶з®ЎзҗҶдҪ“еҲ¶д»ҚдёҚеӨҹжҲҗзҶҹгҖӮеҜ№дәҺеҚ жҚ®дә§дёҡеӣӯеҢәдё»дҪ“зҡ„й«ҳж–°еҢәеҸҠз»ҸејҖеҢәжқҘиҜҙпјҢеҗ„еӣӯеҢә管委дјҡжҳҜеӣӯеҢәејҖеҸ‘е»әи®ҫзҡ„зӣҙжҺҘиҙЈд»»дё»дҪ“пјҢе…¶иҒҢиғҪзұ»дјјдәҺдёҖзә§ж”ҝеәңпјҢдҪҶзјәд№Ҹеә”жңүзҡ„规еҲ’гҖҒе»әи®ҫеҸҠзӣёе…іе®Ўжү№жқғйҷҗпјҢз”ұдәҺдёҚе…·еӨҮдҫқжі•иЎҢж”ҝдё»дҪ“иө„ж јпјҢеңЁе…Ҙй©»дјҒдёҡгҖҒдёҠзә§дё»з®ЎйғЁй—Ёд№Ӣй—ҙйңҖиҰҒеҒҡеӨ§йҮҸзҡ„еҚҸи°ғе·ҘдҪңпјҢдёҖж—ҰеҚҸи°ғдёҚеҲ°дҪҚпјҢе°Ҷиҙ»иҜҜжңүеҲ©зҡ„е»әи®ҫж—¶жңәпјҢж— жі•дёҺдјҒдёҡеҸ‘еұ•й«ҳж•ҲгҖҒдјҳиҙЁзҡ„жңҚеҠЎиҰҒжұӮзӣёеҢ№й…ҚгҖӮиҖҢиҝ‘е№ҙжқҘйҖҗжёҗеҙӣиө·зҡ„дё“дёҡдә§дёҡеӣӯиҝҗиҗҘе•ҶиҷҪеңЁиҝҗиҗҘжңәеҲ¶дёҠдёҚж–ӯеҲӣж–°пјҢдҪҶеҸ‘еұ•ж—¶й—ҙд»Қ然иҫғзҹӯпјҢдё”еӣӯеҢәиҝҗиҗҘдёҺз®ЎзҗҶз»ҸйӘҢжӣІзәҝиҫғй•ҝпјҢеӨ–йғЁзҺҜеўғж—Ҙж–°жңҲејӮпјҢдёӯеӣҪиҫғдёәзӢ¬зү№зҡ„дә§дёҡж јеұҖеҸҲдёҺеӣҪеӨ–еӯҳеңЁиҜёеӨҡдёҚеҗҢпјҢйҡҫд»ҘзӣҙжҺҘе°ҶеӣҪеӨ–жҲҗзҶҹзҡ„еӣӯеҢәз»ҸиҗҘжЁЎејҸзӣҙжҺҘеҘ—з”ЁпјҢи®ёеӨҡз®ЎзҗҶдҪ“еҲ¶гҖҒиҝҗиҗҘжЁЎејҸд»ҚеӨ„дәҺдёҚж–ӯж‘ёзҙўзҡ„иҝҮзЁӢд№ӢдёӯгҖӮ

йғЁеҲҶдә§дёҡеӣӯеңЁзӣІзӣ®еҸ‘еұ•иҝҮзЁӢдёӯзјәд№ҸжҳҺзЎ®зҡ„е®ҡдҪҚпјҢдә§дёҡеҠҹиғҪе®ҡдҪҚи¶ӢеҗҢгҖҒдә§дёҡеёғеұҖйҮҚеӨҚпјҢеӣӯеҢәжңҚеҠЎеҢ®д№ҸпјҢжңӘиғҪеҪўжҲҗе®Ңж•ҙдҪ“зі»гҖӮеҗҢж—¶еӣӯеҢәе»әи®ҫеҪўиұЎдҪҺз«Ҝж— зү№иүІгҖҒе…¬е…ұжңҚеҠЎи®ҫж–ҪдёҚи¶ідё”дёҺеӣӯеҢәе…іиҒ”жҖ§е·®пјҢдёҺдјҒдёҡиҜүжұӮи„ұй’©пјҢиҝӣиҖҢеҪұе“ҚеҗҺз»ӯжӢӣе•ҶеҸҠиҝҗиҗҘз®ЎзҗҶпјҢеӣӯеҢәз®ЎзҗҶдҪ“еҲ¶д»ҚжңүеҫҲеӨ§жҸҗеҚҮз©әй—ҙгҖӮ

е…«гҖҒз«һдәүж јеұҖ

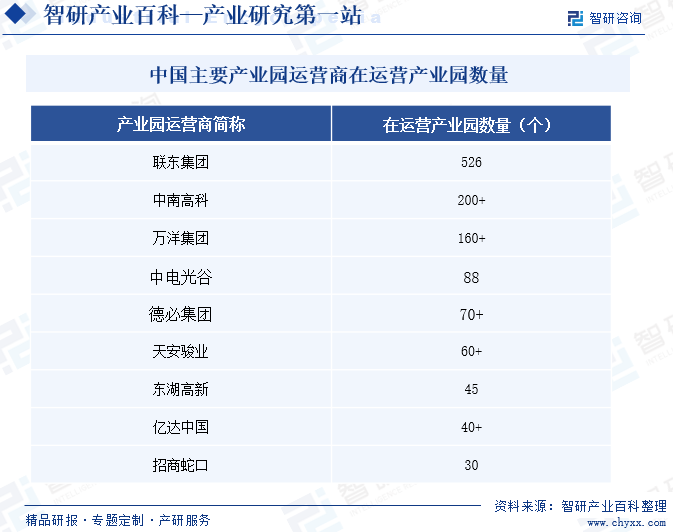

дә§дёҡеӣӯиҝҗиҗҘејҖеҸ‘дёҡеҠЎйҖҗжёҗдё“дёҡеҢ–пјҢеӣҪеҶ…еёӮеңәж¶ҢзҺ°дәҶдёҖжү№дё“дёҡдә§дёҡеӣӯиҝҗиҗҘе•ҶеңЁе…ЁеӣҪиҝҗиҗҘеӨҡдёӘдә§дёҡеӣӯгҖӮе…¶дёӯзҡ„е…ёеһӢд»ЈиЎЁдёәиҒ”дёңйӣҶеӣўпјҢзӣ®еүҚеңЁе…ЁеӣҪ90еә§еҹҺеёӮжҠ•иө„иҝҗиҗҘдә§дёҡеӣӯеҢә526дёӘпјҢеј•иҝӣгҖҒжңҚеҠЎж–°е…ҙеҲ¶йҖ дёҡе’Ң科жҠҖеһӢдјҒдёҡ19700家гҖӮдёӯеҚ—й«ҳ科д№ҹеңЁи¶…80дёӘеҹҺеёӮеёғеұҖдәҶи¶…200дёӘдә§дёҡеӣӯйЎ№зӣ®гҖӮжӯӨеӨ–пјҢ规模йўҶе…Ҳзҡ„дә§дёҡеӣӯиҝҗиҗҘе•ҶиҝҳжңүдёҮжҙӢйӣҶеӣўгҖҒдёӯз”өе…үи°·гҖҒеӨ©е®үйӘҸдёҡзӯүдјҒдёҡгҖӮ

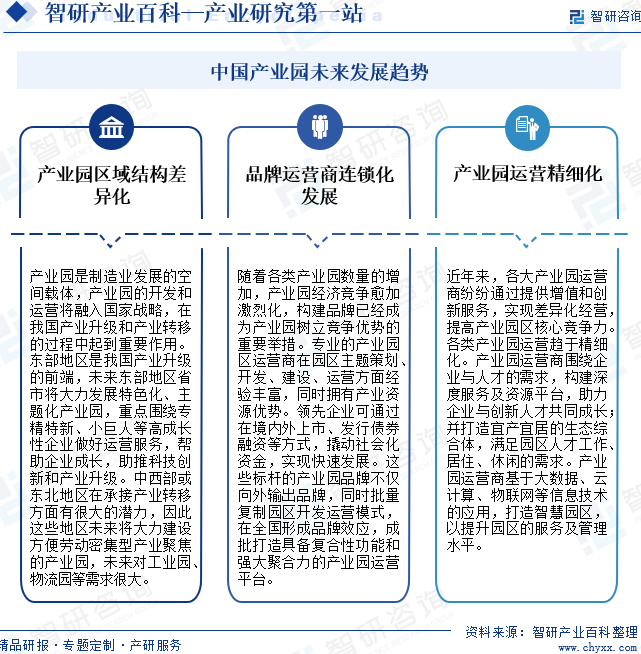

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

дә§дёҡеӣӯжҳҜеҲ¶йҖ дёҡеҸ‘еұ•зҡ„з©әй—ҙиҪҪдҪ“пјҢдә§дёҡеӣӯзҡ„ејҖеҸ‘е’ҢиҝҗиҗҘе°ҶиһҚе…ҘеӣҪ家жҲҳз•ҘпјҢеңЁжҲ‘еӣҪдә§дёҡеҚҮзә§е’Ңдә§дёҡиҪ¬з§»зҡ„иҝҮзЁӢдёӯиө·еҲ°йҮҚиҰҒдҪңз”ЁгҖӮжңӘжқҘдёңйғЁең°еҢәзңҒеёӮе°ҶеӨ§еҠӣеҸ‘еұ•зү№иүІеҢ–гҖҒдё»йўҳеҢ–дә§дёҡеӣӯпјӣдёӯиҘҝйғЁжҲ–дёңеҢ—ең°еҢәе°ҶеӨ§еҠӣе»әи®ҫж–№дҫҝеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡиҒҡз„Ұзҡ„дә§дёҡеӣӯпјҢеҜ№е·ҘдёҡеӣӯгҖҒзү©жөҒеӣӯзӯүйңҖжұӮеҫҲеӨ§гҖӮйҡҸзқҖеҗ„зұ»дә§дёҡеӣӯж•°йҮҸзҡ„еўһеҠ пјҢдә§дёҡеӣӯеҢәз»ҸжөҺз«һдәүж„ҲеҠ жҝҖзғҲеҢ–пјҢжһ„е»әе“ҒзүҢе·Із»ҸжҲҗдёәдә§дёҡеӣӯеҢәж ‘з«Ӣз«һдәүдјҳеҠҝзҡ„йҮҚиҰҒдёҫжҺӘгҖӮеҗ„зұ»дә§дёҡеӣӯиҝҗиҗҘи¶ӢдәҺзІҫз»ҶеҢ–гҖӮдә§дёҡеӣӯиҝҗиҗҘе•Ҷеӣҙз»•дјҒдёҡдёҺдәәжүҚзҡ„йңҖжұӮпјҢжһ„е»әж·ұеәҰжңҚеҠЎеҸҠиө„жәҗе№іеҸ°пјҢеҠ©еҠӣдјҒдёҡдёҺеҲӣж–°дәәжүҚе…ұеҗҢжҲҗй•ҝпјӣ并жү“йҖ е®ңдә§е®ңеұ…зҡ„з”ҹжҖҒз»јеҗҲдҪ“пјҢж»Ўи¶іеӣӯеҢәдәәжүҚе·ҘдҪңгҖҒеұ…дҪҸгҖҒдј‘й—Ізҡ„йңҖжұӮгҖӮдә§дёҡеӣӯиҝҗиҗҘе•ҶеҹәдәҺеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘зӯүдҝЎжҒҜжҠҖжңҜзҡ„еә”з”ЁпјҢжү“йҖ жҷәж…§еӣӯеҢәпјҢд»ҘжҸҗеҚҮеӣӯеҢәзҡ„жңҚеҠЎеҸҠз®ЎзҗҶж°ҙе№ігҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ