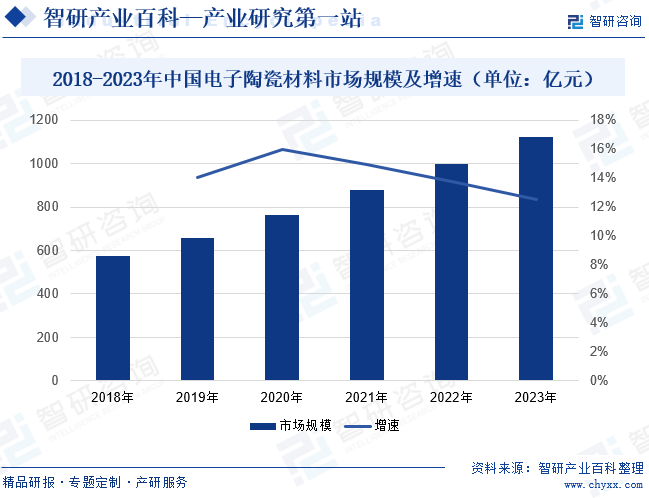

ж‘ҳиҰҒпјҡеҸ—зӣҠдәҺжҲ‘еӣҪйҖҡдҝЎгҖҒз”өеӯҗз”өеҷЁгҖҒд»ӘеҷЁд»ӘиЎЁгҖҒж•°еӯ—з”өи·ҜзӯүжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢжҷ®еҸҠзҺҮдёҚж–ӯжҸҗеҚҮпјҢеёӮеңәеҜ№з”өеӯҗйҷ¶з“·е…ғеҷЁд»¶зҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝпјҢжӢүеҠЁдәҶз”өеӯҗйҷ¶з“·жқҗж–ҷиЎҢдёҡ规模еҝ«йҖҹеўһй•ҝгҖӮеҗҢж—¶пјҢз”өеӯҗйҷ¶з“·жқҗж–ҷжҳҜжҲ‘еӣҪж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдә§дёҡеҸ‘еұ•жүҖйңҖзҡ„е…ій”®жҲҳз•Ҙжқҗж–ҷд№ӢдёҖпјҢеӣҪ家ж”ҝзӯ–еҜ№иЎҢдёҡзҡ„еҸ‘еұ•з»ҷдәҲеӨ§еҠӣж”ҜжҢҒпјҢжҺЁеҠЁжҲ‘еӣҪз”өеӯҗйҷ¶з“·жқҗж–ҷеёӮеңәиҝ…зҢӣеҸ‘еұ•гҖӮ2018-2022е№ҙжҲ‘еӣҪз”өеӯҗйҷ¶з“·жқҗж–ҷеёӮеңә规模з”ұ577дәҝе…ғеўһй•ҝиҮі998дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ14.7%пјҢ2023е№ҙжҲ‘еӣҪз”өеӯҗйҷ¶з“·жқҗж–ҷеёӮеңә规模е°Ҷи¶…1100дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

з”өеӯҗйҷ¶з“·жқҗж–ҷжҳҜжҢҮеңЁз”өеӯҗе·ҘдёҡдёӯиғҪеӨҹеҲ©з”Ёз”өгҖҒзЈҒжҖ§иҙЁзҡ„йҷ¶з“·гҖӮе№ҝжіӣз”ЁдәҺеҲ¶дҪңз”өеӯҗеҠҹиғҪе…ғ件зҡ„гҖҒеӨҡж•°д»Ҙж°§еҢ–зү©дёәдё»жҲҗеҲҶзҡ„зғ§з»“дҪ“жқҗж–ҷгҖӮз”өеӯҗйҷ¶з“·жқҗж–ҷжҢүеҠҹиғҪе’Ңз”ЁйҖ”еҸҜд»ҘеҲҶдёәдә”зұ»пјҡз»қзјҳиЈ…зҪ®з“·гҖҒз”өе®№еҷЁз“·гҖҒй“Ғз”өйҷ¶з“·гҖҒеҚҠеҜјдҪ“йҷ¶з“·е’ҢзҰ»еӯҗйҷ¶з“·гҖӮ

з”өеӯҗйҷ¶з“·жқҗж–ҷжҢүеҠҹиғҪе’Ңз”ЁйҖ”еҲҶзұ»

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

з”өеӯҗйҷ¶з“·жқҗж–ҷиЎҢдёҡз®ЎзҗҶдҪ“зі»з”ұж”ҝеәңз®ЎзҗҶдҪ“зі»е’ҢзӨҫдјҡиҮӘеҫӢз®ЎзҗҶдҪ“зі»е…ұеҗҢз»„жҲҗгҖӮдё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘改委гҖҒе·ҘдҝЎйғЁгҖҒ科еӯҰжҠҖжңҜйғЁзӯүпјҢе…¶дё»иҰҒиҙҹиҙЈдә§дёҡж”ҝзӯ–е’Ңдә§дёҡ规еҲ’зҡ„еҲ¶е®ҡпјҢжҸҗеҮәй«ҳж–°жҠҖжңҜдә§дёҡеҸ‘еұ•е’Ңдә§дёҡжҠҖжңҜиҝӣжӯҘзҡ„жҲҳз•ҘгҖҒ规еҲ’гҖҒж”ҝзӯ–гҖҒйҮҚзӮ№йўҶеҹҹе’Ңзӣёе…іе»әи®ҫйЎ№зӣ®пјҢжҢҮеҜјиЎҢдёҡеҸ‘еұ•гҖӮе…¶дёӯе·ҘдҝЎйғЁиҙҹиҙЈеҲ¶и®ўжҲ‘еӣҪз”өеӯҗиЎҢдёҡзҡ„дә§дёҡж”ҝзӯ–гҖҒдә§дёҡ规еҲ’пјҢеҜ№иЎҢдёҡеҸ‘еұ•ж–№еҗ‘иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§гҖӮ

зӨҫдјҡиҮӘеҫӢз®ЎзҗҶдҪ“зі»дё»иҰҒз”ұжҺҘеҸ—ж”ҝеәңйғЁй—ЁдёҡеҠЎжҢҮеҜјзҡ„иЎҢдёҡеҚҸдјҡжҲ–е…¶д»–зӣёе…іиҮӘеҫӢз»„з»Үз»„жҲҗгҖӮз”өеӯҗйҷ¶з“·дә§е“ҒиЎҢдёҡиҮӘеҫӢз»„з»ҮжҳҜдёӯеӣҪз”өеӯҗе…ғ件иЎҢдёҡеҚҸдјҡпјҢе…¶дё»иҰҒиҙҹиҙЈеҚҸеҠ©ж”ҝеәңйғЁй—ЁеҜ№з”өеӯҗе…ғ件иЎҢдёҡиҝӣиЎҢиЎҢдёҡз®ЎзҗҶпјӣејҖеұ•иЎҢдёҡи°ғжҹҘз ”з©¶пјӣеҠ ејәиЎҢдёҡиҮӘеҫӢпјҢз»ҙжҠӨе…¬е№ізҡ„еёӮеңәзҺҜеўғпјӣеё®еҠ©дјҒдёҡејҖжӢ“еёӮеңәпјҢз»Ҹж”ҝеәңжңүе…ійғЁй—Ёжү№еҮҶпјҢз»„з»Үж–°дә§е“Ғйүҙе®ҡгҖҒз§‘з ”жҲҗжһңиҜ„е®ЎгҖҒиЎҢдёҡж ҮеҮҶеҲ¶и®ўе’ҢиҙЁйҮҸзӣ‘зқЈзӯүе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

з”өеӯҗйҷ¶з“·жқҗж–ҷжҳҜж— жәҗз”өеӯҗе…ғ件зҡ„ж ёеҝғжқҗж–ҷпјҢжҳҜз”өеӯҗдҝЎжҒҜжҠҖжңҜзҡ„йҮҚиҰҒжқҗж–ҷеҹәзЎҖгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖз”өеӯҗдҝЎжҒҜжҠҖжңҜж—ҘзӣҠиө°еҗ‘йӣҶжҲҗеҢ–гҖҒи–„еһӢеҢ–гҖҒжҷәиғҪеҢ–е’Ңеҫ®еһӢеҢ–пјҢеҜ№з”өеӯҗйҷ¶з“·жқҗж–ҷзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮдёәжҺЁеҠЁиЎҢдёҡеҸ‘еұ•пјҢжҲ‘еӣҪеҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–е’ҢжҺӘж–ҪпјҢеҰӮеңЁгҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢдёӯпјҢжҸҗеҮәиҒҡз„Ұжңәжў°гҖҒз”өеӯҗгҖҒжұҪиҪҰзӯүиЎҢдёҡпјҢе®һж–ҪеҹәзЎҖдә§е“ҒеҸҜйқ жҖ§вҖңзӯ‘еҹәвҖқе·ҘзЁӢпјҢзӯ‘зүўж ёеҝғеҹәзЎҖйӣ¶йғЁд»¶гҖҒж ёеҝғеҹәзЎҖе…ғеҷЁд»¶гҖҒе…ій”®еҹәзЎҖиҪҜ件гҖҒе…ій”®еҹәзЎҖжқҗж–ҷеҸҠе…ҲиҝӣеҹәзЎҖе·Ҙиүәзҡ„еҸҜйқ жҖ§ж°ҙе№ігҖӮеңЁгҖҠз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡ2023вҖ”2024е№ҙзЁіеўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢдёӯпјҢжҸҗеҮәжўізҗҶеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶гҖҒеҚҠеҜјдҪ“еҷЁд»¶гҖҒе…үз”өеӯҗеҷЁд»¶гҖҒз”өеӯҗжқҗж–ҷгҖҒж–°еһӢжҳҫзӨәгҖҒйӣҶжҲҗз”өи·ҜгҖҒжҷә慧家еәӯгҖҒиҷҡжӢҹзҺ°е®һзӯүж ҮеҮҶдҪ“зі»пјҢеҠ еҝ«йҮҚзӮ№ж ҮеҮҶеҲ¶е®ҡе’Ңе·ІеҸ‘еёғж ҮеҮҶиҗҪең°е®һж–ҪгҖӮ

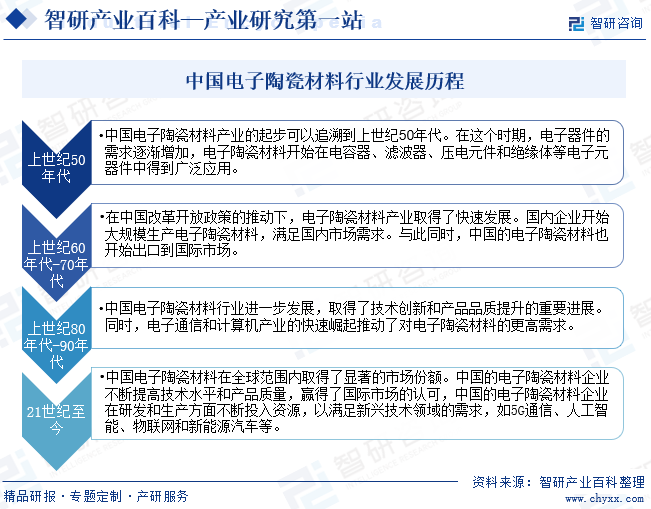

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢдёӯеӣҪз”өеӯҗйҷ¶з“·жқҗж–ҷдә§дёҡзҡ„иө·жӯҘеҸҜд»ҘиҝҪжәҜеҲ°20дё–зәӘ50е№ҙд»ЈгҖӮеңЁиҝҷдёӘж—¶жңҹпјҢз”өеӯҗеҷЁд»¶зҡ„йңҖжұӮйҖҗжёҗеўһеҠ пјҢз”өеӯҗйҷ¶з“·жқҗж–ҷејҖе§ӢеңЁз”өе®№еҷЁгҖҒж»ӨжіўеҷЁгҖҒеҺӢз”өе…ғ件е’Ңз»қзјҳдҪ“зӯүз”өеӯҗе…ғеҷЁд»¶дёӯеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮ20дё–зәӘ60е№ҙд»Ј-70е№ҙд»ЈпјҢиҝҷдёҖж—¶жңҹз”өеӯҗйҷ¶з“·жқҗж–ҷдә§дёҡеҸ–еҫ—дәҶеҝ«йҖҹеҸ‘еұ•пјҢеӣҪеҶ…дјҒдёҡејҖе§ӢеӨ§и§„жЁЎз”ҹдә§з”өеӯҗйҷ¶з“·жқҗж–ҷпјҢж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮгҖӮдёҺжӯӨеҗҢж—¶пјҢдёӯеӣҪзҡ„з”өеӯҗйҷ¶з“·жқҗж–ҷд№ҹејҖе§ӢеҮәеҸЈеҲ°еӣҪйҷ…еёӮеңәгҖӮ20дё–зәӘ80е№ҙд»Ј-90е№ҙд»ЈпјҢдёӯеӣҪз”өеӯҗйҷ¶з“·жқҗж–ҷиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•пјҢеҸ–еҫ—дәҶжҠҖжңҜеҲӣж–°е’Ңдә§е“Ғе“ҒиҙЁжҸҗеҚҮзҡ„йҮҚиҰҒиҝӣеұ•гҖӮ21дё–зәӘиҮід»ҠпјҢдёӯеӣҪзҡ„з”өеӯҗйҷ¶з“·жқҗж–ҷдјҒдёҡдёҚж–ӯжҸҗй«ҳжҠҖжңҜж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸпјҢйҖҗжёҗиөўеҫ—еӣҪйҷ…еёӮеңәзҡ„и®ӨеҸҜгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

з”өеӯҗйҷ¶з“·жқҗж–ҷжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢе…¶еҲ¶еӨҮйңҖиҰҒй«ҳзІҫеәҰзҡ„и®ҫеӨҮе’ҢжҠҖжңҜпјҢеҗҢж—¶иҝҳйңҖиҰҒеҜ№жқҗж–ҷзҡ„жҲҗеҲҶгҖҒз»“жһ„гҖҒжҖ§иғҪзӯүиҝӣиЎҢж·ұе…Ҙз ”з©¶е’ҢдјҳеҢ–гҖӮз”ұдәҺдёӢжёёжіӣеҚҠеҜјдҪ“зӯүиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдҪҝеҫ—зӣёе…іжҠҖжңҜиҝӯд»Јд№ҹйқһеёёиҝ…йҖҹпјҢиҝҷе°ұиҰҒжұӮдјҒдёҡдёҚд»…иҰҒе…·еӨҮејәеӨ§зҡ„з ”еҸ‘иғҪеҠӣпјҢиҝҳиҰҒиғҪеӨҹеҝ«йҖҹе“Қеә”еёӮеңәеҸҳеҢ–пјҢжҺЁеҮәйҖӮеә”ж–°е…ҙйўҶеҹҹйңҖжұӮзҡ„ж–°еһӢдә§е“ҒгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣе…ҘеёӮеңәзҡ„дјҒдёҡжқҘиҜҙпјҢеӯҳеңЁиҫғй«ҳзҡ„жҠҖжңҜй—Ёж§ӣгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

з”өеӯҗйҷ¶з“·жқҗж–ҷиЎҢдёҡдё“дёҡжҖ§еҫҲејәпјҢжҠҖжңҜе’Ңз ”еҸ‘дәәе‘ҳдёҚд»…йңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„з”өеӯҗгҖҒе…үеӯҰгҖҒйҖҡдҝЎгҖҒжқҗж–ҷгҖҒе·Ҙдёҡи®ҫи®ЎгҖҒеҢ–е·ҘгҖҒжңәжў°зӯүдё“дёҡзҹҘиҜҶпјҢиҝҳйңҖиҰҒеҜ№дә§е“Ғеә”з”ЁгҖҒе·ҘиүәжөҒзЁӢгҖҒи®ҫеӨҮж”№иҝӣзӯүж·ұеҲ»зҗҶи§Је’ҢзҶҹжӮүгҖӮз”ұдәҺдё“дёҡдәәжүҚзҡ„еҹ№е…»е‘Ёжңҹиҫғй•ҝпјҢеӨ§йғЁеҲҶдёӯе°ҸдјҒдёҡйҡҫд»ҘжӢӣиҒҳжҲ–еҹ№е…»й«ҳз«ҜдәәжүҚгҖӮз”өеӯҗйҷ¶з“·жқҗж–ҷиЎҢдёҡеҜ№ж–°иҝӣе…ҘиҖ…жҸҗеҮәдәҶиҫғй«ҳзҡ„дәәжүҚиҰҒжұӮпјҢд»ҺиҖҢжһ„жҲҗдәҶиЎҢдёҡзҡ„дәәжүҚеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

дёәдҝқжҢҒжҠҖжңҜе·Ҙиүәзҡ„йўҶе…ҲжҖ§е’Ңдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣпјҢз”өеӯҗйҷ¶з“·жқҗж–ҷзӣёе…ідјҒдёҡйңҖиҰҒжҢҒз»ӯиҝӣиЎҢз ”еҸ‘жҠ•е…ҘпјҢиө„йҮ‘йңҖжұӮйҮҸиҫғеӨ§гҖӮз”өеӯҗйҷ¶з“·жқҗж–ҷдјҒдёҡеңЁиҝӣе…ҘеҲқе§ӢжңҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘иҝӣиЎҢеҺӮжҲҝе»әи®ҫгҖҒиҙӯзҪ®з”ҹдә§и®ҫеӨҮгҖӮжӯӨеӨ–пјҢз”ұдәҺж–°дә§е“ҒйқўдёҙзқҖз ”еҸ‘еӨұиҙҘзҡ„йЈҺйҷ©пјҢиӢҘж— е……и¶ізҡ„иө„йҮ‘ж”ҜжҢҒпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡйҡҫд»ҘејҖеҸ‘еҮәжҲҗзҶҹдә§е“Ғ并еҪўжҲҗдёҖе®ҡзҡ„з»ҸиҗҘ规模пјҢж— жі•дёҺиЎҢдёҡеҶ…зҡ„зҺ°жңүдјҒдёҡиҝӣиЎҢжңүеҠӣз«һдәүгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»Һз”өеӯҗйҷ¶з“·жқҗж–ҷиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёжҳҜжҢҮеҺҹжқҗж–ҷеҸҠи®ҫеӨҮпјҢдё»иҰҒеҢ…жӢ¬з”өеӯҗйҷ¶з“·зІүдҪ“гҖҒйҮ‘еұһжқҗж–ҷгҖҒеҢ–е·Ҙжқҗж–ҷгҖҒз”ҹдә§и®ҫеӨҮпјӣдёӯжёёжҳҜжҢҮз”өеӯҗйҷ¶з“·жқҗж–ҷзҡ„з”ҹдә§еҠ е·Ҙпјӣз”өеӯҗйҷ¶з“·жқҗж–ҷзҡ„дёӢжёёдё»иҰҒжҳҜз”өеӯҗе…ғ件гҖҒз”өеӯҗеҷЁд»¶пјҢжңҖз»Ҳеә”з”ЁдәҺз»Ҳз«Ҝдә§е“ҒпјҢе…¶еә”з”ЁйўҶеҹҹйқһеёёе№ҝйҳ”пјҢеҢ…жӢ¬ж¶Ҳиҙ№з”өеӯҗгҖҒйҖҡдҝЎи®ҫеӨҮгҖҒж–°иғҪжәҗгҖҒжҝҖе…үеҷЁгҖҒжұҪиҪҰз”өеӯҗгҖҒиҲӘз©әиҲӘеӨ©гҖҒеҶӣе·Ҙзӯүдё»иҰҒз”ЁдәҺеҗ„зұ»з”өеӯҗж•ҙжңәдёӯзҡ„жҢҜиҚЎгҖҒиҖҰеҗҲгҖҒж»Өжіўзӯүз”өи·ҜдёӯгҖӮ

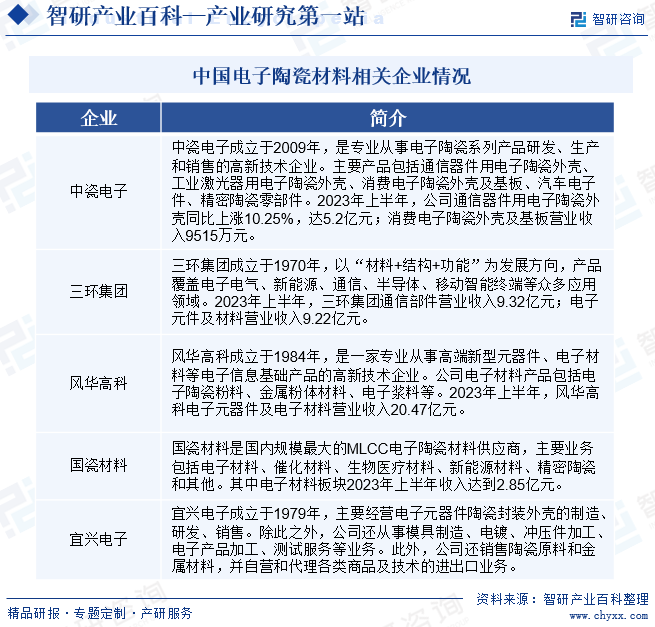

еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдёңж–№й”Ҷдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—еӨ©й©¬ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪ®е·һдёүзҺҜпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”Ўеёқ科з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йғҙе·һеёӮйҮ‘иҙө银дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺеҸӢй’ҙдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йҫҷжҳҹеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё зЎ®жҲҗзЎ…еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪе…ӯеӣҪеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйӣ…е…Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪ®е·һдёүзҺҜпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҫ·йҫҷ科жҠҖжңүйҷҗе…¬еҸё е№ҝе·һеёӮжҷ®еҗҢе®һйӘҢеҲҶжһҗд»ӘеҷЁжңүйҷҗе…¬еҸё е№ҝдёңйҮ‘жҳҺзІҫжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдёңж–№й”Ҷдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—еӨ©й©¬ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪ®е·һдёүзҺҜпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”Ўеёқ科з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йғҙе·һеёӮйҮ‘иҙө银дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺеҸӢй’ҙдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йҫҷжҳҹеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё зЎ®жҲҗзЎ…еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪе…ӯеӣҪеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйӣ…е…Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҪ®е·һдёүзҺҜпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҫ·йҫҷ科жҠҖжңүйҷҗе…¬еҸё е№ҝе·һеёӮжҷ®еҗҢе®һйӘҢеҲҶжһҗд»ӘеҷЁжңүйҷҗе…¬еҸё е№ҝдёңйҮ‘жҳҺзІҫжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжІіеҢ—дёӯз“·з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

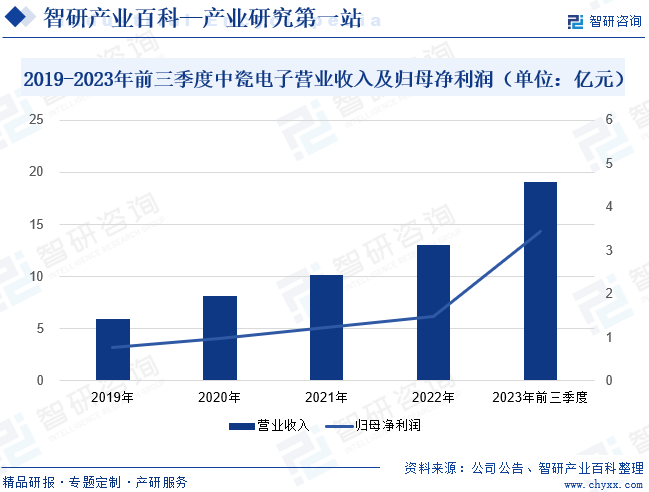

жІіеҢ—дёӯз“·з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдё“дёҡд»ҺдәӢз”өеӯҗйҷ¶з“·зі»еҲ—дә§е“Ғз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢиҮҙеҠӣдәҺжҲҗдёәдё–з•ҢдёҖжөҒзҡ„з”өеӯҗйҷ¶з“·дә§е“Ғдҫӣеә”е•ҶгҖӮдҪңдёәеӣҪеҶ…з”өеӯҗйҷ¶з“·дә§е“Ғзҡ„дё»иҰҒеҲ¶йҖ е•ҶпјҢе…¬еҸёеңЁз”өеӯҗйҷ¶з“·йўҶеҹҹз§ҜзҙҜдәҶеӨ§йҮҸе…Ҳиҝӣзҡ„жҠҖжңҜпјҢе…ҲеҗҺжҺЁеҮәдәҶе…үйҖҡдҝЎеҷЁд»¶еӨ–еЈігҖҒж— зәҝеҠҹзҺҮеҷЁд»¶еӨ–еЈігҖҒзәўеӨ–жҺўжөӢеҷЁеӨ–еЈігҖҒеӨ§еҠҹзҺҮжҝҖе…үеҷЁеӨ–еЈігҖҒеЈ°иЎЁжҷ¶жҢҜзұ»еӨ–еЈігҖҒ3Dе…үдј ж„ҹеҷЁжЁЎеқ—еӨ–еЈігҖҒж°®еҢ–й“қйҷ¶з“·еҹәжқҝгҖҒйҷ¶з“·е…ғ件гҖҒйӣҶжҲҗејҸеҠ зғӯеҷЁгҖҒжҝҖе…үйӣ·иҫҫз”Ёйҷ¶з“·еӨ–еЈігҖҒзІҫеҜҶйҷ¶з“·йӣ¶йғЁд»¶зӯүзі»еҲ—еҢ–з”өеӯҗйҷ¶з“·дә§е“ҒгҖӮ2023е№ҙд»ҘжқҘпјҢе…¬еҸёжҢҒз»ӯеҠ ејәе…ЁзҗғеҢ–еёғеұҖпјҢз”өеӯҗйҷ¶з“·дә§е“ҒдёҡеҠЎдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢдёәе…¬еҸёдёҡз»©еўһй•ҝдҪңеҮәйҮҚиҰҒиҙЎзҢ®гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё1.69%пјҢиҫҫ19.07дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ3.43%пјҢиҫҫ3.43дәҝе…ғгҖӮж•ҙдҪ“жқҘзңӢпјҢе…¬еҸёдёҡз»©еўһ收дёҚеўһеҲ©гҖӮ

пјҲ2пјүеұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

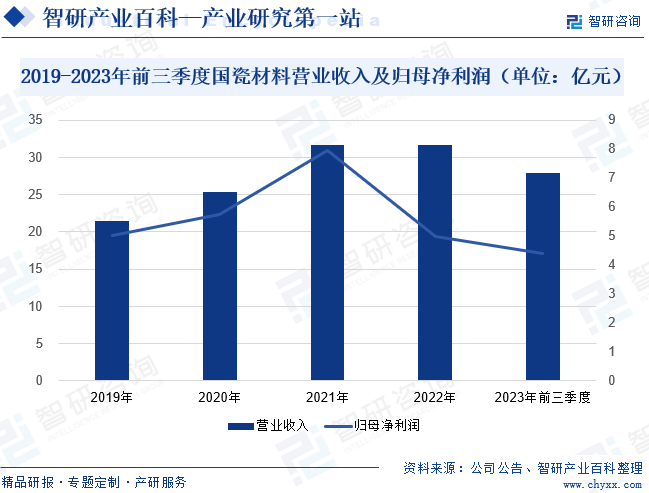

еұұдёңеӣҪз“·еҠҹиғҪжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢеҗ„зұ»й«ҳз«Ҝйҷ¶з“·жқҗж–ҷеҸҠеҲ¶е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢе·ІеҪўжҲҗеҢ…жӢ¬з”өеӯҗжқҗж–ҷгҖҒеӮ¬еҢ–жқҗж–ҷгҖҒз”ҹзү©еҢ»з–—жқҗж–ҷгҖҒж–°иғҪжәҗжқҗж–ҷгҖҒзІҫеҜҶйҷ¶з“·е’Ңе…¶д»–жқҗж–ҷеңЁеҶ…зҡ„е…ӯеӨ§дёҡеҠЎжқҝеқ—пјҢдә§е“Ғеә”з”Ёж¶өзӣ–з”өеӯҗдҝЎжҒҜе’ҢйҖҡи®ҜгҖҒжұҪиҪҰеҸҠе·ҘдёҡеӮ¬еҢ–гҖҒз”ҹзү©еҢ»з–—гҖҒж–°иғҪжәҗжұҪиҪҰгҖҒеҚҠеҜјдҪ“гҖҒе»әзӯ‘йҷ¶з“·гҖҒеӨӘйҳіиғҪе…үдјҸзӯүйўҶеҹҹгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёйҖҡиҝҮжҢҒз»ӯзҡ„иҮӘдё»жҠҖжңҜеҲӣж–°гҖҒдёҚж–ӯжҸҗеҚҮзҡ„дә§е“Ғе“ҒиҙЁе’Ңдё“дёҡеҢ–зҡ„жҠҖжңҜж”ҜжҢҒжңҚеҠЎпјҢз§ҜзҙҜдәҶеӨ§йҮҸдјҳиҙЁзҡ„е®ўжҲ·иө„жәҗпјҢдёҺеӣҪеҶ…еӨ–й«ҳз«ҜзҹҘеҗҚеӨҙйғЁе®ўжҲ·е»әз«ӢдәҶй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»гҖӮ2019-2022е№ҙпјҢе…¬еҸёиҗҘдёҡ收е…ҘдҝқжҢҒжҢҒз»ӯеўһй•ҝзҠ¶жҖҒпјҢиҖҢеҪ’жҜҚеҮҖеҲ©ж¶ҰеңЁ2022е№ҙжңүжүҖдёӢйҷҚпјҢеҗҢжҜ”дёӢйҷҚ37.49%гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё14.09%пјҢиҫҫ27.87дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ3.53%пјҢиҫҫ4.41дәҝе…ғпјҢиҝҷдё»иҰҒеҸ—дёӢжёёйңҖжұӮз–ІиҪҜгҖҒдә§е“Ғд»·ж јдёӢи·ҢжүҖиҮҙгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еҸ—зӣҠдәҺжҲ‘еӣҪйҖҡдҝЎгҖҒз”өеӯҗз”өеҷЁгҖҒд»ӘеҷЁд»ӘиЎЁгҖҒж•°еӯ—з”өи·ҜзӯүжҠҖжңҜеҝ«йҖҹеҸ‘еұ•пјҢжҷ®еҸҠзҺҮдёҚж–ӯжҸҗеҚҮпјҢеёӮеңәеҜ№з”өеӯҗйҷ¶з“·е…ғеҷЁд»¶зҡ„йңҖжұӮж—ҘзӣҠеўһй•ҝпјҢжӢүеҠЁдәҶз”өеӯҗйҷ¶з“·жқҗж–ҷиЎҢдёҡ规模еҝ«йҖҹеўһй•ҝгҖӮеҗҢж—¶пјҢз”өеӯҗйҷ¶з“·жқҗж–ҷжҳҜжҲ‘еӣҪж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜдә§дёҡеҸ‘еұ•жүҖйңҖзҡ„е…ій”®жҲҳз•Ҙжқҗж–ҷд№ӢдёҖпјҢеӣҪ家ж”ҝзӯ–еҜ№иЎҢдёҡзҡ„еҸ‘еұ•з»ҷдәҲеӨ§еҠӣж”ҜжҢҒпјҢжҺЁеҠЁжҲ‘еӣҪз”өеӯҗйҷ¶з“·жқҗж–ҷеёӮеңәиҝ…зҢӣеҸ‘еұ•гҖӮ2018-2022е№ҙжҲ‘еӣҪз”өеӯҗйҷ¶з“·жқҗж–ҷеёӮеңә规模з”ұ577дәҝе…ғеўһй•ҝиҮі998дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзҺҮиҫҫ14.7%пјҢ2023е№ҙжҲ‘еӣҪз”өеӯҗйҷ¶з“·жқҗж–ҷеёӮеңә规模超1100дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒ

еҪ“еүҚеӣҪ家жӯЈдёҚж–ӯдёәжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзҡ„еҸ‘еұ•й…ҚзҪ®иө„жәҗгҖҒж”ҝзӯ–пјҢдҪңдёәеҹәзЎҖеҺҹжқҗж–ҷе’Ңж ёеҝғйғЁд»¶зҡ„з”өеӯҗйҷ¶з“·жқҗж–ҷпјҢе°ҶиҝҺжқҘиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ2023е№ҙ12жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢе…¶дёӯжҸҗеҲ°иҰҒжҺЁеҠЁз”өеӯҗе…ғеҷЁд»¶з”ҹдә§дё“з”Ёжқҗж–ҷеҸ‘еұ•пјҢз§ҜжһҒжҺЁеҠЁеҚҠеҜјдҪ“жқҗж–ҷгҖҒз”өеӯҗйҷ¶з“·жқҗж–ҷгҖҒеҺӢз”өжҷ¶дҪ“жқҗж–ҷзӯүз”өеӯҗеҠҹиғҪжқҗж–ҷеҸ‘еұ•гҖӮйҡҸзқҖиҜҘж”ҝзӯ–зҡ„еҸ‘еёғпјҢе°ҶжңүеҲ©дәҺиҝӣдёҖжӯҘжҺЁеҠЁз”өеӯҗйҷ¶з“·жқҗж–ҷеҸ‘еұ•пјҢдёәдјҒдёҡеҸ‘еұ•жҸҗдҫӣиүҜеҘҪзҡ„з”ҹдә§з»ҸиҗҘзҺҜеўғгҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝ

з”өеӯҗйҷ¶з“·жқҗж–ҷе…·жңүиҖҗй«ҳжё©гҖҒиҖҗзЈЁжҚҹгҖҒиҖҗи…җиҡҖгҖҒйҮҚйҮҸиҪ»зӯүдјҳејӮжҖ§иғҪпјҢе…·еӨҮдј з»ҹжқҗж–ҷдёҚеҸҜжҜ”жӢҹзҡ„дјҳеҠҝпјҢе…¶еә”з”ЁйўҶеҹҹзҡ„дёҚж–ӯжү©еӨ§пјҢжҺЁеҠЁдәҶеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮеңЁи®Ўз®—жңәйўҶеҹҹпјҢ笔记жң¬з”өи„‘гҖҒе№іжқҝз”өи„‘зӯүдә§е“Ғзҡ„дә§йҮҸдҝқжҢҒзЁіе®ҡзҡ„ж°ҙе№іпјҢз”өеӯҗйҷ¶з“·жқҗж–ҷеҸҜд»ҘеҸ–д»ЈйғЁеҲҶйҮ‘еұһжқҗж–ҷе’ҢеЎ‘ж–ҷдә§е“ҒпјӣеңЁйҖҡдҝЎйўҶеҹҹпјҢйҡҸзқҖ5Gзҡ„жҺЁе№ҝеә”з”Ёе’ҢеҸ‘еұ•жҲҗзҶҹпјҢжҷәиғҪеҢ–е’Ңзү©иҒ”зҪ‘еҢ–е°ҶжҲҗдёәи¶ӢеҠҝпјҢе°ҶеҲәжҝҖ3Dе…үдј ж„ҹеҷЁгҖҒ5GйҖҡдҝЎйӣ¶йғЁд»¶гҖҒжҷ¶жҢҜзӯүе…ғеҷЁд»¶иЎҢдёҡзҡ„еўһй•ҝпјӣйҡҸзқҖжұҪиҪҰдә§дёҡжҷәиғҪеҢ–зҡ„иҝ…йҖҹеҸ‘еұ•пјҢжұҪиҪҰз”өеӯҗдә§дёҡд№ҹе°ҶеўһеӨ§еҜ№з”өеӯҗе…ғ件зҡ„йңҖжұӮйҮҸгҖӮйҖҡи®ҜиЎҢдёҡгҖҒж¶Ҳиҙ№з”өеӯҗиЎҢдёҡзӯү蓬еӢғеҸ‘еұ•пјҢе°ҶзӣҙжҺҘжӢүеҠЁз”өеӯҗе…ғ件е’ҢеҹәзЎҖжқҗж–ҷеёӮеңәйңҖжұӮзҡ„й«ҳйҖҹеўһй•ҝгҖӮ

пјҲ3пјүеӣҪдә§жӣҝд»ЈеҠ йҖҹ

5GгҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘е’Ңдәәе·ҘжҷәиғҪзӯүж–°е…ҙжҠҖжңҜеҸ‘еұ•пјҢеёҰеҠЁдәҶд»ҘйҖҡдҝЎи®ҫеӨҮгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжҷәиғҪ家з”өзӯүдёәд»ЈиЎЁзҡ„еҚҠеҜјдҪ“з»Ҳз«Ҝдә§е“Ғеә”з”ЁдёҚж–ӯжү©е……пјҢе°Өе…¶жҳҜдёӯеӣҪж¶Ҳиҙ№еёӮеңәеҝ«йҖҹеўһй•ҝпјҢеёҰеҠЁдәҶе…ЁзҗғжіӣеҚҠеҜјдҪ“дә§дёҡз”ҹдә§еҹәең°йҖҗжӯҘеҗ‘дёӯеӣҪеҶ…ең°иҪ¬з§»гҖӮжіӣеҚҠеҜјдҪ“з”ҹдә§зҺҜиҠӮж ёеҝғи®ҫеӨҮеӣҪдә§еҢ–иҝӣзЁӢдёҚж–ӯеҠ еҝ«пјҢе…¶е…ій”®йӣ¶йғЁд»¶еӣҪдә§жӣҝд»ЈеҸҠе°ұиҝ‘йҮҮиҙӯжңүеҲ©дәҺдә§дёҡй“ҫе®һзҺ°иҮӘдё»еҸҜжҺ§е№¶йҷҚдҪҺз”ҹдә§е’Ңиҝҗиҫ“жҲҗжң¬пјҢеўһејәдёӯеӣҪжіӣеҚҠеҜјдҪ“дә§дёҡй“ҫзҡ„е…Ёзҗғз«һдәүеҠӣгҖӮеңЁиҝҷж ·зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪй«ҳз«Ҝз”өеӯҗйҷ¶з“·жқҗж–ҷе°ҶиҝҺжқҘе·ЁеӨ§зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

з”өеӯҗйҷ¶з“·жқҗж–ҷзҡ„з”ҹдә§ж¶үеҸҠеҲ°еӨҡз§ҚеҺҹжқҗж–ҷпјҢеҰӮж°§еҢ–й“қзІүгҖҒйҷ¶з“·зІүж–ҷгҖҒж°®еҢ–й“қзІүе’ҢзЁҖеңҹеҢ–е·Ҙжқҗж–ҷзӯүпјҢиҝҷдәӣдёҠжёёеҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁзӣҙжҺҘеҪұе“ҚеҲ°з”өеӯҗйҷ¶з“·дә§е“Ғзҡ„з”ҹдә§жҲҗжң¬гҖӮеңЁйңҖжұӮжӢүеҠЁе’ҢйҖҡиҙ§иҶЁиғҖзӯүеӣ зҙ зҡ„е…ұеҗҢдҪңз”ЁдёӢпјҢйғЁеҲҶжңүиүІйҮ‘еұһе’ҢеҢ–е·Ҙжқҗж–ҷзҡ„д»·ж јеҸҜиғҪдјҡеҮәзҺ°дёҠж¶Ёи¶ӢеҠҝпјҢиҝӣдёҖжӯҘеҠ еү§з”өеӯҗйҷ¶з“·жқҗж–ҷдјҒдёҡзҡ„жҲҗжң¬еҺӢеҠӣгҖӮеӣ жӯӨпјҢз”өеӯҗйҷ¶з“·жқҗж–ҷдјҒдёҡеә”иӯҰжғ•еҺҹжқҗж–ҷд»·ж јдёҠж¶ЁйЈҺйҷ©гҖӮ

пјҲ2пјүе…¶д»–жқҗж–ҷзҡ„жӣҝд»ЈеЁҒиғҒ

з”ұдәҺжҠҖжңҜдёҚж–ӯеҗ‘еүҚеҸ‘еұ•пјҢиҝ‘е№ҙжқҘж–°жқҗж–ҷдёҚж–ӯеҮәзҺ°пјҢйғЁеҲҶжқҗж–ҷз»ҸиҝҮеҗҲжҲҗгҖҒж”№еҸҳз»“жһ„еҗҺпјҢеҸҜд»ҘйғЁеҲҶиҫҫеҲ°з”өеӯҗйҷ¶з“·жқҗж–ҷзҡ„жҖ§иғҪгҖӮиҷҪ然е°ҡжңӘеҮәзҺ°е®Ңе…Ёжӣҝд»Јз”өеӯҗйҷ¶з“·жқҗж–ҷзҡ„ж–°еһӢжқҗж–ҷпјҢдҪҶжңӘжқҘйҡҸзқҖжҠҖжңҜзҡ„еҸ‘еұ•пјҢз”өеӯҗйҷ¶з“·жқҗж–ҷзҡ„жӣҝд»Је“ҒеЁҒиғҒдёҚж–ӯеҠ еӨ§гҖӮеҰӮжһңз”өеӯҗйҷ¶з“·жқҗж–ҷдёҚиғҪжҢҒз»ӯеҲӣж–°пјҢж»Ўи¶іе®ўжҲ·зҡ„йңҖжұӮпјҢеҸҜиғҪдјҡеҜјиҮҙз”өеӯҗйҷ¶з“·жқҗж–ҷйңҖжұӮеҮҸе°‘пјҢеёӮеңәд»ҪйўқдёҚж–ӯдёӢйҷҚгҖӮ

пјҲ3пјүзҺҜеўғдҝқжҠӨйЈҺйҷ©

з”өеӯҗйҷ¶з“·жқҗж–ҷз”ҹдә§иҝҮзЁӢдёӯдјҡжҺ’ж”ҫеәҹж°ҙгҖҒеәҹж°”е’ҢеӣәдҪ“еәҹејғзү©пјҢе…¶дёӯеҗ«жңүеӨ§йҮҸзҡ„жңүе®ізү©иҙЁпјҢеҰӮйҮҚйҮ‘еұһгҖҒVOCзӯүпјҢиҝҷдәӣжұЎжҹ“зү©дјҡжұЎжҹ“йҷ„иҝ‘зҡ„ж°ҙгҖҒеңҹе’ҢеӨ§ж°”зҺҜеўғпјҢеҜ№дәәзұ»еҒҘеә·е’Ңз”ҹзү©еӨҡж ·жҖ§йҖ жҲҗй•ҝжңҹзҡ„еҪұе“ҚгҖӮйҡҸзқҖзӨҫдјҡеҜ№зҺҜеўғдҝқжҠӨзҡ„е…іжіЁеәҰдёҚж–ӯжҸҗй«ҳпјҢж”ҝеәңеҜ№з”өеӯҗйҷ¶з“·иЎҢдёҡзҡ„зҺҜдҝқиҰҒжұӮд№ҹи¶ҠжқҘи¶ҠдёҘж јгҖӮзӣёе…ідјҒдёҡеҰӮжһңжңӘиғҪз§ҜжһҒйҮҮеҸ–жҺӘж–ҪпјҢеҸҜиғҪдјҡйқўдёҙзҪҡж¬ҫгҖҒз”ҹдә§йҷҗеҲ¶з”ҡиҮіе…іеҒңзӯүйЈҺйҷ©гҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚжҲ‘еӣҪз”өеӯҗйҷ¶з“·жқҗж–ҷзҡ„дё»иҰҒзҡ„еёӮеңәд»Ҫйўқд»Қ然被ж—Ҙжң¬гҖҒеҫ·еӣҪзӯүеӨ–еӣҪзҡ„дјҒдёҡжүҖеҚ жңүпјҢжҲ‘еӣҪйғЁеҲҶж ёеҝғйӣ¶йғЁд»¶дё»иҰҒдҫқиө–дәҺиҝӣеҸЈгҖӮйҡҸзқҖеӣҪеҶ…з”өеӯҗйҷ¶з“·жқҗж–ҷдјҒдёҡдёҚж–ӯеҠ еӨ§жҠ•иө„еҠӣеәҰпјҢжҸҗеҚҮз ”еҸ‘е®һеҠӣпјҢд»Ҙдёӯз“·з”өеӯҗгҖҒдёүзҺҜйӣҶеӣўгҖҒйЈҺеҚҺй«ҳ科зӯүдёәд»ЈиЎЁзҡ„еӣҪеҶ…еҺӮе•ҶеҠ йҖҹеҙӣиө·пјҢдҪҝеҫ—жҲ‘еӣҪеңЁж ёеҝғйӣ¶йғЁд»¶зҡ„з”өеӯҗйҷ¶з“·жқҗж–ҷеёӮеңәпјҢйҖҗжёҗеҪўжҲҗз”ұеӣҪеҶ…еӨ–дјҒдёҡе…ұеҗҢз«һдәүзҡ„ж јеұҖгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

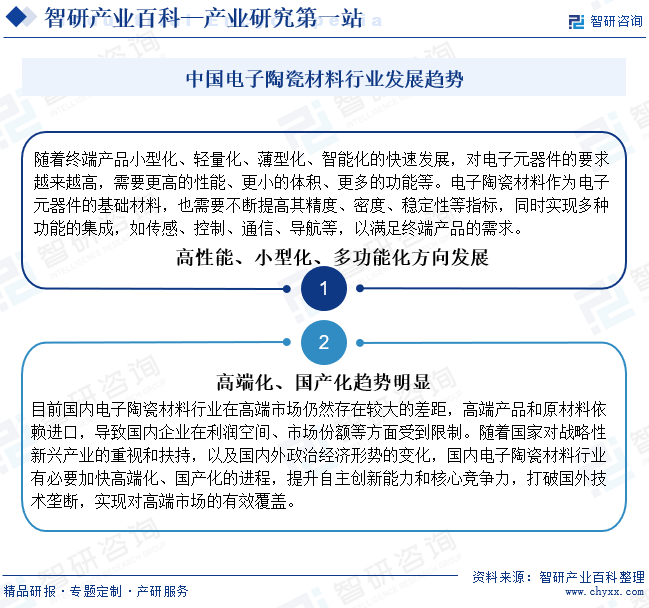

йҡҸзқҖз»Ҳз«Ҝдә§е“Ғе°ҸеһӢеҢ–гҖҒиҪ»йҮҸеҢ–гҖҒи–„еһӢеҢ–гҖҒжҷәиғҪеҢ–зҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№з”өеӯҗе…ғеҷЁд»¶зҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢйңҖиҰҒжӣҙй«ҳзҡ„жҖ§иғҪгҖҒжӣҙе°Ҹзҡ„дҪ“з§ҜгҖҒжӣҙеӨҡзҡ„еҠҹиғҪзӯүгҖӮз”өеӯҗйҷ¶з“·жқҗж–ҷдҪңдёәз”өеӯҗе…ғеҷЁд»¶зҡ„еҹәзЎҖжқҗж–ҷпјҢд№ҹйңҖиҰҒдёҚж–ӯжҸҗй«ҳе…¶зІҫеәҰгҖҒеҜҶеәҰгҖҒзЁіе®ҡжҖ§зӯүжҢҮж ҮпјҢеҗҢж—¶е®һзҺ°еӨҡз§ҚеҠҹиғҪзҡ„йӣҶжҲҗпјҢеҰӮдј ж„ҹгҖҒжҺ§еҲ¶гҖҒйҖҡдҝЎгҖҒеҜјиҲӘзӯүпјҢд»Ҙж»Ўи¶із»Ҳз«Ҝдә§е“Ғзҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢйҡҸзқҖеӣҪ家еҜ№жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзҡ„йҮҚи§Ҷе’Ңжү¶жҢҒпјҢд»ҘеҸҠеӣҪеҶ…еӨ–ж”ҝжІ»з»ҸжөҺеҪўеҠҝзҡ„еҸҳеҢ–пјҢеӣҪеҶ…з”өеӯҗйҷ¶з“·жқҗж–ҷиЎҢдёҡе°ҶдёҚж–ӯеҠ еҝ«й«ҳз«ҜеҢ–гҖҒеӣҪдә§еҢ–зҡ„иҝӣзЁӢгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ