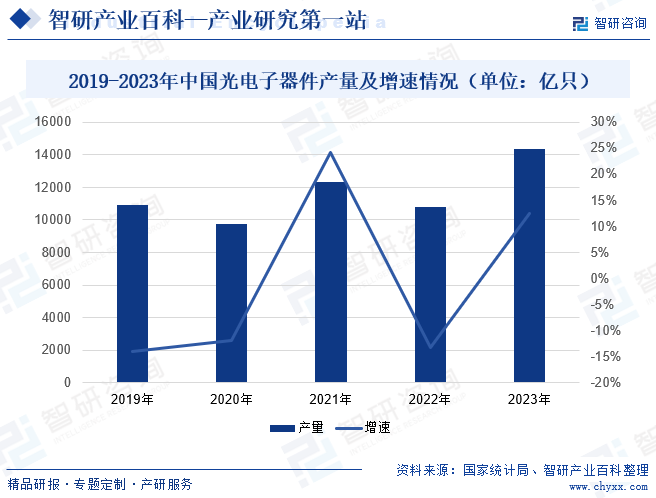

ж‘ҳиҰҒпјҡе…үз”өеӯҗеҷЁд»¶жҳҜе…үз”өеӯҗжҠҖжңҜзҡ„е…ій”®е’Ңж ёеҝғйғЁд»¶пјҢжҳҜзҺ°д»Је…үз”өжҠҖжңҜдёҺеҫ®з”өеӯҗжҠҖжңҜзҡ„еүҚжІҝз ”з©¶йўҶеҹҹпјҢжҳҜдҝЎжҒҜжҠҖжңҜзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢ5GзӯүйҖҡдҝЎжҠҖжңҜжӯЈеңЁйҖҗжёҗе…ҙиө·пјҢжҲ‘еӣҪеҜ№дәҺйҖҡдҝЎйўҶеҹҹзҡ„йңҖжұӮд№ҹжҳҜйҖҗжёҗеўһеӨҡпјҢеңЁе…үйҖҡдҝЎгҖҒе…үжҳҫзӨәзӯүеә”з”ЁйўҶеҹҹйңҖжұӮдёҚж–ӯжү©еӨ§зҡ„еҲәжҝҖдёӢпјҢдёӯеӣҪе…үз”өеӯҗеҷЁд»¶еҲ¶йҖ иЎҢдёҡе®һзҺ°дәҶиҫғеҝ«еҸ‘еұ•пјҢдә§е“Ғдә§йҮҸжңүжүҖзӘҒз ҙгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪе…үз”өеӯҗеҷЁд»¶дә§йҮҸиҫҫеҲ°14380.5дәҝеҸӘпјҢдёҺ2022е№ҙзӣёжҜ”дёҠж¶Ё12.50%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е…үз”өеӯҗеҷЁд»¶жҳҜеҲ©з”Ёз”ө-е…үеӯҗиҪ¬жҚўж•Ҳеә”еҲ¶жҲҗзҡ„еҗ„з§ҚеҠҹиғҪеҷЁд»¶пјҢжҳҜе…үз”өеӯҗжҠҖжңҜзҡ„е…ій”®е’Ңж ёеҝғйғЁд»¶пјҢе…¶жҠҖжңҜеҸ‘еұ•еҜ№е…үз”өеӯҗдә§дёҡд№ғиҮіж•ҙдёӘз”өеӯҗдҝЎжҒҜдә§дёҡдә§з”ҹйҮҚеӨ§еҪұе“ҚпјҢд»ЈиЎЁзқҖзҺ°д»Је…үз”өжҠҖжңҜдёҺеҫ®з”өеӯҗжҠҖжңҜзҡ„еүҚжІҝз ”з©¶йўҶеҹҹгҖӮд»Һе…үз”өеӯҗеҷЁд»¶зҡ„еә”з”ЁжқҘзңӢпјҢдё»иҰҒеҲҶдёәе…үйҖҡдҝЎеҷЁд»¶гҖҒе…үзәӨе…үзјҶгҖҒе…үжҳҫзӨәеҷЁд»¶гҖҒе…үз…§жҳҺеҷЁд»¶гҖҒе…үдј ж„ҹеҷЁд»¶гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

е…үз”өеӯҗеҷЁд»¶иЎҢдёҡйҮҮеҸ–ж”ҝеәңиҒҢиғҪйғЁй—Ёе®Ҹи§Ӯи°ғжҺ§дёҺиЎҢдёҡеҚҸдјҡиҮӘеҫӢ规иҢғзӣёз»“еҗҲзҡ„з®ЎзҗҶдҪ“еҲ¶гҖӮиЎҢдёҡдё»з®ЎйғЁй—Ёдёәе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖӮдё»иҰҒиҙҹиҙЈжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪпјҢжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўпјӣиҙҹиҙЈдёӯе°ҸдјҒдёҡеҸ‘еұ•зҡ„е®Ҹи§ӮжҢҮеҜјпјҢдјҡеҗҢжңүе…ійғЁй—ЁжӢҹи®ўдҝғиҝӣдёӯе°ҸдјҒдёҡеҸ‘еұ•е’ҢеӣҪжңүз»ҸжөҺеҸ‘еұ•зҡ„зӣёе…іж”ҝзӯ–е’ҢжҺӘж–ҪпјӣиҝӣиЎҢй«ҳжҠҖжңҜдә§дёҡдёӯж¶үеҸҠй«ҳз«ҜеҲ¶йҖ гҖҒж–°жқҗж–ҷзӯүзҡ„规еҲ’гҖҒж”ҝзӯ–е’Ңж ҮеҮҶзҡ„жӢҹи®ўеҸҠз»„з»Үе®һж–Ҫд»ҘеҸҠе·Ҙдёҡж—ҘеёёиҝҗиЎҢзӣ‘жөӢзӯүгҖӮ

е…үз”өеӯҗеҷЁд»¶иЎҢдёҡеҶ…йғЁиҮӘеҫӢжҖ§з®ЎзҗҶз»„з»ҮдёәдёӯеӣҪе…үеӯҰе…үз”өеӯҗиЎҢдёҡеҚҸдјҡе’ҢдёӯеӣҪйҖҡдҝЎж ҮеҮҶеҢ–еҚҸдјҡгҖӮдёӯеӣҪе…үеӯҰе…үз”өеӯҗиЎҢдёҡеҚҸдјҡзҡ„дё»иҰҒиҒҢиҙЈдёәеҚҸеҠ©е·ҘдҝЎйғЁејҖеұ•еҜ№жң¬иЎҢдёҡзҡ„еёӮеңәи°ғжҹҘпјҢеҗ‘ж”ҝеәңжҸҗеҮәжң¬иЎҢдёҡеҸ‘еұ•и§„еҲ’зҡ„е»әи®®пјӣиҝӣиЎҢеёӮеңәйў„жөӢпјҢеҗ‘ж”ҝеәңе’Ңдјҡе‘ҳеҚ•дҪҚжҸҗдҫӣдҝЎжҒҜпјӣдёҫеҠһеұ•и§ҲдјҡгҖҒз ”и®ЁдјҡгҖҒеӯҰжңҜи®Ёи®әдјҡиҮҙеҠӣж–°дә§е“Ғж–°жҠҖжңҜзҡ„жҺЁе№ҝеә”з”Ёпјӣз»„з»Үдјҡе‘ҳеҚ•дҪҚејҖжӢ“еӣҪйҷ…еӣҪеҶ…еёӮеңәпјҢз»„з»ҮеӣҪйҷ…дәӨжөҒпјҢејҖеұ•еӣҪйҷ…еҗҲдҪңпјҢжҺЁеҠЁиЎҢдёҡеҸ‘еұ•дёҺиҝӣжӯҘгҖӮдёӯеӣҪйҖҡдҝЎж ҮеҮҶеҢ–еҚҸдјҡзҡ„дё»иҰҒиҒҢиҙЈдёәеңЁе·ҘдҝЎйғЁе’ҢеӣҪ家ж ҮеҮҶеҢ–委е‘ҳдјҡжҢҮеҜјдёӢпјҢејҖеұ•дҝЎжҒҜйҖҡдҝЎжҠҖжңҜйўҶеҹҹзҡ„ж ҮеҮҶеҢ–е·ҘдҪңпјӣеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдҝЎжҒҜйҖҡдҝЎж ҮеҮҶеҢ–е·ҘдҪңзҡ„е»әи®®пјҢдҝғиҝӣж”ҝеәңдёҺдјҡе‘ҳеҚ•дҪҚзҡ„жІҹйҖҡпјӣејҖеұ•дҝЎжҒҜйҖҡдҝЎж ҮеҮҶдҪ“зі»з ”з©¶е’ҢжҠҖжңҜи°ғжҹҘпјҢз»„з»ҮејҖеұ•ж ҮеҮҶз ”з©¶жҙ»еҠЁпјӣз»„з»ҮејҖеұ•дҝЎжҒҜйҖҡдҝЎж ҮеҮҶзҡ„е®Ји®ІгҖҒе’ЁиҜўгҖҒи®ӨиҜҒгҖҒжңҚеҠЎеҸҠеҹ№и®ӯпјҢжҺЁеҠЁж ҮеҮҶе®һж–Ҫпјӣз»„з»ҮеӣҪйҷ…дәӨжөҒпјҢжҗңйӣҶеӣҪеҶ…еӨ–дҝЎжҒҜйҖҡдҝЎж ҮеҮҶзӣёе…ідҝЎжҒҜе’Ңиө„ж–ҷпјҢж”Ҝж’‘ж ҮеҮҶз ”з©¶жҙ»еҠЁгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

е…үз”өеӯҗеҷЁд»¶жҳҜе…үз”өеӯҗжҠҖжңҜзҡ„еҹәзЎҖе’Ңж ёеҝғпјҢжҳҜз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪе…үз”өеӯҗеҷЁд»¶иЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӣҪ家дә§дёҡж”ҝзӯ–зҡ„йҮҚзӮ№ж”ҜжҢҒгҖӮеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұе…үз”өеӯҗеҷЁд»¶иЎҢдёҡеҸ‘еұ•дёҺеҲӣж–°гҖӮ2023е№ҙ8жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒиҙўж”ҝйғЁеҸ‘еёғгҖҠз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡ2023вҖ”2024е№ҙзЁіеўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢпјҢе…¶дёӯжҸҗеҮәиҰҒжҺЁеҠЁж ҮеҮҶеҲ¶дҝ®и®ўе·ҘдҪңпјҢжўізҗҶеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶гҖҒеҚҠеҜјдҪ“еҷЁд»¶гҖҒе…үз”өеӯҗеҷЁд»¶гҖҒз”өеӯҗжқҗж–ҷгҖҒж–°еһӢжҳҫзӨәгҖҒйӣҶжҲҗз”өи·ҜгҖҒжҷә慧家еәӯгҖҒиҷҡжӢҹзҺ°е®һзӯүж ҮеҮҶдҪ“зі»пјҢеҠ еҝ«йҮҚзӮ№ж ҮеҮҶеҲ¶е®ҡе’Ңе·ІеҸ‘еёғж ҮеҮҶиҗҪең°е®һж–ҪгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

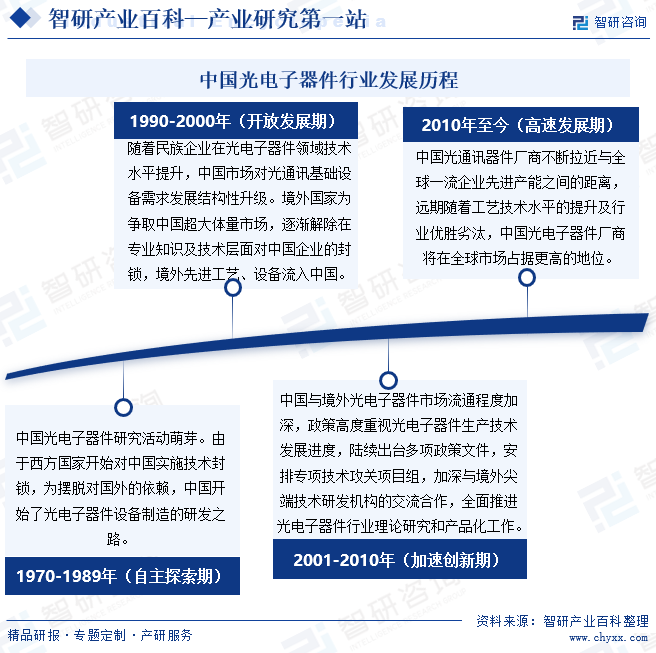

д»Һе…үз”өеӯҗеҷЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢ1970-1989е№ҙдёәжҲ‘еӣҪе…үз”өеӯҗеҷЁд»¶иЎҢдёҡиҮӘдё»жҺўзҙўжңҹпјҢиҝҷдёҖж—¶жңҹпјҢз”ұдәҺиҘҝж–№еӣҪ家ејҖе§ӢеҜ№дёӯеӣҪе®һж–ҪжҠҖжңҜе°Ғй”ҒпјҢдёәж‘Ҷи„ұеҜ№еӣҪеӨ–зҡ„дҫқиө–пјҢдёӯеӣҪејҖе§ӢдәҶе…үз”өеӯҗеҷЁд»¶и®ҫеӨҮеҲ¶йҖ зҡ„з ”еҸ‘д№Ӣи·ҜгҖӮ1990-2000е№ҙпјҢеўғеӨ–еӣҪ家дёәдәүеҸ–дёӯеӣҪи¶…еӨ§дҪ“йҮҸеёӮеңәпјҢйҖҗжёҗи§ЈйҷӨеңЁдё“дёҡзҹҘиҜҶеҸҠжҠҖжңҜеұӮйқўеҜ№дёӯеӣҪдјҒдёҡзҡ„е°Ғй”ҒпјҢеўғеӨ–е…Ҳиҝӣе·ҘиүәгҖҒи®ҫеӨҮжөҒе…ҘдёӯеӣҪпјҢиЎҢдёҡиҝӣе…ҘејҖж”ҫеҸ‘еұ•жңҹгҖӮ2001-2010е№ҙпјҢдёӯеӣҪйҷҶз»ӯеҮәеҸ°еӨҡйЎ№ж”ҝзӯ–ж–Ү件пјҢе®үжҺ’дё“йЎ№жҠҖжңҜж”»е…ійЎ№зӣ®з»„пјҢеҠ ж·ұдёҺеўғеӨ–е°–з«ҜжҠҖжңҜз ”еҸ‘жңәжһ„зҡ„дәӨжөҒеҗҲдҪңпјҢе…ЁйқўжҺЁиҝӣе…үз”өеӯҗеҷЁд»¶иЎҢдёҡзҗҶи®әз ”з©¶е’Ңдә§е“ҒеҢ–е·ҘдҪңпјҢиЎҢдёҡиҝӣе…ҘеҠ йҖҹеҲӣж–°жңҹгҖӮ2010е№ҙиҮід»ҠпјҢдёӯеӣҪе…үйҖҡи®ҜеҷЁд»¶еҺӮе•ҶдёҚж–ӯжӢүиҝ‘дёҺе…ЁзҗғдёҖжөҒдјҒдёҡе…Ҳиҝӣдә§иғҪд№Ӣй—ҙзҡ„и·қзҰ»пјҢиҝңжңҹйҡҸзқҖе·ҘиүәжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮеҸҠиЎҢдёҡдјҳиғңеҠЈжұ°пјҢдёӯеӣҪе…үз”өеӯҗеҷЁд»¶еҺӮе•Ҷе°ҶеңЁе…ЁзҗғеёӮеңәеҚ жҚ®жӣҙй«ҳзҡ„ең°дҪҚпјҢиЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•жңҹгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

е…үз”өеӯҗеҷЁд»¶ж¶үеҸҠеҲ°е…үеӯҰгҖҒз”өеӯҗгҖҒжқҗж–ҷгҖҒжңәжў°зӯүеӨҡдёӘеӯҰ科зҡ„жҠҖжңҜе’Ңе·ҘиүәпјҢдё“дёҡжҖ§иҰҒжұӮй«ҳпјҢеҜ№дә§е“Ғзҡ„зІҫеҜҶеәҰиҰҒжұӮиҫғй«ҳгҖӮе…үз”өеӯҗеҷЁд»¶дјҒдёҡдёҚд»…йңҖиҰҒжһ„е»әжҠҖжңҜз ”еҸ‘е№іеҸ°пјҢиҝҳйңҖиҰҒе…·еӨҮдә§е“Ғ规模йҮҸдә§зҡ„еҠ е·Ҙз”ҹдә§зәҝгҖҒдә§е“Ғи°ғиҜ•е’ҢжөӢиҜ•зӯүз»јеҗҲиғҪеҠӣгҖӮжӯӨеӨ–пјҢиЎҢдёҡжҠҖжңҜжӣҙж–°иҝӯд»Јиҫғеҝ«пјҢдјҒдёҡдёәдҝқжҢҒз«һдәүдјҳеҠҝпјҢйңҖиҰҒе…·жңүеҜ№жҠҖжңҜеҸ‘еұ•ж–№еҗ‘зҡ„ж•Ҹй”җжҙһеҜҹеҠӣе’Ңеҝ«йҖҹеҸҚеә”иғҪеҠӣпјҢ并жҢҒз»ӯдёҚж–ӯең°жҠ•е…Ҙз ”еҸ‘иө„йҮ‘дҝқжҢҒдә§е“ҒжҠҖжңҜзҡ„жӣҙж–°жҚўд»ЈпјҢиҖҢиҝҷдәӣйғҪе°ҶеҜ№ж–°иҝӣе…ҘдјҒдёҡеҪўжҲҗдёҖе®ҡзҡ„еЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

е…үз”өеӯҗеҷЁд»¶дә§е“Ғз”ҹдә§ж¶үеҸҠеҲ°зҡ„дә§е“Ғзҡ„ејҖеҸ‘и®ҫи®ЎгҖҒж ·е“ҒиҜ•еҲ¶е’ҢжЈҖжөӢзҡ„жҲҗжң¬иҫғй«ҳпјҢйңҖиҰҒжҠ•е…Ҙеҗ„зұ»еһӢз”ҹдә§и®ҫеӨҮпјҢеҗҢж—¶дјҒдёҡиҝҳеҝ…йЎ»еҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжӣҙж–°и®ҫеӨҮд»ӘеҷЁпјҢиҝӣиЎҢдә§е“ҒеҲӣж–°е’ҢжҠҖжңҜеҚҮзә§д»ҘдҝқжҢҒз«һдәүеҠӣгҖӮеӣ жӯӨпјҢиҫғеӨ§зҡ„иө„йҮ‘жҠ•е…ҘеҜ№ж–°иҝӣе…Ҙзҡ„жҠ•иө„иҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮеҸӘжңүе…·еӨҮе……иЈ•иө„йҮ‘ж”ҜжҢҒзҡ„дјҒдёҡжүҚе…·жңүдёәдёӢжёёеӨ§дёӯеһӢе®ўжҲ·жҢүж—¶гҖҒжҢүиҙЁгҖҒжҢүйҮҸдҫӣиҙ§зҡ„иғҪеҠӣпјҢж–°иҝӣе…ҘиҖ…еҫҖеҫҖеңЁзҹӯжңҹеҶ…йҡҫд»ҘиҫҫеҲ°зӣёеә”зҡ„规模е’ҢиҙЁйҮҸиҰҒжұӮгҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

е…үз”өеӯҗеҷЁд»¶дёәе…үйҖҡдҝЎзі»з»ҹзҡ„е…ій”®йғЁд»¶пјҢеңЁе…үз”өеӯҗеҷЁд»¶з”ҹдә§е•ҶйҖҡиҝҮзӣёе…іи®ӨиҜҒпјҢжҲҗдёәдҫӣиҙ§е•ҶеҗҺпјҢдјҡдёҺе®ўжҲ·еҪўжҲҗзӣёеҜ№зЁіе®ҡзҡ„е…ізі»пјҢе®ўжҲ·дёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶпјҢж–°иҝӣе…ҘиҖ…иҰҒиҺ·еҫ—е®ўжҲ·зҡ„дҝЎд»»дёҺи®ӨеҗҢйңҖиҰҒдёҖе®ҡж—¶й—ҙпјӣеҸҰеӨ–пјҢе…үз”өеӯҗеҷЁд»¶иЎҢдёҡеҶ…дә§е“Ғз»ҶеҲҶз§Қзұ»иҫғеӨҡпјҢж ҮеҮҶеҢ–дә§е“Ғиҫғе°‘пјҢдёәж»Ўи¶іе…¶дёӘжҖ§еҢ–зҡ„дә§е“ҒйңҖиҰҒпјҢдҫӣиҙ§е•ҶдёҺе®ўжҲ·зҡ„е…ізі»д№ҹзӣёеҜ№зЁіе®ҡгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„е®ўжҲ·еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»Һе…үз”өеӯҗеҷЁд»¶иЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдёәеҗ„зұ»жқҗж–ҷпјҢеҢ…жӢ¬з”өеӯҗе…ғеҷЁд»¶гҖҒPCBгҖҒе…үиҠҜзүҮгҖҒиҝһжҺҘеҷЁзӯүпјӣдёӯжёёдёәе…үз”өеӯҗеҷЁд»¶дә§е“ҒеҲ¶йҖ пјӣдёӢжёёдёәдёҚеҗҢеә”з”ЁеёӮеңәпјҢеҢ…жӢ¬жҷәиғҪжүӢжңәгҖҒжҷәиғҪ家具гҖҒиҲӘз©әиҲӘеӨ©гҖҒжҷәиғҪе®үйҳІгҖҒжұҪиҪҰзӯүгҖӮ

ж— й”ЎеӨҸжҷ®з”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё ж·ұеңіеёӮеҫ®е®№з”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё ж·ұеңіеёӮз‘һйҡҶжәҗз”өеӯҗжңүйҷҗе…¬еҸё дёҠжө·иөӣж»Ёзү№з§Қз”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё иүҫе°”еә·з”өеӯҗе…ғеҷЁд»¶пјҲйҹ¶е…іпјүжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҷҜж—әз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдё–иҝҗз”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё й№ҸйјҺжҺ§иӮЎ(ж·ұеңі)иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжӯЈж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҸе’Ңз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝжәҗжқ°еҚҠеҜјдҪ“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һй•ҝе…үеҚҺиҠҜе…үз”өжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—д»•дҪіе…үеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүе…үиҝ…科жҠҖиӮЎд»ҪжңүйҷҗиҙЈд»»е…¬еҸё 泰科з”өеӯҗжңүйҷҗе…¬еҸё е®үиҙ№иҜәдёңдәҡз”өеӯҗ科жҠҖ(ж·ұеңі)жңүйҷҗе…¬еҸё иҺ«д»•иҝһжҺҘеҷЁ(жҲҗйғҪ)жңүйҷҗе…¬еҸё з«Ӣи®ҜзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж— й”ЎеӨҸжҷ®з”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё ж·ұеңіеёӮеҫ®е®№з”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё ж·ұеңіеёӮз‘һйҡҶжәҗз”өеӯҗжңүйҷҗе…¬еҸё дёҠжө·иөӣж»Ёзү№з§Қз”өеӯҗе…ғеҷЁд»¶жңүйҷҗе…¬еҸё иүҫе°”еә·з”өеӯҗе…ғеҷЁд»¶пјҲйҹ¶е…іпјүжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҷҜж—әз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдё–иҝҗз”өи·Ҝ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё й№ҸйјҺжҺ§иӮЎ(ж·ұеңі)иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжӯЈж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеҚҸе’Ңз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝжәҗжқ°еҚҠеҜјдҪ“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һй•ҝе…үеҚҺиҠҜе…үз”өжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—д»•дҪіе…үеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҰжұүе…үиҝ…科жҠҖиӮЎд»ҪжңүйҷҗиҙЈд»»е…¬еҸё 泰科з”өеӯҗжңүйҷҗе…¬еҸё е®үиҙ№иҜәдёңдәҡз”өеӯҗ科жҠҖ(ж·ұеңі)жңүйҷҗе…¬еҸё иҺ«д»•иҝһжҺҘеҷЁ(жҲҗйғҪ)жңүйҷҗе…¬еҸё з«Ӣи®ҜзІҫеҜҶе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжӯҰжұүе…үиҝ…科жҠҖиӮЎд»ҪжңүйҷҗиҙЈд»»е…¬еҸё

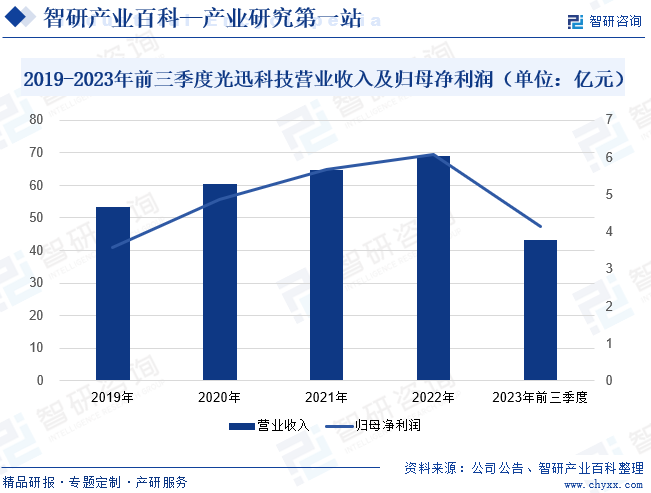

жӯҰжұүе…үиҝ…科жҠҖиӮЎд»ҪжңүйҷҗиҙЈд»»е…¬еҸёжҳҜдёӯеӣҪе”ҜдёҖдёҖ家жңүиғҪеҠӣеҜ№е…үз”өеӯҗеҷЁд»¶иҝӣиЎҢзі»з»ҹжҖ§гҖҒжҲҳз•ҘжҖ§з ”究ејҖеҸ‘зҡ„й«ҳ科жҠҖдјҒдёҡгҖӮдё»иҗҘдёҡеҠЎдёәе…үз”өеӯҗеҷЁд»¶гҖҒжЁЎеқ—е’Ңеӯҗзі»з»ҹдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢдә§е“Ғдё»иҰҒеә”з”ЁдәҺз”өдҝЎе…үйҖҡдҝЎзҪ‘з»ңе’Ңж•°жҚ®дёӯеҝғзҪ‘з»ңпјҢеҸҜеҲҶдёәдј иҫ“зұ»дә§е“ҒгҖҒжҺҘе…Ҙзұ»дә§е“Ғе’Ңж•°жҚ®дёӯеҝғзұ»дә§е“ҒгҖӮе…¶дёӯпјҢдј иҫ“зұ»дә§е“ҒеҸҜд»ҘжҸҗдҫӣе…үдј йҖҒзҪ‘з«ҜеҲ°з«Ҝзҡ„ж•ҙдҪ“и§ЈеҶіж–№жЎҲпјҢеҢ…жӢ¬дј иҫ“е…ү收еҸ‘жЁЎеқ—гҖҒе…үзәӨж”ҫеӨ§еҷЁгҖҒе…үж— жәҗеҷЁд»¶гҖҒжҷәиғҪе…үеҷЁд»¶зӯүгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёе®һзҺ°дә§е“Ғе…ЁйқўиҰҶзӣ–пјҢжӢҘжңүд»ҺиҠҜзүҮгҖҒеҷЁд»¶гҖҒжЁЎеқ—еҲ°еӯҗзі»з»ҹзҡ„еһӮзӣҙйӣҶжҲҗиғҪеҠӣпјҢдёәе…¬еҸёдёҡз»©еўһй•ҝеҒҡеҮәйҮҚиҰҒиҙЎзҢ®гҖӮж•°жҚ®жҳҫзӨәпјҢ2019-2022е№ҙпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҸҠеҪ’жҜҚеҮҖеҲ©ж¶ҰеқҮеӨ„дәҺдёҠеҚҮи¶ӢеҠҝгҖӮдҪҶ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ18.06%пјҢиҫҫ43.27дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ15.8%пјҢиҫҫ4.14дәҝе…ғгҖӮ

пјҲ2пјүзҸ жө·е…үеә“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

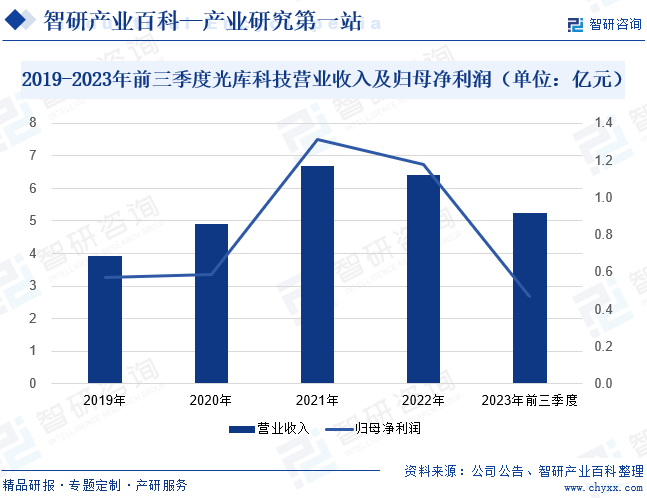

зҸ жө·е…үеә“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдё“дёҡд»ҺдәӢе…үзәӨеҷЁд»¶гҖҒй“Ңй…ёй”Ӯи°ғеҲ¶еҷЁд»¶еҸҠе…үеӯҗйӣҶжҲҗеҷЁд»¶зҡ„и®ҫи®ЎгҖҒз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®еҸҠжңҚеҠЎзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¬еҸёдё»иҰҒдә§е“Ғдёәе…үзәӨжҝҖе…үеҷЁд»¶е’Ңе…үйҖҡи®ҜеҷЁд»¶пјҢе…¶дёӯпјҢе…үзәӨжҝҖе…үеҷЁд»¶дё»иҰҒдә§е“ҒеҢ…жӢ¬йҡ”зҰ»еҷЁгҖҒеҗҲжқҹеҷЁгҖҒе…үзәӨе…үж …гҖҒжҝҖе…үиҫ“еҮәеӨҙзӯүпјҢдё»иҰҒеә”з”ЁдәҺе…үзәӨжҝҖе…үеҷЁгҖҒжҝҖе…үйӣ·иҫҫгҖҒиҮӘеҠЁй©ҫ驶зӯүйўҶеҹҹгҖӮе…үйҖҡи®ҜеҷЁд»¶дё»иҰҒдә§е“ҒеҢ…жӢ¬йҡ”зҰ»еҷЁгҖҒжіўеҲҶеӨҚз”ЁеҷЁгҖҒеҒҸжҢҜеҲҶжқҹ/еҗҲжқҹеҷЁгҖҒе…үзәӨе…үж …гҖҒй•ҖйҮ‘е…үзәӨгҖҒе…үзәӨйҖҸй•ңгҖҒеҚ•иҠҜе’ҢеӨҡиҠҜе…үзәӨеҜҶе°ҒиҠӮзӯүпјҢдё»иҰҒеә”з”ЁдәҺе…үзҪ‘з»ңи°ғеҲ¶гҖҒзҪ‘з»ңзӣ‘жҺ§дёҺз®ЎзҗҶгҖҒйӘЁе№ІзҪ‘з»ңзҡ„е№Ізәҝдј иҫ“зӯүйўҶеҹҹгҖӮд»ҺдјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙе…¬еҸёеҸ—е®Ҹи§Ӯз»ҸжөҺжіўеҠЁеҪұе“ҚпјҢеёӮеңәйңҖжұӮжңүжүҖдёӢйҷҚпјҢеҠ д№ӢеӣҪеҶ…еёӮеңәз«һдәүжҝҖзғҲпјҢе…үзәӨжҝҖе…үеҷЁд»¶д»·ж јеҗҢжҜ”дёӢйҷҚпјҢеҜјиҮҙе…¬еҸёдёҡз»©еҸ—жҚҹгҖӮеүҚдёүеӯЈеәҰе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ5.24дәҝе…ғпјҢеҗҢжҜ”еҗҢжңҹдёҠж¶Ё6.11%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰиҫҫеҲ°0.47дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ48.11%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

е…үз”өеӯҗеҷЁд»¶жҳҜе…үз”өеӯҗжҠҖжңҜзҡ„е…ій”®е’Ңж ёеҝғйғЁд»¶пјҢжҳҜзҺ°д»Је…үз”өжҠҖжңҜдёҺеҫ®з”өеӯҗжҠҖжңҜзҡ„еүҚжІҝз ”з©¶йўҶеҹҹпјҢжҳҜдҝЎжҒҜжҠҖжңҜзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢ5GзӯүйҖҡдҝЎжҠҖжңҜжӯЈеңЁйҖҗжёҗе…ҙиө·пјҢжҲ‘еӣҪеҜ№дәҺйҖҡдҝЎйўҶеҹҹзҡ„йңҖжұӮд№ҹжҳҜйҖҗжёҗеўһеӨҡпјҢеңЁе…үйҖҡдҝЎгҖҒе…үжҳҫзӨәзӯүеә”з”ЁйўҶеҹҹйңҖжұӮдёҚж–ӯжү©еӨ§зҡ„еҲәжҝҖдёӢпјҢдёӯеӣҪе…үз”өеӯҗеҷЁд»¶еҲ¶йҖ иЎҢдёҡе®һзҺ°дәҶиҫғеҝ«еҸ‘еұ•пјҢдә§е“Ғдә§йҮҸжңүжүҖзӘҒз ҙгҖӮж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪе…үз”өеӯҗеҷЁд»¶дә§йҮҸиҫҫеҲ°14380.5дәҝеҸӘпјҢдёҺ2022е№ҙзӣёжҜ”дёҠж¶Ё12.50%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢдёәжҺЁеҠЁе…үз”өеӯҗеҷЁд»¶еҸ‘еұ•пјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–е’ҢжҺӘж–ҪгҖӮеҰӮ2023е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүе…ӯйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢиҜҘж”ҝзӯ–жҸҗеҮәиҰҒеҸ‘еұ•йқўеҗ‘ж–°иғҪжәҗзҡ„е…ій”®дҝЎжҒҜжҠҖжңҜдә§е“ҒгҖӮз ”з©¶е°ҸеһӢеҢ–гҖҒй«ҳжҖ§иғҪгҖҒй«ҳж•ҲзҺҮгҖҒй«ҳеҸҜйқ зҡ„еҠҹзҺҮеҚҠеҜјдҪ“гҖҒдј ж„ҹзұ»еҷЁд»¶гҖҒе…үз”өеӯҗеҷЁд»¶зӯүеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶еҸҠдё“з”Ёи®ҫеӨҮгҖҒе…Ҳиҝӣе·ҘиүәпјҢж”ҜжҢҒзү№й«ҳеҺӢзӯүж–°иғҪжәҗдҫӣз»ҷж¶ҲзәідҪ“зі»е»әи®ҫгҖӮеңЁж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢе…үз”өеӯҗеҷЁд»¶з ”еҸ‘иҝӣзЁӢдёҚж–ӯеҠ еҝ«пјҢиЎҢдёҡжҠҖжңҜж°ҙе№іжңүжңӣиҝӣдёҖжӯҘзӘҒз ҙгҖӮ

пјҲ2пјүйҖҡдҝЎжҠҖжңҜдёҚж–ӯеҚҮзә§

еҸ—еҫ®з”өеӯҗгҖҒе…үз”өеӯҗгҖҒи®Ўз®—жңәзӯүзӣёе…іжҠҖжңҜй©ұеҠЁзҡ„еҪұе“ҚпјҢйҖҡдҝЎиЎҢдёҡзҡ„жҠҖжңҜеҸҳеҢ–еҫҲеҝ«пјҢзӣ®еүҚж— и®әжҳҜж— зәҝиҝҳжҳҜжңүзәҝйҖҡдҝЎжҠҖжңҜпјҢйғҪеңЁеҗ‘дёӢдёҖд»ЈйҖҡдҝЎзҪ‘з»ңжј”иҝӣгҖӮйҖҡдҝЎжҠҖжңҜзҡ„еҚҮзә§й©ұеҠЁдәҶжңҖеҹәзЎҖзҡ„дј иҫ“зҪ‘з»ңжӣҙж–°дёҺеҚҮзә§пјҢд№ҹеҜ№е…үдј иҫ“и®ҫеӨҮзҡ„еҠҹиғҪжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮе…үз”өеӯҗеҷЁд»¶жҳҜжһ„е»әе…үйҖҡдҝЎзі»з»ҹдёҺзҪ‘з»ңзҡ„еҹәзЎҖпјҢй«ҳйҖҹе…үдј иҫ“и®ҫеӨҮгҖҒй•ҝи·қзҰ»е…үдј иҫ“и®ҫеӨҮе’ҢжңҖеҸ—еёӮеңәе…іжіЁзҡ„жҷәиғҪе…үзҪ‘з»ңзҡ„еҸ‘еұ•гҖҒеҚҮзә§д»ҘеҸҠжҺЁе№ҝеә”з”ЁпјҢйғҪеҸ–еҶідәҺе…үз”өеӯҗеҷЁд»¶жҠҖжңҜиҝӣжӯҘе’Ңдә§е“Ғжӣҙж–°жҚўд»Јзҡ„ж”ҜжҢҒгҖӮеӣ жӯӨпјҢйҖҡдҝЎжҠҖжңҜзҡ„жӣҙж–°дёҺеҚҮзә§дҝғдҪҝе…үз”өеӯҗеҷЁд»¶дёҚж–ӯеҸ‘еұ•иҝӣжӯҘгҖӮ

пјҲ3пјүдёӢжёёеёӮеңәйңҖжұӮдёҚж–ӯжү©еӨ§

е…үз”өеӯҗеҷЁд»¶еҮӯеҖҹдј иҫ“гҖҒеӯҳеӮЁгҖҒеӨ„зҗҶеҸҠиҪ¬жҚўдҝЎжҒҜзӯүеҠҹиғҪпјҢеңЁз”өеӯҗеҸҠе…үзәӨйҖҡдҝЎзҪ‘з»ңгҖҒжұҪиҪҰз”өеӯҗгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжҷәиғҪ家еұ…гҖҒзү©иҒ”зҪ‘зӯүйўҶеҹҹдёӯеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮйҖҡдҝЎдә§дёҡе·Із»Ҹиҝӣе…Ҙж–°зҡ„еӨ§иһҚеҗҲгҖҒеӨ§еҸҳйқ©е’ҢеӨ§иҪ¬еһӢзҡ„еҸ‘еұ•ж—¶жңҹпјҢд»ҘдёӢдёҖд»ЈйҖҡдҝЎзҪ‘з»ңгҖҒдә‘и®Ўз®—гҖҒзү©иҒ”зҪ‘гҖҒжҷәиғҪз”өзҪ‘зӯүдёәд»ЈиЎЁзҡ„ж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜпјҢдҪңдёәеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢжӯЈжҲҗдёәдёӢдёҖиҪ®з»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒжҺЁеҠЁеҠӣйҮҸгҖӮж–°е…ҙдә§дёҡеҸҠе…¶еә”з”ЁйўҶеҹҹзҡ„дёҚж–ӯеҸ‘еұ•е°ҶзӣҙжҺҘеўһеҠ е…үз”өеӯҗеҷЁд»¶зҡ„йңҖжұӮпјҢжҺЁеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺжіўеҠЁ

е…үз”өеӯҗеҷЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•дёҺдёӢжёёеә”з”ЁйўҶеҹҹзҡ„еҸ‘еұ•еҜҶеҲҮзӣёе…іпјҢиҖҢдёӢжёёеә”з”ЁйўҶеҹҹеҸ—еҲ°е®Ҹи§Ӯи°ғжҺ§ж”ҝзӯ–гҖҒз»ҸжөҺиҝҗиЎҢе‘Ёжңҹзҡ„з»јеҗҲеҪұе“ҚгҖӮеҰӮжһңеӣҪ家е®Ҹи§Ӯз»ҸжөҺзҺҜеўғеҸ‘з”ҹйҮҚеӨ§еҸҳеҢ–гҖҒз»ҸжөҺеўһй•ҝйҖҹеәҰиҝӣдёҖжӯҘж”ҫзј“жҲ–е®Ҹи§Ӯз»ҸжөҺеҮәзҺ°е‘ЁжңҹжҖ§жіўеҠЁпјҢиҖҢе…үз”өеӯҗеҷЁд»¶иЎҢдёҡдјҒдёҡжңӘеҸҠж—¶и°ғж•ҙз»ҸиҗҘзӯ–з•ҘпјҢе°ҶдјҡеҜ№дјҒдёҡжңӘжқҘзҡ„еҸ‘еұ•дә§з”ҹдёҖе®ҡзҡ„иҙҹйқўеҪұе“ҚгҖӮеҰӮдјҒдёҡдёҡеҠЎеўһй•ҝйҖҹеәҰж”ҫзј“пјҢз”ҡиҮіеҮәзҺ°ж”¶е…ҘдёҺеҲ©ж¶Ұзҡ„йҳ¶ж®өжҖ§дёӢйҷҚзӯүгҖӮ

пјҲ2пјүжҠҖжңҜжӣҙж–°жҚўд»ЈйЈҺйҷ©

е…үз”өеӯҗеҷЁд»¶жҳҜжһ„е»әе…үйҖҡдҝЎзі»з»ҹдёҺзҪ‘з»ңзҡ„еҹәзЎҖпјҢж— и®әжҳҜй«ҳйҖҹе…үдј иҫ“и®ҫеӨҮгҖҒй•ҝи·қзҰ»е…үдј иҫ“и®ҫеӨҮпјҢиҝҳжҳҜзӣ®еүҚжңҖеҸ—еёӮеңәе…іжіЁзҡ„жҷәиғҪе…үзҪ‘з»ңпјҢе®ғ们зҡ„еҸ‘еұ•йғҪеҸ–еҶідәҺе…үз”өеӯҗеҷЁд»¶жҠҖжңҜиҝӣжӯҘе’Ңдә§е“Ғжӣҙж–°жҚўд»Јзҡ„йҖҹеәҰгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖйҖҡдҝЎжҠҖжңҜзҡ„дёҚж–ӯеҚҮзә§пјҢз»ҷе…үз”өеӯҗеҷЁд»¶иЎҢдёҡеёҰжқҘжңәйҒҮзҡ„еҗҢж—¶д№ҹеёҰжқҘдәҶдёҖе®ҡзҡ„жҢ‘жҲҳгҖӮеҰӮжһңдјҒдёҡеңЁз§‘з ”ејҖеҸ‘дёҠжҠ•е…ҘдёҚи¶іпјҢжҠҖжңҜе’Ңдә§е“ҒеҚҮзә§и·ҹдёҚдёҠе…үйҖҡдҝЎжҠҖжңҜеҚҮзә§зҡ„жӯҘдјҗпјҢдјҒдёҡзҡ„з«һдәүеҠӣе°ҶдјҡдёӢйҷҚпјҢжҢҒз»ӯеҸ‘еұ•е°ҶеҸ—еҲ°дёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүеёӮеңәз«һдәүжҝҖзғҲ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеҶ…е…үз”өеӯҗеҷЁд»¶иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„з«һдәүиҖ…еңЁиҝӣе…ҘиҝҷдёӘеёӮеңәпјҢ并еҠ еӨ§дәҶиө„жң¬жҠ•е…ҘпјҢиЎҢдёҡеёӮеңәз«һдәүж„Ҳжј”ж„ҲзғҲгҖӮйҷӨжӯӨд№ӢеӨ–пјҢиЎҢдёҡеҶ…дјҒдёҡдёәдәүеӨәжңүйҷҗзҡ„еёӮеңәд»ҪйўқпјҢеҫҖеҫҖдјҡйҮҮеҸ–йҷҚдҪҺд»·ж јзҡ„ж–№ејҸпјҢиҝҷе°ұеҜјиҮҙиЎҢдёҡз«һдәүиҝӣдёҖжӯҘеҠ еү§гҖӮе…үз”өеӯҗеҷЁд»¶иЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲпјҢе°ҶдјҡеҜјиҮҙиЎҢдёҡеҶ…дјҒдёҡз»јеҗҲжҜӣеҲ©зҺҮдёӢйҷҚпјҢзӣҲеҲ©иғҪеҠӣеҮҸејұпјҢд»ҺиҖҢдёҚеҲ©дәҺдјҒдёҡз»ҸиҗҘзӣ®ж Үзҡ„е®һзҺ°гҖӮ

е…«гҖҒз«һдәүж јеұҖ

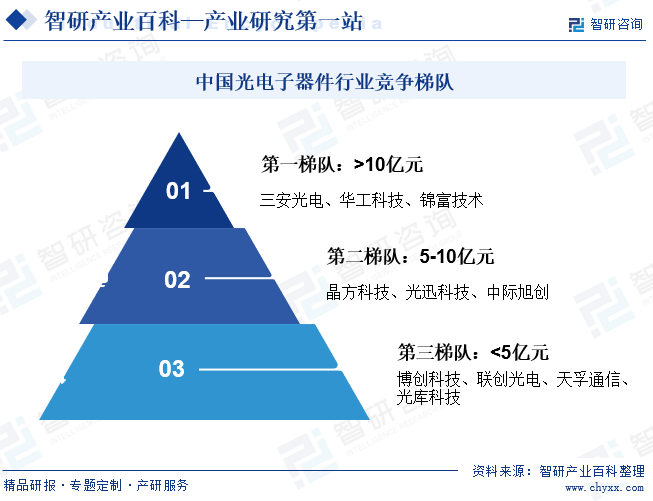

е…үз”өеӯҗеҷЁд»¶иЎҢдёҡеҸ‘еұ•ж•°еҚҒе№ҙпјҢе·Іеҹәжң¬еҪўжҲҗе…ЁзҗғеҢ–гҖҒејҖж”ҫз«һдәүзҡ„еёӮеңәж јеұҖгҖӮеёӮеңәд»ҪйўқйҖҗжӯҘеҗ‘жӢҘжңүжҠҖжңҜдјҳеҠҝгҖҒз®ЎзҗҶдјҳеҠҝгҖҒ规模дјҳеҠҝзҡ„е…ЁзҗғеҢ–е…үз”өеӯҗеҷЁд»¶еҺӮ家йӣҶиҒҡпјҢеӨҙйғЁеҺӮ家жҺҢжҸЎе…ій”®иҠҜзүҮгҖҒй«ҳзә§з®—жі•зӯүдёҖзі»еҲ—ж ёеҝғжҠҖжңҜпјҢеңЁй«ҳз«Ҝдә§е“ҒдёҠе…·жңүз«һдәүдјҳеҠҝгҖӮж №жҚ®дјҒдёҡжіЁеҶҢиө„жң¬еҲ’еҲҶпјҢ第дёҖжўҜйҳҹдё»иҰҒеҢ…жӢ¬дёүе®үе…үз”өгҖҒеҚҺе·Ҙ科жҠҖгҖҒй”ҰеҜҢжҠҖжңҜпјӣ第дәҢжўҜйҳҹдё»иҰҒеҢ…жӢ¬жҷ¶ж–№з§‘жҠҖгҖҒе…үиҝ…科жҠҖгҖҒдёӯйҷ…ж—ӯеҲӣпјӣ第дёүжўҜйҳҹдё»иҰҒеҢ…жӢ¬еҚҡеҲӣ科жҠҖгҖҒиҒ”еҲӣе…үз”өгҖҒеӨ©еӯҡйҖҡдҝЎгҖҒе…үеә“科жҠҖгҖӮ

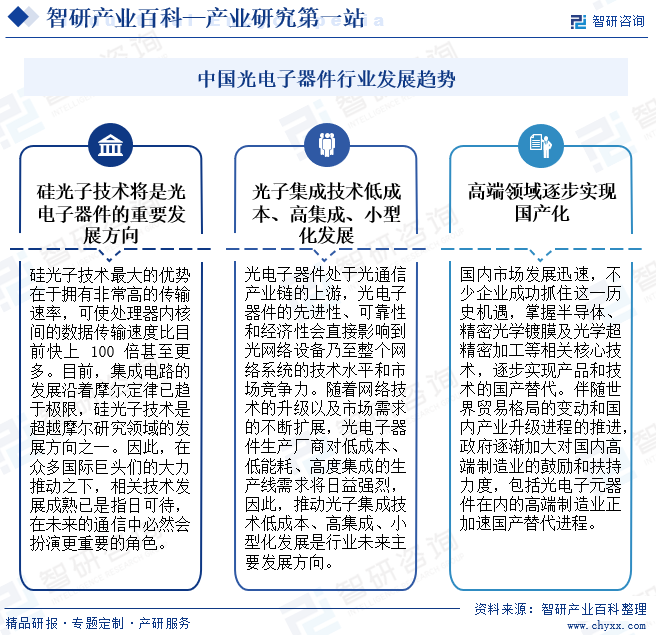

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жңӘжқҘпјҢе…үз”өеӯҗеҷЁд»¶дё»иҰҒжңүдёүдёӘеҸ‘еұ•ж–№еҗ‘пјҢйҰ–е…ҲпјҢз”ұдәҺйӣҶжҲҗз”өи·Ҝзҡ„еҸ‘еұ•жІҝзқҖж‘©е°”е®ҡеҫӢе·Іи¶ӢдәҺжһҒйҷҗпјҢзЎ…е…үеӯҗжҠҖжңҜжҳҜи¶…и¶Ҡж‘©е°”з ”з©¶йўҶеҹҹзҡ„еҸ‘еұ•ж–№еҗ‘д№ӢдёҖгҖӮеӣ жӯӨпјҢеңЁдј—еӨҡеӣҪйҷ…е·ЁеӨҙ们зҡ„еӨ§еҠӣжҺЁеҠЁд№ӢдёӢпјҢзӣёе…іжҠҖжңҜеҸ‘еұ•жҲҗзҶҹе·ІжҳҜжҢҮж—ҘеҸҜеҫ…пјҢеңЁжңӘжқҘзҡ„йҖҡдҝЎдёӯеҝ…然дјҡжү®жј”жӣҙйҮҚиҰҒзҡ„и§’иүІгҖӮе…¶ж¬ЎпјҢе…үз”өеӯҗеҷЁд»¶з”ҹдә§еҺӮе•ҶеҜ№дҪҺжҲҗжң¬гҖҒдҪҺиғҪиҖ—гҖҒй«ҳеәҰйӣҶжҲҗзҡ„з”ҹдә§зәҝйңҖжұӮе°Ҷж—ҘзӣҠејәзғҲпјҢе°ҶжҺЁеҠЁе…үеӯҗйӣҶжҲҗжҠҖжңҜдҪҺжҲҗжң¬гҖҒй«ҳйӣҶжҲҗгҖҒе°ҸеһӢеҢ–еҸ‘еұ•гҖӮжӯӨеӨ–пјҢдјҙйҡҸдё–з•Ңиҙёжҳ“ж јеұҖзҡ„еҸҳеҠЁе’ҢеӣҪеҶ…дә§дёҡеҚҮзә§иҝӣзЁӢзҡ„жҺЁиҝӣпјҢж”ҝеәңйҖҗжёҗеҠ еӨ§еҜ№еӣҪеҶ…й«ҳз«ҜеҲ¶йҖ дёҡзҡ„йј“еҠұе’Ңжү¶жҢҒеҠӣеәҰпјҢеҢ…жӢ¬е…үз”өеӯҗе…ғеҷЁд»¶еңЁеҶ…зҡ„й«ҳз«ҜеҲ¶йҖ дёҡжӯЈеҠ йҖҹеӣҪдә§жӣҝд»ЈиҝӣзЁӢгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ