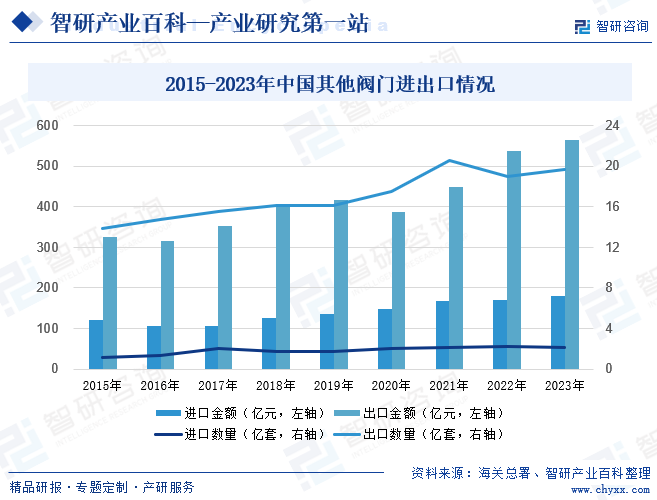

ж‘ҳиҰҒпјҡйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„зЁіе®ҡеўһй•ҝе’ҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„дёҚж–ӯжҺЁиҝӣпјҢдёӯеӣҪйҳҖй—ЁеҲ¶йҖ жҠҖжңҜеңЁдёҚж–ӯжҸҗй«ҳпјҢеҗҢж—¶пјҢеӣҪеҶ…йҳҖй—ЁдјҒдёҡд№ҹеңЁйҖҗжӯҘжҺЁиҝӣдә§е“Ғзҡ„й«ҳз«ҜеҢ–пјҢйҖҗжӯҘе®һзҺ°з”ҹдә§еһӢеҲ¶йҖ еҗ‘жңҚеҠЎеһӢеҲ¶йҖ иҪ¬еҸҳгҖӮиҷҪ然дёӯеӣҪйҳҖй—ЁиЎҢдёҡеңЁиҝҮеҺ»дё»иҰҒиҒҡз„ҰдәҺдёӯдҪҺз«ҜеёӮеңәпјҢеҜ№иҝӣеҸЈйҳҖй—ЁжңүжүҖдҫқиө–пјҢдҪҶиҝ‘е№ҙжқҘпјҢеӣҪеҶ…иЎҢдёҡйҫҷеӨҙдјҒдёҡйҖҡиҝҮз ”еҸ‘гҖҒеҗҲдҪңеҸҠж•ҙеҗҲдјҳиҙЁиө„жәҗзҡ„жЁЎејҸпјҢйҖҗжӯҘе®һзҺ°дә§е“Ғй«ҳз«ҜеҢ–зӣ®ж ҮпјҢеӣҪдә§еҢ–зҺҮжңүжүҖжҸҗеҚҮпјҢиҝӣиҖҢеёҰеҠЁеӣҪеҶ…еҮәеҸЈж•°йҮҸе’ҢйҮ‘йўқзҡ„еӨ§е№…жҸҗеҚҮгҖӮ2023е№ҙдёӯеӣҪе…¶д»–йҳҖй—ЁеҮәеҸЈж•°йҮҸдёә20дәҝеҘ—пјҢеҗҢжҜ”еўһй•ҝ3.79%пјӣеҮәеҸЈйҮ‘йўқдёә565дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.04%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йҳҖй—ЁжҳҜжөҒдҪ“иҫ“йҖҒзі»з»ҹдёӯзҡ„жҺ§еҲ¶йғЁд»¶пјҢе…·жңүжҲӘжӯўгҖҒи°ғиҠӮгҖҒеҜјжөҒгҖҒйҳІжӯўйҖҶжөҒгҖҒзЁіеҺӢгҖҒеҲҶжөҒжҲ–жәўжөҒжі„еҺӢзӯүеҠҹиғҪгҖӮйҳҖй—ЁжҢүз”ЁйҖ”еҲҶзұ»еҸҜд»ҘеҲҶжҲҗжҲӘж–ӯйҳҖгҖҒи°ғиҠӮйҳҖгҖҒжӯўеӣһйҳҖгҖҒеҲҶжөҒйҳҖе’Ңе®үе…ЁйҳҖпјӣжҢүеҺӢеҠӣеҲҶзұ»еҸҜд»ҘеҲҶжҲҗдҪҺеҺӢйҳҖй—ЁгҖҒдёӯеҺӢйҳҖй—ЁгҖҒй«ҳеҺӢйҳҖй—Ёе’Ңи¶…й«ҳеҺӢйҳҖй—ЁпјӣжҢүд»ӢиҙЁзҡ„е·ҘдҪңжё©еәҰеҲҶзұ»еҸҜд»ҘеҲҶжҲҗеёёжё©йҳҖй—ЁгҖҒдёӯжё©йҳҖй—ЁгҖҒй«ҳжё©йҳҖй—ЁгҖҒдҪҺжё©йҳҖй—Ёе’Ңи¶…дҪҺжё©йҳҖй—ЁпјӣжҢүж“ҚдҪңж–№ејҸеҲҶзұ»еҸҜд»ҘеҲҶжҲҗжүӢеҠЁгҖҒж°”еҠЁгҖҒж¶ІеҠЁгҖҒз”өеҠЁзӯүйҳҖй—ЁпјӣжҢүйҖҡз”ЁеҲҶзұ»жі•еҲҶзұ»еҸҜд»ҘеҲҶжҲҗй—ёйҳҖгҖҒжҲӘжӯўйҳҖгҖҒиҠӮжөҒйҳҖгҖҒзҗғйҳҖгҖҒиқ¶йҳҖгҖҒйҡ”иҶңйҳҖгҖҒж—ӢеЎһйҳҖгҖҒжӯўеӣһйҳҖгҖҒе®үе…ЁйҳҖгҖҒиҮӘеҠӣејҸи°ғеҺӢйҳҖгҖҒз–Ҹж°ҙйҳҖзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

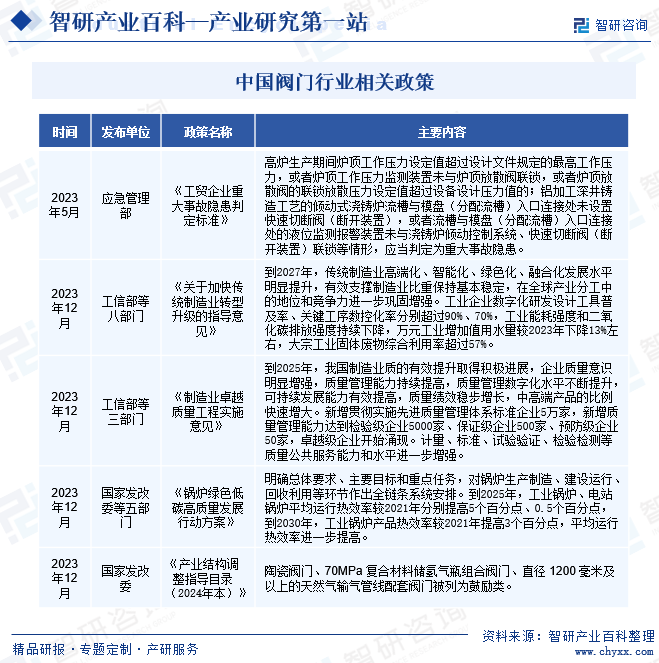

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

йҳҖй—ЁиЎҢдёҡдё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘改委гҖҒе·ҘдҝЎйғЁгҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家иғҪжәҗеұҖгҖҒеӣҪ家дәӨйҖҡйғЁгҖҒеӣҪе®¶ж ёе®үе…ЁеұҖзӯүпјӣйҳҖй—ЁиЎҢдёҡиҮӘеҫӢеҚҸдјҡеҢ…жӢ¬дёӯеӣҪжңәжў°е·ҘдёҡиҒ”еҗҲдјҡгҖҒдёӯеӣҪйҖҡз”Ёжңәжў°е·ҘдёҡеҚҸдјҡйҳҖй—ЁеҲҶдјҡгҖҒйҳҖй—Ёж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡиҙҹиҙЈеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’е’ҢиЎҢдёҡз®ЎзҗҶи§„з« еҲ¶еәҰпјӣе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁиҙҹиҙЈе®Ўжү№е’ҢеҲ¶е®ҡиЎҢдёҡж ҮеҮҶдҪ“зі»пјӣеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖй’ҲеҜ№йғЁеҲҶеҺӢеҠӣз®ЎйҒ“зү№з§Қи®ҫеӨҮз”ҹдә§и®ҫе®ҡи®ёеҸҜж–№ејҸе’Ңи®ёеҸҜзЁӢеәҸпјӣеӣҪ家иғҪжәҗеұҖгҖҒеӣҪ家дәӨйҖҡйғЁе’ҢеӣҪе®¶ж ёе®үе…ЁеұҖж №жҚ®е·ҘдёҡйҳҖй—Ёдә§дёҡдёӢжёёиЎҢдёҡзҡ„е…·дҪ“еә”з”ЁйўҶеҹҹеҲҶеҲ«еҲ¶е®ҡзӣёеә”зҡ„и§„з« еҲ¶еәҰгҖӮ

дёӯеӣҪжңәжў°е·ҘдёҡиҒ”еҗҲдјҡдё»иҰҒд»ҺдәӢи°ғжҹҘз ”з©¶жңәжў°иЎҢдёҡз»ҸжөҺиҝҗиЎҢгҖҒдјҒдёҡеҸ‘еұ•зӯүж–№йқўзҡ„жғ…еҶөпјҢдёәж”ҝеәңйғЁй—ЁеҲ¶е®ҡиЎҢдёҡжҠҖжңҜз»ҸжөҺж”ҝзӯ–гҖҒиҙёжҳ“ж”ҝзӯ–е’ҢиЎҢдёҡз»“жһ„и°ғж•ҙзӯүжҸҗдҫӣе»әи®®е’Ңе’ЁиҜўжңҚеҠЎпјӣдёӯеӣҪйҖҡз”Ёжңәжў°е·ҘдёҡеҚҸдјҡйҳҖй—ЁеҲҶдјҡжҳҜдёӯеӣҪйҖҡз”Ёжңәжў°е·ҘдёҡеҚҸдјҡзҡ„еҲҶж”Ҝжңәжһ„пјҢжҳҜи·Ёең°еҢәзҡ„е…ЁеӣҪжҖ§йҳҖй—ЁиЎҢдёҡеҚҸдјҡпјҢйҖҡиҝҮжҸҗдҫӣжҠҖжңҜеҸҠе’ЁиҜўжңҚеҠЎгҖҒдёҫеҠһеӨ§еһӢеӣҪйҷ…еұ•и§ҲдјҡгҖҒеӣҪйҷ…дјҡи®®гҖҒеӣҪйҷ…дәӨжөҒпјҢдҝғиҝӣеӣҪеҶ…еӨ–еҗҲдҪңпјҢ并иө·еҲ°ж”ҝеәңдёҺдјҒдёҡзҡ„жЎҘжўҒдҪңз”ЁпјӣйҳҖй—Ёж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡдё»иҰҒиҙҹиҙЈеҲ¶е®ҡйҳҖй—ЁиЎҢдёҡеӣҪ家е’ҢиЎҢдёҡж ҮеҮҶдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’пјҢе®ЎжҹҘйҳҖй—ЁиЎҢдёҡзҡ„еӣҪ家ж ҮеҮҶе’ҢиЎҢдёҡж ҮеҮҶпјҢеҜ№ж ҮеҮҶеҶ…е®№иҙҹиҙЈпјҢиҙҹиҙЈеҪ’еҸЈж ҮеҮҶзҡ„е®ЈиҙҜе’Ңи§ЈйҮҠпјҢиҙҹиҙЈйҳҖй—ЁиЎҢдёҡзҡ„ж ҮеҮҶеҢ–жҠҖжңҜз ”з©¶гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

дёӯеӣҪйҳҖй—ЁиЎҢдёҡдҪңдёәжңәжў°еҲ¶йҖ дёҡдёӯзҡ„дёҖдёӘйҮҚиҰҒйўҶеҹҹпјҢиҝ‘е№ҙжқҘеҫ—еҲ°дәҶеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢеҸ–еҫ—дәҶжҳҫи‘—зҡ„иҝӣжӯҘгҖӮзү№еҲ«жҳҜеңЁжҠҖжңҜеҲӣж–°гҖҒдә§е“ҒиҙЁйҮҸе’ҢеёӮеңәз«һдәүж–№йқўпјҢдёӯеӣҪйҳҖй—ЁиЎҢдёҡе‘ҲзҺ°еҮәдәҶиҫғй«ҳзҡ„ж°ҙе№ігҖӮ2023е№ҙ5жңҲпјҢеә”жҖҘз®ЎзҗҶйғЁеҚ°еҸ‘гҖҠе·ҘиҙёдјҒдёҡйҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡж ҮеҮҶгҖӢпјҢй’ҲеҜ№еҶ¶йҮ‘гҖҒжңүиүІзӯүдјҒдёҡзҡ„йҳҖй—Ёе·ҘдҪңжғ…еҶөи®ҫе®ҡдәҶжҳҺзЎ®зҡ„йҮҚеӨ§дәӢж•…йҡҗжӮЈеҲӨе®ҡеҮҶеҲҷгҖӮиҝҷдёҚд»…жҸҗй«ҳдәҶиЎҢдёҡзҡ„е®үе…Ёж ҮеҮҶпјҢд№ҹдёәйҳҖй—ЁдјҒдёҡзҡ„规иҢғиҝҗиҗҘе’ҢеёӮеңәжӢ“еұ•жҸҗдҫӣдәҶжҳҺзЎ®жҢҮеј•гҖӮиҝҷдәӣеҸҳйқ©е…ұеҗҢдҝғиҝӣдәҶдёӯеӣҪйҳҖй—ЁиЎҢдёҡзҡ„еҒҘеә·гҖҒжңүеәҸе’Ңеҝ«йҖҹеҸ‘еұ•гҖӮ

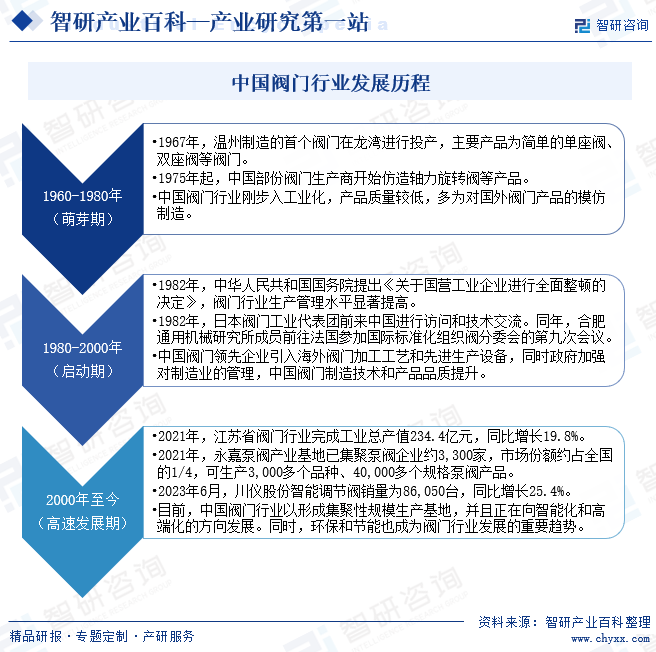

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪйҳҖй—ЁиЎҢдёҡеҸ‘еұ•з»ҸеҺҶдәҶдёүдёӘйҳ¶ж®өгҖӮиҗҢиҠҪжңҹпјҲ1960-1980е№ҙпјүпјҢдёӯеӣҪйҳҖй—ЁеҲ¶йҖ и®ҫеӨҮзӣёеҜ№иҗҪеҗҺпјҢйҳҖй—Ёдә§е“ҒиҙЁйҮҸиҫғдҪҺпјӣеҗҜеҠЁжңҹпјҲ1980-2000е№ҙпјүпјҢдёӯеӣҪйҳҖй—ЁиЎҢдёҡеңЁж”ҝзӯ–规иҢғе’ҢжҠҖжңҜеј•иҝӣзҡ„жҺЁеҠЁдёӢйҖҗжёҗдёҺжө·еӨ–йҳҖй—ЁиЎҢдёҡзј©зҹӯе·®и·қпјӣй«ҳйҖҹеҸ‘еұ•жңҹпјҲ2000-2023е№ҙпјүпјҢдёӯеӣҪйҳҖй—ЁиЎҢдёҡеҸ‘еұ•иҝ…йҖҹ并已еҪўжҲҗ规模еҢ–дә§дёҡеҹәең°пјҢеҗҢж—¶жӯЈеҗ‘жҷәиғҪеҢ–е’Ңй«ҳз«ҜеҢ–еҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йҳҖй—ЁиЎҢдёҡдҪңдёәдёҖдёӘжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢе…¶дә§е“Ғзҡ„и®ҫи®ЎгҖҒеҲ¶йҖ гҖҒжЈҖжөӢзӯүзҺҜиҠӮйғҪйңҖиҰҒй«ҳеәҰзҡ„жҠҖжңҜж”ҜжҢҒгҖӮеҜ№дәҺж–°иҝӣе…Ҙзҡ„дјҒдёҡжқҘиҜҙпјҢйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„дәәеҠӣгҖҒзү©еҠӣе’ҢиҙўеҠӣиҝӣиЎҢжҠҖжңҜз ”еҸ‘пјҢд»Ҙж»Ўи¶іеёӮеңәзҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢйҳҖй—ЁиЎҢдёҡд№ҹеңЁдёҚж–ӯеҲӣж–°пјҢеҰӮжҷәиғҪйҳҖй—ЁгҖҒй«ҳжё©й«ҳеҺӢйҳҖй—Ёзӯүй«ҳз«Ҝдә§е“Ғзҡ„еҮәзҺ°пјҢдҪҝеҫ—жҠҖжңҜеЈҒеһ’ж—ҘзӣҠеҮёжҳҫгҖӮеӣ жӯӨпјҢжҠҖжңҜжҲҗдёәж–°иҝӣе…ҘиҖ…йҡҫд»ҘйҖҫи¶Ҡзҡ„йҡңзўҚгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

еңЁйҳҖй—ЁиЎҢдёҡдёӯпјҢе“ҒзүҢзҡ„еҪұе“ҚеҠӣеҚҒеҲҶжҳҫи‘—гҖӮзҹҘеҗҚе“ҒзүҢеҫҖеҫҖжӢҘжңүжӣҙй«ҳзҡ„еёӮеңәд»Ҫйўқе’Ңе®ўжҲ·еҝ иҜҡеәҰпјҢиҝҷдҪҝеҫ—ж–°иҝӣе…ҘиҖ…еңЁеёӮеңәз«һдәүдёӯеӨ„дәҺдёҚеҲ©ең°дҪҚгҖӮдёәдәҶжү“з ҙиҝҷдёҖеЈҒеһ’пјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„жәҗиҝӣиЎҢе“ҒзүҢе»әи®ҫе’ҢеёӮеңәжҺЁе№ҝпјҢиҝҷжҳҜдёҖдёӘй•ҝжңҹдё”еӨҚжқӮзҡ„иҝҮзЁӢгҖӮеҗҢж—¶пјҢе·Із»ҸеҪўжҲҗзҡ„е“ҒзүҢж јеұҖд№ҹеҫҲйҡҫиў«жү“з ҙпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒд»ҳеҮәе·ЁеӨ§зҡ„еҠӘеҠӣжүҚиғҪиөўеҫ—еёӮеңәзҡ„и®ӨеҸҜгҖӮ

3гҖҒеёӮеңәеҮҶе…ҘеЈҒеһ’

ж”ҝеәңеҜ№йҳҖй—ЁиЎҢдёҡзҡ„еёӮеңәеҮҶе…ҘжңүзқҖдёҘж јзҡ„规е®ҡпјҢеҢ…жӢ¬дјҒдёҡиө„иҙЁгҖҒдә§е“ҒиҙЁйҮҸгҖҒзҺҜдҝқиҰҒжұӮзӯүеӨҡдёӘж–№йқўгҖӮж–°иҝӣе…ҘиҖ…йңҖиҰҒж»Ўи¶іиҝҷдәӣжқЎд»¶жүҚиғҪиҺ·еҫ—еёӮеңәеҮҶе…Ҙиө„ж јпјҢиҝҷжҳҜдёҖдёӘж—ўз№ҒзҗҗеҸҲиҖ—ж—¶зҡ„иҝҮзЁӢгҖӮжӯӨеӨ–пјҢдёҖдәӣең°ж–№ж”ҝеәңдёәдәҶдҝқжҠӨжң¬ең°дјҒдёҡпјҢиҝҳдјҡи®ҫзҪ®дёҖдәӣең°ж–№жҖ§зҡ„еёӮеңәеҮҶе…ҘеЈҒеһ’пјҢеҰӮйҷҗеҲ¶еӨ–ең°дјҒдёҡзҡ„иҝӣе…ҘгҖҒжҸҗй«ҳеҮҶе…Ҙж ҮеҮҶзӯүгҖӮиҝҷдәӣеЈҒеһ’еўһеҠ дәҶж–°иҝӣе…ҘиҖ…зҡ„жҲҗжң¬е’ҢйЈҺйҷ©пјҢйҷҗеҲ¶дәҶеёӮеңәзҡ„з«һдәүжҙ»еҠӣгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҳҖй—Ёдә§дёҡй“ҫдёҠжёёдё»иҰҒдёә铸件гҖҒ锻件гҖҒеҜҶе°Ғ件зӯүе·ҘдёҡеҺҹжқҗж–ҷз”ҹдә§иЎҢдёҡпјӣдёӯжёёдё»иҰҒдёәйҳҖй—Ёз”ҹдә§е•ҶпјӣйҳҖй—ЁдёӢжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬зҹіжІ№еӨ©з„¶ж°”гҖҒз”өеҠӣгҖҒеҢ–е·ҘгҖҒиҮӘжқҘж°ҙе’ҢжұЎж°ҙеӨ„зҗҶгҖҒйҖ зәёгҖҒеҶ¶йҮ‘гҖҒеҲ¶иҚҜгҖҒйЈҹе“ҒгҖҒйҮҮжҺҳгҖҒжңүиүІйҮ‘еұһгҖҒз”өеӯҗзӯүиЎҢдёҡпјҢйҳҖй—Ёдё»иҰҒеә”з”ЁдәҺиҝҷдәӣиЎҢдёҡе·ҘдёҡжөҒзЁӢдёӯзҡ„жөҒдҪ“жҺ§еҲ¶йўҶеҹҹгҖӮ

е№ҝдёңйёҝеӣҫ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҲұжҹҜиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸё д№”жІ»иҙ№жӯҮе°”йҮ‘еұһжҲҗеһӢ科жҠҖ(иӢҸе·һ)жңүйҷҗе…¬еҸё е№ҝе·һйҳҝйӣ·ж–ҜжҸҗжұҪиҪҰй…Қ件жңүйҷҗе…¬еҸё йҮ‘йӣ·з§‘жҠҖиӮЎд»Ҫе…¬еҸё иһҚеҸ‘ж ёз”өи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”Ўжҙҫе…Ӣж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҖҡиЈ•йҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹйҳҙжө·иҫҫж©ЎеЎ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪдёӯйјҺжҺ§иӮЎ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзҘһ马з”өеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°зҹіе·қеҜҶе°Ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ҝдёңйёҝеӣҫ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҲұжҹҜиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸё д№”жІ»иҙ№жӯҮе°”йҮ‘еұһжҲҗеһӢ科жҠҖ(иӢҸе·һ)жңүйҷҗе…¬еҸё е№ҝе·һйҳҝйӣ·ж–ҜжҸҗжұҪиҪҰй…Қ件жңүйҷҗе…¬еҸё йҮ‘йӣ·з§‘жҠҖиӮЎд»Ҫе…¬еҸё иһҚеҸ‘ж ёз”өи®ҫеӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”Ўжҙҫе…Ӣж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҖҡиЈ•йҮҚе·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹйҳҙжө·иҫҫж©ЎеЎ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪдёӯйјҺжҺ§иӮЎ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸзҘһ马з”өеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°зҹіе·қеҜҶе°Ғ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүиӢҸе·һзәҪеЁҒйҳҖй—ЁиӮЎд»Ҫжңүйҷҗе…¬еҸё

иӢҸе·һзәҪеЁҒйҳҖй—ЁиӮЎд»Ҫжңүйҷҗе…¬еҸёдёҚд»…еңЁеӣҪеҶ…еёӮеңәеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢеҗҢж—¶д№ҹд»Ҙе…¶еҚ“и¶Ҡзҡ„дә§е“ҒиҙЁйҮҸе’ҢеҲӣж–°зҡ„жҠҖжңҜи§ЈеҶіж–№жЎҲпјҢиөўеҫ—дәҶеӣҪйҷ…еёӮеңәзҡ„е№ҝжіӣи®ӨеҸҜгҖӮе…¬еҸёз§үжҢҒзқҖеҜ№иҙЁйҮҸзҡ„жһҒиҮҙиҝҪжұӮпјҢеҜ№жҠҖжңҜзҡ„жҢҒз»ӯеҲӣж–°пјҢд»ҘеҸҠеҜ№е®ўжҲ·йңҖжұӮзҡ„ж·ұе…ҘзҗҶи§ЈпјҢжҲҗеҠҹжү“йҖ еҮәдёҖзі»еҲ—е…·жңүй«ҳжҖ§иғҪгҖҒй«ҳеҸҜйқ жҖ§е’Ңй•ҝеҜҝе‘Ҫзҡ„е·ҘдёҡйҳҖй—Ёдә§е“ҒгҖӮ2023е№ҙеүҚдёүеӯЈеәҰзәҪеЁҒиӮЎд»ҪиҗҘдёҡ收е…Ҙдёә42дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ43.54%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ69.72%гҖӮиҝҷдёҖеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺе…¬еҸёдёҚж–ӯдјҳеҢ–дә§е“Ғз»“жһ„пјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸпјҢд»ҘеҸҠеңЁе…ЁзҗғиҢғеӣҙеҶ…зҡ„еёӮеңәжӢ“еұ•гҖӮеҗҢж—¶пјҢе…¬еҸёиҝҳеҠ ејәдәҶдёҺеӣҪеҶ…еӨ–еӨ§еһӢзҹіжІ№гҖҒеӨ©з„¶ж°”гҖҒеҢ–е·ҘзӯүдјҒдёҡзҡ„жҲҳз•ҘеҗҲдҪңпјҢиҝӣдёҖжӯҘжҸҗеҚҮдәҶеёӮеңәд»Ҫйўқе’Ңе“ҒзүҢеҪұе“ҚеҠӣгҖӮ

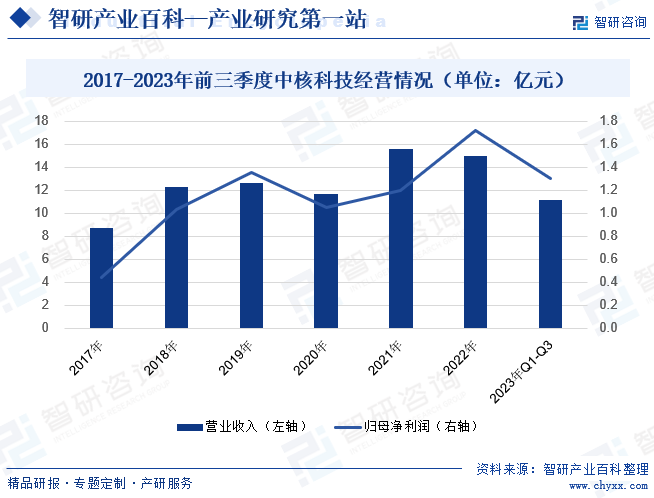

пјҲ2пјүдёӯж ёиӢҸйҳҖ科жҠҖе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯж ёиӢҸйҳҖ科жҠҖе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒдёҡеҠЎдёәе·Ҙдёҡз”ЁйҳҖй—Ёзҡ„з ”еҸ‘е’Ңз”ҹдә§гҖӮе…¬еҸёеңЁдҝқжҢҒе…¶ж ёеҝғдёҡеҠЎзЁіе®ҡеҸ‘еұ•зҡ„еҗҢж—¶пјҢд№ҹеңЁдёҚж–ӯеҜ»жұӮеҲӣж–°е’ҢзӘҒз ҙпјҢеҠ еӨ§дәҶеҜ№жҷәиғҪеҢ–гҖҒзҺҜдҝқеһӢйҳҖй—Ёдә§е“Ғзҡ„з ”еҸ‘еҠӣеәҰпјҢд»Ҙж»Ўи¶іеёӮеңәеҜ№й«ҳж•ҲгҖҒиҠӮиғҪгҖҒзҺҜдҝқдә§е“Ғзҡ„дёҚж–ӯеўһй•ҝйңҖжұӮгҖӮ2023е№ҙеүҚдёүеӯЈеәҰдёӯж ёз§‘жҠҖиҗҘдёҡ收е…Ҙдёә11дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ36.39%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ208.78%гҖӮе…¬еҸёйҖҡиҝҮдёҺеӣҪеҶ…еӨ–зҹҘеҗҚдјҒдёҡе’Ңз ”з©¶жңәжһ„зҡ„зҙ§еҜҶеҗҲдҪңпјҢдёҚж–ӯеј•иҝӣе’Ңеҗёж”¶е…Ҳиҝӣзҡ„жҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢиҝӣдёҖжӯҘжҸҗеҚҮдәҶдә§е“Ғзҡ„з«һдәүеҠӣе’ҢеёӮеңәеҚ жңүзҺҮгҖӮеҗҢж—¶пјҢе…¬еҸёеңЁжҲҗжң¬жҺ§еҲ¶гҖҒз®ЎзҗҶж•ҲзҺҮжҸҗеҚҮзӯүж–№йқўзҡ„з§ҜжһҒеҠӘеҠӣпјҢжңүж•ҲжҸҗеҚҮдәҶе…¬еҸёзӣҲеҲ©иғҪеҠӣгҖӮ

2017-2023е№ҙеүҚдёүеӯЈеәҰдёӯж ёз§‘жҠҖз»ҸиҗҘжғ…еҶөпјҲеҚ•дҪҚпјҡдәҝе…ғпјү

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

дёӯеӣҪйҳҖй—ЁиЎҢдёҡзӣ®еүҚеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҸ—зӣҠдәҺеӣҪ家е·ҘдёҡеҸ‘еұ•гҖҒеҹҺеёӮе»әи®ҫе’Ңе…Ёзҗғз»ҸжөҺдёҖдҪ“еҢ–зҡ„жҺЁеҠЁгҖӮйҡҸзқҖеӣҪеҶ…з»ҸжөҺзҡ„зЁіе®ҡеўһй•ҝе’ҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„дёҚж–ӯжҺЁиҝӣпјҢдёӯеӣҪйҳҖй—ЁеҲ¶йҖ жҠҖжңҜеңЁдёҚж–ӯжҸҗй«ҳпјҢеҗҢж—¶пјҢеӣҪеҶ…йҳҖй—ЁдјҒдёҡд№ҹеңЁйҖҗжӯҘжҺЁиҝӣдә§е“Ғзҡ„й«ҳз«ҜеҢ–пјҢйҖҗжӯҘе®һзҺ°з”ҹдә§еһӢеҲ¶йҖ еҗ‘жңҚеҠЎеһӢеҲ¶йҖ иҪ¬еҸҳгҖӮж №жҚ®жө·е…іжҖ»зҪІж•°жҚ®жҳҫзӨәпјҢ2023е№ҙдёӯеӣҪе…¶д»–йҳҖй—ЁиҝӣеҸЈж•°йҮҸдёә2дәҝеҘ—пјҢеҗҢжҜ”дёӢйҷҚ7.90%пјӣиҝӣеҸЈйҮ‘йўқдёә179дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.54%гҖӮ2023е№ҙдёӯеӣҪе…¶д»–йҳҖй—ЁеҮәеҸЈж•°йҮҸдёә20дәҝеҘ—пјҢеҗҢжҜ”еўһй•ҝ3.79%пјӣеҮәеҸЈйҮ‘йўқдёә565дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.04%гҖӮиҷҪ然дёӯеӣҪйҳҖй—ЁиЎҢдёҡеңЁиҝҮеҺ»дё»иҰҒиҒҡз„ҰдәҺдёӯдҪҺз«ҜеёӮеңәпјҢеҜ№иҝӣеҸЈйҳҖй—ЁжңүжүҖдҫқиө–пјҢдҪҶиҝ‘е№ҙжқҘпјҢеӣҪеҶ…иЎҢдёҡйҫҷеӨҙдјҒдёҡйҖҡиҝҮз ”еҸ‘гҖҒеҗҲдҪңеҸҠж•ҙеҗҲдјҳиҙЁиө„жәҗзҡ„жЁЎејҸпјҢйҖҗжӯҘе®һзҺ°дә§е“Ғй«ҳз«ҜеҢ–зӣ®ж ҮпјҢеӣҪдә§еҢ–зҺҮжңүжүҖжҸҗеҚҮпјҢиҝӣиҖҢеёҰеҠЁеӣҪеҶ…еҮәеҸЈж•°йҮҸе’ҢйҮ‘йўқзҡ„еӨ§е№…жҸҗеҚҮгҖӮ

2015-2023е№ҙдёӯеӣҪе…¶д»–йҳҖй—ЁиҝӣеҮәеҸЈжғ…еҶө

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеҹәзЎҖи®ҫж–Ҫе»әи®ҫйңҖжұӮжҢҒз»ӯеўһй•ҝ

йҡҸзқҖдёӯеӣҪз»ҸжөҺжҢҒз»ӯеўһй•ҝпјҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫйңҖжұӮдёҚж–ӯеўһеҠ пјҢиҝҷдёәйҳҖй—ЁиЎҢдёҡжҸҗдҫӣдәҶе·ЁеӨ§зҡ„еҸ‘еұ•жңәйҒҮгҖӮеҹәзЎҖи®ҫж–Ҫе»әи®ҫйңҖиҰҒеӨ§йҮҸзҡ„йҳҖй—Ёз”ЁдәҺз®ЎйҒ“зі»з»ҹгҖҒж°ҙеӨ„зҗҶи®ҫж–ҪгҖҒзҹіжІ№еҢ–е·Ҙе·ҘзЁӢзӯүйўҶеҹҹгҖӮйҡҸзқҖеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„жҺЁиҝӣпјҢд»ҘеҸҠж–°еһӢеҹҺй•ҮеҢ–жҲҳз•Ҙзҡ„е®һж–ҪпјҢеҜ№еҹҺеёӮдҫӣж°ҙгҖҒжҺ’ж°ҙгҖҒдҫӣж°”гҖҒдҫӣзғӯзӯүеҹәзЎҖи®ҫж–Ҫзҡ„е»әи®ҫйңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝпјҢиҝҷе°ҶзӣҙжҺҘеёҰеҠЁйҳҖй—ЁеёӮеңәзҡ„жү©еӨ§гҖӮеҗҢж—¶пјҢдёҖеёҰдёҖи·ҜеҖЎи®®зҡ„жҺЁиҝӣд№ҹе°ҶдёәйҳҖй—ЁиЎҢдёҡеёҰжқҘжӣҙеӨҡеӣҪйҷ…еҗҲдҪңе’ҢеёӮеңәжңәйҒҮгҖӮ

пјҲ2пјүжҠҖжңҜеҲӣж–°жҺЁеҠЁдә§дёҡеҚҮзә§

еҪ“еүҚпјҢж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©жӯЈеңЁе…ЁзҗғиҢғеӣҙеҶ…ж·ұе…ҘеҸ‘еұ•пјҢдёәйҳҖй—ЁиЎҢдёҡеёҰжқҘдәҶеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•жңәйҒҮгҖӮйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеҲӣж–°пјҢйҳҖй—ЁиЎҢдёҡжӯЈйқўдёҙзқҖдә§дёҡеҚҮзә§зҡ„жңәйҒҮгҖӮж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–зӯүж–°жҠҖжңҜзҡ„еә”з”ЁпјҢжӯЈеңЁж”№еҸҳдј з»ҹйҳҖй—Ёдә§е“Ғзҡ„з”ҹдә§жЁЎејҸе’ҢдҪҝз”Ёж–№ејҸгҖӮжҷәиғҪйҳҖй—ЁгҖҒж— дәәж“ҚдҪңйҳҖй—Ёзӯүж–°еһӢдә§е“ҒйҖҗжёҗиө°е…ҘеёӮеңәпјҢж»Ўи¶ідәҶз”ЁжҲ·еҜ№е®үе…ЁгҖҒиҠӮиғҪгҖҒзҺҜдҝқзӯүж–№йқўзҡ„йңҖжұӮпјҢеҗҢж—¶д№ҹеёҰеҠЁдәҶиЎҢдёҡзҡ„жҠҖжңҜеҚҮзә§е’ҢиҪ¬еһӢеҸ‘еұ•гҖӮ

пјҲ3пјүеӣҪйҷ…еҗҲдҪңжӢ“еұ•еёӮеңәз©әй—ҙ

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёӯеӣҪйҳҖй—ЁдјҒдёҡеңЁеӣҪйҷ…еёӮеңәдёҠйҖҗжёҗеҙӯйңІеӨҙи§’гҖӮдёҖеёҰдёҖи·ҜеҖЎи®®зҡ„жҺЁиҝӣпјҢдёәдёӯеӣҪйҳҖй—ЁдјҒдёҡжӢ“еұ•еӣҪйҷ…еёӮеңәжҸҗдҫӣдәҶйҮҚиҰҒжңәйҒҮпјҢдёӯеӣҪйҳҖй—ЁдјҒдёҡиҝҺжқҘдәҶжӢ“еұ•еӣҪйҷ…еёӮеңәзҡ„иүҜеҘҪжңәйҒҮгҖӮжІҝзәҝеӣҪ家зҡ„еҹәзЎҖи®ҫж–Ҫе»әи®ҫйңҖжұӮж—әзӣӣпјҢдёәдёӯеӣҪйҳҖй—Ёдә§е“ҒжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜгҖӮдёӯеӣҪйҳҖй—ЁдјҒдёҡйҖҡиҝҮеҸӮдёҺеӣҪйҷ…ж ҮеҮҶеҲ¶е®ҡгҖҒеҸӮеұ•еӣҪйҷ…еұ•дјҡгҖҒејҖеұ•жҠҖжңҜеҗҲдҪңзӯүж–№ејҸпјҢдёҚж–ӯжҸҗеҚҮе“ҒзүҢеҪұе“ҚеҠӣе’ҢеёӮеңәд»ҪйўқгҖӮжӯӨеӨ–пјҢйҡҸзқҖеӣҪйҷ…иҙёжҳ“зҺҜеўғзҡ„дёҚж–ӯеҸҳеҢ–пјҢдёӯеӣҪйҳҖй—ЁдјҒдёҡд№ҹеңЁз§ҜжһҒеҜ»жұӮдёҺеӣҪйҷ…еҗҢиЎҢзҡ„еҗҲдҪңдёҺдәӨжөҒпјҢжҸҗй«ҳдә§е“ҒеңЁеӣҪйҷ…еёӮеңәдёҠзҡ„з«һдәүеҠӣгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүй«ҳз«ҜйҳҖй—Ёдә§е“ҒжҠҖжңҜе’Ңж ҮеҮҶеһ„ж–ӯ

зӣ®еүҚпјҢй«ҳз«ҜйҳҖй—Ёдә§е“Ғзҡ„ж ҮеҮҶеҲ¶е®ҡжқғд»ҚйӣҶдёӯдәҺ欧зҫҺеҸ‘иҫҫеӣҪ家пјҢеӣҪеҶ…дјҒдёҡеҰӮиҰҒиө°еҗ‘еӣҪйҷ…еёӮеңәпјҢйңҖиҰҒиҖ—иҙ№иҫғеӨ§зҡ„ж—¶й—ҙжҲҗжң¬е’Ңз»ҸжөҺжҲҗжң¬д»ҘеҸ–еҫ—еҮҶе…Ҙиө„ж јпјҢйғЁеҲҶдјҒдёҡеңЁе®Ңе…Ёе…·еӨҮи®ҫи®Ўе’ҢеҲ¶йҖ иғҪеҠӣзҡ„жғ…еҶөдёӢд»ҚйңҖиҰҒйҖҡиҝҮиҙҙзүҢзӯүж–№ејҸиҝӣе…ҘйҮҚеӨ§йЎ№зӣ®зҡ„е…ій”®зҺҜиҠӮгҖӮиҝҷдёҖеӣ°еўғй•ҝжңҹеҲ¶зәҰдәҶеӣҪеҶ…дјҒдёҡзҡ„иө„жң¬з§ҜзҙҜе’ҢеёӮеңәжү©еј пјҢдёҚеҲ©дәҺдёӘдҪ“дјҒдёҡе’ҢеӣҪеҶ…е·ҘдёҡйҳҖй—ЁиЎҢдёҡж•ҙдҪ“зҡ„еҸ‘еұ•гҖӮ

пјҲ2пјүдҪҺз«ҜйҳҖй—ЁеёӮеңәз«һдәүжҝҖзғҲ

дјҙйҡҸдә§дёҡиҪ¬з§»зҡ„ж·ұе…ҘпјҢжҲ‘еӣҪйҳҖй—ЁиЎҢдёҡеңЁдё–з•ҢеёӮеңәзҡ„еҚ жңүзҺҮжҢҒз»ӯжҸҗеҚҮгҖӮдҪҶд»ҺеёӮеңәеұӮж¬ЎдёҠзңӢпјҢеӣҪеҶ…йҳҖй—ЁдјҒдёҡдҪҺз«ҜеёӮеңәеҚ жҜ”иҫғй«ҳгҖӮдҪҺз«ҜеёӮеңәзҡ„йҳҖй—Ёдә§е“ҒйҖҡз”ЁжҖ§ејәпјҢжҠҖжңҜеҗ«йҮҸдёҚй«ҳпјҢиҝӣе…Ҙй—Ёж§ӣиҫғдҪҺпјҢиЎҢдёҡдјҒдёҡдј—еӨҡпјҢиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°й«ҳеәҰз«һдәүжҖҒеҠҝпјҢеёӮеңәйӣҶдёӯеәҰеҫҲдҪҺгҖӮйҡҸзқҖиЎҢдёҡж–°иҝӣе…ҘиҖ…зҡ„дёҚж–ӯеўһеҠ пјҢз«һдәүе°ҶжӣҙдёәжҝҖзғҲпјҢдҪҺз«ҜйҳҖй—ЁеёӮеңәзҡ„еҲ©ж¶Ұж°ҙе№ід№ҹе°ҶжңүжүҖдёӢйҷҚгҖӮ

пјҲ3пјүзҺҜдҝқиҰҒжұӮжҸҗй«ҳ

йҡҸзқҖеӣҪ家еҜ№зҺҜдҝқиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢйҳҖй—ЁдјҒдёҡйңҖиҰҒеҠ ејәзҺҜдҝқжІ»зҗҶпјҢеҮҸе°‘жұЎжҹ“зү©жҺ’ж”ҫпјҢжҸҗй«ҳиө„жәҗеҲ©з”Ёж•ҲзҺҮгҖӮдёҖдәӣдј з»ҹз”ҹдә§е·ҘиүәеҸҜиғҪеӯҳеңЁжұЎжҹ“жҺ’ж”ҫе’ҢиғҪжәҗж¶ҲиҖ—иҫғеӨ§зҡ„й—®йўҳпјҢиҝҷйңҖиҰҒдјҒдёҡеҠ еӨ§зҺҜдҝқжҠ•е…ҘпјҢеј•иҝӣзҺҜдҝқжҠҖжңҜе’Ңи®ҫеӨҮпјҢеҠ ејәеҶ…йғЁз®ЎзҗҶпјҢзЎ®дҝқз”ҹдә§иҝҮзЁӢдёӯзҡ„зҺҜдҝқй—®йўҳеҫ—еҲ°жңүж•Ҳи§ЈеҶігҖӮеҗҢж—¶пјҢдјҒдёҡиҝҳйңҖиҰҒе…іжіЁз»ҝиүІдә§е“Ғзҡ„ејҖеҸ‘е’ҢжҺЁе№ҝпјҢд»Ҙж»Ўи¶іеёӮеңәеҜ№зҺҜдҝқдә§е“Ғзҡ„йңҖжұӮгҖӮ

е…«гҖҒз«һдәүж јеұҖ

еҪ“еүҚпјҢжҲ‘еӣҪйҳҖй—ЁиЎҢдёҡз«һдәүж јеұҖиҫғдёәеҲҶж•ЈпјҢдјҒдёҡж•°йҮҸдј—еӨҡдё”дә§е“Ғз§Қзұ»еӨҡж ·пјҢеёӮеңәд»ҪйўқиҫғдёәеҲҶж•ЈгҖӮиҝҷеҜјиҮҙиЎҢдёҡж•ҙдҪ“йӣҶдёӯеәҰиҫғдҪҺпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢе°Өе…¶жҳҜеңЁдҪҺз«Ҝдә§е“ҒеёӮеңәгҖӮиҖҢзӣ®еүҚе…ЁзҗғжңҖеӨ§зҡ„йҳҖй—ЁдјҒдёҡдё»иҰҒйӣҶдёӯеңЁж¬§гҖҒзҫҺгҖҒж—ҘзӯүеҸ‘иҫҫеӣҪ家пјҢдҫӢеҰӮзҫҺеӣҪиүҫй»ҳз”ҹгҖҒж—Ҙжң¬KTIZзӯүпјҢжө·еӨ–йҳҖй—ЁиЎҢдёҡйҫҷеӨҙдјҒдёҡеёӮеңәеҚ жңүзҺҮе’Ң规模з»ҸжөҺиҫғй«ҳгҖӮиҖҢеӣҪеҶ…з”ҹдә§йҳҖй—Ёж–№йқўи§„жЁЎиҫғеӨ§зҡ„дјҒдёҡдё»иҰҒдёәзәҪеЁҒиӮЎд»ҪгҖҒдјҹйҡҶиӮЎд»ҪгҖҒдёӯж ёиӢҸйҳҖгҖҒж°ёе’ҢжҷәжҺ§гҖҒжөҷжұҹеҠӣиҜәгҖҒеә”жөҒиӮЎд»ҪгҖҒиҝңеӨ§йҳҖй—ЁгҖҒжұҹиӢҸзҘһйҖҡгҖҒеҶ йҫҷиҠӮиғҪгҖҒйҒ“жЈ®иӮЎд»ҪгҖҒе·қд»ӘиӮЎд»ҪгҖҒйҖҡжө·жөҒдҪ“гҖҒиӢҸзӣҗйҳҖй—ЁгҖҒеҢ—йҳҖйӣҶеӣўзӯүпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

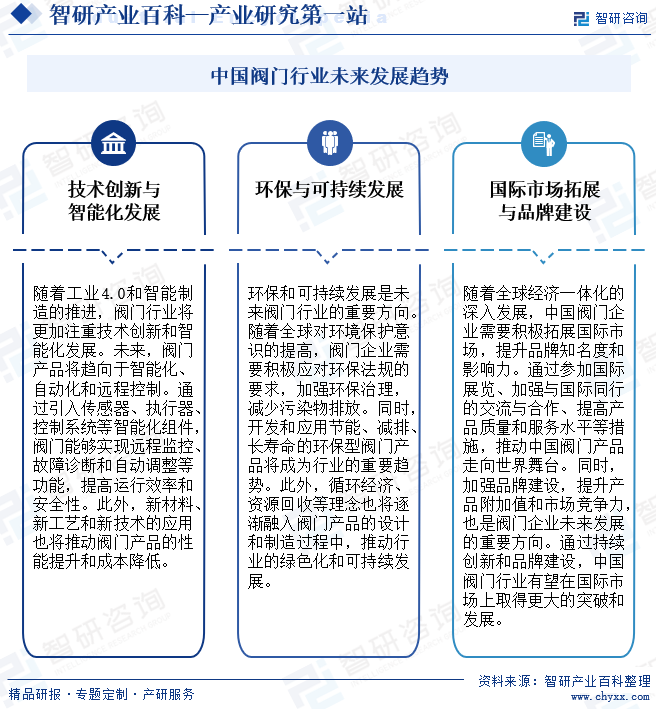

1гҖҒжҠҖжңҜеҲӣж–°дёҺжҷәиғҪеҢ–еҸ‘еұ•

йҡҸзқҖе·Ҙдёҡ4.0е’ҢжҷәиғҪеҲ¶йҖ зҡ„жҺЁиҝӣпјҢйҳҖй—ЁиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚжҠҖжңҜеҲӣж–°е’ҢжҷәиғҪеҢ–еҸ‘еұ•гҖӮжңӘжқҘпјҢйҳҖй—Ёдә§е“Ғе°Ҷи¶Ӣеҗ‘дәҺжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–е’ҢиҝңзЁӢжҺ§еҲ¶гҖӮйҖҡиҝҮеј•е…Ҙдј ж„ҹеҷЁгҖҒжү§иЎҢеҷЁгҖҒжҺ§еҲ¶зі»з»ҹзӯүжҷәиғҪеҢ–组件пјҢйҳҖй—ЁиғҪеӨҹе®һзҺ°иҝңзЁӢзӣ‘жҺ§гҖҒж•…йҡңиҜҠж–ӯе’ҢиҮӘеҠЁи°ғж•ҙзӯүеҠҹиғҪпјҢжҸҗй«ҳиҝҗиЎҢж•ҲзҺҮе’Ңе®үе…ЁжҖ§гҖӮжӯӨеӨ–пјҢж–°жқҗж–ҷгҖҒж–°е·Ҙиүәе’Ңж–°жҠҖжңҜзҡ„еә”з”Ёд№ҹе°ҶжҺЁеҠЁйҳҖй—Ёдә§е“Ғзҡ„жҖ§иғҪжҸҗеҚҮе’ҢжҲҗжң¬йҷҚдҪҺгҖӮ

2гҖҒзҺҜдҝқдёҺеҸҜжҢҒз»ӯеҸ‘еұ•

зҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•жҳҜжңӘжқҘйҳҖй—ЁиЎҢдёҡзҡ„йҮҚиҰҒж–№еҗ‘гҖӮйҡҸзқҖе…ЁзҗғеҜ№зҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„жҸҗй«ҳпјҢйҳҖй—ЁдјҒдёҡйңҖиҰҒз§ҜжһҒеә”еҜ№зҺҜдҝқ法规зҡ„иҰҒжұӮпјҢеҠ ејәзҺҜдҝқжІ»зҗҶпјҢеҮҸе°‘жұЎжҹ“зү©жҺ’ж”ҫгҖӮеҗҢж—¶пјҢејҖеҸ‘е’Ңеә”з”ЁиҠӮиғҪгҖҒеҮҸжҺ’гҖҒй•ҝеҜҝе‘Ҫзҡ„зҺҜдҝқеһӢйҳҖй—Ёдә§е“Ғе°ҶжҲҗдёәиЎҢдёҡзҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮжӯӨеӨ–пјҢеҫӘзҺҜз»ҸжөҺгҖҒиө„жәҗеӣһ收зӯүзҗҶеҝөд№ҹе°ҶйҖҗжёҗиһҚе…ҘйҳҖй—Ёдә§е“Ғзҡ„и®ҫи®Ўе’ҢеҲ¶йҖ иҝҮзЁӢдёӯпјҢжҺЁеҠЁиЎҢдёҡзҡ„з»ҝиүІеҢ–е’ҢеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

3гҖҒеӣҪйҷ…еёӮеңәжӢ“еұ•дёҺе“ҒзүҢе»әи®ҫ

йҡҸзқҖе…Ёзҗғз»ҸжөҺдёҖдҪ“еҢ–зҡ„ж·ұе…ҘеҸ‘еұ•пјҢдёӯеӣҪйҳҖй—ЁдјҒдёҡйңҖиҰҒз§ҜжһҒжӢ“еұ•еӣҪйҷ…еёӮеңәпјҢжҸҗеҚҮе“ҒзүҢзҹҘеҗҚеәҰе’ҢеҪұе“ҚеҠӣгҖӮйҖҡиҝҮеҸӮеҠ еӣҪйҷ…еұ•и§ҲгҖҒеҠ ејәдёҺеӣҪйҷ…еҗҢиЎҢзҡ„дәӨжөҒдёҺеҗҲдҪңгҖҒжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎж°ҙе№ізӯүжҺӘж–ҪпјҢжҺЁеҠЁдёӯеӣҪйҳҖй—Ёдә§е“Ғиө°еҗ‘дё–з•ҢиҲһеҸ°гҖӮеҗҢж—¶пјҢеҠ ејәе“ҒзүҢе»әи®ҫпјҢжҸҗеҚҮдә§е“Ғйҷ„еҠ еҖје’ҢеёӮеңәз«һдәүеҠӣпјҢд№ҹжҳҜйҳҖй—ЁдјҒдёҡжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮйҖҡиҝҮжҢҒз»ӯеҲӣж–°е’Ңе“ҒзүҢе»әи®ҫпјҢдёӯеӣҪйҳҖй—ЁиЎҢдёҡжңүжңӣеңЁеӣҪйҷ…еёӮеңәдёҠеҸ–еҫ—жӣҙеӨ§зҡ„зӘҒз ҙе’ҢеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйҳҖй—ЁиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡе…Ёзҗғдә§дёҡйҖҗжӯҘеҗ‘жҲ‘еӣҪиҪ¬з§»пјҢжҷәиғҪеҢ–жҳҜиЎҢдёҡжңӘжқҘдё»иҰҒеҸ‘еұ•и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)