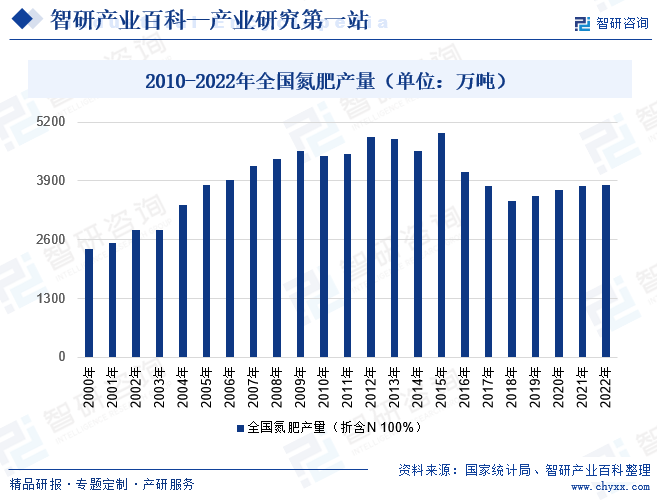

ж‘ҳиҰҒпјҡдёӯеӣҪж°®иӮҘдә§иғҪеұ…е…ЁзҗғеүҚеҲ—гҖӮдҪҶеңЁ2015-2018е№ҙжңҹй—ҙпјҢз”ұдәҺеӣҪ家ж”ҝзӯ–зӣ‘з®Ўд»ҘеҸҠдә§дёҡз»“жһ„и°ғж•ҙеҪұе“ҚпјҢжҲ‘еӣҪж°®иӮҘйңҖжұӮйҖҗе№ҙдёӢж»‘пјҢеҜјиҮҙеӣҪеҶ…ж°®иӮҘдә§йҮҸжҖҘеү§дёӢж»‘гҖӮжҲӘиҮі2018е№ҙпјҢе…ЁеӣҪж°®иӮҘпјҲжҠҳеҗ«N 100%пјүдә§йҮҸдёә3457дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ8.91%гҖӮ然иҖҢпјҢеңЁиҝҷдёҖиғҢжҷҜдёӢпјҢж°®иӮҘиЎҢдёҡеңЁз…Өж°”еҢ–гҖҒж°”дҪ“еҮҖеҢ–гҖҒеӮ¬еҢ–еүӮд»ҘеҸҠеӨ§еһӢеҗҲжҲҗе·Ҙиүәзӯүж–№йқўжҠҖжңҜеҲӣж–°жҲҗжһңдёҚж–ӯж¶ҢзҺ°пјҢеҠ©еҠӣжҲ‘еӣҪз”ұж°®иӮҘеӨ§еӣҪеҗ‘ж°®иӮҘејәеӣҪиҪ¬еҸҳгҖӮиҝҷдәӣжҠҖжңҜеҲӣж–°дёәж°®иӮҘиЎҢдёҡжҸҗдҫӣдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮе’ҢеҠЁеҠӣпјҢеёҰеҠЁжҲ‘еӣҪж°®иӮҘдә§йҮҸдёҚж–ӯдёҠеҚҮгҖӮ2022е№ҙе…ЁеӣҪж°®иӮҘпјҲжҠҳеҗ«N 100%пјүдә§йҮҸдёә3821дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.63%гҖӮеңЁж•°еӯ—еҢ–жҷәиғҪеҢ–е»әи®ҫжӯЈеҠ йҖҹжҺЁиҝӣзҡ„жғ…еҶөдёӢпјҢж°®иӮҘиЎҢдёҡе°Ҷе®һзҺ°дҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–е’ҢжҷәиғҪеҢ–пјҢд»ҺиҖҢжӣҙеҘҪең°дҝғиҝӣж°®иӮҘиЎҢдёҡз»ҝиүІиҪ¬еһӢеҚҮзә§гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

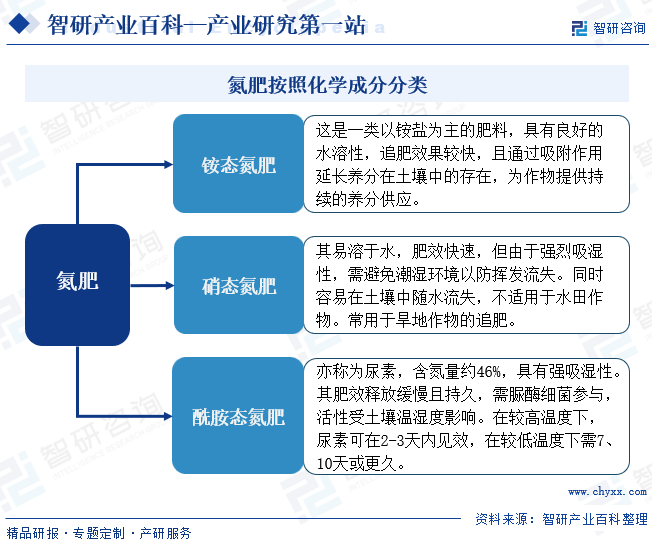

ж°®иӮҘпјҢжҳҜжҢҮд»Ҙж°®пјҲNпјүдёәдё»иҰҒжҲҗеҲҶпјҢе…·жңүNж ҮжҳҺйҮҸпјҢж–ҪдәҺеңҹеЈӨеҸҜжҸҗдҫӣжӨҚзү©ж°®зҙ иҗҘе…»зҡ„еҚ•е…ғиӮҘж–ҷгҖӮж°®иӮҘжҢүз…§еҢ–еӯҰжҲҗеҲҶзҡ„дёҚеҗҢеҸҜд»ҘеҲҶдёәвҖңй“өжҖҒж°®иӮҘвҖқгҖҒвҖңзЎқжҖҒж°®иӮҘвҖқе’ҢвҖңй…°иғәжҖҒж°®иӮҘвҖқпјҢжӯӨеӨ–пјҢж°®иӮҘиҝҳеҸҜжҢүеҗ«ж°®еҹәеӣўеҸҜеҲҶдёәж°ЁжҖҒж°®иӮҘгҖҒй“өжҖҒж°®иӮҘгҖҒзЎқжҖҒж°®иӮҘгҖҒзЎқй“өжҖҒж°®иӮҘгҖҒж°°ж°ЁжҖҒж°®иӮҘе’Ңй…°иғәжҖҒж°®иӮҘгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

ж°®иӮҘиЎҢдёҡз®ЎзҗҶйғЁй—ЁдёәеӣҪ家еҸ‘改委гҖҒеҶңдёҡеҶңжқ‘йғЁгҖҒе·ҘдҝЎйғЁгҖҒеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家е®үе…Ёз”ҹдә§зӣ‘зқЈз®ЎзҗҶжҖ»еұҖзӯүпјҢиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪеҶңиҚҜе·ҘдёҡеҚҸдјҡе’ҢдёӯеӣҪеҶңиҚҜеҸ‘еұ•дёҺеә”з”ЁеҚҸдјҡгҖӮ

еӣҪ家еҸ‘ж”№е§”з ”з©¶еҲ¶е®ҡдә§дёҡж”ҝзӯ–гҖҒжҸҗеҮәдёӯй•ҝжңҹдә§дёҡеҸ‘еұ•еҜјеҗ‘е’ҢжҢҮеҜјжҖ§ж„Ҹи§ҒзӯүеұҘиЎҢе®Ҹи§Ӯи°ғжҺ§гҖҒе®Ҹи§Ӯз®ЎзҗҶиҒҢиғҪпјҢиҙҹиҙЈдё»иҰҒиҙҹиҙЈдә§дёҡж”ҝзӯ–зҡ„з ”з©¶еҲ¶е®ҡгҖҒиЎҢдёҡзҡ„з®ЎзҗҶдёҺ规еҲ’зӯүгҖӮйҖҡиҝҮеҸ‘еёғгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•гҖӢпјҢеҲ—жҳҺж°®иӮҘдә§дёҡдёӯйј“еҠұгҖҒйҷҗеҲ¶е’Ңж·ҳжұ°зұ»зҡ„жҠҖжңҜе’ҢйЎ№зӣ®пјҢеҜ№ж°®иӮҘиЎҢдёҡеҸ‘еұ•иҝӣиЎҢе®Ҹи§Ӯи°ғжҺ§гҖӮеҶңдёҡеҶңжқ‘йғЁиҙҹиҙЈз»„з»Үиө·иҚүеҶңдёҡеҶңжқ‘жңүе…іжі•еҫӢ法规иҚүжЎҲгҖҒеҲ¶е®ҡйғЁй—Ёи§„з« гҖҒжҢҮеҜјеҶңдёҡз»јеҗҲжү§жі•пјҢиҙҹиҙЈе…ЁеӣҪзҡ„ж°®иӮҘзӣ‘зқЈз®ЎзҗҶе·ҘдҪңгҖҒж ёеҸ‘ж°®иӮҘзҷ»и®°иҜҒгҖҒжңүе…іеҶңдёҡз”ҹдә§иө„ж–ҷе’ҢеҶңдёҡжҠ•е…Ҙе“Ғзҡ„зӣ‘зқЈз®ЎзҗҶгҖҒеҶңдёҡйҳІзҒҫеҮҸзҒҫгҖҒеҶңдҪңзү©йҮҚеӨ§з—…иҷ«е®ійҳІжІ»е·ҘдҪңзӯүгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжҳҜеҜ№е…ЁеӣҪж°®иӮҘз”ҹдә§е®һж–Ҫзӣ‘зқЈз®ЎзҗҶпјҢиҙҹиҙЈж°®иӮҘз”ҹдә§ж ёеҮҶе·ҘдҪңгҖӮеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖиҙҹиҙЈж°®иӮҘдә§е“Ғз”ҹдә§и®ёеҸҜиҜҒзҡ„е®Ўжү№гҖӮеӣҪ家е®үе…Ёз”ҹдә§зӣ‘зқЈз®ЎзҗҶжҖ»еұҖиҙҹиҙЈеҲ—е…ҘгҖҠеҚұйҷ©еҢ–еӯҰе“Ғзӣ®еҪ•гҖӢдёӯзҡ„ж°®иӮҘдә§е“Ғз”ҹдә§зҡ„е®үе…Ёз”ҹдә§и®ёеҸҜиҜҒеҸҠеҚұйҷ©еҢ–еӯҰе“Ғзҷ»и®°иҜҒз®ЎзҗҶгҖӮ

дёӯеӣҪеҶңиҚҜе·ҘдёҡеҚҸдјҡдё»иҰҒжӢ…еҪ“е®һж–ҪиЎҢдёҡиҮӘеҫӢиҒҢиҙЈпјҢеҚҸеҠ©еӣҪ家зӣёе…ійғЁй—ЁеҸӮдёҺж°®иӮҘиЎҢдёҡз®ЎзҗҶ并еҲ¶е®ҡиЎҢдёҡдә§дёҡж”ҝзӯ–гҖҒдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’гҖҒжҠҖжңҜз»ҸжөҺ法规еҸҠдә§е“ҒиҙЁйҮҸж ҮеҮҶзӯүе·ҘдҪңгҖӮдёӯеӣҪеҶңиҚҜеҸ‘еұ•дёҺеә”з”ЁеҚҸдјҡдё»иҰҒиҙҹиҙЈдҝғиҝӣж°®иӮҘ科жҠҖжҲҗжһңзҡ„иҪ¬еҢ–жҺЁе№ҝгҖҒејҖжӢ“ж°®иӮҘеӣҪйҷ…еёӮеңәеҸҠжҺЁе№ҝж°®иӮҘж–°е“Ғз§ҚгҖҒж–°жҠҖжңҜгҖҒеј•еҜјз§‘еӯҰеҗҲзҗҶдҪҝз”Ёж°®иӮҘзӯүе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

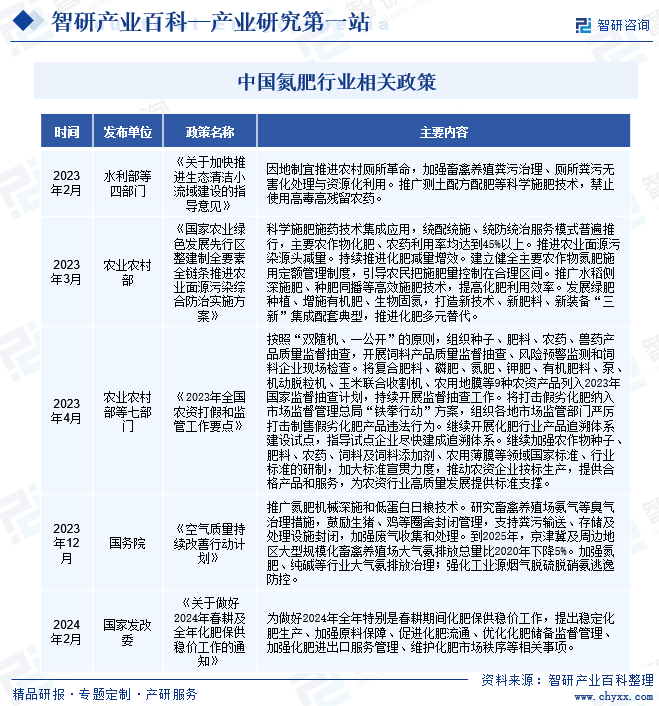

дёӯеӣҪж”ҝеәңдёҖзӣҙиҮҙеҠӣдәҺжҺЁеҠЁж°®иӮҘиЎҢдёҡзҡ„дә§дёҡз»“жһ„и°ғж•ҙпјҢйј“еҠұдјҒдёҡйҮҮз”Ёе…ҲиҝӣжҠҖжңҜпјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢйҷҚдҪҺиғҪиҖ—гҖӮ2023е№ҙ3жңҲпјҢеҶңдёҡеҶңжқ‘йғЁеҚ°еҸ‘гҖҠеӣҪ家еҶңдёҡз»ҝиүІеҸ‘еұ•е…ҲиЎҢеҢәж•ҙе»әеҲ¶е…ЁиҰҒзҙ е…Ёй“ҫжқЎжҺЁиҝӣеҶңдёҡйқўжәҗжұЎжҹ“з»јеҗҲйҳІжІ»е®һж–Ҫж–№жЎҲгҖӢпјҢжҸҗеҮә科еӯҰж–ҪиӮҘж–ҪиҚҜжҠҖжңҜйӣҶжҲҗеә”з”ЁпјҢз»ҹй…Қз»ҹж–ҪгҖҒз»ҹйҳІз»ҹжІ»жңҚеҠЎжЁЎејҸжҷ®йҒҚжҺЁиЎҢпјҢдё»иҰҒеҶңдҪңзү©еҢ–иӮҘгҖҒеҶңиҚҜеҲ©з”ЁзҺҮеқҮиҫҫеҲ°45%д»ҘдёҠгҖӮжҺЁиҝӣеҶңдёҡйқўжәҗжұЎжҹ“жәҗеӨҙеҮҸйҮҸгҖӮжҢҒз»ӯжҺЁиҝӣеҢ–иӮҘеҮҸйҮҸеўһж•ҲгҖӮе»әз«ӢеҒҘе…Ёдё»иҰҒеҶңдҪңзү©ж°®иӮҘж–Ҫз”Ёе®ҡйўқз®ЎзҗҶеҲ¶еәҰпјҢеј•еҜјеҶңж°‘жҠҠж–ҪиӮҘйҮҸжҺ§еҲ¶еңЁеҗҲзҗҶеҢәй—ҙгҖӮжҺЁе№ҝж°ҙзЁ»дҫ§ж·ұж–ҪиӮҘгҖҒз§ҚиӮҘеҗҢж’ӯзӯүй«ҳж•Ҳж–ҪиӮҘжҠҖжңҜпјҢжҸҗй«ҳеҢ–иӮҘеҲ©з”Ёж•ҲзҺҮгҖӮеҸ‘еұ•з»ҝиӮҘз§ҚжӨҚгҖҒеўһж–ҪжңүжңәиӮҘгҖҒз”ҹзү©еӣәж°®пјҢжү“йҖ ж–°жҠҖжңҜгҖҒж–°иӮҘж–ҷгҖҒж–°иЈ…еӨҮвҖңдёүж–°вҖқйӣҶжҲҗй…ҚеҘ—е…ёеһӢпјҢжҺЁиҝӣеҢ–иӮҘеӨҡе…ғжӣҝд»ЈгҖӮиҜҘж”ҝзӯ–ж—ЁеңЁжҺЁеҠЁж°®иӮҘиЎҢдёҡеҗ‘з»ҝиүІгҖҒеҸҜжҢҒз»ӯеҸ‘еұ•ж–№еҗ‘иҪ¬еһӢпјҢ并дёәеҶңдёҡз»ҝиүІеҸ‘еұ•е…ҲиЎҢеҢәзӨәиҢғдҪңеҮәзӨәиҢғе’Ңеј•йўҶдҪңз”ЁгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

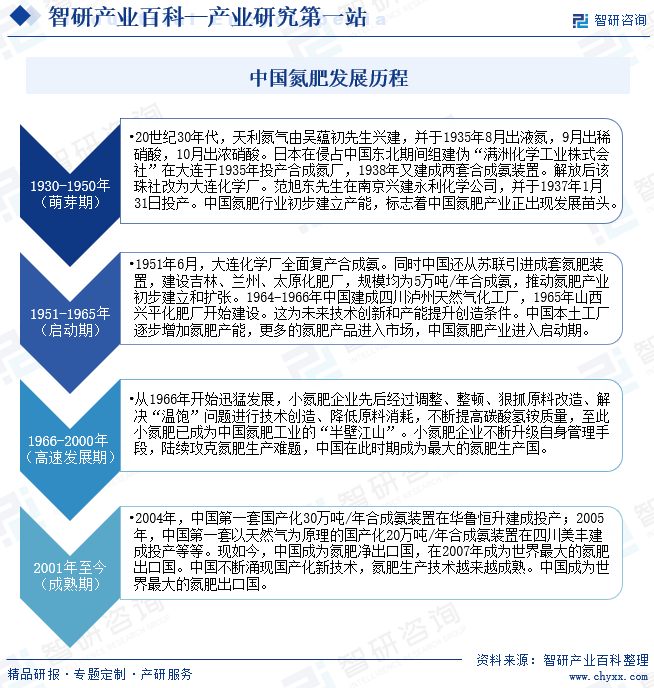

дёӯеӣҪж°®иӮҘиЎҢдёҡеҸ‘еұ•з»ҸеҺҶдәҶеӣӣдёӘйҳ¶ж®өгҖӮиҗҢиҠҪжңҹпјҢдёӯеӣҪж°®иӮҘиЎҢдёҡеҲқжӯҘе»әз«Ӣдә§иғҪпјҢж Үеҝ—зқҖдёӯеӣҪж°®иӮҘдә§дёҡжӯЈеҮәзҺ°еҸ‘еұ•иӢ—еӨҙпјӣеҗҜеҠЁжңҹпјҢдёӯеӣҪжң¬еңҹе·ҘеҺӮйҖҗжӯҘеўһеҠ ж°®иӮҘдә§иғҪпјҢжӣҙеӨҡзҡ„ж°®иӮҘдә§е“Ғиҝӣе…ҘеёӮеңәпјҢдёӯеӣҪж°®иӮҘдә§дёҡиҝӣе…ҘеҗҜеҠЁжңҹпјӣй«ҳйҖҹеҸ‘еұ•жңҹпјҢе°Ҹж°®иӮҘдјҒдёҡдёҚж–ӯеҚҮзә§иҮӘиә«з®ЎзҗҶжүӢж®өпјҢйҷҶз»ӯж”»е…Ӣж°®иӮҘз”ҹдә§йҡҫйўҳпјҢдёӯеӣҪеңЁжӯӨж—¶жңҹжҲҗдёәжңҖеӨ§зҡ„ж°®иӮҘз”ҹдә§еӣҪпјӣжҲҗзҶҹжңҹпјҢдёӯеӣҪдёҚж–ӯж¶ҢзҺ°еӣҪдә§еҢ–ж–°жҠҖжңҜпјҢж°®иӮҘз”ҹдә§жҠҖжңҜи¶ҠжқҘи¶ҠжҲҗзҶҹгҖӮдёӯеӣҪжҲҗдёәдё–з•ҢжңҖеӨ§зҡ„ж°®иӮҘеҮәеҸЈеӣҪгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

ж°®иӮҘиЎҢдёҡжҳҜдёҖдёӘжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢж°®иӮҘз”ҹдә§ж¶үеҸҠеҲ°еҢ–е·Ҙе·ҘиүәгҖҒиЈ…еӨҮи®ҫж–ҪгҖҒдә§е“ҒиҙЁйҮҸжҺ§еҲ¶зӯүеӨҡж–№йқўжҠҖжңҜпјҢеҜ№жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°иғҪеҠӣиҰҒжұӮиҫғй«ҳгҖӮе…·дҪ“жқҘиҜҙпјҢж°®иӮҘз”ҹдә§йңҖиҰҒжҺҢжҸЎй«ҳжё©й«ҳеҺӢдёӢзҡ„ж°ЁеҗҲжҲҗжҠҖжңҜгҖҒе°ҝзҙ еҗҲжҲҗжҠҖжңҜгҖҒж°®иӮҘз”ҹдә§и®ҫеӨҮзҡ„йҖүжӢ©дёҺз»ҙжҠӨзӯүе…ій”®жҠҖжңҜгҖӮиҝҷдәӣжҠҖжңҜзҡ„жҺҢжҸЎйңҖиҰҒеӨ§йҮҸзҡ„з ”еҸ‘жҠ•е…Ҙе’Ңе®һи·өз»ҸйӘҢз§ҜзҙҜпјҢиҝҷе°ұиҰҒжұӮдјҒдёҡеҝ…йЎ»е…·еӨҮйӣ„еҺҡзҡ„жҠҖжңҜе®һеҠӣе’Ңдё“дёҡзҹҘиҜҶпјҢдёҚж–ӯиҝӣиЎҢжҠҖжңҜж”№иҝӣе’ҢеҲӣж–°пјҢд»ҘдҝқжҢҒз«һдәүеҠӣгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

ж°®иӮҘиЎҢдёҡжҳҜдёҖдёӘиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡпјҢе…¶еҲқе§ӢжҠ•иө„规模иҫғеӨ§пјҢдё”иҝҗиҗҘиҝҮзЁӢдёӯйңҖиҰҒжҢҒз»ӯжҠ•е…Ҙиө„йҮ‘иҝӣиЎҢи®ҫеӨҮз»ҙжҠӨгҖҒеҺҹж–ҷйҮҮиҙӯе’ҢзҺҜдҝқжІ»зҗҶзӯүгҖӮе…·дҪ“жқҘиҜҙпјҢж–°е»әж°®иӮҘйЎ№зӣ®йңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘпјҢеҢ…жӢ¬еңҹең°иҙӯзҪ®гҖҒи®ҫеӨҮиҙӯзҪ®гҖҒе®үиЈ…и°ғиҜ•гҖҒиҜ•иҪҰиҝҗиЎҢзӯүеҗ„дёӘзҺҜиҠӮгҖӮеҗҢж—¶пјҢеӨ§еһӢж°®иӮҘдјҒдёҡйҖҡеёёиғҪеӨҹйҖҡиҝҮ规模з»ҸжөҺж•Ҳеә”иҺ·еҫ—жҲҗжң¬дјҳеҠҝпјҢиҖҢе°ҸеһӢдјҒдёҡз”ұдәҺиө„йҮ‘жңүйҷҗпјҢйҡҫд»ҘжүҝеҸ—й«ҳжҳӮзҡ„з”ҹдә§жҲҗжң¬пјҢеӣ жӯӨеңЁеёӮеңәз«һдәүдёӯеӨ„дәҺеҠЈеҠҝең°дҪҚгҖӮ

3гҖҒж”ҝзӯ–еЈҒеһ’

дёӯеӣҪж”ҝеәңеҜ№ж°®иӮҘиЎҢдёҡе®һиЎҢдәҶдёҖзі»еҲ—зҡ„ж”ҝзӯ–и°ғжҺ§жҺӘж–ҪпјҢеҢ…жӢ¬дә§дёҡ规еҲ’гҖҒзҺҜдҝқиҰҒжұӮгҖҒе®үе…Ёз”ҹдә§зӯүж–№йқўгҖӮиҝҷдәӣж”ҝзӯ–жҺӘж–ҪеҜ№дәҺж–°иҝӣе…ҘиҖ…е’ҢзҺ°жңүдјҒдёҡйғҪжһ„жҲҗдәҶдёҖе®ҡзҡ„ж”ҝзӯ–еЈҒеһ’гҖӮе…·дҪ“жқҘиҜҙпјҢж”ҝеәңйҖҡиҝҮеҲ¶е®ҡдә§дёҡ规еҲ’пјҢйҷҗеҲ¶дәҶж°®иӮҘиЎҢдёҡзҡ„дә§иғҪ规模е’ҢеёӮеңәеҮҶе…ҘжқЎд»¶гҖӮеҗҢж—¶пјҢж”ҝеәңиҝҳеҠ ејәдәҶеҜ№ж°®иӮҘиЎҢдёҡзҡ„зҺҜдҝқзӣ‘з®Ўе’Ңе®үе…Ёз”ҹдә§зӣ‘з®ЎпјҢиҰҒжұӮдјҒдёҡеҝ…йЎ»з¬ҰеҗҲдёҖе®ҡзҡ„зҺҜдҝқе’Ңе®үе…Ёж ҮеҮҶжүҚиғҪз”ҹдә§гҖӮиҝҷдәӣж”ҝзӯ–иҰҒжұӮеҜ№дәҺзјәд№Ҹзӣёе…із»ҸйӘҢе’Ңиө„жәҗзҡ„дјҒдёҡжқҘиҜҙпјҢеҫҲйҡҫиҫҫеҲ°иҰҒжұӮпјҢд»ҺиҖҢеҪўжҲҗдәҶж”ҝзӯ–еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

ж°®иӮҘдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬з”ҹдә§еҺҹжқҗж–ҷпјҢе…¶еҺҹжқҗж–ҷдё»иҰҒдёәз…ӨзӮӯгҖҒеӨ©з„¶ж°”е’ҢеҗҲжҲҗж°Ёзӯүпјӣж°®иӮҘдёӯжёёеҢ…жӢ¬ж°®иӮҘзҡ„еҲ¶йҖ е’ҢеҠ е·ҘпјҢж¶үеҸҠеҗҲжҲҗж°ЁгҖҒе°ҝзҙ е’Ңзўій…ёж°ўй“өзӯүдә§е“Ғзҡ„з”ҹдә§пјӣж°®иӮҘдёӢжёёдё»иҰҒж¶үеҸҠж°®иӮҘдә§е“Ғзҡ„й”Җе”®е’ҢжңҖз»Ҳеә”з”ЁпјҢдё»иҰҒйӣҶдёӯеңЁз§ҚжӨҚдёҡгҖҒжһ—дёҡзӯүгҖӮ

дёӯеӣҪзҘһеҚҺиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е…–зҹҝиғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷӢиғҪжҺ§иӮЎеұұиҘҝз…ӨдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№жңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶд»‘иғҪжәҗжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺжҳҢеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзңҒж–°иғҪжәҗеҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°еҢ–еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жІ§е·һеӨ§еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪзҘһеҚҺиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪдёӯз…ӨиғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е…–зҹҝиғҪжәҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷӢиғҪжҺ§иӮЎеұұиҘҝз…ӨдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№жңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жҳҶд»‘иғҪжәҗжңүйҷҗе…¬еҸё жұҹиӢҸеҚҺжҳҢеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қзңҒж–°иғҪжәҗеҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹж–°еҢ–еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жІ§е·һеӨ§еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

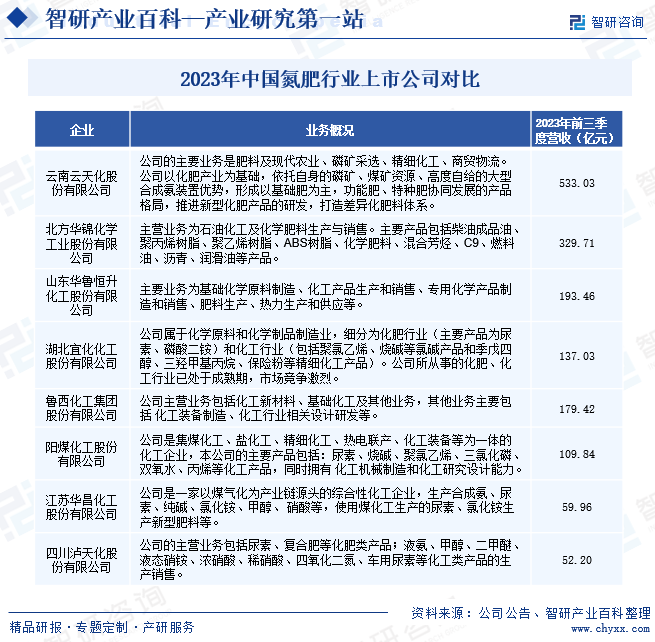

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё

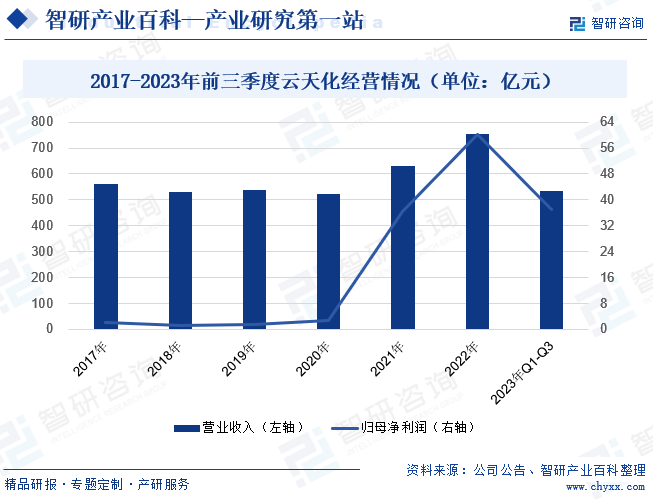

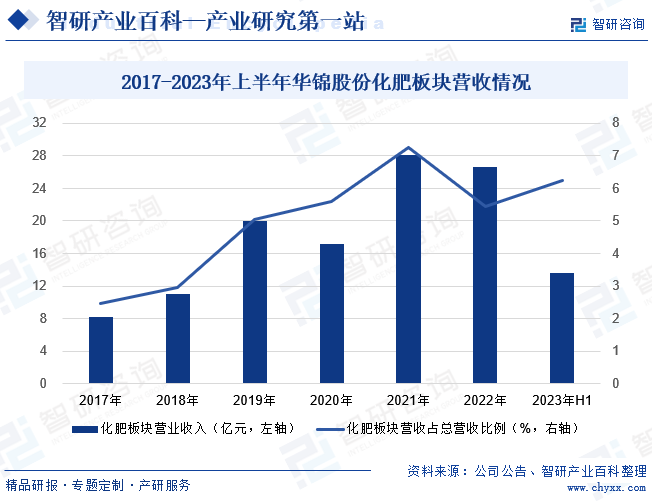

дә‘еҚ—дә‘еӨ©еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёжӢҘжңүеӣҪеҶ…е…Ҳиҝӣзҡ„еӨ§еһӢеҢ–иӮҘз”ҹдә§иЈ…зҪ®пјҢдё»иҰҒз”ҹдә§е’Ңй”Җе”®зЈ·иӮҘгҖҒе°ҝзҙ гҖҒеӨҚеҗҲиӮҘзӯүеҢ–иӮҘдә§е“ҒпјҢ规模еұ…дәҡжҙІеүҚеҲ—пјҢз”ҹдә§жҠҖжңҜз®ЎзҗҶж°ҙе№іеӨ„дәҺиЎҢдёҡйўҶе…ҲпјҢдә§е“ҒеҮәеҸЈеӣҪйҷ…дё»иҰҒеҢ–иӮҘиҝӣеҸЈеӣҪпјҢжҳҜеӣҪйҷ…йҮҚиҰҒеҢ–иӮҘдҫӣеә”е•Ҷд№ӢдёҖгҖӮдҪңдёәдёӯеӣҪж°®иӮҘиЎҢдёҡзҡ„йўҶеҶӣдјҒдёҡпјҢе…¶дёҡз»©дёҖзӣҙеҸ—еҲ°еёӮеңәзҡ„е№ҝжіӣе…іжіЁпјҢ2023е№ҙеүҚдёүеӯЈеәҰдә‘еӨ©еҢ–иҗҘдёҡ收е…Ҙдёә533дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.59%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә37дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ27.80%гҖӮиҝҷдёҖдёҡз»©иЎЁзҺ°еҸҚжҳ еҮәе…¬еҸёеңЁеҪ“еүҚеёӮеңәзҺҜеўғдёӢжүҖйқўдёҙзҡ„жҢ‘жҲҳгҖӮ2023е№ҙеүҚдёүеӯЈеәҰе…¬еҸёеҮәеҸЈеҢ–иӮҘдә§е“ҒеёӮеңәд»·ж јзҡ„еҗҢжҜ”еӨ§е№…дёӢж»‘пјҢеҢ–иӮҘеёӮеңәд»·ж јзҡ„жіўеҠЁзӣҙжҺҘеҪұе“ҚдәҶе…¬еҸёзҡ„иҗҘ收е’ҢеҲ©ж¶ҰгҖӮ

2017-2023е№ҙеүҚдёүеӯЈеәҰдә‘еӨ©еҢ–з»ҸиҗҘжғ…еҶөпјҲеҚ•дҪҚпјҡдәҝе…ғпјү

пјҲ2пјүеҢ—ж–№еҚҺй”ҰеҢ–еӯҰе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҢ—ж–№еҚҺй”ҰеҢ–еӯҰе·ҘдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家жӢҘжңүиҫҪе®Ғзӣҳй”ҰгҖҒи‘«иҠҰеІӣгҖҒж–°з–Ҷеә“иҪҰдёүдёӘз”ҹдә§еҹәең°зҡ„дјҒдёҡпјҢдё»иҗҘдёҡеҠЎжқҝеқ—еҢ…жӢ¬зҹіжІ№еҢ–е·ҘгҖҒеҢ–еӯҰиӮҘж–ҷгҖҒйҒ“и·ҜжІҘйқ’гҖӮе…¶дёӯпјҢеҢ–иӮҘжқҝеқ—дё»иҰҒз”ҹдә§е°ҝзҙ гҖҒз”ІйҶҮгҖҒж¶Іж°ЁзӯүеҢ–иӮҘдә§е“ҒгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеҚҺй”ҰиӮЎд»ҪеҢ–иӮҘжқҝеқ—иҗҘдёҡ收е…Ҙдёә14дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ14.93%пјӣеҢ–иӮҘжқҝеқ—иҗҘ收еҚ жҖ»иҗҘ收жҜ”йҮҚдёә6.25%пјҢеҗҢжҜ”еҮҸе°‘0.37дёӘзҷҫеҲҶзӮ№гҖӮиҝҷдё»иҰҒжҳҜз”ұдәҺеӣҪеҶ…еӨ–еёӮеңәд»·ж јгҖҒеҺҹжқҗж–ҷжҲҗжң¬гҖҒдҫӣйңҖе…ізі»зӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢеҜјиҮҙж°®иӮҘд»·ж јдёӢж»‘пјҢиҝӣиҖҢеёҰеҠЁдәҶе…¬еҸёдёҡз»©жҢҮж Үзҡ„дёӢж»‘гҖӮ

2017-2023е№ҙдёҠеҚҠе№ҙеҚҺй”ҰиӮЎд»ҪеҢ–иӮҘжқҝеқ—иҗҘ收жғ…еҶө

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

дёӯеӣҪж°®иӮҘдә§иғҪеұ…е…ЁзҗғеүҚеҲ—гҖӮдҪҶеңЁ2015-2018е№ҙжңҹй—ҙпјҢз”ұдәҺеӣҪ家ж”ҝзӯ–зӣ‘з®Ўд»ҘеҸҠдә§дёҡз»“жһ„и°ғж•ҙеҪұе“ҚпјҢжҲ‘еӣҪж°®иӮҘйңҖжұӮйҖҗе№ҙдёӢж»‘пјҢеҜјиҮҙеӣҪеҶ…ж°®иӮҘдә§йҮҸжҖҘеү§дёӢж»‘гҖӮжҲӘиҮі2018е№ҙпјҢе…ЁеӣҪж°®иӮҘпјҲжҠҳеҗ«N 100%пјүдә§йҮҸдёә3457дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ8.91%гҖӮ然иҖҢпјҢеңЁиҝҷдёҖиғҢжҷҜдёӢпјҢж°®иӮҘиЎҢдёҡеңЁз…Өж°”еҢ–гҖҒж°”дҪ“еҮҖеҢ–гҖҒеӮ¬еҢ–еүӮд»ҘеҸҠеӨ§еһӢеҗҲжҲҗе·Ҙиүәзӯүж–№йқўжҠҖжңҜеҲӣж–°жҲҗжһңдёҚж–ӯж¶ҢзҺ°пјҢеҠ©еҠӣжҲ‘еӣҪз”ұж°®иӮҘеӨ§еӣҪеҗ‘ж°®иӮҘејәеӣҪиҪ¬еҸҳгҖӮиҝҷдәӣжҠҖжңҜеҲӣж–°дёәж°®иӮҘиЎҢдёҡжҸҗдҫӣдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮе’ҢеҠЁеҠӣпјҢеёҰеҠЁжҲ‘еӣҪж°®иӮҘдә§йҮҸдёҚж–ӯдёҠеҚҮгҖӮ2022е№ҙе…ЁеӣҪж°®иӮҘпјҲжҠҳеҗ«N 100%пјүдә§йҮҸдёә3821дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.63%гҖӮеңЁж•°еӯ—еҢ–жҷәиғҪеҢ–е»әи®ҫжӯЈеҠ йҖҹжҺЁиҝӣзҡ„жғ…еҶөдёӢпјҢж°®иӮҘиЎҢдёҡе°Ҷе®һзҺ°дҝЎжҒҜеҢ–гҖҒж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–е’ҢжҷәиғҪеҢ–пјҢд»ҺиҖҢжӣҙеҘҪең°дҝғиҝӣж°®иӮҘиЎҢдёҡз»ҝиүІиҪ¬еһӢеҚҮзә§гҖӮжңӘжқҘпјҢж°®иӮҘиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚжҠҖжңҜеҲӣж–°пјҢз§ҜжһҒз ”еҸ‘зҺҜдҝқеһӢгҖҒй«ҳж•ҲеһӢгҖҒдҪҺжҲҗжң¬еһӢж–°дә§е“ҒпјҢжҺЁеҠЁж°®иӮҘиЎҢдёҡеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеҗҢж—¶пјҢж°®иӮҘиЎҢдёҡиҝҳе°ҶеҠ ејәеӣҪйҷ…еҗҲдҪңпјҢе…ұеҗҢжҺЁиҝӣж°®иӮҘиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјҢе®һзҺ°дә§дёҡзҡ„е…ЁзҗғеҢ–еёғеұҖгҖӮ

2010-2022е№ҙе…ЁеӣҪж°®иӮҘдә§йҮҸпјҲеҚ•дҪҚпјҡдёҮеҗЁпјү

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеҶңдёҡзҺ°д»ЈеҢ–зҡ„жҺЁиҝӣ

йҡҸзқҖдёӯеӣҪеҶңдёҡзҺ°д»ЈеҢ–зҡ„дёҚж–ӯжҺЁиҝӣпјҢеҜ№й«ҳж•ҲгҖҒзҺҜдҝқзҡ„еҶңдёҡжҠ•е…Ҙе“ҒйңҖжұӮж—ҘзӣҠеўһеҠ гҖӮзҺ°д»ЈеҶңдёҡз”ҹдә§еҜ№й«ҳж•ҲгҖҒз»ҝиүІгҖҒеҸҜжҢҒз»ӯзҡ„еҶңдёҡз”ҹдә§ж–№ејҸжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮпјҢж°®иӮҘдҪңдёәеҶңдёҡз”ҹдә§дёӯзҡ„йҮҚиҰҒе…ғзҙ пјҢе…¶еёӮеңәйңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝгҖӮе°Өе…¶жҳҜйҡҸзқҖзІҫеҮҶеҶңдёҡгҖҒжҷәж…§еҶңдёҡзҡ„еҸ‘еұ•пјҢеҜ№ж°®иӮҘзҡ„е“ҒиҙЁгҖҒдҪҝз”Ёж•ҲзҺҮжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮпјҢ并жңүжңӣејҖеҸ‘еҮәжӣҙеӨҡйҖӮеә”зҺ°д»ЈеҶңдёҡйңҖжұӮзҡ„ж–°дә§е“Ғе’Ңж–°жҠҖжңҜгҖӮ

пјҲ2пјүзҺҜдҝқж”ҝзӯ–дҝғиҝӣз»ҝиүІеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢдёӯеӣҪж”ҝеәңеҜ№зҺҜдҝқзҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢеӨ§еҠӣжҺЁеҠЁз»ҝиүІдҪҺзўіеҸ‘еұ•пјҢиҖҢж°®иӮҘиЎҢдёҡе°ҶйқўдёҙзқҖе·ЁеӨ§зҡ„еҸ‘еұ•жңәйҒҮгҖӮйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢж°®иӮҘиЎҢдёҡе°ҶйңҖиҰҒејҖеҸ‘еҮәж–°еһӢгҖҒзҺҜдҝқзҡ„ж°®иӮҘдә§е“ҒпјҢд»Ҙж»Ўи¶іеёӮеңәе’Ңж”ҝзӯ–йңҖжұӮгҖӮдҫӢеҰӮпјҢеҸ‘еұ•з”ҹзү©еҲ¶еүӮжӣҝд»ЈеҢ–иӮҘгҖҒжҺЁе№ҝзІҫеҮҶж–ҪиӮҘжҠҖжңҜзӯүе°ҶжҲҗдёәжңӘжқҘж°®иӮҘиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮиҝҷдәӣж–°еһӢдә§е“Ғе’ҢжҠҖжңҜе°ҶжңүжңӣеҸ—еҲ°еёӮеңәзҡ„йқ’зқҗпјҢдёәдјҒдёҡеёҰжқҘж–°зҡ„еўһй•ҝзӮ№е’ҢеҸ‘еұ•жңәйҒҮгҖӮ

пјҲ3пјүеӣҪйҷ…еёӮеңәзҡ„жӢ“еұ•

йҡҸзқҖе…ЁзҗғеҢ–зҡ„ж·ұе…ҘеҸ‘еұ•пјҢдёӯеӣҪж°®иӮҘдјҒдёҡд№ҹжңүдәҶжӣҙеӨҡзҡ„жңәдјҡжӢ“еұ•еӣҪйҷ…еёӮеңәгҖӮдёҖж–№йқўпјҢдёӯеӣҪж°®иӮҘдјҒдёҡеҸҜд»ҘйҖҡиҝҮжҠҖжңҜеҗҲдҪңгҖҒиө„жң¬еҗҲдҪңзӯүж–№ејҸпјҢдёҺеӣҪйҷ…зҹҘеҗҚж°®иӮҘдјҒдёҡејҖеұ•еҗҲдҪңпјҢеј•иҝӣе…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҸҗеҚҮиҮӘиә«зҡ„з«һдәүеҠӣпјӣеҸҰдёҖж–№йқўпјҢдёӯеӣҪж°®иӮҘдјҒдёҡд№ҹеҸҜд»Ҙз§ҜжһҒејҖжӢ“жө·еӨ–еёӮеңәпјҢе°ҶдјҳиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎжҺЁеҗ‘еӣҪйҷ…еёӮеңәпјҢиҝӣдёҖжӯҘжҸҗеҚҮдјҒдёҡзҡ„е“ҒзүҢеҪұе“ҚеҠӣе’ҢеёӮеңәд»ҪйўқгҖӮеҗҢж—¶пјҢйҡҸзқҖвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®зҡ„ж·ұе…ҘжҺЁиҝӣпјҢдёӯеӣҪж°®иӮҘдјҒдёҡд№ҹе°ҶжңүжӣҙеӨҡзҡ„жңәдјҡеҸӮдёҺеҲ°еӣҪйҷ…дә§иғҪеҗҲдҪңдёӯеҺ»пјҢе®һзҺ°жӣҙе№ҝйҳ”зҡ„еёӮеңәеёғеұҖгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јдёҠж¶Ё

ж°®иӮҘз”ҹдә§йңҖиҰҒеӨ§йҮҸзҡ„еҺҹжқҗж–ҷпјҢеҰӮз…ӨзӮӯгҖҒеӨ©з„¶ж°”зӯүгҖӮ然иҖҢпјҢйҡҸзқҖиө„жәҗејҖйҮҮзҡ„еҠ еү§пјҢиҝҷдәӣеҺҹжқҗж–ҷзҡ„д»·ж јдёҚж–ӯдёҠж¶ЁпјҢз»ҷж°®иӮҘдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬еёҰжқҘдәҶе·ЁеӨ§еҺӢеҠӣгҖӮеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁдҪҝеҫ—ж°®иӮҘз”ҹдә§жҲҗжң¬еўһеҠ пјҢйҷҚдҪҺдәҶдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮдёәдәҶеә”еҜ№еҺҹжқҗж–ҷд»·ж јдёҠж¶Ёзҡ„жҢ‘жҲҳпјҢж°®иӮҘдјҒдёҡеҸҜд»ҘйҖҡиҝҮжҠҖжңҜеҲӣж–°йҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеҜ»жүҫжӣҝд»ЈеҺҹжқҗж–ҷйҷҚдҪҺдҫқиө–еәҰпјҢдјҳеҢ–з”ҹдә§жөҒзЁӢжҸҗй«ҳиө„жәҗеҲ©з”ЁзҺҮзӯүйҖ”еҫ„пјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢдҝқжҢҒз«һдәүеҠӣгҖӮ

пјҲ2пјүеёӮеңәз«һдәүзҡ„жҝҖзғҲеҢ–

дёӯеӣҪж°®иӮҘиЎҢдёҡйқўдёҙзқҖеёӮеңәз«һдәүжҝҖзғҲзҡ„жҢ‘жҲҳгҖӮйҡҸзқҖеӣҪеҶ…еӨ–ж°®иӮҘеёӮеңәзҡ„дёҚж–ӯжү©еӨ§е’Ңе…ЁзҗғеҢ–з«һдәүзҡ„еҠ еү§пјҢж°®иӮҘз”ҹдә§дјҒдёҡйқўдёҙжқҘиҮӘеӨҡдёӘж–№йқўзҡ„з«һдәүеҺӢеҠӣгҖӮйҰ–е…ҲпјҢеёӮеңәдҫӣз»ҷиҝҮеү©еҜјиҮҙдә§е“Ғд»·ж јжіўеҠЁиҫғеӨ§пјҢдјҒдёҡеҲ©ж¶Ұз©әй—ҙеҸ—еҲ°жҢӨеҺӢгҖӮе…¶ж¬ЎпјҢеёӮеңәйңҖжұӮз»“жһ„зҡ„еҸҳеҢ–е’ҢеҶңдёҡзҺ°д»ЈеҢ–иҝӣзЁӢзҡ„жҺЁиҝӣпјҢеҜ№ж°®иӮҘдјҒдёҡжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮпјҢйңҖиҰҒдёҚж–ӯжҸҗеҚҮдә§е“Ғе“ҒиҙЁе’ҢжңҚеҠЎж°ҙе№іпјҢд»ҘеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯз«ӢдәҺдёҚиҙҘд№Ӣең°гҖӮжӯӨеӨ–пјҢеӣҪеҶ…еӨ–ж°®иӮҘз”ҹдә§дјҒдёҡдј—еӨҡпјҢдәүеӨәеёӮеңәд»ҪйўқжҝҖзғҲпјҢеҠ еү§дәҶз«һдәүзҡ„жҝҖзғҲзЁӢеәҰгҖӮеӣ жӯӨпјҢдёӯеӣҪж°®иӮҘдјҒдёҡйңҖиҰҒйҖҡиҝҮжҸҗй«ҳдә§е“Ғе“ҒиҙЁгҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬гҖҒеҠ ејәиҗҘй”ҖзӯүжүӢж®өпјҢеә”еҜ№еёӮеңәз«һдәүеёҰжқҘзҡ„жҢ‘жҲҳпјҢдҝқжҢҒз«һдәүеҠӣгҖӮ

пјҲ3пјүдәәжүҚзҹӯзјә

ж°®иӮҘиЎҢдёҡеңЁеҝ«йҖҹеҸ‘еұ•зҡ„еҗҢж—¶д№ҹйқўдёҙдәәжүҚзҹӯзјәзҡ„жҢ‘жҲҳгҖӮй«ҳзҙ иҙЁзҡ„дәәжүҚжҳҜжҺЁеҠЁдјҒдёҡеҲӣж–°еҸ‘еұ•зҡ„ж ёеҝғз«һдәүеҠӣпјҢиҖҢдәәжүҚзҹӯзјәдјҡйҷҗеҲ¶ж°®иӮҘдјҒдёҡзҡ„еҸ‘еұ•жҪңеҠӣгҖӮж°®иӮҘдјҒдёҡйңҖиҰҒеҠ еӨ§дәәжүҚеј•иҝӣе’Ңеҹ№е…»еҠӣеәҰпјҢе»әз«Ӣе®Ңе–„зҡ„дәәжүҚеҹ№е…»дҪ“зі»пјҢеҗёеј•жӣҙеӨҡдјҳз§ҖдәәжүҚеҠ е…Ҙж°®иӮҘиЎҢдёҡгҖӮеҗҢж—¶пјҢйҖҡиҝҮеҠ ејәдёҺй«ҳж ЎгҖҒз ”з©¶жңәжһ„зҡ„еҗҲдҪңпјҢжҺЁеҠЁдә§еӯҰз ”ж·ұеәҰиһҚеҗҲпјҢеҹ№е…»з¬ҰеҗҲиЎҢдёҡйңҖжұӮзҡ„дё“дёҡдәәжүҚпјҢдёәж°®иӮҘиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣдәәжүҚж”ҜжҢҒгҖӮ

е…«гҖҒз«һдәүж јеұҖ

дёӯеӣҪж°®иӮҘиЎҢдёҡеҺҶз»ҸеӨҡе№ҙеҸ‘еұ•пјҢе·ІеҪўжҲҗеәһеӨ§зҡ„дә§иғҪ规模пјҢи·»иә«е…ЁзҗғеүҚеҲ—гҖӮ然иҖҢпјҢдә§иғҪзҡ„иҝҮеәҰжү©еј еҜјиҮҙеёӮеңәдёҠе……ж–ҘзқҖжҝҖзғҲзҡ„з«һдәүгҖӮдёәдәҶдәүеӨәжңүйҷҗзҡ„еёӮеңәд»ҪйўқпјҢж°®иӮҘдјҒдёҡеёёеёёйҮҮеҸ–д»·ж јжҲҳзӯүзӯ–з•ҘпјҢдҪҝеҫ—дә§е“Ғд»·ж јйў‘з№ҒжіўеҠЁпјҢиҝӣиҖҢеҺӢзј©дәҶдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮзҺ°еҰӮд»ҠпјҢдёӯеӣҪж°®иӮҘеёӮеңәжұҮиҒҡдәҶдј—еӨҡз”ҹдә§дјҒдёҡпјҢе…¶дёӯеҢ…жӢ¬еӨ§еһӢеӣҪжңүдјҒдёҡе’Ңе……ж»Ўжҙ»еҠӣзҡ„ж°‘иҗҘдјҒдёҡгҖӮиҝҷдәӣдјҒдёҡд№Ӣй—ҙеҪўжҲҗдәҶеӨҡеұӮж¬Ўзҡ„з«һдәүж јеұҖгҖӮеңЁйўҶе…ҲдјҒдёҡйҳөиҗҘдёӯпјҢдә‘еӨ©еҢ–гҖҒеҚҺй”ҰиӮЎд»Ҫе’ҢеҚҺйІҒжҒ’еҚҮзӯүдјҒдёҡеҮӯеҖҹејәеӨ§зҡ„з”ҹдә§иғҪеҠӣе’ҢжҠҖжңҜе®һеҠӣпјҢзЁіеұ…иЎҢдёҡеүҚеҲ—гҖӮиҝҷдәӣдјҒдёҡдёҚд»…жіЁйҮҚжҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҚҮзә§пјҢиҝҳз§ҜжһҒејҖеұ•е“ҒзүҢиҗҘй”ҖпјҢеҪўжҲҗдәҶиҫғејәзҡ„еёӮеңәз«һдәүеҠӣгҖӮзҙ§йҡҸе…¶еҗҺзҡ„жҳҜж№–еҢ—е®ңеҢ–гҖҒйІҒиҘҝеҢ–е·Ҙе’Ңйҳіз…ӨеҢ–е·ҘзӯүдјҒдёҡпјҢе®ғ们еңЁж°®иӮҘиЎҢдёҡдёӯд№ҹеҚ жңүдёҖе®ҡзҡ„еёӮеңәд»ҪйўқгҖӮиҝҷдәӣдјҒдёҡйҖҡиҝҮдёҚж–ӯжҸҗеҚҮз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢз§ҜжһҒеә”еҜ№еёӮеңәз«һдәүпјҢеҠӘеҠӣжӢ“еұ•еёӮеңәд»ҪйўқгҖӮжӯӨеӨ–пјҢиҝҳжңүдёҖдәӣеҰӮеҚҺжҳҢеҢ–е·ҘгҖҒжіёеӨ©еҢ–зӯүдјҒдёҡеңЁж°®иӮҘиЎҢдёҡдёӯиЎЁзҺ°еҮәиүІпјҢе®ғ们еҮӯеҖҹиҮӘиә«зҡ„зү№иүІе’ҢдјҳеҠҝпјҢеңЁз»ҶеҲҶеёӮеңәдёӯеҚ жҚ®дәҶдёҖеёӯд№Ӣең°гҖӮ

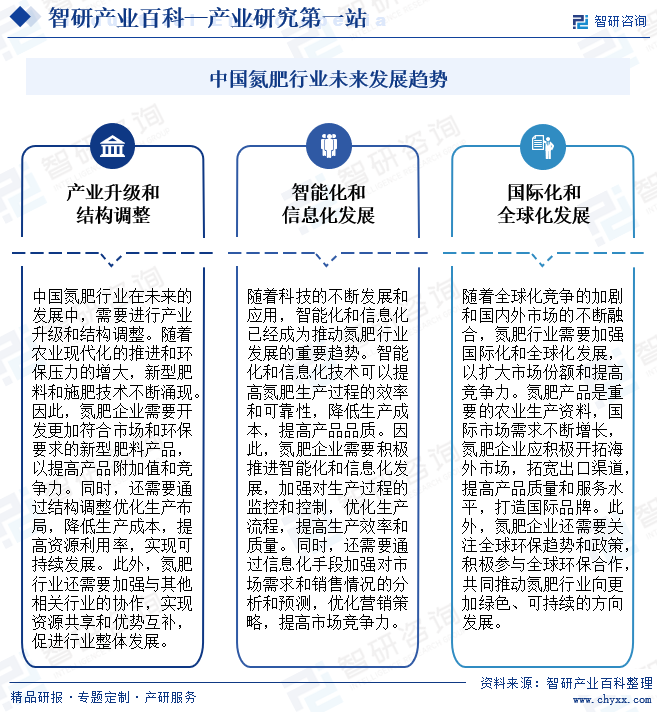

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒдә§дёҡеҚҮзә§е’Ңз»“жһ„и°ғж•ҙ

дёӯеӣҪж°®иӮҘиЎҢдёҡеңЁжңӘжқҘзҡ„еҸ‘еұ•дёӯпјҢйңҖиҰҒиҝӣиЎҢдә§дёҡеҚҮзә§е’Ңз»“жһ„и°ғж•ҙгҖӮйҡҸзқҖеҶңдёҡзҺ°д»ЈеҢ–зҡ„жҺЁиҝӣе’ҢзҺҜдҝқеҺӢеҠӣзҡ„еўһеӨ§пјҢдј з»ҹзҡ„ж°®иӮҘдә§е“Ғе·Із»ҸдёҚиғҪж»Ўи¶іеёӮеңәе’Ңж”ҝзӯ–зҡ„йңҖжұӮпјҢж–°еһӢиӮҘж–ҷе’Ңж–ҪиӮҘжҠҖжңҜдёҚж–ӯж¶ҢзҺ°гҖӮеӣ жӯӨпјҢж°®иӮҘдјҒдёҡйңҖиҰҒеҠ ејәжҠҖжңҜеҲӣж–°пјҢејҖеҸ‘жӣҙеҠ з¬ҰеҗҲеёӮеңәе’ҢзҺҜдҝқиҰҒжұӮзҡ„ж–°еһӢиӮҘж–ҷдә§е“ҒпјҢд»ҘжҸҗй«ҳдә§е“Ғйҷ„еҠ еҖје’Ңз«һдәүеҠӣгҖӮеҗҢж—¶пјҢиҝҳйңҖиҰҒйҖҡиҝҮз»“жһ„и°ғж•ҙдјҳеҢ–з”ҹдә§еёғеұҖпјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳиө„жәҗеҲ©з”ЁзҺҮпјҢе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮжӯӨеӨ–пјҢж°®иӮҘиЎҢдёҡиҝҳйңҖиҰҒеҠ ејәдёҺе…¶д»–зӣёе…іиЎҢдёҡзҡ„еҚҸдҪңпјҢе®һзҺ°иө„жәҗе…ұдә«е’ҢдјҳеҠҝдә’иЎҘпјҢдҝғиҝӣиЎҢдёҡж•ҙдҪ“еҸ‘еұ•гҖӮ

2гҖҒжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–еҸ‘еұ•

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•е’Ңеә”з”ЁпјҢжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–е·Із»ҸжҲҗдёәжҺЁеҠЁж°®иӮҘиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮж°®иӮҘз”ҹдә§е…·жңүеӨҚжқӮзҡ„з”ҹдә§е·Ҙиүәе’ҢиҙЁйҮҸжҺ§еҲ¶иҰҒжұӮпјҢжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–жҠҖжңҜеҸҜд»ҘжҸҗй«ҳз”ҹдә§иҝҮзЁӢзҡ„ж•ҲзҺҮе’ҢеҸҜйқ жҖ§пјҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳдә§е“Ғе“ҒиҙЁгҖӮеӣ жӯӨпјҢж°®иӮҘдјҒдёҡйңҖиҰҒз§ҜжһҒжҺЁиҝӣжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–еҸ‘еұ•пјҢеҠ ејәеҜ№з”ҹдә§иҝҮзЁӢзҡ„зӣ‘жҺ§е’ҢжҺ§еҲ¶пјҢдјҳеҢ–з”ҹдә§жөҒзЁӢпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸгҖӮеҗҢж—¶пјҢиҝҳйңҖиҰҒйҖҡиҝҮдҝЎжҒҜеҢ–жүӢж®өеҠ ејәеҜ№еёӮеңәйңҖжұӮе’Ңй”Җе”®жғ…еҶөзҡ„еҲҶжһҗе’Ңйў„жөӢпјҢдјҳеҢ–иҗҘй”Җзӯ–з•ҘпјҢжҸҗй«ҳеёӮеңәз«һдәүеҠӣгҖӮ

3гҖҒеӣҪйҷ…еҢ–е’Ңе…ЁзҗғеҢ–еҸ‘еұ•

йҡҸзқҖе…ЁзҗғеҢ–з«һдәүзҡ„еҠ еү§е’ҢеӣҪеҶ…еӨ–еёӮеңәзҡ„дёҚж–ӯиһҚеҗҲпјҢж°®иӮҘиЎҢдёҡйңҖиҰҒеҠ ејәеӣҪйҷ…еҢ–е’Ңе…ЁзҗғеҢ–еҸ‘еұ•пјҢд»Ҙжү©еӨ§еёӮеңәд»Ҫйўқе’ҢжҸҗй«ҳз«һдәүеҠӣгҖӮж°®иӮҘдә§е“ҒжҳҜйҮҚиҰҒзҡ„еҶңдёҡз”ҹдә§иө„ж–ҷпјҢеӣҪйҷ…еёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢж°®иӮҘдјҒдёҡеә”з§ҜжһҒејҖжӢ“жө·еӨ–еёӮеңәпјҢжӢ“е®ҪеҮәеҸЈжё йҒ“пјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎж°ҙе№іпјҢжү“йҖ еӣҪйҷ…е“ҒзүҢгҖӮеҗҢж—¶пјҢиҝҳйңҖиҰҒеҠ ејәдёҺеӣҪйҷ…зҹҘеҗҚдјҒдёҡзҡ„еҗҲдҪңпјҢеј•иҝӣе…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҸҗеҚҮиҮӘиә«жҠҖжңҜе’Ңз®ЎзҗҶж°ҙе№ігҖӮжӯӨеӨ–пјҢж°®иӮҘдјҒдёҡиҝҳйңҖиҰҒе…іжіЁе…ЁзҗғзҺҜдҝқи¶ӢеҠҝе’Ңж”ҝзӯ–пјҢз§ҜжһҒеҸӮдёҺе…ЁзҗғзҺҜдҝқеҗҲдҪңпјҢе…ұеҗҢжҺЁеҠЁж°®иӮҘиЎҢдёҡеҗ‘жӣҙеҠ з»ҝиүІгҖҒеҸҜжҢҒз»ӯзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ