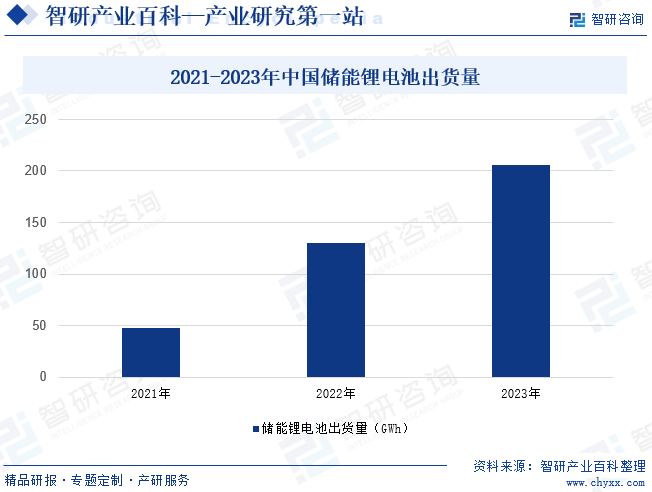

ж‘ҳиҰҒпјҡйҡҸзқҖж–°иғҪжәҗдә§дёҡеҠ йҖҹеҗ‘еүҚпјҢдҪңдёәз»ҷйЈҺгҖҒе…үеҸ‘з”өвҖңдҝқй©ҫжҠӨиҲӘвҖқзҡ„еӮЁиғҪдә§дёҡжӯЈиҝҺжқҘзҲҶеҸ‘жңҹгҖӮвҖңеҚҒеӣӣдә”вҖқд»ҘжқҘпјҢж–°еўһж–°еһӢеӮЁиғҪиЈ…жңәзӣҙжҺҘжҺЁеҠЁз»ҸжөҺжҠ•иө„и¶…1еҚғдәҝе…ғпјҢеёҰеҠЁдә§дёҡй“ҫдёҠдёӢжёёиҝӣдёҖжӯҘжӢ“еұ•пјҢжҲҗдёәжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•вҖңж–°еҠЁиғҪвҖқгҖӮеӮЁиғҪйЎ№зӣ®дёҚж–ӯжҺЁиҝӣпјҢеёҰеҠЁеӮЁиғҪй”ӮзҰ»еӯҗз”өжұ йңҖжұӮдёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еӮЁиғҪз”өжұ з”ҹдә§еӣҪдёҺж¶Ҳиҙ№еӣҪгҖӮ2023е№ҙе…ЁзҗғеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§225GWhпјҢеҗҢжҜ”еўһй•ҝ50%пјҢе…¶дёӯдёӯеӣҪеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§206GWhпјҢеҗҢжҜ”еўһй•ҝ58%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

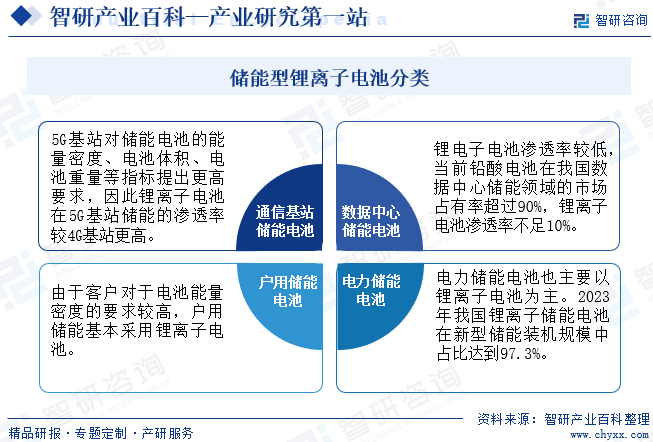

й”ӮзҰ»еӯҗз”өжұ жҳҜд»Ҙй”ӮзҰ»еӯҗеҢ–еҗҲзү©дёәжӯЈжһҒжқҗж–ҷзҡ„дәҢж¬Ўз”өжұ зҡ„жҖ»з§°пјҢе…¶жһ„жҲҗйғЁеҲҶдё»иҰҒеҲҶдёәжӯЈжһҒзүҮгҖҒиҙҹжһҒзүҮгҖҒйҡ”иҶңе’Ңз”өи§Јж¶ІзӯүгҖӮе…¶дёӯеә”з”ЁдәҺеӮЁиғҪиЎҢдёҡзҡ„дёәеӮЁиғҪй”Ӯз”өжұ гҖӮеҹәдәҺеә”з”ЁеңәжҷҜпјҢеӮЁиғҪз”өжұ еҸҜд»Ҙз»ҶеҲҶдёәйҖҡдҝЎеҹәз«ҷеӮЁиғҪз”өжұ гҖҒж•°жҚ®дёӯеҝғеӮЁиғҪз”өжұ гҖҒжҲ·з”ЁеӮЁиғҪз”өжұ еҸҠз”өеҠӣеӮЁиғҪз”өжұ гҖӮ

йҖҡдҝЎеҹәз«ҷеӮЁиғҪз”өжұ зҡ„дё»иҰҒдҪңз”ЁжҳҜеңЁз”өеҠӣдёӯж–ӯжңҹй—ҙеҗ‘е…ій”®йҖҡдҝЎеҹәз«ҷи®ҫеӨҮжҸҗдҫӣз”өеҠӣпјҢеҜ№дәҺйҖҡдҝЎеҹәз«ҷзҡ„зЁіе®ҡиҝҗиЎҢиө·еҲ°йҮҚиҰҒдҪңз”ЁгҖӮеҪ“еүҚз»қеӨ§еӨҡж•°4Gеҹәз«ҷйҮҮз”Ёй“…й…ёеӮЁиғҪз”өжұ пјҢдҪҶ5Gеҹәз«ҷеҜ№еӮЁиғҪз”өжұ зҡ„иғҪйҮҸеҜҶеәҰгҖҒз”өжұ дҪ“з§ҜгҖҒз”өжұ йҮҚйҮҸзӯүжҢҮж ҮжҸҗеҮәжӣҙй«ҳиҰҒжұӮпјҢеӣ жӯӨй”ӮзҰ»еӯҗз”өжұ еңЁ5Gеҹәз«ҷеӮЁиғҪзҡ„жё—йҖҸзҺҮиҫғ4Gеҹәз«ҷжӣҙй«ҳпјҢеҪ“еүҚй”ӮзҰ»еӯҗз”өжұ еңЁйҖҡдҝЎеҹәз«ҷеӮЁиғҪйўҶеҹҹзҡ„ж•ҙдҪ“жё—йҖҸзҺҮзәҰдёә40%гҖӮеңЁж•°жҚ®дёӯеҝғеӮЁиғҪз”өжұ йўҶеҹҹпјҢй”Ӯз”өеӯҗз”өжұ жё—йҖҸзҺҮиҫғдҪҺпјҢеҪ“еүҚй“…й…ёз”өжұ еңЁжҲ‘еӣҪж•°жҚ®дёӯеҝғеӮЁиғҪйўҶеҹҹзҡ„еёӮеңәеҚ жңүзҺҮи¶…иҝҮ90%пјҢй”ӮзҰ»еӯҗз”өжұ жё—йҖҸзҺҮдёҚи¶і10%гҖӮжҲ·з”ЁеӮЁиғҪз”өжұ зҡ„дё»иҰҒеҠҹиғҪдёәеҲ©з”Ёеі°и°·д»·е·®иҠӮзәҰз”Ёз”өжҲҗжң¬гҖҒе…үдјҸз”өеҠӣиҮӘеҸ‘иҮӘз”ЁеҸҠжҸҗеҚҮз”өеҠӣдёҚзЁіе®ҡең°еҢәзҡ„дҫӣз”өеҸҜйқ жҖ§зӯүгҖӮз”ұдәҺе®ўжҲ·еҜ№дәҺз”өжұ иғҪйҮҸеҜҶеәҰзҡ„иҰҒжұӮиҫғй«ҳпјҢжҲ·з”ЁеӮЁиғҪеҹәжң¬йҮҮз”Ёй”ӮзҰ»еӯҗз”өжұ гҖӮеҪ“еүҚпјҢз”өеҠӣеӮЁиғҪз”өжұ д№ҹдё»иҰҒд»Ҙй”ӮзҰ»еӯҗз”өжұ дёәдё»пјҢ2023е№ҙжҲ‘еӣҪй”ӮзҰ»еӯҗеӮЁиғҪз”өжұ еңЁж–°еһӢеӮЁиғҪиЈ…жңә规模дёӯеҚ жҜ”иҫҫеҲ°97.3%гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒз”ҹдә§жЁЎејҸ

иЎҢдёҡеҶ…дјҒдёҡе®һиЎҢжҢүйңҖйҮҮиҙӯпјҢз”ҹдә§жүҖйңҖзҡ„дё»иҰҒеҺҹжқҗж–ҷдёәзЈ·й…ёй“Ғй”ӮгҖҒзҹіеўЁгҖҒйҡ”иҶңгҖҒз”өи§Јж¶ІзӯүпјҢдјҒдёҡйҖҡиҝҮеҲ¶е®ҡгҖҠдҫӣж–№з®ЎзҗҶзЁӢеәҸгҖӢгҖҒгҖҠйҮҮиҙӯжҺ§еҲ¶зЁӢеәҸгҖӢзӯүеҲ¶еәҰ规иҢғйҮҮиҙӯжҙ»еҠЁпјҢ并е»әз«Ӣе®Ңе–„зҡ„еҗҲж јдҫӣеә”е•ҶеҮҶе…ҘгҖҒиҜ„д»·е’Ңж·ҳжұ°жңәеҲ¶пјҢд»ҺиҖҢиҮӘйҮҮиҙӯз«Ҝдҝқйҡңдә§е“ҒиҙЁйҮҸзҡ„еҸҜйқ жҖ§гҖҒзЁіе®ҡжҖ§гҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

иЎҢдёҡеҶ…дјҒдёҡдё»иҰҒйҮҮз”ЁвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§жЁЎејҸпјҢж №жҚ®и®ўеҚ•е’Ңдә§иғҪжғ…еҶөеҲ¶е®ҡз”ҹдә§и®ЎеҲ’гҖӮи®ЎеҲ’иҝҗиҗҘйғЁж №жҚ®иҜ„е®ЎйҖҡиҝҮзҡ„еҗҲеҗҢе°Ҷз”ҹдә§йңҖжұӮдёӢиҫҫиҮіз”ҹдә§йғЁй—ЁпјҢз”ҹдә§йғЁй—Ёж №жҚ®еңЁжүӢи®ЎеҲ’并结еҗҲдә§иғҪзј–жҺ’з”ҹдә§и®ЎеҲ’пјҢжҢүи®ЎеҲ’жңүеәҸз»„з»Үз”ҹдә§е№¶жҢүж—¶дәӨд»ҳгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

иЎҢдёҡеҶ…дјҒдёҡй”Җе”®жЁЎејҸеҲҶдёәзӣҙй”Җе’Ңд№°ж–ӯејҸз»Ҹй”ҖпјҢе…¶дёӯд№°ж–ӯејҸз»Ҹй”ҖжҢҮдә§е“Ғд»Ҙд№°ж–ӯж–№ејҸй”Җе”®иҮіз»Ҹй”Җе•ҶпјҢеҗҺз”ұз»Ҹй”Җе•Ҷж №жҚ®иҮӘиә«дёҡеҠЎйңҖиҰҒиҮӘдё»й”Җе”®иҮіз»Ҳз«Ҝе®ўжҲ·пјҢдё»иҰҒйҖӮз”ЁдәҺжҲ·з”ЁеӮЁиғҪз”өжұ еӨ–й”Җзӯүзү№е®ҡдә§е“Ғзҡ„й”Җе”®гҖӮйҖҡдҝЎеҹәз«ҷеӮЁиғҪз”өжұ гҖҒж•°жҚ®дёӯеҝғеӮЁиғҪз”өжұ гҖҒз”өеҠӣеӮЁиғҪз”өжұ дёӢжёёе®ўжҲ·дё»иҰҒд»ҘжӢӣж Үж–№ејҸ继з»ӯйҮҮиҙӯпјҢиҝҷд№ҹиҮҙдҪҝвҖңзӣҙй”ҖжЁЎејҸвҖқдёәеӮЁиғҪеһӢй”ӮзҰ»еӯҗз”өжұ зҡ„дё»иҰҒй”Җе”®жЁЎејҸгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒиЎҢдёҡдё»з®ЎйғЁй—Ё

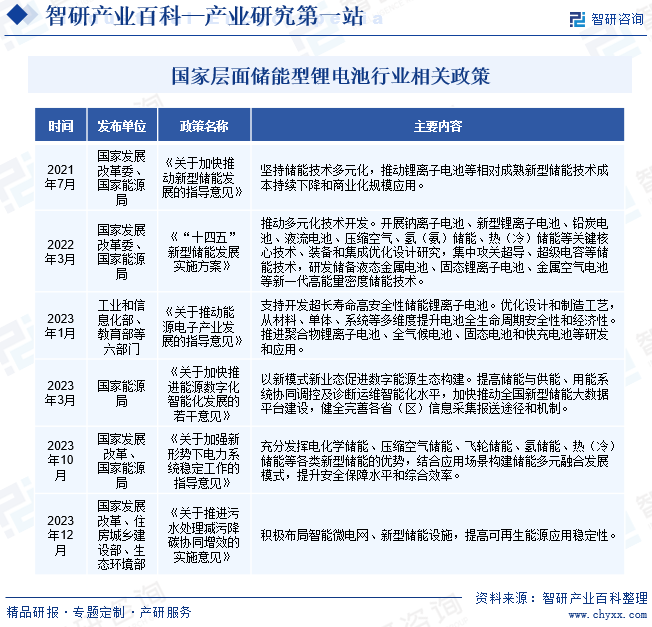

еӮЁиғҪеһӢй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡж¶үеҸҠзҡ„дё»иҰҒиЎҢж”ҝзӣ‘з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘改委гҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸҠеӣҪ家иғҪжәҗеұҖгҖӮеӣҪ家еҸ‘改委еҜ№иЎҢдёҡзҡ„еҸ‘еұ•иҝӣиЎҢе®Ҹи§ӮжҢҮеҜјдёҺи°ғжҺ§пјҢдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’пјҢжҸҗеҮәеӣҪж°‘з»ҸжөҺеҸ‘еұ•гҖҒд»·ж јжҖ»ж°ҙе№іи°ғжҺ§е’ҢдјҳеҢ–йҮҚеӨ§з»ҸжөҺз»“жһ„зҡ„зӣ®ж ҮгҖҒж”ҝзӯ–гҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҜ№иЎҢдёҡзҡ„еҸ‘еұ•иҝӣиЎҢдә§дёҡ规еҲ’е’Ңзӣ‘зқЈпјҢдё»иҰҒиҙҹиҙЈеҲ¶е®ҡ并组з»Үе®һж–Ҫеҗ„йЎ№дә§дёҡ规еҲ’е’Ңи§„з« пјҢжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјҢжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјҢжӢҹе®ҡиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢ并зӣ‘жөӢиЎҢдёҡж—ҘеёёиҝҗиЎҢгҖӮеӣҪ家иғҪжәҗеұҖеҜ№иЎҢдёҡзҡ„еҸ‘еұ•иҝӣиЎҢж”ҝзӯ–жҢҮеј•е’ҢеҜјеҗ‘пјҢдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–ҪиғҪжәҗеҸ‘еұ•жҲҳз•ҘгҖҒ规еҲ’е’Ңж”ҝзӯ–пјҢжҺЁиҝӣиғҪжәҗдҪ“еҲ¶ж”№йқ©е№¶жӢҹи®ўжңүе…іж”№йқ©ж–№жЎҲпјҢеҚҸи°ғиғҪжәҗеҸ‘еұ•е’Ңж”№йқ©дёӯзҡ„йҮҚеӨ§й—®йўҳгҖӮ

иЎҢдёҡзҡ„дё»иҰҒиЎҢдёҡиҮӘеҫӢз»„з»ҮдёәдёӯеӣҪз”өжұ е·ҘдёҡеҚҸдјҡе’ҢдёӯеӣҪеҢ–еӯҰдёҺзү©зҗҶз”өжәҗиЎҢдёҡеҚҸдјҡгҖӮдёӯеӣҪз”өжұ е·ҘдёҡеҚҸдјҡжҳҜз»ҸеӣҪ家民ж”ҝйғЁжіЁеҶҢжү№еҮҶзҡ„еӣҪ家дёҖзә§еҚҸдјҡпјҢдё»иҰҒиҒҢиғҪеҢ…жӢ¬пјҡеҜ№з”өжұ е·Ҙдёҡзҡ„ж”ҝзӯ–жҸҗеҮәе»әи®®пјҢиө·иҚүз”өжұ е·Ҙдёҡзҡ„еҸ‘еұ•и§„еҲ’е’Ңз”өжұ дә§е“Ғж ҮеҮҶпјҢз»„з»Үжңүе…із§‘з ”йЎ№зӣ®е’ҢжҠҖжңҜж”№йҖ йЎ№зӣ®зҡ„йүҙе®ҡпјҢејҖеұ•жҠҖжңҜе’ЁиҜўгҖҒдҝЎжҒҜз»ҹи®ЎгҖҒдҝЎжҒҜдәӨжөҒпјҢдёәиЎҢдёҡеҹ№иӮІеёӮеңәпјҢз»„з»ҮеӣҪйҷ…еӣҪеҶ…з”өжұ еұ•и§ҲдјҡпјҢеҚҸи°ғдјҒдёҡз”ҹдә§гҖҒй”Җе”®е’ҢеҮәеҸЈе·ҘдҪңдёӯзҡ„й—®йўҳзӯүгҖӮдёӯеӣҪеҢ–еӯҰдёҺзү©зҗҶз”өжәҗиЎҢдёҡеҚҸдјҡжҳҜз”ұз”өжұ иЎҢдёҡдјҒдәӢдёҡеҚ•дҪҚиҮӘж„ҝз»„жҲҗзҡ„е…ЁеӣҪжҖ§йқһиҗҘеҲ©жҖ§зӨҫдјҡз»„з»ҮпјҢдё»иҰҒиҒҢиғҪеҢ…жӢ¬пјҡдёәж”ҝеәңгҖҒиЎҢдёҡгҖҒдјҡе‘ҳжҸҗдҫӣдҝЎжҒҜе’ЁиҜўе’ҢеҗҲдҪңе№іеҸ°жңҚеҠЎпјҢдёәжңҚеҠЎеӣҪ家дә§дёҡж”ҝзӯ–иҝӣиЎҢиҜҫйўҳз ”з©¶пјҢжҺЁеҠЁеӣҪ家еӮЁиғҪдә§дёҡж”ҝзӯ–规еҲ’пјҢзүөеӨҙеҲ¶е®ҡиЎҢдёҡж ҮеҮҶе»әз«ӢпјҢеҠ ејәеӣҪеҶ…еӨ–дә§дёҡжҠҖжңҜдәӨжөҒдёҺеҗҲдҪңпјҢејҖжӢ“ж–°иғҪжәҗйЎ№зӣ®еҜ№жҺҘпјҢжҗӯе»әиЎҢдёҡжҠ•иһҚиө„е№іеҸ°пјҢдҝғиҝӣиЎҢдёҡжҠҖжңҜеҲӣж–°дёҺдәәжүҚеҹ№е…»зӯүгҖӮ

2гҖҒеӣҪ家еұӮйқўиЎҢдёҡзӣёе…іж”ҝзӯ–

еӮЁиғҪдә§дёҡжҳҜжҲ‘еӣҪжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҸ‘еұ•еӮЁиғҪдәӢдёҡд№ҹжҳҜжҲ‘еӣҪе®һзҺ°иғҪжәҗиҪ¬еһӢе’ҢиҫҫжҲҗзўідёӯе’Ңзӣ®ж Үзҡ„йҮҚиҰҒж”ҜжҢҒжүӢж®өгҖӮжҲ‘еӣҪиҝ‘е№ҙжқҘеҮәеҸ°дәҶзӣёеҪ“ж•°йҮҸзҡ„йј“еҠұгҖҒж”ҜжҢҒж”ҝзӯ–пјҢд»ҘеҠ йҖҹеӮЁиғҪдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҺЁеҠЁеӮЁиғҪз”өжұ еҠ еҝ«е®һзҺ°зӘҒз ҙгҖӮ2023е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒж•ҷиӮІйғЁзӯүе…ӯйғЁй—ЁиҒ”еҗҲеҚ°еҸ‘дәҶгҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®иЎЁзӨәж”ҜжҢҒејҖеҸ‘и¶…й•ҝеҜҝе‘Ҫй«ҳе®үе…ЁжҖ§еӮЁиғҪй”ӮзҰ»еӯҗз”өжұ гҖӮдјҳеҢ–и®ҫи®Ўе’ҢеҲ¶йҖ е·ҘиүәпјҢд»Һжқҗж–ҷгҖҒеҚ•дҪ“гҖҒзі»з»ҹзӯүеӨҡз»ҙеәҰжҸҗеҚҮз”өжұ е…Ёз”ҹе‘Ҫе‘Ёжңҹе®үе…ЁжҖ§е’Ңз»ҸжөҺжҖ§гҖӮжҺЁиҝӣиҒҡеҗҲзү©й”ӮзҰ»еӯҗз”өжұ гҖҒе…Ёж°”еҖҷз”өжұ гҖҒеӣәжҖҒз”өжұ е’Ңеҝ«е……з”өжұ зӯүз ”еҸ‘е’Ңеә”з”ЁгҖӮ

3гҖҒең°еҢәеұӮйқўиЎҢдёҡзӣёе…іж”ҝзӯ–

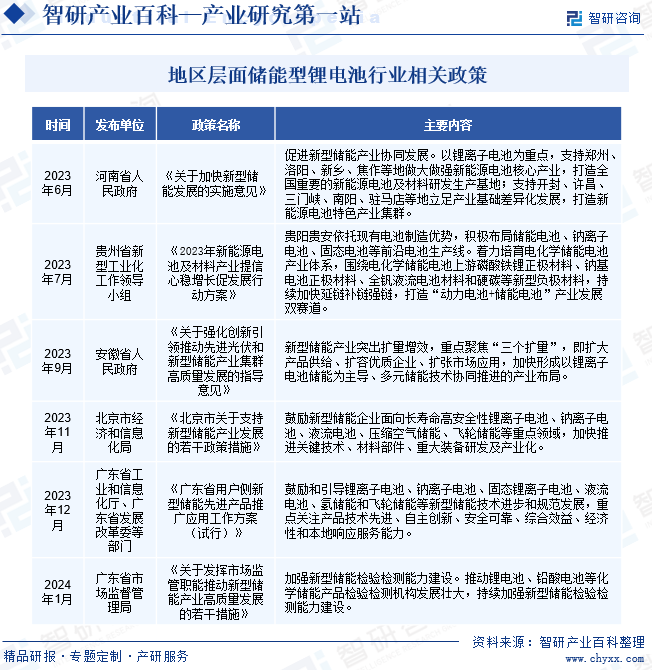

ең°ж–№ж”ҝеәңд№ҹеҚҒеҲҶйҮҚи§ҶеӮЁиғҪдә§дёҡй“ҫеҸ‘еұ•пјҢеҮәеҸ°дәҶеӨ§йҮҸзҡ„ж”ҝзӯ–пјҢе®Ңе–„дә§дёҡйЎ¶еұӮи®ҫи®ЎпјҢжҺЁеҠЁж–°еһӢеӮЁиғҪдә§дёҡеҚҸеҗҢеҸ‘еұ•пјҢеҠ еӨ§еңЁеӮЁиғҪй”Ӯз”өжұ йўҶеҹҹеёғеұҖпјҢиҮҙеҠӣжҸҗеҚҮеӮЁиғҪй”Ӯз”өжұ жҖ§иғҪгҖӮ2023е№ҙ6жңҲпјҢжІіеҚ—зңҒдәәж°‘ж”ҝеәңеҮәеҸ°дәҶгҖҠе…ідәҺеҠ еҝ«ж–°еһӢеӮЁиғҪеҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәд»Ҙй”ӮзҰ»еӯҗз”өжұ дёәйҮҚзӮ№пјҢж”ҜжҢҒйғ‘е·һгҖҒжҙӣйҳігҖҒж–°д№ЎгҖҒз„ҰдҪңзӯүең°еҒҡеӨ§еҒҡејәж–°иғҪжәҗз”өжұ ж ёеҝғдә§дёҡпјҢжү“йҖ е…ЁеӣҪйҮҚиҰҒзҡ„ж–°иғҪжәҗз”өжұ еҸҠжқҗж–ҷз ”еҸ‘з”ҹдә§еҹәең°пјӣж”ҜжҢҒејҖе°ҒгҖҒи®ёжҳҢгҖҒдёүй—ЁеіЎгҖҒеҚ—йҳігҖҒ驻马еә—зӯүең°з«Ӣи¶ідә§дёҡеҹәзЎҖе·®ејӮеҢ–еҸ‘еұ•пјҢжү“йҖ ж–°иғҪжәҗз”өжұ зү№иүІдә§дёҡйӣҶзҫӨгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜе·ҘиүәеЈҒеһ’

й”ӮзҰ»еӯҗеӮЁиғҪз”өжұ зҡ„з”ҹдә§е·ҘиүәеӨҚжқӮпјҢиҝҮзЁӢжҺ§еҲ¶дёҘж јпјҢеҺҹжқҗж–ҷзҡ„йҖүжӢ©гҖҒжңәеҷЁи®ҫеӨҮзҡ„и°ғиҜ•д»ҘеҸҠз”ҹдә§жөҒзЁӢзҡ„и®ҫзҪ®зӯүеқҮйңҖеӨҡе№ҙзҡ„жҠҖжңҜз»ҸйӘҢз§ҜзҙҜпјҢеҠ д№Ӣиҝ‘е№ҙжқҘеӮЁиғҪй”ӮзҰ»еӯҗз”өжұ дёҚж–ӯеҗ‘й«ҳе®үе…ЁжҖ§гҖҒй•ҝеҫӘзҺҜеҜҝе‘Ҫзҡ„ж–№еҗ‘еҸ‘еұ•пјҢжҠҖжңҜе’Ңе·ҘиүәеЈҒеһ’дёҚж–ӯжҸҗй«ҳгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…зҹӯжңҹеҶ…еҫҖеҫҖж— жі•зӘҒз ҙе…ій”®жҠҖжңҜпјҢд№ҹйҡҫд»ҘдјҳеҢ–е·ҘиүәжөҒзЁӢпјҢд»ҺиҖҢйқўдёҙдёҖе®ҡзҡ„жҠҖжңҜе·ҘиүәеЈҒеһ’гҖӮ

2гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

еӮЁиғҪз”өжұ зҡ„дёӢжёёеә”з”ЁйўҶеҹҹдё»иҰҒеҢ…жӢ¬йҖҡдҝЎеҹәз«ҷгҖҒж•°жҚ®дёӯеҝғгҖҒз”өеҠӣзі»з»ҹзӯүж¶үеҸҠеӣҪи®Ўж°‘з”ҹзҡ„йҮҚиҰҒйўҶеҹҹпјҢеҜ№з”өжұ иҙЁйҮҸиҰҒжұӮиҫғй«ҳгҖӮйҖҡдҝЎеҹәз«ҷйўҶеҹҹзҡ„дё»иҰҒе®ўжҲ·дёәдёӯеӣҪ移еҠЁгҖҒдёӯеӣҪиҒ”йҖҡгҖҒдёӯеӣҪз”өдҝЎеҸҠдёӯеӣҪй“ҒеЎ”зӯүеӨ§еһӢйҖҡдҝЎиҝҗиҗҘе•ҶжҲ–йҖҡдҝЎеҹәзЎҖи®ҫж–ҪжңҚеҠЎжҸҗдҫӣе•ҶпјҢж•°жҚ®дёӯеҝғйўҶеҹҹзҡ„е®ўжҲ·дё»иҰҒеҢ…жӢ¬йҳҝйҮҢе·ҙе·ҙгҖҒдә¬дёңгҖҒзҷҫеәҰгҖҒдёҮеӣҪж•°жҚ®гҖҒз§Ұж·®ж•°жҚ®зӯүеӨ§еһӢ科жҠҖе…¬еҸёпјҢз”өеҠӣеӮЁиғҪйўҶеҹҹзҡ„е®ўжҲ·дё»иҰҒдёәеӣҪзҪ‘гҖҒеҚ—зҪ‘зӯүз”өеҠӣе…¬еҸёгҖӮжӯӨзұ»е®ўжҲ·еӨ§еӨҡйҮҮеҸ–дёҘж јзҡ„дҫӣеә”е•Ҷи®ӨиҜҒжңәеҲ¶пјҢйңҖиҰҒеҜ№дҫӣеә”е•Ҷзҡ„жҠҖжңҜиғҪеҠӣгҖҒе•ҶеҠЎиғҪеҠӣгҖҒзү©жөҒиғҪеҠӣгҖҒиҙЁйҮҸз®ЎзҗҶгҖҒиҙўеҠЎзЁіе®ҡжҖ§гҖҒзӨҫдјҡиҙЈд»»гҖҒзҺҜдҝқиғҪеҠӣзӯүиҝӣиЎҢдёҘж ји®ӨиҜҒпјҢеҸӘжңүйҖҡиҝҮдёҘж јзҡ„дҫӣеә”е•Ҷиө„иҙЁи®ӨиҜҒгҖҒе…·еӨҮдё“дёҡжңҚеҠЎиғҪеҠӣгҖҒжӢҘжңүзЁіе®ҡдә§е“ҒжҖ§иғҪе’ҢејәеӨ§е“ҒзүҢдҝЎиӘүзҡ„дјҒдёҡжүҚжңүеҸҜиғҪйҖҡиҝҮжӢӣжҠ•ж Үзӯүж–№ејҸеҸ–еҫ—дёҡеҠЎжңәдјҡпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…еҫҖеҫҖйҡҫд»Ҙзҹӯж—¶й—ҙеҶ…е…·еӨҮдёҠиҝ°е…ЁйғЁжқЎд»¶пјҢд»ҺиҖҢйҡҫд»ҘиҺ·еҸ–дёҡеҠЎжңәдјҡгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

й”ӮзҰ»еӯҗз”өжұ иЎҢдёҡеұһдәҺиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢеҺӮжҲҝе»әи®ҫгҖҒи®ҫеӨҮиҙӯзҪ®зӯүеқҮйңҖеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮжӯӨеӨ–пјҢй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡд»ҚеӨ„дәҺжҠҖжңҜжҢҒз»ӯиҝӯд»Јзҡ„йҳ¶ж®өпјҢйңҖиҰҒжҢҒз»ӯзҡ„еӨ§йўқз ”еҸ‘жҠ•е…ҘпјҢе…¶ж—Ҙеёёз»ҸиҗҘд№ҹйңҖиҰҒеӨ§йҮҸзҡ„жөҒеҠЁиө„йҮ‘ж”ҜжҢҒгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘдјҒдёҡйқўдёҙиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

4гҖҒдәәжүҚеЈҒеһ’

еӮЁиғҪз”өжұ иЎҢдёҡеұһдәҺдәәжүҚеҜҶйӣҶеһӢиЎҢдёҡпјҢе…·жңүд»Ҙз”өеҢ–еӯҰдёәж ёеҝғгҖҒеӨҡеӯҰ科дәӨеҸүзҡ„зү№зӮ№пјҢйңҖиҰҒеӨ§йҮҸе…јеӨҮй«ҳж°ҙе№ідё“дёҡжҠҖжңҜе’ҢиЎҢдёҡз»ҸйӘҢзҡ„еӨҚеҗҲеһӢдәәжүҚгҖӮеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘдјҒдёҡиҖҢиЁҖпјҢж ёеҝғжҠҖжңҜдәәе‘ҳзҡ„еҹ№иӮІжҲ–еј•иҝӣйңҖиҰҒд»ҳеҮәеӨ§йҮҸзҡ„ж—¶й—ҙе’Ңиө„йҮ‘жҲҗжң¬гҖӮеӣ жӯӨпјҢиЎҢдёҡеҶ…ж ёеҝғжҠҖжңҜдәәжүҚдё“дёҡж°ҙе№ійўҶе…ҲгҖҒж ёеҝғжҠҖжңҜеӣўйҳҹй•ҝжңҹзЁіе®ҡзҡ„дјҒдёҡе·Із»ҸеҪўжҲҗиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й”ӮзҰ»еӯҗеӮЁиғҪз”өжұ зҡ„дёҠжёёдё»иҰҒеҢ…жӢ¬зЈ·й…ёй“Ғй”ӮзӯүжӯЈжһҒжқҗж–ҷгҖҒзҹіеўЁпјҲиҙҹжһҒжқҗж–ҷпјүгҖҒйҡ”иҶңгҖҒз”өи§Јж¶ІгҖҒBMSзі»з»ҹгҖҒеЈідҪ“гҖҒз»“жһ„件еҸҠе…¶д»–иҫ…жқҗзӯүгҖӮеҪ“еүҚпјҢжҲ‘еӣҪе·ІеҪўжҲҗдәҶиҫғдёәе®Ңе–„зҡ„дә§дёҡй“ҫпјҢдё»иҰҒж ёеҝғеҺҹжқҗж–ҷе·Іе®һзҺ°дәҶеӣҪдә§еҢ–гҖӮй”ӮзҰ»еӯҗеӮЁиғҪз”өжұ дё»иҰҒеә”з”ЁдәҺйҖҡдҝЎеҹәз«ҷеӮЁиғҪгҖҒж•°жҚ®дёӯеҝғеӮЁиғҪгҖҒжҲ·з”ЁеӮЁиғҪеҸҠз”өеҠӣеӮЁиғҪзӯүйўҶеҹҹгҖӮ

жөҷжұҹеӨ©е®Ҹй”Ӯз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—иЈ•иғҪж–°иғҪжәҗз”өжұ жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҫ·ж–№зәізұіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйҫҷиҹ 科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙқзү№з‘һж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўжқүжқүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з’һжі°жқҘж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҮҜйҮ‘ж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—жҒ©жҚ·ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—йҮ‘еҠӣж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңідёӯе…ҙж–°жқҗжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жІ§е·һжҳҺзҸ еЎ‘ж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҳҹжәҗжқҗиҙЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°д№ЎеёӮдёӯ科科жҠҖжңүйҷҗе…¬еҸё е№ҝе·һеӨ©иөҗй«ҳж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіж–°е®ҷйӮҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸз‘һжі°ж–°иғҪжәҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жі•жҒ©иҺұзү№ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё

жөҷжұҹеӨ©е®Ҹй”Ӯз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—иЈ•иғҪж–°иғҪжәҗз”өжұ жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҫ·ж–№зәізұіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸйҫҷиҹ 科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙқзү№з‘һж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўжқүжқүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з’һжі°жқҘж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҮҜйҮ‘ж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—жҒ©жҚ·ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—йҮ‘еҠӣж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңідёӯе…ҙж–°жқҗжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жІ§е·һжҳҺзҸ еЎ‘ж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҳҹжәҗжқҗиҙЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°д№ЎеёӮдёӯ科科жҠҖжңүйҷҗе…¬еҸё е№ҝе·һеӨ©иөҗй«ҳж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіж–°е®ҷйӮҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸз‘һжі°ж–°иғҪжәҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жі•жҒ©иҺұзү№ж–°иғҪжәҗ科жҠҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе®Ғеҫ·ж—¶д»Јж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

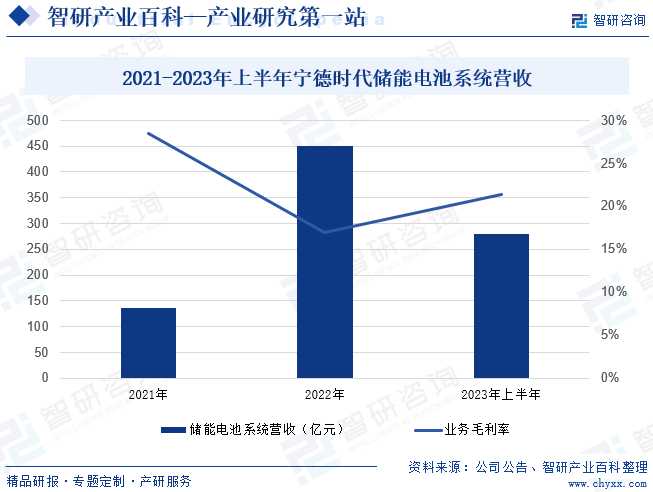

е®Ғеҫ·ж—¶д»Јдё»иҰҒд»ҺдәӢеҠЁеҠӣз”өжұ гҖҒеӮЁиғҪз”өжұ е’Ңз”өжұ еӣһ收еҲ©з”Ёдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮе…¬еҸёеҹәдәҺеӮЁиғҪзҡ„еә”з”ЁеңәжҷҜпјҢжңүй’ҲеҜ№жҖ§ең°ејҖеҸ‘дәҶеә”з”ЁзӢ¬зү№жҠҖжңҜзҡ„еӮЁиғҪдё“з”Ёз”өиҠҜпјҢ并结еҗҲжҷәиғҪж¶ІеҶ·жҺ§жё©жҠҖжңҜгҖҒй«ҳжҲҗз»„CTPжҠҖжңҜгҖҒж— зғӯжү©ж•ЈжҠҖжңҜпјҢжҺЁеҮәдәҶе…·еӨҮй«ҳе……ж”ҫз”өж•ҲзҺҮгҖҒй•ҝеҜҝе‘ҪгҖҒй«ҳйӣҶжҲҗе’Ңй«ҳе®үе…Ёзү№зӮ№зҡ„жҲ·еӨ–зі»з»ҹEnerOneд»ҘеҸҠй’ҲеҜ№е…Ёж°”еҖҷеңәжҷҜзҡ„EnerCзӯүдә§е“ҒпјҢеҸҜжҸҗдҫӣд»Һз”өиҠҜйғЁд»¶еҲ°е®Ңж•ҙеӮЁиғҪз”өжұ зі»з»ҹзҡ„е…Ёзі»еҲ—дә§е“ҒгҖӮиҝ‘е№ҙжқҘпјҢе…ЁзҗғеӮЁиғҪиЈ…жңәйҮҸеҝ«йҖҹжҸҗеҚҮпјҢеӮЁиғҪй”Ӯз”өжұ йңҖжұӮдёҚж–ӯеўһеҠ пјҢе®Ғеҫ·ж—¶д»ЈеңЁй”ӮзҰ»еӯҗз”өжұ йўҶеҹҹе…·жңүиҫғејәзҡ„жҠҖжңҜгҖҒе“ҒзүҢгҖҒ规模дјҳеҠҝпјҢеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§йҮҸзЁіеұ…е…ЁзҗғйҰ–дҪҚгҖӮ2022е№ҙе®Ғеҫ·ж—¶д»Је…ЁзҗғеӮЁиғҪз”өжұ еҮәиҙ§йҮҸеёӮеҚ зҺҮдёә43.4%пјҢиҫғ2021е№ҙеҗҢжңҹжҸҗеҚҮ5.1дёӘзҷҫеҲҶзӮ№гҖӮ2023е№ҙдёҠеҚҠе№ҙе®Ғеҫ·ж—¶д»ЈеӮЁиғҪз”өжұ зі»з»ҹиҗҘ收дёә279.85дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ119.73%пјҢжҜӣеҲ©зҺҮдёә21.32%гҖӮ

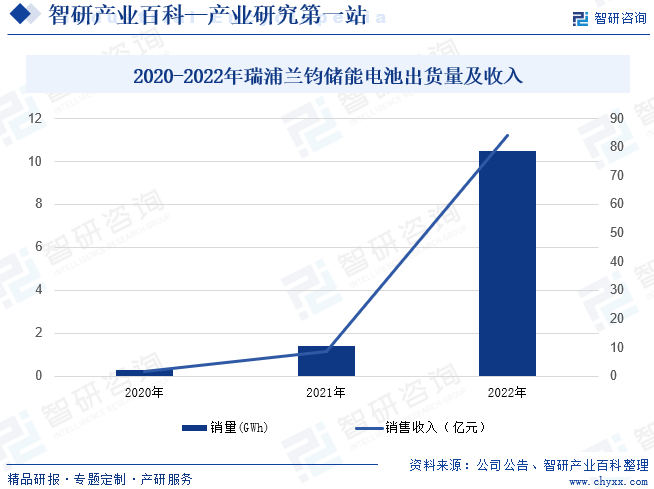

пјҲ2пјүз‘һжөҰе…°й’§иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё

з‘һжөҰе…°й’§иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2017е№ҙпјҢдё»иҰҒд»ҺдәӢй”ӮзҰ»еӯҗз”өжұ зҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®пјҢдёәж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣеҸҠжҷәж…§еӮЁиғҪжҸҗдҫӣи§ЈеҶіж–№жЎҲгҖӮзӣ®еүҚе…¬еҸёеңЁдёҠжө·гҖҒжё©е·һгҖҒеҳүе…ҙи®ҫжңүз ”еҸ‘дёӯеҝғпјҢеңЁжё©е·һгҖҒеҳүе…ҙгҖҒжҹіе·һгҖҒдҪӣеұұгҖҒйҮҚеәҶи®ҫжңүз”ҹдә§еҹәең°пјҢжҲӘжӯў2022е№ҙеә•пјҢжҖ»дә§иғҪдёә35.2GWhпјҢйў„и®Ў2025е№ҙдә§иғҪе°Ҷи¶…иҝҮ150GWhгҖӮ2022е…Ёе№ҙпјҢз‘һжөҰе…°й’§еӮЁиғҪз”өжұ еҮәиҙ§йҮҸжҺ’еҗҚ第дёүпјҢеҮәиҙ§йҮҸдёә10.48GWhгҖӮе®һзҺ°й”Җ售收е…Ҙ84дәҝе…ғпјҢеҗҢжҜ”еўһе№…и¶…8еҖҚпјҢеӮЁиғҪз”өжұ жҲҗеҠҹи¶…иҝҮеҠЁеҠӣз”өжұ дә§е“ҒпјҢжҲҗдёәе…¬еҸёжңҖеӨ§иҗҘ收жқҘжәҗгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖзҺҜдҝқж„ҸиҜҶдёҚж–ӯжҸҗеҚҮпјҢжё…жҙҒиғҪжәҗеёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢеӮЁиғҪжҳҜдҝғиҝӣй«ҳжҜ”дҫӢеҲ©з”ЁеҸҜеҶҚз”ҹиө„жәҗпјҢж”Ҝж’‘ж–°еһӢз”өеҠӣзі»з»ҹе»әи®ҫзҡ„йҮҚиҰҒжҠҖжңҜе’ҢеҹәзЎҖиЈ…еӨҮпјҢеҜ№дҝғиҝӣиҠӮиғҪдёҺз»ҝиүІдҪҺзўіеҸ‘еұ•пјҢе®һзҺ°зўіиҫҫеі°гҖҒзўідёӯе’Ңзӣ®ж Үе…·жңүйҮҚеӨ§ж„Ҹд№үгҖӮйҡҸзқҖж–°иғҪжәҗдә§дёҡеҠ йҖҹеҸ‘еұ•пјҢдҪңдёәз»ҷйЈҺгҖҒе…үеҸ‘з”өвҖңдҝқй©ҫжҠӨиҲӘвҖқзҡ„еӮЁиғҪдә§дёҡжӯЈиҝҺжқҘзҲҶеҸ‘жңҹгҖӮвҖңеҚҒеӣӣдә”вҖқд»ҘжқҘпјҢж–°еўһж–°еһӢеӮЁиғҪиЈ…жңәзӣҙжҺҘжҺЁеҠЁз»ҸжөҺжҠ•иө„и¶…1еҚғдәҝе…ғпјҢеёҰеҠЁдә§дёҡй“ҫдёҠдёӢжёёиҝӣдёҖжӯҘжӢ“еұ•пјҢжҲҗдёәжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•вҖңж–°еҠЁиғҪвҖқгҖӮеӮЁиғҪйЎ№зӣ®дёҚж–ӯжҺЁиҝӣпјҢеёҰеҠЁеӮЁиғҪй”ӮзҰ»еӯҗз”өжұ йңҖжұӮдёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еӮЁиғҪз”өжұ з”ҹдә§еӣҪдёҺж¶Ҳиҙ№еӣҪгҖӮ2023е№ҙе…ЁзҗғеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§225GWhпјҢеҗҢжҜ”еўһй•ҝ50%пјҢе…¶дёӯдёӯеӣҪеӮЁиғҪй”Ӯз”өжұ еҮәиҙ§206GWhпјҢеҗҢжҜ”еўһй•ҝ58%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдёӢжёёйңҖжұӮеўһй•ҝз©әй—ҙе№ҝйҳ”

еңЁйҖҡдҝЎеҹәз«ҷеӮЁиғҪж–№йқўпјҢйҡҸзқҖжҲ‘еӣҪйҖҡдҝЎиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•еҸҠйҖҡдҝЎеҹәз«ҷж•°йҮҸзҡ„дёҚж–ӯеўһеҠ пјҢйҖҡдҝЎеҹәз«ҷеӮЁиғҪз”өжұ жңӘжқҘзҡ„еёӮеңәйңҖжұӮжҢҒз»ӯеўһеҠ пјӣж•°жҚ®дёӯеҝғеӮЁиғҪж–№йқўпјҢйҡҸзқҖж•°еӯ—з»ҸжөҺеёҰеҠЁзҡ„е»әи®ҫ规模дёҚж–ӯжӢ“еұ•пјҢж•°жҚ®дёӯеҝғеӮЁиғҪз”өжұ зҡ„еёӮеңәйңҖжұӮеҸҜжңҹпјӣжҲ·з”ЁеӮЁиғҪж–№йқўпјҢйҡҸзқҖе…ЁзҗғиғҪжәҗеҚұжңәеҠ еү§гҖҒеҲҶеёғејҸе…үдјҸзҡ„жҺЁиҝӣеҸҠеӣҪеҶ…еі°и°·з”өд»·е·®зҡ„жӢүеӨ§пјҢжҲ·з”ЁеӮЁиғҪз”өжұ еёӮеңәйңҖжұӮе°ҶжңүжҳҺжҳҫзҡ„еўһй•ҝпјӣз”өеҠӣеӮЁиғҪж–№йқўпјҢзӣ®еүҚй”ӮзҰ»еӯҗз”өжұ е·ІжҲҗдёәеҪ“еүҚдё»жөҒзҡ„з”өеҢ–еӯҰеӮЁиғҪжҠҖжңҜи·ҜзәҝпјҢйҡҸзқҖж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ ејәпјҢжңӘжқҘзҡ„еёӮеңәйңҖжұӮжҪңеҠӣе·ЁеӨ§гҖӮ

пјҲ2пјүжҲ‘еӣҪе·Із»Ҹе»әз«Ӣе®Ңж•ҙзҡ„й”Ӯз”өжұ дә§дёҡй“ҫ

д»Һе…ЁзҗғиҢғеӣҙеҶ…жқҘзңӢпјҢиҷҪ然欧зҫҺж—Ҙйҹ©зӯүеӣҪ家е’Ңең°еҢәе·ІеңЁеҠ йҖҹеҹ№иӮІжң¬еңҹдә§дёҡй“ҫпјҢдҪҶдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ дә§е“ҒдјҳеҠҝд»ҚиҫғдёәжҳҺжҳҫгҖӮдёҖж–№йқўпјҢдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡжӢҘжңүе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢдёҺеӣҪйҷ…еҺӮе•ҶзӣёжҜ”пјҢдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ дјҒдёҡжңүжӣҙеҘҪзҡ„жҲҗжң¬жҺ§еҲ¶иғҪеҠӣпјӣеҸҰдёҖж–№йқўпјҢй”ӮзҰ»еӯҗз”өжұ дә§дёҡй“ҫз»ҸиҝҮеӨҡе№ҙжҢҒз»ӯжҠ•е…ҘпјҢзӣёе…із ”еҸ‘еҸҠз”ҹдә§дәәжүҚеӮЁеӨҮиҫғдёәе……и¶ігҖӮ

пјҲ3пјүд»·ж јдёӢж»‘еҠ йҖҹдә§е“Ғ规模еҢ–еә”з”Ё

йҡҸзқҖдёҠжёёеҺҹжқҗж–ҷдҫӣеә”е……и¶ігҖҒжҠҖжңҜдёҚж–ӯзӘҒз ҙеҲӣж–°еҸҠ规模ж•Ҳеә”еҠ йҖҹжҳҫзҺ°пјҢй”ӮзҰ»еӯҗз”өжұ жҲҗжң¬дёҚж–ӯдёӢйҷҚпјҢ2023е№ҙд»ҘжқҘпјҢй”Ӯз”өжұ еӮЁиғҪзі»з»ҹзҡ„дёӯж Үд»·еҝ«йҖҹдёӢйҷҚпјҢ0.5Cй”Ӯз”өжұ еӮЁиғҪзі»з»ҹд»·ж је·Іи·ҢиҮізәҰ0.8е…ғ/WhпјҢ0.25Cзі»з»ҹд»·ж ји·ҢиҮізәҰ0.7е…ғ/WhгҖӮдёҺд»·ж јеҝ«йҖҹдёӢйҷҚзӣёеҜ№пјҢжҳҜеӮЁиғҪй”Ӯз”өжұ жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘгҖӮ2023е№ҙеҗ„дёӘдё»жөҒеӮЁиғҪеҺӮе•ҶйғҪжҺЁеҮәжӣҙеӨ§е®№йҮҸгҖҒжӣҙй•ҝеҫӘзҺҜеҜҝе‘Ҫзҡ„еӮЁиғҪз”өиҠҜпјҢ并жҷ®йҒҚеә”з”ЁдәҶж¶ІеҶ·жё©жҺ§жҠҖжңҜпјҢйӣҶжҲҗдәҶжӣҙе®үе…ЁгҖҒжӣҙй«ҳиғҪйҮҸеҜҶеәҰгҖҒжӣҙдҪҺжҲҗжң¬зҡ„еӮЁиғҪзі»з»ҹгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁе№…еәҰеӨ§

зӣ®еүҚпјҢй”ӮзҰ»еӯҗз”өжұ еңЁеӮЁиғҪйўҶеҹҹзҡ„еӨ§и§„жЁЎеә”з”ЁеҸ—йҷҗдәҺеҫӘзҺҜеҜҝе‘ҪиҫғзҹӯгҖҒй”Ӯиө„жәҗзЁҖзјәзӯүй—®йўҳгҖӮдёҖж–№йқўпјҢй”ӮзҰ»еӯҗз”өжұ зҡ„еҫӘзҺҜеҜҝе‘ҪиҫғзҹӯпјҢиӢҘйў‘з№ҒжӣҙжӣҝгҖҒжӢҶи§Јз”өжұ йңҖжҠ•е…ҘеӨ§йҮҸдәәеҠӣе’Ңиҙ№з”ЁжҲҗжң¬пјҢеҜјиҮҙеӨ§еһӢз”өз«ҷзӯүйўҶеҹҹеӮЁиғҪжҠ•е…ҘжҲҗжң¬й«ҳпјҢе…Ёз”ҹе‘Ҫе‘ЁжңҹеҶ…жҠ•иө„еӣһжҠҘзҺҮдёҚи¶ігҖӮеҸҰдёҖж–№йқўпјҢе…Ёзҗғй”Ӯиө„жәҗеӮЁйҮҸжңүйҷҗпјҢжҸҗеҸ–йҡҫеәҰиҫғй«ҳдё”еҲҶеёғдёҚеқҮпјҢжҲ‘еӣҪй”Ӯиө„жәҗд»…еҚ е…ЁзҗғеӮЁйҮҸзҡ„6%пјҢиҝӣеҸЈдҫқиө–еәҰиҫғй«ҳпјҢдә§дёҡй“ҫйҹ§жҖ§жңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮ2021е№ҙд»ҘжқҘпјҢеҸ—дә§дёҡе‘ЁжңҹгҖҒеёӮеңәдҫӣйңҖеӨұиЎЎгҖҒеӣҪйҷ…ж”ҝжІ»з»ҸжөҺеҪўеҠҝзӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢзЈ·й…ёй“Ғй”Ӯж•ҙдҪ“д»·ж јеҮәзҺ°еӨ§е№…жіўеҠЁпјҢж”ҫеӨ§дәҶз”өжұ дјҒдёҡз»ҸиҗҘзҡ„дёҚзЎ®е®ҡжҖ§пјҢдёҖе®ҡзЁӢеәҰдёҠжҠ‘еҲ¶дәҶиЎҢдёҡзҡ„еҸ‘еұ•йҖҹеәҰгҖӮ

пјҲ2пјүеӮЁиғҪз”өжұ еј•еҸ‘зҡ„е®үе…ЁдәӢж•…жҲҗдёәиЎҢдёҡеҶ…й«ҳеәҰе…іжіЁзҡ„й—®йўҳ

еӮЁиғҪз”өжұ еұһдәҺиғҪйҮҸй«ҳеәҰеҜҶйӣҶзҡ„еҢ–еӯҰеҲ¶жҲҗе“ҒпјҢдёҖж—ҰеҮәзҺ°иҝҮе……гҖҒиҝҮж”ҫгҖҒиҝҮжөҒгҖҒеҶ…йғЁзҹӯи·ҜзӯүејӮеёёжғ…еҶөпјҢе°ҶеҜјиҮҙз”өжұ еҶ…йғЁзғӯйҮҸз§ҜиҒҡпјҢеј•еҸ‘зғӯеӨұжҺ§гҖҒзҮғзғ§з”ҡиҮійҖ жҲҗзҲҶзӮёгҖӮиҝ‘е№ҙжқҘпјҢдҪңдёәеӣҪ家йҮҚзӮ№ж”ҜжҢҒзҡ„дә§дёҡпјҢеӮЁиғҪз”өжұ иЎҢдёҡиҝҺжқҘй«ҳйҖҹеўһй•ҝпјҢдҪҶеңЁеўһй•ҝзҡ„еҗҢж—¶пјҢеӮЁиғҪз”өжұ еј•еҸ‘зҡ„е®үе…ЁдәӢж•…д№ҹжҲҗдёәиЎҢдёҡеҶ…й«ҳеәҰе…іжіЁзҡ„й—®йўҳгҖӮжңӘжқҘпјҢжҸҗй«ҳеӮЁиғҪз”өжұ зҡ„е®үе…ЁжҖ§иғҪгҖҒдҝқйҡңз”өжұ з”ЁжҲ·зҡ„дҪҝз”Ёе®үе…ЁжҳҜиЎҢдёҡйқўдёҙзҡ„йҮҚиҰҒжҢ‘жҲҳгҖӮ

пјҲ3пјүдә§иғҪиҝҮеү©зҺ°иұЎеҠ йҖҹеҮёжҳҫ

йҡҸзқҖеӮЁиғҪиЎҢдёҡеҸ‘еұ•иҝҺжқҘеӨ§зҲҶеҸ‘пјҢеҗ„и·Ҝиө„жң¬е’ҢдјҒдёҡжҗәжҠҖжңҜе’Ңиө„йҮ‘зә·зә·ж¶Ңе…ҘеӮЁиғҪз”өжұ йўҶеҹҹпјҢе»әи®ҫйЎ№зӣ®дёҚж–ӯеўһеҠ пјҢеӮЁиғҪй”Ӯз”өжұ дә§иғҪдёҚж–ӯжү©еӨ§гҖӮйҡҸд№ӢиҖҢжқҘзҡ„жҳҜдә§иғҪиҝҮеү©й—®йўҳйҖҗжёҗеҮёжҳҫпјҢдә§иғҪеҲ©з”ЁзҺҮжҳҺжҳҫдёӢж»‘пјҢеҪ“еүҚеӣҪеҶ…еӮЁиғҪй”Ӯз”өжұ дә§иғҪе·Іи¶…200GWhпјҢж•ҙдҪ“дә§иғҪеҲ©з”ЁзҺҮд»Һ2022е№ҙзҡ„87%дёӢйҷҚеҲ°2023е№ҙдёҠеҚҠе№ҙзҡ„дёҚи¶і50%пјҢе…¶дёӯжҲ·еӮЁз”өжұ дә§иғҪеҲ©з”ЁзҺҮдёҚи¶ідёүжҲҗпјҢеёӮеңәз«һдәүж—ҘзӣҠжҝҖзғҲгҖӮ

пјҲ4пјүж–°еһӢз”өжұ жҠҖжңҜдёҚж–ӯзӘҒз ҙпјҢе°Ҷжӣҝд»ЈйғЁеҲҶй”Ӯз”өжұ йңҖжұӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өжұ еҺӮе•ҶдёҚж–ӯеҠ ејәй’ зҰ»еӯҗз”өжұ гҖҒж¶ІжөҒз”өжұ зӯүж–°еһӢз”өжұ жҠҖжңҜз ”еҸ‘гҖӮж–°еһӢз”өжұ еңЁжҹҗдәӣж–№йқўжҖ§иғҪдјҳдәҺй”Ӯз”өжұ пјҢеҰӮй’ зҰ»еӯҗз”өжұ зҡ„е·ҘдҪңеҺҹзҗҶдёҺй”ӮзҰ»еӯҗз”өжұ зұ»дјјпјҢз”ҹдә§и®ҫеӨҮе…је®№пјҢжҳҜдёҖз§ҚжҖ§д»·жҜ”й«ҳзҡ„жӣҝд»Је“ҒгҖӮеҸҰдёҖж–№йқўпјҢдёҺй”Ӯиө„жәҗзҡ„зЁҖзјәзӣёжҜ”пјҢй’ иө„жәҗеңЁжө·ж°ҙе’Ңең°еЈідёӯеҗ«йҮҸдё°еҜҢпјҢеҲҶеёғе№ҝжіӣгҖӮжӯӨеӨ–,й’ зҰ»еӯҗз”өжұ зҡ„еҫӘзҺҜеҜҝе‘ҪиҫғеҘҪ,иҖҢдё”жӣҙеҠ е®үе…Ё,е…·жңүиҫғејәзҡ„жҠ—зҹӯи·ҜгҖҒиҝҮе……гҖҒиҝҮж”ҫзӯүжҖ§иғҪгҖӮиҝҷдәӣзү№зӮ№дҪҝеҫ—й’ зҰ»еӯҗз”өжұ жҲҗдёәдәҶеӮЁиғҪйўҶеҹҹзҡ„ж–°з§ҖгҖӮжңӘжқҘпјҢйҡҸзқҖжҠҖжңҜдёҚж–ӯзӘҒз ҙпјҢж–°еһӢз”өжұ еңЁеӮЁиғҪйўҶеҹҹзҡ„еә”用规模е°ҶдёҚж–ӯеЈ®еӨ§пјҢжӣҝд»ЈйғЁеҲҶй”ӮзҰ»еӯҗз”өжұ йңҖжұӮгҖӮ

е…«гҖҒз«һдәүж јеұҖ

еӮЁиғҪз”өжұ иЎҢдёҡеӨҙйғЁдјҒдёҡд»ҪйўқзӣёеҜ№йӣҶдёӯпјҢз«һдәүж јеұҖе‘ҲзҺ°вҖңдёҖи¶…еӨҡејәвҖқгҖӮеӮЁиғҪй”Ӯз”өжұ зҡ„еёӮеңәеҸӮдёҺиҖ…еӨ§иҮҙеҸҜд»ҘеҲҶдёәд»ҘдёӢеҮ зұ»пјҡ第дёҖзұ»жҳҜеҠЁеҠӣз”өжұ зҡ„еҲ¶йҖ е•ҶпјҢдҫӢеҰӮе®Ғеҫ·ж—¶д»ЈпјҢй№ҸиҫүиғҪжәҗзӯүпјҢеҠЁеҠӣз”өжұ е’ҢеӮЁиғҪз”өжұ жң¬иҙЁйғҪжҳҜеӨ§е®№йҮҸпјҢй•ҝеҫӘзҺҜзҡ„й”ӮзҰ»еӯҗз”өжұ пјҢдәҢиҖ…еңЁеҲ¶еӨҮиҝҮзЁӢдёӯе…·жңүе…ұйҖҡжҖ§пјӣ第дәҢзұ»жҳҜе…үдјҸйЈҺз”өдјҒдёҡ延伸еёғеұҖеӮЁиғҪй”Ӯз”өжұ пјҢйҖҡиҝҮиҮӘе»әжҲ–дёҺз”өжұ дјҒдёҡеҗҲиө„зҡ„ж–№ејҸеёғеұҖдә§иғҪпјҢдҫӢеҰӮжһ—жҙӢиғҪжәҗгҖҒеӣәеҫ·еЁҒзӯүпјӣ第дёүзұ»жҳҜд»ҺеӮЁиғҪз”өжұ иө·е®¶зҡ„дјҒдёҡпјҢдҫӢеҰӮеҺҰй—Ёжө·иҫ°гҖӮ

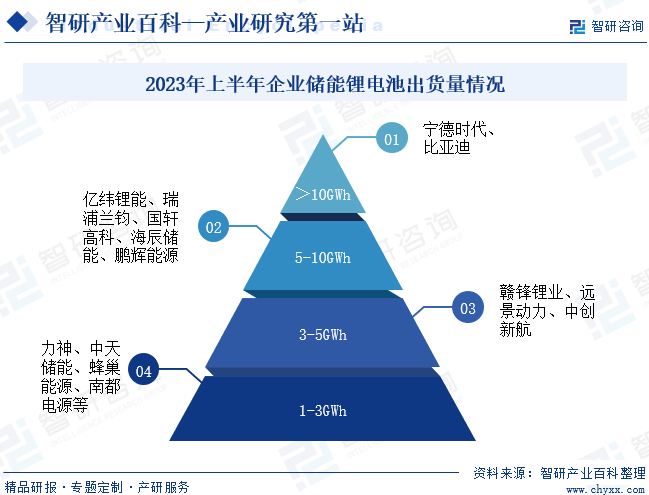

д»Һ2023е№ҙдёҠеҚҠе№ҙеҮәиҙ§йҮҸжҺ’еҗҚеүҚеҚҒдјҒдёҡжқҘзңӢпјҢдёӯеӣҪдјҒдёҡеҢ…жҸҪеүҚд№қпјҢе®Ғеҫ·ж—¶д»Јд»Ҙ30.9%зҡ„еёӮеңәд»ҪйўқжҺ’еҗҚе…Ёзҗғ第дёҖгҖӮеүҚеҚҒдјҒдёҡдёӯйҷӨе®Ғеҫ·ж—¶д»Јд№ӢеӨ–пјҢиҝҳеҢ…жӢ¬жҜ”дәҡиҝӘгҖҒдәҝзә¬й”ӮиғҪгҖҒз‘һжөҰе…°й’§гҖҒеӣҪиҪ©й«ҳ科гҖҒжө·иҫ°еӮЁиғҪгҖҒй№ҸиҫүиғҪжәҗгҖҒиөЈеі°й”ӮдёҡгҖҒиҝңжҷҜиғҪжәҗзӯүпјҢйҹ©еӣҪдёүжҳҹSDIд»Ҙе…Ёзҗғ第еҚҒеҗҚзҡ„жҲҗз»©еӢүејәе…ҘеӣҙпјҢе…ЁзҗғеӮЁиғҪз”өжұ дјҒдёҡCR10жҸҗеҚҮиҮі83.8%гҖӮйҷӨд»ҘдёҠдјҒдёҡд№ӢеӨ–пјҢ2023е№ҙдёҠеҚҠе№ҙеӮЁиғҪз”өжұ еҮәиҙ§йҮҸиҫғеӨ§зҡ„дјҒдёҡиҝҳеҢ…жӢ¬дёӯеҲӣж–°иҲӘгҖҒйҹ©еӣҪLGESгҖҒж–°иғҪе®үгҖҒжҙҫиғҪ科жҠҖгҖҒеҚ—йғҪз”өжәҗзӯүгҖӮ

д№қгҖҒиЎҢдёҡи¶ӢеҠҝ

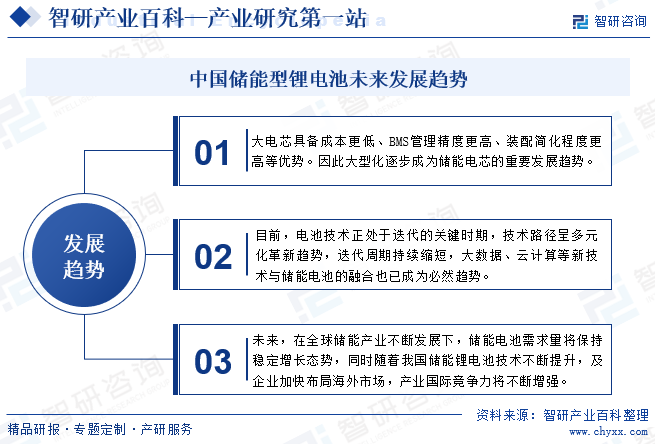

1гҖҒеӨ§еһӢеҢ–йҖҗжӯҘжҲҗдёәеӮЁиғҪз”өиҠҜзҡ„йҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝ

дёҺеҠЁеҠӣз”өжұ иҝҪжұӮй«ҳе®үе…ЁжҖ§е’Ңй«ҳиғҪйҮҸеҜҶеәҰдёҚеҗҢпјҢеӮЁиғҪз”өжұ жӣҙеҠ жіЁйҮҚй•ҝеҫӘзҺҜеҜҝе‘Ҫе’ҢжҲҗжң¬пјҢйҖҡеёёеҠЁеҠӣз”өжұ зҡ„еҫӘзҺҜеҜҝе‘ҪеңЁ1000-2000ж¬ЎпјҢиҖҢеӮЁиғҪз”өжұ зҡ„еҫӘзҺҜеҜҝе‘ҪиЎҢж ҮиҰҒжұӮиғҪеӨҹеӨ§дәҺ5000ж¬ЎпјҢжӯЈеңЁеҗ‘7000-12000ж¬ЎиҝҲиҝӣгҖӮеҸҰеӨ–пјҢеӨ§з”өиҠҜзҡ„жҲҗжң¬жӣҙдҪҺгҖҒBMSз®ЎзҗҶзІҫеәҰжӣҙй«ҳгҖҒиЈ…й…Қз®ҖеҢ–зЁӢеәҰжӣҙй«ҳпјҢеӣ жӯӨеӨ§еһӢеҢ–йҖҗжӯҘжҲҗдёәеӮЁиғҪз”өиҠҜзҡ„йҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝпјҢдј—еӨҡз”өиҠҜеҺӮзә·зә·еёғеұҖ并йҮҸдә§280Ahз”өиҠҜпјҢжҢҒз»ӯжҺЁиҝӣз”өиҠҜе®№йҮҸжҸҗеҚҮгҖӮ

2гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүж–°жҠҖжңҜдёҺеӮЁиғҪз”өжұ зҡ„иһҚеҗҲд№ҹе·ІжҲҗдёәеҝ…然и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢж„ҲеҠ еӨҚжқӮзҡ„еә”з”ЁеңәжҷҜеҜ№еӮЁиғҪз”өжұ зҡ„иғҪйҮҸеҜҶеәҰгҖҒе®үе…ЁжҖ§зӯүзӣёе…іеҸӮж•°д№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮзӣ®еүҚпјҢз”өжұ жҠҖжңҜжӯЈеӨ„дәҺиҝӯд»Јзҡ„е…ій”®ж—¶жңҹпјҢжҠҖжңҜи·Ҝеҫ„е‘ҲеӨҡе…ғеҢ–йқ©ж–°и¶ӢеҠҝпјҢиҝӯд»Је‘ЁжңҹжҢҒз»ӯзј©зҹӯпјҢеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүж–°жҠҖжңҜдёҺеӮЁиғҪз”өжұ зҡ„иһҚеҗҲд№ҹе·ІжҲҗдёәеҝ…然и¶ӢеҠҝгҖӮеҰӮе°ҶеӨ§ж•°жҚ®еҲҶжһҗжҠҖжңҜдёҺеӮЁиғҪзі»з»ҹж·ұеәҰиһҚеҗҲпјҢе®һзҺ°йӣҶеҸҜи§ҶеҢ–з»ҙжҠӨгҖҒзІҫз»ҶеҢ–з®ЎзҗҶгҖҒж•°жҚ®еҲҶжһҗдәҺдёҖдҪ“пјҢдёәеӨ§и§„жЁЎеӮЁиғҪзі»з»ҹжҸҗдҫӣе®үе…ЁгҖҒ规иҢғзҡ„зӣ‘жҺ§иҝҗз»ҙжңҚеҠЎгҖӮ

3гҖҒж–°еһӢеӮЁиғҪдә§дёҡдёҚж–ӯеҸ‘еұ•пјҢе°ҶжӢүеҠЁеӮЁиғҪеһӢй”Ӯз”өжұ йңҖжұӮеўһй•ҝ

еңЁе…ЁзҗғеҠ йҖҹиғҪжәҗз»“жһ„иҪ¬еһӢзҡ„иғҢжҷҜдёӢпјҢйЈҺз”өгҖҒе…үдјҸзӯүеҸҜеҶҚз”ҹиғҪжәҗеҚ жҜ”жҢҒз»ӯжҸҗй«ҳпјҢиҖҢеӮЁиғҪзі»з»ҹдҪңдёәдҝқйҡңз”өеҠӣзЁіе®ҡиҫ“еҮәзҡ„е…ій”®й…ҚеҘ—и®ҫеӨҮпјҢе…¶йҮҚиҰҒжҖ§жӯЈдёҚж–ӯеҮёжҳҫпјҢеҗ„еӣҪд№ҹзә·зә·еҮәеҸ°зӣёе…іж”ҝзӯ–ж”ҜжҢҒз”өеҠӣеӮЁиғҪеҸ‘еұ•гҖӮжңӘжқҘпјҢеңЁе…ЁзҗғеӮЁиғҪдә§дёҡдёҚж–ӯеҸ‘еұ•дёӢпјҢеӮЁиғҪй”Ӯз”өжұ йңҖжұӮйҮҸе°ҶдҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝпјҢеҗҢж—¶йҡҸзқҖжҲ‘еӣҪеӮЁиғҪй”Ӯз”өжұ жҠҖжңҜдёҚж–ӯжҸҗеҚҮпјҢеҸҠдјҒдёҡеҠ еҝ«еёғеұҖжө·еӨ–еёӮеңәпјҢжҲ‘еӣҪеӮЁиғҪй”Ӯз”өжұ дә§дёҡеӣҪйҷ…з«һдәүеҠӣе°ҶдёҚж–ӯеўһејәгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ