ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢй”Ӯз”өжұ йңҖжұӮе‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝпјҢ并еёҰеҠЁй”Ӯз”өжұ жқҗж–ҷеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮ2023е№ҙдёӯеӣҪй”Ӯз”өжұ еҮәиҙ§йҮҸ885GWhпјҢеҗҢжҜ”еўһй•ҝ34%гҖӮеңЁдёӢжёёйңҖжұӮеёҰеҠЁдёӢпјҢ2023е№ҙдёӯеӣҪй”Ӯз”өжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶ІгҖҒйҡ”иҶңзӯүеёӮеңә规模еқҮдҝқжҢҒй«ҳйҖҹеҸ‘еұ•гҖӮжңӘжқҘпјҢйҡҸзқҖз”өеҠЁжұҪиҪҰгҖҒеӮЁиғҪзі»з»ҹгҖҒдҫҝжҗәејҸз”өеӯҗи®ҫеӨҮзӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡзҡ„еёӮеңә规模е°ҶжҢҒз»ӯеўһй•ҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

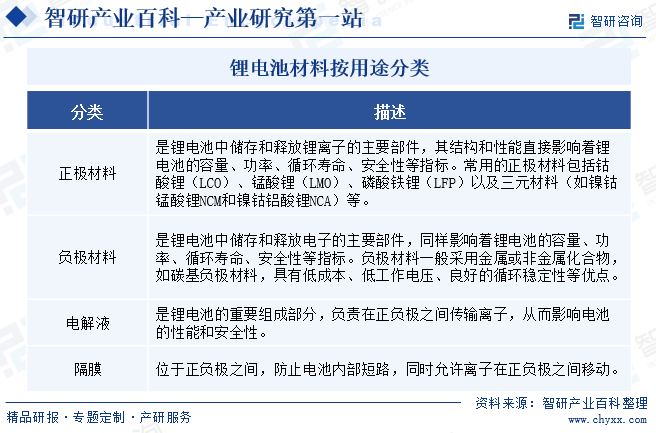

й”Ӯз”өжұ жқҗж–ҷиЎҢдёҡдё»иҰҒжҢҮзҡ„жҳҜдёәй”Ӯз”өжұ з”ҹдә§жҸҗдҫӣжүҖйңҖеҗ„з§Қжқҗж–ҷзҡ„иЎҢдёҡгҖӮж №жҚ®дёҚеҗҢзҡ„еұһжҖ§е’Ңз”ЁйҖ”пјҢй”Ӯз”өжұ жқҗж–ҷеҸҜд»ҘжңүеӨҡз§ҚеҲҶзұ»ж–№ејҸгҖӮжҢүз”ЁйҖ”еҲҶзұ»пјҢй”Ӯз”өжұ жқҗж–ҷеҸҜеҲҶдёәжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶ІгҖҒйҡ”иҶңд»ҘеҸҠй“қеЎ‘иҶңзӯүгҖӮе…¶дёӯпјҢжӯЈжһҒжқҗж–ҷеңЁй”Ӯз”өжұ жҖ»жҲҗжң¬дёӯеҚ жҜ”иҫҫ30%-40%пјҢжҳҜй”Ӯз”өжұ жқҗж–ҷдёӯжңҖдёәе…ій”®зҡ„йғЁеҲҶгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

зӣ®еүҚжҲ‘еӣҪеҜ№й”Ӯз”өжұ жқҗж–ҷиЎҢдёҡйҮҮеҸ–еӣҪ家е®Ҹи§ӮжҢҮеҜјгҖҒи°ғжҺ§е’ҢиЎҢдёҡиҮӘеҫӢзӣёз»“еҗҲзҡ„з®ЎзҗҶж–№ејҸгҖӮй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡзҡ„дё»з®ЎйғЁй—Ёдёәе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡпјҢиЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒеҢ…жӢ¬дёӯеӣҪз”өжұ е·ҘдёҡеҚҸдјҡе’ҢдёӯеӣҪеҢ–еӯҰдёҺзү©зҗҶз”өжәҗиЎҢдёҡеҚҸдјҡгҖӮе…¶дёӯпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжҳҜе…ЁеӣҪй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁпјҢе…¶иҒҢиҙЈжҳҜеҲ¶е®ҡ并组з»Үе®һж–ҪиЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјҢжҸҗеҮәдјҳеҢ–дә§дёҡеёғеұҖгҖҒз»“жһ„зҡ„ж”ҝзӯ–е»әи®®зӯүгҖӮеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈдә§дёҡж”ҝзӯ–зҡ„з ”з©¶еҲ¶е®ҡгҖҒиЎҢдёҡзҡ„з®ЎзҗҶдёҺ规еҲ’зӯүпјҢжүҝжӢ…规еҲ’йҮҚеӨ§е»әи®ҫйЎ№зӣ®е’Ңз”ҹдә§еҠӣеёғеұҖзҡ„иҙЈд»»пјҢжҺЁиҝӣдә§дёҡз»ҸжөҺз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

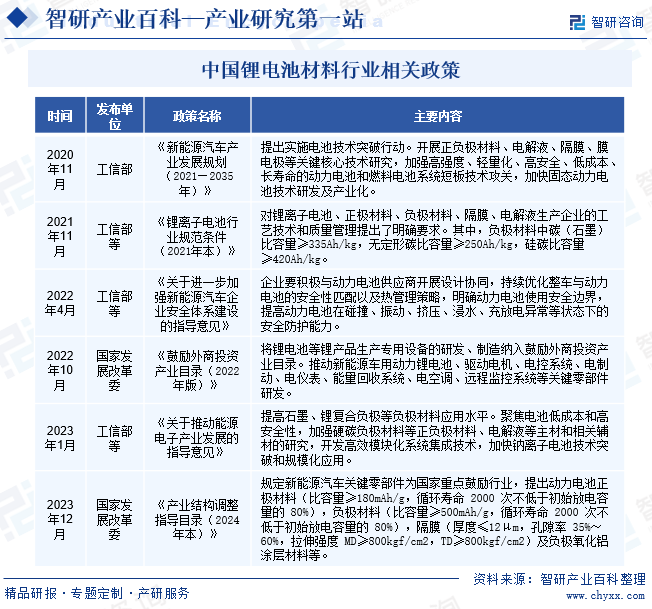

й”Ӯз”өжұ иЎҢдёҡдёҺеӣҪж°‘зӨҫдјҡз»ҸжөҺзҡ„з»ҝиүІеҸ‘еұ•гҖҒж–°иғҪжәҗжұҪиҪҰгҖҒеҸҜеҶҚз”ҹиғҪжәҗд»ҘеҸҠзҺ°д»Јз”өеӯҗдҝЎжҒҜзӯүеӨҡдёӘжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡжңүзқҖеҚҒеҲҶзҙ§еҜҶзҡ„е…іиҒ”пјҢеңЁдҝқйҡңж»Ўи¶іеӨ§дј—е·ҘдҪңеҸҠз”ҹжҙ»ж¶Ҳиҙ№еӨҡж ·еҢ–йңҖжұӮзӯүж–№йқўе…·жңүеҚҒеҲҶйҮҚиҰҒзҡ„дҪңз”ЁпјҢзӣёе…іжі•еҫӢ法规еҸҠдә§дёҡж”ҝзӯ–жҳҺзЎ®дәҶй”Ӯз”өжұ дә§дёҡжҳҜй«ҳж–°жҠҖжңҜдә§дёҡпјҢеұһдәҺеӣҪ家йҮҚзӮ№жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶеӨ§йҮҸжҺЁеҠЁз”өжұ дә§дёҡеҚҮзә§зӣёе…ізҡ„ж”ҝзӯ–пјҢеҰӮ2020е№ҙ11жңҲе·ҘдҝЎйғЁеҸ‘еёғзҡ„гҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021вҖ”2035е№ҙпјүгҖӢпјҢжҸҗеҮәе®һж–Ҫз”өжұ жҠҖжңҜзӘҒз ҙиЎҢеҠЁпјҢејҖеұ•жӯЈиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶ІгҖҒйҡ”иҶңгҖҒиҶңз”өжһҒзӯүе…ій”®ж ёеҝғжҠҖжңҜз ”з©¶гҖӮ2023е№ҙ1жңҲеӣҪ家еҸ‘改委еҸ‘еёғзҡ„гҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәжҸҗй«ҳзҹіеўЁгҖҒй”ӮеӨҚеҗҲиҙҹжһҒзӯүиҙҹжһҒжқҗж–ҷеә”з”Ёж°ҙе№ізӯүгҖӮдёәй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиҫғеӨ§зҡ„ж”ҝзӯ–дҝқйҡңе’Ңж”ҜжҢҒгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

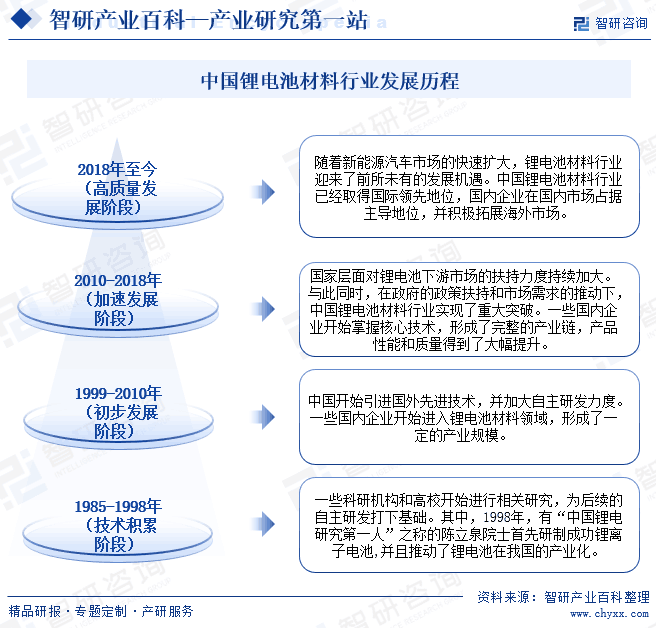

дёӯеӣҪеңЁй”Ӯз”өжұ жқҗж–ҷйўҶеҹҹзҡ„з ”з©¶е§ӢдәҺ20дё–зәӘ80е№ҙд»ЈпјҢдёҖдәӣз§‘з ”жңәжһ„е’Ңй«ҳж ЎејҖе§ӢиҝӣиЎҢзӣёе…із ”究пјҢдёәеҗҺз»ӯй”Ӯз”өжұ жқҗж–ҷзҡ„иҮӘдё»з ”еҸ‘жү“дёӢеҹәзЎҖгҖӮиҝӣе…Ҙ21дё–зәӘпјҢеӣҪеҶ…дјҒдёҡејҖе§Ӣеј•иҝӣеӣҪеӨ–е…ҲиҝӣжҠҖжңҜпјҢеҗҢж—¶еҠ еӨ§з ”еҸ‘еҠӣеәҰпјҢйҖҗжӯҘжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№ігҖӮ2010-2018е№ҙпјҢеңЁж”ҝеәңзҡ„ж”ҝзӯ–жү¶жҢҒе’ҢеёӮеңәйңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢдёӯеӣҪй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡе®һзҺ°дәҶйҮҚеӨ§зӘҒз ҙгҖӮдёҖдәӣеӣҪеҶ…дјҒдёҡејҖе§ӢжҺҢжҸЎж ёеҝғжҠҖжңҜпјҢеҪўжҲҗдәҶе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢдә§е“ҒжҖ§иғҪе’ҢиҙЁйҮҸеҫ—еҲ°дәҶеӨ§е№…жҸҗеҚҮгҖӮ2018е№ҙиҮід»ҠпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёӯеӣҪй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡиҝҺжқҘдәҶй»„йҮ‘еҸ‘еұ•жңҹгҖӮзҺ°йҳ¶ж®өпјҢдёӯеӣҪй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡе·Із»ҸеҸ–еҫ—дәҶеӣҪйҷ…йўҶе…Ҳең°дҪҚпјҢеӣҪеҶ…дјҒдёҡеңЁеӣҪеҶ…еёӮеңәеҚ жҚ®дё»еҜјең°дҪҚпјҢ并з§ҜжһҒжӢ“еұ•жө·еӨ–еёӮеңәгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе·ҘиүәжҠҖжңҜеЈҒеһ’

й”Ӯз”өжұ жқҗж–ҷзҡ„з”ҹдә§е·ҘиүәжҠҖжңҜеӨҚжқӮгҖҒиҝҮзЁӢжҺ§еҲ¶дёҘж јпјҢз ”еҸ‘йҡҫеәҰеӨ§гҖҒе‘Ёжңҹй•ҝгҖӮеңЁй”Ӯз”өжұ жқҗж–ҷз ”еҲ¶иҝҮзЁӢдёӯпјҢдёҠжёёеҺҹжқҗж–ҷзҡ„йҖүжӢ©гҖҒжқҗж–ҷжҜ”дҫӢгҖҒиҫ…жқҗеә”з”ЁгҖҒз”ҹдә§зәҝеёғеұҖеҸҠе·Ҙиүәи®ҫзҪ®зӯүеқҮйңҖиҰҒеӨҡе№ҙзҡ„з»ҸйӘҢз§ҜзҙҜпјҢзӣ®еүҚеӣҪеҶ…й”Ӯз”өжұ жқҗж–ҷиЎҢдёҡеҗ„еӨ§еҺӮе•ҶеқҮе·ІеҪўжҲҗдәҶиҮӘе·ұзҡ„е·ҘиүәжҠҖжңҜгҖӮд»Ҙй”Ӯз”өжұ жӯЈжһҒжқҗж–ҷдёәдҫӢпјҢиҝ‘е№ҙжқҘпјҢй’ҙй…ёй”ӮдёҚж–ӯеҗ‘й«ҳз”өеҺӢгҖҒй«ҳиғҪйҮҸеҜҶеәҰзҡ„ж–№еҗ‘еҸ‘еұ•пјҢдёүе…ғжӯЈжһҒжқҗж–ҷдёҚж–ӯеҗ‘й«ҳй•ҚгҖҒй•ҝеҜҝе‘ҪгҖҒй«ҳе®үе…ЁжҖ§ж–№еҗ‘еҸ‘еұ•пјҢеҜ№жҠҖжңҜе·Ҙиүәзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳгҖӮеңЁеҪ“еүҚдә§е“Ғеҝ«йҖҹжӣҙж–°жҚўд»Јзҡ„жғ…еҶөдёӢпјҢж–°иҝӣе…ҘиҖ…зҹӯжңҹеҶ…ж— жі•зӘҒз ҙе…ій”®жҠҖжңҜпјҢйҡҫд»ҘеҪўжҲҗз«һдәүеҠӣгҖӮ

2гҖҒдә§иғҪеҸҠиө„йҮ‘еЈҒеһ’

й”Ӯз”өжұ жқҗж–ҷиЎҢдёҡе…·жңүиҫғејәзҡ„规模ж•Ҳеә”пјҢдёҖж–№йқўпјҢдә§иғҪ规模еӨ§зҡ„дјҒдёҡеңЁйҮҮиҙӯи®®д»·гҖҒз”ҹдә§жҲҗжң¬ж‘Ҡи–„зӯүж–№йқўе…·еӨҮдјҳеҠҝпјҢеҸҰдёҖж–№йқўпјҢиЎҢдёҡеӨҙйғЁй”Ӯз”өжұ з”ҹдә§дјҒдёҡеҜ№дәҺй”Ӯз”өжұ жқҗж–ҷдҫӣеә”е•Ҷзҡ„дҫӣиҙ§ж•°йҮҸзӯүж–№йқўжңүиҫғй«ҳиҰҒжұӮпјҢеӨ§еһӢй”Ӯз”өжұ жқҗж–ҷдјҒдёҡзӣёжҜ”е°ҸеһӢдјҒдёҡжӣҙе®№жҳ“иҝӣиЎҢеӨҙйғЁй”Ӯз”өжұ з”ҹдә§дјҒдёҡзҡ„дҫӣеә”е•ҶеҗҚеҪ•гҖӮеӣ жӯӨпјҢдә§иғҪ规模жү©еј жҳҜй”Ӯз”өжұ жқҗж–ҷдјҒдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝпјҢиҖҢдә§зәҝжү©е»әеҜ№дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮгҖӮзӣёжҜ”дәҺе·Із§ҜзҙҜдёҖе®ҡиө„йҮ‘е®һеҠӣзҡ„дёҡеҶ…йўҶе…ҲдјҒдёҡиҖҢиЁҖпјҢж–°иҝӣе…ҘдјҒдёҡйқўдёҙиҫғй«ҳзҡ„дә§иғҪеҸҠиө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·и®ӨиҜҒеЈҒеһ’

й”Ӯз”өжұ жқҗж–ҷжҳҜз”ҹдә§й”Ӯз”өжұ зҡ„е…ій”®пјҢй”Ӯз”өжұ з”ҹдә§еҺӮе•ҶеҜ№дҫӣеә”е•Ҷе®һиЎҢдёҘж јзҡ„и®ӨиҜҒжңәеҲ¶пјҢеҢ…жӢ¬дҫӣеә”е•Ҷдё»дҪ“иө„ж ји®ӨиҜҒеҸҠе…·дҪ“дә§е“ҒиҙЁйҮҸж–№йқўзҡ„и®ӨиҜҒгҖӮеҗҲж јдҫӣеә”е•Ҷдё»дҪ“иө„ж ји®ӨиҜҒж–№йқўпјҢйңҖиҰҒж»Ўи¶ій”Ӯз”өжұ еҺӮе•ҶеҜ№дҫӣеә”е•Ҷзҡ„з ”еҸ‘иғҪеҠӣгҖҒз”ҹдә§зәҝиҙЁйҮҸжҺ§еҲ¶гҖҒдә§иғҪ规模гҖҒз»ҸиҗҘиө„дҝЎзӯүж–№йқўзҡ„иҰҒжұӮгҖӮе…·дҪ“дә§е“Ғзұ»еһӢи®ӨиҜҒж–№йқўпјҢд»Һе…·дҪ“дә§е“Ғзҡ„и®ҫи®ЎејҖеҸ‘еҲ°е°ҸиҜ•гҖҒдёӯиҜ•гҖҒйҮҸиҜ•йҳ¶ж®өйғҪйңҖиҰҒйҖҡиҝҮе®ўжҲ·зҡ„и®ӨиҜҒпјҢйҖҡиҝҮеҗ‘е®ўжҲ·йҖҒж ·пјҢз»ҸиҝҮе…¶жөӢиҜ•гҖҒжЈҖйӘҢпјҢиҜҒжҳҺдә§е“ҒиҙЁйҮҸеҗҲж јпјҢ并жңҖз»ҲиҜҒжҳҺдҫӣеә”е•Ҷе…·еӨҮзЁіе®ҡйҮҸдә§иғҪеҠӣгҖӮжЈҖйӘҢжңҹй•ҝдё”иҰҒжұӮдёҘж јпјҢд»Һж ·е“ҒйҖ’йҖҒеҲ°йҮҸдә§еҫҖеҫҖйңҖиҖ—иҙ№ж•°е№ҙж—¶й—ҙпјҢдёҖж—Ұй”Ӯз”өжұ з”ҹдә§еҺӮе•ҶдёҺй”Ӯз”өжұ жқҗж–ҷдҫӣеә”е•ҶеҪўжҲҗзЁіе®ҡеҗҲдҪңпјҢеҲҷдёҚдјҡиҪ»жҳ“жӣҙжҚўгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й”Ӯз”өжұ жқҗж–ҷдә§дёҡй“ҫеҸҜз®ҖеҚ•еҲҶдёәдёҠжёёеҺҹжқҗж–ҷгҖҒдёӯжёёеҲ¶йҖ е’ҢдёӢжёёеә”з”ЁдёүдёӘйғЁеҲҶгҖӮй”Ӯз”өжұ жқҗж–ҷзҡ„дёҠжёёдё»иҰҒжҳҜеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢеҢ…жӢ¬йҮ‘еұһеҺҹжқҗж–ҷгҖҒеҢ–е·ҘеҺҹжқҗж–ҷгҖҒиҫ…еҠ©жқҗж–ҷзӯүгҖӮдёӯжёёдёәй”Ӯз”өжұ жқҗж–ҷеҲ¶йҖ е•ҶпјҢдё»иҰҒеҢ…жӢ¬жӯЈжһҒжқҗж–ҷеҲ¶йҖ е•ҶгҖҒиҙҹжһҒжқҗж–ҷеҲ¶йҖ е•ҶгҖҒз”өи§Јж¶Іе’Ңйҡ”иҶңеҲ¶йҖ е•ҶзӯүгҖӮй”Ӯз”өжұ жқҗж–ҷзҡ„дёӢжёёдёәй”Ӯз”өжұ пјҢдё»иҰҒеә”з”ЁдәҺж–°иғҪжәҗжұҪиҪҰгҖҒеӮЁиғҪзі»з»ҹгҖҒж¶Ҳиҙ№з”өеӯҗзӯүгҖӮе…¶дёӯпјҢж–°иғҪжәҗжұҪиҪҰжҳҜй”Ӯз”өжұ жңҖеӨ§зҡ„еә”з”ЁйўҶеҹҹгҖӮй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еӨ©йҪҗй”ӮдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝиөЈй”Ӣй”ӮдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝе®Ҹз‘һж–°жқҗж–ҷжңүйҷҗе…¬еҸё жұҹиҘҝйўҶиғҪй”Ӯдёҡжңүйҷҗе…¬еҸё еҚ—ж–№зҹіеўЁжңүйҷҗе…¬еҸё жІіеҚ—зңҒжҳҢзӣӣжәҗзҹіеўЁејҖйҮҮжңүйҷҗе…¬еҸё еҮҜзӣӣзҹіеўЁзўіжқҗж–ҷжңүйҷҗе…¬еҸё йёЎиҘҝеёӮжұҮе®ҮзҹіеўЁиө„жәҗжңүйҷҗе…¬еҸё еӨӘиҘҝз…ӨйӣҶеӣўж°‘еӢӨе®һдёҡжңүйҷҗе…¬еҸё ж»ЁеҢ–йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸд№қд№қ久科жҠҖжңүйҷҗе…¬еҸё еӨҡж°ҹеӨҡж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй‘«еҠЁиғҪй”Ӯз”ө科жҠҖжңүйҷҗе…¬еҸё жҙӣйҳіж°ҹй’ҫ科жҠҖиӮЎд»Ҫе…¬еҸё йҮ‘иғҪеҢ–еӯҰпјҲйқ’еІӣпјүжңүйҷҗе…¬еҸё еІійҳіе…ҙй•ҝзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©йјҺдё°иҒҡдёҷзғҜжқҗж–ҷжҠҖжңҜжңүйҷҗе…¬еҸё иӢҸе·һдјҳеҲ©йҮ‘ж–°жқҗж–ҷжңүйҷҗе…¬еҸё

еӨ©йҪҗй”ӮдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝиөЈй”Ӣй”ӮдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝе®Ҹз‘һж–°жқҗж–ҷжңүйҷҗе…¬еҸё жұҹиҘҝйўҶиғҪй”Ӯдёҡжңүйҷҗе…¬еҸё еҚ—ж–№зҹіеўЁжңүйҷҗе…¬еҸё жІіеҚ—зңҒжҳҢзӣӣжәҗзҹіеўЁејҖйҮҮжңүйҷҗе…¬еҸё еҮҜзӣӣзҹіеўЁзўіжқҗж–ҷжңүйҷҗе…¬еҸё йёЎиҘҝеёӮжұҮе®ҮзҹіеўЁиө„жәҗжңүйҷҗе…¬еҸё еӨӘиҘҝз…ӨйӣҶеӣўж°‘еӢӨе®һдёҡжңүйҷҗе…¬еҸё ж»ЁеҢ–йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸд№қд№қ久科жҠҖжңүйҷҗе…¬еҸё еӨҡж°ҹеӨҡж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңй‘«еҠЁиғҪй”Ӯз”ө科жҠҖжңүйҷҗе…¬еҸё жҙӣйҳіж°ҹй’ҫ科жҠҖиӮЎд»Ҫе…¬еҸё йҮ‘иғҪеҢ–еӯҰпјҲйқ’еІӣпјүжңүйҷҗе…¬еҸё еІійҳіе…ҙй•ҝзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©йјҺдё°иҒҡдёҷзғҜжқҗж–ҷжҠҖжңҜжңүйҷҗе…¬еҸё иӢҸе·һдјҳеҲ©йҮ‘ж–°жқҗж–ҷжңүйҷҗе…¬еҸё

еңЁй”Ӯз”өжұ жқҗж–ҷдә§дёҡй“ҫдёӯпјҢдёҠжёёеҺҹжқҗж–ҷзҡ„иҙЁйҮҸе’Ңдҫӣеә”зЁіе®ҡжҖ§еҜ№дёӯжёёз”өжұ жқҗж–ҷе’Ңз”өжұ зҡ„з”ҹдә§ж•ҲзҺҮд»ҘеҸҠжңҖз»Ҳдә§е“Ғзҡ„иҙЁйҮҸжңүзқҖиҮіе…ійҮҚиҰҒзҡ„еҪұе“ҚгҖӮе…·дҪ“жқҘиҜҙпјҢй’ҙгҖҒй”ӮгҖҒй•ҚгҖҒй”°зӯүйҮ‘еұһеҺҹжқҗж–ҷжҳҜй”Ӯз”өжұ жӯЈжһҒжқҗж–ҷзҡ„дё»иҰҒжҲҗеҲҶпјҢе…¶дёӯпјҢзўій…ёй”ӮжҳҜжӯЈжһҒжқҗж–ҷзҡ„ж ёеҝғеҺҹжқҗж–ҷпјҢеңЁеҪ“еүҚеёӮеңәдёӯеҚ жҚ®дәҶдё»жөҒең°дҪҚгҖӮзҹіеўЁеҲҷжҳҜй”Ӯз”өжұ иҙҹжһҒзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢе…¶иҙЁйҮҸе’ҢзәҜеәҰеҜ№иҙҹжһҒжқҗж–ҷзҡ„еҜјз”өжҖ§гҖҒе®№йҮҸе’ҢеҫӘзҺҜеҜҝе‘ҪзӯүжҖ§иғҪе…·жңүеҶіе®ҡжҖ§еҪұе“ҚгҖӮеҗҢж—¶пјҢе…ӯж°ҹзЈ·й…ёй”ӮдҪңдёәз”өи§Јж¶Ізҡ„ж ёеҝғз»„жҲҗйғЁеҲҶпјҢе…¶зәҜеәҰе’ҢзЁіе®ҡжҖ§еҜ№з”өи§Јж¶Ізҡ„зҰ»еӯҗеҜјз”өжҖ§гҖҒз”өжұ жҖ§иғҪеҸҠе®үе…ЁжҖ§е…·жңүе…ій”®дҪңз”ЁгҖӮеҸҰеӨ–пјҢиҒҡдёҷзғҜдҪңдёәй”Ӯз”өжұ йҡ”иҶңзҡ„ж ёеҝғеҺҹжқҗж–ҷпјҢе…¶иҙЁйҮҸе’ҢжҖ§иғҪзӣҙжҺҘеҶіе®ҡдәҶз”өжұ зҡ„е®үе…ЁжҖ§е’ҢеҫӘзҺҜеҜҝе‘ҪгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе®Ғжіўе®№зҷҫж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

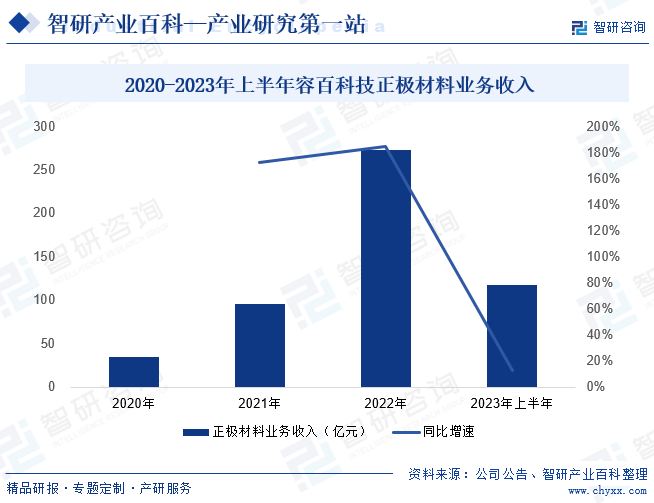

е®Ғжіўе®№зҷҫж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家д»ҺдәӢй”Ӯз”өжұ жӯЈжһҒжқҗж–ҷдё“дёҡеҢ–з ”еҸ‘дёҺз»ҸиҗҘзҡ„и·ЁеӣҪеһӢйӣҶеӣўе…¬еҸёпјҢеүҚиә«дёәе®ҒжіўйҮ‘е’Ңж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢдәҺ2014е№ҙ9жңҲйҮҚз»„е»әз«ӢпјҢз”ұдёӯйҹ©дёӨж”ҜеқҮжӢҘжңүдәҢеҚҒдҪҷе№ҙй”Ӯз”өжӯЈжһҒжқҗж–ҷиЎҢдёҡжҲҗеҠҹеҲӣдёҡз»ҸйӘҢзҡ„еӣўйҳҹе…ұеҗҢжү“йҖ гҖӮйҖҡиҝҮжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘдёҺжҠҖжңҜжҺўзҙўпјҢе®№зҷҫ科жҠҖеңЁдёүе…ғжӯЈжһҒжқҗж–ҷеҸҠе…¶еүҚй©ұдҪ“зҡ„еҲ¶йҖ йўҶеҹҹеҪўжҲҗеҸҠжҺҢжҸЎдәҶеӨҡйЎ№еӣҪйҷ…йўҶе…ҲгҖҒе·ҘиүәжҲҗзҶҹзҡ„е…ій”®ж ёеҝғжҠҖжңҜпјҢ并具жңүжқғеұһжё…жҷ°зҡ„иҮӘдё»зҹҘиҜҶдә§жқғгҖӮе…¬еҸёдёҚд»…жҳҜеңЁдёүе…ғжӯЈжһҒиҝӣиЎҢдёҚеҗҢзі»еҲ—дә§е“ҒејҖеҸ‘пјҢеңЁзЈ·й…ёй”°й“Ғй”ӮгҖҒй’ з”өзӯүжӯЈжһҒжқҗж–ҷеқҮжңүеёғеұҖпјҢжҳҜиЎҢдёҡеҶ…е°‘ж•°иҝӣиЎҢеёӮеңәе…ЁиҰҶзӣ–зҡ„жӯЈжһҒжқҗж–ҷз”ҹдә§е•ҶгҖӮйҡҸзқҖдјҒдёҡдёҚж–ӯдјҳеҢ–дә§е“ҒеёғеұҖпјҢе…¬еҸёжӯЈжһҒжқҗж–ҷдёҡеҠЎж”¶е…ҘдёҡеҠЎжҢҒз»ӯеўһй•ҝгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе®№зҷҫ科жҠҖжӯЈжһҒжқҗж–ҷдёҡеҠЎж”¶е…Ҙ117.53дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.38%пјӣе…¬еҸёеӣҪеҶ…дёүе…ғжӯЈжһҒжқҗж–ҷеёӮеҚ зҺҮдёә18.3%пјҢеҗҢжҜ”жҸҗеҚҮ4.3pctsпјҢйҫҷеӨҙең°дҪҚзЁіеӣәгҖӮ

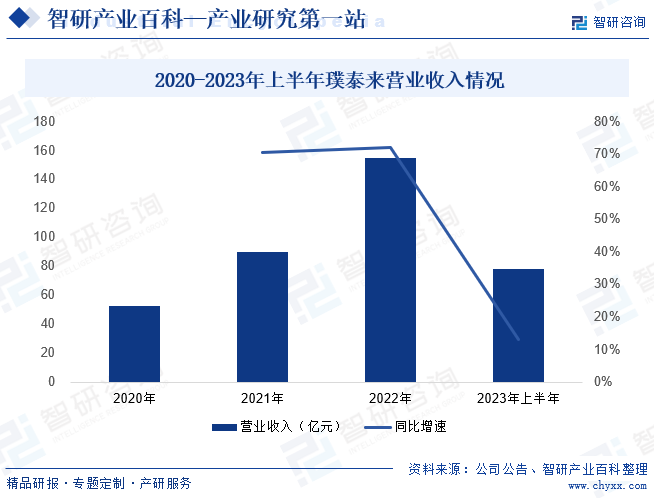

пјҲ2пјүдёҠжө·з’һжі°жқҘж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·з’һжі°жқҘж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2012е№ҙпјҢиҮӘжҲҗз«Ӣд»ҘжқҘе…¬еҸёдё“жіЁдәҺж–°иғҪжәҗз”өжұ е…ій”®жқҗж–ҷеҸҠиҮӘеҠЁеҢ–иЈ…еӨҮйўҶеҹҹпјҢ并жһ„е»әдәҶиҙҹжһҒжқҗж–ҷеҸҠзҹіеўЁеҢ–гҖҒиҶңжқҗж–ҷдёҺж¶ӮиҰҶгҖҒиҮӘеҠЁеҢ–иЈ…еӨҮдёүеӨ§дәӢдёҡйғЁз®ЎзҗҶжһ¶жһ„гҖӮиҝ‘е№ҙжқҘпјҢз’һжі°жқҘжҢҒз»ӯжҺЁеҠЁж–°дә§е“ҒејҖеҸ‘дёҺе·ҘиүәжҠҖжңҜеҚҮзә§пјҢз§ҜжһҒжҺЁиҝӣжө·еӨ–з”ҹдә§еҹәең°еёғеұҖпјҢе·©еӣәе’ҢжӢ“еұ•жө·еӨ–е®ўжҲ·еёӮеңәпјҢе…¬еҸёз»ҸиҗҘдёҡз»©жҢҒз»ӯеўһй•ҝгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢеңЁй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡйҷҚеә“еӯҳзҡ„иғҢжҷҜдёӢпјҢз’һжі°жқҘд»ҘеӨҡе…ғеҢ–гҖҒеқҮиЎЎзҡ„е®ўжҲ·еҸҠдә§е“Ғз»„еҗҲпјҢжңүж•Ҳеә”еҜ№дәҶиЎҢдёҡеўһйҖҹжүҝеҺӢжүҖеёҰжқҘзҡ„з»ҸиҗҘеҺӢеҠӣпјҢдҝқжҢҒдәҶз»ҸиҗҘдёҡз»©зҡ„зӣёеҜ№е№ізЁігҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёиҗҘдёҡ收е…Ҙ78.06дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.21%гҖӮе…¶дёӯпјҢиҙҹжһҒжқҗж–ҷдёҡеҠЎе®һзҺ°еҮәиҙ§йҮҸ68197еҗЁпјҢеҗҢжҜ”еўһй•ҝ24%пјӣж¶ӮиҰҶйҡ”иҶңеҸҠеҠ е·ҘйҮҸпјҲй”ҖйҮҸпјүиҫҫеҲ°21.51дәҝе№іж–№зұіпјҢйҡ”иҶңеҸҠж¶ӮиҰҶеҠ е·ҘдёҡеҠЎе®һзҺ°дё»иҗҘдёҡеҠЎж”¶е…Ҙ18.38дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.4%пјҢеқҮдҝқжҢҒеўһй•ҝгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„иҝ…зҢӣеҸ‘еұ•пјҢй”Ӯз”өжұ йңҖжұӮе‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝпјҢ并еёҰеҠЁй”Ӯз”өжұ жқҗж–ҷеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮ2023е№ҙдёӯеӣҪй”Ӯз”өжұ еҮәиҙ§йҮҸ885GWhпјҢеҗҢжҜ”еўһй•ҝ34%пјҢеўһйҖҹиҷҪиҫғ2022е№ҙжңүжүҖеӣһиҗҪпјҢдҪҶд»ҚдҝқжҢҒдёӨдҪҚж•°еўһй•ҝгҖӮеңЁдёӢжёёйңҖжұӮеёҰеҠЁдёӢпјҢ2023е№ҙдёӯеӣҪй”Ӯз”өжӯЈжһҒжқҗж–ҷеёӮеңәеҮәиҙ§йҮҸ248дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ31%пјӣиҙҹжһҒжқҗж–ҷеҮәиҙ§йҮҸеҗҢжҜ”еўһй•ҝ20.5%пјҢиҫҫеҲ°137дёҮеҗЁпјӣйҡ”иҶңеҮәиҙ§йҮҸеҗҢжҜ”еўһй•ҝ32.8%пјҢиҫҫеҲ°176.9дәҝе№ізұіпјӣз”өи§Јж¶ІеҮәиҙ§йҮҸдёә113.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ27.7%пјҢеқҮдҝқжҢҒй«ҳйҖҹеўһй•ҝгҖӮжңӘжқҘпјҢйҡҸзқҖз”өеҠЁжұҪиҪҰгҖҒеӮЁиғҪзі»з»ҹгҖҒдҫҝжҗәејҸз”өеӯҗи®ҫеӨҮзӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡзҡ„еёӮеңә规模е°ҶжҢҒз»ӯеўһй•ҝгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–еҠ©еҠӣиЎҢдёҡеҸ‘еұ•

еӣҪ家зӣёе…іжі•еҫӢ法规еҸҠдә§дёҡж”ҝзӯ–жҳҺзЎ®дәҶй”Ӯз”өжұ дә§дёҡжҳҜй«ҳж–°жҠҖжңҜдә§дёҡпјҢеұһдәҺеӣҪ家йҮҚзӮ№жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡгҖӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢ规е®ҡж–°иғҪжәҗжұҪиҪҰе…ій”®йӣ¶йғЁд»¶дёәеӣҪ家йҮҚзӮ№йј“еҠұиЎҢдёҡпјҢ并жҳҺзЎ®еҠЁеҠӣз”өжұ жӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒйҡ”иҶңеҸҠиҙҹжһҒж°§еҢ–й“қж¶ӮеұӮжқҗж–ҷзӯүз”өжұ жқҗж–ҷеҸ‘еұ•ж–№еҗ‘гҖӮйҡҸзқҖеӣҪ家дёҚж–ӯж”ҜжҢҒй”Ӯз”өжұ дә§дёҡеҸ‘еұ•пјҢй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡд№ҹиҝҺжқҘиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

пјҲ2пјүж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•еҠҝеӨҙиүҜеҘҪ

иҮӘ2012е№ҙд»ҘжқҘпјҢеӣҪ家е…ҲеҗҺеҮәеҸ°гҖҠиҠӮиғҪдёҺж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢгҖҠе…ідәҺеҠ еҝ«ж–°иғҪжәҗжұҪиҪҰжҺЁе№ҝеә”з”Ёзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠвҖңеҚҒдёүдә”вҖқеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢгҖҠжұҪиҪҰдә§дёҡдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’гҖӢзӯүдә§дёҡж”ҝзӯ–пјҢжҳҺзЎ®жҢҮеҮәж–°иғҪжәҗжұҪиҪҰдҪңдёәжҲ‘еӣҪжұҪиҪҰе·ҘдёҡиҪ¬еһӢзҡ„дё»иҰҒжҲҳз•Ҙж–№еҗ‘гҖӮжҲӘиҮі2023е№ҙеә•пјҢе…ЁеӣҪж–°иғҪжәҗжұҪиҪҰдҝқжңүйҮҸиҫҫ2041дёҮиҫҶпјҢдә§й”ҖйҮҸгҖҒдҝқжңүйҮҸе·Іиҝһз»ӯеӨҡе№ҙеұ…дё–з•ҢйҰ–дҪҚгҖӮеңЁдә§дёҡеҢ–гҖҒеёӮеңәеҢ–зҡ„еҹәзЎҖдёҠпјҢж–°иғҪжәҗжұҪиҪҰдёҡжӯЈеӨ§жӯҘиҝҲеҗ‘规模еҢ–гҖҒе…ЁзҗғеҢ–зҡ„й«ҳиҙЁйҮҸеҸ‘еұ•ж–°йҳ¶ж®өпјҢиҝҷдёәй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡеёҰжқҘеӨ§и§„жЁЎеўһй•ҝз©әй—ҙгҖӮ

пјҲ3пјүеӮЁиғҪй”Ӯз”өжұ еҸ‘еұ•з©әй—ҙе·ЁеӨ§

йҷӨеҠЁеҠӣз”өжұ е’Ңж¶Ҳиҙ№з”өжұ еӨ–пјҢй”Ӯз”өжұ иҝҳз”ЁдәҺеӮЁиғҪйўҶеҹҹгҖӮйҡҸзқҖе…ЁзҗғеҜ№еҸҜеҶҚз”ҹиғҪжәҗе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„ж—ҘзӣҠйҮҚи§ҶпјҢеӮЁиғҪжҠҖжңҜе·ІжҲҗдёәиҝһжҺҘеҸҜеҶҚз”ҹиғҪжәҗдёҺжңӘжқҘжҷәиғҪзӨҫдјҡзҡ„е…ій”®жЎҘжўҒгҖӮеңЁиҝҷдёҖиғҢжҷҜдёӢпјҢжҲ‘еӣҪеӮЁиғҪй”Ӯз”өжұ иЎҢдёҡеұ•зҺ°еҮәдәҶе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣпјҢдёәй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡеёҰжқҘдәҶеүҚжүҖжңӘжңүзҡ„ж–°жңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡеёӮеңәз«һдәүеҠ еү§

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家ж”ҝзӯ–еҜ№ж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„ж”ҜжҢҒд»ҘеҸҠдёӢжёёйңҖжұӮзҡ„еўһй•ҝпјҢеӨ§йҮҸиө„жң¬ж¶Ңе…Ҙй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡпјҢеҗҢж—¶йҷҶз»ӯжңүдёҠжёёиө„жәҗзұ»дјҒдёҡе’ҢдёӢжёёз”өжұ зұ»дјҒдёҡеҗ‘й”Ӯз”өжұ жқҗж–ҷзҺҜиҠӮ延伸пјҢдҪҝеҫ—иЎҢдёҡз«һдәүж—ҘзӣҠеҠ еү§гҖӮйҡҸзқҖдә§иғҪжҖҘеү§жү©еј пјҢдҪҺз«Ҝй”Ӯз”өжұ жқҗж–ҷжҠ•иө„规模已超иҝҮеёӮеңәйңҖжұӮпјҢеҮәзҺ°дҪҺз«Ҝдә§иғҪиҝҮеү©пјҢй«ҳз«Ҝдә§иғҪзҙ§еј зҡ„з»“жһ„жҖ§дә§иғҪиҝҮеү©еұҖйқўгҖӮ

пјҲ2пјүй’ҙгҖҒй•ҚзӯүеҺҹжқҗж–ҷиҝӣеҸЈдҫқиө–еәҰиҫғй«ҳ

д»ҺеҺҹжқҗж–ҷзңӢпјҢиҷҪ然жҲ‘еӣҪзҹіеўЁзӯүеҺҹжқҗж–ҷиҫғдё°еҜҢпјҢдҪҶй’ҙгҖҒй•Қиө„жәҗзӣёеҜ№еҢ®д№ҸпјҢй’ҙгҖҒй•Қиө„жәҗеӨ§йҮҸдҫқиө–еӣҪеӨ–иҝӣеҸЈпјҢеҜ№еӨ–дҫқеӯҳеәҰиҫғй«ҳгҖӮдёҖж–№йқўпјҢжҲ‘еӣҪй’ҙгҖҒй•Қиө„жәҗеҢ®д№Ҹзҡ„зҺ°зҠ¶еҪұе“ҚдәҶжҲ‘еӣҪеңЁй’ҙгҖҒй•ҚзӯүеҺҹжқҗж–ҷзҡ„иҮӘдё»е®ҡд»·жқғпјҢдёҚеҲ©дәҺдёүе…ғжӯЈжһҒжқҗж–ҷиЎҢдёҡжҲҗжң¬жҺ§еҲ¶пјҢеҪ“еҮәзҺ°д»·ж јеү§зғҲжіўеҠЁзҡ„жғ…еҶөпјҢе°ҶеҜ№дёүе…ғжӯЈжһҒжқҗж–ҷиЎҢдёҡеёҰжқҘдёҚеҲ©еҪұе“ҚпјӣеҸҰдёҖж–№йқўпјҢеҪ“еҮәзҺ°еӣҪйҷ…иҙёжҳ“ж‘©ж“Ұзӯүжғ…еҪўж—¶пјҢжңүеҸҜиғҪеҮәзҺ°й’ҙгҖҒй•Қиө„жәҗеӣҪеүҠеҮҸеҜ№жҲ‘еӣҪзҡ„й’ҙгҖҒй•Қдҫӣеә”зҡ„жғ…еҶөпјҢе°ҶеҜ№жҲ‘еӣҪй”Ӯз”өжұ жӯЈжһҒжқҗж–ҷд№ғиҮіж–°иғҪжәҗжұҪиҪҰиЎҢдёҡйҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүдә§е“ҒеҚ•д»·йҷҚдҪҺеҺӢзј©дјҒдёҡеҲ©ж¶Ұз©әй—ҙ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖй”Ӯз”өжұ жҠҖжңҜзҡ„дёҚж–ӯжҲҗзҶҹе’Ң规模еҢ–з”ҹдә§пјҢй”Ӯз”өжұ зҡ„д»·ж је‘ҲзҺ°еҮәжҢҒз»ӯдёӢйҷҚзҡ„и¶ӢеҠҝгҖӮиҝҷз§Қд»·ж јдёӢйҷҚзҡ„и¶ӢеҠҝзӣҙжҺҘеҪұе“ҚдәҶй”Ӯз”өжұ жқҗж–ҷдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮз”ұдәҺй”Ӯз”өжұ зҡ„жҲҗжң¬з»“жһ„дёӯпјҢжқҗж–ҷжҲҗжң¬еҚ жҚ®дәҶзӣёеҪ“еӨ§зҡ„жҜ”йҮҚпјҢеӣ жӯӨдә§е“ҒеҚ•д»·зҡ„дёӢйҷҚе°ҶзӣҙжҺҘеҺӢзј©жқҗж–ҷдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮжӯӨеӨ–пјҢдјҙйҡҸжҲ‘еӣҪеҠіеҠЁеҠӣжҲҗжң¬е’ҢеҺҹжқҗж–ҷжҲҗжң¬дёҚж–ӯеҚҮй«ҳпјҢзӣҙжҺҘеўһеҠ з”өжұ жқҗж–ҷдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬пјҢе°ҶиҝӣдёҖжӯҘеҺӢзј©й”Ӯз”өжұ жқҗж–ҷдјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮ

е…«гҖҒз«һдәүж јеұҖ

з”ұдәҺй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡиҝӣе…ҘеЈҒеһ’иҫғй«ҳпјҢжҲ‘еӣҪй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡеёӮеңәд»Ҫйўқд№ҹиҫғдёәйӣҶдёӯгҖӮеңЁй”Ӯз”өжұ жқҗж–ҷзҡ„дёҚеҗҢз»ҶеҲҶйўҶеҹҹдёӯпјҢеҰӮжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өи§Јж¶ІзӯүпјҢеқҮе‘ҲзҺ°еҮәеӨҙйғЁдјҒдёҡйӣҶдёӯеҢ–зҡ„и¶ӢеҠҝгҖӮеңЁжӯЈжһҒжқҗж–ҷйўҶеҹҹпјҢжҲ‘еӣҪзҡ„жӯЈжһҒжқҗж–ҷдјҒдёҡж•°йҮҸдј—еӨҡпјҢе…¶дёӯе®№зҷҫ科жҠҖгҖҒй•ҝиҝңй”Ӯ科гҖҒжҢҜеҚҺж–°жқҗгҖҒеҺҰй’Ёж–°иғҪзӯүдјҒдёҡеңЁдёүе…ғжӯЈжһҒжқҗж–ҷеёӮеңәдёӯеҚ жҚ®иҫғеӨ§д»ҪйўқгҖӮиҙҹжһҒжқҗж–ҷдёӯпјҢиҙқзү№з‘һгҖҒз’һжі°жқҘпјҲжұҹиҘҝзҙ«е®ёпјүе’ҢжқүжқүиӮЎд»ҪзӯүдјҒдёҡеҮӯеҖҹдә§дёҡй“ҫеҚҸеҗҢеҸ‘еұ•еҸҠжҠҖжңҜеҲӣж–°дјҳеҠҝпјҢеҚ жҚ®еёӮеңәиҫғеӨ§д»ҪйўқгҖӮз”өи§Јж¶ІиЎҢдёҡзҡ„еӨҙйғЁдјҒдёҡеҢ…жӢ¬еӨ©иөҗжқҗж–ҷгҖҒж–°е®ҷйӮҰгҖҒз‘һжі°ж–°жқҗзӯүпјҢиҝҷдәӣдјҒдёҡеҮӯеҖҹ规模дјҳеҠҝе’ҢжҠҖжңҜдјҳеҠҝпјҢеҚ жҚ®дәҶз”өи§Јж¶ІеёӮеңәзҡ„еӨ§йғЁеҲҶд»ҪйўқгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙпјҢеӨ©иөҗжқҗж–ҷгҖҒж–°е®ҷйӮҰеҸҠз‘һжі°ж–°жқҗеҚ еӣҪеҶ…з”өи§Јж¶ІеёӮеңәд»Ҫйўқи¶…иҝҮ60%гҖӮиҖҢй”Ӯз”өжұ йҡ”иҶңиЎҢдёҡзҡ„з«һдәүж јеұҖиҫғдёәжҝҖзғҲпјҢеҶ…йғЁз«һдәүиҖ…жҲҗжң¬зӣҲеҲ©ж°ҙе№іеҲҶеҢ–пјҢеҪўжҲҗдёҖи¶…еӨҡејәзҡ„з«һдәүж јеұҖпјҢиЎҢдёҡйӣҶдёӯеәҰй«ҳгҖӮд»ҺеҮәиҙ§йҮҸзңӢпјҢжҒ©жҚ·иӮЎд»Ҫ规模дјҳеҠҝжҳҺжҳҫпјҢ2022е№ҙе…¬еҸёйҡ”иҶңеҮәиҙ§йҮҸеҚ жҜ”иҫҫ41.1%пјҢеұ…иЎҢдёҡ第дёҖгҖӮжҖ»дҪ“зңӢпјҢиҝҷдәӣеӨҙйғЁдјҒдёҡеҮӯеҖҹ规模дјҳеҠҝгҖҒжҠҖжңҜдјҳеҠҝе’ҢеёӮеңәдјҳеҠҝпјҢеҚ жҚ®дәҶеӨ§йғЁеҲҶзҡ„еёӮеңәд»ҪйўқгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

й”Ӯз”өжұ дҪңдёәеӣҪ家йҮҚзӮ№жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢеҮӯеҖҹе…¶е·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣпјҢжӯЈжҺЁеҠЁзқҖй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮд»ҺйңҖжұӮз«ҜзңӢпјҢжңӘжқҘй«ҳз«Ҝж¶Ҳиҙ№зұ»е’ҢеӮЁиғҪй”Ӯз”өжұ жҳҜй”Ӯз”өжұ йўҶеҹҹзҡ„дё»иҰҒеўһй•ҝзӮ№д№ӢдёҖгҖӮеӣ жӯӨпјҢй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡеңЁдә§е“ҒиҙЁйҮҸж–№йқўе°ҶеҫҖй«ҳиғҪйҮҸеҜҶеәҰгҖҒиҪ»и–„еҢ–гҖҒй«ҳе®үе…Ёж–№еҗ‘еҸ‘еұ•пјҢй«ҳиғҪйҮҸеҜҶеәҰзҡ„жқҗж–ҷејҖеҸ‘е°ҶжҳҜдё»жөҒдјҒдёҡеёғеұҖзҡ„йҮҚеҝғгҖӮдёҺжӯӨеҗҢж—¶пјҢеӣҪ家еҜ№з”өжұ иЎҢдёҡзҡ„зҺҜдҝқзӣ‘з®Ўж—ҘзӣҠеҠ ејәпјҢйҷҗеҲ¶дәҶз”өжұ з”ҹдә§дёӯзҡ„еҗ«жұһйҮҸпјҢ并еӨ§еҠӣжҺЁе№ҝж— жұЎжҹ“гҖҒзҺҜдҝқзҡ„вҖңз»ҝиүІвҖқз”өжұ гҖӮиҝҷдёҖи¶ӢеҠҝдҪҝеҫ—з»ҝиүІеҲ¶йҖ иғҪеҠӣеңЁй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡдёӯеҸҳеҫ—иҮіе…ійҮҚиҰҒгҖӮйҡҸзқҖзҺҜдҝқиҰҒжұӮдёҚж–ӯжҸҗеҚҮпјҢз»ҝиүІеҲ¶йҖ иғҪеҠӣеңЁй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡзҡ„йҮҚиҰҒжҖ§е°Ҷж—ҘзӣҠеҮёжҳҫпјҢдёҖдәӣдҪҺгҖҒе°ҸгҖҒж•Јзҡ„з”ҹдә§дјҒдёҡе°Ҷз”ұдәҺдёҚз¬ҰеҗҲзҺҜдҝқиҰҒжұӮиҖҢиў«ж·ҳжұ°пјӣе…·жңүиҫғејәз ”еҸ‘гҖҒеҲ¶йҖ иғҪеҠӣзҡ„дјҳеҠҝдјҒдёҡзҡ„еёӮеңәеҚ жңүзҺҮе°ҶиҝӣдёҖжӯҘжҸҗй«ҳпјҢеёӮеңәзҡ„йӣҶдёӯеәҰе°ҶдјҡжҸҗеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪй”Ӯз”өжұ жқҗж–ҷиЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡжқүжқүиӮЎд»ҪvsеҪ“еҚҮ科жҠҖ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй”Ӯз”өжұ ж¶ӮиҰҶжқҗж–ҷиЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еёҰеҠЁй”Ӯз”өжұ ж¶ӮиҰҶжқҗж–ҷеёӮеңә规模еҝ«йҖҹеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)