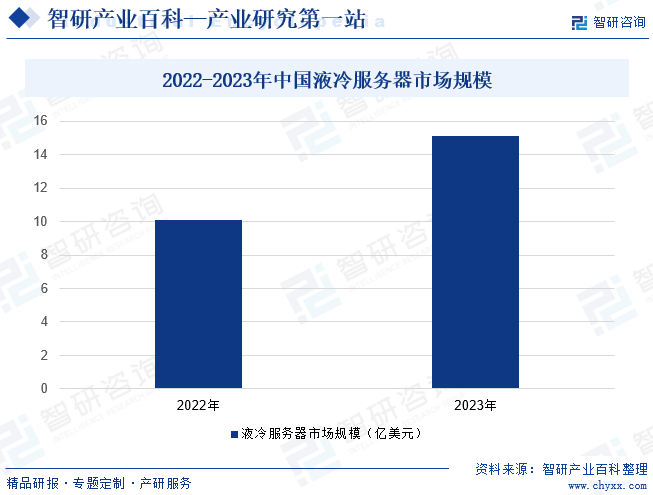

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҠҖжңҜдёҚж–ӯзӘҒз ҙпјҢж¶ІеҶ·жңҚеҠЎеҷЁеёӮеңәйңҖжұӮжҳҺжҳҫеўһеҠ пјҢиЎҢдёҡ规模дёҚж–ӯеЈ®еӨ§гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪж¶ІеҶ·жңҚеҠЎеҷЁеёӮеңә规模иҫҫеҲ°10.1дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ189.9%пјҢ2023е№ҙд»ҚдҝқжҢҒеҝ«йҖҹеўһй•ҝгҖӮ2023дёҠеҚҠе№ҙдёӯеӣҪж¶ІеҶ·жңҚеҠЎеҷЁеёӮеңә规模иҫҫеҲ°6.6дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ283.3%гҖӮе…¶дёӯеҶ·жқҝејҸеҚ еҲ°дәҶ90%пјҢдё»иҰҒеҸ–еҶідәҺдј з»ҹж•°жҚ®дёӯеҝғеҜ№еҺҹжңүеҹәзЎҖи®ҫж–Ҫж”№йҖ жҲҗжң¬е’ҢйҡҫеәҰзҡ„е…іжіЁеәҰпјҢд»ҘеҸҠеҪ“еүҚеҶ·жқҝејҸж–№жЎҲжҲҗзҶҹеәҰиҫғй«ҳпјҢе•Ҷз”ЁеҹәзЎҖиҫғеҘҪгҖӮ2023е№ҙе…Ёе№ҙеёӮеңә规模е°Ҷи¶…15дәҝзҫҺе…ғгҖӮжңӘжқҘпјҢйҡҸзқҖеӣҪ家зҺҜдҝқж”ҝзӯ–дёҚж–ӯи¶ӢдёҘпјҢж¶ІеҶ·жңҚеҠЎеҷЁжё—йҖҸзҺҮе°Ҷ继з»ӯжҸҗеҚҮпјҢ2027е№ҙеёӮеңә规模е°ҶиҫҫеҲ°89дәҝзҫҺе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж¶ІеҶ·жңҚеҠЎеҷЁжҳҜдёҖз§ҚдҪҝз”Ёж¶ІдҪ“еҶ·еҚҙжҠҖжңҜжқҘйҷҚдҪҺжңҚеҠЎеҷЁжё©еәҰзҡ„жңҚеҠЎеҷЁзі»з»ҹгҖӮж №жҚ®еҶ·еҚҙж¶ІдёҺеҸ‘зғӯжәҗзҡ„жҺҘи§Ұж–№ејҸпјҢеҸҜд»ҘеҲҶдёәйқһжҺҘи§ҰејҸж¶ІеҶ·е’ҢжҺҘи§ҰејҸж¶ІеҶ·дёӨеӨ§зұ»гҖӮйқһжҺҘи§ҰејҸж¶ІеҶ·дё»иҰҒжҢҮеҶ·жқҝејҸж¶ІеҶ·пјҢе°ҶжңҚеҠЎеҷЁеҸ‘зғӯе…ғ件пјҲCPU/GPU/DIMMзӯүпјүиҙҙиҝ‘еҶ·жқҝпјҢж¶ІдҪ“еңЁеҶ·жқҝеҶ…жөҒеҠЁпјҢеёҰиө°еҸ‘зғӯе…ғ件зҡ„зғӯйҮҸпјҢж¶ІдҪ“дёҚдёҺеҸ‘зғӯжәҗзӣҙжҺҘжҺҘи§ҰпјҢеҶ·еҚҙж¶ІеӨҡйҮҮз”ЁеҺ»зҰ»еӯҗж°ҙгҖӮжҺҘи§ҰејҸж¶ІеҶ·зҡ„ж¶ІдҪ“дёҺеҸ‘зғӯжәҗзӣҙжҺҘжҺҘи§ҰпјҢеҢ…жӢ¬жөёжІЎејҸж¶ІеҶ·е’Ңе–·ж·ӢејҸж¶ІеҶ·дёӨз§ҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

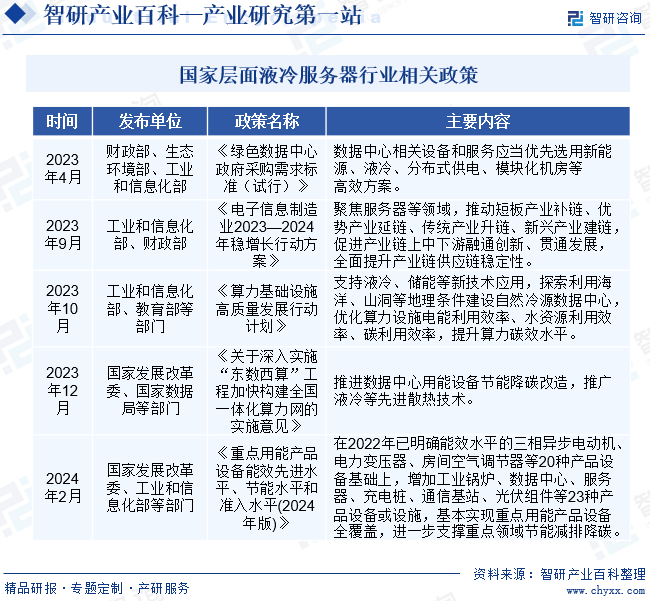

1гҖҒеӣҪ家еұӮйқўиЎҢдёҡзӣёе…іж”ҝзӯ–

йҡҸзқҖдә§дёҡж•°еӯ—еҢ–еҸҠж•°еӯ—дә§дёҡеҢ–дёҚж–ӯеҸ‘еұ•пјҢз®—еҠӣиө„жәҗйңҖжұӮж—әзӣӣпјҢз®—еҠӣ规模дёҚж–ӯеЈ®еӨ§гҖӮйҡҸзқҖжңҚеҠЎеҷЁж ёеҝғи®Ўз®—иҠҜзүҮзҡ„жӣҙж–°жҚўд»ЈпјҢжңҚеҠЎеҷЁеҚ•иҠҜзүҮеҠҹиҖ—дёҚж–ӯеўһеҠ пјҢйЈҺеҶ·ж•ЈзғӯиғҪеҠӣжңүйҷҗпјҢиғҪжәҗй—®йўҳж„ҲеҸ‘зӘҒеҮәгҖӮдёәзј“и§ЈиҝҷдёҖй—®йўҳпјҢжҲ‘еӣҪж”ҝеәңйғЁй—ЁеӨҡж¬ЎеҸ‘еёғж”ҝзӯ–пјҢйј“еҠұдјҒдёҡйҮҮз”Ёж–°жҠҖжңҜгҖҒж–°е·ҘиүәгҖҒж–°и®ҫеӨҮпјҢйҷҚдҪҺж•°жҚ®дёӯеҝғиғҪиҖ—гҖӮиҖҢе…·еӨҮдјҳз§ҖиҠӮиғҪж•Ҳжһңзҡ„ж¶ІеҶ·жңҚеҠЎеҷЁжҲҗдёәеӣҪ家йҮҚзӮ№ж”ҜжҢҒиЎҢдёҡд№ӢдёҖгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒеӣҪ家数жҚ®еұҖзӯүйғЁй—ЁдәҺ2023е№ҙ12жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺж·ұе…Ҙе®һж–ҪвҖңдёңж•°иҘҝз®—вҖқе·ҘзЁӢеҠ еҝ«жһ„е»әе…ЁеӣҪдёҖдҪ“еҢ–з®—еҠӣзҪ‘зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®иЎЁзӨәиҰҒжҺЁиҝӣж•°жҚ®дёӯеҝғз”ЁиғҪи®ҫеӨҮиҠӮиғҪйҷҚзўіж”№йҖ пјҢжҺЁе№ҝж¶ІеҶ·зӯүе…Ҳиҝӣж•ЈзғӯжҠҖжңҜгҖӮ

2гҖҒең°еҢәеұӮйқўиЎҢдёҡзӣёе…іж”ҝзӯ–

еңЁең°еҢәеұӮйқўпјҢ2023е№ҙд»ҘжқҘпјҢи®ёеӨҡең°ж–№ж”ҝеәңд№ҹеҸ‘еёғдәҶж”ҝзӯ–пјҢж”ҜжҢҒж¶ІеҶ·жңҚеҠЎеҷЁеҸ‘еұ•пјҢйј“еҠұеҠ ејәжҠҖжңҜеҲӣж–°пјҢжҺЁеҠЁж•°жҚ®дёӯеҝғе®һзҺ°иҠӮиғҪеҮҸжҺ’гҖӮеҰӮе№ҝдёңзңҒеҸ‘еёғзҡ„гҖҠе№ҝдёңзңҒз»ҝиүІй«ҳж•ҲеҲ¶еҶ·иЎҢеҠЁи®ЎеҲ’пјҲ2023-2025пјүгҖӢгҖҒиҙөе·һзңҒеҸ‘еёғзҡ„гҖҠйқўеҗ‘е…ЁеӣҪзҡ„з®—еҠӣдҝқйҡңеҹәең°е»әи®ҫ规еҲ’пјҲ2023-2025пјүгҖӢгҖҒйқ’жө·зңҒеҸ‘еёғзҡ„гҖҠйқ’жө·зңҒйҮҚзӮ№йўҶеҹҹж•°жҚ®дёӯеҝғиҠӮиғҪйҷҚзўіжҠҖжңҜж”№йҖ е·ҘдҪңж–№жЎҲгҖӢеқҮиЎЁзӨәйј“еҠұйҮҮз”Ёж¶ІеҶ·жҠҖжңҜпјҢжҸҗеҚҮж•°жҚ®дёӯеҝғиғҪж•Ҳж°ҙе№ігҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

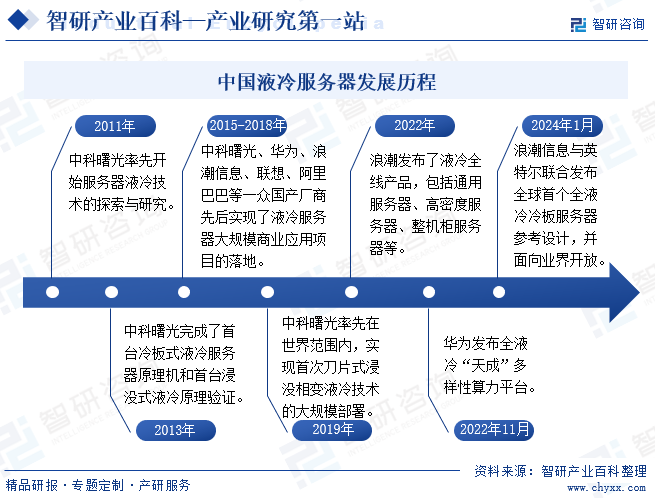

д»Һж¶ІеҶ·еҺҶеҸІжқҘзңӢпјҢжө·еӨ–еҺӮе•Ҷе…·жңүе…ҲеҸ‘дјҳеҠҝпјҢдёӯеӣҪеҺӮе•ҶеҗҺжқҘеұ…дёҠе®һзҺ°зӘҒеӣҙгҖӮ1964е№ҙпјҢIBMе…¬еҸёз ”еҸ‘еҮәдё–з•ҢйҰ–ж¬ҫеҶ·еҶ»ж°ҙеҶ·еҚҙи®Ўз®—жңәSystem360пјҢејҖеҲӣдәҶж¶ІеҶ·и®Ўз®—жңәе…ҲжІігҖӮ2008е№ҙпјҢIBMйҮҚеӣһж¶ІеҶ·пјҢеҸ‘еёғдәҶж¶ІеҶ·и¶…зә§и®Ўз®—жңәPower575гҖӮ2009е№ҙпјҢIntelжҺЁеҮәдәҶзҹҝзү©жІ№жөёжІЎж•Јзғӯзі»з»ҹгҖӮжҲ‘еӣҪж¶ІеҶ·жңҚеҠЎеҷЁз ”еҸ‘иө·жӯҘзӣёеҜ№иҫғжҷҡпјҢ2011е№ҙпјҢдёӯ科жӣҷе…үзҺҮе…ҲејҖе§ӢдәҶжңҚеҠЎеҷЁж¶ІеҶ·жҠҖжңҜзҡ„жҺўзҙўдёҺз ”з©¶пјҢ并дәҺ2013е№ҙе®ҢжҲҗдәҶйҰ–еҸ°еҶ·жқҝејҸж¶ІеҶ·жңҚеҠЎеҷЁеҺҹзҗҶжңәе’ҢйҰ–еҸ°жөёжІЎејҸж¶ІеҶ·еҺҹзҗҶйӘҢиҜҒгҖӮ2015-2018е№ҙпјҢдёӯ科жӣҷе…үгҖҒеҚҺдёәгҖҒжөӘжҪ®дҝЎжҒҜгҖҒиҒ”жғігҖҒйҳҝйҮҢе·ҙе·ҙзӯүдёҖдј—еӣҪдә§еҺӮе•Ҷе…ҲеҗҺе®һзҺ°дәҶж¶ІеҶ·жңҚеҠЎеҷЁеӨ§и§„жЁЎе•Ҷдёҡеә”з”ЁйЎ№зӣ®зҡ„иҗҪең°пјҢе®һзҺ°ејҜйҒ“и¶…иҪҰгҖӮ2024е№ҙ1жңҲпјҢжөӘжҪ®дҝЎжҒҜдёҺиӢұзү№е°”иҒ”еҗҲеҸ‘еёғе…ЁзҗғйҰ–дёӘе…Ёж¶ІеҶ·еҶ·жқҝжңҚеҠЎеҷЁеҸӮиҖғи®ҫи®ЎпјҢ并йқўеҗ‘дёҡз•ҢејҖж”ҫпјҢдёәе…Ёзҗғж¶ІеҶ·дә§дёҡй“ҫдёҠдёӢжёёжҸҗдҫӣжһҒе…·д»·еҖјзҡ„еҸӮиҖғж ·жқҝпјҢж—ЁеңЁжҺЁеҠЁе…Ҳиҝӣе…Ёж¶ІеҶ·еҶ·жқҝи§ЈеҶіж–№жЎҲеңЁе…Ёзҗғж•°жҚ®дёӯеҝғзҡ„еӨ§и§„жЁЎйғЁзҪІеә”з”ЁгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

жңҚеҠЎеҷЁиЎҢдёҡеұһдәҺзҹҘиҜҶеҜҶйӣҶеһӢе’Ңиө„йҮ‘еҜҶйӣҶеһӢзӣёз»“еҗҲзҡ„иЎҢдёҡпјҢиҝӣе…ҘеЈҒеһ’иҫғй«ҳпјҢиҰҒеҪўжҲҗжҲҗзҶҹдә§е“ҒйңҖиҰҒж—¶й—ҙгҖҒжҠҖжңҜе’ҢдәәжүҚзӯүж–№йқўзҡ„з§ҜзҙҜгҖӮиҖҢж¶ІеҶ·жңҚеҠЎеҷЁиҝҳж¶үеҸҠеҶ·еҚҙж¶ІпјҢеҜ№дјҒдёҡжҠҖжңҜиҰҒжұӮжӣҙй«ҳгҖӮе…ЁзҗғиҢғеӣҙеҶ…еҸӘжңүе°‘ж•°еҺӮе•ҶжҺҢжҸЎзӣёе…іжҠҖжңҜ并еҪўжҲҗз”ҹдә§и§„жЁЎпјҢеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢж–°иҝӣе…ҘдјҒдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒдё“еҲ©еЈҒеһ’

дё“еҲ©жҳҜдјҒдёҡжҠҖжңҜдјҳеҠҝе’Ңж ёеҝғз«һдәүеҠӣзҡ„йҮҚиҰҒдҪ“зҺ°д№ӢдёҖпјҢиЎҢдёҡеҶ…зҡ„йҫҷеӨҙдјҒдёҡпјҢз»ҸиҝҮеӨҡе№ҙзҡ„з ”еҸ‘дёҺеёғеұҖпјҢе·ІжҲҗеҠҹжһ„е»әдәҶдё“еҲ©вҖңжҠӨеҹҺжІівҖқпјҢдё°еҺҡзҡ„жҠҖжңҜеӮЁеӨҮжӣҙжңүеҲ©дәҺдјҒдёҡиҝӣиЎҢжҠҖжңҜеҲӣж–°пјҢд№ҹеҜ№ж–°иҝӣе…ҘдјҒдёҡеҪўжҲҗдәҶиҫғй«ҳзҡ„дё“еҲ©еЈҒеһ’пјҢиө„жң¬е®һеҠӣзӣёеҜ№иҫғи–„ејұзҡ„ж–°иҝӣе…ҘдјҒдёҡйҡҫд»ҘеңЁзҹӯжңҹеҶ…зӘҒз ҙиҜҘеЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

зӣ®еүҚпјҢйҫҷеӨҙдјҒдёҡдёҚж–ӯеҠ еӨ§з ”еҸ‘дёҺиҗҘй”ҖеҠӣеәҰпјҢеңЁеёӮеңәе·ІеҪўжҲҗдәҶиҫғејәзҡ„е“ҒзүҢзҹҘеҗҚеәҰпјҢжӣҙе®№жҳ“иҺ·еҫ—дёӢжёёе®ўжҲ·еҰӮдә’иҒ”зҪ‘дјҒдёҡгҖҒиҝҗиҗҘе•ҶгҖҒйҮ‘иһҚжңәжһ„зҡ„дҝЎд»»гҖӮеҗҢж—¶пјҢеҮәдәҺе®үе…ЁжҖ§гҖҒзЁіе®ҡжҖ§зӯүиҖғиҷ‘пјҢдјҒдёҡе®ўжҲ·еңЁйҖүжӢ©ж¶ІеҶ·жңҚеҠЎеҷЁдҫӣеә”е•Ҷж—¶йҖҡеёёйңҖиҰҒиҝӣиЎҢдёҘж јзҡ„иө„иҙЁйӘҢиҜҒгҖӮеҸҰдёҖж–№йқўпјҢе®ўжҲ·еңЁдёҺж¶ІеҶ·жңҚеҠЎеҷЁдҫӣеә”е•Ҷе»әз«Ӣз”ҹдә§й…ҚеҘ—е…ізі»еҗҺпјҢеҖҫеҗ‘дәҺз»ҙжҢҒдёҺзҺ°жңүжҠҖжңҜдҫӣеә”е•Ҷзҡ„еҗҲдҪңпјҢдёҚдјҡиҪ»жҳ“жӣҙжҚўдё»иҰҒдҫӣеә”е•ҶпјҢеӣ жӯӨе…Ҳиҝӣе…ҘиҖ…е…·жңүе…ҲеҸ‘дјҳеҠҝгҖӮ

4гҖҒдё“дёҡдәәжүҚеЈҒеһ’

ж¶ІеҶ·жңҚеҠЎеҷЁйўҶеҹҹеұһдәҺж–°е…ҙжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢдә§е“ҒжҖ§иғҪж¶үеҸҠжқҗж–ҷеҢ–еӯҰгҖҒзғӯеҠӣеӯҰгҖҒз”өеӯҗеӯҰгҖҒи®Ўз®—жңә科еӯҰзӯүеӨҡз§ҚеӯҰ科жҠҖжңҜжҲҗжһңпјҢ并且еӣ ж•°жҚ®дёӯеҝғеӨҚжқӮеӨҡж ·пјҢзӣёеә”зҡ„еҲ¶еҶ·зі»з»ҹеӯҳеңЁе®ҡеҲ¶еҢ–зү№еҫҒпјҢеӣ жӯӨеҜ№з ”еҸ‘дәәе‘ҳзҡ„жҠҖжңҜз ”еҸ‘иғҪеҠӣе’ҢиЎҢдёҡз»ҸйӘҢиҰҒжұӮиҫғй«ҳгҖӮиЎҢдёҡдёҚж–ӯеҸ‘еұ•пјҢеҜ№еӨҚеҗҲеһӢдәәжүҚйңҖжұӮд№ҹйҡҸд№ӢеўһеҠ гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

ж¶ІеҶ·жңҚеҠЎеҷЁдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәйӣ¶йғЁд»¶еҸҠеҶ·еҚҙж¶ІпјҢж ёеҝғйӣ¶йғЁд»¶еҢ…жӢ¬жҺҘеӨҙгҖҒCDUгҖҒз”өзЈҒйҳҖзӯүгҖӮдёӯжёёдё»иҰҒдёәж¶ІеҶ·жңҚеҠЎеҷЁгҖӮжңҚеҠЎеҷЁдёӢжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬дә’иҒ”зҪ‘гҖҒйҮ‘иһҚгҖҒз”өдҝЎгҖҒж”ҝеәңгҖҒдәӨйҖҡе’ҢиғҪжәҗзӯүдҝЎжҒҜеҢ–зЁӢеәҰзӣёеҜ№иҫғй«ҳзҡ„иЎҢдёҡпјҢж¶өзӣ–жҷәж…§и®Ўз®—гҖҒз”өеӯҗж”ҝеҠЎгҖҒдјҒдёҡдҝЎжҒҜеҢ–гҖҒе…ій”®еә”з”Ёд»ҘеҸҠж°‘з”ҹзӯүзӣёе…ійўҶеҹҹгҖӮдёӯеӣҪж¶ІеҶ·жңҚеҠЎеҷЁиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е№ҝе·һй«ҳжҫңиҠӮиғҪжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹе·ЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіж–°е®ҷйӮҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹиҫүеҮҜйјҺз‘һж–°жқҗж–ҷжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұз»ҙе…Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һжӯЈеҢ—иҝһжҺҘжҠҖжңҜжңүйҷҗе…¬еҸё дёҮзЎ•(жҲҗйғҪ)иҲӘз©ә科жҠҖжңүйҷҗе…¬еҸё 科еҚҺж•°жҚ®иӮЎд»Ҫжңүйҷҗе…¬еҸё еҸҢиүҜиҠӮиғҪзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё дёүжІіеҗҢйЈһеҲ¶еҶ·иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңиүҜиҝӘиҠӮиғҪ科жҠҖжңүйҷҗе…¬еҸё

е№ҝе·һй«ҳжҫңиҠӮиғҪжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹе·ЁеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіж–°е®ҷйӮҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹиҫүеҮҜйјҺз‘һж–°жқҗж–ҷжңүйҷҗе…¬еҸё ж·ұеңіеёӮиӢұз»ҙе…Ӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һжӯЈеҢ—иҝһжҺҘжҠҖжңҜжңүйҷҗе…¬еҸё дёҮзЎ•(жҲҗйғҪ)иҲӘз©ә科жҠҖжңүйҷҗе…¬еҸё 科еҚҺж•°жҚ®иӮЎд»Ҫжңүйҷҗе…¬еҸё еҸҢиүҜиҠӮиғҪзі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸё дёүжІіеҗҢйЈһеҲ¶еҶ·иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңиүҜиҝӘиҠӮиғҪ科жҠҖжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжӣҷе…үдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

пјҲ2пјүжөӘжҪ®з”өеӯҗдҝЎжҒҜдә§дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

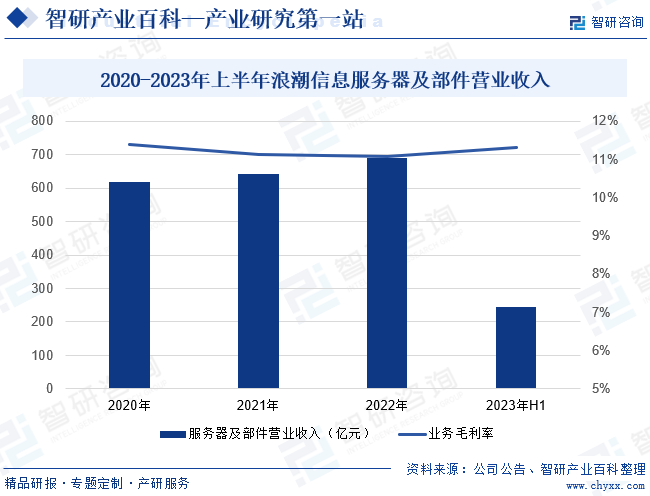

жөӘжҪ®дҝЎжҒҜжҳҜе…ЁзҗғйўҶе…Ҳзҡ„ITеҹәзЎҖи®ҫж–Ҫдә§е“ҒгҖҒж–№жЎҲе’ҢжңҚеҠЎжҸҗдҫӣе•ҶгҖӮиҝ‘е№ҙжқҘпјҢжөӘжҪ®дҝЎжҒҜдёҚж–ӯеҠ еӨ§ж¶ІеҶ·жңҚеҠЎеҷЁеёғеұҖеҠӣеәҰпјҢ2022е№ҙпјҢжөӘжҪ®дҝЎжҒҜе°ҶвҖңAllinж¶ІеҶ·вҖқзәіе…Ҙе…¬еҸёеҸ‘еұ•жҲҳз•ҘпјҢе…Ёж ҲеёғеұҖж¶ІеҶ·пјҢеҸ‘еёғе…Ёж Ҳж¶ІеҶ·дә§е“ҒпјҢе®һзҺ°йҖҡз”ЁжңҚеҠЎеҷЁгҖҒй«ҳеҜҶеәҰжңҚеҠЎеҷЁгҖҒж•ҙжңәжҹңжңҚеҠЎеҷЁгҖҒAIжңҚеҠЎеҷЁеӣӣеӨ§зі»еҲ—е…Ёзәҝдә§е“ҒеқҮж”ҜжҢҒеҶ·жқҝејҸж¶ІеҶ·пјҢ并жҸҗдҫӣж¶ІеҶ·ж•°жҚ®дёӯеҝғе…Ёз”ҹе‘Ҫе‘Ёжңҹж•ҙдҪ“и§ЈеҶіж–№жЎҲгҖӮжӯӨеӨ–пјҢжөӘжҪ®дҝЎжҒҜиҝҳе»әжҲҗдәҶдәҡжҙІжңҖеӨ§зҡ„ж¶ІеҶ·ж•°жҚ®дёӯеҝғз ”еҸ‘з”ҹдә§еҹәең°пјҢе…·жңүдёҡз•ҢйўҶе…Ҳзҡ„ж¶ІеҶ·ж•°жҚ®дёӯеҝғдәӨд»ҳиғҪеҠӣгҖӮжөӘжҪ®дҝЎжҒҜж¶ІеҶ·дә§е“Ғе’Ңи§ЈеҶіж–№жЎҲе·Із»ҸеңЁдә’иҒ”зҪ‘гҖҒйҮ‘иһҚгҖҒж•ҷз§‘з ”зӯүйўҶеҹҹеҫ—еҲ°е№ҝжіӣеә”з”ЁгҖӮ2023е№ҙдёҠеҚҠе№ҙз”ұдәҺе®Ҹи§Ӯз»ҸжөҺйқўдёҙиҫғеӨ§дёӢиЎҢеҺӢеҠӣпјҢиҮҙдҪҝдёӢжёёйңҖжұӮз–ІиҪҜпјҢжөӘжҪ®дҝЎжҒҜжңҚеҠЎеҷЁзӣёе…ідёҡеҠЎиҗҘ收жңүжүҖдёӢж»‘пјҢиҗҘдёҡ收е…Ҙдёә244.99дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘29.03%пјҢжҜӣеҲ©зҺҮдёә11.30%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҠҖжңҜдёҚж–ӯзӘҒз ҙпјҢж¶ІеҶ·жңҚеҠЎеҷЁеёӮеңәйңҖжұӮжҳҺжҳҫеўһеҠ пјҢиЎҢдёҡ规模дёҚж–ӯеЈ®еӨ§гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪж¶ІеҶ·жңҚеҠЎеҷЁеёӮеңә规模иҫҫеҲ°10.1дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ189.9%пјҢ2023е№ҙд»ҚдҝқжҢҒеҝ«йҖҹеўһй•ҝгҖӮ2023дёҠеҚҠе№ҙдёӯеӣҪж¶ІеҶ·жңҚеҠЎеҷЁеёӮеңә规模иҫҫеҲ°6.6дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ283.3%гҖӮе…¶дёӯеҶ·жқҝејҸеҚ еҲ°дәҶ90%пјҢдё»иҰҒеҸ–еҶідәҺдј з»ҹж•°жҚ®дёӯеҝғеҜ№еҺҹжңүеҹәзЎҖи®ҫж–Ҫж”№йҖ жҲҗжң¬е’ҢйҡҫеәҰзҡ„е…іжіЁеәҰпјҢд»ҘеҸҠеҪ“еүҚеҶ·жқҝејҸж–№жЎҲжҲҗзҶҹеәҰиҫғй«ҳпјҢе•Ҷз”ЁеҹәзЎҖиҫғеҘҪгҖӮ2023е№ҙе…Ёе№ҙеёӮеңә规模е°Ҷи¶…15дәҝзҫҺе…ғгҖӮжңӘжқҘпјҢйҡҸзқҖеӣҪ家зҺҜдҝқж”ҝзӯ–дёҚж–ӯи¶ӢдёҘпјҢж¶ІеҶ·жңҚеҠЎеҷЁжё—йҖҸзҺҮе°Ҷ继з»ӯжҸҗеҚҮпјҢ2027е№ҙеёӮеңә规模жңүжңӣиҫҫ89дәҝзҫҺе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж¶ІеҶ·жңҚеҠЎеҷЁиҠӮиғҪдјҳеҠҝжҳҺжҳҫ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯеҸ‘еұ•пјҢж•°жҚ®дёӯеҝғе·Із»ҸжҲҗдёәдәҶзҺ°д»ЈзӨҫдјҡзҡ„дёҖдёӘйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжңҚеҠЎеҷЁдҪңдёәж•°жҚ®дёӯеҝғзҡ„ж ёеҝғи®ҫеӨҮпјҢе…¶жҖ§иғҪе’ҢеҸҜйқ жҖ§еҜ№ж•°жҚ®дёӯеҝғзҡ„иҝҗиЎҢиө·зқҖиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮзӣёиҫғдәҺйЈҺеҶ·пјҢж¶ІеҶ·е…·жңүдҪҺиғҪиҖ—гҖҒй«ҳж•ЈзғӯгҖҒдҪҺеҷӘеЈ°гҖҒдҪҺTCOзӯүдјҳеҠҝгҖӮйғЁзҪІж¶ІеҶ·жңҚеҠЎеҷЁдёҚд»…жҳҜе“Қеә”еӣҪ家PUEжҢҮж ҮиҰҒжұӮпјҢд№ҹдјҡз»ҷдјҒдёҡеңЁжҸҗй«ҳж•°жҚ®дёӯеҝғеҜҶеәҰгҖҒйҷҚжң¬еўһж•Ҳзӯүж–№йқўеёҰжқҘе®һйҷ…зҡ„收зӣҠгҖӮ

пјҲ2пјүж¶ІеҶ·жңҚеҠЎеҷЁж•Јзғӯж•ҲзҺҮеӨ§е№…жҸҗеҚҮ

ж¶ІеҶ·жҳҜдёҖз§Қж–°еһӢзҡ„ж•Јзғӯж–№ејҸпјҢиҠӮиғҪдјҳеҠҝжҳҺжҳҫпјҢжҲҗдёәеҗ„еӨ§дјҒдёҡеёғеұҖзҡ„йҮҚиҰҒж–№еҗ‘гҖӮиҝ‘е№ҙжқҘпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡеёғеұҖж¶ІеҶ·жңҚеҠЎеҷЁйўҶеҹҹпјҢдёҚж–ӯеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢйҫҷеӨҙдјҒдёҡеңЁжҠҖжңҜеҲӣж–°ж–№йқўеҸ–еҫ—дәҶйҮҚиҰҒзӘҒз ҙпјҢе®һзҺ°дәҶж¶ІеҶ·жңҚеҠЎеҷЁж•Јзғӯж•ҲзҺҮзҡ„еӨ§е№…жҸҗеҚҮпјҢйғЁзҪІжҲҗжң¬д№ҹдёҚж–ӯдёӢж»‘пјҢиҝӣдёҖжӯҘжӢ“еұ•дәҶеә”з”ЁеңәжҷҜгҖӮ

пјҲ3пјүж•°жҚ®дёӯеҝғиЎҢдёҡзўіжҺ’ж”ҫзӣ‘з®ЎеҠӣеәҰдёҚж–ӯи¶ӢдёҘ

ж•°еӯ—з»ҸжөҺзҡ„蓬еӢғеҸ‘еұ•пјҢжҺЁеҠЁж•°жҚ®дёӯеҝғе’ҢжңҚеҠЎеҷЁеёӮеңәжҢҒз»ӯеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢжҲӘиҮі2023е№ҙ6жңҲпјҢжҲ‘еӣҪеңЁз”Ёж•°жҚ®дёӯеҝғжңәжһ¶жҖ»и§„жЁЎиҫҫ760дёҮж ҮеҮҶжңәжһ¶гҖӮдҪңдёәвҖңиғҪиҖ—еӨ§жҲ·вҖқпјҢж•°жҚ®дёӯеҝғзҡ„иҖ—з”өйҮҸдёҚж–ӯеҲ·ж–°зәӘеҪ•пјҢзўіжҺ’ж”ҫжҢҒз»ӯеўһеҠ гҖӮеӣҪеҠЎйҷўгҖҒе…ҡдёӯеӨ®й«ҳеәҰйҮҚи§Ҷж•°жҚ®дёӯеҝғиғҪжәҗж¶ҲиҖ—еҸҠзўіжҺ’ж”ҫй—®йўҳпјҢиҝ‘е№ҙжқҘпјҢж”ҝеәңдёҚж–ӯеҠ ејәзӣ‘з®ЎеҠӣеәҰпјҢеҮәеҸ°дәҶгҖҠж–°еһӢж•°жҚ®дёӯеҝғеҸ‘еұ•дёүе№ҙиЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢгҖҠдҝЎжҒҜйҖҡдҝЎиЎҢдёҡз»ҝиүІдҪҺзўіеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2022-2025е№ҙпјүгҖӢзӯүзӣёе…іж”ҝзӯ–пјҢеҜ№ж•°жҚ®дёӯеҝғPUEдҪңеҮәдәҶжҳҺ确规е®ҡгҖӮзҺҜдҝқж”ҝзӯ–дёҚж–ӯи¶ӢдёҘпјҢдёәж¶ІеҶ·жңҚеҠЎеҷЁиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪжңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж ҮеҮҶеҢ–зЁӢеәҰиҫғдҪҺ

зӣ®еүҚпјҢж¶ІеҶ·жңҚеҠЎеҷЁиЎҢдёҡйқўдёҙзқҖвҖңжҠҖжңҜжҲҗзҶҹгҖҒдә§дёҡдёҚжҲҗзҶҹвҖқзҡ„еұҖйқўпјҢиҖҢеҪўжҲҗиҝҷз§ҚеұҖйқўзҡ„иғҢеҗҺпјҢжҳҜж¶ІеҶ·иЎҢдёҡзјәе°‘з»ҹдёҖзҡ„дә§дёҡж ҮеҮҶдҪ“зі»пјҢзјәд№Ҹдә§дёҡеҲҶе·ҘпјҢиЎҢдёҡж ҮеҮҶеҢ–зЁӢеәҰдёҚй«ҳпјҢе…је®№жҖ§дёҚи¶іпјҢиҮҙдҪҝдјҒдёҡеңЁжңҚеҠЎеҷЁжҺЁе№ҝдёҠйқўдёҙиҫғеӨ§зҡ„жҢ‘жҲҳгҖӮдә§дёҡй“ҫдёҠеҗ„дёӘдјҒдёҡжҠҖжңҜи·Ҝеҫ„еӨҡз§ҚеӨҡж ·гҖҒдә§е“Ғи§„ж јеҚғе·®дёҮеҲ«пјҢдә§е“ҒиҙЁйҮҸиүҜиҺ дёҚйҪҗпјҢеҗ„ж¶ІеҶ·жЁЎеқ—ж— жі•е…је®№пјҢеҜјиҮҙз”ЁжҲ·зҡ„иҺ·еҸ–жҲҗжң¬е’ҢдҪҝз”Ёй—Ёж§ӣиҫғй«ҳгҖӮ

пјҲ2пјүе…Ёж°ҹзўіеҢ–еҗҲзү©дё»иҰҒиў«еӣҪеӨ–дјҒдёҡжүҖеһ„ж–ӯ

ж°ҹеҢ–еҶ·еҚҙеүӮз”ұдәҺе…·жңүеҢ–еӯҰжғ°жҖ§пјҢжҺҘи§Ұж—¶дёҚдјҡи…җиҡҖз”өеӯҗе…ғ件пјҢдҪҝз”ЁеҗҺж— йңҖзү№ж®Ҡжё…жҙҒзЁӢеәҸпјҢжҲҗдёәжңҚеҠЎеҷЁеҶ·еҚҙж¶Ідё»жөҒж–№жЎҲд№ӢдёҖгҖӮдҪҶзӣ®еүҚпјҢе…Ёж°ҹзўіеҢ–еҗҲзү©дё»иҰҒиў«еӣҪеӨ–дјҒдёҡжүҖеһ„ж–ӯпјҢе…Ёзҗғд»…жңүзҫҺеӣҪ3MгҖҒзҙўе°”з»ҙзӯүе°‘ж•°дјҒдёҡиғҪжҸҗдҫӣе…Ёж°ҹзўіеҢ–еҗҲзү©зҡ„еҶ·еҚҙж–№жЎҲпјҢеӣҪеҶ…дјҒдёҡеӨ„дәҺеҠ йҖҹиҝҪиө¶зҠ¶жҖҒгҖӮ

пјҲ3пјүж¶ІеҶ·жңҚеҠЎеҷЁзҡ„еҸҜйқ жҖ§й—®йўҳеӯҳеңЁдёҖе®ҡдәүи®®

жҲ‘еӣҪж¶ІеҶ·жңҚеҠЎеҷЁеҸ‘еұ•еҺҶзЁӢиҫғзҹӯпјҢз”ұдәҺзјәд№Ҹй•ҝе‘ЁжңҹгҖҒеӨ§и§„жЁЎйғЁзҪІйӘҢиҜҒпјҢж¶ІеҶ·жңҚеҠЎеҷЁзҡ„еҸҜйқ жҖ§й—®йўҳеӯҳеңЁдёҖе®ҡдәүи®®пјҢз”ЁжҲ·еңЁдҪҝз”Ёж–№йқўеӯҳеңЁз–‘иҷ‘пјҢеёӮеңәжҺҘеҸ—еәҰд»Қжңүеҫ…иҝӣдёҖжӯҘжҸҗеҚҮгҖӮзӣ®еүҚпјҢж¶ІеҶ·жңҚеҠЎеҷЁжё—йҖҸзҺҮд»ҚиҫғдҪҺпјҢж¶ІеҶ·жңҚеҠЎеҷЁжҷ®еҸҠзҺҮе°ҡдёҚи¶і5%гҖӮжңӘжқҘеңЁжҲҗжң¬гҖҒжҠҖжңҜзӯүж–№йқўд»ҚйңҖиҝӣдёҖжӯҘдјҳеҢ–гҖӮ

пјҲ4пјүж¶ІеҶ·жңҚеҠЎеҷЁеҲқжңҹжҠ•е…ҘеҸҠз»ҙжҠӨжҲҗжң¬иҫғй«ҳ

жҲҗжң¬д»Қ然жҳҜеҲ¶зәҰж¶ІеҶ·жңҚеҠЎеҷЁиЎҢдёҡеҸ‘еұ•зҡ„дё»иҰҒеҺҹеӣ д№ӢдёҖгҖӮзӣ®еүҚеӣҪеҶ…жңҚеҠЎеҷЁеӨ§еӨҡд»ҘйЈҺеҶ·дёәдё»пјҢж¶ІеҶ·жңҚеҠЎеҷЁйңҖиҰҒдё“дёҡзҡ„ж¶ІдҪ“еҶ·еҚҙи®ҫеӨҮпјҢеӣ жӯӨеҲқжңҹжҠ•е…ҘжҲҗжң¬иҫғй«ҳпјҢз»ҙжҠӨдё“дёҡиҰҒжұӮиҫғй«ҳгҖӮеҰӮдҪ•е№іиЎЎжҖ§иғҪгҖҒиғҪиҖ—гҖҒжҲҗжң¬д№Ӣй—ҙзҡ„е…ізі»жҲҗдёәдјҒдёҡйҮҚиҰҒжҖқиҖғж–№еҗ‘д№ӢдёҖгҖӮ

е…«гҖҒз«һдәүж јеұҖ

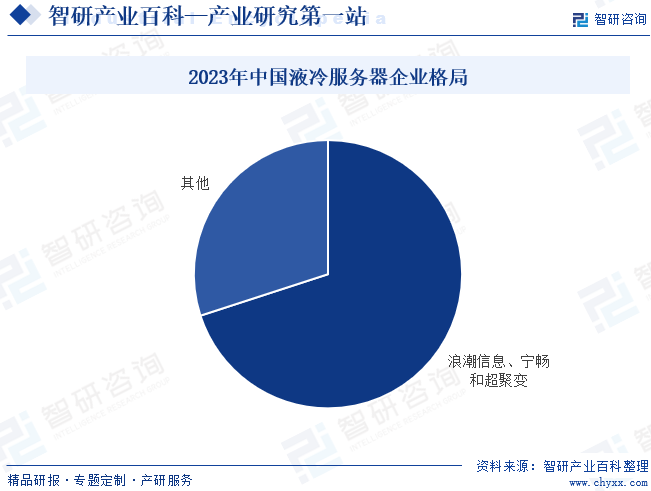

2022е№ҙжҳҜдёӯеӣҪж¶ІеҶ·жңҚеҠЎеҷЁеёӮеңәе…·жңүйҮҢзЁӢзў‘ж„Ҹд№үзҡ„дёҖе№ҙпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дј з»ҹиЎҢдёҡејҖе§ӢйғЁзҪІж¶ІеҶ·ж•°жҚ®дёӯеҝғпјҢдёӯ科жӣҷе…үгҖҒеҚҺдёәгҖҒжөӘжҪ®дҝЎжҒҜзӯүйҫҷеӨҙдјҒдёҡзҡ„зҺҮе…ҲйғЁзҪІз»ҷж¶ІеҶ·жңҚеҠЎеҷЁеёӮеңәжү“ејҖж–°зҡ„еұҖйқўпјҢжҺЁеҠЁж¶ІеҶ·д»ҺжҰӮеҝөгҖҒиҜ„дј°еҲ°е®һйҷ…иҗҪең°пјҢдёәжӣҙеӨҡдјҒдёҡжҸҗдҫӣж ҮеҮҶе’ҢжҢҮеҜјгҖӮзӣ®еүҚпјҢж¶ІеҶ·жңҚеҠЎеҷЁж•ҙжңәдҫӣеә”зӣёеҜ№йӣҶдёӯпјҢ2023е№ҙеёӮеңәеҚ жҜ”еүҚдёүзҡ„еҺӮе•ҶеҲҶеҲ«жҳҜжөӘжҪ®дҝЎжҒҜгҖҒе®Ғз•…е’Ңи¶…иҒҡеҸҳпјҢеҚ жҚ®дәҶдёғжҲҗе·ҰеҸізҡ„еёӮеңәд»ҪйўқгҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„дё»жөҒITи®ҫеӨҮеҺӮе•ҶеқҮе·Іе…¬ејҖиЎЁжҳҺе°ҶеҠ еӨ§з ”еҸ‘еҠӣеәҰ并еҠ еҝ«ж¶ІеҶ·дә§е“Ғиҝӯд»ЈйҖҹеәҰпјҢжңӘжқҘе°ҶжңүжӣҙеӨҡзҡ„дјҒдёҡеёғеұҖж¶ІеҶ·жңҚеҠЎеҷЁйўҶеҹҹпјҢжҺЁеҠЁж¶ІеҶ·жҠҖжңҜиҝӣдёҖжӯҘзӘҒз ҙгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

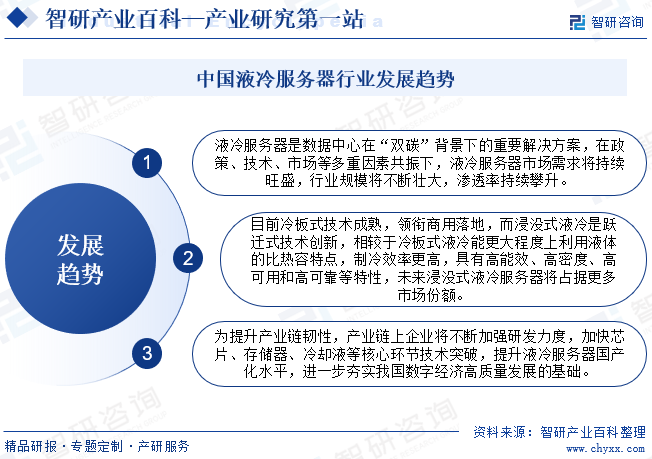

ж¶ІеҶ·жңҚеҠЎеҷЁжҳҜж•°жҚ®дёӯеҝғеңЁвҖңеҸҢзўівҖқиғҢжҷҜдёӢзҡ„йҮҚиҰҒи§ЈеҶіж–№жЎҲпјҢеңЁж”ҝзӯ–гҖҒжҠҖжңҜгҖҒеёӮеңәзӯүеӨҡйҮҚеӣ зҙ е…ұжҢҜдёӢпјҢж¶ІеҶ·жңҚеҠЎеҷЁеёӮеңәйңҖжұӮе°ҶжҢҒз»ӯж—әзӣӣпјҢиЎҢдёҡ规模е°ҶдёҚж–ӯеЈ®еӨ§пјҢжё—йҖҸзҺҮжҢҒз»ӯж”ҖеҚҮгҖӮжңӘжқҘпјҢжңҚеҠЎеҷЁе°Ҷиҝӣе…ҘвҖңж¶ІеҶ·вҖқж—¶д»ЈгҖӮзӣ®еүҚеҶ·жқҝејҸжҠҖжңҜжҲҗзҶҹпјҢйўҶиЎ”е•Ҷз”ЁиҗҪең°пјҢиҖҢжөёжІЎејҸж¶ІеҶ·жҳҜи·ғиҝҒејҸжҠҖжңҜеҲӣж–°пјҢзӣёиҫғдәҺеҶ·жқҝејҸж¶ІеҶ·иғҪжӣҙеӨ§зЁӢеәҰдёҠеҲ©з”Ёж¶ІдҪ“зҡ„жҜ”зғӯе®№зү№зӮ№пјҢеҲ¶еҶ·ж•ҲзҺҮжӣҙй«ҳпјҢе…·жңүй«ҳиғҪж•ҲгҖҒй«ҳеҜҶеәҰгҖҒй«ҳеҸҜз”Ёе’Ңй«ҳеҸҜйқ зӯүзү№жҖ§пјҢжңӘжқҘжөёжІЎејҸж¶ІеҶ·жңҚеҠЎеҷЁе°ҶеҚ жҚ®жӣҙеӨҡеёӮеңәд»ҪйўқгҖӮеҗҢж—¶пјҢдёәжҸҗеҚҮдә§дёҡй“ҫйҹ§жҖ§пјҢдә§дёҡй“ҫдёҠдјҒдёҡе°ҶдёҚж–ӯеҠ ејәз ”еҸ‘еҠӣеәҰпјҢеҠ еҝ«иҠҜзүҮгҖҒеӯҳеӮЁеҷЁгҖҒеҶ·еҚҙж¶Ізӯүж ёеҝғзҺҜиҠӮжҠҖжңҜзӘҒз ҙпјҢжҸҗеҚҮж¶ІеҶ·жңҚеҠЎеҷЁеӣҪдә§еҢ–ж°ҙе№іпјҢиҝӣдёҖжӯҘеӨҜе®һжҲ‘еӣҪж•°еӯ—з»ҸжөҺй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„еҹәзЎҖгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж¶ІеҶ·жңҚеҠЎеҷЁиЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡиЎҢдёҡеӨ„дәҺеҸ‘еұ•ж—©жңҹйҳ¶ж®өпјҢеҸ‘еұ•з©әй—ҙе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪж¶ІеҶ·жңҚеҠЎеҷЁиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡеёӮеңә规模е‘ҲзҲҶеҸ‘ејҸеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)