ж‘ҳиҰҒпјҡеҸ—зӣҠдәҺе…ЁзҗғPCBдә§иғҪеҗ‘еӣҪеҶ…иҪ¬з§»д»ҘеҸҠдёӢжёёз”өеӯҗдә§е“ҒеҲ¶йҖ дёҡ蓬еӢғеҸ‘еұ•зҡ„еҪұе“ҚпјҢжҲ‘еӣҪPCBиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°иҫғеҝ«зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢ2006е№ҙеӨ§йҷҶPCBдә§еҖји¶…иҝҮж—Ҙжң¬пјҢжҲ‘еӣҪжӯЈејҸжҲҗдёәе…Ёзҗғ第дёҖеӨ§PCBеҲ¶йҖ еҹәең°гҖӮ2015е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪPCBиЎҢдёҡд»ҚдҝқжҢҒй«ҳдәҺе…ЁзҗғPCBиЎҢдёҡеҸ‘еұ•йҖҹеәҰзҡ„еўһйҖҹеўһй•ҝпјҢиҝ‘дёӨе№ҙжқҘпјҢеҸ—йңҖжұӮз–ІиҪҜгҖҒеә“еӯҳй«ҳдјҒгҖҒдҫӣиҝҮдәҺжұӮгҖҒжҝҖзғҲз«һдәүзӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢе…ЁзҗғPCBиЎҢдёҡеўһйҖҹеҮҸзј“пјҢжҲ‘еӣҪPCBдә§еҖјжңүжүҖдёӢж»‘гҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪPCBдә§еҖјзәҰеҗҢжҜ”дёӢйҷҚ3.77%иҮі419.13дәҝзҫҺе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

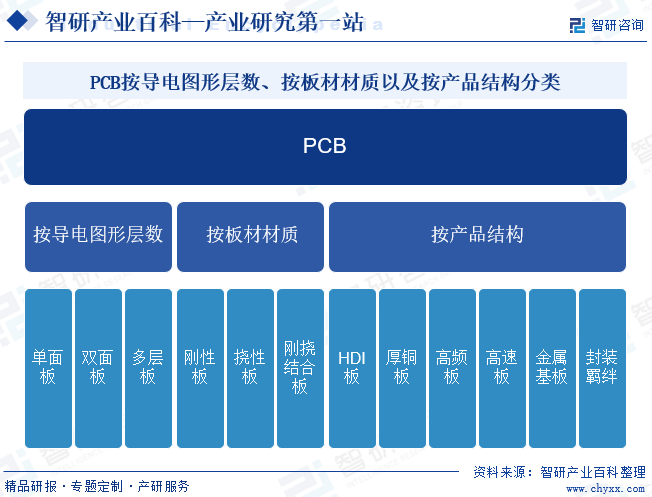

PCBиӢұж–Үе…Ёз§°дёәвҖңPrinted Circuit BoardвҖқпјҢеҚіеҚ°еҲ¶з”өи·ҜжқҝпјҢеҸҲз§°еҚ°еҲ¶зәҝи·ҜжқҝпјҢе…¶дё»иҰҒеҠҹиғҪжҳҜдҪҝеҗ„з§Қз”өеӯҗе…ғеҷЁз»„件йҖҡиҝҮз”өи·ҜиҝӣиЎҢиҝһжҺҘпјҢиө·еҲ°еҜјйҖҡе’Ңдј иҫ“зҡ„дҪңз”ЁпјҢжҳҜз”өеӯҗдә§е“Ғзҡ„е…ій”®з”өеӯҗдә’иҝһ件гҖӮеҮ д№ҺжҜҸз§Қз”өеӯҗи®ҫеӨҮйғҪзҰ»дёҚејҖеҚ°еҲ¶з”өи·ҜжқҝпјҢеӣ дёәе…¶жҸҗдҫӣеҗ„з§Қз”өеӯҗе…ғеҷЁд»¶еӣәе®ҡиЈ…й…Қзҡ„жңәжў°ж”Ҝж’‘гҖҒе®һзҺ°е…¶й—ҙзҡ„еёғзәҝе’Ңз”өж°”иҝһжҺҘжҲ–з”өз»қзјҳгҖҒжҸҗдҫӣжүҖиҰҒжұӮзҡ„з”өж°”зү№жҖ§пјҢе…¶еҲ¶йҖ е“ҒиҙЁзӣҙжҺҘеҪұе“Қз”өеӯҗдә§е“Ғзҡ„зЁіе®ҡжҖ§е’ҢдҪҝз”ЁеҜҝе‘ҪпјҢ并且еҪұе“Қзі»з»ҹдә§е“Ғж•ҙдҪ“з«һдәүеҠӣпјҢжңүвҖңз”өеӯҗдә§е“Ғд№ӢжҜҚвҖқд№Ӣз§°гҖӮPCBдә§е“ҒеҲҶзұ»ж–№ејҸеӨҡж ·пјҢиЎҢдёҡдёӯеёёз”Ёзҡ„еҲҶзұ»ж–№жі•дё»иҰҒжңүжҢүеҜјз”өеӣҫеҪўеұӮж•°еҲҶзұ»гҖҒжҢүжқҝжқҗзҡ„жқҗиҙЁеҲҶзұ»д»ҘеҸҠжҢүдә§е“Ғз»“жһ„еҲҶзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

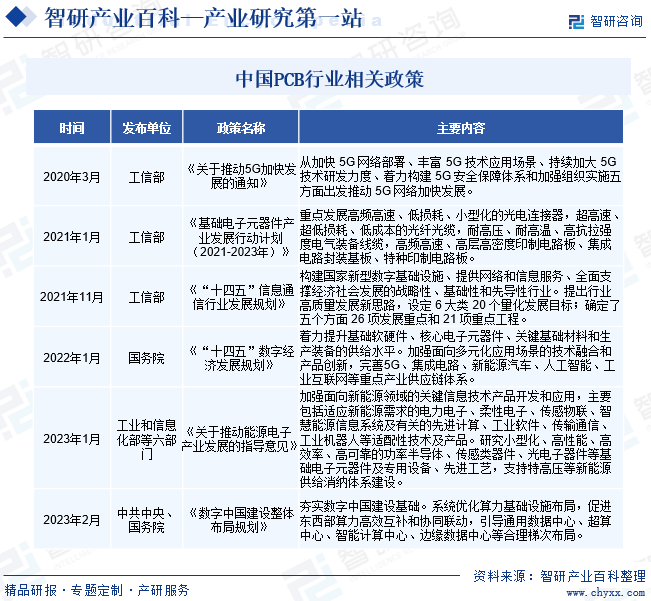

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

дёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁжҳҜеҚ°еҲ¶з”өи·ҜжқҝиЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁпјҢе…¶дё»иҰҒиҒҢиҙЈеҢ…жӢ¬жҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–пјҢеҚҸи°ғи§ЈеҶіж–°еһӢе·ҘдёҡеҢ–иҝӣзЁӢдёӯзҡ„йҮҚеӨ§й—®йўҳпјҢжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡгҖҒдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и§„еҲ’пјҢжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјҢжҺЁиҝӣдҝЎжҒҜеҢ–е’Ңе·ҘдёҡеҢ–иһҚеҗҲпјӣеҲ¶е®ҡ并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡзҡ„иЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјҢжҸҗеҮәдјҳеҢ–дә§дёҡеёғеұҖгҖҒз»“жһ„зҡ„ж”ҝзӯ–е»әи®®пјҢиө·иҚүзӣёе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡи§„з« пјҢжӢҹи®ўиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶе·ҘдҪңзӯүгҖӮ

дёӯеӣҪз”өеӯҗз”өи·ҜиЎҢдёҡеҚҸдјҡпјҲChina Printed Circuit AssociationпјҢCPCAпјүпјҢеҺҹеҗҚдёӯеӣҪеҚ°еҲ¶з”өи·ҜиЎҢдёҡеҚҸдјҡпјҢжҳҜиЎҢдёҡиҮӘеҫӢз»„з»ҮпјҢйҡ¶еұһе·ҘдҝЎйғЁдёҡеҠЎдё»з®ЎйўҶеҜјзҡ„е…·жңүзӢ¬з«Ӣжі•дәәиө„ж јзҡ„еӣҪ家дёҖзә§иЎҢдёҡеҚҸдјҡгҖӮCPCAеұҘиЎҢжңҚеҠЎдјҒдёҡзҡ„е®—ж—ЁпјҢдёәдјҒдёҡжҸҗдҫӣжңҚеҠЎдёҺе’ЁиҜўпјҢжҸҗдҫӣиЎҢдёҡеҠЁжҖҒдҝЎжҒҜпјӣеҸӮдёҺиЎҢдёҡж ҮеҮҶеҲ¶е®ҡпјҢиҙҹиҙЈз»„з»Үеҗ„зұ»еӯҰжңҜдәӨжөҒжҙ»еҠЁзӯүпјӣж №жҚ®еӣҪ家法еҫӢ法规еҜ№дјҒдёҡиҝӣиЎҢжҢҮеҜјпјҢеҚҸеҠ©ж”ҝеәңйғЁй—ЁеҜ№еҚ°еҲ¶з”өи·ҜиЎҢдёҡиҝӣиЎҢз®ЎзҗҶзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

з”өеӯҗдҝЎжҒҜдә§дёҡеҠ еҝ«е·ҘдёҡиҪ¬еһӢеҚҮзә§еҸҠеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡдҝЎжҒҜеҢ–е»әи®ҫзҡ„жҠҖжңҜж”Ҝж’‘е’Ңзү©иҙЁеҹәзЎҖпјҢжҳҜдҝқйҡңеӣҪйҳІе»әи®ҫе’ҢеӣҪ家дҝЎжҒҜе®үе…Ёзҡ„йҮҚиҰҒеҹәзҹігҖӮPCBиЎҢдёҡдҪңдёәз”өеӯҗдҝЎжҒҜдә§дёҡдёӯйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢеҸ—еҲ°еӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖӮиҝ‘е№ҙжқҘпјҢгҖҠвҖңеҚҒеӣӣдә”вҖқдҝЎжҒҜйҖҡдҝЎиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖӢгҖҠеҹәзЎҖз”өеӯҗе…ғеҷЁд»¶дә§дёҡеҸ‘еұ•иЎҢеҠЁи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢзӯүдёҖзі»еҲ—йј“еҠұгҖҒдҝғиҝӣPCBиЎҢдёҡеҸ‘еұ•зҡ„ж”ҝзӯ–е’Ң法规зҡ„жҺЁеҮәпјҢдёәPCBдјҒдёҡзҡ„еҒҘеә·еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҲ¶еәҰе’Ңж”ҝзӯ–дҝқйҡңпјҢз»ҷиЎҢдёҡеҸ‘еұ•еёҰжқҘз§ҜжһҒеҪұе“ҚпјӣгҖҠеҚ°еҲ¶з”өи·ҜжқҝиЎҢдёҡ规иҢғжқЎд»¶гҖӢгҖҠеҚ°еҲ¶з”өи·ҜжқҝиЎҢдёҡ规иҢғе…¬е‘Ҡз®ЎзҗҶжҡӮиЎҢеҠһжі•гҖӢзӯү规иҢғжҖ§ж”ҝзӯ–еҜ№PCBдјҒдёҡзҡ„дәәеқҮдә§еҖјгҖҒж–°е»әеҸҠж”№жү©е»әйЎ№зӣ®зҡ„жҠ•иө„规模дёҺжҠ•е…Ҙдә§еҮәжҜ”гҖҒе…ій”®жҠҖжңҜжҢҮж ҮдёҺеҠ е·ҘиғҪеҠӣгҖҒжҷәиғҪеҲ¶йҖ гҖҒиҙЁйҮҸз®ЎзҗҶгҖҒиҠӮиғҪйҷҚиҖ—гҖҒзҺҜеўғдҝқжҠӨгҖҒе®үе…Ёз”ҹдә§зӯүиӢҘе№Із»ҙеәҰеҪўжҲҗдәҶжҳҺзЎ®гҖҒеҸҜйҮҸеҢ–зҡ„ж ҮеҮҶдҪ“зі»пјҢжңүеҲ©дәҺеҚ°еҲ¶з”өи·ҜжқҝиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҸҗеҚҮиЎҢдёҡйӣҶдёӯеәҰгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

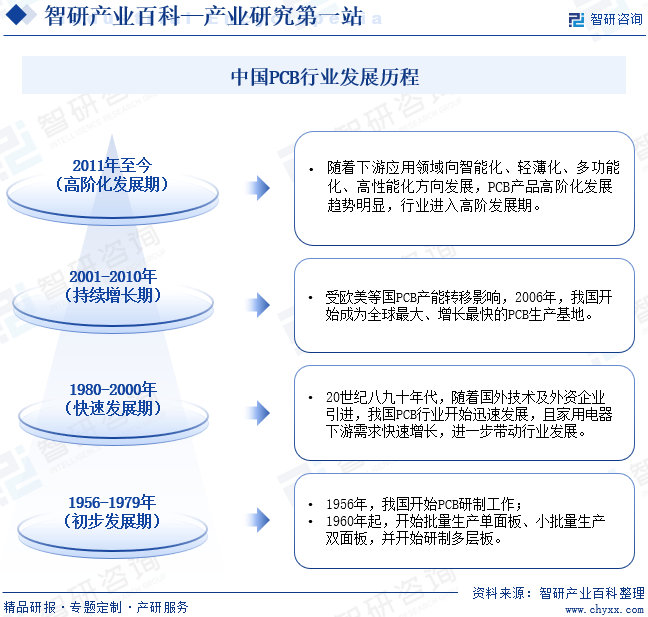

жҲ‘еӣҪPCBиЎҢдёҡеҸ‘еұ•еҺҶзЁӢеӨ§иҮҙеҸҜеҲҶдёәеҲқжӯҘеҸ‘еұ•жңҹгҖҒеҝ«йҖҹеҸ‘еұ•жңҹгҖҒжҢҒз»ӯеўһй•ҝжңҹе’Ңй«ҳйҳ¶еҢ–еҸ‘еұ•жңҹеӣӣдёӘйҳ¶ж®өгҖӮиҮӘ1956е№ҙеӣҪеҶ…ејҖе§ӢPCBз ”еҲ¶е·ҘдҪңд»ҘжқҘпјҢжҲ‘еӣҪPCBиЎҢдёҡйҖҗжӯҘиҝӣе…ҘеҲқжӯҘеҸ‘еұ•йҳ¶ж®өгҖӮ20дё–зәӘе…«д№қеҚҒе№ҙд»ЈпјҢйҡҸзқҖеӣҪеӨ–жҠҖжңҜеј•иҝӣгҖҒеӨ–иө„дјҒдёҡеј•иҝӣеҸҠ欧зҫҺзӯүеӣҪ家PCBдә§иғҪеҗ‘еӣҪеҶ…иҪ¬з§»пјҢ2006е№ҙпјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§гҖҒеўһй•ҝжңҖеҝ«зҡ„PCBз”ҹдә§еҹәең°гҖӮзӣ®еүҚпјҢйҡҸзқҖеә”з”Ёз»Ҳз«Ҝеҗ‘жҷәиғҪеҢ–гҖҒиҪ»и–„еҢ–гҖҒеӨҡеҠҹиғҪгҖҒй«ҳжҖ§иғҪж–№еҗ‘еҸ‘еұ•пјҢжҲ‘еӣҪPCBиЎҢдёҡжӯЈжңқзқҖй«ҳйҳ¶еҢ–еҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

PCBеҲ¶йҖ еұһдәҺиө„йҮ‘е’ҢжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢеҲ¶йҖ е·ҘиүәеӨҚжқӮпјҢе…·жңүдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’пјҢе…·дҪ“иЎЁзҺ°дёәпјҡйҰ–е…ҲпјҢеҚ°еҲ¶з”өи·ҜжқҝжҳҜдёҖдёӘеёӮеңәз»ҶеҲҶеӨҚжқӮзҡ„иЎҢдёҡпјҢдә§е“Ғз§Қзұ»дәҰеҚҒеҲҶз№ҒжқӮпјҢеҢ…жӢ¬еҚ•еҸҢйқўжқҝгҖҒеӨҡеұӮжқҝгҖҒжҹ”жҖ§жқҝгҖҒHDIжқҝе’Ңе°ҒиЈ…еҹәжқҝзӯүгҖӮеҗ„зұ»PCBдә§е“ҒиҷҪе…·жңүдёҖдәӣе…ұеҗҢзҡ„еҹәжң¬е·ҘиүәпјҢдҪҶдёҚеҗҢзҡ„PCBдә§е“ҒеҜ№еҹәжқҝеҺҡеәҰе’ҢжқҗиҙЁгҖҒзәҝе®ҪгҖҒеӯ”еҫ„е’Ңзәҝи·қзӯүжҠҖжңҜиҰҒжұӮгҖҒи®ҫи®Ўз»“жһ„еқҮжңүжүҖдёҚеҗҢпјҢеҜ№PCBеҲ¶йҖ дјҒдёҡзҡ„жҠҖжңҜе’Ңе·Ҙиүәж°ҙе№іжҸҗеҮәиҫғй«ҳиҰҒжұӮгҖӮе…¶ж¬ЎпјҢд»ҺPCBз”ҹдә§жөҒзЁӢжқҘзңӢпјҢд»Һдә§е“ҒејҖж–ҷеҲ°еҢ…иЈ…е…Ҙеә“пјҢйңҖиҰҒз»ҸеҺҶж•°еҚҒйҒ“е·ҘеәҸпјҢеҗҢж—¶йңҖиҰҒиһҚеҗҲжқҗж–ҷгҖҒжңәжў°гҖҒи®Ўз®—жңәгҖҒз”өеӯҗгҖҒе…үеӯҰгҖҒеҢ–еӯҰзӯүеӨҡеӯҰ科зҡ„е·ҘиүәжҠҖжңҜгҖӮPCBдјҒдёҡзҡ„е·ҘиүәжҠҖжңҜж°ҙе№ідёҚд»…еҸ–еҶідәҺдјҒдёҡз”ҹдә§и®ҫеӨҮзҡ„й…ҚзҪ®пјҢжӣҙжқҘжәҗдәҺдјҒдёҡеңЁз”ҹдә§иҝҮзЁӢдёӯдёҚж–ӯз§ҜзҙҜзҡ„з»ҸйӘҢгҖӮж–°иҝӣдјҒдёҡPCBз”ҹдә§еҲ¶йҖ з»ҸйӘҢдёҚи¶іпјҢе°Ҷйқўдёҙиҫғй«ҳзҡ„жҠҖжңҜйҡңзўҚгҖӮ

2гҖҒзҺҜдҝқеЈҒеһ’

PCBзҡ„з”ҹдә§еҲ¶йҖ иҝҮзЁӢж¶үеҸҠеӨҡз§ҚеҢ–еӯҰе’Ңз”өеҢ–еӯҰеҸҚеә”иҝҮзЁӢпјҢз”ҹдә§зҡ„жқҗж–ҷдёӯд№ҹеҢ…еҗ«й“ңгҖҒй•ҚйҮ‘гҖҒ银зӯүйҮҚйҮ‘еұһпјҢеӯҳеңЁдёҖе®ҡзҡ„зҺҜдҝқйЈҺйҷ©гҖӮиҝ‘е№ҙжқҘпјҢе…ЁзҗғзҺҜдҝқеҠӣеәҰдёҚж–ӯеўһејәпјҢеӣҪеҶ…еӨ–еқҮйўҒеёғжңүзҺҜдҝқж–№йқўзҡ„法规гҖӮеӣҪйҷ…дёҠпјҢ欧зӣҹйўҒеёғдәҶгҖҠе…ідәҺз”өеӯҗз”өж°”и®ҫеӨҮдёӯйҷҗеҲ¶дҪҝз”Ёжҹҗдәӣжңүе®ізү©иҙЁжҢҮд»ӨгҖӢгҖҠжҠҘеәҹз”өеӯҗз”өж°”и®ҫеӨҮжҢҮд»ӨгҖӢгҖҠеҢ…иЈ…е’ҢеҢ…иЈ…еәҹзү©жҢҮд»ӨгҖӢгҖҠе…ідәҺйҷҗеҲ¶е…Ёж°ҹиҫӣзғ·зЈәй…ёй”Җе”®еҸҠдҪҝз”Ёзҡ„жҢҮд»ӨгҖӢзӯүпјӣй’ҲеҜ№еӣҪеҶ…зҺҜдҝқй—®йўҳпјҢжҲ‘еӣҪж”ҝеәңеҸ‘еёғдәҶгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪжё…жҙҒз”ҹдә§дҝғиҝӣжі•гҖӢгҖҠз”өеҷЁз”өеӯҗдә§е“Ғжңүе®ізү©иҙЁйҷҗеҲ¶дҪҝз”Ёз®ЎзҗҶеҠһжі•гҖӢгҖҠжё…жҙҒз”ҹдә§ж ҮеҮҶвҖ”еҚ°еҲ¶з”өи·ҜжқҝеҲ¶йҖ дёҡгҖӢзӯүдёҖзі»еҲ—жі•еҫӢ法规гҖӮиҝҷдәӣ规е®ҡеҜ№PCBиЎҢдёҡзҡ„зҺҜдҝқй—®йўҳжҸҗеҮәдәҶ规иҢғжҖ§иҰҒжұӮпјҢдҝқйҡңPCBдә§дёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮзҺҜдҝқзҡ„дёҘж јиҰҒжұӮеўһеҠ дәҶPCBдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬пјҢејәеҢ–дәҶдјҒдёҡзҡ„зӨҫдјҡиҙЈд»»пјҢжӢҘжңүжӣҙејәз”ҹдә§з®ЎзҗҶиғҪеҠӣе’Ңиө„йҮ‘е®һеҠӣзҡ„дјҒдёҡз«һдәүеҠӣе°ҶдёҚж–ӯжҸҗеҚҮпјҢиҖҢ规模иҫғе°ҸгҖҒз®ЎзҗҶдёҚ规иҢғзҡ„дјҒдёҡдјҡиў«ж·ҳжұ°пјҢиЎҢдёҡй—Ёж§ӣйҡҸд№ӢжҸҗй«ҳгҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

PCBдјҒдёҡдёәе®ўжҲ·жҸҗдҫӣе®ҡеҲ¶еҢ–зҡ„дә§е“ҒпјҢPCBзҡ„иҙЁйҮҸзӣҙжҺҘеҪұе“ҚдёӢжёёдә§е“Ғзҡ„жҖ§иғҪгҖӮеӣ жӯӨпјҢдёӢжёёе®ўжҲ·еҜ№PCBдҫӣеә”е•Ҷзҡ„йҖүжӢ©и®ӨиҜҒе’Ңз®ЎзҗҶйқһеёёйҮҚи§ҶгҖӮе®ўжҲ·еҜ№дҫӣеә”е•Ҷзҡ„е·ҘиүәжҠҖжңҜж°ҙе№ігҖҒиҝҗиҗҘз®ЎзҗҶиғҪеҠӣгҖҒдә§е“ҒдәӨжңҹдҝқйҡңгҖҒиҙЁйҮҸжҺ§еҲ¶дҪ“зі»гҖҒзҺҜдҝқеӨ„зҗҶжүӢж®өзӯүж–№йқўиҰҒжұӮиҫғй«ҳпјҢеҸӘжңүйҖҡиҝҮе…¶и®ӨиҜҒзҡ„дјҒдёҡжүҚжңүиө„ж јдҫӣиҙ§гҖӮдёҖиҲ¬жғ…еҶөдёӢпјҢиҰҒйҖҡиҝҮеӨ§е®ўжҲ·зҡ„и®ӨиҜҒпјҢд»ҺйҖ’дәӨдҫӣеә”е•Ҷз”іиҜ·иө„ж–ҷеҲ°жңҖз»Ҳиҝӣе…Ҙдҫӣиҙ§дҪ“зі»йңҖиҰҒ1еҲ°2е№ҙзҡ„ж—¶й—ҙгҖӮзҺ°жңүзҡ„дјҒдёҡиҝӣе…ҘеӨ§е®ўжҲ·и®ӨиҜҒдҪ“зі»д№ӢеҗҺпјҢеҫҖеҫҖдјҡе’Ңе®ўжҲ·дҝқжҢҒй•ҝд№…зЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢзӣёеҜ№дәҺж–°иҝӣе…ҘиҖ…е…·жңүжҳҺжҳҫзҡ„е…ҲеҸ‘дјҳеҠҝгҖӮ

4гҖҒз®ЎзҗҶиғҪеҠӣеЈҒеһ’

PCBиЎҢдёҡдә§е“Ғе…·жңүдә§е“Ғз§Қзұ»з№ҒжқӮгҖҒз”ҹдә§жөҒзЁӢй•ҝгҖҒе·ҘеәҸеӨҡгҖҒе®ҡеҲ¶еҢ–зЁӢеәҰй«ҳгҖҒеҺҹжқҗж–ҷе“Ғз§ҚеӨҡзӯүзү№зӮ№пјҢдёәдҝқйҡңиҮӘиә«зҡ„жӯЈеёёиҝҗиЎҢпјҢдјҒдёҡеҝ…йЎ»е…·еӨҮиҫғејәзҡ„з®ЎзҗҶиғҪеҠӣгҖӮиүҜеҘҪзҡ„з®ЎзҗҶиғҪеҠӣиғҪжңүж•Ҳдҝқйҡңдә§е“Ғзҡ„е“ҒиҙЁзЁіе®ҡд»ҘеҸҠдәӨиҙ§еҸҠж—¶пјҢеҗҢж—¶иҝҳиғҪжңүж•Ҳең°жҺ§еҲ¶з”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣгҖӮеҜ№дәҺж–°иҝӣе…ҘиҖ…пјҢиҰҒжһ„е»әдёҖдёӘе®Ңж•ҙгҖҒеҮҶзЎ®е’Ңй«ҳж•ҲиҝҗиҪ¬зҡ„з”ҹдә§з®ЎзҗҶдҪ“зі»йңҖиҰҒй•ҝжңҹе®һи·өзҡ„з§ҜзҙҜпјҢд»ҺиҖҢеҪўжҲҗиЎҢдёҡзҡ„з®ЎзҗҶиғҪеҠӣеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

PCBдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬иҰҶй“ңжқҝгҖҒеҚҠеӣәеҢ–зүҮгҖҒй“ңзҗғгҖҒй“ңз®”гҖҒйҮ‘зӣҗгҖҒе№ІиҶңзӯүеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢеҰӮдёӯеӣҪе·ЁзҹігҖҒеҚ—дәҡеЎ‘иғ¶гҖҒеҚҺй‘«й“ңз®”зӯүгҖӮдә§дёҡдёӯжёёдёәеҚ°еҲ¶з”өи·ҜжқҝпјҲPCBпјүеҲ¶йҖ е•ҶпјҢжҳҜдә§дёҡй“ҫзҡ„ж ёеҝғпјҢеҰӮж·ұеҚ—з”өи·ҜгҖҒдёңеұұзІҫеҜҶгҖҒжІӘз”өиӮЎд»ҪгҖҒйҮ‘еғҸз”өеӯҗзӯүгҖӮеҚ°еҲ¶з”өи·Ҝжқҝиў«е№ҝжіӣз”ЁдәҺйҖҡдҝЎгҖҒе…үз”өгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰгҖҒиҲӘз©әиҲӘеӨ©гҖҒеҶӣз”ЁгҖҒе·ҘдёҡзІҫеҜҶд»ӘиЎЁзӯүдј—еӨҡйўҶеҹҹпјҢжҳҜзҺ°д»Јз”өеӯҗдҝЎжҒҜдә§е“ҒдёӯдёҚеҸҜзјәе°‘зҡ„з”өеӯҗе…ғеҷЁд»¶гҖӮ

е№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еёёе·һдёӯиӢұ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е»әж»”з§ҜеұӮжқҝжҺ§иӮЎжңүйҷҗе…¬еҸё еҚ—дәҡж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®үеӣҪзәӘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжӯЈж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһеҫ·иҒ”иҰҶй“ңжқҝжңүйҷҗе…¬еҸё е№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һе…ҙжЈ®еҝ«жҚ·з”өи·Ҝ科жҠҖжңүйҷҗе…¬еҸё ејҖе№іеӨӘе№іжҙӢз»қзјҳжқҗж–ҷжңүйҷҗе…¬еҸё жҳҺе…үз‘һжҷәз”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё жҳҺе…үеёӮз‘һжҷәж–°жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё е®үеҫҪй“ңеҶ й“ңз®”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“ңдёҡжңүйҷҗе…¬еҸё жӯҰжұүеҚҺжҳҹе…үз”өеҚҠеҜјдҪ“жҳҫзӨәжҠҖжңҜжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й•ҝжҳҘеҢ–е·ҘпјҲжұҹиӢҸпјүжңүйҷҗе…¬еҸё

е№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еёёе·һдёӯиӢұ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е»әж»”з§ҜеұӮжқҝжҺ§иӮЎжңүйҷҗе…¬еҸё еҚ—дәҡж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘е®үеӣҪзәӘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеҚҺжӯЈж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝһеҫ·иҒ”иҰҶй“ңжқҝжңүйҷҗе…¬еҸё е№ҝдёңз”ҹзӣҠ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һе…ҙжЈ®еҝ«жҚ·з”өи·Ҝ科жҠҖжңүйҷҗе…¬еҸё ејҖе№іеӨӘе№іжҙӢз»қзјҳжқҗж–ҷжңүйҷҗе…¬еҸё жҳҺе…үз‘һжҷәз”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё жҳҺе…үеёӮз‘һжҷәж–°жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё е®үеҫҪй“ңеҶ й“ңз®”йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“ңдёҡжңүйҷҗе…¬еҸё жӯҰжұүеҚҺжҳҹе…үз”өеҚҠеҜјдҪ“жҳҫзӨәжҠҖжңҜжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё й•ҝжҳҘеҢ–е·ҘпјҲжұҹиӢҸпјүжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

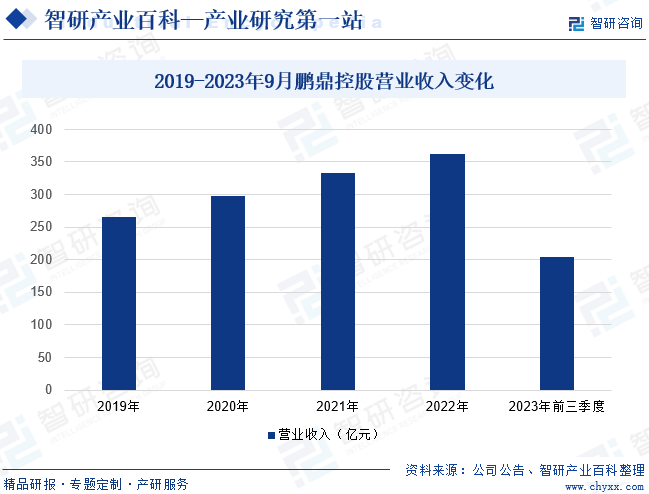

пјҲ1пјүиӢҸе·һдёңеұұзІҫеҜҶеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸё

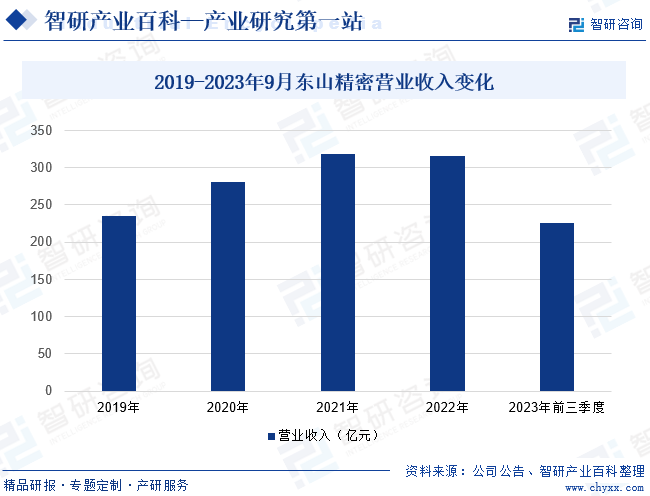

иӢҸе·һдёңеұұзІҫеҜҶеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸёеүҚиә«жҳҜжҲҗз«ӢдәҺ20дё–зәӘ80е№ҙд»ЈиӢҸе·һдёңеұұй•Үзҡ„дёҖ家е°ҸеһӢй’ЈйҮ‘е’ҢеҶІеҺӢе·ҘеҺӮпјҢдәҺ2010е№ҙ4жңҲжӯЈејҸжҲҗеҠҹзҷ»йҷҶж·ұеңіиҜҒеҲёдәӨжҳ“жүҖгҖӮдёңеұұзІҫеҜҶжҳҜе…Ёзҗғ第дәҢзҡ„жҹ”жҖ§зәҝи·ҜжқҝдјҒдёҡпјҢжҳҜе…Ёзҗғ第дёүзҡ„еҚ°еҲ·з”өи·ҜжқҝдјҒдёҡгҖӮиҝ‘е№ҙжқҘпјҢдёңеұұзІҫеҜҶдҫқжүҳе…¬еҸёеңЁж¶Ҳиҙ№з”өеӯҗгҖҒйҖҡдҝЎи®ҫеӨҮиЎҢдёҡз§ҜзҙҜзҡ„жҠҖжңҜдјҳеҠҝпјҢз§ҜжһҒејҖжӢ“ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡе…Ёж–°иөӣйҒ“пјҢжһ„е»әиө·д»Ҙж¶Ҳиҙ№з”өеӯҗе’Ңж–°иғҪжәҗжұҪиҪҰдёәж ёеҝғзҡ„дә§дёҡеҸ‘еұ•ж јеұҖпјҢдјҒдёҡдё»иҰҒз»ҸиҗҘдә§е“ҒеҢ…жӢ¬еҚ°еҲ·з”өи·ҜжқҝгҖҒж–°иғҪжәҗжұҪиҪҰйҮ‘еұһз»“жһ„件гҖҒLEDиғҢе…үгҖҒLCMжЁЎз»„гҖҒи§ҰжҺ§дә§е“ҒзӯүгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдёңеұұзІҫеҜҶдёҡеҠЎз»ҸиҗҘжҖ»ж”¶е…Ҙдёә225.01дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.39%гҖӮ

пјҲ2пјүй№ҸйјҺжҺ§иӮЎпјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

й№ҸйјҺжҺ§иӮЎпјҲж·ұеңіпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёз”ұеҜҢи‘өзІҫеҜҶ组件(ж·ұеңі)жңүйҷҗе…¬еҸёж•ҙдҪ“еҸҳжӣҙи®ҫз«ӢпјҢжҲҗз«ӢдәҺ1999е№ҙ4жңҲ29ж—ҘпјҢдәҺ2018е№ҙ9жңҲ18ж—ҘеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖдёҠеёӮгҖӮй№ҸйјҺжҺ§иӮЎжҳҜе…ЁзҗғиҢғеӣҙеҶ…е°‘ж•°еҗҢж—¶е…·еӨҮеҗ„зұ»PCBдә§е“Ғз ”еҸ‘гҖҒи®ҫи®ЎгҖҒеҲ¶йҖ дёҺй”Җе”®жңҚеҠЎзҡ„дё“дёҡеӨ§еһӢеҺӮе•ҶпјҢжӢҘжңүдјҳиҙЁеӨҡж ·зҡ„PCBдә§е“ҒзәҝпјҢдё»иҰҒдә§е“ҒиҢғеӣҙж¶өзӣ–FPCгҖҒSMAгҖҒSLPгҖҒHDIгҖҒRPCBгҖҒRigid FlexзӯүеӨҡзұ»дә§е“ҒпјҢ并е№ҝжіӣеә”з”ЁдәҺйҖҡи®Ҝз”өеӯҗдә§е“ҒгҖҒж¶Ҳиҙ№з”өеӯҗеҸҠй«ҳжҖ§иғҪи®Ўз®—жңәзұ»дә§е“Ғд»ҘеҸҠEVжұҪиҪҰе’ҢAIжңҚеҠЎеҷЁзӯүдә§е“ҒгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢй№ҸйјҺжҺ§иӮЎдёҡеҠЎз»ҸиҗҘжҖ»ж”¶е…Ҙдёә204.56дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ17.49%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еҸ—зӣҠдәҺе…ЁзҗғPCBдә§иғҪеҗ‘еӣҪеҶ…иҪ¬з§»д»ҘеҸҠдёӢжёёз”өеӯҗдә§е“ҒеҲ¶йҖ дёҡ蓬еӢғеҸ‘еұ•зҡ„еҪұе“ҚпјҢжҲ‘еӣҪPCBиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°иҫғеҝ«зҡ„еҸ‘еұ•и¶ӢеҠҝпјҢ2006е№ҙеӨ§йҷҶPCBдә§еҖји¶…иҝҮж—Ҙжң¬пјҢжҲ‘еӣҪжӯЈејҸжҲҗдёәе…Ёзҗғ第дёҖеӨ§PCBеҲ¶йҖ еҹәең°гҖӮ2015е№ҙиҮі2021е№ҙпјҢжҲ‘еӣҪPCBиЎҢдёҡд»ҚдҝқжҢҒй«ҳдәҺе…ЁзҗғPCBиЎҢдёҡеҸ‘еұ•йҖҹеәҰзҡ„еўһйҖҹеўһй•ҝпјҢиҝ‘дёӨе№ҙжқҘпјҢеҸ—йңҖжұӮз–ІиҪҜгҖҒеә“еӯҳй«ҳдјҒгҖҒдҫӣиҝҮдәҺжұӮгҖҒжҝҖзғҲз«һдәүзӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢе…ЁзҗғPCBиЎҢдёҡеўһйҖҹеҮҸзј“пјҢжҲ‘еӣҪPCBдә§еҖјжңүжүҖдёӢж»‘гҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙжҲ‘еӣҪPCBдә§еҖјзәҰеҗҢжҜ”дёӢйҷҚ3.77%иҮі419.13дәҝзҫҺе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒ

з”өеӯҗдҝЎжҒҜдә§дёҡжҳҜжҲ‘еӣҪйҮҚзӮ№еҸ‘еұ•зҡ„жҲҳз•ҘжҖ§гҖҒеҹәзЎҖжҖ§е’Ңе…ҲеҜјжҖ§ж”Ҝжҹұдә§дёҡпјҢPCBиЎҢдёҡеҲҷжҳҜз”өеӯҗдҝЎжҒҜдә§дёҡдёӯжҙ»и·ғдё”дёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家иҮҙеҠӣдәҺе®һзҺ°еӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡзҡ„дҝЎжҒҜеҢ–еҸ‘еұ•пјҢз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡ规模жҢҒз»ӯеҝ«йҖҹеўһй•ҝпјҢз”өеӯҗдҝЎжҒҜдә§дёҡиҝҺжқҘдәҶжӣҙеӨ§зҡ„еҸ‘еұ•жңәйҒҮгҖӮж №жҚ®е·ҘдҝЎйғЁгҖҒCPCAеҸ‘еёғзҡ„дёӯеӣҪз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡз»јеҗҲеҸ‘еұ•жҢҮж•°пјҢиҝ‘дёүе№ҙе…ЁеӣҪеҸ‘еұ•жҢҮж•°еҝ«йҖҹжҸҗеҚҮпјҢе‘ҲзҺ°еҠ йҖҹеўһй•ҝжҖҒеҠҝпјҢе…¶дёӯз ”еҸ‘еҲӣж–°гҖҒдјҒдёҡе’Ңдә§е“Ғз«һдәүеҠӣжҢҮж ҮиЎЁзҺ°зӘҒеҮәгҖӮ

пјҲ2пјү5GйҖҡдҝЎгҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪзӯүж–°жҠҖжңҜжҺЁеҠЁ

еҚ°еҲ¶з”өи·Ҝжқҝзҡ„дёӢжёёиЎҢдёҡе№ҝжіӣпјҢеҢ…жӢ¬йҖҡи®ҜгҖҒи®Ўз®—жңәгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒжұҪиҪҰз”өеӯҗгҖҒжңҚеҠЎеҷЁгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒеҶӣдәӢиҲӘз©әгҖҒеҢ»з–—еҷЁжў°зӯүгҖӮе№ҝжіӣзҡ„еә”з”ЁйўҶеҹҹдёәеҚ°еҲ¶з”өи·ҜжқҝиЎҢдёҡжҸҗдҫӣдәҶе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙпјҢйҷҚдҪҺдәҶиЎҢдёҡеҸ‘еұ•зҡ„йЈҺйҷ©гҖӮйҡҸзқҖдёӯеӨ®з»ҸжөҺе·ҘдҪңдјҡи®®жҸҗеҮәеҠ ејәвҖңж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫвҖқзҡ„иҰҒжұӮпјҢд»Ҙдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒеҢәеқ—й“ҫдёәд»ЈиЎЁзҡ„ж–°жҠҖжңҜеҹәзЎҖи®ҫж–ҪпјҢд»Ҙж•°жҚ®дёӯеҝғгҖҒжҷәиғҪи®Ўз®—дёӯеҝғдёәд»ЈиЎЁзҡ„з®—еҠӣеҹәзЎҖи®ҫж–ҪпјҢд»Ҙ5GгҖҒзү©иҒ”зҪ‘гҖҒе·Ҙдёҡдә’иҒ”зҪ‘дёәд»ЈиЎЁзҡ„йҖҡдҝЎзҪ‘з»ңеҹәзЎҖи®ҫж–ҪпјҢе°Ҷе‘ҲзҺ°еҝ«йҖҹеҸ‘еұ•жҖҒеҠҝгҖӮеңЁдёҠиҝ°дә§дёҡеҸ‘еұ•ж–№еҗ‘дёҠеёғеұҖ并具жңүз«һдәүеҠӣзҡ„PCBдјҒдёҡе°ҶиҝҺжқҘж–°зҡ„еҸ‘еұ•еҠЁеҠӣгҖӮ

пјҲ3пјүеӣҪеҶ…з”өеӯҗиЎҢдёҡдә§дёҡй“ҫе®Ңж•ҙ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪз”өеӯҗдҝЎжҒҜдә§дёҡдёҖзӣҙдҝқжҢҒеҝ«йҖҹеҸ‘еұ•зҡ„еҠҝеӨҙпјҢзӣ®еүҚдёӯеӣҪе·ІжҲҗдёәдё–з•ҢжңҖйҮҚиҰҒзҡ„з”өеӯҗеҲ¶йҖ еҹәең°гҖӮдёӯеӣҪз”өеӯҗдҝЎжҒҜдә§дёҡй“ҫж—Ҙи¶Ӣе®Ңж•ҙпјҢз”өеӯҗиЎҢдёҡ规模еӨ§гҖҒй…ҚеҘ—иғҪеҠӣејәпјҢдә§дёҡйӣҶиҒҡж•Ҳеә”жҳҺжҳҫгҖӮеӣҪеҶ…еҚ°еҲ¶з”өи·ҜжқҝдёҠжёёиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢдё»иҰҒеҺҹжқҗж–ҷеҰӮиҰҶй“ңжқҝгҖҒеҚҠеӣәеҢ–зүҮгҖҒй“ңз®”зӯүеҺӮе•Ҷе…·еӨҮе……еҲҶз”ҹдә§дҫӣеә”иғҪеҠӣпјҢиғҪеҝ«йҖҹе“Қеә”дёӢжёёе®ўжҲ·зҡ„йңҖжұӮгҖӮPCBиЎҢдёҡдҪңдёәз”өеӯҗдҝЎжҒҜдә§дёҡзҡ„еҹәзЎҖиЎҢдёҡпјҢеңЁдә§дёҡй“ҫдёӯиө·зқҖжүҝдёҠеҗҜдёӢзҡ„е…ій”®дҪңз”ЁпјҢе®Ңж•ҙзҡ„дә§дёҡй“ҫдҪҝPCBдјҒдёҡж—ўиғҪеҝ«йҖҹйҮҮиҙӯеҺҹжқҗж–ҷпјҢеҸҲиғҪеҝ«йҖҹе“Қеә”е®ўжҲ·йңҖжұӮпјҢдҝқйҡңPCBдә§дёҡзЁіе®ҡеҸ‘еұ•гҖӮ

2гҖҒйЈҺйҷ©

пјҲ1пјүж ёеҝғжҠҖжңҜдәәе‘ҳжөҒеӨұзҡ„йЈҺйҷ©

PCBиЎҢдёҡеҜ№з”ҹдә§з§‘жҠҖеұһжҖ§иҰҒжұӮиҫғй«ҳпјҢдёҚд»…йңҖиҰҒе…·еӨҮеҜ№дә§е“Ғз»“жһ„гҖҒеҲ¶йҖ е·ҘиүәиҝӣиЎҢж·ұе…Ҙз ”з©¶е’ҢеҲӣж–°ејҖеҸ‘зҡ„иғҪеҠӣпјҢд»Ҙеё®еҠ©е®ўжҲ·еҝ«йҖҹе®ҢжҲҗж–°дә§е“ҒејҖеҸ‘гҖҒжҠўеҚ еёӮеңәе…ҲжңәпјҢиҝҳйңҖиҰҒе…·еӨҮж»Ўи¶іе®ўжҲ·дјҳеҢ–дә§е“Ғзҡ„и®ҫи®ЎеёғеұҖгҖҒжҸҗеҚҮдә§е“ҒзЁіе®ҡжҖ§зҡ„иғҪеҠӣгҖӮеӣ жӯӨпјҢPCBдјҒдёҡеҝ…йЎ»жӢҘжңүеӨ§йҮҸзҡ„й«ҳзҙ иҙЁз»јеҗҲеһӢдәәжүҚгҖӮз»јеҗҲеһӢдё“дёҡдәәжүҚзҡ„еҹ№е…»еҫҖеҫҖйңҖиҰҒз»ҸиҝҮеӨ§йҮҸзҡ„зҹҘиҜҶдҪ“зі»и®ӯз»ғе’Ңй•ҝжңҹзҡ„иЎҢдёҡз»ҸйӘҢз§ҜзҙҜпјҢиҖ—ж—¶иҫғй•ҝгҖӮиӢҘжңӘжқҘж ёеҝғжҠҖжңҜдәәе‘ҳеӨ§йқўз§ҜжөҒеӨұпјҢPCBе…¬еҸёз”ҹдә§з»ҸиҗҘе°Өе…¶жҳҜж–°дә§е“Ғз ”еҸ‘е°ҶеҸ—еҲ°иҫғеӨ§зҡ„еҪұе“ҚгҖӮ

пјҲ2пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©

PCBе…¬еҸёеҺҹжқҗж–ҷеҚ дё»иҗҘдёҡеҠЎжҲҗжң¬зҡ„жҜ”дҫӢиҫғй«ҳпјҢе…¶з”ҹдә§з»ҸиҗҘжүҖдҪҝз”Ёзҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬иҰҶй“ңжқҝгҖҒеҚҠеӣәеҢ–зүҮгҖҒй“ңзҗғгҖҒй“ңз®”гҖҒйҮ‘зӣҗгҖҒе№ІиҶңзӯүзҡ„д»·ж јеҸ—еӣҪйҷ…еёӮеңәй“ңгҖҒй»„йҮ‘гҖҒзҹіжІ№зӯүеӨ§е®—е•Ҷе“Ғзҡ„еҪұе“ҚиҫғеӨ§гҖӮжңӘжқҘиӢҘеҺҹжқҗж–ҷд»·ж јеҮәзҺ°еӨ§е№…жіўеҠЁпјҢPCBз»ҸиҗҘе…¬еҸёдёҚиғҪйҮҮеҸ–жҺӘж–Ҫе°ҶеҺҹжқҗж–ҷдёҠж¶Ёзҡ„еҺӢеҠӣиҪ¬з§»жҲ–иҖ…йҖҡиҝҮж–°дә§е“ҒгҖҒж–°жҠҖжңҜеҲӣж–°жқҘжҠөж¶ҲеҺҹжқҗж–ҷд»·ж јдёҠж¶Ёзҡ„еҺӢеҠӣпјҢеҸҲжҲ–иҖ…еңЁеҺҹжқҗж–ҷд»·ж јдёӢи·Ңи¶ӢеҠҝдёӯжңӘиғҪеҒҡеҘҪеӯҳиҙ§з®ЎзҗҶпјҢе…¶з»ҸиҗҘдёҡз»©е°ҶеҸ—еҲ°дёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүе®Ҹи§Ӯз»ҸжөҺеҸҠдёӢжёёеёӮеңәйңҖжұӮжіўеҠЁеёҰжқҘзҡ„йЈҺйҷ©

еҚ°еҲ¶з”өи·ҜжқҝжҳҜз”өеӯҗдә§е“Ғзҡ„е…ій”®з”өеӯҗдә’иҝһ件пјҢе…¶еҸ‘еұ•дёҺдёӢжёёиЎҢдёҡиҒ”зі»еҜҶеҲҮпјҢдёҺе…Ёзҗғе®Ҹи§Ӯз»ҸжөҺеҪўеҠҝзӣёе…іжҖ§иҫғеӨ§гҖӮе®Ҹи§Ӯз»ҸжөҺжіўеҠЁеҜ№PCBдёӢжёёиЎҢдёҡе°Ҷдә§з”ҹдёҚеҗҢзЁӢеәҰзҡ„еҪұе“ҚпјҢиҝӣиҖҢеҪұе“ҚPCBиЎҢдёҡзҡ„еёӮеңәйңҖжұӮгҖӮеҰӮ2022е№ҙпјҢеңЁдҝ„д№ҢеҶІзӘҒгҖҒ欧жҙІиғҪжәҗеҚұжңәзӯүеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢз»ҸжөҺеӨҚиӢҸдёҚзЎ®е®ҡжҖ§еҠ ж·ұпјҢе…ЁзҗғеӨ„дәҺеҺ»еә“еӯҳеҢ–зҠ¶жҖҒпјҢзҹӯжңҹеҶ…пјҢе…ЁзҗғеҸҠдёӯеӣҪеӨ§йҷҶж¶Ҳиҙ№з”өеӯҗгҖҒдёӘдәәи®Ўз®—жңәгҖҒ5GйҖҡи®ҜйўҶеҹҹPCBйңҖжұӮе‘ҲзҺ°з–ІжҖҒжҖҒеҠҝгҖӮз»јеҗҲеҲҶжһҗпјҢиӢҘе®Ҹи§Ӯз»ҸжөҺеҗ‘еҘҪпјҢдёӢжёёиЎҢдёҡжҷҜж°”зЁӢеәҰиҫғй«ҳж—¶пјҢеҚ°еҲ¶з”өи·Ҝжқҝеҫ—еҲ°иҫғеҘҪзҡ„еҸ‘еұ•пјӣеҸҚд№ӢпјҢиӢҘжңӘжқҘе…Ёзҗғз»ҸжөҺеўһйҖҹж”ҫзј“з”ҡиҮіиҝҹж»һпјҢеҚ°еҲ¶з”өи·ҜжқҝиЎҢдёҡеҸ‘еұ•йҖҹеәҰе°Ҷж”ҫзј“жҲ–йҷ·е…ҘдёӢж»‘пјҢеҜ№PCBе…¬еҸёзҡ„дёҡеҠЎеҸ‘еұ•еҸҠиҗҘдёҡ收е…Ҙдә§з”ҹиҙҹйқўеҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

е…ЁзҗғеҚ°еҲ¶зәҝи·ҜжқҝиЎҢдёҡйӣҶдёӯеәҰдёҚй«ҳпјҢз”ҹдә§е•Ҷдј—еӨҡпјҢеёӮеңәз«һдәүе……еҲҶгҖӮиҷҪ然зӣ®еүҚPCBиЎҢдёҡеёӮеңәд»ҪйўқеӯҳеңЁеҗ‘дјҳеҠҝдјҒдёҡйӣҶдёӯзҡ„еҸ‘еұ•и¶ӢеҠҝпјҢдҪҶеңЁжңӘжқҘиҫғй•ҝж—¶жңҹеҶ…д»Қе°ҶдҝқжҢҒиҫғдёәеҲҶж•Јзҡ„иЎҢдёҡз«һдәүж јеұҖгҖӮд»ҺеӣҪеҶ…еӨ§йҷҶеёӮеңәжқҘзңӢпјҢPCBдјҒдёҡеӨ§зәҰжңүдёҖеҚғдә”зҷҫ家пјҢдё»иҰҒеҲҶеёғеңЁзҸ дёүи§’гҖҒй•ҝдёүи§’е’ҢзҺҜжёӨжө·еҢәеҹҹпјҢеҪўжҲҗдәҶеҸ°иө„гҖҒжёҜиө„гҖҒзҫҺиө„гҖҒж—Ҙиө„д»ҘеҸҠжң¬еңҹеҶ…иө„дјҒдёҡеӨҡж–№е…ұеҗҢз«һдәүзҡ„ж јеұҖгҖӮе…¶дёӯпјҢеӨ–иө„дјҒдёҡжҷ®йҒҚжҠ•иө„规模иҫғеӨ§пјҢз”ҹдә§жҠҖжңҜе’Ңдә§е“Ғдё“дёҡжҖ§йғҪжңүдёҖе®ҡдјҳеҠҝпјҢеҰӮзҙ«зҝ”з”өеӯҗ科жҠҖжңүйҷҗе…¬еҸёгҖҒеҘҘзү№ж–ҜпјҲдёӯеӣҪпјүжңүйҷҗе…¬еҸёзӯүпјӣеҶ…иө„дјҒдёҡж•°йҮҸдј—еӨҡпјҢдә§дёҡйӣҶдёӯеәҰдҪҺпјҢеңЁи§„жЁЎе’ҢжҠҖжңҜж°ҙе№ідёҠдёҺеӨ–иө„зӣёжҜ”д»ҚеӯҳеңЁе·®и·қпјҢеҰӮиӢҸе·һдёңеұұзІҫеҜҶеҲ¶йҖ иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж·ұеңіеёӮжҷҜж—әз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

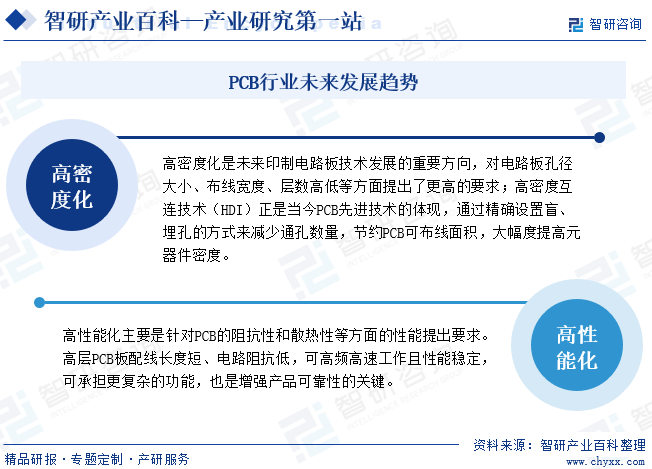

PCBиЎҢдёҡзҡ„жҠҖжңҜеҸ‘еұ•йҖҡеёёйңҖиҰҒйҖӮеә”дёӢжёёз”өеӯҗз»Ҳз«Ҝи®ҫеӨҮзҡ„йңҖжұӮгҖӮзӣ®еүҚпјҢз”өеӯҗдә§е“Ғдё»иҰҒе‘ҲзҺ°еҮәдёӨдёӘжҳҺжҳҫзҡ„и¶ӢеҠҝпјҡдёҖжҳҜиҪ»и–„зҹӯе°ҸпјҢдәҢжҳҜй«ҳйҖҹй«ҳйў‘пјҢдёӢжёёиЎҢдёҡзҡ„еә”з”ЁйңҖжұӮеҜ№PCBзҡ„зІҫеҜҶеәҰе’ҢзЁіе®ҡжҖ§йғҪжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢPCBиЎҢдёҡе°Ҷеҗ‘й«ҳеҜҶеәҰеҢ–гҖҒй«ҳжҖ§иғҪеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮй«ҳеҜҶеәҰеҢ–жҳҜжңӘжқҘеҚ°еҲ¶з”өи·ҜжқҝжҠҖжңҜеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘пјҢеҜ№з”өи·Ҝжқҝеӯ”еҫ„еӨ§е°ҸгҖҒеёғзәҝе®ҪеәҰгҖҒеұӮж•°й«ҳдҪҺзӯүж–№йқўжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјӣй«ҳеҜҶеәҰдә’иҝһжҠҖжңҜпјҲHDIпјүжӯЈжҳҜеҪ“д»ҠPCBе…ҲиҝӣжҠҖжңҜзҡ„дҪ“зҺ°пјҢйҖҡиҝҮзІҫзЎ®и®ҫзҪ®зӣІгҖҒеҹӢеӯ”зҡ„ж–№ејҸжқҘеҮҸе°‘йҖҡеӯ”ж•°йҮҸпјҢиҠӮзәҰPCBеҸҜеёғзәҝйқўз§ҜпјҢеӨ§е№…еәҰжҸҗй«ҳе…ғеҷЁд»¶еҜҶеәҰгҖӮй«ҳжҖ§иғҪеҢ–дё»иҰҒжҳҜй’ҲеҜ№PCBзҡ„йҳ»жҠ—жҖ§е’Ңж•ЈзғӯжҖ§зӯүж–№йқўзҡ„жҖ§иғҪжҸҗеҮәжӣҙй«ҳиҰҒжұӮгҖӮй«ҳеұӮPCBжқҝй…Қзәҝй•ҝеәҰзҹӯгҖҒз”өи·Ҝйҳ»жҠ—дҪҺпјҢеҸҜй«ҳйў‘й«ҳйҖҹе·ҘдҪңдё”жҖ§иғҪзЁіе®ҡпјҢеҸҜжүҝжӢ…жӣҙеӨҚжқӮзҡ„еҠҹиғҪпјҢд№ҹжҳҜеўһејәдә§е“ҒеҸҜйқ жҖ§зҡ„е…ій”®гҖӮжӯӨеӨ–пјҢеҜҶеәҰжӣҙй«ҳзҡ„HDIжқҝеңЁжңӘжқҘз”өеӯҗдә§е“Ғдёӯзҡ„еә”з”ЁеҚ жҜ”е°Ҷдјҡе‘ҲзҺ°йҖҗжёҗжү©еӨ§зҡ„и¶ӢеҠҝгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪPCBиЎҢдёҡдә§дёҡж”ҝзӯ–гҖҒдә§дёҡй“ҫе…ЁжҷҜгҖҒеҸ‘еұ•еҺҶзЁӢгҖҒеёӮеңәдҫӣйңҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)