ж‘ҳиҰҒпјҡж°ҙеҠЎиЎҢдёҡжҳҜеӣҪ家з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•гҖҒдҝқйҡңеұ…ж°‘з”ҹдә§з”ҹжҙ»зҡ„еҹәзЎҖжҖ§иЎҢдёҡпјҢиЎҢдёҡеҸ‘еұ•дёҖзӣҙеҸ—еҲ°еӣҪ家еӨ§еҠӣж”ҜжҢҒгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪз”Ёж°ҙжҖ»йҮҸ5998.2дәҝз«Ӣж–№зұіпјҢиҫғ2021е№ҙеўһеҠ 78.0дәҝз«Ӣж–№зұіпјҢе…ЁеӣҪз”Ёж°ҙжҖ»йҮҸжҢҒз»ӯеўһеҠ гҖӮеңЁеӣҪ家зҺҜдҝқж”ҝзӯ–зҡ„з§ҜжһҒжҺЁеҠЁдёӢпјҢжұЎж°ҙеӨ„зҗҶйҮҸе’ҢжұЎж°ҙеӨ„зҗҶиғҪеҠӣеқҮжҢҒз»ӯжҸҗй«ҳгҖӮ2022е№ҙжҲ‘еӣҪеҹҺеёӮжұЎж°ҙе№ҙеӨ„зҗҶйҮҸиҫҫеҲ°626.88дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ2.45%пјӣеҹҺеёӮжұЎж°ҙеӨ„зҗҶиғҪеҠӣеҲҷиҫҫеҲ°дәҶ21606.10дёҮз«Ӣж–№зұі/ж—ҘпјҢеҗҢжҜ”еўһй•ҝ4.04%гҖӮ

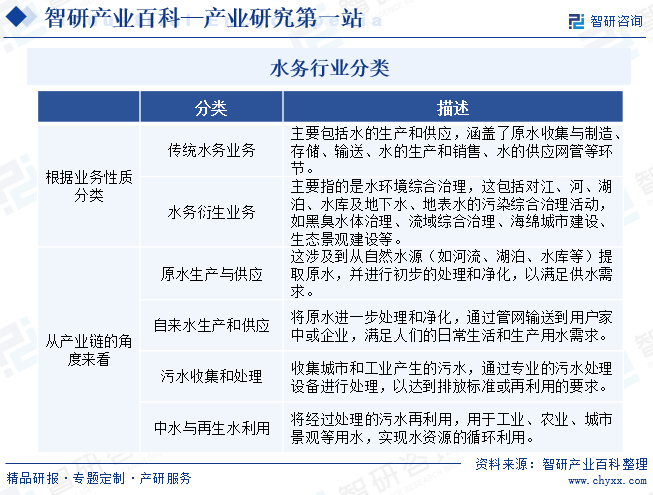

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж°ҙеҠЎиЎҢдёҡжҳҜжҢҮз”ұеҺҹж°ҙгҖҒдҫӣж°ҙгҖҒиҠӮж°ҙгҖҒжҺ’ж°ҙгҖҒжұЎж°ҙеӨ„зҗҶеҸҠж°ҙиө„жәҗеӣһ收еҲ©з”Ёзӯүжһ„жҲҗзҡ„дә§дёҡй“ҫгҖӮж №жҚ®дёҡеҠЎжҖ§иҙЁпјҢж°ҙеҠЎиЎҢдёҡеҸҜд»ҘеҲҶдёәдј з»ҹж°ҙеҠЎдёҡеҠЎе’Ңж°ҙеҠЎиЎҚз”ҹдёҡеҠЎдёӨеӨ§зұ»гҖӮдј з»ҹж°ҙеҠЎдёҡеҠЎдё»иҰҒеҢ…жӢ¬ж°ҙзҡ„з”ҹдә§е’Ңдҫӣеә”пјҢж¶өзӣ–дәҶеҺҹж°ҙ收йӣҶдёҺеҲ¶йҖ гҖҒеӯҳеӮЁгҖҒиҫ“йҖҒгҖҒж°ҙзҡ„з”ҹдә§е’Ңй”Җе”®гҖҒж°ҙзҡ„дҫӣеә”зҪ‘з®ЎзӯүзҺҜиҠӮгҖӮиҖҢж°ҙеҠЎиЎҚз”ҹдёҡеҠЎеҲҷдё»иҰҒжҢҮзҡ„жҳҜж°ҙзҺҜеўғз»јеҗҲжІ»зҗҶпјҢиҝҷеҢ…жӢ¬еҜ№жұҹгҖҒжІігҖҒж№–жіҠгҖҒж°ҙеә“еҸҠең°дёӢж°ҙгҖҒең°иЎЁж°ҙзҡ„жұЎжҹ“з»јеҗҲжІ»зҗҶжҙ»еҠЁпјҢеҰӮй»‘иҮӯж°ҙдҪ“жІ»зҗҶгҖҒжөҒеҹҹз»јеҗҲжІ»зҗҶгҖҒжө·з»өеҹҺеёӮе»әи®ҫгҖҒз”ҹжҖҒжҷҜи§Ӯе»әи®ҫзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҲ‘еӣҪж°ҙеҠЎиЎҢдёҡзҡ„зӣ‘з®Ўжңәжһ„дё»иҰҒеҢ…жӢ¬дёӯеӨ®е’Ңең°ж–№зҡ„еҗ„зә§еҸ‘改委гҖҒдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁй—ЁгҖҒзҺҜдҝқйғЁй—ЁгҖҒж°ҙеҲ©йғЁй—ЁгҖҒеҚ«з”ҹйғЁй—Ёе’ҢеҹҺеёӮз®ЎзҗҶйғЁй—ЁзӯүпјҢзӣёе…ізҡ„ж”ҝеәңйғЁй—ЁеҜ№ж°ҙеҠЎиЎҢдёҡзҡ„йЎ№зӣ®е®Ўжү№гҖҒ规еҲ’е»әи®ҫгҖҒзҺҜеўғдҝқжҠӨгҖҒд»·ж јеҲ¶е®ҡгҖҒеҚ«з”ҹе®үе…ЁгҖҒдә§е“ҒиҙЁйҮҸзӯүж–№йқўиҝӣиЎҢзӣ‘зқЈз®ЎзҗҶгҖӮе…¶дёӯпјҢеӣҪ家еҸ‘改委жҺЁиҝӣе®һж–ҪеҸҜжҢҒз»ӯеҸ‘еұ•жҲҳз•ҘпјҢжҺЁеҠЁз”ҹжҖҒж–ҮжҳҺе»әи®ҫе’Ңж”№йқ©пјҢеҚҸи°ғз”ҹжҖҒзҺҜеўғдҝқжҠӨдёҺдҝ®еӨҚгҖҒиғҪжәҗиө„жәҗиҠӮзәҰе’Ңз»јеҗҲеҲ©з”Ёзӯүе·ҘдҪңгҖӮж°ҙеҲ©йғЁиҙҹиҙЈдҝқйҡңж°ҙиө„жәҗзҡ„еҗҲзҗҶејҖеҸ‘еҲ©з”ЁпјҢиҙҹиҙЈз”ҹжҙ»гҖҒз”ҹдә§з»ҸиҗҘе’Ңз”ҹжҖҒзҺҜеўғз”Ёж°ҙзҡ„з»ҹзӯ№е’ҢдҝқйҡңпјҢжҢү规е®ҡеҲ¶е®ҡж°ҙеҲ©е·ҘзЁӢе»әи®ҫжңүе…іеҲ¶еәҰ并组з»Үе®һж–ҪзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

ж°ҙеҠЎиЎҢдёҡжҳҜеӣҪ家з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•гҖҒдҝқйҡңеұ…ж°‘з”ҹдә§з”ҹжҙ»зҡ„еҹәзЎҖжҖ§иЎҢдёҡпјҢиЎҢдёҡеҸ‘еұ•дёҖзӣҙеҸ—еҲ°еӣҪ家еӨ§еҠӣж”ҜжҢҒгҖӮдёәдәҶ规иҢғе’ҢдҝғиҝӣжҲ‘еӣҪж°ҙеҠЎиЎҢдёҡзҡ„еҸ‘еұ•пјҢдёӯеӨ®ж”ҝеәңеҸҠзӣёе…ійғЁй—ЁеҲ¶е®ҡдәҶдёҖзі»еҲ—ж”ҝзӯ–法规пјҢжҳҺзЎ®дәҶж°ҙеҠЎиЎҢдёҡзҡ„еҸ‘еұ•зӣ®ж ҮгҖҒйҮҚзӮ№д»»еҠЎе’ҢдҝқйҡңжҺӘж–ҪгҖӮе…¶дёӯпјҢ2022е№ҙ2жңҲпјҢеӣҪ家еҸ‘改委зӯүйғЁй—ЁеҸ‘еёғзҡ„гҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣеҹҺй•ҮзҺҜеўғеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәдәҶеҲ°2025е№ҙж–°еўһжұЎж°ҙеӨ„зҗҶиғҪеҠӣгҖҒжұЎж°ҙ收йӣҶз®ЎзҪ‘е»әи®ҫгҖҒеҶҚз”ҹж°ҙз”ҹдә§иғҪеҠӣзӯүе…·дҪ“зӣ®ж ҮпјҢдёәж°ҙеҠЎиЎҢдёҡзҡ„еҸ‘еұ•жҢҮжҳҺдәҶж–№еҗ‘гҖӮжӯӨеӨ–пјҢ2023е№ҙ5жңҲеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠеӣҪ家ж°ҙзҪ‘е»әи®ҫ规еҲ’зәІиҰҒгҖӢд№ҹиҰҒжұӮеҠ ејәж°ҙиө„жәҗй…ҚзҪ®гҖҒеҹҺд№Ўдҫӣж°ҙгҖҒйҳІжҙӘжҺ’ж¶қгҖҒж°ҙз”ҹжҖҒдҝқжҠӨгҖҒж°ҙзҪ‘жҷәиғҪеҢ–зӯүж–№йқўзҡ„е»әи®ҫпјҢдёәж°ҙеҠЎиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжӣҙе№ҝйҳ”зҡ„з©әй—ҙе’Ңжӣҙй«ҳзҡ„иҰҒжұӮгҖӮжҖ»дҪ“зңӢпјҢиҝҷдәӣж”ҝзӯ–зҡ„еҸ‘еёғдёәж°ҙеҠЎиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒе’ҢдҝқйҡңпјҢеҗҢж—¶д№ҹжҺЁеҠЁдәҶиЎҢдёҡзҡ„жҠҖжңҜе’Ңз®ЎзҗҶеҲӣж–°пјҢжҸҗй«ҳдәҶжңҚеҠЎж°ҙе№іе’Ңж•ҲзҺҮгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

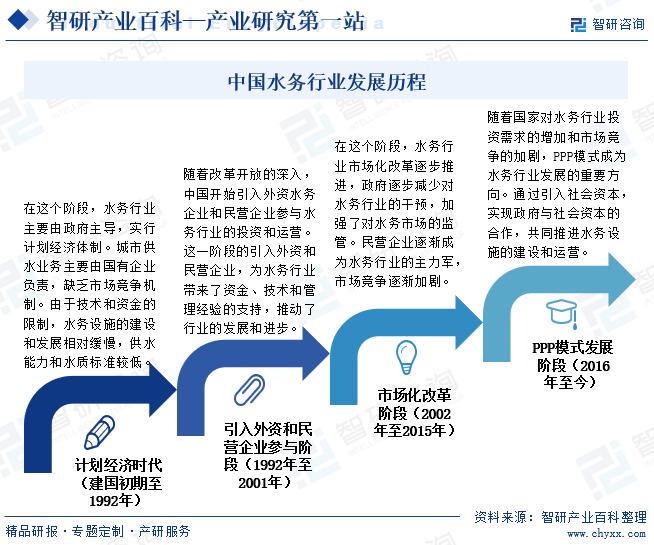

дёӯеӣҪж°ҙеҠЎиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢз»ҸеҺҶдәҶд»Һи®ЎеҲ’з»ҸжөҺеҲ°еёӮеңәеҢ–ж”№йқ©пјҢеҶҚеҲ°PPPжЁЎејҸзҡ„еҸ‘еұ•йҳ¶ж®өгҖӮе…¶дёӯпјҢе»әеӣҪеҲқжңҹиҮі1992е№ҙпјҢжҲ‘еӣҪж°ҙеҠЎиЎҢдёҡдё»иҰҒз”ұж”ҝеәңдё»еҜјпјҢе®һиЎҢи®ЎеҲ’з»ҸжөҺдҪ“еҲ¶гҖӮз”ұдәҺжҠҖжңҜе’Ңиө„йҮ‘зҡ„йҷҗеҲ¶пјҢж°ҙеҠЎи®ҫж–Ҫзҡ„е»әи®ҫе’ҢеҸ‘еұ•зӣёеҜ№зј“ж…ўпјҢдҫӣж°ҙиғҪеҠӣе’Ңж°ҙиҙЁж ҮеҮҶиҫғдҪҺгҖӮ1992-2001е№ҙпјҢйҡҸзқҖж”№йқ©ејҖж”ҫзҡ„ж·ұе…ҘпјҢдёӯеӣҪејҖе§Ӣеј•е…ҘеӨ–иө„ж°ҙеҠЎдјҒдёҡе’Ңж°‘иҗҘдјҒдёҡд№ҹејҖе§ӢеҸӮдёҺж°ҙеҠЎиЎҢдёҡзҡ„жҠ•иө„е’ҢиҝҗиҗҘгҖӮ2002-2015е№ҙпјҢйҡҸзқҖеёӮеңәеҢ–ж”№йқ©йҖҗжӯҘжҺЁиҝӣпјҢж”ҝеәңйҖҗжӯҘеҮҸе°‘еҜ№ж°ҙеҠЎиЎҢдёҡзҡ„е№Ійў„пјҢж°ҙеҠЎиЎҢдёҡиҝӣе…ҘеёӮеңәеҢ–ж”№йқ©йҳ¶ж®өгҖӮ2016е№ҙиҮід»ҠпјҢйҡҸзқҖеӣҪ家еҜ№ж°ҙеҠЎиЎҢдёҡжҠ•иө„йңҖжұӮзҡ„еўһеҠ е’ҢеёӮеңәз«һдәүзҡ„еҠ еү§пјҢPPPжЁЎејҸжҲҗдёәж°ҙеҠЎиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮжңӘжқҘпјҢйҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹе’Ңж°ҙзҺҜеўғжІ»зҗҶзҡ„ж·ұе…ҘжҺЁиҝӣпјҢдёӯеӣҪж°ҙеҠЎиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒеҝ«йҖҹеҸ‘еұ•жҖҒеҠҝпјҢ并дёҚж–ӯжҸҗй«ҳжңҚеҠЎж°ҙе№іе’Ңж•ҲзҺҮпјҢд»Ҙж»Ўи¶ідәәж°‘зҫӨдј—еҜ№дјҳиҙЁж°ҙиө„жәҗзҡ„йңҖжұӮгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒзү№и®ёз»ҸиҗҘеЈҒеһ’

ж°ҙеҠЎиҝҗиҗҘйЎ№зӣ®дёҖиҲ¬з”ұж”ҝеәңжӢӣж ҮпјҢеңЁиҝҗиҗҘгҖҒе®ҡд»·зӯүж–№йқўжңүзқҖдёҘж јзҡ„ж ҮеҮҶпјҢе®һж–Ҫзү№и®ёз»ҸиҗҘгҖӮж°ҙеҠЎзү№и®ёз»ҸиҗҘжқғзҡ„иҝҗиҗҘж—¶й—ҙдёҖиҲ¬еңЁ25-30е№ҙпјҢеүҚжңҹеҹәзЎҖи®ҫж–Ҫе»әи®ҫйңҖиҰҒеӨ§йҮҸзҡ„иө„жң¬жҠ•е…ҘпјҢдё”дҫӣж°ҙз®ЎзҪ‘е’ҢжұЎж°ҙ收йӣҶз®ЎзҪ‘зҡ„е»әи®ҫдёҖиҲ¬еңЁзү№и®ёз»ҸиҗҘжңҚеҠЎеҢәеҹҹеҶ…пјҢе…·жңүдёҖе®ҡзҡ„ең°еҹҹжҖ§гҖҒдёҚеҸҜ移еҠЁжҖ§е’ҢдёҚеҸҜжӣҝд»ЈжҖ§зӯүзү№зӮ№гҖӮдҪңдёәеҹҺеёӮеҹәзЎҖи®ҫж–ҪпјҢдёҖиҲ¬дёҚдјҡйҮҚеӨҚе»әи®ҫгҖӮдёҖ家дјҒдёҡеңЁиҺ·еҫ—зү№и®ёз»ҸиҗҘжқғеҗҺйҖҡеёёдјҡеҜ№дјҒдёҡжүҖеңЁеҢәеҹҹеёӮеңәиҝӣиЎҢй•ҝжңҹз»ҸиҗҘпјҢе…·жңүжҺ’д»–жҖ§е’ҢеҢәеҹҹзӢ¬е®¶жҖ§пјҢеӣ иҖҢе…·жңүзү№и®ёз»ҸиҗҘеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

ж°ҙеҠЎиЎҢдёҡйҖҡеёёжҳҜйҮҚиө„дә§з»ҸиҗҘжЁЎејҸпјҢе…·жңүиө„жң¬еҜҶйӣҶеһӢзҡ„зү№зӮ№гҖӮдҫӣж°ҙеҺӮеҸҠдҫӣжҺ’ж°ҙз®ЎзҪ‘зӯүеҹәзЎҖи®ҫж–Ҫе»әи®ҫеүҚжңҹйңҖиҰҒеӨ§йҮҸиө„йҮ‘жҠ•е…ҘпјҢе»әи®ҫе‘Ёжңҹй•ҝпјҢж–°иҝӣе…ҘиҖ…дјҡйқўдёҙе·ЁеӨ§зҡ„иҙўеҠЎеҺӢеҠӣгҖӮеҸҰдёҖж–№йқўпјҢж°ҙд»·еҸ—еҲ°ең°ж–№ж”ҝеәңзҡ„з®ЎзҗҶпјҢ收е…Ҙдҫқиө–й•ҝжңҹзЁіеҒҘиҝҗиҗҘпјҢеӣ жӯӨиө„йҮ‘е®һеҠӣжҲҗдёәйҳ»зўҚж–°дјҒдёҡиҝӣе…Ҙж°ҙеҠЎиЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’гҖӮ

3гҖҒиө„иҙЁеЈҒеһ’

ж°ҙеҠЎиҝҗиҗҘзҡ„е®үе…ЁгҖҒиҙЁйҮҸзӣҙжҺҘе…ізі»зқҖдәә们зҡ„з”ҹе‘Ҫе®үе…Ёе’ҢзӨҫдјҡзЁіе®ҡпјҢеҗ„ең°ж”ҝеәңеҜ№ж°ҙеҠЎиЎҢдёҡдјҒдёҡзҡ„жҠ•иө„дё»дҪ“гҖҒе»әи®ҫ规еҲ’гҖҒиҝҗиЎҢ规иҢғгҖҒи®ҫж–Ҫж ҮеҮҶгҖҒе®ҡд»·ж ҮеҮҶгҖҒе®үе…ЁдёҺзҺҜдҝқж ҮеҮҶзӯүж–№йқўеқҮиҝӣиЎҢдёҘж јзҡ„е®ЎжҹҘе’Ңиө„иҙЁзӣ‘з®ЎгҖӮдјҒдёҡиҝӣе…Ҙж°ҙеҠЎиЎҢдёҡйңҖиҰҒйҖҡиҝҮж”ҝеәңзӣёе…ійғЁй—Ёзҡ„иө„ж је®ЎжҹҘ并еҸ–еҫ—зӣёеә”зҡ„иҝҗиҗҘиө„иҙЁпјҢж–№еҸҜиў«е…Ғи®ёд»ҺдәӢиҮӘжқҘж°ҙдҫӣеә”гҖҒжұЎж°ҙеӨ„зҗҶгҖҒж°ҙеҠЎе·ҘзЁӢе»әи®ҫзӯүзӣёе…ізҡ„з»ҸиҗҘжҙ»еҠЁпјҢд»ҺиҖҢеҜјиҮҙж–°иҝӣе…ҘиЎҢдёҡиҖ…йңҖиҰҒиҫғй•ҝж—¶й—ҙзҡ„з§ҜзҙҜжүҚиғҪе…·еӨҮи¶іеӨҹиө„иҙЁеҸӮдёҺж°ҙеҠЎиЎҢдёҡжҠ•иө„е»әи®ҫе’ҢиҝҗиҗҘгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

ж°ҙеҠЎиЎҢдёҡзҡ„дә§дёҡй“ҫдёҠжёёеҢ…жӢ¬з§‘з ”е’Ң规еҲ’и®ҫи®ЎгҖҒи®ҫеӨҮеҸҠжқҗж–ҷдҫӣеә”пјӣдёӯжёёж¶үеҸҠж°ҙеҠЎи®ҫж–Ҫе»әи®ҫгҖҒж°ҙеҠЎе·ҘзЁӢж–Ҫе·ҘгҖҒж°ҙеҠЎйЎ№зӣ®иҝҗиҗҘз»ҙжҠӨпјҢеҢ…жӢ¬дәҶиҮӘжқҘж°ҙдҫӣеә”гҖҒжұЎж°ҙеӨ„зҗҶе’ҢеҶҚз”ҹж°ҙеҲ©з”ЁгҖӮиҝҷдёӘзҺҜиҠӮжҳҜж°ҙеҠЎиЎҢдёҡзҡ„ж ёеҝғйғЁеҲҶпјҢеҢ…жӢ¬иҮӘжқҘж°ҙеӨ„зҗҶгҖҒиҫ“йҖҒпјҢжұЎж°ҙзҡ„收йӣҶгҖҒеӨ„зҗҶдёҺжҺ’ж”ҫпјҢд»ҘеҸҠзӣёе…іи®ҫж–Ҫзҡ„и®ҫи®ЎдёҺе»әйҖ зӯүпјӣдёӢжёёдё»иҰҒжҳҜж°ҙеҠЎз»Ҳз«ҜеёӮеңәпјҢеҢ…жӢ¬еұ…ж°‘з”ЁжҲ·е’ҢдјҒдёҡз”ЁжҲ·гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүйҮҚеәҶж°ҙеҠЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

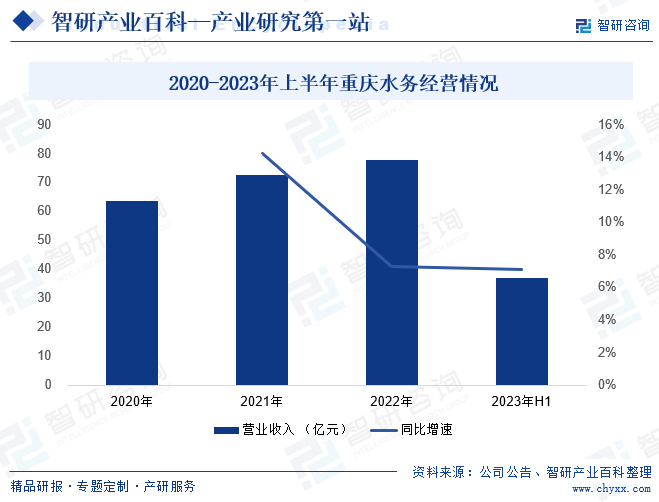

йҮҚеәҶж°ҙеҠЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2001е№ҙпјҢжҳҜдёҖ家具жңүе®Ңж•ҙдә§дёҡй“ҫгҖҒеӣҪжңүжҺ§иӮЎзҡ„дё“дёҡж°ҙеҠЎдёҠеёӮе…¬еҸёпјҢдё»иҗҘдёҡеҠЎеҢ…жӢ¬жұЎж°ҙеӨ„зҗҶжңҚеҠЎгҖҒиҮӘжқҘж°ҙй”Җе”®гҖҒе·ҘзЁӢж–Ҫе·ҘеҸҠе®үиЈ…гҖҒжұЎжіҘеӨ„зҗҶеӨ„зҪ®зӯүгҖӮе…¬еҸёз»ҸиҗҘеҢәеҹҹдё»иҰҒдёәйҮҚеәҶеёӮпјҢжҳҜйҮҚеәҶж°ҙеҠЎеёӮеңәйҫҷеӨҙгҖӮйҷӨйҮҚеәҶең°еҢәдёҡеҠЎеӨ–пјҢе…¬еҸёиҝҳеҗ‘еӣӣе·қгҖҒдә‘еҚ—гҖҒж№–еҢ—гҖҒжІіеҚ—зӯүзңҒеёӮж°ҙеҠЎзҺҜдҝқиЎҢдёҡиҝӣеҶӣпјҢеӣҙз»•жү“йҖ еӣҪеҶ…дёҖжөҒж°ҙеҠЎз»јеҗҲжңҚеҠЎе•Ҷзҡ„жҲҳз•Ҙзӣ®ж ҮпјҢз§ҜжһҒжӢ“еұ•еёӮеҶ…еӨ–дҫӣжҺ’ж°ҙеҸҠзӣёе…ідә§дёҡеёӮеңәпјҢеҠ еҝ«е®һзҺ°и·ЁеҢәеҹҹеҢ–еҸ‘еұ•гҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙпјҢйҮҚеәҶж°ҙеҠЎиҮӘжқҘж°ҙдҫӣеә”дә§иғҪдёә327.15дёҮmВі/ж—ҘгҖҒжұЎж°ҙеӨ„зҗҶдә§иғҪдёә471.595дёҮmВі/ж—ҘпјҢе…¬еҸёиҝҗиҗҘз®ЎзҗҶзҡ„жұЎжіҘеӨ„зҗҶеӨ„зҪ®йЎ№зӣ®зҡ„и®ҫи®ЎиғҪеҠӣиҫҫ 2042еҗЁ/ж—ҘгҖӮйҡҸзқҖйҮҚеәҶж°ҙеҠЎзЁіеҒҘжҺЁиҝӣеёӮеңәжӢ“еұ•пјҢеқҡе®ҡдёҚ移еҒҡдё“еҒҡзІҫеҒҡдјҳдҫӣж°ҙгҖҒжҺ’ж°ҙгҖҒжұЎжіҘдё»дёҡпјҢе…¬еҸёдёҡеҠЎж”¶е…ҘзЁіжӯҘеўһй•ҝгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢйҮҚеәҶж°ҙеҠЎиҗҘдёҡ收е…Ҙ36.98дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.12%гҖӮ

пјҲ2пјүжҲҗйғҪеёӮе…ҙи“үзҺҜеўғиӮЎд»Ҫжңүйҷҗе…¬еҸё

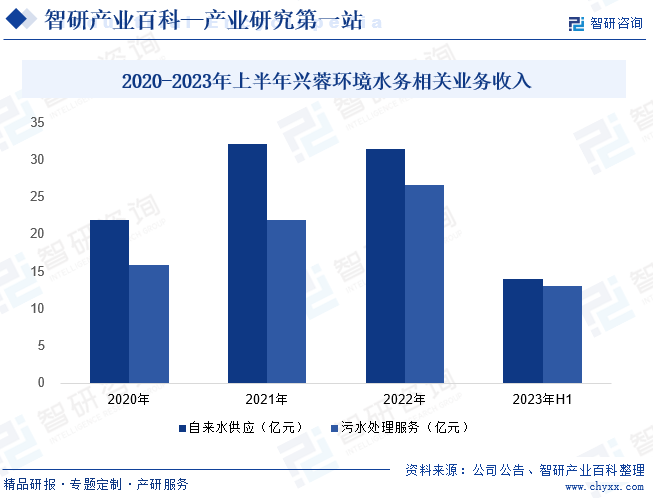

жҲҗйғҪеёӮе…ҙи“үзҺҜеўғиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺеҲӣе»әдәҺ1996е№ҙпјҢжҳҜеӣҪеҶ…еӨ§и§„жЁЎзҡ„ж°ҙзҺҜеўғз»јеҗҲжңҚеҠЎе…¬еҸёпјҢдё»иҗҘдёҡеҠЎеҢ…жӢ¬иҮӘжқҘж°ҙдёҡеҠЎгҖҒжұЎж°ҙеӨ„зҗҶеҸҠдёӯж°ҙеҲ©з”ЁдёҡеҠЎгҖҒзҺҜдҝқдёҡеҠЎе’Ңе·ҘзЁӢдёҡеҠЎгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёз«Ӣи¶іж°ҙеҠЎзҺҜдҝқеёӮеңәпјҢзҙ§жүЈзңҒеёӮеҢәеҹҹеҸ‘еұ•жҲҳз•Ҙ规еҲ’пјҢз§ҜжһҒжҠҠжҸЎиЎҢдёҡжңәйҒҮпјҢеҠ йҖҹеёӮеңәејҖжӢ“пјҢдјҒдёҡиҝҗиҗҘиғҪеҠӣжҢҒз»ӯеўһејәгҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙпјҢе…ҙи“үзҺҜеўғиҝҗиҗҘгҖҒеңЁе»әе’ҢжӢҹе»әзҡ„дҫӣжҺ’ж°ҙйЎ№зӣ®и§„жЁЎзәҰ900дёҮеҗЁ/ж—ҘгҖҒдёӯж°ҙеҲ©з”ЁйЎ№зӣ®и§„жЁЎ122дёҮеҗЁ/ж—ҘгҖҒжұЎжіҘеӨ„зҪ®йЎ№зӣ®и§„жЁЎйҖҫ3400еҗЁ/ж—ҘпјҢж°ҙеҠЎзҺҜдҝқдёҡеҠЎи§„жЁЎеұ…е…ЁеӣҪеүҚеҲ—гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе…ҙи“үзҺҜеўғиҗҘдёҡ收е…Ҙ34.80дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.14%гҖӮе…¶дёӯпјҢиҮӘжқҘж°ҙдҫӣеә”дёҡеҠЎ13.94дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.22%пјӣжұЎж°ҙеӨ„зҗҶжңҚеҠЎж”¶е…Ҙ12.99дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.02%пјҢеқҮдҝқжҢҒиҫғеҝ«еўһй•ҝгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҹҺеёӮеҸҠеҺҝеҹҺдҫӣж°ҙйҮҸиҫғдёәзЁіе®ҡпјҢжұЎж°ҙеӨ„зҗҶйҮҸзЁіжӯҘеўһй•ҝпјҢиЎҢдёҡиҝҗиҗҘдҝқжҢҒзЁіе®ҡгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪз”Ёж°ҙжҖ»йҮҸ5998.2дәҝз«Ӣж–№зұіпјҢиҫғ2021е№ҙеўһеҠ 78.0дәҝз«Ӣж–№зұігҖӮе…¶дёӯз”ҹжҙ»з”Ёж°ҙ905.7дәҝз«Ӣж–№зұіпјҢе·Ҙдёҡз”Ёж°ҙ968.4дәҝз«Ӣж–№зұіпјҢеҶңдёҡз”Ёж°ҙ3781.30дәҝз«Ӣж–№зұіпјҢдәәе·Ҙз”ҹжҖҒзҺҜеўғиЎҘж°ҙ342.8дәҝз«Ӣж–№зұіпјҢеҚ е…ЁеӣҪз”Ёж°ҙйҮҸзҡ„жҜ”йҮҚеҲҶеҲ«дёә15.10%гҖҒ16.14%гҖҒ63.04%е’Ң5.72%пјҢе…ЁеӣҪз”Ёж°ҙжҖ»йҮҸжҢҒз»ӯеўһеҠ пјҢз”Ёж°ҙж•ҲзҺҮиҝӣдёҖжӯҘжҸҗеҚҮпјҢз”Ёж°ҙз»“жһ„дёҚж–ӯдјҳеҢ–гҖӮ

еңЁеӣҪ家зҺҜдҝқж”ҝзӯ–зҡ„з§ҜжһҒжҺЁеҠЁдёӢпјҢжҲ‘еӣҪеҹҺеёӮеҸҠеҺҝеҹҺжұЎж°ҙеӨ„зҗҶиЎҢдёҡд№ҹеҸ–еҫ—дәҶеҝ«йҖҹеҸ‘еұ•гҖӮжұЎж°ҙеӨ„зҗҶйҮҸе’ҢжұЎж°ҙеӨ„зҗҶиғҪеҠӣеқҮжҢҒз»ӯжҸҗй«ҳпјҢжұЎж°ҙеӨ„зҗҶзҺҮд№ҹдҝқжҢҒеңЁиҫғй«ҳж°ҙе№ігҖӮ2022е№ҙпјҢжҲ‘еӣҪеҹҺеёӮжұЎж°ҙе№ҙеӨ„зҗҶйҮҸиҫҫеҲ°626.88дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ2.45%пјӣеҹҺеёӮжұЎж°ҙеӨ„зҗҶиғҪеҠӣеҲҷиҫҫеҲ°дәҶ21606.10дёҮз«Ӣж–№зұі/ж—ҘпјҢеҗҢжҜ”еўһй•ҝ4.04%гҖӮйҡҸзқҖиҠӮж°ҙжҸҗж•ҲгҖҒжұЎж°ҙжІ»зҗҶзӯүж”ҝзӯ–зҡ„жҢҒз»ӯжҺЁиҝӣпјҢжҲ‘еӣҪж°ҙеҠЎиЎҢдёҡе°ҶдҝқжҢҒиҫғеҝ«еҸ‘еұ•жҖҒеҠҝпјҢдҫӣж°ҙиғҪеҠӣеҸҠжұЎж°ҙеӨ„зҗҶж°ҙе№іе°ҶзЁіжӯҘжҸҗеҚҮгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеҹҺеёӮеҢ–иҝӣзЁӢжҢҒз»ӯжҺЁиҝӣ

дјҙйҡҸзқҖз»ҸжөҺеўһй•ҝпјҢжҲ‘еӣҪеҹҺеёӮ规模дёҚж–ӯжү©еӨ§пјҢеҹҺй•ҮеҢ–ж°ҙе№ід№ҹдёҚж–ӯжҸҗй«ҳгҖӮжҲ‘еӣҪеёёдҪҸдәәеҸЈеҹҺй•ҮеҢ–зҺҮд»Һ2014е№ҙ54.77%жҸҗеҚҮиҮі2023е№ҙзҡ„66.16%пјҢиҝ‘еҚҒе№ҙеҹҺй•ҮеҢ–зҺҮе№ҙеқҮжҸҗй«ҳ1.14дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢе·ҘдёҡеӣӯеҢәж•°йҮҸзҡ„еўһеҠ е’ҢиҙЁйҮҸзҡ„жҸҗй«ҳпјҢеҸ еҠ еҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢеҹҺеёӮз”Ёж°ҙйҮҸе’ҢжұЎж°ҙеӨ„зҗҶйҮҸйғҪеңЁдёҚж–ӯеўһеҠ пјҢдёәж°ҙеҠЎиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ2пјүж”ҝеәңеҜ№дәҺж°ҙеҠЎиЎҢдёҡзҡ„ж”ҜжҢҒе’ҢжҠ•е…ҘжҢҒз»ӯеўһеҠ

ж°ҙеҠЎиЎҢдёҡжҳҜз»ҸжөҺеўһй•ҝе’ҢзӨҫдјҡиҝӣжӯҘзҡ„йҮҚиҰҒж”ҜжҹұпјҢиҝ‘е№ҙжқҘпјҢж”ҝеәңйғЁй—ЁеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪпјҢеҰӮеҠ еӨ§иҙўж”ҝжҠ•е…ҘгҖҒдјҳеҢ–иһҚиө„зҺҜеўғгҖҒйј“еҠұжҠҖжңҜеҲӣж–°зӯүпјҢдёәж°ҙеҠЎиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”ҝзӯ–дҝқйҡңгҖӮе…¶дёӯпјҢйҡҸзқҖеӣҪ家еҜ№ж°ҙиө„жәҗдҝқжҠӨе’ҢжұЎжҹ“жІ»зҗҶзҡ„йҮҚи§ҶзЁӢеәҰжҸҗй«ҳпјҢж”ҝеәңеҜ№дәҺж°ҙеҠЎиЎҢдёҡзҡ„жҠ•е…Ҙд№ҹеңЁйҖҗе№ҙеўһеҠ гҖӮ2023е№ҙж°ҙзҡ„з”ҹдә§е’Ңдҫӣеә”дёҡеӣәе®ҡиө„дә§жҠ•иө„йўқзҙҜи®Ўеўһй•ҝ7.6%пјҢзҙҜи®ЎеўһйҖҹиҫғ2022е№ҙжҸҗеҚҮ0.3дёӘзҷҫеҲҶзӮ№гҖӮиҝҷдәӣиө„йҮ‘дё»иҰҒз”ЁдәҺж°ҙеҠЎи®ҫж–Ҫзҡ„е»әи®ҫе’Ңж”№йҖ гҖҒж–°жҠҖжңҜзҡ„з ”еҸ‘е’Ңеә”з”ЁгҖҒдәәжүҚеҹ№е…»е’Ңеј•иҝӣзӯүж–№йқўпјҢдёәж°ҙеҠЎиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„иө„йҮ‘дҝқйҡңгҖӮ

пјҲ3пјүжҠҖжңҜеҲӣж–°дёәж°ҙеҠЎиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣж–°еҠЁеҠӣ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢж–°жҠҖжңҜеҰӮжҷәиғҪж°ҙеҠЎгҖҒзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯүжӯЈйҖҗжӯҘжё—йҖҸеҲ°ж°ҙеҠЎиЎҢдёҡзҡ„еҗ„дёӘзҺҜиҠӮпјҢдёәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶејәеӨ§зҡ„еҲӣж–°еҠЁеҠӣгҖӮе…¶дёӯпјҢжҷәиғҪж°ҙеҠЎжҠҖжңҜзҡ„иҝҗз”ЁпјҢдҪҝеҫ—ж°ҙеҠЎи®ҫж–Ҫзҡ„иҝҗиЎҢжӣҙеҠ жҷәиғҪеҢ–е’Ңй«ҳж•ҲеҢ–гҖӮйҖҡиҝҮе®һж—¶зӣ‘жөӢгҖҒж•°жҚ®еҲҶжһҗе’ҢиҝңзЁӢжҺ§еҲ¶зӯүжүӢж®өпјҢеҸҜд»Ҙе®һзҺ°еҜ№дҫӣж°ҙгҖҒжҺ’ж°ҙгҖҒжұЎж°ҙеӨ„зҗҶзӯүзі»з»ҹзҡ„жҷәиғҪз®ЎзҗҶе’ҢдјҳеҢ–и°ғеәҰпјҢжҸҗй«ҳи®ҫж–Ҫзҡ„иҝҗиЎҢж•ҲзҺҮе’ҢзЁіе®ҡжҖ§гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢејӮең°жү©еј еӯҳеңЁйҡҫеәҰ

жҲ‘еӣҪзҺ°жңүиҮӘжқҘж°ҙеҺӮ4000еӨҡ家пјҢжұЎж°ҙеӨ„зҗҶеҺӮ2800еӨҡеә§пјҢж°ҙеҠЎдјҒдёҡдј—еӨҡпјҢиЎҢдёҡйӣҶдёӯеәҰдҪҺпјҢеёӮеңәеҲҶж•ЈеҢ–еҲ¶зәҰдәҶж°ҙеҠЎиЎҢдёҡжҠҖжңҜзҡ„иҝӣжӯҘе’ҢжңҚеҠЎзҡ„ж ҮеҮҶеҢ–гҖӮеҗҢж—¶пјҢеҫҲеӨҡдҫӣж°ҙдјҒдёҡжҳҜз”ұеҺҹең°ж–№еӣҪжңүдәӢдёҡеҚ•дҪҚж”№еҲ¶иҖҢжқҘпјҢжңҚеҠЎеҢәеҹҹжңүйҷҗгҖӮеңЁеёӮеңәеҲҶж•ЈеҸҠзү№и®ёз»ҸиҗҘеЈҒеһ’зҡ„зәҰжқҹдёӢпјҢж°ҙеҠЎдјҒдёҡи·ЁеҢәеҹҹејҖжӢ“еёӮеңәе’Ңз»ҸиҗҘзҡ„йҡҫеәҰзӣёеҜ№иҫғеӨ§пјҢдёҚеҲ©дәҺжҲ‘еӣҪж°ҙеҠЎиЎҢдёҡеёӮеңәеҢ–зЁӢеәҰжҸҗй«ҳгҖӮ

пјҲ2пјүж°ҙд»·и°ғж•ҙеҸ—еҲ°ең°ж–№ж”ҝеәңз®ЎзҗҶ

иҮӘжқҘж°ҙиҙ№е’ҢжұЎж°ҙеӨ„зҗҶиҙ№жҳҜдҫӣж°ҙдјҒдёҡзҡ„дё»иҰҒ收е…ҘжқҘжәҗгҖӮй•ҝжңҹжқҘзңӢпјҢжҲ‘еӣҪж°ҙд»·е‘ҲзҺ°жіўеҠЁеўһй•ҝзҡ„и¶ӢеҠҝгҖӮдҪҶзҹӯжңҹжқҘзңӢпјҢж°ҙд»·еҸҳеҢ–дёҚеӨ§гҖӮйҡҸзқҖеӣҪ家еҜ№ж°ҙиҙЁзӣ‘з®Ўж ҮеҮҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢдјҒдёҡйңҖиҰҒдёҚж–ӯеўһеҠ жҠ•е…Ҙд»ҘжҸҗеҚҮеҮәж°ҙж°ҙиҙЁпјҢдҪҶз”ұдәҺдҫӣж°ҙе’ҢжұЎж°ҙеӨ„зҗҶдёҡеҠЎзҡ„е…¬е…ұеұһжҖ§пјҢи°ғд»·йңҖиҰҒж”ҝеәңгҖҒдјҒдёҡе’Ңеұ…ж°‘е…ұеҗҢзЎ®е®ҡгҖӮеңЁиҝҮеҺ»иӢҘе№Іе№ҙеҶ…пјҢдҫӣж°ҙд»·ж јеўһй•ҝиҫғзј“пјҢдё”еӯҳеңЁдёҖе®ҡзҡ„ж»һеҗҺжҖ§пјҢиҝҷдёҖе®ҡзЁӢеәҰдёҠйҷҗеҲ¶дәҶиЎҢдёҡеҶ…дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣе’ҢдјҒдёҡзҡ„жҠ•иө„ж„Ҹж„ҝгҖӮ

пјҲ3пјүиЎҢдёҡиө„жң¬иҰҒжұӮй«ҳпјҢиһҚиө„жё йҒ“жңүйҷҗ

ж°ҙеҠЎиЎҢдёҡдҪңдёәйҮҚиө„дә§иЎҢдёҡпјҢеүҚжңҹеҹәзЎҖи®ҫж–Ҫе»әи®ҫжүҖйңҖиө„йҮ‘еәһеӨ§пјҢдё”е»әи®ҫе‘ЁжңҹеҫҖеҫҖиҫғй•ҝпјҢзӣёеә”зҡ„еӣһж¬ҫе‘Ёжңҹд№ҹиҫғй•ҝгҖӮиҝҷдҪҝеҫ—ж°ҙеҠЎиЎҢдёҡдјҒдёҡеңЁиө„йҮ‘ж–№йқўйқўдёҙзқҖе·ЁеӨ§зҡ„еҺӢеҠӣгҖӮзӣ®еүҚпјҢж°ҙеҠЎиЎҢдёҡдјҒдёҡзҡ„иһҚиө„ж–№ејҸдё»иҰҒдҫқиө–дәҺ银иЎҢиҙ·ж¬ҫпјҢиҝҷеҜјиҮҙдјҒдёҡзҡ„иө„дә§иҙҹеҖәзҺҮжҷ®йҒҚеҒҸй«ҳгҖӮиһҚиө„жё йҒ“жңүйҷҗпјҢеӨ–йғЁиһҚиө„жё йҒ“дёҚи¶іпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶж°ҙеҠЎиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪж°ҙеҠЎиЎҢдёҡй•ҝжңҹд»ҘжқҘе…·жңүең°ж–№еһ„ж–ӯжҖ§ејәгҖҒ规模еҢ–дёҚи¶ігҖҒдә§жқғз»“жһ„еҚ•дёҖгҖҒиЎҢдёҡйӣҶдёӯеәҰдҪҺзӯүзү№зӮ№гҖӮзӣ®еүҚжҲ‘еӣҪж°ҙеҠЎиЎҢдёҡе·ІеҪўжҲҗдәҶд»ҘеӣҪйҷ…ж°ҙеҠЎйӣҶеӣўгҖҒеӣҪжңүж°ҙеҠЎдјҒдёҡе’Ңж°‘иҗҘж°ҙеҠЎдјҒдёҡдёәдё»иҰҒеҸӮдёҺдё»дҪ“зҡ„ж јеұҖгҖӮе…¶дёӯпјҢд»ҘеЁҒз«Ӣйӣ…гҖҒиӢҸдјҠеЈ«дёәд»ЈиЎЁзҡ„еӨ–иө„ж°ҙеҠЎдјҒдёҡеҮӯеҖҹе…¶е“ҒзүҢгҖҒиҝҗиҗҘдјҳеҠҝеңЁеёӮеңәеҢ–ж—©жңҹиҝӣе…ҘдёӯеӣҪж°ҙеҠЎеёӮеңәпјҢеҖҹеҠ©е…¶еёӮеңәе…ҲеҜјең°дҪҚпјҢеҸ–еҫ—дәҶдёҖдәӣ规模项зӣ®гҖӮеӣҪжңүдјҒдёҡйҖҡиҝҮж”№еҲ¶гҖҒ并иҙӯжҲ–еҢәеҹҹжҖ§ејҖжӢ“зӯүж–№ејҸеҝ«йҖҹжү©еј пјҢжҲҗдёәеҪ“еүҚж°ҙеҠЎеёӮеңәзҡ„дё»дҪ“еҠӣйҮҸпјҢеёӮеңәеҚ жңүзҺҮй«ҳгҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪж°ҙеҠЎиЎҢдёҡеёӮеңәеҢ–ж”№йқ©жҢҒз»ӯжҺЁиҝӣпјҢеҢ…еҗ«иҒ”еҗҲж°ҙеҠЎеңЁеҶ…зҡ„дёҖжү№ж°‘иҗҘдјҒдёҡиҝ…йҖҹеҙӣиө·пјҢжҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„ж–°е…ҙеҠӣйҮҸгҖӮжҖ»дҪ“зңӢпјҢжҲ‘еӣҪж°ҙеҠЎиЎҢдёҡз«һдәүзҡ„дё»иҰҒеҪўејҸиЎЁзҺ°дёәеӣҪжңүж°ҙеҠЎдјҒдёҡгҖҒж°‘иҗҘж°ҙеҠЎдјҒдёҡд»ҘеҸҠе°‘ж•°еӣҪйҷ…ж°ҙеҠЎдјҒдёҡи·Ёең°еҢәжҲ–еҢәеҹҹжҖ§зҡ„еёӮеңәз»ҸиҗҘд№Ӣй—ҙзҡ„з«һдәүгҖӮд»ҺдёҠеёӮдјҒдёҡзңӢпјҢйҮҚеәҶж°ҙеҠЎгҖҒе…ҙи“үзҺҜеўғгҖҒз»ҝеҹҺж°ҙеҠЎзӯүдјҒдёҡз»јеҗҲеӨ„зҗҶиғҪеҠӣиҫғејәпјҢдҫӣж°ҙеҸҠжұЎж°ҙеӨ„зҗҶиғҪеҠӣеұ…иЎҢдёҡеүҚеҲ—гҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж°ҙеҠЎиЎҢдёҡжҳҜж”ҜжҢҒз»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•гҖҒдҝқйҡңеұ…ж°‘з”ҹжҙ»е’Ңе·Ҙдёҡз”ҹдә§зҡ„еҹәзЎҖжҖ§дә§дёҡпјҢе…·жңүе…¬з”ЁдәӢдёҡе’ҢзҺҜеўғдҝқжҠӨзҡ„еҸҢйҮҚеұһжҖ§пјҢйҡҸзқҖеӣҪ家еҜ№ж°ҙиө„жәҗдҝқжҠӨе’ҢжұЎжҹ“жІ»зҗҶзҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢжңӘжқҘе°ҶдјҡжңүжӣҙеӨҡзҡ„ж”ҝзӯ–еҮәеҸ°пјҢд»ҘжҺЁеҠЁж°ҙеҠЎиЎҢдёҡзҡ„з»ҝиүІгҖҒй«ҳж•Ҳе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеңЁж”ҝеәңзҡ„ж”ҝзӯ–ж”ҜжҢҒе’ҢеёӮеңәйңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢж°ҙеҠЎиЎҢдёҡе°ҶиҝҺжқҘжӣҙе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙе’ҢжңәйҒҮгҖӮе…¶дёӯпјҢдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠеӣҪ家ж°ҙзҪ‘е»әи®ҫ规еҲ’зәІиҰҒгҖӢпјҢжҸҗеҮәиҰҒеҠ ејәж°ҙзҪ‘ж•°еӯ—еҢ–е»әи®ҫпјҢжҸҗеҚҮж°ҙзҪ‘и°ғеәҰз®ЎзҗҶжҷәиғҪеҢ–ж°ҙе№іпјҢе®Ңе–„ж°ҙзҪ‘зӣ‘жөӢдҪ“зі»гҖӮеңЁж”ҝзӯ–й©ұеҠЁдёӢпјҢжҲ‘еӣҪе°ҶеҠ еҝ«жҷәж…§ж°ҙеҠЎе»әи®ҫпјҢж°ҙеҠЎдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–ж°ҙе№іе°ҶеӨ§е№…жҸҗй«ҳпјҢвҖңдҫӣжҺ’жұЎвҖқеҗ„зҺҜиҠӮдёҖдҪ“еҢ–жҷәж…§з®ЎжҺ§иғҪеҠӣе°ҶжҢҒз»ӯеўһејәгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ