ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖеұ…ж°‘еҢ»з–—ж¶Ҳиҙ№еўһй•ҝпјҢеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮйңҖжұӮ规模ж—ҘзӣҠжү©еӨ§пјҢиЎҢдёҡ规模еҠ йҖҹеҸ‘еұ•гҖӮжҚ®дёӯеӣҪеҢ–еӯҰеҲ¶иҚҜе·ҘдёҡеҚҸдјҡз»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮиЎҢдёҡз»ҸиҗҘ收е…Ҙиҫҫ8568.47дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.9%гҖӮ2023е№ҙд»ҘжқҘпјҢеҸ—ж–°еҶ еҸҠжөҒж„ҹйҳІжІ»йңҖжұӮеҪұе“ҚпјҢжҲ‘еӣҪи§Јзғӯй•Үз—ӣгҖҒжҠ—з—…жҜ’иҚҜзү©зұ»еҢ–иҚҜиҚҜе“ҒйңҖжұӮеҮәзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢеҸ еҠ еҢ–еӯҰиҚҜеүӮдә§е“Ғд»·ж јдёҠж¶ЁпјҢеӣҪеҶ…еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮеёӮеңәиҗҘ收дҝқжҢҒеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢдёҠеҚҠе№ҙпјҢе…ЁеӣҪеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮиҗҘ收规模еҗҢжҜ”еўһй•ҝ3.3%пјҢдёәе…ЁеӣҪеҢ»иҚҜе·ҘдёҡеҸ‘еұ•жҸҗдҫӣејәжңүеҠӣж”Ҝж’‘гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

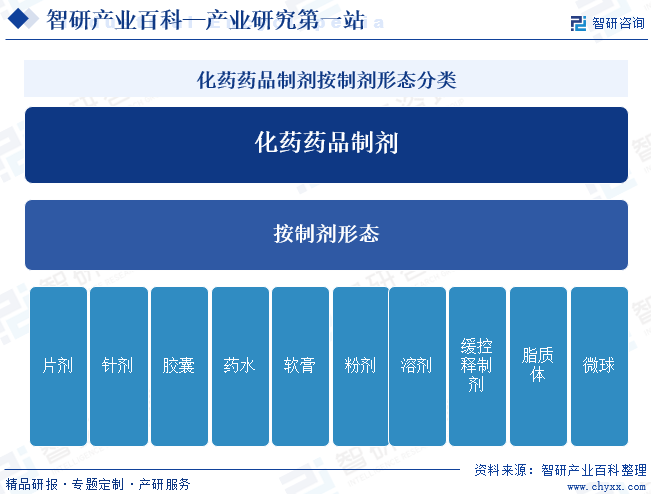

еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮжҳҜдёҖз§ҚжҲ–еӨҡз§ҚеҢ–еӯҰзү©иҙЁзҡ„еӨҚеҗҲзү©пјҢе…·жңүзү№е®ҡзҡ„еҢ–еӯҰз»“жһ„е’ҢиҚҜзҗҶжҙ»жҖ§пјҢеҸҜд»ҘеҜ№з–ҫз—…зҡ„з—…еӣ гҖҒеҸ‘з—…жңәеҲ¶дә§з”ҹз”ҹзү©еӯҰж•Ҳеә”пјҢжІ»з–—жҲ–зј“и§Јз–ҫз—…з—ҮзҠ¶гҖӮжҢүз…§еҲ¶еүӮеҪўжҖҒдёҚеҗҢпјҢеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮеҸҜеҲҶдёәзүҮеүӮгҖҒй’ҲеүӮгҖҒиғ¶еӣҠгҖҒиҚҜж°ҙгҖҒиҪҜиҶҸгҖҒзІүеүӮгҖҒжә¶еүӮзӯүеүӮеһӢиҚҜе“ҒгҖӮеҗҢж—¶пјҢйҡҸзқҖзҺ°д»ЈеҢ»еӯҰеҸ‘еұ•д»ҘеҸҠзҺ°д»ЈеҢ–иҚҜз”ЁеңәжҷҜеўһеҠ пјҢеёӮйқўдёҠзҡ„еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮеҪўжҖҒж„ҲеҠ еӨҚжқӮпјҢеҰӮзј“жҺ§йҮҠеҲ¶еүӮгҖҒи„ӮиҙЁдҪ“гҖҒеҫ®зҗғзӯүеқҮе·ІжҲҗеҠҹз ”еҸ‘并е®һзҺ°е•ҶдёҡеҢ–гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ё

еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮеҲ¶йҖ дёҡзҡ„дё»иҰҒзӣ‘з®ЎйғЁй—ЁеҢ…жӢ¬пјҡеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡгҖҒеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家дәәеҠӣиө„жәҗе’ҢзӨҫдјҡдҝқйҡңйғЁгҖҒеӣҪ家з”ҹжҖҒзҺҜеўғйғЁе’ҢеӣҪ家еҢ»з–—дҝқйҡңеұҖзӯүгҖӮе…¶дёӯпјҢеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖиҙҹиҙЈеҲ¶е®ҡиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°зӯүзӣ‘зқЈз®ЎзҗҶзҡ„ж”ҝзӯ–гҖҒ规еҲ’并зӣ‘зқЈе®һж–ҪпјҢеҸӮдёҺиө·иҚүзӣёе…іжі•еҫӢ法规е’ҢйғЁй—Ёи§„з« еҲ¶еәҰпјӣиҙҹиҙЈиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°иЎҢж”ҝзӣ‘зқЈе’ҢжҠҖжңҜзӣ‘зқЈпјҢиҙҹиҙЈеҲ¶е®ҡиҚҜе“Ғе’ҢеҢ»з–—еҷЁжў°з ”еҲ¶гҖҒз”ҹдә§гҖҒжөҒйҖҡгҖҒдҪҝз”Ёж–№йқўзҡ„иҙЁйҮҸз®ЎзҗҶ规иҢғ并зӣ‘зқЈе®һж–ҪпјӣиҙҹиҙЈиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°жіЁеҶҢе’Ңзӣ‘зқЈз®ЎзҗҶпјҢжӢҹе®ҡеӣҪ家иҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°ж ҮеҮҶ并зӣ‘зқЈе®һж–ҪпјҢз»„з»ҮејҖеұ•иҚҜе“ҒдёҚиүҜеҸҚеә”е’ҢеҢ»з–—еҷЁжў°дёҚиүҜдәӢ件зӣ‘жөӢпјҢиҙҹиҙЈиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°еҶҚиҜ„д»·е’Ңж·ҳжұ°пјҢеҸӮдёҺеҲ¶и®ўеӣҪ家еҹәжң¬иҚҜзү©зӣ®еҪ•пјҢй…ҚеҗҲжңүе…ійғЁй—Ёе®һж–ҪеӣҪ家еҹәжң¬иҚҜзү©еҲ¶еәҰпјҢз»„з»Үе®һж–ҪеӨ„ж–№иҚҜе’ҢйқһеӨ„ж–№иҚҜеҲҶзұ»з®ЎзҗҶеҲ¶еәҰпјӣзӣ‘зқЈз®ЎзҗҶиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°иҙЁйҮҸе®үе…Ёпјӣз»„з»ҮжҹҘеӨ„е’ҢиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°зӯүзҡ„з ”еҲ¶гҖҒз”ҹдә§гҖҒжөҒйҖҡгҖҒдҪҝз”Ёж–№йқўзҡ„иҝқжі•иЎҢдёәгҖӮ

еӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡиҙҹиҙЈе…¬е…ұеҚ«з”ҹдёҺи®ЎеҲ’з”ҹиӮІз®ЎзҗҶзҡ„дё»иҰҒеӣҪ家зә§з®ЎзҗҶжңәжһ„пјҢдё»иҰҒиҒҢиҙЈеҢ…жӢ¬жӢҹи®ўеӣҪж°‘еҒҘеә·ж”ҝзӯ–пјҢеҚҸи°ғжҺЁиҝӣж·ұеҢ–еҢ»иҚҜеҚ«з”ҹдҪ“еҲ¶ж”№йқ©пјҢз»„з»ҮеҲ¶е®ҡеӣҪ家еҹәжң¬иҚҜзү©еҲ¶еәҰпјҢеҲ¶е®ҡ并组з»ҮиҗҪе®һз–ҫз—…йў„йҳІжҺ§еҲ¶и§„еҲ’гҖҒзӣ‘зқЈз®ЎзҗҶе…¬е…ұеҚ«з”ҹгҖҒеҢ»з–—жңҚеҠЎе’ҢеҚ«з”ҹеә”жҖҘпјҢдё»з®ЎеҚ«з”ҹе’ҢеҒҘеә·дәӢеҠЎпјҢжӢҹи®ўеә”еҜ№дәәеҸЈиҖҒйҫ„еҢ–гҖҒеҢ»е…»з»“еҗҲж”ҝзӯ–жҺӘж–ҪзӯүгҖӮ

еӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡиҙҹиҙЈеҜ№еҢ»иҚҜиЎҢдёҡзҡ„еҸ‘еұ•и§„еҲ’гҖҒжҠҖж”№жҠ•иө„йЎ№зӣ®з«ӢйЎ№гҖҒеҢ»иҚҜдјҒдёҡзҡ„з»ҸжөҺиҝҗиЎҢзҠ¶еҶөиҝӣиЎҢе®Ҹи§Ӯ规еҲ’е’Ңз®ЎзҗҶзӯүгҖӮ

еӣҪ家дәәеҠӣиө„жәҗе’ҢзӨҫдјҡдҝқйҡңйғЁиҙҹиҙЈз»ҹзӯ№е»әз«ӢиҰҶзӣ–еҹҺд№Ўзҡ„зӨҫдјҡдҝқйҡңдҪ“зі»пјҢжӢҹи®ўеҢ»з–—дҝқйҷ©гҖҒз”ҹиӮІдҝқйҷ©ж”ҝзӯ–гҖҒ规еҲ’е’Ңж ҮеҮҶпјӣжӢҹи®ўеҢ»з–—дҝқйҷ©гҖҒз”ҹиӮІдҝқйҷ©еҹәйҮ‘з®ЎзҗҶеҠһжі•пјӣз»„з»ҮжӢҹи®ўе®ҡзӮ№еҢ»з–—жңәжһ„гҖҒиҚҜеә—зҡ„еҢ»з–—дҝқйҷ©жңҚеҠЎе’Ңз”ҹиӮІдҝқйҷ©жңҚеҠЎз®ЎзҗҶгҖҒз»“з®—еҠһжі•еҸҠж”Ҝд»ҳиҢғеӣҙпјӣжӢҹи®ўжңәе…ідјҒдәӢдёҡеҚ•дҪҚиЎҘе……еҢ»з–—дҝқйҷ©ж”ҝзӯ–е’Ңз®ЎзҗҶеҠһжі•зӯүгҖӮ

еӣҪ家з”ҹжҖҒзҺҜеўғйғЁиҙҹиҙЈе»әз«ӢеҒҘе…Ёз”ҹжҖҒзҺҜеўғеҹәжң¬еҲ¶еәҰпјӣиҙҹиҙЈйҮҚеӨ§з”ҹжҖҒзҺҜеўғй—®йўҳзҡ„з»ҹзӯ№еҚҸи°ғе’Ңзӣ‘зқЈз®ЎзҗҶпјӣиҙҹиҙЈзӣ‘зқЈз®ЎзҗҶеӣҪ家еҮҸжҺ’зӣ®ж Үзҡ„иҗҪе®һпјӣиҙҹиҙЈзҺҜеўғжұЎжҹ“йҳІжІ»зҡ„зӣ‘зқЈз®ЎзҗҶпјӣиҙҹиҙЈз”ҹжҖҒзҺҜеўғеҮҶе…Ҙзҡ„зӣ‘зқЈз®ЎзҗҶпјӣиҙҹиҙЈз”ҹжҖҒзҺҜеўғзӣ‘жөӢе·ҘдҪңпјӣз»ҹдёҖиҙҹиҙЈз”ҹжҖҒзҺҜеўғзӣ‘зқЈжү§жі•гҖӮ

еӣҪ家еҢ»з–—дҝқйҡңеұҖиҙҹиҙЈжӢҹи®ўеҢ»з–—дҝқйҷ©гҖҒз”ҹиӮІдҝқйҷ©гҖҒеҢ»з–—ж•‘еҠ©зӯүеҢ»з–—дҝқйҡңеҲ¶еәҰзҡ„ж”ҝзӯ–гҖҒ规еҲ’гҖҒж ҮеҮҶ并组з»Үе®һж–Ҫпјӣзӣ‘зқЈз®ЎзҗҶзӣёе…іеҢ»з–—дҝқйҡңеҹәйҮ‘пјӣе®Ңе–„еӣҪ家ејӮең°е°ұеҢ»з®ЎзҗҶе’Ңиҙ№з”Ёз»“з®—е№іеҸ°пјӣз»„з»ҮеҲ¶е®ҡе’Ңи°ғж•ҙиҚҜе“ҒгҖҒеҢ»з–—жңҚеҠЎд»·ж је’Ң收иҙ№ж ҮеҮҶпјӣеҲ¶е®ҡиҚҜе“Ғе’ҢеҢ»з”ЁиҖ—жқҗзҡ„жӢӣж ҮйҮҮиҙӯж”ҝзӯ–并зӣ‘зқЈе®һж–Ҫпјӣзӣ‘зқЈз®ЎзҗҶзәіе…ҘеҢ»дҝқиҢғеӣҙеҶ…зҡ„еҢ»з–—жңәжһ„зӣёе…іжңҚеҠЎиЎҢдёәе’ҢеҢ»з–—иҙ№з”ЁзӯүгҖӮ

еҸҰеӨ–пјҢжҲ‘еӣҪеҢ»иҚҜиЎҢдёҡзҡ„иҮӘеҫӢз»„з»Үдё»иҰҒеҢ…жӢ¬дёӯеӣҪеҢ»иҚҜе•ҶдёҡеҚҸдјҡгҖҒдёӯеӣҪеҢ»иҚҜдјҒдёҡз®ЎзҗҶеҚҸдјҡгҖҒдёӯеӣҪеҢ–еӯҰеҲ¶иҚҜе·ҘдёҡеҚҸдјҡзӯүпјҢе…¶дё»иҰҒиҒҢиҙЈдёәејҖеұ•еҢ»иҚҜиЎҢдёҡгҖҒең°еҢәеҢ»иҚҜз»ҸжөҺеҸ‘еұ•и°ғжҹҘз ”з©¶пјҢеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәеҢ»иҚҜжөҒйҖҡиЎҢдёҡеҸ‘еұ•и§„еҲ’е’ҢйҮҚеӨ§з»ҸжөҺж”ҝзӯ–гҖҒз«Ӣжі•ж–№йқўзҡ„ж„Ҹи§Ғе’Ңе»әи®®гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢдёәжҺЁиҝӣеҒҘеә·дёӯеӣҪе»әи®ҫпјҢжҸҗеҚҮд»ҝеҲ¶иҚҜиҙЁйҮҸз–—ж•ҲпјҢеҠ еҝ«жҲ‘еӣҪз”ұеҲ¶иҚҜеӨ§еӣҪеҗ‘еҲ¶иҚҜејәеӣҪи·Ёи¶ҠпјҢжңүе…ійғЁй—ЁйҷҶз»ӯеҸ‘еёғдәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢеҰӮгҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家иҚҜе“Ғе®үе…ЁеҸҠдҝғиҝӣй«ҳиҙЁйҮҸеҸ‘еұ•и§„еҲ’гҖӢгҖҠиҚҜе“Ғж ҮеҮҶз®ЎзҗҶеҠһжі•гҖӢзӯүгҖӮеӣҪеҶ…еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮзӣ‘з®Ўж ҮеҮҶдёҚж–ӯе®Ңе–„еҒҘе…ЁпјҢеёӮеңәиҚҜе“ҒиҙЁйҮҸе®үе…ЁдёҚж–ӯжҸҗеҚҮпјҢеҗҢж—¶пјҢеңЁж”ҝзӯ–ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪеҢ–иҚҜеҲ¶еүӮзӣёе…ідјҒдёҡеҸҠжңәжһ„зҡ„ж–°иҚҜеҸҠд»ҝеҲ¶иҚҜз ”еҸ‘еҲӣж–°жҠ•е…ҘдёҚж–ӯеўһеҠ пјҢеӣҪдә§еҢ–иҚҜдә§е“Ғз”ҹдә§ж°ҙе№ідёҚж–ӯжҸҗй«ҳгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒз”ҹдә§еҮҶе…ҘеЈҒеһ’

иҚҜе“Ғе®үе…ЁзӣҙжҺҘе…ід№ҺеҲ°дәәж°‘зҡ„з”ҹе‘ҪеҒҘеә·пјҢеӣҪ家еңЁиҚҜе“Ғзҡ„з”ҹдә§гҖҒз»ҸиҗҘзӯүеҗ„зҺҜиҠӮеқҮеҲ¶е®ҡдәҶеӨҡйЎ№жі•еҫӢ法规пјҢ并иҝӣиЎҢдёҘж јзҡ„зӣ‘з®ЎгҖӮж №жҚ®гҖҠиҚҜе“Ғз®ЎзҗҶжі•гҖӢпјҢејҖеҠһиҚҜе“Ғз”ҹдә§дјҒдёҡпјҢйЎ»з»ҸдјҒдёҡжүҖеңЁең°зңҒзә§иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёжү№еҮҶ并йўҒеҸ‘гҖҠиҚҜе“Ғз”ҹдә§и®ёеҸҜиҜҒгҖӢпјҢ并еҝ…йЎ»е…·жңүдҫқжі•з»ҸиҝҮиө„ж ји®Өе®ҡзҡ„иҚҜеӯҰжҠҖжңҜдәәе‘ҳеҸҠе·ҘзЁӢжҠҖжңҜдәәе‘ҳеҸҠзӣёеә”зҡ„жҠҖжңҜе·ҘдәәгҖҒе…·жңүдёҺе…¶иҚҜе“Ғз”ҹдә§зӣёйҖӮеә”зҡ„еҺӮжҲҝгҖҒи®ҫж–ҪгҖҒеҚ«з”ҹзҺҜеўғгҖҒжЈҖйӘҢжңәжһ„гҖҒжЈҖйӘҢдәәе‘ҳеҸҠд»ӘеҷЁи®ҫеӨҮпјҢе…·жңүдҝқиҜҒиҚҜе“ҒиҙЁйҮҸзҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»гҖӮеҗҢж—¶пјҢгҖҠиҚҜе“Ғз”ҹдә§иҙЁйҮҸз®ЎзҗҶ规иҢғгҖӢиҰҒжұӮиҚҜе“Ғз”ҹдә§дјҒдёҡеңЁз”ҹдә§гҖҒжҺ§еҲ¶еҸҠдә§е“Ғж”ҫиЎҢгҖҒиҙ®еӯҳгҖҒеҸ‘иҝҗзҡ„е…ЁиҝҮзЁӢдёӯиҝӣиЎҢдёҘж јзҡ„иҙЁйҮҸз®ЎзҗҶжҺ§еҲ¶пјҢеҸӘжңүз¬ҰеҗҲGMP规иҢғеҗҺпјҢж–№еҸҜжҢүз…§иҚҜе“ҒGMPз»„з»Үз”ҹдә§гҖӮ2019е№ҙ12жңҲжӯЈејҸж–ҪиЎҢзҡ„гҖҠиҚҜе“Ғз®ЎзҗҶжі•гҖӢеҸ–ж¶ҲGMPи®ӨиҜҒпјҢдҪҶе°Ҷе…¶и°ғж•ҙдёәиҚҜе“Ғз”ҹдә§и®ёеҸҜзҡ„з”іиҜ·жқЎд»¶пјҢGMP规иҢғдҫқж—§дҪңдёәиҚҜе“Ғз”ҹдә§е’ҢиҙЁйҮҸз®ЎзҗҶзҡ„еҹәжң¬еҮҶеҲҷгҖӮеӣ жӯӨпјҢеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮеҲ¶йҖ дёҡеӯҳеңЁж”ҝзӯ–еҮҶе…ҘеЈҒеһ’гҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

дёҚеҗҢеҲ¶иҚҜдјҒдёҡдә§е“Ғзҡ„е·®ејӮжҖ§дё»иҰҒиЎЁзҺ°еңЁиҚҜе“ҒйҖӮеә”з—ҮгҖҒиҚҜе“Ғз»ҷиҚҜж–№ејҸгҖҒиҚҜе“Ғз–—ж•ҲгҖҒиҚҜе“ҒиҙЁйҮҸгҖҒиҚҜе“ҒеӨ–еҪўеҢ…иЈ…гҖҒиҚҜе“Ғд»·ж јд»ҘеҸҠе”®еҗҺжңҚеҠЎдёҠпјҢиҖҢиҝҷдәӣе·®ејӮеўһејәдәҶеҗ„家дјҒдёҡиҚҜе“Ғзҡ„зӢ¬зү№жҖ§пјҢйҷҚдҪҺдәҶдә§е“Ғд№Ӣй—ҙзҡ„еҸҜжӣҝд»ЈжҖ§пјҢд»ҺиҖҢдҪҝжӮЈиҖ…еҜ№зү№е®ҡдјҒдёҡзҡ„иҚҜе“Ғдә§з”ҹеҝ иҜҡеәҰпјҢ继иҖҢеҪўжҲҗеҲ¶иҚҜдјҒдёҡзҡ„е“ҒзүҢзү№зӮ№гҖӮжӮЈиҖ…дјҡж №жҚ®дёӘдәәзҡ„з”ЁиҚҜз»ҸйӘҢпјҢжӣҙеҖҫеҗ‘дәҺиҙӯд№°вҖңзҶҹжӮүвҖқзҡ„е“ҒзүҢгҖӮеӣ жӯӨпјҢеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮеҲ¶йҖ дёҡеӯҳеңЁдёҖе®ҡзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

3гҖҒжё йҒ“еЈҒеһ’

жҲ‘еӣҪеӣҪеңҹйқўз§ҜеӨ§гҖҒзңҒд»Ҫдј—еӨҡпјҢиҚҜе“ҒжөҒйҖҡеёӮеңәеұӮзә§иҫғдёәеӨҚжқӮпјҢеҲ¶иҚҜдјҒдёҡйҖҡиҝҮиҮӘиә«зҡ„й”Җе”®еҠӣйҮҸиҰҶзӣ–е…ЁеӣҪеёӮеңәеӯҳеңЁдёҖе®ҡйҡҫеәҰгҖӮеӣҪеҶ…еҲ¶иҚҜдјҒдёҡиҫғеӨ§зЁӢеәҰдёҠеҖҹеҠ©дёҺз»Ҹй”Җе•Ҷзҡ„еҗҲдҪңжқҘе®ҢжҲҗиҚҜе“ҒжңҖз»Ҳй”Җе”®гҖӮеҲ¶иҚҜдјҒдёҡдёҺз»Ҹй”Җе•ҶйҖҡеёёйңҖиҰҒиҫғй•ҝж—¶й—ҙжүҚиғҪе»әз«ӢзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢзЎ®е®ҡйҖӮеҪ“зҡ„иҒҢиғҪеҲ’еҲҶгҖӮй”Җе”®зҪ‘з»ңзҡ„е№ҝеәҰеҶіе®ҡдәҶиҚҜе“ҒжҳҜеҗҰеҸҜд»ҘиҰҶзӣ–е…ЁеӣҪеҗ„ең°зҡ„й”Җе”®з»Ҳз«ҜпјҢж–°иҝӣе…Ҙзҡ„еҲ¶иҚҜдјҒдёҡйңҖиҰҒиҠұиҙ№еӨ§йҮҸзҡ„ж—¶й—ҙе’Ңз»ҸжөҺжҲҗжң¬е»әи®ҫиҮӘиә«й”Җе”®зҪ‘з»ңгҖӮеӣ жӯӨпјҢеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮеҲ¶йҖ дёҡеӯҳеңЁиҫғй«ҳзҡ„й”Җе”®зҪ‘з»ңеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮдә§дёҡй“ҫдёҠжёёдҫӣеә”е•Ҷдё»иҰҒеҢ…жӢ¬еҢ–иҚҜеҺҹж–ҷиҚҜгҖҒиҫ…ж–ҷе’ҢеҢ…жқҗз”ҹдә§е•ҶгҖӮиӢҘдёҠжёёдјҒдёҡеңЁз”ҹдә§иҝҮзЁӢдёҚз¬ҰеҗҲеӣҪ家зҺҜдҝқж ҮеҮҶе’Ңж”ҝзӯ–иҰҒжұӮпјҢжҲ–дёҠжёёдјҒдёҡзҡ„еҺҹжқҗж–ҷеҰӮеҹәзЎҖеҢ–еӯҰе“Ғзӯүд»·ж јдёҠж¶ЁпјҢеҸҜиғҪеҜјиҮҙдёҠжёёдҫӣз»ҷиғҪеҠӣйҷҚдҪҺжҲ–еҺҹжқҗж–ҷдҫӣеә”д»·ж јдёҠеҚҮпјҢжҲ–е°ҶеӨ§е№…еҪұе“ҚеҢ–иҚҜиҚҜе“ҒеҲ¶е“ҒеҲ¶йҖ дјҒдёҡзҡ„жҲҗжң¬гҖӮдә§дёҡй“ҫдёӯжёёеҲҷжҳҜеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮз ”еҸ‘з”ҹдә§дјҒдёҡпјҢдёәеёӮеңәжҸҗдҫӣз¬ҰеҗҲеӣҪ家еҸҠеӣҪ家ж ҮеҮҶзҡ„жңүж•ҲеҢ–иҚҜдә§е“ҒпјҢжҳҜж•ҙдёӘдә§дёҡй“ҫиҝҗиЎҢзҡ„е…ій”®зҺҜиҠӮгҖӮдә§дёҡй“ҫдёӢжёёеҲҷдё»иҰҒеҢ…жӢ¬иҚҜе“Ғй…ҚйҖҒе•ҶзӯүиҚҜе“ҒжөҒйҖҡдјҒдёҡе’Ңй”Җе”®з»Ҳз«ҜпјҲиҚҜеә—е’ҢеҢ»з–—жңҚеҠЎжңәжһ„зӯүпјүгҖӮе…¶дёӯпјҢиҚҜе“ҒжөҒйҖҡдјҒдёҡдё»иҰҒиҙҹиҙЈиҚҜе“Ғзҡ„й…ҚйҖҒпјҢй”Җе”®з»Ҳз«ҜеҲҷдё»иҰҒиҙҹиҙЈиҚҜе“Ғзҡ„жңҖз»Ҳй”Җе”®пјҢжңҖз»Ҳе°ҶеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮй”Җе”®з»ҷж¶Ҳиҙ№иҖ…гҖӮ

жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҹіиҚҜжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжҒ©еҚҺиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиҒ”зҺҜиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪйӮҰеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҲҗй”ӢеҢ»иҚҜеҢ…иЈ…жқҗж–ҷжңүйҷҗе…¬еҸё жІіеҢ—еӣҪж¶ҰиҚҜе“ҒеҢ…иЈ…жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё й»‘йҫҷжұҹеҗҢзҰ№иҚҜе“ҒеҢ…иЈ…иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжҳҘе…үж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒиҚҜз”ЁзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё ж ӘжҙІж——ж»ЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҹіиҚҜжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжҒ©еҚҺиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸиҒ”зҺҜиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣҪйӮҰеҢ»иҚҜйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҲҗй”ӢеҢ»иҚҜеҢ…иЈ…жқҗж–ҷжңүйҷҗе…¬еҸё жІіеҢ—еӣҪж¶ҰиҚҜе“ҒеҢ…иЈ…жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё й»‘йҫҷжұҹеҗҢзҰ№иҚҜе“ҒеҢ…иЈ…иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝжҳҘе…үж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңзңҒиҚҜз”ЁзҺ»з’ғиӮЎд»Ҫжңүйҷҗе…¬еҸё ж ӘжҙІж——ж»ЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

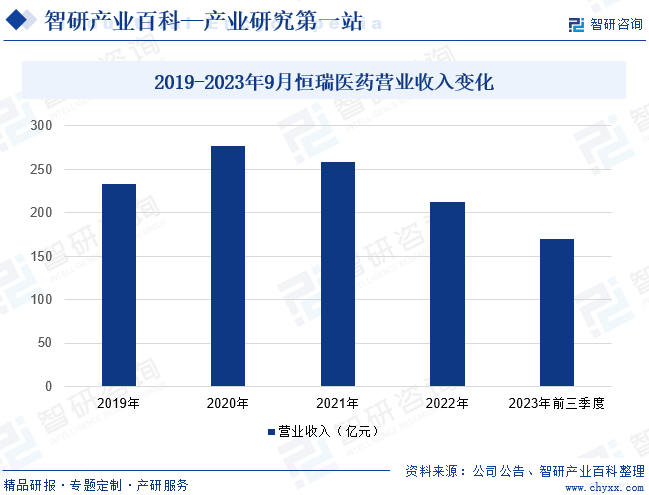

пјҲ1пјүжұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣз«ӢдәҺ1970е№ҙпјҢдәҺ2000е№ҙеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖдёҠеёӮпјҢжҳҜдёҖе®¶дё“жіЁз ”еҸ‘гҖҒз”ҹдә§еҸҠжҺЁе№ҝй«ҳе“ҒиҙЁиҚҜзү©зҡ„еҲӣж–°еһӢеӣҪйҷ…еҢ–еҲ¶иҚҜдјҒдёҡпјҢиҒҡз„ҰжҠ—иӮҝзҳӨгҖҒд»Ји°ўжҖ§з–ҫз—…гҖҒиҮӘиә«е…Қз–«з–ҫз—…гҖҒе‘јеҗёзі»з»ҹз–ҫз—…гҖҒзҘһз»Ҹзі»з»ҹз–ҫз—…зӯүйўҶеҹҹиҝӣиЎҢж–°иҚҜз ”еҸ‘пјҢжҳҜеӣҪеҶ…жңҖе…·еҲӣж–°иғҪеҠӣзҡ„еҲ¶иҚҜйҫҷеӨҙдјҒдёҡд№ӢдёҖгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжҒ’з‘һеҢ»иҚҜиҗҘдёҡжҖ»ж”¶е…Ҙдёә170.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.7%гҖӮ

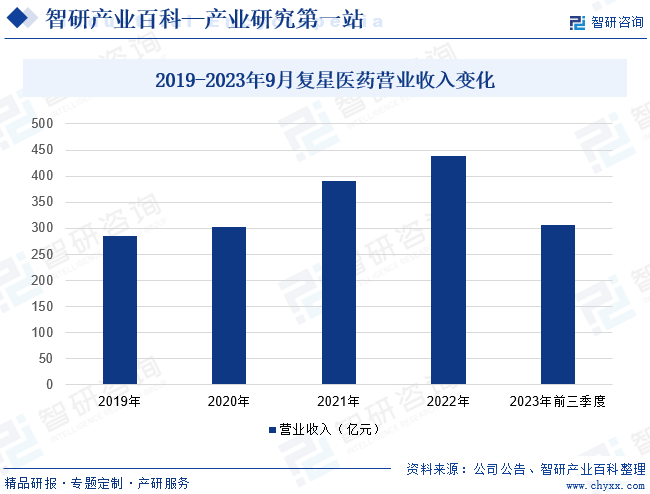

пјҲ2пјүдёҠжө·еӨҚжҳҹеҢ»иҚҜпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·еӨҚжҳҹеҢ»иҚҜпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1994е№ҙпјҢжҳҜдёҖ家жӨҚж №дёӯеӣҪгҖҒеҲӣж–°й©ұеҠЁзҡ„е…ЁзҗғеҢ–еҢ»иҚҜеҒҘеә·дә§дёҡйӣҶеӣўпјҢзӣҙжҺҘиҝҗиҗҘзҡ„дёҡеҠЎеҢ…жӢ¬еҲ¶иҚҜгҖҒеҢ»з–—еҷЁжў°дёҺеҢ»еӯҰиҜҠж–ӯгҖҒеҢ»з–—еҒҘеә·жңҚеҠЎпјҢ并йҖҡиҝҮеҸӮиӮЎеӣҪиҚҜжҺ§иӮЎиҰҶзӣ–еҲ°еҢ»иҚҜе•ҶдёҡйўҶеҹҹпјҢиӮЎзҘЁз®Җз§°вҖңеӨҚжҳҹеҢ»иҚҜвҖқгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢеӨҚжҳҹеҢ»иҚҜиҗҘдёҡжҖ»ж”¶е…Ҙдёә307дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.92%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеұ…ж°‘еҢ»з–—ж¶Ҳиҙ№еўһй•ҝпјҢеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮйңҖжұӮ规模ж—ҘзӣҠжү©еӨ§пјҢиЎҢдёҡ规模еҠ йҖҹеҸ‘еұ•гҖӮжҚ®дёӯеӣҪеҢ–еӯҰеҲ¶иҚҜе·ҘдёҡеҚҸдјҡз»ҹи®ЎпјҢ2022е№ҙпјҢжҲ‘еӣҪеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮиЎҢдёҡз»ҸиҗҘ收е…Ҙиҫҫ8568.47дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.9%гҖӮ2023е№ҙд»ҘжқҘпјҢеҸ—ж–°еҶ еҸҠжөҒж„ҹйҳІжІ»йңҖжұӮеҪұе“ҚпјҢжҲ‘еӣҪи§Јзғӯй•Үз—ӣгҖҒжҠ—з—…жҜ’иҚҜзү©зұ»еҢ–иҚҜиҚҜе“ҒйңҖжұӮеҮәзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢеҸ еҠ еҢ–еӯҰиҚҜеүӮдә§е“Ғд»·ж јдёҠж¶ЁпјҢеӣҪеҶ…еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮеёӮеңәиҗҘ收дҝқжҢҒеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢдёҠеҚҠе№ҙпјҢе…ЁеӣҪеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮиҗҘ收规模еҗҢжҜ”еўһй•ҝ3.3%пјҢдёәе…ЁеӣҪеҢ»иҚҜе·ҘдёҡеҸ‘еұ•жҸҗдҫӣејәжңүеҠӣж”Ҝж’‘гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒ

еҸ—зӣҠдәҺеӣҪ家еҜ№еҢ»иҚҜеҒҘеә·иЎҢдёҡзҡ„ж”ҝзӯ–йј“еҠұзӯүпјҢдёӯеӣҪеҢ»з–—еҚ«з”ҹжҖ»ж”ҜеҮәжӯЈеңЁзЁіжӯҘеўһй•ҝгҖӮеӣҪ家е…ҲеҗҺеҮәеҸ°дәҶгҖҠвҖңеҒҘеә·дёӯеӣҪ2030вҖқ规еҲ’зәІиҰҒгҖӢзӯүж”ҝзӯ–пјҢе°Ҷдәәж°‘еҒҘеә·зҪ®дәҺдјҳе…ҲеҸ‘еұ•зҡ„жҲҳз•Ҙең°дҪҚпјҢе°Ҷ科жҠҖеҲӣж–°зҪ®дәҺеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮзӯүеҢ»з–—иЎҢдёҡеҸ‘еұ•зҡ„ж ёеҝғдҪҚзҪ®пјҢ并дёҚж–ӯејәеҢ–еҢ»з–—еҒҘеә·иЎҢдёҡзҡ„е…¬е…ұиҙўж”ҝж”ҜеҮәгҖӮеҢ»иҚҜиЎҢдёҡж¶үеҸҠйқўе№ҝгҖҒдә§дёҡй“ҫжқЎй•ҝгҖҒеўһй•ҝз©әй—ҙеӨ§пјҢжҳҜе…·еӨҮејҖеҸ‘д»·еҖје’Ңеўһй•ҝжҪңеҠӣзҡ„жңқйҳідә§дёҡпјҢдәҰжҳҜж–°еёёжҖҒдёӢвҖңзЁіеўһй•ҝгҖҒи°ғз»“жһ„гҖҒжғ ж°‘з”ҹвҖқзҡ„йҮҚиҰҒзқҖеҠӣзӮ№пјҢйў„и®ЎеңЁжңӘжқҘе°Ҷдјҡ继з»ӯдҝқжҢҒеҝ«йҖҹеўһй•ҝи¶ӢеҠҝгҖӮ

пјҲ2пјүдәәеҸЈиҖҒйҫ„еҢ–еҲәжҝҖеёӮеңәеўһй•ҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдәәеҸЈиҖҒйҫ„еҢ–зЁӢеәҰдёҚж–ӯжҸҗй«ҳгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҡжҲӘиҮі2023е№ҙеә•пјҢжҲ‘еӣҪ65еІҒд»ҘдёҠдәәеҸЈзәҰдёә20978дёҮдәәпјҢеҚ жҖ»дәәеҸЈзҡ„жҜ”дҫӢдёә15.4%пјӣ2013е№ҙпјҢжҲ‘еӣҪ65еІҒд»ҘдёҠдәәеҸЈзәҰдёә13262дёҮдәәпјҢеҚ жҖ»дәәеҸЈзҡ„жҜ”дҫӢдёә9.7%гҖӮиҝ‘еҚҒе№ҙжқҘпјҢжҲ‘еӣҪ65еІҒд»ҘдёҠдәәеҸЈеҚ жҖ»дәәеҸЈзҡ„жҜ”дҫӢдёҠеҚҮдәҶ5.7дёӘзҷҫеҲҶзӮ№пјҢеӣҪеҶ…дәәеҸЈиҖҒйҫ„еҢ–иҝӣзЁӢиҫғеҝ«гҖӮдәәеҸЈиҖҒйҫ„еҢ–зЁӢеәҰжҢҒз»ӯеҠ ж·ұпјҢе°ҶдјҡеёҰеҠЁжҲ‘еӣҪеҢ–иҚҜдә§е“Ғж¶Ҳиҙ№дёҚж–ӯеўһеҠ пјҢе°ҶдёәеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮдә§дёҡжҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ3пјүеҢ»дҝқж”ҝзӯ–ж”№йқ©жҸҗй«ҳдәәж°‘зҫӨдј—з”ЁиҚҜеҸҜеҸҠжҖ§

еҢ»дҝқеҹәйҮ‘дҪңдёәиҚҜе“Ғж¶Ҳиҙ№зҡ„йҮҚиҰҒж”Ҝд»ҳж–№ејҸпјҢж”ҜеҮәзҡ„еўһеҠ еҜ№дәҺиҚҜе“Ғзҡ„й”Җе”®йўқеҪұе“Қе·ЁеӨ§пјҢеҗҢж ·дјҡеҪұе“ҚеҲ°иЎҢдёҡзҡ„еўһйҖҹгҖӮеҢ»дҝқиҰҶзӣ–йқўзҡ„жү©еӨ§е’Ңиө„йҮ‘жҠ•е…ҘдёҚж–ӯеўһеҠ зҡ„еҗҢж—¶д№ҹжҺЁеҠЁзқҖеҢ»иҚҜиЎҢдёҡзҡ„еҸ‘еұ•гҖӮиҮӘ1998е№ҙеҹҺй•ҮиҒҢе·Ҙеҹәжң¬еҢ»з–—дҝқйҷ©е»әз«Ӣд»ҘжқҘпјҢиҰҶзӣ–е№ҝеӨ§еҶңжқ‘дәәеҸЈзҡ„ж–°еһӢеҶңжқ‘еҗҲдҪңеҢ»з–—еҲ¶еәҰпјҢд»ҘеҸҠиҰҶзӣ–еҹҺй•Үж— дёҡдәәеҸЈгҖҒдҪҺ收е…ҘдәәзҫӨзҡ„еҹҺй•Үеұ…ж°‘еҢ»дҝқпјҲеҹҺй•Үеұ…ж°‘еҹәжң¬еҢ»з–—дҝқйҷ©пјүзӣёз»§е®һиЎҢпјҢеӣҪеҶ…еҢ»дҝқж”№йқ©йҖҗжёҗж·ұе…ҘпјҢеҹҺд№Ўеұ…ж°‘еҢ»з–—дҝқйҷ©жҢҒз»ӯж•ҙеҗҲпјҢеҢ»дҝқиҙўж”ҝиЎҘеҠ©гҖҒйҖҗжӯҘжү©еӨ§жҢүз—…з§Қд»ҳиҙ№зҡ„з—…з§Қж•°йҮҸзӯүеӨҡйЎ№еҢ»дҝқж”ҝзӯ–зҡ„дёҚж–ӯжҺЁеҮәпјҢжңүж•ҲжҸҗй«ҳдәҶдәәж°‘зҫӨдј—з”ЁиҚҜеҸҜеҸҠжҖ§пјҢзӣёеә”з”ЁиҚҜйңҖжұӮеўһеҠ пјҢеҢ»иҚҜиЎҢдёҡж•ҙдҪ“йңҖжұӮжҢҒз»ӯжү©еӨ§пјҢдёәжҲ‘еӣҪеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮдә§дёҡеҸ‘еұ•жҸҗдҫӣиүҜеҘҪзӨҫдјҡеҹәзЎҖгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүдјҒдёҡз ”еҸ‘еҺӢеҠӣиҫғеӨ§

ж–°иҚҜз ”еҸ‘йңҖиҰҒиҝӣиЎҢеӨ§йҮҸзҡ„е®һйӘҢе®Өз ”з©¶гҖҒдёҙеәҠиҜ•йӘҢе’Ңж•°жҚ®еҲҶжһҗпјҢз ”еҸ‘е‘Ёжңҹй•ҝпјҢдё”йңҖжҠ•е…Ҙзҡ„дәәеҠӣгҖҒзү©еҠӣгҖҒиҙўеҠӣеәһеӨ§пјҢз ”еҸ‘з»“жһңд№ҹдёҚзЎ®е®ҡжҖ§иҫғй«ҳгҖӮеҗҢж—¶пјҢеӣҪеҶ…еӨ–д»ҝеҲ¶иҚҜз”ҹдә§дјҒдёҡиҫғеӨҡпјҢеҜјиҮҙеёӮеңәдёҠеҗҢиҙЁеҢ–дә§е“Ғз«һдәүдёҘйҮҚпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢеӣҪеҶ…еҢ»иҚҜдјҒдёҡиӢҘжғіз”ҹеӯҳе’ҢеҸ‘еұ•пјҢеҝ…йЎ»еҲ©з”ЁиҮӘдё»еҲӣж–°зӯүжүӢж®өиҺ·еҫ—ж ёеҝғжҠҖжңҜе’Ңдә§е“ҒгҖӮеӣ жӯӨпјҢеӣҪеҶ…еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮзӣёе…ідјҒдёҡйқўдёҙжһҒеӨ§зҡ„з ”еҸ‘еҺӢеҠӣгҖӮ

пјҲ2пјүдјҒдёҡиҝҗиҗҘжҲҗжң¬жҸҗй«ҳ

2004е№ҙиҮід»ҠпјҢеӣҪ家еҸ‘改委е…ҲеҗҺеҮ еҚҒдҪҷж¬Ўе®һж–ҪдәҶиҚҜе“Ғйҷҗд»·жҺӘж–ҪпјҢж¶үеҸҠеҮ еҚғз§ҚеӨ„ж–№иҚҜдә§е“ҒпјҢдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶеҲ¶иҚҜдјҒдёҡзҡ„еҲ©ж¶Ұж°ҙе№ігҖӮеҸ еҠ еӣҪ家еҜ№еҢ–еӯҰеҺҹж–ҷиҚҜе’ҢеҲ¶еүӮдә§е“Ғзҡ„иҙЁйҮҸж ҮеҮҶдёҺзҺҜдҝқж ҮеҮҶдёҚж–ӯжҸҗй«ҳпјҢиҷҪжңүеҠ©дәҺиҝӣдёҖжӯҘжҸҗй«ҳиҚҜе“ҒиҙЁйҮҸпјҢдҝғиҝӣеҢ»иҚҜдјҒдёҡ规иҢғеҢ–з®ЎзҗҶпјҢдҪҶеҗҢж—¶д№ҹеҠ еӨ§дәҶеҢ»иҚҜдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬е’ҢзҺҜдҝқжҲҗжң¬пјҢеҜјиҮҙдјҒдёҡиҝҗиҗҘжҲҗжң¬еўһеҠ пјҢдёҡеҠЎзӣҲеҲ©иҝӣдёҖжӯҘеҺӢзј©гҖӮ

пјҲ3пјүеҗҢиҙЁеҢ–з«һдәүдёҘйҮҚйҷҗеҲ¶дә§дёҡеҚҮзә§

еӣҪеҶ…еӨҡж•°еҢ»иҚҜдјҒдёҡзҡ„дё“дёҡеҢ–зЁӢеәҰдёҚй«ҳпјҢзјәд№ҸиҮӘиә«зҡ„е“ҒзүҢе’Ңзү№иүІе“Ғз§ҚпјҢеҢ»иҚҜз”ҹдә§жҠҖжңҜејҖеҸ‘гҖҒеҢ»иҚҜз”ҹдә§иҙЁйҮҸз®ЎзҗҶе’ҢиҚҜе“ҒеҲӣж–°иғҪеҠӣиҫғејұгҖӮе…¶дёӯпјҢеҫҲеӨ§йғЁеҲҶеҢ»иҚҜдјҒдёҡз”ҹдә§жҠҖжңҜе’ҢиЈ…еӨҮж°ҙе№іиҫғдёәиҗҪеҗҺпјҢеёӮеңәејҖеҸ‘иғҪеҠӣе’Ңз®ЎзҗҶж°ҙе№ідҪҺгҖӮеңЁдә§е“Ғз»“жһ„ж–№йқўпјҢзјәе°‘й«ҳжҠҖжңҜеҗ«йҮҸдёҺй«ҳйҷ„еҠ еҖјзҡ„дә§е“ҒпјҢзјәе°‘зӢ¬е®¶дә§е“ҒгҖӮеҫҲеӨҡжғ…еҶөдёӢйғҪжҳҜеҗҢдёҖе“Ғз§Қзҡ„дә§е“Ғжңүдј—еӨҡзҡ„з”ҹдә§дјҒдёҡпјҢдә§иғҪиҝҮеү©пјҢеёӮеңәеҗҢиҙЁеҢ–з«һдәүиҫғдёәдёҘйҮҚгҖӮ

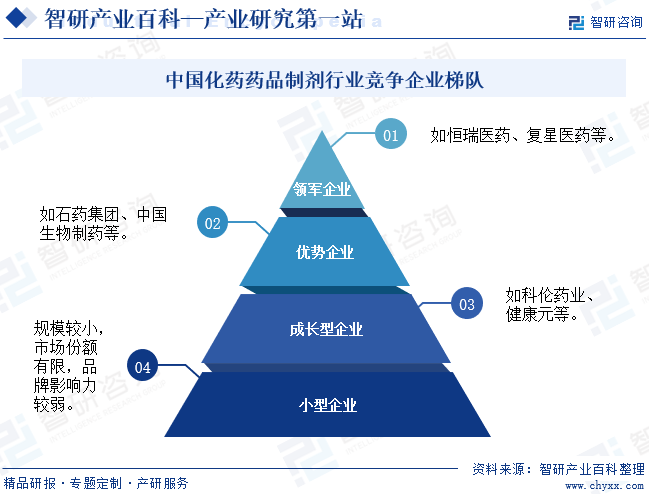

дёғгҖҒз«һдәүж јеұҖ

з”ұдәҺеӣҪеҶ…еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮиЎҢдёҡдә§е“ҒеӨҡд»Ҙд»ҝеҲ¶иҚҜдёәдё»пјҢеӣ жӯӨиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣзӣёеҜ№иҫғдҪҺпјҢеҜјиҮҙеёӮйқўдёҠеӯҳеңЁеӨ§йҮҸдјҒдёҡе’Ңе“ҒзүҢпјҢеёӮеңәз«һдәүејӮеёёжҝҖзғҲгҖӮд»ҺдјҒдёҡеёӮеңәд»ҪйўқеҸҠе“ҒзүҢзҹҘеҗҚеәҰзӯүж–№йқўиҝӣиЎҢз»јеҗҲиҖғйҮҸпјҢеҸҜе°ҶеӣҪеҶ…еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮдјҒдёҡеӨ§иҮҙеҲҶдёәеӣӣеӨ§жўҜйҳҹпјҢе…¶дёӯпјҢиЎҢдёҡ第дёҖжўҜйҳҹдјҒдёҡйҖҡеёёжӢҘжңүејәеӨ§зҡ„з ”еҸ‘иғҪеҠӣгҖҒдё°еҜҢзҡ„дә§е“ҒзәҝгҖҒе№ҝжіӣзҡ„й”Җе”®зҪ‘з»ңе’Ңж·ұеҺҡзҡ„е“ҒзүҢеҪұе“ҚеҠӣпјҢеңЁеёӮеңәдёҠеҚ жҚ®дё»еҜјең°дҪҚпјҢиғҪеӨҹеј•йўҶиЎҢдёҡеҸ‘еұ•е’Ңи¶ӢеҠҝпјҢеҰӮжҒ’з‘һеҢ»иҚҜгҖҒеӨҚжҳҹеҢ»иҚҜзӯүгҖӮ第дәҢжўҜйҳҹдјҒдёҡжҢҮеңЁжҹҗдәӣзү№е®ҡйўҶеҹҹжҲ–дә§е“ҒзәҝдёҠе…·жңүиҫғејәзҡ„з«һдәүдјҳеҠҝпјҢеёӮеңәд»ҪйўқиҫғеӨ§пјҢе“ҒзүҢеҪұе“ҚеҠӣд№ҹиҫғејәзҡ„дјҳеҠҝдјҒдёҡпјҢеҰӮзҹіиҚҜйӣҶеӣўгҖҒдёӯеӣҪз”ҹзү©еҲ¶иҚҜзӯүгҖӮ第дёүжўҜйҳҹдјҒдёҡйҖҡ常规模иҫғе°ҸпјҢдҪҶеңЁжҹҗдәӣзү№е®ҡйўҶеҹҹжҲ–дә§е“ҒзәҝдёҠе…·жңүдёҖе®ҡзҡ„зү№иүІе’ҢдјҳеҠҝпјҢеҰӮ科дјҰиҚҜдёҡгҖҒеҒҘеә·е…ғзӯүгҖӮ第еӣӣжўҜйҳҹдјҒдёҡеҲҷжҳҜйҖҡ常规模иҫғе°ҸпјҢеёӮеңәд»ҪйўқжңүйҷҗпјҢе“ҒзүҢеҪұе“ҚеҠӣиҫғејұпјҢе…¬еҸёеӨ§еӨҡйҖҡиҝҮд»·ж јз«һдәүе’Ңе®ҡеҲ¶еҢ–жңҚеҠЎзӯүж–№ејҸиҺ·еҸ–еёӮеңәд»ҪйўқпјҢз”ҹеӯҳе’ҢеҸ‘еұ•еҺӢеҠӣиҫғеӨ§гҖӮ

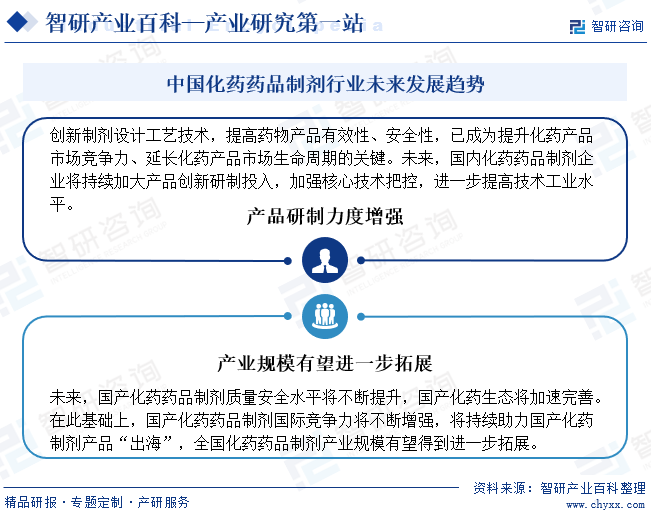

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

зӣ®еүҚпјҢжҲ‘еӣҪеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮиЎҢдёҡжҠҖжңҜе·Ҙиүәж°ҙе№іиҫғжө·еӨ–еҸ‘иҫҫеӣҪ家е…Ҳиҝӣж°ҙе№ід»ҚеӯҳеңЁиҫғеӨ§е·®и·қпјҢдё”еёӮеңәеӯҳеңЁдёҘйҮҚзҡ„еҗҢиҙЁеҢ–з«һдәүзҺ°иұЎгҖӮеӣ жӯӨпјҢеҲӣж–°еҲ¶еүӮи®ҫи®Ўе·ҘиүәжҠҖжңҜпјҢжҸҗй«ҳиҚҜзү©дә§е“Ғжңүж•ҲжҖ§гҖҒе®үе…ЁжҖ§пјҢе·ІжҲҗдёәжҸҗеҚҮеҢ–иҚҜдә§е“ҒеёӮеңәз«һдәүеҠӣгҖҒ延й•ҝеҢ–иҚҜдә§е“ҒеёӮеңәз”ҹе‘Ҫе‘Ёжңҹзҡ„е…ій”®гҖӮеӣҪеҶ…еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮдјҒдёҡе°ҶжҢҒз»ӯеҠ еӨ§дә§е“ҒеҲӣж–°з ”еҲ¶жҠ•е…ҘпјҢеҠ ејәж ёеҝғжҠҖжңҜжҠҠжҺ§гҖӮжңӘжқҘпјҢжҲ‘еӣҪеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮе·ҘиүәжҠҖжңҜе°ҶдёҚж–ӯиҝӣжӯҘпјҢеӣҪдә§дә§е“Ғйҷ„еҠ еҖје°ҶжҢҒз»ӯжҸҗеҚҮгҖӮеҸҰеӨ–пјҢжҲ‘еӣҪе°Ҷ继з»ӯжҺЁеҠЁд»ҝеҲ¶иҚҜиҙЁйҮҸе’Ңз–—ж•ҲдёҖиҮҙжҖ§иҜ„д»·пјҢдёҚж–ӯеҠ ејәе…Ёе“Ғз§ҚгҖҒе…ЁиҝҮзЁӢзҡ„зӣ‘з®Ўй“ҫжқЎе»әи®ҫпјҢжңӘжқҘпјҢеӣҪдә§еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮиҙЁйҮҸе®үе…Ёж°ҙе№іе°ҶдёҚж–ӯжҸҗеҚҮпјҢеӣҪдә§еҢ–иҚҜз”ҹжҖҒе°ҶеҠ йҖҹе®Ңе–„гҖӮеңЁжӯӨеҹәзЎҖдёҠпјҢеӣҪдә§еҢ–иҚҜиҚҜе“ҒеҲ¶еүӮеӣҪйҷ…з«һдәүеҠӣе°ҶдёҚж–ӯеўһејәпјҢе°ҶжҢҒз»ӯеҠ©еҠӣеӣҪдә§еҢ–иҚҜеҲ¶еүӮдә§е“ҒвҖңеҮәжө·вҖқпјҢе…ЁеӣҪеҢ–иҚҜиҚҜе“ҒеҲ¶еүӮдә§дёҡ规模жңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘжӢ“еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ