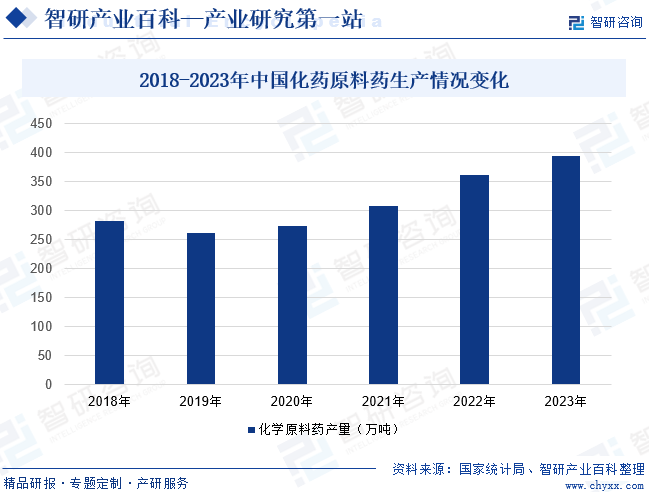

ж‘ҳиҰҒпјҡиҮӘ2015е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪ家еҠ еӨ§еҲ¶йҖ дёҡдҫӣз»ҷдҫ§ж”№йқ©пјҢеҺҹж–ҷиҚҜиЎҢдёҡж јеұҖеҫ—еҲ°дәҶжҳҫи‘—дјҳеҢ–гҖӮдёҖдәӣзҺҜдҝқж ҮеҮҶиҫғдҪҺзҡ„дёӯе°ҸеһӢдә§иғҪйҖҗжёҗйҖҖеҮәеёӮеңәпјҢеҜјиҮҙеҢ–иҚҜеҺҹж–ҷиҚҜдә§йҮҸеҮәзҺ°дәҶдёҖе®ҡзЁӢеәҰзҡ„дёӢйҷҚгҖӮ然иҖҢпјҢйҡҸзқҖиЎҢдёҡж•ҙеҗҲе’ҢдјҳеҠҝдјҒдёҡзҡ„еҸ‘еұ•пјҢд»ҘеҸҠеӣҪеӨ–еҢ»иҚҜдә§е“Ғж¶Ҳиҙ№еўһеҠ пјҢиҝ‘еҮ е№ҙжқҘпјҢжҲ‘еӣҪеҢ–иҚҜеҺҹж–ҷиҚҜз”ҹдә§жғ…еҶөеҶҚеәҰе‘ҲзҺ°еӣһеҚҮжҖҒеҠҝгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙе…ЁеӣҪе…ұи®Ўз”ҹдә§еҢ–иҚҜеҺҹж–ҷиҚҜдә§е“Ғ394.9дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.91%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

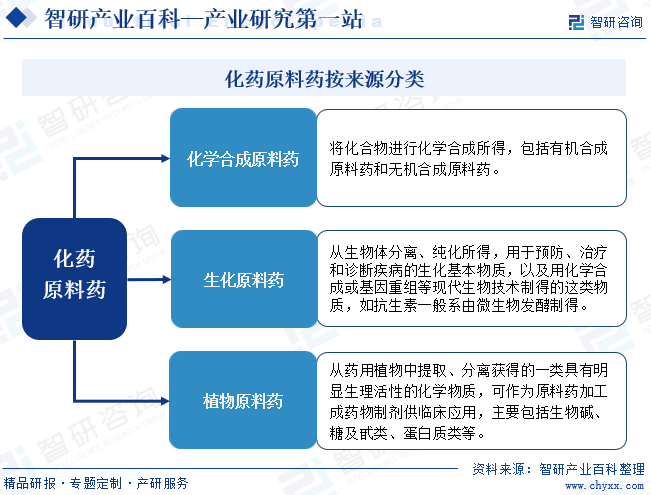

еҢ–иҚҜеҺҹж–ҷиҚҜпјҢжҢҮз”ЁдәҺз”ҹдә§еҗ„зұ»еҲ¶еүӮзҡ„еҺҹж–ҷиҚҜзү©пјҢжҳҜеҲ¶еүӮдёӯзҡ„жңүж•ҲжҲҗеҲҶпјҢз”ұеҢ–еӯҰеҗҲжҲҗгҖҒжӨҚзү©жҸҗеҸ–жҲ–иҖ…з”ҹзү©жҠҖжңҜжүҖеҲ¶еӨҮзҡ„еҗ„з§Қз”ЁжқҘдҪңдёәиҚҜз”Ёзҡ„зІүжң«гҖҒз»“жҷ¶гҖҒжөёиҶҸзӯүпјҢдҪҶз—…дәәж— жі•зӣҙжҺҘжңҚз”Ёзҡ„зү©иҙЁгҖӮж №жҚ®жқҘжәҗдёҚеҗҢпјҢеҢ–иҚҜеҺҹж–ҷиҚҜеҸҜд»ҘеҲҶдёәеҢ–еӯҰеҗҲжҲҗеҺҹж–ҷиҚҜгҖҒз”ҹеҢ–еҺҹж–ҷиҚҜе’ҢжӨҚзү©еҺҹж–ҷиҚҜгҖӮе…¶дёӯпјҢеҢ–еӯҰеҗҲжҲҗеҺҹж–ҷиҚҜжҢҮе°ҶеҢ–еҗҲзү©иҝӣиЎҢеҢ–еӯҰеҗҲжҲҗжүҖеҫ—пјҢеҢ…жӢ¬жңүжңәеҗҲжҲҗеҺҹж–ҷиҚҜе’Ңж— жңәеҗҲжҲҗеҺҹж–ҷиҚҜгҖӮз”ҹеҢ–еҺҹж–ҷиҚҜжҢҮд»Һз”ҹзү©дҪ“еҲҶзҰ»гҖҒзәҜеҢ–жүҖеҫ—пјҢз”ЁдәҺйў„йҳІгҖҒжІ»з–—е’ҢиҜҠж–ӯз–ҫз—…зҡ„з”ҹеҢ–еҹәжң¬зү©иҙЁпјҢд»ҘеҸҠз”ЁеҢ–еӯҰеҗҲжҲҗжҲ–еҹәеӣ йҮҚз»„зӯүзҺ°д»Јз”ҹзү©жҠҖжңҜеҲ¶еҫ—зҡ„иҝҷзұ»зү©иҙЁпјҢеҰӮжҠ—з”ҹзҙ дёҖиҲ¬зі»з”ұеҫ®з”ҹзү©еҸ‘й…өеҲ¶еҫ—гҖӮз”ҹеҢ–еҺҹж–ҷиҚҜдё»иҰҒеҢ…жӢ¬ж°Ёеҹәй…ёгҖҒиӮҪгҖҒиӣӢзҷҪиҙЁгҖҒй…¶еҸҠиҫ…й…¶гҖҒеӨҡзі–гҖҒи„ӮиҙЁгҖҒж ёй…ёеҸҠе…¶иЎҚз”ҹзү©гҖӮжӨҚзү©еҺҹж–ҷиҚҜеҲҷжҢҮд»ҺиҚҜз”ЁжӨҚзү©дёӯжҸҗеҸ–гҖҒеҲҶзҰ»иҺ·еҫ—зҡ„дёҖзұ»е…·жңүжҳҺжҳҫз”ҹзҗҶжҙ»жҖ§зҡ„еҢ–еӯҰзү©иҙЁпјҢеҸҜдҪңдёәеҺҹж–ҷиҚҜеҠ е·ҘжҲҗиҚҜзү©еҲ¶еүӮдҫӣдёҙеәҠеә”з”ЁпјҢдё»иҰҒеҢ…жӢ¬з”ҹзү©зўұгҖҒзі–еҸҠз”ҷзұ»гҖҒиӣӢзҷҪиҙЁзұ»зӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ё

еҢ–иҚҜеҺҹж–ҷиҚҜеҲ¶йҖ иЎҢдёҡеұһеҢ»иҚҜеҲ¶йҖ дёҡпјҢиЎҢдёҡзҡ„дё»з®ЎйғЁй—Ёдё»иҰҒдёәеӣҪ家иҚҜзӣ‘еұҖгҖҒеҚ«еҒҘ委д»ҘеҸҠеӣҪ家еҸ‘改委гҖӮе…¶дёӯпјҢеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖдёәеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдёӢеұһжңәжһ„гҖӮиҙҹиҙЈиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғе®үе…Ёзӣ‘зқЈз®ЎзҗҶгҖҒж ҮеҮҶз®ЎзҗҶгҖҒжіЁеҶҢз®ЎзҗҶгҖҒиҙЁйҮҸз®ЎзҗҶгҖҒдёҠеёӮеҗҺйЈҺйҷ©з®ЎзҗҶпјӣиҙҹиҙЈжү§дёҡиҚҜеёҲиө„ж јеҮҶе…Ҙз®ЎзҗҶпјӣиҙҹиҙЈз»„з»ҮжҢҮеҜјиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғзӣ‘зқЈжЈҖжҹҘпјӣиҙҹиҙЈиҚҜе“ҒгҖҒеҢ»з–—еҷЁжў°е’ҢеҢ–еҰҶе“Ғзӣ‘зқЈз®ЎзҗҶйўҶеҹҹеҜ№еӨ–дәӨжөҒдёҺеҗҲдҪңпјҢеҸӮдёҺзӣёе…іеӣҪйҷ…зӣ‘管规еҲҷе’Ңж ҮеҮҶзҡ„еҲ¶е®ҡпјӣиҙҹиҙЈжҢҮеҜјзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёе·ҘдҪңгҖӮ

еҚ«еҒҘ委зҡ„дё»иҰҒиҒҢиҙЈеҢ…жӢ¬з»„з»ҮжӢҹи®ўеӣҪж°‘еҒҘеә·ж”ҝзӯ–пјҢжӢҹи®ўеҚ«з”ҹеҒҘеә·дәӢдёҡеҸ‘еұ•жі•еҫӢ法规иҚүжЎҲгҖҒж”ҝзӯ–гҖҒ规еҲ’пјҢеҲ¶е®ҡйғЁй—Ёи§„з« е’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјӣеҚҸи°ғжҺЁиҝӣж·ұеҢ–еҢ»иҚҜеҚ«з”ҹдҪ“еҲ¶ж”№йқ©пјҢз ”з©¶жҸҗеҮәж·ұеҢ–еҢ»иҚҜеҚ«з”ҹдҪ“еҲ¶ж”№йқ©йҮҚеӨ§ж–№й’ҲгҖҒж”ҝзӯ–гҖҒжҺӘж–Ҫзҡ„е»әи®®пјӣз»„з»ҮеҲ¶е®ҡеӣҪ家иҚҜзү©ж”ҝзӯ–е’ҢеӣҪ家еҹәжң¬иҚҜзү©еҲ¶еәҰпјҢејҖеұ•иҚҜе“ҒдҪҝз”Ёзӣ‘жөӢгҖҒдёҙеәҠз»јеҗҲиҜ„д»·е’ҢзҹӯзјәиҚҜе“Ғйў„иӯҰпјҢжҸҗеҮәеӣҪ家еҹәжң¬иҚҜзү©д»·ж јж”ҝзӯ–зҡ„е»әи®®пјҢеҸӮдёҺеҲ¶е®ҡеӣҪ家иҚҜе…ёпјӣеҲ¶е®ҡеҢ»з–—жңәжһ„гҖҒеҢ»з–—жңҚеҠЎиЎҢдёҡз®ЎзҗҶеҠһ法并зӣ‘зқЈе®һж–ҪпјҢе»әз«ӢеҢ»з–—жңҚеҠЎиҜ„д»·е’Ңзӣ‘зқЈз®ЎзҗҶдҪ“зі»гҖӮ

еӣҪ家еҸ‘改委иҙҹиҙЈиө·иҚүдёӯй•ҝжңҹ规еҲ’иҚүжЎҲпјҢжҸҗеҮәеҸ‘еұ•жҲҳз•ҘпјҢд»ҘеҸҠдёӯй•ҝжңҹзҡ„жҖ»йҮҸе№іиЎЎгҖҒз»“жһ„и°ғж•ҙзҡ„зӣ®ж Үе’Ңж”ҝзӯ–пјҢ规еҲ’з”ҹдә§еҠӣеёғеұҖпјӣз»„з»ҮжӢҹи®ўгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•гҖӢпјҢз»„з»ҮжӢҹи®ўйңҖжҠҘеӣҪеҠЎйҷўе®Ўжү№жҲ–и·ЁеӨҡйғЁй—Ёзҡ„е·Ҙдёҡе’ҢжңҚеҠЎдёҡеҸ‘еұ•ж”ҝзӯ–пјҢз»„з»ҮжӢҹи®ўз»јеҗҲжҖ§дә§дёҡж”ҝзӯ–пјӣиҙҹиҙЈжҺЁиҝӣд»·ж јж”№йқ©пјҢе®Ңе–„дё»иҰҒз”ұеёӮеңәеҶіе®ҡд»·ж јзҡ„жңәеҲ¶пјӣеҜ№дҫқжі•е®һиЎҢж”ҝеәңе®ҡд»·гҖҒж”ҝеәңжҢҮеҜјд»·зҡ„иҚҜе“Ғзҡ„д»·ж јиҝӣиЎҢзӣ‘зқЈз®ЎзҗҶпјӣе®һиЎҢиЎҢдёҡз®ЎзҗҶзӯүгҖӮ

еҸҰеӨ–пјҢдәәеҠӣиө„жәҗе’ҢзӨҫдјҡдҝқйҡңйғЁгҖҒз”ҹжҖҒзҺҜеўғйғЁгҖҒе·ҘдҝЎйғЁгҖҒ科еӯҰжҠҖжңҜйғЁгҖҒе•ҶеҠЎйғЁгҖҒеӣҪ家зҹҘиҜҶдә§жқғеұҖзӯүйғЁй—ЁеҲҶеҲ«еҜ№еҢ»иҚҜиЎҢдёҡдә§дёҡй“ҫзҡ„еҗ„зҺҜиҠӮиҝӣиЎҢзӣ‘зқЈз®ЎзҗҶгҖӮеҢ–иҚҜеҺҹж–ҷиҚҜеҲ¶йҖ иЎҢдёҡзҡ„иҮӘеҫӢжҖ§з®ЎзҗҶжңәжһ„дёәдёӯеӣҪеҢ–еӯҰеҲ¶иҚҜе·ҘдёҡеҚҸдјҡпјҢе…¶дё»иҰҒиҒҢиҙЈеҢ…жӢ¬еҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәжңүеҲ©дәҺеҲ¶иҚҜе·ҘдёҡеҸ‘еұ•зҡ„ж”ҝзӯ–е»әи®®пјӣеҲ©з”ЁеӨҡз§Қжё йҒ“е’Ңж–№ејҸдёәдјҡе‘ҳеҚ•дҪҚжҸҗдҫӣжңүд»·еҖјзҡ„з»ҸжөҺгҖҒжҠҖжңҜгҖҒж”ҝзӯ–зӯүеӣҪеҶ…еӨ–дҝЎжҒҜпјӣз»„з»ҮејҖеұ•еҹ№и®ӯгҖҒдәӨжөҒгҖҒе’ЁиҜўзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家иҚҜзӣ‘еұҖгҖҒе·ҘдҝЎйғЁзӯүйғЁй—ЁжҺҘиҝһйўҒеёғгҖҠвҖңеҚҒеӣӣдә”вҖқеҢ»иҚҜе·ҘдёҡеҸ‘еұ•и§„еҲ’гҖӢгҖҠе…ідәҺејҖеұ•иҙўж”ҝж”ҜжҢҒдёӯе°ҸдјҒдёҡж•°еӯ—еҢ–иҪ¬еһӢиҜ•зӮ№е·ҘдҪңзҡ„йҖҡзҹҘгҖӢгҖҠеҢ–еӯҰиҚҜе“ҒеҲӣж–°иҚҜв…ўжңҹдёҙеәҠиҜ•йӘҢеүҚдјҡи®®иҚҜеӯҰе…ұжҖ§й—®йўҳеҸҠзӣёе…іжҠҖжңҜиҰҒжұӮпјҲиҜ•иЎҢпјүгҖӢзӯүж”ҝзӯ–пјҢжҢҮеҮәиҰҒжҳҺзЎ®еҢ–иҚҜеҺҹж–ҷиҚҜдә§дёҡй“ҫзҹӯжқҝе’Ңж”ҜжҢҒйҮҚзӮ№пјҢеј•еҜјж”ҜжҢҒдјҒдёҡзӘҒз ҙе…ій”®жҠҖжңҜе®һзҺ°дә§дёҡеҢ–пјҢжҺЁиҝӣйўҶеҹҹж”№йқ©е’ҢеҲӣж–°еҸ‘еұ•пјҢжҸҗеҚҮдә§дёҡй“ҫж•ҙдҪ“й…ҚеҘ—ж°ҙе№іе’Ңдҫӣеә”дҝқйҡңиғҪеҠӣпјҢеҗҢж—¶еӨҡйғЁж”ҝзӯ–йҮҚзӮ№жҸҗеҮәпјҢиҰҒиҝӣвҖ”жӯҘж ‘з«ӢиҙЁйҮҸе®үе…Ёж„ҸиҜҶпјҢе®Ңе–„еӣҪеҶ…еҢ»иҚҜиҙЁйҮҸе®үе…Ёз®ЎзҗҶдҪ“зі»е’Ңз®ЎзҗҶжңәеҲ¶пјҢиҝӣвҖ”жӯҘе·©еӣәеҹәзЎҖеҢ»з–—иҙЁйҮҸе®үе…Ёз®ЎзҗҶпјҢдҝғиҝӣдә§дёҡеҒҘеә·й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиЎҢдёҡеҮҶе…ҘеЈҒеһ’

иҚҜе“Ғзҡ„дҪҝз”ЁзӣҙжҺҘе…ізі»еҲ°дәәзҡ„з”ҹе‘Ҫе®үе…ЁпјҢеӣ жӯӨеӣҪ家еңЁеҢ»иҚҜиЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣгҖҒз”ҹдә§з»ҸиҗҘиө„иҙЁзӯүж–№йқўеҲ¶е®ҡдәҶдёҖзі»еҲ—жі•еҫӢгҖҒ法规пјҢеҠ ејәеҜ№иҚҜе“Ғз”ҹдә§гҖҒиҚҜе“ҒжөҒйҖҡдјҒдёҡзҡ„зӣ‘з®ЎгҖӮжҲ‘еӣҪеҜ№иҚҜе“Ғз”ҹдә§е’ҢиҚҜе“Ғз»ҸиҗҘе®һиЎҢи®ёеҸҜиҜҒеҲ¶еәҰгҖӮиҚҜе“Ғз”ҹдә§дјҒдёҡеҝ…йЎ»жҢүз…§гҖҠиҚҜе“Ғз®ЎзҗҶжі•гҖӢзҡ„规е®ҡпјҢеҸ–еҫ—иҚҜе“Ғжү№еҮҶж–ҮеҸ·гҖҒгҖҠиҚҜе“Ғз”ҹдә§и®ёеҸҜиҜҒгҖӢ并йҖҡиҝҮGMPи®ӨиҜҒпјӣиҚҜе“Ғз»ҸиҗҘдјҒдёҡеҝ…йЎ»еҸ–еҫ—гҖҠиҚҜе“Ғз»ҸиҗҘи®ёеҸҜиҜҒгҖӢ并йҖҡиҝҮGSPи®ӨиҜҒгҖӮ

2гҖҒжҠҖжңҜе·ҘиүәеЈҒеһ’

еҢ–иҚҜеҺҹж–ҷиҚҜеҲ¶йҖ иЎҢдёҡе…·жңүеӨҡеӯҰ科дәӨеҸүгҖҒжҠҖжңҜж°ҙе№ій«ҳгҖҒз ”еҸ‘е‘Ёжңҹиҫғй•ҝзҡ„зү№зӮ№пјҢдёҖйЎ№ж–°иҚҜзҡ„з ”еҸ‘иҰҒз»ҸеҺҶд»Һз ”з©¶ејҖеҸ‘гҖҒдёҙеәҠиҜ•йӘҢгҖҒиҜ•з”ҹдә§еҲ°жңҖз»Ҳдә§е“Ғзҡ„й”Җе”®пјҢеҸҜиғҪз»ҸеҺҶеҮ еҚҒе№ҙзҡ„ж—¶й—ҙпјҢдёҖйЎ№д»ҝеҲ¶иҚҜзҡ„з ”еҸ‘д№ҹйңҖиҰҒеүҚжңҹи°ғз ”еҮҶеӨҮпјҢиҚҜе“Ғе·Ҙиүәз ”з©¶гҖҒиҙЁйҮҸз ”з©¶гҖҒзЁіе®ҡжҖ§з ”究гҖҒзӯүж•ҲжҖ§з ”究гҖҒз”іжҠҘгҖҒе®Ўжү№гҖҒжҠ•е…Ҙз”ҹдә§зӯүзҺҜиҠӮпјҢйңҖиҰҒдјҒдёҡе…·жңүдёҖе®ҡзҡ„дәәжүҚеӮЁеӨҮеҸҠжҠҖжңҜз ”еҸ‘е®һеҠӣж–№иғҪе®һзҺ°гҖӮеӣ жӯӨпјҢиЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„жҠҖжңҜе·ҘиүәеЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

з”ұдәҺеҺҹж–ҷиҚҜз”ҹдә§дјҒдёҡзҡ„з”ҹдә§зҺҜеўғгҖҒе·Ҙиүәи·ҜзәҝдёҚеҗҢпјҢеҜјиҮҙдёҚеҗҢеҺҹж–ҷиҚҜз”ҹдә§дјҒдёҡз”ҹдә§зҡ„еҗҢдёҖзұ»дә§е“Ғд№Ӣй—ҙдјҡеӯҳеңЁзәҜеәҰгҖҒжқӮиҙЁзӯүж–№йқўзҡ„е·®ејӮпјҢиҜҘзӯүе·®ејӮе°ҶдҪҝеҫ—еҲ¶еүӮдә§е“Ғзҡ„жҜ’жҖ§гҖҒеүҜдҪңз”ЁгҖҒиҚҜзү©д»Ји°ўзӯүж–№йқўеҮәзҺ°йҮҚеӨ§е·®ејӮгҖӮеӣ жӯӨпјҢеҲ¶еүӮз”ҹдә§дјҒдёҡдјҡеҜ№еҺҹж–ҷиҚҜдҫӣеә”е•Ҷзҡ„з”ҹдә§зҺҜеўғгҖҒз”ҹдә§е·ҘиүәгҖҒдә§е“ҒзәҜеәҰе’ҢжқӮиҙЁзӯүиҝӣиЎҢдёҘж јзҡ„е®Ўи®Ўе’ҢеҲҶжһҗпјҢж–№иғҪе°Ҷе…¶еҲ—е…ҘжҹҗдёҖеҺҹж–ҷиҚҜзҡ„еҗҲж јдҫӣеә”е•ҶеҗҚеҚ•гҖӮдёҖиҲ¬жғ…еҶөдёӢеҲ¶еүӮз”ҹдә§дјҒдёҡдёҚиҪ»жҳ“жӣҙжҚўе·Іе…Ҙеӣҙзҡ„еҗҲж јдҫӣеә”е•ҶгҖӮеӨ§еӨҡж•°еҲ¶еүӮдјҒдёҡеҜ№жҹҗдёҖз§ҚеҺҹж–ҷиҚҜжҲ–дёӯй—ҙдҪ“дёҖиҲ¬еҸӘдјҡжңүдёӨеҲ°дёү家еҗҲж јдҫӣеә”е•ҶгҖӮеҢ»иҚҜиЎҢдёҡиҝҷз§ҚзӢ¬зү№зҡ„иҙӯй”ҖеҗҲдҪңжЁЎејҸпјҢжһ„жҲҗдәҶе…¶д»–дјҒдёҡиҝӣе…Ҙжң¬иЎҢдёҡзҡ„йҮҚиҰҒеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҢ–иҚҜеҺҹж–ҷиҚҜдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷпјҢдё»иҰҒеҢ…жӢ¬еҹәзЎҖеҢ–е·ҘгҖҒжӨҚзү©з§ҚжӨҚгҖҒеҠЁзү©е…»ж®–е’ҢйғЁеҲҶеҢ»иҚҜдёӯй—ҙдҪ“еҲ¶еӨҮзӯүгҖӮз”ұдәҺдёҠжёёдә§е“Ғзҡ„д»·ж јеҸҳеҠЁзӣҙжҺҘеҪұе“ҚеҢ–иҚҜеҺҹж–ҷиҚҜиЎҢдёҡзҡ„й”Җе”®д»·ж је’ҢеҲ©ж¶ҰпјҢеӣ жӯӨдә§дёҡеҸ‘еұ•еҜ№дёҠжёёеҺҹж–ҷжңүзқҖиҫғејәзҡ„дҫқиө–жҖ§гҖӮдә§дёҡдёӯжёёдёәеҢ–иҚҜеҺҹж–ҷиҚҜзҡ„еҠ е·ҘеҲ¶йҖ пјҢеҚійҖҡиҝҮеҢ–еӯҰеҗҲжҲҗгҖҒеҠЁжӨҚзү©жҸҗеҸ–гҖҒеҫ®з”ҹзү©еҸ‘й…өжҲ–е…¶д»–зҺ°д»Јз”ҹзү©жҠҖжңҜзӯүеҲ¶еӨҮеҫ—еҲ°еҗ„з§ҚеҪўжҖҒгҖҒеҠҹж•Ҳзҡ„еҢ–иҚҜеҺҹж–ҷиҚҜпјҢжҳҜдә§дёҡй“ҫзҡ„е…ій”®зҺҜиҠӮгҖӮдә§дёҡдёӢжёёеҲҷдёәеә”з”ЁеёӮеңәпјҢдё»иҰҒеҢ…жӢ¬иҚҜе“ҒеҲ¶еүӮгҖҒдҝқеҒҘе“ҒгҖҒйҘІж–ҷгҖҒйЈҹе“ҒгҖҒеҢ–еҰҶе“ҒзӯүйўҶеҹҹпјҢжҳҜдә§дёҡй“ҫзӣҲеҲ©зҡ„йҮҚиҰҒжқҘжәҗгҖӮ

дёӯеӣҪзҹіеҢ–еҢ–иӮҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ©жҚ·иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–Ҷдёӯжі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·„еҚҡйҪҗзҝ”и…ҫиҫҫеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰпјҲе®Ғжіўпјүжңүйҷҗе…¬еҸё ж№–еҢ—е…ҙеҸ‘еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеә·зјҳиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠӮиғҪдёҮж¶ҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжө·жҳҮиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪзҹіеҢ–еҢ–иӮҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жө·еҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ©жҚ·иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–Ҷдёӯжі°еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·„еҚҡйҪҗзҝ”и…ҫиҫҫеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҮеҚҺеҢ–еӯҰпјҲе®Ғжіўпјүжңүйҷҗе…¬еҸё ж№–еҢ—е…ҙеҸ‘еҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеә·зјҳиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠӮиғҪдёҮж¶ҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжө·жҳҮиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

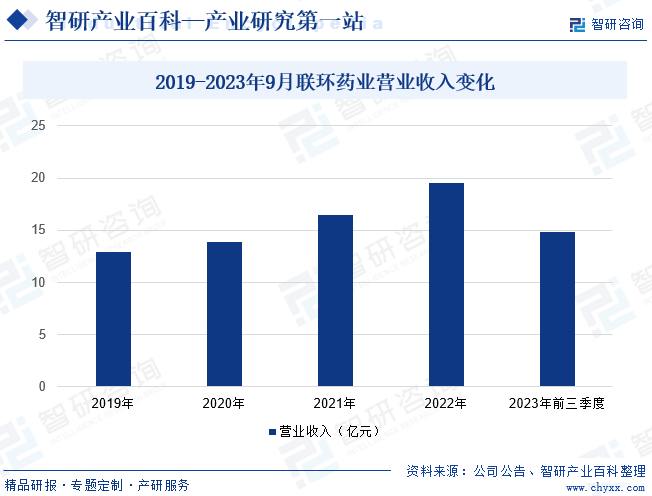

пјҲ1пјүжұҹиӢҸжҒ©еҚҺиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸжҒ©еҚҺиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёе§Ӣе»әдәҺ1987е№ҙпјҢ2008е№ҙ7жңҲеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдёҠеёӮгҖӮжҒ©еҚҺиҚҜдёҡдё“жіЁдәҺдёӯжһўзҘһз»ҸиҚҜзү©йўҶеҹҹеҸ‘еұ•пјҢе…¬еҸёдёҡеҠЎеҢ…жӢ¬еҢ»иҚҜз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢе…¶дёӯеҢ»иҚҜй”Җе”®еҗ«е…¬еҸёз”ҹдә§зҡ„еҺҹж–ҷе’ҢеҲ¶еүӮй”Җе”®д»ҘеҸҠеҢ»иҚҜжү№еҸ‘е’Ңйӣ¶е”®дёҡеҠЎпјҢзӣ®еүҚе…¬еҸёе·Іе»әз«Ӣиө·е®Ңж•ҙзҡ„дёӯжһўзҘһз»Ҹзі»з»ҹиҚҜзү©дә§е“Ғзі»еҲ—е’ҢиҗҘй”ҖзҪ‘з»ңгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжҒ©еҚҺиҚҜдёҡдёҡеҠЎз»ҸиҗҘжҖ»ж”¶е…Ҙдёә36.56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.17%гҖӮ

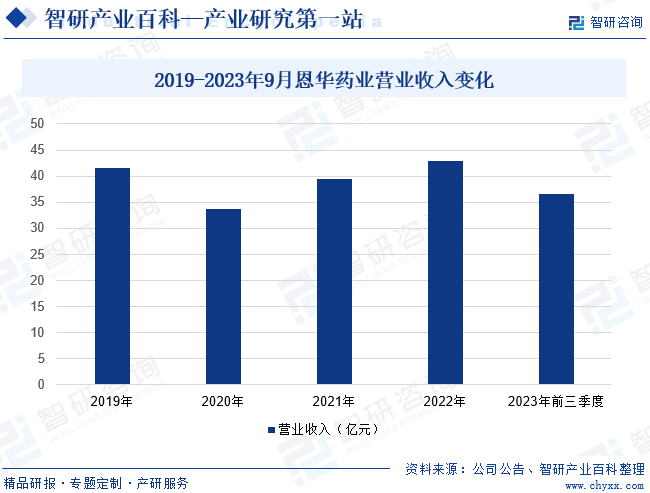

пјҲ2пјүжұҹиӢҸиҒ”зҺҜиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸиҒ”зҺҜиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёиҜһз”ҹдәҺ1999е№ҙ12жңҲпјҢз”ұжҲҗз«ӢдәҺ1958е№ҙзҡ„жү¬е·һеҲ¶иҚҜеҺӮеҸ‘иө·еҲӣе»әпјҢ2003е№ҙ3жңҲдёҠеёӮгҖӮиҒ”зҺҜиҚҜдёҡжҳҜйӣҶз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дёәдёҖдҪ“зҡ„еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡпјҢдёҡеҠЎж¶өзӣ–еҢ»иҚҜеҲ¶йҖ е’ҢеҢ»иҚҜжөҒйҖҡйўҶеҹҹгҖӮе…¶дёӯпјҢеңЁеҢ»иҚҜеҲ¶йҖ йўҶеҹҹпјҢе…¬еҸёдё»иҰҒдә§е“ҒжңүжіҢе°ҝзі»з»ҹиҚҜгҖҒжҠ—з»„иғәиҚҜгҖҒеҝғиЎҖз®ЎиҚҜгҖҒз”ҫдҪ“жҝҖзҙ гҖҒжҠ—з”ҹзҙ зӯүеҮ еӨ§зі»еҲ—пјҢж¶өзӣ–еҢ–иҚҜеҺҹж–ҷиҚҜе’ҢжіЁе°„еүӮгҖҒеӣәдҪ“еҲ¶еүӮеӨҡз§ҚиҚҜзү©еүӮеһӢпјҢеҢ…еҗ«еӣҪ家дёҖзұ»ж–°иҚҜзҲұжҷ®еҲ—зү№зүҮпјҲе·қжөҒпјүгҖҒдәҢзұ»ж–°иҚҜдҫқе·ҙж–ҜжұҖзүҮпјҲиӢҸиҝӘпјүзӯүгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢиҒ”зҺҜиҚҜдёҡиҗҘдёҡжҖ»ж”¶е…Ҙдёә14.83дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.04%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

иҮӘ2015е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪ家еҠ еӨ§еҲ¶йҖ дёҡдҫӣз»ҷдҫ§ж”№йқ©пјҢеҺҹж–ҷиҚҜиЎҢдёҡж јеұҖеҫ—еҲ°дәҶжҳҫи‘—дјҳеҢ–гҖӮдёҖдәӣзҺҜдҝқж ҮеҮҶиҫғдҪҺзҡ„дёӯе°ҸеһӢдә§иғҪйҖҗжёҗйҖҖеҮәеёӮеңәпјҢеҜјиҮҙеҢ–иҚҜеҺҹж–ҷиҚҜдә§йҮҸеҮәзҺ°дәҶдёҖе®ҡзЁӢеәҰзҡ„дёӢйҷҚгҖӮ然иҖҢпјҢйҡҸзқҖиЎҢдёҡж•ҙеҗҲе’ҢдјҳеҠҝдјҒдёҡзҡ„еҸ‘еұ•пјҢд»ҘеҸҠеҢ»иҚҜдә§е“Ғж¶Ҳиҙ№еўһеҠ пјҢиҝ‘еҮ е№ҙжқҘпјҢжҲ‘еӣҪеҢ–иҚҜеҺҹж–ҷиҚҜдә§йҮҸеҶҚеәҰе‘ҲзҺ°еӣһеҚҮжҖҒеҠҝгҖӮеӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙпјҢе…ЁеӣҪе…ұи®Ўз”ҹдә§еҢ–иҚҜеҺҹж–ҷиҚҜдә§е“Ғ394.9дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.91%гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеҺҹж–ҷиҚҜдә§дёҡд»Һ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家еҗ‘еҸ‘еұ•дёӯеӣҪ家иҪ¬з§»

еҸ—е…Ёзҗғд»ҝеҲ¶иҚҜеёӮеңәеҝ«йҖҹеҸ‘еұ•зҡ„жҺЁеҠЁпјҢеңЁд»ҝеҲ¶иҚҜд»·ж јз«һдәүжҝҖзғҲзҡ„иғҢжҷҜдёӢпјҢеҮәдәҺжҲҗжң¬жҺ§еҲ¶зҡ„иҖғиҷ‘пјҢд»ҝеҲ¶иҚҜеҺҹж–ҷиҚҜжңүеҗ‘е…·жңүжҲҗжң¬дјҳеҠҝзҡ„еҸ‘еұ•дёӯеӣҪ家иҝӣиЎҢдә§дёҡиҪ¬з§»зҡ„йңҖжұӮгҖӮдёӯеӣҪгҖҒеҚ°еәҰзӯүеҸ‘еұ•дёӯеӣҪ家з”ұдәҺе…·жңүиҫғеҘҪзҡ„е·ҘдёҡеҹәзЎҖд»ҘеҸҠдәәеҠӣжҲҗжң¬дјҳеҠҝпјҢжҲҗдёәжүҝжҺҘе…ЁзҗғеҺҹж–ҷиҚҜиҪ¬з§»зҡ„йҮҚзӮ№ең°еҢәгҖӮ

зӣ®еүҚпјҢжҲҗжң¬дјҳеҠҝд»ҚжҳҜжҲ‘еӣҪеҺҹж–ҷиҚҜиЎҢдёҡеҫ—д»Ҙиҝ…йҖҹеҸ‘еұ•е№¶еҚ йўҶе…ЁзҗғеёӮеңәзҡ„ж ёеҝғз«һдәүеҠӣд№ӢдёҖгҖӮзӣёеҜ№дәҺеҸ‘иҫҫеӣҪ家иҖҢиЁҖпјҢдёӯеӣҪеҺҹж–ҷиҚҜз”ҹдә§зҡ„жҲҗжң¬дјҳеҠҝе…·жңүж•ҙдҪ“жҖ§зҡ„зү№еҫҒпјҢдё»иҰҒдҪ“зҺ°еңЁеҺҹиҫ…ж–ҷгҖҒиғҪжәҗгҖҒеҠіеҠЁеҠӣгҖҒеҲ¶йҖ и®ҫеӨҮгҖҒеңҹең°иҙӯзҪ®е’ҢеҺӮжҲҝе»әйҖ зӯүзЎ¬жҖ§з”ҹдә§иҰҒзҙ зҡ„иҫғдҪҺжҠ•е…ҘгҖӮеӣҪеҶ…дјҒдёҡзҡ„дёҠиҝ°жҲҗжң¬дјҳеҠҝдёҺеӣҪеҶ…еҹәзЎҖеҢ–е·Ҙдә§дёҡзҡ„зӣёеҜ№жҲҗзҶҹгҖҒеҠіеҠЁеҠӣдҫӣеә”зҡ„зӣёеҜ№дё°еҜҢд»ҘеҸҠ常规еҲ¶иҚҜи®ҫеӨҮзҡ„й…ҚеҘ—йҪҗе…Ёзӯүеӣ зҙ дёҖиө·жһ„жҲҗдәҶжҲ‘еӣҪеҺҹж–ҷиҚҜдә§дёҡеҸӮдёҺе…ЁзҗғеёӮеңәз«һдәүзҡ„ж ёеҝғз«һдәүеҠӣгҖӮ

пјҲ2пјүеӣҪеҶ…иҚҜе“Ғз”ҹдә§ж—ҘзӣҠ规иҢғ并иҺ·еӣҪйҷ…еёӮеңәи®ӨеҸҜ

иҚҜе“ҒGMPжҳҜиҚҜе“Ғз”ҹдә§е’ҢиҙЁйҮҸз®ЎзҗҶзҡ„еҹәжң¬еҮҶеҲҷгҖӮиҮӘ2004е№ҙиө·пјҢжҲ‘еӣҪжүҖжңүиҚҜе“ҒеҲ¶еүӮе’ҢеҺҹж–ҷиҚҜеқҮе®һзҺ°дәҶеңЁиҚҜе“ҒGMPжқЎд»¶дёӢиҝӣиЎҢз”ҹдә§пјҢдё”з»ҸиҝҮеӨҡе№ҙзҡ„GMPи®ӨиҜҒе®һи·өпјҢеӣҪеҶ…иҚҜе“Ғз”ҹдә§иҙЁйҮҸз®ЎзҗҶзҡ„规иҢғж°ҙе№іе®һзҺ°дәҶиҫғеӨ§е№…еәҰзҡ„жҸҗеҚҮгҖӮ2011е№ҙпјҢж–°зүҲиҚҜе“ҒGMPжӯЈејҸж–ҪиЎҢпјҢиҜҘж ҮеҮҶе…ЁйқўеҸӮз…§дё–з•ҢеҚ«з”ҹз»„з»ҮеҸҠ欧зҫҺзӯүеҸ‘иҫҫең°еҢәзҡ„иҚҜе“ҒGMP规иҢғпјҢеҜ№еӣҪеҶ…еҺҹж–ҷиҚҜиЎҢдёҡжҸҗеҮәжӣҙй«ҳзҡ„规иҢғиҰҒжұӮпјҢдҪҝдёӯеӣҪиҚҜе“Ғз”ҹдә§дјҒдёҡеңЁз”ҹдә§иҙЁйҮҸз®ЎзҗҶж–№йқўиғҪжӣҙеҘҪең°дёҺеӣҪйҷ…жҺҘиҪЁгҖӮ

йҡҸзқҖеӣҪеҶ…иҚҜж”ҝ法规зҡ„ж—ҘзӣҠеҒҘе…Ёд»ҘеҸҠдёҘж јжү§иЎҢзҡ„иҗҪе®һпјҢеӣҪеҶ…еҺҹж–ҷиҚҜз”ҹдә§ж—ҘзӣҠ规иҢғпјҢиҙЁйҮҸд№ҹйҖҗжӯҘжҸҗй«ҳгҖӮеӣҪеҶ…еҺҹж–ҷиҚҜдә§дёҡеӣ иҖҢжӣҙжҳ“иҺ·еҫ—еӣҪйҷ…иҚҜж”ҝжңәжһ„и®ӨеҸҜпјҢеӣҪйҷ…е®ўжҲ·еҜ№з”ҹдә§дјҒдёҡе’Ңдә§е“Ғзҡ„дҝЎд»»еәҰд№ҹйҖҗжӯҘжҸҗй«ҳпјҢеӣҪеҶ…и¶ҠжқҘи¶ҠеӨҡзҡ„еҺҹж–ҷиҚҜз”ҹдә§иҪҰй—ҙе’Ңдә§е“ҒйҖҡиҝҮ欧зҫҺиҚҜж”ҝжңәжһ„зҡ„жіЁеҶҢеҸҠи®ӨиҜҒпјҢжңүеҲ©дәҺеӣҪеҶ…еҺҹж–ҷиҚҜдә§дёҡзҡ„дә§е“ҒеӮЁеӨҮе’Ңй”Җе”®еёӮеңәзҡ„ејҖжӢ“гҖӮ

пјҲ3пјүеҢ»дҝқеҲ¶еәҰзҡ„еҒҘе…ЁдёҺе®Ңе–„дёәиЎҢдёҡеҸ‘еұ•е№іж·»еҠ©еҠӣ

еҢ»дҝқеҹәйҮ‘дҪңдёәиҚҜе“Ғж¶Ҳиҙ№зҡ„йҮҚиҰҒж”Ҝд»ҳж–№ејҸпјҢж”ҜеҮәзҡ„еўһеҠ еҜ№дәҺиҚҜе“Ғзҡ„й”Җе”®йўқеҪұе“Қе·ЁеӨ§пјҢеҗҢж ·дјҡеҪұе“ҚеҲ°иЎҢдёҡзҡ„еўһйҖҹгҖӮеҢ»дҝқиҰҶзӣ–йқўзҡ„жү©еӨ§е’Ңиө„йҮ‘жҠ•е…ҘдёҚж–ӯеўһеҠ зҡ„еҗҢж—¶д№ҹжҺЁеҠЁзқҖеҢ»иҚҜиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ1998е№ҙпјҢжҲ‘еӣҪе·Іе»әз«ӢдәҶеҹҺй•ҮиҒҢе·Ҙеҹәжң¬еҢ»з–—дҝқйҷ©пјҢеҸ еҠ йҡҸеҗҺејҖе§Ӣе®һиЎҢиҰҶзӣ–е№ҝеӨ§еҶңжқ‘дәәеҸЈзҡ„ж–°еһӢеҶңжқ‘еҗҲдҪңеҢ»з–—еҲ¶еәҰпјҢд»ҘеҸҠиҰҶзӣ–еҹҺй•Үж— дёҡдәәеҸЈгҖҒдҪҺ收е…ҘдәәзҫӨзҡ„еҹҺй•Үеұ…ж°‘еҢ»дҝқпјҲеҹҺй•Үеұ…ж°‘еҹәжң¬еҢ»з–—дҝқйҷ©пјүзӯүпјҢз»ҸиҝҮдәҢеҚҒеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеҢ»дҝқиҰҶзӣ–дәәзҫӨж•°йҮҸе’ҢиҢғеӣҙйғҪжңүе·ЁеӨ§зҡ„жҸҗеҚҮпјҢдёәеӣҪеҶ…еҢ–иҚҜеҺҹж–ҷиҚҜдә§дёҡеҸ‘еұ•еўһж·»дәҶејәжңүеҠӣж”ҜжҢҒгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҢ–иҚҜеҺҹж–ҷиҚҜдјҒдёҡеҲӣж–°иғҪеҠӣиҫғејұ

иҝ‘е№ҙ,жҲ‘еӣҪеҢ–иҚҜеҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢдҪҶжҳҜпјҢдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢеӣҪеҶ…еҢ–иҚҜеҺҹж–ҷиҚҜиЎҢдёҡз ”еҸ‘жҠ•е…ҘзӣёеҜ№дёҚи¶ігҖҒз ”з©¶жҲҗжһңиҪ¬еҢ–зҺҮзӣёеҜ№иҫғдҪҺгҖҒз ”з©¶ж°ҙе№ізӣёеҜ№иҗҪеҗҺпјҢйҷҗеҲ¶дәҶжҲ‘еӣҪеҢ–иҚҜеҺҹж–ҷиҚҜиЎҢдёҡеҲӣж–°иғҪеҠӣпјҢеҜјиҮҙдә§дёҡж•ҙдҪ“з ”еҸ‘е®һеҠӣдёҺеҸ‘иҫҫеӣҪ家еӯҳеңЁдёҖе®ҡе·®и·қпјҢиҮҙдҪҝеҢ…жӢ¬еҢ–иҚҜеҺҹж–ҷиҚҜз”ҹдә§дјҒдёҡеңЁеҶ…зҡ„еӣҪеҶ…еҢ»иҚҜдјҒдёҡеҸӘиғҪеҒңз•ҷеңЁдә§дёҡй“ҫзҡ„дҪҺз«ҜпјҢдёҚд»…дјҒдёҡеҲ©ж¶ҰзҺҮиҫғдҪҺпјҢжӣҙжҳҜжһҒеӨ§зЁӢеәҰдёҠеҪұе“ҚдәҶдә§дёҡеҚҮзә§зҡ„иҝӣзЁӢгҖӮ

пјҲ2пјүеӣҪеҶ…зҺҜдҝқиҰҒжұӮи¶ӢдёҘ

йҡҸзқҖеӣҪ家еҜ№зҺҜеўғдҝқжҠӨеҠӣеәҰзҡ„еҠ ејәпјҢеҢ–иҚҜеҺҹж–ҷиҚҜиЎҢдёҡи¶ҠжқҘи¶ҠжҲҗдёәзҺҜдҝқе…іжіЁзҡ„з„ҰзӮ№гҖӮгҖҠеҲ¶иҚҜе·Ҙдёҡж°ҙжұЎжҹ“зү©жҺ’ж”ҫж ҮеҮҶгҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪзҺҜеўғдҝқжҠӨжі•гҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪж°ҙжұЎжҹ“йҳІжІ»жі•гҖӢзӯүеӨҡйғЁж”ҝзӯ–жҳҺзЎ®жҢҮеҮәпјҢиҰҒејәеҢ–ең°ж–№ж”ҝеәңеҸҠе…¶иҙҹиҙЈдәәзҡ„зҺҜдҝқиҙЈд»»пјҢеҠ еӨ§еҜ№иҝқжі•жҺ’жұЎзҡ„еӨ„зҪҡеҠӣеәҰпјҢжҸҗеҚҮең°ж–№ж”ҝеәңеҸҠжҺ’жұЎдјҒдёҡеўһеҠ зҺҜдҝқжҠ•иө„зҡ„з§ҜжһҒжҖ§пјҢеҗҢж—¶иҰҒеҜ№зӣҙжҺҘеҗ‘зҺҜеўғжҺ’ж”ҫеә”зЁҺжұЎжҹ“зү©зҡ„дјҒдёҡдәӢдёҡеҚ•дҪҚе’Ңе…¶д»–з”ҹдә§з»ҸиҗҘиҖ…еҫҒ收зҺҜеўғдҝқжҠӨзЁҺгҖӮеӣҪеҶ…зҺҜдҝқ法规ж”ҝзӯ–еҜҶйӣҶйўҒеёғпјҢз»ҷеҢ–иҚҜеҺҹж–ҷиҚҜиЎҢдёҡеёҰжқҘдёҖе®ҡзҡ„зҺҜдҝқеҺӢеҠӣгҖӮ

пјҲ3пјүеҚ°еәҰеҺҹж–ҷиҚҜе·Ҙдёҡиҝ…йҖҹеҙӣиө·

еңЁеӣҪйҷ…еҺҹж–ҷиҚҜеёӮеңәдёӯпјҢеҚ°еәҰзҡ„з«һдәүеҠӣжӯЈеңЁдёҚж–ӯеўһејәгҖӮеҚ°еәҰз”ұдәҺе…¶еӣҪеҶ…дәәеҠӣжҲҗжң¬еҸҠзҺҜдҝқжҲҗжң¬еҚҒеҲҶдҪҺе»үпјҢеҠ дёҠеҚ°еәҰж”ҝеәңй•ҝжңҹдёҖиҙҜзҡ„ж”ҜжҢҒж”ҝзӯ–еҸҠе·ІеҪўжҲҗзҡ„еҹәзЎҖ规模пјҢжңӘжқҘеҚ°еәҰзҡ„еҺҹж–ҷиҚҜдә§дёҡе°Ҷе…·еӨҮеҫҲејәзҡ„е®һеҠӣгҖӮжҲ‘еӣҪе’ҢеҚ°еәҰеңЁеӣҪйҷ…з«һдәүеҠӣдёҠиҷҪ然еҗ„жңүдјҳеҠҝпјҢдҪҶжҳҜз”ұдәҺеҚ°еәҰиҝ‘дәӣе№ҙжҠҖжңҜж°ҙе№іжңүиҫғеӨ§жҸҗй«ҳпјҢе…Ёзҗғй”Җе”®зҪ‘з»ңиҰҶзӣ–е’Ңдә§е“ҒжҺЁе№ҝдёҠйўҶе…ҲдәҺеӣҪеҶ…дјҒдёҡпјҢеӣ жӯӨеҚ°еәҰеҜ№жҲ‘еӣҪеҺҹж–ҷиҚҜеёӮеңәдјҡжһ„жҲҗдёҖе®ҡеЁҒиғҒгҖӮ

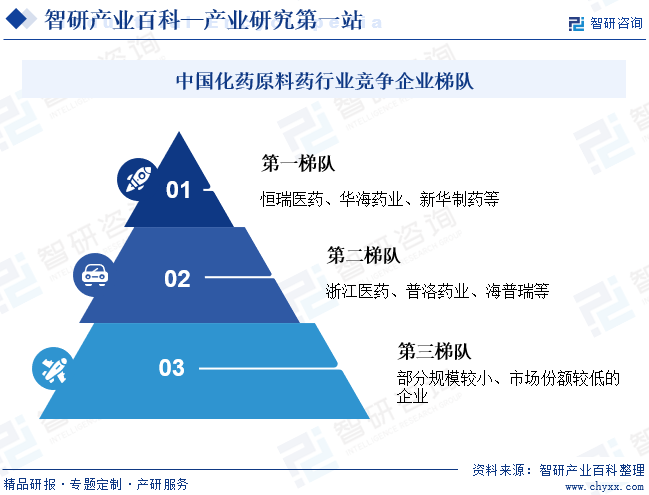

дёғгҖҒз«һдәүж јеұҖ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҢ»иҚҜеҲ¶йҖ иЎҢдёҡеҸ‘еұ•иҫғеҝ«пјҢдҪҶз”ұдәҺиө·жӯҘиҫғжҷҡпјҢдә§дёҡйӣҶдёӯеәҰдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”д»ҚеӨ„дәҺиҫғдҪҺж°ҙе№іпјҢеҗ„еҢ»иҚҜеҲ¶йҖ дјҒдёҡеҸ‘еұ•ж°ҙе№іе·®и·қиҫғеӨ§гҖӮжҢүдјҒдёҡдёҡеҠЎи§„жЁЎиҝӣиЎҢеҲ’еҲҶпјҢеҸҜе°ҶеӣҪеҶ…еҢ–иҚҜеҺҹж–ҷиҚҜдјҒдёҡеӨ§иҮҙеҲҶдёәдёүдёӘжўҜйҳҹпјҢ第дёҖжўҜйҳҹдјҒдёҡйҖҡеёёеҮӯеҖҹе…Ҳиҝӣзҡ„з”ҹдә§жҠҖжңҜе’Ңи®ҫеӨҮпјҢд»ҘеҸҠе®Ңе–„зҡ„й”Җе”®зҪ‘з»ңе’Ңжё йҒ“пјҢеҚ жҚ®иЎҢдёҡйўҶе…Ҳең°дҪҚпјҢе…·жңүиҫғеӨ§зҡ„еёӮеңәд»Ҫйўқе’ҢеҪұе“ҚеҠӣпјҢеҰӮжҒ’з‘һеҢ»иҚҜгҖҒеҚҺжө·иҚҜдёҡгҖҒж–°еҚҺеҲ¶иҚҜзӯүгҖӮ第дәҢжўҜйҳҹдјҒдёҡеҸҜиғҪеңЁжҹҗдәӣзү№е®ҡзҡ„дә§е“ҒйўҶеҹҹжҲ–иҖ…ең°еҢәеёӮеңәе…·жңүдёҖе®ҡзҡ„дјҳеҠҝпјҢдҪҶзӣёеҜ№дәҺ第дёҖжўҜйҳҹдјҒдёҡжқҘиҜҙпјҢеёӮеңәд»Ҫйўқе’ҢеҪұе“ҚеҠӣиҫғе°ҸпјҢиҮӘиә«з«һдәүеҠӣе’ҢеҲӣж–°иғҪеҠӣд№ҹеӯҳеңЁдёҖе®ҡе·®и·қпјҢеҰӮжөҷжұҹеҢ»иҚҜгҖҒжҷ®жҙӣиҚҜдёҡгҖҒжө·жҷ®з‘һзӯүгҖӮ第дёүжўҜйҳҹдјҒдёҡеҲҷйҖҡеёёжҢҮ规模иҫғе°ҸгҖҒеёӮеңәд»ҪйўқиҫғдҪҺзҡ„дјҒдёҡпјҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢиҝҷдәӣдјҒдёҡеҫҖеҫҖеҸҜиғҪйқўдёҙиҫғеӨ§зҡ„з”ҹеӯҳеҺӢеҠӣпјҢйңҖиҰҒз§ҜжһҒжҸҗй«ҳиҮӘиә«зҡ„жҠҖжңҜж°ҙе№іе’Ңдә§е“ҒиҙЁйҮҸпјҢдёҚж–ӯеҜ»жүҫж–°зҡ„еёӮеңәжңәдјҡе’ҢеҸ‘еұ•ж–№еҗ‘пјҢд»ҘеңЁжҝҖзғҲзҡ„з«һдәүдёӯиҺ·еҫ—жӣҙеҘҪзҡ„еҸ‘еұ•гҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

еҸ—еӣҪ家ж”ҝзӯ–гҖҒеёӮеңәйңҖжұӮгҖҒжҠҖжңҜеҲӣж–°е’ҢзҺҜдҝқиҰҒжұӮзӯүеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪеҢ–иҚҜеҺҹж–ҷиҚҜдә§дёҡз»“жһ„еҚҮзә§гҖҒз»ҝиүІиҪ¬еһӢгҖҒеӣҪйҷ…еҢ–зЁӢеәҰжҸҗеҚҮзӯүеҸ‘еұ•и¶ӢеҠҝж—ҘзӣҠжҳҺжҳҫгҖӮдёҖж–№йқўпјҢйҡҸзқҖеӣҪ家еҜ№еҢ»иҚҜиЎҢдёҡж”ҝзӯ–зҡ„дёҚж–ӯе®Ңе–„е’Ңзӣ‘з®Ўзҡ„еҠ ејәпјҢеҢ–иҚҜеҺҹж–ҷиҚҜиЎҢдёҡе°Ҷйқўдёҙдә§дёҡеҚҮзә§е’Ңз»“жһ„и°ғж•ҙзҡ„еҺӢеҠӣпјҢдјҒдёҡйңҖиҰҒйҖҡиҝҮжҠҖжңҜеҲӣж–°гҖҒдә§е“ҒеҚҮзә§гҖҒ兼并йҮҚз»„зӯүж–№ејҸжҸҗй«ҳж ёеҝғз«һдәүеҠӣпјҢд»ҘйҖӮеә”еёӮеңәзҡ„еҸҳеҢ–е’ҢйңҖжұӮгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖзҺҜдҝқж”ҝзӯ–зҡ„дёҚж–ӯеҠ дёҘпјҢеҢ–иҚҜеҺҹж–ҷиҚҜдјҒдёҡеҠ еӨ§зҺҜдҝқжҠ•е…ҘпјҢеј•е…Ҙе…Ҳиҝӣзҡ„зҺҜдҝқжҠҖжңҜе’Ңи®ҫеӨҮпјҢйҷҚдҪҺжұЎжҹ“жҺ’ж”ҫпјҢжҸҗй«ҳзҺҜдҝқж°ҙе№іпјҢжҲҗдёәдёҡеҠЎеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢжҳҜжҺЁеҠЁдә§дёҡз»ҝиүІй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„еҝ…然йҖүжӢ©гҖӮжңҖеҗҺпјҢйҡҸзқҖеӣҪеҶ…еҢ–иҚҜеҺҹж–ҷиҚҜдјҒдёҡеңЁжҠҖжңҜгҖҒиҙЁйҮҸгҖҒз®ЎзҗҶзӯүж–№йқўзҡ„дёҚж–ӯжҸҗй«ҳпјҢеӣҪдә§еҢ–иҚҜеҺҹж–ҷиҚҜдә§е“ҒеҮәжө·иҝӣзЁӢж—ҘзӣҠеҠ йҖҹпјҢиЎҢдёҡеӣҪйҷ…еҢ–еҸ‘еұ•ж°ҙе№іе°Ҷж—ҘзӣҠжҸҗй«ҳпјҢе°Ҷдёәдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•жҸҗдҫӣжӣҙеӨҡеҸҜиғҪгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ