ж‘ҳиҰҒпјҡ2023е№ҙд»ҘжқҘпјҢеӣҪеҶ…з»ҸжөҺеҝ«йҖҹеӨҚиӢҸпјҢж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯеӣһжҡ–пјҢдёәиҝӣдёҖжӯҘжҸҗеҚҮдјҒдёҡз»ҸиҗҘж•ҲзӣҠпјҢеҝ«йҖ’дјҒдёҡз§ҜжһҒиҝҗз”Ёжө·гҖҒйҷҶгҖҒз©әзӯүеӨҡз§Қиҝҗиҫ“ж–№ејҸпјҢжҢҒз»ӯжӢ“еұ•вҖңеҝ«йҖ’еҮәжө·вҖқдёҡеҠЎпјҢеңЁжҺЁеҠЁеҶ…йңҖе’ҢеӨ–йңҖж–№йқўеҸ‘жҢҘдәҶйҮҚиҰҒдҪңз”ЁгҖӮ2023е№ҙжҲ‘еӣҪеҝ«йҖ’дёҡеҠЎйҮҸзҙҜи®Ўе®ҢжҲҗ1320.7дәҝ件пјҢеҗҢжҜ”еўһй•ҝ19.4%пјӣеҝ«йҖ’зҡ„дёҡеҠЎж”¶е…ҘиҫҫеҲ°12074дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.3%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҝ«йҖ’дёҡжҳҜжҢҮжүҝиҝҗж–№йҖҡиҝҮй“Ғи·ҜгҖҒе…¬и·ҜгҖҒиҲӘз©әзӯүдәӨйҖҡж–№ејҸпјҢиҝҗз”Ёдё“з”Ёе·Ҙе…·гҖҒи®ҫеӨҮе’Ңеә”з”ЁиҪҜ件系з»ҹпјҢеҜ№еӣҪеҶ…гҖҒеӣҪйҷ…еҸҠжёҜжҫіеҸ°ең°еҢәзҡ„еҝ«д»¶жҸҪ收гҖҒеҲҶжӢЈгҖҒе°ҒеҸ‘гҖҒиҪ¬иҝҗгҖҒжҠ•йҖҒгҖҒдҝЎжҒҜеҪ•е…ҘгҖҒжҹҘиҜўгҖҒеёӮеңәејҖеҸ‘гҖҒз–‘йҡҫеҝ«д»¶иҝӣиЎҢеӨ„зҗҶпјҢд»Ҙиҫғеҝ«зҡ„йҖҹеәҰе°Ҷзү№е®ҡзҡ„зү©е“ҒиҝҗиҫҫжҢҮе®ҡең°зӮ№жҲ–зӣ®ж Үе®ўжҲ·жүӢдёӯзҡ„зү©жөҒжҙ»еҠЁпјҢжҳҜзү©жөҒзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮдҪңдёәдҝғиҝӣж¶Ҳиҙ№гҖҒдҫҝеҲ©з”ҹжҙ»гҖҒз•…йҖҡеҫӘзҺҜгҖҒжңҚеҠЎз”ҹдә§зҡ„зҺ°д»ЈеҢ–е…ҲеҜјжҖ§дә§дёҡпјҢеҝ«йҖ’жңҚеҠЎиЎҢдёҡжҢүдёҚеҗҢзҡ„еҲҶзұ»ж–№ејҸпјҢеҸҜд»ҘеҲҶдёәеӨҡдёӘзұ»еҲ«гҖӮеҰӮжҢүеҝ«д»¶еҲ°иҫҫиҢғеӣҙеҲҶзұ»пјҢеҝ«йҖ’еҸҜд»ҘеҲҶдёәеҗҢеҹҺеҝ«йҖ’гҖҒеӣҪеҶ…ејӮең°еҝ«йҖ’гҖҒеӣҪйҷ…еҝ«йҖ’зӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家йӮ®ж”ҝеұҖеҜ№еҝ«йҖ’жңҚеҠЎиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘгҖҒжӢҹи®ўе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪгҖҒжҢҮеҜје·ҘдёҡиЎҢдёҡжҠҖжңҜ法规е’ҢиЎҢдёҡж ҮеҮҶзҡ„жӢҹи®ўзӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家йӮ®ж”ҝеұҖиҙҹиҙЈеҲ¶е®ҡе’Ңе®һж–Ҫеҝ«йҖ’еёӮеңәзҡ„еҮҶе…Ҙе’ҢйҖҖеҮәжңәеҲ¶пјҢеҜ№з”іиҜ·з»ҸиҗҘеҝ«йҖ’дёҡеҠЎзҡ„дјҒдёҡиҝӣиЎҢе®Ўж ёе’Ңи®ёеҸҜпјҢзЎ®дҝқдјҒдёҡе…·еӨҮдёҖе®ҡзҡ„иө„иҙЁе’ҢжқЎд»¶гҖӮ

дёӯеӣҪеҝ«йҖ’еҚҸдјҡжҳҜеҝ«йҖ’жңҚеҠЎиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈеҝ«йҖ’жңҚеҠЎиЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

д»ҺвҖңеҝ«йҖ’дёӢд№ЎвҖқеҲ°вҖңеҝ«йҖ’иҝӣжқ‘вҖқпјҢиҝ‘е№ҙжқҘеӣҪ家е’Ңж”ҝеәңйғЁй—ЁйҖҡиҝҮеҮәеҸ°еӨҡйЎ№еҲ©еҘҪж”ҝзӯ–пјҢдёҚж–ӯеҒҘе…ЁеҶңжқ‘зү©жөҒдҪ“зі»пјҢеҝ«йҖ’дёҡзҡ„еҸ‘еұ•жҪңиғҪеҫ—еҲ°жңүж•ҲжҝҖеҸ‘пјҢжҺЁеҠЁд№Ўжқ‘жҢҜе…ҙжҲҳз•ҘзЁіжӯҘиҗҪе®һе’Ңе®һж–ҪгҖӮгҖҠе…ідәҺеҒҡеҘҪ2023е№ҙе…ЁйқўжҺЁиҝӣд№Ўжқ‘жҢҜе…ҙйҮҚзӮ№е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢгҖҠе…ідәҺжҒўеӨҚе’Ңжү©еӨ§ж¶Ҳиҙ№зҡ„жҺӘж–ҪгҖӢзӯүж”ҝзӯ–еқҮжҸҗеҮәиҰҒеҠ еҝ«жҺЁеҠЁеҝ«йҖ’иЎҢдёҡеңЁеҺҝеҹҹеҶңжқ‘ең°еҢәзҡ„еҸ‘еұ•е’ҢеҸҳйқ©гҖӮ2023е№ҙ12жңҲпјҢдәӨйҖҡиҝҗиҫ“йғЁзӯүд№қйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺеҠ еҝ«жҺЁиҝӣеҶңжқ‘е®ўиҙ§йӮ®иһҚеҗҲеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢйҮҚзӮ№жҸҗеҲ°йј“еҠұеҺҝзә§з«ҷзӮ№еә”з”ЁиҮӘеҠЁеҢ–еҲҶжӢЈгҖҒиЈ…иҪҪгҖҒиҝҗиҫ“зӯүи®ҫеӨҮпјҢжҸҗеҚҮеҲҶжӢЈгҖҒиҝҗиҫ“гҖҒжҠ•йҖ’гҖҒжҙҫйҖҒзӯүеҗ„зҺҜиҠӮжңҚеҠЎж•ҲзҺҮгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒз»ҸиҗҘиө„иҙЁеЈҒеһ’

ж №жҚ®гҖҠйӮ®ж”ҝжі•гҖӢе’ҢгҖҠеҝ«йҖ’дёҡеҠЎз»ҸиҗҘи®ёеҸҜз®ЎзҗҶеҠһжі•гҖӢ规е®ҡпјҢз»ҸиҗҘеҝ«йҖ’дёҡеҠЎпјҢеә”еҪ“дҫқжі•еҸ–еҫ—еҝ«йҖ’дёҡеҠЎз»ҸиҗҘи®ёеҸҜпјӣжңӘз»Ҹи®ёеҸҜпјҢд»»дҪ•еҚ•дҪҚе’ҢдёӘдәәдёҚеҫ—з»ҸиҗҘеҝ«йҖ’дёҡеҠЎгҖӮз”іиҜ·еҝ«йҖ’дёҡеҠЎз»ҸиҗҘи®ёеҸҜйңҖиҰҒеңЁиө„йҮ‘е®һеҠӣгҖҒжңҚеҠЎиғҪеҠӣгҖҒдәәе‘ҳзҙ иҙЁгҖҒз»ҸиҗҘзҪ‘з»ңзӯүж–№йқўж»Ўи¶ідёҖе®ҡжқЎд»¶гҖӮеҗҢж—¶пјҢгҖҠйӮ®ж”ҝжі•гҖӢе’ҢгҖҠеҝ«йҖ’дёҡеҠЎз»ҸиҗҘи®ёеҸҜз®ЎзҗҶеҠһжі•гҖӢиҝҳ规е®ҡпјҢеӨ–е•ҶдёҚеҫ—жҠ•иө„з»ҸиҗҘдҝЎд»¶зҡ„еӣҪеҶ…еҝ«йҖ’дёҡеҠЎпјҢйӮ®ж”ҝдјҒдёҡд»ҘеӨ–зҡ„з»ҸиҗҘеҝ«йҖ’дёҡеҠЎзҡ„дјҒдёҡдёҚеҫ—з»ҸиҗҘз”ұйӮ®ж”ҝдјҒдёҡдё“иҗҘзҡ„дҝЎд»¶еҜ„йҖ’дёҡеҠЎпјҢдёҚеҫ—еҜ„йҖ’еӣҪ家жңәе…іе…¬ж–ҮгҖӮ

2гҖҒзү©жөҒдҝЎжҒҜз®ЎзҗҶеЈҒеһ’

зү©жөҒдҝЎжҒҜз®ЎзҗҶзі»з»ҹжҳҜеҝ«йҖ’жңҚеҠЎдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣд№ӢдёҖгҖӮзү©жөҒдҝЎжҒҜз®ЎзҗҶзі»з»ҹжүҝжӢ…зқҖеҜ№жҺҘе®ўжҲ·зү©жөҒи®ўеҚ•ж•°жҚ®гҖҒи°ғеәҰжҸҪ收гҖҒдҪңдёҡз®ЎзҗҶгҖҒжҷәж…§йҖҡе…ігҖҒи·Ҝз”ұ规еҲ’гҖҒиҪЁиҝ№иҝҪиёӘгҖҒиҙўеҠЎеҲҶжһҗгҖҒдёҡеҠЎеҶізӯ–зӯүдј—еӨҡеҠҹиғҪгҖӮиЎҢдёҡеҶ…дё»иҰҒе…¬еҸёеҹәдәҺеӨҡе№ҙж·ұиҖ•еҝ«йҖ’дёҡеҠЎзҡ„з»ҸйӘҢпјҢйҖҡиҝҮиҮӘдё»з ”еҸ‘зҡ„ж–№ејҸпјҢй•ҝжңҹз§ҜзҙҜ并жһ„е»әиө·еәһеӨ§гҖҒеӨҚжқӮгҖҒеҮҶзЎ®еәҰй«ҳгҖҒзЁіе®ҡжҖ§еҘҪзҡ„зү©жөҒеӨ§ж•°жҚ®з®ЎзҗҶе№іеҸ°гҖӮж–°иҝӣе…ҘдјҒдёҡзҹӯжңҹеҶ…йҡҫд»Ҙе…·еӨҮеҰӮжӯӨй«ҳж•Ҳзҡ„зү©жөҒдҝЎжҒҜз®ЎзҗҶиғҪеҠӣгҖӮ

3гҖҒдәәеҠӣиө„жәҗеЈҒеһ’

еңЁеҝ«йҖ’жңҚеҠЎиЎҢдёҡй«ҳйҖҹеҸ‘еұ•зҡ„ж—¶жңҹпјҢй«ҳзҙ иҙЁзҡ„иҝҗиҗҘдёҺи·Ҝз”ұ规еҲ’гҖҒиҮӘеҠЁеҲҶжӢЈз”ҹдә§зәҝжҠҖжңҜдәәе‘ҳгҖҒеҝ«йҖ’дҝЎжҒҜеҢ–дәәжүҚе’Ңз»јеҗҲз®ЎзҗҶдәәжүҚжҲҗдёәеҗ„еӨ§еҝ«йҖ’дјҒдёҡеҶ…йғЁеҹ№е…»е’ҢеӨ–йғЁеј•иҝӣзҡ„йҮҚзӮ№пјҢиҝҷдәӣдәәжүҚзҡ„еҶ…йғЁеҹ№е…»еҫҲеӨ§зЁӢеәҰдёҠеҸ–еҶідәҺеҜ№е®ўжҲ·йңҖжұӮзҡ„зҗҶи§Јд»ҘеҸҠиЎҢдёҡз®ЎзҗҶгҖҒжҠҖжңҜз»ҸйӘҢзҡ„з§ҜзҙҜгҖӮеҜ№ж–°иҝӣе…ҘдјҒдёҡиҖҢиЁҖпјҢзӣёе…ідәәжүҚзҡ„еҹ№е…»йҡҫеәҰеӨ§гҖҒе‘Ёжңҹй•ҝпјҢеҗҢж—¶пјҢж–°иҝӣе…ҘиҖ…еҜ№й«ҳз«ҜдәәжүҚзҡ„еҗёеј•еҠӣиҫғдҪҺгҖӮеӣ жӯӨпјҢдё“дёҡеҢ–зҡ„еӣўйҳҹжҲҗдёәж–°иҝӣе…ҘиҖ…иҝӣе…Ҙеҝ«йҖ’жңҚеҠЎиЎҢдёҡ并еҸ‘еұ•еЈ®еӨ§зҡ„йҡңзўҚд№ӢдёҖгҖӮ

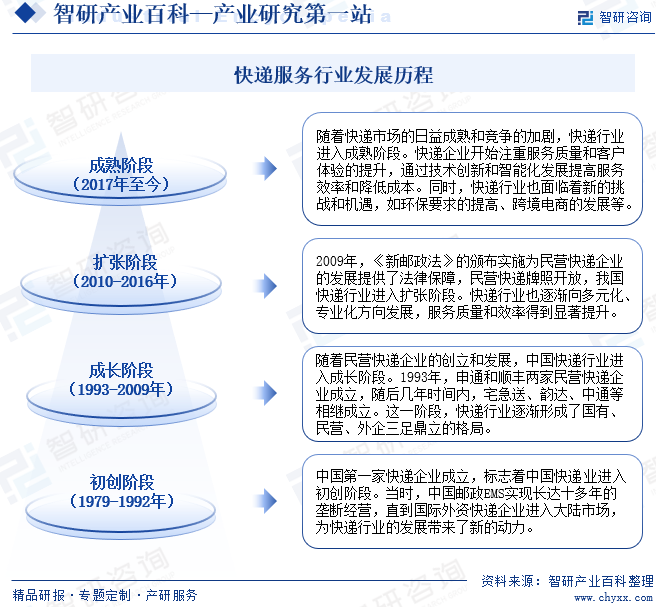

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪз»ҸжөҺиҝҲе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢеңЁеҹәзЎҖи®ҫж–ҪжҢҒз»ӯе®Ңе–„гҖҒдә’иҒ”зҪ‘жҠҖжңҜдёҚж–ӯжҷ®еҸҠзӯүеӨҡж–№йқўеӣ зҙ зҡ„е…ұеҗҢжҺЁеҠЁдёӢпјҢжҲ‘еӣҪеҝ«йҖ’иЎҢдёҡеҫ—еҲ°йЈһйҖҹеҸ‘еұ•пјҢд»ҺжңҖејҖе§Ӣзҡ„еҚ•дёҖеҢ–еҝ«йҖ’дёҡеҠЎпјҢйҖҗжёҗеҸ‘еұ•жҲҗдёәйӣҶеҝ«йҖ’гҖҒеҝ«иҝҗгҖҒйҮ‘иһҚзӯүеӨҡе…ғеҢ–дёҡеҠЎдёәдёҖдҪ“зҡ„е№іеҸ°гҖӮзҺ°йҳ¶ж®өпјҢйҡҸзқҖз”өеӯҗе•ҶеҠЎзҡ„дёҚж–ӯеҸ‘еұ•е’Ңжҷ®еҸҠпјҢзҪ‘з»ңиҙӯзү©е·Із»ҸжҲҗдёәдәә们ж—Ҙеёёз”ҹжҙ»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢдёәеҝ«йҖ’иЎҢдёҡжҸҗдҫӣжҢҒз»ӯеўһй•ҝзҡ„еҠЁеҠӣпјҢжңӘжқҘеңЁз”өеӯҗе•ҶеҠЎеёӮеңәй«ҳйҖҹеўһй•ҝзҡ„еӨ§иғҢжҷҜдёӢпјҢеҝ«йҖ’дёҡеҠЎйҮҸе°ҶжҢҒз»ӯеўһеҠ пјҢеёҰеҠЁеҝ«йҖ’жңҚеҠЎиЎҢдёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҝ«йҖ’жңҚеҠЎиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬иҝҗиҫ“иЈ…еӨҮгҖҒзҮғж–ҷпјҲеҰӮжҲҗе“ҒжІ№пјүгҖҒиҙ§зү©еҢ…иЈ…з”Ёе“Ғзӯүи®ҫж–ҪдёҺи®ҫеӨҮгҖӮе…¶дёӯиҝҗиҫ“иЈ…еӨҮйЈһжңәгҖҒиҪҰиҫҶгҖҒиҲ№иҲ¶зӯүпјҢжҳҜеҝ«йҖ’жңҚеҠЎеҫ—д»Ҙе®һзҺ°зҡ„е…ій”®пјҢе…¶жҖ§иғҪе’Ңж•°йҮҸзӣҙжҺҘеҪұе“ҚеҲ°еҝ«йҖ’жңҚеҠЎзҡ„ж•ҲзҺҮе’ҢиҙЁйҮҸгҖӮиҙ§зү©еҢ…иЈ…з”Ёе“Ғдё»иҰҒжңүзәёз®ұгҖҒеЎ‘ж–ҷиўӢгҖҒжіЎжІ«зӯүпјҢз”ЁдәҺдҝқжҠӨиҙ§зү©еңЁиҝҗиҫ“иҝҮзЁӢдёӯдёҚеҸ—жҚҹеқҸпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢз»ҝиүІгҖҒеҸҜеҫӘзҺҜзҡ„еҢ…иЈ…жқҗж–ҷжӯЈйҖҗжёҗжҲҗдёәдё»жөҒгҖӮдёӯеӣҪеҝ«йҖ’жңҚеҠЎиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж№–еҢ—ж–°жҘҡйЈҺжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҮҜ马жұҪиҪҰеҲ¶йҖ жңүйҷҗе…¬еҸё еҫ·еҠӣж–°иғҪжәҗжұҪиҪҰжңүйҷҗе…¬еҸё еҢ—жұҪзҰҸз”°жұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝҗжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қжұҹж·®жұҪиҪҰжңүйҷҗе…¬еҸё жұҹиӢҸеҜҢжҳҹзәёдёҡжңүйҷҗе…¬еҸё е№ҝдёңж—әзӣҲзҺҜдҝқеҢ…иЈ…е®һдёҡжңүйҷҗе…¬еҸё зҫҺзӣҲжЈ®йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҫҷеҲ©еҫ—еҢ…装科жҠҖпјҲдёҠжө·пјүжңүйҷҗе…¬еҸё еҫ·е·һжҳҘзҘҘеҢ…иЈ…еҲ¶е“Ғжңүйҷҗе…¬еҸё дё№дёңеёӮзәўеҚҮеҢ…иЈ…жқҗж–ҷжңүйҷҗе…¬еҸё жөҷжұҹж јй”җзү№еҢ…иЈ…жқҗж–ҷжңүйҷҗе…¬еҸё

ж№–еҢ—ж–°жҘҡйЈҺжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҮҜ马жұҪиҪҰеҲ¶йҖ жңүйҷҗе…¬еҸё еҫ·еҠӣж–°иғҪжәҗжұҪиҪҰжңүйҷҗе…¬еҸё еҢ—жұҪзҰҸз”°жұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ§иҝҗжұҪиҪҰиӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝжұҪиҪҰйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қжұҹж·®жұҪиҪҰжңүйҷҗе…¬еҸё жұҹиӢҸеҜҢжҳҹзәёдёҡжңүйҷҗе…¬еҸё е№ҝдёңж—әзӣҲзҺҜдҝқеҢ…иЈ…е®һдёҡжңүйҷҗе…¬еҸё зҫҺзӣҲжЈ®йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё йҫҷеҲ©еҫ—еҢ…装科жҠҖпјҲдёҠжө·пјүжңүйҷҗе…¬еҸё еҫ·е·һжҳҘзҘҘеҢ…иЈ…еҲ¶е“Ғжңүйҷҗе…¬еҸё дё№дёңеёӮзәўеҚҮеҢ…иЈ…жқҗж–ҷжңүйҷҗе…¬еҸё жөҷжұҹж јй”җзү№еҢ…иЈ…жқҗж–ҷжңүйҷҗе…¬еҸё

еҝ«йҖ’жңҚеҠЎиЎҢдёҡдә§дёҡй“ҫдёӯжёёдё»иҰҒеҢ…жӢ¬ж°ҙи·Ҝеҝ«иҝҗгҖҒиҲӘз©әеҝ«иҝҗгҖҒй“Ғи·Ҝеҝ«иҝҗгҖҒе…¬и·Ҝеҝ«иҝҗзӯүдёҚеҗҢзҡ„иҝҗиҫ“ж–№ејҸд»ҘеҸҠд»“еӮЁжңҚеҠЎпјҢиҝҷдәӣзҺҜиҠӮе…ұеҗҢжһ„жҲҗеҝ«йҖ’жңҚеҠЎиЎҢдёҡзҡ„ж ёеҝғйғЁеҲҶпјҢиҙҹиҙЈе°ҶдёҠжёёжҸҗдҫӣзҡ„зү©иө„е’Ңи®ҫеӨҮиҝӣиЎҢж•ҙеҗҲпјҢд»Ҙй«ҳж•ҲгҖҒе®үе…ЁгҖҒеҸҠж—¶ең°е®ҢжҲҗиҙ§зү©иҝҗиҫ“д»»еҠЎгҖӮ

еҝ«йҖ’жңҚеҠЎиЎҢдёҡдә§дёҡй“ҫдёӢжёёдё»иҰҒйқўеҜ№зҡ„жҳҜз»Ҳз«Ҝз”ЁжҲ·пјҢеҢ…жӢ¬дёӘдәәз”ЁжҲ·гҖҒдјҒдёҡз”ЁжҲ·д»ҘеҸҠз”өеӯҗе•ҶеҠЎз”ЁжҲ·зӯүгҖӮиҝҷдәӣз”ЁжҲ·йҖҡиҝҮеҗ„з§Қжё йҒ“дёӢеҚ•пјҢеҝ«йҖ’дјҒдёҡжҺҘеҚ•еҗҺиҝӣиЎҢй…ҚйҖҒгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүз”ійҖҡеҝ«йҖ’иӮЎд»Ҫжңүйҷҗе…¬еҸё

з”ійҖҡеҝ«йҖ’еҲӣз«ӢдәҺ1993е№ҙпјҢ并дәҺ2016е№ҙ12жңҲеңЁж·ұдәӨжүҖжҲҗеҠҹдёҠеёӮпјҢеӨҡе№ҙжқҘеј•йўҶ并жҺЁеҠЁдәҶжҲ‘еӣҪеҝ«йҖ’иЎҢдёҡзҡ„ж”№йқ©еҸ‘еұ•пјҢе…¬еҸёзҡ„еҝ«йҖ’дёҡеҠЎдёҖзӣҙдҝқжҢҒзқҖиЎҢдёҡзҡ„йўҶе…Ҳең°дҪҚпјҢе…·жңүеҫҲй«ҳзҡ„зҹҘеҗҚеәҰе’ҢеҫҲејәзҡ„еёӮеңәеҪұе“ҚеҠӣгҖӮ

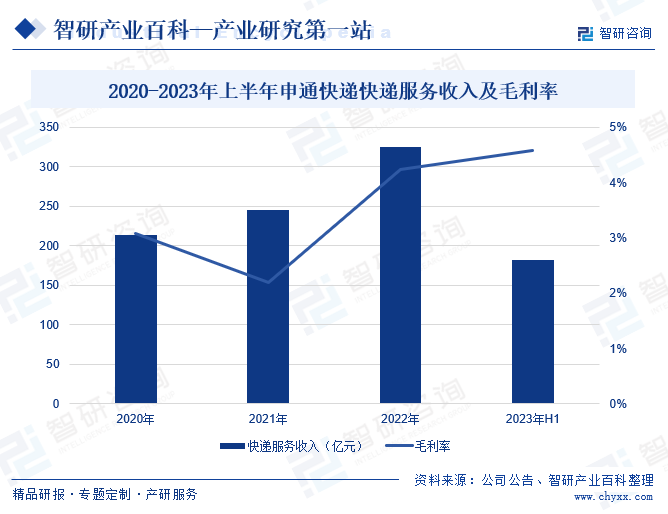

з”ійҖҡеҝ«йҖ’жҖ»иҗҘ收дёӯпјҢеҝ«йҖ’жңҚеҠЎдёҡеҠЎиҗҘ收еҚ жҜ”и¶…95%гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢз”ійҖҡеҝ«йҖ’еӣҙз»•вҖңеҸ‘з”ійҖҡпјҢеҘҪеҝ«зңҒвҖқзҡ„е“ҒзүҢжҲҳз•ҘпјҢжҢҒз»ӯеҠ ејәиҮӘиә«иғҪеҠӣе»әи®ҫпјҢжҸҗеҚҮе®ўжҲ·зҡ„жңҚеҠЎдҪ“йӘҢгҖӮдёҠеҚҠе№ҙжңҹй—ҙе…¬еҸёзҡ„ж—¶ж•ҲиҙЁйҮҸжҸҗеҚҮж•Ҳжһңжҳҫи‘—пјҢе…¶дёӯжҸҪзӯҫж—¶ж•Ҳзј©зҹӯиҮі44е°Ҹж—¶е·ҰеҸіпјҢеңЁеӨҡдёӘе№іеҸ°зҡ„зү©жөҒжҢҮж•°жҺ’еҗҚеҫ—еҲ°жҸҗеҚҮпјҢе…¶дёӯеңЁйғЁеҲҶдё»жөҒе№іеҸ°зҡ„жҢҮж•°жҺ’еҗҚжҢҒз»ӯ第дёҖгҖӮ2023е№ҙдёҠеҚҠе№ҙз”ійҖҡеҝ«йҖ’еҝ«йҖ’жңҚеҠЎж”¶е…Ҙдёә181.74дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ24.85%пјӣжҜӣеҲ©зҺҮдёә4.59%%пјҢеҗҢжҜ”еҫ®и·Ң0.17%гҖӮ

пјҲ2пјүйҹөиҫҫжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҹөиҫҫиӮЎд»ҪжҲҗз«ӢдәҺ1999е№ҙпјҢ并дәҺ2016е№ҙ12жңҲдёҠеёӮпјҢе…¬еҸёжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„еҝ«йҖ’з»јеҗҲжңҚеҠЎжҸҗдҫӣе•ҶгҖӮжҲӘиҮі2022е№ҙеә•пјҢйҹөиҫҫиӮЎд»Ҫзҡ„жңҚеҠЎзҪ‘з»ңе·Іе®һзҺ°жҲ‘еӣҪ31дёӘзңҒгҖҒиҮӘжІ»еҢәе’Ңзӣҙиҫ–еёӮе…ЁйқўиҰҶзӣ–пјҢеңЁең°зә§еёӮж–№йқўпјҢйҷӨйқ’жө·зҡ„зҺүж ‘гҖҒжһңжҙӣе·һе’Ңжө·еҚ—зҡ„дёүжІҷеёӮд»ҘеӨ–йғҪе·Із»Ҹе®һзҺ°100%е…ЁиҰҶзӣ–пјӣеҗҢж—¶еңЁжң«з«ҜжңҚеҠЎж–№йқўпјҢе…¬еҸёе·Із»Ҹе»әжҲҗдәҶеӨҡе…ғеҢ–гҖҒз«ӢдҪ“ејҸжң«з«ҜжңҚеҠЎдҪ“зі»пјҢж¶өзӣ–зҪ‘зӮ№гҖҒйҹөиҫҫеҝ«йҖ’й©ҝз«ҷгҖҒзӨҫдјҡжҖ§иө„жәҗе…ұй…ҚзӯүгҖӮ

2023е№ҙд»ҘжқҘпјҢйҹөиҫҫиӮЎд»ҪиҝӣдёҖжӯҘеҠ еӨ§еҜ№еҠ зӣҹе•ҶеҸҠдёҖзәҝеҝ«йҖ’е‘ҳзҡ„её®жү¶еҠӣеәҰпјҢеҠ еҝ«жһ„зӯ‘зҪ‘зӮ№гҖҒй—Ёеә—й©ҝз«ҷгҖҒеҝ«йҖ’жҹңзӯүеӨҡе…ғеҢ–жң«з«ҜжңҚеҠЎзҪ‘з»ңпјҢеҠ ејәзҪ‘з»ң延伸жҖ§пјҢжҸҗеҚҮжң«з«ҜзҪ‘зӮ№еӨ„зҗҶиғҪеҠӣпјҢжҲӘиҮі2023е№ҙ6жңҲжң«пјҢе…¬еҸёеҸҜдҪҝз”Ёзҡ„еҗ„зұ»й—Ёеә—й©ҝз«ҷзӯүжң«з«Ҝиө„жәҗиҫҫеҲ°9дёҮдҪҷдёӘпјҢдёәе…¬еҸёдёҡеҠЎжү©еј жҸҗдҫӣдәҶеқҡе®һзҡ„еҹәзЎҖгҖӮеҚҺдёңең°еҢәдҪңдёәе…¬еҸёзҡ„йҮҚзӮ№еёғеұҖеҢәеҹҹпјҢ2023е№ҙдёҠеҚҠе№ҙеҚҺдёңең°еҢәиҗҘдёҡ收е…Ҙдёә119.2дәҝе…ғпјҢеҚ жҖ»иҗҘ收жҜ”йҮҚиҫҫеҲ°57.84%гҖӮеҗҢж—¶пјҢе…¬еҸёд№ҹеңЁз§ҜжһҒжҺЁиҝӣдёңеҢ—гҖҒеҚҺеҢ—зӯүең°дёҡеҠЎжү©еј пјҢ2023е№ҙдёҠеҚҠе№ҙдёңеҢ—е’ҢеҚҺеҢ—ең°еҢәзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә4.84дәҝе…ғгҖҒ22.4дәҝе…ғпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ2.69%гҖҒ2.54%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪжҳҜдёҖдёӘдәәеҸЈдј—еӨҡзҡ„еӣҪ家пјҢйҡҸзқҖдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢеҜ№еӨҡж ·еҢ–ж¶Ҳиҙ№дә§е“Ғзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһй•ҝпјҢеҝ«йҖ’иЎҢдёҡдҪңдёәиҝһжҺҘеұ…ж°‘е’Ңе•Ҷе“Ғзҡ„йҮҚиҰҒиҝҗиҫ“иҪҪдҪ“пјҢиғҪеӨҹз»ҷеұ…ж°‘зҡ„ж—Ҙеёёз”ҹдә§е’Ңз”ҹжҙ»еёҰжқҘжӣҙеӨҡзҡ„дҫҝеҲ©пјҢеҝ«йҖ’иЎҢдёҡеңЁжҲ‘еӣҪжңүзқҖе……еҲҶзҡ„еҸ‘еұ•дјҳеҠҝе’ҢеәһеӨ§е®ўжҲ·зҫӨдҪ“гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家жҢҒз»ӯеҠ еӨ§еҝ«йҖ’иЎҢдёҡзҡ„жү¶жҢҒеҠӣеәҰпјҢиЎҢдёҡеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢеҝ«йҖ’дёҡеҠЎйҮҸеҸҠдёҡеҠЎж”¶е…ҘзЁіжӯҘжҸҗеҚҮгҖӮ

2023е№ҙд»ҘжқҘпјҢеӣҪеҶ…з»ҸжөҺеҝ«йҖҹеӨҚиӢҸпјҢж¶Ҳиҙ№йңҖжұӮжҢҒз»ӯеӣһжҡ–пјҢдёәиҝӣдёҖжӯҘжҸҗеҚҮдјҒдёҡз»ҸиҗҘж•ҲзӣҠпјҢеҝ«йҖ’дјҒдёҡз§ҜжһҒиҝҗз”Ёжө·гҖҒйҷҶгҖҒз©әзӯүеӨҡз§Қиҝҗиҫ“ж–№ејҸпјҢжҢҒз»ӯжӢ“еұ•вҖңеҝ«йҖ’еҮәжө·вҖқдёҡеҠЎпјҢеңЁжҺЁеҠЁеҶ…йңҖе’ҢеӨ–йңҖж–№йқўеҸ‘жҢҘдәҶйҮҚиҰҒдҪңз”ЁгҖӮ2023е№ҙжҲ‘еӣҪеҝ«йҖ’дёҡеҠЎйҮҸзҙҜи®Ўе®ҢжҲҗ1320.7дәҝ件пјҢеҗҢжҜ”еўһй•ҝ19.4%пјӣеҝ«йҖ’дёҡеҠЎж”¶е…ҘиҫҫеҲ°12074дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.3%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺзЁіжӯҘеўһй•ҝ

2023е№ҙйқўеҜ№еӨҚжқӮдёҘеі»зҡ„еӣҪйҷ…зҺҜеўғпјҢеӣҪ家е’Ңж”ҝеәңеҸ‘еёғеӨҡйЎ№еҲ©еҘҪж”ҝзӯ–пјҢжҢҒз»ӯйҮҠж”ҫеёӮеңәж¶Ҳиҙ№жҙ»еҠӣпјҢжҺЁеҠЁеӣҪж°‘з»ҸжөҺзЁіжӯҘеҸ‘еұ•гҖӮ2023е№ҙеӣҪеҶ…з”ҹдә§жҖ»еҖј1260582дәҝе…ғпјҢжҜ”дёҠе№ҙеўһй•ҝ5.2%пјӣе…ЁеӣҪзҪ‘дёҠйӣ¶е”®йўқ154264дәҝе…ғпјҢжҜ”дёҠе№ҙеўһй•ҝ11.0%пјҢе…¶дёӯпјҢе®һзү©е•Ҷе“ҒзҪ‘дёҠйӣ¶е”®йўқ130174дәҝе…ғпјҢеўһй•ҝ8.4%гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺе№ізЁіеўһй•ҝпјҢеұ…ж°‘ж¶Ҳиҙ№з»“жһ„дёҚж–ӯеҸҳеҢ–пјҢеӣҪж°‘з»ҸжөҺзҡ„ж–°еўһй•ҝзӮ№д№ҹеңЁдёҚж–ӯж¶ҢзҺ°пјҢдёәеҝ«йҖ’жңҚеҠЎиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢе°Өе…¶жҳҜеңЁзҪ‘з»ңиҙӯзү©зӯүж¶Ҳиҙ№жЁЎејҸзҡ„еҝ«йҖҹеҸ‘еұ•дёӢпјҢеҝ«йҖ’жңҚеҠЎиЎҢдёҡиҺ·еҫ—дәҶжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

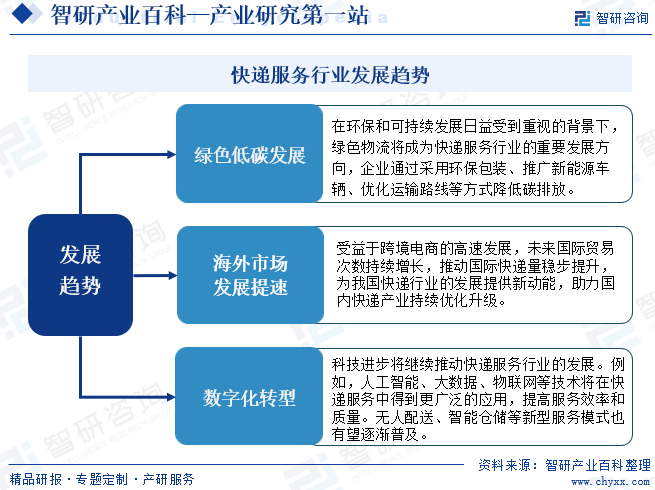

пјҲ2пјүзү©жөҒдёҡеҠ йҖҹз»ҝиүІдҪҺзўіиҪ¬еһӢ

йҡҸзқҖзҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„ж—ҘзӣҠеўһејәе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„иҰҒжұӮпјҢз»ҝиүІзү©жөҒе·Із»ҸжҲҗдёәзү©жөҒиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮз»ҝиүІзү©жөҒеҖЎеҜјеңЁзү©жөҒиҝҮзЁӢдёӯеҗҲзҗҶеҲ©з”Ёиө„жәҗпјҢжҸҗй«ҳиө„жәҗеҲ©з”Ёж•ҲзҺҮпјҢеҢ…жӢ¬дјҳеҢ–д»“еӮЁеёғеұҖгҖҒеҮҸе°‘еә“еӯҳз§ҜеҺӢгҖҒжҸҗй«ҳеҢ…иЈ…жқҗж–ҷзҡ„еӣһ收еҲ©з”ЁзҺҮзӯүгҖӮйҖҡиҝҮеҮҸе°‘иө„жәҗжөӘиҙ№е’ҢйҷҚдҪҺиғҪжәҗж¶ҲиҖ—пјҢеҸҜд»Ҙе®һзҺ°зү©жөҒжҲҗжң¬зҡ„йҷҚдҪҺе’Ңз»ҸжөҺж•ҲзӣҠзҡ„жҸҗеҚҮгҖӮз»ҝиүІзү©жөҒдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе°Ҷдјҡдёәеҝ«йҖ’жңҚеҠЎиЎҢдёҡжҸҗдҫӣејәеҠІеҸ‘еұ•еҠЁиғҪпјҢеёҰеҠЁеҝ«йҖ’иЎҢдёҡеҠ йҖҹз»ҝиүІдҪҺзўіиҪ¬еһӢпјҢеҠ©еҠӣжҺЁеҠЁе…¶й«ҳиҙЁйҮҸеҸ‘еұ•иҝӣзЁӢгҖӮ

пјҲ3пјүи·Ёеўғз”өе•ҶдёҡеҠЎеҸ‘еұ•жҸҗйҖҹ

иҝӣе…Ҙдә’иҒ”зҪ‘ж—¶д»ЈпјҢз”өеӯҗе•ҶеҠЎиЎҢдёҡеңЁзү©жөҒиҝҗиҫ“гҖҒ移еҠЁж”Ҝд»ҳзӯүиЎҢдёҡеҝ«йҖҹеҸ‘еұ•зҡ„еҠ©еҠӣдёӢпјҢеёӮеңә规模жҢҒз»ӯжү©е®№гҖӮиҝ‘е№ҙжқҘпјҢе…Ёзҗғз”өеӯҗе•ҶеҠЎеёӮеңәжё—йҖҸзҺҮзҡ„дёҚж–ӯжҸҗеҚҮпјҢдёәжҲ‘еӣҪи·Ёеўғз”өе•Ҷдә§дёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„еўһй•ҝз©әй—ҙгҖӮе•ҶеҠЎйғЁж•°жҚ®жҳҫзӨәпјҢ2023е№ҙпјҢжҲ‘еӣҪи·Ёеўғз”өе•ҶиҝӣеҮәеҸЈ2.38дёҮдәҝе…ғпјҢеўһй•ҝ15.6%пјҢе…¶дёӯпјҢеҮәеҸЈ1.83дёҮдәҝе…ғпјҢеўһй•ҝ19.6%пјӣиҝӣеҸЈ5483дәҝе…ғпјҢеўһй•ҝ3.9%гҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҲ¶йҖ дёҡй«ҳиҙЁйҮҸиҪ¬еһӢеҚҮзә§зҡ„жӯҘдјҗдёҚж–ӯеҠ еҝ«пјҢжҲ‘еӣҪдә§е“Ғзҡ„з”ҹдә§иҙЁйҮҸе’Ңз”ҹдә§ж•ҲзҺҮжҢҒз»ӯжҸҗеҚҮпјҢвҖңдёӯеӣҪеҲ¶йҖ вҖқеӣҪйҷ…еҪұе“ҚеҠӣд№ҹе°ҶдёҚж–ӯеўһејәпјҢеёҰеҠЁи·Ёеўғз”өе•ҶдёҡеҠЎиҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүжҲҗжң¬еҺӢеҠӣеӨ§

еҝ«йҖ’иЎҢдёҡдҪңдёәеҠіеҠЁеҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№дәәеҠӣиө„жәҗзҡ„йңҖжұӮйҮҸеӨ§пјҢйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’ҢдәәеҸЈз»“жһ„зҡ„еҸҳеҢ–пјҢеҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯдёҠеҚҮгҖӮеҗҢж—¶пјҢйҡҸзқҖдёҡеҠЎйҮҸзҡ„еўһй•ҝе’Ңж¶Ҳиҙ№иҖ…еҜ№й…ҚйҖҒж—¶ж•ҲжҖ§зҡ„иҰҒжұӮжҸҗй«ҳпјҢеҝ«йҖ’дјҒдёҡйңҖиҰҒеўһеҠ д»“еӮЁи®ҫж–Ҫд»Ҙж»Ўи¶іж¶Ҳиҙ№иҖ…йңҖжұӮпјҢдҪҶеңҹең°иө„жәҗзҡ„зЁҖзјәе’Ңз§ҹйҮ‘зҡ„дёҠж¶ЁдҪҝеҫ—д»“еӮЁжҲҗжң¬дёҚж–ӯеўһеҠ пјҢиҝӣиҖҢеҠ еү§дјҒдёҡзҡ„з»ҸиҗҘжҲҗжң¬гҖӮеңЁеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢеҝ«йҖ’жңҚеҠЎдјҒдёҡзҡ„з»ҸиҗҘжҲҗжң¬дёҚж–ӯжҠ¬еҚҮпјҢдҪҝеҫ—еҝ«йҖ’дјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙиў«еҺӢзј©пјҢдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣеҸ—еҲ°еҪұе“ҚгҖӮ

пјҲ2пјүеёӮеңәз«һдәүеҠ еү§

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•дёҺз«һдәүпјҢжҲ‘еӣҪеҝ«йҖ’иЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢиЎҢдёҡж јеұҖе·Іеҹәжң¬жҲҗеҪўпјҢйӮ®ж”ҝгҖҒдёүйҖҡдёҖиҫҫгҖҒйЎәдё°гҖҒжһҒе…”еҸҠдә¬дёңзү©жөҒеҚ жҚ®дәҶжҲ‘еӣҪеҝ«йҖ’иЎҢдёҡз»қеӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢеҸ—дёҠжёёеўһйҮҸйңҖжұӮж”ҫзј“гҖҒиҮӘиә«жҲҗжң¬дёӢиЎҢз©әй—ҙжңүйҷҗзҡ„еҪұе“ҚпјҢеӨҙйғЁеҝ«йҖ’дјҒдёҡз«һдәүејәеәҰжҢҒз»ӯжҸҗеҚҮпјҢиЎҢдёҡз«һдәүй—Ёж§ӣдёҚж–ӯжҸҗеҚҮпјҢеёӮеңәйӣҶдёӯеәҰзҡ„жҢҒз»ӯжҸҗеҚҮеҖ’йҖјиҗҪеҗҺдә§иғҪж·ҳжұ°еҮәжё…гҖӮдёәжҸҗеҚҮеёӮеңәз«һдәүеҠӣдёҺеёӮеңәд»ҪйўқпјҢеӨҙйғЁдјҒдёҡдёҚж–ӯеҺӢзј©еҝ«йҖ’д»·ж јпјҢд»·ж јжҲҳж„Ҳжј”ж„ҲзғҲпјҢиҖҢй•ҝжңҹжҝҖзғҲзҡ„д»·ж јжҲҳдјҡйҷҚдҪҺиЎҢдёҡж•ҙдҪ“з«һдәүеҠӣпјҢеҜ№жҲ‘еӣҪеҝ«йҖ’иЎҢдёҡзҡ„еҒҘеә·жңүеәҸеҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮ

пјҲ3пјүйғЁеҲҶеҝ«йҖ’й©ҝз«ҷжңҚеҠЎиғҪеҠӣдёҚи¶і

еҝ«йҖ’иө„жәҗе’Ңе®ўжҲ·зҫӨдҪ“жҳҜеҝ«йҖ’й©ҝз«ҷеҸ‘еұ•зҡ„еҹәзЎҖжқЎд»¶пјҢж–°е»әй©ҝз«ҷеҰӮжһңжІЎжңүиҫғдёәзЁіе®ҡзҡ„еҝ«йҖ’иө„жәҗе’Ңе®ўжҲ·зҫӨдҪ“пјҢж—ҘеёёиҝҗиҗҘе°ҶдјҡеӨ„дәҺеҚҒеҲҶиү°йҡҫзҡ„еұҖйқўгҖӮеҗҢж—¶йҡҸзқҖеҝ«йҖ’й©ҝз«ҷж•°йҮҸжҖҘеү§еўһеҠ пјҢжҸҗеҚҮз”ЁжҲ·дҫҝжҚ·жҖ§зҡ„еҗҢж—¶иЎҢдёҡз«һдәүд№ҹдёҚж–ӯеҠ еү§пјҢеҝ«йҖ’й©ҝз«ҷеёӮеңәз«һдәүеҺӢеҠӣжҢҒз»ӯеўһејәпјҢиҝӣдёҖжӯҘеҲҶж•ЈдәҶе®ўжәҗгҖӮжӯӨеӨ–пјҢжңүйғЁеҲҶеҝ«йҖ’й©ҝз«ҷж—Ҙеёёз®ЎзҗҶж— еәҸпјҢдёҚжіЁйҮҚжңҚеҠЎиҙЁйҮҸпјҢ丢件гҖҒжјҸ件зӯүжғ…еҶөйў‘еҮәпјҢжһҒеӨ§ең°йҷҚдҪҺдәҶз”ЁжҲ·зҡ„дҪ“йӘҢж„ҹпјҢеҜ№дәҺеҝ«йҖ’й©ҝз«ҷе’Ңеҝ«йҖ’е…¬еҸёзҡ„еёӮеңәеҸЈзў‘д№ҹдјҡйҖ жҲҗеҫҲеӨ§зҡ„иҙҹйқўеҪұе“ҚпјҢйҳ»зўҚиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

еҝ«йҖ’дёҡжҳҜзҺ°д»ЈжңҚеҠЎдёҡдёӯзҡ„дёҖдёӘйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҗҢж—¶д№ҹжҳҜдёҖдёӘдҝғиҝӣжөҒйҖҡжЁЎејҸиҪ¬еһӢе’Ңж¶Ҳиҙ№еҚҮзә§зҡ„зҺ°д»ЈеҢ–е…ҲеҜјдә§дёҡгҖӮйҡҸзқҖеҝ«йҖ’иЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢжҲ‘еӣҪйҖҗжёҗеҪўжҲҗд»ҘйғЁеҲҶеӨ§еһӢеҝ«йҖ’дјҒдёҡдёәдё»еҜјгҖҒдј—еӨҡдёӯе°ҸеһӢеҝ«йҖ’дјҒдёҡдёәиҫ…еҠ©зҡ„еёӮеңәз«һдәүж јеұҖгҖӮзӣ®еүҚпјҢеңЁеҝ«йҖ’иЎҢдёҡзҡ„дёҠеёӮе…¬еҸёдёӯпјҢеңҶйҖҡйҖҹйҖ’гҖҒз”ійҖҡеҝ«йҖ’гҖҒйҹөиҫҫеҝ«йҖ’гҖҒйЎәдё°жҺ§иӮЎзӯүдјҒдёҡзҡ„еҝ«йҖ’дёҡеҠЎиҰҶзӣ–е…ЁеӣҪеҗ„ең°пјҢ并з»ҸиҝҮеӨҡе№ҙзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•пјҢйҖҗжёҗжҲҗдёәеҝ«йҖ’иЎҢдёҡзҡ„йўҶе…ҲдјҒдёҡгҖӮ

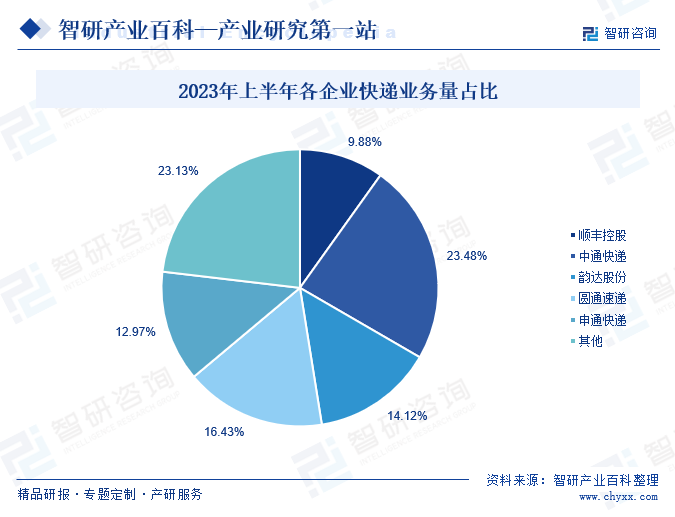

д»Һ2023е№ҙдёҠеҚҠе№ҙжҲ‘еӣҪеҝ«йҖ’иЎҢдёҡеёӮеңәж јеұҖжқҘзңӢпјҢдёӯйҖҡеҝ«йҖ’гҖҒйҹөиҫҫиӮЎд»ҪгҖҒеңҶйҖҡйҖҹйҖ’гҖҒз”ійҖҡеҝ«йҖ’еӣӣ家公еҸёеҚ жҚ®зқҖжҲ‘еӣҪеҝ«йҖ’иЎҢдёҡдё»иҰҒеёӮеңәд»ҪйўқпјҢеҚ жҜ”еҲҶеҲ«дёә23.48%гҖҒ14.12%гҖҒ16.43%гҖҒ12.97%гҖӮж•ҙдҪ“жқҘзңӢпјҢеңЁеёӮеңәйңҖжұӮзҡ„еёҰеҠЁдёӢпјҢеҗ„дјҒдёҡжҢҒз»ӯеҠ еӨ§еҝ«йҖ’дә§дёҡеёғеұҖпјҢзЁіжӯҘжҸҗеҚҮжңҚеҠЎиҙЁйҮҸпјҢжҺЁеҠЁе…¶еёӮеңәд»ҪйўқиҝӣдёҖжӯҘжҸҗеҚҮпјҢе…¶дёӯйЎәдё°жҺ§иӮЎе’ҢвҖңдёүйҖҡдёҖиҫҫвҖқзҡ„еҗҲи®ЎеёӮеңәд»Ҫйўқз”ұ2022е№ҙдёҠеҚҠе№ҙзҡ„74.92%жҸҗеҚҮиҮі2023е№ҙдёҠеҚҠе№ҙзҡ„76.87%пјҢеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮпјҢеёӮеңәд»ҪйўқжҢҒз»ӯеҗ‘йҫҷеӨҙдјҒдёҡиҒҡжӢўгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢдјҙйҡҸзқҖ5GгҖҒдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—е’ҢеӨ§ж•°жҚ®зӯүж–°е…ҙжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҗ„дёӘиЎҢдёҡйғҪеңЁд»Ҙж•°еӯ—еҢ–иҪ¬еһӢдёәдёӯеҝғеұ•ејҖдәҶж–°зҡ„еҸҳйқ©гҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҝ«йҖ’иЎҢдёҡз«һдәүд»ҺеҚ•дёҖд»·ж јжҲҳйҖҗжёҗиө°еҗ‘жӣҙдёәжіЁйҮҚжңҚеҠЎе“ҒиҙЁгҖҒжңҚеҠЎе·®ејӮеҢ–е’ҢеӨҡе…ғеҢ–зҡ„з»јеҗҲз«һдәүгҖӮеҝ«йҖ’дјҒдёҡзә·зә·дҫқжүҳеүҚжІҝжҠҖжңҜеҠ ејәдҝЎжҒҜеҢ–е»әи®ҫпјҢз§ҜжһҒжҺЁиҝӣж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–жҠҖжңҜеңЁеҗ„йЎ№дёҡеҠЎдёӯзҡ„еҗҲзҗҶиҝҗз”ЁпјҢд»ҘжӯӨжҸҗеҚҮдјҒдёҡзҡ„иҝҗиҗҘж•ҲзҺҮе’Ңз”ЁжҲ·зҡ„дҪҝз”ЁдҪ“йӘҢгҖӮеңЁж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–жҠҖжңҜзҡ„жҢҒз»ӯиөӢиғҪдёӢпјҢзү©жөҒзҪ‘з»ңеёғеұҖеҫ—еҲ°дәҶиҝӣдёҖжӯҘдјҳеҢ–пјҢеҝ«йҖ’е…¬еҸёзҡ„й…ҚйҖҒж•ҲзҺҮе’ҢжңҚеҠЎиҙЁйҮҸд№ҹеҫ—еҲ°дәҶиҝӣдёҖжӯҘжҸҗй«ҳпјҢд»ҺиҖҢдҝғиҝӣдәҶеҝ«йҖ’иЎҢдёҡзҡ„й•ҝжңҹзЁіжӯҘеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ