ж‘ҳиҰҒпјҡзҺ°йҳ¶ж®өпјҢеӣҪеҶ…ж¶ІдҪ“д№ідә§е“ҒеңЁеӣҪйҷ…дёҠзҡ„з«һдәүдјҳеҠҝиҫғе°ҸпјҢжҲ‘еӣҪеҜ№дәҺеӣҪеӨ–ж¶ІдҪ“д№ідә§е“Ғд»ҚдҝқжҢҒиҫғй«ҳзҡ„йңҖжұӮгҖӮдёәжӯӨпјҢжҲ‘еӣҪжҢҒз»ӯеҠ еӨ§еҜ№ж¶ІдҪ“д№іиЎҢдёҡзҡ„жү¶жҢҒеҠӣеәҰпјҢйј“еҠұеҗ„дјҒдёҡеҠ еӨ§дә§е“Ғзҡ„з ”еҸ‘жҠ•е…ҘпјҢжҺЁеҮәй«ҳиҙЁйҮҸзҡ„ж–°дә§е“ҒпјҢзЁіжӯҘжҸҗй«ҳеӣҪеҶ…ж¶ІдҪ“д№ізҡ„з«һдәүеҠӣгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪж¶ІдҪ“д№іиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӣҪдә§е“ҒзүҢжӯЈејәеҠҝеҙӣиө·пјҢе®һзҺ°йғЁеҲҶз»ҶеҲҶйўҶеҹҹиҝӣеҸЈжӣҝд»ЈпјҢж¶ІжҖҒеҘ¶иҝӣеҸЈйҮҸжҢҒз»ӯдёӢж»‘гҖӮ2023е№ҙжҲ‘еӣҪе…ұи®ЎиҝӣеҸЈж¶ІжҖҒеҘ¶83.52дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘16.5%пјҢиҝӣеҸЈйўқ16.39дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.2%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

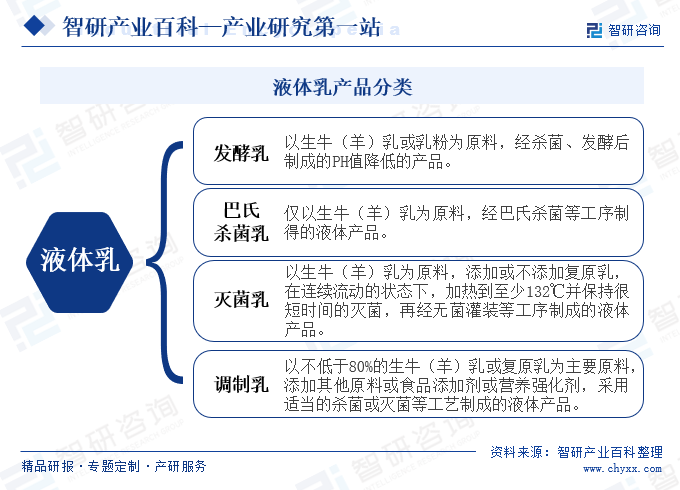

ж¶ІдҪ“д№іжҳҜжҢҮд»Ҙз”ҹзүӣпјҲзҫҠпјүд№ідёәеҺҹж–ҷпјҢз»ҸеҮҖеҢ–гҖҒеқҮиҙЁгҖҒжқҖиҸҢзӯүе·ҘиүәеӨ„зҗҶеҗҺеҢ…иЈ…й”Җе”®зҡ„ж¶ІжҖҒд№іеҲ¶е“ҒгҖӮеёӮйқўдёҠй”Җе”®зҡ„ж¶ІдҪ“д№ідә§е“ҒеҲҶдёәеҸ‘й…өд№ігҖҒе·ҙж°ҸжқҖиҸҢд№ігҖҒзҒӯиҸҢд№ігҖҒи°ғеҲ¶д№ізӯүгҖӮж¶ІдҪ“д№із§Қзұ»з№ҒеӨҡпјҢж»Ўи¶ідәҶдёҚеҗҢж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮгҖӮиҝҷдәӣдә§е“ҒдёҚд»…дёәж¶Ҳиҙ№иҖ…жҸҗдҫӣдәҶдё°еҜҢзҡ„иҗҘе…»пјҢеҰӮиӣӢзҷҪиҙЁгҖҒй’ҷгҖҒз»ҙз”ҹзҙ зӯүпјҢиҝҳеӣ е…¶дҫҝжҚ·жҖ§е’ҢеӨҡж ·жҖ§жҲҗдёәдәҶзҺ°д»Јз”ҹжҙ»дёӯзҡ„йҮҚиҰҒйҘ®е“ҒгҖӮйҡҸзқҖз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳпјҢж¶ІдҪ“д№іе°Ҷ继з»ӯеңЁд№іеҲ¶е“ҒеёӮеңәдёӯеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢ并дёҚж–ӯеҲӣж–°еҸ‘еұ•пјҢдёәж¶Ҳиҙ№иҖ…еёҰжқҘжӣҙеӨҡеҒҘеә·е’ҢзҫҺе‘ізҡ„йҖүжӢ©гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡеҜ№ж¶ІдҪ“д№іиЎҢдёҡиҝӣиЎҢдә§дёҡе®Ҹи§Ӯ规еҲ’ж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈз ”究еҲ¶е®ҡдә§дёҡж”ҝзӯ–е’Ңдә§дёҡеҸ‘еұ•и§„еҲ’гҖҒдҝғиҝӣиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒдҝғиҝӣиЎҢдёҡжҠҖжңҜеҸ‘еұ•зӯүе®Ҹи§Ӯз®ЎзҗҶгҖӮеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖиҙҹиҙЈеёӮеңәз»јеҗҲзӣ‘зқЈз®ЎзҗҶпјҢз»„з»ҮеёӮеңәзӣ‘з®Ўз»јеҗҲжү§жі•е·ҘдҪңпјҢ规иҢғе’Ңз»ҙжҠӨеёӮеңә秩еәҸпјҢз»ҹдёҖз®ЎзҗҶи®ЎйҮҸж ҮеҮҶгҖҒжЈҖйӘҢжЈҖжөӢгҖҒи®ӨиҜҒи®ӨеҸҜе·ҘдҪңгҖӮеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡиҙҹиҙЈйЈҹе“Ғе®үе…ЁйЈҺйҷ©иҜ„дј°е·ҘдҪңпјҢдјҡеҗҢеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖзӯүйғЁй—ЁеҲ¶е®ҡгҖҒе®һж–ҪйЈҹе“Ғе®үе…ЁйЈҺйҷ©зӣ‘жөӢи®ЎеҲ’гҖӮ

еӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖгҖҒеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡеҜ№ж¶ІдҪ“д№іиЎҢдёҡиҝӣиЎҢдә§е“Ғз”ҹдә§гҖҒиҙЁйҮҸж–№йқўзҡ„з®ЎзҗҶгҖӮеӣҪ家иҙЁйҮҸзӣ‘зқЈжЈҖйӘҢжЈҖз–«жҖ»еұҖдҫқжҚ®иЎҢдёҡж ҮеҮҶеҜ№ж¶ІдҪ“д№іиЎҢдёҡиҝӣиЎҢиҙЁйҮҸзӣ‘зқЈгҖӮеӣҪ家ж ҮеҮҶеҢ–з®ЎзҗҶ委е‘ҳдјҡдёӢеұһзҡ„е…ЁеӣҪйЈҹе“Ғе·Ҙдёҡж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡгҖҒе…ЁеӣҪд№іеҲ¶е“Ғж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡзӯүиҙҹиҙЈеҲ¶е®ҡе’Ңдҝ®и®ўж¶ІдҪ“д№іиЎҢдёҡзӣёе…іж ҮеҮҶгҖӮ

дёӯеӣҪйЈҹе“Ғе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪеҘ¶дёҡеҚҸдјҡзӯүжҳҜж¶ІдҪ“д№іиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢжҖ§з»„з»ҮпјҢеҜ№иЎҢдёҡиҝӣиЎҢжҠҖжңҜж ҮеҮҶгҖҒиЎҢдёҡжҺЁе№ҝзӯүж–№йқўзҡ„з®ЎзҗҶпјҢеҗҢж—¶иҙҹиҙЈж¶ІдҪ“д№іиЎҢдёҡдә§дёҡеҸҠеёӮеңәз ”з©¶гҖҒеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®гҖҒжҺЁеҠЁиЎҢдёҡеҜ№еӨ–дәӨжөҒзӯүе·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

ж¶ІдҪ“д№ідҪңдёәдәә们дјҳиҙЁиӣӢзҷҪиҙЁе’Ңй’ҷиҙЁзҡ„йҮҚиҰҒжқҘжәҗпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеұ…ж°‘дәәеқҮ收е…Ҙж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢеӨ§дј—еҜ№дәҺеҒҘеә·д№ҹи¶ҠжқҘи¶ҠйҮҚи§ҶпјҢдёәдәҶиҝӣдёҖжӯҘдё°еҜҢж¶ІдҪ“д№іиЎҢдёҡзҡ„дә§е“Ғз§Қзұ»пјҢд»ҘеҸҠеҠ йҖҹй«ҳиҙЁйҮҸзҡ„еҸ‘еұ•иҝӣзЁӢпјҢеӣҪ家е’Ңеҗ„зә§ж”ҝеәңзӣёз»§еҮәеҸ°еҗ„йЎ№ж”ҝзӯ–пјҢйҮҚзӮ№жү¶жҢҒе’Ңйј“еҠұж¶ІдҪ“д№іиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2023е№ҙ12жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүе…«йғЁй—ЁиҒ”еҗҲеҮәеҸ°гҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒеӨ§еҠӣеҸ‘еұ•з”ҹзү©еҲ¶йҖ пјҢжҸҗеҚҮеҲҶзҰ»зәҜеҢ–зӯүе…ҲиҝӣжҠҖжңҜиЈ…еӨҮж°ҙе№іпјҢжҺЁеҠЁз”ҹзү©жҠҖжңҜеңЁйЈҹе“ҒзӯүйўҶеҹҹеҠ еҝ«иһҚеҗҲеә”з”ЁгҖӮз”ҹзү©жҠҖжңҜзҡ„еҠ йҖҹеә”з”ЁпјҢе°ҶжһҒеӨ§ең°жҸҗеҚҮж¶ІдҪ“д№із”ҹдә§ж°ҙе№іе’Ңдә§е“Ғзҡ„е“ҒиҙЁпјҢеҠ©еҠӣж¶ІдҪ“д№іиЎҢдёҡеҠ йҖҹй«ҳз«ҜеҢ–гҖҒеӨҡж ·еҢ–гҖҒе“ҒиҙЁеҢ–еҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒй”Җе”®жё йҒ“еЈҒеһ’

ж¶ІдҪ“д№іиЎҢдёҡзҡ„й”Җе”®жё йҒ“еЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁй«ҳжҳӮзҡ„иҝҗиҗҘжҲҗжң¬гҖҒжҝҖзғҲзҡ„еёӮеңәз«һдәүд»ҘеҸҠеӨҚжқӮзҡ„жё йҒ“з®ЎзҗҶгҖӮз”ұдәҺйңҖиҰҒе»әз«Ӣе®Ңе–„зҡ„зү©жөҒгҖҒд»“еӮЁе’ҢеҶ·й“ҫиҝҗиҫ“зі»з»ҹпјҢиҝҗиҗҘжҲҗжң¬иҫғй«ҳгҖӮеҗҢж—¶пјҢеёӮеңәз«һдәүжҝҖзғҲпјҢиҰҒжұӮдјҒдёҡдёҚж–ӯжӢ“еұ•й”Җе”®жё йҒ“пјҢжүҚиғҪжҠўеҚ жӣҙеӨҡеёӮеңәд»ҪйўқгҖӮжӯӨеӨ–пјҢж¶ІдҪ“д№ідә§е“ҒеҜ№жё©еәҰжҺ§еҲ¶е’ҢдҝқиҙЁжңҹз®ЎзҗҶиҰҒжұӮдёҘж јпјҢеўһеҠ дәҶжё йҒ“з®ЎзҗҶзҡ„еӨҚжқӮжҖ§гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

ж¶ІдҪ“д№іиЎҢдёҡзҡ„жҠҖжңҜеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁз”ҹдә§е·ҘиүәгҖҒдә§е“Ғз ”еҸ‘гҖҒиҙЁйҮҸжҺ§еҲ¶е’ҢйЈҹе“Ғе®үе…Ёзӯүж–№йқўгҖӮйҰ–е…ҲпјҢз”ҹдә§е·Ҙиүәзҡ„еӨҚжқӮжҖ§иҰҒжұӮдјҒдёҡе…·еӨҮе…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮе’Ңдё“дёҡзҡ„жҠҖжңҜдәәе‘ҳпјҢд»ҘзЎ®дҝқдә§е“Ғзҡ„е“ҒиҙЁдёҺеҸЈж„ҹгҖӮе…¶ж¬ЎпјҢдә§е“Ғз ”еҸ‘иғҪеҠӣжҳҜдјҒдёҡеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯи„ұйў–иҖҢеҮәзҡ„е…ій”®пјҢеҢ…жӢ¬ж–°еҸЈе‘ігҖҒж–°еҠҹиғҪзҡ„еҲӣж–°з ”еҸ‘пјҢд»ҘеҸҠеҜ№ж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„ж•Ҹй”җжҙһеҜҹгҖӮиҝҷдәӣжҠҖжңҜеЈҒеһ’иҰҒжұӮж¶ІдҪ“д№ідјҒдёҡе…·еӨҮејәеӨ§зҡ„жҠҖжңҜз ”еҸ‘иғҪеҠӣе’ҢиҙЁйҮҸз®ЎзҗҶж°ҙе№іпјҢд»ҺиҖҢзЎ®дҝқеңЁеёӮеңәдёӯдҝқжҢҒйўҶе…Ҳең°дҪҚгҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

еңЁж¶ІдҪ“д№іиЎҢдёҡпјҢе“ҒзүҢзҹҘеҗҚеәҰжҳҜж¶Ҳиҙ№иҖ…иҙӯд№°еҶізӯ–зҡ„йҮҚиҰҒеӣ зҙ гҖӮзҹҘеҗҚе“ҒзүҢйҖҡиҝҮеӨҡе№ҙзҡ„еёӮеңәз§ҜзҙҜе’Ңе“ҒзүҢе»әи®ҫпјҢе·Із»ҸеңЁж¶Ҳиҙ№иҖ…еҝғдёӯеҪўжҲҗдәҶиүҜеҘҪзҡ„еҪўиұЎе’ҢеҸЈзў‘пјҢиҝҷдҪҝеҫ—ж–°иҝӣе…ҘиҖ…еңЁе“ҒзүҢе®Јдј е’ҢжҺЁе№ҝдёҠйңҖиҰҒд»ҳеҮәжӣҙеӨҡзҡ„еҠӘеҠӣгҖӮеҗҢж—¶пјҢж¶Ҳиҙ№иҖ…еҜ№дјҳеҠҝе“ҒзүҢзҡ„еҝ иҜҡеәҰд№ҹиҫғй«ҳпјҢиҝҷдҪҝеҫ—ж–°иҝӣе…ҘиҖ…еңЁдәүеӨәеёӮеңәд»Ҫйўқж—¶йқўдёҙдёҖе®ҡзҡ„еӣ°йҡҫгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

ж¶ІдҪ“д№ідә§дёҡй“ҫдёҠжёёжҳҜеҘ¶жәҗдҫӣеә”пјҢеҢ…жӢ¬йҘІж–ҷз”ҹдә§гҖҒеҘ¶з•ңе…»ж®–гҖӮйҘІж–ҷзҡ„иҙЁйҮҸеҪұе“ҚеҘ¶з•ңзҡ„иҗҘе…»ж‘„е…ҘпјҢдёәж¶ІдҪ“д№іе“ҒиҙЁдҝқйҡңзҡ„еҹәзЎҖгҖӮе…»ж®–жҠҖжңҜдёҺз®ЎзҗҶеҲҷеҶіе®ҡеҘ¶з•ңзҡ„еҒҘеә·дёҺз”ҹдә§еҠӣпјҢдёәж¶ІдҪ“д№іжҸҗдҫӣзЁіе®ҡзҡ„еҘ¶жәҗгҖӮдёӯеӣҪж¶ІдҪ“д№іиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

жІіеҢ—еҮҜеЁҒйҘІж–ҷеҠ е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—зҺ–е…ҙеҶңзү§еҸ‘еұ•жңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨзү§жіүе…ғе…ҙйҘІж–ҷжңүйҷҗиҙЈд»»е…¬еҸё дҝқе®ҡдјҹжҳҢйҘІж–ҷеҠ е·Ҙжңүйҷҗе…¬еҸё дёҠжө·е…үжҳҺйҘІж–ҷжңүйҷҗе…¬еҸё йҖҡеЁҒиӮЎд»Ҫжңүйҷҗе…¬еҸё е»ҠеқҠеёӮж°ёдёҡеҘ¶зүӣе…»ж®–жңүйҷҗе…¬еҸё ж»‘еҺҝе…үжҳҺз”ҹжҖҒзӨәиҢғеҘ¶зүӣе…»ж®–жңүйҷҗе…¬еҸё еј жҺ–еёӮеүҚиҝӣеҘ¶зүӣе…»ж®–жңүйҷҗиҙЈд»»е…¬еҸё еұұдёңдёӯжұҮеҘ¶зүӣе…»ж®–жңүйҷҗе…¬еҸё дә”еҺҹеҺҝжіҪйҡҶеҘ¶зүӣе…»ж®–жңүйҷҗиҙЈд»»е…¬еҸё

жІіеҢ—еҮҜеЁҒйҘІж–ҷеҠ е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҢ—зҺ–е…ҙеҶңзү§еҸ‘еұ•жңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨзү§жіүе…ғе…ҙйҘІж–ҷжңүйҷҗиҙЈд»»е…¬еҸё дҝқе®ҡдјҹжҳҢйҘІж–ҷеҠ е·Ҙжңүйҷҗе…¬еҸё дёҠжө·е…үжҳҺйҘІж–ҷжңүйҷҗе…¬еҸё йҖҡеЁҒиӮЎд»Ҫжңүйҷҗе…¬еҸё е»ҠеқҠеёӮж°ёдёҡеҘ¶зүӣе…»ж®–жңүйҷҗе…¬еҸё ж»‘еҺҝе…үжҳҺз”ҹжҖҒзӨәиҢғеҘ¶зүӣе…»ж®–жңүйҷҗе…¬еҸё еј жҺ–еёӮеүҚиҝӣеҘ¶зүӣе…»ж®–жңүйҷҗиҙЈд»»е…¬еҸё еұұдёңдёӯжұҮеҘ¶зүӣе…»ж®–жңүйҷҗе…¬еҸё дә”еҺҹеҺҝжіҪйҡҶеҘ¶зүӣе…»ж®–жңүйҷҗиҙЈд»»е…¬еҸё

ж¶ІдҪ“д№ідә§дёҡй“ҫдёӯжёёжҳҜеҠ е·ҘеҲ¶йҖ зҺҜиҠӮпјҢж¶үеҸҠеҺҹд№ізҡ„收иҙӯгҖҒж ҮеҮҶеҢ–еӨ„зҗҶгҖҒжқҖиҸҢгҖҒеқҮиҙЁгҖҒзҒҢиЈ…зӯүеӨҡдёӘжӯҘйӘӨгҖӮиҝҷдёҖзҺҜиҠӮзҡ„жҠҖжңҜж°ҙе№іе’Ңи®ҫеӨҮе…ҲиҝӣзЁӢеәҰзӣҙжҺҘеҶіе®ҡдәҶж¶ІдҪ“д№ідә§е“Ғзҡ„е“ҒиҙЁгҖҒеҸЈж„ҹе’Ңе®үе…ЁжҖ§гҖӮдёҘж јзҡ„еҠ е·ҘжөҒзЁӢе’ҢиҙЁйҮҸжҺ§еҲ¶жҳҜзЎ®дҝқдә§е“Ғз¬ҰеҗҲж ҮеҮҶгҖҒж»Ўи¶іж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„е…ій”®гҖӮдёӯжёёзҺҜиҠӮзҡ„й«ҳж•ҲиҝҗдҪңеҜ№дәҺж¶ІдҪ“д№ідә§дёҡзҡ„зЁіе®ҡеҸ‘еұ•е’ҢеёӮеңәз«һдәүеҠӣиҮіе…ійҮҚиҰҒгҖӮ

ж¶ІдҪ“д№ізҡ„дё»иҰҒеә”з”ЁйўҶеҹҹеҢ…жӢ¬йЈҹе“ҒгҖҒзҫҺеҰҶе’ҢеҢ»иҚҜзӯүгҖӮеңЁйЈҹе“ҒйўҶеҹҹпјҢж¶ІдҪ“д№ідҪңдёәйҮҚиҰҒзҡ„еҺҹж–ҷпјҢиў«е№ҝжіӣеә”з”ЁдәҺзғҳз„ҷгҖҒйҘ®ж–ҷгҖҒеҶ°ж·Үж·Ӣзӯүдә§е“Ғзҡ„еҲ¶дҪңдёӯпјӣеңЁзҫҺеҰҶйўҶеҹҹпјҢж¶ІдҪ“д№ізҡ„дҝқж№ҝгҖҒж»Ӣж¶ҰзӯүеҠҹж•ҲдҪҝе…¶жҲҗдёәи®ёеӨҡжҠӨиӮӨе“Ғзҡ„йҮҚиҰҒжҲҗеҲҶпјӣеңЁеҢ»иҚҜйўҶеҹҹпјҢж¶ІдҪ“д№ід№ҹе…·жңүдёҖе®ҡзҡ„еә”з”Ёд»·еҖјпјҢеҰӮз”ЁдәҺеҲ¶дҪңиҗҘе…»иЎҘе……е“Ғе’Ңзү№е®ҡиҚҜзү©зӯүгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүж–°еёҢжңӣд№ідёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж–°д№ідёҡжҳҜдёҖ家专门д»ҺдәӢд№іеҲ¶е“ҒеҸҠеҗ«д№ійҘ®ж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„дјҒдёҡпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬ж¶ІдҪ“д№ігҖҒеҗ«д№ійҘ®ж–ҷе’ҢеҘ¶зІүзӯүгҖӮе…¬еҸёдҪңдёәеҢәеҹҹжҖ§д№іеҲ¶е“ҒдјҒдёҡйҫҷеӨҙпјҢз¬ғе®ҡеқҡжҢҒвҖңйІңз«Ӣж–№жҲҳз•ҘвҖқпјҢд»ҘвҖң科жҠҖиҗҘе…»йЈҹе“ҒдјҒдёҡвҖқдёәеҸ‘еұ•е®ҡдҪҚпјҢд»ҘвҖңж–°йІңгҖҒж–°жҪ®гҖҒ新科жҠҖвҖқдёәе“ҒзүҢи°ғжҖ§пјҢд»ҘдёҚж–ӯиҝӯд»ЈгҖҒеҲӣж–°зҡ„дё°еҜҢдә§е“Ғдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣжӣҙеӨҡзҡ„ж¶Ҳиҙ№д»·еҖје’Ңжӣҙдјҳзҡ„ж¶Ҳиҙ№дҪ“йӘҢпјҢеј•йўҶиЎҢдёҡиҪ¬еһӢеҚҮзә§пјҢеңЁеӣӣе·қгҖҒдә‘еҚ—гҖҒе®ҒеӨҸзӯүеҢәеҹҹеёӮеңәе…·жңүйўҶе…Ҳең°дҪҚгҖӮ

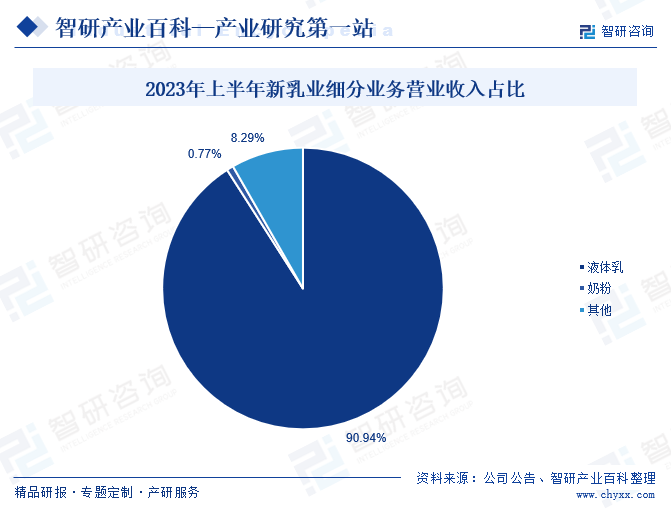

2023е№ҙдёҠеҚҠе№ҙпјҢеңЁж¶Ҳиҙ№е®Ҹи§Ӯеўһй•ҝд№ҸеҠӣгҖҒиЎҢдёҡеўһйҖҹж”ҫзј“гҖҒеёӮеңәз«һдәүжӣҙеҠ жҝҖзғҲзҡ„еӨ§зҺҜеўғдёӢпјҢж–°д№ідёҡеқҡжҢҒжҺЁеҠЁвҖңйІңз«Ӣж–№вҖқжҲҳз•Ҙзҡ„жҢҒз»ӯж·ұеҢ–пјҢејәеҢ–ж ёеҝғдёҡеҠЎгҖҒжҸҗеҚҮдјҒдёҡд»·еҖјпјҢе®һзҺ°дәҶи¶…иҝҮиЎҢдёҡеӨ§зӣҳзҡ„еўһй•ҝгҖӮ2023е№ҙдёҠеҚҠе№ҙж–°д№ідёҡиҗҘдёҡ收е…Ҙдёә52.98дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.84%пјҢе…¶дёӯж¶ІдҪ“д№ідёҡеҠЎдҪңдёәе…¬еҸёзҡ„йҮҚзӮ№з»ҸиҗҘдёҡеҠЎпјҢиҗҘдёҡ收е…Ҙе…ұи®Ў48.18дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.31%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә90.94%гҖӮ

пјҲ2пјүеҶ…и’ҷеҸӨдјҠеҲ©е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

дјҠеҲ©иӮЎд»Ҫдё»иҰҒд»ҺдәӢеҗ„зұ»д№іеҲ¶е“ҒеҸҠеҒҘеә·йҘ®е“Ғзҡ„еҠ е·ҘгҖҒеҲ¶йҖ дёҺй”Җе”®жҙ»еҠЁпјҢж——дёӢжӢҘжңүж¶ІдҪ“д№ігҖҒд№ійҘ®ж–ҷгҖҒеҘ¶зІүгҖҒй…ёеҘ¶гҖҒеҶ·еҶ»йҘ®е“ҒгҖҒеҘ¶й…ӘгҖҒд№іи„ӮгҖҒеҢ…иЈ…йҘ®з”Ёж°ҙеҮ еӨ§дә§е“Ғзі»еҲ—гҖӮе…¬еҸёдә§е“Ғдё»иҰҒд»ҘеӣҪеҶ…еёӮеңәй”Җе”®дёәдё»пјҢйғЁеҲҶдә§е“Ғй”ҖеҫҖжө·еӨ–еёӮеңәгҖӮ

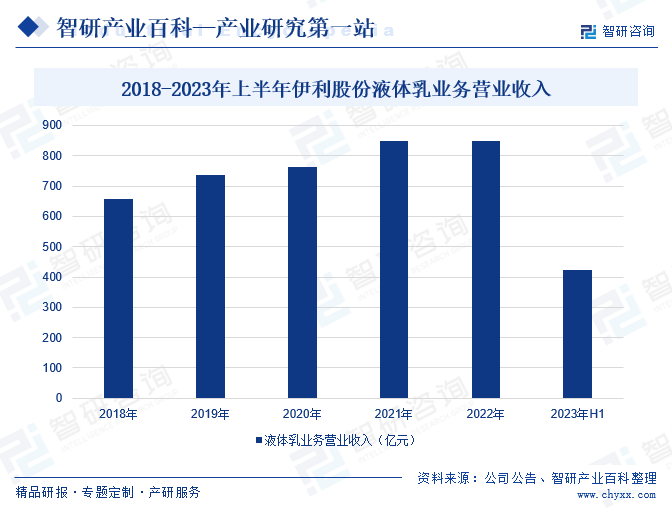

иҝ‘е№ҙжқҘпјҢе…¬еҸёйҖҡиҝҮжңүжңәдёҡеҠЎеј•йўҶдә§е“Ғе“ҒиҙЁеҚҮзә§пјҢжҺЁеҠЁйҮ‘е…ёжңүжңәзәҜзүӣеҘ¶зі»еҲ—дә§е“Ғйӣ¶е”®йҮҸеҗҢжҜ”дҝқжҢҒеҸҢдҪҚж•°еўһй•ҝпјӣеҗҢж—¶иҒҡз„Ұж¶Ҳиҙ№иҖ…вҖңеҒҘеә·+еҠҹиғҪвҖқйңҖжұӮпјҢеңЁеҠҹиғҪжҖ§е“Ғзұ»иөӣйҒ“дёҠдёҚж–ӯеҲӣж–°дёҺзӘҒз ҙгҖӮ2023е№ҙд»ҘжқҘпјҢдјҠеҲ©иӮЎд»Ҫзӣёз»§жҺЁеҮәвҖңйҮ‘е…ёвҖқA2ОІгҖҒжҙ»жҖ§д№ій“ҒиӣӢзҷҪзӯүжңүжңәзүӣеҘ¶зі»еҲ—дә§е“ҒгҖҒвҖңиҲ’еҢ–вҖқе®үзі–еҒҘж— д№ізі–зүӣеҘ¶д»ҘеҸҠвҖңе®үж…•еёҢвҖқдёҺвҖңз•…иҪ»вҖқ0и”—зі–дҪҺGIзі»еҲ—й…ёеҘ¶зӯүеҲӣж–°еһӢдә§е“ҒпјҢиҝӣдёҖжӯҘжү©еӨ§дәҶж¶ІжҖҒж–°е“Ғзҡ„收е…ҘеўһйҮҸиҙЎзҢ®гҖӮ2023е№ҙдёҠеҚҠе№ҙе…¬еҸёе®һзҺ°иҗҘдёҡжҖ»ж”¶е…Ҙ661.97дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ4.31%пјҢе…¶дёӯж¶ІдҪ“д№ідёҡеҠЎе®һзҺ°иҗҘдёҡ收е…Ҙ424.23дәҝе…ғпјҢж•ҙдҪ“йӣ¶е”®йўқеёӮеҚ д»Ҫйўқ继з»ӯзЁіеұ…иЎҢдёҡ第дёҖгҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

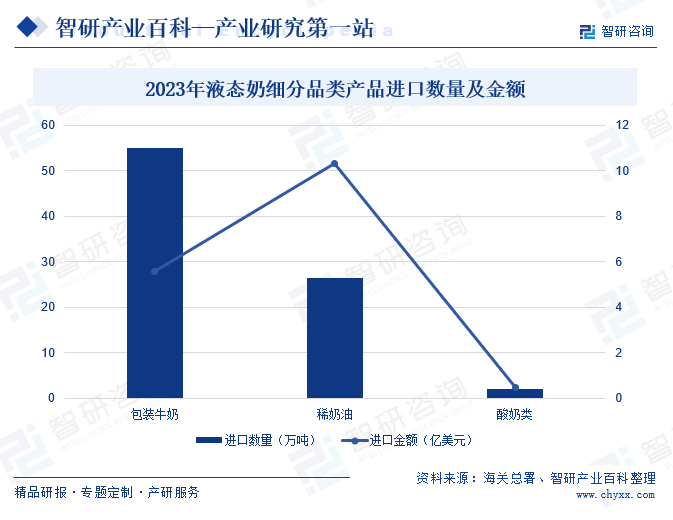

д»ҺиҝӣеҮәеҸЈж•°жҚ®жқҘзңӢпјҢ2023е№ҙжҲ‘еӣҪе…ұи®ЎиҝӣеҸЈж¶ІжҖҒеҘ¶83.52дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘16.5%пјҢиҝӣеҸЈйўқ16.39дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.2%гҖӮжҲ‘еӣҪжүҖиҝӣеҸЈзҡ„ж¶ІжҖҒеҘ¶дё»иҰҒеҲҶдёәеҢ…иЈ…зүӣеҘ¶гҖҒй…ёеҘ¶зұ»гҖҒзЁҖеҘ¶жІ№дёүеӨ§зұ»пјҢе…¶дёӯеҢ…иЈ…зүӣеҘ¶еҚ жҚ®дё»иҰҒжҜ”йҮҚгҖӮ2023е№ҙжңҹй—ҙпјҢжҲ‘еӣҪе…ұиҝӣеҸЈеҢ…иЈ…зүӣеҘ¶54.94дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ23.9%пјҢдё»иҰҒиҝӣеҸЈең°еҢәдёә欧зӣҹгҖҒж–°иҘҝе…°гҖҒжҫіеӨ§еҲ©дәҡзӯүпјҢеҚ жҜ”еҲҶеҲ«дёә54%гҖҒ32.9%гҖҒ12%гҖӮ

зҺ°йҳ¶ж®өпјҢеӣҪеҶ…ж¶ІдҪ“д№ідә§е“ҒеңЁеӣҪйҷ…дёҠзҡ„з«һдәүдјҳеҠҝиҫғе°ҸпјҢжҲ‘еӣҪеҜ№дәҺеӣҪеӨ–ж¶ІдҪ“д№ідә§е“Ғд»ҚдҝқжҢҒиҫғй«ҳзҡ„йңҖжұӮгҖӮдёәжӯӨпјҢжҲ‘еӣҪжҢҒз»ӯеҠ еӨ§еҜ№ж¶ІдҪ“д№іиЎҢдёҡзҡ„жү¶жҢҒеҠӣеәҰпјҢйј“еҠұеҗ„дјҒдёҡеҠ еӨ§дә§е“Ғзҡ„з ”еҸ‘жҠ•е…ҘпјҢжҺЁеҮәй«ҳиҙЁйҮҸзҡ„ж–°дә§е“ҒпјҢзЁіжӯҘжҸҗй«ҳеӣҪеҶ…ж¶ІдҪ“д№ізҡ„з«һдәүеҠӣгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪж¶ІдҪ“д№іиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӣҪдә§е“ҒзүҢжӯЈејәеҠҝеҙӣиө·пјҢе®һзҺ°йғЁеҲҶз»ҶеҲҶйўҶеҹҹиҝӣеҸЈжӣҝд»ЈпјҢж¶ІжҖҒеҘ¶иҝӣеҸЈйҮҸжҢҒз»ӯдёӢж»‘гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеұ…民收е…Ҙж°ҙе№іжҸҗй«ҳ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»ҸжөҺе’ҢзӨҫдјҡзЁіе®ҡеҸ‘еұ•пјҢеұ…民收е…Ҙж°ҙе№іжҢҒз»ӯжҸҗеҚҮпјҢеҗ„зұ»ж¶Ҳиҙ№ж”ҜеҮәдёҚж–ӯеўһй•ҝгҖӮйЈҹе“Ғзғҹй…’ж¶Ҳиҙ№ж”ҜеҮәдҪңдёәеұ…ж°‘зҡ„еҹәзЎҖжҖ§ејҖж”ҜпјҢдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ2023е№ҙжңҹй—ҙпјҢжҲ‘еӣҪз»ҸжөҺе№ізЁіеӨҚиӢҸпјҢеұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮәиҝӣдёҖжӯҘеўһй•ҝпјҢ2023е№ҙжҲ‘еӣҪеұ…ж°‘зҡ„дәәеқҮж¶Ҳиҙ№ж”ҜеҮәдёә26796е…ғпјҢе…¶дёӯеұ…ж°‘дәәеқҮйЈҹе“Ғзғҹй…’ж”ҜеҮәе…ұи®Ў7983е…ғгҖӮ2023е№ҙд»ҘжқҘпјҢж¶Ҳиҙ№еёӮеңәиҝӣе…Ҙдҝ®еӨҚйҖҡйҒ“пјҢеӣҪеҶ…иҗҘе•ҶзҺҜеўғе’Ңж¶Ҳиҙ№зҺҜеўғжҢҒз»ӯдјҳеҢ–пјҢз»ҷж¶ІдҪ“д№іиЎҢдёҡеҸ‘еұ•жҸҗдҫӣзЁіе®ҡж”Ҝж’‘гҖӮ

пјҲ2пјүдә§дёҡй“ҫж•ҙеҗҲеҠӣеәҰдёҚж–ӯеҠ еӨ§

иҝ‘е№ҙжқҘпјҢж¶ІдҪ“д№іиЎҢдёҡдә§дёҡй“ҫж•ҙеҗҲеҠӣеәҰдёҚж–ӯеҠ еӨ§гҖӮйҖҡиҝҮж•ҙеҗҲдёҠдёӢжёёиө„жәҗпјҢж¶ІдҪ“д№ідјҒдёҡеҸҜд»ҘзЎ®дҝқеҘ¶жәҗзҡ„зЁіе®ҡдҫӣеә”е’ҢиҙЁйҮҸеҸҜжҺ§пјҢд»ҺжәҗеӨҙдёҠдҝқйҡңдә§е“ҒиҙЁйҮҸгҖӮеҗҢж—¶пјҢиҝҳжңүеҲ©дәҺеҠ ејәдјҒдёҡй—ҙзҡ„еҗҲдҪңдёҺеҚҸеҗҢпјҢеҪўжҲҗдјҳеҠҝдә’иЎҘпјҢжҸҗй«ҳж•ҙдҪ“з«һдәүеҠӣгҖӮжӯӨеӨ–пјҢдә§дёҡй“ҫж•ҙеҗҲиҝҳжңүеҠ©дәҺе®һзҺ°и§„жЁЎж•Ҳеә”е’ҢйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢеўһејәдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮжңӘжқҘпјҢж¶ІдҪ“д№іиЎҢдёҡе°ҶеҪўжҲҗжӣҙеҠ зҙ§еҜҶгҖҒй«ҳж•Ҳзҡ„дә§дёҡй“ҫпјҢжҺЁеҠЁиЎҢдёҡеҗ‘жӣҙй«ҳж°ҙе№іеҸ‘еұ•пјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣжӣҙй«ҳе“ҒиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎгҖӮ

пјҲ3пјүе…ЁзҗғеёӮеңәеёғеұҖжҸҗйҖҹ

йҡҸзқҖе…ЁзҗғеҢ–зҡ„ж·ұе…ҘеҸ‘еұ•пјҢж¶ІдҪ“д№ідјҒдёҡз§ҜжһҒжү©еј еӣҪйҷ…еёӮеңәпјҢжңүеҲ©дәҺжҸҗй«ҳдә§дёҡз«һдәүеҠӣгҖӮжӯӨеӨ–пјҢеӣҪйҷ…еёӮеңәзҡ„з«һдәүзҺҜеўғеҫҖеҫҖжӣҙдёәжҝҖзғҲпјҢиҝҷжңүеҠ©дәҺжҝҖеҸ‘дјҒдёҡзҡ„еҲӣж–°иғҪеҠӣгҖӮйҖҡиҝҮдёҺеӣҪйҷ…е…ҲиҝӣдјҒдёҡзҡ„дәӨжөҒдёҺеҗҲдҪңпјҢж¶ІдҪ“д№ідјҒдёҡеҸҜд»Ҙеј•иҝӣе…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҸҗй«ҳиҮӘиә«з«һдәүеҠӣгҖӮвҖңеҮәжө·вҖқдёәж¶ІдҪ“д№іиЎҢдёҡеҸ‘еұ•еёҰжқҘдәҶжӣҙеӨҡжңәйҒҮе’ҢжҢ‘жҲҳпјҢжңүеҠ©дәҺжҺЁеҠЁиЎҢдёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹж–ҷжҲҗжң¬жіўеҠЁ

з”ҹйІңд№ідҪңдёәж¶ІдҪ“д№ізҡ„дё»иҰҒеҺҹж–ҷпјҢе…¶д»·ж јеҸ—еҲ°еҘ¶жәҗдҫӣеә”гҖҒеӯЈиҠӮеҸҳеҢ–гҖҒйҘІж–ҷжҲҗжң¬зӯүеӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢз»ҸеёёеҮәзҺ°жіўеҠЁгҖӮеҪ“еҺҹж–ҷд»·ж јдёҠж¶Ёж—¶пјҢдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬дјҡзӣёеә”еўһеҠ пјҢеҸҜиғҪеҜјиҮҙдә§е“Ғд»·ж јдёҠж¶ЁпјҢд»ҺиҖҢеҪұе“Қй”ҖйҮҸе’ҢеёӮеңәз«һдәүеҠӣгҖӮеҸҚд№ӢпјҢеҰӮжһңеҺҹж–ҷд»·ж јдёӢи·ҢпјҢиҷҪ然еҸҜд»ҘйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢдҪҶд№ҹеҸҜиғҪеҜјиҮҙеҘ¶еҶңеҮҸе°‘з”ҹдә§пјҢеҪұе“ҚеҘ¶жәҗзҡ„зЁіе®ҡдҫӣеә”гҖӮеӣ жӯӨпјҢеҺҹж–ҷжҲҗжң¬зҡ„жіўеҠЁз»ҷж¶ІдҪ“д№ідјҒдёҡеёҰжқҘдәҶз”ҹдә§и®ЎеҲ’е’ҢжҲҗжң¬жҺ§еҲ¶зҡ„жҢ‘жҲҳпјҢеўһеҠ дәҶдјҒдёҡзҡ„з»ҸиҗҘйЈҺйҷ©е’ҢеёӮеңәдёҚзЎ®е®ҡжҖ§гҖӮ

пјҲ2пјүеёӮеңәз«һдәүеҠ еү§

еңЁй«ҳеәҰз«һдәүзҡ„еёӮеңәзҺҜеўғдёӢпјҢж¶ІдҪ“д№ідјҒдёҡйңҖиҰҒдёҚж–ӯжҠ•е…Ҙиө„йҮ‘е’Ңиө„жәҗиҝӣиЎҢе“ҒзүҢжҺЁе№ҝгҖҒдә§е“Ғз ”еҸ‘е’ҢеёӮеңәиҗҘй”ҖпјҢд»Ҙеҗёеј•е’Ңз•ҷдҪҸж¶Ҳиҙ№иҖ…гҖӮиҝҷдёҚд»…еўһеҠ дәҶдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬пјҢиҝҳеҸҜиғҪеҜјиҮҙеҲ©ж¶Ұз©әй—ҙиў«еҺӢзј©гҖӮеҗҢж—¶пјҢжҝҖзғҲзҡ„еёӮеңәз«һдәүд№ҹе®№жҳ“еҜјиҮҙд»·ж јжҲҳзӯүжҒ¶жҖ§з«һдәүиЎҢдёәпјҢжҚҹе®іиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮжӯӨеӨ–пјҢйҡҸзқҖж–°е“ҒзүҢе’Ңж–°жҠҖжңҜзҡ„дёҚж–ӯж¶ҢзҺ°пјҢж¶ІдҪ“д№ідјҒдёҡйңҖиҰҒдёҚж–ӯеҲӣж–°е’ҢжҸҗеҚҮдә§е“Ғе“ҒиҙЁпјҢд»Ҙеә”еҜ№еёӮеңәз«һдәүзҡ„жҢ‘жҲҳгҖӮ

пјҲ3пјүдјҒдёҡеӯҳеңЁз”ҹдә§жұЎжҹ“йҡҗжӮЈ

еңЁж¶ІдҪ“д№із”ҹдә§иҝҮзЁӢдёӯпјҢеҰӮжһңдјҒдёҡзјәд№ҸзҺҜдҝқж„ҸиҜҶпјҢдёҚдёҘж јйҒөе®ҲзҺҜдҝқ法规пјҢеҸҜиғҪдјҡдә§з”ҹеәҹж°ҙгҖҒеәҹж°”зӯүжұЎжҹ“зү©пјҢеҜ№еңҹеЈӨгҖҒж°ҙжәҗе’Ңз©әж°”йҖ жҲҗжұЎжҹ“гҖӮиҝҷдёҚд»…дјҡеҜ№еҪ“ең°з”ҹжҖҒзҺҜеўғйҖ жҲҗз ҙеқҸпјҢиҝҳдјҡеҪұе“ҚдјҒдёҡзҡ„еЈ°иӘүе’ҢеёӮеңәеҪўиұЎгҖӮжӯӨеӨ–пјҢз”ҹдә§жұЎжҹ“йҡҗжӮЈиҝҳеҸҜиғҪеҜјиҮҙдјҒдёҡйқўдёҙзҺҜдҝқйғЁй—Ёзҡ„еӨ„зҪҡе’Ңж•ҙж”№иҰҒжұӮпјҢеўһеҠ дјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬е’Ңжі•еҫӢйЈҺйҷ©гҖӮеӣ жӯӨпјҢдјҒдёҡеӯҳеңЁз”ҹдә§жұЎжҹ“йҡҗжӮЈжҳҜж¶ІдҪ“д№іиЎҢдёҡеҸ‘еұ•зҡ„дёҚеҲ©еӣ зҙ д№ӢдёҖпјҢйңҖиҰҒдјҒдёҡеҠ ејәзҺҜдҝқж„ҸиҜҶпјҢиҗҪе®һзҺҜдҝқжҺӘж–ҪгҖӮ

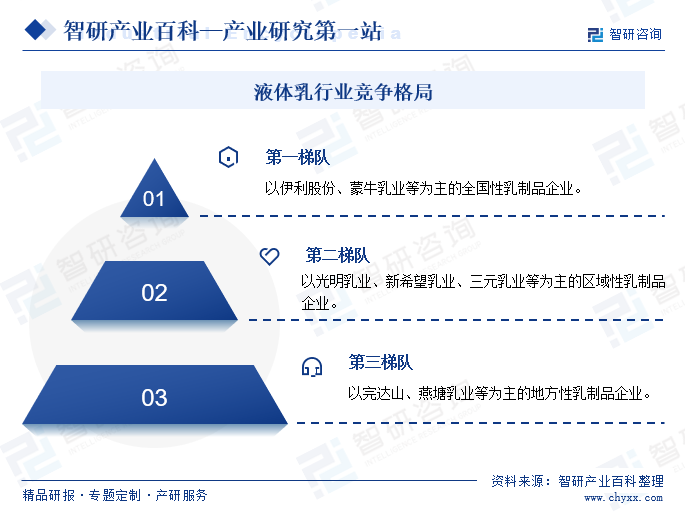

дёғгҖҒз«һдәүж јеұҖ

д»Һз«һдәүж јеұҖжқҘзңӢпјҢдёӯеӣҪж¶ІдҪ“д№іеёӮеңәзҡ„з«һдәүж јеұҖжӯЈеңЁйҖҗжёҗиө°еҗ‘еӨҡе…ғеҢ–е’Ңе·®ејӮеҢ–пјҢдёҚеҗҢжўҜйҳҹзҡ„дјҒдёҡеҗ„е…·дјҳеҠҝпјҢе…ұеҗҢжҺЁеҠЁзқҖж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•гҖӮдјҒдёҡжҖ»дҪ“еҸҜд»ҘеҲҶдёәдёүеӨ§жўҜйҳҹгҖӮ

第дёҖжўҜйҳҹжҳҜд»ҘдјҠеҲ©иӮЎд»ҪгҖҒи’ҷзүӣд№ідёҡзӯүдёәдё»зҡ„е…ЁеӣҪжҖ§д№іеҲ¶е“ҒдјҒдёҡпјҢиҝҷзұ»дјҒдёҡй”Җе”®зҪ‘зӮ№йҒҚеёғе…ЁеӣҪпјҢдә§е“Ғз»“жһ„дё°еҜҢпјҢе“ҒзүҢеҪұе“ҚеҠӣејәпјҢжё йҒ“й“әи®ҫе®Ңе–„пјҢе…·еӨҮжҳҫ著规模дјҳеҠҝпјҢйўҶе…Ҳең°дҪҚзЁіеӣәгҖӮ第дәҢжўҜйҳҹжҳҜд»Ҙе…үжҳҺд№ідёҡгҖҒж–°еёҢжңӣд№ідёҡгҖҒдёүе…ғд№ідёҡзӯүдёәдё»зҡ„еҢәеҹҹжҖ§д№іеҲ¶е“ҒдјҒдёҡпјҢиҝҷзұ»дјҒдёҡеңЁйҮҚзӮ№з»ҸиҗҘзҡ„еҢәеҹҹеҶ…е…·еӨҮиҫғй«ҳзҡ„еёӮеҚ зҺҮгҖҒе“ҒзүҢзҹҘеҗҚеәҰгҖҒж¶Ҳиҙ№иҖ…еҝ иҜҡеәҰеҸҠиҫғе®Ңе–„зҡ„жё йҒ“зҪ‘з»ңгҖӮ第дёүжўҜйҳҹжҳҜд»Ҙе®ҢиҫҫеұұгҖҒзҮ•еЎҳд№ідёҡзӯүдёәдё»зҡ„ең°ж–№жҖ§д№іеҲ¶е“ҒдјҒдёҡпјҢиҝҷзұ»дјҒдёҡзҡ„规模иҫғе°ҸпјҢз»ҸиҗҘеҢәеҹҹд»…дёәйғЁеҲҶзңҒеҶ…еҸҠе‘Ёиҫ№ең°еҢәпјҢдҪҶеңЁз»ҸиҗҘеҢәеҹҹеҶ…е…·еӨҮдёҖе®ҡзҡ„зҹҘеҗҚеәҰгҖӮ

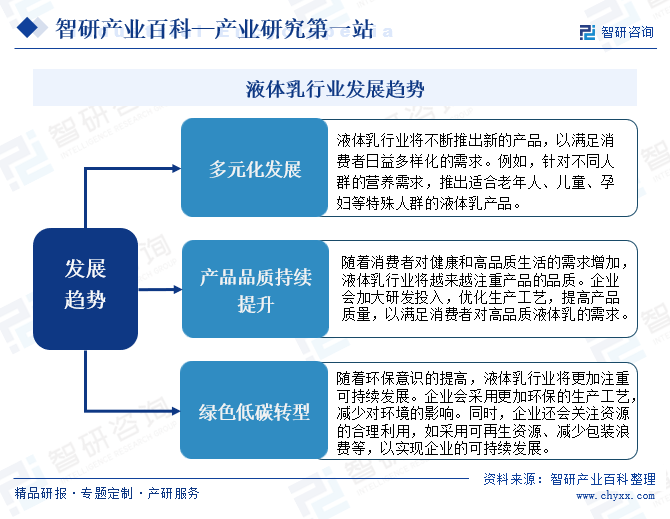

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

иҝ‘е№ҙжқҘпјҢеңЁж¶Ҳиҙ№иҖ…еҜ№й«ҳе“ҒиҙЁж¶ІдҪ“д№ідә§е“ҒйңҖжұӮжҢҒз»ӯеўһеҠ дёӢпјҢж¶ІдҪ“д№ідјҒдёҡдёҚж–ӯеҠ еӨ§еҜ№дә§е“Ғзҡ„з ”еҸ‘жҠ•е…ҘпјҢжҢҒз»ӯжҺЁиҝӣдә§е“ҒеҲӣж–°пјҢзә·зә·жҺЁеҮәеҗ„зұ»ж–°еҸЈж„ҹгҖҒж·»еҠ ж–°иҸҢз§ҚгҖҒж–°ж·»еҠ зү©зҡ„дә§е“ҒпјҢжү“йҖ еҘ¶жәҗжӣҙдјҳиҙЁгҖҒиҗҘе…»зү©иҙЁжӣҙдё°еҜҢгҖҒиӣӢзҷҪиҙЁеҗ«йҮҸжӣҙй«ҳзҡ„й«ҳз«Ҝдә§е“Ғе“ҒзүҢпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…еӨҡж ·еҢ–зҡ„ж¶Ҳиҙ№йңҖжұӮгҖӮжңӘжқҘпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„иҪ¬еҸҳпјҢдә§дёҡе°ҶеҠ йҖҹеҗ‘зқҖз»ҝиүІеҢ–гҖҒжҷәиғҪеҢ–гҖҒеӨҡж ·еҢ–гҖҒе“ҒиҙЁеҢ–гҖҒеҒҘеә·еҢ–иҪ¬еһӢеҚҮзә§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ