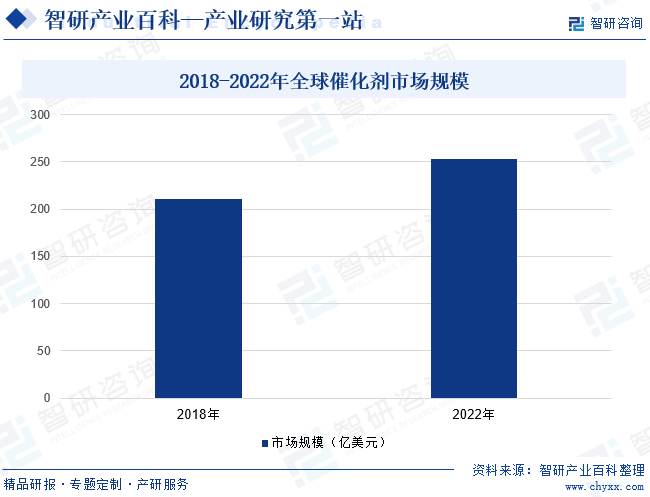

و‘کè¦پï¼ڑه‚¬هŒ–ه‰‚ن½œن¸؛ه½±ه“چهŒ–ه¦هڈچه؛”çڑ„é‡چè¦پهھ’ن»‹ï¼Œهœ¨ه…¨çگƒهگ„è،Œهگ„ن¸ڑه¹؟و³›ن½؟用,除ن¼ ç»ںçڑ„çں³و²¹هŒ–ه·¥ن؛§ه“پهˆ¶é€ 领هںںن»¥ه¤–,è؟کهœ¨و¸…و´پ能و؛گçڑ„ه¼€هڈ‘ن¸ژهˆ©ç”¨م€پçژ¯ه¢ƒن؟وٹ¤ن¸ژو²»çگ†ç‰ه¤ڑن¸ھو–°ه…´é¢†هںںèµ·هˆ°ه…³é”®ن½œç”¨م€‚2018-2022ه¹´ï¼Œه…¨çگƒه‚¬هŒ–ه‰‚ه¸‚هœ؛规و¨،ç”±210.56ن؛؟ç¾ژه…ƒه¢é•؟至252.99ن؛؟ç¾ژه…ƒï¼Œه¹´ه¤چهگˆه¢é•؟çژ‡ن¸؛4.7%م€‚éڑڈç€ه‚¬هŒ–ه‰‚ه؛”用领هںںن¸چو–و‹“ه±•ن»¥هڈٹه‚¬هŒ–ه‰‚ن¸‹و¸¸ن؛§ن¸ڑ规و¨،ن¸چو–ه¢هٹ ,وœھو¥ه…¨çگƒه‚¬هŒ–ه‰‚ه¸‚هœ؛规و¨،ه°†ه‘ˆوŒپç»ه¢é•؟و€پهٹ؟م€‚

ن¸€م€په®ڑن¹‰هڈٹهˆ†ç±»

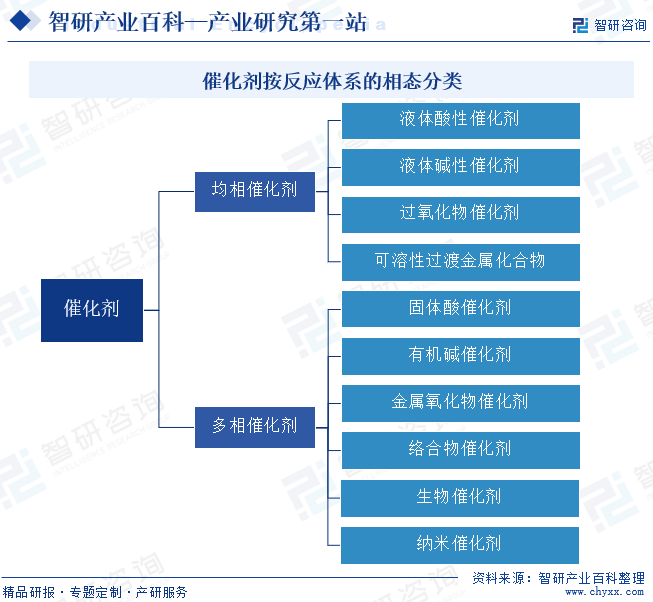

هœ¨هŒ–ه¦هڈچه؛”ن¸èƒ½و”¹هڈکهڈچه؛”物çڑ„هŒ–ه¦هڈچه؛”é€ںçژ‡è€Œن¸چو”¹هڈکهŒ–ه¦ه¹³è،،,ن¸”وœ¬è؛«çڑ„è´¨é‡ڈه’ŒهŒ–ه¦و€§è´¨هœ¨هŒ–ه¦هڈچه؛”ه‰چهگژ都و²،وœ‰هڈ‘ç”ںو”¹هڈکçڑ„物质هڈ«ه‚¬هŒ–ه‰‚م€‚ه‚¬هŒ–ه‰‚ç§چç±»ç¹په¤ڑ,وŒ‰هڈچه؛”ن½“ç³»çڑ„相و€پهˆ†ن¸؛ه‡ç›¸ه‚¬هŒ–ه‰‚ه’Œه¤ڑ相ه‚¬هŒ–ه‰‚م€‚ه‚¬هŒ–ه‰‚ه’Œهڈچه؛”物هگŒه¤„ن؛ژن¸€ç›¸ï¼Œو²،وœ‰ç›¸ç•Œهکهœ¨è€Œè؟›è،Œçڑ„هڈچه؛”,称ن¸؛ه‡ç›¸ه‚¬هŒ–ن½œç”¨م€‚能起ه‡ç›¸ه‚¬هŒ–ن½œç”¨çڑ„ه‚¬هŒ–ه‰‚ن¸؛ه‡ç›¸ه‚¬هŒ–ه‰‚,ه‡ç›¸ه‚¬هŒ–ه‰‚ن»¥هˆ†هگوˆ–离هگ独立起ن½œç”¨ï¼Œو´»و€§ن¸ه؟ƒه‡ن¸€ï¼Œه…·وœ‰é«کو´»و€§ه’Œé«ک选و‹©و€§م€‚ه¤ڑ相ه‚¬هŒ–ه‰‚هڈˆç§°éه‡ç›¸ه‚¬هŒ–ه‰‚,هچ³ç”¨ن؛ژن¸چهگŒç›¸çڑ„هڈچه؛”ن¸ن¸ژهڈچه؛”物ه¤„ن؛ژن¸چهگŒçٹ¶و€پçڑ„ه‚¬هŒ–ه‰‚م€‚

ن؛Œم€په•†ن¸ڑو¨،ه¼ڈ

1م€پ采è´و¨،ه¼ڈ

ه‚¬هŒ–ه‰‚هˆ¶é€ ن¼پن¸ڑن¸»è¦پ采用“ن»¥é”€ه®ڑن؛§â€çڑ„采è´و¨،ه¼ڈ,هچ³ن¼پن¸ڑو ¹وچ®é”€ه”®è®،هˆ’ن¸ژç”ںن؛§و¶ˆè€—è®،هˆ’هˆ¶ه®ڑهژںè¾…و–™çڑ„ه¹´ه؛¦م€پوœˆه؛¦é‡‡è´è®،هˆ’,ه¹¶هœ¨ه®و–½è؟‡ç¨‹ن¸و ¹وچ®ه®é™…销ه”®ن¸ژç”ںن؛§و‰§è،Œوƒ…ه†µï¼Œé€‚و—¶è°ƒو•´é‡‡è´è®،هˆ’,ن»¥ç،®ن؟ç”ںن؛§ن¾›ه؛”ن¸ژه؛“هکوژ§هˆ¶م€‚هگŒو—¶ï¼Œوˆگç†ںçڑ„ه‚¬هŒ–ه‰‚ن¼پن¸ڑé€ڑه¸¸é…چه¤‡ç›¸ه¯¹ه®Œه–„çڑ„ن¾›ه؛”ه•†ç®،çگ†هˆ¶ه؛¦ï¼Œه°†ç”ںن؛§و‰€ç”¨çڑ„ن¸»è¦پهژںè¾…و–™é‡‡è´éœ€وŒ‰ç…§هˆ¶ه؛¦è؟›è،Œه®،و ¸ï¼Œç؛³ه…¥هگˆو ¼ن¾›ه؛”ه•†هگچه½•هگژو–¹èƒ½è؟›è،Œé‡‡è´م€‚

2م€پç”ںن؛§و¨،ه¼ڈ

ه‚¬هŒ–ه‰‚ن¼پن¸ڑن¸»è¦پ采هڈ–“订هچ•é©±هٹ¨م€پ适ه؛¦ه¤‡è´§â€çڑ„ç”ںن؛§و¨،ه¼ڈ,هچ³ن¼پن¸ڑو ¹وچ®ن»¥ه¾€ن؛§ه“پçڑ„销ه”®وƒ…ه†µهڈٹه¯¹ه½“ه¹´ه¸‚هœ؛趋هٹ؟çڑ„预هˆ¤ï¼Œهˆ¶ه®ڑهگ„ن؛§ه“پçڑ„ه¹´ه؛¦é”€ه”®è®،هˆ’ه¹¶ه°†è®،هˆ’هˆ†è§£هˆ°وœˆï¼ŒهگŒو—¶ç”ںن؛§éƒ¨وŒ‰ç…§é”€ه”®è®،هˆ’هˆ¶ه®ڑه¹´ه؛¦م€پوœˆه؛¦ç”ںن؛§è®،هˆ’م€‚و¤ه¤–,هœ¨ه…·ن½“ç”ںن؛§è؟‡ç¨‹ن¸ï¼Œن¼پن¸ڑن¼ڑو ¹وچ®ه¸‚هœ؛وƒ…ه†µهڈٹه؛“هکوƒ…ه†µهœ¨هژںوœ‰çڑ„ç”ںن؛§è®،هˆ’ن¸ٹè؟›è،Œé€‚ه؛¦çڑ„è°ƒو•´ï¼Œن»¥ه؟«é€ںو»،足ه®¢وˆ·çڑ„需و±‚م€‚

3م€پ销ه”®و¨،ه¼ڈ

ه‚¬هŒ–ه‰‚ن¼پن¸ڑن¸»è¦پ采用“直销+ç»ڈ销â€ç›¸ç»“هگˆçڑ„销ه”®و¨،ه¼ڈم€‚ه‚¬هŒ–ه‰‚ن¸‹و¸¸ن؛§ن¸ڑن¸»è¦پن¸؛精细هŒ–ه·¥م€پé«کهˆ†هگوگو–™م€پ电و± 电解و¶²م€پو²¹ç”°هŒ–ه¦ه“پç‰é¢†هںں,ç”ںن؛§ه·¥è‰؛ه¤چو‚ن¸”规و¨،较ه¤§ï¼Œن¸چهگŒن؛§ه“پوˆ–هگŒن¸€ن؛§ه“پن¸چهگŒç”ںن؛§çژ¯èٹ‚و‰€éœ€è¦پçڑ„ه‚¬هŒ–ه‰‚ç§چç±»ن¸چهگŒï¼Œه› و¤ه‚¬هŒ–ه‰‚ن¼پن¸ڑé€ڑه¸¸ç›´وژ¥ن¸ژن¸‹و¸¸ه®¢وˆ·ç›´وژ¥ç¾è®¢è´é”€هگˆهگŒï¼ŒوŒ‰ه®¢وˆ·éœ€و±‚ç”ںن؛§م€پ销ه”®ن؛§ه“پم€‚و¤ه¤–,部هˆ†ن¼پن¸ڑن؛§ه“پçں©éکµهچ•ن¸€ï¼Œن¸‹و¸¸ه®¢وˆ·هˆ†ه¸ƒç›¸ه¯¹هˆ†و•£ï¼Œè¯¥ç±»ن¼پن¸ڑé€ڑه¸¸é‡‡ç”¨ç»ڈ销و¨،ه¼ڈ,هچ³ن¸ژè´¸وک“ه•†ç›´وژ¥ç¾è®¢ن¹°و–ه¼ڈçڑ„è´é”€هگˆهگŒï¼Œه†چè´¸وک“ه•†هگ‘终端用وˆ·ن؛¤ن»کم€‚

ن¸‰م€پè،Œن¸ڑو”؟ç–

1م€پن¸»ç®،部门ه’Œç›‘ç®،ن½“هˆ¶

ه‚¬هŒ–ه‰‚éپµه¾ھه¸‚هœ؛هŒ–هڈ‘ه±•و¨،ه¼ڈ,ه±ن؛ژه¸‚هœ؛هŒ–ç«ن؛‰è،Œن¸ڑ,و”؟ه؛œèپŒèƒ½éƒ¨é—¨وŒ‰ç…§ه›½ه®¶ن؛§ن¸ڑو”؟ç–è؟›è،Œه®ڈ观调وژ§ï¼Œç›¸ه…³è،Œن¸ڑهچڈن¼ڑè؟›è،Œè‡ھه¾‹ç®،çگ†ï¼Œهگ„ن¼پن¸ڑé¢هگ‘ه¸‚هœ؛è‡ھن¸»ç»ڈèگ¥م€‚

è،Œن¸ڑن¸»ç®،部门ن¸»è¦پن¸؛ه›½ه®¶هڈ‘ه±•ه’Œو”¹é©ه§”م€په·¥ن¸ڑه’Œن؟،وپ¯هŒ–部م€پç”ںو€پçژ¯ه¢ƒéƒ¨ç‰م€‚ه›½ه®¶هڈ‘ه±•ه’Œو”¹é©ه§”و‰؟و‹…è،Œن¸ڑه®ڈ观ç®،çگ†èپŒèƒ½ï¼Œن¸»è¦پè´ںè´£هˆ¶ه®ڑن؛§ن¸ڑو”؟ç–,وŒ‡ه¯¼وٹ€وœ¯و”¹é€ م€‚ه·¥ن¸ڑه’Œن؟،وپ¯هŒ–部è´ںè´£وژ¨هٹ¨é‡چه¤§وٹ€وœ¯è£…ه¤‡هڈ‘ه±•ه’Œè‡ھن¸»هˆ›و–°م€‚ç”ںو€پçژ¯ه¢ƒéƒ¨è´ںè´£و‹ںه®ڑه›½ه®¶çژ¯ه¢ƒن؟وٹ¤و–¹é’ˆم€پو”؟ç–ه’Œو³•è§„,è´ںè´£ه¯¹é‡چه¤§ç»ڈوµژه’Œوٹ€وœ¯و”؟ç–م€پهڈ‘ه±•è§„هˆ’ن»¥هڈٹé‡چه¤§ç»ڈوµژه¼€هڈ‘è®،هˆ’è؟›è،Œçژ¯ه¢ƒه½±ه“چ评ن»·م€‚

è،Œن¸ڑè‡ھه¾‹ç»„织هŒ…و‹¬ن¸ه›½çں³و²¹ه’ŒهŒ–ه¦ه·¥ن¸ڑèپ”هگˆن¼ڑم€پن¸ه›½هŒ–ه¦ن¼ڑه‚¬هŒ–ن¸“ن¸ڑه§”ه‘کن¼ڑم€‚ن¸ه›½çں³و²¹ه’ŒهŒ–ه¦ه·¥ن¸ڑèپ”هگˆن¼ڑن¸»è¦پè´ںè´£è،Œن¸ڑهڈ‘ه±•ç ”究,è،Œن¸ڑç»ںè®،è°ƒوں¥ï¼Œهˆ¶ه®ڑè،Œن¸ڑ规هˆ’,هٹ ه¼؛è،Œن¸ڑè‡ھه¾‹ï¼Œه¼€ه±•è´¨é‡ڈç®،çگ†ï¼Œهڈ‚ن¸ژè´¨é‡ڈ监ç£ï¼Œهڈ‚ن¸ژهˆ¶ه®ڑم€پن؟®è®¢è،Œن¸ڑو ‡ه‡†ç‰م€‚ن¸ه›½هŒ–ه¦ن¼ڑه‚¬هŒ–ن¸“ن¸ڑه§”ه‘کن¼ڑè´ںè´£ن؟ƒè؟›هŒ–ه¦ه‚¬هŒ–ه‰‚è،Œن¸ڑه’ŒهŒ–ه¦وٹ€وœ¯çڑ„و™®هڈٹم€پوژ¨ه¹؟ه’Œهڈ‘ه±•ï¼Œç»„ç»‡ç ”è®¨ه¯¹ه›½ه®¶ç§‘وٹ€هڈ‘ه±•وˆکç•¥م€پو”؟ç–ه’Œç»ڈوµژه»؛设ن¸و¶‰هڈٹه‚¬هŒ–相ه…³é¢†هںںه†…çڑ„é‡چه¤§é—®é¢که¹¶وڈگه‡؛و”؟ç–ه»؛è®®م€‚هگŒو—¶هڈ‘وŒ¥هŒ–ه¦هڈٹه‚¬هŒ–ه‰‚è،Œن¸ڑهœ¨ن؟ƒè؟›ه›½و°‘ç»ڈوµژهڈ¯وŒپç»هڈ‘ه±•ه’Œé«کو–°وٹ€وœ¯هˆ›و–°ن¸çڑ„ن½œç”¨ï¼Œن؟ƒè؟›ن¸ژه›½ه¤–وˆ–هœ°هŒ؛هگŒè،Œن¸ڑهڈٹه¯¹هڈ£ç»„织ه¼€ه±•ç§‘ç ”م€پوٹ€وœ¯çڑ„هگˆن½œن¸ژن؛¤وµپç‰م€‚

2م€پè،Œن¸ڑ相ه…³و”؟ç–

ه‚¬هŒ–ه‰‚وک¯هŒ–ه·¥è،Œن¸ڑé‡چè¦پçڑ„هژںوگو–™ï¼Œوک¯وˆ‘ه›½و–°وگو–™ن؛§ن¸ڑçڑ„é‡چè¦پ组وˆگ部هˆ†ï¼Œه‚¬هŒ–ه‰‚çڑ„科وٹ€هˆ›و–°è؟›ن¸€و¥و”¯و’‘ن؛†وˆ‘ه›½ç»؟色هŒ–ه·¥م€پ能و؛گé©ه‘½çڑ„ه®çژ°م€‚è؟‘ه¹´و¥ï¼Œوˆ‘ه›½ه‡؛هڈ°ن؛†م€ٹه…³ن؛ژ“هچپه››ن؛”â€وژ¨هٹ¨çں³هŒ–هŒ–ه·¥è،Œن¸ڑé«کè´¨é‡ڈهڈ‘ه±•çڑ„وŒ‡ه¯¼و„ڈè§پم€‹م€ٹçں³هŒ–هŒ–ه·¥è،Œن¸ڑ稳ه¢é•؟ه·¥ن½œو–¹و،ˆم€‹ç‰ن¸€ç³»هˆ—و‰¶وŒپن؛§ن¸ڑهڈ‘ه±•çڑ„é‡چه¤§و”؟ç–,وژ¨è؟›ه‚¬هŒ–وگو–™م€پé«کهˆ†هگوگو–™ç»“و„è،¨ه¾پهڈٹهٹ ه·¥ه؛”用وٹ€وœ¯ن¸ژ装ه¤‡ç‰ه…±و€§وٹ€وœ¯هˆ›و–°ï¼Œé¼“هٹ±هٹ ه؟«çھپç ´و–°ه‹ه‚¬هŒ–م€پç»؟色هگˆوˆگم€پهٹں能-结و„ن¸€ن½“هŒ–é«کهˆ†هگوگو–™هˆ¶é€ ç‰ه…³é”®وٹ€وœ¯ï¼Œو”¯وŒپه‚¬هŒ–ه‰‚م€پ特ç§چèپڑé…¯ç‰ن¸“用هŒ–ه¦ه“پم€پهŒ–ه·¥و–°وگو–™هڈٹه…³é”®هچ•ن½“هژںو–™ن؛§ن¸ڑهŒ–,وڈگهچ‡é«ک端ن؛§ه“پن¾›ç»™èƒ½هٹ›م€‚وˆ‘ه›½و”؟ه؛œن»ژه›½ه®¶هڈ‘ه±•وˆکç•¥م€پن؛§ن¸ڑهں¹è‚²ه’Œهˆ›و–°ن½“ç³»ه»؛设ç‰و–¹é¢ن¸؛ه‚¬هŒ–ه‰‚هڈٹن¸‹و¸¸ه؛”用领هںںوڈگن¾›ن؛†و”؟ç–ن¾وچ®ï¼Œه½¢وˆگن؛†و¶µç›–ه‚¬هŒ–ه‰‚ç‰هŒ–ه·¥ن؛§ه“پç”ںن؛§م€پ销ه”®ه’Œن½؟用ç‰çژ¯èٹ‚هœ¨ه†…çڑ„较ن¸؛ه®Œه–„çڑ„و³•ه¾‹م€پو³•è§„ن½“系,ن¸؛è،Œن¸ڑçڑ„é•؟وœں稳ه®ڑهڈ‘ه±•èگ¥é€ ن؛†è‰¯ه¥½çڑ„و”؟ç–çژ¯ه¢ƒم€‚

ه››م€پè،Œن¸ڑه£په’

1م€پوٹ€وœ¯ه£په’

ه‚¬هŒ–ه‰‚ه¯¹ç”ںن؛§وٹ€وœ¯م€په·¥è‰؛è¦پو±‚较é«کم€‚هگŒو—¶ï¼Œه‚¬هŒ–ه‰‚ç”ںن؛§ن¼پن¸ڑè¦په¯¹è؟…é€ںهڈکهŒ–çڑ„ه¸‚هœ؛ه»؛ç«‹èµ·ه؟«é€ںهڈچه؛”وœ؛هˆ¶ه’Œه¯¹وœھو¥هڈ‘ه±•و–¹هگ‘ç ”هˆ¤çڑ„ه‰چç»èƒ½هٹ›ï¼Œن»ژ而ه¯¹ه¸‚هœ؛هڈکهŒ–ن½œه‡؛هڈٹو—¶ن¹ƒè‡³وڈگه‰چهڈچه؛”,ه¹¶è؟…é€ںه½¢وˆگن؛§ه“پ,è؟™éœ€è¦پ较ه¤ڑçڑ„وٹ€وœ¯وٹ•ه…¥م€پé•؟وœںçڑ„وٹ€وœ¯ç§¯ç´¯ه’Œè¾ƒه¼؛çڑ„وٹ€وœ¯ه®هٹ›م€‚独特çڑ„ن؛§ه“پé…چو–¹م€پوˆگç†ںçڑ„ç”ںن؛§وٹ€وœ¯ه’Œه·¥è‰؛ن»¥هڈٹهˆ›و–°ن؛§ه“پçڑ„ç ”هڈ‘,وک¯ه‚¬هŒ–ه‰‚ç”ںن؛§ن¼پن¸ڑç”ںهکه’Œهڈ‘ه±•çڑ„و ¹وœ¬ï¼Œن¹ںوک¯و–°è؟›ه…¥ن¼پن¸ڑن¸»è¦پçڑ„ه£په’م€‚

2م€په¸‚هœ؛ه£په’

ه‚¬هŒ–ه‰‚ه¹؟و³›ه؛”用ن؛ژçں³و²¹ç‚¼هˆ¶م€پهŒ»èچ¯هŒ–ه·¥م€پçژ¯ه¢ƒن؟وٹ¤م€پ电هگهŒ–ه¦م€پç”ں物وٹ€وœ¯ç‰è¯¸ه¤ڑ领هںں,è؟™ن؛›ن¸‹و¸¸é¢†هںںه¯¹هژںوگو–™çڑ„稳ه®ڑن¾›ه؛”能هٹ›هڈٹè´¨é‡ڈو ‡ه‡†وœ‰è¾ƒé«کè¦پو±‚م€‚و–°è؟›ه…¥ن¼پن¸ڑه؟…é،»ç»ڈè؟‡é•؟و—¶é—´çڑ„ه¸‚هœ؛و£€éھŒï¼Œè¯پوکژه…¶ن؛§ه“پè´¨é‡ڈ稳ه®ڑ,ه…·ه¤‡هڈ¯é çڑ„ن¾›ه؛”能هٹ›م€په®Œه–„çڑ„وٹ€وœ¯وœچهٹ،ن½“ç³»ه¹¶وڈگن¾›ه…·وœ‰ç«ن؛‰هٹ›çڑ„ن»·و ¼هگژ,و‰چ能达وˆگ稳ه®ڑçڑ„هگˆن½œه…³ç³»م€‚ه‡؛ن؛ژهژںو–™ن¾›ه؛”و¥و؛گ稳ه®ڑو€§çڑ„考é‡ڈ,ن¸‹و¸¸ه®¢وˆ·ن¸ژç”ںن؛§ن¼پن¸ڑه»؛ç«‹هگˆن½œه…³ç³»هگژ,é€ڑه¸¸è¾ƒن¸؛稳ه®ڑ,ه…·وœ‰è¾ƒé«کçڑ„é»ڈو€§ï¼Œه¯¹è،Œن¸ڑçڑ„و½œهœ¨è؟›ه…¥è€…و„وˆگن؛†ن¸€ه®ڑçڑ„ه¸‚هœ؛ه£په’م€‚

3م€پ规و¨،ه£په’

ه‚¬هŒ–ه‰‚ن؛§ه“پç§چç±»ç¹په¤ڑ,ن¸”ه¸‚هœ؛ن»·و ¼è¾ƒن½ژ,ه‚¬هŒ–ه‰‚ç”ںن؛§ن¼پن¸ڑ需è¦پهœ¨è¾¾وˆگن¸€ه®ڑ规و¨،çڑ„ن؛§é”€é‡ڈهگژ,و‰چ能é™چن½ژهچ•ن½چç”ںن؛§وˆگوœ¬ï¼Œه®çژ°هˆ©و¶¦وœ€ه¤§هŒ–م€‚و¤ه¤–,ه‚¬هŒ–è،Œن¸ڑçڑ„ن¸‹و¸¸ه؛”用领هںںه¹؟و³›ï¼Œن¸چهگŒه؛”用领هںںه®¢وˆ·ه¯¹ن؛ژه‚¬هŒ–ه‰‚ن؛§ه“پçڑ„هٹں能需و±‚ن¹ںوœ‰و‰€ن¸چهگŒم€‚ه‚¬هŒ–ه‰‚ن¼پن¸ڑé€ڑه¸¸éœ€è¦په»؛立较ن¸؛ه®Œه–„çڑ„ن؛§ه“پçں©éکµï¼Œه¹¶ه®çژ°è§„و¨،هŒ–ç”ںن؛§ï¼Œن»¥وٹ¢هچ و›´ه¤ڑçڑ„ه¸‚هœ؛ن»½é¢م€‚ه¤§ه‹çڑ„ه‚¬هŒ–ه‰‚ç”ںن؛§هˆ¶é€ ن¼پن¸ڑه‡ه€ں规و¨،ن¼کهٹ؟,هڈ¯ن»¥هœ¨ç”ںن؛§و•ˆçژ‡م€پ采è´وˆگوœ¬ه’Œç»¼هگˆوœچهٹ،ç‰و–¹é¢ه»؛立起较é«کçڑ„ه£په’م€‚

4م€پ资金ه£په’

éڑڈç€è،Œن¸ڑه†…ن¼پن¸ڑ规و¨،ه¢ه¤§م€پن؛§ه“پو›´و–°وچ¢ن»£é€ںه؛¦هٹ ه؟«م€پè´¨é‡ڈو ‡ه‡†هڈٹه®‰ه…¨çژ¯ن؟و ‡ه‡†وڈگé«کن»¥هڈٹن¸‹و¸¸éœ€و±‚ه·®ه¼‚هŒ–,ه‚¬هŒ–ه‰‚ç”ںن؛§ن¼پن¸ڑهœ¨ç”ںن؛§ه·¥è‰؛设ه¤‡م€په®‰ه…¨هڈٹçژ¯ن؟设و–½م€پç ”هڈ‘设ه¤‡هڈٹç ”هڈ‘é،¹ç›®ن¹ƒè‡³ن؛؛ه‘که‚¨ه¤‡ç‰و–¹é¢ن¸چو–هٹ ه¤§èµ„金وٹ•ه…¥ï¼Œه®Œه–„ن¼پن¸ڑه†…部ç®،çگ†ن½“系,致ن½؟è،Œن¸ڑوٹ•èµ„وˆگوœ¬ه’Œè؟گèگ¥وˆگوœ¬ه؟«é€ںن¸ٹهچ‡ï¼Œوڈگé«کن؛†èµ„金ه‡†ه…¥é—¨و§›م€‚و–°è؟›ه…¥çڑ„ن¼پن¸ڑه؟…é،»ه…·ه¤‡ن¸€ه®ڑçڑ„资金ه®هٹ›ï¼Œو‰چ能ن¸ژçژ°وœ‰ن¼پن¸ڑه±•ه¼€ç«ن؛‰ï¼Œن»ژ而و„وˆگن؛†è¾ƒé«کçڑ„资金ه£په’م€‚

ن؛”م€پن؛§ن¸ڑ链

1م€پè،Œن¸ڑن؛§ن¸ڑ链هˆ†وگ

ه‚¬هŒ–ه‰‚ن¸»è¦پç”±و´»و€§ç»„هˆ†م€پè½½ن½“م€پهٹ©ه‚¬هŒ–ه‰‚ن¸‰éƒ¨هˆ†ç»„وˆگم€‚ه…¶ن¸و´»و€§ç»„هˆ†وک¯ه‚¬هŒ–ه‰‚çڑ„ن¸»è¦پوˆگهˆ†ï¼›è½½ن½“وک¯ه‚¬هŒ–و´»و€§ç»„هˆ†çڑ„هˆ†و•£ه‰‚م€پé»ڈهگˆه‰‚وˆ–و”¯و’‘ن½“,ه¸¸ç”¨è½½ن½“وœ‰ç¢³هŒ–ç،…م€پوµ®çں³م€پç،…è—»هœںم€پو°§هŒ–é“م€پé“پçں¾هœںم€پو´»و€§ç‚ç‰ï¼›هٹ©ه‚¬هŒ–ه‰‚وک¯ه‚¬هŒ–ه‰‚çڑ„è¾…هٹ©وˆگهˆ†ï¼Œه…¶وœ¬è؛«و²،وœ‰و´»و€§وˆ–者و´»و€§ه¾ˆه°ڈ,هڈ¯ن»¥و”¹هڈکه‚¬هŒ–ه‰‚çڑ„هŒ–ه¦ç»„وˆگم€پهŒ–ه¦ç»“و„م€پ离هگن»·و€پم€پ酸碱و€§م€پو™¶و ¼ç»“و„م€پè،¨é¢ç»“و„م€پهˆ†و•£çٹ¶و€پç‰ï¼Œن»ژ而وڈگé«که‚¬هŒ–ه‰‚çڑ„و´»و€§م€پ选و‹©و€§م€پ稳ه®ڑو€§ه’Œه¯؟ه‘½م€‚

ه‚¬هŒ–ه‰‚ن¸ٹو¸¸ن؛§ن¸ڑن¸»è¦پن¸؛ç”ںن؛§و‰€éœ€هژںوگو–™ï¼ŒهŒ…و‹¬ن¸‰و£ن¸پèƒ؛م€پو؛´ن¹™çƒ·م€په››و°¯هŒ–é’›ç‰هŒ–ه·¥هژںو–™ï¼Œç،…è—»هœںم€پé«که²هœںç‰ه¤©ç„¶çں؟物ن»¥هڈٹé“پم€پé“é“‚م€پé“‘ç‰é‡‘ه±ه’Œé‡‘ه±هŒ–هگˆç‰©م€‚هں؛ç،€هژںو–™ن»·و ¼هڈ—ه¸‚هœ؛ن¾›éœ€ه…³ç³»ه½±ه“چ,é€ڑه¸¸ه‘ˆçژ°ن¸چهگŒç¨‹ه؛¦çڑ„و³¢هٹ¨ï¼Œه½±ه“چن¼پن¸ڑçڑ„ç›´وژ¥وگو–™وˆگوœ¬م€‚هœ¨ن¸ٹو¸¸هژںوگو–™ن»·و ¼و³¢هٹ¨و—¶ï¼Œه‚¬هŒ–ه‰‚ç”ںن؛§ن¼پن¸ڑو ¹وچ®ه¸‚هœ؛需و±‚相ه؛”è°ƒو•´ن؛§ه“په”®ن»·ï¼Œن½†ه”®ن»·è°ƒو•´ن¸ژهژںوگو–™ن»·و ¼و³¢هٹ¨هکهœ¨ن¸€ه®ڑçڑ„و—¶é—´ه·®ï¼Œن»ژ而ه¯¹ن¼پن¸ڑ盈هˆ©ç©؛é—´ن؛§ç”ںه½±ه“چم€‚

ه‚¬هŒ–ه‰‚ه“پç§چç¹په¤ڑ,وک¯è¯¸ه¤ڑè،Œن¸ڑç”ںن؛§è؟‡ç¨‹ن¸ه؟…ن¸چهڈ¯ه°‘çڑ„و·»هٹ ه‰‚,وچ®ç»ںè®،,ç؛¦وœ‰90%ن»¥ن¸ٹçڑ„ه·¥ن¸ڑè؟‡ç¨‹éœ€ن½؟用ه‚¬هŒ–ه‰‚م€‚ه…¶ن؛§ن¸ڑ链ن¸‹و¸¸ه؛”用领هںںهŒ…و‹¬çں³و²¹ç‚¼هˆ¶م€پهŒ»èچ¯هŒ–ه·¥م€پçژ¯ه¢ƒن؟وٹ¤م€پ电هگهŒ–ه¦م€پç”ں物وٹ€وœ¯ç‰م€‚è؟‘ه¹´و¥ï¼Œéڑڈç€ن¸‹و¸¸ن؛§ن¸ڑن¸چو–هچ‡ç؛§ن¸ژهˆ›و–°ï¼Œç»ˆç«¯ه®¢وˆ·ه¯¹ن؛§ه“پçڑ„ه“پç§چم€په“پ质都وڈگه‡؛ن؛†و›´é«کçڑ„è¦پو±‚,ه°†وژ¨هٹ¨ه‚¬هŒ–ه‰‚çڑ„وٹ€وœ¯هچ‡ç؛§ه’Œç»“و„ن¼کهŒ–م€‚ن¸ه›½ه‚¬هŒ–ه‰‚è،Œن¸ڑن؛§ن¸ڑ链ه¦‚ن¸‹ه›¾و‰€ç¤؛ï¼ڑ

و–°ç–†ن¸و³°هŒ–ه¦è‚،ن»½وœ‰é™گه…¬هڈ¸ و·„هچڑé½گç؟”腾达هŒ–ه·¥è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸‡هچژهŒ–ه¦ï¼ˆه®پو³¢ï¼‰وœ‰é™گه…¬هڈ¸ و¹–هŒ—ه…´هڈ‘هŒ–ه·¥é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ è´µç ”é“‚ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ه±±ن¸œوپ’邦ه†¶ç‚¼è‚،ن»½وœ‰é™گه…¬هڈ¸ 铜陵وœ‰è‰²é‡‘ه±é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و²³هچ—豫ه…‰é‡‘é“…è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ه›½هŒ—و–¹ç¨€هœں(集ه›¢ï¼‰é«ک科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ é¾™ه²©é«که²هœںè‚،ن»½وœ‰é™گه…¬هڈ¸ ن؛‘هچ—è¥؟هڈŒç‰ˆç؛³ن¸‡ç¥¥çں؟ن¸ڑوœ‰é™گè´£ن»»ه…¬هڈ¸ وœ‰ç ”稀هœںو–°وگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸

و–°ç–†ن¸و³°هŒ–ه¦è‚،ن»½وœ‰é™گه…¬هڈ¸ و·„هچڑé½گç؟”腾达هŒ–ه·¥è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸‡هچژهŒ–ه¦ï¼ˆه®پو³¢ï¼‰وœ‰é™گه…¬هڈ¸ و¹–هŒ—ه…´هڈ‘هŒ–ه·¥é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ è´µç ”é“‚ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸ ه±±ن¸œوپ’邦ه†¶ç‚¼è‚،ن»½وœ‰é™گه…¬هڈ¸ 铜陵وœ‰è‰²é‡‘ه±é›†ه›¢è‚،ن»½وœ‰é™گه…¬هڈ¸ و²³هچ—豫ه…‰é‡‘é“…è‚،ن»½وœ‰é™گه…¬هڈ¸ ن¸ه›½هŒ—و–¹ç¨€هœں(集ه›¢ï¼‰é«ک科وٹ€è‚،ن»½وœ‰é™گه…¬هڈ¸ é¾™ه²©é«که²هœںè‚،ن»½وœ‰é™گه…¬هڈ¸ ن؛‘هچ—è¥؟هڈŒç‰ˆç؛³ن¸‡ç¥¥çں؟ن¸ڑوœ‰é™گè´£ن»»ه…¬هڈ¸ وœ‰ç ”稀هœںو–°وگو–™è‚،ن»½وœ‰é™گه…¬هڈ¸

2م€پè،Œن¸ڑ领ه…ˆن¼پن¸ڑهˆ†وگ

(1)و¶¦ه’Œه‚¬هŒ–ه‰‚è‚،ن»½وœ‰é™گه…¬هڈ¸

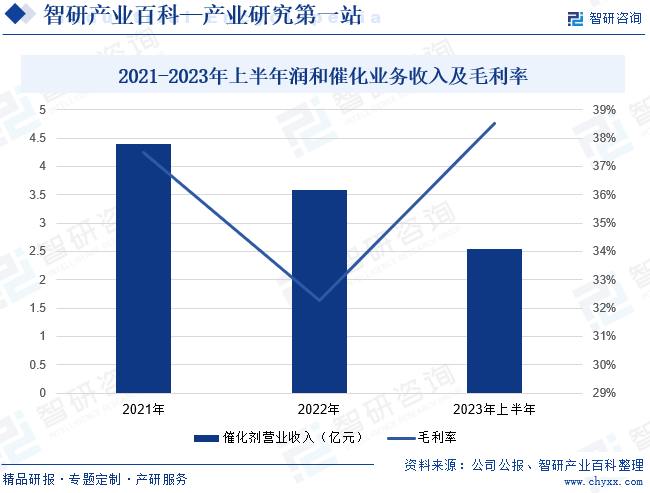

و¶¦ه’Œه‚¬هŒ–ه‰‚è‚،ن»½وœ‰é™گه…¬هڈ¸ن¸»è¦پç»ڈèگ¥çں³و²¹هŒ–ه·¥ه‚¬هŒ–ه‰‚م€پهˆ†هگç›ه’Œç›¸ه…³هٹ©ه‰‚çڑ„ç ”هڈ‘م€پç”ںن؛§ن¸ژ销ه”®م€‚ن¼پن¸ڑه…·ه¤‡é‡چè´¨و²¹ه‚¬هŒ–裂هŒ–ه‚¬هŒ–ه‰‚وٹ€وœ¯م€پوٹ—é‡چ金ه±و±،وں“çڑ„هڈŒهٹں能هٹ©ه‚¬هŒ–ه‰‚وٹ€وœ¯م€پé«کو´»و€§çڑ„ه‚¬هŒ–çƒè£‚解ه‚¬هŒ–ه‰‚وٹ€وœ¯ç‰و ¸ه؟ƒوٹ€وœ¯ï¼Œه¹¶هڈ–ه¾—ن؛†ç›¸ه…³ه¤ڑé،¹ن¸“هˆ©م€‚و¶¦ه’Œه‚¬هŒ–ن؛§ه“پن¸»è¦پé¢هگ‘ه›½ه†…ه¤–çں³هŒ–ن¼پن¸ڑ,ه¦‚هچ°ه؛¦ BPCLم€پوµ™و±ںç¾ژç¦ڈوœ‰é™گه…¬هڈ¸م€پن¸ه›½هڈ°و¹¾ن¸و²¹è‚،ن»½وœ‰é™گه…¬هڈ¸ç‰م€‚2023ه¹´ن¸ٹهچٹه¹´ï¼Œو¶¦ه’Œه‚¬هŒ–炼و²¹ه‚¬هŒ–ه‰‚ن¸ڑهٹ،و”¶ه…¥ن¸؛2.54ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟47.68%ï¼›و¯›هˆ©çژ‡ن¸؛38.5%م€‚

(2)ه±±ن¸œé½گé²پهچژن؟،ه®ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸

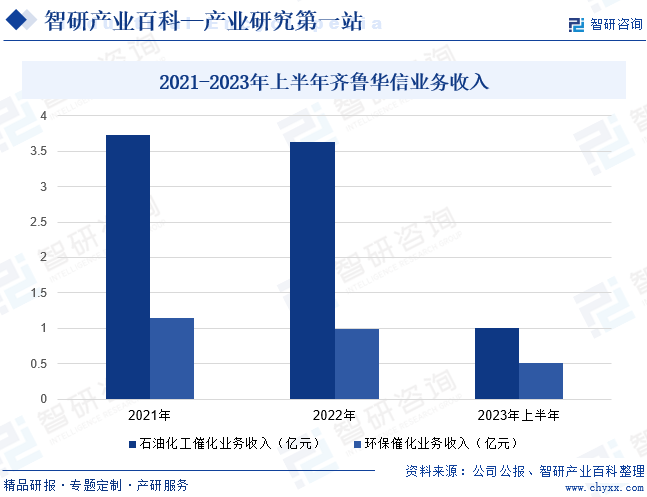

ه±±ن¸œé½گé²پهچژن؟،ه®ن¸ڑè‚،ن»½وœ‰é™گه…¬هڈ¸وک¯ن¸€ه®¶ن¸“ن¸ڑن»ژن؛‹çں³و²¹هŒ–ه·¥ه‚¬هŒ–و–°وگو–™م€پçژ¯ن؟ه‚¬هŒ–و–°وگو–™ه’Œç…¤هŒ–ه·¥ه‚¬هŒ–و–°وگو–™هˆ¶é€ çڑ„é«کو–°وٹ€وœ¯ن¼پن¸ڑ,ن¸»èگ¥ن؛§ه“په¹؟و³›ه؛”用ن؛ژçں³و²¹هŒ–ه·¥ه‚¬هŒ–م€پçژ¯ن؟ه‚¬هŒ–ه’Œç…¤هŒ–ه·¥ه‚¬هŒ–领هںںم€‚é½گé²پهچژن؟،ه…·وœ‰ه®Œه–„çڑ„ç ”هڈ‘م€پç”ںن؛§م€پ销ه”®ه’Œوœچهٹ،ن½“系,ه®çژ°ن؛†ن¸»è¦پن؛§ه“پç”ںن؛§هˆ¶é€ ن¸ه…³é”®ه·¥ه؛ڈوµپ程çڑ„و™؛能هŒ–ن¸ژè‡ھهٹ¨هŒ–,وک¯ه›½ه†…ن¸»è¦پçڑ„ه‚¬هŒ–ه‰‚هˆ†هگç›ç³»هˆ—ن؛§ه“پç”ںن؛§ن¼پن¸ڑن¹‹ن¸€م€‚2023ه¹´ن¸ٹهچٹه¹´ï¼Œé½گé²پهچژن؟،çں³و²¹هŒ–ه·¥ه‚¬هŒ–ن¸ڑهٹ،و”¶ه…¥ن¸؛1ن؛؟ه…ƒï¼ŒهگŒو¯”ن¸‹é™چ57.89%ï¼›çژ¯ن؟ه‚¬هŒ–ن¸ڑهٹ،و”¶ه…¥ن¸؛0.51ن؛؟ه…ƒï¼ŒهگŒو¯”ه¢é•؟25.88%م€‚

ه…م€پè،Œن¸ڑçژ°çٹ¶

ه‚¬هŒ–ه‰‚ن½œن¸؛ه½±ه“چهŒ–ه¦هڈچه؛”çڑ„é‡چè¦پهھ’ن»‹ï¼Œهœ¨ه…¨çگƒهگ„è،Œهگ„ن¸ڑه¹؟و³›ن½؟用,除ن¼ ç»ںçڑ„çں³و²¹هŒ–ه·¥ن؛§ه“پهˆ¶é€ 领هںںن»¥ه¤–,è؟کهœ¨و¸…و´پ能و؛گçڑ„ه¼€هڈ‘ن¸ژهˆ©ç”¨م€پçژ¯ه¢ƒن؟وٹ¤ن¸ژو²»çگ†ç‰ه¤ڑن¸ھو–°ه…´é¢†هںںèµ·هˆ°ه…³é”®ن½œç”¨م€‚2018-2022ه¹´ï¼Œه…¨çگƒه‚¬هŒ–ه‰‚ه¸‚هœ؛规و¨،ç”±210.56ن؛؟ç¾ژه…ƒه¢é•؟至252.99ن؛؟ç¾ژه…ƒï¼Œه¹´ه¤چهگˆه¢é•؟çژ‡ن¸؛4.7%م€‚éڑڈç€ه‚¬هŒ–ه‰‚ه؛”用领هںںن¸چو–و‹“ه±•ن»¥هڈٹه‚¬هŒ–ه‰‚ن¸‹و¸¸ن؛§ن¸ڑ规و¨،ن¸چو–ه¢هٹ ,وœھو¥ه…¨çگƒه‚¬هŒ–ه‰‚ه¸‚هœ؛规و¨،ه°†ه‘ˆوŒپç»ه¢é•؟و€پهٹ؟م€‚وˆ‘ه›½ه‚¬هŒ–ه‰‚èµ·و¥ç›¸ه¯¹è¾ƒو™ڑ,2000ه¹´ن¹‹ه‰چ,ه›½ه†…ه‚¬هŒ–ه‰‚ç”ںن؛§ن¼پن¸ڑ相ه¯¹è¾ƒه°‘,وٹ€وœ¯ç ”هڈ‘وٹ•ه…¥و°´ه¹³è¾ƒن½ژم€‚éڑڈç€وˆ‘ه›½ç»ڈوµژ结و„è°ƒو•´é€گو¥و·±هŒ–,ه¯¹ه…³é”®é¢†هںںè‡ھن¸»هڈ¯وژ§و—¥ç›ٹé‡چ视,ه‚¬هŒ–ه‰‚çڑ„ç ”هڈ‘وٹ•ه…¥ن¸چو–هٹ ه¤§ï¼Œç”ںن؛§èƒ½هٹ›ن¸ژوٹ€وœ¯و°´ه¹³ه¾—هˆ°ه؟«é€ںوڈگهچ‡ï¼Œوˆ‘ه›½ه‚¬هŒ–ه‰‚ه¸‚هœ؛规و¨،ن¹ںه¾—هˆ°وک¾è‘—ه¢é•؟م€‚

ن¸ƒم€پهڈ‘ه±•ه› ç´

1م€پوœ‰هˆ©ه› ç´

(1)çژ¯ن؟و”؟ç–هٹ©وژ¨ن؛§ن¸ڑ稳هپ¥هڈ‘ه±•

ç›®ه‰چ,éڑڈç€وˆ‘ه›½â€œهڈŒç¢³â€و”؟ç–وŒپç»و·±ه…¥ï¼Œه®‰ه…¨çژ¯ن؟م€پèٹ‚能ه‡ڈوژ’وˆگن¸؛çژ°ن»£ه·¥ن¸ڑهڈ‘ه±•çڑ„ن¸»é¢کم€‚ه‚¬هŒ–ه‰‚ن½œن¸؛وˆ‘ه›½و–°وگو–™ن؛§ن¸ڑçڑ„é‡چè¦پ组وˆگ部هˆ†ï¼Œه…¶ç§‘وٹ€هˆ›و–°è؟›ن¸€و¥و”¯و’‘ن؛†وˆ‘ه›½ç»؟色هŒ–ه·¥م€پ能و؛گé©ه‘½çڑ„ه®çژ°م€‚هœ¨ه›½ه®¶ه¤§هٹ›هڈ‘ه±•و°¢èƒ½ç‰و–°èƒ½و؛گçڑ„و”؟ç–ه’Œçژ¯ه¢ƒن¸‹ï¼Œه‚¬هŒ–ه‰‚هœ¨هˆ¶و°¢م€په‚¨و°¢ه’Œو°¢ç‡ƒو–™ç”µو± و–¹é¢هڈ‘ه±•و½œهٹ›ه·¨ه¤§م€‚هگŒو—¶ï¼Œهœ¨ç©؛و°”ه‡€هŒ–و–¹é¢ï¼Œه›½ه®¶ه‡؛هڈ°م€ٹç©؛و°”è´¨é‡ڈوŒپç»و”¹ه–„è،Œهٹ¨è®،هˆ’م€‹ï¼Œوژ¨هٹ¨VOCsه…³é”®هٹں能و€§هگ¸é™„ه‚¬هŒ–وگو–™çڑ„ç ”هڈ‘ه’Œه¸‚هœ؛هŒ–ه؛”用,هٹ©هٹ›وˆ‘ه›½ه‚¬هŒ–ه‰‚稳هپ¥هڈ‘ه±•م€‚

(2)ç”ںن؛§وٹ€وœ¯وŒپç»هچ‡ç؛§

éڑڈç€ن؟،وپ¯وٹ€وœ¯é€گو¥و¸—é€ڈ,وˆ‘ه›½ه‚¬هŒ–ه‰‚ç”ںن؛§ن¼پن¸ڑهٹ ه؟«è®¾ه¤‡هچ‡ç؛§ï¼Œهٹ ه¤§وٹ€وœ¯هˆ›و–°هٹ›ه؛¦ï¼Œن؟ƒè؟›ن؛§ن¸ڑ转ه‹هچ‡ç؛§ï¼Œن½؟ه›½ه†…ه‚¬هŒ–ه‰‚ç”ںن؛§وٹ€وœ¯هڈ–ه¾—é•؟足è؟›و¥م€‚هگŒو—¶ï¼Œوˆ‘ه›½é€ڑè؟‡ه®ڈ观调وژ§ï¼Œوڈگé«کن؛§ن¸ڑه‡†ه…¥é—¨و§›ه’Œن؛§ن¸ڑ集ن¸ه؛¦ï¼Œهٹ ه؟«ç»“و„è°ƒو•´ï¼Œوژ¨هٹ¨وˆ‘ه›½ه‚¬هŒ–ه‰‚ن¼ک质资و؛گهگ‘ن½ژو¶ˆè€—م€پé«کو•ˆç›ٹçڑ„ه¤´éƒ¨ن¼پن¸ڑ集ن¸ï¼Œن»ژ而é€گو¥ç¼©ه°ڈن¸ژه›½é™…领ه…ˆن¼پن¸ڑçڑ„ه·®è·م€‚

(3)ه؛”用هœ؛و™¯ن¸چو–ن¸°ه¯Œ

ه‚¬هŒ–ه‰‚ن¸‹و¸¸ه؛”用领هںںو¶µç›–ن؛†هŒ»èچ¯م€په†œèچ¯م€پو¶²و™¶هچ•ن½“م€پçں³و²¹هŒ–ه·¥م€پçژ¯ه¢ƒن؟وٹ¤م€پ电و± 电解و¶²ç‰è¯¸ه¤ڑ领هںںم€‚éڑڈç€ن¸‹و¸¸ن؛§ن¸ڑ转ه‹هچ‡ç؛§ن¸ژهˆ›و–°ï¼Œهڈ هٹ ه›½ه†…ه‚¬هŒ–ه‰‚ç”ںن؛§وٹ€وœ¯و°´ه¹³çڑ„وڈگهچ‡ن¸ژن؛§ه“پè´¨é‡ڈçڑ„ن¸چو–وڈگé«ک,ه‚¬هŒ–ه‰‚هœ¨ه¸‚هœ؛ن¸ٹçڑ„ه؛”用و—¥ç›ٹه¹؟و³›م€‚هگŒو—¶ï¼Œو— و¯’SCR脱ç،ه‚¬هŒ–ه‰‚م€په…‰ه‚¬هŒ–ه‰‚ç‰و–°ه‹ه‚¬هŒ–ه‰‚ن؛§ه“پن¸چو–و¶Œçژ°ï¼Œوژ¨هٹ¨ه‚¬هŒ–ه‰‚ه؛”用هœ؛و™¯و—¥ç›ٹن¸°ه¯Œï¼Œهڈ‘ه±•ç©؛é—´è؟›ن¸€و¥و‰©ه¤§م€‚

2م€پن¸چهˆ©ه› ç´

(1)ن؛§ه“پهگŒè´¨هŒ–ن¸¥é‡چ

ç›®ه‰چ,وˆ‘ه›½ه¸‚é¢ن¸ٹه‚¬هŒ–ه‰‚ç§چç±»ه¤ڑو ·ï¼Œن½†ه¤§ه¤ڑو•°ه‚¬هŒ–ه‰‚ن؛§ه“پهٹں能هچ•ن¸€م€په“پ质较ه·®ï¼Œهڈ¯و›؟ن»£و€§ه¼؛م€‚هں؛ن؛ژوˆ‘ه›½ن؛§ن¸ڑهچ‡ç؛§ن»¥هڈٹé«کو–°وٹ€وœ¯هڈ‘ه±•çڑ„ه¤§èƒŒو™¯ن¸‹ï¼Œé«کè´¨é‡ڈه‚¬هŒ–ه‰‚ن؛§ه“پ需و±‚وŒپç»و‰©ه¤§م€‚ن½†وˆ‘ه›½ه‚¬هŒ–ه‰‚ç”ںن؛§ن¼پن¸ڑé—´ç ”هڈ‘能هٹ›ه·®è·è¾ƒه¤§ï¼Œه¤§é‡ڈن¸ه°ڈ规و¨،ن¼پن¸ڑç ”هڈ‘وٹ•ه…¥ç›¸ه¯¹و¬ ç¼؛,ç¼؛ن¹ڈé«کç´ è´¨çڑ„ç§‘ç ”هˆ›و–°ن؛؛و‰چ,هˆ›و–°èƒ½هٹ›ن¸چ足,ه¯¼è‡´ه¤§é‡ڈن¸ن½ژ端ه‚¬هŒ–ه‰‚ن؛§ه“په……و–¥ه¸‚هœ؛,ن¸”ن؛§ه“پهگŒè´¨هŒ–ن¸¥é‡چ,ن¸چهˆ©ن؛ژن؛§ن¸ڑهˆ›و–°هڈ‘ه±•م€‚

(2)ç»ڈèگ¥وˆگوœ¬ن¸چو–ه¢هٹ

ه‚¬هŒ–ه‰‚ç”ںن؛§و‰€éœ€هژںوگو–™ن¸»è¦پن¸؛çں³و²¹هŒ–ه·¥ن؛§ه“پ,هں؛ن؛ژه›½é™…ه±€هٹ؟هٹ¨èچ،,ه…¨çگƒçں³و²¹ن¾›ه؛”ن¸چç،®ه®ڑو€§ه› ç´ ه¢هٹ ,ن¸ٹو¸¸هژںوگو–™ن»·و ¼و³¢هٹ¨ه¹…ه؛¦è¾ƒه¤§ï¼Œن½؟ه‚¬هŒ–ه‰‚هژںو–™é‡‡è´وˆگوœ¬ن¸ٹهچ‡م€‚هگŒو—¶ï¼Œو”؟ه؛œن¸»ç®،部门ه’Œç¤¾ن¼ڑه¯¹ن¼پن¸ڑه®‰ه…¨ç”ںن؛§ه’Œçژ¯ه¢ƒن؟وٹ¤çڑ„è¦پو±‚ن¸چو–وڈگهچ‡ï¼Œو”؟ه؛œéƒ¨é—¨و‰§و³•هٹ›ه؛¦ن¸چو–هٹ ه¤§ï¼Œن؟ƒè؟›ن¼پن¸ڑ设ه¤‡و›´و–°é€ںه؛¦هٹ ه؟«ï¼Œوٹ€وœ¯ه·¥è‰؛هڈ‘ç”ںهڈکé©ï¼Œن»ژ而ن½؟ن¼پن¸ڑçڑ„ه‰چوœںوٹ•ه…¥ه’Œç”ںن؛§وˆگوœ¬ه¢هٹ ,盈هˆ©ç©؛间缩ه°ڈم€‚

(3)é«ک端ن؛؛و‰چ相ه¯¹هŒ®ن¹ڈ

ه‚¬هŒ–ه‰‚ن؛§ه“پ规و¨،çڑ„ه¢هٹ ن»¥هڈٹه“پç±»çڑ„و‹“ه±•ï¼Œهٹ ه¤§ن؛†ç”ںن؛§ن¼پن¸ڑه¯¹ن¸“ن¸ڑن؛؛و‰چçڑ„需و±‚م€‚ه‚¬هŒ–ه‰‚é«کè´¨é‡ڈهڈ‘ه±•éœ€è¦په¤چهگˆه‹ن؛؛و‰چ,è¦پو±‚ن؛؛و‰چن¸چن½†ن؛†è§£هŒ–ه·¥هŒ–ه¦و–¹é¢çڑ„çں¥è¯†ï¼Œè؟کè¦پو±‚وژŒوڈ،设ه¤‡م€پن؛§ه“په؛”用ه’Œه¸‚هœ؛م€په®‰ه…¨ç”ںن؛§ه’Œçژ¯ه¢ƒن؟وٹ¤ç‰و–¹é¢وٹ€وœ¯م€‚ç›®ه‰چ,وˆ‘ه›½é«کوٹ€وœ¯ن؛؛و‰چهں¹ه…»وœ؛هˆ¶è؟کن¸چه¤ںه®Œه–„,ن¼کè´¨ن؛؛و‰چ资و؛گوµپه¤±ن¸¥é‡چ,ه¯¼è‡´è،Œن¸ڑو•´ن½“ç ”هڈ‘能هٹ›ن»¥هڈٹهˆ›و–°ن؛§ه“پ输ه‡؛能هٹ›ن¸چهڈٹن¸–ç•Œه…ˆè؟›و°´ه¹³ï¼Œه¯¹ن؛§ن¸ڑه›½é™…هŒ–هڈ‘ه±•ن؛§ç”ںن¸چهˆ©ه½±ه“چم€‚

ه…«م€پç«ن؛‰و ¼ه±€

هœ¨è،Œن¸ڑهڈ‘ه±•هˆوœں,وˆ‘ه›½ه¤§ه¤ڑو•°ه‚¬هŒ–ه‰‚ن¼پن¸ڑ规و¨،较ه°ڈ,وٹ€وœ¯و°´ه¹³هپڈن½ژï¼Œç ”هڈ‘能هٹ›è¾ƒه¼±ï¼Œه¯¹ه›½ه¤–ن؛§ه“پçڑ„ن¾èµ–و€§è¾ƒه¼؛م€‚è؟‘ه¹´و¥ï¼Œéڑڈç€وˆ‘ه›½ç»ڈوµژ结و„è°ƒو•´è؟›ç¨‹é€گو¥و·±هŒ–,ه‚¬هŒ–ه‰‚çڑ„ه¸‚هœ؛需و±‚稳ه®ڑه¢é•؟,ه›½ه†…ن¼پن¸ڑن؛§é”€è§„و¨،é€گو¥و‰©ه¤§ï¼Œه‚¬هŒ–ه‰‚ن؛§ه“پهœ¨ن¸‹و¸¸è،Œن¸ڑçڑ„ه؛”用领هںںن¹ںن¸چو–و‹“ه±•ï¼Œè،Œن¸ڑه¸‚هœ؛هŒ–程ه؛¦ن¸چو–وڈگé«ک,ه…¶ن¸و¶Œçژ°ه‡؛ن¸€و‰¹ه…·ه¤‡è¾ƒه¼؛ç§‘ç ”ن¸ژç”ںن؛§èƒ½هٹ›çڑ„ه‚¬هŒ–ه‰‚ç ”هڈ‘هˆ¶é€ ن¼پن¸ڑ,ه¦‚و¶¦ه’Œه‚¬هŒ–م€پé½گé²پهچژن؟،ç‰م€‚ن¾و‰کن؛ژوˆ‘ه›½ç»ڈوµژ结و„è°ƒو•´ه’Œç§‘ه¦وٹ€وœ¯çڑ„هˆ›و–°و€§çھپç ´ï¼Œه‚¬هŒ–ه‰‚é€گو¥è؟›ه…¥ن¸“ن¸ڑهŒ–م€پ规و¨،هŒ–çڑ„هڈ‘ه±•éک¶و®µم€‚هگŒو—¶ï¼Œهœ¨çژ¯ن؟ن¸¥ç›‘ç®،çڑ„ه¤§çژ¯ه¢ƒن¸‹ï¼Œن؛§èƒ½ن½ژم€پوٹ€وœ¯ه·®م€پو±،وں“é‡چçڑ„ن¼پن¸ڑ被é€گو¸گو·کو±°م€‚è،Œن¸ڑه‘ˆçژ°ن»¥ن¸“ن¸ڑهŒ–م€پ规و¨،هŒ–çڑ„ه¤§ه‹هژ‚ه•†ن¸؛ن¸»çڑ„ç«ن؛‰و ¼ه±€ï¼Œو‹¥وœ‰è¾ƒه¼؛هˆ›و–°èƒ½هٹ›م€پوژŒوڈ،ه…ˆè؟›ç”ںن؛§وٹ€وœ¯هڈٹ规و¨،ن¼کهٹ؟çڑ„ن¼پن¸ڑه°†è؟ژو¥و›´ه¤§çڑ„هڈ‘ه±•ç©؛é—´م€‚

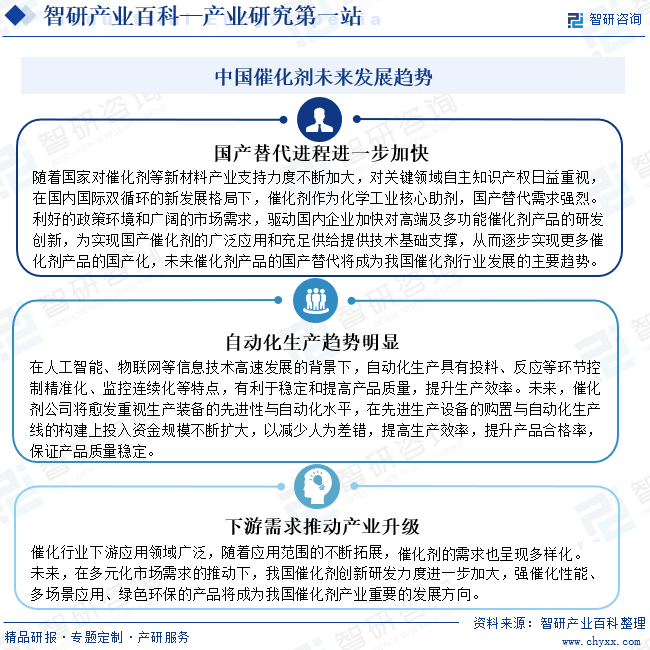

ن¹م€پهڈ‘ه±•è¶‹هٹ؟

ه½“ه‰چه‚¬هŒ–ه‰‚è،Œن¸ڑ领ه…ˆن¼پن¸ڑن¸»è¦پن¸؛ه›½ه¤–ه¤§ه‹هŒ–ه·¥ن¼پن¸ڑ,وˆ‘ه›½ه‚¬هŒ–ه‰‚ç”ںن؛§ن¼پن¸ڑن¸ژه›½é™…领ه…ˆن¼پن¸ڑ相و¯”,è؟کهکهœ¨è¾ƒه¤§çڑ„وٹ€وœ¯ه·®è·ï¼Œوˆ‘ه›½ه‚¬هŒ–ه‰‚ن؛§ن¸ڑهڈ‘ه±•è؟کوœ‰ه¾ˆه¤§ç©؛é—´م€‚هœ¨ه›½ن؛§و›؟ن»£و–¹é¢ï¼Œهˆ©ه¥½çڑ„و”؟ç–çژ¯ه¢ƒه’Œه¹؟éک”çڑ„ه¸‚هœ؛需و±‚,驱هٹ¨ه›½ه†…ن¼پن¸ڑهٹ ه؟«ه¯¹é«ک端هڈٹه¤ڑهٹں能ه‚¬هŒ–ه‰‚ن؛§ه“پçڑ„ç ”هڈ‘هˆ›و–°ï¼Œن¸؛ه®çژ°ه›½ن؛§ه‚¬هŒ–ه‰‚çڑ„ه¹؟و³›ه؛”用ه’Œه……足ن¾›ç»™وڈگن¾›وٹ€وœ¯هں؛ç،€و”¯و’‘,ن»ژ而é€گو¥ه®çژ°و›´ه¤ڑه‚¬هŒ–ه‰‚ن؛§ه“پçڑ„ه›½ن؛§هŒ–م€‚هœ¨و™؛能ç”ںن؛§و–¹é¢ï¼Œه‚¬هŒ–ه‰‚ه…¬هڈ¸ه°†و„ˆهڈ‘é‡چ视ç”ںن؛§è£…ه¤‡çڑ„ه…ˆè؟›و€§ن¸ژè‡ھهٹ¨هŒ–و°´ه¹³ï¼Œهœ¨ه…ˆè؟›ç”ںن؛§è®¾ه¤‡çڑ„è´ç½®ن¸ژè‡ھهٹ¨هŒ–ç”ںن؛§ç؛؟çڑ„و„ه»؛ن¸ٹوٹ•ه…¥èµ„金规و¨،ن¸چو–و‰©ه¤§ï¼Œن»¥ه‡ڈه°‘ن؛؛ن¸؛ه·®é”™ï¼Œوڈگé«کç”ںن؛§و•ˆçژ‡م€‚و¤ه¤–,هœ¨ه¤ڑه…ƒهŒ–ه¸‚هœ؛需و±‚çڑ„وژ¨هٹ¨ن¸‹ï¼Œوˆ‘ه›½ه‚¬هŒ–ه‰‚هˆ›و–°ç ”هڈ‘هٹ›ه؛¦è؟›ن¸€و¥هٹ ه¤§ï¼Œه¼؛ه‚¬هŒ–و€§èƒ½م€په¤ڑهœ؛و™¯ه؛”用م€پç»؟色çژ¯ن؟çڑ„ن؛§ه“په°†وˆگن¸؛وˆ‘ه›½ه‚¬هŒ–ه‰‚ن؛§ن¸ڑé‡چè¦پçڑ„هڈ‘ه±•و–¹هگ‘م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

版وƒوڈگç¤؛ï¼ڑو™؛ç ”ه’¨è¯¢ه€،ه¯¼ه°ٹé‡چن¸ژن؟وٹ¤çں¥è¯†ن؛§وƒï¼Œه¯¹وœ‰وکژç،®و¥و؛گçڑ„ه†…ه®¹و³¨وکژه‡؛ه¤„م€‚ه¦‚هڈ‘çژ°وœ¬ç«™و–‡ç« هکهœ¨ç‰ˆوƒم€پç¨؟é…¬وˆ–ه…¶ه®ƒé—®é¢ک,烦请èپ”ç³»وˆ‘ن»¬ï¼Œوˆ‘ن»¬ه°†هڈٹو—¶ن¸ژو‚¨و²ںé€ڑه¤„çگ†م€‚èپ”ç³»و–¹ه¼ڈï¼ڑgaojian@chyxx.comم€پ010-60343812م€‚

![2022ه¹´ن¸ه›½ه‚¬هŒ–ه‰‚è،Œن¸ڑه…¨و™¯é€ں览:çژ¯ن؟ه‚¬هŒ–ه‰‚ه¸‚هœ؛需و±‚è؟…猛و‰©ه¼ ,ه›½ن؛§و›؟ن»£وˆگè،Œن¸ڑن¸»è¦پهڈ‘ه±•è¶‹هٹ؟[ه›¾]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)