ж‘ҳиҰҒпјҡйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„йҖҗе№ҙеўһй•ҝпјҢжҲ‘еӣҪз”өеҠЁдёӨиҪ®иҪҰиЎҢдёҡй”ҖйҮҸйҖҗе№ҙдёҠж¶ЁпјҢз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹеёӮеңәйңҖжұӮд№ҹйҖҗе№ҙдёҠж¶ЁпјҢжҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡеёӮеңә规模йҖҗе№ҙжү©еӨ§пјҢ2022е№ҙеёӮеңә规模иҫҫ232.64дәҝе…ғгҖӮжҲ‘еӣҪз”өеҠЁдёӨиҪ®иҪҰз”өй©ұеҠЁзі»з»ҹиЎҢдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢеҹәжң¬еҪўжҲҗдәҶе……еҲҶз«һдәүеёӮеңәгҖӮжңӘжқҘпјҢз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡе°ҶжңқзқҖе®ҡеҲ¶еҢ–гҖҒиҪ»йҮҸеҢ–гҖҒзІҫз»ҶеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

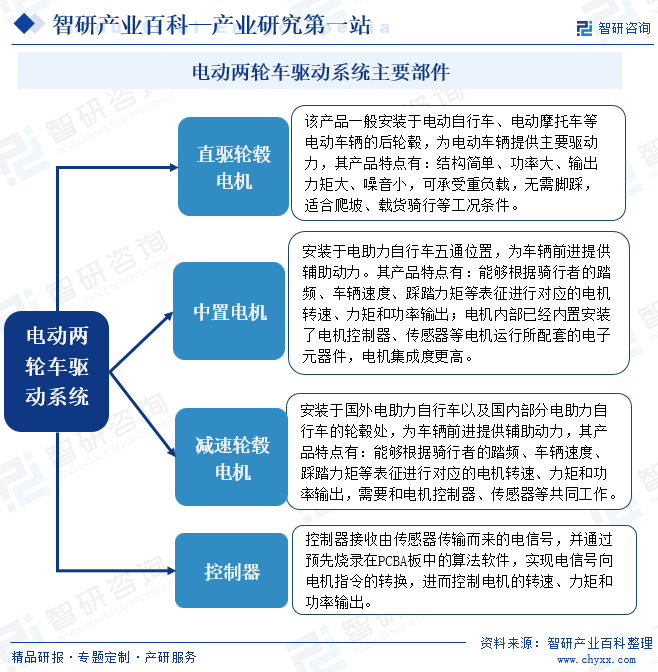

з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹжҳҜжҢҮд»Ҙз”өжңәдёәй©ұеҠЁж ёеҝғпјҢе°Ҷз”өиғҪиҪ¬еҢ–дёәжңәжў°иғҪпјҢ并йҖҡиҝҮжҺ§еҲ¶еҷЁгҖҒдј ж„ҹеҷЁгҖҒд»ӘиЎЁзӯүйғЁд»¶пјҢе®һзҺ°з”өжңәзҡ„иҪ¬йҖҹгҖҒеҠҹзҺҮгҖҒжүӯзҹ©зӯүдёҚеҗҢиЎЁеҫҒзҡ„иҫ“еҮәпјҢй©ұеҠЁдёӨиҪ®иҪҰеүҚиҝӣжҲ–еҗҺйҖҖзҡ„зі»з»ҹгҖӮз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹдё»иҰҒеҲҶдёәдёӨзұ»пјҡз”өеҠ©еҠӣиҮӘиЎҢиҪҰз”Ёз”өй©ұеҠЁзі»з»ҹе’Ңз”өеҠЁиҮӘиЎҢиҪҰгҖҒз”өеҠЁж‘©жүҳиҪҰз”Ёз”өй©ұеҠЁзі»з»ҹгҖӮз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹдё»иҰҒз”ұзӣҙй©ұиҪ®жҜӮз”өжңәгҖҒеҮҸйҖҹиҪ®жҜӮз”өжңәгҖҒдёӯзҪ®з”өжңәгҖҒжҺ§еҲ¶еҷЁгҖҒдј ж„ҹеҷЁеҸҠд»ӘиЎЁзӯүйғЁд»¶з»„жҲҗгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹдё»иҰҒеҺҹжқҗж–ҷдёәзЈҒй’ўгҖҒе®ҡеӯҗгҖҒз«Ҝзӣ–гҖҒиҪ®жҜӮгҖҒжјҶеҢ…зәҝзӯүгҖӮдјҒдёҡйҮҮиҙӯдё»иҰҒеҹәдәҺдјҒдёҡдә§е“Ғз”ҹдә§е’Ңй”Җе”®зҡ„йңҖиҰҒгҖӮдёҖиҲ¬жғ…еҶөдёӢпјҢйҮҮиҙӯйғЁй—ЁйҰ–е…Ҳж №жҚ®жңҲй”Җе”®и®ЎеҲ’е’ҢжңҲз”ҹдә§и®ЎеҲ’пјҢз»“еҗҲйҮҮиҙӯе‘ЁжңҹгҖҒжңҖе°Ҹи®ўиҙӯйҮҸгҖҒеңЁйҖ”йҮҸе’Ңеә“еӯҳзӯүжғ…еҶөпјҢиҝӣиЎҢйҮҮиҙӯе‘Ёжңҹе’Ңж•°йҮҸзҡ„еҲҶжһҗпјҢзј–еҲ¶йҮҮиҙӯи®ЎеҲ’пјӣеҗҢж—¶пјҢйҮҮиҙӯйғЁй—Ёж №жҚ®йңҖжұӮйҖүжӢ©еҗҲйҖӮзҡ„дҫӣеә”е•Ҷзӯҫи®ўеҗҲеҗҢпјҢе№¶ж №жҚ®иҗҘй”ҖгҖҒз ”еҸ‘гҖҒжҠҖжңҜгҖҒд»“еә“е’ҢERPе№іеҸ°зӯүзҡ„йңҖжұӮпјҢзј–еҲ¶йҮҮиҙӯиҜ·иҙӯеҚ•пјӣйҮҮиҙӯйғЁй—Ёе°Ҷж №жҚ®йҮҮиҙӯи®ўеҚ•зҡ„еҶ…е®№и·ҹиҝӣзү©ж–ҷпјҢ并еҸҠж—¶еӨ„зҗҶејӮеёёжғ…еҶөпјӣдҫӣеә”е•ҶдәӨиҙ§ж—¶пјҢйҮҮиҙӯдәәе‘ҳе°Ҷж №жҚ®йҡҸйҷ„йҖҒиҙ§еҚ•иҝӣиЎҢзЎ®и®Өе’ҢйҖҒжЈҖпјҢиҙЁйҮҸйғЁй—ЁжҢүз…§зӣёе…іж ҮеҮҶжҲ–жЈҖйӘҢ规иҢғиҰҒжұӮиҝӣиЎҢиҙЁйҮҸжЈҖйӘҢпјҢжЈҖйӘҢеҗҲж јеҗҺз”ұд»“з®ЎйғЁй—ЁеҠһзҗҶе…Ҙеә“жүӢз»ӯгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

з”ҹдә§жЁЎејҸеҢ…жӢ¬иҮӘдё»з”ҹдә§е’ҢеӨ–еҚҸз”ҹдә§гҖӮдјҒдёҡзҡ„з”ҹдә§дё»иҰҒеҹәдәҺй”Җе”®и®ЎеҲ’иҝӣиЎҢгҖӮйҰ–е…ҲпјҢй”Җе”®йғЁй—ЁдёӢиҫҫжү№йҮҸз”ҹдә§д»»еҠЎеҚ•гҖҒжңҲй”Җе”®и®ЎеҲ’гҖҒж–°дә§е“Ғж ·е“Ғд»»еҠЎеҚ•пјӣе…¶ж¬ЎпјҢз”ҹдә§йғЁй—ЁеҪўжҲҗжңҲз”ҹдә§и®ЎеҲ’пјҢ并д»ҺдәәгҖҒжңәгҖҒж–ҷгҖҒжі•гҖҒзҺҜдә”дёӘж–№йқўзЎ®и®Өз”ҹдә§жқЎд»¶жҳҜеҗҰж»Ўи¶із”ҹдә§иҰҒжұӮпјӣз”ҹдә§йғЁй—ЁзЎ®и®ӨеҗҲж јеҗҺпјҢз”ұд»“з®ЎйғЁй—ЁиҙҹиҙЈеӨҮж–ҷ并е°Ҷзү©ж–ҷж”ҫиҮіз”ҹдә§зҺ°еңәжҢҮе®ҡеҢәеҹҹпјӣ然еҗҺпјҢз”ҹдә§йғЁй—ЁжҢүз…§з”ҹдә§дҪңдёҡжҢҮеҜјд№ҰиҰҒжұӮз»„з»Үз”ҹдә§пјӣжңҖеҗҺпјҢз”ҹдә§йғЁй—Ёз”ҹдә§дҪңдёҡе®ҢжҲҗеҗҺпјҢиҝӣиЎҢеҢ…装并жү§иЎҢе…Ҙеә“пјҢз”ұд»“з®ЎйғЁй—ЁзЎ®и®Өж— иҜҜеҗҺеҠһзҗҶе…Ҙеә“жүӢз»ӯгҖӮ

еӨ–еҚҸеҠ е·ҘгҖӮз”өжңәзҡ„дё»иҰҒйғЁд»¶жңүе®ҡеӯҗе’ҢиҪ¬еӯҗпјҢе®ҡеӯҗз”ұе®ҡеӯҗй“ҒиҠҜйҖҡиҝҮз»•зәҝе·ҘеәҸеҗҺеҪўжҲҗпјҢдёҖиҲ¬з”ұдәәе·ҘжҲ–иҮӘеҠЁз»•зәҝжңәе®ҢжҲҗгҖӮдјҒдёҡзӣҙй©ұиҪ®жҜӮз”өжңәз”Ёзҡ„е®ҡеӯҗпјҢйғЁеҲҶз”ұдјҒдёҡзӣҙжҺҘйҮҮиҙӯпјҢйғЁеҲҶз”ұдјҒдёҡйҮҮиҙӯе®ҡеӯҗй“ҒиҠҜе’ҢжјҶеҢ…зәҝеҗҺпјҢ委жүҳеӨ–йғЁеҠ е·ҘеҺӮе•Ҷе®ҢжҲҗз»•зәҝе·ҘеәҸпјӣиҙҙзүҮеҠ е·Ҙдё»иҰҒжҢҮе°Ҷзәҝжқҹе’Ңз”өеӯҗе…ғеҷЁд»¶з„ҠжҺҘеҲ°еҚ°еҲ¶з”өи·Ҝжқҝзҡ„иҝҮзЁӢпјҢдё»иҰҒз”ЁдәҺжҺ§еҲ¶еҷЁзҡ„з”ҹдә§пјӣзәҝжқҹеҠ е·ҘпјҢдё»иҰҒеҢ…жӢ¬еҜ№зәҝжқҹиҝӣиЎҢиЈҒеүӘгҖҒзғ«й”ЎгҖҒжҺҘжҸ’件зӯүеӨ„зҗҶзҺҜиҠӮпјҢдё»иҰҒз”ЁдәҺз”өжңәдёҺжҺ§еҲ¶еҷЁзӯүйғЁд»¶й—ҙзҡ„зәҝжқҹиҝһжҺҘгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹдјҒдёҡй”Җе”®жЁЎејҸд»Ҙзӣҙй”Җдёәдё»гҖҒз»Ҹй”Җдёәиҫ…гҖӮдјҒдёҡдё»иҰҒйҖҡиҝҮеҸӮдёҺеӣҪеҶ…еӨ–еӨ§еһӢиҮӘиЎҢиҪҰеұ•и§ҲдјҡгҖҒдё»еҠЁжӢңи®ҝзӯүж–№ејҸиҺ·еҸ–е®ўжҲ·пјҢйҖҡиҝҮдёҚж–ӯзҡ„жҠҖжңҜз§ҜзҙҜгҖҒдә§е“ҒеҲӣж–°е’ҢеёӮеңәејҖжӢ“пјҢз§ҜзҙҜз”өеҠЁдёӨиҪ®иҪҰиЎҢдёҡзҹҘеҗҚе®ўжҲ·гҖӮж №жҚ®е®ўжҲ·дёҚеҗҢзҡ„йңҖжұӮпјҢеҗ‘е…¶й”Җе”®зӣҙй©ұиҪ®жҜӮз”өжңәгҖҒдёӯзҪ®з”өжңәд»ҘеҸҠеҮҸйҖҹиҪ®жҜӮз”өжңәзӯүдёҚеҗҢдә§е“ҒгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„дё»з®ЎйғЁй—Ёдё»иҰҒдёәеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡеҸҠе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢеҸ‘改委еҜ№еҢ…жӢ¬з”өжңәеҲ¶йҖ е’Ңз”өеҠЁдёӨиҪ®иҪҰеҲ¶йҖ еңЁеҶ…зҡ„е…ЁеӣҪе·Ҙдёҡе’ҢжңҚеҠЎдёҡиҝӣиЎҢе®Ҹи§Ӯз®ЎзҗҶе’Ңж”ҝзӯ–жҢҮеҜјгҖӮжӢҹе®ҡ并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’пјӣз»ҹзӯ№иЎ”жҺҘзӣёе…ідә§дёҡеҸ‘еұ•и§„еҲ’е’ҢйҮҚеӨ§ж”ҝзӯ–пјҢеҚҸи°ғжҺЁиҝӣйҮҚеӨ§еҹәзЎҖи®ҫж–Ҫе»әи®ҫеҸ‘еұ•пјӣжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙгҖҒиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ зӯүе·ҘдҪңпјӣе®Ўж ёе’Ңжү№еҮҶи¶…иҝҮдёҖе®ҡиө„йҮ‘ж”ҜеҮәйҮ‘йўқжҲ–еұһдәҺзү№ж®Ҡдә§дёҡзҺҜиҠӮзҡ„жҠ•иө„йЎ№зӣ®пјҲеҢ…жӢ¬е®Ўж ёе’Ңжү№еҮҶеӨ–е•ҶжҠ•иө„йЎ№зӣ®пјүгҖӮе·ҘдҝЎйғЁиҙҹиҙЈжӢҹе®ҡ并组з»Үе®һж–Ҫе·ҘдёҡеҸ‘еұ•и§„еҲ’пјҢеҲ¶е®ҡ并组з»Үе®һж–Ҫзӣёе…іиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–пјӣиө·иҚүзӣёе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡи§„з« еҸҠжӢҹе®ҡиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶе·ҘдҪңпјӣжҢүеӣҪеҠЎйҷўи§„е®ҡжқғйҷҗе®Ўжү№гҖҒж ёеҮҶеӣҪ家规еҲ’еҶ…е’Ңе№ҙеәҰи®ЎеҲ’规模еҶ…еӣәе®ҡиө„дә§жҠ•иө„йЎ№зӣ®зӯүгҖӮ

дёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡжҳҜз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„иҮӘеҫӢз»„з»ҮпјҢдё»иҰҒиҙҹиҙЈз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡиҮӘеҫӢз®ЎзҗҶгҖҒз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡеҸҠеёӮеңәзҡ„з ”з©¶гҖҒз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡз»ҸиҗҘзҠ¶еҶөзҡ„з»ҹи®ЎеҲҶжһҗгҖҒеӯҰжңҜдәӨжөҒејҖеұ•гҖҒд»ҘеҸҠз»ҙжҠӨдјҡе‘ҳеҚ•дҪҚе’Ңжң¬иЎҢдёҡзҡ„еҗҲжі•жқғзӣҠзӯүгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

дёәж”ҜжҢҒз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„еҸ‘еұ•пјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжҺЁеҮәдәҶдёҖзі»еҲ—зӣёе…іж”ҝзӯ–еҸҠиЎҢдёҡ规иҢғгҖӮгҖҠз”өеҠЁиҮӘиЎҢиҪҰе®үе…ЁжҠҖжңҜ规иҢғгҖӢзҡ„жҺЁеҮәпјҢ规иҢғдәҶжҲ‘еӣҪз”өеҠЁиҮӘиЎҢиҪҰзҡ„ж–°ж ҮеҮҶпјӣгҖҠз”өеҠЁиҮӘиЎҢиҪҰз”Ёз”өеҠЁжңәеҸҠжҺ§еҲ¶еҷЁгҖӢеҜ№з”өеҠЁиҮӘиЎҢиҪҰзҡ„еӨ–еҪўе°әеҜёгҖҒиҙЁйҮҸгҖҒеҲ¶еҠЁеҷЁзӯүиҝӣиЎҢ规е®ҡпјҢд»ҘзЎ®дҝқйқһжңәеҠЁиҪҰзҡ„е®үе…ЁгҖӮиҝҷдёәз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡжҸҗдҫӣдәҶжҳҺзЎ®зҡ„еҸ‘еұ•ж–№еҗ‘е’Ң规иҢғпјҢжңүеҲ©дәҺиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮгҖҠз”өжңәиғҪж•ҲжҸҗеҚҮи®ЎеҲ’пјҲ2021-2023е№ҙпјүгҖӢпјҢжҺЁеҠЁй«ҳж•ҲиҠӮиғҪз”өжңәзҡ„еҸ‘еұ•пјҢиҝӣдёҖжӯҘжҺЁеҠЁжҲ‘еӣҪз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2023е№ҙ7жңҲеҮәеҸ°зҡ„гҖҠиҪ»е·ҘдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023-2024е№ҙпјүгҖӢжҸҗеҮәжҗӯе»әдә§дёҡдҫӣйңҖеҗҲдҪңе№іеҸ°пјҢжҺЁеҠЁз”өжұ иЎҢдёҡдёҺз”өеҠЁиҮӘиЎҢиҪҰзӯүдёӢжёёиЎҢдёҡеҠ ејәеҜ№жҺҘгҖӮиҝҷжңүеҠ©дәҺеҠ ејәдә§дёҡй“ҫзҡ„ж•ҙеҗҲе’ҢеҚҸеҗҢпјҢжҸҗй«ҳж•ҙдёӘиЎҢдёҡзҡ„ж•ҲзҺҮе’Ңз«һдәүеҠӣпјҢд»ҺиҖҢжҺЁеҠЁз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

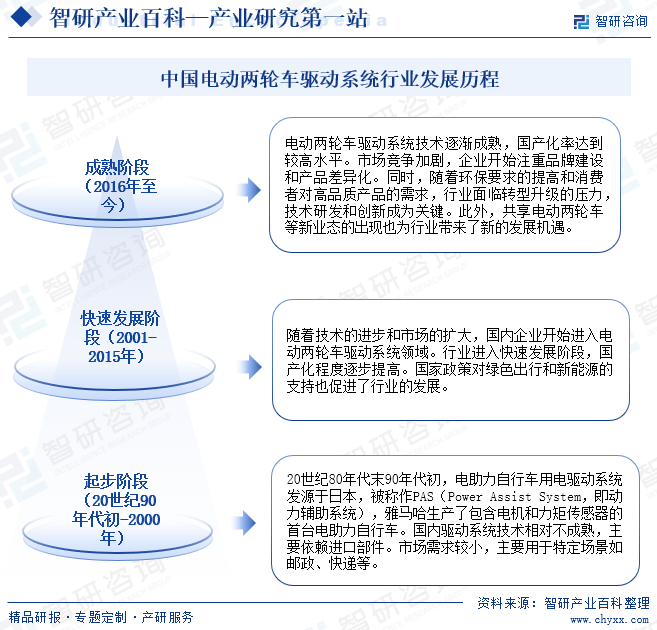

20дё–зәӘ80е№ҙд»Јжң«90е№ҙд»ЈеҲқпјҢз”өеҠ©еҠӣиҮӘиЎҢиҪҰз”Ёз”өй©ұеҠЁзі»з»ҹеҸ‘жәҗдәҺж—Ҙжң¬пјҢиў«з§°дҪңPASпјҲPower Assist SystemпјҢеҚіеҠЁеҠӣиҫ…еҠ©зі»з»ҹпјүпјҢйӣ…马е“Ҳз”ҹдә§дәҶеҢ…еҗ«з”өжңәе’ҢеҠӣзҹ©дј ж„ҹеҷЁзҡ„йҰ–еҸ°з”өеҠ©еҠӣиҮӘиЎҢиҪҰгҖӮеӣҪеҶ…й©ұеҠЁзі»з»ҹжҠҖжңҜзӣёеҜ№дёҚжҲҗзҶҹпјҢдё»иҰҒдҫқиө–иҝӣеҸЈйғЁд»¶гҖӮеёӮеңәйңҖжұӮиҫғе°ҸпјҢдё»иҰҒз”ЁдәҺзү№е®ҡеңәжҷҜеҰӮйӮ®ж”ҝгҖҒеҝ«йҖ’зӯүгҖӮйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’ҢеёӮеңәзҡ„жү©еӨ§пјҢеӣҪеҶ…дјҒдёҡејҖе§Ӣиҝӣе…Ҙз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹйўҶеҹҹгҖӮиЎҢдёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеӣҪдә§еҢ–зЁӢеәҰйҖҗжӯҘжҸҗй«ҳгҖӮеӣҪ家ж”ҝзӯ–еҜ№з»ҝиүІеҮәиЎҢе’Ңж–°иғҪжәҗзҡ„ж”ҜжҢҒд№ҹдҝғиҝӣдәҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹжҠҖжңҜйҖҗжёҗжҲҗзҶҹпјҢеӣҪдә§еҢ–зҺҮиҫҫеҲ°иҫғй«ҳж°ҙе№ігҖӮеёӮеңәз«һдәүеҠ еү§пјҢдјҒдёҡејҖе§ӢжіЁйҮҚе“ҒзүҢе»әи®ҫе’Ңдә§е“Ғе·®ејӮеҢ–гҖӮеҗҢж—¶пјҢйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳе’Ңж¶Ҳиҙ№иҖ…еҜ№й«ҳе“ҒиҙЁдә§е“Ғзҡ„йңҖжұӮпјҢиЎҢдёҡйқўдёҙиҪ¬еһӢеҚҮзә§зҡ„еҺӢеҠӣпјҢжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°жҲҗдёәе…ій”®гҖӮжӯӨеӨ–пјҢе…ұдә«з”өеҠЁдёӨиҪ®иҪҰзӯүж–°дёҡжҖҒзҡ„еҮәзҺ°д№ҹдёәиЎҢдёҡеёҰжқҘдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡеұһдәҺжңәз”өдёҖдҪ“еҢ–иЎҢдёҡпјҢж¶үеҸҠжңәжў°гҖҒз”өжңәгҖҒжҺ§еҲ¶гҖҒдҝЎеҸ·йҮҮйӣҶеҸҠеӨ„зҗҶгҖҒз”өеҢ–еӯҰзӯүеӨҡеӯҰ科дәӨеҸүйўҶеҹҹпјҢи·ЁеәҰеӨ§пјҢеҜ№дә§е“Ғзҡ„з ”еҸ‘гҖҒи®ҫи®ЎжҸҗеҮәдәҶиҫғеӨ§зҡ„жҢ‘жҲҳпјҢе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮй©ұеҠЁзі»з»ҹжҳҜз”өеҠЁдёӨиҪ®иҪҰзҡ„е…ій”®йғЁд»¶пјҢе…¶дёҖиҮҙжҖ§гҖҒзЁіе®ҡжҖ§д»ҘеҸҠеҸҜйқ жҖ§зӯүжҖ§иғҪзӣҙжҺҘеҪұе“ҚиҪҰиҫҶзҡ„жҖ§иғҪдёҺиҙЁйҮҸпјҢеҗҢж—¶з”өеҠЁдёӨиҪ®иҪҰз”ЁйҖ”е№ҝжіӣпјҢиҪҰеһӢеӨҡж ·пјҢе°Өе…¶жҳҜз”өеҠ©еҠӣиҮӘиЎҢиҪҰе‘ҲзҺ°вҖңе°Ҹжү№йҮҸгҖҒеӨҡжү№ж¬ЎгҖҒиҝӯд»Јеҝ«вҖқзҡ„зү№зӮ№пјҢиҝҷиҰҒжұӮиЎҢдёҡз ”еҸ‘дәәе‘ҳе…·еӨҮдё“дёҡзҡ„з ”з©¶ејҖеҸ‘з»ҸйӘҢпјҢжңүиғҪеҠӣиҝӣиЎҢе…·еӨҮдёҖе®ҡеүҚзһ»жҖ§зҡ„жҠҖжңҜејҖеҸ‘пјҢжҸҗдҫӣз¬ҰеҗҲеёӮеңәеҸ‘еұ•и¶ӢеҠҝзҡ„ж–°дә§е“ҒпјӣеҗҢж—¶пјҢз”ұдәҺйғЁеҲҶдә§е“ҒжҜӣеҲ©ж°ҙе№ідҪҺпјҢиҰҒжұӮдјҒдёҡйҖҡиҝҮзІҫз»ҶеҢ–зҡ„е·Ҙиүәз®ЎзҗҶпјҢдҝқиҜҒеҲ©ж¶Ұз©әй—ҙгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…еҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…йҖҡиҝҮиҮӘдё»з ”еҸ‘ејҖеҸ‘еҮәе…·жңүеёӮеңәз«һдәүеҠӣзҡ„з”өй©ұеҠЁдә§е“ҒпјҢиҝӣе…Ҙжң¬иЎҢдёҡзҡ„жҠҖжңҜй—Ёж§ӣиҫғй«ҳгҖӮ

2гҖҒе®ўжҲ·еЈҒеһ’

з”өеҠЁдёӨиҪ®иҪҰе“ҒзүҢе•ҶжҲ–ж•ҙиҪҰиЈ…й…Қе•ҶйҖҡеёёж №жҚ®е…¶иҪҰиҫҶзҡ„жҖ§иғҪзү№зӮ№пјҢе’ҢдёҠжёёдҫӣеә”е•Ҷе…ұеҗҢи®ҫи®ЎеҜ№еә”зҡ„з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹдә§е“ҒпјҢжӣҙжҚўй©ұеҠЁзі»з»ҹдҫӣеә”е•ҶдёҚд»…дјҡжөӘиҙ№дёӢжёёе“ҒзүҢе•ҶжүҖд»ҳеҮәзҡ„з ”еҸ‘жҲҗжң¬пјҢеҗҢж—¶д№ҹеҸҜиғҪдјҡеӣ дёәз ”еҸ‘е‘Ёжңҹзҡ„延й•ҝиҖҢеҜјиҮҙж•ҙиҪҰдә§е“ҒдёҚиғҪеҰӮжңҹдёҠеёӮзҡ„йЈҺйҷ©гҖӮеӣ жӯӨе“ҒзүҢе•ҶйҖҡеёёдјҡдёҺз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹдҫӣеә”е•Ҷе»әз«Ӣзҙ§еҜҶзҡ„еҗҲдҪңе…ізі»пјҢе…ұеҗҢз ”еҸ‘жҺЁеҮәж–°иҪҰеһӢпјҢиҖҢдёҖж—Ұе“ҒзүҢе•ҶдёҺз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹдјҒдёҡе»әз«ӢдәҶиҫғдёәзЁіе®ҡзҡ„еҗҲдҪңе…ізі»еҗҺдёҚдјҡиҪ»жҳ“дёӯж–ӯгҖӮж–°дјҒдёҡзҹӯжңҹеҶ…иҫғйҡҫиў«дё»жөҒе“ҒзүҢе•ҶжҲ–ж•ҙиҪҰиЈ…й…Қе•Ҷи®ӨеҸҜпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йқўдёҙиҫғй«ҳзҡ„е®ўжҲ·еЈҒеһ’гҖӮ

3гҖҒе“ҒзүҢеЈҒеһ’

з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹжҳҜз”өеҠЁдёӨиҪ®иҪҰзҡ„ж ёеҝғйғЁд»¶пјҢе…¶иҙЁйҮҸе’ҢжҖ§иғҪдјҡзӣҙжҺҘеҪұе“ҚеҲ°з”ЁжҲ·дҪ“йӘҢе’Ңз”ЁжҲ·и®ӨеҗҢеәҰгҖӮеӣ жӯӨпјҢз”өеҠЁдёӨиҪ®иҪҰе“ҒзүҢе•ҶйҖҡеёёдјҡйҖүжӢ©е…·жңүе“ҒзүҢзҹҘеҗҚеәҰгҖҒз ”еҸ‘иғҪеҠӣејәгҖҒдә§е“ҒжҖ§иғҪеҘҪгҖҒе”®еҗҺжңҚеҠЎиғҪеҠӣејәзҡ„з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹз”ҹдә§дјҒдёҡдҪңдёәй•ҝжңҹеҗҲдҪңдҫӣеә”е•ҶпјҢжһ„жҲҗдәҶиЎҢдёҡзҡ„е“ҒзүҢ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҺҹжқҗж–ҷеҸҠй…Қ件иЎҢдёҡпјҢдё»иҰҒеҺҹжқҗж–ҷеҸҠй…Қ件еҢ…жӢ¬зЈҒй’ўгҖҒе®ҡеӯҗгҖҒжјҶеҢ…зәҝд»ҘеҸҠиҪ®жҜӮзӯүгҖӮз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡдә§дёҡй“ҫдёӯжёёеҲҷдёәз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹзҡ„еҲ¶йҖ пјҢдё»иҰҒеҢ…жӢ¬зӣҙй©ұиҪ®жҜӮз”өжңәгҖҒеҮҸйҖҹиҪ®жҜӮз”өжңәгҖҒдёӯзҪ®з”өжңәгҖҒжҺ§еҲ¶еҷЁгҖҒдј ж„ҹеҷЁеҸҠд»ӘиЎЁзӯүйғЁд»¶зҡ„з”ҹдә§дёҺеҲ¶йҖ гҖӮдёӢжёёдё»иҰҒдёәз”өеҠЁдёӨиҪ®иҪҰиЎҢдёҡгҖӮдёӯеӣҪз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®ҒжіўйҹөеҚҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҮ‘еҠӣж°ёзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёӯ科дёүзҺҜй«ҳжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°жӯЈжө·зЈҒжҖ§жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еёёе·һзҘһеҠӣз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дҝЎиҙЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科е®ҮиғҪ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё жөҷжұҹж–№жӯЈз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөзІҫиҫҫзү№з§Қз”өзЈҒзәҝиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙӨдё°жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўйҮ‘з”°й“ңдёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹй•ҝеҹҺз”өе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯдҝЎжҲҙеҚЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёҮдё°еҘҘеЁҒжұҪиҪ®иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹд»ҠйЈһеҮҜиҫҫиҪ®жҜӮиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘз«ӢдёӯиҪҰиҪ®жңүйҷҗе…¬еҸё

е®ҒжіўйҹөеҚҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҮ‘еҠӣж°ёзЈҒ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬дёӯ科дёүзҺҜй«ҳжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё зғҹеҸ°жӯЈжө·зЈҒжҖ§жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еёёе·һзҘһеҠӣз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё дҝЎиҙЁйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科е®ҮиғҪ科жҠҖеҸ‘еұ•жңүйҷҗе…¬еҸё жөҷжұҹж–№жӯЈз”өжңәиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөзІҫиҫҫзү№з§Қз”өзЈҒзәҝиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙӨдё°жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўйҮ‘з”°й“ңдёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹй•ҝеҹҺз”өе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯдҝЎжҲҙеҚЎиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёҮдё°еҘҘеЁҒжұҪиҪ®иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹд»ҠйЈһеҮҜиҫҫиҪ®жҜӮиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘз«ӢдёӯиҪҰиҪ®жңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡеҺҹжқҗж–ҷдё»иҰҒдёәзЈҒй’ўгҖҒе®ҡеӯҗгҖҒиҪ®жҜӮгҖҒжјҶеҢ…зәҝзӯүпјҢе…¶д»·ж јдёҺйҮ‘еұһй•Ёй’•гҖҒй’ўгҖҒй“қгҖҒй“ңзӯүеӨ§е®—е•Ҷе“Ғзҡ„д»·ж јзҙ§еҜҶе…іиҒ”гҖӮеҺҹжқҗж–ҷзҡ„д»·ж јзӣҙжҺҘеҶіе®ҡдә§е“ҒжҲҗжң¬пјҢд»ҺиҖҢдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдјҒдёҡзҡ„з»ҸиҗҘдёҡз»©пјҢиҝӣиҖҢеҪұе“Қз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡз”өеҠЁдёӨиҪ®иҪҰиЎҢдёҡжҳҜз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡдё»иҰҒзҡ„дёӢжёёеә”з”ЁиЎҢдёҡпјҢеҫ—зӣҠдәҺиҝ‘е№ҙжқҘдёӯеӣҪеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҒҘеә·еҸ‘еұ•пјҢеҜ№з”өеҠЁдёӨиҪ®иҪҰдә§з”ҹиҫғеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮеӣҪж°‘з»ҸжөҺзҡ„жҢҒз»ӯеҗ‘еҘҪпјҢе°ҶзӣҙжҺҘеёҰеҠЁеҗ„з»ҸжөҺйғЁй—Ёзҡ„еҸ‘еұ•пјҢдёәз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„жҢҒз»ӯеўһй•ҝжҸҗдҫӣдәҶжңүеҠӣж”Ҝж’‘гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе…«ж–№з”өж°”пјҲиӢҸе·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

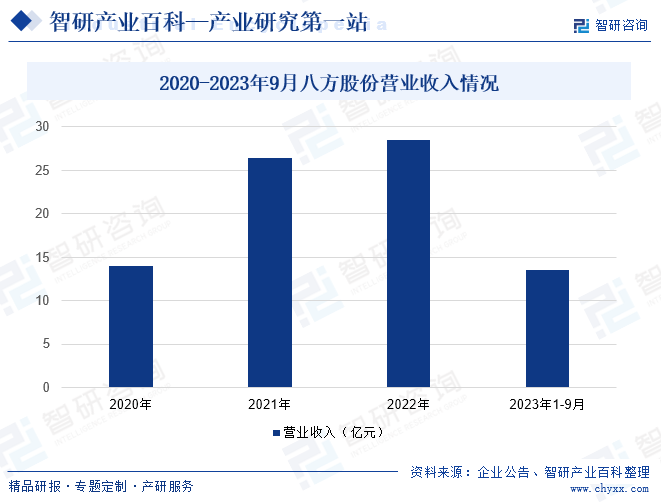

е…«ж–№з”өж°”пјҲиӢҸе·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢдё»иҰҒд»ҺдәӢз”өеҠ©еҠӣиҮӘиЎҢиҪҰз”өжңәеҸҠй…ҚеҘ—з”өй©ұеҠЁз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®е’ҢжҠҖжңҜжңҚеҠЎпјҢдә§е“Ғдё»иҰҒеә”з”ЁдәҺз”өеҠ©еҠӣиҮӘиЎҢиҪҰпјҲPedelecпјүгҖӮе…«ж–№иӮЎд»ҪжӢҘжңүдёӯзҪ®з”өжңәгҖҒиҪ®жҜӮз”өжңәдёӨеӨ§з”өжңәзұ»еһӢе…ұи®Ў80дҪҷз§ҚеһӢеҸ·зҡ„з”өжңәдә§е“ҒпјҢ并具еӨҮжҺ§еҲ¶еҷЁгҖҒдј ж„ҹеҷЁгҖҒд»ӘиЎЁгҖҒз”өжұ зӯүжҲҗеҘ—з”өй©ұеҠЁзҡ„й…ҚеҘ—дҫӣеә”иғҪеҠӣпјҢиғҪдёәеұұең°иҪҰгҖҒе…¬и·ҜиҪҰгҖҒеҹҺеёӮпјҲдј‘й—ІгҖҒд»ЈжӯҘпјүиҪҰзӯүдёҚеҗҢзұ»еһӢзҡ„з”өеҠ©еҠӣиҮӘиЎҢиҪҰжҸҗдҫӣз”өй©ұеҠЁйҖӮй…Қж–№жЎҲгҖӮиҝ‘е№ҙжқҘпјҢе…«ж–№иӮЎд»Ҫзҡ„иҗҘдёҡ收е…ҘйҖҗе№ҙеўһеҠ пјҢ2020е№ҙе…«ж–№иӮЎд»ҪиҗҘдёҡ收е…Ҙдёә13.97дәҝе…ғпјҢеҲ°2022е№ҙпјҢиҗҘдёҡ收е…Ҙеўһй•ҝиҮі28.5дәҝе…ғпјҢе…«ж–№иӮЎд»Ҫ2020е№ҙејҖе§ӢжӢ“еұ•еӣҪеҶ…дј з»ҹз”өеҠЁиҮӘиЎҢиҪҰеёӮеңәпјҢеӣҪеҶ…з”өеҠЁиҮӘиЎҢиҪҰеёӮеңәжҪңеҠӣе·ЁеӨ§пјҢеёӮеңәеүҚжҷҜе№ҝйҳ”гҖӮ2023е№ҙ1-9жңҲпјҢе…«ж–№иӮЎд»ҪиҗҘдёҡ收е…Ҙдёә13.49дәҝе…ғгҖӮ

пјҲ2пјүе®үд№ғиҫҫй©ұеҠЁжҠҖжңҜпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

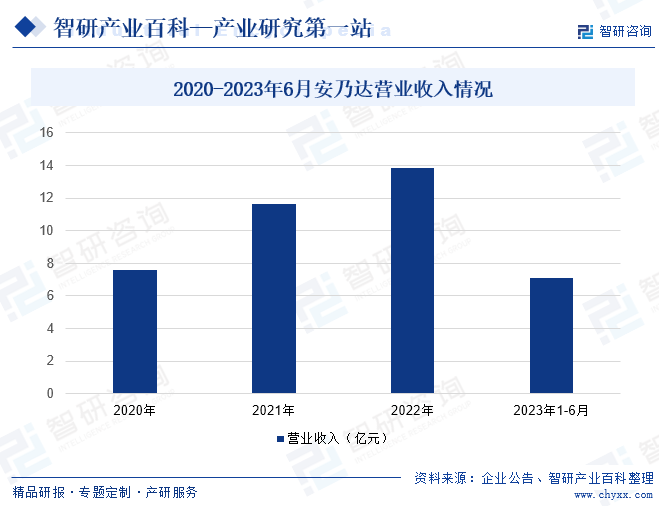

е®үд№ғиҫҫй©ұеҠЁжҠҖжңҜпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家专дёҡд»ҺдәӢз”өеҠЁдёӨиҪ®иҪҰз”өй©ұеҠЁзі»з»ҹз ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе®үд№ғиҫҫдә§е“ҒеҢ…жӢ¬зӣҙй©ұиҪ®жҜӮз”өжңәгҖҒеҮҸйҖҹиҪ®жҜӮз”өжңәе’ҢдёӯзҪ®з”өжңәдёүеӨ§зі»еҲ—з”өжңәпјҢд»ҘеҸҠдёҺз”өжңәзӣёеҢ№й…Қзҡ„жҺ§еҲ¶еҷЁгҖҒдј ж„ҹеҷЁгҖҒд»ӘиЎЁзӯүйғЁд»¶пјҢдё»иҰҒеә”з”ЁдәҺеӣҪеҶ…еӨ–з”өеҠЁиҮӘиЎҢиҪҰгҖҒз”өеҠ©еҠӣиҮӘиЎҢиҪҰгҖҒз”өеҠЁж‘©жүҳиҪҰгҖҒз”өеҠЁж»‘жқҝиҪҰзӯүз”өеҠЁдёӨиҪ®иҪҰгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„жҠҖжңҜз ”еҸ‘з§ҜзҙҜдёҺз”ҹдә§й”Җе”®е®һи·өпјҢе®үд№ғиҫҫе·ІжҲҗдёәиЎҢдёҡдёӯе°‘жңүзҡ„е…·еӨҮз”өжңәгҖҒжҺ§еҲ¶еҷЁгҖҒдј ж„ҹеҷЁгҖҒд»ӘиЎЁзӯүз”өй©ұеҠЁзі»з»ҹз ”еҸ‘и®ҫи®ЎдёҺз”ҹдә§иғҪеҠӣзҡ„дјҒдёҡд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢе®үд№ғиҫҫиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙиҗҘдёҡ收е…Ҙдёә13.86дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.77%гҖӮеҫ—зӣҠдәҺиҝ‘е№ҙжҲ‘еӣҪе…ұдә«з”өеҠЁиҮӘиЎҢиҪҰзҡ„еҸ‘еұ•пјҢдҪҝеҫ—з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹйңҖжұӮдёҠж¶ЁгҖӮ2023е№ҙ1-6жңҲпјҢе®үд№ғиҫҫиҗҘдёҡ收е…Ҙдёә7.13дәҝе…ғгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

дҪңдёәз”өеҠЁдёӨиҪ®иҪҰзҡ„йҮҚиҰҒдёҠжёёиЎҢдёҡпјҢз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„еҸ‘еұ•зҰ»дёҚејҖз”өеҠЁдёӨиҪ®иҪҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„йҖҗе№ҙеўһй•ҝпјҢжҲ‘еӣҪз”өеҠЁдёӨиҪ®иҪҰиЎҢдёҡй”ҖйҮҸйҖҗе№ҙдёҠж¶ЁпјҢз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡеёӮеңәйңҖжұӮд№ҹйҖҗе№ҙдёҠж¶ЁпјҢжҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡеёӮеңә规模йҖҗе№ҙжү©еӨ§пјҢ2022е№ҙжҲ‘еӣҪз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹеёӮеңә规模иҫҫ232.64дәҝе…ғгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„йј“еҠұе’Ңж”ҜжҢҒ

дҪңдёәз”өеҠЁдёӨиҪ®иҪҰзҡ„йҮҚиҰҒдёҠжёёиЎҢдёҡпјҢз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„еҸ‘еұ•еҺҶжқҘеҸ—еҲ°еӣҪ家зҡ„йҮҚи§ҶгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家зӣёе…ійғЁе§”иҝһз»ӯйўҒеёғж–Ү件пјҢжҳҺзЎ®жҸҗеҮәж”ҜжҢҒз”өжңәиЎҢдёҡзҡ„еҸ‘еұ•е’ҢжҠҖжңҜйқ©ж–°пјҢж”ҜжҢҒеӣҪеҶ…иҮӘдё»е“ҒзүҢдјҒдёҡеҒҡеӨ§еҒҡејәгҖӮдёәж”ҜжҢҒз”өеҠЁдёӨиҪ®иҪҰеҸҠз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪиҝ‘еҮ е№ҙйҷҶз»ӯеҮәеҸ°дәҶгҖҠз”өеҠЁиҮӘиЎҢиҪҰе®үе…ЁжҠҖжңҜ规иҢғгҖӢе’ҢгҖҠз”өеҠЁиҮӘиЎҢиҪҰз”Ёз”өеҠЁжңәеҸҠжҺ§еҲ¶еҷЁгҖӢзӯүиЎҢдёҡж ҮеҮҶе’Ң规иҢғгҖӮе…¶дёӯпјҢ2018е№ҙж–°еӣҪж Үе’Ңз”өж‘©ж ҮеҮҶжӯЈејҸеҸ‘еёғпјҢ并дәҺ2019е№ҙ4жңҲејҖе§Ӣе®һж–ҪгҖӮж–°еӣҪж Үе’Ңз”өж‘©ж ҮеҮҶзҡ„е®һж–ҪпјҢдҪҝеҫ—еӣҪеҶ…з”өеҠЁдёӨиҪ®иҪҰеңЁиҪҰеһӢгҖҒиҪҰйҖҹгҖҒиҪҰйҮҚгҖҒиҙҹиҪҪзӯүж–№йқўжңүдәҶ全新规е®ҡпјҢдёәеӣҪеҶ…з”өеҠЁдёӨиҪ®иҪҰеҲ¶йҖ дјҒдёҡе’ҢдёҠжёёеӣҪеҶ…з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹеҲ¶йҖ е•ҶжҢҮжҳҺдәҶеҸ‘еұ•ж–№еҗ‘пјҢеҠ йҖҹж·ҳжұ°дёҚз¬ҰеҗҲж–°ж ҮеҮҶзҡ„дҪҺж•ҲиғҪгҖҒе°Ҹ规模з”ҹдә§дјҒдёҡпјӣеҗҢж—¶пјҢж–°еӣҪж Үе’Ңз”өж‘©ж ҮеҮҶе®һж–ҪеҗҺпјҢеёӮеңәдёҠзҡ„и¶…ж ҮиҪҰиҫҶе°ҶйҖҗжӯҘйҖҖеҮәеёӮеңәпјҢиҝҷдёәжҲ‘еӣҪеӣҪеҶ…з”өеҠЁдёӨиҪ®иҪҰеёӮеңәеёҰжқҘдәҶиҫғеӨ§зҡ„жҚўиҪҰйңҖжұӮгҖӮдә§дёҡж”ҝзӯ–гҖҒиЎҢдёҡ规иҢғзҡ„еҮәеҸ°жҺЁеҠЁеӣҪеҶ…з”өеҠЁдёӨиҪ®иҪҰеҸҠз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡжӣҙеҠ 规иҢғгҖҒеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝеёҰеҠЁж•ҙиҪҰеёӮеңәзЁіжӯҘеҸ‘еұ•

жҖ»дҪ“дёҠпјҢеӣҪеҶ…з”өеҠЁдёӨиҪ®иҪҰеҸҠз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„еҸ‘еұ•йҖҹеәҰеҗҢеӣҪ家е®Ҹи§Ӯз»ҸжөҺзҡ„еҸ‘еұ•йҖҹеәҰе’Ңеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„еўһй•ҝйҖҹеәҰдҝқжҢҒеҗҢжӯҘгҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢдёӯеӣҪз»ҸжөҺдҝқжҢҒдәҶжҢҒз»ӯгҖҒеҝ«йҖҹзҡ„еўһй•ҝгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖзҡ„иө„ж–ҷжҳҫзӨәпјҢ2001е№ҙиҮі2023е№ҙжҲ‘еӣҪдәәеқҮеӣҪеҶ…з”ҹдә§жҖ»еҖјд»Һ8717е…ғеўһй•ҝеҲ°89400е…ғпјҢеҹҺй•Үеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙд»Һ6860е…ғеўһй•ҝеҲ°51821е…ғгҖӮеӣҪж°‘з»ҸжөҺзҡ„жҢҒз»ӯеҗ‘еҘҪпјҢе°ҶзӣҙжҺҘеёҰеҠЁеҗ„з»ҸжөҺйғЁй—Ёзҡ„еҸ‘еұ•пјҢжӣҙеӨҡеӣҪж°‘иғҪеӨҹиҙҹжӢ…з”өеҠЁдёӨиҪ®иҪҰзҡ„ж¶Ҳиҙ№пјҢзҺ°жңүз”ЁжҲ·д№ҹиғҪеӨҹеҲҶй…ҚжӣҙеӨҡејҖж”Ҝйў„з®—з”ЁдәҺиҙӯзҪ®ж–°иҪҰпјҢиҝҷд№ҹе°ҶеҠ еҝ«жҲ‘еӣҪз”өеҠЁдёӨиҪ®иҪҰзҡ„жөҒиҪ¬е’Ңеўһй•ҝпјҢд»ҺиҖҢдҝғиҝӣз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹеёӮеңәйңҖжұӮзҡ„иҝӣдёҖжӯҘеўһй•ҝгҖӮ

пјҲ3пјүеӣҪеӨ–еёӮеңәеўһй•ҝеёҰжқҘиҫғеӨ§жңәйҒҮ

з”өеҠ©еҠӣиҮӘиЎҢиҪҰиө·жәҗдәҺж—Ҙжң¬пјҢзӣ®еүҚеңЁж¬§жҙІеёӮеңәеҸ‘еұ•жңҖдёәжҲҗзҶҹпјҢеңЁеҢ—зҫҺгҖҒжҫіжҙІзӯүең°д№ҹе…·еӨҮиҫғејәзҡ„еҸ‘еұ•жҪңеҠӣгҖӮ欧жҙІзӯүеҸ‘иҫҫеӣҪ家е’Ңең°еҢәдәәеқҮ收е…Ҙиҫғй«ҳпјҢж¶Ҳиҙ№иғҪеҠӣиҫғејәпјҢз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•е·Із»ҸеҪўжҲҗз”өеҠ©еҠӣиҮӘиЎҢиҪҰз”өй©ұеҠЁзі»з»ҹдә§е“Ғзҡ„жҲҗзҶҹеёӮеңәпјҢдә§е“Ғжҷ®еҸҠзҺҮиҫғй«ҳпјҢе°ҶдҝқжҢҒзЁіе®ҡзҡ„еўһй•ҝи¶ӢеҠҝгҖӮеҗҢж—¶пјҢз”өеҠ©еҠӣиҮӘиЎҢиҪҰдә§е“ҒжңқвҖңиҝҗеҠЁеҢ–вҖқе’ҢвҖңе№ҙиҪ»еҢ–вҖқж–№еҗ‘еҸ‘еұ•пјҢйҖҗжёҗжё—йҖҸеҲ°иҝҗеҠЁзҲұеҘҪиҖ…е’Ңе№ҙиҪ»дёҖд»Јзҡ„ж¶Ҳиҙ№иҖ…гҖӮиҝ‘е№ҙжқҘпјҢеҸ—дәӨйҖҡе’ҢзҺҜдҝқеҺӢеҠӣзҡ„еҪұе“ҚпјҢд»Ҙи¶ҠеҚ—дёәйҰ–зҡ„дёңеҚ—дәҡеӣҪ家ејҖе§ӢйҖҗжӯҘе°қиҜ•йҷҗеҲ¶ж‘©жүҳиҪҰзӯүй«ҳжұЎжҹ“дәӨйҖҡе·Ҙе…·гҖӮд»Ҙи¶ҠеҚ—дёәдҫӢпјҢи¶ҠеҚ—ж”ҝеәңи®ЎеҲ’дәҺ2023е№ҙе®һж–ҪвҖңзҰҒж‘©д»ӨвҖқпјҢзӣ®еүҚи¶ҠеҚ—ж‘©жүҳиҪҰдҝқжңүйҮҸиҫҫ4500дёҮиҫҶпјҢжҳҜе…Ёзҗғ第еӣӣеӨ§ж‘©жүҳиҪҰдҝқжңүеӣҪгҖӮйҡҸзқҖвҖңзҰҒж‘©д»ӨвҖқзҡ„е®һиЎҢпјҢз”өеҠЁдёӨиҪ®иҪҰдҪңдёәз»ҝиүІгҖҒдҫҝжҚ·гҖҒй«ҳж•ҲгҖҒжҲҗжң¬дҪҺе»үзҡ„еҮәиЎҢе·Ҙе…·пјҢйў„и®Ўе°ҶжҲҗдёәдёңеҚ—дәҡеӣҪ家еҜ№ж‘©жүҳиҪҰзҡ„жӣҝд»ЈйҖүжӢ©гҖӮ欧зҫҺеӣҪ家зҡ„еўһй•ҝйңҖжұӮе’ҢдёңеҚ—дәҡеӣҪ家вҖңзҰҒж‘©д»ӨвҖқеёҰжқҘзҡ„жӣҝжҚўйңҖжұӮпјҢиҝӣдёҖжӯҘжҺЁеҠЁдәҶз”өеҠЁдёӨиҪ®иҪҰеҸҠз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„еёӮеңәеҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжҠҖжңҜй—Ёж§ӣзӣёеҜ№иҫғдҪҺ

жҠҖжңҜй—Ёж§ӣзӣёеҜ№иҫғдҪҺеҜјиҮҙдәҶеёӮеңәдёҠз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹдә§е“ҒиҙЁйҮҸеҸӮе·®дёҚйҪҗгҖӮдёҖдәӣдјҒдёҡдёәдәҶйҷҚдҪҺжҲҗжң¬пјҢйҮҮз”ЁеҠЈиҙЁжқҗж–ҷе’Ңйӣ¶йғЁд»¶пјҢд»ҺиҖҢеҪұе“ҚдәҶдә§е“Ғзҡ„жҖ§иғҪе’Ңе®үе…ЁжҖ§гҖӮз”ұдәҺжҠҖжңҜй—Ёж§ӣзӣёеҜ№иҫғдҪҺпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢи®ёеӨҡдјҒдёҡзјәд№Ҹи¶іеӨҹзҡ„иө„жәҗе’Ңиө„йҮ‘иҝӣиЎҢжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°гҖӮиҝҷеҜјиҮҙдёӯеӣҪз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡзҡ„жҠҖжңҜеҚҮзә§е’Ңиҝӯд»ЈйҖҹеәҰзӣёеҜ№иҫғж…ўпјҢйҡҫд»Ҙж»Ўи¶іеёӮеңәе’Ңж¶Ҳиҙ№иҖ…зҡ„дёҚж–ӯеҸҳеҢ–е’ҢеҚҮзә§зҡ„йңҖжұӮгҖӮ

пјҲ2пјүдәәжүҚзјәд№Ҹ

з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡеҜ№дё“дёҡдәәжүҚйңҖжұӮиҫғй«ҳпјҢе°Өе…¶жҳҜз”өеҠ©еҠӣиҮӘиЎҢиҪҰз”өй©ұеҠЁзі»з»ҹиЎҢдёҡеҜ№жҺҢжҸЎз”өж°”иҮӘеҠЁеҢ–е’Ңжңәжў°з»“жһ„жҠҖжңҜзҡ„еӨҚеҗҲеһӢдәәжүҚиҰҒжұӮжӣҙй«ҳгҖӮз”ұдәҺжҲ‘еӣҪз”өеҠ©еҠӣиҮӘиЎҢиҪҰз”өй©ұеҠЁзі»з»ҹдә§е“Ғз”ҹдә§еҲ¶йҖ иө·жӯҘиҫғжҷҡпјҢжҠҖжңҜдәәе‘ҳеӮЁеӨҮдёҚи¶іпјҢеҜјиҮҙиЎҢдёҡдё“дёҡжҠҖжңҜз ”з©¶дәәе‘ҳе’Ңз”ҹдә§дәәе‘ҳзјәд№ҸпјҢеҪұе“ҚдәҶдјҒдёҡзҡ„иҮӘдё»еҲӣж–°иғҪеҠӣпјҢйҳ»зўҚдәҶдјҒдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүе…Ёзҗғиҙёжҳ“дёҚзЎ®е®ҡжҖ§дёәдә§е“ҒеҮәеҸЈеёҰжқҘдёҚзЎ®е®ҡжҖ§

дёӯзҪ®з”өжңәгҖҒеҮҸйҖҹиҪ®жҜӮз”өжңәеҸҠй…ҚеҘ—з”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹдә§е“Ғдё»иҰҒеә”з”ЁдәҺеӣҪеӨ–з”өеҠ©еҠӣиҮӘиЎҢиҪҰдә§е“ҒпјҢиҖҢз”өеҠ©еҠӣиҮӘиЎҢиҪҰзҡ„з»Ҳз«Ҝж¶Ҳиҙ№еёӮеңәдё»иҰҒйӣҶдёӯдәҺ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家гҖӮиҝ‘е№ҙжқҘпјҢеҸ—еҚ•иҫ№дё»д№үгҖҒеҺ»е…ЁзҗғеҢ–зӯүеӣҪйҷ…иҙёжҳ“ж”ҝзӯ–еҪұе“ҚпјҢжҲ‘еӣҪдёҺ欧зҫҺеӣҪ家频频еҸ‘з”ҹиҙёжҳ“ж‘©ж“ҰгҖӮз”өеҠ©еҠӣиҮӘиЎҢиҪҰдё»иҰҒиҝӣеҸЈеӣҪиҙёжҳ“ж”ҝзӯ–зҡ„еҸҳеҢ–гҖҒдәәж°‘еёҒжұҮзҺҮзҡ„жіўеҠЁйғҪеҸҜиғҪеҜ№жҲ‘еӣҪз”өеҠ©еҠӣиҮӘиЎҢиҪҰеҸҠз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹзӣёе…ідә§е“Ғзҡ„з»ҸиҗҘдёҡз»©йҖ жҲҗеҪұе“ҚгҖӮ

д№қгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪз”өеҠЁдёӨиҪ®иҪҰз”өй©ұеҠЁзі»з»ҹиЎҢдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢеҹәжң¬еҪўжҲҗдәҶе……еҲҶз«һдәүеёӮеңәпјҢйҡҸзқҖе…ЁзҗғеҢ–зҡ„дёҚж–ӯж·ұе…ҘпјҢеӣҪеҶ…дјҒдёҡзҡ„зӣёе…ідә§е“Ғе…ЁйқўеҸӮдёҺеӣҪеҶ…еӨ–еёӮеңәзҡ„з«һдәүпјҢеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳгҖӮзӣёжҜ”еӣҪйҷ…зҹҘеҗҚдјҒдёҡпјҢеӣҪеҶ…дјҒдёҡж•°йҮҸдј—еӨҡгҖҒеҚ•дёӘдјҒдёҡ规模еҒҸе°ҸгҖҒжҠҖжңҜж°ҙе№іеҒҸејұгҖҒдә§е“Ғз«һдәүи¶ӢеҗҢиҙЁеҢ–пјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮдҪҶиҝ‘е№ҙжқҘйҡҸзқҖжҲ‘еӣҪдјҒдёҡиҮӘдё»еҲӣж–°ж„ҸиҜҶдёҚж–ӯжҸҗеҚҮпјҢжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪе·Із»Ҹж¶ҢзҺ°еҮәдёҖжү№жҠҖжңҜзӣёеҜ№йўҶе…Ҳзҡ„йҫҷеӨҙдјҒдёҡпјҢдҪҚдәҺ第дёҖжўҜйҳҹйҫҷеӨҙдјҒдёҡзҡ„жңүпјҡе…«ж–№иӮЎд»ҪгҖҒе®үд№ғиҫҫгҖҒйҮ‘е®Үжңәз”өзӯүдјҒдёҡгҖӮдҪҚдәҺ第дәҢжўҜйҳҹзҡ„жңүиӢҸе·һзӣӣдәҝеҸҠиӢҸе·һеҗҢзӣӣзӯүдјҒдёҡгҖӮ第дёүжўҜйҳҹеҲҷдёәе…¶д»–дёӯе°ҸеһӢз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹдјҒдёҡгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еӨҡж ·еҢ–пјҢз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹзҡ„е®ҡеҲ¶еҢ–и¶ӢеҠҝе°Ҷи¶ҠжқҘи¶ҠжҳҺжҳҫпјҢдјҒдёҡеҸҜд»Ҙж №жҚ®ж¶Ҳиҙ№иҖ…зҡ„дёӘжҖ§еҢ–йңҖжұӮпјҢжҸҗдҫӣе®ҡеҲ¶еҢ–зҡ„дә§е“Ғе’ҢжңҚеҠЎпјҢдҫӢеҰӮпјҢж¶Ҳиҙ№иҖ…еҸҜд»ҘйҖүжӢ©иҮӘе·ұе–ңж¬ўзҡ„еӨ–и§Ӯи®ҫи®ЎгҖҒйўңиүІжҗӯй…ҚгҖҒжҖ§иғҪй…ҚзҪ®зӯүпјҢз”ҡиҮіеҸҜд»ҘжҢҮе®ҡдә§е“Ғзҡ„жҹҗдәӣзү№ж®ҠеҠҹиғҪгҖӮиҪ»йҮҸеҢ–жҳҜз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹзҡ„дёҖдёӘйҮҚиҰҒеҸ‘еұ•ж–№еҗ‘пјҢз”ұдәҺз”өеҠЁдёӨиҪ®иҪҰзҡ„йҮҚйҮҸзӣҙжҺҘеҪұе“ҚеҲ°йӘ‘иЎҢдҪ“йӘҢе’ҢиғҪиҖ—пјҢеӣ жӯӨдјҒдёҡе°ҶжӣҙеҠ жіЁйҮҚиҪ»йҮҸеҢ–жқҗж–ҷе’ҢиҪ»йҮҸеҢ–и®ҫи®Ўзҡ„з ”еҸ‘е’Ңеә”з”ЁпјӣйҡҸзқҖж–°жқҗж–ҷжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹе°ҶжӣҙеҠ жіЁйҮҚжқҗж–ҷзҡ„иҪ»йҮҸеҢ–пјӣйҷӨдәҶжқҗж–ҷж–№йқўзҡ„ж”№иҝӣпјҢи®ҫи®Ўж–№йқўзҡ„дјҳеҢ–д№ҹжҳҜиҪ»йҮҸеҢ–зҡ„йҮҚиҰҒж–№еҗ‘гҖӮйҡҸзқҖеёӮеңәз«һдәүзҡ„еҠ еү§е’Ңж¶Ҳиҙ№иҖ…еҜ№дә§е“Ғе“ҒиҙЁзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹзҡ„зІҫз»ҶеҢ–зЁӢеәҰе°Ҷи¶ҠжқҘи¶Ҡй«ҳпјҢдјҒдёҡе°ҶжӣҙеҠ жіЁйҮҚдә§е“Ғз»ҶиҠӮзҡ„еӨ„зҗҶе’Ңе“ҒиҙЁзҡ„жҸҗеҚҮпјҢдҫӢеҰӮжҸҗй«ҳдә§е“Ғзҡ„иҖҗз”ЁжҖ§е’ҢеҸҜйқ жҖ§гҖҒеҠ ејәйӣ¶йғЁд»¶зҡ„зІҫеәҰе’ҢзЁіе®ҡжҖ§зӯүпјӣйҖҡиҝҮзІҫз»ҶеҢ–зҡ„дә§е“Ғе’ҢжңҚеҠЎпјҢдјҒдёҡеҸҜд»ҘжҸҗй«ҳж¶Ҳиҙ№иҖ…еҜ№е“ҒзүҢзҡ„дҝЎд»»еәҰе’Ңеҝ иҜҡеәҰпјҢеўһејәе“ҒзүҢз«һдәүеҠӣгҖӮжңӘжқҘпјҢз”өеҠЁдёӨиҪ®иҪҰй©ұеҠЁзі»з»ҹиЎҢдёҡе°ҶжңқзқҖе®ҡеҲ¶еҢ–гҖҒиҪ»йҮҸеҢ–гҖҒзІҫз»ҶеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ