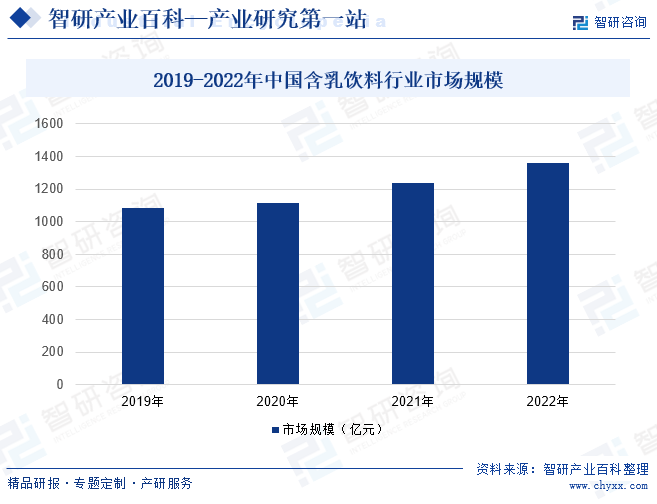

ж‘ҳиҰҒпјҡ иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢ2021е№ҙпјҢжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷиЎҢдёҡеёӮеңә规模дёә1237.5дәҝе…ғпјҢ2022е№ҙеёӮеңә规模超1300дәҝгҖӮйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№еҗ«д№ійҘ®ж–ҷзҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮеҗ«д№ійҘ®ж–ҷиЎҢдёҡеҸҜеҲ’еҲҶдёәе…ЁеӣҪжҖ§еӨ§еһӢдјҒдёҡгҖҒе…ЁеӣҪжҖ§еёғеұҖдјҒдёҡе’ҢеҢәеҹҹжҖ§дёӯе°ҸдјҒдёҡпјҢеҪўжҲҗдәҶе…ЁеӣҪжҖ§еӨ§еһӢдјҒдёҡдјҳеҠҝдёҚж–ӯжү©еӨ§гҖҒе…ЁеӣҪжҖ§еёғеұҖдјҒдёҡеҠ йҖҹеҸ‘еұ•гҖҒеҢәеҹҹжҖ§дёӯе°ҸдјҒдёҡж·ұиҖ•еҪ“ең°зҡ„з«һдәүж јеұҖгҖӮжңӘжқҘпјҢжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷиЎҢдёҡе°ҶжңқзқҖеҒҘеә·дёҺиҗҘе…»еҢ–гҖҒж•°еӯ—еҢ–е’ҢжҷәиғҪеҢ–д»ҘеҸҠдә§е“ҒеӨҡе…ғеҢ–еҸ‘еұ•и¶ӢеҠҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҗ«д№ійҘ®ж–ҷжҳҜд»Ҙд№іжҲ–д№іеҲ¶е“ҒдёәеҺҹж–ҷпјҢеҠ е…Ҙж°ҙеҸҠйҖӮйҮҸиҫ…ж–ҷз»Ҹй…ҚеҲ¶жҲ–еҸ‘й…өиҖҢжҲҗзҡ„йҘ®ж–ҷеҲ¶е“ҒгҖӮеҗ«д№ійҘ®ж–ҷиҝҳеҸҜз§°дёәд№іпјҲеҘ¶пјүйҘ®ж–ҷгҖҒд№іпјҲеҘ¶пјүйҘ®е“ҒгҖӮеҗ«д№ійҘ®ж–ҷеҢ…жӢ¬дёүз§Қпјҡй…ҚеҲ¶еһӢеҗ«д№ійҘ®ж–ҷгҖҒеҸ‘й…өеһӢеҗ«д№ійҘ®ж–ҷгҖҒд№ій…ёиҸҢйҘ®ж–ҷгҖӮе…¶дёӯеҸ‘й…өеһӢеҗ«д№ійҘ®ж–ҷиҝҳеҸҜиў«з§°дёәй…ёд№іпјҲеҘ¶пјүйҘ®ж–ҷгҖҒй…ёд№іпјҲеҘ¶пјүйҘ®е“ҒгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

еҗ«д№ійҘ®ж–ҷдјҒдёҡеҺҹжқҗж–ҷеҹәжң¬йҮҮиҙӯжЁЎејҸдёәвҖңд»Ҙй”Җе®ҡдә§гҖҒд»Ҙдә§е®ҡиҙӯпјҢе…јйЎҫеә“еӯҳе’ҢйҮҮиҙӯе‘ЁжңҹпјҢж»Ўи¶із”ҹдә§и®ЎеҲ’йңҖиҰҒвҖқгҖӮдјҒдёҡдё»иҰҒеҺҹиҫ…жқҗж–ҷеҢ…жӢ¬з”ҹйІңд№ігҖҒеҢ…иЈ…жқҗж–ҷе’ҢзҷҪзі–зӯүгҖӮеҺҹжқҗж–ҷз”ҹйІңд№іжқҘжәҗдәҺдјҒдёҡиҮӘжңүзү§еңәе’ҢеӨ§еһӢеҗҲдҪңзү§еңәгҖҒдё“дёҡеҗҲдҪңзӨҫгҖҒз”ҹйІңд№іиҙёжҳ“е•ҶзӯүгҖӮеңЁйҖүжӢ©з”ҹйІңд№ідҫӣеә”е•Ҷж—¶пјҢд»ҺиҙЁйҮҸз®ЎзҗҶж ҮеҮҶгҖҒеҠЁзү©жЈҖйӘҢжЈҖз–«гҖҒеҘ¶зүӣйҘІе…»жқЎд»¶гҖҒеҹәзЎҖи®ҫж–Ҫй…ҚеҘ—ж ҮеҮҶгҖҒ硬件й…ҚеҘ—и®ҫеӨҮж ҮеҮҶгҖҒ规模еҢ–е…»ж®–зҠ¶еҶөгҖҒдәәе‘ҳдё“дёҡж°ҙе№ігҖҒж“ҚдҪң规иҢғзЁӢеәҰгҖҒеҚ«з”ҹжқЎд»¶зӯүз»ҙеәҰеҜ№е…¶иҝӣиЎҢзҺ°еңәиҖғеҜҹпјҢ并еҜ№е…¶з”ҹдә§зҡ„з”ҹйІңд№іеҸ–ж ·йҖҒжЈҖпјҢзҺ°еңәиҖғеҜҹеҸҠж ·е“ҒжЈҖйӘҢеқҮеҗҲж јеҗҺпјҢе»әз«ӢеҗҲж јдҫӣеә”е•ҶеҗҚеҚ•гҖӮдјҒдёҡе…¶д»–еҺҹжқҗж–ҷеҰӮеҢ…иЈ…зү©гҖҒзҷҪзі–зӯүиҫ…ж–ҷйҮҮиҙӯз”ұдҫӣеә”йғЁж №жҚ®дјҒдёҡз”ҹдә§и®ЎеҲ’гҖҒйңҖжұӮеҸҠеёӮеңәеҸҳеҢ–жғ…еҶөз»„з»ҮйҮҮиҙӯгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

еҗ«д№ійҘ®ж–ҷдјҒдёҡйҮҮеҸ–вҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§жЁЎејҸгҖӮеҗ«д№ійҘ®ж–ҷдҝқиҙЁжңҹйҷҗиҫғй•ҝпјҢйҮҮеҸ–вҖңд»Ҙй”Җе®ҡдә§дёәдё»пјҢйҖӮеҪ“и°ғиҠӮдёәиҫ…вҖқзҡ„з”ҹдә§жЁЎејҸгҖӮй”Җе”®йғЁжҜҸе№ҙе№ҙеҲқзј–еҲ¶е№ҙеәҰй”Җе”®и®ЎеҲ’пјҢжҜҸжңҲзј–еҲ¶жңҲеәҰй”Җе”®и®ЎеҲ’пјҢз”ҹдә§и®ЎеҲ’йғЁз»“еҗҲй”Җе”®йғЁй—Ёзј–еҲ¶зҡ„й”Җе”®и®ЎеҲ’гҖҒеә“еӯҳжғ…еҶөгҖҒеёӮеңәй”Җе”®жғ…еҶөгҖҒдҝғй”Җж”ҝзӯ–е’ҢеҜ№жңӘжқҘеёӮеңәй”Җе”®и¶ӢеҠҝзҡ„йў„жөӢзӯүеӣ зҙ з»јеҗҲеҲӨж–ӯе…¶з”ҹдә§и®ЎеҲ’пјҢ并дёӢиҫҫз»ҷз”ҹдә§йғЁй—ЁгҖӮ

еӨ–еҚҸеҠ е·ҘжЁЎејҸгҖӮеҗ«д№ійҘ®ж–ҷдјҒдёҡдә§е“Ғи§„ж јеһӢеҸ·иҫғеӨҡпјҢдёҚеҗҢдә§е“ҒеҜ№дҝқиҙЁжңҹзҡ„иҰҒжұӮдёҚеҗҢпјҢеҸЈж„ҹиҰҒжұӮгҖҒж¶Ҳиҙ№йЈҺж јдәҰдёҚеҗҢгҖӮдёәж»Ўи¶ідә§е“ҒеҲӣж–°е’ҢеёӮеңәз«һдәүзҡ„йңҖиҰҒпјҢе…¬еҸёеҜ№дә§е“Ғзҡ„зҒҢиЈ…ж–№жі•гҖҒеҢ…иЈ…еҪўејҸзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеҸҳеҢ–гҖӮз”ұдәҺе…¬еҸёж ҮеҮҶз –з”ҹдә§зәҝдә§иғҪдёҚи¶іпјҢдё”дёҚе…·еӨҮйғЁеҲҶи§„ж јеһӢеҸ·дә§е“Ғзҡ„з”ҹдә§иғҪеҠӣпјҢж•…йңҖиҰҒйҖҡиҝҮеӨ–еҚҸдҫӣеә”е•Ҷж №жҚ®е…¬еҸёзҡ„жҠҖжңҜиҰҒжұӮе’Ңдә§е“Ғз”ҹдә§ж ҮеҮҶжқҘжҸҗдҫӣй…Қж–ҷгҖҒзҒҢиЈ…зӯүеӨ–еҚҸеҠ е·ҘжңҚеҠЎгҖӮеӨ–еҚҸдҫӣеә”е•Ҷд»…жҸҗдҫӣз”ҹдә§еңәең°гҖҒи®ҫеӨҮе’Ңдәәе‘ҳзӯүз”ҹдә§жқЎд»¶пјҢ并жҢүз…§е…¬еҸёзҡ„дә§е“Ғй…Қж–№е’ҢжҠҖжңҜиҰҒжұӮиҝӣиЎҢдә§жҲҗе“ҒеҠ е·ҘпјҢжңҖз»Ҳе°Ҷдә§жҲҗе“ҒдәӨд»ҳз»ҷе…¬еҸёиҝӣиЎҢеҜ№еӨ–й”Җе”®гҖӮ

3гҖҒй”Җе”®жЁЎејҸ

еҗ«д№ійҘ®ж–ҷдјҒдёҡйҮҮеҸ–з»Ҹй”ҖдёҺзӣҙй”Җзӣёз»“еҗҲзҡ„й”Җе”®жЁЎејҸгҖӮз»Ҹй”ҖжЁЎејҸдёӢпјҢдјҒдёҡзҡ„дә§е“ҒйҖҡиҝҮеҚ–ж–ӯж–№ејҸзӣҙжҺҘй”Җе”®з»ҷз»Ҹй”Җе•ҶпјҢеҶҚз”ұз»Ҹй”Җе•Ҷй”Җе”®з»ҷйӣ¶е”®з»Ҳз«Ҝе•ҶпјҢжңҖеҗҺз”ұйӣ¶е”®з»Ҳз«Ҝе•ҶзӣҙжҺҘй”Җе”®з»ҷж¶Ҳиҙ№иҖ…пјӣзӣҙй”ҖжЁЎејҸдёӢпјҢдјҒдёҡдёҺеӨ§еһӢе•Ҷи¶…гҖҒиҝһй”Ғи¶…еёӮгҖҒдјҒдәӢдёҡеҚ•дҪҚгҖҒз”өе•Ҷе№іеҸ°зӯүзӯҫзҪІй”Җе”®еҗҲеҗҢиҝӣиЎҢдә§е“Ғй”Җе”®гҖӮ

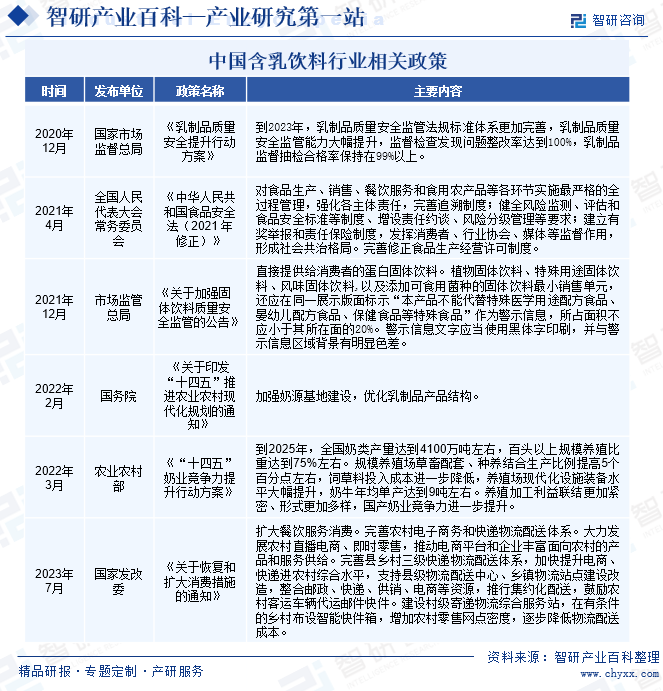

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

еҗ«д№ійҘ®ж–ҷиЎҢдёҡдё»з®ЎйғЁй—ЁжңүеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡгҖҒеӣҪеҠЎйҷўйЈҹе“Ғе®ү全委е‘ҳдјҡгҖҒеӣҪ家еёӮеңәзӣ‘зқЈз®ЎзҗҶжҖ»еұҖгҖҒеӣҪ家еҚ«з”ҹеҒҘеә·е§”е‘ҳдјҡзӯүгҖӮ

еӣҪ家еҸ‘еұ•ж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈеҗ«д№ійҘ®ж–ҷдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡгҖҒзӣ‘зқЈгҖҒжЈҖжҹҘе…¶жү§иЎҢжғ…еҶөпјҢз ”з©¶еҲ¶е®ҡеҗ«д№ійҘ®ж–ҷиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҢҮеҜјеҗ«д№ійҘ®ж–ҷиЎҢдёҡз»“жһ„и°ғж•ҙпјҢеҗ«д№ійҘ®ж–ҷдә§е“ҒејҖеҸ‘е’ҢжҺЁе№ҝзҡ„ж”ҝеәңжҢҮеҜјгҖҒйЎ№зӣ®е®Ўжү№е’Ңдә§дёҡжү¶жҢҒеҹәйҮ‘зҡ„з®ЎзҗҶзӯүгҖӮ

еӣҪеҠЎйҷўйЈҹе“Ғе®ү全委е‘ҳдјҡдҪңдёәеӣҪеҠЎйҷўйЈҹе“Ғе®үе…Ёе·ҘдҪңзҡ„й«ҳеұӮж¬Ўи®®дәӢеҚҸи°ғжңәжһ„пјҢдё»иҰҒиҒҢиҙЈжҳҜеҲҶжһҗйЈҹе“Ғе®үе…ЁеҪўеҠҝпјҢз ”з©¶йғЁзҪІгҖҒз»ҹзӯ№жҢҮеҜјйЈҹе“Ғе®үе…Ёе·ҘдҪңпјҢжҸҗеҮәйЈҹе“Ғе®үе…Ёзӣ‘з®Ўзҡ„йҮҚеӨ§ж”ҝзӯ–жҺӘж–ҪпјҢзқЈдҝғиҗҪе®һйЈҹе“Ғе®үе…Ёзӣ‘з®ЎиҙЈд»»гҖӮ

еҗ«д№ійҘ®ж–ҷиЎҢдёҡзҡ„иҮӘеҫӢз»„з»Үдё»иҰҒдёәдёӯеӣҪйЈҹе“Ғе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪйҘ®ж–ҷе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪеҘ¶дёҡеҚҸдјҡе’ҢдёӯеӣҪд№іеҲ¶е“Ғе·ҘдёҡеҚҸдјҡзӯүпјҢдёӯеӣҪйЈҹе“Ғе·ҘдёҡеҚҸдјҡдё»иҰҒиҒҢиҙЈеҢ…жӢ¬ејҖеұ•йЈҹе“ҒиЎҢдёҡи°ғжҹҘгҖҒеҲҶжһҗз ”з©¶е·ҘдҪңпјҢе°ұжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷзӯүйЈҹе“Ғе·ҘдёҡеҸ‘еұ•зҡ„规еҲ’гҖҒж–№й’Ҳе’Ңдә§дёҡж”ҝзӯ–еҸҠ法规зӯүжңүе…ій—®йўҳеҗ‘еӣҪ家ж”ҝеәңйғЁй—ЁжҸҗеҮәе»әи®®пјӣеҠ ејәеҗ«д№ійҘ®ж–ҷиЎҢдёҡеҶ…зҡ„иҮӘеҫӢпјҢеҲӣйҖ е’Ңз»ҙжҠӨиЎҢдёҡеҶ…зҡ„е…¬е№із«һдәүзҺҜеўғпјӣеҸӮдёҺеҲ¶е®ҡгҖҒдҝ®и®ўеҗ«д№ійҘ®ж–ҷзӯүйЈҹе“ҒиЎҢдёҡжңүе…іж ҮеҮҶпјҢдҝғиҝӣеҗ«д№ійҘ®ж–ҷзӯүйЈҹе“Ғе·Ҙдёҡдә§е“ҒиҙЁйҮҸж°ҙе№ізҡ„жҸҗй«ҳгҖӮдёӯеӣҪйҘ®ж–ҷе·ҘдёҡеҚҸдјҡдё»иҰҒиҒҢиғҪжңүиҙҜеҪ»иҗҪе®һеӣҪ家жңүе…іж”ҝзӯ–пјҢжҸҗеҮәеҗ«д№ійҘ®ж–ҷзӯүйҘ®ж–ҷиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢеҜ№еӣҪ家法еҫӢгҖҒиҙўзЁҺж”ҝзӯ–гҖҒиҝӣеҮәеҸЈж”ҝзӯ–гҖҒдә§дёҡжҢҮеҜјзӣ®еҪ•зӯүжҸҗдҫӣиЎҢдёҡж„Ҹи§Ғе’Ңе»әи®®гҖӮеј•еҜјдјҒдёҡжңүеәҸеёӮеңәз«һдәүпјҢдҝғиҝӣе…ұеҗҢеҸ‘еұ•гҖӮдёӯеӣҪд№іеҲ¶е“Ғе·ҘдёҡеҚҸдјҡжҳҜиҮӘеҫӢжҖ§гҖҒйқһиҗҘеҲ©жҖ§гҖҒе…ЁеӣҪжҖ§иЎҢдёҡз»„з»ҮгҖӮдё»иҰҒеҢ…жӢ¬и§„иҢғеҗ«д№ійҘ®ж–ҷиЎҢдёҡиЎҢдёәпјҢз»ҙжҠӨеҗ«д№ійҘ®ж–ҷиЎҢдёҡеҸҠдјҒдёҡеҲ©зӣҠпјӣз ”з©¶еҗ«д№ійҘ®ж–ҷдә§дёҡеҸ‘еұ•еҸҠеёӮеңәи¶ӢеҠҝпјҢеҸӮдёҺеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’пјҢеҗ‘ж”ҝеәңжҸҗеҮәж”ҝзӯ–е’Ңз«Ӣжі•е»әи®®пјӣеҸӮдёҺеӣҪ家иЎҢдёҡж ҮеҮҶзҡ„еҲ¶е®ҡгҖҒдҝ®и®ўе’Ңе®һж–ҪгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

йҡҸзқҖдәә们еҜ№дәҺеҒҘеә·е’ҢиҗҘе…»зҡ„йҮҚи§ҶзЁӢеәҰдёҚж–ӯжҸҗй«ҳ,еҗ«д№ійҘ®ж–ҷеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж¶Ҳиҙ№иҖ…收е…Ҙж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеҗ«д№ійҘ®ж–ҷжҲҗдёәж¶Ҳиҙ№иҖ…жҸҗеҚҮз”ҹжҙ»е“ҒиҙЁзҡ„йҖүжӢ©гҖӮеҗ«д№ійҘ®ж–ҷиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•зҰ»дёҚејҖи®ёеӨҡж”ҝзӯ–зҡ„е®һж–Ҫд»ҘеҸҠзӣ‘з®ЎдҪ“зі»зҡ„е®Ңе–„гҖӮеҰӮ2022е№ҙ2жңҲеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠе…ідәҺеҚ°еҸ‘вҖңеҚҒеӣӣдә”вҖқжҺЁиҝӣеҶңдёҡеҶңжқ‘зҺ°д»ЈеҢ–规еҲ’зҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәеҠ ејәеҘ¶жәҗеҹәең°е»әи®ҫпјҢдјҳеҢ–д№іеҲ¶е“Ғдә§е“Ғз»“жһ„гҖӮжҺЁеҠЁеҗ«д№ійҘ®ж–ҷиЎҢдёҡдёҠжёёеҘ¶жәҗиЎҢдёҡеҸ‘еұ•пјҢеҗҢж—¶иғҪеӨҹдҝғиҝӣеҗ«д№ійҘ®ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2023е№ҙ7жңҲеӣҪ家еҸ‘改委еҸ‘еёғзҡ„гҖҠе…ідәҺжҒўеӨҚе’Ңжү©еӨ§ж¶Ҳиҙ№жҺӘж–Ҫзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәжү©еӨ§йӨҗйҘ®жңҚеҠЎж¶Ҳиҙ№пјҢжҺЁеҠЁжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷзҡ„ж¶Ҳиҙ№еёӮеңәзҡ„еўһй•ҝпјӣе®Ңе–„еҶңжқ‘з”өеӯҗе•ҶеҠЎе’Ңеҝ«йҖ’зү©жөҒй…ҚйҖҒдҪ“зі»пјҢдҪҝеҫ—еҗ«д№ійҘ®ж–ҷдә§е“ҒиғҪеӨҹжӣҙж–№дҫҝгҖҒеҝ«жҚ·ең°иҝӣе…ҘеҶңжқ‘еёӮеңәпјҢжү©еӨ§дәҶдә§е“Ғзҡ„й”Җе”®иҢғеӣҙпјҢиҝӣдёҖжӯҘжҺЁеҠЁеҗ«д№ійҘ®ж–ҷеёӮеңә规模зҡ„жү©еӨ§гҖӮ

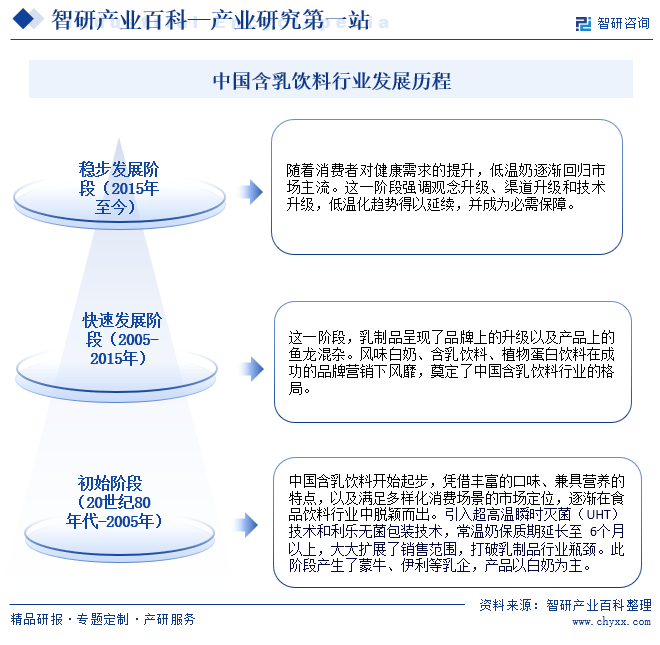

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

20дё–зәӘ80е№ҙд»ЈпјҢжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷејҖе§Ӣиө·жӯҘпјҢеҮӯеҖҹдё°еҜҢзҡ„еҸЈе‘ігҖҒе…је…·иҗҘе…»зҡ„зү№зӮ№пјҢд»ҘеҸҠж»Ўи¶іеӨҡж ·еҢ–ж¶Ҳиҙ№еңәжҷҜзҡ„еёӮеңәе®ҡдҪҚпјҢйҖҗжёҗеңЁйЈҹе“ҒйҘ®ж–ҷиЎҢдёҡдёӯи„ұйў–иҖҢеҮәгҖӮеј•е…Ҙи¶…й«ҳжё©зһ¬ж—¶зҒӯиҸҢпјҲUHTпјүжҠҖжңҜе’ҢеҲ©д№җж— иҸҢеҢ…иЈ…жҠҖжңҜпјҢеёёжё©еҘ¶дҝқиҙЁжңҹ延й•ҝиҮі6дёӘжңҲд»ҘдёҠпјҢеӨ§еӨ§жү©еұ•дәҶй”Җе”®иҢғеӣҙпјҢжү“з ҙд№іеҲ¶е“ҒиЎҢдёҡ瓶йўҲгҖӮжӯӨйҳ¶ж®өдә§з”ҹдәҶи’ҷзүӣгҖҒдјҠеҲ©зӯүд№ідјҒпјҢдә§е“Ғд»ҘзҷҪеҘ¶дёәдё»гҖӮ2005-2015е№ҙпјҢд№іеҲ¶е“Ғе‘ҲзҺ°дәҶе“ҒзүҢдёҠзҡ„еҚҮзә§д»ҘеҸҠдә§е“ҒдёҠзҡ„йұјйҫҷж··жқӮгҖӮйЈҺе‘ізҷҪеҘ¶гҖҒеҗ«д№ійҘ®ж–ҷгҖҒжӨҚзү©иӣӢзҷҪйҘ®ж–ҷеңЁжҲҗеҠҹзҡ„е“ҒзүҢиҗҘй”ҖдёӢйЈҺйқЎпјҢеҘ е®ҡдәҶдёӯеӣҪеҗ«д№ійҘ®ж–ҷиЎҢдёҡзҡ„ж јеұҖгҖӮ2015е№ҙиҮід»ҠпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№ж–°йІңгҖҒиҗҘе…»зҡ„йңҖжұӮеўһеҠ пјҢдҪҺжё©еҗ«д№ійҘ®ж–ҷеёӮеңәејҖе§Ӣеҙӣиө·гҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒж”ҝзӯ–法规еЈҒеһ’

еҗ«д№ійҘ®ж–ҷиЎҢдёҡпјҢ2017е№ҙеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖеҸ‘еёғдәҶгҖҠйҘ®ж–ҷз”ҹдә§и®ёеҸҜе®ЎжҹҘз»ҶеҲҷпјҲ2017зүҲпјүгҖӢпјҢеҗ«д№ійҘ®ж–ҷиў«зәіе…ҘдәҶе®һж–ҪйЈҹе“Ғз”ҹдә§и®ёеҸҜз®ЎзҗҶзҡ„иӣӢзҷҪйҘ®ж–ҷдә§е“ҒпјҢеҜ№еҗ«д№ійҘ®ж–ҷзҡ„з”ҹдә§еңәжүҖжё…жҙҒеәҰгҖҒжқҖиҸҢе·ҘиүәгҖҒж¶ҲжҜ’и®ҫж–ҪгҖҒз©әж°”жҙҒеҮҖеәҰеқҮжҸҗеҮәдәҶзӣёеә”иҰҒжұӮпјҢеҜ№ж–°иҝӣе…ҘдјҒдёҡзҡ„з”ҹдә§зҺҜеўғжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

еҜ№дәҺж¶Ҳиҙ№иҖ…иҖҢиЁҖпјҢе…¶йҖүжӢ©еҗ«д№ійҘ®ж–ҷзҡ„дё»иҰҒиҖғиҷ‘еӣ зҙ д№ӢдёҖе°ұжҳҜдә§е“Ғзҡ„е“ҒзүҢгҖӮиҝ‘е№ҙжқҘпјҢйЈҹе“Ғе®үе…Ёй—®йўҳж—ҘзӣҠиў«е…іжіЁпјҢдә§е“Ғе“ҒзүҢеҪұе“ҚеҠӣеңЁеёӮеңәз«һдәүдёӯе…·жңүжӣҙдёәйҮҚиҰҒзҡ„ең°дҪҚгҖӮеҗ«д№ійҘ®ж–ҷзҡ„е®ўжҲ·зҫӨдҪ“дё»иҰҒдёәеӨ§дј—ж¶Ҳиҙ№иҖ…пјҢж¶Ҳиҙ№иҖ…еңЁжҢ‘йҖүж—¶еҫҖеҫҖжіЁйҮҚеҪ“ең°зҹҘеҗҚе“ҒзүҢеҸҠе…ЁеӣҪеӨ§е“ҒзүҢгҖӮдјҒдёҡзҡ„е“ҒзүҢд»·еҖјжҳҜйҖҡиҝҮдјҒдёҡй•ҝе№ҙиҜҡдҝЎеҗҲжі•з»ҸиҗҘ并зҙҜз§ҜеӨ§йҮҸеҝ е®һж¶Ҳиҙ№зҫӨдҪ“иҖҢиҺ·еҫ—зҡ„пјҢж–°иҝӣе…ҘиҖ…зҹӯжңҹеҶ…еҫҲйҡҫиҫҫеҲ°зӣёеә”ж°ҙ平并еңЁжҝҖзғҲзҡ„з«һдәүдёӯз”ҹеӯҳдёӢжқҘгҖӮ

3гҖҒй”Җе”®жё йҒ“еЈҒеһ’

е®Ңе–„зҡ„й”Җе”®жё йҒ“жҳҜеҗ«д№ійҘ®ж–ҷдјҒдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж”ҜжҹұгҖӮеңЁе…ЁеӣҪиҢғеӣҙеҶ…пјҢеҗ«д№ійҘ®ж–ҷиЎҢдёҡдә§е“Ғз§Қзұ»дё°еҜҢпјҢеёӮеңәз«һдәүеҚҒеҲҶжҝҖзғҲгҖӮдёҖж–№йқўпјҢдәүеҸ–еёӮеңәдёӯжңүе®һеҠӣзҡ„з»Ҹй”Җе•ҶгҖҒж»Ўи¶ізҹҘеҗҚе•Ҷи¶…зҡ„иҝӣеңәж ҮеҮҶе·Із»ҸжҲҗдёәиҝҷзұ»дјҒдёҡе®һзҺ°и§„жЁЎжү©еј гҖҒжҸҗй«ҳеёӮеңәеҚ жңүзҺҮзҡ„йҮҚиҰҒж–№ејҸпјӣеҸҰдёҖж–№йқўпјҢиҗҘй”ҖзҪ‘з»ңзҡ„е®Ңе–„дҫқиө–дәҺдјҒдёҡзҡ„е“ҒзүҢзҹҘеҗҚеәҰгҖҒе“ҒиҙЁдҝЎиө–еәҰе’ҢеёӮеңәи®ӨзҹҘеәҰпјҢж–°иҝӣе…ҘиҖ…еҫҲйҡҫеңЁзҹӯжңҹеҶ…еҗҢж—¶ж»Ўи¶ідёҠиҝ°жқЎд»¶гҖӮ

4гҖҒжҠҖжңҜеЈҒеһ’

еҗ«д№ійҘ®ж–ҷиЎҢдёҡзҡ„жҠҖжңҜж°ҙе№ідё»иҰҒдҪ“зҺ°еңЁиҙЁйҮҸз®ЎзҗҶе’Ңж–°дә§е“Ғз ”еҸ‘гҖҒз”ҹдә§зӯүж–№йқўгҖӮиҙЁйҮҸз®ЎзҗҶжҠҖжңҜдҫқжүҳдәҺиҮӘеҠЁеҢ–зҡ„з”ҹдә§и®ҫеӨҮгҖҒй«ҳзҙ иҙЁзҡ„жҠҖжңҜдәәе‘ҳгҖҒзҶҹз»ғзҡ„ж“ҚдҪңе·Ҙдәәд»ҘеҸҠе®Ңе–„зҡ„иҙЁйҮҸжҺ§еҲ¶е’ҢжәҜжәҗдҪ“зі»гҖӮиҖҢж–°дә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§жҠҖжңҜзҡ„ж”№иҝӣеҲҷйңҖиҰҒдјҒдёҡеңЁй•ҝжңҹз§ҜзҙҜиҝҮзЁӢдёӯеҜ№дә§е“Ғзү№зӮ№гҖҒеёӮеңәе®ҡдҪҚгҖҒж¶Ҳиҙ№дәәзҫӨзҡ„е……еҲҶи®ӨзҹҘпјҢд»ҘеҸҠеңЁдә§е“Ғз ”еҸ‘гҖҒи®ҫеӨҮеҚҮзә§иҝҮзЁӢдёӯзҡ„жҢҒз»ӯиө„йҮ‘жҠ•е…ҘгҖӮиҝ‘е№ҙжқҘпјҢеҗ«д№ійҘ®ж–ҷзҡ„з§Қзұ»ж—ҘзӣҠдё°еҜҢпјҢдјҒдёҡеңЁдј з»ҹз”ҹдә§зҡ„еҹәзЎҖдёҠпјҢйңҖиҰҒдёҚж–ӯејҖеҸ‘з¬ҰеҗҲж¶Ҳиҙ№иҖ…еӨҡж ·еҢ–йңҖжұӮзҡ„ж–°дә§е“ҒпјҢйҖҡиҝҮеҝ«йҖҹиҝӯд»Јзҡ„дә§е“ҒеҲӣж–°пјҢжҠ“дҪҸеҪ“еүҚеёӮеңәзҡ„ж¶Ҳиҙ№жҪ®жөҒпјҢиҝӣиҖҢеңЁеёӮеңәз«һдәүдёӯиҺ·еҫ—е…ҲжңәгҖӮеӣ жӯӨпјҢеҸӘжңүжҠҖжңҜеӮЁеӨҮдё°еҜҢзҡ„дјҒдёҡжүҚиғҪеҸҠж—¶и·ҹиҝӣгҖҒеј•йўҶиЎҢдёҡзҡ„еҸ‘еұ•пјҢйҒҝе…ҚеҗҢиҙЁеҢ–зҡ„дә§е“Ғз«һдәүгҖӮиҖҢе°ҸеһӢдјҒдёҡе’Ңж–°иҝӣе…ҘиҖ…еҲҷйқўдёҙиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

5гҖҒеҘ¶жәҗеЈҒеһ’

дҪңдёәеҗ«д№ійҘ®ж–ҷпјҲз”ҹйІңд№іеҠ е·ҘеһӢпјүз”ҹдә§зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢзЁіе®ҡдјҳиҙЁзҡ„еҘ¶жәҗдҫӣеә”жҳҜиҝҷзұ»дјҒдёҡз»ҙжҢҒжӯЈеёёз”ҹдә§з»ҸиҗҘзҡ„еүҚжҸҗжқЎд»¶пјҢдјҒдёҡеҜ№еҘ¶жәҗзҡ„жҺ§еҲ¶иғҪеҠӣд№ҹеҗҢж—¶еҶіе®ҡдәҶдә§е“ҒиҙЁйҮҸзҡ„еҸҜйқ жҖ§гҖӮз”ұдәҺжҲ‘еӣҪе…»ж®–иЎҢдёҡй•ҝжңҹеӯҳеңЁеёғеұҖеҲҶж•ЈгҖҒ规模еҢ–зЁӢеәҰдёҚй«ҳзҡ„зү№зӮ№пјҢеҜјиҮҙеҘ¶зүӣе…»ж®–зү§еңәеҫҖеҫҖд№ҹеҒҸеҗ‘дәҺдёҺдёӢжёёдјҒдёҡе»әз«Ӣй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢдҝқйҡңиҮӘиә«иғҪиҺ·еҫ—зЁіе®ҡзҡ„еёӮеңәйңҖжұӮйҮҸгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯжңҹеҶ…иҺ·еҫ—и¶іеӨҹдё”зЁіе®ҡзҡ„еҘ¶жәҗдҫӣеә”гҖӮ

6гҖҒиө„йҮ‘еҸҠ规模еЈҒеһ’

еҗ«д№ійҘ®ж–ҷиЎҢдёҡеҜ№дә§е“ҒиҙЁйҮҸзҡ„иҰҒжұӮеҚҒеҲҶдёҘиӢӣпјҢдҪҝеҫ—ж–°иҝӣе…ҘиҖ…йңҖиҰҒе…·еӨҮдёҖе®ҡзҡ„иө„жң¬е®һеҠӣе’ҢдәәеҠӣиө„жәҗдјҳеҠҝгҖӮйҰ–е…ҲпјҢд»ҘеҲ©д№җдёәд»ЈиЎЁзҡ„зҒҢиЈ…з”ҹдә§зәҝд»·ж јжҳӮиҙөпјҢж–°иҝӣе…ҘдјҒдёҡеңЁи®ҫеӨҮеј•иҝӣе’ҢеҺӮжҲҝе»әи®ҫдёҠеҠҝеҝ…йңҖиҰҒеӨ§йҮҸиө„йҮ‘жҠ•е…ҘпјҢжҠ•иө„еӣһ收жңҹиҫғй•ҝпјҢйЈҺйҷ©иҫғеӨ§пјӣе…¶ж¬ЎпјҢиҰҒе®һзҺ°зЁіе®ҡзҡ„з”ҹдә§з»ҸиҗҘпјҢдјҒдёҡдёҚд»…йңҖиҰҒе…·еӨҮе“ҒиҙЁиҫғй«ҳдё”и¶ійўқдҫӣеә”зҡ„еҘ¶жәҗжё йҒ“пјҢиҝҳйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘й“әи®ҫз»Ҳз«Ҝй”Җе”®жё йҒ“д»ҘеҸҠзү©жөҒй…ҚйҖҒдҪ“зі»пјҢдҪҝд№ӢеҪўжҲҗдёҖдёӘе®Ңж•ҙзҡ„дә§дёҡй“ҫжқЎпјӣжңҖеҗҺпјҢеҪ“йЎ№зӣ®жӯЈејҸжҠ•дә§еҗҺпјҢдјҒдёҡиҝҳйңҖиҰҒиҝӣиЎҢе“ҒзүҢе®Јдј гҖҒеёӮеңәејҖжӢ“е’Ңж–°дә§е“Ғз ”еҸ‘зӯүеҗ„ж–№йқўзҡ„жҠ•е…ҘпјҢеҜ№дјҒдёҡзҡ„иө„жң¬е®һеҠӣжһ„жҲҗдәҶдёҘеі»зҡ„жҢ‘жҲҳгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҲ‘еӣҪеҗ«д№ійҘ®ж–ҷеёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢдә§дёҡй“ҫеҸ‘еұ•иҫғдёәе®Ңж•ҙгҖӮеҗ«д№ійҘ®ж–ҷдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬еҘ¶жәҗгҖҒеҢ…иЈ…жқҗж–ҷд»ҘеҸҠйЈҹе“Ғж·»еҠ еүӮзӯүиЎҢдёҡз”ҹдә§жүҖйңҖзҡ„еҝ…иҰҒеҺҹжқҗж–ҷгҖӮдёӯжёёеҲҷжҳҜеҗ«д№ійҘ®ж–ҷзҡ„з”ҹдә§еҸҠеҠ е·ҘгҖӮдёӢжёёеҲҷжҳҜж¶Ҳиҙ№иҖ…з»Ҳз«ҜгҖӮдёӯеӣҪеҗ«д№ійҘ®ж–ҷиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҶ…и’ҷеҸӨдјҠеҲ©е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨи’ҷзүӣд№ідёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е…үжҳҺд№ідёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҳіе…үд№ідёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҳүзҫҺйЈҹе“ҒеҢ…иЈ…пјҲж»Ғе·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёң新巨丰科жҠҖеҢ…иЈ…иӮЎд»Ҫжңүйҷҗе…¬еҸё зҙӣзҫҺеҢ…иЈқжңүйҷҗе…¬еҸё Tetra Pak зҸ жө·дёӯеҜҢе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘зҰҫе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬з§‘жӢ“жҒ’йҖҡз”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷЁе…үз”ҹзү©з§‘жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚғзҰҫе‘ідёҡйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҶ…и’ҷеҸӨдјҠеҲ©е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨи’ҷзүӣд№ідёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё е…үжҳҺд№ідёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝйҳіе…үд№ідёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҳүзҫҺйЈҹе“ҒеҢ…иЈ…пјҲж»Ғе·һпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёң新巨丰科жҠҖеҢ…иЈ…иӮЎд»Ҫжңүйҷҗе…¬еҸё зҙӣзҫҺеҢ…иЈқжңүйҷҗе…¬еҸё Tetra Pak зҸ жө·дёӯеҜҢе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪйҮ‘зҰҫе®һдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬з§‘жӢ“жҒ’йҖҡз”ҹзү©жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷЁе…үз”ҹзү©з§‘жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚғзҰҫе‘ідёҡйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡдёҠжёёеҺҹжқҗж–ҷдё»иҰҒжҳҜеҘ¶жәҗпјҢеҘ¶жәҗдё»иҰҒеҢ…жӢ¬е…»ж®–еҘ¶зүӣзҡ„规模еҢ–зү§еңәгҖҒеҘ¶зүӣе…»ж®–дё“дёҡеҗҲдҪңзӨҫд»ҘеҸҠж•Је…»еҘ¶еҶңгҖӮйҡҸзқҖеӣҪ家дә§дёҡж”ҝзӯ–еҗ‘规模еҢ–е…»ж®–еҖҫж–ңгҖҒеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝеҸҠзү©жөҒдҫӣеә”й“ҫж•ҲзҺҮзҡ„жҢҒз»ӯжҸҗеҚҮпјҢжңӘжқҘдёҚе…·еӨҮз«һдәүеҠӣзҡ„ж•Је…»еҶңжҲ·е°ҶйҖҗжӯҘйҖҖеҮәеёӮеңәз«һдәүпјҢеҺҹеҘ¶ж”¶иҙӯд»·ж јжңүжңӣйҖҗжӯҘи¶ӢдәҺзЁіе®ҡпјҢдҫқжүҳеӣҪ家еҜ№йј“еҠұ规模еҢ–е…»ж®–зҡ„иЎҘиҙҙж”ҝзӯ–е’Ң规模еҢ–е…»ж®–еёҰжқҘзҡ„з»ҸиҗҘжҲҗжң¬дёӢйҷҚпјҢдёҠжёёе…»ж®–дјҒдёҡе°Ҷиҝӣе…ҘиүҜжҖ§еҸ‘еұ•зҡ„еұҖйқўпјҢ规模еҢ–гҖҒж ҮеҮҶеҢ–гҖҒзҺ°д»ЈеҢ–зҡ„е…»ж®–зү§еңәе°ҶжҢҒз»ӯеҸ‘еұ•еЈ®еӨ§пјҢеҘ¶зүӣеҚ•дә§жҸҗеҚҮеҸҠзүӣзҫӨз»“жһ„дјҳеҢ–пјҢеҺҹеҘ¶жҖ»дә§йҮҸжңүжңӣжҢҒз»ӯеўһй•ҝпјҢдҪҝеҺҹеҘ¶д»·ж је’Ңдҫӣеә”йҮҸй•ҝжңҹдҝқжҢҒзЁіе®ҡпјҢдҪҝеҫ—еҗ«д№ійҘ®ж–ҷиЎҢдёҡеңЁз»ҸиҗҘжҲҗжң¬е’Ңдә§е“ҒиҙЁйҮҸдёҠиғҪеӨҹеҫ—еҲ°е……и¶ізҡ„дҝқйҡңгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡеҗ«д№ійҘ®ж–ҷиЎҢдёҡзҡ„дёӢжёёжҳҜж¶Ҳиҙ№иҖ…з»Ҳз«ҜпјҢеҜ№дәҺеҗ«д№ійҘ®ж–ҷдјҒдёҡжқҘиҜҙпјҢдёӢжёёж¶Ҳиҙ№йңҖжұӮзҡ„еўһй•ҝдё»иҰҒеҸ—收е…Ҙж°ҙе№ігҖҒж¶Ҳиҙ№и§ӮеҝөиҪ¬еҸҳзӯүж–№йқўеӣ зҙ еҪұе“ҚгҖӮеҗҢж—¶пјҢдјҒдёҡе“ҒзүҢзҹҘеҗҚеәҰзҡ„ж ‘з«ӢгҖҒе№ҝе‘ҠжҠ•ж”ҫзҡ„зӯ–з•ҘгҖҒй”Җе”®д»·ж јзҡ„еҲ¶е®ҡгҖҒж–°дә§е“Ғзҡ„ејҖеҸ‘зӯүд№ҹжҳҜе…¶дҝқжҢҒеёӮеңә规模зҡ„йҮҚиҰҒй©ұеҠЁеӣ зҙ гҖӮеҗ«д№ійҘ®ж–ҷе…је…·дәҶиҗҘе…»гҖҒеҸЈе‘ізҡ„еҸҢйҮҚзү№зӮ№пјҢйҡҸзқҖдәә们еҒҘеә·ж„ҸиҜҶзҡ„ж—ҘзӣҠжҸҗй«ҳпјҢдҪҝеҫ—еҗ«д№ійҘ®ж–ҷд»Қе°ҶеңЁйҘ®ж–ҷж¶Ҳиҙ№дёӯдҝқжҢҒзЁіе®ҡзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮжңӘжқҘпјҢйҡҸзқҖеӣҪеҶ…йҘ®ж–ҷеёӮеңәжөҒиЎҢи¶ӢеҠҝзҡ„дёҚж–ӯеҸҳеҢ–пјҢеҗ«д№ійҘ®ж–ҷдә§е“Ғд№ҹе°Ҷе‘ҲзҺ°еҮәеҗ„ејҸеҗ„ж ·зҡ„дә§е“ҒеҲӣж–°гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҶ…и’ҷеҸӨдјҠеҲ©е®һдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

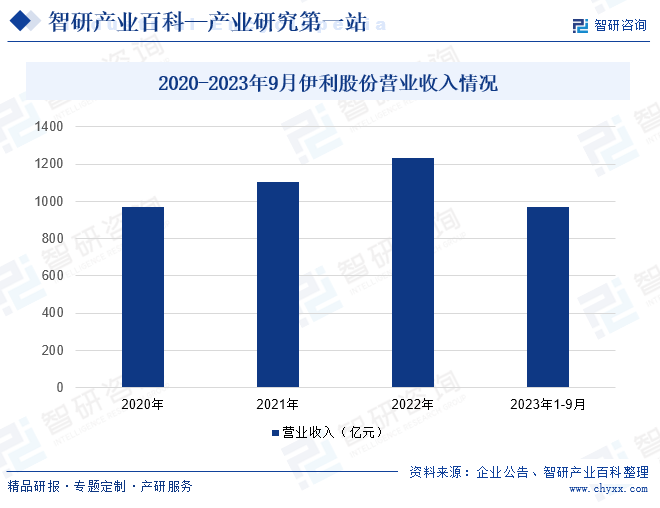

дјҠеҲ©иӮЎд»ҪжҲҗз«ӢдәҺ1993е№ҙпјҢдәҺ1996е№ҙеңЁдёҠдәӨжүҖдё»жқҝдёҠеёӮгҖӮдё»иҰҒд»ҺдәӢеҗ„зұ»д№іеҲ¶е“Ғзҡ„еҠ е·ҘгҖҒеҲ¶йҖ дёҺй”Җе”®жҙ»еҠЁпјҢжҳҜзӣ®еүҚдёӯеӣҪ规模жңҖеӨ§гҖҒдә§е“ҒзәҝжңҖе…Ёзҡ„д№іеҲ¶е“ҒдјҒдёҡгҖӮж——дёӢжӢҘжңүж¶ІдҪ“д№ігҖҒеҗ«д№ійҘ®ж–ҷгҖҒеҘ¶зІүгҖҒеҶ·еҶ»йҘ®е“ҒгҖҒй…ёеҘ¶зӯүдә§е“Ғзі»еҲ—пјҢдёҡеҠЎиҢғеӣҙиҰҶзӣ–е…ЁеӣҪгҖӮиҝ‘е№ҙжқҘпјҢдјҠеҲ©иӮЎд»ҪиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶ЁпјҢд»Һ2020е№ҙзҡ„968.86дәҝе…ғпјҢдёҠж¶ЁиҮі2022е№ҙзҡ„1231.71дәҝе…ғгҖӮ2023е№ҙ1-9жңҲиҗҘдёҡ收е…Ҙдёә970.91дәҝе…ғгҖӮиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠж¶Ёзҡ„еҺҹеӣ дё»иҰҒжҳҜеҸ—ж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·ж„ҸиҜҶзҡ„йҖҗжёҗжҸҗй«ҳпјҢд»ҘеҸҠз”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдҪҝеҫ—д№іеҲ¶е“Ғд»ҘеҸҠеҗ«д№ійҘ®ж–ҷйҖҗжёҗеҸ—еҲ°еӨ§дј—йқ’зқҗпјҢжҺЁеҠЁдјҠеҲ©иӮЎд»ҪиҗҘдёҡ收е…ҘдёҠж¶ЁгҖӮ

пјҲ2пјүжөҷжұҹжқҺеӯҗеӣӯйЈҹе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

жқҺеӯҗеӣӯжҳҜдёҖ家йӣҶеҗ«д№ійҘ®ж–ҷеҸҠе…¶е®ғйҘ®ж–ҷз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дәҺдёҖдҪ“зҡ„иӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢжҲҗз«ӢдәҺ1994е№ҙпјҢжҖ»йғЁдҪҚдәҺжөҷжұҹзңҒйҮ‘еҚҺеёӮгҖӮдё»иҰҒдә§е“ҒеҢ…жӢ¬й…ҚеҲ¶еһӢеҗ«д№ійҘ®ж–ҷгҖҒеҸ‘й…өеһӢеҗ«д№ійҘ®ж–ҷгҖҒеӨҚеҗҲиӣӢзҷҪйҘ®ж–ҷгҖҒд№іе‘ійЈҺе‘ійҘ®ж–ҷзӯүгҖӮеңЁжөҷжұҹгҖҒжұҹиҘҝгҖҒдә‘еҚ—гҖҒжІіеҚ—зӯүең°е»әжңүеӨҡ家еӯҗе…¬еҸёе’Ңз”ҹдә§еҠ е·Ҙеҹәең°пјҢжҠ•иө„й…ҚеӨҮдәҶд№іеҲ¶е“ҒгҖҒеҗ«д№ійҘ®ж–ҷе’Ңе…¶е®ғйҘ®ж–ҷз”ҹдә§зәҝ30еӨҡжқЎпјҢеҸҜе®һзҺ°е№ҙдә§40дёҮеҗЁеҗ«д№ійҘ®ж–ҷеҸҠе…¶е®ғйҘ®ж–ҷзҡ„规模гҖӮе…¬еҸёд»ҘвҖңеҢәеҹҹз»Ҹй”ҖжЁЎејҸвҖқдёәдё»иҰҒй”Җе”®жЁЎејҸпјҢд»ҘвҖңе№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“е’Ңйқ’жҳҘдј‘й—ІгҖҒиҗҘе…»дҫҝеҲ©вҖқдёәеёӮеңәе®ҡдҪҚе’ҢеҜјеҗ‘пјҢе»әз«ӢдәҶе®Ңе–„зҡ„еёӮеңәиҗҘй”ҖзҪ‘з»ңе’ҢеёӮеңәжңҚеҠЎдҪ“зі»гҖӮжқҺеӯҗеӣӯдё»иҗҘдёҡеҠЎдёәеҗ«д№ійҘ®ж–ҷпјҢ2021е№ҙжқҺеӯҗеӣӯеҗ«д№ійҘ®ж–ҷиҗҘдёҡ收е…Ҙдёә14.27дәҝе…ғпјӣ2022е№ҙжқҺеӯҗеӣӯеҗ«д№ійҘ®ж–ҷиҗҘдёҡ收е…ҘиҫғдёҠе№ҙжңүжүҖдёӢйҷҚпјҢиҗҘдёҡ收е…Ҙдёә13.59дәҝе…ғгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢ2021е№ҙжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷиЎҢдёҡеёӮеңә规模дёә1237.5дәҝе…ғпјҢ2022е№ҙеёӮеңә规模超1300дәҝгҖӮйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№еҗ«д№ійҘ®ж–ҷзҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮдё”еҗ«д№ійҘ®ж–ҷиЎҢдёҡзҡ„дә§е“Ғз§Қзұ»дёҚж–ӯдё°еҜҢпјҢеҸЈе‘іе’ҢеҠҹиғҪд№ҹеңЁдёҚж–ӯжӢ“еұ•пјҢж»Ўи¶ідәҶдёҚеҗҢж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮпјҢиҝӣдёҖжӯҘжҺЁеҠЁдәҶеёӮеңә规模зҡ„жү©еӨ§гҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеұ…ж°‘ж¶Ҳиҙ№йңҖжұӮзҡ„иҪ¬еҸҳжҸҗеҚҮиЎҢдёҡеҸ‘еұ•з©әй—ҙ

жҲ‘еӣҪз»ҸжөҺеҝ«йҖҹеўһй•ҝпјҢеұ…ж°‘з”ҹжҙ»ж°ҙе№іж—ҘзӣҠжҸҗй«ҳпјҢйҡҸзқҖж¶Ҳиҙ№з»“жһ„зҡ„иҝӣдёҖжӯҘеҚҮзә§пјҢж¶Ҳиҙ№иҖ…еҜ№йҘ®ж–ҷдә§е“Ғзҡ„еӨҡж ·еҢ–йңҖжұӮдёҚж–ӯдёҠеҚҮпјҢйҖҗжӯҘд»ҺвҖңжё©йҘұеһӢвҖқеҗ‘вҖңе“ҒиҙЁеһӢвҖқи·Ёи¶ҠпјҢеҜ№йҘ®ж–ҷдә§е“Ғзҡ„ж¶Ҳиҙ№дёҚеҶҚд»…д»…ж»Ўи¶ідәҺдә§е“Ғзҡ„еҸЈе‘іпјҢеҗҢж—¶иҝҳиҝҪжұӮдә§е“Ғзҡ„иҗҘе…»д»·еҖјгҖӮиҖҢеҗ«д№ійҘ®ж–ҷзӣёеҜ№дәҺе…¶д»–йҘ®ж–ҷжқҘи®Іе…је…·дәҶеҸЈе‘ідё°еҜҢгҖҒиҗҘе…»зҡ„зү№зӮ№пјҢдё”иғҪйҖӮеә”еӨҡж ·еҢ–зҡ„ж¶Ҳиҙ№еңәжҷҜпјҢд»ҺиҖҢзӣёжҜ”е…¶д»–йҘ®ж–ҷдә§е“Ғжӣҙе…·жңүеёӮеңәз«һдәүеҠӣгҖӮеӣ жӯӨпјҢйҡҸзқҖеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳд»ҘеҸҠж¶Ҳиҙ№ж„ҸиҜҶзҡ„еҚҮзә§пјҢе°ҶдҪҝеҗ«д№ійҘ®ж–ҷиЎҢдёҡеҫ—еҲ°иҝӣдёҖжӯҘжү©е……гҖҒеҸ‘еұ•гҖӮ

пјҲ2пјүеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәж°ҙе№ійҖҗжӯҘжҸҗй«ҳпјҢеҶңжқ‘еёӮеңәеүҚжҷҜе№ҝйҳ”

2023е№ҙжҲ‘еӣҪеҹҺй•Үеұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮә32994е…ғпјҢеҗҢжҜ”еўһй•ҝ8.6%пјӣеҶңжқ‘еұ…ж°‘дәәеқҮж¶Ҳиҙ№ж”ҜеҮә18175е…ғпјҢеҗҢжҜ”еўһй•ҝ9.3%гҖӮеңЁеұ…ж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳзҡ„еёҰеҠЁдёӢпјҢеҗ«д№ійҘ®ж–ҷзҡ„йңҖжұӮд№ҹзӣёеә”жҖҘеү§еўһеҠ пјҢдҝғдҪҝеҗ«д№ійҘ®ж–ҷзҡ„ж¶Ҳиҙ№еўһй•ҝеҚҒеҲҶжҳҫи‘—гҖӮеҠ д№ӢеӣҪ家еӨҡж¬ЎеҸ‘ж–ҮеҠ еҝ«еҶңдёҡдә§дёҡз»“жһ„и°ғж•ҙпјҢе°ҶеўһеҠ еҶң民收е…ҘгҖҒдҝғиҝӣеҶңжқ‘ең°еҢәзҡ„з»ҸжөҺеҸ‘еұ•дҪңдёәеӣҪ家жғ ж°‘е·ҘзЁӢзҡ„йҮҚдёӯд№ӢйҮҚпјҢд»ҘеҸҠеңЁеҠ еҝ«еҹҺд№Ўз»ҹзӯ№гҖҒжҺЁиҝӣж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫд»»еҠЎзҡ„жҢҒз»ӯжҺЁиҝӣдёӢеӣҪеҶ…еҶңжқ‘еұ…ж°‘зҡ„з”ҹжҙ»ж°ҙе№іеҫ—еҲ°дәҶжһҒеӨ§ж”№е–„пјҢе…¶иҶійЈҹз»“жһ„дёӯеҗ«д№іеҲ¶е“Ғзҡ„йЈҹз”ЁйҮҸеӨ§е№…жҸҗеҚҮпјҢд№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠжӢүеҠЁдәҶеҗ«д№ійҘ®ж–ҷеҸҠд№іеҲ¶е“ҒеёӮеңәзҡ„ж—әзӣӣж¶Ҳиҙ№йңҖжұӮпјҢдёәзӣёе…ідјҒдёҡиҝӣдёҖжӯҘж·ұиҖ•еҶңжқ‘еёӮеңәеёҰжқҘдәҶеҚҒеҲҶе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

пјҲ3пјүж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳ

йҡҸзқҖж¶Ҳиҙ№иҖ…еҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳпјҢеҗ«д№ійҘ®ж–ҷдҪңдёәдёҖз§ҚиҗҘе…»дё°еҜҢгҖҒеҸЈж„ҹеӨҡж ·дё”е…¶дёӯеҗ«жңүд№іжё…иӣӢзҷҪе’ҢеӨҡз§Қжҙ»жҖ§жҲҗеҲҶпјҢе…·еӨҮдёҖе®ҡиҗҘе…»д»·еҖјпјҢжҳ“ж¶ҲеҢ–еҗёж”¶пјҢеҸҜжңүж•ҲиЎҘе……дәәдҪ“дјҳиҙЁиӣӢзҷҪиҙЁзҡ„йҘ®е“ҒпјҢејҖе§ӢеҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗгҖӮж¶Ҳиҙ№иҖ…еҜ№еҗ«д№ійҘ®ж–ҷзҡ„е“ҒиҙЁе’Ңе®үе…ЁжҖ§д№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢиҝҷдҝғдҪҝдјҒдёҡдёҚж–ӯж”№иҝӣз”ҹдә§жҠҖжңҜе’ҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖӮ

пјҲ4пјүдә§дёҡж”ҝзӯ–зҡ„е®һж–ҪжҺЁеҠЁиЎҢдёҡеҸ‘еұ•

еҜ№дәҺеҗ«д№ійҘ®ж–ҷиЎҢдёҡпјҢеӣҪ家дёәеҠ еҝ«йҘ®ж–ҷдә§е“Ғж ҮеҮҶдҪ“зі»зҡ„е»әи®ҫе’Ңе®Ңе–„пјҢд»Һ2007е№ҙеҸ‘еёғ第дёҖзүҲгҖҠйҘ®ж–ҷйҖҡеҲҷгҖӢд»ҘжқҘпјҢдәҺ2015е№ҙеҸҲеҜ№гҖҠйҘ®ж–ҷйҖҡеҲҷгҖӢиҝӣиЎҢдәҶдҝ®и®ўпјҢеҲ¶е®ҡдәҶдёҘж јзҡ„иҙЁйҮҸж ҮеҮҶиҰҒжұӮгҖӮеҗҢж—¶пјҢеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдәҺ2006е№ҙеҚ°еҸ‘дәҶйҰ–зүҲгҖҠйҘ®ж–ҷз”ҹдә§и®ёеҸҜе®ЎжҹҘз»ҶеҲҷгҖӢпјҢ并дәҺ2017е№ҙиҝӣиЎҢдәҶдҝ®и®ўпјҢеҜ№йҘ®ж–ҷз”ҹдә§дјҒдёҡзҡ„з”ҹдә§и§„иҢғжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮпјҢйҷҚдҪҺйҘ®ж–ҷиҙЁйҮҸйЈҺйҷ©йҡҗжӮЈгҖӮиҝҷдёҖзі»еҲ—зҡ„ж”ҝзӯ–е®һж–Ҫе’ҢиЎҢдёҡ规иҢғжІ»зҗҶд№ӢеҗҺпјҢжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷиЎҢдёҡж•ҙдҪ“иҝӣе…ҘдәҶжӣҙеҠ 规иҢғгҖҒеҒҘеә·зҡ„иүҜжҖ§еҸ‘еұ•иҪЁйҒ“гҖӮ

пјҲ5пјүжҲҗзҶҹзҡ„жҠҖжңҜжқЎд»¶

жҲ‘еӣҪзҡ„еҗ«д№ійҘ®ж–ҷеёӮеңәеҸ‘еұ•иүҜеҘҪпјҢеқҮиҙЁжҠҖжңҜгҖҒUHTжқҖиҸҢжҠҖжңҜгҖҒе·ҙж°ҸжқҖиҸҢжҠҖжңҜзӯүеҗ„зұ»з”ҹдә§жҠҖжңҜж—Ҙи¶ӢжҲҗзҶҹпјҢеҠ дёҠжӣҙеӨҡж–°зҡ„еҢ…иЈ…жҠҖжңҜгҖҒз”ҹзү©еҸ‘й…өжҠҖжңҜгҖҒжЈҖжөӢжҠҖжңҜзӯүеҫ—еҲ°е……еҲҶеә”з”ЁгҖӮжҜ”еҰӮпјҢиҶңиҝҮж»ӨеҮҸиҸҢжҠҖжңҜзҡ„еә”з”ЁеҮҸе°‘дәҶзҺҜеўғжұЎжҹ“е’ҢиғҪйҮҸж¶ҲиҖ—пјҢиғҪеңЁиҝҮж»Өзҡ„еҗҢж—¶е®һзҺ°зү©ж–ҷзҡ„жө“зј©жҲ–еҲҶзҰ»пјҢиҝҳеҺҹдә§е“ҒжңҖзәҜжӯЈзҡ„еҸЈж„ҹпјӣз”ҹзү©еҸ‘й…өжҠҖжңҜзҡ„еә”з”ЁеҜ№д№ій…ёиҸҢиҝӣиЎҢж”№йҖ пјҢдҪҝд№Ӣдә§з”ҹзү№ж®ҠеҲҶи§Јй…¶пјҢиҝӣиҖҢжҸҗй«ҳеҸ‘й…өеһӢеҗ«д№ідә§е“Ғзҡ„дҝқеҒҘеҠҹиғҪпјӣжЈҖжөӢжҠҖжңҜзҡ„жҸҗеҚҮе’Ңиҝҗз”ЁпјҢеҜ№з”ҹйІңд№ідёӯе…ій”®иҸҢз§ҚгҖҒжҜ’зҙ жҢҮж ҮиҝӣиЎҢзІҫеҮҶеҲҶжһҗпјҢзЎ®дҝқдә§е“Ғе“ҒиҙЁгҖӮж—ҘзӣҠжҲҗзҶҹзҡ„жҠҖжңҜж°ҙе№іпјҢдҝғдҪҝж•ҙдёӘиЎҢдёҡзҡ„жҠҖжңҜеҗ«йҮҸеҫ—еҲ°дёҚж–ӯжҸҗеҚҮе’ҢеҸ‘еұ•еЈ®еӨ§гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүйЈҹе“Ғе®үе…Ёй—®йўҳдҫқ然зӘҒеҮә

йЈҹе“ҒиҙЁйҮҸе…ід№Һж°‘з”ҹй—®йўҳпјҢзӣ®еүҚйЈҹе“Ғе®үе…Ёе·ІжҲҗдёәе…ЁзӨҫдјҡзҡ„з„ҰзӮ№д№ӢдёҖгҖӮж”ҝеәңйғЁй—ЁдёҚж–ӯеҮәеҸ°еҗ„зұ»и§„з« еҲ¶еәҰдәҲд»Ҙ规иҢғ并еҠ еӨ§жғ©еӨ„еҠӣеәҰпјҢзӨҫдјҡиҲҶи®әеҜ№дәҺиҜҘй—®йўҳд№ҹй«ҳеәҰе…іжіЁгҖӮиҝ‘е№ҙжқҘпјҢеӣҪеҶ…еӨ–йЈҹе“Ғе®үе…ЁдәӢ件еұЎжңүеҸ‘з”ҹпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠжҢ«дјӨдәҶж¶Ҳиҙ№иҖ…зҡ„ж¶Ҳиҙ№з§ҜжһҒжҖ§пјҢеҜ№иЎҢдёҡе°Өе…¶жҳҜйғЁеҲҶдјҒдёҡдә§з”ҹдәҶдёҖе®ҡиҙҹйқўеҪұе“ҚгҖӮйғЁеҲҶеҗ«д№ійҘ®ж–ҷз”ҹдә§дјҒдёҡзҡ„иҙЁйҮҸжҺ§еҲ¶иғҪеҠӣдёҚи¶іпјҢеҜјиҮҙдә§е“ҒиҙЁйҮҸдёҚзЁіе®ҡпјҢз”ҡиҮіеӯҳеңЁе®үе…ЁйҡҗжӮЈгҖӮ

пјҲ2пјүдә§е“ҒеҗҢиҙЁеҢ–

иҝ‘е№ҙжқҘпјҢеҗ«д№ійҘ®ж–ҷе’Ңд№іеҲ¶е“Ғе‘ҲзҺ°еҝ«йҖҹеўһй•ҝпјҢеҗёеј•дј—еӨҡдјҒдёҡе’Ңе“ҒзүҢиҝӣе…ҘеҲ°з«һдәүеәҸеҲ—дёӯпјҢз”ұдәҺдёӯе°ҸдјҒдёҡ规模е°ҸгҖҒз”ҹдә§жҠҖжңҜж°ҙе№іиҫғдҪҺпјҢдёҖиҲ¬дёҚжіЁйҮҚз ”еҸ‘жҠ•е…Ҙе’Ңдә§е“ҒеҲӣж–°пјҢдҫқйқ и·ҹйЈҺжЁЎд»ҝпјҢеҜјиҮҙдә§е“Ғе“Ғзұ»гҖҒй…Қж–№гҖҒеҸЈж„ҹжҲ–еҢ…иЈ…е·®ејӮе°ҸпјҢйҖ жҲҗдә§е“ҒеҗҢиҙЁеҢ–и¶ӢеҠҝиҫғдёәжҳҺжҳҫпјҢиҝӣдёҖжӯҘеҠ еү§дәҶиЎҢдёҡз«һдәүпјҢж¶Ҳиҙ№иҖ…йҡҫд»ҘеҪўжҲҗе“ҒзүҢи®ӨзҹҘпјҢж¶Ҳиҙ№дҪ“йӘҢж¬ дҪігҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

еҗ«д№ійҘ®ж–ҷиЎҢдёҡз”ҹдә§жүҖйңҖеҺҹжқҗж–ҷеҢ…жӢ¬еҘ¶жәҗгҖҒеҢ…иЈ…жқҗж–ҷзӯүпјҢеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҜ№з”ҹдә§жҲҗжң¬еҪұе“ҚиҫғдёәжҳҺжҳҫгҖӮеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҸ—еёӮеңәдҫӣйңҖе…ізі»еҸҳеҢ–гҖҒеӣҪ家дә§дёҡж”ҝзӯ–и°ғж•ҙзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢиӢҘжңӘжқҘеӣ з”ҹдә§жүҖйңҖзҡ„дё»иҰҒеҺҹжқҗж–ҷд»·ж јдә§з”ҹеӨ§е№…жіўеҠЁпјҢиҖҢдјҒдёҡдёҚиғҪйҖӮж—¶йҮҮеҸ–жңүж•ҲжҺӘж–ҪпјҢеҸҜиғҪдјҡеҪұе“ҚдјҒдёҡдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣпјҢ并еҜ№дјҒдёҡзҡ„收е…Ҙеўһй•ҝе’ҢзӣҲеҲ©жҸҗеҚҮеёҰжқҘдёҚеҲ©еҪұе“ҚгҖӮ

д№қгҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷиЎҢдёҡеёӮеңәз«һдәүиҫғдёәжҝҖзғҲпјҢеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳгҖӮеҗ«д№ійҘ®ж–ҷиЎҢдёҡеҸҜеҲ’еҲҶдёәе…ЁеӣҪжҖ§еӨ§еһӢдјҒдёҡгҖҒе…ЁеӣҪжҖ§еёғеұҖдјҒдёҡе’ҢеҢәеҹҹжҖ§дёӯе°ҸдјҒдёҡпјҢеҪўжҲҗдәҶе…ЁеӣҪжҖ§еӨ§еһӢдјҒдёҡдјҳеҠҝдёҚж–ӯжү©еӨ§гҖҒе…ЁеӣҪжҖ§еёғеұҖдјҒдёҡеҠ йҖҹеҸ‘еұ•гҖҒеҢәеҹҹжҖ§дёӯе°ҸдјҒдёҡж·ұиҖ•еҪ“ең°зҡ„з«һдәүж јеұҖпјҢ并еҲҶдёәдёүдёӘжўҜйҳҹгҖӮ第дёҖжўҜйҳҹдёәе…ЁеӣҪжҖ§еӨ§еһӢдјҒдёҡеұӮйқўпјҢдјҒдёҡж•°йҮҸе°‘гҖҒ规模еӨ§гҖҒе“ҒзүҢйӣҶдёӯпјҢд»ҘдјҠеҲ©иӮЎд»ҪгҖҒи’ҷзүӣд№ідёҡгҖҒеЁғе“Ҳе“Ҳдёәд»ЈиЎЁгҖӮ第дәҢжўҜйҳҹдёәе…ЁеӣҪжҖ§еёғеұҖдјҒдёҡеұӮйқўпјҢдјҒдёҡж•°йҮҸиҫғеӨҡгҖҒе“ҒзүҢзҹҘеҗҚеәҰжңүеҫ…жҸҗй«ҳгҖҒе·ІеёғеұҖе…ЁеӣҪеёӮеңәдҪҶз«һдәүдјҳеҠҝејұдәҺе…ЁеӣҪжҖ§еӨ§еһӢдјҒдёҡд»Ҙе…үжҳҺд№ідёҡгҖҒиҸҠд№җиӮЎд»ҪгҖҒжқҺеӯҗеӣӯгҖҒж–°д№ідёҡгҖҒзҮ•еЎҳд№ідёҡгҖҒеқҮ瑶еҒҘеә·зӯүдјҒдёҡдёәд»ЈиЎЁгҖӮиҜҘзұ»дјҒдёҡз»ҸиҗҘзү№зӮ№дёәе·Із»Ҹдҫқйқ йҮҚзӮ№еҢәеҹҹжҲ–зңҒд»ҪеҪўжҲҗдәҶжҳҺжҳҫзҡ„еҢәеҹҹдјҳеҠҝпјҢз”ҹдә§гҖҒй”Җе”®е·Із»ҸеёғеұҖе…ЁеӣҪпјҢдҪҶж•ҙдҪ“дјҳеҠҝдёҚеҸҠе…ЁеӣҪжҖ§еӨ§еһӢдјҒдёҡпјҢеҮӯеҖҹдә§е“Ғе·®ејӮеҢ–жҲҳз•Ҙе’ҢжҢҒз»ӯеҲӣж–°пјҢд»ҘжҳҺжҳҹдә§е“ҒжҲ–еңЁй”Җе”®жё йҒ“жҺҢжҺ§еҠӣејәзҡ„еҢәеҹҹдёҚж–ӯжҠўеӨәеҢәеҹҹжҖ§дёӯе°ҸдјҒдёҡе’Ңе…ЁеӣҪжҖ§еӨ§еһӢдјҒдёҡзҡ„еёӮеңәд»ҪйўқпјҢйҖҗжёҗзј©е°ҸдёҺе…ЁеӣҪжҖ§еӨ§еһӢдјҒдёҡзҡ„е·®и·қгҖӮ第дёүжўҜйҳҹдёәеҢәеҹҹжҖ§дёӯе°ҸдјҒдёҡеұӮйқўпјҢдё»иҰҒдёәдёӯе°ҸеһӢеҗ«д№ійҘ®ж–ҷдјҒдёҡпјҢдјҒдёҡж•°йҮҸдј—еӨҡгҖҒ规模иҫғе°ҸпјҢдјҳеҠҝеҢәеҹҹдёҖиҲ¬дёәжҹҗдёҖзңҒжҲ–еёӮгҖӮ

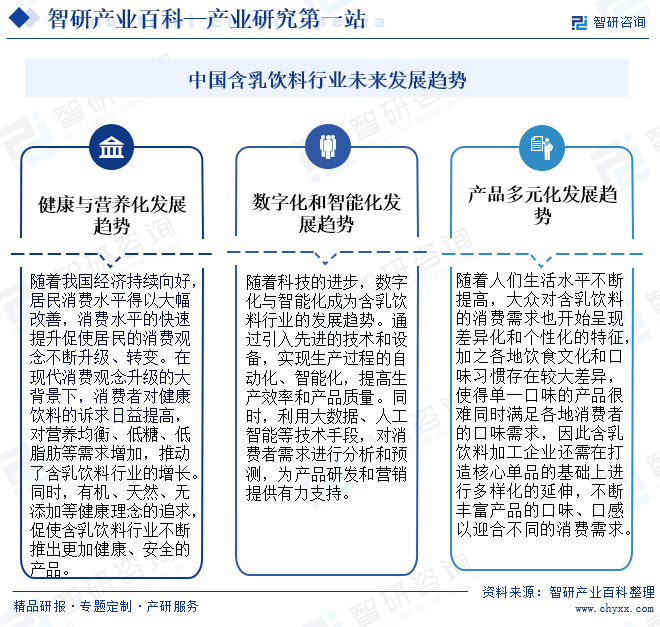

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

еңЁзҺ°д»Јж¶Ҳиҙ№и§ӮеҝөеҚҮзә§зҡ„еӨ§иғҢжҷҜдёӢпјҢж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·йҘ®ж–ҷзҡ„иҜүжұӮж—ҘзӣҠжҸҗй«ҳпјҢеҜ№иҗҘе…»еқҮиЎЎгҖҒдҪҺзі–гҖҒдҪҺи„ӮиӮӘзӯүйңҖжұӮеўһеҠ пјҢжҺЁеҠЁдәҶеҗ«д№ійҘ®ж–ҷиЎҢдёҡзҡ„еўһй•ҝгҖӮеҗҢж—¶пјҢжңүжңәгҖҒеӨ©з„¶гҖҒж— ж·»еҠ зӯүеҒҘеә·зҗҶеҝөзҡ„иҝҪжұӮпјҢдҝғдҪҝеҗ«д№ійҘ®ж–ҷиЎҢдёҡдёҚж–ӯжҺЁеҮәжӣҙеҠ еҒҘеә·гҖҒе®үе…Ёзҡ„дә§е“ҒгҖӮйҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘпјҢж•°еӯ—еҢ–дёҺжҷәиғҪеҢ–жҲҗдёәеҗ«д№ійҘ®ж–ҷиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮйҖҡиҝҮеј•е…Ҙе…Ҳиҝӣзҡ„жҠҖжңҜе’Ңи®ҫеӨҮпјҢе®һзҺ°з”ҹдә§иҝҮзЁӢзҡ„иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–пјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸгҖӮеҗҢж—¶пјҢеҲ©з”ЁеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜжүӢж®өпјҢеҜ№ж¶Ҳиҙ№иҖ…йңҖжұӮиҝӣиЎҢеҲҶжһҗе’Ңйў„жөӢпјҢдёәдә§е“Ғз ”еҸ‘е’ҢиҗҘй”ҖжҸҗдҫӣжңүеҠӣж”ҜжҢҒгҖӮйҡҸзқҖдәә们з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеӨ§дј—еҜ№еҗ«д№ійҘ®ж–ҷзҡ„ж¶Ҳиҙ№йңҖжұӮд№ҹејҖе§Ӣе‘ҲзҺ°е·®ејӮеҢ–е’ҢдёӘжҖ§еҢ–зҡ„зү№еҫҒпјҢеҠ д№Ӣеҗ„ең°йҘ®йЈҹж–ҮеҢ–е’ҢеҸЈе‘ід№ жғҜеӯҳеңЁиҫғеӨ§е·®ејӮпјҢдҪҝеҫ—еҚ•дёҖеҸЈе‘ізҡ„дә§е“ҒеҫҲйҡҫеҗҢж—¶ж»Ўи¶іеҗ„ең°ж¶Ҳиҙ№иҖ…зҡ„еҸЈе‘ійңҖжұӮпјҢеӣ жӯӨеҗ«д№ійҘ®ж–ҷеҠ е·ҘдјҒдёҡиҝҳйңҖеңЁжү“йҖ ж ёеҝғеҚ•е“Ғзҡ„еҹәзЎҖдёҠиҝӣиЎҢеӨҡж ·еҢ–зҡ„延伸пјҢдёҚж–ӯдё°еҜҢдә§е“Ғзҡ„еҸЈе‘ігҖҒеҸЈж„ҹд»ҘиҝҺеҗҲдёҚеҗҢзҡ„ж¶Ҳиҙ№йңҖжұӮгҖӮжңӘжқҘпјҢжҲ‘еӣҪеҗ«д№ійҘ®ж–ҷиЎҢдёҡе°ҶжңқзқҖеҒҘеә·дёҺиҗҘе…»еҢ–гҖҒж•°еӯ—еҢ–е’ҢжҷәиғҪеҢ–д»ҘеҸҠдә§е“ҒеӨҡе…ғеҢ–еҸ‘еұ•и¶ӢеҠҝгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ