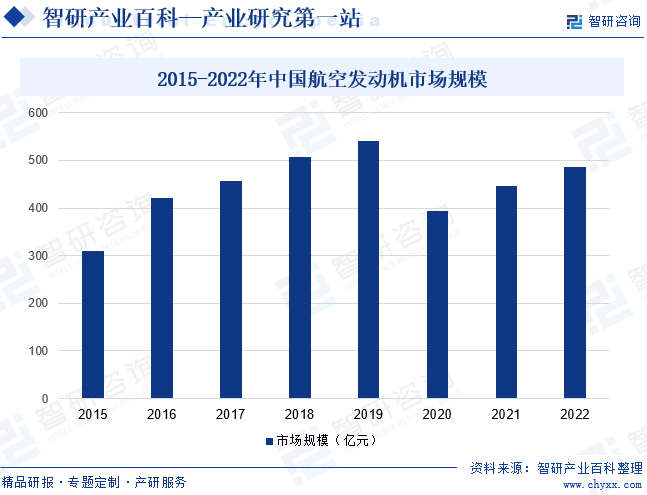

ж‘ҳиҰҒпјҡзӣ®еүҚпјҢеҸ—еҲ°еӣҪеҶ…иҲӘз©әдә§дёҡзҡ„жҺЁеҠЁпјҢжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„иҲӘз©әеёӮеңәд№ӢдёҖгҖӮдёӯеӣҪж”ҝеәңдёҖзӣҙиҮҙеҠӣдәҺеҸ‘еұ•еӣҪеҶ…зҡ„иҲӘз©әеҲ¶йҖ дёҡпјҢеҢ…жӢ¬иҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ пјҢд»ҘеҮҸе°‘еҜ№иҝӣеҸЈеҸ‘еҠЁжңәзҡ„дҫқиө–пјҢиЎҢдёҡеҶ…е…ҲиҝӣеҲ¶йҖ е•Ҷд№ҹеңЁжҸҗй«ҳжқҗж–ҷ科еӯҰгҖҒеҲ¶йҖ е·Ҙиүәе’Ңи®ҫи®ЎиғҪеҠӣж–№йқўеҸ–еҫ—дәҶжҳҫи‘—иҝӣеұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәеёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°дёҠж¶Ёи¶ӢеҠҝгҖӮ2022е№ҙжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәеёӮеңә规模зәҰдёә487.15дәҝе…ғгҖӮ

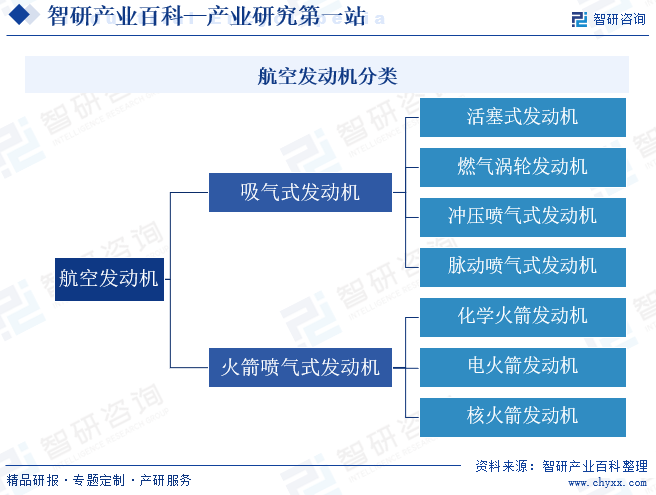

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҲӘз©әеҸ‘еҠЁжңәжҳҜдёҖз§Қй«ҳеәҰеӨҚжқӮе’ҢзІҫеҜҶзҡ„зғӯеҠӣжңәжў°пјҢдёәиҲӘз©әеҷЁжҸҗдҫӣйЈһиЎҢжүҖйңҖеҠЁеҠӣзҡ„еҸ‘еҠЁжңәгҖӮдҪңдёәйЈһжңәзҡ„еҝғи„ҸпјҢиў«иӘүдёәвҖңе·Ҙдёҡд№ӢиҠұвҖқпјҢе…¶зӣҙжҺҘеҪұе“ҚйЈһжңәзҡ„жҖ§иғҪгҖҒеҸҜйқ жҖ§еҸҠз»ҸжөҺжҖ§пјҢжҳҜдёҖдёӘеӣҪ家科жҠҖгҖҒе·Ҙдёҡе’ҢеӣҪйҳІе®һеҠӣзҡ„йҮҚиҰҒдҪ“зҺ°гҖӮжҢүеҸ‘еҠЁжңәжҳҜеҗҰйЎ»з©әж°”еҸӮеҠ е·ҘдҪңеҸҜе°ҶиҲӘз©әеҸ‘еҠЁжңәеҲҶдёәеҗёж°”ејҸеҸ‘еҠЁжңәе’ҢзҒ«з®ӯе–·ж°”ејҸеҸ‘еҠЁжңәгҖӮеҗёж°”ејҸеҸ‘еҠЁжңәеҝ…йЎ»еҗёиҝӣз©әж°”дҪңдёәзҮғж–ҷзҡ„ж°§еҢ–еүӮпјҲеҠ©зҮғеүӮпјүпјҢеӣ жӯӨдёҚиғҪеҲ°зЁ еҜҶеӨ§ж°”еұӮд№ӢеӨ–зҡ„з©әй—ҙе·ҘдҪңпјҢеҸӘиғҪдҪңдёәиҲӘз©әеҷЁзҡ„еҸ‘еҠЁжңәгҖӮж №жҚ®еҗёж°”ејҸеҸ‘еҠЁжңәе·ҘдҪңеҺҹзҗҶзҡ„дёҚеҗҢпјҢеҗёж°”ејҸеҸ‘еҠЁжңәеҸҲеҲҶдёәжҙ»еЎһејҸеҸ‘еҠЁжңәгҖҒзҮғж°”ж¶ЎиҪ®еҸ‘еҠЁжңәгҖҒеҶІеҺӢе–·ж°”ејҸеҸ‘еҠЁжңәе’Ңи„үеҠЁе–·ж°”ејҸеҸ‘еҠЁжңәзӯүгҖӮзҒ«з®ӯе–·ж°”ејҸеҸ‘еҠЁжңәжҳҜдёҖз§ҚдёҚдҫқиө–з©әж°”е·ҘдҪңзҡ„еҸ‘еҠЁжңәпјҢд№ҹеҸҜз”ЁдҪңиҲӘз©әеҷЁзҡ„еҠ©жҺЁеҠЁеҠӣгҖӮжҢүеҪўжҲҗе–·ж°”жөҒеҠЁиғҪзҡ„иғҪжәҗдёҚеҗҢпјҢзҒ«з®ӯеҸ‘еҠЁжңәеҸҲеҲҶдёәеҢ–еӯҰзҒ«з®ӯеҸ‘еҠЁжңәгҖҒз”өзҒ«з®ӯеҸ‘еҠЁжңәе’Ңж ёзҒ«з®ӯеҸ‘еҠЁжңәзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

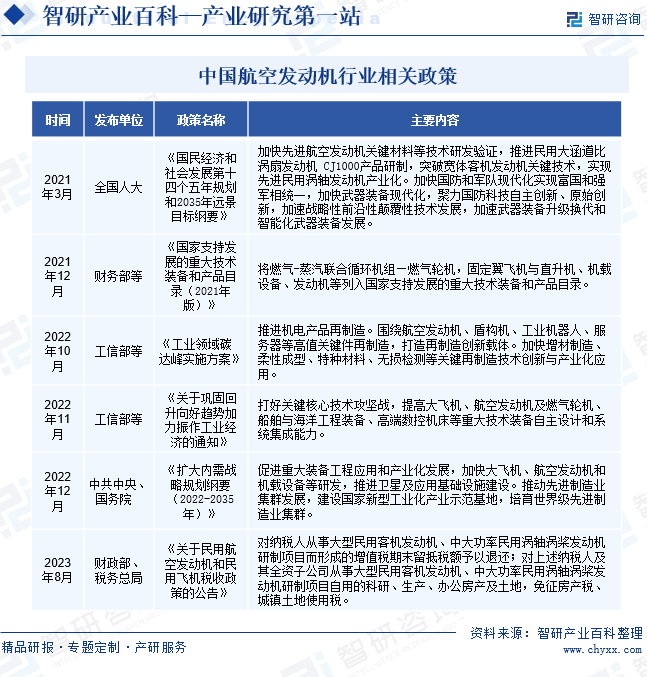

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

иҲӘз©әеҸ‘еҠЁжңәзҡ„дё»з®ЎйғЁй—ЁдёәеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒеӣҪ家еӣҪйҳІз§‘жҠҖе·ҘдёҡеұҖгҖҒдёӯеӣҪж°‘з”ЁиҲӘз©әеұҖгҖӮеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјӣзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјӣеҚҸи°ғз»ҙжҠӨеӣҪ家дҝЎжҒҜе®үе…ЁзӯүгҖӮеӣҪ家еӣҪйҳІз§‘жҠҖе·ҘдёҡеұҖдё»иҰҒиҙҹиҙЈз ”究жӢҹи®ўеӣҪйҳІз§‘жҠҖе·Ҙдёҡе’ҢеҶӣиҪ¬ж°‘еҸ‘еұ•зҡ„ж–№й’ҲгҖҒж”ҝзӯ–е’Ңжі•еҫӢгҖҒ法规пјӣеҲ¶е®ҡеӣҪйҳІз§‘жҠҖе·ҘдёҡеҸҠиЎҢдёҡз®ЎзҗҶи§„з« пјӣжӢҹи®ўж ёгҖҒиҲӘеӨ©гҖҒиҲӘз©әгҖҒиҲ№иҲ¶гҖҒе…өеҷЁе·Ҙдёҡзҡ„з”ҹдә§е’ҢжҠҖжңҜж”ҝзӯ–гҖҒеҸ‘еұ•и§„еҲ’гҖҒе®һж–ҪиЎҢдёҡз®ЎзҗҶзӯүгҖӮдёӯеӣҪж°‘з”ЁиҲӘз©әеұҖдё»иҰҒиҙҹиҙЈжҸҗеҮәж°‘иҲӘиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙе’Ңдёӯй•ҝжңҹ规еҲ’гҖҒдёҺз»јеҗҲиҝҗиҫ“дҪ“зі»зӣёе…ізҡ„专项规еҲ’е»әи®®пјҢжҢү规е®ҡжӢҹи®ўж°‘иҲӘжңү关规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’并组з»Үе®һж–Ҫе’Ңзӣ‘зқЈжЈҖжҹҘпјӣиө·иҚүзӣёе…іжі•еҫӢ法规иҚүжЎҲгҖҒи§„з« иҚүжЎҲгҖҒж”ҝзӯ–е’Ңж ҮеҮҶпјҢжҺЁиҝӣж°‘иҲӘиЎҢдёҡдҪ“еҲ¶ж”№йқ©е·ҘдҪңпјӣз»„з»Үж°‘иҲӘйҮҚеӨ§з§‘жҠҖйЎ№зӣ®ејҖеҸ‘дёҺеә”з”ЁпјҢжҺЁиҝӣдҝЎжҒҜеҢ–е»әи®ҫзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҲӘз©әеҸ‘еҠЁжңәдҪңдёәжҲ‘еӣҪиҲӘз©әиҲӘеӨ©дәӢдёҡзҡ„ж ёеҝғжҠҖжңҜпјҢе…¶еҸ‘еұ•еҸ—еҲ°гҖҠжӯҰеҷЁиЈ…еӨҮз§‘з ”з”ҹдә§еҚ•дҪҚдҝқеҜҶиө„ж је®ЎжҹҘи®ӨиҜҒз®ЎзҗҶеҠһжі•гҖӢгҖҠжӯҰеҷЁиЈ…еӨҮз§‘з ”з”ҹдә§и®ёеҸҜз®ЎзҗҶжқЎдҫӢгҖӢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪж°‘з”ЁиҲӘз©әеҷЁйҖӮиҲӘз®ЎзҗҶжқЎдҫӢгҖӢзӯүдёҖзі»еҲ—жі•еҫӢ法规зҡ„зәҰжқҹгҖӮйҖҡиҝҮеӨҡе№ҙзҡ„иҮӘдё»з ”еҸ‘е’ҢжҠҖжңҜз§ҜзҙҜпјҢеҸ еҠ еӣҪйҳІзҺ°д»ЈеҢ–еҸҠеҲ¶йҖ ејәеӣҪжҲҳз•Ҙзҡ„жҺЁиҝӣпјҢеӣҪйҳІеҶӣе·Ҙдә§дёҡеҫ—д»Ҙй«ҳйҖҹеҸ‘еұ•пјҢеҶӣз”ЁиҲӘз©әеҸ‘еҠЁжңәиЎҢдёҡ规模жҢҒз»ӯжү©еӨ§гҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家й’ҲеҜ№иҲӘз©әиҲӘеӨ©й«ҳз«ҜиЈ…еӨҮеҲ¶йҖ е’ҢеҶӣе·ҘйўҶеҹҹеҮәеҸ°зҡ„дёҖзі»еҲ—йј“еҠұж”ҝзӯ–пјҢе…·еӨҮиҲӘз©әйӣ¶йғЁд»¶жүҝеҲ¶иғҪеҠӣзҡ„ж°‘иҗҘдјҒдёҡйҖҗжӯҘиҝӣе…ҘеӣҪеҶ…еҶӣз”ЁеҸҠж°‘з”ЁиҲӘз©әеҸ‘еҠЁжңәеёӮеңәпјҢдҪҝиҲӘз©әеҸ‘еҠЁжңәж•ҙдҪ“жҠҖжңҜз ”еҸ‘иғҪеҠӣе’ҢиЈ…еӨҮж°ҙе№іеҫ—еҲ°жңүж•ҲжҸҗеҚҮгҖӮ2023е№ҙиҙўеҠЎйғЁиҒ”еҗҲзЁҺеҠЎжҖ»еұҖеҸ‘еёғгҖҠе…ідәҺж°‘з”ЁиҲӘз©әеҸ‘еҠЁжңәе’Ңж°‘з”ЁйЈһжңәзЁҺ收ж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢпјҢеҜ№д»ҺдәӢзӣёе…ідёҡеҠЎзҡ„зәізЁҺдәәжҸҗдҫӣжҠөзЁҺгҖҒе…ҚзЁҺзӯүзӣёе…ідјҳжғ ж”ҝзӯ–пјҢдёәдјҒдёҡеҸ‘еұ•жҸҗдҫӣдәҶз§ҜжһҒгҖҒй•ҝжңҹгҖҒеҹәзЎҖжҖ§зҡ„йҮ‘иһҚж”Ҝж’‘гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„иҙЁеЈҒеһ’

еҮәдәҺиҲӘз©әеҸ‘еҠЁжңәдә§е“ҒиҙЁйҮҸеҸҜйқ жҖ§гҖҒе®үе…ЁжҖ§гҖҒзЁіе®ҡжҖ§зӯүиҰҒжұӮзҡ„иҖғиҷ‘пјҢзӣёе…ідҫӣеә”е•Ҷеә”еҪ“еҸ–еҫ—зӣёеә”иө„иҙЁе’Ңи®ӨиҜҒж–№еҸҜз”ҹдә§гҖӮе…¶дёӯпјҢеҶӣе·ҘйўҶеҹҹпјҢиҲӘз©әеҸ‘еҠЁжңәд»ҘеҸҠзӣёе…ійӣ¶йғЁд»¶еҠ е·ҘеҲ¶йҖ дјҒдёҡйҖҡеёёйңҖиҰҒйҖҡиҝҮдёҘж је®ЎжҹҘеҸ–еҫ—зӣёе…іиө„ж јпјӣж°‘иҲӘйўҶеҹҹпјҢжіўйҹігҖҒз©әе®ўгҖҒдёӯеӣҪе•ҶйЈһзӯүиҰҒжұӮиҲӘз©әеҸ‘еҠЁжңәдҫӣеә”е•ҶжҢүAS9100иҝӣиЎҢиҙЁйҮҸдҪ“зі»и®ӨиҜҒгҖӮдјҒдёҡеҸ–еҫ—第дёүж–№иҙЁйҮҸдҪ“зі»и®ӨиҜҒдёәиҲӘз©әеҸ‘еҠЁжңәеёӮеңәеҮҶе…Ҙзҡ„е…ҲеҶіжқЎд»¶д№ӢдёҖгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

з”ұдәҺиҲӘз©әеҸ‘еҠЁжңәе…·жңүжқҗж–ҷејәеәҰй«ҳгҖҒдә§е“ҒзІҫеәҰй«ҳгҖҒз»“жһ„е’ҢеҠ е·Ҙе·ҘиүәеӨҚжқӮзӯүзү№зӮ№пјҢйңҖиҰҒдҪҝз”Ёй«ҳзІҫеәҰзҡ„еҠ е·Ҙи®ҫеӨҮпјҢеӣ жӯӨиҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ дјҒдёҡйңҖиҰҒеңЁзЎ¬д»¶иЈ…еӨҮгҖҒж“ҚдҪңдёҺжҺ§еҲ¶иҪҜ件зӯүж–№йқўиҝӣиЎҢеӨ§йҮҸжҠ•е…ҘгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪе·Іе®һзҺ°д»Һж—©жңҹд»ҝеҲ¶еҲ°иҮӘдё»з ”еҲ¶пјҢд»ҺдёӯзӯүжҺЁеҠӣеҗ‘еӨ§жҺЁеҠӣгҖҒд»Һж¶Ўе–·еҗ‘ж¶ЎжүҮзҡ„и·Ёи¶ҠгҖӮйҡҸзқҖиҲӘз©әиҲӘеӨ©дәӢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҲӘз©әеҸ‘еҠЁжңәдә§е“Ғз ”еҸ‘жҠ•е…ҘдёҚж–ӯеҠ еӨ§пјҢдә§е“Ғжӣҙж–°иҝӯд»Је‘ЁжңҹдёҚж–ӯзј©зҹӯгҖӮе…·еӨҮиҫғејәзҡ„иө„йҮ‘е®һеҠӣе’ҢиһҚиө„иғҪеҠӣжҲҗдёәиҝӣе…ҘиҲӘз©әеҸ‘еҠЁжңәиЎҢдёҡзҡ„йҮҚиҰҒй—Ёж§ӣгҖӮ

3гҖҒжҠҖжңҜе’ҢдәәжүҚеЈҒеһ’

иҲӘз©әеҸ‘еҠЁжңәйңҖеңЁй«ҳжё©гҖҒй«ҳеҜ’гҖҒй«ҳиҙҹиҚ·зӯүдёҘиӢӣзҡ„зҺҜеўғжқЎд»¶дёӢзЁіе®ҡеҸҜйқ е·ҘдҪңпјҢеӣ иҖҢеҜ№дә§е“ҒиҖҗи…җиҡҖжҖ§гҖҒејәеәҰзӯүжҖ§иғҪиҰҒжұӮиҫғй«ҳгҖӮеҲ¶йҖ дјҒдёҡйңҖеңЁжқҗж–ҷгҖҒиЈ…еӨҮгҖҒе·ҘиЈ…гҖҒе·ҘиүәгҖҒйғЁиЈ…гҖҒиҜ•йӘҢдёҺжЈҖжөӢзӯүж–№йқўеҪўжҲҗиҮӘиә«зҡ„жҠҖжңҜдҪ“зі»пјҢд»ҘдҝқжҢҒжҠҖжңҜзҡ„е·®ејӮжҖ§е’Ңе…ҲиҝӣжҖ§гҖӮеҗҢж—¶пјҢдјҒдёҡйңҖиҰҒй…ҚеӨҮзӣёе…ізҡ„з ”еҸ‘дәәжүҚе’ҢжҠҖиғҪеһӢдәәжүҚпјҢд»ҘдҝқиҜҒдә§е“ҒиҙЁйҮҸгҖҒеҠ е·Ҙж•ҲзҺҮе’ҢдәӨиҙ§е‘ЁжңҹпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„жҠҖжңҜе’ҢдәәжүҚеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҲӘз©әеҸ‘еҠЁжңәдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәй«ҳжё©еҗҲйҮ‘гҖҒй’ӣеҗҲйҮ‘д»ҘеҸҠж–°еһӢеӨҚеҗҲжқҗж–ҷзӯүеҺҹжқҗж–ҷгҖӮй«ҳжё©еҗҲйҮ‘жҳҜжҢҮд»Ҙй“ҒгҖҒй•ҚгҖҒй’ҙдёәеҹәпјҢиғҪеңЁ600в„ғд»ҘдёҠзҡ„й«ҳжё©еҸҠдёҖе®ҡеә”еҠӣдҪңз”ЁдёӢй•ҝжңҹе·ҘдҪңзҡ„дёҖзұ»пјҢе…·жңүдјҳејӮзҡ„й«ҳжё©ејәеәҰпјҢиүҜеҘҪзҡ„жҠ—ж°§еҢ–е’ҢжҠ—зғӯи…җиҡҖжҖ§иғҪпјҢиүҜеҘҪзҡ„з–ІеҠіжҖ§иғҪгҖҒж–ӯиЈӮйҹ§жҖ§зӯүз»јеҗҲжҖ§иғҪпјҢеҸҲиў«з§°дёәвҖңи¶…еҗҲйҮ‘вҖқпјҢжҳҜиҲӘз©әеҸ‘еҠЁжңәзҡ„йҮҚиҰҒеҺҹжқҗж–ҷд№ӢдёҖгҖӮз»ҸиҝҮиҝ‘60е№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪй«ҳжё©еҗҲйҮ‘еёӮеңәеҢ–зЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢдә§е“Ғдҫӣеә”зӣёеҜ№е……и¶ігҖӮжӯӨеӨ–пјҢйҡҸзқҖз”өеӯҗдҝЎжҒҜзӯүж–°е…ҙдә§дёҡзҡ„еҙӣиө·д»ҘеҸҠйҷ¶з“·еҹәгҖҒз”ҹзү©еҹәж–°жқҗж–ҷзҡ„еҮәзҺ°пјҢжҲ‘еӣҪж–°еһӢеӨҚеҗҲжқҗж–ҷеә”з”ЁзҺҮжҢҒз»ӯжҸҗеҚҮпјҢеёӮеңә规模жҢҒз»ӯжү©еӨ§пјҢдёәжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәз”ҹдә§жҸҗдҫӣиүҜеҘҪзҡ„еёӮеңәзҺҜеўғгҖӮ

дә§дёҡй“ҫдёӢжёёдё»иҰҒдёәеҶӣз”ЁиҲӘз©әгҖҒж°‘з”ЁиҲӘз©әд»ҘеҸҠйҖҡз”ЁиҲӘз©әйўҶеҹҹгҖӮйҡҸзқҖеҪ“д»ҠзӨҫдјҡзҡ„иҝҗиҪ¬йҖҹеәҰе’Ңз»ҸжөҺиҠӮеҘҸдёҚж–ӯеҠ еҝ«пјҢеҗ„з§Қиҙёжҳ“гҖҒдәӨеҫҖж—ҘзӣҠйў‘з№ҒпјҢдәәе‘ҳгҖҒзү©иө„гҖҒиө„жң¬гҖҒдҝЎжҒҜзҡ„жөҒеҠЁйҖҹеәҰжҳҫи‘—жҸҗеҚҮгҖҒжөҒйҮҸжҢҒз»ӯеўһй•ҝгҖӮиҲӘз©әиҝҗиҫ“дҪңдёәеҪ“еүҚжңҖдёәеҝ«жҚ·гҖҒй«ҳж•Ҳзҡ„е®ўгҖҒиҙ§иҝҗиҫ“ж–№ејҸпјҢеҸ‘еұ•йҖҹеәҰдёҚж–ӯеҠ еҝ«гҖӮеҗҢж—¶пјҢеҶӣж°‘иһҚеҗҲзҡ„еӨ§зҺҜеўғдёӢпјҢж°‘иҗҘиө„жң¬зҡ„иһҚе…ҘеёҰеҠЁеҶӣз”ЁиҲӘз©әдә§дёҡй«ҳйҖҹеҸ‘еұ•пјҢжҲ‘еӣҪйЈһжңәгҖҒзӣҙеҚҮжңәзӯүйЈһиЎҢеҷЁйңҖжұӮйҮҸжҢҒз»ӯжҸҗеҚҮпјҢеёҰеҠЁиҲӘз©әеҸ‘еҠЁжңәдә§дёҡ蓬еӢғеҸ‘еұ•гҖӮдёӯеӣҪиҲӘз©әеҸ‘еҠЁжңәиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҢ—дә¬й’ўз ”й«ҳзәіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҠҡйЎәзү№ж®Ҡй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеӣҫеҚ—еҗҲйҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеә”жөҒжңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁи¶…еҜјжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ғй’ӣпјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё е®қйёЎй’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңжғ дә‘й’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жөҰй’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еЁҒжө·е…үеЁҒеӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁйҮ‘еұһжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘиҲӘз©әй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзҒ«зӮ¬з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҢ—дә¬й’ўз ”й«ҳзәіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҠҡйЎәзү№ж®Ҡй’ўиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеӣҫеҚ—еҗҲйҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪеә”жөҒжңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁи¶…еҜјжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е“Ғй’ӣпјҲеҢ—дә¬пјү科жҠҖжңүйҷҗе…¬еҸё е®қйёЎй’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңжғ дә‘й’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘жөҰй’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еЁҒжө·е…үеЁҒеӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁйҮ‘еұһжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘиҲӘз©әй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әзҒ«зӮ¬з”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё 2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯеӣҪиҲӘеҸ‘еҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸё

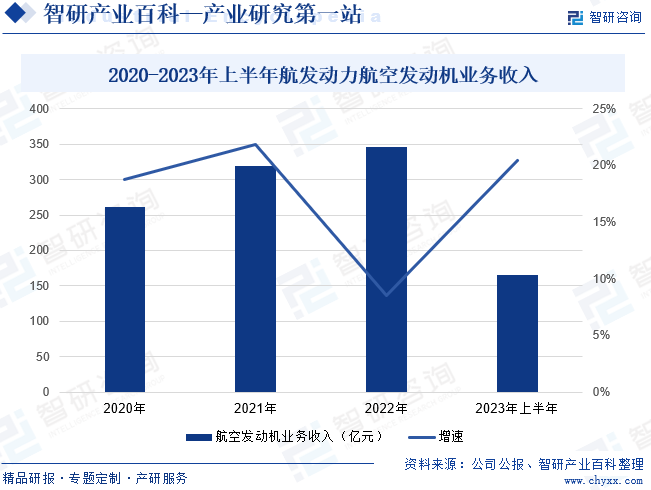

дёӯеӣҪиҲӘеҸ‘еҠЁеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒз»ҸиҗҘиҲӘз©әеҸ‘еҠЁжңәеҸҠиЎҚз”ҹдә§е“ҒдёҡеҠЎгҖҒеӨ–иҙёеҮәеҸЈиҪ¬еҢ…дёҡеҠЎзӯүдёҡеҠЎпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬иҲӘз©әеҸ‘еҠЁжңәеҸҠзҮғж°”иҪ®жңәж•ҙжңәгҖҒйғЁд»¶пјҢз»ҙдҝ®дҝқйҡңжңҚеҠЎзӯүгҖӮиҲӘеҸ‘еҠЁеҠӣжҳҜжҲ‘еӣҪеӨ§гҖҒдёӯгҖҒе°ҸеһӢеҶӣж°‘з”ЁиҲӘз©әеҸ‘еҠЁжңәд»ҘеҸҠеӨ§еһӢиҲ°иҲ№з”ЁзҮғж°”иҪ®жңәеҠЁеҠӣиЈ…зҪ®зҡ„з”ҹдә§з ”еҲ¶е’Ңдҝ®зҗҶеҹәең°пјҢйӣҶжҲҗдәҶжҲ‘еӣҪиҲӘз©әеҠЁеҠӣиЈ…зҪ®дё»жңәдёҡеҠЎзҡ„еҮ д№Һе…ЁйғЁеһӢи°ұпјҢжҳҜеӣҪеҶ…з”ҹдә§иғҪеҠӣжңҖејәгҖҒдә§е“Ғз§Қзұ»жңҖе…ЁгҖҒ规模жңҖеӨ§зҡ„еҠЁеҠӣиЈ…зҪ®з”ҹдә§еҚ•дҪҚгҖӮ2023е№ҙпјҢиҲӘеҸ‘еҠЁеҠӣж·ұе…ҘеёғеұҖйӣҶжҠҖжңҜз ”еҸ‘гҖҒж–°дә§е“ҒиҜ•еҲ¶гҖҒжү№з”ҹдә§дәҺдёҖдҪ“зҡ„дё“дёҡеҢ–з”ҹдә§зәҝйӣҶзҫӨпјҢејәеҢ–дәҶиҲӘз©әеҸ‘еҠЁжңәз ”еҲ¶ж ёеҝғиғҪеҠӣпјҢдёҚж–ӯжҸҗеҚҮдә§е“ҒеҲ¶йҖ жҠҖжңҜиғҪеҠӣе’Ңж°ҙе№іпјӣз§ҜжһҒеј•е…ҘеӨ–йғЁдјҳеҠҝиө„жәҗпјҢе®һзҺ°жҠҖжңҜеӮЁеӨҮпјҢжҸҗеҚҮжҠҖжңҜз ”еҸ‘иғҪеҠӣгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢиҲӘеҸ‘еҠЁеҠӣиҲӘз©әеҸ‘еҠЁжңәдёҡеҠЎж”¶е…Ҙдёә164.97дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ 20.46%гҖӮ

пјҲ2пјүдёӯеӣҪиҲӘеҸ‘иҲӘз©ә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

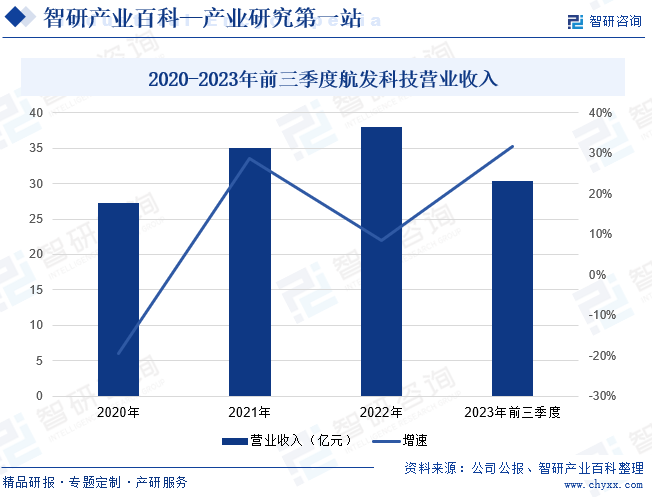

дёӯеӣҪиҲӘеҸ‘иҲӘз©ә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1999е№ҙпјҢдё»иҰҒз»ҸиҗҘиҲӘз©әеҸ‘еҠЁжңәеҸҠзҮғж°”иҪ®жңәеҸҠйӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®гҖҒжңҚеҠЎдёҡеҠЎгҖӮ2023е№ҙпјҢиҲӘеҸ‘科жҠҖеҗ„йЎ№з”ҹдә§д»»еҠЎжҢүз…§е№ҙеҲқи®ЎеҲ’жңүеәҸжҺЁиҝӣпјӣеҗҢж—¶пјҢиҲӘеҸ‘科жҠҖз§ҜжһҒи°ғж•ҙдә§е“Ғз»“жһ„пјҢзӢ жҠ“еҶ…иҙёиҲӘз©әеҸҠиЎҚз”ҹдә§е“Ғз”ҹдә§йЎ№зӣ®з®ЎжҺ§пјҢдә§е“Ғжү№дә§иғҪеҠӣеҝ«йҖҹжҸҗеҚҮпјҢжӯЈеңЁйҖҗжӯҘиҪ¬еҢ–дёәе…¬еҸёж–°зҡ„з»ҸжөҺеўһй•ҝзӮ№гҖӮжӯӨеӨ–пјҢиҲӘз©әе®ўжҲ·зҡ„зӘ„дҪ“жңәеһӢе’Ңе…¬еҠЎжңәеһӢеҸ‘еҠЁжңәзҡ„йңҖжұӮйҮҸжңүжүҖжҒўеӨҚпјҢе…ЁзҗғиҲӘз©әеёӮеңәе·ІжңүеҸҚеј№и¶ӢеҠҝпјҢеҜ№дјҒдёҡеӨ–иҙёдёҡеҠЎж”¶е…Ҙеўһй•ҝдҪңеҮәдёҖе®ҡзҡ„иҙЎзҢ®гҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢиҲӘеҸ‘科жҠҖиҗҘдёҡ收е…Ҙдёә30.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.66%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

д»ҺеӣҪйҷ…ж јеұҖжқҘзңӢпјҢйҡҸзқҖеӣҪйҷ…иҲӘз©әдёҡеӨҚиӢҸд»ҘеҸҠеҢәеҹҹзғӯзӮ№й—®йўҳеҪұе“ҚпјҢж—Ҙйҹ©гҖҒеҚ°еәҰзӯүеӣҪеҠ йҖҹжү©еӨ§дёҺ欧зҫҺиҲӘз©әдә§дёҡеҗҲдҪңе№ҝеәҰдёҺж·ұеәҰпјҢеҜ»жұӮж·ұеәҰиһҚе…Ҙ欧зҫҺиҲӘз©әеҸ‘еҠЁжңәдә§дёҡй“ҫгҖӮзҫҺеӣҪгҖҒиӢұеӣҪгҖҒжі•еӣҪгҖҒдҝ„зҪ—ж–Ҝзӯүдј з»ҹејәеӣҪд№ҹйҖҗжӯҘеҠ йҖҹж— дәәеҢ–гҖҒж–°з»“жһ„гҖҒж–°жқҗж–ҷгҖҒж–°иғҪжәҗеңЁиҲӘз©әеҸ‘еҠЁжңәйўҶеҹҹзҡ„иҜ•йӘҢз§ҜзҙҜдёҺжҠҖжңҜйӘҢиҜҒпјҢдҪҝе…ЁзҗғиҲӘз©әеҸ‘еҠЁжңәеёӮеңәз«һдәүжҢҒз»ӯеҠ еү§гҖӮзӣ®еүҚпјҢеҸ—еҲ°еӣҪеҶ…иҲӘз©әдёҡеҝ«йҖҹеўһй•ҝзҡ„жҺЁеҠЁпјҢжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„иҲӘз©әеёӮеңәд№ӢдёҖгҖӮдёӯеӣҪж”ҝеәңдёҖзӣҙиҮҙеҠӣдәҺеҸ‘еұ•еӣҪеҶ…зҡ„иҲӘз©әеҲ¶йҖ дёҡпјҢеҢ…жӢ¬иҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ пјҢд»ҘеҮҸе°‘еҜ№иҝӣеҸЈеҸ‘еҠЁжңәзҡ„дҫқиө–пјҢиЎҢдёҡеҶ…е…ҲиҝӣеҲ¶йҖ е•Ҷд№ҹеңЁжҸҗй«ҳжқҗж–ҷ科еӯҰгҖҒеҲ¶йҖ е·Ҙиүәе’Ңи®ҫи®ЎиғҪеҠӣж–№йқўеҸ–еҫ—дәҶжҳҫи‘—иҝӣеұ•гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәеёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°дёҠж¶Ёи¶ӢеҠҝгҖӮ2022е№ҙжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәеёӮеңә规模зәҰдёә487.15дәҝе…ғгҖӮ2023е№ҙд»ҘжқҘпјҢеҸ—з»ҸжөҺеӨҚиӢҸеҸҠеӣҪйҳІе»әи®ҫйңҖжұӮеҪұе“ҚпјҢеӣҪеҶ…иҲӘз©әдә§дёҡй“ҫжҢҒз»ӯжҒўеӨҚгҖӮеҗҢж—¶пјҢеӣҪ家иҲӘз©әдә§дёҡеҸ‘еұ•ж”ҝзӯ–дёҚж–ӯеҮәеҸ°пјҢжү¶жҢҒеҠӣеәҰжҳҺжҳҫеҠ еӨ§гҖӮжӯӨеӨ–пјҢйҡҸзқҖж°‘иҗҘдјҒдёҡзҡ„ж·ұе…ҘеҸӮдёҺпјҢиүҜжҖ§зҡ„з«һдәүзҺҜеўғиҝӣдёҖжӯҘе·©еӣәпјҢдёәеӣҪеҶ…иҲӘз©әеҸ‘еҠЁжңәдә§дёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҺҶеҸІеҸ‘еұ•жңәйҒҮпјҢжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәеёӮеңә规模жңүжңӣжҢҒз»ӯжү©еӨ§гҖӮ

е…ӯгҖҒжңәйҒҮдёҺжҢ‘жҲҳ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪдә§жӣҝд»ЈйңҖжұӮжҢҒз»ӯдёҠж¶Ё

зӣ®еүҚпјҢд»ҘжӯјеҮ»жңәгҖҒиҪ°зӮёжңәгҖҒйў„иӯҰжңәеҸҠзү№з§ҚйЈһжңәдёәдё»зҡ„дёҖзі»еҲ—еҶӣз”ЁйЈһжңәеҹәжң¬е®һзҺ°дәҶеӣҪдә§еҢ–пјҢж”Ҝзәҝе®ўжңә ARJ21-700д№ҹе·Іжү№йҮҸжҠ•е…Ҙе•ҶдёҡиҝҗиҗҘпјҢжҲ‘еӣҪе·Із»Ҹи·»иә«е…Ёзҗғе°‘ж•°е…·жңүеӨ§еһӢе®ўжңәз ”еҲ¶иғҪеҠӣзҡ„еӣҪ家гҖӮдјҙйҡҸжҲ‘еӣҪз»јеҗҲеӣҪеҠӣзҡ„еӨ§е№…жҸҗеҚҮпјҢз ”еҲ¶иғҪеҠӣе…ЁйқўеўһејәпјҢдҪҝжҲ‘еӣҪеҶӣж°‘з”ЁйЈһжңәеҲ¶йҖ дәӢдёҡеҫ—д»Ҙеҝ«йҖҹеҸ‘еұ•пјҢиҲӘз©әеҸ‘еҠЁжңәйңҖжұӮйҮҸжҢҒз»ӯдёҠж¶ЁгҖӮиҲӘз©әеҲ¶йҖ иЎҢдёҡе…ій”®жҠҖжңҜйўҶеҹҹзҡ„иҮӘдё»еҸҜжҺ§е’ҢеӣҪдә§жӣҝд»ЈйңҖжұӮдёәеӣҪеҶ…иҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ дјҒдёҡеёҰжқҘж·ұеәҰеҸӮдёҺзҡ„жңәдјҡгҖӮ

пјҲ2пјүеӣҪ家ж”ҝзӯ–жү¶жҢҒеҠӣеәҰеҠ еӨ§

дёәеҠ еҝ«еӣҪдә§иҲӘз©әеҸ‘еҠЁжңәз ”еҲ¶иҝӣзЁӢпјҢйҖҗжӯҘе®һзҺ°иҲӘз©әеҸ‘еҠЁжңәзҡ„еӣҪдә§еҢ–пјҢиҮӘвҖңеҚҒдёүдә”вҖқд»ҘжқҘпјҢжҲ‘еӣҪе…ЁйқўеҗҜеҠЁе®һж–ҪдёӨжңәдё“йЎ№пјҢжӢЁж¬ҫеҚғдәҝиө„йҮ‘пјҢжү“з ҙдә§дёҡеҸ‘еұ•иө„йҮ‘еҲ¶зәҰпјҢи§ЈеҶіз ”еҸ‘жҠ•е…ҘгҖҒйў„е…Ҳз ”з©¶иө„йҮ‘дёҚи¶ізҡ„й—®йўҳгҖӮжҲ‘еӣҪиҝҳе®һж–ҪвҖңйЈһеҸ‘еҲҶзҰ»вҖқзҡ„ж”№йқ©жҺӘж–ҪпјҢе°ҶдёӯиҲӘе·ҘдёҡдёӢеұһйЈһжңәеҲ¶йҖ дјҒдёҡе’ҢиҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ дјҒдёҡеҲҶзҰ»пјҢжҲҗз«ӢдёӯеӣҪиҲӘеҸ‘пјҢжү“з ҙдҪ“еҲ¶еҲ¶зәҰпјҢжһҒеӨ§жҸҗй«ҳеҸ‘еҠЁжңәз ”еҲ¶зҒөжҙ»жҖ§е’Ңз ”еҸ‘ж•ҲзҺҮгҖӮеӣҪ家еҜ№иҲӘз©әеҸ‘еҠЁжңәдә§дёҡзҡ„з©әеүҚйҮҚи§Ҷдёәдә§дёҡеҝ«йҖҹеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еёӮеңәзҺҜеўғгҖӮ

пјҲ3пјүеӣҪеҶ…иҪ¬еҢ…дёҡеҠЎж—ҘзӣҠжҲҗзҶҹ

жҲ‘еӣҪдҪңдёәдё–з•ҢжңҖеӨ§зҡ„ж°‘з”ЁйЈһжңәйңҖжұӮеўһй•ҝеёӮеңәпјҢеңЁиҺ·еҫ—зӣёеә”иҲӘз©әдә§е“ҒиҪ¬еҢ…дёҡеҠЎж–№йқўе…·еӨҮе…ҲеҸ‘дјҳеҠҝгҖӮйҡҸзқҖеӣҪеҶ…иҲӘз©әеҲ¶йҖ дјҒдёҡз”ҹдә§е·Ҙиүәе’ҢжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢдә§е“ҒиҙЁйҮҸе’ҢзЁіе®ҡжҖ§иғҪеӨҹж»Ўи¶іеӣҪйҷ…йЈһжңәе’ҢиҲӘз©әеҸ‘еҠЁжңәдё»еҲ¶йҖ е•Ҷзҡ„й«ҳе“ҒиҙЁиҰҒжұӮгҖӮеҗҢж—¶пјҢйғЁеҲҶеҲ¶йҖ е•ҶдёәйҷҚдҪҺиҮӘиә«еҲ¶йҖ жҲҗжң¬пјҢе°ҶиҲӘз©әеҸ‘еҠЁжңәиҪ¬еҢ…дёҡеҠЎеҗ‘еҸ‘еұ•дёӯеӣҪ家иҪ¬з§»пјҢдёәеӣҪеҶ…иҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ дјҒдёҡеёҰжқҘеҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе°Ҹ规模дјҒдёҡеҚ жҜ”иҫғеӨ§

еӣҪеҶ…иҲӘз©әе·Ҙдёҡз§‘з ”з”ҹдә§дҪ“зі»ејҖж”ҫж—¶й—ҙиҫғзҹӯпјҢиҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ йўҶеҹҹйҷӨиҲӘеҸ‘еҠЁеҠӣгҖҒиҲӘеҸ‘科жҠҖзӯүйҫҷеӨҙдјҒдёҡеӨ–еӨ§еӨҡ规模иҫғе°ҸпјҢ规模з»ҸжөҺж•ҲзӣҠдҪҺпјҢиЈ…еӨҮе®һеҠӣе’Ңз§‘з ”ж°ҙе№ізӣёеҜ№жңүйҷҗпјҢе…·еӨҮеӣҪйҷ…з«һдәүеҠӣеҲ¶йҖ дјҒдёҡиҫғе°‘пјҢдё“дёҡжҠҖжңҜдәәжүҚе’Ңз®ЎзҗҶдәәжүҚжҳҺжҳҫдёҚи¶ігҖӮ

пјҲ2пјүеёӮеңәз«һдәүжҝҖзғҲ

еҸ—еӣҪ家ж”ҝзӯ–зӯүеӣ зҙ еҪұе“ҚпјҢе°Өе…¶жҳҜеӣҪеҶ…ејҖж”ҫеһӢжӯҰеҷЁиЈ…еӨҮз§‘з ”з”ҹдә§дҪ“зі»зҡ„е»әз«ӢпјҢеҶӣж°‘з”ЁиҲӘеӨ©еҸ‘еҠЁжңәдә§дёҡиҝӣдёҖжӯҘжү©еӨ§ејҖж”ҫгҖӮдј—еӨҡз«һдәүиҖ…ејҖе§Ӣиҝӣе…ҘиҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ иЎҢдёҡпјҢзҺ°жңүдјҒдёҡд№ҹж №жҚ®и®ўеҚ•йңҖжұӮйў„жңҹйҖҗжӯҘејҖе§Ӣжү©еӨ§дә§иғҪпјҢеҜјиҮҙеёӮеңәз«һдәүеҠ еү§гҖӮеҗҢж—¶пјҢеӣҪйҷ…зҹҘеҗҚеҲ¶йҖ е•Ҷзһ„еҮҶдёӯеӣҪеёӮеңәеҸ‘еҠӣпјҢеҮӯеҖҹж ёеҝғжҠҖжңҜеҸҠйӣ¶йғЁд»¶еһ„ж–ӯжҠўеҚ й«ҳз«ҜеёӮеңәпјҢеҜ№жң¬еңҹиҲӘз©әеҸ‘еҠЁжңәдјҒдёҡзЁіе®ҡеҸ‘еұ•дә§з”ҹдёҖе®ҡеҪұе“ҚгҖӮ

пјҲ3пјүж–°жқҗж–ҷеә”з”ЁдҪҝдјҒдёҡз»ҸиҗҘжҲҗжң¬жҸҗй«ҳ

ж–°дёҖд»ЈиҲӘз©әеҸ‘еҠЁжңәз ”еҲ¶жӯҘдјҗеҠ еҝ«пјҢеҜ№иҲӘз©әжқҗж–ҷжҸҗеҮәдәҶй«ҳз»јеҗҲжҖ§иғҪгҖҒз»“жһ„еҠҹиғҪдёҖдҪ“еҢ–гҖҒз»“жһ„ж•ҙдҪ“еҢ–зӯүиҰҒжұӮпјҢжӣҙеӨҡзҡ„иҲӘз©әж–°жқҗж–ҷеҫ—д»Ҙеә”з”ЁгҖӮйҡҸзқҖеӨҚеҗҲжқҗж–ҷгҖҒй“қй”ӮеҗҲйҮ‘зӯүиҪ»иҙЁжқҗж–ҷзҡ„еҸ‘еұ•пјҢдј з»ҹйҡҫеҠ е·ҘиҲӘз©әжқҗж–ҷе°Өе…¶жҳҜй’ўгҖҒй“қеҗҲйҮ‘зӯүеӯҳеңЁжңӘжқҘиў«жӣҝд»Јзҡ„йЈҺйҷ©пјҢиЎҢдёҡеҶ…дјҒдёҡйңҖиҰҒйЎәеә”иЎҢдёҡеҸҳйқ©пјҢжҸҗеүҚејҖеұ•йҖӮеә”ж–°дёҖд»ЈиҲӘз©әжқҗж–ҷзҡ„еҠ е·Ҙе·Ҙиүәе’ҢеӨҚеҗҲжқҗж–ҷжҲҗеһӢе·Ҙиүәзҡ„жҠҖжңҜз ”еҸ‘пјҢдёҖе®ҡзЁӢеәҰдёҠеўһеҠ дәҶдјҒдёҡзҡ„з»ҸиҗҘжҲҗжң¬гҖӮ

дёғгҖҒз«һдәүж јеұҖ

иҲӘз©әеҸ‘еҠЁжңәжҳҜдёҖз§Қй«ҳеәҰеӨҚжқӮе’ҢзІҫеҜҶзҡ„зғӯеҠӣиЈ…зҪ®пјҢжҳҜиҲӘз©әиЈ…еӨҮдә§дёҡеҸ‘еұ•зҡ„ж ёеҝғеҹәзЎҖпјҢе…¶еҲ¶йҖ иҝҮзЁӢеҜ№еҹәзЎҖжқҗж–ҷгҖҒеҠ е·Ҙе·ҘиүәгҖҒиЈ…й…Қе·ҘиүәгҖҒжҖ§иғҪиҜ•йӘҢзӯүжңүзқҖдёҘиӢӣзҡ„иҰҒжұӮгҖӮзӣ®еүҚпјҢдё–з•Ңе•Ҷз”ЁиҲӘз©әеҸ‘еҠЁжңәеёӮеңәдё»иҰҒ被欧зҫҺе°‘ж•°еҮ 家公еҸёеһ„ж–ӯпјҢиҖҢеңЁеҶӣз”ЁиҲӘз©әеҸ‘еҠЁжңәдёҠпјҢжҲ‘еӣҪе·Іе®һзҺ°иҮӘдё»зӘҒз ҙпјҢеҹәжң¬иғҪеӨҹзӢ¬з«Ӣз ”еҲ¶й«ҳжҖ§иғҪеҶӣз”ЁиҲӘз©әеҸ‘еҠЁжңәгҖӮе…¶дёӯжІҲйҳій»ҺжҳҺеҺӮз”ҹдә§зҡ„вҖңеӨӘиЎҢвҖқзі»еҲ—дә§е“Ғе·Із»ҸеңЁжӯј-10гҖҒжӯј-15зӯүдёүд»Јдё»жҲҳжңәеһӢдёҠй“әејҖдҪҝз”ЁпјҢжӣҝд»ЈеҺҹжң¬дҝ„зҪ—ж–ҜAL-31FеҸ‘еҠЁжңәпјҢеңЁз ”зҡ„WS-15вҖңеіЁзңүвҖқеҸ‘еҠЁжңәжҳҜжҲ‘еӣҪдёә第еӣӣд»ЈжҲҳж–—жңәз ”еҲ¶зҡ„еӨ§жҺЁеҠӣж¶ЎжүҮеҸ‘еҠЁжңәпјҢжңӘжқҘеҸҜиЈ…еӨҮжӯј-20жҲҳжңәгҖӮйҡҸзқҖжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁеҠӣе®һеҠӣзҡ„дёҚж–ӯжҸҗеҚҮгҖҒж–°дёҖд»ЈеҸ‘еҠЁжңәзҡ„йҷҶз»ӯжү№дә§пјҢжҲ‘еӣҪж¶ҢзҺ°дёҖжү№иҲӘз©әеҸ‘еҠЁжңәдјҳз§ҖеҲ¶йҖ дјҒдёҡпјҢе…¶дёӯеҢ…жӢ¬иҲӘеҸ‘еҠЁеҠӣгҖҒиҲӘеҸ‘жҺ§еҲ¶гҖҒиҲӘеҸ‘科жҠҖзӯүдёҠеёӮе…¬еҸёпјҢеҹәжң¬иҰҶзӣ–дәҶеҪ“еүҚеңЁз ”жҲ–е·ІжңҚеҪ№зҡ„е…ҲиҝӣеҸ‘еҠЁжңәеһӢеҸ·гҖӮ

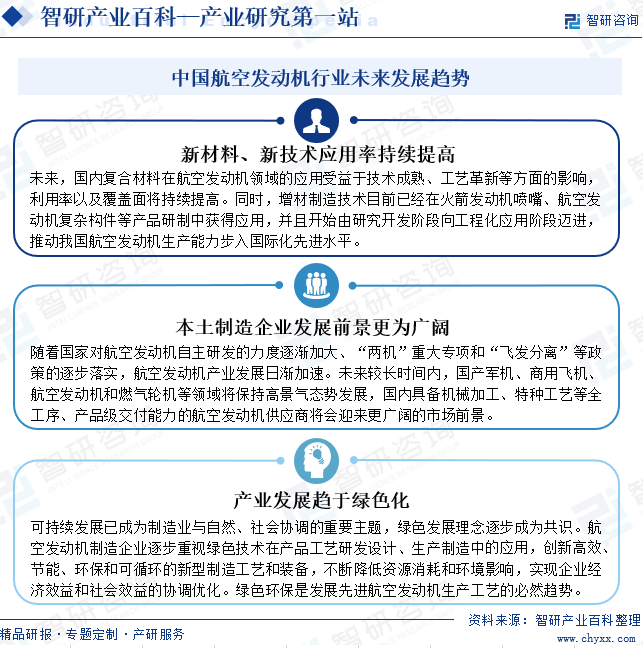

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

е…ҲиҝӣеӨҚеҗҲжқҗж–ҷе…·жңүиҙЁйҮҸиҪ»гҖҒ延еұ•жҖ§иҫғеҘҪгҖҒжҠ—и…җиҡҖгҖҒйҡ”зғӯзӯүдјҳиҙЁзү№зӮ№пјҢжҳҜеҲ¶йҖ иҲӘз©әеҸ‘еҠЁжңәзҡ„зҗҶжғіжқҗж–ҷгҖӮжҲ‘еӣҪеӨҚеҗҲжқҗж–ҷз»ҸиҝҮиҝ‘40е№ҙзҡ„еҸ‘еұ•пјҢе·Із»Ҹд»ҺжңҖеҲқзҡ„йқһжүҝеҠӣжһ„件еҸ‘еұ•еҲ°еә”з”ЁдәҺж¬ЎжүҝеҠӣе’Ңдё»жүҝеҠӣжһ„件пјҢе…¶и®ҫи®ЎгҖҒеҲ¶йҖ е’ҢдҪҝз”Ёз»ҸйӘҢе·Іж—Ҙи¶ӢжҲҗзҶҹе’Ңдё°еҜҢгҖӮжңӘжқҘпјҢйҡҸзқҖеӨҚеҗҲжқҗж–ҷгҖҒеўһжқҗеҲ¶йҖ жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’ҢжҠҖжңҜзӘҒз ҙпјҢжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәз”ҹдә§иғҪеҠӣе°ҶжӯҘе…ҘеӣҪйҷ…еҢ–е…Ҳиҝӣж°ҙе№ігҖӮеҗҢж—¶пјҢеҹәдәҺеӣҪ家еҜ№иҲӘз©әеҸ‘еҠЁжңәиҮӘдё»з ”еҸ‘зҡ„еҠӣеәҰйҖҗжёҗеҠ еӨ§пјҢеҸ еҠ вҖңдёӨжңәвҖқйҮҚеӨ§дё“йЎ№е’ҢвҖңйЈһеҸ‘еҲҶзҰ»вҖқзӯүж”ҝзӯ–зҡ„йҖҗжӯҘиҗҪе®һпјҢиҲӘз©әеҸ‘еҠЁжңәдә§дёҡеҸ‘еұ•ж—ҘжёҗеҠ йҖҹгҖӮжӯӨеӨ–пјҢиҲӘз©әеҸ‘еҠЁжңәеҲ¶йҖ дјҒдёҡе°ҶйҖҗжӯҘйҮҚи§Ҷз»ҝиүІжҠҖжңҜеңЁдә§е“Ғе·Ҙиүәз ”еҸ‘и®ҫи®ЎгҖҒз”ҹдә§еҲ¶йҖ дёӯзҡ„еә”з”ЁпјҢдёҚж–ӯйҷҚдҪҺиө„жәҗж¶ҲиҖ—е’ҢзҺҜеўғеҪұе“ҚпјҢе®һзҺ°дјҒдёҡз»ҸжөҺж•ҲзӣҠе’ҢзӨҫдјҡж•ҲзӣҠзҡ„еҚҸи°ғдјҳеҢ–гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиҲӘз©әеҸ‘еҠЁжңәиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡдёӯдә§йҳ¶зә§зҡ„жү©еӨ§пјҢз©әдёӯж—…иЎҢзҡ„йңҖжұӮжҢҒз»ӯеўһеҠ пјҢеёҰеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙиҲӘз©әеҸ‘еҠЁжңәиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡиҲӘз©әеҸ‘еҠЁжңәиҝҺжқҘвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•жңәйҒҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)