ж‘ҳиҰҒпјҡжҲ‘еӣҪиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дә§дёҡиө·жӯҘиҫғжҷҡпјҢдҪҶеңЁеӣҪ家ж”ҝзӯ–зҡ„жү¶жҢҒдёҺејәеӨ§зҡ„еҶ…з”ҹеҠЁеҠӣй©ұеҠЁдёӢпјҢеӣҪеҶ…з»ҙдҝ®дјҒдёҡе·ҘзЁӢжҠҖжңҜеҠӣйҮҸжҢҒз»ӯжҸҗеҚҮпјҢеҠ еҝ«ж·ұеәҰз»ҙдҝ®иғҪеҠӣе»әи®ҫеёғеұҖпјҢз»ҙдҝ®иғҪеҠӣиҰҶзӣ–йқўжҢҒз»ӯжү©еӨ§пјҢжңәиҪҪи®ҫеӨҮеҗ‘еӣҪеӨ–йҖҒдҝ®зҡ„жҜ”дҫӢжҢҒз»ӯйҷҚдҪҺпјҢдҝғиҝӣеӣҪеҶ…иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дә§дёҡдҝқжҢҒй«ҳжҷҜж°”жҖҒеҠҝеҸ‘еұ•гҖӮз»ҸиҝҮ40дҪҷе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪиҲӘз©әз»ҙдҝ®иЎҢдёҡе·Із»Ҹе»әз«Ӣиө·з”ұиҲӘз©әеҷЁжңәдҪ“е®ҡжЈҖгҖҒеҸ‘еҠЁжңәзҝ»дҝ®д»ҘеҸҠзӣёе…ійғЁд»¶з»ҙдҝ®з»„жҲҗзҡ„иҫғдёәе®Ңж•ҙзҡ„з»ҙдҝ®дә§дёҡй“ҫгҖӮжҲӘиҮі2022е№ҙжң«пјҢCAACжү№еҮҶзҡ„еӣҪеҶ…з»ҙдҝ®еҚ•дҪҚж•°йҮҸдёә430家пјҢе…¶дёӯд»ҺдәӢиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҡеҠЎзҡ„еҚ•дҪҚе…ұ212家гҖӮ

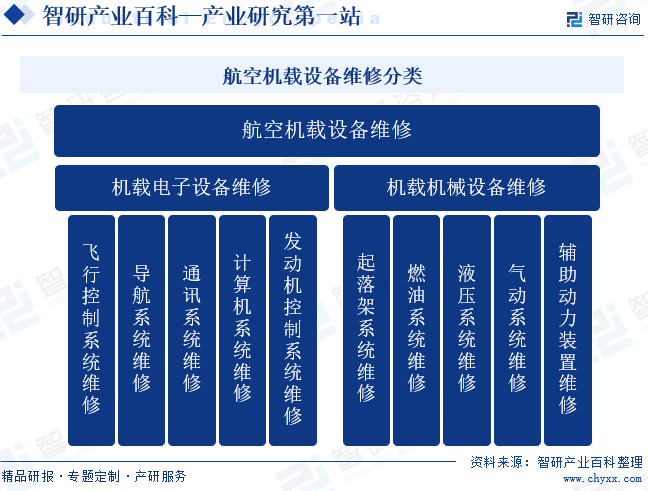

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҲӘз©әжңәиҪҪи®ҫеӨҮжҢҮйЈһжңәдёҠиғҪеӨҹз»ҷеҮәеҗ„дёӘзұ»еһӢеҸӮж•°зҡ„д»ӘеҷЁгҖҒд»ӘиЎЁжҲ–и®ҫеӨҮпјҢеёёиў«иӘүдёәйЈһжңәзҡ„вҖңеӨ§и„‘вҖқе’ҢвҖңзҘһз»ҸвҖқпјҢеҸҜд»ҘеҲҶдёәжңәиҪҪз”өеӯҗи®ҫеӨҮе’ҢжңәиҪҪжңәжў°и®ҫеӨҮгҖӮиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®еҚіеҜ№жңәиҪҪз”өеӯҗе’Ңжңәжў°зӯүжңәиҪҪи®ҫеӨҮиҝӣиЎҢз»ҙдҝ®гҖӮе…¶дёӯпјҢжңәиҪҪз”өеӯҗи®ҫеӨҮз»ҙдҝ®зҡ„еҜ№иұЎдё»иҰҒеҢ…жӢ¬и®Ўз®—жңәзі»з»ҹгҖҒеҜјиҲӘзі»з»ҹзӯүпјӣжңәиҪҪжңәжў°и®ҫеӨҮз»ҙдҝ®еҜ№иұЎдё»иҰҒеҢ…жӢ¬зҮғжІ№зі»з»ҹгҖҒж¶ІеҺӢзі»з»ҹзӯүгҖӮиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®жүҖж¶үеҸҠзҡ„з§Қзұ»жңҖдёәе№ҝжіӣпјҢж¶өзӣ–дәҶз”өеӯҗгҖҒз”өж°”гҖҒжңәжў°зӯүдј—еӨҡдё“дёҡйўҶеҹҹпјҢжҳҜжңҖе…·жҪңеҠӣзҡ„йЈһжңәз»ҙдҝ®еёӮеңәд№ӢдёҖгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

иЎҢдёҡдё»з®ЎйғЁй—ЁеҢ…жӢ¬дёӯеӣҪж°‘з”ЁиҲӘз©әеұҖгҖҒеӣҪ家еӣҪйҳІз§‘жҠҖе·ҘдёҡеұҖгҖҒдёӯеӨ®еҶӣдәӢ委е‘ҳдјҡиЈ…еӨҮеҸ‘еұ•йғЁзӯүгҖӮдёӯеӣҪж°‘з”ЁиҲӘз©әеұҖдё»иҰҒиҙҹиҙЈиө·иҚүзӣёе…іжі•еҫӢ法规иҚүжЎҲгҖҒи§„з« иҚүжЎҲгҖҒж”ҝзӯ–е’Ңж ҮеҮҶпјҢжҺЁиҝӣж°‘иҲӘиЎҢдёҡдҪ“еҲ¶ж”№йқ©е·ҘдҪңпјӣжҸҗеҮәж°‘иҲӘиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙе’Ңдёӯй•ҝжңҹ规еҲ’гҖҒдёҺз»јеҗҲиҝҗиҫ“дҪ“зі»зӣёе…ізҡ„专项规еҲ’е»әи®®пјҢжҢү规е®ҡжӢҹи®ўж°‘иҲӘжңү关规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’并组з»Үе®һж–Ҫе’Ңзӣ‘зқЈжЈҖжҹҘпјӣжүҝжӢ…ж°‘иҲӘйЈһиЎҢе®үе…Ёе’Ңең°йқўе®үе…Ёзӣ‘з®ЎиҙЈд»»зӯүгҖӮеӣҪ家еӣҪйҳІз§‘жҠҖе·ҘдёҡеұҖдё»иҰҒиҙҹиҙЈжӢҹи®ўж ёгҖҒиҲӘеӨ©гҖҒиҲӘз©әгҖҒиҲ№иҲ¶гҖҒе…өеҷЁе·Ҙдёҡзҡ„дә§дёҡе’ҢжҠҖжңҜж”ҝзӯ–гҖҒеҸ‘еұ•и§„еҲ’пјҢе®һж–ҪиЎҢдёҡз®ЎзҗҶзӯүгҖӮдёӯеӨ®еҶӣдәӢ委е‘ҳдјҡиЈ…еӨҮеҸ‘еұ•йғЁдё»иҰҒиҙҹиҙЈеұҘиЎҢе…ЁеҶӣиЈ…еӨҮеҸ‘еұ•и§„еҲ’и®ЎеҲ’гҖҒз ”еҸ‘иҜ•йӘҢйүҙе®ҡгҖҒйҮҮиҙӯз®ЎзҗҶгҖҒдҝЎжҒҜзі»з»ҹе»әи®ҫзӯүиҒҢиғҪпјҢзқҖеҠӣжһ„е»әз”ұеҶӣ委装еӨҮйғЁй—ЁйӣҶдёӯз»ҹз®ЎгҖҒеҶӣз§Қе…·дҪ“зӣ‘з®ЎгҖҒжҲҳеҢәиҒ”еҗҲиҝҗз”Ёзҡ„дҪ“еҲ¶жһ¶жһ„зӯүгҖӮ

иЎҢдёҡиҮӘеҫӢеҚҸдјҡдёәдёӯеӣҪж°‘з”ЁиҲӘз©әз»ҙдҝ®еҚҸдјҡпјҢдё»иҰҒиҙҹиҙЈдҫқжҚ®ж”ҝеәңжҺҲжқғпјҢеҲ¶и®ўе’Ңдҝ®и®ўиЎҢдёҡиҮӘеҫӢ规е®ҡпјҢ规иҢғиЎҢдёҡиЎҢдёәпјҢдҝғиҝӣиЎҢдёҡеҸ‘еұ•пјҢеҚҸи°ғеҗҢдёҡе…ізі»пјҢжҸҗеҚҮиЎҢдёҡз«һдәүеҠӣпјҢдёәиҲӘз©әе…¬еҸёе’Ңе…¶д»–з”ЁжҲ·жҸҗдҫӣдјҳиҙЁжңҚеҠЎпјӣз»ҙжҠӨдјҡе‘ҳеҚ•дҪҚзҡ„еҲ©зӣҠе’ҢдёҡеҶ…е·ҘдҪңиҖ…зҡ„жқғзӣҠпјӣдҝғиҝӣдёҺеӣҪйҷ…з»ҙдҝ®дёҡеҗҢиЎҢзҡ„дәӨжөҒдёҺеҗҲдҪңгҖӮиҙҹиҙЈеӣҪеҶ…еӨ–иЎҢдёҡзӣёе…ідҝЎжҒҜ收йӣҶгҖҒеҲҶжһҗе’ҢиҜ„дј°пјҢз ”з©¶иЎҢдёҡеҸ‘еұ•дёӯзҡ„йҮҚеӨ§й—®йўҳе’Ңе…ұжҖ§й—®йўҳпјҢжҸҗдҫӣиЎҢдёҡеҸ‘еұ•зҡ„жҢҮеҜјжҖ§е»әи®®е’Ңж„Ҹи§ҒпјӣжүҝеҠһж”ҝеәңиЎҢдёҡдё»з®ЎйғЁй—ЁеҸҠдјҡе‘ҳ委жүҳзҡ„е…¶д»–е·ҘдҪңзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

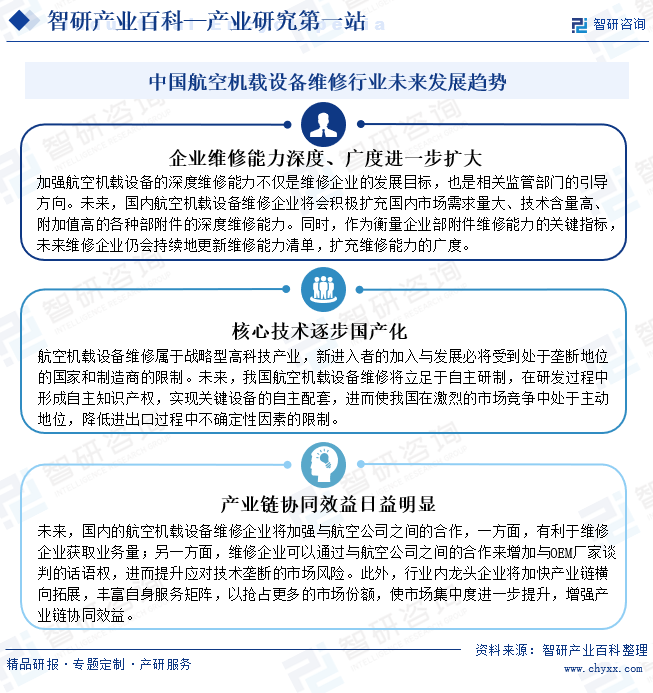

иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®жҳҜиҲӘз©әдә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒдҝқйҡңд№ӢдёҖгҖӮиҮӘжҲ‘еӣҪе®һж–Ҫж°‘иҲӘејәеӣҪжҲҳз•Ҙд»ҘжқҘпјҢжңүе…ійғЁй—ЁеҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–е’Ңжі•еҫӢ法规пјҢеҠ ејәеӣҪеҶ…иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®иғҪеҠӣе»әи®ҫпјҢеўһејәз»ҙдҝ®ж ёеҝғжҠҖжңҜиғҪеҠӣе’Ңе·ҘзЁӢиғҪеҠӣпјҢжҸҗй«ҳиЎҢдёҡз»ҙдҝ®иҙЁйҮҸгҖӮ2021е№ҙ12жңҲпјҢж°‘иҲӘеұҖзӯүдёүйғЁй—ЁиҒ”еҗҲеҚ°еҸ‘зҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқж°‘з”ЁиҲӘз©әеҸ‘еұ•и§„еҲ’гҖӢеҶҚж¬Ўејәи°ғжҲ‘еӣҪж°‘иҲӘдёҡиҰҒжһ„е»әдёҖжөҒзҡ„ж°‘иҲӘе®үе…ЁдҪ“зі»пјҢиҰҒжҸҗй«ҳиҲӘз©әйғЁпјҲйҷ„пјү件е’ҢеҸ‘еҠЁжңәзҡ„з»ҙдҝ®иғҪеҠӣпјҢеҪўжҲҗеёғеұҖеҗҲзҗҶгҖҒеҠҹиғҪе®Ңе–„зҡ„иҲӘз©әз»ҙдҝ®дә§дёҡйӣҶзҫӨгҖӮ2023е№ҙ7жңҲпјҢж°‘иҲӘеұҖеҸ‘еёғгҖҠе…ідәҺиҗҪе®һж•°еӯ—дёӯеӣҪе»әи®ҫжҖ»дҪ“йғЁзҪІ еҠ еҝ«жҺЁеҠЁжҷәж…§ж°‘иҲӘе»әи®ҫеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәжҺЁиҝӣж•°еӯ—жҠҖжңҜеңЁж— дәәпјҲе°‘дәәпјүиҝҗиЎҢгҖҒжңәеңәиҝҗиҗҘд»ҝзңҹдјҳеҢ–гҖҒе®ўиҙ§е®үжЈҖжҷәиғҪеҢ–гҖҒиҲӘз©әеҷЁз»ҙдҝ®дёҺеҒҘеә·з®ЎзҗҶзӯүеңәжҷҜзҡ„иһҚеҗҲеә”з”ЁпјҢдёәиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дјҒдёҡиҮӘдё»еҲӣж–°иғҪеҠӣдёҺж·ұеәҰз»ҙдҝ®иғҪеҠӣзҡ„е»әи®ҫжҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғпјҢе°ҶиҝӣдёҖжӯҘжҺЁеҠЁдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

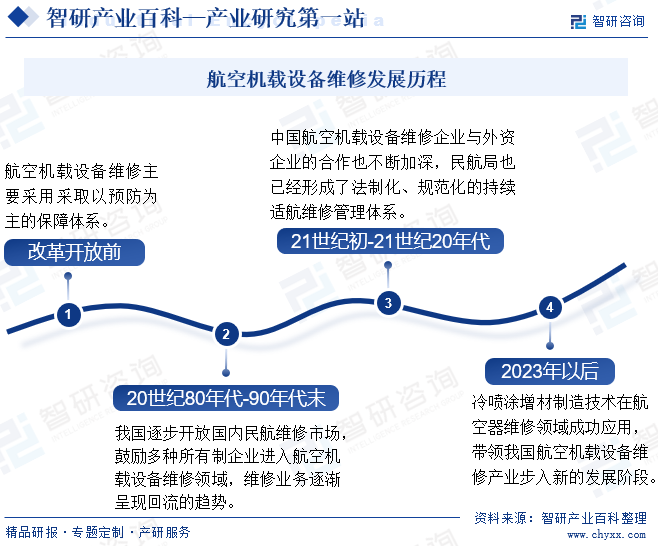

жҲ‘еӣҪиҲӘз©әз»ҙдҝ®дә§дёҡиө·жӯҘиҫғжҷҡпјҢж”№йқ©ејҖж”ҫд№ӢеүҚпјҢжҲ‘еӣҪж°‘иҲӘиҝҗиҫ“зұ»йЈһжңәдё»иҰҒдёәиӢҸеҲ¶йЈһжңәпјҢжңәиҪҪи®ҫеӨҮз»ҙдҝ®ж–№йқўйҮҮеҸ–зҡ„жҳҜд»Ҙйў„йҳІдёәдё»зҡ„дҝқйҡңдҪ“зі»пјҢз»ҙдҝ®дјҒдёҡеӨ§еӨҡдёҚе…·жңүзӢ¬з«Ӣжі•дәәиө„ж јгҖӮ20дё–зәӘ80е№ҙд»ЈеҲ°20дё–зәӘ90е№ҙд»ЈпјҢеӣҪеҶ…ж°‘иҲӘејҖе§Ӣеј•иҝӣ欧зҫҺйЈһжңәпјҢжңәиҪҪи®ҫеӨҮз»ҙдҝ®дё»иҰҒдҫқйқ еўғеӨ–з»ҙдҝ®еҺӮе•ҶгҖӮеҗҢж—¶пјҢжҲ‘еӣҪйҖҗжӯҘејҖж”ҫеӣҪеҶ…ж°‘иҲӘз»ҙдҝ®еёӮеңәпјҢйј“еҠұеӨ–иө„дјҒдёҡгҖҒж°‘иҗҘдјҒдёҡзӯүеӨҡз§ҚжүҖжңүеҲ¶дјҒдёҡиҝӣе…ҘиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®йўҶеҹҹпјҢз»ҙдҝ®дёҡеҠЎйҖҗжёҗе‘ҲзҺ°еӣһжөҒзҡ„и¶ӢеҠҝгҖӮжӯҘе…Ҙ21дё–зәӘд»ҘжқҘпјҢдёӯеӣҪиҝӣе…Ҙдё–з•Ңз»ҸжөҺдҪ“зі»зҡ„жӯҘдјҗеҠ еҝ«пјҢдёӯеӣҪиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дјҒдёҡдёҺеӨ–иө„дјҒдёҡзҡ„еҗҲдҪңд№ҹдёҚж–ӯеҠ ж·ұпјҢж¶ҢзҺ°еҮәдёҖжү№д»ҘеҢ—дә¬йЈһжңәз»ҙдҝ®е·ҘзЁӢжңүйҷҗе…¬еҸёдёәд»ЈиЎЁзҡ„еҗҲиө„дјҒдёҡгҖӮж°‘иҲӘеұҖд№ҹе·Із»ҸеҪўжҲҗдәҶжі•еҲ¶еҢ–гҖҒ规иҢғеҢ–зҡ„жҢҒз»ӯйҖӮиҲӘз»ҙдҝ®з®ЎзҗҶдҪ“зі»гҖӮиҮі21дё–зәӘ20е№ҙд»ЈеҲқпјҢеңЁжңәиҪҪи®ҫеӨҮз»ҙдҝ®ж–№йқўпјҢеӣҪеҶ…еӨ§еӨҡж•°дјҒдёҡзҡ„з»ҙдҝ®иғҪеҠӣе·ІиҰҶзӣ–жіўйҹі737гҖҒз©әе®ў 320/330 зӯүдҝқжңүйҮҸиҫғеӨ§зҡ„жңәеһӢгҖӮ2023е№ҙд»ҘжқҘпјҢи¶…еҚ“иҲӘ科зӯүеӣҪеҶ…е…ҲиҝӣдјҒдёҡйҷҶз»ӯеёғеұҖеҶ·е–·ж¶ӮеўһжқҗеҲ¶йҖ жҠҖжңҜ并дә§дёҡеҢ–иҝҗз”ЁеңЁиҲӘз©әеҷЁз»ҙдҝ®йўҶеҹҹгҖӮеҶ·е–·ж¶ӮжҠҖжңҜз”ұдәҺе…¶й«ҳж•ҲгҖҒй«ҳжҖ§иғҪзӯүдјҳзӮ№еҸ—еҲ°дё–з•Ңеҗ„еӣҪ科жҠҖз•Ңе’Ңе·Ҙдёҡз•Ңзҡ„й«ҳеәҰйҮҚи§ҶпјҢжҲҗдёәеӣҪйҷ…еўһжқҗйўҶеҹҹж–°жҠҖжңҜзҡ„з ”з©¶зғӯзӮ№д№ӢдёҖгҖӮиҜҘжҠҖжңҜеңЁиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®йўҶеҹҹзҡ„жҲҗеҠҹеә”з”ЁпјҢеёҰйўҶжҲ‘еӣҪиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дә§дёҡжӯҘе…Ҙж–°зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„иҙЁеЈҒеһ’

з”ұдәҺиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®зӣҙжҺҘе…ізі»еҲ°йЈһжңәиҲӘиЎҢзҡ„е®үе…ЁжҖ§пјҢеӣ жӯӨеҗ„еӣҪж°‘иҲӘдё»з®ЎйғЁй—Ёе’ҢеӣҪйҳІеҶӣе·Ҙдё»з®ЎйғЁй—ЁеҜ№иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®еҲ¶е®ҡдәҶдёҘж јзҡ„еҮҶе…Ҙи®ёеҸҜиө„ж је®Ўж ёжңәеҲ¶гҖӮеңЁиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®йўҶеҹҹпјҢжҲ‘еӣҪйҮҮз”ЁдәҶвҖңз»ҙдҝ®и®ёеҸҜиҜҒвҖқз®ЎзҗҶеҲ¶еәҰпјҢз»ҙдҝ®и®ёеҸҜиҜҒз”ұдёӯеӣҪж°‘з”ЁиҲӘз©әжҖ»еұҖз»ҹдёҖе®Ўж ёгҖҒйўҒеҸ‘гҖҒзӣ‘з®ЎпјҢиҲӘз©әз»ҙдҝ®еҚ•дҪҚиҺ·еҫ—з»ҙдҝ®и®ёеҸҜиҜҒеҗҺжүҚеҸҜд»ҺдәӢиҲӘз©әз»ҙдҝ®дёҡеҠЎгҖӮжӯӨеӨ–пјҢд»ҺдәӢиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®зҡ„дјҒдёҡеңЁеҸ–еҫ—з»ҙдҝ®и®ёеҸҜиҜҒеҗҺпјҢиҝҳйңҖиҰҒйҖҗйЎ№еҜ№жүҖиҰҒз»ҙдҝ®зҡ„жңәиҪҪи®ҫеӨҮйЎ№зӣ®д»¶еҸ·иҝӣиЎҢйҖӮиҲӘеҸ–иҜҒгҖӮд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„иө„иҙЁеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜе’ҢдәәжүҚеЈҒеһ’

еңЁиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®йўҶеҹҹпјҢж №жҚ®з»ҙдҝ®жҠҖжңҜзҡ„дёҚеҗҢпјҢжңәиҪҪи®ҫеӨҮзҡ„з»ҙдҝ®иғҪеҠӣеҸҜеҲҶдёәдёҖзә§гҖҒдәҢзә§е’Ңдёүзә§дёүдёӘзӯүзә§гҖӮз»ҙдҝ®зӯүзә§и¶Ҡй«ҳпјҢж•…йҡңе®ҡдҪҚи¶ҠзІҫзЎ®пјҢжӣҙжҚўеҚ•е…ғи¶Ҡе°ҸпјҢз»ҙдҝ®жҲҗжң¬и¶ҠдҪҺпјҢеҜ№жЈҖжөӢи®ҫеӨҮгҖҒз»ҙдҝ®жҠҖжңҜе’Ңз»ҙдҝ®дәәе‘ҳзҡ„иҰҒжұӮи¶Ҡй«ҳгҖӮеҗҢж—¶пјҢеҜ№иҲӘз©әжңәиҪҪи®ҫеӨҮиҝӣиЎҢж·ұеәҰз»ҙдҝ®йңҖиҰҒзӣёе…ідјҒдёҡиҺ·еҸ–иҜҰе®һзҡ„жҠҖжңҜиө„ж–ҷгҖҒеҹ№е…»дё“дёҡзҡ„жҠҖжңҜдәәе‘ҳд»ҘеҸҠдё°еҜҢзҡ„з»ҸйӘҢз§ҜзҙҜгҖӮжҠҖжңҜдәәе‘ҳе’Ңз»ҙдҝ®з»ҸйӘҢйғҪйңҖиҰҒдјҒдёҡжҢҒз»ӯең°жҠ•е…ҘпјҢж–°иҝӣе…ҘдјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…е®Ңе–„з»ҙдҝ®жҠҖжңҜ并е»әз«Ӣдё“дёҡзҡ„з»ҙдҝ®еӣўйҳҹгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дјҒдёҡеңЁиҝӣиЎҢйЈһжңәи®ҫеӨҮеҸҠйӣ¶йғЁд»¶зҡ„з ”еҲ¶гҖҒз»ҙдҝ®ж—¶еҝ…йЎ»еҖҹеҠ©дё“дёҡзҡ„и®ҫеӨҮпјҢиҮӘеҲ¶жҲ–иҙӯзҪ®иҜҘзұ»и®ҫеӨҮеүҚжңҹжҠ•е…ҘиҫғеӨ§гҖӮдё”йҡҸзқҖдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒзҪ‘з»ңе®үе…Ёд»ҘеҸҠж–°жқҗж–ҷзӯү科еӯҰжҠҖжңҜеңЁиҲӘз©әеҷЁеҸҠе…¶йӣ¶йғЁд»¶иҝҗз”Ёзҡ„йҖҗжӯҘеҠ ж·ұпјҢзӣёе…ідјҒдёҡйңҖеҜ№жҠҖжңҜгҖҒи®ҫеӨҮдёҚж–ӯиҝӣиЎҢеҚҮзә§пјҢдҪҝеҫ—дјҒдёҡз»ҙжҠӨжҲҗжң¬иҫғй«ҳгҖӮжӯӨеӨ–пјҢиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дјҒдёҡж—Ҙеёёз»ҸиҗҘд№ҹйңҖиҰҒеӮЁеӨҮдёҖе®ҡиҲӘжқҗеҸҠз»ҙдҝ®еӨҮ件пјҢжҠҖжңҜгҖҒи®ҫеӨҮзҡ„еҚҮзә§е’Ңе®үе…Ёеә“еӯҳзҡ„еӮЁеӨҮеқҮеҜ№дјҒдёҡзҡ„иө„йҮ‘иғҪеҠӣжҸҗеҮәиҫғй«ҳиҰҒжұӮгҖӮеӣ жӯӨпјҢиө„йҮ‘жҠ•е…Ҙд№ҹжҳҜжң¬иЎҢдёҡиҝӣе…Ҙзҡ„еЈҒеһ’д№ӢдёҖгҖӮ

4гҖҒе®ўжҲ·еЈҒеһ’

иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҡеҠЎзҡ„дёӢжёёе®ўжҲ·дё»иҰҒдёәеӣҪеҶ…иҲӘз©әе…¬еҸёгҖӮз”ұдәҺиҲӘз©әеҷЁе®үе…ЁиҙЁйҮҸзӣҙжҺҘе…ізі»еҲ°еӣҪж°‘дәәиә«е®үе…ЁпјҢеҗ„еӨ§иҲӘз©әе…¬еҸёеҖҫеҗ‘дәҺдёҺз»ҙдҝ®жңҚеҠЎгҖҒз»ҙдҝ®иҙЁйҮҸе·ІйҖҡиҝҮеёӮеңәжЈҖйӘҢзҡ„дҫӣеә”е•Ҷй•ҝжңҹеҗҲдҪңгҖӮзӣ®еүҚпјҢжҲ‘еӣҪиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дјҒдёҡдёҺеӣҪеҶ…иҲӘз©әе…¬еҸёе·ІеҪўжҲҗзӣёеҜ№зЁіе®ҡзҡ„дҫӣйңҖеҗҲдҪңе…ізі»пјҢеҜ№дәҺж–°иҝӣдјҒдёҡиҖҢиЁҖпјҢиҰҒеңЁзҹӯж—¶й—ҙеҶ…еҸ–еҫ—е®ўжҲ·зҡ„и®ӨеҸҜиҫғдёәеӣ°йҡҫпјҢиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҡеҠЎзҡ„е®ўжҲ·еЈҒеһ’иҫғй«ҳгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дә§дёҡй“ҫдёҠжёёдё»иҰҒдёәз”өеӯҗе…ғеҷЁд»¶гҖҒиҲӘз©әжқҗж–ҷгҖҒиҲӘз©әйғЁйҷ„件зӯүеҺҹжқҗж–ҷдҫӣеә”е•ҶгҖӮиҲӘз©әжңәиҪҪи®ҫеӨҮз§Қзұ»дј—еӨҡпјҢдёҚеҗҢз§Қзұ»зҡ„жңәиҪҪи®ҫеӨҮжүҖйңҖзҡ„з”өеӯҗе…ғ件гҖҒеҷЁд»¶д»ҘеҸҠйӣ¶йғЁд»¶еқҮдёҚзӣёеҗҢпјҢйғЁеҲҶи®Ўз®—жңәзі»з»ҹж¶үеҸҠйЈһжңәж ёеҝғйўҶеҹҹпјҢйӣҶжҲҗеәҰй«ҳгҖҒзәҝи·Ҝз»“жһ„еӨҚжқӮгҖӮзӣ®еүҚпјҢзӣёе…із»ҙдҝ®и®ҫеӨҮе’ҢжҠҖжңҜиө„ж–ҷеҸ—еҲ°еӣҪеӨ–еҺӮе•Ҷзҡ„дёҘеҜҶе°Ғй”ҒпјҢжҲ‘еӣҪзӢ¬з«ӢиҮӘдё»з ”еҸ‘зӣёе…іиҠҜзүҮд»ҘеҸҠж ёеҝғйӣ¶йғЁд»¶пјҢйҖҗжӯҘзӘҒз ҙжҠҖжңҜ瓶йўҲпјҢе®һзҺ°еӣҪдә§жӣҝд»ЈпјҢдҪҝиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®ж•ҲзҺҮгҖҒйғЁйҷ„件йҖӮй…ҚеәҰеӨ§е№…жҸҗй«ҳпјҢжңүж•ҲйҷҚдҪҺзӣёе…ідјҒдёҡйҮҮиҙӯжҲҗжң¬пјҢжҺЁеҠЁиЎҢдёҡзЁіжӯҘеҸ‘еұ•гҖӮ

иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҡеҠЎдё»иҰҒжңҚеҠЎдәҺеӣҪеҶ…ж°‘з”ЁиҲӘз©әе…¬еҸёд»ҘеҸҠйғЁеҲҶеҶӣдәӢиҲӘз©әгҖӮйҡҸзқҖеӣҪж°‘з»ҸжөҺжҢҒз»ӯеҸ‘еұ•пјҢеӣҪ家жҢҒз»ӯеҠ еӨ§еҜ№еӣҪйҳІдәӢдёҡзҡ„жҠ•е…ҘпјҢиҲӘз©әиҝҗиҫ“дёҡзҡ„еёӮеңәйңҖжұӮд№ҹеҝ«йҖҹжү©еӨ§пјҢжҲ‘еӣҪиҲӘз©әе·ҘдёҡиҝҺжқҘйҮҚеӨ§зҡ„еҸ‘еұ•жңәйҒҮпјҢд»Ҙе№Іж”ҜзәҝйЈһжңәе’ҢйҖҡз”ЁйЈһжңәдёәдё»зҡ„иҲӘз©әиЈ…еӨҮеҲ¶йҖ иў«еҲ—е…ҘеӣҪеҠЎйҷўзЎ®е®ҡзҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡд№ӢдёҖгҖӮеӣҪдә§ж°‘жңәеҠ йҖҹеҸ‘еұ•пјҢдёҖж–№йқўеҲәжҝҖеӣҪеҶ…ж°‘иҲӘжңәйҳҹжү©е……пјҢдёәеӣҪеҶ…第дёүж–№з»ҙдҝ®дјҒдёҡжҸҗдҫӣжӣҙеӨ§жҪңеңЁеёӮеңәпјӣеҸҰдёҖж–№йқўпјҢеӣҪдә§ж°‘жңәеҸ‘еҠЁжңәгҖҒжңәдҪ“гҖҒжңәиҪҪи®ҫеӨҮзӯүйӣ¶йғЁд»¶зҡ„ж ёеҝғеҲ¶йҖ жҠҖжңҜжҲ–жҠҖжңҜеҸӮж•°жңүжңӣз”ұеӣҪеҶ…жҺҢжҸЎе’ҢжҺ§еҲ¶пјҢд»ҺиҖҢдёәеӣҪеҶ…第дёүж–№дјҒдёҡжҸҗй«ҳз»ҙдҝ®жҠҖжңҜгҖҒжү©еӨ§з»ҙдҝ®дёҡеҠЎиҢғеӣҙжҸҗдҫӣеҘ‘жңәпјҢеёҰеҠЁеӣҪеҶ…иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®еёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮдёӯеӣҪиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҢ—ж‘©й«ҳ科摩ж“Ұжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬ж–°е…ҙдёңж–№иҲӘз©әиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘз©әз®Ўзі»з»ҹиЈ…еӨҮжңүйҷҗе…¬еҸё ж·ұеңіеёӮеӨҡе°јеҚЎиҲӘз©әз”өеӯҗжңүйҷҗе…¬еҸё еҢ—дә¬иҲӘз©әжқҗж–ҷз ”з©¶йҷўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬й’ўз ”й«ҳзәіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁйҮ‘еұһжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘиҲӘз©әй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬еҢ—ж‘©й«ҳ科摩ж“Ұжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬ж–°е…ҙдёңж–№иҲӘз©әиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘз©әз®Ўзі»з»ҹиЈ…еӨҮжңүйҷҗе…¬еҸё ж·ұеңіеёӮеӨҡе°јеҚЎиҲӘз©әз”өеӯҗжңүйҷҗе…¬еҸё еҢ—дә¬иҲӘз©әжқҗж–ҷз ”з©¶йҷўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—дә¬й’ўз ”й«ҳзәіз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё иҘҝйғЁйҮ‘еұһжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҲӘиҲӘз©әй«ҳ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеӣӣе·қжө·зү№й«ҳж–°жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

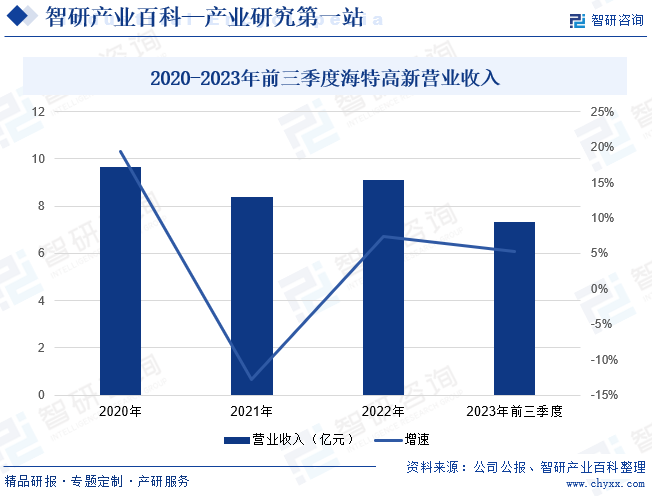

еӣӣе·қжө·зү№й«ҳж–°жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1991е№ҙпјҢжҳҜдёҖ家йӣҶе…ҲиҝӣйӣҶжҲҗз”өи·Ҝз ”еҸ‘еҲ¶йҖ пјҢиҲӘз©әе·ҘзЁӢжҠҖжңҜдёҺжңҚеҠЎгҖҒж ёеҝғиЈ…еӨҮеҲ¶йҖ вҖңдёүдҪҚдёҖдҪ“вҖқеҸ‘еұ•зҡ„й«ҳ科жҠҖдјҒдёҡйӣҶеӣўпјҢжңҚеҠЎиҢғеӣҙеҢ…жӢ¬йЈһжңәи®Ўз®—жңәгҖҒйҖҡи®ҜеҜјиҲӘгҖҒйӣ·иҫҫгҖҒз”өж°”гҖҒд»ӘиЎЁгҖҒж°”еҠЁзі»з»ҹгҖҒж¶ІеҺӢзі»з»ҹгҖҒжңәиҪ®еҲ№иҪҰгҖҒзҮғжІ№зі»з»ҹзӯүз»ҙдҝ®пјҢжҳҜеӣҪеҶ…зӣ®еүҚе”ҜдёҖеҗҢж—¶жӢҘжңүиҝҗиҫ“йЈһжңәгҖҒе…¬еҠЎжңәгҖҒиҲӘз©әйғЁйҷ„件з»ҙдҝ®зӯүи®ёеҸҜзҡ„ж°‘иҗҘиҲӘз©әе·ҘзЁӢжҠҖжңҜжңҚеҠЎдјҒдёҡгҖӮеңЁиҲӘз©әе·ҘзЁӢжҠҖжңҜдёҺжңҚеҠЎйўҶеҹҹпјҢе…¬еҸёе·Із»ҸжҲҗдёәдёӯеӣҪжңҖеӨ§зҡ„з»јеҗҲжҖ§йЈһжңәеӨ§дҝ®гҖҒе®ўжңәж”№иҙ§жңәгҖҒж•ҙжңәе–·жјҶгҖҒйЈһжңәжӢҶи§ЈгҖҒйғЁйҷ„件з»ҙдҝ®ж°‘иҗҘдјҒдёҡпјҢжҳҜеӨ§дёӯеҚҺеҢә规模жңҖеӨ§зҡ„е…¬еҠЎжңәз»ҙдҝ®дјҒдёҡгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжө·зү№й«ҳж–°иҗҘдёҡ收е…Ҙдёә7.31дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.25%гҖӮ

2020-2023е№ҙеүҚдёүеӯЈеәҰжө·зү№й«ҳж–°иҗҘдёҡ收е…Ҙ

пјҲ2пјүе№ҝе·һиҲӘж–°иҲӘз©ә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

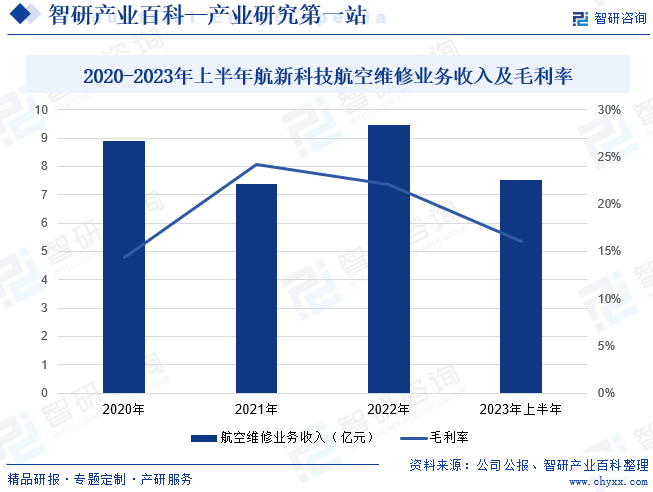

е№ҝе·һиҲӘж–°иҲӘз©ә科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2005е№ҙпјҢиҲӘз©әз»ҙдҝ®еҸҠжңҚеҠЎдёҡеҠЎж¶өзӣ–йғЁд»¶з»ҙдҝ®дҝқйҡңгҖҒж•ҙжңәз»ҙдҝ®дҝқйҡңгҖҒиҲӘз©әиө„дә§з®ЎзҗҶзӯүгҖӮиҝ‘е№ҙжқҘпјҢиҲӘз©әз»ҙдҝ®еёӮеңәд»Һдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪеҸҠдёңеҚ—дәҡжү©еұ•еҲ°ж¬§жҙІгҖҒдёӯдёңгҖҒеҢ—йқһзӯүжӣҙе№ҝйҳ”зҡ„е…ЁзҗғеёӮеңәпјҢиҲӘ新科жҠҖж·ұиҖ•иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҡеҠЎпјҢеңЁе№ҝе·һгҖҒдёҠжө·гҖҒеӨ©жҙҘгҖҒе“Ҳе°”ж»ЁгҖҒжҲҗйғҪгҖҒйҰҷжёҜгҖҒ欧жҙІгҖҒйқһжҙІзӯүеӨҡдёӘең°еҢәеқҮжңүеёғеұҖпјҢз»ҙдҝ®иғҪеҠӣж¶өзӣ–еҗ„дё»иҰҒжңәеһӢе’Ңеҗ„з§ҚйғЁйҷ„件гҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢиҲӘ新科жҠҖиҲӘз©әз»ҙдҝ®дёҡеҠЎж”¶е…Ҙдёә7.52дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ96.55%пјӣжҜӣеҲ©зҺҮдёә16.07%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

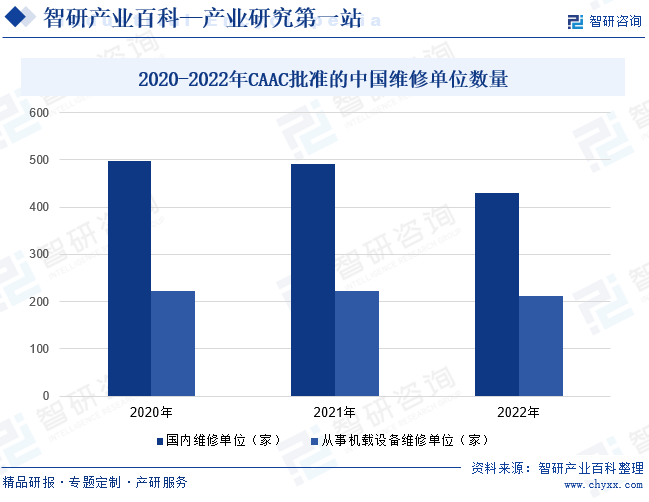

з»ҸиҝҮ40дҪҷе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪиҲӘз©әз»ҙдҝ®иЎҢдёҡе·Із»Ҹе»әз«Ӣиө·з”ұиҲӘз©әеҷЁжңәдҪ“е®ҡжЈҖгҖҒеҸ‘еҠЁжңәзҝ»дҝ®д»ҘеҸҠзӣёе…ійғЁд»¶з»ҙдҝ®з»„жҲҗзҡ„иҫғдёәе®Ңж•ҙзҡ„з»ҙдҝ®дә§дёҡй“ҫгҖӮдёәдҝқиҜҒиҲӘз©әе®үе…ЁпјҢиҲӘз©әеҷЁзҡ„еҲ¶йҖ гҖҒиҝҗиҗҘгҖҒз»ҙдҝ®зӯүзҺҜиҠӮеқҮеҸ—еҲ°дёҘж јзӣ‘з®ЎпјҢеңЁжҲ‘еӣҪпјҢдјҒдёҡеҝ…йЎ»еҸ–еҫ—ж°‘иҲӘеұҖдёӢеҸ‘зҡ„гҖҠз»ҙдҝ®и®ёеҸҜиҜҒгҖӢжүҚиғҪејҖеұ•иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҡеҠЎгҖӮ2020е№ҙпјҢCAACжү№еҮҶзҡ„еӣҪеҶ…з»ҙдҝ®еҚ•дҪҚж•°йҮҸдёә498家пјҢе…¶дёӯе…·еӨҮиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®иғҪеҠӣзҡ„з»ҙдҝ®еҚ•дҪҚжңү222家гҖӮжҲ‘еӣҪиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дә§дёҡиө·жӯҘиҫғжҷҡпјҢдҪҶеңЁеӣҪ家ж”ҝзӯ–зҡ„жү¶жҢҒдёҺејәеӨ§зҡ„еҶ…з”ҹеҠЁеҠӣй©ұеҠЁдёӢпјҢеӣҪеҶ…з»ҙдҝ®дјҒдёҡе·ҘзЁӢжҠҖжңҜеҠӣйҮҸжҢҒз»ӯжҸҗеҚҮпјҢз»ҙдҝ®иғҪеҠӣиҰҶзӣ–йқўжҢҒз»ӯжү©еӨ§пјҢжңәиҪҪи®ҫеӨҮеҗ‘еӣҪеӨ–йҖҒдҝ®зҡ„жҜ”дҫӢжҢҒз»ӯйҷҚдҪҺпјҢдҝғиҝӣеӣҪеҶ…иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дә§дёҡдҝқжҢҒй«ҳжҷҜж°”жҖҒеҠҝеҸ‘еұ•гҖӮ2019е№ҙд»ҘжқҘпјҢж°‘иҲӘеұҖжҢҒз»ӯжҺЁиҝӣвҖңеӨҡиҜҒеҗҲдёҖвҖқж”№йқ©е·ҘдҪңпјҢд»ҘйҷҚдҪҺдјҒдёҡжҲҗжң¬пјҢжҲ‘еӣҪиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®иөӣйҒ“иҝҺжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮжҲӘиҮі2022е№ҙжң«пјҢCAACжү№еҮҶзҡ„еӣҪеҶ…з»ҙдҝ®еҚ•дҪҚж•°йҮҸдёә430家пјҢе…¶дёӯд»ҺдәӢиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҡеҠЎзҡ„еҚ•дҪҚе…ұ212家гҖӮ

2020-2022е№ҙCAACжү№еҮҶзҡ„дёӯеӣҪз»ҙдҝ®еҚ•дҪҚж•°йҮҸ

дёғгҖҒжңәйҒҮдёҺжҢ‘жҲҳ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家еҲ©еҘҪж”ҝзӯ–жҢҒз»ӯеҸ‘еҠӣ

иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®еұһдәҺгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢдёӯйҮҚзӮ№йј“еҠұеҸ‘еұ•зҡ„й«ҳз«Ҝдә§дёҡгҖӮеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…ізҡ„дә§дёҡж”ҝзӯ–пјҢдёәиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®зҡ„еҝ«йҖҹжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣдәҶжңүеҲ©зҡ„ж”ҝзӯ–зҺҜеўғпјҢдҝғиҝӣдәҶдә§дёҡзҡ„еҸ‘еұ•еЈ®еӨ§гҖӮз»“еҗҲеӣҪ家еңЁиҲӘз©әйўҶеҹҹзҡ„ж”ҝзӯ–ж”ҜжҢҒж–№еҗ‘д»ҘеҸҠзӣ®еүҚзҡ„еёӮеңәжғ…еҶөпјҢжңӘжқҘиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®зҡ„еўһйҮҸеёӮеңәе°ҶжӣҙеӨҡең°дҪ“зҺ°еңЁеёӮеңәйңҖжұӮеӨ§гҖҒжҠҖжңҜеҗ«йҮҸй«ҳзҡ„йғЁйҷ„件дёҠгҖӮеҜ№дәҺе…·еӨҮж·ұеәҰз»ҙдҝ®иғҪеҠӣзҡ„дјҒдёҡжқҘиҜҙпјҢе°ҶдјҡжңүжӣҙеҠ е№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ2пјүеёӮеңәйңҖжұӮдёҚж–ӯжү©еӨ§

йҡҸзқҖжҲ‘еӣҪеұ…民收е…ҘжҢҒз»ӯеўһеҠ пјҢз”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪеұ…ж°‘иҲӘз©әеҮәиЎҢж„Ҹж„ҝе’Ңж”Ҝд»ҳиғҪеҠӣжҳҫи‘—жҸҗй«ҳгҖӮеҗҢж—¶пјҢз”өе•ҶгҖҒеҝ«йҖ’гҖҒзҺ°д»Јзү©жөҒеҝ«йҖҹеҸ‘еұ•пјҢиҲӘз©әиҙ§иҝҗйңҖжұӮеўһй•ҝеҹәзЎҖиҝӣдёҖжӯҘзӯ‘зүўгҖӮж №жҚ®гҖҠвҖңеҚҒеӣӣдә”вҖқж°‘з”ЁиҲӘз©әеҸ‘еұ•и§„еҲ’гҖӢдёӯжүҖжҸҗеҲ°зҡ„еҸ‘еұ•зӣ®ж ҮпјҢйў„и®ЎеҲ°2025е№ҙпјҢжҲ‘еӣҪж°‘з”ЁиҲӘз©әиҝҗиҫ“жҖ»е‘ЁиҪ¬йҮҸгҖҒж—…е®ўиҝҗиҫ“йҮҸгҖҒиҙ§йӮ®иҝҗиҫ“йҮҸе°ҶеҲҶеҲ«иҫҫеҲ°1750дәҝеҗЁе…¬йҮҢгҖҒ9.3дәҝдәәж¬ЎгҖҒ950дёҮеҗЁпјҢе°ҶеёҰжқҘжӣҙеӨ§зҡ„иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®йңҖжұӮгҖӮ

пјҲ3пјүеҶӣж°‘иһҚеҗҲдёәдә§дёҡеҸ‘еұ•жҸҗдҫӣж–°еҠЁеҠӣ

2015е№ҙд№ иҝ‘е№іжҖ»д№Ұи®°йҰ–ж¬ЎжҸҗеҮәиҰҒвҖңжҠҠеҶӣж°‘иһҚеҗҲеҸ‘еұ•дёҠеҚҮдёәеӣҪ家жҲҳз•ҘвҖқпјҢжҲ‘еӣҪеҶӣж°‘иһҚеҗҲжӯЈеӨ„дәҺз”ұеҲқжӯҘиһҚеҗҲеҗ‘ж·ұеәҰиһҚеҗҲеҸ‘еұ•зҡ„е…ій”®йҳ¶ж®өгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҶӣжңәжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҡеҠЎд»ҚйӣҶдёӯеңЁжҖ»иЈ…еҚ•дҪҚеҸҠеҗ„еҶӣжңәдҝ®зҗҶеҺӮпјҢж°‘иҗҘдјҒдёҡеҸӮдёҺиҫғе°‘гҖӮеңЁеҶӣж°‘иһҚеҗҲзҡ„иғҢжҷҜдёӢпјҢеҶӣжңәжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҡеҠЎдёҚж–ӯеҗ‘ж°‘иҗҘдјҒдёҡејҖж”ҫпјҢдјҳиҙЁзҡ„ж°‘иҗҘдјҒдёҡе°ҶеҮӯеҖҹиҫғејәзҡ„жңәиҪҪи®ҫеӨҮеҲ¶йҖ жҠҖжңҜгҖҒйҪҗе…Ёзҡ„еҶӣе·Ҙиө„иҙЁгҖҒдјҳз§Җзҡ„з»ҙдҝ®жҠҖжңҜзӯүдјҳеҠҝеҸ–еҫ—й«ҳйҖҹеҸ‘еұ•пјҢдёәдә§дёҡеҸ‘еұ•жҸҗдҫӣж–°еҠЁеҠӣгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүж ёеҝғжҠҖжңҜеҸ‘еұ•еҸ—йҷҗ

зӣ®еүҚпјҢжҲ‘еӣҪиҺ·жү№зҡ„иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дјҒдёҡиҫҫдёӨзҷҫдҪҷ家пјҢдҪҶеӨҡж•°дјҒдёҡд»ҚеӯҳеңЁз»ҙдҝ®иғҪеҠӣе»әи®ҫдёҚи¶іпјҢз»ҙдҝ®д»¶еҸ·ж•°йҮҸиҫғе°‘зҡ„жғ…еҶөпјҢзӣёе…із«һдәүдё»иҰҒйӣҶдёӯеңЁеҮҶе…ҘжҠҖжңҜйҡҫеәҰиҫғдҪҺгҖҒз»ҙдҝ®зӣёеҜ№з®ҖеҚ•гҖҒи®ҫеӨҮжҠ•е…ҘдҪҺгҖҒз»ҙдҝ®ж·ұеәҰиҫғжө…гҖҒжӢҶжҚўйҮҸеӨ§зҡ„йғЁйҷ„件з»ҙдҝ®гҖӮиЎҢдёҡеҶ…е…·еӨҮй«ҳжҠҖжңҜеҗ«йҮҸгҖҒж·ұеәҰз»ҙдҝ®иғҪеҠӣзҡ„з»ҙдҝ®дјҒдёҡж•°йҮҸд»Қиҫғе°‘гҖӮеҗҢж—¶еҸ—еҲ°еӣҪеӨ–еҺӮе•Ҷзҡ„жҠҖжңҜйҷҗеҲ¶пјҢеҜ№дәҺйғЁеҲҶе…·жңүиҫғй«ҳжҠҖжңҜйҡҫеәҰзҡ„зІҫеҜҶйғЁд»¶пјҢдёӢжёёе®ўжҲ·еҸӘиғҪдәӨз”ұеӣҪеӨ– OEM еҺӮе•Ҷдҝ®зҗҶпјҢиҝҷеҜјиҮҙеӣҪеҶ…иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дјҒдёҡеңЁе»әи®ҫй«ҳжҠҖжңҜйҷ„еҠ еҖјз»ҙдҝ®иғҪеҠӣдёҠеҸ—еҲ°иҫғеӨ§зҡ„йҳ»зўҚгҖӮ

пјҲ2пјүиһҚиө„жё йҒ“дёҚи¶і

иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®ж¶үеҸҠзҡ„дё“дёҡзҹҘиҜҶгҖҒи®ҫеӨҮгҖҒжҠҖжңҜз№ҒеӨҡпјҢдёәдҝқжҢҒжҠҖжңҜеҲӣж–°е’Ңдә§е“ҒеҲӣж–°пјҢзӣёе…ідјҒдёҡйңҖдёҚж–ӯжү©е……з»ҙдҝ®иғҪеҠӣпјҢдҪҶз»ҙдҝ®иғҪеҠӣзҡ„жӢ“еұ•йңҖиҰҒй…ҚзҪ®жӣҙеӨҡдё“дёҡзҡ„е·Ҙе…·и®ҫеӨҮпјҢеҜ№дјҒдёҡзҡ„иө„йҮ‘е®һеҠӣжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеӨ§йғЁеҲҶиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дјҒдёҡйҖҡиҝҮиҮӘжңүиө„жң¬е’ҢеҖҹж¬ҫз»ҙжҢҒз»ҸиҗҘпјҢиһҚиө„жё йҒ“зӣёеҜ№зӢӯйҡҳпјҢеҜ№зӨҫдјҡиө„жң¬зҡ„еҲ©з”ЁзҺҮиҫғдҪҺпјҢдҪҝдјҒдёҡйқўдёҙиҫғеӨ§зҡ„иө„йҮ‘е‘ЁиҪ¬еҺӢеҠӣпјҢдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶдә§дёҡзҡ„еҝ«йҖҹжү©еұ•гҖӮ

пјҲ3пјүдәәжүҚиө„жәҗзӣёеҜ№еҢ®д№Ҹ

иҲӘз©әз»ҙдҝ®жҠҖжңҜдәәе‘ҳзҹӯзјәзӣ®еүҚе·Із»ҸжҲҗдёәе…ЁзҗғжҖ§зҡ„й—®йўҳпјҢиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®еҜ№дәҺдё“дёҡдәәе‘ҳзҙ иҙЁе’ҢиғҪеҠӣиҰҒжұӮиҫғй«ҳгҖӮиЎҢдёҡзҡ„иҝ…йҖҹеҸ‘еұ•пјҢеҜ№е…·жңүдё°еҜҢз»ҸйӘҢзҡ„й«ҳз«ҜжҠҖжңҜдәәжүҚйңҖжұӮеўһй•ҝпјҢдәәжүҚз«һдәүж—ҘзӣҠжҝҖзғҲгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеҜ№дәҺиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дәәжүҚзҡ„еҹ№е…»еҸҠжҷӢеҚҮжңәеҲ¶иҝҳдёҚеӨҹе®Ңе–„пјҢеҜјиҮҙеӨ§йҮҸдјҳз§ҖдәәжүҚжөҒеӨұпјҢдёҚеҲ©дәҺдә§дёҡејәеҠІеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚеҸӮдёҺеӣҪеҶ…иҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҡеҠЎзҡ„дјҒдёҡеҲҶдёәдёүзұ»пјҡеҺҹе§ӢеҲ¶йҖ е•ҶпјҲOEMеҺӮе•ҶпјүгҖҒиҲӘз©әе…¬еҸёдёӢеұһз»ҙдҝ®еҚ•дҪҚеҸҠ第дёүж–№з»ҙдҝ®еҺӮе•ҶгҖӮе…¶дёӯд»ҘзҫҺеӣҪйңҚе°јйҹҰе°”гҖҒзҫҺеӣҪжҙҫе…Ӣзӯүдёәд»ЈиЎЁзҡ„OEMеҺӮ家пјҢдҫқйқ еҺҹеҺӮз»ҙдҝ®жңҚеҠЎзҡ„жҠҖжңҜдјҳеҠҝпјҢеңЁиҲӘз©әеҸ‘еҠЁжңәеӨ§дҝ®зӯүж ёеҝғй«ҳд»·еҖјйўҶеҹҹжҺҢжҸЎдјҳеҠҝгҖӮд»ҘеҢ—дә¬йЈһжңәз»ҙдҝ®е·ҘзЁӢжңүйҷҗе…¬еҸёгҖҒе№ҝе·һйЈһжңәз»ҙдҝ®е·ҘзЁӢжңүйҷҗе…¬еҸёгҖҒдёӯеӣҪдёңж–№иҲӘз©әе·ҘзЁӢжҠҖжңҜе…¬еҸёдёәд»ЈиЎЁзҡ„ж°‘иҲӘдјҒдёҡжҠ•иө„зҡ„з»ҙдҝ®дјҒдёҡпјҢдё»иҰҒд»ҺдәӢеҸ‘еҠЁжңәз»ҙдҝ®гҖҒжңәдҪ“еӨ§дҝ®гҖҒиҲӘзәҝз»ҙжҠӨпјҢдё»иҰҒжңҚеҠЎиҮӘиә«иҲӘз©әйӣҶеӣўгҖӮ第дёүж–№з»ҙдҝ®еҺӮе•ҶеҰӮжө·зү№й«ҳж–°гҖҒиҲӘ新科жҠҖгҖҒе®үиҫҫз»ҙе°”гҖҒи¶…еҚ“иҲӘ科гҖҒжҲҗеҸ‘жі°иҫҫзӯүпјҢдё»иҰҒд»ҺдәӢжңәиҪҪи®ҫеӨҮз»ҙдҝ®пјҢе…¶дҫқйқ жҖ§д»·жҜ”й«ҳгҖҒеёӮеңәзҒөж•ҸеәҰй«ҳгҖҒжңәеҲ¶зҒөжҙ»зӯүзү№зӮ№пјҢе·ІеҪўжҲҗдәҶдёҖе®ҡзҡ„规模е’ҢеҪұе“ҚеҠӣпјҢжҳҜжҲ‘еӣҪжңәиҪҪи®ҫеӨҮз»ҙдҝ®йўҶеҹҹдёӯжңҖдёәжҙ»и·ғзҡ„еёӮеңәеҸӮдёҺиҖ…гҖӮ

2023е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®дёҠеёӮдјҒдёҡиҗҘдёҡ收е…Ҙ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖж–№йқўпјҢеӣҪеҶ…й«ҳз«ҜиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®еёӮеңәд»Ҫйўқд»Қиў«еӨ–дјҒеҚ жҚ®пјҢй«ҳжҠҖжңҜйҷ„еҠ еҖјзҡ„зІҫеҜҶйғЁд»¶еҫҖеҫҖеҸӘиғҪйҖҒеҲ°еӣҪеӨ–OEMеҺӮе•Ҷдҝ®зҗҶпјҢдҪҝеҫ—иҲӘз©әдјҒдёҡзҡ„з»ҙдҝ®жҲҗжң¬ж”ҜеҮәеӨ§йҮҸеўһеҠ пјҢд№ҹдёәж”ҝеәңйғЁй—Ёзҡ„е®үе…Ёзӣ‘з®ЎеёҰжқҘдәҶи®ёеӨҡеӣ°йҡҫгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖиҲӘз©әе…¬еҸёжңәйҳҹ规模зҡ„еЈ®еӨ§е’Ңж–°жңәеһӢзҡ„дёҚж–ӯеј•е…ҘпјҢйЈһжңәйҷ„件зҡ„з§Қзұ»е’Ңж•°йҮҸеқҮеңЁеўһеҠ пјҢиҲӘз©әе…¬еҸёжӣҙеҠ еҖҫеҗ‘дәҺйҖүжӢ©дёҡеҠЎе…Ёйқўзҡ„з»ҙдҝ®дјҒдёҡдёәе…¶жҸҗдҫӣз»јеҗҲзҡ„з»ҙдҝ®жңҚеҠЎгҖӮеӣ жӯӨпјҢеҠ ејәиҲӘз©әжңәиҪҪи®ҫеӨҮзҡ„ж·ұеәҰз»ҙдҝ®иғҪеҠӣдёҚд»…жҳҜз»ҙдҝ®дјҒдёҡзҡ„еҸ‘еұ•зӣ®ж ҮпјҢд№ҹжҳҜзӣёе…ізӣ‘з®ЎйғЁй—Ёзҡ„еј•еҜјж–№еҗ‘гҖӮеҗҢж—¶пјҢжҲ‘еӣҪиҲӘз©әжңәиҪҪи®ҫеӨҮз»ҙдҝ®е°Ҷз«Ӣи¶ідәҺиҮӘдё»з ”еҲ¶пјҢеңЁз ”еҸ‘иҝҮзЁӢдёӯеҪўжҲҗиҮӘдё»зҹҘиҜҶдә§жқғпјҢе®һзҺ°е…ій”®и®ҫеӨҮзҡ„иҮӘдё»й…ҚеҘ—пјҢиҝӣиҖҢдҪҝжҲ‘еӣҪеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯеӨ„дәҺдё»еҠЁең°дҪҚпјҢйҷҚдҪҺиҝӣеҮәеҸЈиҝҮзЁӢдёӯдёҚзЎ®е®ҡжҖ§еӣ зҙ зҡ„йҷҗеҲ¶гҖӮжӯӨеӨ–пјҢиЎҢдёҡеҶ…йҫҷеӨҙдјҒдёҡе°ҶеҠ еҝ«дә§дёҡй“ҫжЁӘеҗ‘жӢ“еұ•пјҢдё°еҜҢиҮӘиә«жңҚеҠЎзҹ©йҳөпјҢд»ҘжҠўеҚ жӣҙеӨҡзҡ„еёӮеңәд»ҪйўқпјҢдҪҝеёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮпјҢеўһејәдә§дёҡй“ҫеҚҸеҗҢж•ҲзӣҠгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ