ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеӨ§йҷҶCPMи®ҫеӨҮеёӮеңә规模йҖҗе№ҙжү©еӨ§пјҢз”ұ2020е№ҙзҡ„4.29дәҝзҫҺе…ғжү©еӨ§иҮі2022е№ҙзҡ„6.66дәҝзҫҺе…ғгҖӮе…ЁзҗғCMPи®ҫеӨҮеёӮеңәдё»иҰҒз”ұзҫҺеӣҪеә”з”Ёжқҗж–ҷе’Ңж—Ҙжң¬иҚҸеҺҹеҚ жҚ®пјҢеӨ„дәҺй«ҳеәҰеһ„ж–ӯзҠ¶жҖҒгҖӮжҲ‘еӣҪCMPи®ҫеӨҮиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢCMPи®ҫеӨҮжҠҖжңҜиҗҪеҗҺдәҺеӣҪйҷ…йўҶе…ҲдјҒдёҡпјҢзјәд№Ҹж ёеҝғз«һдәүеҠӣгҖӮжңӘжқҘпјҢжҲ‘еӣҪCMPи®ҫеӨҮиЎҢдёҡе°ҶжңқзқҖй«ҳзІҫеҜҶеҢ–гҖҒй«ҳйӣҶжҲҗеҢ–гҖҒд»ҘеҸҠжҷәиғҪеҢ–еҸ‘еұ•пјӣдё”з”ұеҚ•еӨҙгҖҒеҸҢеӨҙжҠӣе…үжңәеҗ‘еӨҡеӨҙжҠӣе…үжңәиҪ¬еҸҳгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

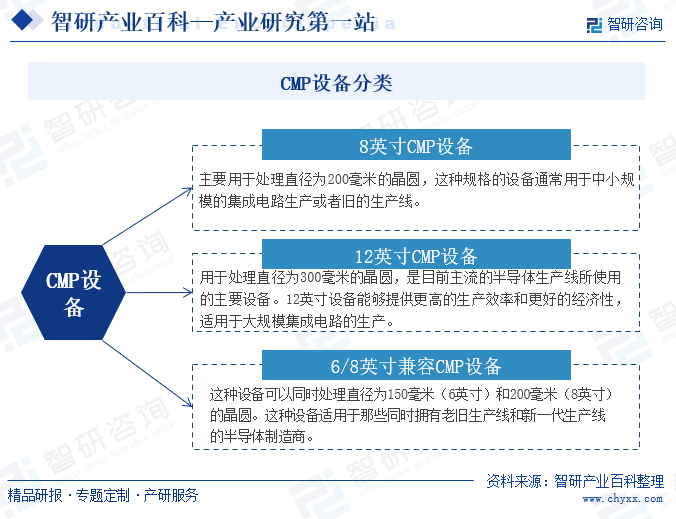

еҢ–еӯҰжңәжў°жҠӣе…үпјҲCMPпјүи®ҫеӨҮзі»дҫқжүҳCMPжҠҖжңҜзҡ„еҢ–еӯҰ-жңәжў°еҠЁжҖҒиҖҰеҗҲдҪңз”ЁеҺҹзҗҶпјҢйҖҡиҝҮеҢ–еӯҰи…җиҡҖдёҺжңәжў°з ”зЈЁзҡ„еҚҸеҗҢй…ҚеҗҲдҪңз”ЁпјҢе®һзҺ°жҷ¶еңҶиЎЁйқўеӨҡдҪҷжқҗж–ҷзҡ„й«ҳж•ҲеҺ»йҷӨдёҺе…ЁеұҖзәізұізә§е№іеқҰеҢ–вҖ”вҖ”е…ЁеұҖе№іж•ҙиҗҪе·®5nmд»ҘеҶ…зҡ„и¶…й«ҳе№іж•ҙеәҰпјӣе…¶жҳҜдёҖз§ҚйӣҶж‘©ж“ҰеӯҰгҖҒиЎЁ/з•ҢйқўеҠӣеӯҰгҖҒеҲҶеӯҗеҠЁеҠӣеӯҰгҖҒзІҫеҜҶеҲ¶йҖ гҖҒеҢ–еӯҰ/еҢ–е·ҘгҖҒжҷәиғҪжҺ§еҲ¶зӯүеӨҡйўҶеҹҺжңҖе…ҲиҝӣжҠҖжңҜдәҺдёҖдҪ“зҡ„и®ҫеӨҮпјҢжҳҜйӣҶжҲҗз”өи·ҜеҲ¶йҖ и®ҫеӨҮдёӯиҫғдёәеӨҚжқӮе’Ңз ”еҲ¶йҡҫеәҰиҫғеӨ§зҡ„дё“з”Ёи®ҫеӨҮд№ӢдёҖгҖӮж №жҚ®еә”з”Ёз«ҜйңҖжұӮпјҢCMPи®ҫеӨҮдё»иҰҒеҲҶдёә8иӢұеҜёCMPи®ҫеӨҮгҖҒ12иӢұеҜёCMPи®ҫеӨҮе’Ң6/8иӢұеҜёе…је®№CMPи®ҫеӨҮгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

дјҒдёҡж №жҚ®е®ўжҲ·и®ўеҚ•жҲ–йҮҮиҙӯж„Ҹеҗ‘зЎ®е®ҡе…·дҪ“жҠ•дә§и®ЎеҲ’并еҪўжҲҗйңҖжұӮBOMжё…еҚ•пјҲзү©ж–ҷжё…еҚ•пјүпјҢдҫӣеә”й“ҫз®ЎзҗҶйғЁдҫқжҚ®йңҖжұӮBOMжё…еҚ•зЎ®и®ӨеҺҹжқҗж–ҷйҮҮиҙӯеҶ…е®№пјҢдҫқжҚ®жҠ•дә§и®ЎеҲ’зЎ®и®ӨйҮҮиҙӯе‘ЁжңҹгҖӮCMPи®ҫеӨҮжҳҜе®һзҺ°еҢ–еӯҰжңәжў°жҠӣе…үе·Ҙиүәзҡ„е…ЁиҮӘеҠЁи¶…зІҫеҜҶиЈ…еӨҮпјҢйӣ¶йғЁд»¶зҡ„зІҫеәҰгҖҒжҙҒеҮҖеәҰгҖҒзЁіе®ҡжҖ§гҖҒеҸҜйқ жҖ§е’ҢдёҖиҮҙжҖ§еҜ№дәҺж•ҙжңәзҡ„е·ҘиүәжҖ§иғҪе’ҢиҙЁйҮҸдә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮдёәдҝқиҜҒдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪпјҢдјҒдёҡеҲ¶е®ҡдәҶдёҘж јзҡ„дҫӣеә”е•ҶеҮҶе…Ҙе’Ңе®Ўж ёеҲ¶еәҰпјҢж №жҚ®дҫӣеә”е•ҶжҠҖжңҜиғҪеҠӣгҖҒиҙЁйҮҸз®ЎжҺ§иғҪеҠӣгҖҒз”ҹдә§иғҪеҠӣгҖҒд»·ж јж°ҙе№ігҖҒдәӨиҙ§е‘ЁжңҹгҖҒиө„дә§з®ЎзҗҶе’ҢжңҚеҠЎзӯүеӣ зҙ пјҢйҖүе®ҡеҗҲж јзҡ„дҫӣеә”е•Ҷзәіе…ҘеҗҲж јдҫӣеә”е•ҶеҗҚеҪ•гҖӮCMPи®ҫеӨҮз”ҹдә§дјҒдёҡдёҖиҲ¬дјҡдёҺдё»иҰҒдҫӣеә”е•Ҷзӯҫи®ўжЎҶжһ¶еҚҸ议并д»Ҙи®ўеҚ•еҪўејҸе…·дҪ“жү§иЎҢйҮҮиҙӯгҖӮеҜ№дәҺж–°е“Ғз ”еҸ‘дёӯеҮәзҺ°зҡ„ж–°зү©ж–ҷйңҖжұӮпјҢиӢҘзҺ°жңүеҗҲж јдҫӣеә”е•Ҷж— жі•дҫӣеә”пјҢеҲҷеҗҜеҠЁж–°дҫӣеә”е•ҶеҸҠзӣёеә”еҺҹжқҗж–ҷзҡ„иҜ„дј°е’ҢйӘҢиҜҒпјҢйӘҢиҜҒйҖҡиҝҮеҗҺиҝӣиЎҢйҮҮиҙӯгҖӮ

2гҖҒз ”еҸ‘жЁЎејҸ

CMPи®ҫеӨҮз”ҹдә§дјҒдёҡдә§е“Ғз ”еҸ‘дё»иҰҒйҮҮеҸ–иҮӘдё»з ”еҸ‘жЁЎејҸпјҢе»әз«ӢдәҶеӨҡйғЁй—ЁеҚҸеҗҢй…ҚеҗҲзҡ„иҮӘдё»еҲӣж–°жңәеҲ¶пјҢз ”еҸ‘е®һйӘҢе®ӨгҖҒдә§е“Ғз ”еҸ‘йғЁгҖҒе·ҘиүәжҠҖжңҜйғЁе’Ңи®ҫеӨҮжҠҖжңҜйғЁеҜ№ж–°жҠҖжңҜгҖҒж–°дә§е“ҒиҝӣиЎҢеҚҸеҗҢз ”еҸ‘гҖӮж–°дә§е“Ғз ”еҸ‘жөҒзЁӢдё»иҰҒеҢ…жӢ¬и§„еҲ’дёҺеҸҜиЎҢжҖ§еҲҶжһҗйҳ¶ж®өгҖҒејҖеҸ‘е®һзҺ°йҳ¶ж®өгҖҒе°Ҹжү№йҮҸиҜ•еҲ¶еҸҠж”№иҝӣйҳ¶ж®өгҖҒдә§е“Ғе®ҡеһӢж ҮеҮҶеҢ–йҳ¶ж®өгҖӮ

3гҖҒз”ҹдә§жЁЎејҸ

CMPи®ҫеӨҮз”ҹдә§дјҒдёҡз”ҹдә§жЁЎејҸдё»иҰҒж №жҚ®е®ўжҲ·и®ўеҚ•жҲ–йҮҮиҙӯж„Ҹеҗ‘зЎ®е®ҡе…·дҪ“жҠ•дә§и®ЎеҲ’пјҢйҰ–е…ҲиҝӣиЎҢйҖҡз”ЁеҢ–жЁЎеқ—зҡ„з”ҹдә§пјҢеҗҺз»ӯжҢүз…§е®ўжҲ·зЎ®и®Өзҡ„жҳҺзЎ®еҸӮж•°гҖҒй…ҚзҪ®зӯүе…·дҪ“йңҖжұӮе®ҢжҲҗе®ҡеҲ¶еҢ–жЁЎеқ—зҡ„з”ҹдә§пјҢжЁЎеқ—з”ҹдә§е®ҢжҲҗеҗҺиҝӣиЎҢеҚ•е…ғз»„иЈ…еҸҠиҪҜ件е’ҢеҸӮж•°й…ҚзҪ®пјҢжңҖз»Ҳе®ҢжҲҗж•ҙжңәиЈ…й…Қе’ҢжөӢиҜ•йӘҢиҜҒгҖӮ

4гҖҒй”Җе”®жЁЎејҸ

еңЁеўғеҶ…еёӮеңәпјҢCMPи®ҫеӨҮз”ҹдә§дјҒдёҡй”Җе”®жЁЎејҸдё»иҰҒд»Ҙзӣҙй”ҖжЁЎејҸй”Җе”®дә§е“ҒпјҢйҖҡиҝҮдёҺеўғеҶ…е®ўжҲ·е•Ҷдёҡи°ҲеҲӨжҲ–жӢӣжҠ•ж Үзҡ„ж–№ејҸиҺ·еҸ–и®ўеҚ•гҖӮеңЁеўғеӨ–еёӮеңәпјҢCMPи®ҫеӨҮз”ҹдә§дјҒдёҡдё»иҰҒд»Ҙд»Јй”ҖжЁЎејҸй”Җе”®дә§е“ҒпјҢйҖҡиҝҮд»Јй”Җе•ҶеҚҸеҠ©иҝӣиЎҢе®ўжҲ·ејҖжӢ“гҖҒз»ҙжҠӨеҸҠе”®еҗҺжңҚеҠЎпјӣдјҒдёҡдёҺжңҖз»Ҳз”ЁжҲ·зӣҙжҺҘзӯҫзҪІиҙӯй”ҖеҗҲеҗҢ并дәӨд»ҳдә§е“ҒпјҢеҗҢж—¶дјҒдёҡжҢүз…§д»Јй”ҖеҚҸи®®зҡ„зәҰе®ҡж”Ҝд»ҳд»Јй”Җе•Ҷз»јеҗҲжңҚеҠЎиҙ№гҖӮCMPи®ҫеӨҮз”ҹдә§дјҒдёҡи®ҫжңүеёӮеңәйғЁиҙҹиҙЈеёӮеңәеҲҶжһҗгҖҒеёӮеңәејҖеҸ‘е’Ңдә§е“Ғй”Җе”®пјӣи®ҫжңүи®ҫеӨҮжҠҖжңҜйғЁдёәе®ўжҲ·жҸҗдҫӣй©»еңәжңҚеҠЎпјҢиҙҹиҙЈдјҒдёҡдә§е“ҒеңЁе®ўжҲ·з«Ҝзҡ„е®үиЈ…гҖҒи°ғиҜ•гҖҒиҙЁдҝқгҖҒз»ҙдҝ®гҖҒжҠҖжңҜе’ЁиҜўеҸҠжңҚеҠЎзӯүзӣёе…іе·ҘдҪңпјӣйҖҡиҝҮд»Јй”Җе•ҶдёәеўғеӨ–е®ўжҲ·жҸҗдҫӣи®ҫеӨҮе®үиЈ…гҖҒи°ғиҜ•еҸҠе”®еҗҺжңҚеҠЎгҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

CMPи®ҫеӨҮиЎҢдёҡдё»з®ЎйғЁй—Ёдёәе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе’Ң科жҠҖйғЁгҖӮе·ҘдҝЎйғЁдё»иҰҒиҒҢиҙЈеҢ…жӢ¬жӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡгҖҒдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и§„еҲ’е’Ңдә§дёҡж”ҝзӯ–пјҢеҚҸи°ғи§ЈеҶіж–°еһӢе·ҘдёҡеҢ–иҝӣзЁӢдёӯзҡ„йҮҚеӨ§й—®йўҳпјҢжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјӣзӣ‘жөӢеҲҶжһҗе·ҘдёҡгҖҒйҖҡдҝЎдёҡиҝҗиЎҢжҖҒеҠҝпјҢз»ҹ计并еҸ‘еёғCMPи®ҫеӨҮиЎҢдёҡзӣёе…ідҝЎжҒҜпјҢиҝӣиЎҢйў„жөӢйў„иӯҰе’ҢдҝЎжҒҜеј•еҜјпјӣз»ҹзӯ№жҺЁиҝӣеӣҪ家дҝЎжҒҜеҢ–е·ҘдҪңпјҢз»„з»ҮеҲ¶е®ҡCMPи®ҫеӨҮиЎҢдёҡзӣёе…іж”ҝзӯ–并еҚҸи°ғдҝЎжҒҜеҢ–е»әи®ҫдёӯзҡ„йҮҚеӨ§й—®йўҳзӯүгҖӮ科жҠҖйғЁдё»иҰҒиҒҢиҙЈеҢ…жӢ¬жӢҹи®ўеӣҪ家еҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•Ҙж–№й’Ҳд»ҘеҸҠ科жҠҖеҸ‘еұ•гҖҒеј•иҝӣеӣҪеӨ–жҷәеҠӣ规еҲ’е’Ңж”ҝзӯ–并组з»Үе®һж–Ҫпјӣз»ҹзӯ№жҺЁиҝӣеӣҪ家еҲӣж–°дҪ“зі»е»әи®ҫе’Ң科жҠҖдҪ“еҲ¶ж”№йқ©пјҢдјҡеҗҢжңүе…ійғЁй—ЁеҒҘе…ЁCMPи®ҫеӨҮиЎҢдёҡжҠҖжңҜеҲӣж–°жҝҖеҠұжңәеҲ¶пјӣзүөеӨҙе»әз«Ӣз»ҹдёҖзҡ„еӣҪ家科жҠҖз®ЎзҗҶе№іеҸ°е’Ңз§‘з ”йЎ№зӣ®иө„йҮ‘еҚҸи°ғгҖҒиҜ„дј°гҖҒзӣ‘з®ЎжңәеҲ¶пјӣжӢҹи®ўеӣҪ家еҹәзЎҖз ”з©¶и§„еҲ’гҖҒж”ҝзӯ–е’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢз»„з»ҮеҚҸи°ғеӣҪ家йҮҚеӨ§еҹәзЎҖз ”з©¶е’Ңеә”з”ЁеҹәзЎҖз ”з©¶пјӣзј–еҲ¶еӣҪ家йҮҚеӨ§з§‘жҠҖйЎ№зӣ®и§„еҲ’并зӣ‘зқЈе®һж–ҪзӯүгҖӮ

CMPи®ҫеӨҮиЎҢдёҡиҮӘеҫӢз»„з»ҮжҳҜдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡгҖӮдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡдё»иҰҒиҒҢиҙЈеҢ…жӢ¬иҙҜеҪ»иҗҪе®һж”ҝеәңжңүе…ізҡ„ж”ҝзӯ–гҖҒ法规пјҢеҗ‘ж”ҝеәңдёҡеҠЎдё»з®ЎйғЁй—ЁжҸҗеҮәжң¬иЎҢдёҡеҸ‘еұ•зҡ„з»ҸжөҺгҖҒжҠҖжңҜе’ҢиЈ…еӨҮж”ҝзӯ–зҡ„е’ЁиҜўж„Ҹи§Ғе’Ңе»әи®®пјӣеҒҡеҘҪдҝЎжҒҜе’ЁиҜўе·ҘдҪңгҖӮи°ғжҹҘгҖҒз»ҹи®ЎгҖҒз ”з©¶гҖҒйў„жөӢCMPи®ҫеӨҮиЎҢдёҡиЎҢдёҡдә§дёҡдёҺеёӮеңәпјҢеҸҠж—¶еҗ‘дјҡе‘ҳеҚ•дҪҚе’Ңж”ҝеәңдё»з®ЎйғЁй—ЁжҸҗдҫӣиЎҢдёҡжғ…еҶөи°ғжҹҘгҖҒеёӮеңәи¶ӢеҠҝгҖҒз»ҸжөҺиҝҗиЎҢйў„жөӢзӯүдҝЎжҒҜпјҢеҒҡеҘҪж”ҝзӯ–еҜјеҗ‘гҖҒдҝЎжҒҜеҜјеҗ‘гҖҒеёӮеңәеҜјеҗ‘е·ҘдҪңпјӣе№ҝжіӣејҖеұ•з»ҸжөҺжҠҖжңҜдәӨжөҒе’ҢеӯҰжңҜдәӨжөҒжҙ»еҠЁгҖӮз»„з»ҮдёҫеҠһCMPи®ҫеӨҮиЎҢдёҡиЎҢдёҡеӣҪеҶ…еӨ–ж–°дә§е“ҒгҖҒж–°жҠҖжңҜз ”и®Ёдјҡе’Ңеұ•и§ҲдјҡпјҢдёәдјҒдёҡејҖжӢ“еӣҪеҶ…еӨ–дёӨдёӘеёӮеңәжңҚеҠЎпјӣејҖеұ•еӣҪйҷ…дәӨжөҒдёҺеҗҲдҪңгҖӮеҸ‘еұ•дёҺеӣҪеӨ–еӣўдҪ“зҡ„иҒ”зі»пјҢдҝғиҝӣCMPи®ҫеӨҮдә§дёҡеҸ‘еұ•пјҢжҺЁеҠЁCMPи®ҫеӨҮдә§дёҡеӣҪйҷ…еҢ–зӯүгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

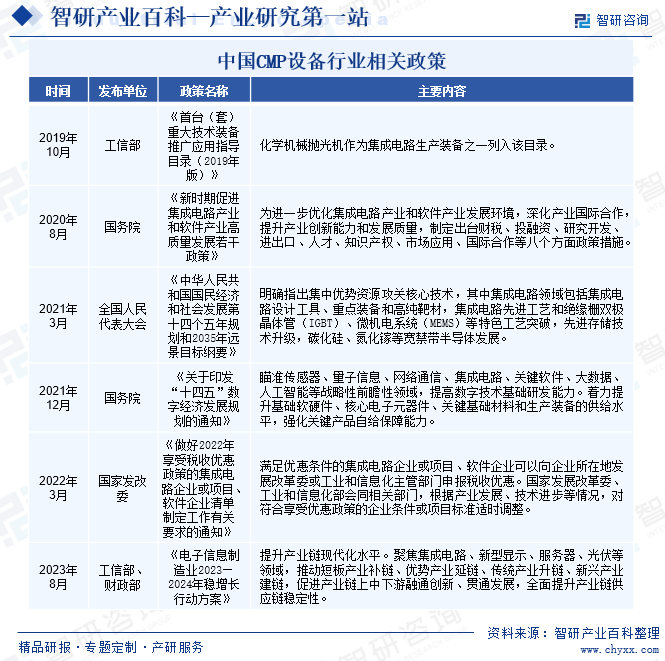

иҝ‘е№ҙжқҘпјҢеӣҪ家еӨ§еҠӣжҺЁиҝӣеҚҠеҜјдҪ“иЈ…еӨҮдә§дёҡеҢ–пјҢж”ҝеәңзӣёз»§жҺЁеҮәи®ёеӨҡзӣёе…іж”ҝзӯ–дҝғиҝӣCPMи®ҫеӨҮиЎҢдёҡеҸ‘еұ•гҖӮеҰӮе·ҘдҝЎйғЁеҸ‘еёғзҡ„гҖҠйҰ–еҸ°пјҲеҘ—пјүйҮҚеӨ§жҠҖжңҜиЈ…еӨҮжҺЁе№ҝеә”з”ЁжҢҮеҜјзӣ®еҪ•пјҲ2019е№ҙзүҲпјүгҖӢдёӯе°ҶеҢ–еӯҰжңәжў°жҠӣе…үжңәдҪңдёәйӣҶжҲҗз”өи·Ҝз”ҹдә§иЈ…еӨҮд№ӢдёҖеҲ—е…ҘиҜҘзӣ®еҪ•пјҢжҲ‘еӣҪеҜ№дәҺCMPи®ҫеӨҮзҡ„ж”ҜжҢҒеҠӣеәҰйҖҗжёҗеҠ еӨ§гҖӮгҖҠж–°ж—¶жңҹдҝғиҝӣйӣҶжҲҗз”өи·Ҝдә§дёҡе’ҢиҪҜ件дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•иӢҘе№Іж”ҝзӯ–гҖӢгҖҒгҖҠеҒҡеҘҪ2022е№ҙдә«еҸ—зЁҺ收дјҳжғ ж”ҝзӯ–зҡ„йӣҶжҲҗз”өи·ҜдјҒдёҡжҲ–йЎ№зӣ®гҖҒиҪҜ件дјҒдёҡжё…еҚ•еҲ¶е®ҡе·ҘдҪңжңүе…іиҰҒжұӮзҡ„йҖҡзҹҘгҖӢзӯүж”ҝзӯ–жҸҗдҫӣдәҶжҠ•иһҚиө„гҖҒзЁҺ收дјҳжғ зӯүж”ҜжҢҒпјҢйҷҚдҪҺдәҶCMPи®ҫеӨҮз”ҹдә§дјҒдёҡзҡ„жҲҗжң¬е’ҢйЈҺйҷ©пјҢжҸҗй«ҳдәҶдјҒдёҡзҡ„з«һдәүеҠӣгҖӮгҖҠз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡ2023вҖ”2024е№ҙзЁіеўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢжҸҗеҮәпјҢиҒҡз„ҰйӣҶжҲҗз”өи·ҜзӯүйўҶеҹҹпјҢжҺЁеҠЁзҹӯжқҝдә§дёҡиЎҘй“ҫгҖҒдјҳеҠҝдә§дёҡ延й“ҫгҖҒдј з»ҹдә§дёҡеҚҮй“ҫгҖҒж–°е…ҙдә§дёҡе»әй“ҫпјҢдҝғиҝӣдә§дёҡй“ҫдёҠдёӯдёӢжёёиһҚйҖҡеҲӣж–°гҖҒиҙҜйҖҡеҸ‘еұ•пјҢе…ЁйқўжҸҗеҚҮдә§дёҡй“ҫдҫӣеә”й“ҫзЁіе®ҡжҖ§гҖӮCMPи®ҫеӨҮдјҒдёҡе°ҶдёҺжқҗж–ҷдҫӣеә”е•ҶгҖҒиҠҜзүҮи®ҫи®Ўе…¬еҸёгҖҒз»Ҳз«Ҝеә”з”ЁеҺӮе•Ҷзӯүе»әз«Ӣжӣҙзҙ§еҜҶзҡ„еҗҲдҪңе…ізі»пјҢеҠ еҝ«ж–°жҠҖжңҜзҡ„еә”з”Ёе’ҢжҺЁе№ҝгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

CMPзӯүеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡжҳҜжҠҖжңҜй«ҳеәҰеҜҶйӣҶеһӢиЎҢдёҡпјҢз ”еҸ‘еҸҠеҲ¶йҖ иҝҮзЁӢдёӯж¶үеҸҠеҫ®з”өеӯҗгҖҒз”өж°”гҖҒжңәжў°гҖҒжқҗж–ҷгҖҒеҢ–еӯҰе·ҘзЁӢгҖҒжөҒдҪ“еҠӣеӯҰгҖҒиҮӘеҠЁеҢ–гҖҒеӣҫеғҸиҜҶеҲ«гҖҒйҖҡи®ҜгҖҒиҪҜ件系з»ҹзӯүеӨҡеӯҰ科зҹҘиҜҶгҖҒеӨҡйўҶеҹҹжҠҖжңҜзҡ„дәӨеҸүз»јеҗҲиҝҗз”ЁгҖӮжӯӨеӨ–пјҢеңЁCMPзӯүеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡдёӯпјҢеӣҪйҷ…е·ЁеӨҙеёӮеңәеҚ жңүзҺҮиҫғй«ҳпјҢе…¶еңЁеӨ§йғЁеҲҶжҠҖжңҜйўҶеҹҹе·ІйҮҮеҸ–дәҶзҹҘиҜҶдә§жқғдҝқжҠӨжҺӘж–ҪпјҢCMPзӯүеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡзҡ„жҠҖжңҜеЈҒеһ’иҫғй«ҳгҖӮ

2гҖҒйӘҢиҜҒеЈҒеһ’

дёӢжёёе®ўжҲ·еҜ№дәҺCMPзӯүеҚҠеҜјдҪ“и®ҫеӨҮдә§е“Ғзҡ„жҠҖжңҜеҸӮж•°гҖҒиҝҗиЎҢзҡ„зЁіе®ҡжҖ§жңүиӢӣеҲ»зҡ„иҰҒжұӮгҖӮдёәдҝқйҡңз”ҹдә§ж•ҲзҺҮгҖҒиҙЁйҮҸе’ҢиүҜзҺҮпјҢе®ўжҲ·и®ҫжңүдёҘж јзҡ„и®ӨиҜҒж ҮеҮҶе’ҢзЁӢеәҸпјҢйҷӨдәҶйңҖиҰҒйҖҡиҝҮдёҡеҶ…жқғеЁҒзҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»и®ӨиҜҒд»ҘеӨ–пјҢиҝҳйңҖиҰҒз»ҸиҝҮиҫғй•ҝж—¶й—ҙзҡ„йҮҮиҙӯи®ӨиҜҒзЁӢеәҸпјҢдә§е“ҒйҖҡиҝҮе®ўжҲ·йӘҢиҜҒйҡҫеәҰиҫғеӨ§гҖӮеҗҺиҝӣе…Ҙзҡ„дјҒдёҡеҰӮжһңдёҚе…·еӨҮзӣёеҪ“зҡ„жҠҖжңҜз§ҜзҙҜе’Ңз ”еҸ‘е®һеҠӣпјҢе°Ҷйҡҫд»ҘйҖҡиҝҮе®ўжҲ·зҡ„йӘҢиҜҒгҖӮ

3гҖҒиө„йҮ‘еҸҠдәәжүҚеЈҒеһ’

CMPзӯүеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеүҚжңҹз ”еҸ‘жҠ•е…ҘеӨ§пјҢе®һзҺ°йҮҸдә§еҸҠзӣҲеҲ©е‘Ёжңҹиҫғй•ҝпјҢзі»иө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡгҖӮз ”еҸ‘жҠ•е…ҘгҖҒеҺӮжҲҝе»әи®ҫгҖҒиҙӯзҪ®и®ҫеӨҮеҸҠеёӮеңәжӢ“еұ•зӯүж–№йқўеқҮйңҖиҰҒеӨ§йҮҸиө„йҮ‘зҡ„ж”ҜжҢҒпјҢиҝӣе…ҘиҜҘиЎҢдёҡзҡ„дјҒдёҡйңҖиҰҒе…·еӨҮйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣпјҢиө„йҮ‘еЈҒеһ’иҫғй«ҳгҖӮCMPзӯүеҚҠеҜјдҪ“и®ҫеӨҮзҡ„з ”еҸ‘е’Ңз”ҹдә§иҝҮзЁӢиҫғдёәеӨҚжқӮпјҢж¶үеҸҠеӨҡеӯҰ科йўҶеҹҹзҹҘиҜҶпјҢйңҖиҰҒе…·еӨҮз»јеҗҲдё“дёҡзҹҘиҜҶе’Ңдё°еҜҢз”ҹдә§з»ҸйӘҢзҡ„еӨҚеҗҲеһӢдәәжүҚгҖӮиҰҒжү“йҖ дёҖж”Ҝй«ҳжҠҖжңҜж°ҙе№іеӣўйҳҹпјҢйңҖиҰҒеӨ§йҮҸзҡ„дәәеҠӣиө„жәҗжҠ•е…ҘеҸҠж—¶й—ҙз§ҜзҙҜпјҢдәәжүҚеЈҒеһ’иҫғй«ҳгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жҲ‘еӣҪCMPи®ҫеӨҮдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬жЈҖжөӢзі»з»ҹгҖҒжҺ§еҲ¶зі»з»ҹгҖҒжҠӣе…үеһ«гҖҒжҠӣе…үж¶ІзӯүгҖӮдёӯжёёеҲҷдё»иҰҒдёәCMPи®ҫеӨҮзҡ„з”ҹдә§еҲ¶йҖ гҖӮдёӢжёёеҲҷдё»иҰҒеә”з”ЁдәҺеҚҠеҜјдҪ“еҲ¶йҖ гҖӮдёӯеӣҪCMPи®ҫеӨҮиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯеҫ®еҚҠеҜјдҪ“и®ҫеӨҮпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·зІҫжөӢеҚҠеҜјдҪ“жҠҖжңҜжңүйҷҗе…¬еҸё еҢ—дә¬ж—¶д»Јж°‘иҠҜ科жҠҖжңүйҷҗе…¬еҸё Applied Materials, Inc. еҚҺжө·жё…科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжҺ§жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё Schneider Electric Rockwell Automation, Inc. е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйӣҶеҫ®з”өеӯҗ科жҠҖпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—йјҺйҫҷжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё Rohm and Haas Electronic Materials е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйӣҶеҫ®з”өеӯҗ科жҠҖпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—йјҺйҫҷжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё Chemours

дёӯеҫ®еҚҠеҜјдҪ“и®ҫеӨҮпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·зІҫжөӢеҚҠеҜјдҪ“жҠҖжңҜжңүйҷҗе…¬еҸё еҢ—дә¬ж—¶д»Јж°‘иҠҜ科жҠҖжңүйҷҗе…¬еҸё Applied Materials, Inc. еҚҺжө·жё…科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжҺ§жҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё Schneider Electric Rockwell Automation, Inc. е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйӣҶеҫ®з”өеӯҗ科жҠҖпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—йјҺйҫҷжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё Rohm and Haas Electronic Materials е®Ғжіўжұҹдё°з”өеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үйӣҶеҫ®з”өеӯҗ科жҠҖпјҲдёҠжө·пјүиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—йјҺйҫҷжҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё Chemours

д»ҺдёҠжёёжқҘзңӢпјҡCMPи®ҫеӨҮзҡ„ж ёеҝғз»„жҲҗйғЁеҲҶпјҢеҰӮжҠӣе…үеһ«гҖҒжҠӣе…үж¶ІзӯүпјҢе…¶жҖ§иғҪзӣҙжҺҘеҪұе“ҚжҠӣе…үиҙЁйҮҸе’Ңж•ҲзҺҮгҖӮдёҠжёёдҫӣеә”е•ҶжҸҗдҫӣзҡ„жқҗж–ҷиӢҘе…·жңүжӣҙй«ҳзҡ„жҖ§иғҪпјҢе°ҶжңүеҠ©дәҺжҸҗеҚҮCMPи®ҫеӨҮзҡ„ж•ҙдҪ“жҖ§иғҪе’ҢеёӮеңәз«һдәүеҠӣгҖӮдё”дёҠжёёеҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁдјҡеҪұе“ҚCMPи®ҫеӨҮзҡ„еҲ¶йҖ жҲҗжң¬гҖӮеҰӮжһңдёҠжёёжқҗж–ҷд»·ж јдёҠеҚҮпјҢеҸҜиғҪдјҡеҜјиҮҙCMPи®ҫеӨҮжҲҗжң¬еўһеҠ пјҢд»ҺиҖҢеҪұе“ҚжңҖз»Ҳдә§е“Ғзҡ„е®ҡд»·е’ҢеҲ©ж¶Ұз©әй—ҙгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡеҚҠеҜјдҪ“дә§дёҡй“ҫеҸҜеҲҶдёәжҷ¶еңҶжқҗж–ҷеҲ¶йҖ гҖҒеҚҠеҜјдҪ“и®ҫи®ЎгҖҒеҚҠеҜјдҪ“еҲ¶йҖ гҖҒе°ҒиЈ…жөӢиҜ•еӣӣеӨ§зҺҜиҠӮпјҢйҷӨдәҶеҚҠеҜјдҪ“и®ҫи®ЎзҺҜиҠӮпјҢе…¶д»–йўҶеҹҹеқҮжңүCMPи®ҫеӨҮеә”з”ЁгҖӮеңЁе…ЁзҗғеҚҠеҜјдҪ“еёӮеңә规模дёҚж–ӯжү©еӨ§зҡ„еҪұе“ҚдёӢпјҢCMPи®ҫеӨҮзҡ„йңҖжұӮд№ҹе°ҶйҖҗжёҗеўһеҠ пјҢеҚҠеҜјдҪ“еҲ¶йҖ иЎҢдёҡзҡ„еҸ‘еұ•зӣҙжҺҘеҪұе“ҚзқҖCMPи®ҫеӨҮиЎҢдёҡзҡ„еҸ‘еұ•ж–№еҗ‘гҖҒжҠҖжңҜиҝӣжӯҘе’ҢеёӮеңәзӯ–з•ҘгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҚҺжө·жё…科иӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺжө·жё…科иӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2013е№ҙпјҢдё»иҰҒд»ҺдәӢеҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®еҸҠжҠҖжңҜжңҚеҠЎпјҢдё»иҰҒдә§е“Ғдёә12иӢұеҜёCMPи®ҫеӨҮгҖҒеҮҸи–„и®ҫеӨҮгҖҒдҫӣж¶Ізі»з»ҹгҖҒжҷ¶еңҶеҶҚз”ҹгҖҒе…ій”®иҖ—жқҗдёҺз»ҙдҝқжңҚеҠЎгҖӮеҚҺжө·жё…科жҳҜдёҖ家жӢҘжңүж ёеҝғиҮӘдё»зҹҘиҜҶдә§жқғзҡ„еҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ е•ҶгҖӮиҝ‘е№ҙжқҘпјҢеҚҺжө·жё…科иҗҘдёҡ收е…ҘйҖҗе№ҙеўһеҠ пјҢ2023е№ҙ1-9жңҲеҚҺжө·жё…科иҗҘдёҡ收е…Ҙиҫҫ18.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ62.37%гҖӮ

пјҲ2пјүеҢ—дә¬жҷ¶дәҰзІҫеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёәжҺЁиҝӣжҲ‘еӣҪеҚҠеҜјдҪ“й«ҳз«ҜиЈ…еӨҮиҮӘз«ӢиҮӘејәпјҢ2019е№ҙ9жңҲпјҢеӣӣеҚҒдә”жүҖејҖеұ•CMPзӣёе…іжҠҖжңҜ科жҠҖжҲҗжһңиҪ¬еҢ–жҠ•иө„并дёҺз”ө科装еӨҮгҖҒз”ө科жҠ•иө„гҖҒзғҒ科зІҫеҫ®еҗҲдјҷе’ҢеӣҪе…ғеҹәйҮ‘е…ұеҗҢи®ҫз«ӢеҢ—дә¬жҷ¶дәҰзІҫеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢејҖеұ•CMPи®ҫеӨҮзҡ„жҠҖжңҜз ”еҸ‘еҸҠдә§дёҡеҢ–еә”з”ЁгҖӮдё»иҰҒд»ҺдәӢеҚҠеҜјдҪ“и®ҫеӨҮзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®еҸҠжҠҖжңҜжңҚеҠЎпјҢдё»иҰҒдә§е“ҒдёәеҢ–еӯҰжңәжў°жҠӣе…үпјҲCMPпјүи®ҫеӨҮеҸҠе…¶й…Қ件пјҢ并жҸҗдҫӣжҠҖжңҜжңҚеҠЎгҖӮжҷ¶дәҰзІҫеҫ®з«Ӣи¶іеӣҪйҷ…еёӮеңәпјҢжҳҜзӣ®еүҚеӣҪеҶ…е”ҜдёҖе®һзҺ°8иӢұеҜёCMPи®ҫеӨҮеўғеӨ–жү№йҮҸй”Җе”®зҡ„и®ҫеӨҮдҫӣеә”е•ҶгҖӮжҷ¶дәҰзІҫеҫ®12иӢұеҜёCMPи®ҫеӨҮе·ІеңЁ28nmеҲ¶зЁӢеӣҪйҷ…дё»жөҒйӣҶжҲҗз”өи·Ҝдә§зәҝе®ҢжҲҗе·ҘиүәйӘҢиҜҒпјҢи®ҫеӨҮжҖ§иғҪе’ҢжҠҖжңҜжҢҮж ҮеқҮеҸҜж»Ўи¶іиҜҘе®ўжҲ·дә§зәҝиҰҒжұӮпјӣеҗҢж—¶пјҢжҷ¶дәҰзІҫеҫ®жҠҠжҸЎз¬¬дёүд»ЈеҚҠеҜјдҪ“еҸ‘еұ•жңәйҒҮпјҢжҺЁеҮәдәҶеӣҪдә§6/8иӢұеҜёе…је®№CMPи®ҫеӨҮпјҢеҸҜз”ЁдәҺеҢ…еҗ«зўіеҢ–зЎ…гҖҒж°®еҢ–й•“зӯү第дёүд»ЈеҚҠеҜјдҪ“жқҗж–ҷеңЁеҶ…зҡ„зү№ж®ҠйңҖжұӮиЎЁйқўжҠӣе…үеӨ„зҗҶе·ҘиүәгҖӮиҝ‘е№ҙжқҘпјҢжҷ¶дәҰзІҫеҫ®CMPи®ҫеӨҮй”Җ售收е…ҘйҖҗе№ҙеўһеҠ пјҢ2022е№ҙпјҢжҷ¶дәҰзІҫеҫ®CMPи®ҫеӨҮй”Җ售收е…Ҙиҫҫ4.96дәҝе…ғпјӣ2023е№ҙ1-6жңҲпјҢй”Җ售收е…Ҙдёә3дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

CMPи®ҫеӨҮеңЁеҚҠеҜјдҪ“дә§дёҡй“ҫдёӯжү®жј”зқҖиҮіе…ійҮҚиҰҒзҡ„и§’иүІгҖӮжҳҜе®һзҺ°жҷ¶еңҶиЎЁйқўе№іж•ҙеҢ–зҡ„е…ій”®жӯҘйӘӨпјҢеҜ№дәҺеҗҺз»ӯе…үеҲ»гҖҒиҡҖеҲ»гҖҒзҰ»еӯҗжіЁе…Ҙе’ҢйҮ‘еұһеҢ–зӯүе·ҘеәҸе…·жңүеҶіе®ҡжҖ§еҪұе“ҚгҖӮеңЁе…Ҳиҝӣзҡ„еҲ¶зЁӢжҠҖжңҜдёӯпјҢеҢ–еӯҰжңәжў°жҠӣе…үпјҲCMPпјүиҝҮзЁӢзҡ„зІҫзЎ®еәҰзӣҙжҺҘе…ізі»еҲ°з”өи·ҜеӣҫжЎҲзҡ„еҮҶзЎ®иҪ¬з§»е’ҢиҠҜзүҮжҖ§иғҪзҡ„иЎЁзҺ°гҖӮж №жҚ®SEMIж•°жҚ®з»ҹи®ЎпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеӨ§йҷҶCPMи®ҫеӨҮеёӮеңә规模йҖҗе№ҙжү©еӨ§пјҢз”ұ2020е№ҙзҡ„4.29дәҝзҫҺе…ғжү©еӨ§иҮі2022е№ҙзҡ„6.66дәҝзҫҺе…ғгҖӮдёӢжёёеҚҠеҜјдҪ“дә§дёҡеёӮеңә规模йҖҗжёҗжү©еӨ§пјҢеҜ№CMPи®ҫеӨҮзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһй•ҝпјҢдҪҝеҫ—CMPи®ҫеӨҮиЎҢдёҡеёӮеңә规模д№ҹдёҚж–ӯеўһеҠ гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

CMPи®ҫеӨҮиЎҢдёҡжҳҜеӣҪ家дә§дёҡж”ҝзӯ–йҮҚзӮ№ж”ҜжҢҒеҸ‘еұ•зҡ„иЎҢдёҡгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзӣёз»§еҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢжҺЁеҠЁжҲ‘еӣҪCMPи®ҫеӨҮиЎҢдёҡзҡ„еҸ‘еұ•е№¶еҠ йҖҹдәҶеӣҪдә§еҢ–иҝӣзЁӢгҖӮгҖҠйҰ–еҸ°пјҲеҘ—пјүйҮҚеӨ§жҠҖжңҜиЈ…еӨҮжҺЁе№ҝеә”з”ЁжҢҮеҜјзӣ®еҪ•пјҲ2019е№ҙзүҲпјүгҖӢдёӯе°ҶеҢ–еӯҰжңәжў°жҠӣе…үжңәдҪңдёәйӣҶжҲҗз”өи·Ҝз”ҹдә§иЈ…еӨҮд№ӢдёҖеҲ—е…Ҙзӣ®еҪ•пјӣгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң2035е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢдёӯжҳҺзЎ®йӣҶдёӯдјҳеҠҝиө„жәҗж”»е…іж ёеҝғжҠҖжңҜпјҢCMPи®ҫеӨҮдҪңдёәйӣҶжҲҗз”өи·ҜйўҶеҹҹзҡ„йҮҚзӮ№иЈ…еӨҮдәҰиў«зәіе…Ҙе…¶дёӯгҖӮеҲ©еҘҪж”ҝзӯ–зӣёз»§еҮәеҸ°пјҢжңүеҠ©дәҺжҲ‘еӣҪCMPи®ҫеӨҮиЎҢдёҡжҠҖжңҜж°ҙе№ізҡ„жҸҗй«ҳе’ҢеёӮеңә规模зҡ„еҝ«йҖҹжҸҗеҚҮгҖӮ

пјҲ2пјүеӣҪйҷ…еҚҠеҜјдҪ“дә§дёҡйҖҗжӯҘеҗ‘дёӯеӣҪеӨ§йҷҶиҪ¬з§»

ж №жҚ®WSTSж•°жҚ®пјҢ2022е№ҙе…ЁзҗғеҚҠеҜјдҪ“еёӮеңә规模дёә5740дәҝзҫҺе…ғпјӣж №жҚ®дёӯеӣҪеҚҠеҜјдҪ“еҚҸдјҡж•°жҚ®пјҢ2022е№ҙдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“еёӮеңә规模дёә13839дәҝе…ғпјҢеёӮеңә规模еҚ жҜ”иҫғй«ҳгҖӮе…ЁзҗғеҚҠеҜјдҪ“дә§иғҪдёҚж–ӯеҗ‘дёӯеӣҪеӨ§йҷҶиҪ¬з§»пјҢдә§иғҪиҪ¬з§»зҡ„еҗҢж—¶д№ҹеёҰеҠЁдәҶжҲ‘еӣҪеҚҠеҜјдҪ“зҡ„дә§дёҡ规模е’ҢжҠҖжңҜж°ҙе№іжҸҗй«ҳпјҢеҚҠеҜјдҪ“дә§дёҡзҺҜеўғзҡ„иүҜжҖ§еҸ‘еұ•дёәжҲ‘еӣҪеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҚҮзә§жҸҗдҫӣдәҶиүҜеҘҪжңәйҒҮгҖӮ

пјҲ3пјүеӣҪдә§еҢ–и¶ӢеҠҝеҠ еҝ«

йҡҸзқҖе…ЁзҗғеҚҠеҜјдҪ“дә§дёҡйҖҗжӯҘеҗ‘дёӯеӣҪеӨ§йҷҶиҪ¬з§»пјҢжҲ‘еӣҪејҖе§ӢйҮҚи§Ҷ并ж”ҜжҢҒжң¬еңҹCMPи®ҫеӨҮзҡ„з ”еҸ‘е’Ңз”ҹдә§гҖӮиҝ‘е№ҙжқҘеңЁеӣҪ家科жҠҖйҮҚеӨ§дё“йЎ№е’ҢйӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„еҹәйҮ‘зҡ„ж”ҜжҢҒдёӢпјҢжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡй“ҫдёҚж–ӯе®Ңе–„пјҢзү№еҲ«жҳҜеӣҪеҶ…CMPи®ҫеӨҮеҲ¶йҖ дёҡжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢ并ж¶ҢзҺ°дёҖжү№дјҳз§Җзҡ„CMPи®ҫеӨҮеҲ¶йҖ дјҒдёҡгҖӮжңӘжқҘеҚҠеҜјдҪ“зҡ„еӣҪдә§еҢ–еҠҝеҝ…еҗ‘зқҖCMPи®ҫеӨҮеӣҪдә§еҢ–ж–№еҗ‘дј еҜјпјҢеӣҪдә§и®ҫеӨҮиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝе°Ҷж—ҘзӣҠжҳҺжҳҫпјҢеӣҪдә§жӣҝд»Јз©әй—ҙе·ЁеӨ§гҖӮCMPи®ҫеӨҮеӣҪдә§еҢ–и¶ӢеҠҝеҠ еҝ«пјҢиҝҷдёҚд»…жңүеҠ©дәҺжү“з ҙеӣҪйҷ…е·ЁеӨҙзҡ„еһ„ж–ӯпјҢжҸҗй«ҳжң¬еңҹдјҒдёҡзҡ„еёӮеңәд»ҪйўқпјҢиҝҳиғҪдҝғиҝӣжҠҖжңҜзҡ„иҝӯд»ЈеҲӣж–°е’Ңдә§дёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеҗҢж—¶пјҢеӣҪдә§еҢ–и¶ӢеҠҝд№ҹжңүеҠ©дәҺйҷҚдҪҺи®ҫеӨҮжҲҗжң¬пјҢжҸҗй«ҳеӣҪеҶ…еҚҠеҜјдҪ“еҲ¶йҖ дјҒдёҡзҡ„з«һдәүеҠӣпјҢд»ҺиҖҢиҝӣдёҖжӯҘжҺЁеҠЁж•ҙдёӘеҚҠеҜјдҪ“дә§дёҡй“ҫзҡ„еҸ‘еұ•гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪйҷ…йўҶе…ҲдјҒдёҡе…·жңүе…ҲеҸ‘дјҳеҠҝ

CMPзӯүеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡе…·жңүжҠ•иө„е‘Ёжңҹй•ҝгҖҒз ”еҸ‘жҠ•е…ҘеӨ§зӯүзү№зӮ№пјҢеұһдәҺе…ёеһӢзҡ„иө„жң¬еҜҶйӣҶеһӢе’ҢжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡгҖӮд»Һе…ЁзҗғиҢғеӣҙжқҘзңӢпјҢCMPзӯүеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәд»Ҫйўқй•ҝжңҹиў«йҳҝж–ҜйәҰгҖҒзҫҺеӣҪеә”з”Ёжқҗж–ҷзӯүеӣҪйҷ…е·ЁеӨҙеҚ жҚ®гҖӮйҳҝж–ҜйәҰгҖҒзҫҺеӣҪеә”з”Ёжқҗж–ҷгҖҒж—Ҙжң¬иҚҸеҺҹзӯүеӣҪйҷ…CMPи®ҫеӨҮйўҶе…ҲдјҒдёҡеңЁз»ҸиҗҘ规模гҖҒдә§е“Ғи®ӨзҹҘеәҰгҖҒиҝҗиҗҘж—¶й—ҙгҖҒе®ўжҲ·иө„жәҗзӯүж–№йқўйғҪеӯҳеңЁиҫғеӨ§зҡ„е…ҲеҸ‘дјҳеҠҝпјҢеӣҪдә§CMPзӯүеҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•ҶеңЁдёҺе…¶з«һдәүиҝҮзЁӢдёӯйқўдёҙиҫғеӨ§зҡ„еҺӢеҠӣе’ҢжҢ‘жҲҳгҖӮ

пјҲ2пјүдә§дёҡзҺҜеўғжңүеҫ…ж”№е–„

CMPи®ҫеӨҮзӯүеҚҠеҜјдҪ“и®ҫеӨҮеұһдәҺи¶…зІҫеҜҶзҡ„иҮӘеҠЁеҢ–иЈ…еӨҮпјҢз ”еҸ‘е’Ңз”ҹдә§еқҮйңҖдҪҝз”Ёй«ҳзІҫеәҰе…ғеҷЁд»¶пјҢеҜ№еҺҹжқҗж–ҷжңәжў°з»“жһ„зҡ„зІҫеәҰе’ҢжқҗиҙЁиҰҒжұӮиҫғй«ҳпјҢжҲ‘еӣҪдёҺжӯӨзӣёе…ізҡ„ж ёеҝғеҺҹжқҗж–ҷдҫӣеә”дҪ“зі»е°ҡжңӘе®Ңе…Ёе»әз«ӢпјҢи®ҫеӨҮйғЁеҲҶйӣ¶йғЁд»¶йңҖиҰҒдҫқиө–иҝӣеҸЈгҖӮиҷҪ然дёӯеӣҪдёҖзӣҙиҮҙеҠӣдәҺе»әз«Ӣ并е®Ңе–„йӣҶжҲҗз”өи·ҜеҲ¶йҖ йўҶеҹҹзҡ„еӣҪдә§йӣ¶йғЁд»¶дҫӣеә”й“ҫдҪ“зі»пјҢдҪҶд»Қ然йңҖиҰҒдёҖе®ҡж—¶ж—Ҙзҡ„ж”ҜжҢҒе’Ңеҹ№иӮІжүҚиғҪиҫҫеҲ°иҮӘдё»еҸҜжҺ§зҡ„зӣ®ж ҮгҖӮ

пјҲ3пјүй«ҳз«ҜжҠҖжңҜдәәжүҚзӣёеҜ№зјәд№Ҹ

CMPи®ҫеӨҮиЎҢдёҡе…·жңүж¶үеҸҠжҠҖжңҜйўҶеҹҹеӨҡгҖҒжҠҖжңҜиҰҒжұӮй«ҳзҡ„зү№зӮ№пјҢеҜ№дәҺжҠҖжңҜдәәе‘ҳзҡ„зҹҘиҜҶиғҢжҷҜгҖҒз ”еҸ‘иғҪеҠӣеҸҠж“ҚдҪңз»ҸйӘҢеқҮжңүиҫғй«ҳиҰҒжұӮгҖӮеҚҠеҜјдҪ“е·ҘиүәиҠӮзӮ№зҡ„жҢҒз»ӯзј©еҮҸпјҢеҜ№CMPжҠҖжңҜзҡ„зІҫеҜҶеәҰе’ҢеҲӣж–°жҖ§иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳгҖӮиҝҷйңҖиҰҒдё“дёҡдәәжүҚе…·еӨҮж·ұеҺҡзҡ„зҗҶи®әзҹҘиҜҶгҖҒдё°еҜҢзҡ„е®һи·өз»ҸйӘҢд»ҘеҸҠеҜ№ж–°жқҗж–ҷгҖҒж–°е·Ҙиүәзҡ„ж•Ҹй”җжҙһеҜҹеҠӣгҖӮзҺ°жңүдәәжүҚйҡҫд»Ҙж»Ўи¶іиЎҢдёҡж—ҘзӣҠеўһй•ҝзҡ„дәәжүҚйңҖжұӮпјҢеӨ–йғЁеј•иҝӣй«ҳз«ҜдәәжүҚеҸҲйңҖиҰҒж”Ҝд»ҳиҫғй«ҳзҡ„дәәеҠӣжҲҗжң¬пјҢдҫқйқ еҶ…йғЁеҹ№е…»еҪўжҲҗдәәжүҚжўҜйҳҹжүҖйңҖж—¶й—ҙиҫғй•ҝпјҢеҲ¶зәҰдәҶCMPи®ҫеӨҮиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

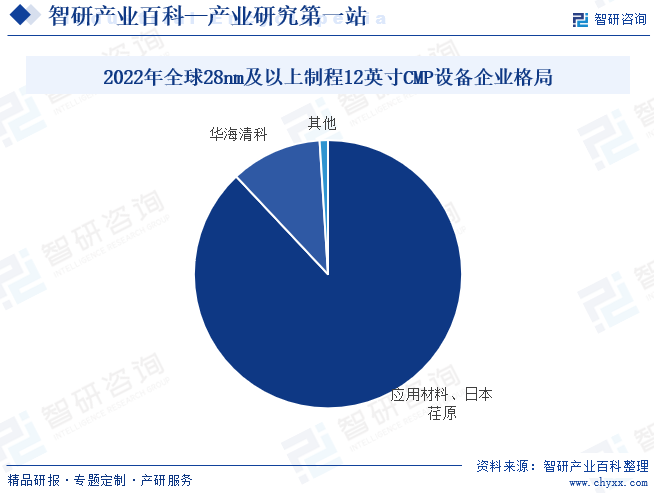

е…ЁзҗғCMPи®ҫеӨҮеёӮеңәдё»иҰҒз”ұзҫҺеӣҪеә”з”Ёжқҗж–ҷе’Ңж—Ҙжң¬иҚҸеҺҹеҚ жҚ®пјҢеӨ„дәҺй«ҳеәҰеһ„ж–ӯзҠ¶жҖҒгҖӮд»Һе…ЁзҗғеёӮеңәжқҘзңӢпјҢ2022е№ҙпјҢеңЁ28nmеҸҠд»ҘдёҠеҲ¶зЁӢдёӯпјҢеә”з”Ёжқҗж–ҷдёҺж—Ҙжң¬иҚҸеҺҹеҚ жҚ®дәҶ8иӢұеҜёCMPи®ҫеӨҮ83%зҡ„еёӮеңәд»ҪйўқпјҢеҚ жҚ®дәҶ12иӢұеҜёCMPи®ҫеӨҮ88%зҡ„еёӮеңәд»ҪйўқгҖӮеңЁ28nmд»ҘдёӢеҲ¶зЁӢдёӯпјҢеә”з”Ёжқҗж–ҷдёҺж—Ҙжң¬иҚҸеҺҹиҝ‘д№ҺеҚ жҚ®дәҶ12иӢұеҜёCMPи®ҫеӨҮ100%зҡ„еёӮеңәд»ҪйўқгҖӮжҲ‘еӣҪCMPи®ҫеӨҮиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢCMPи®ҫеӨҮжҠҖжңҜиҗҪеҗҺдәҺеӣҪйҷ…йўҶе…ҲдјҒдёҡпјҢзјәд№Ҹж ёеҝғз«һдәүеҠӣгҖӮ

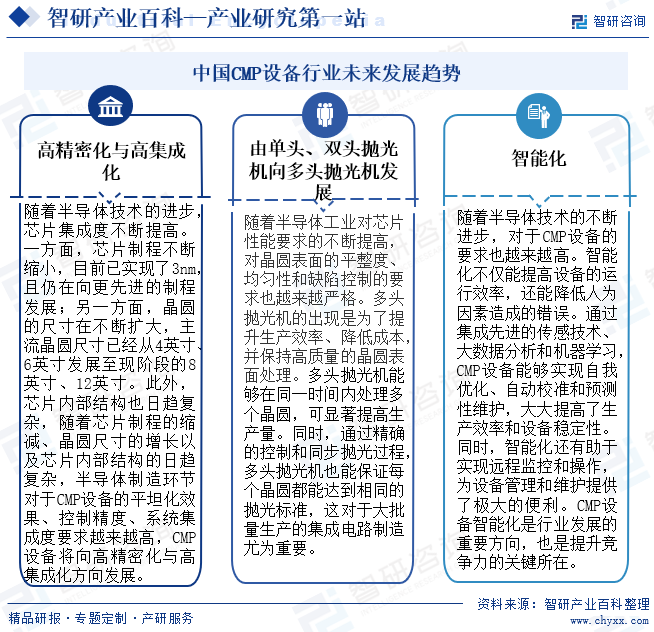

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖеҚҠеҜјдҪ“жҠҖжңҜзҡ„иҝӣжӯҘпјҢиҠҜзүҮйӣҶжҲҗеәҰдёҚж–ӯжҸҗй«ҳгҖӮдёҖж–№йқўпјҢиҠҜзүҮеҲ¶зЁӢдёҚж–ӯзј©е°ҸпјҢеҸҰдёҖж–№йқўпјҢжҷ¶еңҶзҡ„е°әеҜёеңЁдёҚж–ӯжү©еӨ§гҖӮжӯӨеӨ–пјҢиҠҜзүҮеҶ…йғЁз»“жһ„д№ҹж—Ҙи¶ӢеӨҚжқӮпјҢйҡҸзқҖиҠҜзүҮеҲ¶зЁӢзҡ„зј©еҮҸгҖҒжҷ¶еңҶе°әеҜёзҡ„еўһй•ҝд»ҘеҸҠиҠҜзүҮеҶ…йғЁз»“жһ„зҡ„ж—Ҙи¶ӢеӨҚжқӮпјҢеҚҠеҜјдҪ“еҲ¶йҖ зҺҜиҠӮеҜ№дәҺCMPи®ҫеӨҮзҡ„е№іеқҰеҢ–ж•ҲжһңгҖҒжҺ§еҲ¶зІҫеәҰгҖҒзі»з»ҹйӣҶжҲҗеәҰиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢCMPи®ҫеӨҮе°Ҷеҗ‘й«ҳзІҫеҜҶеҢ–дёҺй«ҳйӣҶжҲҗеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮдё”йҡҸзқҖеҚҠеҜјдҪ“е·ҘдёҡеҜ№иҠҜзүҮжҖ§иғҪиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҜ№жҷ¶еңҶиЎЁйқўзҡ„е№іж•ҙеәҰгҖҒеқҮеҢҖжҖ§е’Ңзјәйҷ·жҺ§еҲ¶зҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶ҠдёҘж јгҖӮ

еӨҡеӨҙжҠӣе…үжңәзҡ„еҮәзҺ°жҳҜдёәдәҶжҸҗеҚҮз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺжҲҗжң¬пјҢ并дҝқжҢҒй«ҳиҙЁйҮҸзҡ„жҷ¶еңҶиЎЁйқўеӨ„зҗҶгҖӮеӨҡеӨҙжҠӣе…үжңәиғҪеӨҹеңЁеҗҢдёҖж—¶й—ҙеҶ…еӨ„зҗҶеӨҡдёӘжҷ¶еңҶпјҢеҸҜжҳҫи‘—жҸҗй«ҳз”ҹдә§йҮҸгҖӮеҗҢж—¶пјҢйҖҡиҝҮзІҫзЎ®зҡ„жҺ§еҲ¶е’ҢеҗҢжӯҘжҠӣе…үиҝҮзЁӢпјҢеӨҡеӨҙжҠӣе…үжңәд№ҹиғҪдҝқиҜҒжҜҸдёӘжҷ¶еңҶйғҪиғҪиҫҫеҲ°зӣёеҗҢзҡ„жҠӣе…үж ҮеҮҶпјҢиҝҷеҜ№дәҺеӨ§жү№йҮҸз”ҹдә§зҡ„йӣҶжҲҗз”өи·ҜеҲ¶йҖ е°ӨдёәйҮҚиҰҒгҖӮеҗҢж—¶пјҢCMPи®ҫеӨҮжҷәиғҪеҢ–д№ҹжҳҜиЎҢдёҡйҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝд№ӢдёҖгҖӮжҷәиғҪеҢ–дёҚд»…иғҪжҸҗй«ҳи®ҫеӨҮзҡ„иҝҗиЎҢж•ҲзҺҮпјҢиҝҳиғҪйҷҚдҪҺдәәдёәеӣ зҙ йҖ жҲҗзҡ„й”ҷиҜҜгҖӮйҖҡиҝҮйӣҶжҲҗе…Ҳиҝӣзҡ„дј ж„ҹжҠҖжңҜгҖҒеӨ§ж•°жҚ®еҲҶжһҗе’ҢжңәеҷЁеӯҰд№ пјҢCMPи®ҫеӨҮиғҪеӨҹе®һзҺ°иҮӘжҲ‘дјҳеҢ–гҖҒиҮӘеҠЁж ЎеҮҶе’Ңйў„жөӢжҖ§з»ҙжҠӨпјҢеӨ§еӨ§жҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮе’Ңи®ҫеӨҮзЁіе®ҡжҖ§гҖӮжңӘжқҘпјҢжҲ‘еӣҪCMPи®ҫеӨҮиЎҢдёҡе°ҶжңқзқҖй«ҳзІҫеҜҶеҢ–гҖҒй«ҳйӣҶжҲҗеҢ–гҖҒд»ҘеҸҠжҷәиғҪеҢ–еҸ‘еұ•пјӣдё”з”ұеҚ•еӨҙгҖҒеҸҢеӨҙжҠӣе…үжңәеҗ‘еӨҡеӨҙжҠӣе…үжңәиҪ¬еҸҳгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪCMPи®ҫеӨҮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡжҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢеӣҪдә§жӣҝд»Јз©әй—ҙе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)