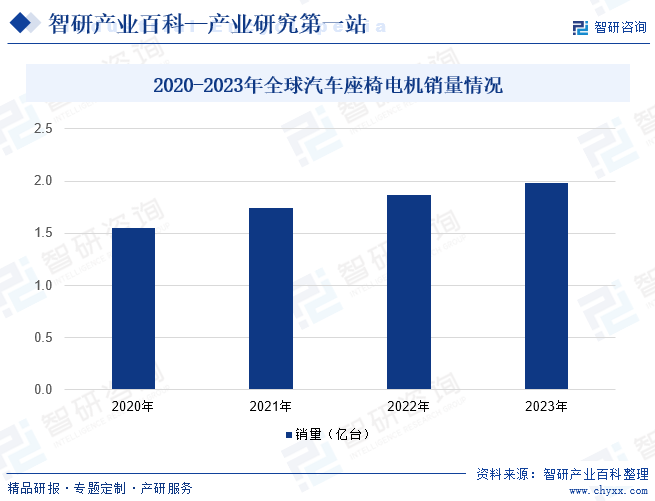

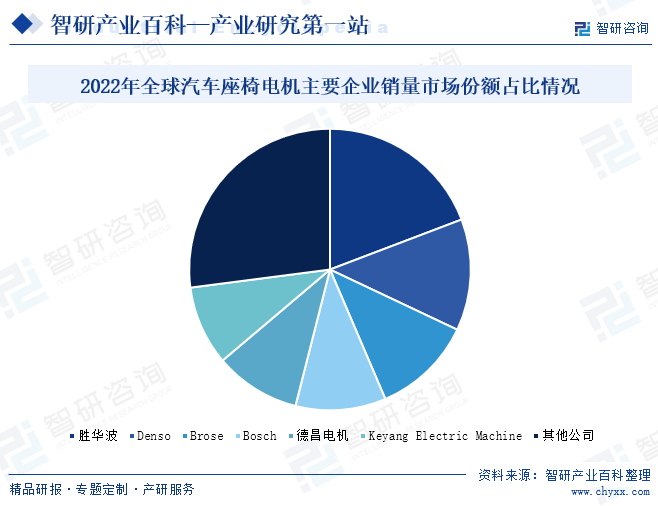

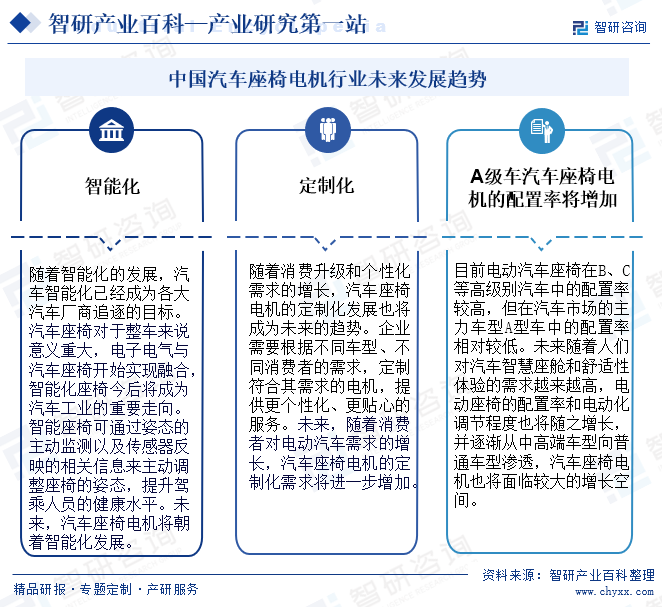

ж‘ҳиҰҒпјҡжұҪиҪҰеә§жӨ…з”өжңәжҳҜе®һзҺ°жұҪиҪҰеә§жӨ…з”өеҠЁжҺ§еҲ¶пјҢдёәи°ғиҠӮеә§жӨ…жҸҗдҫӣеҠЁеҠӣзҡ„з”өжңәпјҢе…·жңүдҪ“з§Ҝе°ҸгҖҒиҙЁйҮҸиҪ»гҖҒй«ҳж•ҲгҖҒиҝҗиЎҢе№ізЁігҖҒеҷӘйҹідҪҺзҡ„зү№зӮ№гҖӮиҝ‘е№ҙжқҘпјҢе…ЁзҗғжұҪиҪҰеә§жӨ…з”өжңәй”ҖйҮҸйҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙе…ЁзҗғжұҪиҪҰеә§жӨ…з”өжңәй”ҖйҮҸдёә1.87дәҝеҸ°пјҢеҗҢжҜ”еўһй•ҝ7.47%пјҢ2023е№ҙй”ҖйҮҸзәҰдёә1.98дәҝеҸ°гҖӮе…ЁзҗғжұҪиҪҰеә§жӨ…з”өжңәз«һдәүзӣёеҜ№йӣҶдёӯпјҢиғңеҚҺжіўдҪңдёәеӣҪеҶ…дјҒдёҡпјҢеңЁжұҪиҪҰеә§жӨ…з”өжңәеёӮеңәд»ҪйўқеҚ жҜ”19.22%пјҢжҲҗдёәе…ЁзҗғжұҪиҪҰеә§жӨ…з”өжңәеёӮеңәд»ҪйўқеҚ жҜ”жңҖеӨ§зҡ„дјҒдёҡгҖӮжңӘжқҘпјҢжҲ‘еӣҪжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡе°ҶжңқзқҖжҷәиғҪеҢ–гҖҒе®ҡеҲ¶еҢ–д»ҘеҸҠй…ҚзҪ®д»Һдёӯй«ҳз«ҜиҪҰеһӢеҗ‘дҪҺз«ҜиҪҰеһӢеҸ‘еұ•гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

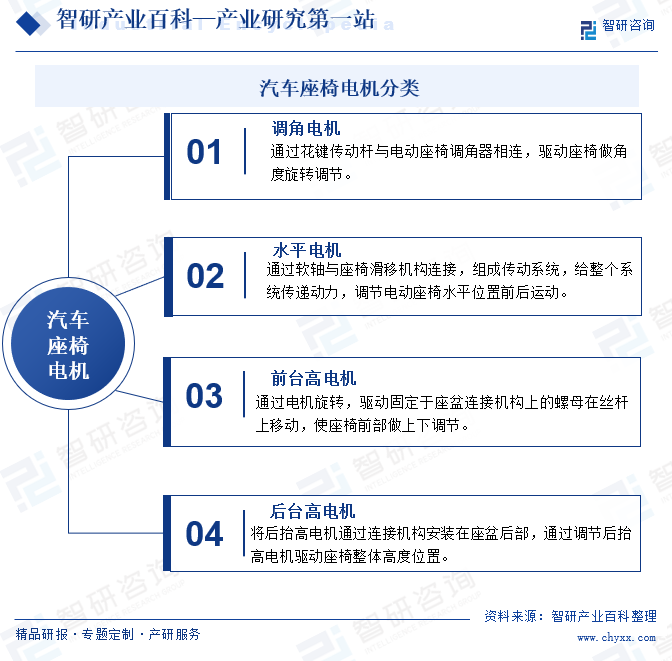

жұҪиҪҰеә§жӨ…з”өжңәжҳҜе®һзҺ°жұҪиҪҰеә§жӨ…з”өеҠЁжҺ§еҲ¶пјҢдёәи°ғиҠӮеә§жӨ…жҸҗдҫӣеҠЁеҠӣзҡ„з”өжңәпјҢе…·жңүдҪ“з§Ҝе°ҸгҖҒиҙЁйҮҸиҪ»гҖҒй«ҳж•ҲгҖҒиҝҗиЎҢе№ізЁігҖҒеҷӘйҹідҪҺзҡ„зү№зӮ№гҖӮж №жҚ®жүҖе®һзҺ°зҡ„и°ғиҠӮеҠҹиғҪзҡ„дёҚеҗҢпјҢжұҪиҪҰеә§жӨ…з”өжңәдё»иҰҒеҸҜд»ҘеҲҶдёәж°ҙе№іи°ғиҠӮз”өжңәгҖҒи°ғи§’з”өжңәгҖҒеүҚжҠ¬й«ҳз”өжңәгҖҒеҗҺжҠ¬й«ҳз”өжңәеӣӣзұ»гҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

жұҪиҪҰеә§жӨ…з”өжңәз”ҹдә§дјҒдёҡйҮҮиҙӯзҡ„дё»иҰҒжқҗж–ҷеҢ…жӢ¬й’ўжқҗгҖҒжјҶеҢ…зәҝгҖҒй“қй”ӯгҖҒеЎ‘ж–ҷзІ’еӯҗгҖҒз”өеӯҗе…ғ件гҖҒзЈҒжқҗзӯүгҖӮдјҒдёҡйҮҮиҙӯйғЁиҙҹиҙЈе…¬еҸёдҫӣеә”е•ҶејҖеҸ‘гҖҒеҗҲж јдҫӣеә”е•Ҷз®ЎзҗҶд»ҘеҸҠеҗҲеҗҢзӯҫи®ўгҖҒеҸ‘йҖҒи®ўеҚ•гҖҒи®ўеҚ•и·ҹиёӘзӯүйҮҮиҙӯе·ҘдҪңгҖӮдјҒдёҡйҖҡеёёдёҺдҫӣеә”е•Ҷзӯҫи®ўжЎҶжһ¶йҮҮиҙӯеҗҲеҗҢпјҢзәҰе®ҡд»·ж јзЎ®е®ҡж–№ејҸгҖҒиҙЁйҮҸиҰҒжұӮгҖҒдәӨиҙ§иҰҒжұӮгҖҒз»“з®—жқЎж¬ҫе’ҢиҝқзәҰиҙЈд»»пјҢе…·дҪ“йҮҮиҙӯзү©ж–ҷеһӢеҸ·гҖҒйҮҮиҙӯж•°йҮҸгҖҒдәӨиҙ§жңҹе’ҢдәӨиҙ§ең°зӯүйҮҮиҙӯдҝЎжҒҜд»ҘйҮҮиҙӯи®ўеҚ•зҡ„еҪўејҸеҸ‘йҖҒз»ҷдҫӣеә”е•ҶгҖӮеҜ№дәҺй’ўжқҗгҖҒжјҶеҢ…зәҝгҖҒй“қй”ӯгҖҒеЎ‘ж–ҷзІ’еӯҗзӯүеӨ§е®—е•Ҷе“ҒеҺҹжқҗж–ҷпјҢдјҒдёҡе’Ңдҫӣеә”е•Ҷдё»иҰҒжҢүз…§еёӮеңәиЎҢжғ…зЎ®е®ҡйҮҮиҙӯд»·ж јпјҢеҜ№дәҺйғЁеҲҶдё“з”Ёйӣ¶йғЁд»¶пјҢдјҒдёҡж №жҚ®дҫӣеә”е•ҶжҠҘд»·иҝӣиЎҢиҜўд»·е’ҢиҜ„дј°еҗҺеҗҢдҫӣеә”е•ҶеҚҸе•ҶзЎ®е®ҡйҮҮиҙӯд»·ж јгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

дјҒдёҡйҮҮеҸ–вҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„з”ҹдә§ж–№ејҸпјҢжҢүз…§е®ўжҲ·зҡ„йңҖжұӮи®ЎеҲ’并综еҗҲиҖғиҷ‘дјҒдёҡзҡ„еә“еӯҳгҖҒз”ҹдә§иҝҮзЁӢзҡ„еҗҲж јзҺҮе’Ңж¶ҲиҖ—зӯүжғ…еҶөпјҢеҜ№и®ЎеҲ’иҝӣиЎҢеҲҶи§ЈпјҢеҲ¶е®ҡеҮәз”ҹдә§е‘Ёи®ЎеҲ’е’Ңж—Ҙи®ЎеҲ’пјҢз»„з»ҮйўҶж–ҷгҖҒз”ҹдә§гҖӮеҲ¶йҖ иҝҮзЁӢж¶өзӣ–дәҶд»Һйӣ¶йғЁд»¶еҲ¶йҖ еҲ°жҖ»жҲҗиЈ…й…Қзҡ„дё»иҰҒз”ҹдә§зҺҜиҠӮпјҢиғҪеӨҹеҜ№дә§е“Ғз”ҹдә§зҡ„е…ЁиҝҮзЁӢиҝӣиЎҢжңүж•Ҳз®ЎжҺ§пјҢдҝқйҡңдәҶе…¬еҸёдә§е“ҒиҙЁйҮҸзҡ„з»ҹдёҖе’Ңз”ҹдә§зҡ„зЁіе®ҡжҖ§пјҢжңүеҲ©дәҺйҷҚдҪҺеҲ¶йҖ жҲҗжң¬жҸҗй«ҳе…¬еҸёдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

й”Җе”®жЁЎејҸд»Ҙзӣҙй”Җдёәдё»гҖӮеӣҪеҶ…еёӮеңәй”Җе”®жЁЎејҸгҖӮж•ҙиҪҰеҲ¶йҖ е•Ҷе’Ңе…ЁзҗғеӨ§еһӢйӣ¶йғЁд»¶дҫӣеә”е•ҶеңЁйҖүжӢ©йӣ¶йғЁд»¶й…ҚеҘ—дҫӣеә”е•Ҷж—¶йҖҡеёёе…·жңүдёҖеҘ—дёҘж јзҡ„иҙЁйҮҸи®ӨиҜҒдҪ“зі»гҖӮжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡеңЁйҖҡиҝҮ第дёүж–№жңәжһ„и®ӨиҜҒеҗҺпјҢиҝҳйңҖиҰҒжҢүз…§е®ўжҲ·иҮӘе·ұзҡ„дҫӣеә”е•ҶйҖүжӢ©ж ҮеҮҶпјҢеңЁз»ҸиҝҮдёҖзі»еҲ—дёҘж јзҡ„е®Ўж ёеҗҺжүҚиғҪеӨҹжҲҗдёәеҗҲж јдҫӣеә”е•ҶгҖӮеңЁиҝӣиЎҢж–°иҪҰеһӢејҖеҸ‘ж—¶пјҢе®ўжҲ·дјҡйӮҖиҜ·дјҒдёҡеҸӮдёҺжҠҘд»·пјҢзЎ®е®ҡдҫӣиҙ§е…ізі»еҗҺдјҒдёҡдёҺе®ўжҲ·зӯҫи®ўдә§е“ҒејҖеҸ‘еҗҲеҗҢеҸҠдҫӣиҙ§еҚҸи®®пјҢеҜ№дә§е“Ғзҡ„ејҖеҸ‘иҢғеӣҙгҖҒжҠҖжңҜжқЎд»¶гҖҒе·ҘиЈ…иҙ№з”ЁгҖҒдә§е“Ғд»·ж јиҝӣиЎҢзЎ®и®ӨгҖӮзЎ®е®ҡдҫӣиҙ§е…ізі»еҗҺпјҢдјҒдёҡйЎ№зӣ®з»„з»„з»Үеҗ„зӣёе…ійғЁй—ЁеҸӮдёҺеҲ°е®ўжҲ·дә§е“ҒејҖеҸ‘иҝҮзЁӢпјҢеұҘиЎҢдә§е“ҒиҙЁйҮҸе…Ҳжңҹзӯ–еҲ’пјҲAPQPпјүе’Ңз”ҹдә§д»¶жү№еҮҶзЁӢеәҸпјҲPPAPпјүеҗҺиҝӣе…ҘйҮҸдә§йҳ¶ж®өгҖӮиҝӣе…ҘйҮҸдә§йҳ¶ж®өеҗҺпјҢе…¬еҸёжҜҸе№ҙдёҺдё»жңәеҺӮжҲ–дёҠзә§йӣ¶йғЁд»¶дҫӣеә”е•ҶзЎ®е®ҡе№ҙеәҰйҮҮиҙӯи®ЎеҲ’пјҢзЎ®е®ҡдә§е“Ғзҡ„д»·ж је’Ңйў„жөӢзҡ„дҫӣеә”йҮҸгҖӮдјҒдёҡж №жҚ®е®ўжҲ·дёӢиҫҫзҡ„жңҲеәҰи®ўеҚ•з»„з»Үз”ҹдә§пјҢжҢүз…§еҗҲеҗҢиҰҒжұӮиҝӣиЎҢеҢ…иЈ…еҸ‘иҙ§пјҢйҖҡиҝҮ第дёүж–№зү©жөҒе°Ҷдә§е“ҒиҝҗйҖҒиҮідё»жңәеҺӮжҲ–жҢҮе®ҡзҡ„зү©жөҒд»“еә“жҲ–дёӯиҪ¬еә“пјҢйғЁеҲҶе®ўжҲ·йңҖиҰҒдјҒдёҡйҖҡиҝҮ第дёүж–№зү©жөҒе°Ҷдә§е“Ғй…ҚйҖҒиҮіе®ўжҲ·иЈ…й…Қз”ҹдә§зәҝгҖӮе®ўжҲ·жҢүз…§еҗҲеҗҢзәҰе®ҡзҡ„ж—¶зӮ№е’Ңж–№ејҸдёҺдјҒдёҡеҠһзҗҶиҙ§ж¬ҫз»“з®—гҖӮ

еӣҪйҷ…еёӮеңәй”Җе”®жЁЎејҸгҖӮжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡеӨ–й”Җдә§е“ҒйҮҮеҸ–зӣҙй”Җзҡ„й”Җе”®ж–№ејҸгҖӮдјҒдёҡеңЁиҺ·еҸ–еӣҪеӨ–е®ўжҲ·и®ўеҚ•ж—¶еӯҳеңЁдёӨз§ҚжЁЎејҸпјҡдёҖз§ҚжЁЎејҸжҳҜдјҒдёҡзӣҙжҺҘйҖҡиҝҮж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„дҫӣеә”е•Ҷе®ЎжҹҘпјҢжҲҗдёәе…¶дәҢзә§дҫӣеә”е•ҶгҖӮж•ҙиҪҰеҲ¶йҖ е•ҶдёҺдјҒдёҡзӯҫи®ўдәҢзә§дҫӣеә”е•Ҷж„Ҹеҗ‘еҚҸи®®пјҢзәҰе®ҡдә§е“ҒжҠҖжңҜжқЎж¬ҫе’Ңе•ҶеҠЎжқЎж¬ҫ并确е®ҡдә§е“Ғд»·ж јпјҢ然еҗҺе°ҶдјҒдёҡдҪңдёәжҢҮе®ҡдәҢзә§дҫӣеә”е•ҶжҺЁиҚҗз»ҷдёҖзә§дҫӣеә”е•ҶпјҢз”ұдёҖзә§дҫӣеә”е•ҶдёҺдјҒдёҡжҢүз…§д№ӢеүҚзЎ®е®ҡзҡ„дә§е“Ғд»·ж јзӯҫи®ўдҫӣиҙ§еҚҸи®®гҖӮдјҒдёҡжҢүз…§еҚҸи®®зәҰе®ҡеҗ‘дёҖзә§дҫӣеә”е•Ҷдҫӣиҙ§пјҢз”ұдёҖзә§дҫӣеә”е•Ҷеҗ‘дјҒдёҡд»ҳж¬ҫгҖӮеҸҰдёҖз§ҚжЁЎејҸжҳҜдјҒдёҡжҲҗдёәеӨ§еһӢеӣҪйҷ…йӣ¶йғЁд»¶дҫӣеә”е•Ҷзҡ„еҗҲж јдҫӣеә”е•ҶпјҢжҢүз…§йӣ¶йғЁд»¶дҫӣеә”е•Ҷзҡ„иҰҒжұӮиҝӣиЎҢдә§е“ҒејҖеҸ‘并иҺ·еҸ–и®ўеҚ•пјҢдёҚдёҺж•ҙиҪҰеҲ¶йҖ е•Ҷдә§з”ҹзӣҙжҺҘеҗҲеҗҢе…ізі»гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

жұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡзҡ„дё»з®ЎйғЁй—Ёдё»иҰҒдёәеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡеҸҠе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдё»иҰҒиҙҹиҙЈеҲ¶е®ҡжұҪиҪҰеә§жӨ…з”өжңәдә§дёҡж”ҝзӯ–гҖҒе®Ўжү№еҸ‘еёғжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡж ҮеҮҶзӯүпјҢе·ҘдҝЎйғЁдё»иҰҒиҙҹиҙЈеҲ¶е®ҡжұҪиҪҰеә§жӨ…з”өжңәдә§дёҡеҸ‘еұ•и§„еҲ’е’ҢеҸ‘еұ•жҲҳз•ҘгҖҒдҝғиҝӣжҠҖжңҜж”№йқ©е’ҢжұҪиҪҰеә§жӨ…з”өжңәдә§дёҡдјҳеҢ–зӯүгҖӮ

дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡжҳҜжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡзҡ„иҮӘеҫӢз»„з»ҮпјҢдё»иҰҒиҙҹиҙЈиЎҢдёҡжұҪиҪҰеә§жӨ…з”өжңәиҝҗиЎҢжғ…еҶөи°ғжҹҘз ”з©¶пјҢдёәж”ҝеәңеҲ¶е®ҡжұҪиҪҰдә§дёҡеҸ‘еұ•ж”ҝзӯ–гҖҒжҠҖжңҜж”ҝзӯ–гҖҒиЎҢдёҡеҸ‘еұ•и§„еҲ’гҖҒжі•еҫӢ法规еҸҠжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡеҸ‘еұ•ж–№еҗ‘зӯүжҸҗдҫӣе»әи®®е’ҢжңҚеҠЎпјҢз»„з»ҮеҲ¶дҝ®и®ўжұҪиҪҰе·Ҙдёҡзҡ„еӣҪ家ж ҮеҮҶгҖҒиЎҢдёҡж ҮеҮҶгҖҒеӣўдҪ“ж ҮеҮҶе’ҢжҠҖжңҜ规иҢғпјҢз»„з»ҮиҙҜеҪ»жү§иЎҢеӣҪ家жңүе…іж ҮеҮҶеҢ–е·ҘдҪңзҡ„ж”ҝзӯ–法规пјҢз»„з»Үе®Јдј иҙҜеҪ»еҗ„йЎ№жҠҖжңҜж ҮеҮҶ并жҸҗдҫӣзӣёе…іе»әи®®зӯүгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

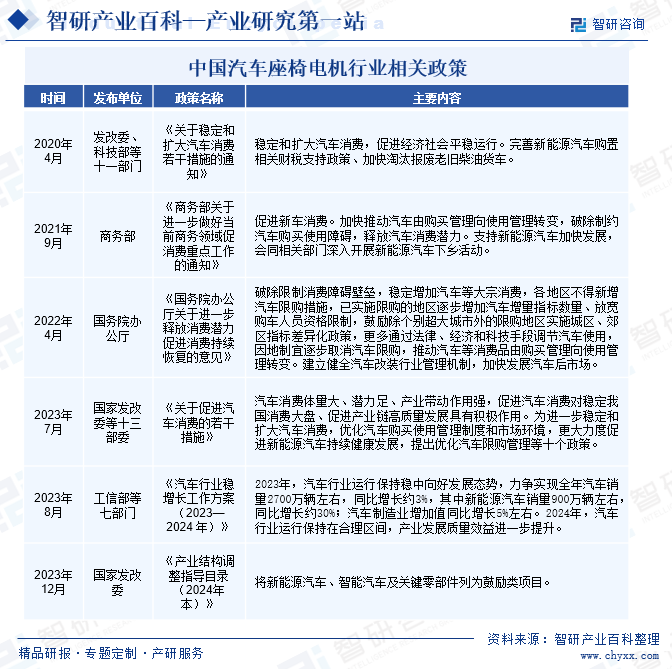

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңжҺЁеҮәдәҶи®ёеӨҡжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡзҡ„зӣёе…іж”ҝзӯ–пјҢжқҘдҝғиҝӣжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡеҸ‘еұ•пјҢеҰӮгҖҠе…ідәҺзЁіе®ҡе’Ңжү©еӨ§жұҪиҪҰж¶Ҳиҙ№зҡ„иӢҘе№ІжҺӘж–ҪгҖӢзӯүж”ҝзӯ–ж—ЁеңЁдҝғиҝӣжұҪиҪҰж¶Ҳиҙ№пјҢдҝғиҝӣз»ҸжөҺе№ізЁіиҝҗиЎҢгҖӮиҝҷдәӣж”ҝзӯ–йҖҡиҝҮжҸҗдҫӣиҙўзЁҺж”ҜжҢҒгҖҒеҠ еҝ«ж·ҳжұ°жҠҘеәҹиҖҒж—§жҹҙжІ№иҙ§иҪҰзӯүж–№ејҸпјҢжү©еӨ§дәҶеёӮеңәйңҖжұӮпјҢдёәжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжӣҙеӨ§зҡ„з©әй—ҙе’ҢжңәдјҡгҖӮгҖҠжұҪиҪҰиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲпјҲ2023-2024е№ҙпјүгҖӢпјҢиғҪеӨҹжҺЁеҠЁжҲ‘еӣҪжұҪиҪҰж•ҙиҪҰзҡ„й”ҖйҮҸжӣҙиҝ‘дёҖжӯҘпјҢдҪҝеҫ—жҲ‘еӣҪжұҪиҪҰеә§жӨ…з”өжңәзҡ„йңҖжұӮйҮҸдёҚж–ӯдёҠж¶ЁпјҢжҺЁеҠЁжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

жұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶еҜ№жұҪиҪҰзҡ„еҠЁеҠӣжҖ§иғҪгҖҒе®үе…ЁжҖ§гҖҒзҺҜдҝқжҖ§зӯүе…·жңүйҮҚиҰҒеҪұе“ҚпјҢдҪҝз”ЁдёҚз¬ҰеҗҲ规е®ҡзҡ„йӣ¶йғЁд»¶еҸҜиғҪдјҡеҜјиҮҙж•ҙиҪҰеҲ¶йҖ е•ҶйқўдёҙеҸ¬еӣһзҡ„еҺӢеҠӣпјҢеҜ№жұҪиҪҰеҲ¶йҖ е•Ҷзҡ„жҲҗжң¬е’ҢеЈ°иӘүеёҰжқҘиҙҹйқўеҪұе“ҚгҖӮеңЁй•ҝжңҹзҡ„еҸ‘еұ•дёӯпјҢжұҪиҪҰж•ҙиҪҰеҲ¶йҖ е•ҶеҪўжҲҗдәҶдёҖеҘ—жҲҗзҶҹзҡ„дҫӣеә”е•Ҷз®ЎзҗҶдҪ“зі»пјҢеҜ№йӣ¶йғЁд»¶дҫӣеә”е•ҶиҝӣиЎҢзӯӣйҖүе’ҢиҜ„дј°пјҢиҝӣиҖҢдҝқйҡңйӣ¶йғЁд»¶з¬ҰеҗҲи®ҫи®ЎиҰҒжұӮе’Ңдҫӣеә”зҡ„зЁіе®ҡгҖӮдёҖиҲ¬жқҘиҜҙпјҢдҫӣеә”е•ҶйңҖиҰҒйҖҡиҝҮдёҘж јзҡ„иҙЁйҮҸдҪ“зі»и®ӨиҜҒд»ҘеҸҠж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„иө„ж јиҜ„е®ЎпјҢ然еҗҺиҝҳйңҖз»ҸиҝҮдә§е“ҒејҖеҸ‘гҖҒж ·д»¶жЈҖйӘҢгҖҒе°Ҹ规模иҜ•дә§е’Ңдҫӣиҙ§зӯүеӨҡдёӘйҳ¶ж®ө并иҫҫж ҮеҗҺж–№зЎ®е®ҡй…ҚеҘ—дҫӣеә”е…ізі»гҖӮеңЁзЎ®е®ҡй…ҚеҘ—е…ізі»еҗҺпјҢеҸҢж–№е°ҶдҝқжҢҒзЁіе®ҡзҡ„й•ҝжңҹеҗҲдҪңгҖӮиЎҢдёҡж–°иҝӣе…ҘиҖ…еңЁдә§е“ҒејҖеҸ‘гҖҒдә§е“ҒиҙЁйҮҸе’Ңиө„иҙЁи®ӨиҜҒзӯүж–№йқўйғҪйқўдёҙиҫғй«ҳзҡ„иҰҒжұӮпјҢеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…иҺ·еҫ—ж•ҙиҪҰеҲ¶йҖ е•Ҷзҡ„и®ӨеҸҜгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

жұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡгҖӮйҡҸзқҖжұҪиҪҰеҜ№з”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒиҪ»йҮҸеҢ–зҡ„жӣҙй«ҳиҰҒжұӮпјҢжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶зҡ„жҠҖжңҜд№ҹиҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢдҝғдҪҝжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡдёҚж–ӯиҝӣиЎҢз ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮдә§е“Ғзҡ„жҠҖжңҜж°ҙе№ігҖӮйҡҸзқҖжұҪиҪҰеёӮеңәз«һдәүеҺӢеҠӣзҡ„еҠ еӨ§пјҢж•ҙиҪҰејҖеҸ‘е‘ЁжңҹеӨ§еӨ§зј©зҹӯпјҢиҝҷе°ұиҰҒжұӮжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶеҗҢжӯҘзј©зҹӯдә§е“ҒејҖеҸ‘е‘ЁжңҹпјҢеҗҢж—¶иҝҳиҰҒж»Ўи¶іж—ҘзӣҠдёҘж јзҡ„еҹәзЎҖжҖ§иғҪгҖҒзҺҜдҝқе’ҢиҪ»йҮҸеҢ–иҰҒжұӮпјҢиҝҷеҜ№дјҒдёҡзҡ„жҠҖжңҜе®һеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮиЎҢдёҡеҶ…зҡ„дјҒдёҡз»ҸиҝҮеӨҡе№ҙз§ҜзҙҜпјҢеҹ№е…»дәҶдёҖжү№й«ҳиҙЁйҮҸзҡ„жҠҖжңҜеӣўйҳҹ并дёҚж–ӯеҸ–еҫ—жҠҖжңҜиҝӣжӯҘгҖӮж–°иҝӣе…ҘиҖ…зјәд№ҸжҠҖжңҜз§ҜзҙҜпјҢйҡҫд»Ҙзҹӯж—¶й—ҙеҶ…иҫҫеҲ°жҸҗдҫӣй«ҳжҖ§иғҪе’Ңй«ҳзЁіе®ҡжҖ§зҡ„жұҪиҪҰйӣ¶йғЁд»¶зҡ„жҠҖжңҜиҰҒжұӮгҖӮ

3гҖҒеҗҢжӯҘдә§е“ҒејҖеҸ‘иғҪеҠӣеЈҒеһ’

йҡҸзқҖжұҪиҪҰж¶Ҳиҙ№еёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢж–°иҪҰеһӢзҡ„ејҖеҸ‘е‘ЁжңҹйҖҗжёҗзј©зҹӯпјҢиҝҷеҜ№жұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡзҡ„еҗҢжӯҘејҖеҸ‘иғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡйңҖиҰҒе……еҲҶзҗҶи§Јдё»жңәеҺӮзҡ„и®ҫи®ЎзҗҶеҝөе’ҢжҠҖжңҜиҰҒжұӮпјҢиҝ…йҖҹе°Ҷж–°жқҗж–ҷгҖҒж–°е·Ҙиүәе’Ңж–°жҠҖжңҜиҝҗз”ЁдәҺдә§е“ҒејҖеҸ‘дёӯпјҢ并еңЁиҫғзҹӯе‘ЁжңҹеҶ…е®ҢжҲҗдә§е“Ғи®ҫи®ЎејҖеҸ‘гҖҒж ·е“ҒиҜ•еҲ¶гҖҒж ·е“ҒиҜ•йӘҢзӯүеүҚжңҹеҮҶеӨҮпјҢ并иҫғеҘҪзҡ„жҺ§еҲ¶и§„жЁЎеҢ–з”ҹдә§жҲҗжң¬гҖӮз”ұдәҺж–°дә§е“Ғзҡ„ејҖеҸ‘е‘Ёжңҹж—¶й—ҙиҰҒжұӮиҫғй«ҳпјҢејҖеҸ‘иҝҮзЁӢеӨҚжқӮпјҢејҖеҸ‘з»“жһңе…·жңүиҫғеӨ§дёҚзЎ®е®ҡжҖ§гҖӮж–°иҝӣе…ҘиҖ…еҗҢжӯҘејҖеҸ‘з»ҸйӘҢзӣёеҜ№иҫғе°‘пјҢиҫғйҡҫеңЁзҹӯжңҹеҶ…е®ҢжҲҗеҗҢжӯҘејҖеҸ‘д»»еҠЎгҖӮ

4гҖҒиө„йҮ‘е’Ң规模еЈҒеһ’

жұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡжҳҜиө„йҮ‘еҜҶйӣҶеһӢиЎҢдёҡпјҢжҠ•иө„规模иҫғеӨ§гҖӮй«ҳиҙЁйҮҸзҡ„жұҪиҪҰеә§жӨ…з”өжңәеҜ№з”ҹдә§и®ҫеӨҮиҰҒжұӮиҫғй«ҳпјҢдёәиҫҫеҲ°и§„е®ҡзҡ„еҠ е·ҘзІҫеәҰе’ҢжЈҖжөӢж°ҙе№іпјҢз”ҡиҮійңҖиҰҒеӨ§йҮҸе…ҲиҝӣеҠ е·Ҙи®ҫеӨҮе’ҢиҜ•йӘҢжЈҖжөӢи®ҫеӨҮпјҢиө„йҮ‘жҠ•е…ҘйҮҸеӨ§гҖӮжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡз«һдәүжҝҖзғҲпјҢз”ҹдә§и§„жЁЎжҳҜдјҒдёҡз«һдәүе®һеҠӣзҡ„з»јеҗҲдҪ“зҺ°пјҢд№ҹжҳҜж•ҙиҪҰеҲ¶йҖ е•ҶеҜ№дҫӣеә”е•ҶиҝӣиЎҢиҖғеҜҹзҡ„йҮҚиҰҒжҢҮж ҮгҖӮеҗҢж—¶жұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡеӯҳеңЁжҳҫи‘—зҡ„规模ж•Ҳеә”пјҢеҪ“з”ҹдә§и§„жЁЎиҫҫеҲ°дёҖе®ҡж°ҙе№іеҗҺжүҚиғҪжҸҗй«ҳи®ҫеӨҮзҡ„еҲ©з”ЁзҺҮпјҢйҷҚдҪҺиҫ№йҷ…з”ҹдә§жҲҗжң¬пјҢиҺ·еҫ—дә§е“ҒжҲҗжң¬дјҳеҠҝпјҢжүҚиғҪеңЁжҝҖзғҲзҡ„з«һдәүдёӯдҝқжҢҒзӣҲеҲ©иғҪеҠӣгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…йқўдёҙдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’пјҢеҗҢж—¶ж–°иҝӣе…ҘиҖ…зҹӯжңҹеҶ…еҸ—еҲ¶дәҺеёӮеңәгҖҒе®ўжҲ·гҖҒдә§е“ҒзӯүеӨҡз§Қеӣ зҙ пјҢйҡҫд»ҘдҪҝ规模иҫҫеҲ°дёҖе®ҡзЁӢеәҰгҖӮ

5гҖҒе…ҲеҸ‘дјҳеҠҝеЈҒеһ’

жұҪиҪҰе·Ҙдёҡдёӯе®ўжҲ·е…ізі»зҡ„е»әз«Ӣе…·жңүж—¶й—ҙй•ҝгҖҒиҰҒжұӮй«ҳгҖҒзЁӢеәҸеӨҚжқӮзӯүзү№зӮ№пјҢдҪҶеҗҲдҪңе…ізі»е»әз«ӢеҗҺпјҢеҸҲе…·жңүй•ҝжңҹзЁіе®ҡзҡ„зү№зӮ№пјҢдё»жңәеҺӮдёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўжұҪиҪҰеә§жӨ…з”өжңәй…ҚеҘ—дјҒдёҡгҖӮеҗҢж—¶пјҢзҺҮе…ҲдёҺдё»жңәеҺӮе»әз«ӢеҗҲдҪңе…ізі»зҡ„жұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡпјҢеҫҖеҫҖеҮӯеҖҹй•ҝжңҹзҡ„еҗҲдҪңе…ізі»пјҢе·Із»ҸеңЁз”ҹдә§и§„жЁЎгҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒе”®еҗҺжңҚеҠЎе“Қеә”гҖҒдә§е“ҒеҗҢжӯҘејҖеҸ‘гҖҒе…Ёзҗғдҫӣиҙ§зӯүж–№йқўеҪўжҲҗдәҶиҫғејәзҡ„з«һдәүеҠӣгҖӮж–°иҝӣе…ҘдјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…иҝӣе…Ҙе·ІжҲҗзҶҹзҡ„дҫӣеә”й“ҫдҪ“зі»пјҢ并еҜ№зҺ°жңүзҡ„йӣ¶йғЁд»¶й…ҚеҘ—дјҒдёҡжһ„жҲҗеЁҒиғҒпјҢиҝҷжһ„жҲҗдәҶеҜ№ж–°иҝӣе…ҘиҖ…зҡ„еЈҒеһ’гҖӮ

6гҖҒиҙЁйҮҸе’Ңе“ҒзүҢеЈҒеһ’

жұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶йҖҡеёёж¶үеҸҠжұҪиҪҰдҪҝз”Ёзҡ„е®үе…ЁжҖ§гҖҒиҲ’йҖӮжҖ§е’ҢзҺҜдҝқиҠӮиғҪжҖ§пјҢйңҖиҰҒж»Ўи¶ідё»жңәеҺӮзҡ„иҙЁйҮҸиҰҒжұӮгҖӮеңЁжұҪиҪҰеә§жӨ…з”өжңәз ”еҸ‘е’Ңз”ҹдә§иҝҮзЁӢдёӯпјҢйғҪйңҖз»ҸиҝҮеҗ„з§ҚиҙЁйҮҸжЈҖжөӢе’ҢиҝҗиЎҢжөӢиҜ•пјҢжүҚиғҪдҝқиҜҒдә§е“Ғзҡ„й«ҳиҙЁйҮҸе’Ңй«ҳжҖ§иғҪгҖӮдёҚж–ӯжҸҗй«ҳзҡ„дә§е“ҒиҙЁйҮҸе’ҢеёӮеңәеҸЈзў‘е°Ҷж ‘з«ӢиүҜеҘҪзҡ„е“ҒзүҢеҪўиұЎпјҢжңүеҲ©дәҺзЎ®з«ӢеёӮеңәз«һдәүдјҳеҠҝгҖӮиҖҢзҹҘеҗҚе“ҒзүҢзҡ„еҪўжҲҗжҳҜдёҖдёӘй•ҝжңҹжёҗиҝӣзҡ„иҝҮзЁӢпјҢйЎ»з»ҸеҸ—дҪҸеёӮеңәжЈҖйӘҢеҗҺжүҚиғҪиў«и®ӨеҸҜпјҢеӣ жӯӨиЎҢдёҡж–°иҝӣе…ҘдјҒдёҡе°Ҷйқўдёҙиҫғй«ҳзҡ„иҙЁйҮҸе’Ңе“ҒзүҢеЈҒеһ’гҖӮ

7гҖҒз®ЎзҗҶж°ҙе№іеЈҒеһ’

йҡҸзқҖжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶иҙЁйҮҸж ҮеҮҶзҡ„жҸҗеҚҮе’Ңж•ҙиҪҰејҖеҸ‘е‘Ёжңҹзҡ„зј©зҹӯпјҢжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡе‘ҲзҺ°еҮәејҖеҸ‘е‘ЁжңҹзҹӯгҖҒиҙЁйҮҸиҰҒжұӮй«ҳгҖҒдҫӣеә”йҮҸеӨ§зҡ„зү№зӮ№гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡйңҖиҰҒе»әз«ӢдёҺд№ӢеҢ№й…Қзҡ„з ”еҸ‘гҖҒйҮҮиҙӯгҖҒз”ҹдә§гҖҒй”Җе”®гҖҒиҝҗиҗҘзӯүиҜёеӨҡдёҡеҠЎдҪ“зі»пјҢ并дёҚж–ӯжҸҗй«ҳеңЁж–°е“ҒејҖеҸ‘з®ЎзҗҶгҖҒйЎ№зӣ®з®ЎзҗҶгҖҒзІҫзӣҠз”ҹдә§з®ЎзҗҶгҖҒиҙЁйҮҸжҢҒз»ӯж”№иҝӣзӯүж–№йқўзҡ„з®ЎзҗҶж°ҙе№ігҖӮеҗҢж—¶пјҢдёәдәҶиғҪжӣҙеҘҪиһҚе…Ҙе’ҢйҖӮеә”е…Ёзҗғдҫӣеә”е•ҶдҪ“зі»пјҢжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡиҝҳйңҖиҰҒдёҚж–ӯеӯҰд№ е’ҢзҗҶи§Је®ўжҲ·зҡ„жҠҖжңҜж ҮеҮҶгҖҒиЎҢдёәеҮҶеҲҷгҖҒеә”з”ЁжөҒзЁӢзӯүж–№йқўзҡ„дёҚеҗҢиҰҒжұӮпјҢдјҳеҢ–иҮӘиә«зҡ„з®ЎзҗҶжһ¶жһ„гҖҒдёҡеҠЎжөҒзЁӢпјҢжҸҗй«ҳиҮӘиә«зҡ„з®ЎзҗҶж°ҙе№іпјҢжүҚиғҪеҮҶзЎ®зҗҶи§Је®ўжҲ·йңҖжұӮпјҢеҸҠж—¶еӣһеә”е®ўжҲ·еҸҚйҰҲпјҢжҸҗй«ҳдёҺе®ўжҲ·зҡ„жІҹйҖҡж•ҲзҺҮгҖӮиҝҷдәӣз®ЎзҗҶдҪ“зі»зҡ„е»әз«Ӣе’Ңз®ЎзҗҶз»ҸйӘҢзҡ„еҪўжҲҗйңҖиҰҒеңЁй•ҝжңҹзҡ„з”ҹдә§з»ҸиҗҘжҙ»еҠЁдёӯз§ҜзҙҜеҪўжҲҗпјҢеҜ№дәҺиЎҢдёҡж–°иҝӣе…ҘиҖ…еҪўжҲҗиҫғй«ҳзҡ„з®ЎзҗҶеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

жұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡдёҠжёёдё»иҰҒжҳҜй’ўжқҗгҖҒй“қй”ӯгҖҒжјҶеҢ…зәҝе’ҢеЎ‘ж–ҷзӯүеҺҹжқҗж–ҷиЎҢдёҡгҖӮдёӯжёёеҲҷдёәжұҪиҪҰеә§жӨ…з”өжңәзҡ„з”ҹдә§дёҺеҲ¶йҖ гҖӮжұҪиҪҰеә§жӨ…з”өжңәдёӢжёёеҲҷдёәжұҪиҪҰж•ҙиҪҰеҲ¶йҖ иЎҢдёҡгҖӮдёӯеӣҪжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–йғҪй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё йһҚеұұй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жӯҰжұүй’ўй“ҒйӣҶеӣўе…¬еҸё зҰҸе»әзңҒй—ҪеҸ‘й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©еұұй“қдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөзІҫиҫҫзү№з§Қз”өзЈҒзәҝиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙӨдё°жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўйҮ‘з”°й“ңдёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹй•ҝеҹҺз”өе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжІғзү№ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҒ“жҒ©й«ҳеҲҶеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–йғҪй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё йһҚеұұй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жӯҰжұүй’ўй“ҒйӣҶеӣўе…¬еҸё зҰҸе»әзңҒй—ҪеҸ‘й“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚ—еұұй“қдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©еұұй“қдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөзІҫиҫҫзү№з§Қз”өзЈҒзәҝиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙӨдё°жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўйҮ‘з”°й“ңдёҡпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹй•ҝеҹҺз”өе·Ҙ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжІғзү№ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҒ“жҒ©й«ҳеҲҶеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡеҺҹжқҗж–ҷдё»иҰҒжҳҜй’ўжқҗгҖҒй“қй”ӯгҖҒжјҶеҢ…зәҝзӯүйҮ‘еұһжқҗж–ҷд»ҘеҸҠеЎ‘ж–ҷзӯүгҖӮеҺҹжқҗж–ҷеңЁжұҪиҪҰеә§жӨ…з”өжңәдә§е“ҒжҲҗжң¬дёӯеҚ жңүиҫғеӨ§жҜ”дҫӢпјҢеҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁдјҡеҜ№жұҪиҪҰеә§жӨ…з”өжңәзҡ„жҲҗжң¬дә§з”ҹиҫғеӨ§еҪұе“ҚпјҢз”ҡиҮідјҡеҪұе“ҚдјҒдёҡзҡ„жҖ»дҪ“жҜӣеҲ©зҺҮгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡдёҺдёӢжёёжұҪиҪҰж•ҙиҪҰеҲ¶йҖ иЎҢдёҡе…ізі»еҜҶеҲҮпјҢжұҪиҪҰж•ҙиҪҰеҲ¶йҖ иЎҢдёҡзҡ„еҸ‘еұ•еҜ№жұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡжҷҜж°”еәҰеҪұе“ҚиҫғеӨ§пјҢж•ҙиҪҰжҠҖжңҜзҡ„еҸ‘еұ•еҜ№жұҪиҪҰеә§жӨ…з”өжңәзҡ„жҖ§иғҪдёҚж–ӯжҸҗеҮәж–°зҡ„иҰҒжұӮпјҢеҗҢж—¶е…ій”®жҠҖжңҜзҡ„жҸҗеҚҮд№ҹеңЁдҝғиҝӣж•ҙиҪҰжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘгҖӮжұҪиҪҰзҡ„дә§й”ҖйҮҸе°ҶеҪұе“ҚжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡж•ҙдҪ“зҡ„дә§й”ҖйҮҸгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹиғңеҚҺжіўз”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё

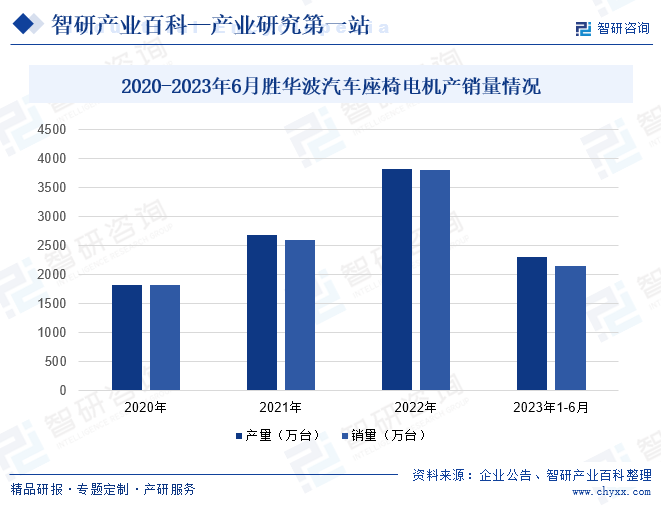

иғңеҚҺжіўдё»иҗҘдёҡеҠЎдёәжұҪиҪҰйӣЁеҲ®еҷЁжҖ»жҲҗгҖҒеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮиғңеҚҺжіўз«Ӣи¶ідәҺжұҪиҪҰеҫ®з”өжңәжҠҖжңҜпјҢеҮӯеҖҹдјҳз§Җзҡ„дә§е“Ғз ”еҸ‘иғҪеҠӣгҖҒејәеӨ§зҡ„з”ҹдә§еҲ¶йҖ иғҪеҠӣгҖҒдё°еҜҢзҡ„й…ҚеҘ—жңҚеҠЎз»ҸйӘҢпјҢиөўеҫ—дәҶеӣҪеҶ…еӨ–ж•ҙиҪҰе’Ңйӣ¶йғЁд»¶е®ўжҲ·зҡ„дҝЎиө–пјҢжҲҗдёәиЎҢдёҡзҹҘеҗҚзҡ„жұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶгҖӮиғңеҚҺжіўжұҪиҪҰеә§жӨ…з”өжңәдә§е“Ғе®ҡдҪҚдәҺй«ҳз«ҜжұҪиҪҰеёӮеңәпјҢдё»иҰҒе®ўжҲ·дёәдҪӣеҗүдәҡгҖҒжқҺе°”гҖҒйәҰж јзәігҖҒе®үйҒ“жӢ“гҖҒйЈһйҖӮзӯүе…ЁзҗғзҹҘеҗҚжұҪиҪҰеә§жӨ…еҺӮе•ҶпјҢйҖҡиҝҮжұҪиҪҰеә§жӨ…й…ҚеҘ—дҫӣеә”дҪ“зі»еә”з”ЁдәҺйҖҡз”ЁгҖҒзҰҸзү№зӯүзҹҘеҗҚжұҪиҪҰеҲ¶йҖ е•ҶгҖӮиҝ‘е№ҙжқҘпјҢиғңеҚҺжіўжұҪиҪҰеә§жӨ…з”өжңәзҡ„дә§йҮҸйҖҗе№ҙдёҠж¶ЁпјҢдё”йҡҸзқҖз»ҸжөҺзҡ„еўһй•ҝпјҢжұҪиҪҰзҡ„йңҖжұӮдёҚж–ӯжҸҗй«ҳпјҢеҗҢж—¶жұҪиҪҰеә§жӨ…з”өжңәдҪңдёәжұҪиҪҰжңҖйҮҚиҰҒзҡ„йӣ¶йғЁд»¶д№ӢдёҖпјҢеёӮеңәйңҖжұӮд№ҹйҡҸд№ӢдёҠж¶ЁгҖӮ2023е№ҙ1-6жңҲпјҢиғңеҚҺжіўжұҪиҪҰеә§жӨ…з”өжңәдә§й”ҖйҮҸеҲҶеҲ«дёә2315.32гҖҒ2157.85дёҮеҸ°гҖӮ

пјҲ2пјүеҫ·жҳҢз”өжңәжҺ§иӮЎжңүйҷҗе…¬еҸё

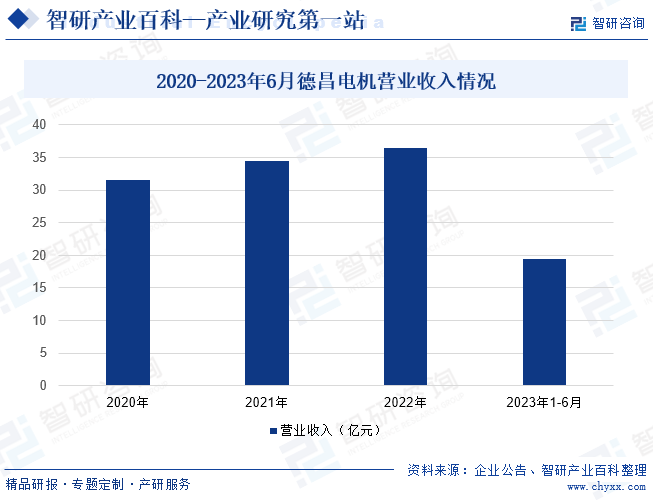

еҫ·жҳҢз”өжңәжҲҗз«ӢдәҺ1959е№ҙпјҢе…¶йҖҫзҷҫз§ҚдёҚеҗҢзҡ„дә§е“Ғй”ҖеҫҖдё–з•Ңеҗ„ең°гҖӮеҫ·жҳҢз”өжңәжҳҜй©ұеҠЁеӯҗзі»з»ҹпјҢеҢ…жӢ¬з”өжңәпјҢиһәзәҝз®ЎпјҢејҖе…іе’Ңжҹ”жҖ§иҝһжҺҘеҷЁзҡ„еӣҪйҷ…йўҶе…ҲеҲ¶йҖ е•ҶпјҢдёәдј—еӨҡиЎҢдёҡжҸҗдҫӣжңҚеҠЎпјҢеҢ…жӢ¬жұҪиҪҰдә§е“ҒпјҢжҘје®ҮиҮӘеҠЁеҢ–еҸҠе®үдҝқпјҢе•ҶеҠЎи®ҫеӨҮпјҢеӣҪйҳІеҸҠиҲӘеӨ©пјҢйЈҹе“ҒеҸҠйҘ®е“ҒпјҢ家用и®ҫеӨҮпјҢжҡ–йҖҡз©әи°ғпјҢе·Ҙдёҡи®ҫеӨҮпјҢеҢ»з–—еҷЁжў°пјҢдёӘдәәжҠӨзҗҶпјҢз”өеҠЁи®ҫеӨҮд»ҘеҸҠз”өеҠЁе·Ҙе…·зӯүгҖӮиҝ‘е№ҙжқҘпјҢеҫ·жҳҢз”өжңәиҗҘдёҡ收е…ҘйҖҗе№ҙеўһеҠ пјҢ2022е№ҙеҫ·жҳҢз”өжңәиҗҘдёҡ收е…Ҙдёә36.46дәҝе…ғпјҢ2023е№ҙ1-6жңҲпјҢиҗҘдёҡ收е…Ҙдёә19.37дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

жұҪиҪҰеә§жӨ…з”өжңәдё»иҰҒйқўеҗ‘ж•ҙиҪҰй…ҚеҘ—еёӮеңәпјҲOEMпјүпјҢйҖҡиҝҮеә§жӨ…жҖ»жҲҗеҺӮе•ҶдёҺж•ҙиҪҰеҲ¶йҖ е•ҶеҪўжҲҗй…ҚеҘ—дҫӣеә”е…ізі»гҖӮз”өеҠЁеә§жӨ…95%д»ҘдёҠй…ҚеӨҮдәҺд№ҳз”ЁиҪҰпјҢдё”д№ҳз”ЁиҪҰд»·ж ји¶Ҡй«ҳпјҢз”өеҠЁеә§жӨ…зҡ„й…ҚзҪ®зҺҮи¶Ҡй«ҳпјҢеә§жӨ…еҸҜи°ғиҠӮзҡ„йғЁдҪҚд№ҹи¶ҠеӨҡгҖӮжұҪиҪҰеә§жӨ…з”өжңәжҳҜжұҪиҪҰз”өеҠЁеә§жӨ…зҡ„ж ёеҝғйғЁд»¶пјҢе…¶еёӮеңә规模主иҰҒеҸ–еҶідәҺжұҪиҪҰеёӮеңә规模е’Ңз”өеҠЁеә§жӨ…й…ҚзҪ®зҺҮгҖӮе…ЁзҗғжұҪиҪҰиЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•пјҢдҪҝеҫ—жұҪиҪҰеә§жӨ…з”өжңәзҡ„йңҖжұӮйҮҸдёҚж–ӯжҸҗеҚҮгҖӮиҝ‘е№ҙжқҘпјҢе…ЁзҗғжұҪиҪҰеә§жӨ…з”өжңәй”ҖйҮҸйҖҗе№ҙдёҠж¶ЁпјҢ2022е№ҙе…ЁзҗғжұҪиҪҰеә§жӨ…з”өжңәй”ҖйҮҸдёә1.87дәҝеҸ°пјҢеҗҢжҜ”еўһй•ҝ7.47%пјҢ2023е№ҙй”ҖйҮҸзәҰдёә1.98дәҝеҸ°гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„йј“еҠұе’Ңж”ҜжҢҒ

жұҪиҪҰиЎҢдёҡжҳҜдё–з•Ңз»ҸжөҺйҮҚиҰҒзҡ„ж”ҜжҹұжҖ§дә§дёҡпјҢжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶дә§дёҡеҲҷжҳҜжұҪиҪҰеҲ¶йҖ е·Ҙдёҡзҡ„еҹәзЎҖгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家еҮәеҸ°дәҶгҖҠжұҪиҪҰдә§дёҡдёӯй•ҝжңҹеҸ‘еұ•и§„еҲ’гҖӢгҖҠжұҪиҪҰдә§дёҡжҠ•иө„з®ЎзҗҶ规е®ҡгҖӢгҖҠжҷәиғҪжұҪиҪҰеҲӣж–°еҸ‘еұ•жҲҳз•ҘгҖӢзӯүдёҖзі»еҲ—зҡ„дә§дёҡж”ҝзӯ–пјҢеҠ еӨ§еҜ№жҲ‘еӣҪжұҪиҪҰе’ҢжұҪиҪҰйӣ¶йғЁд»¶дә§дёҡзҡ„ж”ҜжҢҒе’Ңйј“еҠұгҖӮеӣҪ家дә§дёҡж”ҝзӯ–йј“еҠұжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶дә§дёҡеҚҮзә§е’ҢеӣҪйҷ…з«һдәүеҠӣзҡ„жҸҗеҚҮпјҢеҠ еҝ«жҺЁеҠЁжҲ‘еӣҪз”ұжұҪиҪҰеӨ§еӣҪеҗ‘жұҪиҪҰејәеӣҪзҡ„иҝҲиҝӣгҖӮеӣҪ家жңүе…ідә§дёҡж”ҝзӯ–дёәжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

пјҲ2пјүз»ҸжөҺзҡ„жҢҒз»ӯеўһй•ҝеёҰеҠЁж•ҙиҪҰеёӮеңәзЁіжӯҘеҸ‘еұ•

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еўһй•ҝпјҢеӣҪ民收е…Ҙзҡ„жҸҗй«ҳпјҢеҹҺд№Ўеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣд№ҹдёҚж–ӯжҸҗй«ҳгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖзҡ„иө„ж–ҷжҳҫзӨәпјҢ2001е№ҙиҮі2023е№ҙжҲ‘еӣҪдәәеқҮеӣҪеҶ…з”ҹдә§жҖ»еҖјд»Һ8,717е…ғеўһй•ҝеҲ°89400е…ғпјҢеҹҺй•Үеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙд»Һ6860е…ғеўһй•ҝеҲ°51821е…ғгҖӮ收е…Ҙж°ҙе№ізҡ„еўһй•ҝжҸҗй«ҳдәҶжҲ‘еӣҪеұ…ж°‘еҜ№жұҪиҪҰдә§е“Ғзҡ„ж¶Ҳиҙ№иғҪеҠӣгҖӮдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪзҡ„дәәеқҮжұҪиҪҰдҝқжңүйҮҸж°ҙе№іиҝҳиҫғдҪҺпјҢйҡҸзқҖеӣҪ民收е…Ҙж°ҙе№ізҡ„жҢҒз»ӯжҸҗй«ҳпјҢжҲ‘еӣҪжұҪиҪҰеёӮеңәд»ҚйқўдёҙиҫғеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

пјҲ3пјүиҮӘдё»е“ҒзүҢжұҪиҪҰзҡ„еҸ‘еұ•дёәжң¬еңҹжұҪиҪҰеә§жӨ…з”өжңәдҫӣеә”е•ҶеёҰжқҘеҸ‘еұ•з©әй—ҙ

еҸ—жҲҗжң¬гҖҒдә§е“Ғз»“жһ„е’Ңдҫӣеә”й“ҫе®үе…ЁзӯүеӨҡж–№йқўеӣ зҙ зҡ„еҪұе“ҚпјҢиҮӘдё»е“ҒзүҢжұҪиҪҰеҺӮе•ҶеҫҖеҫҖеҖҫеҗ‘дәҺйҖүжӢ©жң¬еңҹзҡ„жұҪиҪҰеә§жӨ…з”өжңәдҫӣеә”е•ҶгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪиҮӘдё»е“ҒзүҢжұҪиҪҰеңЁеӣҪеҶ…жұҪиҪҰеёӮеңәдёӯе·Із»ҸеҚ жңүдәҶзӣёеҪ“еӨ§зҡ„жҜ”йҮҚгҖӮиҮӘдё»е“ҒзүҢжұҪиҪҰзҡ„еҸ‘еұ•д№ҹзӣҙжҺҘеёҰеҠЁдәҶжң¬еңҹжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡзҡ„еҸ‘еұ•еЈ®еӨ§пјҢдёәжң¬еңҹжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡеҸ‘еұ•жҸҗдҫӣдәҶе·ЁеӨ§зҡ„з©әй—ҙгҖӮеҗҢж—¶пјҢжң¬еңҹжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡз»ҸиҝҮеӨҡе№ҙжқҘзҡ„дёҚж–ӯиҝӣжӯҘпјҢйҖҗжӯҘзј©е°ҸдәҶдёҺеӣҪеӨ–е…ҲиҝӣдјҒдёҡзҡ„е·®и·қпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠеҸҲдҝғиҝӣдәҶеӣҪеҶ…иҮӘдё»е“ҒзүҢжұҪиҪҰзҡ„еҸ‘еұ•пјҢ继иҖҢеҸҲжҺЁеҠЁдәҶжң¬еңҹжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡжң¬иә«зҡ„еҸ‘еұ•пјҢеҪўжҲҗиҮӘдё»е“ҒзүҢжұҪиҪҰе’Ңжң¬еңҹжұҪиҪҰеә§жӨ…з”өжңәдҫӣеә”е•Ҷзӣёдә’дҝғиҝӣзҡ„иүҜжҖ§еҫӘзҺҜгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүдёҺеӣҪеӨ–дјҒдёҡеӯҳеңЁе·®и·қ

жҲ‘еӣҪжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢдёҺеӣҪеӨ–жұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡеӯҳеңЁиҫғеӨ§е·®и·қпјҢеңЁеҗҲиө„ж•ҙиҪҰеҲ¶йҖ е•Ҷй…ҚеҘ—дҪ“зі»дёӯд»Қ然д»ҘеӣҪеӨ–жұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡдёәдё»еҜјгҖӮе°Ҫз®ЎжҲ‘еӣҪзҺ°е·ІжҲҗдёәе…ЁзҗғжұҪиҪҰз”ҹдә§е’Ңй”Җе”®еӨ§еӣҪпјҢдҪҶжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶еҸ‘еұ•жҳҺжҳҫж»һеҗҺдәҺж•ҙиҪҰиЎҢдёҡгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡзҡ„жҠҖжңҜеҲӣж–°иғҪеҠӣзӣёеҜ№иҫғејұпјҢзјәд№Ҹж ёеҝғжҠҖжңҜе’ҢиҮӘдё»зҹҘиҜҶдә§жқғгҖӮиҝҷеҜјиҮҙдә§е“ҒжҖ§иғҪе’Ңе“ҒиҙЁдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№іеӯҳеңЁдёҖе®ҡе·®и·қпјҢйҡҫд»Ҙж»Ўи¶ій«ҳз«ҜеёӮеңәйңҖжұӮгҖӮ

пјҲ2пјүеӨ–иө„дјҒдёҡиҝӣе…ҘпјҢеёӮеңәз«һдәүеҠ еү§

е…ЁзҗғжұҪиҪҰеёӮеңәж•ҙиҪҰйҷҚд»·и¶ӢеҠҝж„Ҳжј”ж„ҲзғҲпјҢеҜјиҮҙж•ҙиҪҰдјҒдёҡеҜ№жұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶йҮҮиҙӯд»·ж ји¶ҠжқҘи¶ҠиӢӣеҲ»гҖӮз”ұдәҺж—Ҙжң¬гҖҒ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家зҡ„еҠіеҠЁеҠӣжҲҗжң¬й«ҳпјҢеҜјиҮҙе…¶жң¬еңҹзҡ„йӣ¶йғЁд»¶з”ҹдә§зјәд№ҸжҲҗжң¬дјҳеҠҝпјҢж—Ҙжң¬гҖҒ欧жҙІзҡ„дёҖдәӣжұҪиҪҰйӣ¶йғЁд»¶еҺӮ家зә·зә·еҗ‘дёӯеӣҪзӯүж–°е…ҙеӣҪ家иҪ¬з§»пјҢеҚҡдё–гҖҒжі•йӣ·еҘҘзӯүеӣҪйҷ…и‘—еҗҚжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶з”ҹдә§дјҒдёҡзӣёз»§еңЁдёӯеӣҪжҠ•иө„е»әеҺӮгҖӮеӨ–иө„дјҒдёҡзҡ„иҝӣе…ҘеҜ№жҲ‘еӣҪжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡпјҢзү№еҲ«жҳҜй«ҳз«ҜеёӮеңәйҖ жҲҗиҫғеӨ§зҡ„еҶІеҮ»пјҢеҠ еү§дәҶеёӮеңәз«һдәүгҖӮ

пјҲ3пјүз”ҹдә§жҠҖжңҜиҮӘеҠЁеҢ–ж°ҙе№іжңүеҫ…жҸҗй«ҳ

еӣҪеӨ–еӨ§еһӢжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡз”ҹдә§жҠҖжңҜиҮӘеҠЁеҢ–ж°ҙе№іиҫғй«ҳпјҢз”ҹдә§ж•ҲзҺҮй«ҳдәҺеӣҪеҶ…еҗҢиЎҢпјҢжҷ®йҒҚйҮҮз”ЁдјҳиҙЁеҺҹжқҗж–ҷ并еҲ©з”Ёе…Ҳиҝӣзҡ„еҠ е·Ҙе·Ҙиүәз”ҹдә§пјҢе®һзҺ°дәҶдә§е“ҒзәҝдёҠе…ЁжЈҖпјҢеңЁеӨ§жү№йҮҸз”ҹдә§жқЎд»¶дёӢиғҪеӨҹдҝқиҜҒдә§е“Ғй«ҳиҙЁйҮҸгҖҒй«ҳжҖ§иғҪгҖҒй«ҳзІҫеәҰеҸҠе…¶дёҖиҮҙжҖ§гҖӮзӣ®еүҚпјҢеӣҪеҶ…жұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶з”ҹдә§дјҒдёҡзҡ„з”ҹдә§жҠҖжңҜеҸҠиҮӘеҠЁеҢ–ж°ҙе№ід»ҚиҫғдҪҺпјҢеңЁеҠіеҠЁеҠӣжҲҗжң¬дёҠеҚҮзҡ„еӨ§иғҢжҷҜдёӢпјҢе°ҶжҲҗдёәеҲ¶зәҰеӨ§йғЁеҲҶжұҪиҪҰеә§жӨ…з”өжңәзӯүжұҪиҪҰйӣ¶йғЁд»¶з”ҹдә§дјҒдёҡеҝ«йҖҹеҸ‘еұ•зҡ„еӣ зҙ гҖӮ

е…«гҖҒз«һдәүж јеұҖ

е…ЁзҗғжұҪиҪҰеә§жӨ…з”өжңәз«һдәүзӣёеҜ№йӣҶдёӯпјҢиғңеҚҺжіўдҪңдёәеӣҪеҶ…дјҒдёҡпјҢеңЁжұҪиҪҰеә§жӨ…з”өжңәеёӮеңәд»ҪйўқеҚ жҜ”19.22%пјҢжҲҗдёәе…ЁзҗғжұҪиҪҰеә§жӨ…з”өжңәеёӮеңәд»ҪйўқеҚ жҜ”жңҖеӨ§зҡ„дјҒдёҡгҖӮе…¶ж¬ЎжҳҜDensoгҖҒBroseд»ҘеҸҠBoschзӯүеӣҪеӨ–дјҒдёҡпјҢеёӮеңәд»ҪйўқеҚ жҜ”еҲҶеҲ«дёә12.81%гҖҒ11.54%гҖҒ10.38%гҖӮжҺҘзқҖжҳҜеҫ·жҳҢз”өжңәпјҢеҫ·жҳҢз”өжңәе…ЁзҗғжұҪиҪҰеә§жӨ…з”өжңәеёӮеңәд»ҪйўқеҚ жҜ”дёә9.87%гҖӮзӣ®еүҚпјҢжң¬еңҹжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡеёӮеңәд»ҪйўқеҚ жҜ”дёҠеҚҮиҫғеӨ§пјҢдё”йҡҸзқҖжҲ‘еӣҪжұҪиҪҰдә§й”ҖйҮҸзҡ„дёҚж–ӯдёҠж¶Ёд»ҘеҸҠеҹҺй•Үеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„йҖҗе№ҙдёҠж¶ЁпјҢжҲ‘еӣҪжұҪиҪҰеә§жӨ…з”өжңәдјҒдёҡеңЁе…ЁзҗғеёӮеңәдёҠзҡ„еҚ жҜ”д№ҹе°Ҷи¶ҠжқҘи¶Ҡй«ҳгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жұҪиҪҰеә§жӨ…еҜ№дәҺж•ҙиҪҰжқҘиҜҙж„Ҹд№үйҮҚеӨ§пјҢз”өеӯҗз”өж°”дёҺжұҪиҪҰеә§жӨ…ејҖе§Ӣе®һзҺ°иһҚеҗҲпјҢжҷәиғҪеҢ–еә§жӨ…д»ҠеҗҺе°ҶжҲҗдёәжұҪиҪҰе·Ҙдёҡзҡ„йҮҚиҰҒиө°еҗ‘гҖӮжҷәиғҪеә§жӨ…еҸҜйҖҡиҝҮе§ҝжҖҒзҡ„дё»еҠЁзӣ‘жөӢд»ҘеҸҠдј ж„ҹеҷЁеҸҚжҳ зҡ„зӣёе…ідҝЎжҒҜжқҘдё»еҠЁи°ғж•ҙеә§жӨ…зҡ„е§ҝжҖҒпјҢжҸҗеҚҮй©ҫд№ҳдәәе‘ҳзҡ„еҒҘеә·ж°ҙе№ігҖӮжңӘжқҘпјҢжұҪиҪҰеә§жӨ…з”өжңәе°ҶжңқзқҖжҷәиғҪеҢ–еҸ‘еұ•гҖӮйҡҸзқҖж¶Ҳиҙ№еҚҮзә§е’ҢдёӘжҖ§еҢ–йңҖжұӮзҡ„еўһй•ҝпјҢжұҪиҪҰеә§жӨ…з”өжңәзҡ„е®ҡеҲ¶еҢ–еҸ‘еұ•д№ҹе°ҶжҲҗдёәжңӘжқҘзҡ„и¶ӢеҠҝгҖӮдјҒдёҡйңҖиҰҒж №жҚ®дёҚеҗҢиҪҰеһӢгҖҒдёҚеҗҢж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮпјҢе®ҡеҲ¶з¬ҰеҗҲе…¶йңҖжұӮзҡ„з”өжңәпјҢжҸҗдҫӣжӣҙдёӘжҖ§еҢ–гҖҒжӣҙиҙҙеҝғзҡ„жңҚеҠЎгҖӮзӣ®еүҚз”өеҠЁжұҪиҪҰеә§жӨ…еңЁBгҖҒCзӯүй«ҳзә§еҲ«жұҪиҪҰдёӯзҡ„й…ҚзҪ®зҺҮиҫғй«ҳпјҢдҪҶеңЁжұҪиҪҰеёӮеңәзҡ„дё»еҠӣиҪҰеһӢAеһӢиҪҰдёӯзҡ„й…ҚзҪ®зҺҮзӣёеҜ№иҫғдҪҺгҖӮжңӘжқҘйҡҸзқҖдәә们еҜ№жұҪиҪҰжҷәж…§еә§иҲұе’ҢиҲ’йҖӮжҖ§дҪ“йӘҢзҡ„йңҖжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢз”өеҠЁеә§жӨ…зҡ„й…ҚзҪ®зҺҮе’Ңз”өеҠЁеҢ–и°ғиҠӮзЁӢеәҰд№ҹе°ҶйҡҸд№Ӣеўһй•ҝпјҢ并йҖҗжёҗд»Һдёӯй«ҳз«ҜиҪҰеһӢеҗ‘жҷ®йҖҡиҪҰеһӢжё—йҖҸпјҢжұҪиҪҰеә§жӨ…з”өжңәд№ҹе°ҶйқўдёҙиҫғеӨ§зҡ„еўһй•ҝз©әй—ҙгҖӮжңӘжқҘпјҢжҲ‘еӣҪжұҪиҪҰеә§жӨ…з”өжңәиЎҢдёҡе°ҶжңқзқҖжҷәиғҪеҢ–гҖҒе®ҡеҲ¶еҢ–д»ҘеҸҠй…ҚзҪ®д»Һдёӯй«ҳз«ҜиҪҰеһӢеҗ‘дҪҺз«ҜиҪҰеһӢеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ