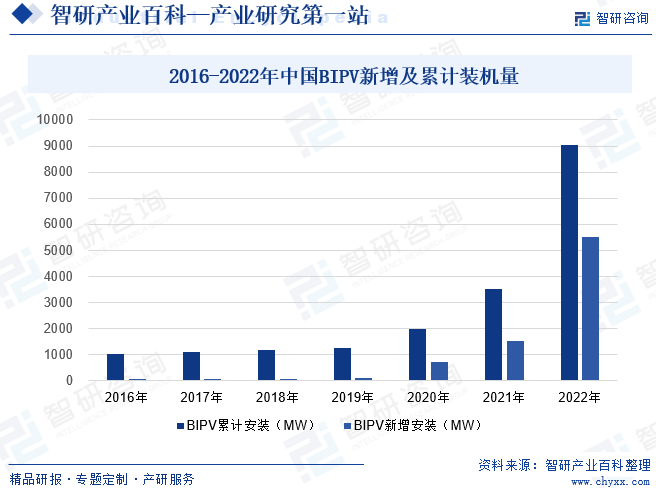

ж‘ҳиҰҒпјҡеңЁ2021е№ҙд»ҘеүҚпјҢеӣҪеҶ…BIPVйЎ№зӣ®иҫғе°‘пјҢеӨҡдёәзӨәиҢғжҖ§жҲ–ж Үеҝ—жҖ§е…үдјҸе»әзӯ‘йЎ№зӣ®пјӣBAPVжүҚжҳҜеҲҶеёғејҸе…үдјҸзҡ„дё»жөҒгҖӮ2021е№ҙ6жңҲпјҢеӣҪ家иғҪжәҗеұҖеҸ‘еёғдәҶгҖҠе…ідәҺз»„з»Үз”іжҠҘж•ҙеҺҝ(еёӮгҖҒеҢә)еұӢйЎ¶еҲҶеёғејҸе…үдјҸејҖеҸ‘иҜ•зӮ№ж–№жЎҲйҖҡзҹҘгҖӢиҰҒжұӮеңЁе…ЁеӣҪиҢғеӣҙеҶ…з»„з»ҮејҖеұ•ж•ҙеҺҝпјҲеёӮгҖҒеҢәпјүзҡ„еұӢйЎ¶еҲҶеёғејҸе…үдјҸзҡ„ејҖеҸ‘иҜ•зӮ№е·ҘдҪңгҖӮжӯӨеҗҺеҸҲеҸ‘еёғдәҶгҖҠе»әзӯ‘иҠӮиғҪдёҺеҸҜеҶҚз”ҹиғҪжәҗеҲ©з”ЁйҖҡ用规иҢғгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқе»әзӯ‘иҠӮиғҪдёҺз»ҝиүІе»әзӯ‘еҸ‘еұ•и§„еҲ’гҖӢгҖҠе…ідәҺе®Ңж•ҙеҮҶзЎ®е…ЁйқўиҙҜеҪ»ж–°еҸ‘еұ•зҗҶеҝөеҒҡеҘҪзўіиҫҫеі°зўідёӯе’Ңе·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢзӯүеӨҡдёӘж–Ү件пјҢе°ҶBIPVжҸҗеҚҮеҲ°дәҶвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқзҡ„жҲҳз•Ҙй«ҳеәҰгҖӮвҖңж•ҙеҺҝжҺЁиҝӣвҖқж”ҝзӯ–жҝҖжҙ»дәҶBIPVеёӮеңәпјҢиө„жң¬еёӮеңәеӣ жӯӨжҺҖиө·дәҶдёҖжіўBIPVжҠ•иө„зғӯжҪ®пјҢжҺЁеҠЁжҲ‘еӣҪBIPVиЈ…жңәе®№йҮҸеҝ«йҖҹеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪBIPVдә§дёҡзҙҜи®ЎиЈ…жңәеңЁ9032MWе·ҰеҸігҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

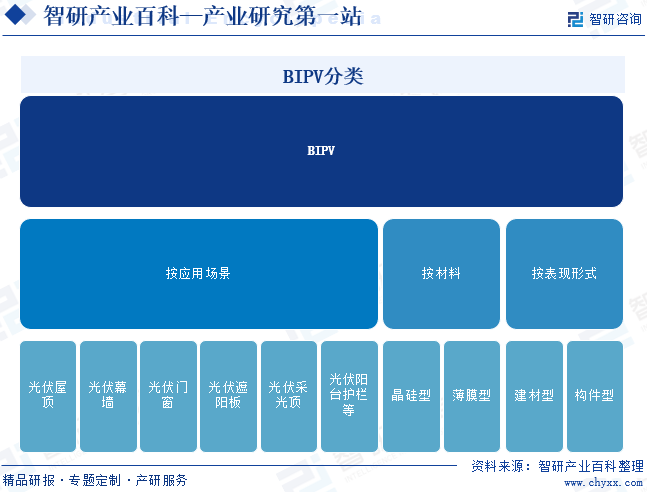

BIPVпјҲBuilding Integrated PhotovoltaicпјүпјҢеҚіе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–пјҢжҳҜжҢҮе…үдјҸ组件дҪңдёәе»әзӯ‘з»“жһ„зҡ„еҠҹиғҪйғЁеҲҶпјҢеңЁе»әи®ҫдёӯдёҺе»әзӯ‘дё»дҪ“дёҖдҪ“жҲҗеһӢгҖӮBIPVдёҚд»…иғҪж»Ўи¶іе…үдјҸеҸ‘з”өзҡ„еҠҹиғҪиҰҒжұӮпјҢеҗҢж—¶иҝҳеҸҜд»Ҙе…јйЎҫе»әзӯ‘еҠҹиғҪеҸҠе»әзӯ‘зҫҺеӯҰиҰҒжұӮгҖӮBIPVжңүеӨҡз§ҚеҲҶзұ»ж–№ејҸгҖӮжҢүз…§BIPVзҡ„еә”з”ЁеңәжҷҜпјҢйҖҡеёёжғ…еҶөдёӢе°ҶBIPVе…үдјҸ组件и®ҫи®ЎжҲҗ幕еўҷгҖҒеұӢйЎ¶гҖҒй—ЁзӘ—гҖҒйҒ®йҳіжқҝгҖҒйҮҮе…үйЎ¶гҖҒйҳіеҸ°жҠӨж ҸзӯүеҪўејҸгҖӮжҢүз…§е…үдјҸз”өжұ жқҗж–ҷзұ»еһӢпјҢеҸҜд»Ҙе°ҶBIPVеҲҶдёәжҷ¶зЎ…еһӢе’Ңи–„иҶңеһӢгҖӮжҢүз…§BIPVзҡ„иЎЁзҺ°еҪўејҸпјҢеҸҜеҲҶдёәе»әжқҗеһӢе’Ңжһ„件еһӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

BIPVиЎҢдёҡзҡ„дё»иҰҒдё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘改委гҖҒеӣҪ家иғҪжәҗеұҖгҖҒдҪҸе»әйғЁгҖӮеӣҪ家еҸ‘改委зҡ„дё»иҰҒзӣёе…іиҒҢиҙЈеҢ…жӢ¬жҺЁиҝӣеҸҜжҢҒз»ӯеҸ‘еұ•жҲҳз•ҘпјҢиҙҹиҙЈиҠӮиғҪеҮҸжҺ’зҡ„з»јеҗҲеҚҸи°ғе·ҘдҪңпјҢз»„з»ҮжӢҹи®ўеҸ‘еұ•еҫӘзҺҜз»ҸжөҺгҖҒе…ЁзӨҫдјҡиғҪжәҗиө„жәҗиҠӮзәҰе’Ңз»јеҗҲеҲ©з”Ёи§„еҲ’еҸҠж”ҝзӯ–жҺӘж–Ҫ并еҚҸи°ғе®һж–ҪпјҢеҸӮдёҺзј–еҲ¶з”ҹжҖҒе»әи®ҫгҖҒзҺҜеўғдҝқжҠӨ规еҲ’гҖҒеҚҸи°ғз”ҹжҖҒе»әи®ҫгҖҒиғҪжәҗиө„жәҗиҠӮзәҰе’Ңз»јеҗҲеҲ©з”Ёзҡ„йҮҚеӨ§й—®йўҳпјҢз»јеҗҲеҚҸи°ғзҺҜдҝқдә§дёҡе’Ңжё…жҙҒз”ҹдә§дҝғиҝӣзҡ„жңүе…іе·ҘдҪңгҖӮеӣҪ家иғҪжәҗеұҖжҳҜеӣҪ家еҸ‘改委зҡ„дёӢи®ҫзӣҙеұһжңәжһ„пјҢе…¶дё»иҰҒзӣёе…іиҒҢиҙЈеҢ…жӢ¬з ”究жҸҗеҮәиғҪжәҗеҸ‘еұ•жҲҳз•Ҙзҡ„е»әи®®пјҢжӢҹи®ўиғҪжәҗеҸ‘еұ•и§„еҲ’гҖҒдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪпјҢиө·иҚүжңүе…іиғҪжәҗжі•еҫӢ法规иҚүжЎҲе’Ңи§„з« пјҢжҺЁиҝӣиғҪжәҗдҪ“еҲ¶ж”№йқ©пјҢжӢҹи®ўжңүе…іж”№йқ©ж–№жЎҲпјҢеҚҸи°ғиғҪжәҗеҸ‘еұ•е’Ңж”№йқ©дёӯзҡ„йҮҚеӨ§й—®йўҳгҖӮдҪҸе»әйғЁдё»иҰҒиҒҢиҙЈеҢ…жӢ¬жүҝжӢ…е»әз«Ӣ科еӯҰ规иҢғзҡ„е·ҘзЁӢе»әи®ҫж ҮеҮҶдҪ“зі»зҡ„иҙЈд»»пјӣзӣ‘зқЈз®ЎзҗҶе»әзӯ‘еёӮеңәгҖҒ规иҢғеёӮеңәеҗ„ж–№дё»дҪ“иЎҢдёәпјӣз ”з©¶жӢҹи®ўеҹҺеёӮе»әи®ҫзҡ„ж”ҝзӯ–гҖҒ规еҲ’并жҢҮеҜје®һж–ҪпјҢжҢҮеҜјеҹҺеёӮеёӮж”ҝе…¬з”Ёи®ҫж–Ҫе»әи®ҫгҖҒе®үе…Ёе’Ңеә”жҖҘз®ЎзҗҶпјӣжүҝжӢ…е»әзӯ‘е·ҘзЁӢиҙЁйҮҸе®үе…Ёзӣ‘з®ЎиҙЈд»»зӯүгҖӮжӯӨеӨ–пјҢеӣҪеҠЎйҷўжү¶иҙ«ејҖеҸ‘йўҶеҜје°Ҹз»„еҠһе…¬е®ӨиҙҹиҙЈз»„з»ҮејҖеұ•е…үдјҸжү¶иҙ«е·ҘдҪңгҖӮ

BIPVиЎҢдёҡзҡ„е…ЁеӣҪжҖ§иҮӘеҫӢз»„з»ҮдёәдёӯеӣҪе…үдјҸиЎҢдёҡеҚҸдјҡпјҢдёӯеӣҪе…үдјҸиЎҢдёҡеҚҸдјҡжҳҜз”ұдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪж°‘ж”ҝйғЁжү№еҮҶжҲҗз«ӢгҖҒдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдёәдёҡеҠЎдё»з®ЎеҚ•дҪҚзҡ„еӣҪ家дёҖзә§еҚҸдјҡпјҢдәҺ 2014 е№ҙ 6 жңҲеңЁеҢ—дә¬жҲҗз«ӢпјҢжҳҜе…ЁеӣҪжҖ§гҖҒиЎҢдёҡжҖ§гҖҒйқһиҗҘеҲ©жҖ§зӨҫдјҡз»„з»ҮгҖӮе…¶е®—ж—ЁжҳҜеңЁйҒөе®Ҳе®Әжі•гҖҒжі•еҫӢгҖҒ法规е’ҢеӣҪ家ж”ҝзӯ–пјҢйҒөе®ҲзӨҫдјҡйҒ“еҫ·йЈҺе°ҡзҡ„еүҚжҸҗдёӢпјҢз»ҙжҠӨдјҡе‘ҳеҗҲжі•жқғзӣҠе’Ңе…үдјҸиЎҢдёҡж•ҙдҪ“еҲ©зӣҠпјҢеҠ ејәиЎҢдёҡиҮӘеҫӢпјҢдҝқйҡңиЎҢдёҡе…¬е№із«һдәүпјӣе®Ңе–„ж ҮеҮҶдҪ“зі»е»әи®ҫпјҢиҗҘйҖ иүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғпјӣжҺЁеҠЁжҠҖжңҜдәӨжөҒдёҺеҗҲдҪңпјҢжҸҗеҚҮиЎҢдёҡиҮӘдё»еҲӣж–°иғҪеҠӣпјӣеңЁж”ҝеәңе’ҢдјҒдёҡд№Ӣй—ҙеҸ‘жҢҘжЎҘжўҒгҖҒзәҪеёҰдҪңз”ЁпјҢејҖеұ•еҗ„йЎ№жҙ»еҠЁдёәдјҒдёҡгҖҒиЎҢдёҡе’Ңж”ҝеәңжңҚеҠЎпјӣжҺЁеҠЁеӣҪйҷ…дәӨжөҒдёҺеҗҲдҪңпјҢз»„з»ҮиЎҢдёҡз§ҜжһҒеҸӮдёҺеӣҪйҷ…з«һдәүпјҢз»ҹзӯ№еә”еҜ№иҙёжҳ“дәүз«ҜгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

BIPVиЎҢдёҡеҸ‘еұ•еҸ—еҲ°еӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒгҖӮ2023е№ҙ9жңҲеӣҪ家еҸ‘改委еҸ‘еёғгҖҠз”өеҠӣйңҖжұӮдҫ§з®ЎзҗҶеҠһжі•пјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјҢжҸҗеҮәиҰҒз§ҜжһҒжҺЁеҠЁе·ҘдёҡеҺӮжҲҝгҖҒе…¬е…ұе»әзӯ‘зӯүеұӢйЎ¶е…үдјҸе»әи®ҫе’Ңе®һж–Ҫе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–еә”з”ЁгҖӮ2жңҲ5ж—ҘпјҢеӣҪ家й“Ғи·ҜеұҖгҖҒеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүиҒ”еҗҲеҚ°еҸ‘дәҶгҖҠжҺЁеҠЁй“Ғи·ҜиЎҢдёҡдҪҺзўіеҸ‘еұ•е®һж–Ҫж–№жЎҲгҖӢжҸҗеҮәж–°е»әй“Ғи·Ҝеңәз«ҷзӯүе»әзӯ‘еұӢйқўдјҳе…ҲйҮҮз”Ёе…үдјҸе»әи®ҫдёҖдҪ“еҢ–ж–№ејҸпјҲBIPVпјүжҲ–йў„з•ҷе…үдјҸеҸ‘з”өзі»з»ҹи®ҫзҪ®жқЎд»¶гҖӮжӯӨеӨ–гҖӮе№ҝдёңгҖҒдёҠжө·гҖҒеұұдёңзӯүең°ж–№ж”ҝеәңд№ҹзә·зә·еҮәеҸ°ж”ҝзӯ–жҺЁеҠЁBIPVдә§дёҡеҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

BIPVд»Ҙе»әжқҗеұһжҖ§дёәдё»пјҢеҸ‘з”өеұһжҖ§дёәиҫ…пјҢжҖ§иғҪжҢҮж ҮеҫҖеҫҖй«ҳдәҺжҷ®йҖҡе…үдјҸзі»з»ҹгҖӮеҜ№жҷ®йҖҡе…үдјҸ组件з®ҖеҚ•дҝ®ж”№еҗҺз”ЁдәҺе®үиЈ…зҡ„BIPVдә§е“Ғйҡҫд»ҘиҫҫеҲ°е»әзӯ‘жқҗж–ҷзҡ„иҰҒжұӮгҖӮBIPVе…үдјҸ组件иҰҒжҲҗдёәе»әзӯ‘жһ„件зҡ„дёҖйғЁеҲҶпјҢдёҚд»…иҰҒж»Ўи¶іе»әзӯ‘жқҗж–ҷеҝ…еӨҮзҡ„иҖҗеҖҷжҖ§гҖҒе®үе…ЁжҖ§гҖҒйҳІж°ҙгҖҒйҖҡйЈҺпјҢз»“еҗҲж–№ејҸзҡ„зүўеӣәжҖ§е’ҢеҜҶй—ӯжҖ§зӯүиҰҒжұӮпјҢиҝҳеә”жңүеӨҡе°әеҜёпјҢеӨҡиүІеҪ©д»Ҙж»Ўи¶ідёҚеҗҢе»әзӯ‘зҡ„йңҖиҰҒгҖӮеӣ жӯӨпјҢBIPVиЎҢдёҡеңЁз»„件дә§е“Ғз”ҹдә§гҖҒж•ҙдҪ“е»әзӯ‘ж–№жЎҲи®ҫи®ЎгҖҒдә§е“Ғе®үиЈ…зӯүзҺҜиҠӮе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

BIPVйңҖиҰҒж №жҚ®дёҚеҗҢзҡ„еә”з”ЁеңәжҷҜе®ҡеҲ¶й«ҳеәҰдёӘжҖ§еҢ–зҡ„и§ЈеҶіж–№жЎҲпјҢеҜ№дәҺе®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§гҖҒзЁіе®ҡжҖ§еқҮжңүиҫғй«ҳзҡ„иҰҒжұӮпјҢеұһдәҺйқһж Үдә§е“ҒпјҢжЎҲдҫӢз»ҸйӘҢиҮіе…ійҮҚиҰҒгҖӮеүҚжңҹе»әзӯ‘иө„жәҗејҖеҸ‘йҳ¶ж®өпјҢе»әзӯ‘иө„жәҗдёҡдё»еҸҜиғҪеҜ№BIPVзҡ„е®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§жҠұжңүйЎҫиҷ‘пјҢдёәдҝқиҜҒBIPVеңЁеҮ еҚҒе№ҙзҡ„е»әзӯ‘з”ҹе‘Ҫе‘ЁжңҹиҝҮзЁӢдёӯеҸҜд»ҘзЁіе®ҡгҖҒй«ҳж•Ҳең°иҝҗиЎҢпјҢеӨ§еһӢдёҡдё»дјҡдјҳе…ҲиҖғиҷ‘еңЁиЎҢдёҡеҶ…жңүиҫғй•ҝз»ҸиҗҘж—¶й—ҙзҡ„гҖҒжӢҘжңүдё°еҜҢжЎҲдҫӢе®һж–Ҫз»ҸйӘҢгҖҒе…·жңүиүҜеҘҪе“ҒзүҢеҸЈзў‘гҖҒе…·еӨҮжҲҗзҶҹзҡ„дҪ“зі»зҡ„жҠ•иө„ж–№иҝӣиЎҢеҗҲдҪңгҖӮеҜ№дәҺдёҚе…·еӨҮе“ҒзүҢе’ҢзҹҘеҗҚеәҰзҡ„ж–°иҝӣе…ҘдјҒдёҡпјҢеӣ дёәзјәд№Ҹи¶іеӨҹзҡ„жҲҗеҠҹйЎ№зӣ®жЎҲдҫӢпјҢж— жі•дёәе»әзӯ‘иө„жәҗдёҡдё»жҸҗдҫӣжңүж•ҲйЎ№зӣ®еҖҹйүҙпјҢиҝӣиҖҢж— жі•иҺ·еҸ–еӨ§еһӢдёҡдё»е……еҲҶдҝЎд»»пјҢйЎ№зӣ®йҡҫд»ҘиҗҪең°гҖӮеӣ жӯӨпјҢжң¬иЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„е“ҒзүҢеҸҠз»ҸйӘҢеЈҒеһ’гҖӮ

3гҖҒдә§дёҡй“ҫеҚҸеҗҢиғҪеҠӣеЈҒеһ’

BIPVжЁӘи·Ёе»әзӯ‘гҖҒе…үдјҸдёӨдёӘиЎҢдёҡпјҢиЎҢдёҡиһҚеҗҲеәҰеҜ№е…¶еҸ‘еұ•иҮіе…ійҮҚиҰҒпјҢдҪҶзӣ®еүҚе…үдјҸдёҺе»әзӯ‘иЎҢдёҡеүІиЈӮзҺ°иұЎиҫғдёәжҷ®йҒҚгҖӮдј з»ҹе…үдјҸдә§е“ҒжіЁйҮҚйҷҚжң¬еўһж•ҲпјҢеҜ№е»әзӯ‘еҚҸеҗҢжҠҖжңҜиҖғиҷ‘дёҚи¶іпјӣиҖҢеӨҡж•°е»әзӯ‘и®ҫи®ЎеёҲзјәе°‘е…үдјҸи®ҫи®Ўзҡ„з»ҸйӘҢпјҢеҜ№дәҺе…үдјҸзҡ„еә”з”ЁжҜ”иҫғйҷҢз”ҹпјҢеӣ жӯӨе…үдјҸдјҒдёҡеңЁе»әзӯ‘规еҲ’и®ҫи®Ўйҳ¶ж®өе°ұеә”жҸҗеүҚд»Ӣе…ҘгҖӮеҜ№дәҺйӮЈдәӣе…·еӨҮе»әзӯ‘еҸҠе…үдјҸжҠҖжңҜиғҪеҠӣзҡ„дјҒдёҡпјҢеҸҜйҖҡиҝҮеҗ„зҺҜиҠӮзҡ„зҙ§еҜҶеҚҸи°ғе’Ңй…ҚеҗҲпјҢеҮӯеҖҹдё°еҜҢзҡ„е»әи®ҫж–Ҫе·Ҙз»ҸйӘҢгҖҒзЁіе®ҡзҡ„жқҗж–ҷдҫӣеә”гҖҒжҲҗзҶҹзҡ„е®һж–ҪжҠҖжңҜпјҢжңүж•ҲжҺ§еҲ¶е№¶йҷҚдҪҺBIPVжҠ•иө„жҲҗжң¬гҖӮиҖҢж–°иҝӣе…ҘдјҒдёҡеҫҲйҡҫзҹӯж—¶й—ҙеҶ…е…·еӨҮдёҠиҝ°е»әзӯ‘гҖҒе…үдјҸдёҖдҪ“еҢ–иғҪеҠӣпјҢд»ҺиҖҢеҜјиҮҙеӨҡдёӘе®һж–ҪзҺҜиҠӮеҸҜиғҪж— жі•жңүж•Ҳз®ЎжҺ§пјҢе»әи®ҫе‘Ёжңҹиҫғй•ҝпјҢе»әи®ҫжҲҗжң¬иҫғй«ҳпјҢжҠ•иө„еӣһжҠҘзҺҮиҫғдҪҺпјҢиҝӣиҖҢеҲ¶зәҰжҠ•иө„规模гҖӮеӣ жӯӨпјҢжң¬иЎҢдёҡе…·жңүдёҖе®ҡзҡ„дә§дёҡй“ҫеҚҸеҗҢиғҪеҠӣеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

BIPVдә§дёҡй“ҫдёҠжёёдёәйӣ¶йғЁд»¶з”ҹдә§е•ҶпјҢдё»иҰҒеҢ…жӢ¬дёӨзұ»пјҡдёҖжҳҜе…үдјҸйӣ¶йғЁд»¶пјҢеҢ…жӢ¬е…үдјҸ组件гҖҒе…үдјҸйҖҶеҸҳеҷЁгҖҒе…үдјҸж”Ҝжһ¶зӯүгҖӮдәҢжҳҜе»әзӯ‘жқҗж–ҷпјҢеҰӮд»ЈиЎЁдјҒдёҡжңүдёӯеӣҪе»әзӯ‘гҖҒдәҡеӨҸиӮЎд»ҪгҖҒеӨҡз»ҙиҒ”еҗҲйӣҶеӣўгҖҒзІҫе·Ҙй’ўжһ„гҖҒиҗ§жқӯй’ўжһ„зӯүгҖӮдёҠжёёе…үдјҸйӣ¶йғЁд»¶иЎҢдёҡз«һдәүжҝҖзғҲпјҢеёӮеңәйӣҶдёӯеәҰй«ҳгҖӮдёҠжёёе…үдјҸйӣ¶йғЁд»¶жҠҖжңҜзҡ„еҸ‘еұ•е°ҶжҺЁеҠЁBIPVеҸ‘з”өж•ҲзҺҮзҡ„жҸҗеҚҮпјҢдёәBIPVеә”з”ЁжҺЁе№ҝеҘ е®ҡеҹәзЎҖгҖӮ

BIPVдә§дёҡй“ҫдёӯжёёеҢ…жӢ¬BIPVзі»з»ҹйӣҶжҲҗдә§е“Ғз”ҹдә§е•ҶеҸҠBIPVе·ҘзЁӢе»әи®ҫдјҒдёҡдёӨзұ»гҖӮBIPVзі»з»ҹйӣҶжҲҗдә§е“Ғз”ҹдә§е•Ҷдё»иҰҒжңүйҡҶеҹәиӮЎд»ҪгҖҒдёңж–№ж—ҘеҚҮгҖҒеӨ©еҗҲе…үиғҪгҖҒжҷ¶з§‘иғҪжәҗгҖҒдёӯдҝЎеҚҡзӯүдјҒдёҡпјӣBIPVе·ҘзЁӢж–Ҫе·ҘдјҒдёҡдё»иҰҒжңүжұҹжІійӣҶеӣўгҖҒйҫҷе…ғе»әи®ҫгҖҒиҗ§жқӯй’ўжһ„гҖҒдёңеҚ—зҪ‘жһ¶гҖҒжЈ®зү№иӮЎд»ҪзӯүдјҒдёҡгҖӮ

BIPVдёӢжёёеә”з”ЁеңәжҷҜдё»иҰҒдёәеҗ„зұ»е»әзӯ‘пјҢеҢ…жӢ¬е·Ҙдёҡе»әзӯ‘гҖҒдҪҸе®…е»әзӯ‘гҖҒе…¬е…ұе»әзӯ‘зӯүгҖӮдёӢжёёBIPVжҠ•иө„е•ҶеҢ…жӢ¬ж”ҝеәңгҖҒеұ…ж°‘гҖҒе·Ҙе•Ҷдёҡдёҡдё»зӯүпјҢжҠ•иө„еҠЁеҠӣдё»иҰҒжқҘиҮӘз»ҝиүІдҪҺзўійңҖжұӮгҖӮе…¶дёӯе·Ҙе•Ҷдёҡз”Ёз”өзү№зӮ№дёҺ BIPV еҘ‘еҗҲзЁӢеәҰй«ҳпјҢеӣ жӯӨе·Ҙе•Ҷдёҡдёҡдё»жҠ•иө„BIPVз§ҜжһҒжҖ§жңҖй«ҳгҖӮ

йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸж¶Ұйҳіж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңж–№ж—ҘеҚҮж–°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдёӯж¶Ұе…үиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©еҗҲе…үиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ¶з§‘иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҳіе…үз”өжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеҸӨз‘һз“Ұзү№иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣәеҫ·еЁҒжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й”ҰжөӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠиғҪз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдёӯдҝЎеҚҡж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жё…жәҗ科жҠҖ(еҺҰй—Ё)иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжҢҜжұҹж–°иғҪжәҗиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеӣҪејәй•Җй”Ңе®һдёҡжңүйҷҗе…¬еҸё дёӯеӣҪе»әзӯ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдәҡеҺҰиЈ…йҘ°иӮЎд»Ҫжңүйҷҗе…¬еҸё еӨҡз»ҙиҒ”еҗҲйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжұҹзІҫе·Ҙй’ўз»“жһ„пјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯиҗ§й’ўжһ„иӮЎд»Ҫжңүйҷҗе…¬еҸё

йҡҶеҹәз»ҝиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸж¶Ұйҳіж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңж–№ж—ҘеҚҮж–°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдёӯж¶Ұе…үиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©еҗҲе…үиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ¶з§‘иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё йҳіе…үз”өжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеҸӨз‘һз“Ұзү№иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣәеҫ·еЁҒжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё й”ҰжөӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠиғҪз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдёӯдҝЎеҚҡж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жё…жәҗ科жҠҖ(еҺҰй—Ё)иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжҢҜжұҹж–°иғҪжәҗиЈ…еӨҮиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеӣҪејәй•Җй”Ңе®һдёҡжңүйҷҗе…¬еҸё дёӯеӣҪе»әзӯ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдәҡеҺҰиЈ…йҘ°иӮЎд»Ҫжңүйҷҗе…¬еҸё еӨҡз»ҙиҒ”еҗҲйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжұҹзІҫе·Ҙй’ўз»“жһ„пјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯиҗ§й’ўжһ„иӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

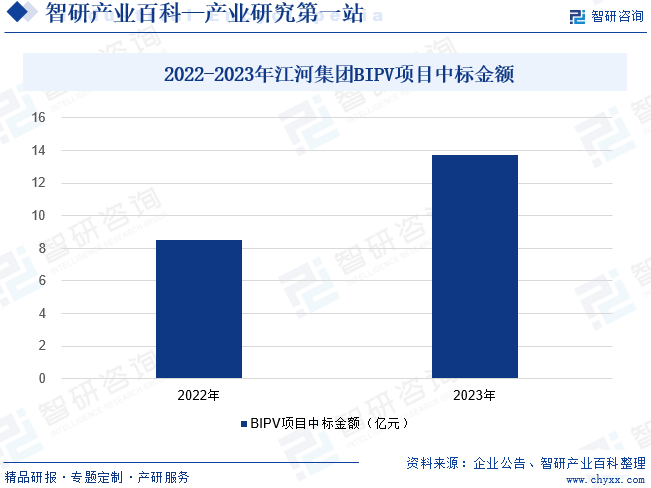

пјҲ1пјүжұҹжІіеҲӣе»әйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹжІіеҲӣе»әйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜAиӮЎдёҠеёӮзҡ„еӨ§еһӢи·ЁеӣҪдјҒдёҡйӣҶеӣўгҖӮжұҹжІійӣҶеӣўиҮӘ1999е№ҙиҝӣе…Ҙе»әзӯ‘幕еўҷйўҶеҹҹд»ҘжқҘпјҢйҖҡиҝҮ收иҙӯгҖҒжҠ•иө„зӯүеӨҡз§Қж–№ејҸе…ҲеҗҺиҝӣе…Ҙе®ӨеҶ…иЈ…йҘ°гҖҒе®ӨеҶ…и®ҫи®ЎгҖҒеҢ»з–—еҒҘеә·гҖҒBIPVзӯүйўҶеҹҹгҖӮж—©еңЁ2011е№ҙжұҹжІійӣҶеӣўе°ұиў«еҢ—дә¬еёӮеҸ‘еұ•е’Ңж”№йқ©е§”иҜ„дёәе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–е·ҘзЁӢе®һйӘҢе®ӨиҜ•зӮ№еҚ•дҪҚпјҢжӯӨеҗҺдјҒдёҡеңЁе…үдјҸ幕еўҷйўҶеҹҹиҺ·еҫ—дәҶеӨҡйЎ№дё“еҲ©гҖӮ2021е№ҙжұҹжІійӣҶеӣўжҲҗз«ӢдәҶеҢ—дә¬жұҹжІіжҷәж…§е…үдјҸе»әзӯ‘жңүйҷҗе…¬еҸёдҪңдёәBIPVдёҡеҠЎдё»дҪ“ејҖеұ•з»ҸиҗҘжҙ»еҠЁгҖӮ2021е№ҙдјҒдёҡиҮӘдё»з ”еҸ‘дәҶдёҖеҘ—еұӢйЎ¶BIPVи§ЈеҶіж–№жЎҲпјҢеҚіR35еұӢйқўе…үдјҸе»әзӯ‘йӣҶжҲҗзі»з»ҹгҖӮR35еұӢйқўе…үдјҸе»әзӯ‘йӣҶжҲҗзі»з»ҹзҡ„ејҖеҸ‘дҪҝеҫ—дјҒдёҡеҗҢж—¶е…·еӨҮдәҶ幕еўҷе’ҢеұӢйЎ¶дёӨз§Қе…үдјҸе»әзӯ‘дёҖдҪ“еҢ–жҠҖжңҜпјҢжҸҗеҚҮдәҶдјҒдёҡе®һж–ҪBIPVе·ҘзЁӢзҡ„жҠҖжңҜиғҪеҠӣгҖӮ2022е№ҙеҶ…дјҒдёҡдёӯж ҮBIVPйЎ№зӣ®йҮ‘йўқиҫҫ8.54дәҝе…ғпјҢBIVPйЎ№зӣ®зЎ®и®Ө收е…Ҙ1.72 дәҝе…ғпјҢдјҒдёҡзҡ„BIVPдёҡеҠЎеҸ‘еұ•иҝӣе…Ҙеҝ«иҪҰйҒ“гҖӮ2023е№ҙ6жңҲпјҢдјҒдёҡжҠ•иө„5дәҝе…ғе»әи®ҫзҡ„ж№–еҢ—жө ж°ҙBIPVе…үдјҸ组件жҹ”жҖ§з”ҹдә§еҹәең°жҠ•дә§гҖӮ2023е№ҙе…¬еҸёдёӯж ҮBIVPйЎ№зӣ®йҮ‘йўқзәҰ13.7дәҝе…ғпјҢи¶…иҝҮ2022е№ҙе…Ёе№ҙBIPVи®ўеҚ•ж°ҙе№ігҖӮ

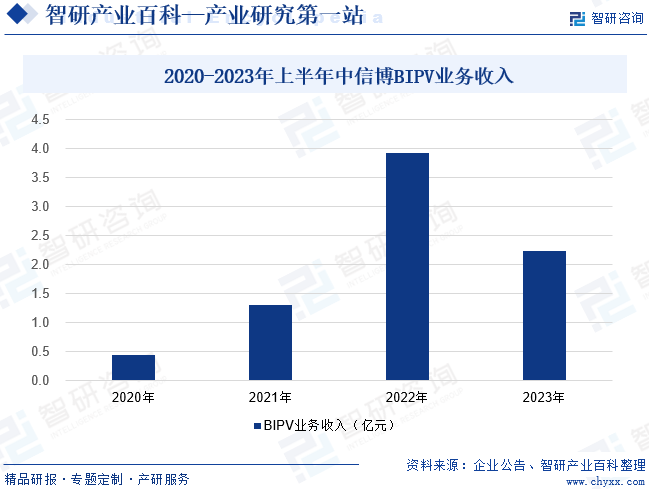

пјҲ2пјүжұҹиӢҸдёӯдҝЎеҚҡж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸдёӯдҝЎеҚҡж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2009е№ҙпјҢжҳҜдёҖ家世з•ҢйўҶе…Ҳзҡ„е…үдјҸи·ҹиёӘж”Ҝжһ¶гҖҒеӣәе®ҡж”Ҝжһ¶еҸҠBIPVзі»з»ҹеҲ¶йҖ е•Ҷе’Ңи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖӮ2020е№ҙд»ҘжқҘе…¬еҸёзҙ§и·ҹеӣҪ家ж”ҝзӯ–еҜјеҗ‘пјҢеҠ еӨ§BIPVйўҶеҹҹејҖжӢ“гҖӮдјҒдёҡејҖеҸ‘дәҶжҷәйЎ¶гҖҒеҸҢйЎ¶гҖҒзқҝйЎ¶гҖҒжҚ·йЎ¶гҖҒжҷәжЈҡзӯүеӨҡж¬ҫBIPVдә§е“ҒеҸҠи§ЈеҶіж–№жЎҲпјҢжңүж•ҲеҢ№й…ҚеҸҠж»Ўи¶іе…ЁеңәжҷҜе·Ҙе•ҶдёҡеұӢйЎ¶еҲҶеёғејҸе…үдјҸзі»з»ҹзҡ„е»әи®ҫйңҖжұӮпјҢжҸҗдҫӣе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„ж–№жЎҲи§ЈеҶіеҸҠжңҚеҠЎпјҢеҠ©еҠӣе®ўжҲ·еҸҢзўіжҲҳз•ҘжҲҗеҠҹпјҢе®һзҺ°е®ўжҲ·д»·еҖјжңҖеӨ§еҢ–гҖӮ2022е№ҙ8жңҲпјҢе…¬еҸёжҺЁеҮәж–°е“ҒвҖңеӨ©еҸҢвҖқ1PеҸҢжҺ’еӨҡзӮ№е№іиЎҢй©ұеҠЁ+иҒ”еҠЁи·ҹиёӘзі»з»ҹпјҢе®һзҺ°зӣёеҗҢйқўз§Ҝжӣҙй«ҳиЈ…жңәе®№йҮҸпјҢеҗҢж—¶еҸҜжңүж•ҲеҮҸе°‘з«Ӣжҹұе®үиЈ…ж•°йҮҸпјҢйҷҚдҪҺзі»з»ҹж•ҙдҪ“жҲҗжң¬гҖӮ2022е№ҙе…¬еҸёBIPVйЎ№зӣ®йҒҚеҸҠе…ЁеӣҪ17дёӘзңҒеёӮпјҢ2022е№ҙе…¬еҸёBIPVдёҡеҠЎе®һзҺ°иҗҘдёҡ收е…Ҙ39349.05дёҮе…ғпјҢеҗҢжҜ”еўһеҠ 201.4%пјҢдёҡз»©е®һзҺ°иҫғеӨ§е№…еәҰеўһй•ҝгҖӮ2023е№ҙдёӯдҝЎеҚҡBIPVдёҡеҠЎе®һзҺ°иҗҘдёҡ收е…Ҙиҫҫ2.23дәҝе…ғгҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

еңЁ2021е№ҙд»ҘеүҚпјҢз”ұдәҺжҠҖжңҜеҸ‘еұ•дёҚжҲҗзҶҹпјҢеӣҪеҶ…BIPVйЎ№зӣ®иҫғе°‘пјҢеӨҡдёәзӨәиҢғжҖ§жҲ–ж Үеҝ—жҖ§е…үдјҸе»әзӯ‘йЎ№зӣ®пјӣBAPVжүҚжҳҜеҲҶеёғејҸе…үдјҸзҡ„дё»жөҒгҖӮ2021е№ҙ6жңҲпјҢеӣҪ家иғҪжәҗеұҖеҸ‘еёғдәҶгҖҠе…ідәҺз»„з»Үз”іжҠҘж•ҙеҺҝ(еёӮгҖҒеҢә)еұӢйЎ¶еҲҶеёғејҸе…үдјҸејҖеҸ‘иҜ•зӮ№ж–№жЎҲйҖҡзҹҘгҖӢиҰҒжұӮеңЁе…ЁеӣҪиҢғеӣҙеҶ…з»„з»ҮејҖеұ•ж•ҙеҺҝпјҲеёӮгҖҒеҢәпјүзҡ„еұӢйЎ¶еҲҶеёғејҸе…үдјҸзҡ„ејҖеҸ‘иҜ•зӮ№е·ҘдҪңгҖӮжӯӨеҗҺеҸҲеҸ‘еёғдәҶгҖҠе»әзӯ‘иҠӮиғҪдёҺеҸҜеҶҚз”ҹиғҪжәҗеҲ©з”ЁйҖҡ用规иҢғгҖӢгҖҠвҖңеҚҒеӣӣдә”вҖқе»әзӯ‘иҠӮиғҪдёҺз»ҝиүІе»әзӯ‘еҸ‘еұ•и§„еҲ’гҖӢгҖҠе…ідәҺе®Ңж•ҙеҮҶзЎ®е…ЁйқўиҙҜеҪ»ж–°еҸ‘еұ•зҗҶеҝөеҒҡеҘҪзўіиҫҫеі°зўідёӯе’Ңе·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢзӯүеӨҡдёӘж–Ү件пјҢе°ҶBIPVжҸҗеҚҮеҲ°дәҶвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқзҡ„жҲҳз•Ҙй«ҳеәҰгҖӮвҖңж•ҙеҺҝжҺЁиҝӣвҖқж”ҝзӯ–жҝҖжҙ»дәҶBIPVеёӮеңәпјҢиө„жң¬еёӮеңәеӣ жӯӨжҺҖиө·дәҶдёҖжіўBIPVжҠ•иө„зғӯжҪ®пјҢжҺЁеҠЁжҲ‘еӣҪBIPVиЈ…жңәе®№йҮҸеҝ«йҖҹеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪBIPVдә§дёҡзҙҜи®ЎиЈ…жңәеңЁ9032MWе·ҰеҸігҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家ж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒBIPVиЎҢдёҡеҸ‘еұ•

2020е№ҙжҲ‘еӣҪжҸҗеҮәзўіиҫҫеі°гҖҒзўідёӯе’ҢеҸ‘еұ•зӣ®ж ҮпјҢжҸҗеҮәдәҢж°§еҢ–зўіжҺ’ж”ҫйҮҸеҠӣдәүеңЁ2030е№ҙеүҚиҫҫеҲ°еі°еҖјпјҢеңЁ2060 е№ҙеүҚе®һзҺ°зўідёӯе’ҢгҖӮеҗҺз»ӯең°ж–№еҗ„зңҒеёӮйҷҶз»ӯеҮәеҸ°дәҶзўіиҫҫеі°гҖҒзўідёӯе’Ңзӣёе…іж”ҝзӯ–гҖӮеңЁеҸҢзўіеӣҪзӯ–д№ӢдёӢпјҢжҲ‘еӣҪж”ҝеәңеҜ№дәҺBIPVжҺЁе№ҝз»ҷдәҲдәҶй«ҳеәҰйҮҚи§ҶпјҢ并йҖҡиҝҮиҙўж”ҝиЎҘиҙҙзӯүж–№ејҸжү¶жҢҒBIPVдә§дёҡеҸ‘еұ•гҖӮиҮӘ2021е№ҙ6жңҲд»ҘжқҘпјҢеңЁеӣҪ家иғҪжәҗеұҖеұӢйЎ¶еҲҶеёғејҸе…үдјҸвҖңж•ҙеҺҝжҺЁиҝӣвҖқзӯүж”ҝзӯ–зҡ„еҪұе“ҚдёӢпјҢеҗ„ең°ж–№ж”ҝеәңиҝ…йҖҹе“Қеә”зә·зә·еҮәеҸ°зӣёе…іж”ҝзӯ–жҺЁиҝӣBIPVйЎ№зӣ®е»әи®ҫгҖӮзӣ®еүҚеӨҡдёӘең°ж–№ж”ҝеәңеҮәеҸ°дәҶBIPVйЎ№зӣ®зҡ„е…үдјҸеҸ‘з”өиЎҘиҙҙж”ҝзӯ–пјҢиЎҘиҙҙж ҮеҮҶеңЁ0.1-0.39е…ғ/еҚғз“Ұж—¶гҖӮ

пјҲ2пјүе·Ҙе•Ҷдёҡдёҡдё»жҺЁиҝӣBIPVзҡ„ж„Ҹж„ҝжҳҫи‘—еўһејә

дјҙйҡҸвҖңиғҪиҖ—еҸҢжҺ§вҖқж”ҝзӯ–зҡ„еҮәеҸ°пјҢеҸҠ2021гҖҒ2022е№ҙз”Ёз”өж—әеӯЈдҫӣз”өдёҚи¶іеҜјиҮҙзҡ„вҖңйҷҗз”өвҖқжҺӘж–ҪпјҢдҪҝеҫ—е·Ҙе•Ҷдёҡдёҡдё»жҺЁиҝӣеҲҶеёғејҸе…үдјҸе…·еӨҮжӣҙдёәжҳҺзЎ®зҡ„зҺ°е®һиҠӮиғҪйңҖжұӮгҖӮйҖҡиҝҮе®үиЈ…еҲҶеёғејҸе…үдјҸпјҢйҮҮз”ЁвҖңиҮӘеҸ‘иҮӘз”ЁгҖҒдҪҷз”өдёҠзҪ‘вҖқж–№ејҸ并зҪ‘пјҢдјҒдёҡеҸҜд»Ҙе……еҲҶе®һзҺ°йҷҚжң¬гҖӮеҲ¶йҖ дёҡдјҒдёҡзү№еҲ«жҳҜй«ҳиғҪиҖ—зҡ„жңүиүІйҮ‘еұһгҖҒй’ўй“ҒгҖҒеҢ–е·ҘзӯүдјҒдёҡеңЁжҺЁиҝӣеҲҶеёғејҸе…үдјҸж—¶жҲ–е…·еӨҮжӣҙејәж„Ҹж„ҝгҖӮйҮҮз”ЁвҖңBIPV+еӮЁиғҪвҖқзҡ„жЁЎејҸе·Із»ҸйҖҗжӯҘжҲҗдёәе·Ҙе•ҶдёҡдјҒдёҡе®ўжҲ·е®һзҺ°иғҪжәҗз»“жһ„иҪ¬еһӢпјҢйҷҚдҪҺз”ЁиғҪжҲҗжң¬зҡ„йҮҚиҰҒжүӢж®өгҖӮ

пјҲ3пјүBIPVеңЁе»әзӯ‘йўҶеҹҹеә”з”ЁжҪңеҠӣеӨ§

зӣ®еүҚе…үдјҸеңЁе»әзӯ‘зҡ„еә”з”Ёдё»иҰҒжңүBAPVе’ҢBIPVдёӨз§ҚеҪўејҸгҖӮBIPVеңЁе»әзӯ‘зҫҺи§ӮеәҰгҖҒе®үе…ЁжҖ§гҖҒе®үиЈ…дҫҝжҚ·еәҰгҖҒеҗҺжңҹиҝҗиҗҘз»ҙжҠӨд»ҘеҸҠдҪҝз”ЁеҜҝе‘Ҫзӯүж–№йқўеқҮдјҳдәҺBAPVгҖӮеҜ№е»әзӯ‘дјҒдёҡиҖҢиЁҖпјҢдҪҝз”ЁBIPVзӣёеҪ“дәҺжҳҜеҜ№дә§е“ҒиҝӣиЎҢеҚҮзә§пјҢBIPVжҲҗжң¬еҸҜйғЁеҲҶиҪ¬е«ҒеҲ°е»әзӯ‘жқҗж–ҷеҪ“дёӯпјҢеӣ жӯӨBIPVзӣёеҜ№BAPVжӣҙе…·еӨҮз«һдәүеҠӣгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖBIPVжҠҖжңҜзҡ„дёҚж–ӯжҲҗзҶҹпјҢBIPVзҡ„з»ҸжөҺжҖ§д№ҹйҖҗжёҗеҫ—еҲ°йӘҢиҜҒгҖӮеңЁиҜёеӨҡдјҳеҠҝеҠ жҢҒдёӢпјҢBIPVжңӘжқҘеўһй•ҝжҪңеҠӣиҫғеӨ§гҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүBIPVеҗ„ж–№еҲ©зӣҠйҡҫеҚҸи°ғ

BIPVдә§дёҡзҡ„еҸ‘еұ•ж¶үеҸҠеҲ°е…үдјҸдјҒдёҡгҖҒе»әзӯ‘ж–Ҫе·ҘдјҒдёҡгҖҒдёҡдё»пјҲж”ҝеәңгҖҒжҲҝең°дә§ејҖеҸ‘дјҒдёҡгҖҒе·Ҙе•Ҷдёҡдё»гҖҒеҶңжҲ·зӯүпјүпјҢйңҖиҰҒе…Ёдә§дёҡй“ҫгҖҒдҫӣеә”й“ҫпјҢд»ҘеҸҠе…үдјҸгҖҒе»әзӯ‘дјҒдёҡеҪўжҲҗеҗҲеҠӣпјҢе…ұеҗҢжҺЁиҝӣжҠҖжңҜеҸ‘еұ•е’Ңиҝӯд»ЈпјҢжүҚиғҪдҪҝжҪңеңЁеёӮеңәзңҹжӯЈжҲҗдёәеҸҜд»ҘејҖеҸ‘зҡ„еёӮеңәгҖӮеңЁBIPVйЎ№зӣ®зҡ„жҺЁиҝӣиҝҮзЁӢдёӯпјҢеҗ„ж–№еҲ©зӣҠе’ҢжүҝеҸ—зҡ„жҲҗжң¬еҰӮдҪ•еҲҶй…ҚжҳҜдёҖдёӘйҮҚиҰҒй—®йўҳгҖӮеҰӮе…үдјҸдјҒдёҡдёҺе»әзӯ‘дјҒдёҡиҝӣиЎҢеҗҲдҪңж—¶пјҢеҰӮдҪ•е®үжҺ’收зӣҠеҲҶжҲҗзҡ„й—®йўҳгҖӮеҜ№дәҺжҲҝең°дә§ејҖеҸ‘дјҒдёҡиҖҢиЁҖпјҢBIPVе»әзӯ‘зҡ„ејҖеҸ‘жҲҗжң¬жӣҙй«ҳпјҢеҰӮжһңе»әзӯ‘зҡ„е”®д»·дёҚеҸҳпјҢеҲҷж„Ҹе‘ізқҖејҖеҸ‘е•ҶиҰҒиҮӘе·ұжүҝжӢ…иҝҷйғЁеҲҶжҲҗжң¬пјӣеҰӮжһңе»әзӯ‘зҡ„е”®д»·жҸҗй«ҳпјҢеҲҷдјҡеёҰжқҘжҪңеңЁзҡ„еёӮеңәйЈҺйҷ©гҖӮжҖ»зҡ„жқҘзңӢпјҢеӣҪеҶ…дәҹйңҖе»әз«ӢеҲ©зӣҠеҲҶй…ҚеқҮиЎЎгҖҒеҸҜжҢҒз»ӯжҖ§еҸ‘еұ•зҡ„BIPVжЁЎејҸгҖӮиҷҪ然зӣ®еүҚиЎҘиҙҙж”ҝзӯ–еҠ йҖҹдәҶBIPVйЎ№зӣ®е»әи®ҫгҖӮдҪҶиҰҒе®һзҺ°е®Ңе…ЁеёӮеңәеҢ–пјҢеӨ§и§„жЁЎжҺЁе№ҝBIPVжЁЎејҸпјҢдҫқ然иҝҳжңүеҫҲеӨ§йҡҫеәҰгҖӮ

пјҲ2пјүBIPVд»·ж јй«ҳдәҺдј з»ҹе»әжқҗ

BIPVжҳҜе»әзӯ‘е’Ңе…үдјҸж·ұеәҰиһҚеҗҲзҡ„дә§зү©пјҢиҰҒжұӮBIPV组件дә§е“Ғе…·жңүе»әжқҗзҡ„йҳІж°ҙжҖ§гҖҒе®үе…ЁжҖ§гҖҒзүўеӣәжҖ§е’ҢзҫҺи§ӮжҖ§зӯүзү№жҖ§пјҢиҝҳйңҖиҰҒе…је…·е…үдјҸеҸ‘з”өжҖ§иғҪпјҢеӣ жӯӨBIPVдә§е“ҒжҠҖжңҜз ”еҸ‘йҡҫеәҰй«ҳгҖӮе°Ҫз®ЎйҡҸзқҖе…үдјҸжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢBIPVдә§е“Ғд»·ж јжңүжүҖдёӢйҷҚпјҢдҪҶз”ұдәҺBIPVдә§е“Ғзҡ„жҠҖжңҜеҗ«йҮҸй«ҳпјҢеүҚжңҹжҠ•е…ҘеӨ§пјҢд»·ж јд»Қиҝңй«ҳдәҺдј з»ҹе»әжқҗгҖӮиҷҪ然BIPVе»әзӯ‘еңЁеҗҺжңҹзҡ„иҝҗиЎҢиҝҮзЁӢдёӯиғҪеӨҹеӨ§е№…еәҰеҮҸе°‘еҜ№дәҺиғҪжәҗзҡ„ж¶ҲиҖ—пјҢйҷҚдҪҺеҗҺжңҹзҡ„иҠұиҙ№пјҢдҪҶжҳҜдәә们дёҚж„ҝж„ҸеңЁе»әзӯ‘еҲқжңҹеҠ еӨ§е»әйҖ жҲҗжң¬зҡ„жҠ•е…ҘпјҢдҪҝеҫ—BIPVе»әзӯ‘зҡ„жҺЁе№ҝйҡҫеәҰеўһеҠ пјҢеёӮеңә规模еҢ–еҸ—еҲ°е»әйҖ жҲҗжң¬зҡ„еҲ¶зәҰгҖӮ

пјҲ3пјүиЎҢдёҡжҠҖжңҜе’Ңж ҮеҮҶдҪ“зі»дёҚжҲҗзҶҹ

BIPVйЎ№зӣ®еӨ„дәҺеҝ«йҖҹжҺЁиҝӣзҡ„иҝҮзЁӢдёӯпјҢеҗ„еҸӮдёҺдјҒдёҡзә·зә·еҲ¶е®ҡдәҶе…¶BIPVдә§е“Ғи§ЈеҶіж–№жЎҲгҖӮжҲ‘еӣҪд№ҹеҲ¶е®ҡдәҶдёҖдәӣBIPVдә§е“Ғж ҮеҮҶпјҢеҰӮе»әзӯ‘з”Ёе…үдјҸжһ„件йҖҡз”ЁжҠҖжңҜиҰҒжұӮгҖҒе»әзӯ‘з”ЁеӨӘйҳіиғҪе…үдјҸеӨ№еұӮзҺ»з’ғж ҮеҮҶгҖҒе»әзӯ‘з”Ёжҷ¶дҪ“зЎ…е…үдјҸеұӢйқўз“Ұж ҮеҮҶзӯүгҖӮдҪҶжҖ»еҫ—жқҘиҜҙпјҢжҲ‘еӣҪBIPVзӣёе…іж ҮеҮҶе»әи®ҫдҪ“зі»иҝҳеҫҲдёҚжҲҗзҶҹгҖӮзӣ®еүҚжҲ‘еӣҪе·Із»ҸеҲ¶е®ҡзҡ„BIPVж ҮеҮҶдё»иҰҒйӣҶдёӯеңЁе»әзӯ‘йўҶеҹҹпјҢзјәд№Ҹй’ҲеҜ№е…үдјҸеҸ‘з”өзҡ„ж ҮеҮҶ规иҢғпјҢд№ҹзјәд№ҸBIPVйЎ№зӣ®ж–Ҫе·ҘеҸҠеҗҺжңҹз»ҙжҠӨж ҮеҮҶгҖӮиЎҢдёҡзҺ°жңүзҡ„ж ҮеҮҶеӨ§еӨҡжҳҜиЎҢдёҡеҶ…дјҒдёҡеҚҸдјҡзүөеӨҙеҲ¶е®ҡзҡ„жҲ–жҳҜжқҘиҮӘең°ж–№ж”ҝзӯ–зҡ„规еҲ’жҢҮеҜјпјҢзӣ®еүҚжҲ‘еӣҪе°ҡжңӘе»әз«Ӣиө·е…ЁеӣҪз»ҹдёҖзҡ„BIPVж ҮеҮҶдҪ“зі»гҖӮз”ұдәҺзјәе°‘BIPVйЎ№зӣ®е®һйҷ…и®ҫи®Ўдёӯзҡ„жҢҮеҜје»әи®®пјҢзјәд№Ҹе®Ңе–„зҡ„ж–Ҫе·ҘйӘҢ收еҸҠз»ҙжҠӨжҠҖжңҜ规зЁӢпјҢйҖ жҲҗзҡ„вҖңзҒ°иүІең°еёҰвҖқеҸҜиғҪеӯҳеңЁжңӘж„ҸиҜҶеҲ°зҡ„йҡҗжӮЈгҖӮ

дёғгҖҒз«һдәүж јеұҖ

BIPVдҪңдёәе»әзӯ‘дёҺе…үдјҸзҡ„з»“еҗҲдә§дёҡпјҢж—ўиҰҒжұӮдјҒдёҡе…·жңүе…үдјҸ组件и®ҫи®ЎејҖеҸ‘иғҪеҠӣпјҢеҸҲиҰҒжұӮдјҒдёҡеҜ№е»әзӯ‘йўҶеҹҹзҶҹжӮүпјҢе…·жңүе»әзӯ‘и®ҫи®Ўж–Ҫе·ҘиғҪеҠӣгҖӮдёҖж–№йқўе…үдјҸдјҒдёҡзјәе°‘е»әзӯ‘ж–Ҫе·Ҙз»ҸйӘҢдёҺжҠҖжңҜпјӣеҸҰдёҖж–№йқўеҰӮжһңе…үдјҸдјҒдёҡйқўеҗ‘дёҖдёӘдёӘе»әзӯ‘е·ҘзЁӢйЎ№зӣ®жҺЁе№ҝBIPVпјҢдёҚд»…иҖ—иҙ№зІҫеҠӣиҖҢдё”еҫҲйҡҫеҪўжҲҗ规模гҖӮеӣ жӯӨе…үдјҸдјҒдёҡдёҺе»әзӯ‘е·ҘзЁӢдјҒдёҡиҫҫжҲҗжҲҳз•ҘеҗҲдҪңжҲҗдёәBIPVдә§дёҡзҡ„жҷ®йҒҚзҺ°иұЎгҖӮе…үдјҸдјҒдёҡдё“жіЁBIPVдә§е“Ғз ”еҸ‘еҲ¶йҖ гҖҒе»әзӯ‘дјҒдёҡз»ҹзӯ№иө„жәҗеҸҠйЎ№зӣ®е»әи®ҫпјҢиҝҷз§Қж·ұеәҰиһҚеҗҲжЁЎејҸжҲҗдёәиЎҢдёҡдё»жөҒгҖӮзӣ®еүҚпјҢе·ІжңүеӨҡ家е»әзӯ‘йҫҷеӨҙз»‘е®ҡе…үдјҸдјҒдёҡгҖӮе…¶дёӯеҢ…жӢ¬йҡҶеҹәз»ҝиғҪзӯүе…ЁзҗғйўҶе…Ҳе…үдјҸ组件дјҒдёҡеҸҠдёӯдҝЎеҚҡгҖҒйҫҷзӮҺиғҪжәҗзӯүBIPVи§ЈеҶіж–№жЎҲдјҒдёҡгҖӮеҸҜд»Ҙйў„и§ҒпјҢйҡҸзқҖе»әзӯ‘гҖҒе…үдјҸдёӨеӨ§йўҶеҹҹзҡ„дјҒдёҡеҠ ејәеҗҲдҪңпјҢе°ҶжҺЁеҠЁBIPVе•ҶдёҡжЁЎејҸеҸҠи§ЈеҶіж–№жЎҲеҲӣж–°пјҢеёҰеҠЁBIPVеёӮеңәеҝ«йҖҹеҸ‘еұ•гҖӮ

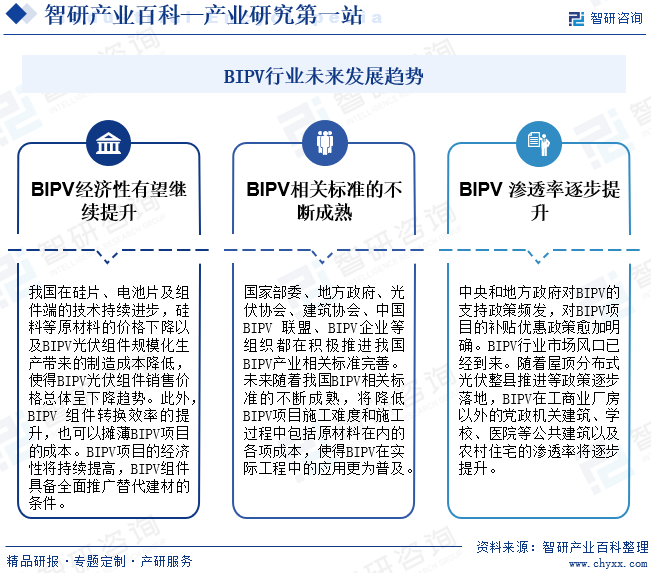

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪеңЁзЎ…зүҮгҖҒз”өжұ зүҮеҸҠ组件з«Ҝзҡ„жҠҖжңҜжҢҒз»ӯиҝӣжӯҘпјҢзЎ…ж–ҷзӯүеҺҹжқҗж–ҷзҡ„д»·ж јдёӢйҷҚд»ҘеҸҠBIPVе…үдјҸ组件规模еҢ–з”ҹдә§еёҰжқҘзҡ„еҲ¶йҖ жҲҗжң¬йҷҚдҪҺпјҢдҪҝеҫ—BIPVе…үдјҸ组件й”Җе”®д»·ж јжҖ»дҪ“е‘ҲдёӢйҷҚи¶ӢеҠҝгҖӮжӯӨеӨ–пјҢBIPV 组件иҪ¬жҚўж•ҲзҺҮзҡ„жҸҗеҚҮпјҢд№ҹеҸҜд»Ҙж‘Ҡи–„BIPVйЎ№зӣ®зҡ„жҲҗжң¬гҖӮBIPVйЎ№зӣ®зҡ„з»ҸжөҺжҖ§е°ҶжҢҒз»ӯжҸҗй«ҳпјҢBIPV组件具еӨҮе…ЁйқўжҺЁе№ҝжӣҝд»Је»әжқҗзҡ„жқЎд»¶гҖӮеӣҪ家йғЁе§”гҖҒең°ж–№ж”ҝеәңгҖҒе…үдјҸеҚҸдјҡгҖҒе»әзӯ‘еҚҸдјҡгҖҒдёӯеӣҪ BIPV иҒ”зӣҹгҖҒBIPVдјҒдёҡзӯүз»„з»ҮйғҪеңЁз§ҜжһҒжҺЁиҝӣжҲ‘еӣҪBIPVдә§дёҡзӣёе…іж ҮеҮҶе®Ңе–„гҖӮжңӘжқҘйҡҸзқҖжҲ‘еӣҪBIPVзӣёе…іж ҮеҮҶзҡ„дёҚж–ӯжҲҗзҶҹпјҢе°ҶйҷҚдҪҺBIPVйЎ№зӣ®ж–Ҫе·ҘйҡҫеәҰе’Ңж–Ҫе·ҘиҝҮзЁӢдёӯеҢ…жӢ¬еҺҹжқҗж–ҷеңЁеҶ…зҡ„еҗ„йЎ№жҲҗжң¬пјҢдҪҝеҫ—BIPVеңЁе®һйҷ…е·ҘзЁӢдёӯзҡ„еә”з”Ёжӣҙдёәжҷ®еҸҠгҖӮдёӯеӨ®е’Ңең°ж–№ж”ҝеәңеҜ№BIPVзҡ„ж”ҜжҢҒж”ҝзӯ–йў‘еҸ‘пјҢеҜ№BIPVйЎ№зӣ®зҡ„иЎҘиҙҙдјҳжғ ж”ҝзӯ–ж„ҲеҠ жҳҺзЎ®гҖӮBIPVиЎҢдёҡеёӮеңәйЈҺеҸЈе·Із»ҸеҲ°жқҘгҖӮйҡҸзқҖеұӢйЎ¶еҲҶеёғејҸе…үдјҸж•ҙеҺҝжҺЁиҝӣзӯүж”ҝзӯ–йҖҗжӯҘиҗҪең°пјҢBIPVеңЁе·Ҙе•ҶдёҡеҺӮжҲҝд»ҘеӨ–зҡ„е…ҡж”ҝжңәе…іе»әзӯ‘гҖҒеӯҰж ЎгҖҒеҢ»йҷўзӯүе…¬е…ұе»әзӯ‘д»ҘеҸҠеҶңжқ‘дҪҸе®…зҡ„жё—йҖҸзҺҮе°ҶйҖҗжӯҘжҸҗеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪBIPVиЎҢдёҡеҸ‘еұ•зҺҜеўғпјҲPESTпјүеҲҶжһҗпјҡиЎҢдёҡжӯЈеӨ„дәҺй«ҳйҖҹеҸ‘еұ•йҳ¶ж®ө[еӣҫ]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪBIPVдә§дёҡй“ҫеҲҶжһҗпјҡдёҠжёёдҫӣз»ҷеўһеҠ пјҢиЎҢдёҡеҸ‘еұ•иҝ…йҖҹ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)