ж‘ҳиҰҒпјҡ2023е№ҙжҲ‘еӣҪзЎ…й’ўеҠЁжҖҒдә§иғҪзәҰдёә1667дёҮеҗЁпјҢж— еҸ–еҗ‘зЎ…й’ўдә§иғҪеҚ жҚ®дё»еҜјең°дҪҚгҖӮ2023е№ҙжҲ‘еӣҪе…ұз”ҹдә§зЎ…й’ў1527.52дёҮеҗЁгҖӮе…¶дёӯпјҢж— еҸ–еҗ‘зЎ…й’ўдә§йҮҸдёә1204.07дёҮеҗЁпјҢеҚ зЎ…й’ўдә§йҮҸзҡ„75%д»ҘдёҠгҖӮж— еҸ–еҗ‘зЎ…й’ўдёӯпјҢж–°иғҪжәҗжұҪиҪҰз”Ёй«ҳзүҢеҸ·ж— еҸ–еҗ‘зЎ…й’ўдёә90.95дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ43.64%пјҢжҳҜдә§йҮҸеўһйҖҹжңҖеҝ«зҡ„зЎ…й’ўз»ҶеҲҶзұ»еҲ«гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зЎ…й’ўдәҰз§°з”өе·Ҙй’ўпјҢжҳҜдёҖз§Қеҗ«зЎ…йҮҸдёә0.5%-4.5%зҡ„жһҒдҪҺзўізЎ…й“ҒеҗҲйҮ‘жқҗж–ҷгҖӮзЎ…й’ўе…·жңүеҜјзЈҒзҺҮй«ҳгҖҒзҹ«йЎҪеҠӣдҪҺгҖҒз”өйҳ»зі»ж•°еӨ§зӯүзү№жҖ§гҖӮж №жҚ®з”ҹдә§е·ҘиүәдёҚеҗҢпјҢеҸҜеҲҶдёәзғӯиҪ§зЎ…й’ўе’ҢеҶ·иҪ§зЎ…й’ўгҖӮж №жҚ®зЎ…еҗ«йҮҸзҡ„дёҚеҗҢпјҢзғӯиҪ§зЎ…й’ўеҸҲеҸҜеҲҶдёәзғӯиҪ§дҪҺзЎ…й’ўе’ҢзғӯиҪ§й«ҳзЎ…й’ўпјҢзғӯиҪ§дҪҺзЎ…й’ўдё»иҰҒз”ЁдәҺ家用з”өжңәе’Ңеҫ®з”өжңәзҡ„еҲ¶йҖ пјҢзғӯиҪ§й«ҳзЎ…й’ўдё»иҰҒз”ЁдәҺеҸҳеҺӢеҷЁзҡ„еҲ¶йҖ гҖӮж №жҚ®зЎ…й’ўдёӯжҷ¶зІ’жҺ’еҲ—ж–№еҗ‘зҡ„дёҚеҗҢпјҢеҶ·иҪ§зЎ…й’ўеҸҲеҸҜд»ҘеҲҶдёәж— еҸ–еҗ‘зЎ…й’ўе’ҢеҸ–еҗ‘зЎ…й’ўпјҢж— еҸ–еҗ‘зЎ…й’ўдё»иҰҒз”ЁдәҺз”өжңәе’ҢеҸ‘з”өжңәзҡ„еҲ¶йҖ пјҢеҸ–еҗ‘зЎ…й’ўдё»иҰҒз”ЁдәҺеҸҳеҺӢеҷЁй“ҒиҠҜзҡ„еҲ¶йҖ гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

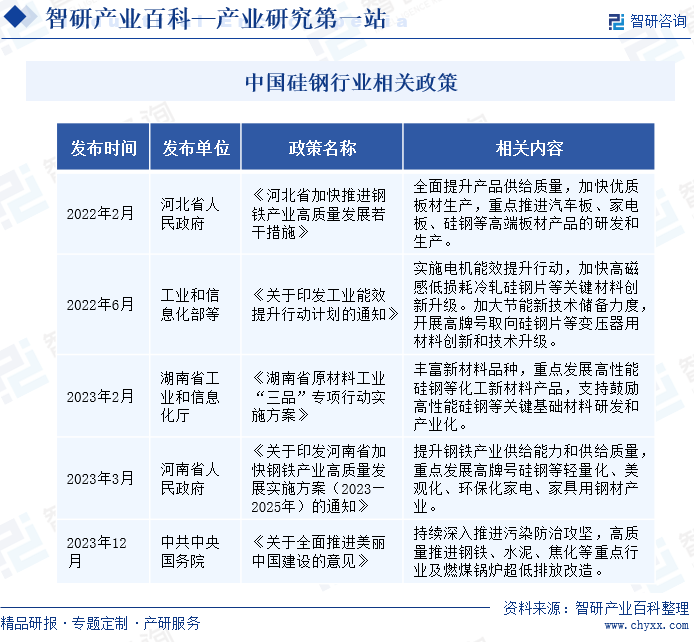

зЎ…й’ўжҳҜдҪҺзўій’ўзҡ„дёҖз§ҚпјҢз¬ҰеҗҲжҲ‘еӣҪз»ҸжөҺдҪҺзўіеҢ–еҸ‘еұ•зҡ„йңҖиҰҒгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家ж”ҝзӯ–йј“еҠұ并ж”ҜжҢҒзЎ…й’ўзҡ„еҸ‘еұ•гҖӮ2022е№ҙ6жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺеҚ°еҸ‘е·ҘдёҡиғҪж•ҲжҸҗеҚҮиЎҢеҠЁи®ЎеҲ’зҡ„йҖҡзҹҘгҖӢдёӯпјҢж”ҜеҮәеҠ еҝ«зЎ…й’ўзүҮе…ій”®жқҗж–ҷзҡ„еҲӣж–°еҚҮзә§пјҢ并еҠ еӨ§й«ҳзүҢеҸ·еҸ–еҗ‘зЎ…й’ўзүҮзӯүжқҗж–ҷеҲӣж–°е’ҢжҠҖжңҜеҚҮзә§гҖӮеңЁдёӯеӨ®ж”ҝзӯ–зҡ„еј•еҜјдёӢпјҢеҗ„ең°ж–№д№ҹз§ҜжһҒеҮәеҸ°ж”ҝзӯ–пјҢж”ҜжҢҒзЎ…й’ўиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2023е№ҙ2жңҲпјҢж№–еҚ—зңҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–еҺ…еҸ‘еёғгҖҠж№–еҚ—зңҒеҺҹжқҗж–ҷе·ҘдёҡвҖңдёүе“ҒвҖқдё“йЎ№иЎҢеҠЁе®һж–Ҫж–№жЎҲгҖӢпјҢжҸҗеҮәйҮҚзӮ№еҸ‘еұ•й«ҳжҖ§иғҪзЎ…й’ўзӯүеҢ–е·Ҙж–°жқҗж–ҷдә§е“ҒпјҢ并ж”ҜжҢҒйј“еҠұй«ҳжҖ§иғҪзЎ…й’ўзӯүе…ій”®еҹәзЎҖжқҗж–ҷзҡ„з ”еҸ‘е’Ңдә§дёҡеҢ–гҖӮ2023е№ҙ12жңҲпјҢдёӯе…ұдёӯеӨ®еӣҪеҠЎйҷўеҸ‘еёғгҖҠе…ідәҺе…ЁйқўжҺЁиҝӣзҫҺдёҪдёӯеӣҪе»әи®ҫзҡ„ж„Ҹи§ҒгҖӢпјҢиҰҒжұӮй«ҳиҙЁйҮҸжҺЁиҝӣй’ўй“ҒиЎҢдёҡзҡ„и¶…дҪҺжҺ’ж”ҫж”№йҖ гҖӮзЎ…й’ўдҪңдёәдҪҺзўій’ўпјҢеҸ‘еұ•еүҚжҷҜеҸҜи§ӮгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

зЎ…й’ўиЎҢдёҡеңЁй«ҳзІҫеәҰеҲ¶йҖ гҖҒзү№ж®Ҡж¶ӮеұӮжҠҖжңҜе’Ңз”өзЈҒжҖ§иғҪдјҳеҢ–зӯүж–№йқўйғҪйңҖиҰҒй«ҳеәҰзҡ„жҠҖжңҜж”ҜжҢҒпјҢж¶үеҸҠжқҗж–ҷ科еӯҰгҖҒеҶ¶йҮ‘еӯҰгҖҒз”өзЈҒеӯҰзӯүеӨҡж–№йқўзҡ„зҹҘиҜҶгҖӮзЎ…й’ўдә§е“Ғзҡ„й«ҳзІҫеәҰеҲ¶йҖ иҝҮзЁӢйңҖиҰҒзІҫз»Ҷзҡ„е·ҘиүәжҺ§еҲ¶пјҢд»ҘзЎ®дҝқдә§е“Ғзҡ„иҙЁйҮҸе’ҢжҖ§иғҪгҖӮзү№ж®Ҡж¶ӮеұӮжҠҖжңҜжҳҜдёәдәҶжҸҗй«ҳзЎ…й’ўзҡ„иҖҗи…җиҡҖжҖ§гҖҒз»қзјҳжҖ§е’Ңж¶ӮеұӮйҷ„зқҖеҠӣзӯүзү№жҖ§пјҢйңҖиҰҒдё“дёҡзҡ„ж¶ӮеұӮи®ҫеӨҮе’Ңж¶ӮиҰҶе·ҘиүәгҖӮз”өзЈҒжҖ§иғҪдјҳеҢ–еҲҷж¶үеҸҠжқҗж–ҷзҡ„жҲҗеҲҶи®ҫи®ЎгҖҒеҫ®и§Ӯз»“жһ„и°ғжҺ§е’Ңз”өзЈҒжҖ§иғҪжЈҖжөӢзӯүж–№йқўпјҢиҰҒжұӮе…·еӨҮж·ұеҺҡзҡ„жқҗж–ҷ科еӯҰе’Ңз”өзЈҒеӯҰзҹҘиҜҶгҖӮеӣ жӯӨпјҢзЎ…й’ўиЎҢдёҡзҡ„жҠҖжңҜй—Ёж§ӣзӣёеҜ№иҫғй«ҳпјҢж–°иҝӣе…ҘиҖ…йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„з ”еҸ‘е’ҢжҠҖжңҜз§ҜзҙҜгҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

зЎ…й’ўиЎҢдёҡеұһдәҺйҮҚиө„дә§иЎҢдёҡпјҢйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…Ҙз”ЁдәҺеҲқе§ӢжҠ•иө„гҖҒз ”еҸ‘жҠ•е…ҘгҖҒи®ҫеӨҮиҙӯзҪ®еҸҠжӣҙж–°гҖҒз”ҹдә§зәҝе»әи®ҫд»ҘеҸҠж—ҘеёёиҝҗиҗҘжҲҗжң¬зӯүеӨҡдёӘж–№йқўгҖӮзЎ…й’ўз”ҹдә§д№ҹйңҖиҰҒеӨ§и§„жЁЎзҡ„и®ҫеӨҮжҠ•е…ҘпјҢеҢ…жӢ¬иҪ§жңәгҖҒйҖҖзҒ«и®ҫеӨҮгҖҒж¶ӮеұӮи®ҫеӨҮзӯүпјҢиҝҷдәӣйғҪжҳҜй«ҳд»·еҖјзҡ„еӣәе®ҡиө„дә§гҖӮжӯӨеӨ–пјҢдёәдәҶдҝқжҢҒдә§е“Ғзҡ„з«һдәүеҠӣпјҢдјҒдёҡйңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°пјҢиҝҷд№ҹйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘жҠ•е…ҘгҖӮеҗҢж—¶пјҢзЎ…й’ўиЎҢдёҡзҡ„з”ҹдә§и§„жЁЎиҫғеӨ§пјҢеҜ№иө„йҮ‘зҡ„йңҖжұӮд№ҹзӣёеҜ№иҫғй«ҳгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘзЎ…й’ўиЎҢдёҡзҡ„дјҒдёҡйңҖиҰҒе…·еӨҮйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣпјҢд»Ҙеә”еҜ№иЎҢдёҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

3гҖҒе“ҒзүҢе’ҢеёӮеңәеЈҒеһ’

зЎ…й’ўиЎҢдёҡзҡ„е“ҒзүҢе’ҢеёӮеңәеЈҒеһ’дё»иҰҒдҪ“зҺ°еңЁеёӮеңәи®ӨзҹҘеәҰгҖҒе®ўжҲ·еҝ иҜҡеәҰд»ҘеҸҠй”Җе”®жё йҒ“зҡ„е»әз«Ӣе’Ңз»ҙжҠӨдёҠгҖӮзҹҘеҗҚе“ҒзүҢеңЁиЎҢдёҡдёӯжӢҘжңүе№ҝжіӣзҡ„и®ӨзҹҘеәҰе’ҢеҪұе“ҚеҠӣпјҢдҪҝеҫ—ж–°иҝӣе…ҘиҖ…еңЁе“ҒзүҢе®Јдј е’ҢеёӮеңәжҺЁе№ҝдёҠйқўдёҙжҢ‘жҲҳгҖӮеҗҢж—¶пјҢе®ўжҲ·еҝ иҜҡеәҰд№ҹжҳҜдёҖеӨ§еЈҒеһ’пјҢй•ҝжңҹеҗҲдҪңзҡ„е®ўжҲ·е…ізі»йңҖиҰҒж—¶й—ҙе’ҢдјҳиҙЁжңҚеҠЎжқҘе»әз«ӢпјҢж–°иҝӣе…ҘиҖ…йҖҡеёёйңҖиҰҒд»ҳеҮәжӣҙеӨҡеҠӘеҠӣжқҘиөўеҫ—е®ўжҲ·дҝЎд»»гҖӮжӯӨеӨ–пјҢзЎ…й’ўдә§е“Ғзҡ„й”Җе”®жё йҒ“д№ҹйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„жәҗиҝӣиЎҢе»әз«Ӣе’Ңз»ҙжҠӨпјҢеҢ…жӢ¬дёҺз»Ҹй”Җе•Ҷзҡ„еҗҲдҪңгҖҒзәҝдёҠе№іеҸ°зҡ„иҝҗиҗҘзӯүпјҢиҝҷеҜ№дәҺж–°иҝӣе…ҘиҖ…жқҘиҜҙд№ҹжҳҜдёҚе°Ҹзҡ„жҢ‘жҲҳгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зЎ…й’ўдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬й’ўжқҗе’ҢзЎ…зҹҝзҹізӯүеҺҹжқҗж–ҷгҖӮеҺҹжқҗж–ҷз»ҸиҝҮжҸҗзӮје’ҢеӨ„зҗҶеҗҺпјҢеҲ¶жҲҗзЎ…й’ўгҖӮжӯӨеӨ–пјҢдёҠжёёиҝҳеҢ…жӢ¬дёҖдәӣиҫ…еҠ©жқҗж–ҷзҡ„дҫӣеә”е•ҶпјҢеҰӮиҝҳеҺҹеүӮгҖҒеҗҲйҮ‘е…ғзҙ зӯүпјҢиҝҷдәӣжқҗж–ҷеңЁзЎ…й’ўз”ҹдә§иҝҮзЁӢдёӯиө·еҲ°е…ій”®зҡ„дҪңз”ЁгҖӮдёӯжёёжҳҜзЎ…й’ўзҡ„з”ҹдә§еҲ¶йҖ зҺҜиҠӮпјҢеҢ…жӢ¬еҶ¶зӮјгҖҒиҪ§еҲ¶гҖҒзғӯеӨ„зҗҶзӯүе·ҘиүәиҝҮзЁӢгҖӮдёӢжёёжҳҜзЎ…й’ўзҡ„еә”з”ЁйўҶеҹҹпјҢдё»иҰҒз”ЁдәҺеҸҳеҺӢеҷЁгҖҒз”өеҠЁжңәгҖҒеҸ‘з”өжңәеҸҠеҸ‘з”өжңәз»„зҡ„еҲ¶йҖ пјҢж¶үеҸҠз”өеҠӣгҖҒз”өеӯҗгҖҒйҖҡдҝЎгҖҒдәӨйҖҡзӯүиЎҢдёҡгҖӮдёӢжёёиЎҢдёҡзҡ„йңҖжұӮеҸҳеҢ–зӣҙжҺҘеҪұе“ҚзқҖзЎ…й’ўзҡ„еёӮеңәйңҖжұӮе’Ңдә§дёҡеҸ‘еұ•гҖӮ

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё жң¬жәӘй’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё зҘһеҶңжһ¶дёүж–°зҹҝдёҡжңүйҷҗе…¬еҸё е№ійЎәеӨ©йЎәиҫҫзҹҝеұұжңүйҷҗе…¬еҸё зӣҗжҙҘеҺҝж–°е®үзҹҝдёҡжңүйҷҗе…¬еҸё зҰ„еҠқйЎәиҫҫжңүйҷҗиҙЈд»»е…¬еҸё

е®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё йҰ–й’ўйӣҶеӣўжңүйҷҗе…¬еҸё йһҚй’ўйӣҶеӣўжңүйҷҗе…¬еҸё жң¬жәӘй’ўй“ҒпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸё зҘһеҶңжһ¶дёүж–°зҹҝдёҡжңүйҷҗе…¬еҸё е№ійЎәеӨ©йЎәиҫҫзҹҝеұұжңүйҷҗе…¬еҸё зӣҗжҙҘеҺҝж–°е®үзҹҝдёҡжңүйҷҗе…¬еҸё зҰ„еҠқйЎәиҫҫжңүйҷҗиҙЈд»»е…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе®қеұұй’ўй“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸё

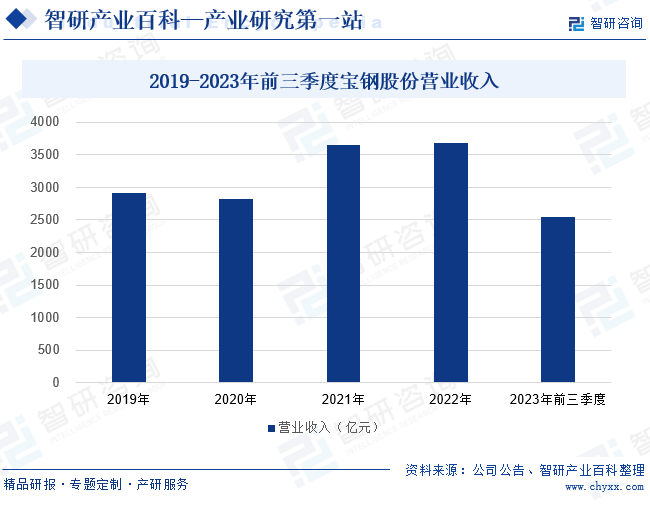

е®қй’ўиӮЎд»ҪиҒҡз„Ұж ёеҝғжҲҳз•Ҙдә§е“ҒзҫӨдёҺзӢ¬жңүйўҶе…Ҳдә§е“ҒеҸ‘еұ•пјҢдјҳеҢ–дә§е“Ғз»“жһ„пјҢжҺЁиҝӣеӨҡеҹәең°дә§зәҝеҲҶе·ҘпјҢжҢҒз»ӯдҝқжҢҒеёӮеңәйўҶе…Ҳең°дҪҚпјҢд»ҺеҲ¶йҖ гҖҒз ”еҸ‘гҖҒиҗҘй”ҖгҖҒжңҚеҠЎеӣӣеӨ§з»ҙеәҰпјҢеҪўжҲҗжұҪиҪҰз”Ёй’ўгҖҒзЎ…й’ўгҖҒиғҪжәҗеҸҠйҮҚеӨ§е·ҘзЁӢз”Ёй’ўгҖҒй«ҳзӯүзә§и–„жқҝгҖҒй•Җй”ЎжқҝгҖҒй•ҝжқҗзӯүе…ӯеӨ§жҲҳз•Ҙдә§е“ҒгҖӮзӣ®еүҚпјҢе®қй’ўиӮЎд»ҪиҮӘдё»з ”еҸ‘зҡ„еҸ–еҗ‘зЎ…й’ўй«ҳз«Ҝдә§е“Ғе·ІеӨ„дәҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе®қй’ўиӮЎд»Ҫйқўеҗ‘ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„й«ҳзӯүзә§ж— еҸ–еҗ‘зЎ…й’ўдё“дёҡз”ҹдә§зәҝе®һзҺ°е…ЁзәҝжҠ•дә§пјҢе…¶е®қеұұеҹәең°е’Ңйқ’еұұеҹәең°зҡ„еӨҡдёӘзЎ…й’ўжӢҹе»әйЎ№зӣ®д№ҹеқҮе·Із«ӢйЎ№пјҢжңӘжқҘеҗҲи®Ўж–°еўһзЎ…й’ўдә§иғҪи¶…иҝҮ100дёҮеҗЁгҖӮ2023е№ҙе®қй’ўиӮЎд»Ҫзҡ„иҗҘ收规模еўһеҠҝжңүжүҖж”ҫзј“пјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә2550.17дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ8.35%гҖӮе®қй’ўиӮЎд»ҪжҳҜжҲ‘еӣҪзЎ…й’ўиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢе…¶з»ҸиҗҘ规模еӨ§пјҢжҠ—йЈҺйҷ©иғҪеҠӣд№ҹзӣёеҜ№иҫғејәпјҢжңӘжқҘеҸ‘еұ•еҠҝеӨҙеҸҜи§ӮгҖӮ

пјҲ2пјүйҮҚеәҶжңӣеҸҳз”өж°”пјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

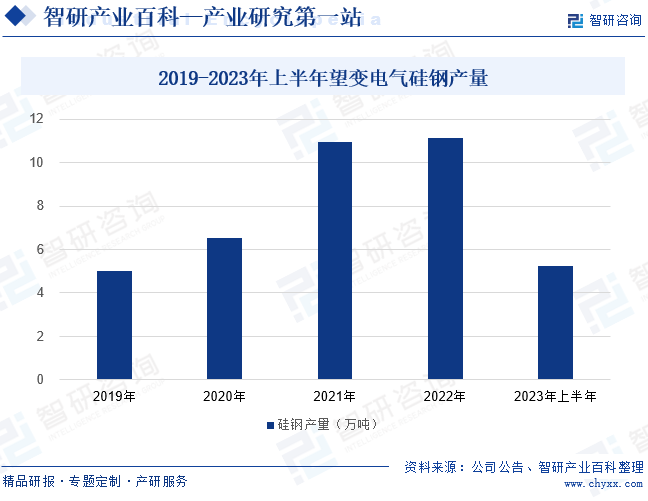

жңӣеҸҳз”өж°”дё“жіЁдәҺеҸ–еҗ‘зЎ…й’ўе’Ңиҫ“й…Қз”өеҸҠжҺ§еҲ¶и®ҫеӨҮзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢе…¶еҶ…йғЁиҫ“й…Қз”өжҺ§еҲ¶и®ҫеӨҮдёҡеҠЎе’ҢеҸ–еҗ‘зЎ…й’ўдёҡеҠЎзӣёдә’дҝғиҝӣпјҢеҚҸеҗҢеҸ‘еұ•пјҢеҪўжҲҗдә§дёҡй“ҫдјҳеҠҝгҖӮеңЁеҸ–еҗ‘зЎ…й’ўйўҶеҹҹпјҢжңӣеҸҳз”өж°”з ”еҸ‘并жҺҢжҸЎдәҶзЎ…й’ўзүҮзјқеҗҲиЈ…зҪ®гҖҒзЎ…й’ўеҶ·иҪ§з”ЁеҺҡеЈҒеҘ—зӯ’зӯүеӨҡйЎ№ж ёеҝғдё“еҲ©жҠҖжңҜгҖӮеҗҢж—¶пјҢжңӣеҸҳз”өж°”з»“еҗҲдёӯеӣҪиҘҝйғЁеӨ§ејҖеҸ‘зҡ„йҮҚиҰҒжҲҳз•Ҙж”ҜзӮ№гҖҒвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®е’Ңй•ҝжұҹз»ҸжөҺеёҰзҡ„иҒ”з»“зӮ№дјҳеҠҝпјҢдёҚд»…еңЁиҘҝеҚ—гҖҒеҚҺдёңгҖҒеҚҺеҚ—зӯүең°еҢәеҸ–еҫ—дәҶдјҳиҙЁи®ўеҚ•пјҢеҗҢж—¶дёҺжө·еӨ–е®ўжҲ·д№ҹе»әз«ӢдәҶиүҜеҘҪзҡ„еҗҲдҪңеҹәзЎҖпјҢж·ұеҫ—жө·еӨ–е®ўжҲ·зҡ„й«ҳеәҰи®ӨеҸҜгҖӮ2019е№ҙиҮі2022е№ҙпјҢжңӣеҸҳз”өж°”зҡ„зЎ…й’ўдә§йҮҸжҢҒз»ӯдёҠж¶ЁгҖӮ2023е№ҙеҸ—е…«дёҮеҗЁй«ҳз«ҜзЈҒжҖ§ж–°жқҗж–ҷйЎ№зӣ®зў°з”өеҒңдә§зҡ„еҪұе“ҚпјҢдёҠеҚҠе№ҙдә§йҮҸеҗҢжҜ”еҮҸе°‘0.33дёҮеҗЁпјҢдә§йҮҸдёә5.22дёҮеҗЁгҖӮжңӣеҸҳз”өж°”зҡ„еҸ–еҗ‘зЎ…й’ўеҢ…жӢ¬дёҖиҲ¬еҸ–еҗ‘зЎ…й’ўпјҲCGOпјүе’Ңй«ҳзЈҒж„ҹеҸ–еҗ‘зЎ…й’ўпјҲHiBпјүпјҢдё»иҰҒз”ЁдәҺеҸҳеҺӢеҷЁзҡ„еҲ¶йҖ пјҢиҝҳеҸҜеә”з”ЁдәҺеӨ§еһӢз”өжңәпјҲж°ҙз”өгҖҒйЈҺз”өпјүзӯүйўҶеҹҹпјҢеёӮеңәеҸ‘еұ•еүҚжҷҜиүҜеҘҪгҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖеӣҪ家вҖңеҸҢзўівҖқжҲҳз•Ҙзҡ„жҺЁиҝӣпјҢзЎ…й’ўдҪңдёәиҠӮиғҪеҮҸзўізҡ„йҮҚиҰҒеҠҹиғҪжқҗж–ҷпјҢеңЁеҸ‘з”өи®ҫеӨҮгҖҒиҫ“еҸҳз”өдә§е“ҒгҖҒз”өй©ұеҠЁдә§е“ҒдёӯеҸ‘жҢҘдәҶйҮҚиҰҒдҪңз”ЁпјҢжҲ‘еӣҪзЎ…й’ўиЎҢдёҡиҝҺжқҘеҸ‘еұ•ж–°йҳ¶ж®өгҖӮжҲӘиҮі2023е№ҙеә•пјҢжҲ‘еӣҪзЎ…й’ўз”ҹдә§дјҒдёҡжңү46家пјҢж— еҸ–еҗ‘зЎ…й’ў27家гҖҒеҸ–еҗ‘зЎ…й’ў26家пјҢе…¶дёӯеҗҢж—¶е…·еӨҮз”ҹдә§ж— еҸ–еҗ‘е’ҢеҸ–еҗ‘зЎ…й’ўдјҒдёҡ7家гҖӮ2023е№ҙжҲ‘еӣҪзЎ…й’ўеҠЁжҖҒдә§иғҪзәҰдёә1667дёҮеҗЁпјҢж— еҸ–еҗ‘зЎ…й’ўдёә1371дёҮеҗЁпјҢеҸ–еҗ‘зЎ…й’ўдёә296дёҮеҗЁпјҢж— еҸ–еҗ‘зЎ…й’ўдә§иғҪеҚ жҚ®дё»еҜјең°дҪҚгҖӮ2023е№ҙпјҢжҲ‘еӣҪе…ұз”ҹдә§зЎ…й’ў1527.52дёҮеҗЁгҖӮе…¶дёӯпјҢж— еҸ–еҗ‘зЎ…й’ўдә§йҮҸдёә1204.07дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.13%пјҢеҚ зЎ…й’ўдә§йҮҸзҡ„75%д»ҘдёҠпјӣеҸ–еҗ‘зЎ…й’ўдә§йҮҸдёә265.02дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ22.13%пјҢеҸ–еҗ‘зЎ…й’ўдә§йҮҸеўһйҖҹжҳҺжҳҫиҫғж— еҸ–еҗ‘зЎ…й’ўеҝ«гҖӮж— еҸ–еҗ‘зЎ…й’ўдёӯпјҢй«ҳзүҢеҸ·ж— еҸ–еҗ‘зЎ…й’ўдә§йҮҸдёә369.94дёҮеҗЁпјҢеҚ ж— еҸ–еҗ‘зЎ…й’ўдә§йҮҸзҡ„31%гҖӮиҖҢй«ҳзүҢеҸ·ж— еҸ–еҗ‘зЎ…й’ўдёӯпјҢж–°иғҪжәҗжұҪиҪҰз”Ёй«ҳзүҢеҸ·ж— еҸ–еҗ‘зЎ…й’ўдёә90.95дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ43.64%пјҢжҳҜдә§йҮҸеўһйҖҹжңҖеҝ«зҡ„зЎ…й’ўз»ҶеҲҶзұ»еҲ«гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүдә§дёҡж”ҝзӯ–ж”ҜжҢҒ

й’ўй“Ғе·ҘдёҡжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒеҹәзЎҖдә§дёҡпјҢйҡҸзқҖжҲ‘еӣҪй’ўй“Ғе·Ҙдёҡи°ғж•ҙеҚҮзә§пјҢеҜ№дј з»ҹй’ўй“ҒеҲ¶йҖ дёҡдә§иғҪиҝӣдёҖжӯҘзҡ„收缩пјҢеҜ№дәҺзү№ж®Ҡз”ЁйҖ”й’ўй“Ғдә§дёҡзҡ„еҸ‘еұ•еҠ еӨ§жү¶жҢҒеҠӣеәҰгҖӮ2022е№ҙ6жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеҸ‘еёғгҖҠе…ідәҺеҚ°еҸ‘е·ҘдёҡиғҪж•ҲжҸҗеҚҮиЎҢеҠЁи®ЎеҲ’зҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәеҠ еҝ«й«ҳзЈҒж„ҹдҪҺжҚҹиҖ—еҶ·иҪ§зЎ…й’ўзүҮзӯүе…ій”®жқҗж–ҷеҲӣж–°еҚҮзә§гҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家д№ҹеҮәеҸ°дәҶдёҖзі»еҲ—е®Ҹи§Ӯи°ғжҺ§ж”ҝзӯ–пјҢд»Ҙдә§дёҡеҚҮзә§е’ҢиҠӮиғҪзҺҜдҝқдёәйҮҚеҝғпјҢзЎ®дҝқеҸ–еҗ‘зЎ…й’ўиЎҢдёҡзҡ„еҒҘеә·гҖҒжңүеәҸеҸ‘еұ•гҖӮ

пјҲ2пјүиҝӣеҸЈзЎ…й’ўеӣҪдә§жӣҝд»Ј

з”ұдәҺеӣҪеҶ…еҸ–еҗ‘зЎ…й’ўз”ҹдә§жҠҖжңҜзҡ„дёҚж–ӯе®Ңе–„пјҢиҝӣеҸЈеҸ–еҗ‘зЎ…й’ўйҖҗжёҗиў«еӣҪеҶ…дә§е“Ғжӣҝд»ЈгҖӮ2023е№ҙе…ЁеӣҪйқһеҸ–еҗ‘зЎ…й’ўе’ҢеҸ–еҗ‘зЎ…й’ўзҡ„дә§йҮҸеҲҶеҲ«еҗҢжҜ”еўһй•ҝ8.13%гҖҒ22.13%пјӣиҖҢзЎ…й’ўиҝӣеҸЈж•°йҮҸдёә28.06дёҮеҗЁпјҢеҗҢжҜ”дёӢж»‘6.97%гҖӮеӣҪеҶ…зЎ…й’ўдә§е“Ғдә§иғҪе’ҢиҙЁйҮҸеҗҢжӯҘжҸҗеҚҮпјҢеӣҪеҶ…еёӮеңәзҡ„зЎ…й’ўйңҖжұӮеҫ—еҲ°иҝӣдёҖжӯҘжҝҖеҸ‘гҖӮйҡҸзқҖеӣҪеҶ…зЎ…й’ўйңҖжұӮеҠ йҖҹйҮҠж”ҫпјҢзЎ…й’ўдјҒдёҡе°ҶиҝҺжқҘйңҖжұӮеўһй•ҝзҡ„еёӮеңәжңәйҒҮпјҢеҗҢж—¶жҺЁеҠЁеӣҪеҶ…зЎ…й’ўиЎҢдёҡжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•гҖӮ

пјҲ3пјүз”өжңәжҠҖжңҜеҸҳйқ©еёҰжқҘж–°еўһй•ҝзӮ№

еҗ„зұ»дә§е“Ғз”өжңәдёҖиҲ¬йҮҮз”Ёж— еҸ–еҗ‘зЎ…й’ўеҲ¶дҪңпјҢзӣ®еүҚжҲ‘еӣҪйЈҺз”өгҖҒзҒ«з”өжүҖдҪҝз”Ёзҡ„еӨ§еһӢз”өжңәе°қиҜ•д»Ҙж— еә•еұӮеҸ–еҗ‘зЎ…й’ўдёәеҺҹж–ҷеҲ¶дҪңз”өжңәпјҢжңӘжқҘжңүжңӣе®һзҺ°жҠҖжңҜзӘҒз ҙпјҢдёәеҸ–еҗ‘зЎ…й’ўжҸҗдҫӣж–°зҡ„еўһй•ҝз©әй—ҙгҖӮжӯӨеӨ–пјҢж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәдёӯзҡ„е®ҡеӯҗеҸҠиҪ¬еӯҗзӣ®еүҚеҸҜжҗӯй…ҚдҪҝз”ЁеҸ–еҗ‘зЎ…й’ўеҸҠж— еҸ–еҗ‘зЎ…й’ўпјҢйҷҚдҪҺиғҪиҖ—зҡ„еҗҢж—¶жҸҗеҚҮжҖ§иғҪгҖӮж–°иғҪжәҗжұҪиҪҰзҡ„еӨ§еҠӣеҸ‘еұ•еҸҠжҺЁиҝӣжңүжңӣдёәеҸ–еҗ‘зЎ…й’ўжҸҗдҫӣжҪңеңЁзҡ„еўһй•ҝз©әй—ҙгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүз»“жһ„жҖ§дә§иғҪиҝҮеү©

з”ұдәҺиҝҮеҺ»еҮ е№ҙиЎҢдёҡжҠ•иө„иҝҮзғӯе’ҢзӣІзӣ®жү©еј пјҢжҲ‘еӣҪзЎ…й’ўиЎҢдёҡеҮәзҺ°з»“жһ„жҖ§дә§иғҪиҝҮеү©зҡ„й—®йўҳгҖӮйҡҸзқҖз»ҸжөҺеўһй•ҝж”ҫзј“е’ҢеёӮеңәйңҖжұӮеҸҳеҢ–пјҢзЎ…й’ўиЎҢдёҡзҡ„дә§иғҪеўһй•ҝи¶…иҝҮдәҶе®һйҷ…йңҖжұӮеўһй•ҝпјҢеҜјиҮҙйғЁеҲҶдә§иғҪж— жі•еҫ—еҲ°жңүж•ҲеҲ©з”ЁгҖӮдә§иғҪиҝҮеү©е°ҶеҜјиҮҙеёӮеңәз«һдәүжҝҖзғҲпјҢдјҒдёҡдёәдәүеӨәеёӮеңәд»ҪйўқдёҚеҫ—дёҚиҝӣиЎҢд»·ж јжҲҳпјҢеҲ©ж¶Ұз©әй—ҙиў«еӨ§е№…еҺӢзј©гҖӮеҗҢж—¶пјҢиЎҢдёҡеҶ…зҡ„дёҚиүҜз«һдәүд№ҹдјҡз ҙеқҸеёӮеңә秩еәҸпјҢжҚҹе®іиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

зЎ…й’ўз”ҹдә§зҡ„дё»иҰҒеҺҹжқҗж–ҷеҢ…жӢ¬й“ҒзҹҝзҹігҖҒз„ҰзӮӯзӯүпјҢиҝҷдәӣеҺҹжқҗж–ҷзҡ„д»·ж јеҸ—еёӮеңәдҫӣйңҖе…ізі»гҖҒеӣҪйҷ…ж”ҝжІ»з»ҸжөҺеҪўеҠҝгҖҒзҺҜдҝқж”ҝзӯ–зӯүеӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢе…·жңүиҫғеӨ§зҡ„жіўеҠЁжҖ§гҖӮеҪ“еҺҹжқҗж–ҷд»·ж јдёҠж¶Ёж—¶пјҢзЎ…й’ўдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬дјҡзӣёеә”еўһеҠ пјҢеҜјиҮҙдә§е“ҒжҲҗжң¬дёҠеҚҮпјҢеёӮеңәз«һдәүеҠӣдёӢйҷҚпјӣеҸҚд№ӢпјҢеҪ“еҺҹжқҗж–ҷд»·ж јдёӢи·Ңж—¶пјҢиҷҪ然жҲҗжң¬йҷҚдҪҺпјҢдҪҶеҸҜиғҪеј•еҸ‘дә§иғҪиҝҮеү©й—®йўҳпјҢеҠ еү§еёӮеңәз«һдәүгҖӮиҝҷз§ҚеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©з»ҷзЎ…й’ўдјҒдёҡзҡ„зЁіе®ҡз»ҸиҗҘе’ҢзӣҲеҲ©иғҪеҠӣеёҰжқҘжҢ‘жҲҳгҖӮ

пјҲ3пјүжҠҖжңҜж°ҙе№ідёҚи¶і

зЎ…й’ўиЎҢдёҡзҡ„жҠҖжңҜж°ҙе№ідёҚи¶ійЈҺйҷ©дё»иҰҒдҪ“зҺ°еңЁдә§е“ҒиҙЁйҮҸгҖҒз”ҹдә§ж•ҲзҺҮе’ҢзҺҜдҝқиҰҒжұӮзӯүж–№йқўгҖӮжҠҖжңҜж°ҙе№ідёҚи¶іеҸҜиғҪеҜјиҮҙдә§е“ҒиҙЁйҮҸдёҚзЁіе®ҡпјҢж— жі•ж»Ўи¶ій«ҳз«ҜеёӮеңәйңҖжұӮпјҢд»ҺиҖҢйҷҗеҲ¶дәҶдјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮз”ҹдә§ж•ҲзҺҮдҪҺдёӢдјҡеўһеҠ з”ҹдә§жҲҗжң¬пјҢйҷҚдҪҺдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣгҖӮйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„ж—ҘзӣҠдёҘж јпјҢжҠҖжңҜж°ҙе№ідёҚи¶ід№ҹеҸҜиғҪдҪҝдјҒдёҡйҡҫд»ҘиҫҫеҲ°еӣҪ家е’Ңең°ж–№зҡ„зҺҜдҝқж ҮеҮҶпјҢйқўдёҙзҺҜдҝқеӨ„зҪҡе’ҢеёӮеңәеҮҶе…ҘйҡҫйўҳгҖӮ

дёғгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзЎ…й’ўз”ҹдә§д»Ҙж— еҸ–еҗ‘зЎ…й’ўе’ҢеҸ–еҗ‘зЎ…й’ўдёәдё»гҖӮд»ҺдјҒдёҡзҡ„иҗҘ收规模жқҘзңӢпјҢе®қй’ўиӮЎд»Ҫзҡ„规模дјҳеҠҝзӘҒеҮәпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә2550.17дәҝе…ғпјҢиҝңи¶…е…¶д»–дјҒдёҡпјҢеҚ жҚ®йҫҷеӨҙең°дҪҚгҖӮйҰ–й’ўиӮЎд»ҪгҖҒйһҚй’ўиӮЎд»ҪгҖҒеӨӘй’ўдёҚй”ҲгҖҒ马钢иӮЎд»Ҫзҡ„иҗҘ收规模дҪҚеұ…第дәҢжўҜйҳҹпјҢеқҮиҫҫеҲ°зҷҫдёҮдәҝе…ғзә§еҲ«пјҢйҷӨ马钢иӮЎд»ҪеӨ–пјҢе…¶д»–дјҒдёҡзҡ„2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘеқҮи¶…иҝҮ800дәҝе…ғгҖӮжңӣеҸҳз”өж°”дҪҚдәҺ第дёүжўҜйҳҹпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘ收дёә19.69дәҝе…ғгҖӮдҪҶд»ҺиҗҘдёҡ收е…ҘеўһйҖҹжқҘзңӢпјҢжңӣеҸҳз”өж°”зҡ„еҸ‘еұ•еҠҝеӨҙжңҖеҘҪпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘеҗҢжҜ”еўһйҖҹдёә12.9%пјҢй«ҳдәҺе…¶д»–дјҒдёҡгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’ҢзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢжҲ‘еӣҪзЎ…й’ўиЎҢдёҡиҝҺжқҘжҠҖжңҜеҲӣж–°гҖҒдә§дёҡеҚҮзә§е’Ңз»ҝиүІеҸ‘еұ•зҡ„дёүеӨ§и¶ӢеҠҝгҖӮжҠҖжңҜеҲӣж–°жҳҜзЎ…й’ўиЎҢдёҡеҸ‘еұ•зҡ„ж ёеҝғй©ұеҠЁеҠӣпјҢйҖҡиҝҮеҠ еӨ§з ”еҸ‘жҠ•е…ҘгҖҒеј•е…Ҙж–°жҠҖжңҜе’Ңж–°е·ҘиүәпјҢдёҚж–ӯжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’Ңз”ҹдә§ж•ҲзҺҮпјҢд»Ҙж»Ўи¶іеёӮеңәеҜ№й«ҳе“ҒиҙЁзЎ…й’ўдә§е“Ғзҡ„йңҖжұӮгҖӮдә§дёҡеҚҮзә§еҲҷйҖҡиҝҮ兼并йҮҚз»„гҖҒдјҳеҢ–дә§дёҡеёғеұҖе’ҢжҸҗеҚҮдә§дёҡйӣҶиҒҡеәҰпјҢжҺЁеҠЁзЎ…й’ўиЎҢдёҡеҗ‘й«ҳз«ҜеҢ–гҖҒжҷәиғҪеҢ–е’Ңз»ҝиүІеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮеҗҢж—¶пјҢз»ҝиүІеҸ‘еұ•е·ІжҲҗдёәзЎ…й’ўиЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘пјҢдјҒдёҡз§ҜжһҒйҮҮз”Ёжё…жҙҒз”ҹдә§жҠҖжңҜпјҢеҮҸе°‘жұЎжҹ“зү©жҺ’ж”ҫпјҢжҸҗй«ҳиө„жәҗеҲ©з”Ёж•ҲзҺҮпјҢжҺЁеҠЁиЎҢдёҡеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮиҝҷдёүеӨ§и¶ӢеҠҝе°Ҷе…ұеҗҢжҺЁеҠЁжҲ‘еӣҪзЎ…й’ўиЎҢдёҡе®һзҺ°жӣҙеҠ еҒҘеә·гҖҒзЁіе®ҡе’ҢеҸҜжҢҒз»ӯзҡ„еҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![з ”еҲӨжңӘжқҘпјҒ2024е№ҙдёӯеӣҪзЎ…й’ўиЎҢдёҡдҫӣз»ҷзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡжҲ‘еӣҪзЎ…й’ўдә§йҮҸйҖҗе№ҙдёҠж¶ЁпјҢеҸ–еҗ‘зЎ…й’ўдә§йҮҸеҚ жҜ”йҖҗжёҗеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)