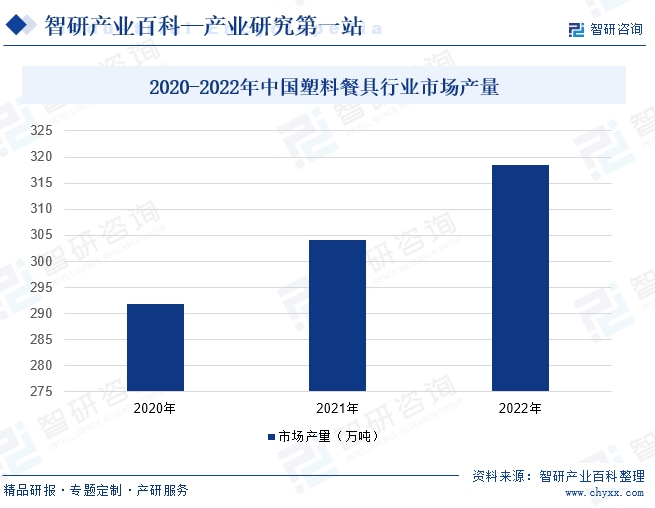

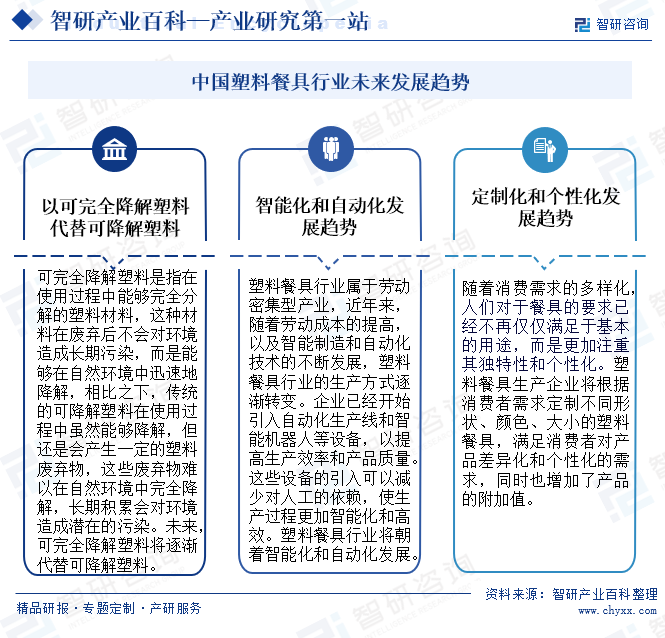

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡеёӮеңәдә§йҮҸдёҚж–ӯдёҠж¶ЁпјҢеҲ°2022е№ҙпјҢжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·еёӮеңәдә§йҮҸиҫҫеҲ°318.5дёҮеҗЁгҖӮйҡҸзқҖжҲ‘еӣҪйӨҗйҘ®дёҡзҡ„еҸ‘еұ•пјҢеЎ‘ж–ҷйӨҗе…·зҡ„дёӢжёёйңҖжұӮиҝӣдёҖжӯҘжҸҗжҢҜпјҢд»ҺиҖҢеёҰеҠЁдәҶеЎ‘ж–ҷйӨҗе…·зҡ„дә§йҮҸжҢҒз»ӯеўһй•ҝгҖӮзү№еҲ«жҳҜеңЁеҝ«йӨҗгҖҒеӨ–еҚ–зӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№еЎ‘ж–ҷйӨҗе…·зҡ„йңҖжұӮдёҚж–ӯеўһејәгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚгҖӮжңӘжқҘпјҢжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡе°ҶжңқзқҖд»ҘеҸҜе®Ңе…ЁйҷҚи§ЈеЎ‘ж–ҷжӣҝд»ЈеҸҜйҷҚи§ЈеЎ‘ж–ҷгҖҒжҷәиғҪеҢ–е’ҢиҮӘеҠЁеҢ–гҖҒе®ҡеҲ¶еҢ–е’ҢдёӘжҖ§еҢ–еҸ‘еұ•и¶ӢеҠҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еЎ‘ж–ҷйӨҗе…·жҳҜжҢҮд»ҘеЎ‘ж–ҷдёәеҺҹжқҗж–ҷпјҢйҮҮз”ЁжҢӨеЎ‘гҖҒжіЁеЎ‘гҖҒеҗ№еЎ‘гҖҒеҺӢ延гҖҒеұӮеҺӢзӯүе·ҘиүәеҠ е·ҘжҲҗеһӢзҡ„йӨҗзӣ’гҖҒзӣҳгҖҒзўҹгҖҒеҲҖгҖҒеҸүгҖҒзӯ·гҖҒзў—гҖҒжқҜгҖҒзҪҗзӯүйӨҗйҘ®з”Ёе“ҒгҖӮеЎ‘ж–ҷйӨҗе…·жҢүеҲ¶дҪңиҝҮзЁӢдёӯжүҖз”ЁеҲ°зҡ„жқҗж–ҷеҲҶзұ»еҸҜеҲҶдёәиҒҡд№ҷзғҜпјҲPEпјүеЎ‘ж–ҷйӨҗе…·гҖҒиҒҡдёҷзғҜпјҲPPпјүеЎ‘ж–ҷйӨҗе…·гҖҒиҒҡиӢҜд№ҷзғҜпјҲPSпјүеЎ‘ж–ҷйӨҗе…·гҖҒиҒҡзўій…ёй…ҜпјҲPCпјүд»ҘеҸҠиҒҡд№ій…ёпјҲPLAпјүйӨҗе…·зӯүгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

еЎ‘ж–ҷйӨҗе…·з”ҹдә§дјҒдёҡйҮҮиҙӯзҡ„жқҗж–ҷдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷгҖҒиҫ…ж–ҷе’ҢеҢ…иЈ…зү©зӯүпјҢдјҒдёҡеҺҹжқҗж–ҷе’Ңиҫ…ж–ҷдё»иҰҒеҢ…жӢ¬иҒҡдёҷзғҜпјҲPPпјүгҖҒиҒҡиӢҜд№ҷзғҜпјҲPSпјүгҖҒиҒҡд№ій…ёпјҲPLAпјүеҸҠPLAж”№жҖ§ж–ҷгҖҒиүІжҜҚгҖҒзўій…ёй’ҷзӯүпјҢдё»иҰҒйҮҮз”ЁйӣҶеӣўеҢ–йҮҮиҙӯе’ҢвҖңд»Ҙдә§е®ҡиҙӯвҖқзҡ„йҮҮиҙӯжЁЎејҸпјҢе»әз«ӢдәҶйҮҮиҙӯжҺ§еҲ¶зЁӢеәҸпјҢжҳҺзЎ®йҮҮиҙӯзү©иө„гҖҒдҫӣеә”е•ҶйҖүжӢ©гҖҒйҮҮиҙӯе®һж–ҪжөҒзЁӢзӯүеҶ…е®№пјҢд»ҘдҝқиҜҒйҮҮиҙӯиҙЁйҮҸгҖҒд»·ж је’Ңдҫӣиҙ§еҸҠж—¶жҖ§ж»Ўи¶іе…¬еҸёз”ҹдә§жӯЈеёёиҝҗиҪ¬зҡ„йңҖиҰҒгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

дјҒдёҡйҮҮз”Ёд»Ҙй”Җе®ҡдә§зҡ„з”ҹдә§жЁЎејҸгҖӮз”ҹдә§йғЁй—ЁеңЁжҺҘеҲ°й”Җе”®йғЁй—Ёзҡ„дә§е“ҒдёӢеҚ•еҗҺпјҢз”ҹдә§йғЁй—ЁдёҖиҲ¬еңЁз»јеҗҲиҖғиҷ‘е®ўжҲ·зҡ„и®ўеҚ•иҰҒжұӮгҖҒеҗ„дёӘз”ҹдә§еҹәең°зҡ„е®ҡдҪҚд»ҘеҸҠзӣ®еүҚзҡ„дә§иғҪиҙҹиҚ·зӯүжғ…еҶөеҗҺпјҢеҗ‘й”Җе”®йғЁй—ЁеҸҚйҰҲдәӨжңҹзӯүиҰҒзҙ пјҢеңЁй”Җе”®йғЁдёҺе®ўжҲ·зЎ®и®ӨдәӨжңҹеҗҺеҚізј–еҲ¶з”ҹдә§и®ЎеҲ’гҖӮз”ҹдә§йғЁй—Ёз»„з»Үеҗ„е·ҘеәҸдәәе‘ҳж №жҚ®и®ўеҚ•иҰҒжұӮйўҶз”Ёзү©ж–ҷгҖҒиҝӣиЎҢз”ҹдә§пјҢ并еҒҡеҘҪз”ҹдә§и®ҫеӨҮгҖҒи®ҫж–Ҫзҡ„з»ҙжҠӨд»ҘеҸҠе…Ёз”ҹдә§иҝҮзЁӢзҡ„иҙЁйҮҸжҺ§еҲ¶гҖӮдә§е“Ғе®ҢжҲҗз”ҹдә§еҗҺпјҢз»ҸжЈҖйӘҢеҗҲж јеҗҺе…Ҙеә“гҖӮ

з”ұдәҺе®ўжҲ·е…¬еҸёдә§е“Ғзҡ„еӨҡж ·еҢ–йңҖжұӮпјҢеЎ‘ж–ҷйӨҗе…·дә§е“Ғз”ҹдә§е…·жңүеӨҡжү№ж¬Ўе’Ңиҫғй«ҳе®ҡеҲ¶еҢ–зҡ„зү№зӮ№пјҢдјҒдёҡйҮҮз”Ёжү№йҮҸиҝһз»ӯз”ҹдә§ж–№ејҸпјҢ并еӨ§йҮҸеј•е…ҘиҮӘеҠЁеҢ–жіЁеЎ‘з”ҹдә§зәҝпјҢеҗҢж—¶пјҢдјҒдёҡйҮҮз”Ёзҡ„й«ҳйҖҹжіЁеЎ‘жңәз»“еҗҲдјҒдёҡиҮӘиЎҢи®ҫи®Ўе’Ңз”ҹдә§зҡ„жЁЎе…·пјҢд»ҺиҖҢиҫғеӨ§е№…еәҰзҡ„жҸҗеҚҮз”ҹдә§ж•ҲзҺҮгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

еЎ‘ж–ҷйӨҗе…·з”ҹдә§дјҒдёҡйҖҡиҝҮзӣҙй”ҖжЁЎејҸиҝӣиЎҢдә§е“Ғй”Җе”®гҖӮдјҒдёҡйҖҡиҝҮеҸӮеҠ еӣҪеҶ…гҖҒеӣҪйҷ…еұ•дјҡгҖҒзҪ‘з»ңжҺЁе№ҝгҖҒиЎҢдёҡеҸЈзў‘дј ж’ӯзӯүж–№ејҸдёҚж–ӯжү©еӨ§еҪұе“ҚеҠӣ并ејҖеҸ‘ж–°е®ўжҲ·пјҢ并з§ҜжһҒз»ҙжҠӨеӯҳйҮҸе®ўжҲ·гҖӮеҗҢж—¶пјҢеЎ‘ж–ҷйӨҗе…·з”ҹдә§дјҒдёҡдёҚж–ӯз ”еҸ‘ж–°е“ҒгҖҒжҸҗеҚҮз”ҹдә§ж•ҲзҺҮгҖҒжү©еӨ§дҫӣеә”й“ҫе“Ғзұ»гҖҒзЎ®дҝқй«ҳж°ҙе№ізҡ„е®ўжҲ·жңҚеҠЎпјҢдёҚж–ӯдёәе®ўжҲ·жҸҗдҫӣжңүд»·еҖјзҡ„дҫӣеә”й“ҫи§ЈеҶіж–№жЎҲгҖӮ

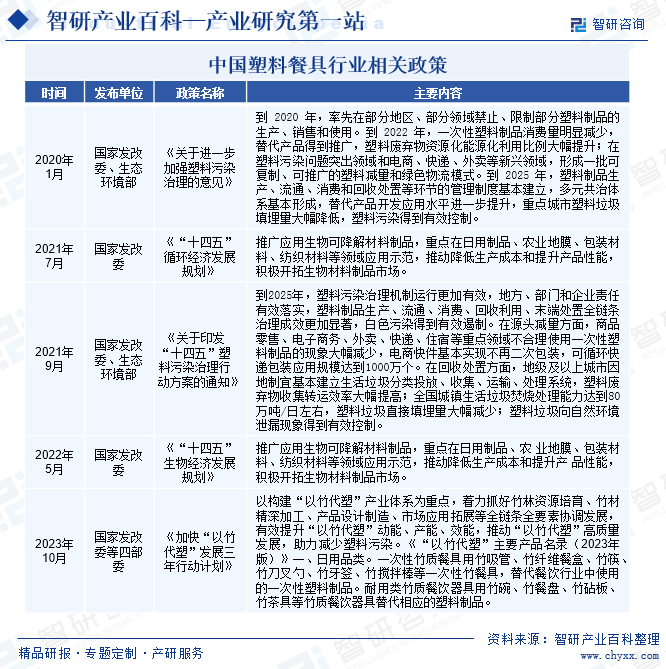

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

еЎ‘ж–ҷйӨҗе…·иЎҢдёҡзҡ„иЎҢж”ҝдё»з®ЎйғЁй—ЁжҳҜе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе’Ңе•ҶеҠЎйғЁгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈжӢҹи®ўе®һж–ҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјҢзӣ‘жөӢеЎ‘ж–ҷйӨҗе…·иЎҢдёҡж—ҘеёёиҝҗиЎҢпјҢжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјҢжҢҮеҜјеЎ‘ж–ҷйӨҗе…·иЎҢдёҡз»“жһ„и°ғж•ҙгҖҒиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ зӯүе·ҘдҪңгҖӮе•ҶеҠЎйғЁж¶үеҸҠеЎ‘ж–ҷйӨҗе…·иЎҢдёҡзӣёе…ізҡ„дё»иҰҒиҒҢиҙЈдёәиҙҹиҙЈеҲ¶е®ҡиҝӣеҮәеҸЈе•Ҷе“ҒгҖҒеҠ е·Ҙиҙёжҳ“з®ЎзҗҶеҠһжі•е’ҢиҝӣеҮәеҸЈз®ЎзҗҶе•Ҷе“ҒгҖҒжҠҖжңҜзӣ®еҪ•пјҢжӢҹи®ўдҝғиҝӣеӨ–иҙёеўһй•ҝж–№ејҸиҪ¬еҸҳзҡ„ж”ҝзӯ–жҺӘж–ҪпјҢз»„з»Үе®һж–ҪйҮҚиҰҒе·Ҙдёҡе“ҒгҖҒеҺҹжқҗж–ҷе’ҢйҮҚиҰҒеҶңдә§е“ҒиҝӣеҮәеҸЈжҖ»йҮҸи®ЎеҲ’пјҢдјҡеҗҢжңүе…ійғЁй—ЁеҚҸи°ғеӨ§е®—иҝӣеҮәеҸЈе•Ҷе“ҒпјҢжҢҮеҜјиҙёжҳ“дҝғиҝӣжҙ»еҠЁе’ҢеӨ–иҙёдҝғиҝӣдҪ“зі»е»әи®ҫгҖӮ

еЎ‘ж–ҷйӨҗе…·иЎҢдёҡзҡ„зӣёе…іиЎҢдёҡеҚҸдјҡжҳҜдёӯеӣҪеЎ‘ж–ҷеҠ е·Ҙе·ҘдёҡеҚҸдјҡгҖӮдёӯеӣҪеЎ‘ж–ҷеҠ е·Ҙе·ҘдёҡеҚҸдјҡдё»иҰҒиҙҹиҙЈз ”究塑ж–ҷйӨҗе…·иЎҢдёҡеҸ‘еұ•ж–№еҗ‘пјҢзј–еҲ¶еЎ‘ж–ҷйӨҗе…·иЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢеҚҸи°ғиЎҢдёҡеҶ…еӨ–е…ізі»пјӣд»ЈиЎЁдјҡе‘ҳжқғзӣҠпјҢеҗ‘ж”ҝеәңеҸҚжҳ еЎ‘ж–ҷйӨҗе…·иЎҢдёҡзҡ„ж„Ҹи§Ғе’ҢиҰҒжұӮпјӣз»„з»ҮжҠҖжңҜдәӨжөҒе’Ңеҹ№и®ӯпјҢеҸӮдёҺиҙЁйҮҸз®ЎзҗҶзӣ‘зқЈпјҢжүҝжӢ…жҠҖжңҜе’ЁиҜўпјӣе®һиЎҢеЎ‘ж–ҷйӨҗе…·иЎҢдёҡжҢҮеҜјпјҢдҝғиҝӣдә§дёҡеҸ‘еұ•пјҢз»ҙжҠӨдә§дёҡе®үе…Ёзӯүе·ҘдҪңгҖӮ

2гҖҒзӣёе…іж”ҝзӯ–

иҝ‘дёӨе№ҙжҲ‘еӣҪйҷҶз»ӯжҺЁеҮәжІ»зҗҶеЎ‘ж–ҷжұЎжҹ“ж–№йқўзҡ„ж”ҝзӯ–法规пјҢе…ҲеҗҺеҸ‘еёғгҖҠе…ідәҺиҝӣдёҖжӯҘеҠ ејәеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶзҡ„ж„Ҹи§ҒгҖӢгҖҒгҖҠе…ідәҺеҚ°еҸ‘вҖңеҚҒеӣӣдә”вҖқеЎ‘ж–ҷжұЎжҹ“жІ»зҗҶиЎҢеҠЁж–№жЎҲзҡ„йҖҡзҹҘгҖӢзӯүж–Ү件еҜ№еЎ‘ж–ҷжұЎжҹ“жІ»зҗҶе·ҘдҪңиҝӣиЎҢж•ҙдҪ“йғЁзҪІе’Ңе®үжҺ’гҖӮ2022е№ҙ5жңҲпјҢеӣҪ家еҸ‘改委еҸ‘еёғгҖҠвҖңеҚҒеӣӣдә”вҖқз”ҹзү©з»ҸжөҺеҸ‘еұ•и§„еҲ’гҖӢпјҢжҺЁе№ҝеә”з”Ёз”ҹзү©еҸҜйҷҚи§Јжқҗж–ҷеҲ¶е“ҒпјҢйҮҚзӮ№еңЁж—Ҙз”ЁеҲ¶е“ҒгҖҒеҶңдёҡең°иҶңгҖҒеҢ…иЈ…жқҗж–ҷгҖҒзәәз»Үжқҗж–ҷзӯүйўҶеҹҹеә”з”ЁзӨәиҢғпјҢжҺЁеҠЁйҷҚдҪҺз”ҹдә§жҲҗжң¬е’ҢжҸҗеҚҮдә§е“ҒжҖ§иғҪпјҢз§ҜжһҒејҖжӢ“з”ҹзү©жқҗж–ҷеҲ¶е“ҒеёӮеңәгҖӮжҺЁеҠЁеЎ‘ж–ҷйӨҗе…·иЎҢдёҡеҸҜйҷҚи§Јжқҗж–ҷзҡ„е№ҝжіӣеә”з”ЁгҖӮ2023е№ҙ10жңҲпјҢеӣҪ家еҸ‘改委зӯүеӣӣйғЁе§”еҸ‘еёғгҖҠеҠ еҝ«вҖңд»Ҙз«№д»ЈеЎ‘вҖқеҸ‘еұ•дёүе№ҙиЎҢеҠЁи®ЎеҲ’гҖӢдёәеҮҸе°‘еЎ‘ж–ҷжұЎжҹ“жҸҗдҫӣдәҶжңүж•Ҳи§ЈеҶійҖ”еҫ„гҖӮжҺЁеҠЁз«№еҲ¶йӨҗе…·жӣҝд»ЈеЎ‘ж–ҷйӨҗе…·пјҢд»ҺжәҗеӨҙдёҠеҮҸе°‘еЎ‘ж–ҷжұЎжҹ“гҖӮ

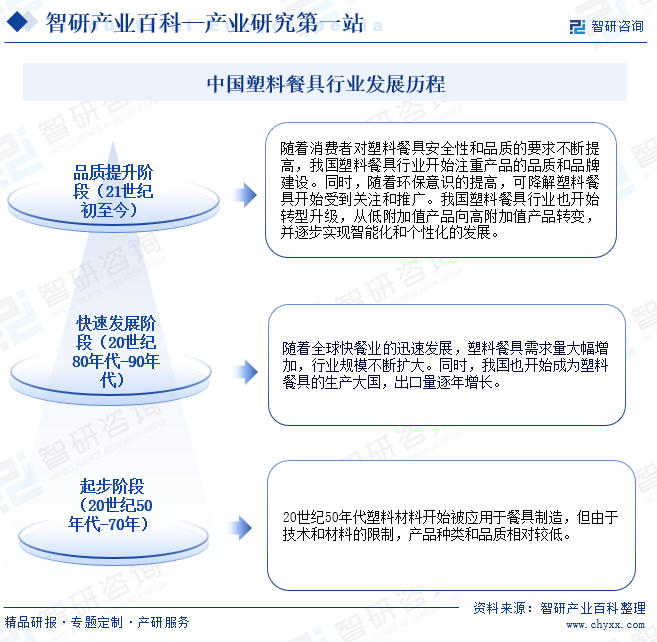

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

20дё–зәӘ50е№ҙд»ЈпјҢеЎ‘ж–ҷжқҗж–ҷејҖе§Ӣиў«еә”з”ЁдәҺйӨҗе…·еҲ¶йҖ пјҢдҪҶз”ұдәҺжҠҖжңҜе’Ңжқҗж–ҷзҡ„йҷҗеҲ¶пјҢдә§е“Ғз§Қзұ»е’Ңе“ҒиҙЁзӣёеҜ№иҫғдҪҺгҖӮ20дё–зәӘ80е№ҙд»Ј-90е№ҙд»ЈпјҢйҡҸзқҖе…Ёзҗғеҝ«йӨҗдёҡзҡ„иҝ…йҖҹеҸ‘еұ•пјҢеЎ‘ж–ҷйӨҗе…·йңҖжұӮйҮҸеӨ§е№…еўһеҠ пјҢиЎҢдёҡ规模дёҚж–ӯжү©еӨ§гҖӮеҗҢж—¶пјҢжҲ‘еӣҪд№ҹејҖе§ӢжҲҗдёәеЎ‘ж–ҷйӨҗе…·зҡ„з”ҹдә§еӨ§еӣҪпјҢеҮәеҸЈйҮҸйҖҗе№ҙеўһй•ҝгҖӮ21дё–зәӘеҲқиҮід»ҠпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№еЎ‘ж–ҷйӨҗе…·е®үе…ЁжҖ§е’Ңе“ҒиҙЁзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡејҖе§ӢжіЁйҮҚдә§е“Ғзҡ„е“ҒиҙЁе’Ңе“ҒзүҢе»әи®ҫгҖӮеҗҢж—¶пјҢйҡҸзқҖзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢеҸҜйҷҚи§ЈеЎ‘ж–ҷйӨҗе…·ејҖе§ӢеҸ—еҲ°е…іжіЁе’ҢжҺЁе№ҝгҖӮжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡд№ҹејҖе§ӢиҪ¬еһӢеҚҮзә§пјҢд»ҺдҪҺйҷ„еҠ еҖјдә§е“Ғеҗ‘й«ҳйҷ„еҠ еҖјдә§е“ҒиҪ¬еҸҳпјҢ并йҖҗжӯҘе®һзҺ°жҷәиғҪеҢ–е’ҢдёӘжҖ§еҢ–зҡ„еҸ‘еұ•гҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдә§е“ҒиҙЁйҮҸеЈҒеһ’

еЎ‘ж–ҷйӨҗе…·зӯүеЎ‘ж–ҷеҲ¶е“ҒдёҺеұ…ж°‘ж—ҘеёёйҘ®йЈҹгҖҒз”ҹжҙ»еҒҘеә·жҒҜжҒҜзӣёе…ігҖӮеӣ жӯӨпјҢдё–з•Ңи®ёеӨҡеӣҪ家жҲ–ең°еҢәеқҮеҜ№зӣёе…ідә§е“ҒеҲ¶е®ҡдәҶдёҘж јзҡ„иҙЁйҮҸж ҮеҮҶгҖӮдә§е“Ғзҡ„иҙЁйҮҸдёҺжҖ§иғҪеҘҪеқҸзӣҙжҺҘеҪұе“ҚзқҖж¶Ҳиҙ№иҖ…зҡ„дҪҝз”ЁдҪ“йӘҢпјҢиҝӣиҖҢеҪұе“Қзӣёе…ідә§е“Ғзҡ„еёӮеңәи®ӨеҸҜеәҰе’Ңй”ҖйҮҸгҖӮеЎ‘ж–ҷйӨҗе…·зҡ„еҲ¶йҖ е·Ҙиүәй—Ёж§ӣзӣёеҜ№иҫғдҪҺпјҢдҪҶиӢҘиҰҒз¬ҰеҗҲеӨ§еһӢи·ЁеӣҪиҝһй”ҒйӨҗйҘ®йӣҶеӣўгҖҒеӨ§еһӢе•Ҷи¶…е®ўжҲ·еҸҠеӨ§еһӢе“ҒзүҢеҲҶй”Җе•Ҷзҡ„йңҖжұӮпјҢеҲҷеҝ…йЎ»еңЁдә§е“Ғзҡ„жҖ§иғҪеҸҠе…¶й•ҝжңҹзҡ„иҙЁйҮҸзЁіе®ҡжҖ§дёҠиҫҫеҲ°жһҒй«ҳзҡ„ж ҮеҮҶгҖӮеӣ жӯӨпјҢдёәдёҘж јжҺ§еҲ¶зӣёе…ідә§е“ҒиҙЁйҮҸпјҢеӣҪйҷ…зҹҘеҗҚиҝһй”ҒйӨҗйҘ®зӯүе®ўжҲ·еҜ№дҫӣеә”е•Ҷзҡ„з”ҹдә§иҝҮзЁӢз®ЎзҗҶгҖҒиҙЁйҮҸдҪ“зі»и®ӨиҜҒгҖҒдә§е“ҒиҙЁйҮҸгҖҒе®үе…ЁзҺҜдҝқгҖҒжҠҖжңҜз ”еҸ‘е®һеҠӣгҖҒдә§иғҪзӯүж–№йқўеқҮеҲ¶е®ҡдәҶдёҖеҘ—дёҘж јзҡ„з”„йҖүж ҮеҮҶгҖӮеҗҢж—¶пјҢдёәдәҶдҝқиҜҒдә§е“ҒиҙЁйҮҸзҡ„зЁіе®ҡжҖ§е’Ңиҝһз»ӯжҖ§пјҢиҜҘзӯүе®ўжҲ·дёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўдҫӣеә”е•ҶгҖӮж–°и®ҫдјҒдёҡз”ұдәҺзјәд№ҸеҺҶеҸІдёҡз»©е’Ңдә§е“ҒиҙЁйҮҸеҸЈзў‘пјҢзҹӯжңҹеҶ…еҸҲйҡҫд»ҘиҫҫеҲ°иҙЁйҮҸи®ӨиҜҒж ҮеҮҶд»ҘеҸҠеӣҪеҶ…еӨ–йҮҚиҰҒе®ўжҲ·зҡ„дә§е“ҒиҙЁйҮҸиҰҒжұӮпјҢйҡҫд»ҘеҸӮдёҺеёӮеңәе°Өе…¶жҳҜдёӯй«ҳз«ҜеёӮеңәзҡ„з«һдәүгҖӮеӣ жӯӨпјҢиЎҢдёҡжҪңеңЁиҝӣе…ҘиҖ…дјҡйқўдёҙдә§е“ҒиҙЁйҮҸж–№йқўзҡ„еЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜе’Ңз”ҹдә§еЈҒеһ’

й’ҲеҜ№еЎ‘ж–ҷйӨҗе…·зӯүж—Ҙз”ЁеЎ‘ж–ҷеҲ¶е“ҒпјҢеӨ§еһӢдјҒдёҡдёәдәҶж»Ўи¶іжҢҒз»ӯеўһеҠ зҡ„ж¶Ҳиҙ№йңҖжұӮпјҢеҝ…йЎ»е…·еӨҮиҫғејәзҡ„еёӮеңәдҝЎжҒҜ收йӣҶиғҪеҠӣгҖҒиүҜеҘҪзҡ„з ”еҸ‘и®ҫи®ЎиғҪеҠӣгҖҒж–°дә§е“ҒејҖеҸ‘иғҪеҠӣд»ҘеҸҠжҠҖжңҜеӮЁеӨҮпјҢз ”еҸ‘и®ҫи®ЎеҮәдёҚеҗҢж¬ҫејҸе’ҢеҠҹиғҪзҡ„дә§е“Ғпјӣд»ҺиҖҢиғҪеӨҹеҝ«йҖҹеҜ№еёӮеңәеҸҳеҠЁеҒҡеҮәеҸҚеә”пјҢжҺЁеҮәйҖӮеҗҲеҪ“дёӢеёӮеңәйңҖжұӮзҡ„дә§е“ҒгҖӮеҜ№дәҺдёӯй«ҳз«ҜеЎ‘ж–ҷеҲ¶е“ҒеёӮеңәзҡ„жҪңеңЁиҝӣе…ҘиҖ…пјҢе»әи®ҫжӢҘжңүиүҜеҘҪз ”еҸ‘и®ҫи®ЎиғҪеҠӣзҡ„еӣўйҳҹйңҖиҰҒиҠұиҙ№еӨ§йҮҸжҲҗжң¬е’Ңж—¶й—ҙгҖӮеҜ№жҪңеңЁиҝӣе…ҘиҖ…иҖҢиЁҖпјҢзјәд№Ҹдё°еҜҢзҡ„дә§е“Ғи®ҫи®Ўз ”еҸ‘з»ҸйӘҢгҖҒжҲҗзҶҹзЁіе®ҡзҡ„еҲ¶йҖ иғҪеҠӣпјҢж— жі•еҸҠж—¶ж №жҚ®еёӮеңәж¶Ҳиҙ№йңҖжұӮеҸҠж—¶еҒҡеҮәзӣёеә”и°ғж•ҙпјҢеҫҲйҡҫеңЁеёӮеңәдёҠе°Өе…¶жҳҜеӣҪйҷ…еёӮеңәдёҠиҺ·еҫ—з”ҹеӯҳз©әй—ҙпјҢжҠҖжңҜз ”еҸ‘и®ҫи®ЎиғҪеҠӣе°ҶжҲҗдёәе…¶иҝӣе…ҘеёӮеңәзҡ„йҮҚиҰҒйҡңзўҚгҖӮ

ж—Ҙз”ЁеЎ‘ж–ҷеҲ¶е“Ғзҡ„з”ҹдә§е·ҘиүәжөҒзЁӢзӣёеҜ№жҲҗзҶҹпјҢиҖҢи®ҫеӨҮе’ҢжЁЎе…·зҡ„е…ҲиҝӣжҖ§жҳҜеҪұе“ҚжңҖз»Ҳдә§е“ҒиҙЁйҮҸзҡ„дёҖдёӘе…ій”®еӣ зҙ гҖӮе…Ҳиҝӣз”ҹдә§и®ҫеӨҮеҰӮиҮӘеҠЁеҢ–жіЁеЎ‘з”ҹдә§зәҝгҖҒй«ҳйҖҹжіЁеЎ‘жңәзӯүиғҪеӨ§е№…жҸҗеҚҮз”ҹдә§ж•ҲзҺҮпјҢдҪҶйңҖиҰҒеӨ§йҮҸзҡ„е…ҲжңҹжҠ•е…ҘпјҢдё”з»ҙжҠӨиҫғдёәеӣ°йҡҫпјҢеҜ№еҺӮе•Ҷзҡ„жҠҖжңҜе’Ңиө„йҮ‘иғҪеҠӣеқҮжңүдёҖе®ҡиҰҒжұӮгҖӮеҗҢж—¶пјҢжЁЎе…·зҡ„зІҫеәҰдёҺи®ҫи®ЎиғҪеҠӣжҳҜдә§е“Ғе®ҡеҲ¶иғҪеҠӣзҡ„йҮҚиҰҒиҜ„д»·ж ҮеҮҶпјҢиҝҷиҰҒжұӮдјҒдёҡеҝ…йЎ»е…·еӨҮиүҜеҘҪзҡ„з ”еҸ‘и®ҫи®ЎиғҪеҠӣпјҢеҜ№ж–°е…ҘеҺӮе•ҶиҖҢиЁҖеӯҳеңЁиҫғй«ҳй—Ёж§ӣгҖӮ

3гҖҒеёӮеңәе’Ңе®ўжҲ·еЈҒеһ’

е…Ёзҗғеұ…ж°‘е№ҝжіӣдҪҝз”ЁеЎ‘ж–ҷйӨҗе…·зӯүж—Ҙз”ЁеЎ‘ж–ҷеҲ¶е“ҒпјҢеӨ§еһӢеЎ‘ж–ҷеҲ¶е“ҒеҲ¶йҖ дјҒдёҡеҸӮдёҺе…Ёзҗғз«һдәүпјҢеҸҜд»ҘеңЁе…ЁзҗғдёҚеҗҢең°еҢәеҗҲзҗҶеҲҶеёғдә§иғҪгҖҒеёғи®ҫе®Ңе–„зҡ„й”Җе”®жё йҒ“пјҢз§ҜзҙҜеӨ§йҮҸдёӢжёёзҹҘеҗҚе®ўжҲ·пјҢжҜ”еҰӮеӨ§еһӢи·ЁеӣҪиҝһй”ҒйӨҗйҘ®йӣҶеӣўгҖҒи·ЁеӣҪиҝһй”Ғе•Ҷи¶…гҖӮеӨ§еһӢеЎ‘ж–ҷеҲ¶е“ҒеҲ¶йҖ дјҒдёҡйҷӨдәҶдә§е“Ғзҡ„жҠҖжңҜе’ҢиҙЁйҮҸдјҳеҠҝеӨ–пјҢе…¶е…ЁзҗғеҢ–зҡ„дә§иғҪгҖҒиҗҘй”Җжё йҒ“е’ҢеёӮеңәзҪ‘з»ңиғҪеӨҹеҝ«йҖҹе“Қеә”е®ўжҲ·йңҖжұӮд»ҘеҸҠйҷҚдҪҺдә§е“ҒжҲҗжң¬пјҢд»ҺиҖҢиҺ·еҸ–е…ЁзҗғеҢ–зҡ„е®ўжҲ·иө„жәҗгҖӮиЎҢдёҡж–°зҡ„иҝӣе…ҘиҖ…дёҚе…·еӨҮе…ЁзҗғеҢ–зҡ„дә§иғҪгҖҒиҗҘй”Җжё йҒ“е’ҢеёӮеңәзҪ‘з»ңпјҢзҹӯжңҹеҶ…ж— жі•иҝӣе…Ҙзӣёе…іеёӮеңәе’ҢиҺ·еҸ–еӨ§еһӢзҹҘеҗҚе®ўжҲ·гҖӮ

4гҖҒдә§е“Ғи®ӨиҜҒеЈҒеһ’

еЎ‘ж–ҷйӨҗе…·зӯүдә§е“ҒдёҺеұ…ж°‘ж—ҘеёёйҘ®йЈҹгҖҒз”ҹжҙ»еҒҘеә·жҒҜжҒҜзӣёе…ігҖӮеӣ жӯӨпјҢдё–з•Ңи®ёеӨҡеӣҪ家жҲ–ең°еҢәеқҮеҜ№зӣёе…ідә§е“ҒеҲ¶е®ҡдәҶдёҘж јзҡ„иҙЁйҮҸж ҮеҮҶдёҺи®ӨиҜҒдҪ“зі»гҖӮдёҚеҗҢзҡ„ж ҮеҮҶдёҺдҪ“зі»еқҮеҜ№йҮҮиҙӯгҖҒз”ҹдә§е’Ңдә§жҲҗе“ҒиҙЁйҮҸзӯүжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮи®ӨиҜҒжөҒзЁӢйңҖиҰҒз»ҸиҝҮз”іиҜ·гҖҒйҖҒж ·жөӢиҜ•гҖҒе®һйӘҢе®ӨжЈҖжөӢгҖҒеӨҚжЈҖгҖҒиҜ„дј°зӯүеӨҡйЎ№зҺҜиҠӮпјӣеҗҢж—¶иҝҳйңҖеңЁж—Ҙеёёз”ҹдә§иҝҮзЁӢдёӯпјҢдёҘж јжҢүз…§и®ӨиҜҒдҪ“зі»зҡ„еҲқж¬Ўе®Ўж ёиҰҒжұӮеҜ№дә§е“ҒеҸҠе…¶йӣ¶йғЁд»¶иҝӣиЎҢиҙЁйҮҸжҺ§еҲ¶пјҢи®ӨиҜҒжңәжһ„жҜҸе№ҙдјҡе®ҡжңҹйӘҢеҺӮеӨҚж ёпјҢеңЁеҸ–еҫ—и®ӨиҜҒеҗҺйңҖ继з»ӯжҠ•е…ҘеӨ§йҮҸиө„йҮ‘гҖҒжҠҖжңҜгҖҒдәәеҠӣзӯүиө„жәҗз»ҙжҢҒи®ӨиҜҒгҖӮж–°и®ҫдјҒдёҡжҲ–иЎҢдёҡжҪңеңЁиҝӣе…ҘиҖ…зҹӯж—¶й—ҙеҶ…йҡҫд»ҘеҸ–еҫ—зӣёе…іи®ӨиҜҒиҜҒд№ҰпјҢд№ҹзјәд№Ҹи¶іеӨҹзҡ„иө„жәҗжҠ•е…ҘдҪҝе…¬еҸёжҢҒз»ӯз¬ҰеҗҲи®ӨиҜҒдҪ“зі»зҡ„зӣёе…іиҰҒжұӮпјҢеңЁиҺ·еҸ–иЎҢдёҡеёӮеңәд»Ҫйўқе°Өе…¶жҳҜдёӯй«ҳз«ҜеёӮеңәд»Ҫйўқж–№йқўеӯҳеңЁиҫғеӨ§зҡ„йҡңзўҚгҖӮ

5гҖҒз”ҹдә§з®ЎзҗҶеЈҒеһ’

дә§е“Ғе“Ғзұ»дј—еӨҡжҳҜеЎ‘ж–ҷйӨҗе…·зӯүж—Ҙз”ЁеЎ‘ж–ҷеҲ¶йҖ дјҒдёҡеЎ‘йҖ з«һдәүдјҳеҠҝзҡ„йҮҚиҰҒжүӢж®өд№ӢдёҖгҖӮеӣ жӯӨпјҢеЎ‘ж–ҷйӨҗе…·иЎҢдёҡдёӯзҡ„еӨ§еһӢдјҒдёҡзҡ„еЎ‘ж–ҷйӨҗе…·зӯүж—Ҙз”ЁеЎ‘ж–ҷдә§е“Ғзҡ„е“Ғз§ҚгҖҒеһӢеҸ·гҖҒи§„ж јгҖҒжқҗиҙЁдј—еӨҡпјҢдёҖдәӣдјҒдёҡиҝҳйҖҡиҝҮеЎ‘ж–ҷе’Ңе…¶д»–жқҗиҙЁжҗӯй…ҚжқҘ延伸дә§е“ҒзәҝгҖӮеӨ§еһӢеЎ‘ж–ҷйӨҗе…·зӯүеЎ‘ж–ҷеҲ¶е“ҒдјҒдёҡиғҪж №жҚ®з№ҒжқӮзҡ„дә§е“Ғе“Ғзұ»еҸҠи§„ж јйңҖжұӮзј–жҺ’科еӯҰеҗҲзҗҶзҡ„з”ҹдә§и®ЎеҲ’пјҢ并еңЁз”ҹдә§иҝҮзЁӢдёӯеҜ№з”ҹдә§иҝӣеәҰгҖҒеә“еӯҳгҖҒиҙЁйҮҸе’ҢжҲҗжң¬зӯүж–№йқўиҝӣиЎҢжңүж•Ҳзҡ„еҠЁжҖҒжҺ§еҲ¶гҖӮеӨ§еһӢдјҒдёҡзҡ„з”ҹдә§з®ЎзҗҶеӣўйҳҹиғҪеҜ№и®ЎеҲ’гҖҒз”ҹдә§гҖҒжҺ§еҲ¶зӯүеҗ„зҺҜиҠӮиҝӣиЎҢй«ҳж•ҲгҖҒзі»з»ҹз®ЎзҗҶпјҢд»ҺиҖҢдҪҝеҫ—дјҒдёҡе…·еӨҮдә§е“ҒеӨҡе“Ғзұ»гҖҒеӨҡеһӢеҸ·дё”з”ҹдә§жҲҗжң¬еҸҜжҺ§зҡ„з«һдәүеҠӣгҖӮиҝҷд№ҹжҲҗдёәдәҶжҪңеңЁиЎҢдёҡиҝӣе…ҘиҖ…зҡ„еҲ¶зәҰгҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еЎ‘ж–ҷйӨҗе…·иЎҢдёҡдё»иҰҒеҺҹжқҗж–ҷдёәиҒҡдёҷзғҜпјҲPPпјүгҖҒиҒҡиӢҜд№ҷзғҜпјҲPSпјүгҖҒиҒҡд№ій…ёпјҲPLAпјүзӯүеЎ‘ж–ҷжқҗж–ҷпјҢиҫ…ж–ҷдёәиүІжҜҚд»ҘеҸҠзўій…ёй’ҷзӯүгҖӮдёӯжёёеҲҷдёәеЎ‘ж–ҷйӨҗе…·з”ҹдә§е’ҢеҲ¶йҖ гҖӮдёӢжёёдё»иҰҒеә”з”ЁдәҺйӨҗйҘ®иЎҢдёҡд»ҘеҸҠзӣҙжҺҘй”Җе”®з»ҷж¶Ҳиҙ№иҖ…з»Ҳз«ҜгҖӮдёӯеӣҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҒ“жҒ©й«ҳеҲҶеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жҷ®еҲ©зү№еӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңзҫҺиҒ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һе®қдёҪиҝӘжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўиүІжҜҚзІ’иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжҷ®иҺұе…Ӣзәўжў…иүІжҜҚж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝе№ҝжәҗеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё е№ҝиҘҝиҙәе·һеёӮ科йҡҶзІүдҪ“жңүйҷҗе…¬еҸё жІіеҚ—й‘«жі°й’ҷдёҡжңүйҷҗе…¬еҸё еӣӣе·қиҙЎеҳҺйӣӘж–°жқҗж–ҷжңүйҷҗиҙЈд»»е…¬еҸё

йҮ‘еҸ‘科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’еІӣеӣҪжҒ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңйҒ“жҒ©й«ҳеҲҶеӯҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·жҷ®еҲ©зү№еӨҚеҗҲжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңзҫҺиҒ”ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иӢҸе·һе®қдёҪиҝӘжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўиүІжҜҚзІ’иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸжҷ®иҺұе…Ӣзәўжў…иүІжҜҚж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиҘҝе№ҝжәҗеҢ–е·ҘжңүйҷҗиҙЈд»»е…¬еҸё е№ҝиҘҝиҙәе·һеёӮ科йҡҶзІүдҪ“жңүйҷҗе…¬еҸё жІіеҚ—й‘«жі°й’ҷдёҡжңүйҷҗе…¬еҸё еӣӣе·қиҙЎеҳҺйӣӘж–°жқҗж–ҷжңүйҷҗиҙЈд»»е…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҡеЎ‘ж–ҷйӨҗе…·иЎҢдёҡеҺҹжқҗж–ҷдёәйҖҡз”ЁеҢ–е·Ҙе“ҒпјҢжңүеӣҪйҷ…йҖҡз”Ёзҡ„дә§е“Ғж ҮеҮҶпјҢдё”дҫӣеә”йҮҸе……и¶іпјҢеҺҹжқҗж–ҷзҡ„д»·ж јдё»иҰҒеҸ—еӣҪйҷ…зҹіжІ№д»·ж јжіўеҠЁеҸҠеӨ§е®—еёӮеңәдҫӣжұӮе…ізі»зҡ„еҪұе“ҚгҖӮеҺҹжқҗж–ҷд»·ж јжіўеҠЁе°ҶеҜјиҮҙеЎ‘ж–ҷйӨҗе…·жҲҗжң¬еҸ‘з”ҹеҸҳеҢ–пјҢеҜ№еЎ‘ж–ҷйӨҗе…·иЎҢдёҡжҜӣеҲ©зҺҮжңүдёҖе®ҡеҪұе“ҚгҖӮ

д»ҺдёӢжёёжқҘзңӢпјҡдёӢжёёеҲҷдё»иҰҒдёәйӨҗйҘ®дёҡеҸҠж¶Ҳиҙ№иҖ…з»Ҳз«ҜпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺжҢҒз»ӯгҖҒеҒҘеә·гҖҒеҝ«йҖҹзҡ„еҸ‘еұ•пјҢдәәж°‘з”ҹжҙ»ж°ҙе№ізЁіжӯҘжҸҗй«ҳпјҢеЎ‘ж–ҷйӨҗе…·еңЁж¶Ҳиҙ№йҮҸе’Ңж¶Ҳиҙ№жЎЈж¬ЎдёӨж–№йқўйғҪе°ҶжңүжүҖжҸҗеҚҮгҖӮдёӢжёёиЎҢдёҡеҜ№дәҺеЎ‘ж–ҷйӨҗе…·зҡ„е“ҒиҙЁеҸҠдҫӣз»ҷйҮҸйғҪеңЁжҢҒз»ӯеўһй•ҝпјҢжҺЁеҠЁеЎ‘ж–ҷйӨҗе…·иЎҢдёҡеҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүе®Ғ波家иҒ”科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

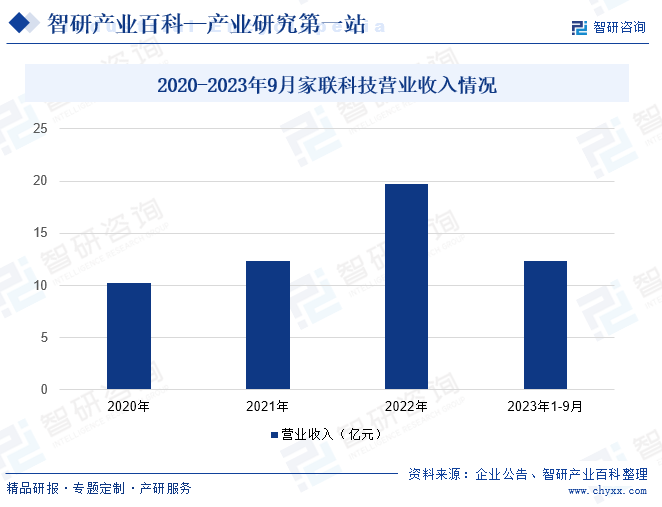

е®Ғ波家иҒ”科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2009е№ҙпјҢдәҺ2021е№ҙеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖеҲӣдёҡжқҝдёҠеёӮгҖӮ家иҒ”科жҠҖжҳҜдёҖ家д»ҺдәӢй«ҳз«ҜеЎ‘ж–ҷеҲ¶е“ҒеҸҠз”ҹзү©е…ЁйҷҚи§ЈеҲ¶е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢдёәе…ЁзҗғеЎ‘ж–ҷйӨҗе…·еҲ¶йҖ иЎҢдёҡзҡ„йўҶе…ҲдјҒдёҡпјҢе…ЁеӣҪз”ҹзү©еҹәе…ЁйҷҚи§Јж—Ҙз”ЁеЎ‘ж–ҷеҲ¶е“ҒеҚ•йЎ№еҶ еҶӣдјҒдёҡгҖӮ家иҒ”科жҠҖдё»иҰҒдә§е“ҒеҢ…жӢ¬еЎ‘ж–ҷйӨҗе…·гҖҒиҖҗз”ЁжҖ§е®¶еұ…з”Ёе“ҒзӯүеӨҡз§Қдә§е“ҒпјҢе№ҝжіӣеә”з”ЁдәҺ家еұ…гҖҒеҝ«ж¶ҲгҖҒйӨҗйҘ®гҖҒиҲӘз©әзӯүйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢ家иҒ”科жҠҖиҗҘдёҡ收е…ҘдёҚж–ӯдёҠж¶ЁпјҢ2022е№ҙ家иҒ”科жҠҖиҗҘдёҡ收е…Ҙдёә19.76дәҝе…ғгҖӮ2023е№ҙ1-9жңҲпјҢ家иҒ”科жҠҖиҗҘдёҡ收е…Ҙдёә12.3дәҝе…ғгҖӮ

пјҲ2пјүеҜҢеІӯ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

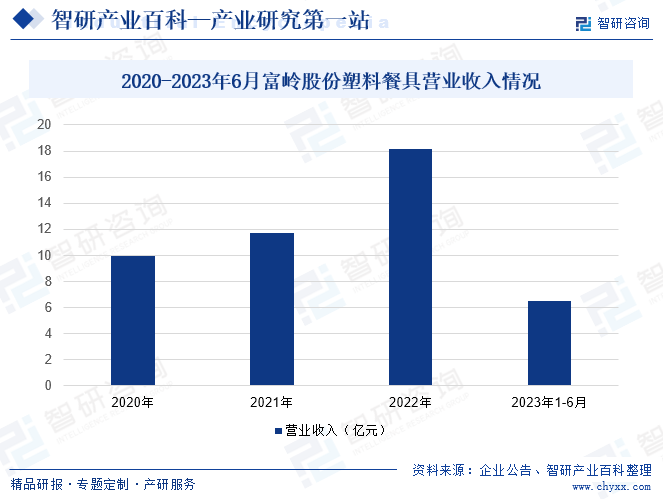

еҜҢеІӯ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1992е№ҙпјҢеҜҢеІӯиӮЎд»ҪжҳҜдёҖ家主иҰҒд»ҺдәӢеЎ‘ж–ҷйӨҗе…·еҸҠз”ҹзү©йҷҚи§Јжқҗж–ҷйӨҗе…·з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢдё»иҰҒдә§е“ҒдёәдёҖж¬ЎжҖ§йӨҗе…·пјҢеҢ…жӢ¬еҲҖеҸүеӢәгҖҒеҗёз®ЎгҖҒж°ҙжқҜгҖҒе°ҸйҮҸжқҜгҖҒзӣҳгҖҒжқҜзӣ–гҖҒжү“еҢ…зӣ’гҖҒжү“еҢ…зў—зӯүгҖӮеҜҢеІӯиӮЎд»ҪдёәеӣҪеҶ…йўҶе…Ҳзҡ„еЎ‘ж–ҷйӨҗе…·еҲ¶йҖ дјҒдёҡпјҢеӣҪ家зә§еҲ¶йҖ дёҡеҚ•йЎ№еҶ еҶӣзӨәиҢғдјҒдёҡпјҢе·Ҙдёҡдә§е“Ғз»ҝиүІи®ҫи®ЎзӨәиҢғдјҒдёҡгҖӮеҜҢеІӯиӮЎд»Ҫдё»иҗҘдёҡеҠЎдёәеЎ‘ж–ҷйӨҗе…·пјҢ2022е№ҙеҜҢеІӯиӮЎд»ҪеЎ‘ж–ҷйӨҗе…·иҗҘдёҡ收е…Ҙдёә18.18дәҝе…ғпјҢ2023е№ҙ1-6жңҲеҜҢеІӯиӮЎд»ҪеЎ‘ж–ҷйӨҗе…·иҗҘдёҡ收е…Ҙдёә6.49дәҝе…ғгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡеёӮеңәдә§йҮҸдёҚж–ӯдёҠж¶ЁпјҢеҲ°2022е№ҙпјҢжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·еёӮеңәдә§йҮҸиҫҫеҲ°318.5дёҮеҗЁйҡҸзқҖжҲ‘еӣҪйӨҗйҘ®дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеЎ‘ж–ҷйӨҗе…·зҡ„дёӢжёёйңҖжұӮиҝӣдёҖжӯҘжҸҗжҢҜпјҢд»ҺиҖҢеёҰеҠЁдәҶеЎ‘ж–ҷйӨҗе…·зҡ„дә§йҮҸжҢҒз»ӯеўһй•ҝгҖӮзү№еҲ«жҳҜеңЁеҝ«йӨҗгҖҒеӨ–еҚ–зӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№еЎ‘ж–ҷйӨҗе…·зҡ„йңҖжұӮдёҚж–ӯеўһејәгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеӣҪ家ж”ҝзӯ–зҡ„йј“еҠұе’Ңж”ҜжҢҒ

гҖҠеЎ‘ж–ҷеҠ е·ҘдёҡвҖңеҚҒдёүдә”вҖқеҸ‘еұ•и§„еҲ’жҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәйҮҚзӮ№еҸ‘еұ•еӨҡеҠҹиғҪгҖҒй«ҳжҖ§иғҪжқҗж–ҷеҸҠеҠ©еүӮпјҢеҠӣдәүеңЁжқҗж–ҷеҠҹиғҪеҢ–гҖҒз»ҝиүІеҢ–еҸҠзҺҜеўғеҸӢеҘҪеҢ–еҸ–еҫ—ж–°зҡ„зӘҒз ҙгҖӮгҖҠеЎ‘ж–ҷеҠ е·ҘдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’жҢҮеҜјж„Ҹи§ҒгҖӢжҢҮеҮәпјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢиҰҒдҝқжҢҒеЎ‘ж–ҷеҲ¶е“Ғдә§йҮҸгҖҒиҗҘдёҡ收е…ҘгҖҒеҲ©ж¶ҰжҖ»йўқеҸҠеҮәеҸЈйўқзЁіе®ҡеўһй•ҝпјҢеҪўжҲҗдёҖжү№е…·жңүиҫғејәз«һдәүеҠӣзҡ„и·ЁеӣҪе…¬еҸёеҸҠдә§дёҡйӣҶзҫӨгҖӮеҸҰеӨ–пјҢгҖҠеЎ‘ж–ҷеҠ е·ҘдёҡвҖңеҚҒеӣӣдә”вҖқ科жҠҖеҲӣж–°жҢҮеҜјж„Ҹи§ҒгҖӢжҢҮеҮәз”ҹзү©йҷҚи§Јдә§е“ҒеҸҠжіЁеЎ‘дә§е“ҒдёәеҚҒеӣӣдә”жңҹй—ҙйҮҚзӮ№еҸ‘еұ•ж–№еҗ‘пјҢдёҺеЎ‘ж–ҷйӨҗе…·иЎҢдёҡдә§е“Ғзҡ„еҲ¶дҪңе·Ҙиүәй«ҳеәҰйҮҚеҗҲгҖӮдёҖзі»ж”ҝзӯ–зҡ„иҗҪең°дёәжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·еңЁеҸҜйҷҚи§ЈйўҶеҹҹзҡ„еҸ‘еұ•жҢҮжҳҺдәҶж–№еҗ‘гҖӮ

пјҲ2пјүдёӢжёёеёӮеңәйңҖжұӮж—әзӣӣ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖз»ҸжөҺеҸ‘еұ•дёҺж¶Ҳиҙ№еҚҮзә§пјҢиЎҢдёҡдёӢжёёйӨҗйҘ®иЎҢдёҡеҢ…жӢ¬еҝ«йӨҗиЎҢдёҡгҖҒйҘ®е“ҒиЎҢдёҡзӯүеҸ‘еұ•йҖҹеәҰиҫғеҝ«пјҢеҗҢж—¶еӨ§еһӢдјҒдёҡдёҺжңәжһ„и®ўеҲ¶гҖҒж°‘з”ЁиҲӘз©әйўҶеҹҹгҖҒ家еәӯж—Ҙз”Ёж¶Ҳиҙ№йўҶеҹҹзҡ„йңҖжұӮжҸҗеҚҮпјҢеЎ‘ж–ҷйӨҗе…·зҡ„еә”з”ЁеңәжҷҜдёҚж–ӯжӢ“е®ҪпјҢдҪҝеҫ—еЎ‘ж–ҷйӨҗе…·еёӮеңәйңҖжұӮеўһеҠ гҖӮдё”иҝ‘е№ҙжқҘеӣҪеҶ…дә’иҒ”зҪ‘иЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢеӨ–еҚ–е·ІжҲҗдёәж°‘дј—ж—Ҙеёёз”ҹжҙ»дёҚеҸҜжҲ–зјәзҡ„дёҖйғЁеҲҶпјҢеӨ–еҚ–иЎҢдёҡйңҖиҰҒдҪҝз”ЁеӨ§йҮҸзҡ„еЎ‘ж–ҷйӨҗе…·пјҢдёәеЎ‘ж–ҷйӨҗе…·иЎҢдёҡеёҰжқҘдәҶеўһйҮҸйңҖжұӮпјҢз”ұжӯӨеёҰеҠЁдәҶеЎ‘ж–ҷйӨҗе…·иЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүеӣҪеӨ–еёӮеңәеҸ‘еұ•жҪңеҠӣе·ЁеӨ§

жҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢеҲ¶йҖ е·Ҙиүәе·Із»ҸзӣёеҜ№жҲҗзҶҹпјҢдә§е“Ғе“ҒиҙЁеҫ—еҲ°дәҶдёҚж–ӯжҸҗй«ҳпјҢж»Ўи¶ідәҶеӣҪйҷ…еёӮеңәзҡ„йңҖжұӮгҖӮзӣёжҜ”дәҺдёҖдәӣеҸ‘иҫҫеӣҪ家пјҢжҲ‘еӣҪеҠіеҠЁеҠӣжҲҗжң¬иҫғдҪҺпјҢиҝҷдҪҝеҫ—жҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·дјҒдёҡеңЁз”ҹдә§жҲҗжң¬дёҠе…·жңүдёҖе®ҡзҡ„з«һдәүдјҳеҠҝгҖӮдё”еӣҪеӨ–еӨ–еҚ–иЎҢдёҡеҸ‘еұ•йҖҗжёҗеҠ йҖҹпјҢеЎ‘ж–ҷйӨҗе…·йңҖжұӮйҖҗжёҗеўһеҠ пјҢеҗҢж—¶пјҢжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·еңЁжҲҗжң¬еҸҠиҙЁйҮҸдёҠе…·жңүиҫғеӨ§дјҳеҠҝпјҢдҪҝеҫ—жҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·еҮәеҸЈеўһеҠ пјҢжҺЁеҠЁжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡеҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүзҺҜдҝқ法规зҡ„еҠ ејәеҜ№еЎ‘ж–ҷйӨҗе…·еҮәеҸЈеёҰжқҘеҺӢеҠӣ

зҺҜдҝқ法规зҡ„еҠ ејәиҰҒжұӮдјҒдёҡеҠ еӨ§зҺҜдҝқжҠ•е…ҘпјҢйҮҮз”ЁжӣҙзҺҜдҝқзҡ„з”ҹдә§жҠҖжңҜе’ҢеҺҹжқҗж–ҷпјҢиҝҷдјҡеҜјиҮҙз”ҹдә§жҲҗжң¬зҡ„еўһеҠ гҖӮеҜ№дәҺдёҖдәӣдёӯе°ҸеһӢеЎ‘ж–ҷйӨҗе…·дјҒдёҡжқҘиҜҙпјҢеҸҜиғҪйқўдёҙиҫғеӨ§зҡ„з»ҸиҗҘеҺӢеҠӣгҖӮйҡҸзқҖе…ЁзҗғзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢеҗ„еӣҪеҜ№еЎ‘ж–ҷйӨҗе…·зӯүдёҖж¬ЎжҖ§з”Ёе“Ғзҡ„зҺҜдҝқж ҮеҮҶд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢиҝҷе°ҶеҜ№жҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·зҡ„еҮәеҸЈеёҰжқҘдёҖе®ҡзҡ„еҺӢеҠӣгҖӮдјҒдёҡйңҖиҰҒеҠ ејәзҺҜдҝқжҠҖжңҜзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢжҸҗй«ҳдә§е“Ғзҡ„зҺҜдҝқж ҮеҮҶпјҢд»Ҙеә”еҜ№еҮәеҸЈеёӮеңәзҡ„еҸҳеҢ–гҖӮ

пјҲ2пјүеҠіеҠЁеҠӣжҲҗжң¬йҖҗе№ҙдёҠеҚҮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҠіеҠЁеҠӣзәўеҲ©дёҚж–ӯж¶ҲйҖҖпјҢеҠіеҠЁеҠӣеӮЁеӨҮй—®йўҳжҲҗдёәеӣ°жү°жҲ‘еӣҪдә§дёҡеҸ‘еұ•зҡ„дёҖеӨ§дё»иҰҒеӣ зҙ гҖӮдёҖж–№йқўпјҢеҺҹжңүеҠіеҠЁеҠӣйҳҹдјҚдёҚж–ӯиҖҒеҢ–пјҢвҖң80вҖқеҗҺгҖҒвҖң90вҖқеҗҺж–°еҠіеҠЁиҖ…д»Һдёҡж„Ҹж„ҝиҫғдҪҺпјҢеӨ§йҮҸж°‘дј—еҸ—ж•ҷиӮІж°ҙе№ізӯүеӣ зҙ йҷҗеҲ¶пјҢжөҒеҠЁжҖ§иҫғе·®пјӣеҸҰдёҖж–№йқўпјҢзҺ°д»ЈеҢ–дјҒдёҡеҜ№еҠіеҠЁеҠӣжҠҖиғҪж°ҙе№ізҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢеҠіеҠЁеҠӣзҙ§зјәдёҺдјҒдёҡеҜ№зӨҫдјҡиҙЈд»»зҡ„жүҝжӢ…еңЁе®ўи§ӮдёҠд№ҹжҠ¬й«ҳдәҶеҠіеҠЁеҠӣжҲҗжң¬гҖӮеҠіеҠЁеҠӣжҲҗжң¬зҡ„еўһеҠ з”ұдҫӣз»ҷе’ҢйңҖжұӮдёӨж–№йқўе…ұеҗҢйҖ жҲҗпјҢдё”еңЁеҸҜйў„и®Ўзҡ„ж—¶жңҹеҶ…е°Ҷй•ҝжңҹеӯҳеңЁе№¶еҜ№жң¬иЎҢдёҡзҡ„еҸ‘еұ•дә§з”ҹдёҚеҲ©еҪұе“ҚпјҢеҜ№иЎҢдёҡеҶ…дјҒдёҡиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–зҡ„дә§дёҡз»“жһ„еҚҮзә§жҸҗеҮәдәҶжӣҙдёәиҝ«еҲҮзҡ„йңҖжұӮгҖӮ

пјҲ3пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁ

еЎ‘ж–ҷйӨҗе…·зҡ„дё»иҰҒеҺҹжқҗж–ҷжҳҜеЎ‘ж–ҷжқҗж–ҷпјҢе…¶д»·ж јеҸ—еҲ°еӣҪйҷ…еҺҹжІ№д»·ж јгҖҒдҫӣйңҖе…ізі»зӯүеӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢеӯҳеңЁиҫғеӨ§зҡ„жіўеҠЁгҖӮиӢҘжңӘжқҘеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢиҖҢеЎ‘ж–ҷйӨҗе…·з”ҹдә§дјҒдёҡжңӘиғҪеҸҠж—¶еҗ‘е®ўжҲ·иҪ¬е«ҒеҺҹжқҗж–ҷжҲҗжң¬жҢҒз»ӯеўһеҠ зҡ„еҺӢеҠӣпјҢе°ҶеҸҜиғҪеӯҳеңЁдә§е“ҒжҜӣеҲ©зҺҮдёӢйҷҚпјҢдёҡз»©еӨ§е№…жіўеҠЁзҡ„жҢ‘жҲҳгҖӮ

д№қгҖҒз«һдәүж јеұҖ

еЎ‘ж–ҷйӨҗе…·иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢдёҡеҶ…дјҒдёҡжҷ®йҒҚзјәд№Ҹиө„йҮ‘жҠ•е…ҘпјҢз”ҹдә§и®ҫеӨҮжҷ®йҒҚиҫғдёәиҗҪеҗҺйҷҲж—§пјҢиЈ…еӨҮиҮӘеҠЁеҢ–ж°ҙе№ідҪҺпјҢж•ҙдҪ“и®ҫи®ЎгҖҒз ”еҸ‘ж–№йқўжҠ•е…ҘдёҚи¶іпјҢжҠҖжңҜиҝӯд»ЈгҖҒж–°е“Ғз ”еҸ‘иғҪеҠӣејұпјҢеӨҡж•°дјҒдёҡзҡ„дә§е“Ғи®ҫи®Ўз ”еҸ‘д»ҘжЁЎд»ҝдёәдё»пјҢз”ҹдә§еҮәзҡ„дә§е“ҒзІ—зіҷгҖҒзҫҺи§ӮеәҰдёҚй«ҳгҖҒеҗҢиҙЁеҢ–жғ…еҶөдёҘйҮҚгҖӮеЎ‘ж–ҷйӨҗе…·иЎҢдёҡ第дёҖжўҜйҳҹдёәеЎ‘ж–ҷйӨҗе…·дёҡеҠЎиҗҘдёҡ收е…Ҙи¶…10дәҝе…ғзҡ„дјҒдёҡпјҢдё»иҰҒжңү家иҒ”科жҠҖд»ҘеҸҠеҜҢеІӯиӮЎд»ҪзӯүдјҒдёҡпјӣ第дәҢжўҜйҳҹдёәеЎ‘ж–ҷйӨҗе…·дёҡеҠЎиҗҘдёҡ收е…Ҙи¶…1дәҝе…ғдё”е°‘дәҺ10дәҝе…ғзҡ„дјҒдёҡпјҢдё»иҰҒжңүжҒ’й‘«з”ҹжҙ»еҸҠжҳҢдәҡж–°жқҗзӯүдјҒдёҡпјӣ第дёүжўҜйҳҹдёәиҗҘдёҡ收е…Ҙе°‘дәҺ1дәҝе…ғзҡ„дёӯе°ҸеһӢеЎ‘ж–ҷйӨҗе…·дјҒдёҡгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·зӣ®еүҚеӨ„дәҺеӨ§еҠӣеҸ‘еұ•еҸҜйҷҚи§ЈеЎ‘ж–ҷйҳ¶ж®өпјҢжңӘжқҘжҲ‘еӣҪеЎ‘ж–ҷйӨҗе…·иЎҢдёҡе°ҶжңқзқҖд»ҘеҸҜе®Ңе…ЁйҷҚи§ЈеЎ‘ж–ҷжӣҝд»ЈеҸҜйҷҚи§ЈеЎ‘ж–ҷеҸ‘еұ•гҖӮеҸҜе®Ңе…ЁйҷҚи§ЈеЎ‘ж–ҷжҳҜжҢҮеңЁдҪҝз”ЁиҝҮзЁӢдёӯиғҪеӨҹе®Ңе…ЁеҲҶи§Јзҡ„еЎ‘ж–ҷжқҗж–ҷпјҢиҝҷз§Қжқҗж–ҷеңЁеәҹејғеҗҺдёҚдјҡеҜ№зҺҜеўғйҖ жҲҗй•ҝжңҹжұЎжҹ“пјҢиҖҢжҳҜиғҪеӨҹеңЁиҮӘ然зҺҜеўғдёӯиҝ…йҖҹең°йҷҚи§ЈпјҢзӣёжҜ”д№ӢдёӢпјҢдј з»ҹзҡ„еҸҜйҷҚи§ЈеЎ‘ж–ҷеңЁдҪҝз”ЁиҝҮзЁӢдёӯиҷҪ然иғҪеӨҹйҷҚи§ЈпјҢдҪҶиҝҳжҳҜдјҡдә§з”ҹдёҖе®ҡзҡ„еЎ‘ж–ҷеәҹејғзү©пјҢиҝҷдәӣеәҹејғзү©йҡҫд»ҘеңЁиҮӘ然зҺҜеўғдёӯе®Ңе…ЁйҷҚи§ЈпјҢй•ҝжңҹз§ҜзҙҜдјҡеҜ№зҺҜеўғйҖ жҲҗжҪңеңЁзҡ„жұЎжҹ“гҖӮ

еЎ‘ж–ҷйӨҗе…·иЎҢдёҡеұһдәҺеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҠіеҠЁжҲҗжң¬зҡ„жҸҗй«ҳпјҢд»ҘеҸҠжҷәиғҪеҲ¶йҖ е’ҢиҮӘеҠЁеҢ–жҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢеЎ‘ж–ҷйӨҗе…·иЎҢдёҡзҡ„з”ҹдә§ж–№ејҸйҖҗжёҗиҪ¬еҸҳгҖӮдјҒдёҡе·Із»ҸејҖе§Ӣеј•е…ҘиҮӘеҠЁеҢ–з”ҹдә§зәҝе’ҢжҷәиғҪжңәеҷЁдәәзӯүи®ҫеӨҮпјҢд»ҘжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңдә§е“ҒиҙЁйҮҸгҖӮиҝҷдәӣи®ҫеӨҮзҡ„еј•е…ҘеҸҜд»ҘеҮҸе°‘еҜ№дәәе·Ҙзҡ„дҫқиө–пјҢдҪҝз”ҹдә§иҝҮзЁӢжӣҙеҠ жҷәиғҪеҢ–е’Ңй«ҳж•ҲгҖӮеЎ‘ж–ҷйӨҗе…·иЎҢдёҡе°ҶжңқзқҖжҷәиғҪеҢ–е’ҢиҮӘеҠЁеҢ–еҸ‘еұ•гҖӮйҡҸзқҖж¶Ҳиҙ№йңҖжұӮзҡ„еӨҡж ·еҢ–пјҢдәә们еҜ№дәҺйӨҗе…·зҡ„иҰҒжұӮе·Із»ҸдёҚеҶҚд»…д»…ж»Ўи¶ідәҺеҹәжң¬зҡ„з”ЁйҖ”пјҢиҖҢжҳҜжӣҙеҠ жіЁйҮҚе…¶зӢ¬зү№жҖ§е’ҢдёӘжҖ§еҢ–гҖӮеЎ‘ж–ҷйӨҗе…·з”ҹдә§дјҒдёҡе°Ҷж №жҚ®ж¶Ҳиҙ№иҖ…йңҖжұӮе®ҡеҲ¶дёҚеҗҢеҪўзҠ¶гҖҒйўңиүІгҖҒеӨ§е°Ҹзҡ„еЎ‘ж–ҷйӨҗе…·пјҢж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№дә§е“Ғе·®ејӮеҢ–е’ҢдёӘжҖ§еҢ–зҡ„йңҖжұӮпјҢеҗҢж—¶д№ҹеўһеҠ дәҶдә§е“Ғзҡ„йҷ„еҠ еҖјгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ