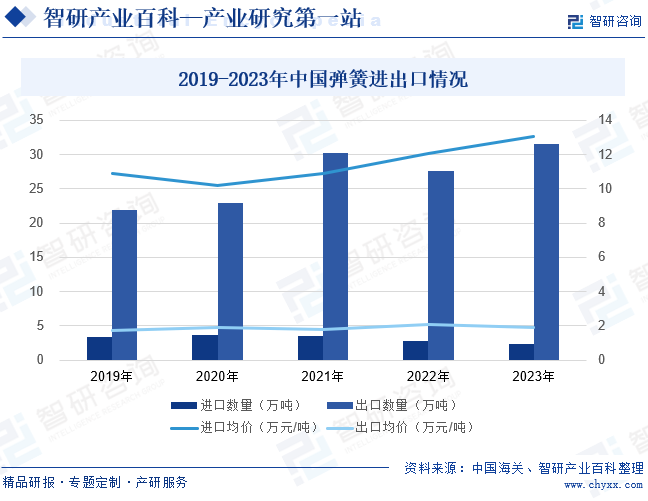

ж‘ҳиҰҒпјҡжҲ‘еӣҪжҳҜеј№з°§еҮәеҸЈеӨ§еӣҪпјҢ2023е№ҙеј№з°§еҮәеҸЈж•°йҮҸдёә31.51дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.06%пјӣиҖҢиҝӣеҸЈж•°йҮҸдёә2.39дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘14.57%гҖӮжҲ‘еӣҪиҝӣеҸЈеј№з°§д»Ҙй«ҳжЎЈдә§е“Ғдёәдё»пјҢеӣ жӯӨеј№з°§иҝӣеҸЈеқҮд»·жҳҺжҳҫй«ҳдәҺеҮәеҸЈеқҮд»·пјҢ并且е‘ҲзҺ°еҮәдёҠж¶Ёи¶ӢеҠҝгҖӮдё»иҰҒжҳҜз”ұдәҺеӣҪдә§еј№з°§е“ҒиҙЁжҸҗеҚҮпјҢйғЁеҲҶдёӯй«ҳжЎЈдә§е“ҒйҖҗжӯҘе®һзҺ°еӣҪдә§еҢ–пјҢиҝӣеҸЈдә§е“ҒйӣҶдёӯеңЁй«ҳзІҫе°–зҡ„еј№з°§дә§е“ҒгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

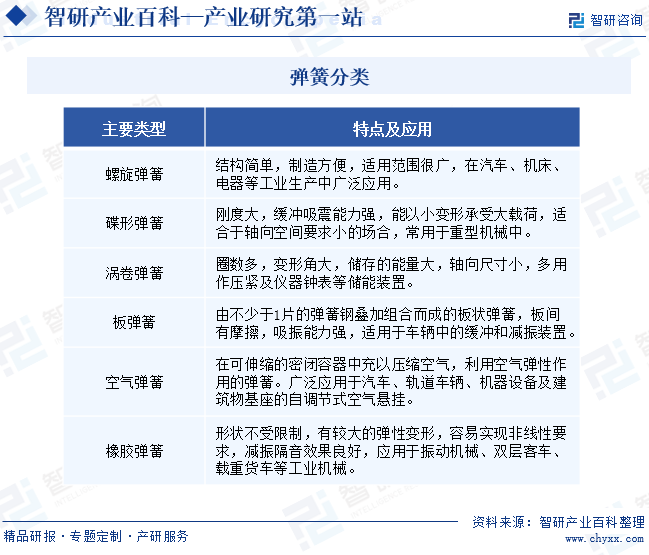

еј№з°§жҳҜдёҖз§ҚеҲ©з”Ёеј№жҖ§жқҘе·ҘдҪңзҡ„жңәжў°йӣ¶д»¶гҖӮз”Ёеј№жҖ§жқҗж–ҷеҲ¶жҲҗзҡ„йӣ¶д»¶еңЁеӨ–еҠӣдҪңз”ЁдёӢеҸ‘з”ҹеҪўеҸҳпјҢйҷӨеҺ»еӨ–еҠӣеҗҺеҸҲжҒўеӨҚеҺҹзҠ¶гҖӮеј№з°§еӨ§иҮҙеҸҜд»ҘеҲҶдёәиһәж—Ӣеј№з°§гҖҒзўҹеҪўеј№з°§гҖҒж¶ЎеҚ·еј№з°§гҖҒжқҝеј№з°§гҖҒз©әж°”еј№з°§гҖҒж©Ўиғ¶еј№з°§гҖӮеј№з°§дҪңдёәе·Ҙдёҡзі»з»ҹдёӯзҡ„дёҖдёӘйҮҚиҰҒйӣ¶йғЁд»¶пјҢе…·жңүдҪҝз”Ёе№ҝжіӣгҖҒе“Ғзұ»еӨҡгҖҒйңҖжұӮйҮҸеӨ§зӯүзү№зӮ№гҖӮдёҚеҗҢиЎҢдёҡе’Ңдә§е“ҒеҜ№еј№з°§зҡ„е°әеҜёгҖҒеј№жҖ§гҖҒжҠ—и…җиҡҖжҖ§зӯүиҜёеӨҡжҢҮж ҮеқҮжңүдёҚеҗҢиҰҒжұӮгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еј№з°§еҲ¶йҖ иЎҢдёҡзҡ„дё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒе·ҘдёҡдёҺдҝЎжҒҜеҢ–йғЁгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”дҪңдёәеӣҪ家з»ҸжөҺзҡ„е®Ҹи§Ӯи°ғжҺ§йғЁй—ЁпјҢдё»иҰҒиҙҹиҙЈжҺЁиҝӣз»ҸжөҺз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙпјҢжӢҹи®ўеҸҠз»„з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’пјҢеҲ¶е®ҡдә§дёҡж”ҝзӯ–пјҢеј•еҜјдә§дёҡжҠ•иө„ж–№еҗ‘зӯүгҖӮе·ҘдёҡдёҺдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈе·ҘдёҡиЎҢдёҡз®ЎзҗҶпјҢжӢҹе®ҡеҸҠз»„з»Үе®һж–ҪиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–гҖҒиЎҢдёҡжҠҖжңҜ规иҢғе’Ңж ҮеҮҶпјҢжҢҮеҜјиЎҢдёҡиҙЁйҮҸз®ЎзҗҶгҖҒиЎҢдёҡжҠҖжңҜеҲӣж–°е’ҢжҠҖжңҜиҝӣжӯҘпјҢзӣ‘жҺ§еҸҠеҲҶжһҗе·ҘдёҡиЎҢдёҡиҝҗиЎҢжғ…еҶөзӯүгҖӮ

еј№з°§еҲ¶йҖ иЎҢдёҡзҡ„иЎҢдёҡз»„з»Үдё»иҰҒдёәдёӯеӣҪжңәжў°е·ҘдёҡиҒ”еҗҲдјҡгҖҒдёӯеӣҪжңәжў°йҖҡз”Ёйӣ¶йғЁд»¶е·ҘдёҡеҚҸдјҡзӯүзӣёе…іиЎҢдёҡеҚҸдјҡпјҢдё»иҰҒиө·иҮӘеҫӢ规иҢғдҪңз”ЁпјӣйүҙдәҺеј№з°§дё»иҰҒеә”з”ЁдәҺжұҪиҪҰиЎҢдёҡпјҢзӣёе…іеј№з°§дјҒдёҡдҪңдёәжұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶдәҰжҺҘеҸ—дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡзҡ„иҮӘеҫӢз®ЎзҗҶгҖӮдёӯеӣҪжңәжў°е·ҘдёҡиҒ”еҗҲдјҡжҳҜиҒ”зі»ж”ҝеәңдёҺдјҒдёҡзҡ„жЎҘжўҒе’ҢзәҪеёҰпјҢдё»иҰҒиҒҢиҙЈеҢ…жӢ¬з»„з»ҮеҲ¶е®ҡиЎҢдёҡ规еҲ’гҖҒиЎҢдёҡж ҮеҮҶгҖҒжҠҖжңҜ规иҢғпјҢеҸӮдёҺиЎҢдёҡиҙЁйҮҸи®ӨиҜҒе’Ңзӣ‘зқЈз®ЎзҗҶе·ҘдҪңпјҢжҺЁиҝӣиЎҢдёҡ科жҠҖиҝӣжӯҘпјҢејҖеұ•иЎҢдёҡ科жҠҖдәӨжөҒпјҢз»„з»ҮејҖеұ•иЎҢдёҡеҹ№и®ӯзӯүгҖӮдёӯеӣҪжңәжў°йҖҡз”Ёйӣ¶йғЁд»¶е·ҘдёҡеҚҸдјҡжҳҜжҲ‘еӣҪзҙ§еӣә件гҖҒйҪҝиҪ®гҖҒз”өй©ұеҠЁгҖҒй“ҫдј еҠЁгҖҒеј№з°§гҖҒзІүжң«еҶ¶йҮ‘гҖҒдј еҠЁиҒ”з»“гҖҒе·Ҙдёҡдә’иҒ”зҪ‘зӯүиЎҢдёҡз»“жҲҗзҡ„иҮӘеҫӢз»„з»ҮпјҢдё»иҰҒиҙҹиҙЈеҜ№иЎҢдёҡж”№йқ©е’ҢеҸ‘еұ•жғ…еҶөиҝӣиЎҢи°ғз ”пјҢдёәж”ҝеәңеҲ¶е®ҡж”ҝзӯ–жҸҗеҮәе»әи®®пјҢз»„з»Үдҝ®и®ўгҖҒеҲ¶е®ҡж ҮеҮҶгҖҒз»„з»ҮиҙЁйҮҸзӣ‘зқЈпјҢжҸҗдҫӣжҠҖжңҜе’ЁиҜўгҖҒеёӮеңәи°ғз ”гҖҒиө„дә§иҜ„дј°гҖҒдәәе‘ҳеҹ№и®ӯзӯүжңҚеҠЎзӯүгҖӮдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡжҳҜжұҪиҪҰж•ҙиҪҰгҖҒйӣ¶йғЁд»¶еҸҠжұҪиҪҰзӣёе…іиЎҢдёҡзҡ„иҮӘеҫӢз»„з»ҮпјҢд»Ҙж”ҝзӯ–з ”з©¶гҖҒдҝЎжҒҜжңҚеҠЎгҖҒж ҮеҮҶеҲ¶е®ҡгҖҒиҙёжҳ“еҚҸи°ғгҖҒиЎҢдёҡиҮӘеҫӢгҖҒдјҡеұ•жңҚеҠЎгҖҒеӣҪйҷ…дәӨжөҒгҖҒиЎҢдёҡеҹ№и®ӯзӯүдёәдё»иҰҒиҒҢиғҪгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

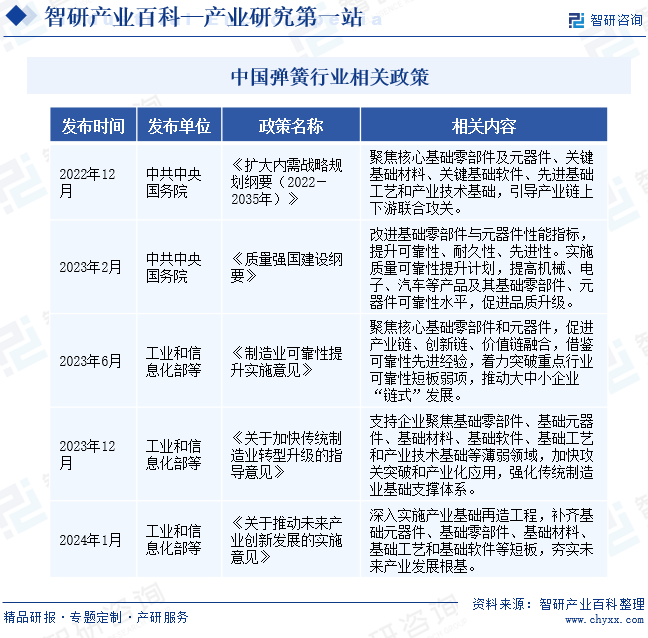

еј№з°§еұһдәҺеҹәзЎҖйӣ¶йғЁд»¶пјҢжүҝиҪҪзқҖеҮҸйңҮгҖҒзј“еҶІгҖҒеӮЁиғҪгҖҒе®ҡдҪҚзӯүе…ій”®еҠҹиғҪпјҢдёәеҗ„з§Қи®ҫеӨҮе’ҢжңәеҷЁжҸҗдҫӣзЁіе®ҡгҖҒеҸҜйқ зҡ„жҖ§иғҪгҖӮйҡҸзқҖжҠҖжңҜиҝӣжӯҘе’Ңдә§дёҡеҚҮзә§пјҢеј№з°§зҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•пјҢеҜ№е…¶жҖ§иғҪе’ҢиҙЁйҮҸзҡ„иҰҒжұӮд№ҹж—ҘзӣҠжҸҗй«ҳпјҢеј№з°§зҡ„еҸ‘еұ•ж°ҙе№ізӣҙжҺҘеҪұе“ҚзқҖж•ҙдёӘе·Ҙдёҡй“ҫзҡ„иҙЁйҮҸе’Ңж•ҲзҺҮгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°еӨҡжқЎж”ҝзӯ–пјҢеј•еҜје’Ңж”ҜжҢҒеҹәзЎҖйӣ¶йғЁд»¶иЎҢдёҡжҸҗиҙЁеҸ‘еұ•гҖӮ2023е№ҙ12жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүеӨҡйғЁй—ЁиҒ”еҗҲеҸ‘еёғгҖҠе…ідәҺеҠ еҝ«дј з»ҹеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҳҺзЎ®ж”ҜжҢҒдјҒдёҡиҒҡз„ҰеҹәзЎҖйӣ¶йғЁд»¶зӯүи–„ејұйўҶеҹҹпјҢеҠ еҝ«ж”»е…ізӘҒз ҙе’Ңдә§дёҡеҢ–еә”з”ЁпјҢејәеҢ–дј з»ҹеҲ¶йҖ дёҡеҹәзЎҖж”Ҝж’‘дҪ“зі»гҖӮеңЁ2024е№ҙ1жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺжҺЁеҠЁжңӘжқҘдә§дёҡеҲӣж–°еҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢдёӯпјҢеӣҪ家еҶҚж¬Ўејәи°ғиЎҘйҪҗеҹәзЎҖйӣ¶йғЁд»¶зӯүзҹӯжқҝпјҢеӨҜе®һжңӘжқҘдә§дёҡеҸ‘еұ•ж №еҹәгҖӮеј№з°§дҪңдёәйҮҚиҰҒзҡ„еҹәзЎҖйӣ¶йғЁд»¶пјҢе№ҝжіӣзҡ„еә”з”ЁдәҺеҗ„дёӘе·ҘдёҡйўҶеҹҹпјҢе…¶йҮҚиҰҒжҖ§дёҚж–ӯеҮёжҳҫгҖӮеңЁж”ҝзӯ–зҡ„еј•еҜјдёӢпјҢдјҒдёҡе°ҶеҠ еҝ«жҠҖжңҜеҚҮзә§пјҢжҺЁеҠЁеј№з°§иЎҢдёҡиҪ¬еһӢеҚҮзә§гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜе’ҢдәәжүҚеЈҒеһ’

еј№з°§жҳҜжұҪиҪҰгҖҒжңәжў°зӯүдә§е“Ғзҡ„йҮҚиҰҒйӣ¶йғЁд»¶д№ӢдёҖпјҢеҜ№дёӢжёёдә§е“Ғзҡ„иҙЁйҮҸдә§з”ҹйҮҚиҰҒеҪұе“ҚгҖӮеј№з°§з”ҹдә§еҜ№еҲ¶йҖ зІҫеәҰгҖҒејәеәҰзҡ„иҰҒжұӮиҫғй«ҳпјҢйңҖиҰҒдјҒдёҡе…·еӨҮиҫғејәзҡ„дә§е“Ғе·ҘиүәжҠҖжңҜгҖӮ并且пјҢеҲ¶йҖ е·ҘиүәжҠҖжңҜе…ҲиҝӣгҖҒдҫӣеә”зЁіе®ҡеҸҠж—¶гҖҒеҗҢжӯҘејҖеҸ‘иғҪеҠӣејәжҳҜеј№з°§дёӢжёёеә”з”ЁеҺӮе•ҶйҖүжӢ©йӣ¶йғЁд»¶дҫӣеә”е•Ҷзҡ„йҮҚиҰҒж ҮеҮҶпјҢж–°иҝӣеј№з°§еҲ¶йҖ дјҒдёҡеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…жңүжүҖзӘҒз ҙгҖӮиҖҢиЎҢдёҡеҶ…дјҒдёҡз»ҸиҝҮеӨҡе№ҙзҡ„жҠҖжңҜз§ҜзҙҜпјҢеҹ№е…»дёҖжү№й«ҳзҙ иҙЁзҡ„з ”еҸ‘дәәе‘ҳе’ҢеҜҢжңүз»ҸйӘҢзҡ„жҠҖжңҜдәәе‘ҳпјҢиЎҢдёҡзҡ„жҠҖжңҜе’ҢдәәжүҚеЈҒеһ’иҫғй«ҳгҖӮ

2гҖҒ规模еҸҠиө„йҮ‘еЈҒеһ’

еј№з°§зҡ„з”ҹдә§еҲ¶йҖ йңҖиҰҒжҢҒз»ӯжҠ•е…Ҙи®ҫеӨҮеҸҠиө„йҮ‘пјҢе…·жңүиө„йҮ‘еҜҶйӣҶеһӢзҡ„зү№зӮ№гҖӮжұҪиҪҰзӯүйғЁеҲҶдёӢжёёеә”з”ЁеҺӮе•ҶеҜ№дёҖгҖҒдәҢзә§дҫӣеә”е•Ҷзҡ„з”ҹдә§и§„жЁЎйҖҡеёёжңүиҫғй«ҳзҡ„иҰҒжұӮпјҢеј№з°§еҲ¶йҖ дјҒдёҡйңҖж»Ўи¶іжҜҸе№ҙдёҠзҷҫдёҮ件зҡ„дҫӣиҙ§иҰҒжұӮпјӣеҗҢж—¶пјҢеј№з°§з”ҹдә§дјҒдёҡдёәдҝқиҜҒиҮӘиә«зҡ„еҲ©ж¶Ұз©әй—ҙпјҢд№ҹйңҖиҰҒиҫҫеҲ°дёҖе®ҡзҡ„з”ҹдә§и§„жЁЎпјҢеҲ©з”Ёи§„жЁЎж•ҲзӣҠе®һзҺ°зӣҲеҲ©гҖӮеҸҰдёҖж–№йқўпјҢеёӮеңәеҜ№еј№з°§зҡ„дә§е“ҒжҖ§иғҪиҙЁйҮҸд№ҹдёҚж–ӯжҸҗеҮәж–°зҡ„иҰҒжұӮпјҢйңҖиҰҒдјҒдёҡеўһеҠ иө„йҮ‘жҠ•е…ҘпјҢй…ҚеӨҮжӣҙдёәе…ҲиҝӣгҖҒзІҫеҜҶзҡ„з”ҹдә§еҸҠжЈҖжөӢи®ҫеӨҮпјҢдјҒдёҡзҡ„иө„йҮ‘жҠ•е…ҘйңҖжұӮиҫғеӨ§гҖӮ

3гҖҒе®ўжҲ·и®ӨиҜҒеЈҒеһ’

еј№з°§жҳҜе·Ҙдёҡз”ҹдә§дёӯзҡ„йҮҚиҰҒйӣ¶йғЁд»¶пјҢдёӢжёёеә”з”ЁеҺӮе•ҶеҜ№е…¶дҫӣеә”е•Ҷзҡ„йҖүжӢ©йҖҡеёёе…·жңүзЁіе®ҡгҖҒй•ҝжңҹзҡ„зү№зӮ№пјҢеҸҢж–№д№Ӣй—ҙжҳҜзӣёдә’дҫқеӯҳгҖҒй•ҝжңҹеҗҲдҪңзҡ„е…ізі»гҖӮе»әз«ӢзЁіе®ҡзҡ„дҫӣеә”е…ізі»еҫҖеҫҖйңҖиҰҒз»ҸиҝҮдёҘж јиҖҢй•ҝжңҹзҡ„и®ӨиҜҒиҝҮзЁӢгҖӮе°Өе…¶жұҪиҪҰзӯүй«ҳзІҫе°–йўҶеҹҹзҡ„еј№з°§дҫӣеә”е•ҶпјҢйҰ–е…ҲйңҖиҰҒйҖҡиҝҮеӣҪйҷ…з»„з»ҮгҖҒеӣҪ家жҲ–ең°еҢәеҚҸдјҡз»„з»Үзҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»иҜ„е®ЎпјҢиҺ·еҫ—зӣёе…іиҙЁйҮҸз®ЎзҗҶдҪ“зі»и®ӨиҜҒеҗҺпјҢжҲҗдёәеҖҷйҖүйӣ¶йғЁд»¶дҫӣеә”е•ҶпјҢйҡҸеҗҺиҝҳйңҖиҰҒиҝӣиЎҢдёҖзі»еҲ—зҡ„е®Ўж ёгҖӮе®ўжҲ·дёҘж јиҖҢй•ҝжңҹзҡ„и®ӨиҜҒиҝҮзЁӢеҜ№жң¬иЎҢдёҡж–°иҝӣе…ҘиҖ…жһ„жҲҗдәҶиҫғй«ҳзҡ„еЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еј№з°§з”ҹдә§зҡ„еҺҹжқҗж–ҷд»Ҙй’ўжқҗе’Ңй“ңжқҗдёәдё»гҖӮе…¶дёӯпјҢеј№з°§й’ўжҳҜз”ҹдә§еј№з°§дә§е“ҒдёӯжңҖдё»иҰҒзҡ„й’ўжқҗдә§е“ҒпјҢеұһдәҺзү№з§Қй’ўжқҗпјҢе…·жңүдјҳиүҜзҡ„з»јеҗҲжҖ§иғҪгҖӮдёӯжёёжҳҜеј№з°§з”ҹдә§еҲ¶йҖ гҖӮдёӢжёёеә”з”ЁеҚҒеҲҶе№ҝжіӣпјҢд»Һеҗ„зұ»иҝҗиҫ“и®ҫеӨҮгҖҒеӨ§еһӢжңәжў°еҲ°еҗ„зұ»ж—Ҙ常家з”өеҸҠз”ҹжҙ»з”Ёе“ҒпјҢеҗ„з§ҚжңәеҷЁдёӯеқҮиЈ…жңүеј№з°§гҖӮе°Өе…¶иҲӘз©әиҲӘеӨ©гҖҒиҪЁйҒ“дәӨйҖҡгҖҒжұҪиҪҰгҖҒе·ҘзЁӢжңәжў°гҖҒжңәеҷЁдәәзӯүеә”з”ЁйўҶеҹҹпјҢеҜ№еј№з°§дә§е“Ғзҡ„дҪҝз”ЁзҺҜеўғгҖҒжҖ§иғҪжҢҮж ҮйғҪжңүиҫғдёәиӢӣеҲ»зҡ„иҰҒжұӮгҖӮ

йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дә”жҳҹй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеә·зӣӣиӮЎд»Ҫжңүйҷҗе…¬еҸё з»Қе…ҙеңҶзӣӣй“ңдёҡеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹе…«иҫҫй“ңдёҡжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жІій“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

йһҚеұұй’ўй“ҒйӣҶеӣўе…¬еҸё дёӯеӣҪе®қжӯҰй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё жІіеҢ—й’ўй“ҒйӣҶеӣў дёӯеӣҪйҰ–й’ўйӣҶеӣў еұұдёңй’ўй“ҒйӣҶеӣўжңүйҷҗе…¬еҸё 马钢пјҲйӣҶеӣўпјүжҺ§иӮЎжңүйҷҗе…¬еҸё жұҹиҘҝй“ңдёҡйӣҶеӣўжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҙӣйҳіж ҫе·қй’јдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дә”жҳҹй“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹеә·зӣӣиӮЎд»Ҫжңүйҷҗе…¬еҸё з»Қе…ҙеңҶзӣӣй“ңдёҡеҲ¶йҖ жңүйҷҗе…¬еҸё жөҷжұҹе…«иҫҫй“ңдёҡжңүйҷҗе…¬еҸё жөҷжұҹеӨ©жІій“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжөҷжұҹзҫҺеҠӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

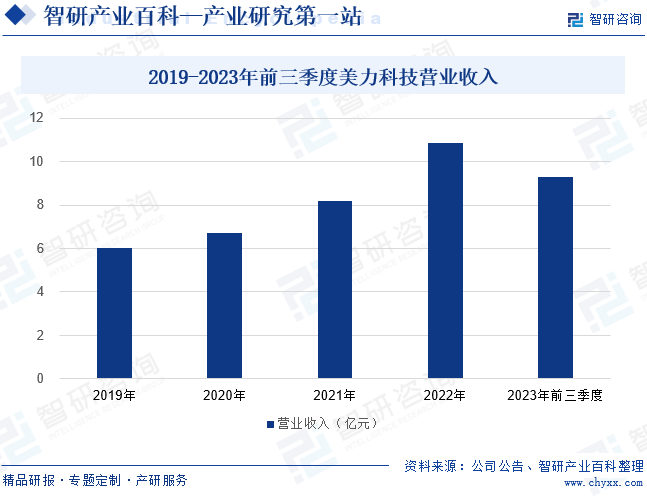

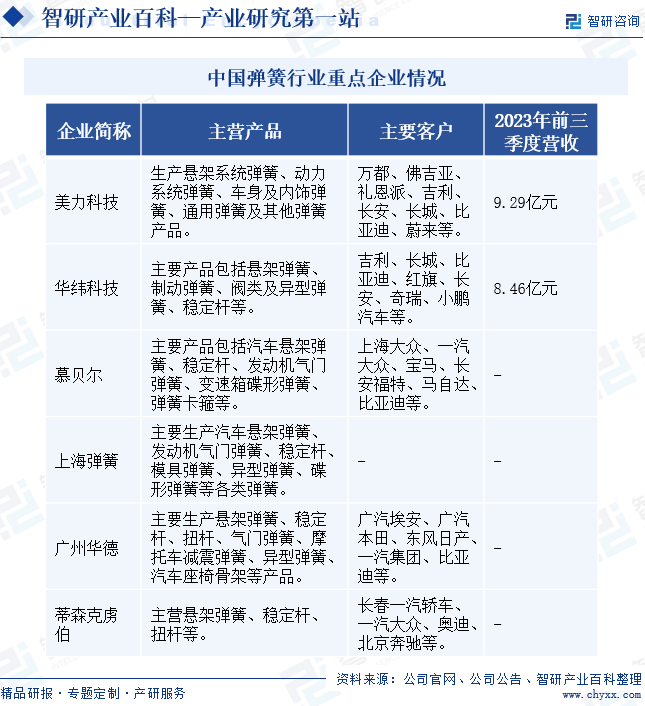

зҫҺеҠӣ科жҠҖдё»иҰҒд»ҺдәӢй«ҳз«Ҝеј№з°§еҸҠзІҫеҜҶ注塑件зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®дёҡеҠЎпјҢдә§е“Ғдё»иҰҒеҢ…жӢ¬жӮ¬жһ¶зі»з»ҹеј№з°§гҖҒиҪҰиә«еҸҠеҶ…йҘ°еј№з°§гҖҒеҠЁеҠӣзі»з»ҹеј№з°§гҖҒйҖҡз”Ёеј№з°§гҖҒзІҫеҜҶ注塑件гҖҒеј№жҖ§иЈ…зҪ®еҸҠеҶІеҺӢ件зӯүпјҢдё»иҰҒеә”з”ЁдәҺжұҪиҪҰиЎҢдёҡпјҢеңЁжұҪиҪҰдё»жңәеҺӮе’Ңдё–з•ҢзҹҘеҗҚжұҪиҪҰйӣ¶йғЁд»¶дјҒдёҡдёӯз§ҜзҙҜдәҶж·ұеҺҡзҡ„е®ўжҲ·иө„жәҗе’Ңиҫғй«ҳзҡ„еёӮеңәеҸЈзў‘гҖӮйҷӨжӯӨд№ӢеӨ–пјҢзҫҺеҠӣ科жҠҖзҡ„еј№з°§дә§е“ҒеңЁжңәжў°гҖҒеӣӯжһ—гҖҒдә”йҮ‘гҖҒд»ӘеҷЁд»ӘиЎЁгҖҒ家用з”өеҷЁзӯүдё»иҰҒеёӮеңәдәҰжңүе№ҝжіӣзҡ„еә”з”ЁгҖӮзӣ®еүҚпјҢзҫҺеҠӣ科жҠҖжӢҘжңүеҢ—дә¬гҖҒеҗүжһ—й•ҝжҳҘгҖҒжұҹиӢҸзӣҗеҹҺгҖҒдёҠжө·гҖҒжөҷжұҹжө·е®ҒгҖҒжөҷжұҹж–°жҳҢе…ұе…ӯдёӘз”ҹдә§еҲ¶йҖ еҹәең°пјҢж¶үеҸҠй•ҝдёүи§’гҖҒдә¬жҙҘеҶҖе’ҢдёңеҢ—дёүеӨ§жұҪиҪҰдә§дёҡйӣҶзҫӨпјҢиғҪе……еҲҶеҸ‘жҢҘе°ұиҝ‘й…ҚеҘ—зҡ„дјҳеҠҝпјҢдёәеӣҪеҶ…дј—еӨҡж•ҙиҪҰеҺӮеҸҠжұҪиҪҰйӣ¶йғЁд»¶е®ўжҲ·жҸҗдҫӣдјҳиҙЁзҡ„жң¬еңҹеҢ–з ”еҸ‘е’Ңдҫӣиҙ§жңҚеҠЎгҖӮ2019е№ҙиҮі2022е№ҙпјҢзҫҺеҠӣ科жҠҖзҡ„иҗҘ收规模жҢҒз»ӯжү©еӨ§пјҢ2022е№ҙиҗҘдёҡ收е…ҘдёҠж¶ЁиҮі10.87дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ33.13%гҖӮ2023е№ҙзҫҺеҠӣ科жҠҖзҡ„иҗҘ收规模继з»ӯжү©еј пјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә9.29дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.92%пјҢиҗҘ收еўһеҠҝеҸҜи§ӮгҖӮ

пјҲ2пјүеҚҺзә¬з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

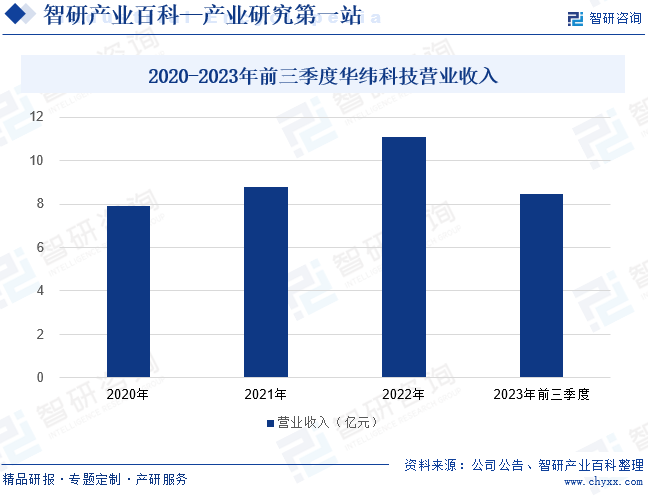

еҚҺзә¬з§‘жҠҖдё»иҰҒд»ҺдәӢеј№з°§зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдә§е“ҒеҢ…жӢ¬жӮ¬жһ¶еј№з°§гҖҒеҲ¶еҠЁеј№з°§гҖҒйҳҖзұ»еҸҠејӮеҪўеј№з°§гҖҒзЁіе®ҡжқҶзӯүпјҢдё»иҰҒеә”з”ЁдәҺжұҪиҪҰиЎҢдёҡгҖӮиҝ‘е№ҙжқҘпјҢеҚҺзә¬з§‘жҠҖзҡ„дёҡеҠЎжҢҒз»ӯжӢ“еұ•пјҢе…¶еј№з°§дә§е“Ғеә”з”ЁйўҶеҹҹдёҚж–ӯ延伸пјҢйҖҗжӯҘж¶үеҸҠиҪЁйҒ“дәӨйҖҡгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒе·ҘзЁӢжңәжў°гҖҒз”өж°”иғҪжәҗзӯүйўҶеҹҹгҖӮдҫқжүҳејәеӨ§зҡ„з ”еҸ‘иғҪеҠӣгҖҒе…Ҳиҝӣзҡ„еҲ¶йҖ е·Ҙиүәе’ҢдјҳиүҜзҡ„дә§е“ҒиҙЁйҮҸе’ҢжңҚеҠЎе“ҒиҙЁпјҢеҚҺзә¬з§‘жҠҖзҡ„еј№з°§дә§е“Ғиҝңй”ҖеӣҪеҶ…еӨ–пјҢдёҺеӣҪеҶ…еӨ–зҹҘеҗҚжұҪиҪҰж•ҙиҪҰеҺӮе•Ҷе’ҢжұҪиҪҰдёҖзә§йӣ¶йғЁд»¶дҫӣеә”е•Ҷе»әз«ӢдәҶзЁіеӣәзҡ„еҗҲдҪңе…ізі»пјҢе…·жңүиҫғејәзҡ„е“ҒзүҢз«һдәүеҠӣгҖӮ2020е№ҙиҮі2022е№ҙпјҢеҚҺзә¬з§‘жҠҖзҡ„иҗҘдёҡ收е…ҘзЁіжӯҘдёҠж¶ЁпјҢ2022е№ҙзӘҒз ҙ10дәҝе…ғгҖӮ2023е№ҙеҚҺзә¬з§‘жҠҖзҡ„иҗҘдёҡ收е…Ҙ继з»ӯдёҠж¶ЁпјҢеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә8.46дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ40.9%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

жҲ‘еӣҪжҳҜеј№з°§еҮәеҸЈеӨ§еӣҪпјҢ2023е№ҙеј№з°§еҮәеҸЈж•°йҮҸдёә31.51дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ14.06%пјӣиҖҢиҝӣеҸЈж•°йҮҸдёә2.39дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘14.57%гҖӮжҲ‘еӣҪиҝӣеҸЈеј№з°§д»Ҙй«ҳжЎЈдә§е“Ғдёәдё»пјҢеӣ жӯӨеј№з°§иҝӣеҸЈеқҮд»·жҳҺжҳҫй«ҳдәҺеҮәеҸЈеқҮд»·гҖӮ2019е№ҙиҮі2023е№ҙпјҢжҲ‘еӣҪеј№з°§иҝӣеҸЈеқҮд»·еҹәжң¬дҝқжҢҒеңЁ10дёҮе…ғ/еҗЁд»ҘдёҠпјҢ并且е‘ҲзҺ°еҮәдёҠж¶Ёи¶ӢеҠҝгҖӮ2023е№ҙпјҢжҲ‘еӣҪеј№з°§иҝӣеҸЈеқҮд»·дёә13.08дёҮе…ғ/еҗЁпјҢеҗҢжҜ”еўһй•ҝ8.55%гҖӮиҖҢжҲ‘еӣҪеј№з°§еҮәеҸЈеқҮд»·е§Ӣз»ҲдҪҺж°ҙе№іиҝҗиЎҢпјҢжҜҸеҗЁзәҰ2дёҮе…ғгҖӮ2023е№ҙпјҢжҲ‘еӣҪеј№з°§еҮәеҸЈеқҮд»·дёә1.91дёҮе…ғ/еҗЁпјҢеҗҢжҜ”дёӢйҷҚ8.87%гҖӮжҲ‘еӣҪеј№з°§иҝӣеҸЈж•°йҮҸеҮҸе°‘пјҢиҖҢиҝӣеҸЈеқҮд»·дёҠж¶ЁпјҢдё»иҰҒжҳҜз”ұдәҺеӣҪдә§еј№з°§е“ҒиҙЁжҸҗеҚҮпјҢйғЁеҲҶдёӯй«ҳжЎЈдә§е“ҒйҖҗжӯҘе®һзҺ°еӣҪдә§еҢ–пјҢиҝӣеҸЈдә§е“ҒйӣҶдёӯеңЁй«ҳзІҫе°–зҡ„еј№з°§дә§е“ҒгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒ

еӣҪ家й«ҳеәҰйҮҚи§ҶеҹәзЎҖйӣ¶йғЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•пјҢй«ҳз«ҜеҹәзЎҖйӣ¶йғЁд»¶зҡ„еҸ‘еұ•е·ІжҲҗдёәжҲ‘еӣҪвҖңе·ҘдёҡејәеӣҪгҖҒеҲ¶йҖ ејәеӣҪвҖқжҲҳз•Ҙдёӯзҡ„йҮҚиҰҒеҶ…е®№гҖӮеӣҪ家еҮәеҸ°дәҶгҖҠжңәжў°йҖҡз”Ёйӣ¶йғЁд»¶иЎҢдёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢгҖҠе·ҘдёҡвҖңеӣӣеҹәвҖқеҸ‘еұ•зӣ®еҪ•гҖӢгҖҠдҝғиҝӣиЈ…еӨҮеҲ¶йҖ дёҡиҙЁйҮҸе“ҒзүҢжҸҗеҚҮдё“йЎ№иЎҢеҠЁжҢҮеҚ—гҖӢзӯүж”ҝзӯ–ж–Ү件пјҢиҰҒжұӮе°Ҷе…ій”®еҹәзЎҖжқҗж–ҷгҖҒйӣ¶йғЁд»¶дҪңдёәеҸ‘еұ•йҮҚзӮ№пјҢејәеҢ–е·ҘдёҡеҹәзЎҖиғҪеҠӣпјҢеӨҜе®һеҲ¶йҖ дёҡеҹәзЎҖпјҢжҸҗй«ҳеӣҪ家еҲ¶йҖ дёҡеҲӣж–°иғҪеҠӣпјҢеӨ§еҠӣжҺЁеҠЁйҮҚзӮ№йўҶеҹҹзӘҒз ҙеҸ‘еұ•гҖӮиҝҷдёәеҹәзЎҖйӣ¶йғЁд»¶дә§дёҡзҡ„еҸ‘еұ•еҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

пјҲ2пјүеӣҪеҶ…еҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•

жҺЁеҠЁеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•жҳҜжҲ‘еӣҪеҸ‘еұ•зҡ„йҮҚзӮ№е·ҘдҪңд»»еҠЎпјҢжҲ‘еӣҪжӯЈеҠ еҝ«д»ҺвҖңеҲ¶йҖ дёҡеӨ§еӣҪвҖқеҗ‘вҖңеҲ¶йҖ дёҡејәеӣҪвҖқзҡ„иҪ¬еҸҳгҖӮеӣҪеҶ…еҲ¶йҖ дёҡеҸ‘еұ•еёҰеҠЁдәҶеҢ…жӢ¬еј№з°§иЎҢдёҡеңЁеҶ…зҡ„еҹәзЎҖйӣ¶йғЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•пјҢиҖҢеҹәзЎҖйӣ¶йғЁд»¶иЎҢдёҡзҡ„иҝӣжӯҘжҸҗеҚҮпјҢиғҪдҝғиҝӣеӣҪеҶ…еҲ¶йҖ дёҡж•ҙдҪ“ж°ҙе№ізҡ„жҸҗеҚҮгҖӮйҡҸзқҖеӣҪеҶ…з»ҸжөҺз»“жһ„иҪ¬еһӢеҚҮзә§пјҢдј з»ҹеҲ¶йҖ дёҡдәҹеҫ…еҗ‘еҶ…ж¶өејҸеҸҠжӣҙй«ҳиҙЁйҮҸзҡ„ж–№еҗ‘еҸ‘еұ•пјҢдҝғдҪҝеҜ№е…·жңүй«ҳжҠҖжңҜеҗ«йҮҸгҖҒй«ҳйҷ„еҠ еҖјзҡ„дә§е“ҒйңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢд»ҺиҖҢдёәеј№з°§иЎҢдёҡжҸҗдҫӣдәҶж–°зҡ„еҸ‘еұ•еҘ‘жңәгҖӮ

пјҲ3пјүжұҪиҪҰеј№з°§еӣҪдә§еҢ–жӣҝд»Ј

жұҪиҪҰеҲ¶йҖ жҳҜжҲ‘еӣҪеј№з°§иЎҢдёҡйҮҚиҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹгҖӮжұҪиҪҰиЎҢдёҡзҡ„еёӮеңәз«һдәүеҚҒеҲҶжҝҖзғҲпјҢжҲҗжң¬жҺ§еҲ¶жҳҜжұҪиҪҰдё»жңәеҺӮеҸӮдёҺеёӮеңәз«һдәүиҝҮзЁӢдёӯеҝ…иҰҒиҖғиҷ‘еӣ зҙ гҖӮеӣҪеҶ…жұҪиҪҰдё»жңәеҺӮеҜ№дәҺеҺҹе…ҲиҝӣеҸЈзҡ„йӣ¶йғЁд»¶пјҢеңЁдә§е“ҒиҙЁйҮҸе’ҢжҖ§иғҪзӣёеҗҢзҡ„жғ…еҶөдёӢпјҢйҖҗжёҗејҖе§ӢйҖүжӢ©жӣҙе…·д»·ж јдјҳеҠҝзҡ„жң¬еңҹдҫӣеә”е•ҶгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖеӣҪйҷ…иҙёжҳ“ж‘©ж“ҰеҠ еү§пјҢйҮҚиҰҒйӣ¶йғЁд»¶дҫқиө–иҝӣеҸЈеҜ№еӣҪеҶ…дә§дёҡй“ҫе®үе…Ёжһ„жҲҗдәҶеЁҒиғҒпјҢжұҪиҪҰйӣ¶йғЁд»¶зҡ„еӣҪдә§еҢ–жӣҝд»Ји¶ӢеҠҝе°ҶдёҚж–ӯеҠ еҝ«гҖӮиҝҷдёәеӣҪеҶ…е…·еӨҮејәеӨ§з ”еҸ‘иғҪеҠӣгҖҒе…ҲиҝӣеҲ¶йҖ е·Ҙиүәзҡ„жң¬еңҹеј№з°§дјҒдёҡжҸҗдҫӣдәҶжңәйҒҮгҖӮеӣҪеҶ…еј№з°§иЎҢдёҡе°ҶиғҪиҺ·еҫ—жӣҙеӨҡзҡ„е®ўжҲ·иө„жәҗпјҢдҝғдҪҝдјҒдёҡеҸ‘еұ•еЈ®еӨ§пјҢд»ҺиҖҢжҸҗй«ҳеёӮеңәз«һдәүеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡйӣҶдёӯеәҰдҪҺ

зӣ®еүҚпјҢжҲ‘еӣҪеј№з°§еёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢдјҒдёҡж•°йҮҸдј—еӨҡгҖӮиЎҢдёҡйӣҶдёӯеәҰдҪҺеҜјиҮҙеёӮеңәз«һдәүжҝҖзғҲпјҢеҜјиҮҙдјҒдёҡйҡҫд»ҘеҪўжҲҗзЁіе®ҡзҡ„еёӮеңәд»Ҫйўқе’ҢзӣҲеҲ©иғҪеҠӣгҖӮдёәдәҶеңЁз«һдәүдёӯиҺ·еҫ—дјҳеҠҝпјҢдјҒдёҡеҸҜиғҪдёҚеҫ—дёҚйҮҮеҸ–дҪҺд»·зӯ–з•ҘпјҢд»ҺиҖҢеҺӢзј©дәҶеҲ©ж¶Ұз©әй—ҙпјҢйҷҗеҲ¶дәҶдјҒдёҡзҡ„з ”еҸ‘е’ҢеҲӣж–°жҠ•е…ҘгҖӮ并且пјҢз”ұдәҺеёӮеңәеҸӮдёҺиҖ…дј—еӨҡпјҢзјәд№Ҹз»ҹдёҖзҡ„иЎҢдёҡж ҮеҮҶе’Ң规иҢғпјҢйғЁеҲҶдјҒдёҡеҸҜиғҪйҮҮеҸ–дёҚжӯЈеҪ“жүӢж®өжқҘиҺ·еҸ–еёӮеңәд»ҪйўқпјҢйҳ»зўҚиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүдјҒдёҡиө„жң¬е®һеҠӣжҷ®йҒҚдёҚи¶і

иҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪеј№з°§иЎҢдёҡи·ҹйҡҸжұҪиҪҰдә§дёҡз»ҸеҺҶдәҶй«ҳйҖҹеҸ‘еұ•ж—¶жңҹпјҢдҪҶдёҺе·ҘдёҡеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪеј№з°§иЎҢдёҡеҹәзЎҖиҫғејұпјҢдё“дёҡеҢ–гҖҒ规模еҢ–зЁӢеәҰеҒҸдҪҺпјҢиө„йҮ‘жҠҖжңҜж•ҙдҪ“ж°ҙе№ідёҚи¶ігҖӮзӣёжҜ”еӣҪйҷ…еј№з°§еҲ¶йҖ е·ЁеӨҙпјҢеӣҪеҶ…еј№з°§еҲ¶йҖ дјҒдёҡе°Өе…¶жҳҜж°‘иҗҘдјҒдёҡжҷ®йҒҚеӯҳеңЁи§„жЁЎиҫғе°ҸпјҢиө„йҮ‘е®һеҠӣиҫғејұзӯүй—®йўҳгҖӮиө„жң¬е®һеҠӣдёҚи¶ійҷҗеҲ¶еј№з°§дјҒдёҡзҡ„з ”еҸ‘е’ҢеҲӣж–°иғҪеҠӣпјҢеҜјиҮҙдә§е“ҒжҠҖжңҜжӣҙж–°зј“ж…ўпјӣеҗҢж—¶пјҢд№ҹдёҚеҲ©дәҺдјҒдёҡзҡ„з”ҹдә§и§„жЁЎжү©еј е’Ңи®ҫеӨҮеҚҮзә§пјҢйҳ»зўҚиЎҢдёҡж•ҙдҪ“ж°ҙе№ізҡ„жҸҗеҚҮгҖӮ

пјҲ3пјүй«ҳжЎЈдә§е“ҒеҚ жҜ”е°‘

еҺҶз»Ҹй•ҝжңҹзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеј№з°§иЎҢдёҡеҪўжҲҗдәҶдҪҺжЎЈжҷ®йҖҡеј№з°§дҫӣиҝҮдәҺжұӮпјҢй«ҳжЎЈдә§е“ҒдҫӣдёҚеә”жұӮзҡ„иў«еҠЁеҪўеҠҝгҖӮиЎҢдёҡеҶ…й«ҳжЎЈдә§е“ҒеҚ жҜ”е°‘пјҢж•ҙдҪ“зҡ„дә§е“Ғз»“жһ„еҒҸеҗ‘дҪҺжЎЈдә§е“ҒгҖӮиҖҢдҪҺжЎЈдә§е“ҒеҫҖеҫҖйқўдёҙжӣҙжҝҖзғҲзҡ„еёӮеңәз«һдәүе’ҢжӣҙдҪҺзҡ„д»·ж јж°ҙе№іпјҢеҜјиҮҙиЎҢдёҡж•ҙдҪ“еҲ©ж¶Ұз©әй—ҙжңүйҷҗпјҢйҷҗеҲ¶иЎҢдёҡзӣҲеҲ©иғҪеҠӣе’ҢеёӮеңәз«һдәүеҠӣзҡ„жҸҗеҚҮгҖӮ并且пјҢйҡҸзқҖе…Ёзҗғз»ҸжөҺеҸ‘еұ•е’ҢдёӢжёёйңҖжұӮеҚҮзә§пјҢеёӮеңәеҜ№й«ҳжЎЈдә§е“Ғзҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮеҰӮжһңеј№з°§иЎҢдёҡдёҚиғҪжҸҗй«ҳй«ҳжЎЈдә§е“ҒеҚ жҜ”пјҢе°ұеҸҜиғҪй”ҷеӨұеёӮеңәжңәйҒҮпјҢеҪұе“ҚиЎҢдёҡзҡ„й•ҝжңҹеҸ‘еұ•гҖӮ

дёғгҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢжҲ‘еӣҪеј№з°§з”ҹдә§дјҒдёҡж•°йҮҸиҫғеӨҡ,дё»иҰҒд»Ҙдёӯе°ҸеһӢдјҒдёҡдёәдё»,д»Һж•ҙдҪ“дёҠжқҘзңӢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺ,еёӮеңәз«һдәүзЁӢеәҰжҝҖзғҲ,еёӮеңәж јеұҖе‘ҲзҺ°еҲҶж•Јзҡ„жҖҒеҠҝгҖӮжұҪиҪҰжҳҜеј№з°§иЎҢдёҡжңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁеёӮеңәпјҢеӣҪеҶ…е®һеҠӣйўҶе…Ҳзҡ„еј№з°§дјҒдёҡд№ҹеҹәжң¬иҒҡз„ҰжұҪиҪҰеј№з°§зҡ„з ”еҸ‘дёҺз”ҹдә§гҖӮиҝ‘еҮ е№ҙпјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„еј•еҜје’Ңж”ҜжҢҒдёӢпјҢеӣҪеҶ…еј№з°§дјҒдёҡзҡ„з”ҹдә§жҠҖжңҜе’Ңдә§е“ҒиҙЁйҮҸдёҚж–ӯеҚҮзә§пјҢ并иҺ·еҫ—иҪҰдјҒзҡ„и®ӨеҸҜпјҢдёҺиҪҰдјҒиҫҫжҲҗзЁіе®ҡзҡ„дҫӣиҙ§е…ізі»гҖӮзӣ®еүҚпјҢжҲ‘еӣҪд»Ҙеј№з°§еҲ¶йҖ дёҡдёәж ёеҝғдёҡеҠЎзҡ„дёҠеёӮдјҒдёҡд»…зҫҺеҠӣ科жҠҖе’ҢеҚҺзә¬з§‘жҠҖдёӨ家пјҢеӣҪдә§еј№з°§дә§е“Ғзҡ„жҠҖжңҜеҚҮзә§е’Ңдә§е“Ғжӣҙж–°жӯЈжҢҒз»ӯжҺЁиҝӣпјҢеӣҪдә§жӣҝд»ЈеҢ–и¶ӢеҠҝдёҚж–ӯеҮёжҳҫпјҢиЎҢдёҡжңӘжқҘеҸ‘еұ•еүҚжҷҜеҸҜи§ӮгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

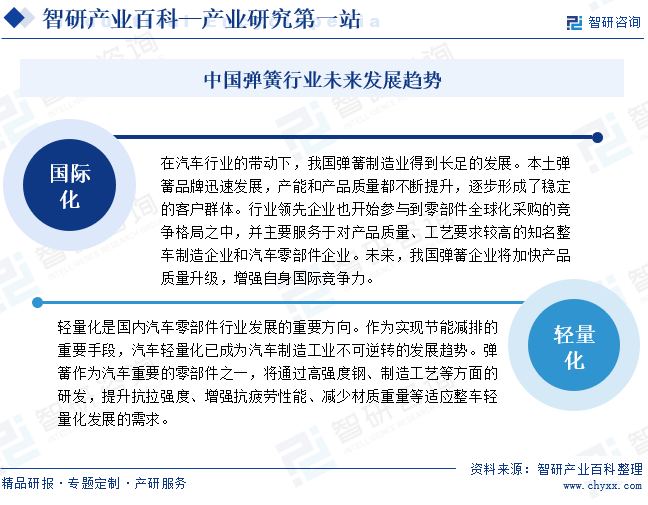

йҡҸзқҖе…ЁзҗғеҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢжҲ‘еӣҪеј№з°§дјҒдёҡз§ҜжһҒеҸӮдёҺеӣҪйҷ…з«һдәүпјҢйҖҡиҝҮеј•иҝӣеӣҪйҷ…е…ҲиҝӣжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҸҗеҚҮдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№ігҖӮеҗҢж—¶пјҢдјҒдёҡд№ҹеҠ еӨ§жө·еӨ–еёӮеңәжӢ“еұ•еҠӣеәҰпјҢжҺЁеҠЁдә§е“ҒеҮәеҸЈпјҢжҸҗеҚҮеӣҪйҷ…еёӮеңәд»ҪйўқгҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖжұҪиҪҰгҖҒз”өеӯҗзӯүиЎҢдёҡзҡ„иҪ»йҮҸеҢ–йңҖжұӮеўһй•ҝпјҢеј№з°§иЎҢдёҡжӯЈйҖҗжӯҘеҗ‘иҪ»йҮҸеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮйҖҡиҝҮйҮҮз”Ёй«ҳејәеәҰгҖҒиҪ»иҙЁжқҗж–ҷд»ҘеҸҠдјҳеҢ–и®ҫи®ЎзӯүжүӢж®өпјҢеҮҸиҪ»еј№з°§йҮҚйҮҸпјҢжҸҗй«ҳдә§е“ҒжҖ§иғҪпјҢж»Ўи¶іеёӮеңәеҜ№иҪ»йҮҸеҢ–дә§е“Ғзҡ„йңҖжұӮгҖӮе…ЁзҗғеҢ–е’ҢиҪ»йҮҸеҢ–и¶ӢеҠҝе°Ҷе…ұеҗҢжҺЁеҠЁжҲ‘еӣҪеј№з°§иЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•е’ҢеҲӣж–°гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеј№з°§иЎҢдёҡдә§йҮҸгҖҒйңҖжұӮйҮҸеҸҠеёӮеңә规模еҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)