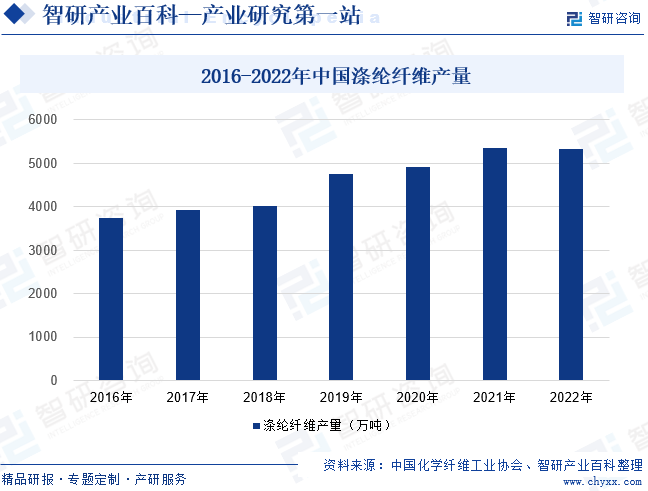

ж‘ҳиҰҒпјҡж¶Өзә¶зәӨз»ҙеңЁеҢ–еӯҰзәӨз»ҙйўҶеҹҹеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢжҳҜеҢ–еӯҰзәӨз»ҙдә§е“Ғжһ„жҲҗдёӯдё»иҰҒз»ҶеҲҶдә§е“Ғзұ»еҲ«пјҢ2022е№ҙж¶Өзә¶еңЁеӣҪеҶ…еҢ–еӯҰзәӨз»ҙдә§йҮҸжүҖеҚ жҜ”йҮҚй«ҳиҫҫ82.4%гҖӮеҗҢж—¶пјҢжҲ‘еӣҪдҪңдёәж¶Өзә¶з”ҹдә§еӨ§еӣҪпјҢдә§йҮҸеңЁе…ЁзҗғеҚ жҚ®жңҖеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж¶Өзә¶дә§йҮҸ规模еңЁжҖ»дҪ“дёҠе‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢ2016-2018е№ҙеӣҪеҶ…ж¶Өзә¶дә§йҮҸеўһй•ҝеҠҝеӨҙе№ізЁіпјҢеӨ„дәҺе°Ҹе№…еўһй•ҝзҡ„иҝҗиЎҢйҳ¶ж®өгҖӮ2019е№ҙеӣҪеҶ…ж¶Өзә¶дә§йҮҸеўһй•ҝиҫғеҝ«пјҢиҫҫеҲ°4751дёҮеҗЁпјҢ2020-2021е№ҙдёӯеӣҪж¶Өзә¶дә§йҮҸдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢ2021е№ҙеўһй•ҝеҲ°5363дёҮеҗЁгҖӮ2022е№ҙдёӯеӣҪж¶Өзә¶дә§йҮҸз•ҘжңүдёӢж»‘пјҢдёә5343дёҮеҗЁгҖӮ

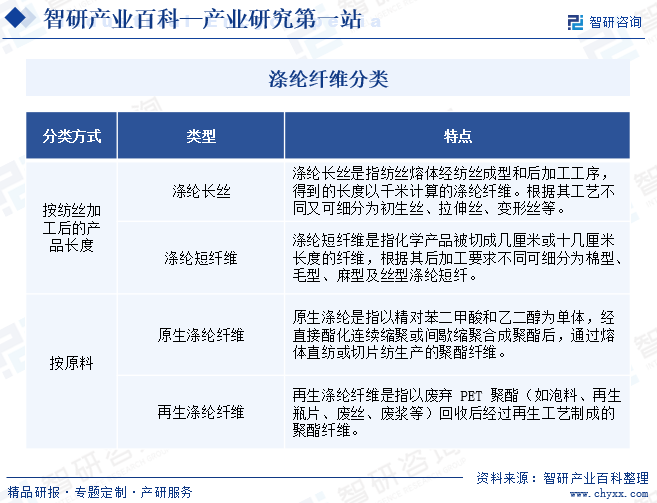

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж¶Өзә¶зәӨз»ҙжҳҜиҒҡеҜ№иӢҜдәҢз”Ій…ёд№ҷдәҢй…ҜзәӨз»ҙеңЁжҲ‘еӣҪзҡ„е•Ҷе“ҒеҗҚз§°пјҢжҳҜжҢҮеӨ§еҲҶеӯҗй“ҫдёӯзҡ„й“ҫиҠӮйҖҡиҝҮй…Ҝеҹәзӣёиҝһзҡ„жҲҗзәӨиҒҡеҗҲзү©зәәеҲ¶зҡ„еҗҲжҲҗзәӨз»ҙгҖӮж¶Өзә¶ж №жҚ®зәәдёқеҠ е·ҘеҗҺзҡ„дә§е“Ғй•ҝеәҰеҲҶдёәж¶Өзә¶й•ҝдёқе’Ңж¶Өзә¶зҹӯзәӨз»ҙпјӣж №жҚ®еҺҹж–ҷдёҚеҗҢеҲҶдёәеҺҹз”ҹж¶Өзә¶зәӨз»ҙе’ҢеҶҚз”ҹж¶Өзә¶зәӨз»ҙгҖӮ

дәҢгҖҒе•ҶдёҡжЁЎејҸ

1гҖҒйҮҮиҙӯжЁЎејҸ

ж¶Өзә¶зәӨз»ҙе…¬еҸёз»“еҗҲз”ҹдә§и®ЎеҲ’дёҺе®һйҷ…йңҖжұӮзЎ®е®ҡйҮҮиҙӯеҺҹжқҗж–ҷзҡ„зұ»еҲ«еҸҠж•°йҮҸпјҢи®ҫз«Ӣдҫӣеә”йғЁиҙҹиҙЈдҫӣеә”е•Ҷзҡ„йҖүжӢ©гҖҒйҮҮиҙӯи°ҲеҲӨгҖҒйҮҮиҙӯи®ЎеҲ’зҡ„еҲ¶е®ҡе’Ңе®һж–ҪзӯүпјҢе»әз«ӢдәҶдёҖеҘ—ж¶өзӣ–дҫӣеә”е•Ҷз®ЎзҗҶгҖҒйҮҮиҙӯи®ЎеҲ’з®ЎзҗҶгҖҒйҮҮиҙӯж–№ејҸдёҺд»·ж јз®ЎзҗҶгҖҒйҮҮиҙӯеҗҲеҗҢдёҺи®ўеҚ•з®ЎзҗҶгҖҒйҮҮиҙӯйӘҢ收管зҗҶгҖҒйҖҖжҚўиҙ§з®ЎзҗҶгҖҒйҮҮиҙӯе…ҘиҙҰз®ЎзҗҶеҸҠйҮҮиҙӯд»ҳж¬ҫз®ЎзҗҶзҡ„еҶ…йғЁеҲ¶еәҰдҪ“зі»пјҢ规иҢғзү©ж–ҷиҜ·иҙӯгҖҒе®Ўж ёгҖҒйҮҮиҙӯж ҮеҮҶеҢ–е’Ң规иҢғеҢ–пјҢзЎ®дҝқз”ҹдә§з»ҸиҗҘйЎәеҲ©иҝӣиЎҢгҖӮ

еңЁдҫӣеә”е•Ҷз®ЎзҗҶж–№йқўпјҢеҲ¶еәҰдҪ“зі»еҢ…жӢ¬дҫӣеә”е•Ҷж–°еўһгҖҒдҫӣеә”е•ҶиҜ„дј°пјҢжҢ‘йҖүеҮәеҗҲж јдҫӣеә”е•ҶпјҢзәіе…Ҙе®ўе•Ҷз®ЎзҗҶжЁЎеқ—пјӣе®ҡжңҹзӯӣйҖүиҜ„е®ҡдјҳиҙЁдҫӣеә”е•ҶпјҢи°ғж•ҙеү”йҷӨдёҚеҗҲж јдҫӣеә”е•ҶгҖӮеңЁеҺҹж–ҷд»·ж јж–№йқўпјҢе…¬еҸёж №жҚ®еҺҹж–ҷеёӮеңәиҜўд»·пјҢзј–еҲ¶д»·ж јиЎЁдҪңдёәйҮҮиҙӯеҸӮиҖғпјҢе…Ҙеә“еүҚз”ұе“Ғз®ЎйғЁеҜ№жқҗж–ҷеҗ„йЎ№жҢҮж ҮиҝӣиЎҢжЈҖжөӢгҖӮ

2гҖҒз”ҹдә§жЁЎејҸ

з”ұдәҺж¶Өзә¶зәӨз»ҙдә§е“Ғзұ»еҲ«дё°еҜҢпјҢдёӢжёёе®ўжҲ·йңҖжұӮзҒөжҙ»еӨҡж ·пјҢдёәдәҶеҝ«йҖҹе“Қеә”е®ўжҲ·йңҖжұӮпјҢж¶Өзә¶зәӨз»ҙе…¬еҸёйҮҮеҸ–д»Ҙи®ўеҚ•еҢ–з”ҹдә§дёәдё»пјҢе№¶ж №жҚ®е®ўжҲ·зҡ„еҺҶеҸІдҪҝз”ЁйҮҸй…ҚеӨҮйҖӮеҪ“еә“еӯҳзҡ„з”ҹдә§жЁЎејҸгҖӮ

з”ҹдә§йғЁй—Ёж №жҚ®й”Җе”®и®ўеҚ•пјҢеҲ¶е®ҡз”ҹдә§и®ЎеҲ’пјҢ并дёӢеҸ‘й…Қж–ҷеҚ•пјҢдәӨз”ұиҪҰй—ҙиҝӣиЎҢжҺ’дә§гҖӮж¶Өзә¶зәӨз»ҙе…¬еҸёйҖҡиҝҮеҲ¶е®ҡз”ҹдә§з®ЎзҗҶеҲ¶еәҰеҜ№з”ҹдә§иҝҮзЁӢиҝӣиЎҢдёҘж јз®ЎжҺ§пјҢи®ҫзҪ®еӣәе®ҡж—¶й—ҙеҜ№з”ҹдә§зәҝдёҠзҡ„дә§е“ҒеҸ–ж ·пјҢжЈҖжөӢйўңиүІзӯүжҖ§иғҪпјҢеҸҠж—¶еҜ№жҠ•ж–ҷжҜ”дҫӢе’Ңи®ҫеӨҮеҸӮж•°иҝӣиЎҢеҠЁжҖҒи°ғж•ҙпјҢе®һзҺ°е®үе…Ёз”ҹдә§е’ҢжҲҗжң¬жҺ§еҲ¶гҖӮ

еңЁдә§е“ҒиҙЁйҮҸжҺ§еҲ¶ж–№йқўпјҢж¶Өзә¶зәӨз»ҙдёҖиҲ¬йҒөе®ҲISO 9001иҙЁйҮҸз®ЎзҗҶдҪ“зі»е’ҢIATF 16949иҙЁйҮҸз®ЎзҗҶдҪ“зі»пјҢе»әз«ӢеҺҹж–ҷз®ЎжҺ§гҖҒй…Қж–ҷжү“ж ·гҖҒйўңиүІи·ҹиёӘгҖҒеҗ«жІ№зӣ‘жөӢгҖҒеҚҠжҲҗе“ҒжЈҖжөӢгҖҒжҲҗе“ҒжЈҖжөӢгҖҒж°”е‘іжЈҖжөӢгҖҒVOCsжЈҖжөӢгҖҒзү©жҖ§жҢҮж Үзӣ‘жөӢзӯүе…ій”®иҙЁйҮҸжҺ§еҲ¶зЁӢеәҸпјҢз”ұе“Ғз®ЎйғЁиҙҹиҙЈе®һж–Ҫ 24 е°Ҹж—¶е·ЎжЈҖгҖӮ

3гҖҒй”Җе”®жЁЎејҸ

ж¶Өзә¶зәӨз»ҙе…¬еҸёдёҖиҲ¬йҮҮеҸ–зӣҙй”Җзҡ„дёҡеҠЎжЁЎејҸпјҢдёӢжёёдё»иҰҒдёәз”ҹдә§еһӢе®ўжҲ·гҖҒйғЁеҲҶиҙёжҳ“еһӢе®ўжҲ·гҖӮе®ўжҲ·ж¶үеҸҠйһӢжңҚжқҗж–ҷгҖҒжұҪиҪҰеҶ…йҘ°гҖҒ家用зәәз»ҮгҖҒй“әең°жқҗж–ҷгҖҒе»әзӯ‘е·ҘзЁӢгҖҒеҒҘеә·жҠӨзҗҶгҖҒиҝҮж»Өжқҗж–ҷзӯүйўҶеҹҹпјҢдё»иҰҒеҲҶеёғеңЁеӣҪеҶ…еёӮеңәпјҢе°‘йҮҸеҗ‘еўғеӨ–й”Җе”®гҖӮ

еӣ дёҚеҗҢе®ўжҲ·еҜ№дә§е“Ғзҡ„йўңиүІгҖҒеҠҹиғҪжҖ§жңүе·®ејӮеҢ–йңҖжұӮпјҢ并且еҗҢдёҖе®ўжҲ·зҡ„йңҖжұӮд№ҹж №жҚ®з»Ҳз«Ҝдә§е“Ғзҡ„дёҚеҗҢиҖҢеӯҳеңЁеҸҳеҢ–пјҢж¶Өзә¶зәӨз»ҙе…¬еҸёдёҺе®ўжҲ·ж·ұеәҰиһҚеҗҲпјҢеҚҸеҗҢе®ўжҲ·й’ҲеҜ№дә§е“ҒгҖҒеҠҹиғҪиҝӣиЎҢејҖеҸ‘пјҢе®һиЎҢдә§е“ҒеҸҠжңҚеҠЎзҡ„е®ҡеҲ¶еҢ–гҖӮ

дёүгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

жҲ‘еӣҪеҜ№ж¶Өзә¶зәӨз»ҙиЎҢдёҡзҡ„зӣ‘з®ЎпјҢдё»иҰҒйҮҮз”ЁеёӮеңәи°ғиҠӮгҖҒж”ҝеәңе®Ҹи§Ӯи°ғжҺ§еҸҠиЎҢдёҡиҮӘеҫӢзӣёз»“еҗҲзҡ„ж–№ејҸиҝӣиЎҢз®ЎзҗҶгҖӮзӣёе…ізҡ„з®ЎзҗҶйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘改委гҖҒе·ҘдҝЎйғЁе’ҢдёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡгҖӮеӣҪ家еҸ‘改委е’Ңе·ҘдҝЎйғЁиҙҹиҙЈеҢ–еӯҰзәӨз»ҙдә§дёҡж”ҝзӯ–зҡ„еҲ¶е®ҡпјҢ并зӣ‘зқЈгҖҒжЈҖжҹҘе…¶жү§иЎҢжғ…еҶөпјҢз ”з©¶еҲ¶е®ҡиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢжҢҮеҜјиЎҢдёҡз»“жһ„и°ғж•ҙпјҢе®һж–ҪиЎҢдёҡз®ЎзҗҶпјҢеҸӮдёҺиЎҢдёҡдҪ“еҲ¶ж”№йқ©гҖҒжҠҖжңҜиҝӣжӯҘе’ҢжҠҖжңҜж”№йҖ гҖҒиҙЁйҮҸз®ЎзҗҶзӯүе·ҘдҪңгҖӮдёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡзҡ„дё»иҰҒиҒҢиҙЈеҢ…жӢ¬пјҡеҲ¶е®ҡиЎҢ规иЎҢзәҰпјҢе»әз«ӢиЎҢдёҡиҮӘеҫӢжңәеҲ¶пјҢз»ҙжҠӨиЎҢдёҡж•ҙдҪ“еҲ©зӣҠпјӣеҸ—ж”ҝеәң委жүҳжҸҗеҮәиЎҢдёҡеҸ‘еұ•и§„еҲ’пјҢдә§дёҡеҸ‘еұ•ж”ҝзӯ–е’ҢжҠҖжңҜз»ҸжөҺж”ҝзӯ–пјҢеҲ¶е®ҡе’Ңдҝ®и®ўиЎҢдёҡж ҮеҮҶпјҢжҺЁиҝӣиЎҢдёҡж ҮеҮҶиҙҜеҪ»е®һж–ҪпјҢиҝӣиЎҢжҠҖжңҜжҲҗжһңйүҙе®ҡе’ҢжҺЁе№ҝе·ҘдҪңпјӣз ”з©¶еӣҪеҶ…еӨ–еҢ–зәӨиЎҢдёҡзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝпјӣз»„з»ҮејҖеұ•жҠҖжңҜз»ҸжөҺе’ҢеёӮеңәдҝЎжҒҜдәӨжөҒпјҢе’ЁиҜўеҸҠеҸ‘еёғгҖӮ

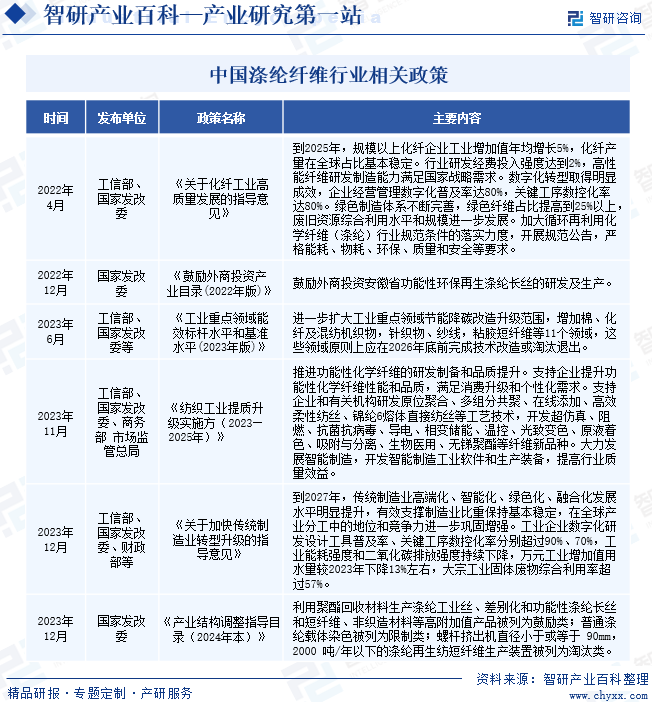

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҢҮеҜјж¶Өзә¶зәӨз»ҙдә§дёҡеҸ‘еұ•пјҢдёҖж–№йқўжҳҺзЎ®дәҶж¶Өзә¶зәӨз»ҙиЎҢдёҡж–°е»әжҠ•иө„зҡ„й—Ёж§ӣиҰҒжұӮгҖҒжҺЁеҠЁиЎҢдёҡзҡ„еҫӘзҺҜеӣһ收еҲ©з”ЁдҪ“зі»е»әи®ҫпјҢеҸҰдёҖж–№йқўеј•еҜјж¶Өзә¶зәӨз»ҙиЎҢдёҡеҗ‘з»ҝиүІеҫӘзҺҜгҖҒе·®еҲ«еҢ–гҖҒй«ҳжҖ§иғҪгҖҒеҠҹиғҪжҖ§гҖҒжҷәиғҪеҲ¶йҖ зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮеҰӮгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢе°ҶеҲ©з”ЁиҒҡй…Ҝеӣһ收жқҗж–ҷз”ҹдә§ж¶Өзә¶е·ҘдёҡдёқгҖҒе·®еҲ«еҢ–е’ҢеҠҹиғҪжҖ§ж¶Өзә¶й•ҝдёқе’ҢзҹӯзәӨз»ҙгҖҒйқһз»ҮйҖ жқҗж–ҷзӯүй«ҳйҷ„еҠ еҖјдә§е“ҒеҲ—дёәйј“еҠұзұ»пјӣжҷ®йҖҡж¶Өзә¶иҪҪдҪ“жҹ“иүІеҲ—дёәйҷҗеҲ¶зұ»пјӣиһәжқҶжҢӨеҮәжңәзӣҙеҫ„е°ҸдәҺжҲ–зӯүдәҺ90mmпјҢ2000еҗЁ/е№ҙд»ҘдёӢзҡ„ж¶Өзә¶еҶҚз”ҹзәәзҹӯзәӨз»ҙз”ҹдә§иЈ…зҪ®еҲ—дёәж·ҳжұ°зұ»гҖӮ

еӣӣгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪзҡ„ж¶Өзә¶зәӨз»ҙдә§дёҡиө·жӯҘдәҺ20дё–зәӘ60е№ҙд»ЈпјҢеӣҪеҶ…жӯӨж—¶е·Іжңүе°‘йҮҸзҡ„еҢ–зәӨе®һйӘҢе·ҘеҺӮиҝӣиЎҢдәҶиҜ•йӘҢжҖ§з”ҹдә§гҖӮ20дё–зәӘ70е№ҙд»ЈеҲқпјҢд»ҘдёҠжө·зҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёӯеӣҪзҹіжІ№иҫҪйҳізҹіеҢ–еҲҶе…¬еҸёдёәд»ЈиЎЁзҡ„еӨ§еһӢдјҒдёҡпјҢеј•иҝӣиҒҡй…Ҝз”ҹдә§жҠҖжңҜпјҢеҲқжӯҘе»әз«Ӣиө·жҲ‘еӣҪж¶Өзә¶е·Ҙдёҡзҡ„з”ҹдә§дҪ“зі»гҖӮ20дё–зәӘ70е№ҙд»Јжң«пјҢз”ұдәҺиҒҡй…ҜзәӨз»ҙй…ҚеҘ—иЈ…зҪ®жҠҖжңҜзҡ„иҝӣжӯҘпјҢжҲ‘еӣҪж¶Өзә¶е·Ҙдёҡеҹәжң¬дёҠж»Ўи¶ідәҶзәәз»ҮйңҖжұӮгҖӮ20дё–зәӘ80е№ҙд»ЈдёӯжңҹпјҢжҲ‘еӣҪзәәз»Үе“ҒеҮәеҸЈеёӮеңәйңҖжұӮеўһеҠ пјҢеёҰеҠЁиЎҢдёҡзҡ„дә§иғҪжҢҒз»ӯжҸҗеҚҮгҖӮ2003е№ҙд»ҘеҗҺпјҢиҒҡй…ҜжҠҖжңҜдёҚж–ӯдјҳеҢ–пјҢж•°еӯ—еҢ–зі»з»ҹгҖҒеӨ§еһӢзәәзәӨиЈ…зҪ®е’Ңж–°еһӢжқҗж–ҷзҡ„еә”з”ЁпјҢжҺЁеҠЁж¶Өзә¶дә§дёҡз”ҹдә§ж•ҲзҺҮйҖҗжӯҘжҸҗеҚҮпјҢиЎҢдёҡдә§иғҪе……еҲҶйҮҠж”ҫгҖӮ

дә”гҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йҡҸзқҖеёӮеңәеә”з”ЁйўҶеҹҹж·ұеҢ–е’ҢдёӢжёёе®ўжҲ·иҰҒжұӮжҸҗеҚҮпјҢж¶Өзә¶зәӨз»ҙеңЁVOCs жҺ’ж”ҫгҖҒеҚ·жӣІжҖ§иғҪгҖҒдёҠжІ№зҺҮгҖҒ收缩жҖ§гҖҒзЁіе®ҡжҖ§зӯүж–№йқўйқўдёҙжӣҙй«ҳиҰҒжұӮгҖӮж¶Өзә¶зәӨз»ҙдјҒдёҡйңҖиҰҒжҢҒз»ӯејҖеұ•ж–°дә§е“Ғз ”еҸ‘гҖҒй…Қж–№е®Ңе–„гҖҒе·ҘиүәдјҳеҢ–гҖҒи®ҫеӨҮж”№е–„зӯүе·ҘдҪңпјҢжҸҗеҚҮжҠҖжңҜж°ҙе№ігҖӮжҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮйңҖз»ҸиҝҮй•ҝж—¶й—ҙзҡ„жІүж·ҖпјҢеӣ жӯӨпјҢиЎҢдёҡзҡ„ж–°иҝӣе…ҘиҖ…йқўдёҙиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒдәәжүҚеЈҒеһ’

ж¶Өзә¶зәӨз»ҙзҡ„з ”з©¶е’Ңз”ҹдә§ж¶үеҸҠзү©зҗҶгҖҒеҢ–еӯҰгҖҒжңәжў°и®ҫеӨҮзӯүеӨҡеӯҰ科зҹҘиҜҶе’ҢжҠҖиғҪпјҢеҜ№дәәжүҚеӮЁеӨҮзҡ„иҰҒжұӮиҫғй«ҳгҖӮеңЁз ”еҸ‘е’Ңе·Ҙиүәж”№иҝӣиҝҮзЁӢдёӯпјҢдёҖж–№йқўпјҢдјҒдёҡеҝ…йЎ»е…·еӨҮжҠҖжңҜиғҪеҠӣиҫғејәзҡ„з ”еҸ‘дәәе‘ҳжүҚиғҪејҖеҸ‘ж–°й…Қж–№е’Ңж–°дә§е“ҒпјӣеҸҰдёҖж–№йқўпјҢе‘ҳе·ҘйңҖиҰҒеҜ№еҺҹж–ҷжҖ§иҙЁжңүж·ұе…Ҙзҡ„зҗҶи§ЈпјҢеҗҰеҲҷйҡҫд»ҘејҖеұ•еҗҺз»ӯе·Ҙиүәж”№иҝӣе·ҘдҪңгҖӮеңЁз”ҹдә§иҝҮзЁӢдёӯпјҢйңҖиҰҒзҶҹз»ғзҡ„жҠҖжңҜж“ҚдҪңдәәе‘ҳеҜ№и®ҫеӨҮиҝӣиЎҢзІҫзЎ®и°ғж•ҙе’Ңж“ҚдҪңпјҢжүҚиғҪдҝқиҜҒе·Ҙиүәзҡ„зЁіе®ҡжҖ§пјҢз”ҹдә§еҮәеҗҲж јзҡ„дә§е“ҒгҖӮ

3гҖҒе®ўжҲ·еЈҒеһ’

ж¶Өзә¶зәӨз»ҙеҫҖеҫҖжҳҜдёӢжёёдә§е“Ғзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢж¶Өзә¶иЎҢдёҡдјҒдёҡдёҺдёӢжёёе®ўжҲ·дҝқжҢҒеҜҶеҲҮзҡ„еҗҲдҪңе…ізі»гҖӮеӣ ж¶Өзә¶зәӨз»ҙзҡ„иҙЁйҮҸзЁіе®ҡжҖ§е°Ҷжҳҫи‘—еҪұе“ҚдёӢжёёе®ўжҲ·зҡ„дә§е“ҒпјҢе°Өе…¶жҳҜжұҪиҪҰдә§дёҡй“ҫе®ўжҲ·пјҢйҖҡиҝҮдёҘж јзӯӣйҖүйҖүе®ҡдҫӣеә”е•ҶеҗҺпјҢеҹәдәҺиЎҢдёҡжғҜдҫӢдёҚиҪ»жҳ“и°ғж•ҙгҖӮеҠҹиғҪжҖ§гҖҒе·®ејӮеҢ–зҡ„ж¶Өзә¶зәӨз»ҙдә§е“ҒеқҮйңҖж №жҚ®дёӢжёёе®ўжҲ·йңҖжұӮејҖеұ•з ”еҸ‘пјҢдёәдҝқиҜҒж¶Өзә¶зәӨз»ҙдёҺдёӢжёёдә§е“ҒзӣёеҢ№й…ҚпјҢйғЁеҲҶдёӢжёёе®ўжҲ·йңҖиҰҒдёҺж¶Өзә¶зәӨз»ҙеҲ¶йҖ дјҒдёҡе…ұеҗҢејҖеҸ‘гҖӮж¶Өзә¶зәӨз»ҙдјҒдёҡзҡ„еҸЈзў‘еҸҠе®ўжҲ·зІҳжҖ§дёәе…¶жҢҒз»ӯеҸ‘еұ•зҡ„еҹәзЎҖгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…е°ҶйқўдёҙиҺ·еҸ–е®ўжҲ·зҡ„еЈҒеһ’гҖӮ

4гҖҒиө„иҙЁеЈҒеһ’

йғЁеҲҶж¶Өзә¶зәӨз»ҙдёӢжёёдјҒдёҡеҜ№дәҺжқҗж–ҷдҫӣеә”е•ҶжңүдёҘж јзҡ„иө„иҙЁиҰҒжұӮпјҢе…¶дёӯпјҢжұҪиҪҰдә§дёҡй“ҫдёӯзҡ„дёҠжёёдҫӣеә”е•ҶйЎ»йҖҡиҝҮ IATF 16949и®ӨиҜҒпјҢдёӢжёёзәәз»Үзӣёе…із»Ҳз«ҜеҲ¶йҖ дјҒдёҡиҰҒжұӮеҶҚз”ҹж¶Өзә¶зәӨз»ҙеҲ¶йҖ дјҒдёҡйңҖйҖҡиҝҮGRSи®ӨиҜҒгҖӮдёҠиҝ°иө„иҙЁи®ӨиҜҒпјҢеҜ№дәҺе…¬еҸёз®ЎзҗҶиғҪеҠӣгҖҒдә§е“ҒиҙЁйҮҸгҖҒз”ҹдә§зҺҜеўғгҖҒеҲ¶йҖ е·Ҙиүәзӯүж–№йқўеқҮеҲ¶е®ҡдәҶдёҘж јзҡ„ж ҮеҮҶгҖӮеӣ жӯӨпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…иҫғйҡҫеңЁзҹӯж—¶й—ҙеҶ…еҸ–еҫ—зӣёеә”дё“дёҡиө„иҙЁи®ӨиҜҒгҖӮ

5гҖҒ规模еЈҒеһ’

ж №жҚ®ж¶Өзә¶зәӨз»ҙдјҒдёҡзҡ„жҲҗжң¬з»“жһ„пјҢжқҗж–ҷжҲҗжң¬еҸҠи®ҫеӨҮжҠ•е…Ҙдёәдё»иҰҒжҲҗжң¬пјҢиЎҢдёҡеҶ…зҡ„з«һдәүж ёеҝғдёәз”ҹдә§и§„жЁЎеҪўжҲҗзҡ„еҺҹжқҗж–ҷжҲҗжң¬дјҳеҠҝе’Ңи®ҫеӨҮдҪҝз”Ёж•ҲзҺҮдјҳеҠҝгҖҒз”ҹдә§з®ЎзҗҶиғҪеҠӣеҪўжҲҗзҡ„дә§е“ҒиҙЁйҮҸдјҳеҠҝгҖӮдёәдәҶи°ғж•ҙе’ҢдјҳеҢ–дә§дёҡз»“жһ„пјҢжҺЁиҝӣиЎҢдёҡзҡ„еҒҘеә·жңүеәҸеҸ‘еұ•пјҢеӣҪ家еҜ№ж¶Өзә¶зәӨз»ҙиЎҢдёҡдјҒдёҡзҡ„ж–°еўһдә§иғҪжҠ•иө„规模дҪңеҮәйҷҗе®ҡпјҢ并еҜ№иҗҪеҗҺдә§иғҪиҝӣиЎҢж·ҳжұ°гҖӮеҹәдәҺиЎҢдёҡз«һдәүж ёеҝғд»ҘеҸҠжҠ•иө„规模зҡ„дә§дёҡж”ҝзӯ–йҷҗеҲ¶пјҢж–°иҝӣе…ҘиҖ…йЎ»е…·еӨҮиҫғејәзҡ„иө„жәҗд»Ҙж”Ҝж’‘еӨ§и§„жЁЎзҡ„жҠ•иө„е’Ңз”ҹдә§пјҢиҝҷеҜ№дәҺе®һеҠӣиҫғејұгҖҒз»ҸиҗҘиғҪеҠӣжңүйҷҗзҡ„дјҒдёҡиҖҢиЁҖжһ„жҲҗдәҶ规模еЈҒеһ’гҖӮ

е…ӯгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»Һдә§дёҡй“ҫи§’еәҰеҮәеҸ‘пјҢж¶Өзә¶зәӨз»ҙдә§дёҡй“ҫдёҠжёёдёәPTAгҖҒејӮдёҷйҶҮгҖҒд№ҷдәҢйҶҮе’ҢеәҹејғPETиҒҡй…ҜзӯүеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢд»ЈиЎЁеһӢдјҒдёҡеҢ…жӢ¬жҒ’еҠӣзҹіеҢ–гҖҒдёӯзҹіжІ№гҖҒеҚ«жҳҹеҢ–еӯҰзӯүпјӣдёӯжёёзҡ„ж¶Өзә¶зәӨз»ҙеҲ¶йҖ дјҒдёҡпјҢеҢ…жӢ¬ж¶Өзә¶зҹӯзәӨе’Ңж¶Өзә¶й•ҝдёқзҡ„еҲ¶йҖ пјҢд»ЈиЎЁжҖ§дјҒдёҡдё»иҰҒжңүжҒ’еҠӣзҹіеҢ–гҖҒдёңж–№зӣӣиҷ№гҖҒиҚЈзӣӣзҹіеҢ–зӯүпјҢеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеӨ§йғЁеҲҶдёӯжёёж¶Өзә¶зәӨз»ҙдјҒдёҡе·Іеҗ‘дёҠ游延伸еёғеұҖPTAеҲ¶йҖ пјӣж¶Өзә¶зәӨз»ҙз”ЁдәҺеҲ¶йҖ жңҚиЈ…гҖҒйһӢгҖҒ家зәәгҖҒдә§дёҡз”Ёзәәз»Үе“Ғзӯүдә§е“ҒгҖӮж¶Өзә¶зәӨз»ҙдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

ж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’еҠӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё иҚЈзӣӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’йҖёзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдёңж–№зӣӣиҷ№иӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝе…ҙеҢ–еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжө·з§‘еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңжө·з§‘ж–°жәҗжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӨ§ең°иӢҸжҷ®еҢ–е·Ҙжңүйҷҗе…¬еҸё иҚЈзӣӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’еҠӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё еҚ«жҳҹеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

ж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’еҠӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё иҚЈзӣӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’йҖёзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸдёңж–№зӣӣиҷ№иӮЎд»Ҫжңүйҷҗе…¬еҸё йҷ•иҘҝе…ҙеҢ–еҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжө·з§‘еҢ–е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё еұұдёңжө·з§‘ж–°жәҗжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӨ§ең°иӢҸжҷ®еҢ–е·Ҙжңүйҷҗе…¬еҸё иҚЈзӣӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’еҠӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзҹіжІ№еҢ–е·Ҙжңүйҷҗе…¬еҸё еҚ«жҳҹеҢ–еӯҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё

дҪңдёәзҹіжІ№еҢ–е·Ҙдә§дёҡй“ҫзҡ„жң«з«Ҝдә§дёҡпјҢж¶Өзә¶зәӨз»ҙиЎҢдёҡдёҺзҹіжІ№еҸҠе…¶иЎҚз”ҹзү©еёӮеңәжңүзқҖеҜҶеҲҮзҡ„е…ізі»пјҢPTAгҖҒIPAе’ҢMEGеқҮеұһдәҺзҹіжІ№зҡ„иЎҚз”ҹе“ҒпјҢе…¶д»·ж јдёҺзҹіжІ№д»·ж јзҡ„е…іиҒ”еәҰиҫғй«ҳгҖӮеӣ жӯӨпјҢзҹіжІ№д»·ж јзҡ„жіўеҠЁеҸҳеҢ–еҜ№ж¶Өзә¶зҹӯзәӨз»ҙиЎҢдёҡеҺҹж–ҷжҲҗжң¬еҪұе“ҚиҫғеӨ§гҖӮеҺҹжқҗж–ҷдҫӣеә”йҮҸд№ҹеҫҲеӨ§зЁӢеәҰдёҠеҪұе“ҚиЎҢдёҡеҸ‘еұ•гҖӮеңЁPTAдҫӣеә”ж–№йқўпјҢPTAжҳҜеӨ§е®—еҢ–е·ҘеҺҹж–ҷпјҢе…¶дә§иғҪ规模иҫғеӨ§пјҢеӣҪеҶ…дҫӣеә”е……и¶іпјҢеҜ№еӨ–иҝӣеҸЈдҫқиө–дёҚй«ҳпјӣеңЁејӮдёҷйҶҮзҡ„дҫӣеә”ж–№йқўпјҢйҡҸзқҖеӣҪеҶ… ејӮдёҷйҶҮзҡ„еҸ‘еұ•е’Ңдә§иғҪзҡ„жҠ•ж”ҫпјҢеӣҪеҶ…зҡ„ејӮдёҷйҶҮзӣ®еүҚдҫӣеә”е……и¶ігҖӮеңЁд№ҷдәҢйҶҮзҡ„дҫӣеә”ж–№йқўпјҢжҲ‘еӣҪжҳҜд№ҷдәҢйҶҮе…ЁзҗғжңҖеӨ§зҡ„з”ҹдә§еӣҪпјҢдә§иғҪ规模иҫғеӨ§пјҢдҪҶд»ҚдёҚиғҪж»Ўи¶іеӣҪеҶ…йңҖжұӮпјҢзӣ®еүҚеҜ№иҝӣеҸЈеӯҳеңЁдёҖе®ҡзЁӢеәҰзҡ„дҫқиө–гҖӮ

еҶҚз”ҹж¶Өзә¶зәӨз»ҙзҡ„дё»иҰҒеҺҹжқҗж–ҷдёәеәҹејғPETиҒҡй…ҜгҖӮзӣ®еүҚпјҢеәҹејғPETиҒҡй…Ҝзҡ„дҫӣеә”иҫғдёәеҲҶж•ЈгҖӮеҶҚз”ҹж¶Өзә¶зәӨз»ҙдҪҝз”Ёзҡ„еҺҹж–ҷд№ӢдёҖдёәжңҚиЈ…иҫ№и§’ж–ҷзӯүпјӣдёӯеӣҪжҳҜе…Ёзҗғ第дёҖеӨ§зәәз»Үе“Ғз”ҹдә§еӣҪеҸҠж¶Ҳиҙ№еӣҪпјҢйҡҸзқҖз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳпјҢеӣҪеҶ…зәәз»Үе“Ғзҡ„ж¶Ҳиҙ№и§„жЁЎе‘ҲзЁіжӯҘеўһй•ҝи¶ӢеҠҝпјҢдә§з”ҹжӣҙеӨҡеәҹејғPETиҒҡй…ҜпјҢдёәеҶҚз”ҹж¶Өзә¶зәӨз»ҙиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶе……и¶ізҡ„еҺҹж–ҷдҫӣеә”гҖӮж¶Өзә¶зәӨз»ҙдёӢжёёеә”з”ЁйўҶеҹҹдј—еӨҡпјҢдјҒдёҡйңҖиҰҒдёҺдёӢжёёиЎҢдёҡдјҒдёҡе»әз«ӢзЁіеӣәзҡ„еҗҲдҪңе…ізі»пјҢ并еҮҶзЎ®жҠҠжҸЎдёӢжёёеёӮеңәеҠЁжҖҒе’Ңе®ўжҲ·йңҖжұӮпјҢдёҚж–ӯејҖеҸ‘йҖӮеҗҲеёӮеңәйңҖжұӮзҡ„дә§е“ҒгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүжЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

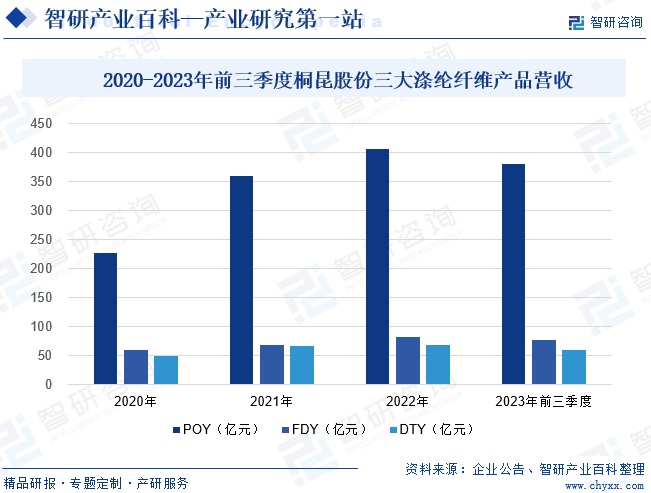

жЎҗжҳҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家жЁӘи·ЁзҹіжІ№зӮјеҢ–гҖҒPTAгҖҒиҒҡй…ҜгҖҒж¶Өзә¶й•ҝдёқгҖҒж–°жқҗж–ҷгҖҒзү©жөҒгҖҒй…’еә—гҖҒжҲҝең°дә§гҖҒз»јеҗҲжҠ•иө„зӯүеӨҡе…ғйўҶеҹҹзҡ„з»јеҗҲжҖ§жҺ§иӮЎйӣҶеӣўгҖӮз»ҸиҝҮеӣӣеҚҒеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжЎҗжҳҶе·Іе®һзҺ°д»ҺвҖңдёҖж»ҙжІ№вҖқеҲ°вҖңдёҖеҢ№еёғвҖқзҡ„е®Ңж•ҙдә§дёҡй“ҫпјҢж¶Өзә¶й•ҝдёқдә§иғҪдә§йҮҸдҪҚеұ…е…Ёзҗғ第дёҖгҖӮжЎҗжҳҶйӣҶеӣўзҺ°жӢҘжңүжҖ»иө„дә§и¶…1000дәҝе…ғпјҢдёӢиҫ–3дёӘзӣҙеұһеҺӮеҢәе’Ң80еӨҡ家жҺ§иӮЎдјҒдёҡпјҢе‘ҳе·Ҙи¶…3.6дёҮдәәгҖӮ并еҸӮиӮЎжөҷзҹіеҢ–пјҢиҝӣеҶӣзҹіжІ№зӮјеҢ–иЎҢдёҡпјҢзҺ°е…·еӨҮ1000дёҮеҗЁеҺҹжІ№еҠ е·ҘжқғзӣҠйҮҸгҖҒ1020дёҮеҗЁPTAгҖҒ1120дёҮеҗЁиҒҡеҗҲд»ҘеҸҠ1170дёҮеҗЁж¶Өзә¶й•ҝдёқе№ҙз”ҹдә§еҠ е·ҘиғҪеҠӣпјҢж¶Өзә¶й•ҝдёқдә§иғҪдә§йҮҸеұ…е…Ёзҗғд№ӢйҰ–гҖӮдә§е“Ғж¶өзӣ–POYгҖҒFDYгҖҒDTYгҖҒITYгҖҒдёӯејәдёқгҖҒеӨҚеҗҲдёқе…ӯеӨ§зі»еҲ—1000еӨҡдёӘе“Ғз§ҚпјҢе Әз§°вҖңж¶Өзә¶й•ҝдёқжІғе°”зҺӣвҖқгҖӮе…¬еҸёдә§е“Ғдё»иҰҒз”ЁдәҺжңҚиЈ…йқўж–ҷгҖҒ家зәәдә§е“Ғзҡ„еҲ¶йҖ пјҢд»ҘеҸҠе°ҸйғЁеҲҶз”ЁдәҺдә§дёҡз”ЁпјҲеҰӮзјҶз»ігҖҒжұҪиҪҰз”ЁзҜ·еёғгҖҒз®ұеҢ…еёғзӯүпјүгҖӮ2023е№ҙеүҚдёүеӯЈеәҰжЎҗжҳҶиӮЎд»ҪPOYгҖҒFDYгҖҒDTYдёүеӨ§ж¶Өзә¶зәӨз»ҙдә§е“ҒиҗҘ收еҲҶеҲ«дёә380.54дәҝе…ғгҖҒ77.08дәҝе…ғгҖҒ59.25дәҝе…ғгҖӮ

пјҲ2пјүж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

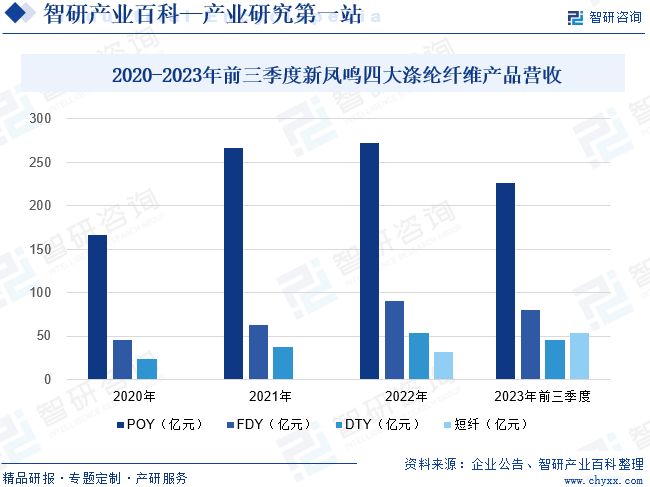

ж–°еҮӨйёЈйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣеҠһдәҺ2000е№ҙ2жңҲпјҢжҖ»йғЁеқҗиҗҪеңЁдёӯеӣҪеҢ–зәӨеҗҚй•Ү--жЎҗд№ЎжҙІжіүпјҢжҳҜдёҖ家йӣҶPTAгҖҒиҒҡй…ҜгҖҒзәәдёқгҖҒй•ҝдёқ/зҹӯзәӨгҖҒеҠ еј№гҖҒиҝӣеҮәеҸЈиҙёжҳ“дёәдёҖдҪ“зҡ„зҺ°д»ЈеӨ§еһӢиӮЎд»ҪеҲ¶дјҒдёҡпјҢжҖ»иө„дә§и¶…500дәҝе…ғпјҢдёӢи®ҫжөҷжұҹжЎҗд№ЎгҖҒж№–е·һгҖҒе№іж№–гҖҒжұҹиӢҸеҫҗе·һеӣӣеӨ§еҹәең°дәҢеҚҒдҪҷ家еӯҗе…¬еҸёпјҢе‘ҳе·ҘдёҖдёҮд№қеҚғдҪҷдәәгҖӮе…¬еҸёзҡ„дё»иҰҒдә§е“Ғдёәеҗ„зұ»ж°‘з”Ёж¶Өзә¶й•ҝдёқе’Ңж¶Өзә¶зҹӯзәӨпјҢеҢ…жӢ¬дәҶд»ҘPOYгҖҒFDYгҖҒDTYдёәдё»зҡ„ж¶Өзә¶й•ҝдёқе’ҢжЈүеһӢгҖҒж°ҙеҲәгҖҒж¶ЎжөҒзәәгҖҒдёүз»ҙдёӯз©әгҖҒеҪ©зәӨзӯүзұ»еһӢзҡ„ж¶Өзә¶зҹӯзәӨгҖӮжҲӘжӯў2023е№ҙ8жңҲпјҢе…¬еҸёж¶Өзә¶й•ҝдёқдә§иғҪдёә740дёҮеҗЁпјҢж¶Өзә¶й•ҝдёқзҡ„еӣҪеҶ…еёӮеңәеҚ жңүзҺҮи¶…иҝҮ12%пјҢжҳҜеӣҪеҶ…规模жңҖеӨ§зҡ„ж¶Өзә¶й•ҝдёқеҲ¶йҖ дјҒдёҡд№ӢдёҖпјӣж¶Өзә¶зҹӯзәӨдә§иғҪдёә120дёҮеҗЁпјҢж¶Өзә¶зҹӯзәӨзҡ„жҠ•дә§жҳҜе…¬еҸёеңЁдё“жіЁж¶Өзә¶й•ҝдёқзҡ„еҗҢж—¶з§ҜжһҒжЁӘеҗ‘жӢ“еұ•пјҢиҝӣе…ҘдёҖдёӘе…Ёж–°зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮеҗҢж—¶е…¬еҸёеңЁзӢ¬еұұиғҪжәҗ500дёҮеҗЁPTAдә§иғҪзҡ„еҹәзЎҖдёҠеҸҲеҗҲзҗҶ规еҲ’дәҶ540дёҮеҗЁPTAдә§иғҪпјҢдёҚж–ӯеҗ‘дёҠејҖжӢ“дёҖдҪ“еҢ–еёғеұҖпјҢдёәе…¬еҸёиҒҡй…Ҝз”ҹдә§жҸҗдҫӣдәҶејәжңүеҠӣзҡ„зЁіе®ҡзҡ„еҺҹжқҗж–ҷдҫӣеә”гҖӮ2023е№ҙеүҚдёүеӯЈеәҰж–°еҮӨйёЈPOYгҖҒFDYгҖҒDTYгҖҒзҹӯзәӨеӣӣеӨ§ж¶Өзә¶зәӨз»ҙдә§е“ҒиҗҘ收еҲҶеҲ«дёә225.83дәҝе…ғгҖҒ79.83дәҝе…ғгҖҒ46.15дәҝе…ғгҖҒ53.72дәҝе…ғгҖӮ

дёғгҖҒиЎҢдёҡзҺ°зҠ¶

ж¶Өзә¶зәӨз»ҙеңЁеҢ–еӯҰзәӨз»ҙйўҶеҹҹеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢжҳҜеҢ–еӯҰзәӨз»ҙдә§е“Ғжһ„жҲҗдёӯдё»иҰҒз»ҶеҲҶдә§е“Ғзұ»еҲ«пјҢ2022е№ҙж¶Өзә¶еңЁеӣҪеҶ…еҢ–еӯҰзәӨз»ҙдә§йҮҸжүҖеҚ жҜ”йҮҚй«ҳиҫҫ82.4%гҖӮеҗҢж—¶пјҢжҲ‘еӣҪдҪңдёәж¶Өзә¶з”ҹдә§еӨ§еӣҪпјҢдә§йҮҸеңЁе…ЁзҗғеҚ жҚ®жңҖеӨ§зҡ„еёӮеңәд»ҪйўқпјҢжҲ‘еӣҪж¶Өзә¶еңЁе…Ёзҗғж¶Өзә¶дә§йҮҸдёӯеҚ жҜ”и¶…иҝҮ8жҲҗгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж¶Өзә¶дә§йҮҸ规模еңЁжҖ»дҪ“дёҠе‘ҲзҺ°дёҠеҚҮжҖҒеҠҝпјҢ2016-2018е№ҙеӣҪеҶ…ж¶Өзә¶дә§йҮҸеўһй•ҝеҠҝеӨҙе№ізЁіпјҢеӨ„дәҺе°Ҹе№…еўһй•ҝзҡ„иҝҗиЎҢйҳ¶ж®өгҖӮ2019е№ҙеӣҪеҶ…ж¶Өзә¶дә§йҮҸеўһй•ҝиҫғеҝ«пјҢиҫҫеҲ°4751дёҮеҗЁпјҢ2020-2021е№ҙдёӯеӣҪж¶Өзә¶дә§йҮҸдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢ2021е№ҙеўһй•ҝеҲ°5363дёҮеҗЁгҖӮ2022е№ҙдёӯеӣҪж¶Өзә¶дә§йҮҸз•ҘжңүдёӢж»‘пјҢдёә5343дёҮеҗЁгҖӮ

е…«гҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүж¶Өзә¶зәӨз»ҙдә§е“ҒйңҖжұӮйўҶеҹҹе№ҝйҳ”

ж¶Өзә¶й•ҝдёқжҳҜеә”з”ЁиҢғеӣҙжңҖе№ҝгҖҒдҪҝз”ЁйҮҸжңҖеӨ§зҡ„еҢ–еӯҰзәӨз»ҙе“Ғз§ҚпјҢдё»иҰҒеә”з”ЁдәҺдёӢжёёжңҚиЈ…гҖҒ家зәәе’Ңдә§дёҡз”Ёзәәз»Үе“ҒзӯүйўҶеҹҹпјӣж¶Өзә¶зҹӯзәӨдё»иҰҒз”ЁдәҺзәәзәұгҖҒж— зәәгҖҒеЎ«е……зӯүйўҶеҹҹпјҢе…¶дёӯж— зәәеёғеҸҜдҪңдёәз”ҹдә§еҸЈзҪ©зҡ„еҺҹж–ҷпјҢиҝҳеҸҜз”ЁдәҺдёӢжёёж¶ҲжҜ’ж№ҝе·ҫгҖҒдёҖж¬ЎжҖ§йҳІжҠӨз”Ёе“ҒзӯүгҖӮ

йў„и®ЎйҡҸзқҖжңҚиЈ…гҖҒ家зәәе’Ңдә§дёҡз”Ёзәәз»Үе“ҒзӯүиЎҢдёҡзҡ„еўһй•ҝе’Ңж¶Өзә¶й•ҝдёқжӣҝд»ЈжҖ§зҡ„е№ҝжіӣдҪҝз”ЁпјҢеҜ№е·®еҲ«еҢ–гҖҒеҠҹиғҪеһӢиҒҡй…ҜзәӨз»ҙе°Ҷдјҡдә§з”ҹдёҖиҪ®ж–°зҡ„йңҖжұӮеўһй•ҝпјҢиҝҷжңүеҲ©дәҺж¶Өзә¶й•ҝдёқиЎҢдёҡзҡ„з»“жһ„жҖ§и°ғж•ҙеҸҠе“Ғз§Қзҡ„ж”№е–„пјҢд№ҹе°ҶеёҰеҠЁж¶Өзә¶й•ҝдёқеёӮеңәиҝӣе…ҘжҢҒз»ӯеҸ‘еұ•йҳ¶ж®өгҖӮиҖҢж¶Өзә¶зҹӯзәӨиҮӘдәҢеҚҒдё–зәӘ70е№ҙд»Јиҝӣе…ҘжҲ‘еӣҪеҗҺпјҢеӣ е…¶з”ЁйҖ”е№ҝжіӣгҖҒд»·ж јиҫғдҪҺзҡ„зү№зӮ№пјҢеёӮеңә规模иҝ…йҖҹеҸ‘еұ•пјҢиҮід»Ҡе·ІжҲҗдёәзәәз»ҮгҖҒжңҚиЈ…гҖҒ家зәәзӯүиЎҢдёҡзҡ„йҮҚиҰҒеҺҹжқҗж–ҷгҖӮ

пјҲ2пјүдёӯеӣҪж¶Өзә¶зәӨз»ҙдә§дёҡй“ҫз»јеҗҲе®һеҠӣејә

ж¶Өзә¶зәӨз»ҙиЎҢдёҡеңЁеӣҪеҶ…з»ҸиҝҮдәҢдёүеҚҒе№ҙзҡ„иҝ…зҢӣеҸ‘еұ•пјҢе·Іиҝӣе…ҘжҠҖжңҜгҖҒе·ҘиүәжҲҗзҶҹпјҢиҝҗз”ЁйўҶеҹҹе№ҝжіӣзҡ„зЁіе®ҡйҳ¶ж®өгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжҳҜдё–з•ҢдёҠж¶Өзә¶зәӨз»ҙдә§йҮҸжңҖеӨ§зҡ„еӣҪ家пјҢ并且дёҠдёӢжёёдә§дёҡй“ҫйҪҗе…ЁпјҢеңЁеӣҪйҷ…дёҠе…·жңүеҫҲејәзҡ„з«һдәүеҠӣгҖӮиҝ‘е№ҙжқҘйҡҸзқҖз…ӨеҢ–е·ҘжҠҖжңҜйҖҗжёҗе®Ңе–„е’Ңж°‘иҗҘзӮјеҺӮйҷҶз»ӯжҠ•дә§пјҢдёҠжёёеҺҹжқҗж–ҷиҮӘз»ҷзҺҮдёҚж–ӯжҸҗеҚҮгҖӮиҝ‘е№ҙжқҘеӣҪеҶ…PXгҖҒPTAе’Ңд№ҷдәҢйҶҮдә§иғҪжҠ•ж”ҫеқҮжңүдёҖе®ҡе№…еәҰзҡ„еўһй•ҝпјҢPXдёҺд№ҷдәҢйҶҮеҗҢжҜ”еўһйҖҹи¶…иҝҮ10%пјҢPTAдә§йҮҸд№ҹз»ҙжҢҒеңЁжӯЈеўһйҖҹгҖӮиЎҢдёҡдёҠжёёдә§иғҪе……и¶іпјҢеҺҹжқҗж–ҷдҫӣз»ҷеҒҸе®ҪжқҫпјҢжңүеҲ©дәҺдә§дёҡеҲ©ж¶Ұеҗ‘дёӢжёёиҪ¬з§»гҖӮ

пјҲ3пјүеӣҪеҶ…ж¶Ҳиҙ№еёӮеңәжү©еӨ§дёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣж–°з©әй—ҙ

жҲ‘еӣҪеҰӮжңҹе®һзҺ°е…Ёйқўе»әжҲҗе°Ҹеә·зӨҫдјҡзӣ®ж ҮпјҢеӣҪж°‘з»ҸжөҺеҸ‘еұ•й•ҝжңҹеҗ‘еҘҪпјҢеҹҺй•ҮеҢ–ж°ҙе№іиҝӣдёҖжӯҘжҸҗеҚҮпјҢдёӯдә§йҳ¶зә§зҫӨдҪ“дёҚж–ӯжү©еӨ§пјҢйғҪе°ҶдёәеҶ…йңҖеёӮеңәзЁіжӯҘжү©е®№еҚҮзә§жҸҗдҫӣж”Ҝж’‘гҖӮж¶Ҳиҙ№иҖ…ж–ҮеҢ–иҮӘдҝЎдёҺж–ҮеҢ–дј жүҝдҪҝе‘Ҫж„ҹдёҚж–ӯеўһејәгҖӮз«Ӣи¶ідәҺеӣҪеҶ…вҖңеӨ§еҫӘзҺҜвҖқпјҢдёҖзі»еҲ—з»ҸжөҺгҖҒзӨҫдјҡеҸ‘еұ•еҸҳеҢ–йғҪе°Ҷй©ұеҠЁеҶ…йңҖеёӮеңәе‘ҲзҺ°еҮәжӣҙеҠ еӨҡе…ғеҢ–гҖҒеӨҡеұӮж¬ЎгҖҒеӨҡи§’еәҰгҖҒеӨҡйўҶеҹҹзү№еҫҒпјҢж¶Өзә¶зәӨз»ҙиЎҢдёҡеңЁжҸҗеҚҮе“ҒиҙЁгҖҒеҠҹиғҪеҸҠе“ҒзүҢгҖҒжңҚеҠЎзӯүеӨҡи§’еәҰйҷ„еҠ еҖјж–№йқўеқҮе…·жңүе№ҝжіӣзҡ„еҲӣж–°еҸ‘еұ•з©әй—ҙгҖӮд»Һзӣ®еүҚдәәеқҮж¶Ҳиҙ№ж¶Өзә¶ж¶Ҳиҙ№йҮҸжқҘзңӢпјҢжҲ‘们е’Ң欧зҫҺеҸ‘иҫҫеӣҪ家д»ҚжңүиҫғеӨ§зҡ„е·®и·қпјҢйҡҸзқҖеӣҪеҶ…з»ҸжөҺеҪўеҠҝиҪ¬еҢ–пјҢж¶Өзә¶зәӨз»ҙиЎҢдёҡжңӘжқҘйңҖжұӮе°Ҷдјҡи·ҹйҡҸиҖ…еӣҪ民收е…Ҙеўһй•ҝзЁіеҒҘжҸҗеҚҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдё»иҰҒеҺҹжқҗж–ҷеёӮеңәзҡ„жіўеҠЁжҖ§иҫғеӨ§

ж¶Өзә¶зәӨз»ҙзҡ„дё»иҰҒеҺҹжқҗж–ҷPTAгҖҒејӮдёҷйҶҮгҖҒд№ҷдәҢйҶҮеқҮдёәзҹіжІ№еҲ¶е“ҒпјҢеҸ—зҹіжІ№д»·ж јзҡ„еҪұе“ҚпјҢиҝ‘е№ҙжқҘPTAгҖҒејӮдёҷйҶҮгҖҒд№ҷдәҢйҶҮзҡ„еёӮеңәд»·ж јеҮәзҺ°иҫғеӨ§е№…еәҰжіўеҠЁгҖӮPTAгҖҒејӮдёҷйҶҮгҖҒд№ҷдәҢйҶҮзӯүдё»иҰҒеҺҹжқҗж–ҷзҡ„жҲҗжң¬зәҰеҚ ж¶Өзә¶з”ҹдә§жҲҗжң¬зҡ„85%е·ҰеҸіпјҢз”ұдәҺж¶Өзә¶зәӨз»ҙз”ҹдә§дјҒдёҡзҡ„жҜӣеҲ©зҺҮдёҖиҲ¬з»ҙжҢҒеңЁ2%-9%д№Ӣй—ҙпјҢеҺҹжқҗж–ҷд»·ж јзҡ„еӨ§е№…жіўеҠЁеҜ№ж¶Өзә¶зәӨз»ҙиЎҢдёҡзҡ„еҪұе“ҚиҫғеӨ§гҖӮ

пјҲ2пјүеҠіеҠЁеҠӣжҲҗжң¬зҡ„дёҠеҚҮе°ҶеҜјиҮҙж¶Өзә¶зәӨз»ҙиЎҢдёҡз”Ёе·ҘжҲҗжң¬дёҠеҚҮ

йҡҸзқҖжҲ‘еӣҪж¶Өзә¶зәӨз»ҙе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№дәҺзӣёе…ідё“дёҡжҠҖжңҜдәәжүҚзҡ„йңҖжұӮжҖҘеү§еўһеҠ гҖӮиҖҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’Ңз»ҸжөҺз»“жһ„зҡ„иҪ¬еһӢпјҢеҜҢдҪҷеҠіеҠЁеҠӣж•°йҮҸдёҚж–ӯдёӢйҷҚпјҢдјҒдёҡеҜ№дәҺеҠіеҠЁеҠӣзҡ„йңҖжұӮеҚҙжҢҒз»ӯдёҠеҚҮпјҢеҠіеҠЁеҠӣдҫӣз»ҷзҡ„еҮҸе°‘е°ҶзӣҙжҺҘеҜјиҮҙдјҒдёҡйңҖиҰҒдёәе·Ҙдәәж”Ҝд»ҳжӣҙй«ҳзҡ„е·Ҙиө„пјҢжҸҗдҫӣжӣҙдјҳеҺҡзҡ„ж•ҷиӮІгҖҒеҹ№и®ӯгҖҒзҰҸеҲ©зӯүдҝқйҡңдҪ“зі»пјҢдҪҝж¶Өзә¶зәӨз»ҙиЎҢдёҡзҡ„з»ҸиҗҘжҲҗжң¬жҸҗй«ҳгҖӮиҝ‘е№ҙжқҘзҡ„з”Ёе·ҘиҚ’гҖҒж¶Ёи–ӘжҪ®д№ҹеңЁдёҖе®ҡзЁӢеәҰдёҠиЎЁжҳҺпјҢеҠіеҠЁеҠӣжҲҗжң¬еңЁжңӘжқҘзҡ„5иҮі10е№ҙеҶ…е°ҶдјҡжҢҒз»ӯдёҠеҚҮпјҢ并иҝӣдёҖжӯҘиЎЁзҺ°дёәдә§е“ҒеҮәеҺӮд»·ж јзҡ„жҸҗй«ҳпјҢеҜ№ж¶Өзә¶зәӨз»ҙиЎҢдёҡдјҒдёҡзҡ„еҸ‘еұ•йҖ жҲҗдёҚеҲ©еҪұе“ҚгҖӮж¶Өзә¶зәӨз»ҙиЎҢдёҡдјҒдёҡйңҖиҰҒиҝӣдёҖжӯҘжҺЁеҠЁдә§дёҡз»“жһ„и°ғж•ҙгҖҒжҸҗеҚҮиҮӘеҠЁеҢ–зЁӢеәҰгҖҒжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢиҝҷеҜ№дјҒдёҡзҡ„з»ҸиҗҘз®ЎзҗҶиғҪеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

пјҲ3пјүе®Ҹи§Ӯз»ҸжөҺеҪўеҠҝжіўеҠЁеҪұе“Қж¶Өзә¶зәӨз»ҙиЎҢдёҡеҸ‘еұ•

2022е№ҙд»ҘжқҘпјҢеҸ—еӨҡж–№йқўеӣ зҙ зҡ„еҸ еҠ еҪұе“ҚпјҢз»ҸжөҺе…ЁзҗғеҢ–йҒӯйҒҮйҖҶжөҒпјҢдҝ„д№ҢеҶІзӘҒгҖҒиЎҢдёҡдёҠдёӢжёёжҢӨеҺӢгҖҒеёӮеңәзҺҜеўғдҪҺиҝ·пјҢдё»иҰҒж¶Өзә¶дә§е“ҒеқҮд»·дёӢж»‘гҖӮйқўеҜ№еӣҪеҶ…еӨ–еёӮеңәзҺҜеўғж–°еҸҳеҢ–гҖҒз»ҸжөҺеҸ‘еұ•ж–°и¶ӢеҠҝгҖҒиғҪжәҗз®ЎжҺ§ж–°иҰҒжұӮпјҢж¶Өзә¶иЎҢдёҡз»ҸжөҺиҝҗиЎҢеҺӢеҠӣд№ҹжҳҺжҳҫеҠ еӨ§пјҢдјҒдёҡзӣҲеҲ©еҺӢеҠӣиҫғеӨ§гҖӮ

д№қгҖҒз«һдәүж јеұҖ

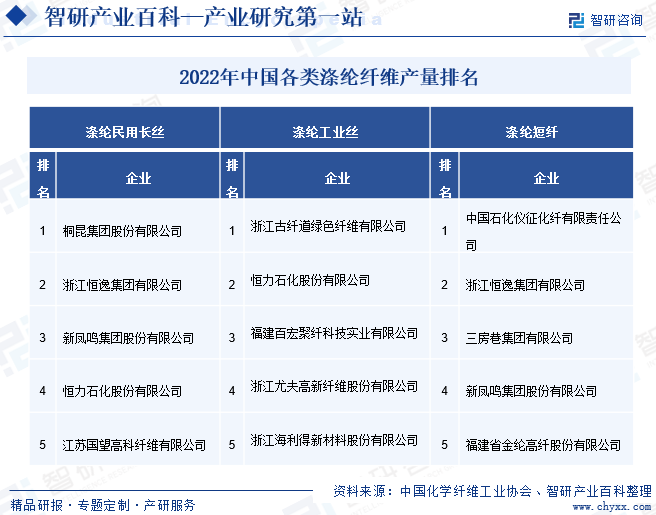

ж №жҚ®д»ҺиЎҢдёҡз«һдәүж јеұҖжқҘзңӢпјҢж №жҚ®дёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡе…¬еёғзҡ„2022е№ҙдёӯеӣҪеҢ–еӯҰзәӨз»ҙдә§йҮҸжҺ’еҗҚпјҢеңЁдёӯеӣҪж¶Өзә¶ж°‘з”Ёй•ҝдёқеёӮеңәпјҢжЎҗжҳҶйӣҶеӣўгҖҒжҒ’йҖёйӣҶеӣўе’Ңж–°еҮӨйёЈгҖҒжҒ’еҠӣзҹіеҢ–гҖҒеӣҪжңӣй«ҳ科дә§йҮҸжҺ’еҗҚеүҚдә”пјӣеҸӨзәӨйҒ“з»ҝиүІзәӨз»ҙгҖҒжҒ’еҠӣзҹіеҢ–гҖҒзҷҫе®ҸиҒҡзәӨ科жҠҖгҖҒе°ӨеӨ«й«ҳж–°гҖҒжө·еҲ©еҫ—еҚ жҚ®ж¶Өзә¶е·Ҙдёҡдёқдә§йҮҸеүҚдә”пјӣж¶Өзә¶зҹӯзәӨдә§йҮҸжҺ’еҗҚеүҚдә”зҡ„дјҒдёҡеҲҶеҲ«дёәд»ӘеҫҒеҢ–зәӨгҖҒжҒ’йҖёйӣҶеӣўгҖҒдёүжҲҝе··гҖҒж–°еҮӨйёЈгҖҒйҮ‘зә¶й«ҳзәӨгҖӮ

еҚҒгҖҒеҸ‘еұ•и¶ӢеҠҝ

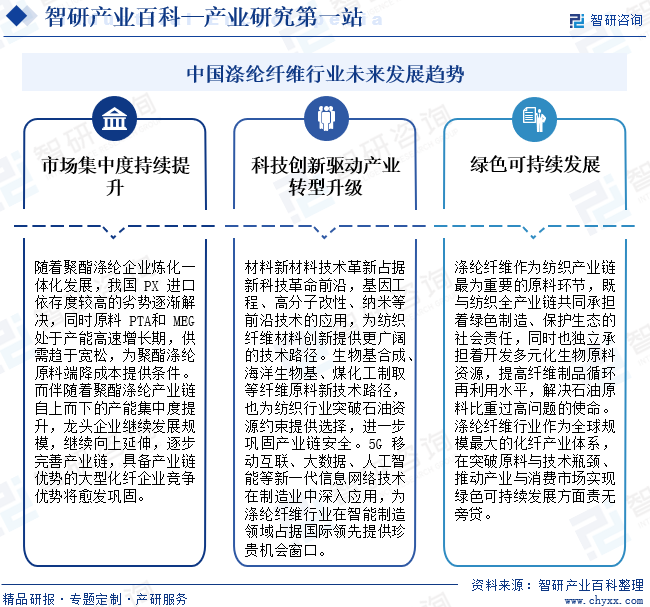

дјҙйҡҸзқҖиҒҡй…Ҝж¶Өзә¶дә§дёҡй“ҫиҮӘдёҠиҖҢдёӢзҡ„дә§иғҪйӣҶдёӯеәҰжҸҗеҚҮпјҢйҫҷеӨҙдјҒдёҡ继з»ӯеҸ‘еұ•и§„жЁЎпјҢ继з»ӯеҗ‘дёҠ延伸пјҢйҖҗжӯҘе®Ңе–„дә§дёҡй“ҫпјҢе…·еӨҮдә§дёҡй“ҫдјҳеҠҝзҡ„еӨ§еһӢеҢ–зәӨдјҒдёҡз«һдәүдјҳеҠҝе°Ҷж„ҲеҸ‘е·©еӣәгҖӮжқҗж–ҷж–°жқҗж–ҷжҠҖжңҜйқ©ж–°еҚ жҚ®ж–°з§‘жҠҖйқ©е‘ҪеүҚжІҝпјҢеҹәеӣ е·ҘзЁӢгҖҒй«ҳеҲҶеӯҗж”№жҖ§гҖҒзәізұізӯүеүҚжІҝжҠҖжңҜзҡ„еә”з”ЁпјҢдёәзәәз»ҮзәӨз»ҙжқҗж–ҷеҲӣж–°жҸҗдҫӣжӣҙе№ҝйҳ”зҡ„жҠҖжңҜи·Ҝеҫ„гҖӮзәӨз»ҙеҺҹж–ҷж–°жҠҖжңҜи·Ҝеҫ„д№ҹдёәиЎҢдёҡзӘҒз ҙзҹіжІ№иө„жәҗзәҰжқҹжҸҗдҫӣйҖүжӢ©пјҢиҝӣдёҖжӯҘе·©еӣәдә§дёҡй“ҫе®үе…ЁгҖӮ5G移еҠЁдә’иҒ”гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүж–°дёҖд»ЈдҝЎжҒҜзҪ‘з»ңжҠҖжңҜеңЁеҲ¶йҖ дёҡдёӯж·ұе…Ҙеә”з”ЁпјҢдёәж¶Өзә¶зәӨз»ҙиЎҢдёҡеңЁжҷәиғҪеҲ¶йҖ йўҶеҹҹеҚ жҚ®еӣҪйҷ…йўҶе…ҲжҸҗдҫӣзҸҚиҙөжңәдјҡзӘ—еҸЈгҖӮж¶Өзә¶зәӨз»ҙдҪңдёәзәәз»Үдә§дёҡй“ҫжңҖдёәйҮҚиҰҒзҡ„еҺҹж–ҷзҺҜиҠӮпјҢж—ўдёҺзәәз»Үе…Ёдә§дёҡй“ҫе…ұеҗҢжүҝжӢ…зқҖз»ҝиүІеҲ¶йҖ гҖҒдҝқжҠӨз”ҹжҖҒзҡ„зӨҫдјҡиҙЈд»»пјҢеҗҢж—¶д№ҹзӢ¬з«ӢжүҝжӢ…зқҖејҖеҸ‘еӨҡе…ғеҢ–з”ҹзү©еҺҹж–ҷиө„жәҗпјҢжҸҗй«ҳзәӨз»ҙеҲ¶е“ҒеҫӘзҺҜеҶҚеҲ©з”Ёж°ҙе№іпјҢи§ЈеҶізҹіжІ№еҺҹж–ҷжҜ”йҮҚиҝҮй«ҳй—®йўҳзҡ„дҪҝе‘ҪгҖӮж¶Өзә¶зәӨз»ҙиЎҢдёҡдҪңдёәе…Ёзҗғ规模жңҖеӨ§зҡ„еҢ–зәӨдә§дёҡдҪ“зі»пјҢеңЁзӘҒз ҙеҺҹж–ҷдёҺжҠҖжңҜ瓶йўҲгҖҒжҺЁеҠЁдә§дёҡдёҺж¶Ҳиҙ№еёӮеңәе®һзҺ°з»ҝиүІеҸҜжҢҒз»ӯеҸ‘еұ•ж–№йқўиҙЈж— ж—Ғиҙ·гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ