ж‘ҳиҰҒпјҡзҸ е®қж¶Ҳиҙ№жҳҜдәә们ж—Ҙеёёеҝ…йңҖе“Ғж¶Ҳиҙ№д»ҘеӨ–зҡ„еј№жҖ§ж¶Ҳиҙ№пјҢйҡҸзқҖжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣи¶ҠжқҘи¶ҠејәпјҢж¶Ҳиҙ№ж°ҙе№іеҚҮзә§пјҢзҸ е®қйҰ–йҘ°ж¶Ҳиҙ№д№ҹйҖҗжёҗеўһй•ҝгҖӮ2023е№ҙжҲ‘еӣҪйҷҗйўқд»ҘдёҠеҚ•дҪҚйҮ‘银зҸ е®қзұ»е•Ҷе“Ғйӣ¶е”®йўқдёҠж¶ЁиҮі3310дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.3%пјҢ规模继з»ӯжү©еј гҖӮд»ҺиҗҘ收规模жқҘзңӢпјҢиҖҒеҮӨзҘҘзҡ„дјҳеҠҝең°дҪҚзӘҒеҮәпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә620.66дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.93%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

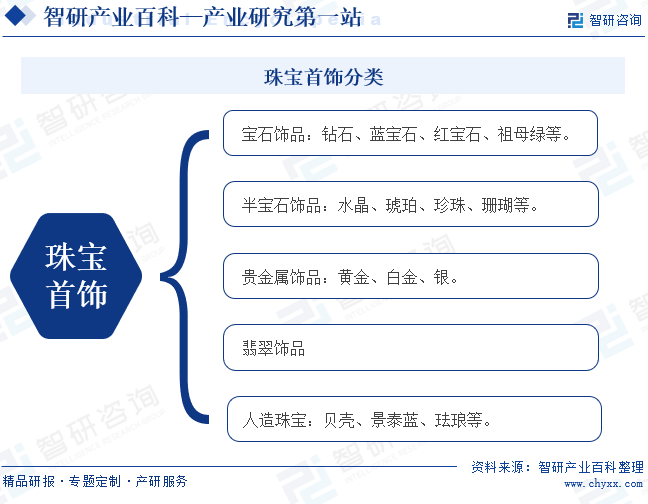

зҸ е®қйҰ–йҘ°жҳҜжҢҮзҸ е®қзҺүзҹіе’ҢиҙөйҮ‘еұһзҡ„еҺҹж–ҷгҖҒеҚҠжҲҗе“ҒпјҢд»ҘеҸҠз”ЁзҸ е®қзҺүзҹіе’ҢиҙөйҮ‘еұһзҡ„еҺҹж–ҷгҖҒеҚҠжҲҗе“ҒеҲ¶жҲҗзҡ„дҪ©жҲҙйҘ°е“ҒгҖҒе·ҘиүәиЈ…йҘ°е“Ғе’ҢиүәжңҜ收и—Ҹе“ҒгҖӮзҸ е®қж¶Ҳиҙ№жҳҜдәә们ж—Ҙеёёеҝ…йңҖе“Ғж¶Ҳиҙ№д»ҘеӨ–зҡ„еј№жҖ§ж¶Ҳиҙ№пјҢйҡҸзқҖжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣи¶ҠжқҘи¶ҠејәпјҢж¶Ҳиҙ№ж°ҙе№іеҚҮзә§пјҢзҸ е®қйҰ–йҘ°ж¶Ҳиҙ№д№ҹйҖҗжёҗеўһй•ҝгҖӮзҸ е®қйҰ–йҘ°еҸҜд»ҘеӨ§иҮҙеҲҶдёәдә”зұ»пјҡе®қзҹійҘ°е“ҒгҖҒеҚҠе®қзҹійҘ°е“ҒгҖҒиҙөйҮ‘еұһйҘ°е“ҒгҖҒзҝЎзҝ йҘ°е“Ғе’ҢдәәйҖ зҸ е®қгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

зҸ е®қйҰ–йҘ°иЎҢдёҡеұһдәҺеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳзҡ„иЎҢдёҡпјҢж”ҝеәңйғЁй—Ёе’ҢиЎҢдёҡеҚҸдјҡд»…еҜ№е…¶е®һиЎҢиЎҢдёҡе®Ҹи§Ӯз®ЎзҗҶпјҢдјҒдёҡзҡ„дёҡеҠЎз®ЎзҗҶе’Ңз”ҹдә§з»ҸиҗҘеҹәжң¬жҢүз…§еёӮеңәеҢ–ж–№ејҸиҝҗдҪңгҖӮзӣ®еүҚпјҢзҸ е®қйҰ–йҘ°иЎҢдёҡзҡ„дё»иҰҒз®ЎзҗҶйғЁй—ЁдёәиҮӘ然иө„жәҗйғЁзҸ е®қзҺүзҹійҰ–йҘ°з®ЎзҗҶдёӯеҝғпјҢиҮӘеҫӢжҖ§з»„з»ҮдёәдёӯеӣҪзҸ е®қзҺүзҹійҰ–йҘ°иЎҢдёҡеҚҸдјҡе’ҢдёӯеӣҪй»„йҮ‘еҚҸдјҡгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

ж·ұеңідҪңдёәдёӯеӣҪзҸ е®қгҖҒй»„йҮ‘дёҡзҡ„ж ёеҝғеҹәең°пјҢеңЁдёӯеӣҪзҸ е®қдёҡеҚ жңүжһҒе…¶йҮҚиҰҒзҡ„ең°дҪҚпјҢжҳҜе…ЁеӣҪзҸ е®қйҰ–йҘ°дё»иҰҒеҠ е·ҘеҲ¶йҖ дёӯеҝғгҖҒжү№еҸ‘дёӯеҝғгҖҒзү©ж–ҷйҮҮиҙӯдёӯеҝғгҖҒдё»иҰҒеҮәеҸЈеҹәең°гҖҒиЎҢдёҡдҝЎжҒҜдёӯеҝғ гҖӮеӣ жӯӨпјҢеӣҪ家еҜ№ж·ұеңізҡ„зҸ е®қйҰ–йҘ°иЎҢдёҡз»ҷдәҲж”ҝзӯ–ж”ҜжҢҒгҖӮ2022е№ҙ1жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺж·ұеңіе»әи®ҫдёӯеӣҪзү№иүІзӨҫдјҡдё»д№үе…ҲиЎҢзӨәиҢғеҢәж”ҫе®ҪеёӮеңәеҮҶе…ҘиӢҘе№Ізү№еҲ«жҺӘж–Ҫзҡ„ж„Ҹи§ҒгҖӢпјҢиҰҒжұӮе®Ңе–„ж·ұеңізҸ е®қзҺүзҹіиЎҢдёҡеҮҶе…ҘдҪ“зі»пјҢж”ҜжҢҒж·ұеңіеҸ‘жҢҘзҸ е®қзҺүзҹідә§дёҡйӣҶиҒҡдјҳеҠҝгҖӮеҸҰеӨ–пјҢжө·еҚ—дҪңдёәжҲ‘еӣҪжңҖеӨ§зҡ„з»ҸжөҺзү№еҢә,жӯЈжҲҗдёәж–°ж—¶д»Је…Ёйқўж·ұеҢ–ж”№йқ©ејҖж”ҫзҡ„ж–°й«ҳең°пјҢеӣҪ家д№ҹеҚҒеҲҶж”ҜжҢҒжө·еҚ—еІӣзҸ е®қйҰ–йҘ°иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ2021е№ҙ1жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүйғЁй—ЁеҚ°еҸ‘зҡ„гҖҠжө·еҚ—иҮӘжңүиҙёжҳ“жёҜйј“еҠұзұ»дә§дёҡзӣ®еҪ•пјҲ2020е№ҙжң¬пјүгҖӢдёӯпјҢе°Ҷе®қзҺүзҹіеҠ е·Ҙе’ҢзҸ е®қйҰ–йҘ°й•¶еөҢеҲ¶йҖ еҲ—дёәйј“еҠұзұ»дә§дёҡгҖӮйҡҸзқҖжЁӘзҗҙзІӨжҫіж·ұеәҰеҗҲдҪңеҢәзҡ„е»әи®ҫпјҢеӣҪ家д№ҹеӨ§еҠӣж”ҜжҢҒзҸ е®қйҰ–йҘ°иЎҢдёҡеңЁеҗҲдҪңеҢәзҡ„еҸ‘еұ•гҖӮ2023е№ҙ12жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺж”ҜжҢҒжЁӘзҗҙзІӨжҫіж·ұеәҰеҗҲдҪңеҢәж”ҫе®ҪеёӮеңәеҮҶе…Ҙзү№еҲ«жҺӘж–Ҫзҡ„ж„Ҹи§ҒгҖӢпјҢж”ҜжҢҒеўғеҶ…еӨ–зҸ е®қзҺүзҹідјҒдёҡйӣҶеӣўгҖҒжңәжһ„еңЁеҗҲдҪңеҢәејҖеұ•зҸ е®қзҺүзҹіеҠ е·ҘгҖҒйүҙе®ҡгҖҒеұ•и§ҲгҖҒдәӨжҳ“зӯүдёҡеҠЎгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиҗҘй”ҖзҪ‘з»ңе»әи®ҫеҸҠз®ЎзҗҶеЈҒеһ’

иҗҘй”ҖзҪ‘з»ңжҳҜзҸ е®қйҰ–йҘ°дјҒдёҡзҡ„дё»иҰҒз«һдәүеҠӣпјҢе»әи®ҫиҰҶзӣ–йқўе№ҝгҖҒдҪҚзҪ®дјҳи¶Ҡзҡ„иҗҘй”ҖзҪ‘з»ңйңҖиҰҒй«ҳж°ҙе№ізҡ„з®ЎзҗҶиғҪеҠӣгҖҒе……и¶ізҡ„иө„йҮ‘жҠ•е…Ҙе’Ңй•ҝж—¶й—ҙзҡ„з»ҸиҗҘз§Ҝж·ҖгҖӮйҡҸзқҖиЎҢдёҡз«һдәүзҡ„еҠ еү§пјҢеңЁж ёеҝғе•ҶеңҲиҗҘй”ҖзҪ‘зӮ№жңүйҷҗзҡ„жғ…еҶөдёӢпјҢж–°иҝӣдјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙиҺ·еҫ—жё йҒ“дјҳеҠҝгҖӮжӯӨеӨ–пјҢе»әз«ӢзЁіе®ҡгҖҒй«ҳиҙЁйҮҸзҡ„иҗҘй”Җжё йҒ“иҝҳйңҖдёҖеҘ—е®Ңе–„гҖҒ科еӯҰзҡ„з®ЎзҗҶдҪ“зі»е’ҢеҲ¶еәҰзӣёеҢ№й…ҚпјҢйңҖиҰҒеҹ№е…»еӨ§жү№е…·еӨҮиҙ§е“Ғз®ЎзҗҶгҖҒдәәе‘ҳз®ЎзҗҶгҖҒе“ҒзүҢеҪўиұЎз®ЎзҗҶд»ҘеҸҠи·ЁеҢәеҹҹдҫӣеә”й“ҫз®ЎзҗҶиғҪеҠӣзҡ„дё“дёҡдәәе‘ҳгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

зҸ е®қйҰ–йҘ°дә§е“Ғе…·жңүеҚ•е“Ғд»·еҖјиҫғй«ҳзҡ„зү№зӮ№пјҢдә§е“ҒиҙЁйҮҸеҜ№дәҺж¶Ҳиҙ№иҖ…дҪ“йӘҢе’Ңе“ҒзүҢеҪўиұЎеқҮеҚҒеҲҶйҮҚиҰҒгҖӮзҸ е®қйҰ–йҘ°е“ҒзүҢдҪ“зі»зҡ„еЎ‘йҖ жҳҜдёҖдёӘй•ҝжңҹиҝҮзЁӢпјҢж•ҙдёӘиҝҮзЁӢдјҙйҡҸзқҖй•ҝжңҹзҡ„иө„йҮ‘жҠ•е…Ҙе’Ңд»·еҖји§Ӯзҡ„жҢҒз»ӯиҫ“еҮәгҖӮдёҚеҗҢзҸ е®қйҰ–йҘ°е“ҒзүҢи•ҙеҗ«дәҶе…¶зү№жңүзҡ„и®ҫи®ЎзҗҶеҝөгҖҒе“ҒзүҢе®ҡдҪҚд»ҘеҸҠж–ҮеҢ–е…ғзҙ пјҢиҺ·еҫ—ж¶Ҳиҙ№иҖ…зҡ„ж·ұеәҰи®ӨеҗҢ并дә§з”ҹе“ҒзүҢй»ҸжҖ§йңҖиҰҒз»ҸиҝҮй•ҝд№…з»ҸиҗҘзҡ„жІүж·ҖпјҢе“ҒзүҢзҡ„ж ёеҝғз«һдәүеҠӣж ‘з«ӢдәҶеҫҲй«ҳзҡ„иЎҢдёҡиҝӣе…Ҙй—Ёж§ӣгҖӮ

3гҖҒз ”еҸ‘и®ҫи®ЎеЈҒеһ’

йҡҸзқҖзӨҫдјҡеҸ‘еұ•еҸҠдәәж°‘з”ҹжҙ»ж°ҙе№іжҸҗй«ҳпјҢж¶Ҳиҙ№иҖ…еҜ№зҸ е®қйҰ–йҘ°дә§е“Ғзҡ„ж¬ҫејҸгҖҒеӨ–и§Ӯи®ҫи®ЎеҸҠдә§е“ҒеҶ…ж¶өи¶ҠжқҘи¶ҠзңӢйҮҚпјҢзҸ е®қйҰ–йҘ°дјҒдёҡиғҪеҗҰе…·еӨҮзҙ§и·ҹз”ҡиҮіеј•йўҶеёӮеңәжҪ®жөҒзҡ„иғҪеҠӣжҲҗдёәиғҪеҗҰз«Ӣи¶іеёӮеңәзҡ„йҮҚиҰҒз«һдәүиҰҒзҙ гҖӮеӣ жӯӨпјҢдә§е“Ғз ”еҸ‘и®ҫи®ЎиғҪеҠӣеҜ№дәҺзҸ е®қйҰ–йҘ°дјҒдёҡиҮіе…ійҮҚиҰҒгҖӮзҸ е®қйҰ–йҘ°дјҒдёҡзҡ„дә§е“Ғи®ҫи®ЎиғҪеҠӣдҫқиө–дәҺдјҒдёҡжҳҜеҗҰе…·еӨҮејәеӨ§зҡ„и®ҫи®ЎеёҲеӣўйҳҹгҖҒиүҜеҘҪзҡ„дә§е“Ғи®ҫи®ЎеҲ¶еәҰдёҺдҪ“зі»пјҢд»ҘеҸҠж•ҙеҗҲеҲ©з”ЁеӨ–йғЁи®ҫи®Ўиө„жәҗзҡ„иғҪеҠӣгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зҸ е®қйҰ–йҘ°дә§дёҡй“ҫдёҠжёёжҳҜйҮ‘зҹҝгҖҒ银зҹҝгҖҒй’»зҹігҖҒе®қзҹізӯүеҺҹжқҗж–ҷзҡ„ејҖйҮҮгҖҒеҶ¶зӮјеҸҠеҠ е·ҘгҖӮдёӯжёёд»ҘзҸ е®қйҰ–йҘ°з”ҹдә§еҠ е·Ҙдёәдё»гҖӮдёӢжёёжҳҜз»Ҳз«Ҝй”Җе”®зҺҜиҠӮгҖӮзҸ е®қйҰ–йҘ°иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иұ«е…үйҮ‘й“…иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйҮ‘й»„йҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҒ’йӮҰеҶ¶зӮјиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё зӣӣиҫҫйҮ‘еұһиө„жәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҷҪ银жңүиүІйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨе…ҙдёҡ银锡зҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—й»„жІіж—ӢйЈҺиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—зңҒеҠӣйҮҸй’»зҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё жғ дё°й’»зҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—зңҒеӨ§з§ҰзҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё 延иҫ№еҜҢдёҪж©„жҰ„зҹізҹҝдёҡжңүйҷҗе…¬еҸё ж·ұеңіеёӮзҲұз‘һжҖқзҸ е®қжңүйҷҗе…¬еҸё дә‘еҚ—жҢҜжҲҺж¶Ұеҫ·йӣҶеӣўжңүйҷҗе…¬еҸё жө·еҚ—еҚ—е®қзҹізҹҝдә§ејҖйҮҮжңүйҷҗе…¬еҸё жұ•еӨҙеёӮжқҫе®қзҹізҹҝдёҡжңүйҷҗе…¬еҸё

зҙ«йҮ‘зҹҝдёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё иұ«е…үйҮ‘й“…иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯйҮ‘й»„йҮ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңжҒ’йӮҰеҶ¶зӮјиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөжңүиүІйҮ‘еұһйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё зӣӣиҫҫйҮ‘еұһиө„жәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҷҪ银жңүиүІйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨе…ҙдёҡ银锡зҹҝдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дә‘еҚ—й“ңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—й»„жІіж—ӢйЈҺиӮЎд»Ҫжңүйҷҗе…¬еҸё жІіеҚ—зңҒеҠӣйҮҸй’»зҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё жғ дё°й’»зҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—зңҒеӨ§з§ҰзҹҝдёҡжңүйҷҗиҙЈд»»е…¬еҸё 延иҫ№еҜҢдёҪж©„жҰ„зҹізҹҝдёҡжңүйҷҗе…¬еҸё ж·ұеңіеёӮзҲұз‘һжҖқзҸ е®қжңүйҷҗе…¬еҸё дә‘еҚ—жҢҜжҲҺж¶Ұеҫ·йӣҶеӣўжңүйҷҗе…¬еҸё жө·еҚ—еҚ—е®қзҹізҹҝдә§ејҖйҮҮжңүйҷҗе…¬еҸё жұ•еӨҙеёӮжқҫе®қзҹізҹҝдёҡжңүйҷҗе…¬еҸё

зҸ е®қйҰ–йҘ°дёҠжёёдё»иҰҒдёәиҙөйҮ‘еұһгҖҒй’»зҹізӯүеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢдёҠжёёеҺҹжқҗж–ҷд»·ж јзҡ„жіўеҠЁе’Ңдҫӣеә”йҮҸзӣҙжҺҘеҪұе“Қдә§дёҡй“ҫдёҠеҗ„дёӘзҺҜиҠӮдә§е“Ғзҡ„д»·еҖје’ҢеҲ©ж¶ҰпјҢиҝӣиҖҢеҪұе“Қдә§дёҡй“ҫж•ҙдҪ“зҡ„规模е’Ңж•ҲзӣҠгҖӮеңЁеҺҹжқҗж–ҷд»·ж јж–№йқўпјҢзҸ е®қйҰ–йҘ°иЎҢдёҡзҡ„еҺҹжқҗж–ҷеңЁеӣҪйҷ…еёӮеңәдёҠд»·ж јйҖҸжҳҺе…¬ејҖпјҢдә§дёҡй“ҫеҶ…еҗ„дёӘзҺҜиҠӮеҜ№дёҠжёёдҫӣеә”е•Ҷзү№еҲ«жҳҜеҜ№дәҺй’»зҹіеҺҹж–ҷзҡ„и®®д»·иғҪеҠӣиҫғдҪҺгҖӮ

зҸ е®қйҰ–йҘ°зҡ„дёӢжёёдёәз»Ҳз«Ҝй”Җе”®зҺҜиҠӮпјҢдјҒдёҡйҖҡиҝҮеҠ зӣҹеә—гҖҒиҮӘиҗҘеә—гҖҒз”өе•Ҷе№іеҸ°зӯүжё йҒ“и§ҰеҸҠж¶Ҳиҙ№иҖ…пјҢе°ҶзҸ е®қй”Җе”®иҮіз»Ҳз«Ҝж¶Ҳиҙ№иҖ…жүӢдёӯгҖӮжҲ‘еӣҪе…·еӨҮдәәеҸЈдјҳеҠҝпјҢдё”дјҙйҡҸдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳе’Ңй»„йҮ‘зҸ е®қж¶Ҳиҙ№зҡ„еӨҡе…ғеҢ–еҸ‘еұ•пјҢжҲ‘еӣҪй»„йҮ‘зҸ е®қиЎҢдёҡжӢҘжңүе№ҝйҳ”дё”дёҚж–ӯеЈ®еӨ§зҡ„ж¶Ҳиҙ№зҫӨдҪ“гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯеӣҪй»„йҮ‘йӣҶеӣўй»„йҮ‘зҸ е®қиӮЎд»Ҫжңүйҷҗе…¬еҸё

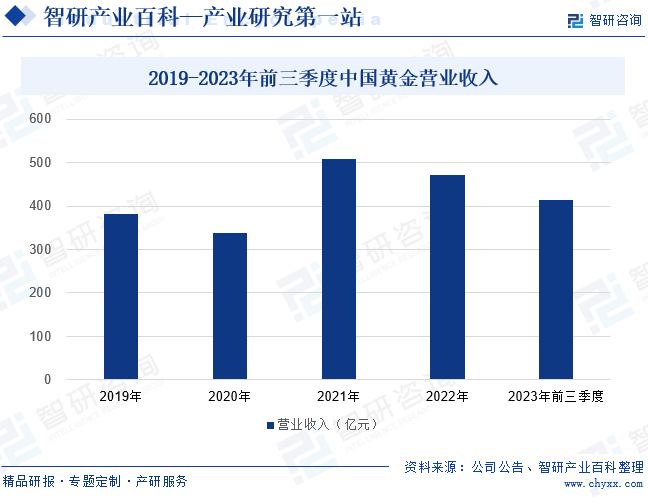

дёӯеӣҪй»„йҮ‘дё»иҰҒд»ҺдәӢй»„йҮ‘гҖҒзҷҪ银гҖҒзҸ е®қгҖҒйҰ–йҘ°гҖҒжЁЎе…·дә§е“ҒгҖҒйҮ‘еұһзәӘеҝөеёҒпјҲз« пјүгҖҒй»„йҮ‘жүӢиЎЁгҖҒKйҮ‘жүӢиЎЁгҖҒй“ӮйҮ‘жүӢиЎЁгҖҒиҙөйҮ‘еұһ镶еөҢжүӢиЎЁзӯүдә§е“Ғзҡ„з ”еҸ‘ж¶үеҸҠгҖҒз”ҹдә§еҠ е·Ҙд»ҘеҸҠй”Җе”®гҖӮдёӯеӣҪй»„йҮ‘е§Ӣз»Ҳеӣҙз»•вҖңзІҫиҜҡжүҖиҮіпјҢйҮ‘зҹідёәејҖвҖқзҡ„е“ҒзүҢеҶ…ж ёпјҢд»ҘвҖңжңүжё©еәҰгҖҒиӮҜжӢ…еҪ“гҖҒж—¶е°ҡеҢ–гҖҒе№ҙиҪ»жҖҒвҖқзҡ„е“ҒзүҢзІҫзҘһеҒҡзүөеј•пјҢдёҺвҖңй»„йҮ‘дёәж°‘пјҢйҖҒзҰҸдёҮ家вҖқзҡ„е“ҒзүҢжңҚеҠЎзҗҶеҝөеҪўжҲҗеҗҲеҠӣпјҢж·ұе…ҘжҢ–жҺҳе“ҒзүҢж–ҮеҢ–еҶ…ж¶өпјҢеЎ‘йҖ з«ӢдҪ“гҖҒйІңжҙ»гҖҒдёҺж—¶дҝұиҝӣзҡ„е…Ёж–°еҪўиұЎгҖӮ2021е№ҙдёӯеӣҪй»„йҮ‘зҡ„иҗҘдёҡ收е…ҘеҮәзҺ°еӨ§е№…еўһй•ҝеҗҺпјҢ2022е№ҙз•ҘжңүдёӢж»‘пјҢдҪҶ其规模дјҳеҠҝд»Қ然жҳҺжҳҫгҖӮ2023е№ҙеүҚдёүеӯЈдёўпјҢдёӯеӣҪй»„йҮ‘зҡ„иҗҘдёҡ收е…Ҙдёә413.14дәҝе…ғпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝ15.76%пјҢйҮҚеӣһеўһй•ҝи¶ӢеҠҝгҖӮ

пјҲ2пјүе‘ЁеӨ§з”ҹзҸ е®қиӮЎд»Ҫжңүйҷҗе…¬еҸё

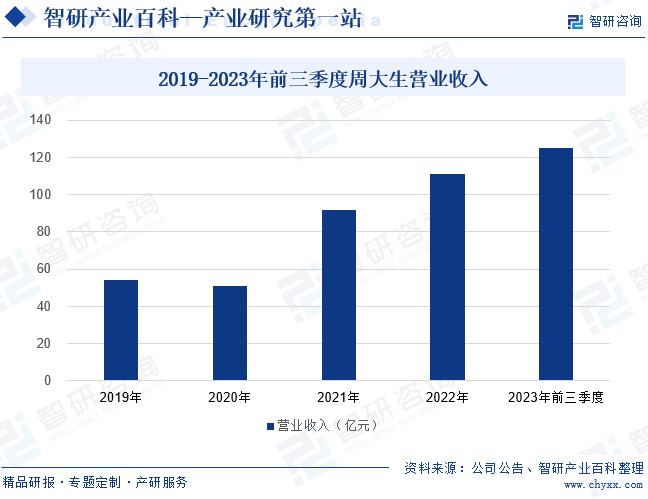

е‘ЁеӨ§з”ҹжҳҜжҲ‘еӣҪдёӯй«ҳз«Ҝдё»жөҒеёӮеңәй»„йҮ‘зҸ е®қйўҶе…Ҳе“ҒзүҢпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬й»„йҮ‘йҰ–йҘ°гҖҒй’»зҹій•¶еөҢйҰ–йҘ°гҖӮе‘ЁеӨ§з”ҹз§үжҢҒвҖңй»„йҮ‘дёәдё»еҠӣдә§е“ҒпјҢй’»зҹідёәдјҳеҠҝдә§е“ҒвҖқзҡ„дә§е“Ғе®ҡдҪҚпјҢй…ҚеҘ—й”Җе”®KйҮ‘гҖҒй“ӮйҮ‘гҖҒзҝЎзҝ гҖҒзҸҚзҸ гҖҒеҪ©е®қдә§е“ҒгҖӮе‘ЁеӨ§з”ҹзҡ„й’»зҹій•¶еөҢдә§е“ҒиҒҡз„ҰвҖңе№ёзҰҸе©ҡжҒӢ+ж—¶е°ҡйӯ…еҠӣвҖқдёӨеӨ§дә§е“Ғж–№еҗ‘пјҢж·ұеҢ–й’»зҹідә§е“Ғз ”еҸ‘пјҢеҗ‘жғ…жҷҜеҢ–гҖҒе№ҙиҪ»еҢ–еҸ‘еұ•гҖӮй»„йҮ‘дә§е“ҒеҲҷд»ҺвҖңжғ…ж„ҹиЎЁиҫҫгҖҒж—¶е°ҡиЈ…жү®гҖҒж–ҮеҲӣ IPвҖқдёүеӨ§дә§е“Ғз ”еҸ‘ж–№еҗ‘пјҢжү“йҖ вҖңж¬ўд№җз«Ҙе№ҙгҖҒжөӘжј«иҠұжңҹгҖҒе№ёзҰҸиҠұе«ҒгҖҒеҗүзҘҘдәәз”ҹгҖҒзҫҺдёҪдәәз”ҹгҖҒз’Җз’Ёдәәз”ҹвҖқе…ӯеӨ§й»„йҮ‘дә§е“ҒзәҝпјҢ并еңЁжҜҸжқЎй»„йҮ‘дә§е“ҒзәҝдёӢпјҢжү“йҖ дәҶдёҚеҗҢдә§е“Ғзі»еҲ—гҖӮ2020е№ҙе‘ЁеӨ§з”ҹзҡ„иҗҘдёҡ收е…ҘеҮәзҺ°е°Ҹе№…дёӢж»‘еҗҺдёҖи·ҜдёҠж¶ЁпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә124.94дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ39.81%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

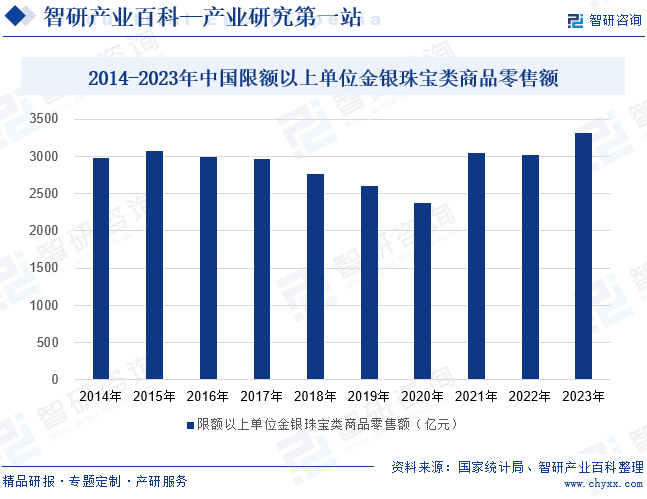

иҝӣе…Ҙ21дё–зәӘеҗҺпјҢжҲ‘еӣҪзҸ е®қйҰ–йҘ°иЎҢдёҡзҡ„еёӮеңәеҢ–ж”№йқ©жҢҒз»ӯеҠ еҝ«пјҢеҪ“еӣҪеҶ…и®ёеӨҡзҸ е®қйҰ–йҘ°дјҒдёҡзҡ„иҮӘдё»и®ҫи®ЎиғҪеҠӣдёҚи¶іпјҢдә§е“Ғзҡ„еҗҢиҙЁеҢ–зЁӢеәҰиҫғй«ҳпјҢеҲ¶зәҰиЎҢдёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮ2015е№ҙиҮі2020е№ҙпјҢжҲ‘еӣҪйҮ‘银зҸ е®қзұ»е•Ҷе“Ғйӣ¶е”®йўқдёӢж»‘и¶ӢеҠҝжҳҺжҳҫпјҢ2020е№ҙйҷҗйўқд»ҘдёҠеҚ•дҪҚйҮ‘银зҸ е®қзұ»е•Ҷе“Ғйӣ¶е”®йўқдёҚи¶і2500дәҝе…ғпјҢ2020е№ҙж–°еҶ иӮәзӮҺз–«жғ…еңЁе…Ёзҗғ蔓延пјҢеұ…ж°‘жҠ•иө„ж¶Ҳиҙ№и¶Ӣеҗ‘зҗҶжҖ§гҖӮ2021е№ҙдҝқеҖјд»·еҖјй«ҳзҡ„й»„йҮ‘еҸ—еҲ°ж¶Ҳиҙ№иҖ…е’ҢжҠ•иө„иҖ…йқ’зқҗпјҢйҮ‘银зҸ е®қзұ»е•Ҷе“Ғйӣ¶е”®йўқеҝ«йҖҹдёҠж¶ЁгҖӮ2022е№ҙе°Ҹе№…дёӢж»‘еҗҺпјҢ2023е№ҙжҲ‘еӣҪйҷҗйўқд»ҘдёҠеҚ•дҪҚйҮ‘银зҸ е®қзұ»е•Ҷе“Ғйӣ¶е”®йўқдёҠж¶ЁиҮі3310дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ13.3%пјҢ规模继з»ӯжү©еј гҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүз»ҸжөҺеўһй•ҝеҸҠдәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёҠеҚҮ

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еўһй•ҝпјҢеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙд№ҹдёҚж–ӯдёҠж¶ЁпјҢиҝ‘еҚҒе№ҙжқҘпјҢжҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘжҢҒз»ӯеўһй•ҝпјҢд»Һ2014е№ҙзҡ„20167е…ғеўһй•ҝиҮі2023е№ҙзҡ„39218е…ғгҖӮдјҙйҡҸзқҖеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳпјҢжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№иҖ…еңЁж»Ўи¶іеҹәжң¬з”ҹжҙ»йңҖиҰҒзҡ„еҹәзЎҖдёҠпјҢйҖҗжёҗеўһеҠ еҜ№еҸҜйҖүжӢ©ж¶Ҳиҙ№е“Ғзҡ„ж¶Ҳиҙ№гҖӮзҸ е®қйҰ–йҘ°дҪңдёәеҸҜйҖүжӢ©ж¶Ҳиҙ№е“ҒпјҢеңЁжҲ‘еӣҪеёӮеңәе°Ҷжңүжңӣ继з»ӯдҝқжҢҒеҝ«йҖҹеўһй•ҝпјҢдёәзҸ е®қйҰ–йҘ°иЎҢдёҡеёҰжқҘе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

пјҲ2пјүж¶Ҳиҙ№иҖ…е®ЎзҫҺи§ӮеҝөеҸҠд»·еҖји§ӮеҝөиҪ¬еҸҳ

йҡҸзқҖе®ЎзҫҺж°ҙе№іе’Ңи®ӨзҹҘи§Ӯеҝөзҡ„дёҚж–ӯжӣҙж–°пјҢдәә们еҜ№зҸ е®қйҰ–йҘ°зҡ„ж¶Ҳиҙ№и§Ӯеҝөд№ҹеңЁйҖҗжӯҘеҸ‘еұ•еҸҳеҢ–пјҢж¶Ҳиҙ№йңҖжұӮжӯЈиҪ¬еҗ‘дёӘжҖ§еҢ–е’ҢеӨҡе…ғеҢ–пјҢеҜ№ж¬ҫејҸе’Ңе·Ҙиүәи®ҫи®ЎдәҰжңүжӣҙй«ҳиҝҪжұӮгҖӮж–°зҡ„и§Ӯеҝөе’ҢйңҖжұӮеӮ¬з”ҹеҮәйҰ–йҘ°еҠ е·ҘеҲ¶дҪңзҡ„ж–°жҠҖжңҜе’Ңж–°е·ҘиүәпјҢиҖҢж–°и®ҫи®Ўе’Ңж–°дә§е“ҒдәҰиғҪеҲәжҝҖе’Ңжү“ејҖжӣҙе№ҝйҳ”зҡ„йңҖжұӮж¶Ҳиҙ№з©әй—ҙпјҢзҸ е®қйҰ–йҘ°ж¶Ҳиҙ№д№ҹе°ҶжӣҙеҠ еӨҡе…ғеҢ–гҖӮ并且пјҢйҡҸзқҖдәә们еҜ№зҸ е®қйҰ–йҘ°зҡ„ж¶Ҳиҙ№и§ӮеҝөйҖҗжӯҘиҪ¬еҸҳпјҢйҷӨдј з»ҹй»„йҮ‘йҰ–йҘ°еӨ–пјҢй’»зҹігҖҒе®қзҹігҖҒзҝЎзҝ йҰ–йҘ°зҡ„ж¶Ҳиҙ№д»Ҫйўқд№ҹдёҚж–ӯжҸҗеҚҮгҖӮ

пјҲ3пјүе©ҡеәҶеҸҠиҠӮж—Ҙж¶Ҳиҙ№йңҖжұӮдҝқжҢҒзЁіе®ҡеўһй•ҝ

жҲ‘еӣҪй»„йҮ‘ж–ҮеҢ–дёҖи„үзӣёжүҝпјҢиҮӘеҸӨд»ҘжқҘй»„йҮ‘е°ұеҸ—еӣҪдәәзҡ„иҝҪжҚ§гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҸ‘еұ•е’Ңж¶Ҳиҙ№иҖ…ж¶Ҳиҙ№и§Ӯеҝөзҡ„иҪ¬еҸҳпјҢй»„йҮ‘зҸ е®қйҰ–йҘ°зҡ„ж¶Ҳиҙ№еңЁж»Ўи¶ідј з»ҹе©ҡеәҶеҲҡжҖ§йңҖжұӮзҡ„еҹәзЎҖдёҠйҖҗжӯҘеҗ‘жғ…ж„ҹж¶Ҳиҙ№жү©еұ•пјҢејҖе§ӢжҲҗдёәи®ўе©ҡж—ҘгҖҒз»“е©ҡзәӘеҝөж—ҘгҖҒзҲ¶жҜҚз”ҹж—ҘзӯүиЎЁиҫҫжғ…ж„ҹзҡ„ж–№ејҸгҖӮж¶Ҳиҙ№йңҖжұӮзҡ„еўһй•ҝдёҚд»…иғҪдҝғиҝӣзҸ е®қйҰ–йҘ°зҡ„й”Җе”®йҮҸжҸҗеҚҮпјҢиҝҳиғҪеёҰеҠЁиЎҢдёҡеңЁи®ҫи®ЎгҖҒе·Ҙиүәе’ҢжңҚеҠЎзӯүж–№йқўзҡ„дёҚж–ӯеҲӣж–°гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүеёӮеңәз«һдәүеҠ еү§

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺжҢҒз»ӯеҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪзҸ е®қйҰ–йҘ°иЎҢдёҡзҡ„еёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮеӨ§йғЁеҲҶеӣҪеҶ…зҸ е®қйҰ–йҘ°дјҒдёҡе°ҡеӨ„дәҺе“ҒзүҢе»әи®ҫйҳ¶ж®өпјҢе“ҒзүҢж„ҸиҜҶзӣёеҜ№и–„ејұпјҢзјәд№ҸжҳҺзЎ®е®ҡдҪҚе’Ңй•ҝиҝңзҡ„еҸ‘еұ•жҲҳз•ҘпјҢзјәе°‘е·®ејӮеҢ–зҡ„дә§е“Ғзӯ–з•ҘгҖӮдјҙйҡҸзқҖз»Ҳз«ҜеёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢйғЁеҲҶеҺӮе•ҶејҖеұ•дҪҺеұӮж¬Ўдә§е“Ғд»·ж јжҲҳпјҢж—ўеүҠејұдәҶдјҒдёҡзҡ„з«һдәүеҠӣе’Ңе“ҒзүҢеҪўиұЎпјҢеҸҲеҲ¶зәҰдәҶиЎҢдёҡзҡ„иүҜжҖ§еҒҘеә·еҸ‘еұ•гҖӮжӯӨеӨ–пјҢеӣҪйҷ…зҸ е®қе“ҒзүҢе•ҶдёҚж–ӯеҠ еӨ§еңЁжҲ‘еӣҪеёӮеңәзҡ„жё—йҖҸеҠӣеәҰпјҢиЎҢдёҡз«һдәүеҠ еү§пјҢз»ҶеҲҶеёӮеңәеҲҶеүІжҳҺжҳҫгҖӮ

пјҲ2пјүиЎҢдёҡеҺҹеҲӣи®ҫи®ЎиғҪеҠӣдёҚејә

жӯӨеүҚпјҢжҲ‘еӣҪзҸ е®қйҰ–йҘ°дјҒдёҡеҜ№ж¬ҫејҸи®ҫи®ЎдәәжүҚеҹ№е…»зјәд№Ҹи¶іеӨҹзҡ„йҮҚи§ҶпјҢеҜ№еҺҹеҲӣдә§е“Ғз ”еҸ‘жҠ•е…ҘеҠӣеәҰдёҚеӨҹгҖӮзӣ®еүҚеӣҪеҶ…зҸ е®қйҰ–йҘ°дјҒдёҡиҷҪејҖе§ӢжіЁйҮҚдә§е“Ғи®ҫи®ЎпјҢдҪҶдёҺеӣҪеӨ–зҹҘеҗҚдјҒдёҡзӣёжҜ”пјҢе…¶еҺҹеҲӣи®ҫи®ЎиғҪеҠӣж¬ зјәпјҢзјәд№Ҹз»Ҹе…ёе“ҒзүҢдә§е“ҒгҖӮеӣҪеҶ…зҸ е®қйҰ–йҘ°дјҒдёҡзҡ„дә§е“Ғе·Ҙиүәж°ҙе№ігҖҒж¬ҫејҸи®ҫи®ЎгҖҒд»·ж јжЎЈж¬Ўзӯүе·®ејӮиҫғе°ҸпјҢдә§е“ҒеҗҢиҙЁеҢ–дёҘйҮҚгҖӮдј—еӨҡзҸ е®қйҰ–йҘ°дјҒдёҡзҡ„дә§е“ҒеңЁе“Ғз§ҚгҖҒе“ҒиҙЁгҖҒеӨ–и§Ӯж¬ҫејҸе’ҢйЈҺж јдёҠзӣёдјјпјҢеҜјиҮҙдәҶж— жі•зӘҒеҮәеҗ„иҮӘе“ҒзүҢзҡ„зү№иүІпјҢйҡҫд»Ҙе…·еӨҮжҢҒз»ӯз«һдәүеҠӣгҖӮ

пјҲ3пјүиҝҗиҗҘжҲҗжң¬жҸҗй«ҳеҪұе“ҚдјҒдёҡз»ҸиҗҘеҲ©ж¶Ұ

е•ҶеңәзӯүзәҝдёӢжё йҒ“жҳҜжҲ‘еӣҪзҸ е®қйҰ–йҘ°й”Җе”®зҡ„дё»иҰҒеңәжүҖпјҢзҸ е®қз»ҸиҗҘиҖ…е°ҶжүҝжӢ…жҲҝз§ҹгҖҒж°ҙз”өзӯүз»ҸиҗҘжҲҗжң¬гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҹҺеёӮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯжҺЁиҝӣпјҢеңҹең°иө„жәҗж—ҘзӣҠзЁҖзјәпјҢеҗ„еҹҺеёӮж ёеҝғе•ҶеңҲйҷ„иҝ‘зҡ„з»Ҳз«Ҝеә—й“әжҲҗдёәеҗ„еҺӮ家дәүеӨәеҜ№иұЎгҖӮз§ҹиөҒжҲҗжң¬гҖҒдәәеҠӣжҲҗжң¬е’ҢеёӮеңәжҺЁе№ҝжҲҗжң¬зӯүдјҒдёҡе®һйҷ…иҝҗиҗҘжҲҗжң¬зҡ„дёҚж–ӯжҸҗй«ҳпјҢеҜјиҮҙзҸ е®қйҰ–йҘ°дјҒдёҡзҡ„еҲ©ж¶Ұз©әй—ҙеҺӢзј©пјҢеҸҜиғҪжҢҒз»ӯеҪұе“ҚзҸ е®қдјҒдёҡзҡ„еҲ©ж¶Ұж°ҙе№ігҖӮ

дёғгҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзҸ е®қйҰ–йҘ°иЎҢдёҡ规模巨еӨ§пјҢдҪҶеёӮеңәиҫғдёәеҲҶж•ЈпјҢиЎҢдёҡеҶ…д»ҺдёҡиҖ…дј—еӨҡгҖӮд»ҺиҗҘ收规模жқҘзңӢпјҢиҖҒеҮӨзҘҘзҡ„дјҳеҠҝең°дҪҚзӘҒеҮәпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙдёә620.66дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.93%гҖӮдёӯеӣҪй»„йҮ‘гҖҒиұ«еӣӯиӮЎд»ҪгҖҒе‘ЁеӨ§з”ҹгҖҒиҸңзҷҫиӮЎд»Ҫзҡ„иҗҘ收规模д№ҹзӣёеҜ№иҫғеӨ§пјҢеқҮиҫҫеҲ°зҷҫдёҮдәҝе…ғзә§еҲ«гҖӮд»ҺиҗҘ收еўһйҖҹжқҘзңӢпјҢжҲ‘еӣҪзҸ е®қйҰ–йҘ°иЎҢдёҡзҡ„马еӨӘж•Ҳеә”жҢҒз»ӯеҮёжҳҫпјҢејәиҖ…ж„ҲејәгҖӮ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…Ҙи¶…иҝҮ100дәҝе…ғзҡ„дјҒдёҡзҡ„иҗҘ收еўһйҖҹзӣёеҜ№иҫғй«ҳпјҢе…¶дёӯиҸңзҷҫиӮЎд»Ҫзҡ„иҗҘ收еўһйҖҹи¶…иҝҮ45%гҖӮиҖҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘдёҚи¶і100дәҝе…ғзҡ„дјҒдёҡзҡ„иҗҘ收еўһеҠҝзӣёеҜ№иҫғејұпјҢиҝӘйҳҝиӮЎд»ҪгҖҒ*STйҮ‘дёҖгҖҒиҺұз»…йҖҡзҒөзҡ„иҗҘдёҡ收е…ҘиҝҳеҮәзҺ°дёӢж»‘и¶ӢеҠҝгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

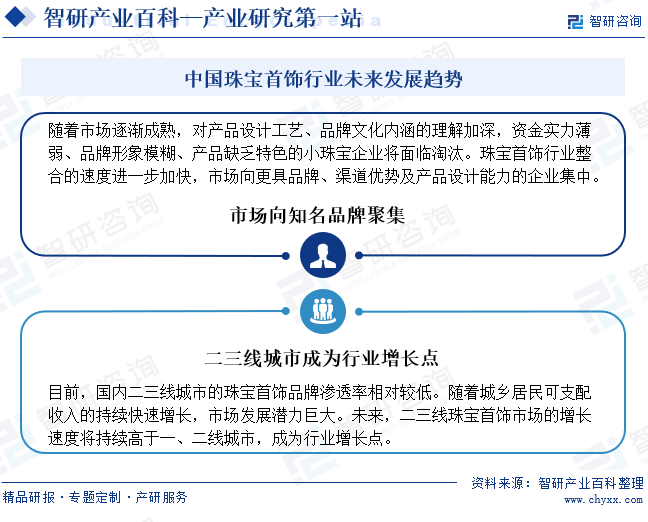

йҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№е“ҒиҙЁе’Ңе“ҒзүҢзҡ„иҰҒжұӮж—ҘзӣҠжҸҗй«ҳпјҢзҹҘеҗҚзҸ е®қйҰ–йҘ°е“ҒзүҢеҮӯеҖҹе…¶еҚ“и¶Ҡзҡ„и®ҫи®ЎгҖҒе·Ҙиүәе’ҢеҸЈзў‘пјҢеңЁеёӮеңәдёӯеҚ жҚ®и¶ҠжқҘи¶ҠйҮҚиҰҒзҡ„ең°дҪҚгҖӮйҡҸзқҖдәә们收е…Ҙж°ҙе№іе’Ңж¶Ҳиҙ№еҚҮзә§ж„ҸиҜҶзҡ„дёҚж–ӯжҸҗеҚҮпјҢиЎҢдёҡж•ҙеҗҲзҡ„йҖҹеәҰиҝӣдёҖжӯҘеҠ еҝ«пјҢдҪҝеёӮеңәеҗ‘жӣҙе…·е“ҒзүҢгҖҒжё йҒ“дјҳеҠҝеҸҠдә§е“Ғи®ҫи®ЎиғҪеҠӣзҡ„дјҒдёҡйӣҶдёӯгҖӮеҗҢж—¶пјҢйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңж¶Ҳиҙ№еҚҮзә§пјҢдәҢдёүзәҝеҹҺеёӮжҲҗдёәзҸ е®қйҰ–йҘ°иЎҢдёҡж–°зҡ„еўһй•ҝзӮ№гҖӮиҝҷдәӣеҹҺеёӮж¶Ҳиҙ№иҖ…иҙӯд№°еҠӣйҖҗжёҗеўһејәпјҢеҜ№зҸ е®қйҰ–йҘ°зҡ„йңҖжұӮд№ҹж—ҘзӣҠж—әзӣӣпјҢдёәиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙе’ҢеҸ‘еұ•жңәйҒҮгҖӮеӣҪеҶ…йўҶе…ҲзҸ е®қйҰ–йҘ°дјҒдёҡеңЁеҠ ејәдёҖзәҝеҹҺеёӮе“ҒзүҢе»әи®ҫзҡ„еҗҢж—¶пјҢйҖҗжӯҘејҖе§ӢжҲҳз•ҘеёғеұҖдәҢдёүзәҝеҹҺеёӮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪзҸ е®қйҰ–йҘ°иЎҢдёҡеёӮеңәдҫӣйңҖзҺ°зҠ¶еҸҠиҙёжҳ“жғ…еҶөеҲҶжһҗпјҡеҗҺз–«жғ…ж—¶д»ЈпјҢжҲ‘еӣҪзҸ е®қж¶Ҳиҙ№йңҖжұӮйЈһйҖҹеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)