ж‘ҳиҰҒпјҡиҝ‘еҮ е№ҙжқҘпјҢйҡҸзқҖеҚҠеҜјдҪ“з…§жҳҺжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢдёӯеӣҪеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶еә”з”ЁйўҶеҹҹи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеёӮеңә规模дёҚж–ӯеўһй•ҝгҖӮд»ҺиЎҢдёҡжһ„жҲҗжқҘзңӢпјҢLEDдә§е“Ғд»Қ然жҳҜдёӯеӣҪеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶еёӮеңәзҡ„дё»иҰҒж”ҜжҹұгҖӮйҡҸзқҖеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„дёҚж–ӯеҸ‘еұ•пјҢLEDеёӮеңә规模д№ҹеңЁдёҚж–ӯеўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢдёӯеӣҪLEDз…§жҳҺеёӮеңә规模д»Һ2020е№ҙ5967дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„6813дәҝе…ғпјҢйҡҸзқҖиЎҢдёҡеҸ‘еұ•йҖҗжёҗзЁіе®ҡпјҢдј°и®Ў2023е№ҙLEDз…§жҳҺеёӮеңә规模е°ҶиҫҫеҲ°7012дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶жҳҜжҢҮеҲ©з”ЁеӣәдҪ“еҚҠеҜјдҪ“иҠҜзүҮдҪңдёәеҸ‘е…үжқҗж–ҷпјҢеңЁеҚҠеҜјдҪ“дёӯйҖҡиҝҮиҪҪжөҒеӯҗеҸ‘з”ҹеӨҚеҗҲж”ҫеҮәиҝҮеү©зҡ„иғҪйҮҸиҖҢеј•иө·е…үеӯҗеҸ‘е°„пјҢзӣҙжҺҘеҸ‘еҮәзәўгҖҒй»„гҖҒи“қгҖҒз»ҝгҖҒйқ’гҖҒж©ҷгҖҒзҙ«гҖҒзҷҪиүІзҡ„е…үгҖӮе…¶дё»иҰҒеҢ…жӢ¬еҸ‘е…үдәҢжһҒз®ЎпјҲLEDпјүгҖҒжңүжңәеҸ‘е…үдәҢжһҒз®ЎпјҲOLEDпјүжҲ–йҮҸеӯҗеҸ‘е…үдәҢжһҒз®ЎпјҲQLEDпјүзӯүпјҢе…·жңүиҖ—з”өйҮҸе°‘гҖҒеҜҝе‘Ҫй•ҝгҖҒиүІеҪ©дё°еҜҢгҖҒиҖҗйңҮеҠЁгҖҒеҸҜжҺ§жҖ§ејәзӯүзү№зӮ№гҖӮдҪҶзӣ®еүҚжүҖиҜҙзҡ„еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶дё»иҰҒжҳҜжҢҮеҸ‘е…үдәҢжһҒз®ЎпјҲLEDпјүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„дё»з®ЎйғЁй—ЁжҳҜжҢҮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢе…¶дё»иҰҒиҙҹиҙЈжҸҗеҮәж–°еһӢе·ҘдёҡеҢ–еҸ‘еұ•жҲҳз•Ҙе’Ңж”ҝзӯ–пјҢеҚҸи°ғи§ЈеҶіж–°еһӢе·ҘдёҡеҢ–иҝӣзЁӢдёӯзҡ„йҮҚеӨ§й—®йўҳпјҢжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡгҖҒдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•и§„еҲ’пјҢжҺЁиҝӣдә§дёҡз»“жһ„жҲҳз•ҘжҖ§и°ғж•ҙе’ҢдјҳеҢ–еҚҮзә§пјӣеҲ¶е®ҡ并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡзҡ„иЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјӣзӣ‘жөӢеҲҶжһҗе·ҘдёҡгҖҒйҖҡдҝЎдёҡиҝҗиЎҢжҖҒеҠҝпјҢз»ҹ计并еҸ‘еёғзӣёе…ідҝЎжҒҜпјҢиҝӣиЎҢйў„жөӢйў„иӯҰе’ҢдҝЎжҒҜеј•еҜјпјӣжҢҮеҜјиЎҢдёҡжҠҖжңҜеҲӣж–°е’ҢжҠҖжңҜиҝӣжӯҘпјҢд»Ҙе…ҲиҝӣйҖӮз”ЁжҠҖжңҜж”№йҖ жҸҗеҚҮдј з»ҹдә§дёҡзӯүгҖӮ

еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶иЎҢдёҡеҚҸдјҡжҳҜжҢҮдёӯеӣҪз…§жҳҺз”өеҷЁеҚҸдјҡпјҢе…¶дё»иҰҒиҙҹиҙЈејҖеұ•еҜ№еӣҪеҶ…еӨ–еҗҢиЎҢдёҡеҸ‘еұ•зҠ¶еҶөзҡ„и°ғжҹҘз ”з©¶пјҢеҗ‘ж”ҝеәңйғЁй—ЁеҸҚжҳ дјҡе‘ҳзҡ„ж„ҝжңӣе’ҢиҰҒжұӮпјҢжҸҗеҮәеҲ¶е®ҡиЎҢдёҡ规еҲ’гҖҒж”ҝзӯ–гҖҒз«Ӣжі•зӯүж–№йқўзҡ„е»әи®®пјӣж №жҚ®жҺҲжқғд»ҺдәӢиЎҢдёҡз»ҹи®Ўи°ғжҹҘпјҢ收йӣҶеҸ‘еёғиЎҢдёҡдҝЎжҒҜпјӣжҢүз…§жңү关规е®ҡпјҢеҲӣеҠһиЎҢдёҡеҚҸдјҡеҮәзүҲзү©пјӣеҸ—ж”ҝеәң委жүҳжүҝеҠһжҲ–ж №жҚ®еёӮеңәе’ҢиЎҢдёҡеҸ‘еұ•йңҖиҰҒз»„з»Үжң¬иЎҢдёҡзҡ„дә§е“Ғеұ•и§ҲдёҺи®ўиҙ§пјҢејҖеұ•жҠҖжңҜдәӨжөҒдёҺеҗҲдҪңпјӣдёҺеӣҪеӨ–еҗҢиЎҢдёҡеҸҠзӣёе…із»„з»Үе»әз«ӢиҒ”зі»пјҢејҖеұ•еӣҪйҷ…дәӨжөҒдёҺеҗҲдҪңзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢдёәдәҶдҝғиҝӣе’Ң规иҢғеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–гҖӮеҰӮ2023е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүе…ӯйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢе…¶дёӯжҸҗеҮәжҸҗй«ҳй•ҝеҜҝе‘ҪгҖҒй«ҳж•ҲзҺҮзҡ„LEDжҠҖжңҜж°ҙе№іпјҢжҺЁеҠЁж–°еһӢеҚҠеҜјдҪ“з…§жҳҺдә§е“ҒеңЁжҷәж…§еҹҺеёӮгҖҒжҷәиғҪ家еұ…зӯүйўҶеҹҹеә”з”ЁпјҢеҸ‘еұ•з»ҝиүІз…§жҳҺгҖҒеҒҘеә·з…§жҳҺгҖӮ6жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүдә”йғЁй—ЁеҸ‘еёғгҖҠеҲ¶йҖ дёҡеҸҜйқ жҖ§жҸҗеҚҮе®һж–Ҫж„Ҹи§ҒгҖӢпјҢе…¶дёӯжҸҗеҮәпјҢйҮҚзӮ№жҸҗеҚҮй«ҳз«Ҝе°„йў‘еҷЁд»¶гҖҒй«ҳз«Ҝжңәз”өе…ғеҷЁд»¶гҖҒLEDиҠҜзүҮзӯүз”өеӯҗе…ғеҷЁд»¶зҡ„еҸҜйқ жҖ§ж°ҙе№ігҖӮ12жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғзҡ„гҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢдёӯпјҢжҸҗеҲ°з§ҜжһҒжҺЁеҠЁеҚҠеҜјдҪ“з…§жҳҺиЎ¬еә•гҖҒеӨ–延гҖҒиҠҜзүҮгҖҒе°ҒиЈ…еҸҠжқҗж–ҷпјҲеҗ«й«ҳж•Ҳж•ЈзғӯиҰҶй“ңжқҝгҖҒеҜјзғӯиғ¶гҖҒеҜјзғӯзЎ…иғ¶зүҮпјүзӯүеҸ‘еұ•пјҢеҗҢж—¶иҝҳдёҚж–ӯжҺЁеҠЁеҚҠеҜјдҪ“з…§жҳҺи®ҫеӨҮеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

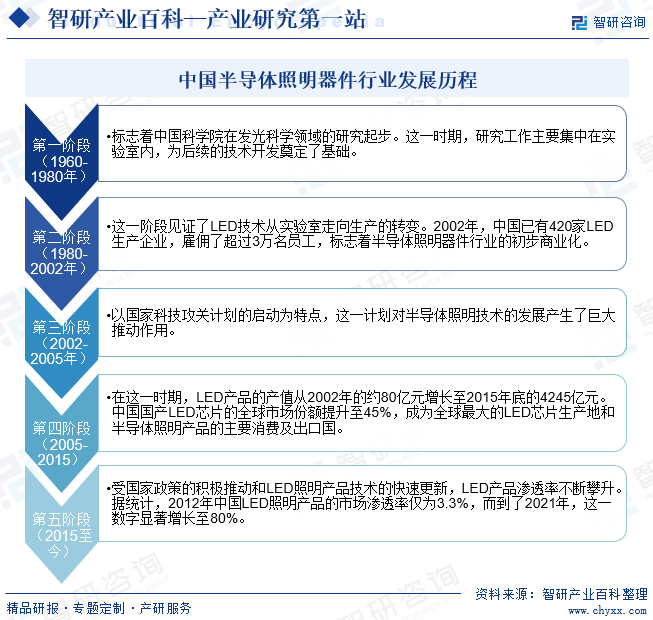

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢдёӯеӣҪеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶дә§дёҡеҸҜеҲҶдёәдә”дёӘйҳ¶ж®өгҖӮ第дёҖйҳ¶ж®өпјҲ1960-1980е№ҙпјүж Үеҝ—зқҖдёӯеӣҪ科еӯҰйҷўеңЁеҸ‘е…ү科еӯҰйўҶеҹҹзҡ„з ”з©¶иө·жӯҘгҖӮиҝҷдёҖж—¶жңҹпјҢз ”з©¶е·ҘдҪңдё»иҰҒйӣҶдёӯеңЁе®һйӘҢе®ӨеҶ…пјҢдёәеҗҺз»ӯзҡ„жҠҖжңҜејҖеҸ‘еҘ е®ҡдәҶеҹәзЎҖгҖӮ第дәҢйҳ¶ж®өпјҲ1980-2002е№ҙпјүи§ҒиҜҒдәҶLEDжҠҖжңҜд»Һе®һйӘҢе®Өиө°еҗ‘з”ҹдә§зҡ„иҪ¬еҸҳгҖӮ2002е№ҙпјҢдёӯеӣҪе·Іжңү420家LEDз”ҹдә§дјҒдёҡпјҢйӣҮдҪЈдәҶи¶…иҝҮ3дёҮеҗҚе‘ҳе·ҘпјҢж Үеҝ—зқҖеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶иЎҢдёҡзҡ„еҲқжӯҘе•ҶдёҡеҢ–гҖӮ第дёүйҳ¶ж®өпјҲ2002-2005е№ҙпјүд»ҘеӣҪ家科жҠҖж”»е…іи®ЎеҲ’зҡ„еҗҜеҠЁдёәзү№зӮ№пјҢиҝҷдёҖи®ЎеҲ’еҜ№еҚҠеҜјдҪ“з…§жҳҺжҠҖжңҜзҡ„еҸ‘еұ•дә§з”ҹдәҶе·ЁеӨ§жҺЁеҠЁдҪңз”ЁгҖӮ第еӣӣйҳ¶ж®өпјҲ2005-2015пјүжҳҜдә§дёҡзҡ„зҲҶеҸ‘жңҹгҖӮеңЁиҝҷдёҖж—¶жңҹпјҢLEDдә§е“Ғзҡ„дә§еҖјд»Һ2002е№ҙзҡ„зәҰ80дәҝе…ғеўһй•ҝиҮі2015е№ҙеә•зҡ„4245дәҝе…ғгҖӮдёӯеӣҪеӣҪдә§LEDиҠҜзүҮзҡ„е…ЁзҗғеёӮеңәд»ҪйўқжҸҗеҚҮиҮі45%пјҢжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„LEDиҠҜзүҮз”ҹдә§ең°е’ҢеҚҠеҜјдҪ“з…§жҳҺдә§е“Ғзҡ„дё»иҰҒж¶Ҳиҙ№еҸҠеҮәеҸЈеӣҪгҖӮ第дә”йҳ¶ж®өпјҲ2015иҮід»ҠпјүпјҢеҸ—еӣҪ家ж”ҝзӯ–зҡ„з§ҜжһҒжҺЁеҠЁе’ҢLEDз…§жҳҺдә§е“ҒжҠҖжңҜзҡ„еҝ«йҖҹжӣҙж–°пјҢLEDдә§е“Ғжё—йҖҸзҺҮдёҚж–ӯж”ҖеҚҮгҖӮжҚ®з»ҹи®ЎпјҢ2012е№ҙдёӯеӣҪLEDз…§жҳҺдә§е“Ғзҡ„еёӮеңәжё—йҖҸзҺҮд»…дёә3.3%пјҢиҖҢеҲ°дәҶ2021е№ҙпјҢиҝҷдёҖж•°еӯ—жҳҫи‘—еўһй•ҝиҮі80%гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶дә§е“Ғзҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒеҲ¶йҖ ж¶үеҸҠеҚҠеҜјдҪ“жҠҖжңҜгҖҒз”өеҠӣжҠҖжңҜгҖҒеҫ®з”өеӯҗжҠҖжңҜзӯүпјҢдә§е“Ғзҡ„з”ҹдә§йңҖиҰҒе…ЁйқўжҺҢжҸЎжү©ж•ЈгҖҒиҠҜзүҮеҲ¶йҖ гҖҒе°ҒиЈ…гҖҒжөӢиҜ•зӯүжҠҖжңҜпјҢеҜ№дјҒдёҡзҡ„е·Ҙиүәи®ҫи®ЎеҸҠиҝҮзЁӢжҺ§еҲ¶зҡ„иҰҒжұӮйқһеёёй«ҳгҖӮдјҒдёҡеҝ…йЎ»жҺҢжҸЎејәеӨ§зҡ„жҠҖжңҜе®һеҠӣгҖҒе®ҢеӨҮзҡ„иҙЁйҮҸдҪ“зі»гҖҒе·ҘдёҡиЈ…еӨҮе’ҢжЈҖжөӢжҠҖжңҜгҖӮиҫғй«ҳзҡ„жҠҖжңҜй—Ёж§ӣпјҢеҜ№зјәд№ҸжҠҖжңҜжІүж·Җе’Ңз»ҸйӘҢз§ҜзҙҜзҡ„ж–°дјҒдёҡеҪўжҲҗдёҖе®ҡзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒиө„йҮ‘еЈҒеһ’

еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„з”ҹдә§йңҖиҰҒй«ҳеәҰиҮӘеҠЁеҢ–зҡ„з”ҹдә§зәҝе’ҢзІҫеҜҶзҡ„з”ҹдә§и®ҫеӨҮпјҢиҝҷдәӣи®ҫеӨҮзҡ„д»·ж јеҫҖеҫҖйқһеёёжҳӮиҙөгҖӮдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘жқҘиҙӯд№°е’Ңз»ҙжҠӨиҝҷдәӣи®ҫеӨҮгҖӮеҗҢж—¶пјҢдёәдәҶжӢ“е®ҪеёӮеңәз©әй—ҙпјҢдјҒдёҡйңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„йҮ‘иҝӣиЎҢеёӮеңәжҺЁе№ҝпјҢеҢ…жӢ¬е№ҝе‘Ҡе®Јдј гҖҒдә§е“Ғеұ•зӨәгҖҒе®ўжҲ·жӢңи®ҝзӯүпјҢиҝҷеҜ№дәҺиө„йҮ‘жңүйҷҗзҡ„дјҒдёҡжқҘиҜҙжңүдёҖе®ҡзҡ„жҢ‘жҲҳгҖӮеӣ жӯӨпјҢиҫғй«ҳзҡ„иө„йҮ‘жҠ•е…ҘжҳҜж–°иҝӣе…ҘиҖ…йқўдёҙзҡ„дёҖдёӘйҮҚиҰҒеЈҒеһ’гҖӮ

3гҖҒдәәжүҚеЈҒеһ’

еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶иЎҢдёҡеұһдәҺй«ҳ科жҠҖиЎҢдёҡпјҢдјҒдёҡзҡ„з»ҸиҗҘе’ҢеҸ‘еұ•йңҖиҰҒдё“дёҡжҠҖжңҜдәәжүҚзҡ„ж”Ҝж’‘гҖӮдјҒдёҡзҡ„дё“дёҡдәәжүҚжқҘжәҗдё»иҰҒеҲҶдёәдёӨеӨ§зұ»пјҢдёҖжҳҜдјҒдёҡиҮӘиә«еҜ№ж–°е‘ҳе·Ҙзҡ„жҠҖиғҪеҹ№е…»пјҢдәҢжҳҜйҖҡиҝҮе…¶д»–жё йҒ“жӢӣиҒҳе’Ңеј•иҝӣгҖӮзӣ®еүҚеёӮеңәдёҠе…·еӨҮзӣёе…ідё“дёҡжҠҖиғҪе’Ңз»ҸйӘҢзҡ„дәәжүҚзӣёеҜ№зЁҖзјәпјҢйҡҫд»Ҙж»Ўи¶іиЎҢдёҡеҸ‘еұ•зҡ„йңҖжұӮгҖӮж–°иҝӣе…Ҙзҡ„дјҒдёҡеңЁдәәжүҚеј•иҝӣж–№йқўиҫғдёәеӣ°йҡҫпјҢеҗҢж—¶еҹ№е…»иҮӘиә«зҡ„дәәжүҚйңҖиҖ—иҙ№иҫғй•ҝзҡ„ж—¶й—ҙгҖӮеӣ жӯӨпјҢдәәжүҚеЈҒеһ’жҳҜеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶иЎҢдёҡзҡ„дё»иҰҒеЈҒеһ’д№ӢдёҖгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»ҺеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶иЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬LEDиҠҜзүҮгҖҒеӨ–延зүҮгҖҒиЎ¬еә•жқҗж–ҷзӯүпјӣдёӯжёёжҳҜжҢҮеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶е°ҒиЈ…пјӣдёӢжёёеә”з”ЁйўҶеҹҹеҢ…жӢ¬з…§жҳҺзҒҜе…·гҖҒжҳҫзӨәйқўжқҝгҖҒз”өеҷЁдҝЎеҸ·и®ҫеӨҮиЈ…зҪ®зӯүйўҶеҹҹпјҢиҝҷдёҖзҺҜиҠӮйңҖиҰҒй’ҲеҜ№дёҚеҗҢеә”з”ЁйңҖжұӮиҝӣиЎҢе®ҡеҲ¶еҢ–ејҖеҸ‘пјҢз»Ҳз«Ҝеә”з”ЁйўҶеҹҹпјҢеҢ…жӢ¬е®¶еұ…гҖҒе•ҶдёҡгҖҒе·ҘдёҡгҖҒеҠһе…¬гҖҒж•ҷиӮІзӯүгҖӮ

жҷ¶е…ғе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіж—ҘдәҡеҢ–еӯҰжңүйҷҗе…¬еҸё дёүе®үе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иҒҡзҒҝе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪҸеҸӢеҢ–еӯҰж ӘејҸдјҡзӨҫ дёүе®үе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪй•ҝйЈһе…ҲиҝӣеҚҠеҜјдҪ“жңүйҷҗе…¬еҸё жұҹиҘҝе…Ҷй©°еҚҠеҜјдҪ“жңүйҷҗе…¬еҸё еҺҰй—ЁеёӮдёүе®үйӣҶжҲҗз”өи·Ҝжңүйҷҗе…¬еҸё жөҷжұҹжҷ¶зӣӣжңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӨ©еІіе…Ҳиҝӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдёӯеӣҫеҚҠеҜјдҪ“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әжҷ¶е®үе…үз”өжңүйҷҗе…¬еҸё

жҷ¶е…ғе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіж—ҘдәҡеҢ–еӯҰжңүйҷҗе…¬еҸё дёүе®үе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё иҒҡзҒҝе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дҪҸеҸӢеҢ–еӯҰж ӘејҸдјҡзӨҫ дёүе®үе…үз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪй•ҝйЈһе…ҲиҝӣеҚҠеҜјдҪ“жңүйҷҗе…¬еҸё жұҹиҘҝе…Ҷй©°еҚҠеҜјдҪ“жңүйҷҗе…¬еҸё еҺҰй—ЁеёӮдёүе®үйӣҶжҲҗз”өи·Ҝжңүйҷҗе…¬еҸё жөҷжұҹжҷ¶зӣӣжңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңеӨ©еІіе…Ҳиҝӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңдёӯеӣҫеҚҠеҜјдҪ“科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әжҷ¶е®үе…үз”өжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

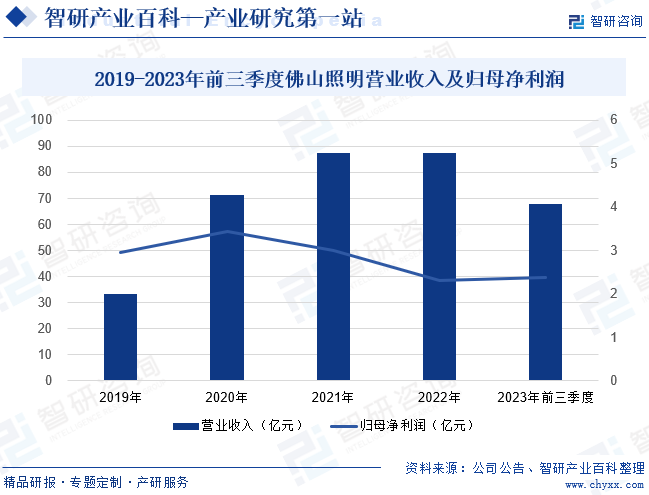

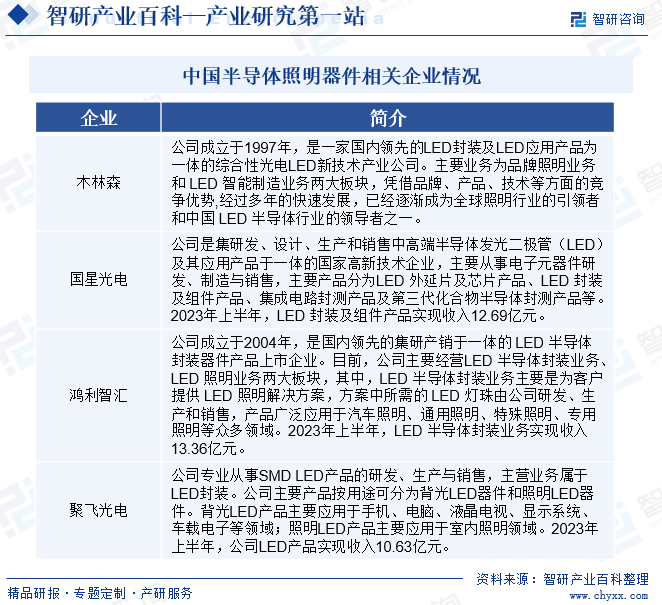

пјҲ1пјүдҪӣеұұз”өеҷЁз…§жҳҺиӮЎд»Ҫжңүйҷҗе…¬еҸё

дҪӣеұұз”өеҷЁз…§жҳҺиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1958е№ҙпјҢ1993е№ҙеңЁж·ұдәӨжүҖдёҠеёӮпјҢжҳҜеӣҪеҶ…з…§жҳҺиЎҢдёҡзҡ„第дёҖ家дёҠеёӮдјҒдёҡпјҢй•ҝжңҹиҮҙеҠӣдәҺз ”еҸ‘гҖҒз”ҹдә§гҖҒжҺЁе№ҝй«ҳе“ҒиҙЁзҡ„з»ҝиүІиҠӮиғҪз…§жҳҺдә§е“ҒпјҢ并дёәе®ўжҲ·жҸҗдҫӣе…Ёж–№дҪҚзҡ„з…§жҳҺи§ЈеҶіж–№жЎҲе’Ңдё“дёҡжңҚеҠЎгҖӮзӣ®еүҚе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎдё»иҰҒеҢ…жӢ¬йҖҡз”Ёз…§жҳҺгҖҒз”өе·Ҙдә§е“ҒгҖҒжұҪиҪҰз…§жҳҺгҖҒLED е°ҒиЈ…дә§е“Ғзӯүзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮе…¶дёӯзҡ„LEDе°ҒиЈ…дёҡеҠЎдё»иҰҒдҫқжүҳжҺ§иӮЎеӯҗе…¬еҸёеӣҪжҳҹе…үз”өејҖеұ•пјҢдё»иҰҒдә§е“ҒеҲҶдёәеҷЁд»¶зұ»дә§е“ҒгҖҒ组件зұ»дә§е“ҒгҖҒLEDеӨ–延зүҮеҸҠиҠҜзүҮдә§е“ҒгҖҒз”өеӯҗе…ғеҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдә§е“ҒеҸҠе…¶й…Қ件пјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺж¶Ҳиҙ№зұ»з”өеӯҗдә§е“ҒгҖҒ家з”өдә§е“ҒгҖҒи®Ўз®—жңәгҖҒйҖҡи®ҜгҖҒжҳҫзӨәеҸҠдә®еҢ–дә§е“ҒгҖҒйҖҡз”Ёз…§жҳҺгҖҒиҪҰз”Ёз…§жҳҺгҖҒжқҖиҸҢеҮҖеҢ–гҖҒжӨҚзү©з…§жҳҺзӯүйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёжҢҒз»ӯдјҳеҢ–дә§дёҡеёғеұҖпјҢж·ұе…ҘејҖеұ•еҗ„зұ»дә§е“Ғз ”еҸ‘пјҢжҺЁеҠЁе…¬еҸёзҡ„з»ҸиҗҘдёҡз»©жҢҒз»ӯжҸҗеҚҮгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё4.17%пјҢиҫҫ67.97дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё6.12%пјҢиҫҫ2.39дәҝе…ғгҖӮ

пјҲ2пјүйёҝеҲ©жҷәжұҮйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

йёҝеҲ©жҷәжұҮйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёдҪңдёәеӣҪеҶ…йўҶе…Ҳзҡ„йӣҶз ”дә§й”ҖдәҺдёҖдҪ“зҡ„LEDеҚҠеҜјдҪ“е°ҒиЈ…еҷЁд»¶дә§е“ҒдёҠеёӮдјҒдёҡпјҢдё“жіЁдәҺLEDеҚҠеҜјдҪ“е°ҒиЈ…дёҡеҠЎгҖҒLEDз…§жҳҺдёҡеҠЎдёӨеӨ§жқҝеқ—гҖӮе…¶дёӯпјҢLEDеҚҠеҜјдҪ“е°ҒиЈ…дёҡеҠЎдё»иҰҒдёәе®ўжҲ·жҸҗдҫӣ LEDз…§жҳҺи§ЈеҶіж–№жЎҲпјҢж–№жЎҲдёӯжүҖйңҖзҡ„LEDзҒҜзҸ з”ұе…¬еҸёз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰз…§жҳҺгҖҒйҖҡз”Ёз…§жҳҺгҖҒзү№ж®Ҡз…§жҳҺгҖҒдё“з”Ёз…§жҳҺзӯүдј—еӨҡйўҶеҹҹгҖӮ2023е№ҙеңЁеӨҚжқӮдёҘеі»зҡ„еӣҪеҶ…еӨ–еҪўеҠҝе’ҢеӨҡйҮҚи¶…йў„жңҹеӣ зҙ еҶІеҮ»дёӢпјҢLEDиЎҢдёҡж•ҙдҪ“规模е‘ҲзҺ°з–ІиҪҜжҖҒеҠҝгҖӮе…¬еҸёжҢҒз»ӯеӣҙз»•вҖңиҒҡз„Ұдё»дёҡгҖҒж•ҙеҗҲжҸҗж•ҲвҖқзҡ„еҸ‘еұ•жҖқи·ҜпјҢдёҚж–ӯеҚҮзә§е’ҢдјҳеҢ–дә§е“Ғз»“жһ„пјҢеҠ ејәзІҫзӣҠз®ЎзҗҶжҸҗеҚҮиҝҗиҗҘж•ҲзҺҮпјҢдҝқиҜҒе…¬еҸёдёҡеҠЎеҒҘеә·зЁіе®ҡзҡ„еҸ‘еұ•зҠ¶жҖҒгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ2%пјҢиҫҫ26.5дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё29.21%пјҢиҫҫ1.91дәҝе…ғпјҢе…¬еҸёзӣҲеҲ©иғҪеҠӣжңүжүҖжҸҗеҚҮгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘еҮ е№ҙжқҘпјҢйҡҸзқҖеҚҠеҜјдҪ“з…§жҳҺжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢдёӯеӣҪеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶еә”з”ЁйўҶеҹҹи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢеёӮеңә规模дёҚж–ӯеўһй•ҝгҖӮд»ҺиЎҢдёҡжһ„жҲҗжқҘзңӢпјҢLEDдә§е“Ғд»Қ然жҳҜдёӯеӣҪеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶еёӮеңәзҡ„дё»иҰҒж”ҜжҹұгҖӮйҡҸзқҖеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„дёҚж–ӯеҸ‘еұ•пјҢLEDеёӮеңә规模д№ҹеңЁдёҚж–ӯеўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢдёӯеӣҪLEDз…§жҳҺеёӮеңә规模д»Һ2020е№ҙ5967дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„6813дәҝе…ғпјҢйҡҸзқҖиЎҢдёҡеҸ‘еұ•йҖҗжёҗзЁіе®ҡпјҢдј°и®Ў2023е№ҙLEDз…§жҳҺеёӮеңә规模е°ҶиҫҫеҲ°7012дәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家зӣёе…ідә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

еӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒжҳҜжҺЁеҠЁжҲ‘еӣҪеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶иЎҢдёҡеҸ‘еұ•зҡ„жңҖжңүеҲ©зҡ„еӣ зҙ д№ӢдёҖгҖӮжҲ‘еӣҪж”ҝеәңдёҚд»…жҸҗдҫӣдәҶйј“еҠұиЎҢдёҡеҸ‘еұ•зҡ„е®Ҹи§Ӯж”ҝзӯ–зҺҜеўғпјҢ并且еҲ¶е®ҡдәҶе…·дҪ“зҡ„е®һж–ҪжҺӘж–ҪжқҘеј•еҜје’ҢдҝғиҝӣжҲ‘еӣҪеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„еҚҮзә§жҚўд»Је’ҢжҢҒз»ӯеҸ‘еұ•гҖӮ2024е№ҙ2жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”зӯүйғЁй—ЁеҸ‘еёғгҖҠйҮҚзӮ№з”ЁиғҪдә§е“Ғи®ҫеӨҮиғҪж•Ҳе…Ҳиҝӣж°ҙе№ігҖҒиҠӮиғҪж°ҙе№іе’ҢеҮҶе…Ҙж°ҙе№і(2024е№ҙзүҲ)гҖӢпјҢе…¶дёӯжҳҺзЎ®дәҶз…§жҳҺеҷЁе…·гҖҒ家用з”өеҷЁгҖҒе·Ҙдёҡи®ҫеӨҮзӯү6еӨ§зұ»43з§Қз”ЁиғҪдә§е“Ғи®ҫеӨҮиғҪж•ҲиҰҒжұӮгҖӮе…¶дёӯж¶үеҸҠLEDе№іжқҝзҒҜгҖҒLEDзӯ’зҒҜгҖҒйқһе®ҡеҗ‘иҮӘй•ҮжөҒLEDзҒҜгҖҒйҒ“и·Ҝе’Ңйҡ§йҒ“з…§жҳҺз”ЁLEDзҒҜе…·зӯү4йЎ№з…§жҳҺеҷЁе…·дә§е“ҒгҖӮ

пјҲ2пјүжҠҖжңҜйҖҗжёҗжҲҗзҶҹеҸҠеә”з”ЁеёӮеңәдёҚж–ӯ延伸

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’Ңз ”еҸ‘жҠ•е…Ҙзҡ„еўһеҠ пјҢеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„жҖ§иғҪе’ҢиҙЁйҮҸеҫ—еҲ°дәҶжҳҫи‘—жҸҗеҚҮпјҢиҝӣдёҖжӯҘжҸҗй«ҳжҲ‘еӣҪеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„з«һдәүеҠӣгҖӮзӣ®еүҚпјҢеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶е·Іиў«е№ҝжіӣеә”з”ЁдәҺ家еұ…з…§жҳҺгҖҒеҠһе…¬еӯҰд№ гҖҒжҲ·еӨ–еә”жҖҘзӯүж—Ҙеёёз”ҹжҙ»йўҶеҹҹпјҢйў„и®ЎжңӘжқҘйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯжҲҗзҶҹе’ҢиҝӣжӯҘпјҢеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶е°ҶдјҡеңЁжӣҙеӨҡйўҶеҹҹеҫ—еҲ°еә”з”ЁпјҢеҰӮйҮҮзҹҝгҖҒең°дёӢеӢҳжҺўгҖҒж·ұж°ҙдҪңдёҡзӯүзү№ж®Ҡеә”з”ЁйўҶеҹҹгҖӮ

пјҲ3пјүжҷәиғҪз…§жҳҺжҺЁеҠЁиЎҢдёҡеҸ‘еұ•

йҡҸзқҖ科жҠҖзҡ„иҝӣжӯҘе’Ңдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдәә们еҜ№жҷәиғҪеҢ–гҖҒдёӘжҖ§еҢ–з…§жҳҺйңҖжұӮзҡ„еўһеҠ пјҢжҷәиғҪз…§жҳҺзі»з»ҹйҖҗжёҗжҲҗдёәеёӮеңәзҡ„ж–°е® гҖӮиҖҢеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶дҪңдёәжҷәиғҪз…§жҳҺзі»з»ҹзҡ„ж ёеҝғ组件пјҢе…¶еёӮеңәйңҖжұӮд№ҹйҡҸд№Ӣеўһй•ҝгҖӮжӯӨеӨ–пјҢжҷәиғҪз…§жҳҺзі»з»ҹзҡ„еҸ‘еұ•иҝҳдҝғиҝӣдәҶеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„жҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§гҖӮиҝҷдёҚд»…дёәеҚҠеҜјдҪ“з…§жҳҺдә§дёҡеёҰжқҘдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮпјҢд№ҹеҜ№ж•ҙдёӘдә§дёҡй“ҫдә§з”ҹдәҶз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеҺҹжқҗж–ҷд»·ж јжіўеҠЁйЈҺйҷ©

еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„еҲ¶йҖ иҝҮзЁӢдёӯйңҖиҰҒдҪҝз”ЁеҲ°еӨҡз§ҚеҺҹжқҗж–ҷпјҢеҢ…жӢ¬LEDиҠҜзүҮгҖҒеӨ–延зүҮгҖҒиЎ¬еә•жқҗж–ҷгҖҒMOCVDи®ҫеӨҮзӯүпјҢиҝҷдәӣеҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁдјҡзӣҙжҺҘеҪұе“ҚеҲ°еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„жҲҗжң¬е’Ңд»·ж јгҖӮеҰӮжһңеҺҹжқҗж–ҷзҡ„еёӮеңәдҫӣеә”дёҚи¶іпјҢжҲ–иҖ…ж”ҝзӯ–йҷҗеҲ¶дәҶе…¶еҮәеҸЈпјҢе°ұеҸҜиғҪеҜјиҮҙд»·ж јдёҠж¶ЁпјҢд»ҺиҖҢеўһеҠ еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„еҲ¶йҖ жҲҗжң¬гҖӮиҖҢеҺҹжқҗж–ҷд»·ж јдёӢи·ҢпјҢиҷҪ然еҸҜд»ҘйҷҚдҪҺеҲ¶йҖ жҲҗжң¬пјҢдҪҶд№ҹеҸҜиғҪеҜјиҮҙдјҒдёҡйқўдёҙеҺҹжқҗж–ҷдҫӣеә”дёҚзЁіе®ҡгҖҒиҙЁйҮҸдёӢйҷҚзӯүй—®йўҳгҖӮ

пјҲ2пјүжӣҙж–°иҝӯд»ЈйЈҺйҷ©

еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶иЎҢдёҡжҳҜдёҖдёӘжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢе…¶жҠҖжңҜжӣҙж–°иҝӯд»ЈйҖҹеәҰйқһеёёеҝ«гҖӮиҝҷе°ұиҰҒжұӮдјҒдёҡеҝ…йЎ»зҙ§и·ҹжҠҖжңҜеҸ‘еұ•зҡ„жӯҘдјҗпјҢжҢҒз»ӯиҝӣиЎҢз ”еҸ‘еҲӣж–°пјҢ并еҸҠж—¶и°ғж•ҙдә§е“Ғз»“жһ„е’ҢејҖеҸ‘ж–°дә§е“ҒпјҢд»ҘйҖӮеә”еёӮеңәзҡ„еҝ«йҖҹеҸҳеҢ–гҖӮеҰӮжһңдјҒдёҡжңӘиғҪеҸҠж—¶и°ғж•ҙжҺӘж–ҪпјҢе°ҶйқўдёҙжҠҖжңҜиҗҪеҗҺгҖҒдә§е“ҒеёӮеңәж»һй”Җзҡ„з”ҹдә§з»ҸиҗҘйЈҺйҷ©гҖӮдёҖж–№йқўпјҢдјҒдёҡеңЁз«һдәүдёӯеӨұеҺ»дјҳеҠҝпјҢеёӮеңәд»ҪйўқдёӢйҷҚпјҢз”ҡиҮіиў«еёӮеңәж·ҳжұ°пјӣеҸҰдёҖж–№йқўпјҢиҝҳдјҡйҖ жҲҗдјҒдёҡеә“еӯҳз§ҜеҺӢпјҢеўһеҠ дјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬зӯүгҖӮ

пјҲ3пјүеёӮеңәз«һдәүж—ҘзӣҠеҠ еү§

йҡҸзқҖеҚҠеҜјдҪ“з…§жҳҺжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢз”ҹдә§ж•ҲзҺҮжҸҗй«ҳпјҢеҲ¶йҖ жҲҗжң¬йҖҗжёҗйҷҚдҪҺпјҢдҪҝеҫ—и¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиғҪеӨҹиҝӣе…ҘиҝҷдёӘеёӮеңәпјҢеҜјиҮҙеёӮеңәз«һдәүж—ҘзӣҠеҠ еү§гҖӮеҗҢж—¶пјҢйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№з…§жҳҺдә§е“Ғзҡ„йңҖжұӮж—ҘзӣҠеӨҡж ·еҢ–пјҢеҜ№еҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„жҖ§иғҪгҖҒе“ҒиҙЁгҖҒеӨ–и§Ӯзӯүж–№йқўзҡ„иҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗй«ҳпјҢдјҒдёҡйңҖиҰҒдёҚж–ӯеҲӣж–°д»Ҙж»Ўи¶іеёӮеңәйңҖжұӮпјҢиҝӣдёҖжӯҘеҠ еү§дәҶеёӮеңәз«һдәүгҖӮжҝҖзғҲзҡ„еёӮеңәз«һдәүеҫҖеҫҖеҜјиҮҙд»·ж јжҲҳпјҢдјҒдёҡдёәдәҶдәүеӨәеёӮеңәд»ҪйўқпјҢеҸҜиғҪдјҡйҮҮеҸ–йҷҚд»·зӯ–з•ҘпјҢд»ҺиҖҢеҺӢзј©еҲ©ж¶Ұз©әй—ҙпјҢз”ҡиҮіеҸҜиғҪеҪұе“ҚеҲ°дә§е“ҒиҙЁйҮҸе’Ңз ”еҸ‘жҠ•е…ҘгҖӮ

е…«гҖҒз«һдәүж јеұҖ

йҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е’ҢеёӮеңәзҡ„дёҚж–ӯеҸҳеҢ–пјҢеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶иЎҢдёҡзҡ„з«һдәүж јеұҖе°ҶжӣҙеҠ еӨҚжқӮеӨҡеҸҳгҖӮдјҒдёҡйңҖиҰҒеҠ ејәжҠҖжңҜеҲӣж–°гҖҒеёӮеңәи°ғж•ҙгҖҒдә§дёҡй“ҫж•ҙеҗҲе’ҢеӣҪйҷ…еҗҲдҪңзӯүж–№йқўзҡ„иғҪеҠӣпјҢд»Ҙеә”еҜ№иЎҢдёҡеҝ«йҖҹеҸҳеҢ–еёҰжқҘзҡ„жҢ‘жҲҳе’ҢжңәйҒҮгҖӮзӣ®еүҚпјҢдёӯеӣҪеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶дё»иҰҒдјҒдёҡжңүжңЁжһ—жЈ®гҖҒеӣҪжҳҹе…үз”өгҖҒйёҝеҲ©жҷәжұҮгҖҒиҒҡйЈһе…үз”өзӯүгҖӮ

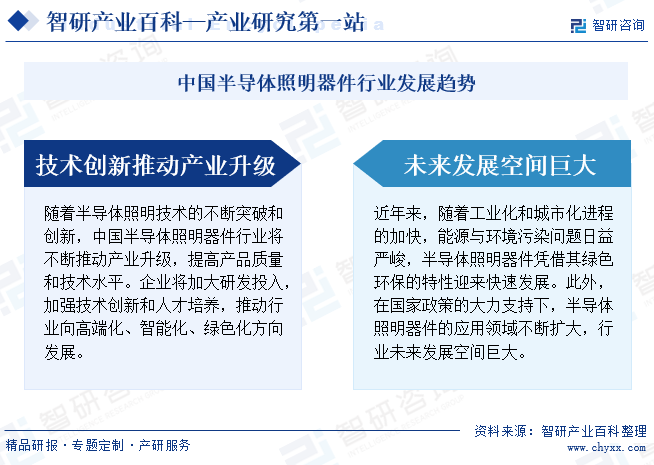

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖеҚҠеҜјдҪ“з…§жҳҺжҠҖжңҜзҡ„дёҚж–ӯзӘҒз ҙе’ҢеҲӣж–°пјҢдёӯеӣҪеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶иЎҢдёҡе°ҶдёҚж–ӯжҺЁеҠЁдә§дёҡеҚҮзә§пјҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№ігҖӮеҗҢж—¶пјҢйҡҸзқҖе·ҘдёҡеҢ–е’ҢеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢиғҪжәҗдёҺзҺҜеўғжұЎжҹ“й—®йўҳж—ҘзӣҠдёҘеі»пјҢеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶еҮӯеҖҹе…¶з»ҝиүІзҺҜдҝқзҡ„зү№жҖ§иҝҺжқҘеҝ«йҖҹеҸ‘еұ•гҖӮжӯӨеӨ–пјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢеҚҠеҜјдҪ“з…§жҳҺеҷЁд»¶зҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжү©еӨ§пјҢиЎҢдёҡжңӘжқҘеҸ‘еұ•з©әй—ҙе·ЁеӨ§гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ