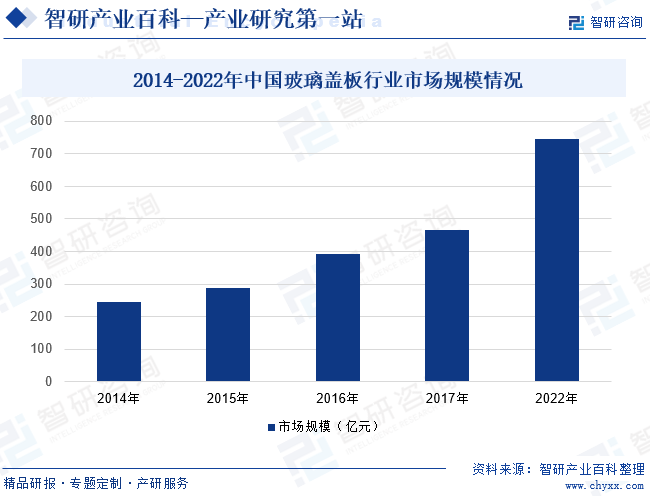

ж‘ҳиҰҒпјҡеӣҪеҶ…еёӮеңәжқҘзңӢпјҢеңЁ2016д№ӢеҗҺпјҢйҡҸзқҖжҷәиғҪжүӢжңәеҮәиҙ§йҮҸйҖҗжӯҘдёӢж»‘пјҢиЎҢдёҡеёӮеңәйҘұе’ҢпјҢиЎҢдёҡд№Ӣй—ҙзҡ„ж•ҙеҗҲд№ҹеңЁйҖҗжӯҘиҝӣиЎҢгҖӮеҗҢж—¶дёӢжёёиЎҢдёҡеҮәдәҺжҸҗеҚҮдә§е“Ғз«һдәүеҠӣдёҺеҚ–зӮ№зҡ„йңҖжұӮпјҢеҜ№зҺ»з’ғзӣ–жқҝдә§е“Ғзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮзҺ»з’ғзӣ–жқҝиЎҢдёҡеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯд№ҹејҖе§ӢжӣҙеҠ жіЁйҮҚдә§е“Ғзҡ„з ”еҸ‘пјҢз”ҹдә§е·Ҙиүәзҡ„ж”№иҝӣе’Ңдә§е“Ғз§Қзұ»зҡ„жү©е……пјҢиЎҢдёҡиҝӣе…ҘдәҶзЁіе®ҡеҸ‘еұ•жңҹпјҢжҲӘиҮі2022е№ҙдёӯеӣҪзҺ»з’ғзӣ–жқҝеёӮеңә规模зәҰдёә744.21дәҝе…ғгҖӮжңӘжқҘпјҢйҡҸзқҖ5GгҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢзҺ»з’ғзӣ–жқҝиЎҢдёҡе°ҶиҝҺжқҘжӣҙеҠ е№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зҺ»з’ғзӣ–жқҝжҳҜз”ұйҖҸжҳҺзҺ»з’ғжқҗж–ҷеҲ¶жҲҗзҡ„и–„зүҮпјҢйҖҡеёёз”ЁдҪңдҝқжҠӨз”өеӯҗдә§е“ҒгҖҒ家用з”өеҷЁе’ҢзҒҜе…·зӯүзү©е“Ғзҡ„иЎЁйқўгҖӮзҺ»з’ғзӣ–жқҝе…·жңүй«ҳйҖҸжҳҺеәҰгҖҒиҖҗзЈЁжҚҹжҖ§ејәгҖҒжҳ“жё…жҙҒзӯүзү№зӮ№гҖӮжҢүз”ЁйҖ”еҲҶзұ»пјҢзҺ»з’ғзӣ–жқҝеҸҜеҲҶдёәйҳІжҠӨзҺ»з’ғзӣ–жқҝгҖҒзҺҜеўғжҺ§еҲ¶зҺ»з’ғзӣ–жқҝгҖҒе…үеӯҰзҺ»з’ғзӣ–жқҝпјӣжҢүжқҗж–ҷеҲҶзұ»пјҢеҸҜеҲҶдёәзҹіиӢұзҺ»з’ғзӣ–жқҝгҖҒй’ўеҢ–зҺ»з’ғзӣ–жқҝгҖҒеЎ‘ж–ҷзҺ»з’ғзӣ–жқҝпјӣжҢүеҪўзҠ¶е’Ңе°әеҜёеҲҶзұ»пјҢеҸҜеҲҶдёәж–№еҪўжҲ–зҹ©еҪўзҺ»з’ғзӣ–жқҝгҖҒеңҶеҪўзҺ»з’ғзӣ–жқҝгҖҒиҮӘе®ҡд№үеҪўзҠ¶е’Ңе°әеҜёпјӣжҢүзү№жҖ§еҲҶзұ»пјҢеҸҜеҲҶдёәйҳІеҸҚе°„ж¶ӮеұӮгҖҒйҳІжҢҮзә№ж¶ӮеұӮгҖҒйҳІзң©е…үж¶ӮеұӮгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

зҺ»з’ғзӣ–жқҝзҡ„дё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүпјҢе…¶дёӯпјҢеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’гҖӮзүөеӨҙз»„з»Үз»ҹдёҖ规еҲ’дҪ“зі»е»әи®ҫгҖӮиҙҹиҙЈеӣҪ家зә§дё“项规еҲ’гҖҒеҢәеҹҹ规еҲ’гҖҒз©әй—ҙ规еҲ’дёҺеӣҪ家еҸ‘еұ•и§„еҲ’зҡ„з»ҹзӯ№иЎ”жҺҘгҖӮиө·иҚүеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•гҖҒз»ҸжөҺдҪ“еҲ¶ж”№йқ©е’ҢеҜ№еӨ–ејҖж”ҫзҡ„жңүе…іжі•еҫӢ法规иҚүжЎҲпјҢеҲ¶е®ҡйғЁй—Ёи§„з« зӯүгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁиҙҹиҙЈжӢҹ订并组з»Үе®һж–Ҫе·ҘдёҡиЎҢдёҡ规еҲ’гҖҒдә§дёҡж”ҝзӯ–е’Ңж ҮеҮҶпјӣзӣ‘жөӢе·ҘдёҡиЎҢдёҡж—ҘеёёиҝҗиЎҢпјӣжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°пјӣз®ЎзҗҶйҖҡдҝЎдёҡпјҢжҢҮеҜјжҺЁиҝӣдҝЎжҒҜеҢ–е»әи®ҫпјӣеҚҸи°ғз»ҙжҠӨеӣҪ家дҝЎжҒҜе®үе…ЁзӯүгҖӮ

дёӯеӣҪе»әзӯ‘зҺ»з’ғдёҺе·ҘдёҡзҺ»з’ғеҚҸдјҡдёәжң¬иЎҢдёҡзҡ„иҮӘеҫӢжҖ§иЎҢдёҡз»„з»ҮпјҢеҚҸдјҡзҡ„е®—ж—ЁжҳҜйҒөе®Ҳе®Әжі•гҖҒжі•еҫӢгҖҒ法规е’ҢеӣҪ家жңүе…іж”ҝзӯ–пјҢйҒөе®ҲзӨҫдјҡйҒ“еҫ·йЈҺе°ҡпјҢдёәиЎҢдёҡжңҚеҠЎпјҢеңЁдјҒдёҡе’Ңж”ҝеәңд№Ӣй—ҙеҸ‘жҢҘжЎҘжўҒе’ҢзәҪеёҰдҪңз”ЁпјҢз»ҙжҠӨдјҡе‘ҳзҡ„еҗҲжі•жқғзӣҠпјҢеҚҸеҠ©ж”ҝеәңз»ҙжҠӨеёӮеңәе…¬е№із«һдәү秩еәҸпјҢиҝӣиЎҢиЎҢдёҡз®ЎзҗҶпјҢдҝғиҝӣиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢеӣҪ家зӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—йј“еҠұж”ҝзӯ–еӨ§еҠӣжҺЁеҠЁзҺ»з’ғзӣ–жқҝиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҰӮ2022е№ҙ2жңҲпјҢгҖҠйҷ•иҘҝзңҒвҖңеҚҒеӣӣдә”вҖқж–°жқҗж–ҷдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢдёӯжҳҺзЎ®жҢҮеҮәиҝӣдёҖжӯҘжү©еӨ§8.5д»ҘдёҠй«ҳдё–д»ЈзҺ»з’ғеҹәжқҝгҖҒ6д»Јзӣ–жқҝзҺ»з’ғзӯүй«ҳжҖ§иғҪз”өеӯҗзҺ»з’ғгҖҒе№іжқҝжҳҫзӨәз”Ёзі»еҲ—з”өеӯҗеҢ–еӯҰе“Ғзҡ„з ”еҸ‘з”ҹдә§жҠҖжңҜж°ҙе№іпјҢе®ҢжҲҗ并йҮҸдә§8.6д»Јж¶Іжҷ¶йқўжқҝз”ҹдә§зәҝпјҢдёәйҷ•иҘҝе№іжқҝжҳҫзӨәдә§дёҡй“ҫжҸҗдҫӣжқҗж–ҷдҝқйҡңгҖӮйҷӨжӯӨд№ӢеӨ–пјҢеӣҪ家д№ҹз§ҜжһҒжҺЁеҠЁз»Ҳз«Ҝеә”з”ЁйўҶеҹҹзҡ„еҸ‘еұ•пјҢиҝӣдёҖжӯҘжү©еӨ§зҺ»з’ғзӣ–жқҝиЎҢдёҡзҡ„йңҖжұӮгҖӮ2023е№ҙ8жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒиҙўж”ҝйғЁеҸ‘еёғгҖҠз”өеӯҗдҝЎжҒҜеҲ¶йҖ дёҡ2023вҖ”2024е№ҙзЁіеўһй•ҝиЎҢеҠЁж–№жЎҲгҖӢпјҢе…¶дёӯжҸҗеҮәдҫқжүҳжҠҖжңҜе’Ңдә§е“ҒеҪўжҖҒеҲӣж–°жҸҗжҢҜжүӢжңәгҖҒз”өи„‘гҖҒз”өи§Ҷзӯүдј з»ҹз”өеӯҗж¶Ҳиҙ№пјҢдёҚж–ӯйҮҠж”ҫеӣҪеҶ…еёӮеңәйңҖжұӮгҖӮжҺЁеҠЁжүӢжңәе“ҒзүҢй«ҳз«ҜеҢ–еҚҮзә§пјҢеҹ№иӮІеЈ®еӨ§жҠҳеҸ еұҸжүӢжңәдә§дёҡз”ҹжҖҒпјҢд»ҺдјҳеҢ–жҲҗжң¬гҖҒж”№е–„жҠҖжңҜгҖҒеҠ еӨ§йҖӮй…Қзӯүи§’еәҰдҝғиҝӣжҠҳеҸ еұҸжүӢжңәз”ҹжҖҒжҲҗзҶҹгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

д»ҺеҸ‘еұ•еҺҶзЁӢжқҘзңӢпјҢзҺ»з’ғзӣ–жқҝиЎҢдёҡдё»иҰҒеҲҶжҲҗдёүдёӘйҳ¶ж®өпјҡ第дёҖйҳ¶ж®өдёәй’ й’ҷзЎ…й…ёзӣҗзҺ»з’ғпјӣ第дәҢйҳ¶ж®өдёәй«ҳй“қзЎ…й…ёзӣҗзҺ»з’ғпјӣ第дёүйҳ¶ж®өдёәй”Ӯй“қзЎ…й…ёзӣҗзҺ»з’ғгҖӮ2005е№ҙдёӯеӣҪе»әжқҗйҮҮз”Ёжө®жі•е·ҘиүәеҲ¶йҖ еҮәй’ й’ҷзӣ–жқҝзҺ»з’ғпјҢиҷҪ然具жңүиүҜеҘҪзҡ„йҳІеҲ®иҠұжҖ§иғҪпјҢдҪҶжҳҜжҠ—и·ҢиҗҪжҖ§иғҪиҫғе·®гҖӮзӣҙеҲ°2013е№ҙпјҢ科з«Ӣи§Ҷжқҗж–ҷжңүйҷҗе…¬еҸёе»әжҲҗдёҖжқЎз¬¬4.5дё–д»Јзҡ„й«ҳй“қзӣ–жқҝзҺ»з’ғз”ҹдә§зәҝпјҢйҮҮз”ЁжәўжөҒжі•е·Ҙиүәз”ҹдә§еҮәеҗҲж јзҡ„дә§е“ҒгҖӮ2014е№ҙдёңж—ӯйӣҶеӣўж——дёӢе…Ёиө„еӯҗе…¬еҸёе»әжҲҗеӣҪеҶ…йҰ–жқЎйҮҮз”Ёжө®жі•е·Ҙиүәзҡ„й«ҳй“қзӣ–жқҝзҺ»з’ғз”ҹдә§зәҝпјҢдёӯеӣҪеҚ—зҺ»йӣҶеӣўдёӢеұһе…¬еҸёдёҺдёӯеӣҪе»әжқҗпјҲиҡҢеҹ пјүе…үз”өжқҗж–ҷжңүйҷҗе…¬еҸёеҲҶеҲ«еңЁ2016е№ҙдёҺ2017е№ҙз”ҹдә§еҮәеҗҲж јзҡ„й«ҳй“қзӣ–жқҝзҺ»з’ғгҖӮйҡҸеҗҺйғЁеҲҶдјҒдёҡејҖе§ӢиҝӣеҶӣй«ҳз«Ҝй«ҳй“қзӣ–жқҝзҺ»з’ғпјҢдёҚж–ӯеҠ ејәй«ҳз«Ҝдә§е“Ғз ”еҸ‘з”ҹдә§пјҢиҝ‘еҮ е№ҙеқҮеҸ–еҫ—иҫғеӨ§зӘҒз ҙгҖӮ2018е№ҙеҗҺпјҢй”Ӯй“қзЎ…й…ёзӣҗзҺ»з’ғејҖе§ӢйҮҸдә§пјҢеҰӮ2018е№ҙеҪ©иҷ№йӣҶеӣўйҮҮз”ЁжәўжөҒжі•жҠҖжңҜе®һзҺ°й”Ӯй“қзЎ…еӨҚеҗҲејәеҢ–зӣ–жқҝзҺ»з’ғйҮҸдә§пјӣ2019е№ҙеӣӣе·қж—ӯиҷ№е…үз”өйҮҮз”Ёжө®жі•е·ҘиүәжҺЁеҮәеҸҜдәҢж¬ЎејәеҢ–зҡ„й”Ӯй“қзЎ…зҺ»з’ғ并е®һзҺ°жү№йҮҸз”ҹдә§гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

зҺ»з’ғзӣ–жқҝзҡ„з”ҹдә§иҝҮзЁӢж¶үеҸҠжңәжў°и®ҫи®ЎгҖҒиҮӘеҠЁеҢ–гҖҒе…үеӯҰгҖҒжқҗж–ҷ科еӯҰгҖҒз”өеӯҗе·ҘзЁӢгҖҒеҚ°еҲ·гҖҒжҺ§еҲ¶е·ҘзЁӢгҖҒе·Ҙдёҡи®ҫи®ЎгҖҒз®ЎзҗҶеӯҰзӯүеӨҡдёӘйўҶеҹҹпјҢеҜ№дә§е“Ғзҡ„е°әеҜёгҖҒж§Ҫеӯ”дҪҚзҪ®гҖҒе№іж•ҙеәҰгҖҒиЎЁйқўзЎ¬еәҰгҖҒејәеәҰгҖҒйҖҸе…үзҺҮгҖҒеҚ°еҲ·еұӮзҡ„еҺҡеәҰе’ҢйҒ®е…үеәҰжңүдёҘж јзҡ„иҰҒжұӮпјҢдё”з”ҹдә§е·ҘиүәжөҒзЁӢеӨҡпјҢжңүиҫғй«ҳзҡ„жҠҖжңҜй—Ёж§ӣгҖӮзӣ®еүҚпјҢиЎҢдёҡеҶ…дј—еӨҡе…ій”®жҠҖжңҜиў«е°‘ж•°дё»иҰҒдјҒдёҡжҺҢжҸЎпјҢжӢҘжңүеӨҡе№ҙзҡ„жҠҖжңҜз»ҸйӘҢз§ҜзҙҜпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡеҫҲйҡҫеңЁзҹӯжңҹеҶ…е…ЁйқўжҺҢжҸЎиЎҢдёҡжүҖж¶үеҸҠзҡ„жҠҖжңҜпјҢз”ҹдә§еҮәй«ҳиҙЁйҮҸзҡ„дә§е“ҒпјҢиЎҢдёҡжҠҖжңҜй—Ёж§ӣиҫғй«ҳгҖӮ

2гҖҒ规模еЈҒеһ’

зҺ»з’ғзӣ–жқҝз”ҹдә§еҺӮе•Ҷеҝ…йЎ»е…·еӨҮдёҖе®ҡзҡ„з”ҹдә§и§„жЁЎе’ҢжҢҒз»ӯзҡ„дҫӣиҙ§иғҪеҠӣпјҢд»ҘеҸҠж—¶ж»Ўи¶ідј—еӨҡе®ўжҲ·еҜ№дёҚеҗҢеһӢеҸ·дә§е“Ғзҡ„и®ўеҚ•йңҖжұӮгҖӮеҗҢж—¶пјҢ规模еҢ–з”ҹдә§зҡ„дјҒдёҡеҸҜжҸҗй«ҳдёҺдёҠжёёдҫӣеә”е•ҶеҗҲдҪңдёӯзҡ„и®®д»·иғҪеҠӣпјҢиғҪеӨҹйҷҚдҪҺи®ҫеӨҮгҖҒеҺҹжқҗж–ҷзҡ„йҮҮиҙӯжҲҗжң¬гҖӮжӯӨеӨ–пјҢ规模еҢ–з”ҹдә§зҡ„дјҒдёҡз»ҸиҗҘжҙ»еҠЁиҫғдёәзЁіе®ҡпјҢеҸҜд»ҘдҝқиҜҒз ”еҸ‘дёҺ科жҠҖеҲӣж–°жҢҒз»ӯдёҚж–ӯиҝӣиЎҢпјҢжҢҒз»ӯдҝқжҢҒдә§е“Ғзҡ„жҠҖжңҜдјҳеҠҝгҖӮзҺ°жңү规模еҢ–з”ҹдә§дјҒдёҡзҡ„规模ж•Ҳеә”дҪҝеҫ—ж–°иҝӣе…ҘдјҒдёҡйқўдёҙ规模ж•Ҳеә”еЈҒеһ’гҖӮ

3гҖҒе®ўжҲ·иө„жәҗеЈҒеһ’

е…ЁзҗғжүӢжңәгҖҒе№іжқҝз”өи„‘зӯүж¶Ҳиҙ№з”өеӯҗдә§е“Ғзҡ„е“ҒзүҢйӣҶдёӯеәҰиҫғй«ҳпјҢдё»иҰҒйӣҶдёӯеңЁеӣҪйҷ…зҹҘеҗҚе“ҒзүҢеҺӮе•ҶгҖӮзҺ»з’ғзӣ–жқҝз”ҹдә§дјҒдёҡж¬ІжҲҗдёәеӣҪйҷ…зҹҘеҗҚе“ҒзүҢеҺӮе•Ҷзҡ„дҫӣеә”е•ҶпјҢйЎ»йҰ–е…ҲйҖҡиҝҮе…¶дёҘж јзҡ„дҫӣеә”е•Ҷи®ӨиҜҒпјҢдјҒдёҡйҖҡиҝҮи®ӨиҜҒзҡ„йҡҫеәҰиҫғеӨ§пјҢиЎҢдёҡеҶ…иғҪжҲҗдёәеӣҪйҷ…зҹҘеҗҚе“ҒзүҢе®ўжҲ·дҫӣеә”е•Ҷзҡ„дјҒдёҡиҫғе°‘гҖӮеҗҢж—¶пјҢз”ұдәҺдҫӣеә”е•ҶиҪ¬жҚўжҲҗжң¬иҫғй«ҳпјҢеӣҪйҷ…зҹҘеҗҚе“ҒзүҢеҺӮе•Ҷзҡ„еҗҲдҪңж–№иҫғдёәеӣәе®ҡпјҢдёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўгҖӮеӣ жӯӨпјҢж–°иҝӣе…ҘиҖ…е°Ҷйқўдёҙиҫғй«ҳзҡ„е®ўжҲ·иө„жәҗеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»ҺзҺ»з’ғзӣ–жқҝиЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдё»иҰҒеҢ…жӢ¬зҺ»з’ғеҹәжқҝгҖҒй•ҖиҶңжқҗж–ҷзӯүеҺҹжқҗж–ҷпјҢжҠӣе…үжңәгҖҒй•ҖиҶңжңәзӯүеҠ е·Ҙи®ҫеӨҮпјӣдёӯжёёжҳҜжҢҮзҺ»з’ғзӣ–жқҝиЎҢдёҡпјӣдёӢжёёжҳҜжҢҮз»Ҳз«Ҝеә”з”ЁйўҶеҹҹгҖӮдјҒдёҡд»ҺдёҠжёёиҙӯиҝӣзҺ»з’ғеҺҹзүҮпјҢж №жҚ®дёӢжёёе®ўжҲ·йңҖжұӮе®ҡеҲ¶еҢ–з”ҹдә§зү№е®ҡдә§е“Ғзҡ„зҺ»з’ғзӣ–жқҝпјҢ并жңҖз»Ҳй”Җе”®з»ҷжҷәиғҪжүӢжңәгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒе№іжқҝз”өи„‘гҖҒиҪҰиҪҪжҳҫзӨәи®ҫеӨҮгҖҒж•°з Ғдә§е“ҒгҖҒеҢ»з–—и®ҫеӨҮзӯүжҷәиғҪз»Ҳз«ҜеҺӮе•ҶгҖӮзҺ»з’ғзӣ–жқҝиЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

еҪ©иҷ№жҳҫзӨәеҷЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңж—ӯе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҚҺжҳҹе…үз”өжҠҖжңҜжңүйҷҗе…¬еҸё еҮҜзӣӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйҳҝзҹіеҲӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—дёңз”°еҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёӯж¬Јж°ҹжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—дёңз”°еҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҮзҺҜж•°жҺ§жңәеәҠиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—е®Үжҷ¶жңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺжө·жё…科иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжҷ¶зӣӣжңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё жұ•еӨҙдёҮйЎәж–°жқҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж–°жҹҜйҡҶзңҹз©әи®ҫеӨҮеҲ¶йҖ жңүйҷҗе…¬еҸё дҪӣеұұеёӮдҪӣж¬Јзңҹз©әжҠҖжңҜжңүйҷҗе…¬еҸё

еҪ©иҷ№жҳҫзӨәеҷЁд»¶иӮЎд»Ҫжңүйҷҗе…¬еҸё дә¬дёң方科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёңж—ӯе…үз”ө科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҚҺжҳҹе…үз”өжҠҖжңҜжңүйҷҗе…¬еҸё еҮҜзӣӣ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҰҸе»әйҳҝзҹіеҲӣж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—дёңз”°еҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹдёӯж¬Јж°ҹжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҢ—дёңз”°еҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҮзҺҜж•°жҺ§жңәеәҠиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—е®Үжҷ¶жңәеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚҺжө·жё…科иӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжҷ¶зӣӣжңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸё жұ•еӨҙдёҮйЎәж–°жқҗйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҢ—ж–№еҚҺеҲӣ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·ж–°жҹҜйҡҶзңҹз©әи®ҫеӨҮеҲ¶йҖ жңүйҷҗе…¬еҸё дҪӣеұұеёӮдҪӣж¬Јзңҹз©әжҠҖжңҜжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүи“қжҖқ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

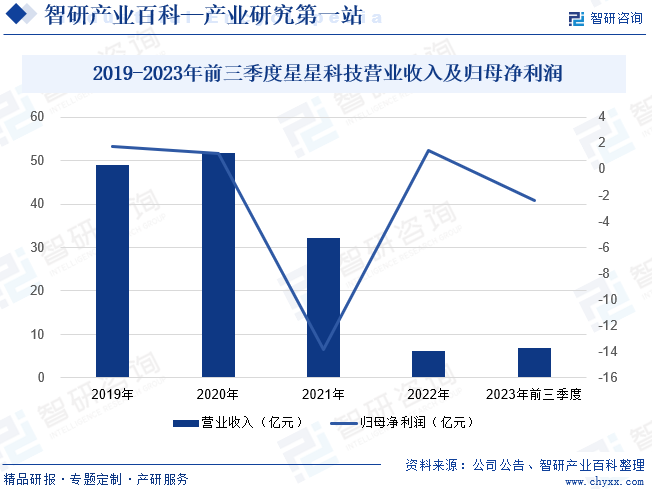

и“қжҖқ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2006е№ҙпјҢжҳҜе…Ёзҗғж¶Ҳиҙ№з”өеӯҗжҷәиғҪз»Ҳз«Ҝи§ҶзӘ—дёҺеӨ–и§ӮйҳІжҠӨеҠҹиғҪйғЁд»¶иЎҢдёҡйҫҷеӨҙпјҢе·Іе®һзҺ°еӨҡе…ғеҢ–дёҡеҠЎж јеұҖгҖӮе…¬еҸёдә§е“Ғж–№еҗ‘еҢ…жӢ¬жҷәиғҪжүӢжңәдёҺз”өи„‘гҖҒж–°иғҪжәҗжұҪиҪҰеҸҠжҷәиғҪеә§иҲұзұ»гҖҒжҷәиғҪеӨҙжҳҫдёҺжҷәиғҪз©ҝжҲҙзұ»еҸҠе…¶д»–жҷәиғҪз»Ҳз«Ҝзұ»пјҢжҸҗдҫӣеҗ„зұ»дә§е“Ғзҡ„з»“жһ„件гҖҒжЁЎз»„еҸҠз»„иЈ…пјҢж¶өзӣ–зҺ»з’ғгҖҒи“қе®қзҹігҖҒйҷ¶з“·гҖҒеЎ‘иғ¶гҖҒзўізәӨз»ҙзӯүж–°жқҗж–ҷгҖӮдҪңдёәж¶Ҳиҙ№з”өеӯҗиЎҢдёҡеӨ–и§ӮеҲӣж–°еҸҳйқ©зҡ„еј•йўҶиҖ…пјҢи“қжҖқ科жҠҖйҰ–ж¬Ўе°ҶзҺ»з’ғеұҸеј•е…Ҙй«ҳз«ҜжҷәиғҪжүӢжңәеҸҠе№іжқҝз”өи„‘пјҢйҰ–ж¬Ўе°Ҷ3DзҺ»з’ғеә”з”ЁеҲ°жҷәиғҪжүӢжңәзҡ„дјҒдёҡгҖӮеҮӯеҖҹдјҳиҙЁзҡ„дә§е“Ғе’ҢеҚ“и¶Ҡзҡ„жҠҖжңҜпјҢе…¬еҸёе·ІдёҺдёҖжү№дјҳиҙЁе®ўжҲ·е»әз«ӢдәҶзЁіе®ҡеҗҲдҪңпјҢеҢ…жӢ¬иӢ№жһңгҖҒдёүжҳҹгҖҒе°ҸзұігҖҒзү№ж–ҜжӢүгҖҒе®қ马гҖҒеҘ”й©°зӯүпјҢиҝҷдёәе…¬еҸёдёҡз»©еўһй•ҝдҪңеҮәйҮҚиҰҒиҙЎзҢ®гҖӮ2019-2022е№ҙпјҢе…¬еҸёиҗҘдёҡ收е…ҘдҝқжҢҒжҢҒз»ӯеўһй•ҝзҠ¶жҖҒпјҢ2023е№ҙеүҚдёүеӯЈеәҰиҗҘдёҡ收е…ҘеҗҢжҜ”дёҠж¶Ё7.07%пјҢиҫҫ338.08дәҝе…ғпјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёҠж¶Ё117.26%пјҢиҫҫ16.49дәҝе…ғгҖӮе…¬еҸё2023е№ҙеүҚдёүеӯЈеәҰдёҡз»©еӨ§е№…еўһй•ҝпјҢдё»иҰҒеҫ—зӣҠдәҺдёүеӯЈеәҰеҚҺдёәеҸҠе°Ҹзұіж–°жңәеҸ‘еёғеёҰеҠЁеёӮеңәеӣһжҡ–пјҢеӨ§е®ўжҲ·ж–°жңәд№ҹиҝӣе…Ҙз”ҹдә§ж—әеӯЈпјҢе…¬еҸёзӣҲеҲ©иғҪеҠӣж”№е–„жҳҺжҳҫгҖӮ

пјҲ2пјүжөҷжұҹжҳҹжҳҹ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

жөҷжұҹжҳҹжҳҹ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜеӣҪеҶ…йҮҚиҰҒзҡ„3Dзӣ–жқҝзҺ»з’ғе’ҢжүӢжңәзІҫеҜҶз»“жһ„件дҫӣеә”е•ҶпјҢе…¬еҸёжҲҗз«ӢдәҺ2003е№ҙпјҢ2011е№ҙ8жңҲ19ж—ҘеңЁж·ұдәӨжүҖеҲӣдёҡжқҝжҢӮзүҢдёҠеёӮпјҢе…¬еҸёдё“жіЁдәҺи§ҶзӘ—йҳІжҠӨеұҸгҖҒи§ҰжҺ§жҳҫзӨәжЁЎз»„еҸҠзІҫеҜҶз»“жһ„件зҡ„з ”еҸ‘е’ҢеҲ¶йҖ пјҢиҮҙеҠӣдәҺжҲҗдёәвҖңжҷәиғҪж¶Ҳиҙ№з”өеӯҗйғЁд»¶дёҖз«ҷејҸи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶвҖқпјҢдә§е“Ғдё»иҰҒеә”з”ЁдәҺжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒеҸҜз©ҝжҲҙдә§е“ҒгҖҒVRи®ҫеӨҮзӯүж¶Ҳиҙ№з”өеӯҗдә§е“Ғд»ҘеҸҠиҪҰиҪҪз”өеӯҗгҖҒеҢ»з–—еҷЁжў°зӯүе…¶д»–йўҶеҹҹгҖӮе…¬еҸёжҳҜж¶Ҳиҙ№з”өеӯҗи§ҶзӘ—йҳІжҠӨеұҸиЎҢдёҡзҡ„йҰ–家дёҠеёӮдјҒдёҡпјҢжҲҗз«ӢеҚҒеӨҡе№ҙд»ҘжқҘе·ІжҲҗдёәиЎҢдёҡйӘЁе№ІдјҒдёҡд№ӢдёҖпјҢзӣ®еүҚе…¬еҸёе®ўжҲ·зҫӨе·Із»ҸиҰҶзӣ–иӢ№жһңгҖҒеҚҺдёәгҖҒиҒ”жғігҖҒе°ҸзұігҖҒиҜәеҹәдәҡгҖҒLGгҖҒзҙўе°јгҖҒжҲҙе°”зӯүж¶Ҳиҙ№з”өеӯҗе“ҒзүҢгҖӮд»Һе…¬еҸёз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёиҗҘдёҡ收е…ҘеҸ—еҗҲ并иҢғеӣҙеҸҳеҢ–еҸҠз”өеҠЁиҪҰй”Җе”®еўһеҠ еҪұе“ҚпјҢеҗҢжҜ”дёҠж¶Ё45.91%иҮі6.96дәҝе…ғпјӣдҪҶеҪ’жҜҚеҮҖеҲ©ж¶Ұз”ұзӣҲиҪ¬дәҸпјҢеҗҢжҜ”дёӢйҷҚ127%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еӣҪеҶ…еёӮеңәжқҘзңӢпјҢеңЁ2016д№ӢеҗҺпјҢйҡҸзқҖжҷәиғҪжүӢжңәеҮәиҙ§йҮҸйҖҗжӯҘдёӢж»‘пјҢиЎҢдёҡеёӮеңәйҘұе’ҢпјҢиЎҢдёҡд№Ӣй—ҙзҡ„ж•ҙеҗҲд№ҹеңЁйҖҗжӯҘиҝӣиЎҢгҖӮеҗҢж—¶дёӢжёёиЎҢдёҡеҮәдәҺжҸҗеҚҮдә§е“Ғз«һдәүеҠӣдёҺеҚ–зӮ№зҡ„йңҖжұӮпјҢеҜ№зҺ»з’ғзӣ–жқҝдә§е“Ғзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮзҺ»з’ғзӣ–жқҝиЎҢдёҡеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүдёӯд№ҹејҖе§ӢжӣҙеҠ жіЁйҮҚдә§е“Ғзҡ„з ”еҸ‘пјҢз”ҹдә§е·Ҙиүәзҡ„ж”№иҝӣе’Ңдә§е“Ғз§Қзұ»зҡ„жү©е……пјҢиЎҢдёҡиҝӣе…ҘдәҶзЁіе®ҡеҸ‘еұ•жңҹпјҢжҲӘиҮі2022е№ҙдёӯеӣҪзҺ»з’ғзӣ–жқҝеёӮеңә规模зәҰдёә744.21дәҝе…ғгҖӮжңӘжқҘпјҢйҡҸзқҖ5GгҖҒзү©иҒ”зҪ‘зӯүжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢзҺ»з’ғзӣ–жқҝиЎҢдёҡе°ҶиҝҺжқҘжӣҙеҠ е№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүдёӢжёёеёӮеңәйңҖжұӮеўһй•ҝ

йҡҸзқҖжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒз”өи§Ҷзӯүз”өеӯҗи®ҫеӨҮзҡ„жҷ®еҸҠпјҢж¶Ҳиҙ№иҖ…еҜ№дә§е“ҒжҖ§иғҪе’ҢиҙЁйҮҸзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢзү№еҲ«жҳҜеҜ№й«ҳжё…жҳҫзӨәе’ҢиҖҗзЈЁзҺ»з’ғзӣ–жқҝзҡ„йңҖжұӮйҖҗжёҗеўһеҠ гҖӮжӯӨеӨ–пјҢжұҪиҪҰиЎҢдёҡд№ҹејҖе§Ӣе№ҝжіӣйҮҮз”ЁзҺ»з’ғзӣ–жқҝдҪңдёәиҪҰиҪҪжҳҫзӨәе’Ңи§ҰжҺ§йқўжқҝзҡ„жқҗж–ҷгҖӮйҡҸзқҖжҷәиғҪй©ҫ驶е’ҢжҷәиғҪеә§иҲұжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҪҰиҪҪжҳҫзӨәе’Ңи§ҰжҺ§йқўжқҝзҡ„е°әеҜёе’ҢеҠҹиғҪд№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢеҜ№зҺ»з’ғзӣ–жқҝзҡ„йңҖжұӮд№ҹйҡҸд№ӢеўһеҠ гҖӮеҸҜи§ҒпјҢйҡҸзқҖдёӢжёёеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•пјҢзҺ»з’ғзӣ–жқҝиЎҢдёҡйңҖжұӮдёҚж–ӯеўһеҠ гҖӮ

пјҲ2пјүеӣҪдә§жӣҝд»Јз©әй—ҙиҫғеӨ§

жҲ‘еӣҪзҺ»з’ғзӣ–жқҝиЎҢдёҡж•ҙдҪ“ж°ҙе№ідёҺеӣҪеӨ–зӣёжҜ”д»ҚжңүдёҖе®ҡзҡ„е·®и·қпјҢдә§е“Ғзҡ„жҠҖжңҜж°ҙе№ізӣёеҜ№иҫғдҪҺпјҢеӣҪдә§е“ҒзүҢдё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«Ҝдә§е“ҒеёӮеңәпјҢеңЁй«ҳз«Ҝдә§е“ҒеёӮеңәдә§е“ҒзјәеӨұпјҢй«ҳз«Ҝдә§е“Ғеҹәжң¬е…Ёйқ иҝӣеҸЈгҖӮйҡҸзқҖиЎҢдёҡзҡ„еҸ‘еұ•е’Ңж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢеӣҪеҶ…дјҒдёҡе°ҶдёҚж–ӯеҠ еӨ§жҠҖжңҜз ”еҸ‘жҠ•е…ҘпјҢжҸҗеҚҮи®ҫеӨҮе’Ңе·Ҙиүәж°ҙе№іпјҢеҠӘеҠӣеҗ‘й«ҳз«Ҝдә§е“ҒеёӮеңәжӢ“еұ•гҖӮжңӘжқҘпјҢеӣҪеҶ…дјҒдёҡжңүжңӣеңЁзҺ»з’ғзӣ–жқҝиЎҢдёҡеҸ–еҫ—жӣҙеӨ§зҡ„зӘҒз ҙе’ҢеҸ‘еұ•гҖӮ

пјҲ3пјүеӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪзҺ»з’ғзӣ–жқҝиЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§ҶпјҢзә·зә·еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жқҘжҺЁеҠЁзҺ»з’ғзӣ–жқҝиЎҢдёҡеҸ‘еұ•гҖӮ2023е№ҙ12жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”еҸ‘еёғгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2024е№ҙжң¬пјүгҖӢпјҢе…¶дёӯжҸҗеҮәз§ҜжһҒжҺЁеҠЁж¶Іжҷ¶йқўжқҝдә§дёҡз”ЁзҺ»з’ғеҹәжқҝгҖҒз”өеӯҗеҸҠдҝЎжҒҜдә§дёҡз”Ёзӣ–жқҝзҺ»з’ғзӯүе…ій”®йғЁд»¶еҸҠе…ій”®жқҗж–ҷеҸ‘еұ•гҖӮйҡҸзқҖиҜҘж”ҝзӯ–зҡ„еҸ‘еёғпјҢе°ҶдёәжҲ‘еӣҪзҺ»з’ғзӣ–жқҝиЎҢдёҡжҸҗдҫӣжҳҺзЎ®жҢҮеј•пјҢжңүеҲ©дәҺиЎҢдёҡеҒҘеә·гҖҒжңүеәҸеҸ‘еұ•гҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүжҠҖжңҜжӣҙж–°иҝӯд»ЈйЈҺйҷ©

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢзҺ»з’ғзӣ–жқҝиЎҢдёҡзҡ„жҠҖжңҜжӣҙж–°йҖҹеәҰиҫғеҝ«пјҢдјҒдёҡйңҖиҰҒдёҚж–ӯиҝӣиЎҢжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°д»ҘдҝқжҢҒз«һдәүдјҳеҠҝгҖӮ然иҖҢпјҢжҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°йңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘е’ҢдәәеҠӣиө„жәҗжҠ•е…ҘпјҢдё”е…·жңүиҫғеӨ§зҡ„дёҚзЎ®е®ҡжҖ§гҖӮеҰӮжһңдјҒдёҡзҡ„жҠҖжңҜз ”еҸ‘е’ҢеҲӣж–°жңӘиғҪеҸ–еҫ—йў„жңҹжҲҗжһңпјҢе°ҶеҜ№е…¶з»ҸиҗҘе’ҢзӣҲеҲ©иғҪеҠӣдә§з”ҹиҙҹйқўеҪұе“ҚгҖӮеӣ жӯӨпјҢжҠҖжңҜжӣҙж–°иҝӯд»ЈйЈҺйҷ©е°ҶжҳҜзҺ»з’ғзӣ–жқҝдјҒдёҡйқўдёҙзҡ„дёҖдёӘйҮҚиҰҒжҢ‘жҲҳгҖӮ

пјҲ2пјүеҺҹжқҗж–ҷд»·ж јдёҠж¶Ё

зҺ»з’ғеҹәжқҝжҳҜзҺ»з’ғзӣ–жқҝз”ҹдә§зҡ„е…ій”®еҺҹжқҗж–ҷпјҢе…¶д»·ж јжіўеҠЁзӣҙжҺҘеҪұе“ҚеҲ°зҺ»з’ғзӣ–жқҝзҡ„з”ҹдә§жҲҗжң¬е’ҢеёӮеңәз«һдәүеҠӣгҖӮеҪ“зҺ»з’ғеҹәжқҝд»·ж јдёҠж¶Ёж—¶пјҢе°ҶзӣҙжҺҘеҜјиҮҙзҺ»з’ғзӣ–жқҝзҡ„з”ҹдә§жҲҗжң¬еўһеҠ пјҢеҰӮжһңдјҒдёҡж— жі•жүҝеҸ—жҲҗжң¬еўһеҠ пјҢжҲ–иҖ…ж— жі•йҖҡиҝҮи°ғж•ҙд»·ж јжқҘиҪ¬е«ҒжҲҗжң¬еўһеҠ пјҢйӮЈд№ҲдјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣеҸҜиғҪдјҡеҸ—еҲ°жҚҹе®ігҖӮжӯӨеӨ–пјҢдјҒдёҡзҡ„дҫӣеә”й“ҫзЁіе®ҡжҖ§д№ҹе°ҶеҸ—еҲ°дёҖе®ҡзҡ„еҪұе“ҚпјҢиҝӣиҖҢеҪұе“ҚдјҒдёҡзҡ„з”ҹдә§и®ЎеҲ’е’ҢдәӨиҙ§иғҪеҠӣгҖӮеӣ жӯӨпјҢзҺ»з’ғзӣ–жқҝз”ҹдә§дјҒдёҡеә”иӯҰжғ•зҺ»з’ғеҹәжқҝд»·ж јдёҠж¶ЁйЈҺйҷ©гҖӮ

пјҲ3пјүеёӮеңәз«һдәүжҝҖзғҲ

йҡҸзқҖжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒз”өи§Ҷзӯүз”өеӯҗи®ҫеӨҮзҡ„жҷ®еҸҠпјҢд»ҘеҸҠжұҪиҪҰиЎҢдёҡеҜ№зҺ»з’ғзӣ–жқҝдҪңдёәиҪҰиҪҪжҳҫзӨәеұҸдҝқжҠӨжқҗж–ҷзҡ„е№ҝжіӣеә”з”ЁпјҢзҺ»з’ғзӣ–жқҝзҡ„еёӮеңәйңҖжұӮиҝ…йҖҹеўһй•ҝгҖӮиҝҷз§Қй«ҳеўһй•ҝзҡ„еёӮеңәйңҖжұӮеҗёеј•дәҶдј—еӨҡдјҒдёҡиҝӣе…ҘиҜҘиЎҢдёҡпјҢеҜјиҮҙзҺ»з’ғзӣ–жқҝиЎҢдёҡеёӮеңәз«һдәүеҠ еү§гҖӮжӯӨеӨ–пјҢиЎҢдёҡеҶ…дјҒдёҡдёәжҠўеҚ еёӮеңәд»ҪйўқпјҢдёҚж–ӯеҠ ејәз ”еҸ‘еҲӣж–°пјҢејҖеҸ‘еҮәе…·жңүз«һдәүеҠӣзҡ„дә§е“ҒпјҢиҝҷе°ұиҝӣдёҖжӯҘеҠ еү§иЎҢдёҡеёӮеңәз«һдәүгҖӮжҝҖзғҲзҡ„еёӮеңәз«һдәүе°ҶеҸҜиғҪдјҡеёҰжқҘд»·ж јжҲҳгҖҒе№ҝе‘ҠжҲҳзӯүз«һдәүиЎҢдёәзҡ„еҮәзҺ°пјҢиҝҷеҜ№дјҒдёҡзҡ„з»ҸиҗҘдёҡз»©жңүзқҖдёҚеҲ©еҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

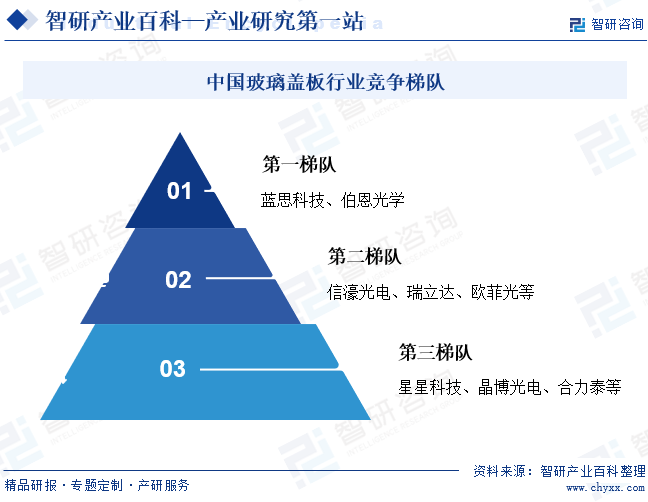

зӣ®еүҚпјҢжҲ‘еӣҪзҺ»з’ғзӣ–жқҝиЎҢдёҡз«һдәүж јеұҖеҸҜеҲҶдёәдёүдёӘжўҜйҳҹгҖӮе…¶дёӯпјҢи“қжҖқ科жҠҖгҖҒдјҜжҒ©е…үеӯҰе·ІжҲҗдёәиЎҢдёҡйҫҷеӨҙпјҢеӨ„дәҺ第дёҖжўҜйҳҹпјӣдҝЎжҝ е…үз”өгҖҒз‘һз«ӢиҫҫгҖҒ欧иҸІе…үзӯүдјҒдёҡеҚ жҚ®иЎҢдёҡеҶ…第дәҢжўҜйҳҹпјӣжҳҹжҳҹ科жҠҖгҖҒжҷ¶еҚҡе…үз”өгҖҒеҗҲеҠӣжі°зӯүеӨ„дәҺ第дёүжўҜйҳҹгҖӮзҺ»з’ғзӣ–жқҝиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢи“қжҖқ科жҠҖе’ҢдјҜжҒ©е…үеӯҰдёӨ家дјҒдёҡеҮӯеҖҹиҫғй«ҳзҡ„жҠҖжңҜе’Ңдё°еҜҢзҡ„е®ўжҲ·иө„жәҗпјҢе·ІеңЁеёӮеңәдёӯеҚ жҚ®иЎҢдёҡдёҖеҚҠд»ҘдёҠзҡ„规模пјӣиҖҢдҝЎжҝ е…үз”өгҖҒз‘һз«ӢиҫҫгҖҒжҳҹжҳҹ科жҠҖгҖҒжҷ¶еҚҡе…үз”өзӯүдјҒдёҡз”ұдәҺдә§е“ҒзІҫеәҰиҫғдҪҺпјҢз«һдәүеҠӣдёҚи¶іпјҢеңЁиЎҢдёҡеёӮеңә规模дёӯеҚ жҜ”иҫғе°ҸгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖж¶Ҳиҙ№з”өеӯҗеёӮеңәзҡ„дёҚж–ӯеҸ‘еұ•е’Ңжҷ®еҸҠпјҢжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒ笔记жң¬з”өи„‘зӯүи®ҫеӨҮзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝпјҢд»ҺиҖҢжҺЁеҠЁзҺ»з’ғзӣ–жқҝеёӮеңәзҡ„йңҖжұӮеўһй•ҝгҖӮеҗҢж—¶пјҢйҡҸзқҖж–°жқҗж–ҷгҖҒж–°е·ҘиүәгҖҒж–°жҠҖжңҜзҡ„дёҚж–ӯж¶ҢзҺ°пјҢзҺ»з’ғзӣ–жқҝиЎҢдёҡе°ҶиҝҺжқҘжӣҙеӨҡзҡ„жҠҖжңҜеҲӣж–°е’ҢзӘҒз ҙпјҢжҺЁеҠЁиЎҢдёҡеҗ‘жӣҙй«ҳж°ҙе№іеҸ‘еұ•гҖӮжӯӨеӨ–пјҢж¶Ҳиҙ№иҖ…еҜ№дәҺдә§е“ҒеӨ–и§ӮгҖҒжҖ§иғҪзӯүж–№йқўзҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢдёӘжҖ§еҢ–гҖҒе·®ејӮеҢ–зҡ„зҺ»з’ғзӣ–жқҝдә§е“ҒйңҖжұӮе°ҶдёҚж–ӯеўһеҠ пјҢиҝҷе°Ҷй©ұеҠЁиЎҢдёҡз”ҹдә§дјҒдёҡеҸҠж—¶и°ғж•ҙдә§е“Ғи®ҫи®Ўе’Ңз”ҹдә§зӯ–з•ҘпјҢд»Ҙж»Ўи¶іеёӮеңәзҡ„дёӘжҖ§еҢ–гҖҒе·®ејӮеҢ–йңҖжұӮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҺ»з’ғзӣ–жқҝиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж¶Ҳиҙ№з”өеӯҗйҮҚиҰҒйӣ¶йғЁд»¶пјҢжҷҜж°”еәҰжңүжңӣеӣһеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)