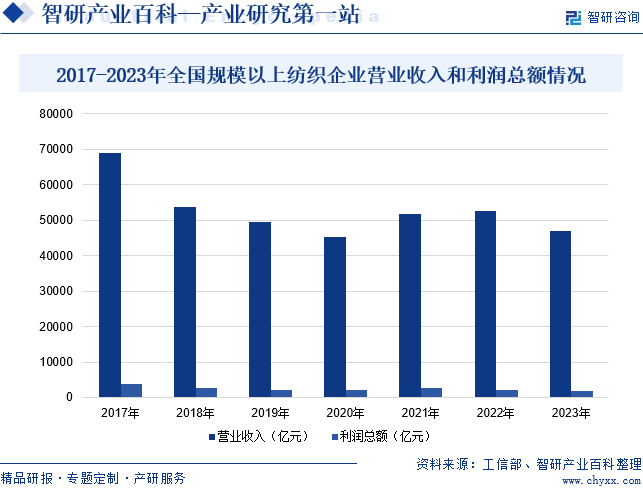

ж‘ҳиҰҒпјҡеҸ—еҲ°зҺҜдҝқж”ҝзӯ–зҡ„еҪұе“ҚпјҢ2017-2020е№ҙпјҢжҲ‘еӣҪ规模д»ҘдёҠзәәз»ҮдјҒдёҡиҗҘдёҡ收е…Ҙе’ҢеҲ©ж¶ҰжҖ»йўқжҢҒз»ӯдёӢж»‘гҖӮ2021-2022е№ҙе…ЁеӣҪ规模д»ҘдёҠзәәз»ҮдјҒдёҡиҗҘдёҡ收е…Ҙе’ҢеҲ©ж¶ҰжҖ»йўқж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝгҖӮ2023е№ҙе…ЁеӣҪ规模д»ҘдёҠзәәз»ҮдјҒдёҡиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ10.57%иҮі47009дәҝе…ғпјӣеҲ©ж¶ҰжҖ»йўқеҗҢжҜ”дёӢйҷҚ12.82%иҮі1802дәҝе…ғпјҢдё»иҰҒжҳҜеҸ—зәәз»ҮдёҡеёӮеңәйңҖжұӮз–ІејұгҖҒеҺҹж–ҷжҲҗжң¬й«ҳдјҒгҖҒиҙёжҳ“зҺҜеўғжӣҙи¶ӢеӨҚжқӮзӯүеӣ зҙ еҪұе“ҚгҖӮ

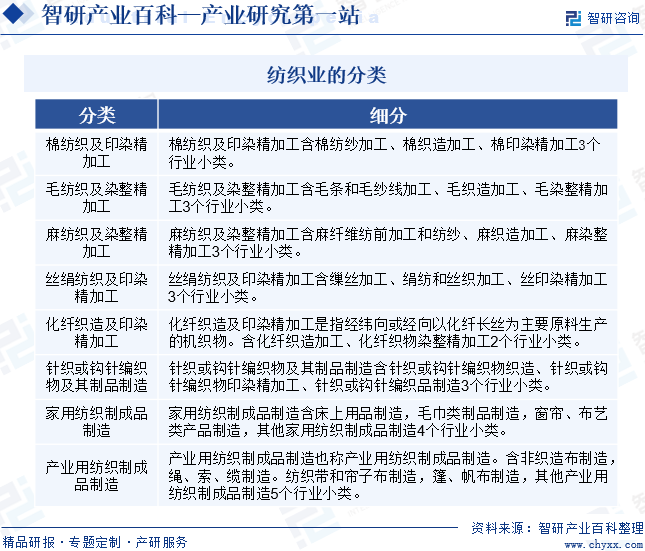

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зәәз»Үдёҡдё»иҰҒжҳҜе°ҶеҲқзә§зҡ„жЈүгҖҒжҜӣгҖҒдёқз»ёзӯүеҺҹжқҗж–ҷз»ҸиҝҮдёҖе®ҡзҡ„еҠ е·ҘжүӢж®өеҗҺеҪўжҲҗжңҚиЈ…зӯүж—Ҙз”Ёе“ҒеҺҹж–ҷзҡ„е·ҘдёҡиЎҢдёҡгҖӮзәәз»Үдёҡдё»иҰҒеҢ…жӢ¬жЈүзәәз»ҮеҸҠеҚ°жҹ“зІҫеҠ е·ҘгҖҒжҜӣзәәз»ҮеҸҠжҹ“ж•ҙзІҫеҠ е·ҘгҖҒйә»зәәз»ҮеҸҠжҹ“ж•ҙзІҫеҠ е·ҘгҖҒдёқз»ўзәәз»ҮеҸҠеҚ°жҹ“зІҫеҠ е·ҘгҖҒеҢ–зәӨз»ҮйҖ еҸҠеҚ°жҹ“зІҫеҠ е·ҘгҖҒй’Ҳз»ҮжҲ–й’©й’Ҳзј–з»Үзү©еҸҠе…¶еҲ¶е“ҒеҲ¶йҖ гҖҒ家用зәәз»ҮеҲ¶жҲҗе“ҒеҲ¶йҖ гҖҒдә§дёҡз”Ёзәәз»ҮеҲ¶жҲҗе“ҒеҲ¶йҖ 8дёӘиЎҢдёҡдёӯзұ»пјҢ26дёӘиЎҢдёҡе°Ҹзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

зәәз»ҮдёҡдёҚд»…жҳҜжҲ‘еӣҪйҮҚиҰҒзҡ„дј з»ҹдә§дёҡпјҢд№ҹжҳҜдёӯеӣҪеҜ№еӨ–иҙёжҳ“зҡ„ж”ҜжҹұиЎҢдёҡд№ӢдёҖпјҢдёәеӣҪ家з»ҸжөҺеҸ‘еұ•еҒҡеҮәдәҶйҮҚиҰҒиҙЎзҢ®гҖӮиҝ‘е№ҙжқҘпјҢдёәдәҶдҝғиҝӣзәәз»Үдёҡеҝ«йҖҹеҸ‘еұ•е’ҢиҪ¬еһӢеҚҮзә§пјҢеӣҪ家еҸҠзӣёе…ійғЁй—Ёзӣёз»§еҮәеҸ°зәәз»Үдёҡзҡ„зӣёе…іж”ҝзӯ–гҖӮ2023е№ҙ4жңҲпјҢе·ҘдҝЎйғЁгҖҒе•ҶеҠЎйғЁеҚ°еҸ‘гҖҠе…ідәҺејҖеұ•2023зәәз»ҮжңҚиЈ…дјҳдҫӣз»ҷдҝғеҚҮзә§жҙ»еҠЁзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәиҰҒж·ұе…Ҙе®һж–Ҫеўһе“Ғз§ҚжҸҗе“ҒиҙЁеҲӣе“ҒзүҢвҖңдёүе“ҒвҖқиЎҢеҠЁпјҢжҸҗеҚҮзәәз»ҮжңҚиЈ…еҲӣж„Ҹи®ҫи®ЎеӣӯеҢәеҸ‘еұ•ж°ҙе№іпјҢеҹ№иӮІзәәз»ҮжңҚиЈ…ж¶Ҳиҙ№е“ҒзүҢгҖҒеҲ¶йҖ е“ҒзүҢгҖҒеҢәеҹҹе“ҒзүҢпјҢдј жүҝеҸ‘жү¬дјҳз§ҖдёӯеҚҺжңҚиЈ…жңҚйҘ°ж–ҮеҢ–пјҢжҺЁеҠЁвҖңзәәз»ҮйқһйҒ—вҖқдёҺзҺ°д»Јж—¶е°ҡиһҚеҗҲеҲӣж–°пјҢжҺЁеҠЁеҸҜжҢҒз»ӯж—¶е°ҡзҗҶеҝөдј ж’ӯжҷ®еҸҠгҖӮ2024е№ҙ2жңҲпјҢж№–еҚ—зңҒдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠй•ҝж ӘжҪӯеӣҪ家иҮӘдё»еҲӣж–°зӨәиҢғеҢәжҸҗиҙЁеҚҮзә§иЎҢеҠЁи®ЎеҲ’гҖӢпјҢжҸҗеҮәиҰҒжҺЁеҠЁз»ҝиүІзҹҝдёҡгҖҒйЈҹе“ҒеҠ е·ҘгҖҒиҪ»е·Ҙзәәз»Үзӯүдј з»ҹдә§дёҡжҸҗиҙЁеҚҮзә§гҖӮеҠ еҝ«е»әи®ҫзЎ¬иҙЁеҗҲйҮ‘дә§дёҡйӣҶзҫӨпјҢзқҖеҠӣејҖеҸ‘е·®ејӮеҢ–зІҫе“Ғй’ўжқҗпјҢеӨ§еҠӣеҸ‘еұ•йғЁд»¶еҢ–е»әжқҗзӯүж–°еһӢе»әжқҗгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

жҲ‘еӣҪзәәз»Үдёҡзҡ„еҸ‘еұ•з»ҸеҺҶдәҶеӣӣдёӘж—¶жңҹпјҢеҲҶеҲ«жҳҜ1949-1978е№ҙзҡ„жү©еј жңҹгҖҒ1978-1990е№ҙзҡ„и°ғж•ҙжңҹгҖҒ1990-2003е№ҙзҡ„еҝ«йҖҹеўһй•ҝжңҹе’Ң2003е№ҙ-иҮід»Ҡзҡ„иҪ¬еһӢеҚҮзә§йҳ¶ж®өгҖӮеңЁжү©еј жңҹпјҢжҲ‘еӣҪзәәз»Үдёҡе®һзҺ°дәҶдә§дёҡжү©еј пјҢеҹәжң¬е»әжҲҗдәҶжҲ‘еӣҪзәәз»Үдёҡзҡ„жҖ»дҪ“жЎҶжһ¶гҖӮдҪҶжҳҜз”ұдәҺеҪ“ж—¶жҲ‘еӣҪзәәз»Үдёҡзҡ„з»ҸжөҺз®ЎзҗҶдҪ“еҲ¶е®һиЎҢзҡ„жҳҜй«ҳеәҰйӣҶдёӯзҡ„дёӯеӨ®йӣҶжқғеһӢи®ЎеҲ’з»ҸжөҺдҪ“еҲ¶пјҢдҪҝеҫ—зәәз»Үдёҡз»“жһ„жҖ§зҹӣзӣҫзӘҒеҮәгҖӮеңЁи°ғж•ҙжңҹпјҢжҲ‘еӣҪзәәз»Үдёҡж”№еҸҳдәҶеҺҹжқҘзҡ„и®ЎеҲ’з»ҸжөҺдҪ“еҲ¶иҖҢиҪ¬еҗ‘еёӮеңәз»ҸжөҺдҪ“еҲ¶пјҢзәәз»Үз»ҸжөҺзҡ„еёӮеңәеҢ–гҖҒзӨҫдјҡеҢ–зЁӢеәҰж—Ҙи¶ӢжҸҗй«ҳгҖӮдҪҶзәәз»ҮдёҡеҶ…зҡ„йҮҚеӨҚе»әи®ҫзҺ°иұЎд№ҹйқһеёёдёҘйҮҚпјҢеҪўжҲҗдәҶзәәз»ҮдјҒдёҡй—ҙзҡ„жҒ¶жҖ§з«һдәүгҖӮд»Һ1998е№ҙејҖе§ӢпјҢжҲ‘еӣҪзәәз»Үдёҡз»ҸиҝҮиҝһз»ӯеӣӣе№ҙзҡ„еҠӘеҠӣе®ҢжҲҗдәҶпјҲеҺӢй”ӯгҖҒеҮҸе‘ҳе’ҢжүӯдәҸпјүдёүеӨ§зӣ®ж ҮгҖӮзәәз»Үдёҡз»“жһ„и°ғж•ҙе’ҢжҠҖжңҜж”№йҖ ж•ҲжһңжҳҺжҳҫпјҢ2003е№ҙжҲ‘еӣҪжҲҗдёәдәҶе…ЁзҗғжңҖеӨ§зҡ„зәәз»Үе“ҒжңҚиЈ…иҙёжҳ“еӣҪгҖӮе…ҡзҡ„еҚҒе…«еӨ§д»ҘжқҘпјҢжҲ‘еӣҪз»ҸжөҺз”ұй«ҳйҖҹеўһй•ҝйҳ¶ж®өиҪ¬еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢзәәз»Үдёҡз”ҹдә§ж–№ејҸеҸ‘з”ҹдәҶйқ©е‘ҪжҖ§зҡ„еҸҳеҢ–гҖӮдёҖжү№еӢҮдәҺеҲӣж–°зҡ„зәәз»ҮдјҒдёҡйҖҡиҝҮиҪ¬еһӢеҚҮзә§пјҢеҗ‘зқҖдә§дёҡй“ҫжӣҙй«ҳз«ҜеҠ йҖҹиҝҲиҝӣгҖӮз»ҸиҝҮиҝҷеҮ е№ҙиЎҢдёҡж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–иҝӯд»ЈеҚҮзә§пјҢж•ҙдёӘзәәз»Үдёҡзҡ„еҠіеҠЁз”ҹдә§ж•ҲзҺҮгҖҒжҷәиғҪеҲ¶йҖ ж°ҙе№іе’Ңж•°еӯ—еҢ–жңҚеҠЎж°ҙе№ійғҪеҫ—еҲ°дәҶжһҒеӨ§жҸҗеҚҮпјҢеҠіеҠЁз”ҹдә§зҺҮеӨ§е№…жҸҗй«ҳгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

е“ҒзүҢжҳҜзәәз»ҮдјҒдёҡдјҳиүҜзҡ„дә§е“ҒиҙЁйҮҸгҖҒе®Ңе–„зҡ„е”®еҗҺжңҚеҠЎгҖҒиүҜеҘҪзҡ„дә§е“ҒеҪўиұЎгҖҒж·ұеҺҡзҡ„ж–ҮеҢ–еҶ…ж¶өгҖҒдјҳз§Җзҡ„з®ЎзҗҶеӣўйҳҹзӯүеӣ зҙ жүҖеҪўжҲҗзҡ„дёҖз§Қз»јеҗҲиҜ„д»·е’Ңи®ӨзҹҘпјҢжҳҜзәәз»ҮдјҒдёҡжҠ•е…Ҙе·ЁеӨ§зҡ„дәәеҠӣгҖҒзү©еҠӣгҖҒиҙўеҠӣпјҢдёҺж¶Ҳиҙ№иҖ…е»әз«Ӣиө·жқҘзҡ„дҝЎд»»гҖӮеҜ№дәҺж–°иҝӣе…Ҙзәәз»Үдёҡзҡ„дјҒдёҡиҖҢиЁҖпјҢе“ҒзүҢжҳҜиө„йҮ‘е’Ңиө„жәҗжүҖж— жі•жӣҝд»Јзҡ„е·ЁеӨ§йҡңзўҚгҖӮ

2гҖҒз ”еҸ‘жҠҖжңҜеЈҒеһ’

дә§е“Ғи®ҫи®Ўе’Ңз ”еҸ‘иғҪеҠӣжҳҜеҶіе®ҡж¶Ҳиҙ№иҖ…еҜ№зәәз»Үдёҡе“ҒзүҢжҺҘеҸ—еәҰзҡ„йҮҚиҰҒеӣ зҙ гҖӮзәәз»ҮдёҡеёӮеңәеҜ№жөҒиЎҢж—¶е°ҡиҫғдёәж•Ҹж„ҹпјҢзәәз»ҮдјҒдёҡйңҖзІҫеҮҶжҠҠжҸЎжөҒиЎҢи¶ӢеҠҝе’Ңж—¶е°ҡжҪ®жөҒпјҢйҖҡиҝҮз ”еҸ‘и®ҫи®Ўж¬ҫејҸдё°еҜҢзҡ„дә§е“Ғеҝ«йҖҹе“Қеә”еёӮеңәпјҢиҝҷйңҖиҰҒзәәз»ҮдјҒдёҡжү“йҖ дё“дёҡеҢ–з ”еҸ‘и®ҫи®Ўеӣўйҳҹ并жҢҒз»ӯиҝӣиЎҢжҠ•е…ҘпјҢдёҚж–ӯжҸҗй«ҳиҮӘиә«зҡ„дә§е“Ғи®ҫи®ЎеҸҠеҲӣж–°иғҪеҠӣпјҢд»ҺиҖҢеҪўжҲҗдәҶз ”еҸ‘и®ҫи®ЎеЈҒеһ’пјҢдёәж–°иҝӣе…ҘиҖ…и®ҫзҪ®дәҶйҡңзўҚгҖӮ

3гҖҒжё йҒ“еЈҒеһ’

е»әз«Ӣе®Ңе–„зҡ„з»Ҳз«ҜиҗҘй”ҖзҪ‘з»ңдёәзәәз»ҮдјҒдёҡжңҖдё»иҰҒзҡ„й”Җе”®ж–№ејҸпјҢиҖҢиҗҘй”ҖзҪ‘з»ңзҡ„й“әи®ҫйңҖиҰҒиҖ—иҙ№е·ЁеӨ§зҡ„иө„йҮ‘жҲҗжң¬е’Ңж—¶й—ҙжҲҗжң¬гҖӮжӯӨеӨ–пјҢдјҳиҙЁй—Ёеә—иө„жәҗдёәеҗ„зәәз»ҮдјҒдёҡдәүеӨәд№ӢйҮҚзӮ№пјҢеҫҖеҫҖжҜ”иҫғзЁҖзјәгҖӮзҺ°жңүзәәз»Үе“ҒзүҢзӣёжҜ”ж–°е“ҒзүҢзҹҘеҗҚеәҰй«ҳпјҢжӣҙжҳ“иҺ·еҫ—дјҳиҙЁй—Ёеә—иө„жәҗпјҢеңЁй”Җе”®жё йҒ“еҗҲдҪңдёӯжӢҘжңүжӣҙеӨ§зҡ„и®®д»·иғҪеҠӣпјҢиҝҷйҖ жҲҗдәҶж–°иҝӣе…ҘиҖ…зҡ„жё йҒ“еЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪзәәз»ҮдёҡеҪўжҲҗдәҶиҫғдёәжҲҗзҶҹзҡ„дә§дёҡй“ҫгҖӮзәәз»Үдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеӨ©з„¶зәӨз»ҙгҖҒеҢ–еӯҰзәӨз»ҙе’Ңзәәз»Үжңәжў°пјҢе…¶дёӯеӨ©з„¶зәӨз»ҙеҢ…жӢ¬жЈүиҠұгҖҒйә»зұ»гҖҒиҡ•дёқзӯүпјӣеҢ–еӯҰзәӨз»ҙеҢ…жӢ¬дәәйҖ зәӨз»ҙгҖҒеҗҲжҲҗзәӨз»ҙгҖӮдә§дёҡй“ҫдёӯжёёдё»иҰҒжҳҜзәәз»ҮеҠ е·ҘеҸҠжҲҗе“ҒеҲ¶йҖ гҖӮдә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜзәәз»Үдә§е“Ғзҡ„й”Җе”®пјҢй”Җе”®жё йҒ“еҢ…жӢ¬з”өе•Ҷе№іеҸ°гҖҒе•Ҷеңәи¶…еёӮгҖҒиҙӯзү©дёӯеҝғгҖҒдё“еҚ–еә—д»ҘеҸҠжү№еҸ‘еёӮеңәпјҢз»Ҳз«Ҝдёәж¶Ҳиҙ№иҖ…гҖӮ

ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶиөӣйҮҢжңЁзҺ°д»ЈеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөеҚҺжәҗйә»дёҡжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҚҺд»Ғзәәз»Үе“Ғжңүйҷҗе…¬еҸё еҚҺд»Ғдәҡйә»йӣҶеӣўе…¬еҸё ж·ұеңіеёӮеҲ©зәәдәҡйә»зәәз»Үе“Ғжңүйҷҗе…¬еҸё дёӯеӣҪдёӯдёқйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪиҡ•дёқз»ёзјҺжңүйҷҗе…¬еҸё з§ҰзҡҮеІӣж—ӯйҡҶиҡ•дёқжңүйҷҗе…¬еҸё еёёеҫ·иҜәйӣ…иҡ•дёқеҲ¶е“Ғжңүйҷҗе…¬еҸё дёңиҺһй’ңдё°дәәйҖ зәӨз»ҙжңүйҷҗе…¬еҸё ж№–еҚ—зҫҺзә¶дәәйҖ зәӨз»ҙеҲ¶йҖ жңүйҷҗе…¬еҸё ж·ұеңіеёӮж—Ӣеҗүж–°дәәйҖ зәӨз»ҙжңүйҷҗе…¬еҸё е”җеұұеёӮй’°жЈ®еҢ–зәӨжңүйҷҗе…¬еҸё

ж–°з–ҶеҶ еҶңйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸё д№қеңЈзҰҫжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸё ж–°з–ҶиҘҝйғЁжө·зҘҘжЈүиҠұжңүйҷҗе…¬еҸё йІҒжі°зәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё з”ҳиӮғзңҒж•Ұз…Ңз§ҚдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶеЎ”йҮҢжңЁеҶңдёҡз»јеҗҲејҖеҸ‘иӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶиөӣйҮҢжңЁзҺ°д»ЈеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё й“ңйҷөеҚҺжәҗйә»дёҡжңүйҷҗе…¬еҸё ж·ұеңіеёӮеҚҺд»Ғзәәз»Үе“Ғжңүйҷҗе…¬еҸё еҚҺд»Ғдәҡйә»йӣҶеӣўе…¬еҸё ж·ұеңіеёӮеҲ©зәәдәҡйә»зәәз»Үе“Ғжңүйҷҗе…¬еҸё дёӯеӣҪдёӯдёқйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪиҡ•дёқз»ёзјҺжңүйҷҗе…¬еҸё з§ҰзҡҮеІӣж—ӯйҡҶиҡ•дёқжңүйҷҗе…¬еҸё еёёеҫ·иҜәйӣ…иҡ•дёқеҲ¶е“Ғжңүйҷҗе…¬еҸё дёңиҺһй’ңдё°дәәйҖ зәӨз»ҙжңүйҷҗе…¬еҸё ж№–еҚ—зҫҺзә¶дәәйҖ зәӨз»ҙеҲ¶йҖ жңүйҷҗе…¬еҸё ж·ұеңіеёӮж—Ӣеҗүж–°дәәйҖ зәӨз»ҙжңүйҷҗе…¬еҸё е”җеұұеёӮй’°жЈ®еҢ–зәӨжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҚҺеӯҡж—¶е°ҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҚҺеӯҡж—¶е°ҡиӮЎд»Ҫжңүйҷҗе…¬еҸёдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„иүІзәәзәұеҲ¶йҖ е•Ҷе’Ңдҫӣеә”е•Ҷд№ӢдёҖпјҢдё»иҗҘдёӯй«ҳжЎЈиүІзәәзәұзәҝпјҢй…ҚеҘ—жҸҗдҫӣй«ҳжЎЈж–°еһӢзҡ„еқҜзәұгҖҒжҹ“иүІзәұпјҢеҗҢж—¶жҸҗдҫӣжөҒиЎҢи¶ӢеҠҝгҖҒеҺҹж–ҷдёҺдә§е“Ғи®ӨиҜҒгҖҒжҠҖжңҜе’ЁиҜўзӯүеўһеҖјжңҚеҠЎгҖӮйҖҡиҝҮиүІеҪ©гҖҒжқҗиҙЁгҖҒе·ҘиүәжҠҖжңҜзҡ„йӣҶжҲҗеҲӣж–°пјҢдёәе®ўжҲ·жҸҗдҫӣдјҳиҙЁзҡ„дә§е“Ғе’ҢжңҚеҠЎгҖӮдјҒдёҡеңЁеқҡжҢҒдё»дёҡзҡ„еҗҢж—¶пјҢе…ұдә«дә§дёҡпјҢд»ҘзәұзәҝиҙҜйҖҡзәәз»ҮжңҚиЈ…дә§дёҡпјҢж•ҙеҗҲжЈүиҠұз§ҚжӨҚгҖҒжЈүиҠұеҠ е·ҘгҖҒд»“еӮЁзү©жөҒгҖҒиҠұзәұдәӨжҳ“гҖҒзәәжңҚдҫӣеә”й“ҫпјҢе®һзҺ°еүҚеҗҺз«Ҝдә§дёҡиҙҜйҖҡпјҢиҮҙеҠӣжҲҗдёәе…Ёзҗғзәәз»ҮжңҚиЈ…дә§дёҡж—¶е°ҡиҗҘиҝҗе•ҶгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡжЈүзәәиЎҢдёҡиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ9.17%иҮі77.53дәҝе…ғпјҢдё»иҰҒжҳҜжҲ‘еӣҪзәәз»ҮдёҡеӨ–иҙёеҪўеҠҝиҫғдёәдёҘеі»пјҢзәәз»Үе“ҒжңҚиЈ…еҮәеҸЈйўқеҗҢжҜ”еўһйҖҹжҳҺжҳҫж”ҫзј“пјҢеҶ…йңҖеёӮеңәйңҖжұӮд»Қ然еҒҸејұпјҢеҶ…з”ҹеҠЁеҠӣжңүеҫ…еўһејәпјҢеёӮеңәйңҖжұӮжҒўеӨҚдёҚеҸҠйў„жңҹпјҢи®ўеҚ•дёҚи¶ігҖӮ

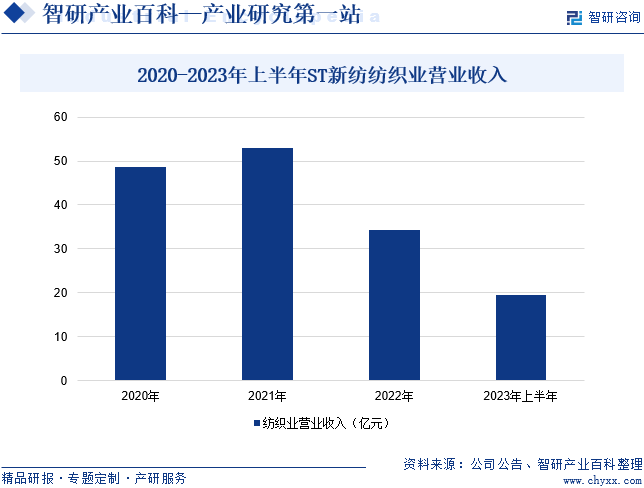

пјҲ2пјүжІіеҚ—ж–°йҮҺзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸё

жІіеҚ—ж–°йҮҺзәәз»ҮиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢдёӯй«ҳжЎЈжЈүзәәз»Үе“Ғзҡ„з”ҹдә§дёҺй”Җе”®пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬зәұзәҝзі»еҲ—дә§е“ҒзӯүгҖҒеқҜеёғеҸҠйқўж–ҷзі»еҲ—дә§е“ҒгҖӮдјҒдёҡжҳҜеӣҪеҶ…дёӯй«ҳз«ҜжЈүзәәз»Үе“ҒйўҶеҹҹзҡ„еҲ¶йҖ е•Ҷд№ӢдёҖпјҢе·ІйҖҗжӯҘеҪўжҲҗејәеӨ§зҡ„жҠҖжңҜе’Ңе“ҒзүҢдјҳеҠҝгҖӮдјҒдёҡз”ҹдә§зҡ„зәұзәҝпјҲзәҜжЈүгҖҒж··зәәпјүзі»еҲ—дә§е“ҒжҳҜй’Ҳз»ҮгҖҒжңәз»ҮгҖҒиүІз»ҮгҖҒзүӣд»”гҖҒиЈ…йҘ°зӯүз»Үзү©зҡ„дё»иҰҒеҺҹжқҗж–ҷпјӣеқҜеёғеҸҠйқўж–ҷзі»еҲ—дә§е“Ғдё»иҰҒз”ЁдәҺеҚ°жҹ“еҠ е·ҘжңҚиЈ…еҸҠиҝҗеҠЁдј‘й—ІжңҚиЈ…зӯүгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡзәәз»ҮдёҡиҗҘ收еҗҢжҜ”дёӢйҷҚ3.15%иҮі19.62дәҝе…ғпјҢдё»иҰҒжҳҜеӣҪеҶ…еӨ–з»ҸжөҺеҪўеҠҝеӨҚжқӮеӨҡеҸҳпјҢзәәз»ҮдёҡйқўдёҙиҫғеӨ§зҡ„дёӢиЎҢеҺӢеҠӣгҖӮеёӮеңәйңҖжұӮз–ІиҪҜпјҢеҜјиҮҙдјҒдёҡи®ўеҚ•еҮҸе°‘пјҢзәәз»ҮдёҡиҗҘдёҡ收е…Ҙзӣёеә”дёӢйҷҚгҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еҸ—еҲ°зҺҜдҝқж”ҝзӯ–зҡ„еҪұе“ҚпјҢ2017-2020е№ҙпјҢжҲ‘еӣҪ规模д»ҘдёҠзәәз»ҮдјҒдёҡиҗҘдёҡ收е…Ҙе’ҢеҲ©ж¶ҰжҖ»йўқжҢҒз»ӯдёӢж»‘гҖӮ2021-2022е№ҙе…ЁеӣҪ规模д»ҘдёҠзәәз»ҮдјҒдёҡиҗҘдёҡ收е…Ҙе’ҢеҲ©ж¶ҰжҖ»йўқж•ҙдҪ“е‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝгҖӮ2023е№ҙе…ЁеӣҪ规模д»ҘдёҠзәәз»ҮдјҒдёҡиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢйҷҚ10.57%иҮі47009дәҝе…ғпјӣеҲ©ж¶ҰжҖ»йўқеҗҢжҜ”дёӢйҷҚ12.82%иҮі1802дәҝе…ғпјҢдё»иҰҒжҳҜеҸ—зәәз»ҮдёҡеёӮеңәйңҖжұӮз–ІејұгҖҒеҺҹж–ҷжҲҗжң¬й«ҳдјҒгҖҒиҙёжҳ“зҺҜеўғжӣҙи¶ӢеӨҚжқӮзӯүеӣ зҙ еҪұе“ҚгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒ

зәәз»ҮдёҡжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„дј з»ҹж”Ҝжҹұдә§дёҡпјҢиҮӘ1994е№ҙд»ҘжқҘпјҢй’ҲеҜ№зәәз»ҮдёҡеҸ‘еұ•зҺ°зҠ¶пјҢеӣҪ家зӣёз»§еҮәеҸ°дәҶеҺӢй”ӯиЎҘиҙҙгҖҒеӣҪеҖәжҠҖж”№иҙҙжҒҜзӯүйҮҚзӮ№дә§дёҡжү¶жҢҒж”ҝзӯ–гҖӮдёҺжӯӨеҗҢж—¶пјҢиҝ‘е№ҙжқҘпјҢеӣҪ家еҸҲеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢеҢ…жӢ¬гҖҠе…ідәҺејҖеұ•2023зәәз»ҮжңҚиЈ…дјҳдҫӣз»ҷдҝғеҚҮзә§жҙ»еҠЁзҡ„йҖҡзҹҘгҖӢгҖҠзәәз»Үе·ҘдёҡжҸҗиҙЁеҚҮзә§е®һж–Ҫж–№жЎҲпјҲ2023вҖ”2025е№ҙпјүгҖӢзӯүж”ҝзӯ–пјҢжңүеҠ©дәҺз§ҜжһҒеј•еҜјзәәз»ҮдёҡеҠ еҝ«жҠҖж”№жҠ•е…ҘпјҢжҸҗй«ҳзәәз»ҮдјҒдёҡзҡ„дә§е“ҒејҖеҸ‘е’ҢжҠҖжңҜеҲӣж–°иғҪеҠӣпјҢж”ҜжҢҒзәәз»Үдёҡзҡ„еҸ‘еұ•пјҢдҪҝжҲ‘еӣҪзәәз»ҮдёҡеңЁеӣҪйҷ…еёӮеңәзҡ„з«һдәүдјҳеҠҝеҫ—еҲ°иҝӣдёҖжӯҘеҠ ејәгҖӮ

пјҲ2пјүзәәз»Үдә§е“ҒйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝ

еңЁиҲ’йҖӮжҖ§гҖҒжңҚз”ЁжҖ§дёҠпјҢзәәз»Үдә§е“Ғжңүе…¶зӢ¬зү№зҡ„дјҳеҠҝгҖӮдҪңдёәдәә们ж—Ҙеёёж¶Ҳиҙ№зҡ„дј з»ҹдә§е“ҒпјҢиҝ‘е№ҙжқҘпјҢзәәз»Үдә§е“ҒйҖҗжёҗд»Һе®һз”ЁеһӢиҪ¬еҸҳдёәжҳ“жҠӨзҗҶеһӢпјҢд»Һдҝқжҡ–еһӢиҪ¬еҸҳдёәиҲ’йҖӮзҫҺи§ӮеһӢгҖҒеҠҹиғҪж—¶е°ҡеһӢпјҢйҖҡиҝҮдәӨз»ҮдәӨ并зӯүеҺҹж–ҷз»„з»Үзҡ„еҸҳеҢ–е’ҢдёҚеҗҢзҡ„жҹ“иүІе’ҢеҠҹиғҪжҖ§ж•ҙзҗҶпјҢеҪўжҲҗдёҚеҗҢзҡ„йЈҺж јпјҢжӣҙеҠ ж·ұеҸ—дәә们зҡ„е–ңзҲұгҖӮйҡҸзқҖжҠҖжңҜиҝӣжӯҘе’Ңе“Ғз§Қе®Ңе–„пјҢй«ҳиҙЁйҮҸгҖҒй«ҳжЎЈж¬Ўзҡ„зәәз»Үдә§е“Ғж»Ўи¶ідәҶдәә们жӣҙеҠ е№ҝжіӣзҡ„йңҖжұӮпјҢзәәз»Үдә§е“ҒйңҖжұӮзҡ„еўһй•ҝеёҰеҠЁдәҶзәәз»Үдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ3пјүе®Ңж•ҙжҲҗзҶҹзҡ„дә§дёҡй“ҫеҚҸеҗҢдјҳеҠҝ

жҲ‘еӣҪзәәз»ҮдёҡжӢҘжңүе®Ңж•ҙзҡ„дә§дёҡй“ҫпјҢдёҠжёёжңүејәеӨ§зҡ„еҢ–зәӨгҖҒжҹ“ж–ҷеҸҠеҠ©еүӮзӯүеҗ„зұ»еҺҹж–ҷеҸҠиҫ…ж–ҷгҖҒй…Қ件зҡ„з”ҹдә§иғҪеҠӣпјҢдё”з”ҹдә§и®ҫеӨҮзҡ„еӣҪдә§еҢ–зЁӢеәҰж—ҘзӣҠжҸҗй«ҳпјҢдёӢжёёеҲҷжңүж—ҘзӣҠе®Ңе–„зҡ„зү©жөҒгҖҒзҪ‘з»ңзӯүй…ҚеҘ—жңҚеҠЎзҡ„дҝқйҡңгҖӮзәәз»Үдә§дёҡйӣҶиҒҡең°е‘Ёиҫ№еқҮжңүиҫғдёәе®ҢеӨҮзҡ„еҺҹиҫ…ж–ҷеёӮеңәзӣёеҢ№й…ҚпјҢеҗҢж—¶жҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•д№ҹеёҰеҠЁдәҶзү©жөҒгҖҒйҮ‘иһҚгҖҒзҪ‘з»ңзӯүиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзәәз»Үдә§дёҡй“ҫзҡ„е®Ңж•ҙгҖҒжҲҗзҶҹгҖҒзӣёдә’еҚҸеҗҢз»ҷжҲ‘еӣҪзәәз»Үдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”Ҝж’‘гҖӮ

пјҲ4пјүз”ҹдә§зҡ„дҝЎжҒҜеҢ–е’ҢиҮӘеҠЁеҢ–ж°ҙе№ідёҚж–ӯжҸҗеҚҮ

йҡҸзқҖеӣҪ家еҜ№з§‘жҠҖеҲӣж–°зҡ„еӨ§еҠӣж”ҜжҢҒпјҢзәәз»Үдёҡзҡ„科жҠҖж°ҙе№іеҫ—еҲ°дёҚж–ӯжҸҗеҚҮгҖӮдҝЎжҒҜеҢ–жҠҖжңҜеңЁзәәз»ҮдёҡдёӯдёҚж–ӯеҫ—еҲ°жҺЁе№ҝеә”з”ЁпјҢеҰӮзәәзәұе…ЁжөҒзЁӢеңЁзәҝзӣ‘жҺ§зі»з»ҹгҖҒз»Үжңәзӣ‘жҺ§зі»з»ҹгҖҒжҹ“еҢ–ж–ҷиҮӘеҠЁй…ҚйҖҒзі»з»ҹеҸҠе·ҘиүәжҺ§еҲ¶зі»з»ҹзӯүйҖҗжӯҘжҲҗзҶҹпјҢи®Ўз®—жңәиҫ…еҠ©и®ҫи®Ўзі»з»ҹгҖҒз”ҹдә§еҲ¶йҖ ж•°жҺ§йӣҶжҲҗзі»з»ҹзӯүж•°еӯ—еҢ–жҠҖжңҜзҡ„е№ҝжіӣеә”з”Ёжңүж•ҲжҸҗй«ҳдәҶзәәз»ҮдјҒдёҡзҡ„з ”еҸ‘и®ҫи®ЎиғҪеҠӣгҖӮе…¶ж¬ЎпјҢзәәз»Үжңәжў°еҲ¶йҖ ж°ҙе№іеӨ§е№…жҸҗй«ҳпјҢжҲ‘еӣҪзәәз»Үжңәжў°жңәз”өдёҖдҪ“еҢ–е·Іеҗ‘ж·ұеұӮж¬Ўзҡ„жҷәиғҪеҢ–гҖҒзҪ‘з»ңеҢ–гҖҒзі»з»ҹеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮдҝЎжҒҜеҢ–жҠҖжңҜзҡ„жҺЁе№ҝе’Ңзәәз»Үжңәжў°зҡ„дјҳеҢ–йғҪжҸҗй«ҳдәҶзәәз»ҮдјҒдёҡзҡ„з”ҹдә§ж•ҲзҺҮе’ҢзӣҲеҲ©иғҪеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүдҪҺз«Ҝдә§е“Ғдә§иғҪиҝҮеү©

е°Ҫз®Ўзәәз»ҮдёҡдёҖзӣҙжҳҜдёӯеӣҪз»ҸжөҺзҡ„дј з»ҹж”ҜжҹұпјҢдҪҶй•ҝжңҹд»ҘжқҘпјҢзәәз»ҮдёҡйқўдёҙзқҖиЈ…еӨҮж°ҙе№ізӣёеҜ№ж»һеҗҺгҖҒдә§е“Ғз»“жһ„дёҚеӨҹеҗҲзҗҶд»ҘеҸҠеҺҶеҸІйҒ—з•ҷй—®йўҳзӯүжҢ‘жҲҳпјҢиҝҷдәӣеӣ зҙ е…ұеҗҢеҲ¶зәҰдәҶжҲ‘еӣҪзәәз»Үдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•гҖӮзү№еҲ«жҳҜеңЁе·Ҙиүәж°ҙе№ігҖҒеҠ е·ҘиғҪеҠӣе’Ңз ”еҸ‘иғҪеҠӣж–№йқўеӯҳеңЁжҳҺжҳҫзҹӯжқҝпјҢеҜјиҮҙжҲ‘еӣҪзәәз»ҮдёҡеңЁдёӯй«ҳз«ҜеёӮеңәзҡ„жңүж•Ҳдҫӣз»ҷдёҚи¶іпјҢиҖҢеңЁдҪҺз«ҜеёӮеңәеҲҷеҮәзҺ°дәҶйҳ¶ж®өжҖ§гҖҒз»“жһ„жҖ§зҡ„дә§иғҪиҝҮеү©гҖӮ

пјҲ2пјүеӣҪеӨ–еёӮеңәйңҖжұӮжіўеҠЁ

зәәз»ҮдёҡеңЁжҲ‘еӣҪз»ҸжөҺдёӯеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢзӣ®еүҚзҡ„дё»иҰҒдә§е“ҒдёәжЈүзәұгҖҒжЈүеёғгҖҒиүІз»ҮжңҚиЈ…йқўж–ҷзӯүеӨҡж ·еҢ–зәәз»Үе“ҒгҖӮеҮәеҸЈеёӮеңәдё»иҰҒдёәдёңеҚ—дәҡгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒ欧зҫҺзӯүеӨҡдёӘеӣҪ家е’Ңең°еҢәпјҢеҪўжҲҗдәҶзЁіе®ҡзҡ„еӣҪйҷ…еёӮеңәеёғеұҖгҖӮ然иҖҢпјҢз”ұдәҺжҲ‘еӣҪзәәз»ҮдёҡеҜ№еӣҪйҷ…еёӮеңәеӯҳеңЁдёҖе®ҡзЁӢеәҰзҡ„дҫқиө–гҖӮеӣ жӯӨпјҢеӣҪеӨ–еёӮеңәйңҖжұӮзҡ„жіўеҠЁе’ҢйҷҗеҲ¶жҖ§жҺӘж–ҪдёҚеҸҜйҒҝе…Қең°дјҡеҜ№жҲ‘еӣҪзәәз»ҮдјҒдёҡзҡ„з”ҹдә§дёҺй”Җе”®дә§з”ҹж·ұиҝңеҪұе“ҚгҖӮ

пјҲ3пјүжҲҗжң¬дјҳеҠҝдёҚеҶҚ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзәәз»ҮдёҡжҲҗжң¬дёҠеҚҮжҳҺжҳҫпјҢжҲҗжң¬дјҳеҠҝдёҚеҶҚгҖӮдёӯеӣҪзәәз»ҮдёҡйқўдёҙеӣӣеӨ§й«ҳжҲҗжң¬пјҢеҢ…жӢ¬еҠіеҠЁеҠӣжҲҗжң¬гҖҒиғҪжәҗжҲҗжң¬гҖҒиҝҗиҫ“жҲҗжң¬е’ҢзҺҜеўғжІ»зҗҶжҲҗжң¬гҖӮд»ҘеҠіеҠЁеҠӣжҲҗжң¬дёәдҫӢпјҢйҡҸзқҖдёӯеӣҪе»үд»·еҠіеҠЁеҠӣзҡ„дәәеҸЈзәўеҲ©иҝңеҺ»пјҢдёңеҚ—дәҡзӯүең°зәәз»Үдёҡеҙӣиө·пјҢеӣҪеӨ–зҺҜеўғз»ҷеӣҪеҶ…зәәз»ҮдјҒдёҡеёҰжқҘдәҶдёҘеі»жҢ‘жҲҳгҖӮеңЁеҸ‘иҫҫеӣҪ家вҖңеҶҚе·ҘдёҡеҢ–вҖқе’ҢеҸ‘еұ•дёӯеӣҪ家еҠ еҝ«жҺЁиҝӣе·ҘдёҡиҝӣзЁӢзҡ„еҸҢйҮҚжҢӨеҺӢпјҢдәҡжҙІгҖҒйқһжҙІең°еҢәзҡ„еҸ‘еұ•дёӯеӣҪ家еҠіеҠЁеҠӣжҲҗжң¬дјҳеҠҝжҳҺжҳҫпјҢиҖҢжҲ‘еӣҪзәәз»Үдёҡзҡ„еӣҪйҷ…жҜ”иҫғдјҳеҠҝжӯЈеңЁеүҠејұгҖӮ

е…«гҖҒз«һдәүж јеұҖ

зӣ®еүҚпјҢдёӯеӣҪзәәз»Үдёҡз«һдәүж јеұҖе‘ҲзҺ°еҮәдёӯе°ҸдјҒдёҡдј—еӨҡпјҢеӨ§еһӢдјҒдёҡе°‘ж•°зҡ„ж јеұҖпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢз«һдәүжҝҖзғҲзЁӢеәҰиҫғй«ҳгҖӮжҲ‘еӣҪзәәз»ҮдёҡдёҠеёӮдјҒдёҡдё»иҰҒеҢ…жӢ¬еҚҺеӯҡж—¶е°ҡгҖҒSTж–°зәәгҖҒеҚҺиҢӮиӮЎд»ҪгҖҒеҚҺзәәиӮЎд»ҪгҖҒеҒҘзӣӣйӣҶеӣўгҖҒеҳүйәҹжқ°зӯүгҖӮд»ҺдјҒдёҡз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢеҚҺеӯҡж—¶е°ҡгҖҒSTж–°зәәгҖҒеҚҺиҢӮиӮЎд»ҪгҖҒеҚҺзәәиӮЎд»Ҫзәәз»ҮдёҡиҗҘдёҡ收е…ҘеҲҶеҲ«дёә77.53дәҝе…ғгҖҒ19.62дәҝе…ғгҖҒ14.88дәҝе…ғе’Ң13.47дәҝе…ғгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жңӘжқҘпјҢжҲ‘еӣҪе°ҶйҖҡиҝҮеҠ еӨ§е“ҒзүҢе»әи®ҫе’ҢжҺЁе№ҝгҖҒжҸҗеҚҮдә§е“Ғи®ҫи®Ўе’ҢеҲӣж„ҸгҖҒж»Ўи¶іж¶Ҳиҙ№иҖ…еӨҡж ·еҢ–е’ҢдёӘжҖ§еҢ–зҡ„йңҖжұӮе’Ңе–ңеҘҪпјҢжҸҗеҚҮзәәз»Үдёҡзҡ„е“ҒзүҢд»·еҖје’ҢеёӮеңәз«һдәүеҠӣгҖӮдҫӢеҰӮпјҢеңЁжңҚиЈ…еӯҗиЎҢдёҡпјҢеҲ©з”Ёдә’иҒ”зҪ‘гҖҒзӨҫдәӨеӘ’дҪ“зӯүж–°еӘ’дҪ“е№іеҸ°пјҢжү“йҖ иҮӘжңүе“ҒзүҢжҲ–дёҺзҹҘеҗҚе“ҒзүҢеҗҲдҪңпјҢжҸҗй«ҳе“ҒзүҢзҹҘеҗҚеәҰе’ҢеҪұе“ҚеҠӣпјӣеңЁе®¶зәәеӯҗиЎҢдёҡпјҢеҲ©з”ЁжҷәиғҪеҢ–гҖҒе®ҡеҲ¶еҢ–зӯүж–°жҠҖжңҜе’Ңж–°жЁЎејҸпјҢжҸҗдҫӣдёӘжҖ§еҢ–зҡ„дә§е“Ғе’ҢжңҚеҠЎпјҢжҸҗй«ҳж¶Ҳиҙ№иҖ…зҡ„ж»Ўж„ҸеәҰе’Ңеҝ иҜҡеәҰгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪе°ҶйҖҡиҝҮеҠ еӨ§дҝЎжҒҜжҠҖжңҜгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪзӯүж–°жҠҖжңҜзҡ„еә”з”Ёе’ҢжҺЁе№ҝпјҢжҸҗеҚҮзәәз»Үдёҡзҡ„жҷәиғҪеҢ–е’Ңж•°еӯ—еҢ–ж°ҙе№ігҖӮдҫӢеҰӮпјҢеңЁжңҚиЈ…еӯҗиЎҢдёҡпјҢеҲ©з”Ёз”өе•Ҷе№іеҸ°гҖҒ移еҠЁж”Ҝд»ҳзӯүж–°еһӢжё йҒ“пјҢжӢ“еұ•зәҝдёҠзәҝдёӢй”Җе”®зҪ‘з»ңпјҢжҸҗй«ҳеёӮеңәиҰҶзӣ–зҺҮе’ҢжңҚеҠЎж•ҲзҺҮпјӣеңЁе®¶зәәеӯҗиЎҢдёҡпјҢеҲ©з”Ёзү©иҒ”зҪ‘гҖҒдј ж„ҹеҷЁзӯүжҷәиғҪи®ҫеӨҮпјҢе®һзҺ°жҷәиғҪ家еұ…гҖҒжҷәиғҪзқЎзң зӯүж–°еһӢеҠҹиғҪпјҢжҸҗй«ҳдә§е“Ғйҷ„еҠ еҖје’Ңз”ЁжҲ·дҪ“йӘҢгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2021е№ҙдёӯеӣҪдёқз»ўзәәз»ҮдёҡеҸҠзІҫеҠ е·Ҙз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҡз»ҸжөҺиҝҗиЎҢиүҜеҘҪпјҢиҗҘ收еҸҠеҲ©ж¶ҰеқҮиҫғ2020е№ҙеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)