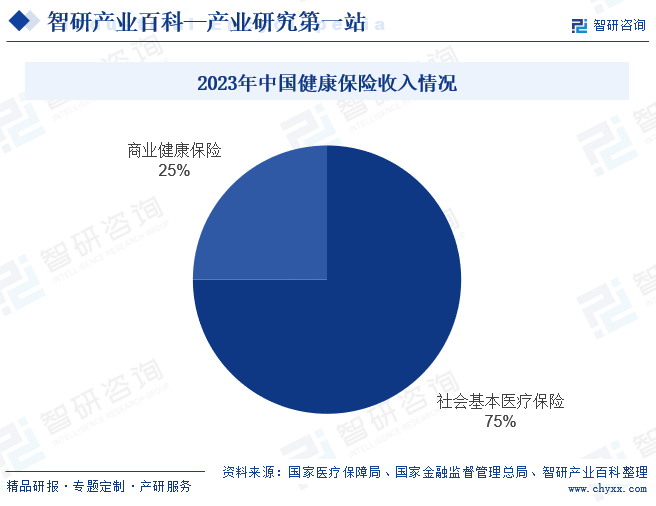

ж‘ҳиҰҒпјҡ2023е№ҙдёӯеӣҪеҒҘеә·дҝқйҷ©ж”¶е…Ҙдёә36146дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ8.14%гҖӮе…¶дёӯзӨҫдјҡеҹәжң¬еҢ»з–—дҝқйҷ©ж”¶е…Ҙдёә27111дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.69%пјӣе•ҶдёҡеҒҘеә·дҝқйҷ©еҺҹдҝқиҙ№ж”¶е…Ҙдёә9035дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.41%гҖӮе…¶дёӯзӨҫдјҡеҹәжң¬еҢ»з–—дҝқйҷ©ж”¶е…ҘдёӢж»‘дё»иҰҒзі»еҢ»дҝқж”№йқ©еҜјиҮҙпјҢдёәдәҶжҸҗй«ҳеҢ»дҝқй—ЁиҜҠе…ұжөҺдҝқйҡңпјҢеҢ»дҝқж”ҝзӯ–иҝӣиЎҢдәҶж”№йқ©пјҢеҮҸе°‘дәҶеҢ»дҝқдёӘдәәиҙҰжҲ·зҡ„еҲ’е…ҘйҮ‘йўқгҖӮиҖҢе•ҶдёҡеҒҘеә·дҝқйҷ©еҺҹдҝқиҙ№ж”¶е…Ҙеўһй•ҝдёҚд»…еҗёеј•дәҶжӣҙеӨҡе…ғеҢ–зҡ„еёӮеңәеҸӮдёҺиҖ…иҝӣе…ҘеҒҘеә·дҝқйҷ©иЎҢдёҡпјҢеҢ…жӢ¬дё“дёҡеҒҘеә·дҝқйҷ©е…¬еҸёгҖҒеҶҚдҝқйҷ©е…¬еҸёгҖҒTPAе…¬еҸёгҖҒдә’иҒ”зҪ‘дҝқйҷ©е…¬еҸёд»ҘеҸҠдә’иҒ”зҪ‘дҝқйҷ©дёӯд»Ӣе№іеҸ°зӯүпјҢиҝҳдёәеёӮеңәжіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣгҖӮйҡҸзқҖдҪҺйҫ„иҖҒе№ҙдәәжҜ”йҮҚзҡ„еўһеҠ е’ҢиҖҒе№ҙдәәеҸ—ж•ҷиӮІж°ҙе№ізҡ„жҸҗй«ҳпјҢе…¶еҒҘеә·йңҖжұӮж—ҘзӣҠж—әзӣӣпјҢеҒҘеә·дә§е“Ғе’ҢжңҚеҠЎж¶Ҳиҙ№иғҪеҠӣд№ҹеңЁжҢҒз»ӯеўһејәгҖӮиҝҷдёҖи¶ӢеҠҝе°ҶиҝӣдёҖжӯҘжҺЁеҠЁеҒҘеә·дҝқйҷ©еёӮеңәзҡ„еҸ‘еұ•пјҢдёәиЎҢдёҡеёҰжқҘжӣҙеӨ§зҡ„жңәйҒҮе’ҢжҢ‘жҲҳгҖӮ

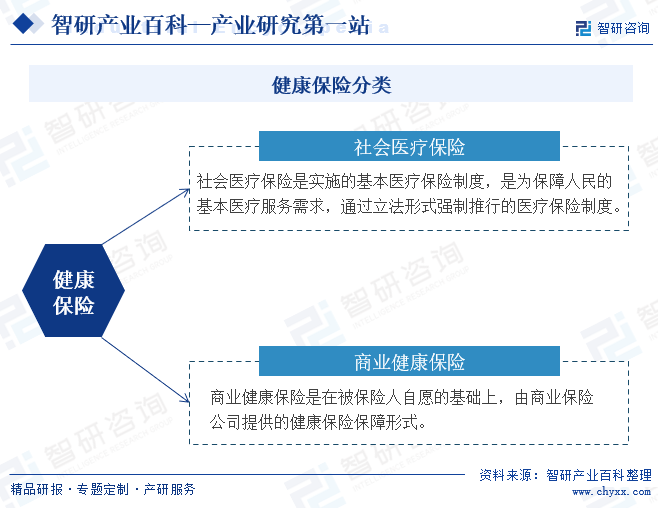

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҒҘеә·дҝқйҷ©жҳҜжҢҮд»Ҙеӣ еҒҘеә·еҺҹеӣ еҜјиҮҙжҚҹеӨұдёәз»ҷд»ҳдҝқйҷ©йҮ‘жқЎд»¶зҡ„дәәиә«дҝқйҷ©гҖӮжҢүдҝқйҷ©жҖ§иҙЁдёҚеҗҢпјҢеҒҘеә·дҝқйҷ©еҸҜеҲҶдёәзӨҫдјҡеҢ»з–—дҝқйҷ©е’Ңе•ҶдёҡеҒҘеә·дҝқйҷ©гҖӮзӨҫдјҡеҢ»з–—дҝқйҷ©жҳҜе®һж–Ҫзҡ„еҹәжң¬еҢ»з–—дҝқйҡңеҲ¶еәҰпјҢжҳҜдёәдҝқйҡңдәәж°‘зҡ„еҹәжң¬еҢ»з–—жңҚеҠЎйңҖжұӮпјҢйҖҡиҝҮз«Ӣжі•еҪўејҸејәеҲ¶жҺЁиЎҢзҡ„еҢ»з–—дҝқйҷ©еҲ¶еәҰгҖӮе•ҶдёҡеҒҘеә·дҝқйҷ©жҳҜеңЁиў«дҝқйҷ©дәәиҮӘж„ҝзҡ„еҹәзЎҖдёҠпјҢз”ұе•Ҷдёҡдҝқйҷ©е…¬еҸёжҸҗдҫӣзҡ„еҒҘеә·дҝқйҷ©дҝқйҡңеҪўејҸгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еҒҘеә·дҝқйҷ©иЎҢдёҡдё»иҰҒзӣ‘з®Ўжңәжһ„еҢ…жӢ¬еӣҪ家йҮ‘иһҚзӣ‘зқЈз®ЎзҗҶжҖ»еұҖеҸҠе…¶жҙҫеҮәжңәжһ„гҖӮеӣҪ家йҮ‘иһҚзӣ‘зқЈз®ЎзҗҶжҖ»еұҖж №жҚ®еӣҪеҠЎйҷўжҺҲжқғеұҘиЎҢиЎҢж”ҝз®ЎзҗҶиҒҢиғҪпјҢдҫқз…§жі•еҫӢгҖҒ法规з»ҹдёҖзӣ‘зқЈз®ЎзҗҶе…ЁеӣҪдҝқйҷ©еёӮеңәпјҢз»ҙжҠӨдҝқйҷ©дёҡзҡ„еҗҲжі•гҖҒзЁіеҒҘиҝҗиЎҢпјҢ并дҝғиҝӣдёӯеӣҪдҝқйҷ©дёҡзҡ„ж”№йқ©е’ҢеҸ‘еұ•гҖӮжӯӨеӨ–пјҢеўғеҶ…дҝқйҷ©дёҡиҝҳжҺҘеҸ—дёӯеӣҪдәә民银иЎҢгҖҒиҙўж”ҝйғЁгҖҒиҜҒзӣ‘дјҡгҖҒеӣҪ家зЁҺеҠЎжҖ»еұҖгҖҒеӣҪ家审计зҪІгҖҒеӣҪ家е·Ҙе•ҶиЎҢж”ҝз®ЎзҗҶжҖ»еұҖеҸҠеӣҪ家еӨ–жұҮз®ЎзҗҶеұҖзӯүе…¶д»–зӣ‘з®Ўжңәжһ„зҡ„зӣ‘зқЈе’Ңз®ЎзҗҶгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

дёӯеӣҪеҒҘеә·дҝқйҷ©иЎҢдёҡеңЁиҝ‘е№ҙжқҘеҫ—еҲ°дәҶеӣҪ家ж”ҝеәңзҡ„й«ҳеәҰе…іжіЁе’ҢеӨ§еҠӣж”ҜжҢҒпјҢдёҚд»…дҪ“зҺ°еңЁж”ҝзӯ–зҡ„еҲ¶е®ҡе’Ңжү§иЎҢдёҠпјҢиҝҳдҪ“зҺ°еңЁиЎҢдёҡзҡ„зӣ‘з®Ўе’ҢеҸ‘еұ•дёҠгҖӮиҝҷдәӣжҺӘж–Ҫж—ЁеңЁжҺЁеҠЁеҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢжҸҗй«ҳдҝқйҡңж°ҙе№іпјҢж»Ўи¶ідәәж°‘зҫӨдј—еӨҡж ·еҢ–зҡ„еҒҘеә·дҝқйҡңйңҖжұӮгҖӮ2023е№ҙ11жңҲпјҢеӣҪеҠЎйҷўеҚ°еҸ‘гҖҠж”ҜжҢҒеҢ—дә¬ж·ұеҢ–еӣҪ家жңҚеҠЎдёҡжү©еӨ§ејҖж”ҫз»јеҗҲзӨәиҢғеҢәе»әи®ҫе·ҘдҪңж–№жЎҲгҖӢпјҢжҸҗеҮәжҺўзҙўж”ҜжҢҒдҝқйҷ©иө„дә§з®ЎзҗҶе…¬еҸёеңЁиҙҰжҲ·зӢ¬з«ӢгҖҒйЈҺйҷ©йҡ”зҰ»зҡ„еүҚжҸҗдёӢпјҢеҗ‘еўғеӨ–еҸ‘иЎҢеҗҲзҗҶ规模зҡ„дәәж°‘еёҒи®Ўд»·зҡ„иө„дә§з®ЎзҗҶдә§е“ҒгҖӮеңЁйЈҺйҷ©еҸҜжҺ§зҡ„еүҚжҸҗдёӢпјҢж”ҜжҢҒеўғеӨ–дҝқйҷ©е…¬еҸёзӣҙжҺҘеҸ‘иө·и®ҫз«Ӣдҝқйҷ©иө„дә§з®ЎзҗҶе…¬еҸёеңЁдә¬иҗҪең°гҖӮжһ„е»ә银иЎҢгҖҒдҝқйҷ©е…¬еҸёгҖҒжӢ…дҝқе…¬еҸёгҖҒдё“дёҡжңҚеҠЎжңәжһ„е…ұеҗҢеҸӮдёҺзҡ„зҹҘиҜҶдә§жқғиҜ„дј°жңәеҲ¶гҖӮжҺўзҙўдјҳеҢ–е®Ңе–„зҹҘиҜҶдә§жқғиһҚиө„жЁЎејҸпјҢж·ұеҢ–зҹҘиҜҶдә§жқғдҝқйҷ©жңҚеҠЎдҪ“зі»е»әи®ҫпјҢйј“еҠұдҝқйҷ©жңәжһ„жӢ“еұ•жө·еӨ–зҹҘиҜҶдә§жқғдҝқйҷ©зӯүжңҚеҠЎгҖӮиҝҷе°ҶжңүеҠ©дәҺеј•иҝӣеўғеӨ–е…Ҳиҝӣзҡ„дҝқйҷ©иө„дә§з®ЎзҗҶз»ҸйӘҢе’ҢжҠҖжңҜпјҢжҸҗеҚҮеӣҪеҶ…еҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„ж•ҙдҪ“з«һдәүеҠӣгҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒж”ҝзӯ–дёҺ法规йҷҗеҲ¶

еңЁдёӯеӣҪпјҢеҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„еҸ‘еұ•еҸ—еҲ°ж”ҝзӯ–е’Ң法规зҡ„дёҘж јйҷҗеҲ¶гҖӮйҰ–е…ҲпјҢдҝқйҷ©иЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣиҫғй«ҳпјҢйңҖиҰҒиҺ·еҫ—дёӯеӣҪдҝқйҷ©зӣ‘зқЈз®ЎзҗҶ委е‘ҳдјҡзҡ„жү№еҮҶпјҢ并满足дёҖзі»еҲ—дёҘж јзҡ„жқЎд»¶гҖӮиҝҷдәӣжқЎд»¶еҢ…жӢ¬жіЁеҶҢиө„жң¬иҰҒжұӮгҖҒй«ҳз®Ўиө„ж је®Ўж ёгҖҒдёҡеҠЎз»ҸиҗҘи®ЎеҲ’зӯүгҖӮе…¶ж¬ЎпјҢеҒҘеә·дҝқйҷ©дә§е“Ғзҡ„и®ҫи®Ўе’Ңй”Җе”®д№ҹеҸ—еҲ°жі•и§„зҡ„дёҘж јзӣ‘з®ЎпјҢд»ҘзЎ®дҝқдә§е“Ғзҡ„еҗҲ规жҖ§е’Ңж¶Ҳиҙ№иҖ…зҡ„жқғзӣҠгҖӮжӯӨеӨ–пјҢдҝқйҷ©е…¬еҸёиҝҳйңҖиҰҒйҒөе®ҲдёҖзі»еҲ—е…ідәҺдҝЎжҒҜжҠ«йңІгҖҒйЈҺйҷ©з®ЎзҗҶгҖҒеҒҝд»ҳиғҪеҠӣзӯүж–№йқўзҡ„规е®ҡпјҢд»ҘзЎ®дҝқиЎҢдёҡзҡ„еҒҘеә·зЁіе®ҡеҸ‘еұ•гҖӮ

2гҖҒжҠҖжңҜдёҺж•°жҚ®жҢ‘жҲҳ

йҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢеҒҘеә·дҝқйҷ©иЎҢдёҡд№ҹйқўдёҙзқҖжҠҖжңҜе’Ңж•°жҚ®зҡ„жҢ‘жҲҳгҖӮйҰ–е…ҲпјҢеҒҘеә·дҝқйҷ©йңҖиҰҒеҖҹеҠ©е…Ҳиҝӣзҡ„дҝЎжҒҜжҠҖжңҜжқҘжҸҗй«ҳдёҡеҠЎж•ҲзҺҮе’ҢйЈҺйҷ©з®ЎзҗҶиғҪеҠӣгҖӮдҫӢеҰӮпјҢйҖҡиҝҮеӨ§ж•°жҚ®еҲҶжһҗпјҢдҝқйҷ©е…¬еҸёеҸҜд»ҘжӣҙеҮҶзЎ®ең°иҜ„дј°иў«дҝқйҷ©дәәзҡ„еҒҘеә·зҠ¶еҶөе’ҢйЈҺйҷ©ж°ҙе№іпјҢд»ҺиҖҢеҲ¶е®ҡжӣҙеҗҲзҗҶзҡ„дҝқйҷ©дә§е“Ғе’Ңе®ҡд»·зӯ–з•ҘгҖӮ然иҖҢпјҢзӣ®еүҚи®ёеӨҡдҝқйҷ©е…¬еҸёеңЁиҝҷж–№йқўиҝҳеӯҳеңЁжҠҖжңҜзҹӯжқҝе’ҢдәәжүҚзјәеҸЈпјҢйҡҫд»Ҙе……еҲҶеҲ©з”ЁеӨ§ж•°жҚ®е’Ңдәәе·ҘжҷәиғҪзӯүе…ҲиҝӣжҠҖжңҜгҖӮе…¶ж¬ЎпјҢеҒҘеә·дҝқйҷ©иҝҳйңҖиҰҒдёҺе…¶д»–еҢ»з–—жңәжһ„е’Ңж•°жҚ®жҸҗдҫӣе•Ҷе»әз«ӢеҗҲдҪңе…ізі»пјҢд»ҘиҺ·еҸ–жӣҙе…Ёйқўзҡ„иў«дҝқйҷ©дәәеҒҘеә·ж•°жҚ®гҖӮ然иҖҢпјҢз”ұдәҺж•°жҚ®йҡҗз§Ғе’Ңе®үе…Ёзӯүй—®йўҳпјҢиҝҷз§ҚеҗҲдҪңеҫҖеҫҖйқўдёҙиҫғеӨ§зҡ„йҡҫеәҰе’ҢдёҚзЎ®е®ҡжҖ§гҖӮ

3гҖҒеёӮеңәз«һдәүдёҺзӣҲеҲ©еҺӢеҠӣ

дёӯеӣҪеҒҘеә·дҝқйҷ©еёӮеңәиҷҪ然еҸ‘еұ•иҝ…йҖҹпјҢдҪҶз«һдәүд№ҹејӮеёёжҝҖзғҲгҖӮдј—еӨҡдҝқйҷ©е…¬еҸёйғҪеңЁдәүеӨәеёӮеңәд»Ҫйўқе’Ңе®ўжҲ·иө„жәҗпјҢеҜјиҮҙдә§е“Ғд»·ж је’ҢжңҚеҠЎиҙЁйҮҸзҡ„е·®ејӮеҢ–зЁӢеәҰиҫғдҪҺгҖӮдёәдәҶеҗёеј•е®ўжҲ·пјҢдёҖдәӣдҝқйҷ©е…¬еҸёдёҚеҫ—дёҚйҮҮеҸ–дҪҺд»·зӯ–з•ҘжҲ–жҸҗдҫӣйҷ„еҠ жңҚеҠЎзӯүж–№ејҸжқҘеўһејәз«һдәүеҠӣгҖӮ然иҖҢпјҢиҝҷз§ҚеҒҡжі•еҫҖеҫҖдјҡеҜјиҮҙе…¬еҸёзҡ„зӣҲеҲ©еҺӢеҠӣеўһеӨ§пјҢз”ҡиҮіеҸҜиғҪеј•еҸ‘жҒ¶жҖ§з«һдәүе’ҢеёӮеңәд№ұиұЎгҖӮжӯӨеӨ–пјҢз”ұдәҺеҒҘеә·дҝқйҷ©дә§е“Ғзҡ„еӨҚжқӮжҖ§е’ҢдёҚзЎ®е®ҡжҖ§пјҢдҝқйҷ©е…¬еҸёиҝҳйңҖиҰҒйқўдёҙиҫғй«ҳзҡ„иө”д»ҳйЈҺйҷ©е’ҢеҮҶеӨҮйҮ‘еҺӢеҠӣгҖӮиҝҷдәӣеӣ зҙ йғҪйҷҗеҲ¶дәҶеҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„иҝӣдёҖжӯҘеҸ‘еұ•е’ҢеҲӣж–°гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

дёӯеӣҪеҒҘеә·дҝқйҷ©иЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәиҪҜ件е’ҢдҝЎжҒҜжҠҖжңҜиЎҢдёҡгҖҒйҮ‘иһҚдёҡзӯүпјӣдә§дёҡй“ҫдёӯжёёдёәдҝқйҷ©е…¬еҸёзӯүпјҢдҝқйҷ©е…¬еҸёйҖҡиҝҮи®ҫи®Ўе’Ңй”Җе”®еҒҘеә·дҝқйҷ©дә§е“ҒпјҢдёәдёӘдәәе’Ң家еәӯгҖҒе…¬еҸёзӯүжҸҗдҫӣйЈҺйҷ©дҝқйҡңпјӣдә§дёҡй“ҫдёӢжёёеҢ…жӢ¬иҙӯд№°еҒҘеә·дҝқйҷ©зҡ„дёӘдәәе’Ң家еәӯгҖҒе…¬еҸёзӯүпјҢиҝҷдәӣзҫӨдҪ“жҳҜеҒҘеә·дҝқйҷ©дә§е“Ғзҡ„жңҖз»Ҳж¶Ҳиҙ№иҖ…пјҢ他们зҡ„йңҖжұӮе’ҢеҸҚйҰҲеҜ№дҝқйҷ©дә§е“Ғзҡ„и®ҫи®Ўе’ҢдјҳеҢ–е…·жңүйҮҚиҰҒзҡ„жҢҮеҜјж„Ҹд№үгҖӮ

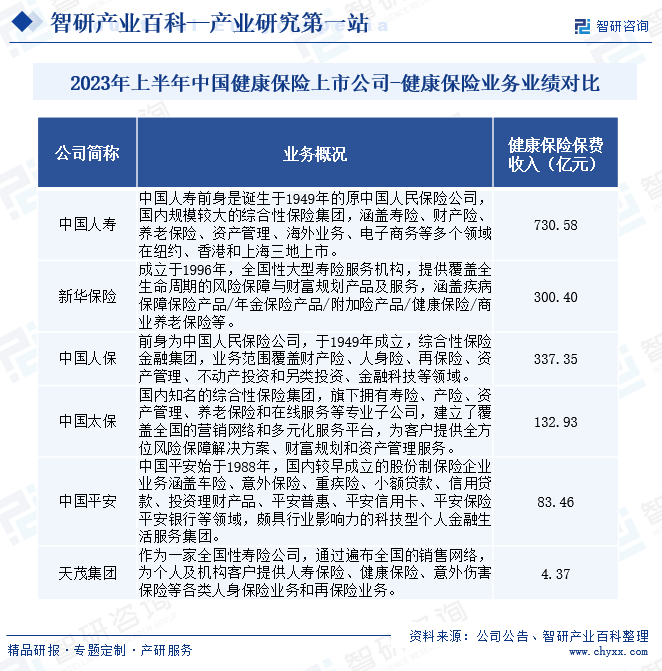

дёҠжө·е®қдҝЎиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’з”ҹз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸж¶Ұе’ҢиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科иҪҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе»әи®ҫ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·Ҙе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё жӢӣе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҠжө·е®қдҝЎиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’з”ҹз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸж¶Ұе’ҢиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯ科иҪҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе»әи®ҫ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·Ҙе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё жӢӣе•Ҷ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪ银иЎҢиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүдёӯеӣҪдәәеҜҝдҝқйҷ©иӮЎд»Ҫжңүйҷҗе…¬еҸё

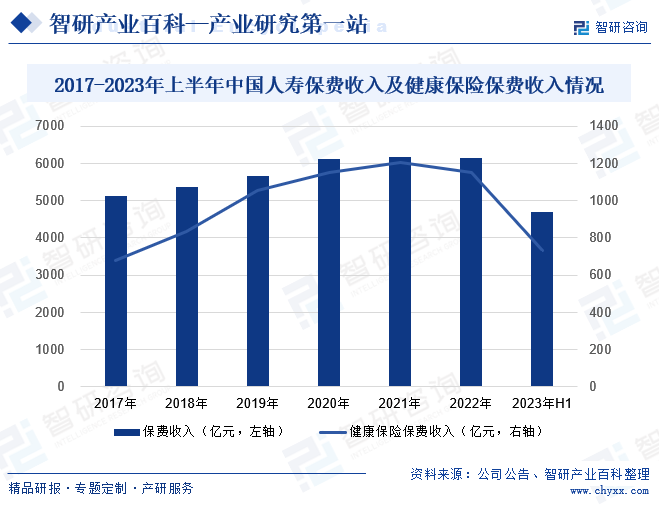

дёӯеӣҪдәәеҜҝдҝқйҷ©иӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢдҪңдёәеӣҪеҶ…еҜҝйҷ©иЎҢдёҡзҡ„йўҶеҶӣдјҒдёҡпјҢеҮӯеҖҹе…¶жӮ д№…зҡ„еҺҶеҸІз§Ҝж·ҖгҖҒйӣ„еҺҡзҡ„иө„жң¬е®һеҠӣгҖҒйўҶе…Ҳзҡ„дё“дёҡз«һдәүдјҳеҠҝд»ҘеҸҠдә«иӘүдё–з•Ңзҡ„е“ҒзүҢеЈ°иӘүпјҢиөўеҫ—дәҶзӨҫдјҡеҗ„з•Ңзҡ„е№ҝжіӣи®ӨеҸҜе’Ңе®ўжҲ·зҡ„дҝЎиө–пјҢй•ҝжңҹзЁіеұ…еӣҪеҶ…еҜҝйҷ©еёӮеңәзҡ„йўҶеҜјең°дҪҚгҖӮе…¬еҸёиҮҙеҠӣдәҺдёәдёӘдәәеҸҠеӣўдҪ“жҸҗдҫӣеӨҡж ·еҢ–зҡ„дәәеҜҝгҖҒе№ҙйҮ‘гҖҒеҒҘеә·е’Ңж„ҸеӨ–дјӨе®ідҝқйҷ©дә§е“ҒпјҢиҰҶзӣ–з”ҹеӯҳгҖҒе…»иҖҒгҖҒз–ҫз—…гҖҒеҢ»з–—гҖҒиә«ж•…гҖҒж®Ӣз–ҫзӯүе…Ёж–№дҪҚзҡ„дҝқйҡңйңҖжұӮпјҢж»Ўи¶іе®ўжҲ·еңЁдәәиә«дҝқйҷ©е’ҢиҙўеҠЎз®ЎзҗҶйўҶеҹҹзҡ„е…ЁйқўйңҖжұӮгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪдәәеҜҝдҝқиҙ№ж”¶е…Ҙдёә4701дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.85%пјӣеҒҘеә·дҝқйҷ©дҝқиҙ№ж”¶е…Ҙдёә731дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.96%гҖӮеҒҘеә·дҝқйҷ©дҝқиҙ№ж”¶е…ҘдёӢж»‘зҡ„дё»иҰҒй©ұеҠЁеҠӣеңЁдәҺж”ҝеәңдё»еҜјзҡ„жғ ж°‘дҝқеҸҠзҷҫдёҮеҢ»з–—дҝқйҷ©зҡ„е№ҝжіӣжҺЁе№ҝе’Ңй”Җе”®гҖӮиҜҘж”ҝзӯ–еҜјеҗ‘зҡ„дә§е“ҒеңЁеёӮеңәдёҠзҡ„жҷ®еҸҠпјҢдёҖе®ҡзЁӢеәҰдёҠеҪұе“ҚдәҶдёӯеӣҪдәәеҜҝеҒҘеә·йҷ©дә§е“Ғзҡ„й”Җе”®пјҢд»ҺиҖҢеҜјиҮҙдәҶеҒҘеә·дҝқйҷ©дҝқиҙ№ж”¶е…Ҙзҡ„дёӢж»‘гҖӮ

пјҲ2пјүж–°еҚҺдәәеҜҝдҝқйҷ©иӮЎд»Ҫжңүйҷҗе…¬еҸё

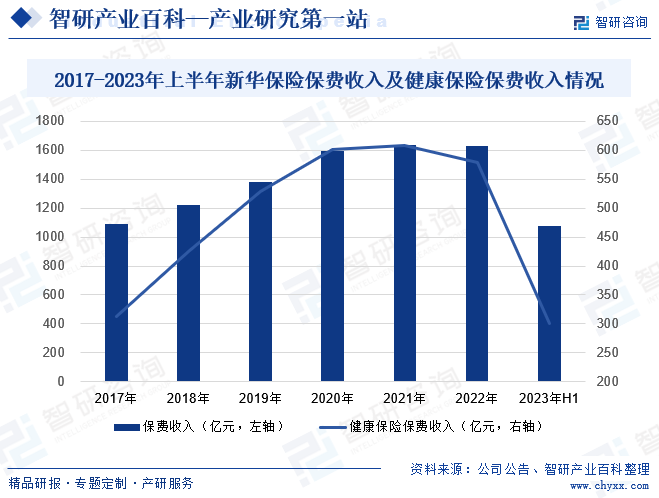

ж–°еҚҺдҝқйҷ©дҪңдёәеӣҪеҶ…йўҶе…Ҳзҡ„дҝқйҷ©е…¬еҸёпјҢз»ҸиҗҘиҢғеӣҙе№ҝжіӣпјҢж¶өзӣ–дәҶдәәж°‘еёҒе’ҢеӨ–еёҒзҡ„дәәиә«дҝқйҷ©дёҡеҠЎпјҢеҢ…жӢ¬еҗ„зұ»дәәеҜҝдҝқйҷ©гҖҒеҒҘеә·дҝқйҷ©е’Ңж„ҸеӨ–дјӨе®ідҝқйҷ©зӯүгҖӮйҷӨжӯӨд№ӢеӨ–пјҢе…¬еҸёиҝҳдёәеўғеҶ…еӨ–дҝқйҷ©жңәжһ„жҸҗдҫӣд»ЈзҗҶдҝқйҷ©гҖҒжЈҖйӘҢгҖҒзҗҶиө”зӯүдёҡеҠЎпјҢ并дёәе®ўжҲ·жҸҗдҫӣдё“дёҡзҡ„дҝқйҷ©е’ЁиҜўжңҚеҠЎгҖӮеҗҢж—¶пјҢе…¬еҸёдёҘж јйҒөе®Ҳзӣёе…іжі•и§„пјҢиҝӣиЎҢиө„йҮ‘иҝҗз”ЁпјҢзЎ®дҝқдҝқйҷ©иө„йҮ‘зҡ„дҝқеҖјеўһеҖјгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢж–°еҚҺдҝқйҷ©дҝқиҙ№ж”¶е…Ҙдёә1026дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.13%пјӣеҒҘеә·дҝқйҷ©дҝқиҙ№ж”¶е…Ҙдёә321дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.48%гҖӮз”ұдәҺиҝ‘дёӨе№ҙе®ўжҲ·йңҖжұӮеҗ‘з»Ҳиә«еҜҝйҷ©е’Ңе…»иҖҒй•ҝжңҹ规еҲ’зӯүдә§е“ҒиҪ¬з§»пјҢеҜјиҮҙеҒҘеә·дҝқйҷ©еёӮеңәйңҖжұӮзӣёеҜ№дёӢж»‘гҖӮе°Ҫз®ЎеҰӮжӯӨпјҢд»Һй•ҝжңҹжқҘзңӢпјҢеҒҘеә·дҝқйҷ©зҡ„еҸ‘еұ•з©әй—ҙдҫқ然еқҡе®һгҖӮйқўеҜ№еёӮеңәеҸҳеҢ–пјҢж–°еҚҺдҝқйҷ©е·ІжҳҺзЎ®жңӘжқҘзҡ„жҲҳз•Ҙж–№еҗ‘гҖӮе…¬еҸёе°ҶиҝӣдёҖжӯҘејәеҢ–еҜ№йҮҚз–ҫйҷ©зӯүеҒҘеә·дҝқйҷ©дә§е“Ғзҡ„еҹ№и®ӯпјҢеҠ ејәдә§е“Ғзҡ„еҲӣж–°пјҢжҸҗеҚҮеҜ№дёҡеҠЎи§„жЁЎе’ҢдёҡеҠЎз©әй—ҙзҡ„и®ӨиҜҶгҖӮеҗҢж—¶пјҢе…¬еҸёе°ҶдёҺе®ўжҲ·иҝӣиЎҢдҝқйҡңйңҖжұӮзҡ„ж·ұеәҰжІҹйҖҡпјҢд»ҘеҠ еҝ«е’ҢеҠ еӨ§еҒҘеә·дҝқйҷ©дёҡеҠЎзҡ„еҸ‘еұ•гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

йҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝзҡ„еҠ еү§е’Ңдәә们еҜ№еҒҘеә·й—®йўҳзҡ„е…іжіЁеәҰдёҚж–ӯжҸҗеҚҮпјҢеҒҘеә·дҝқйҷ©йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢдёәиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•жіЁе…ҘдәҶејәеҠІеҠЁеҠӣгҖӮ2023е№ҙдёӯеӣҪеҒҘеә·дҝқйҷ©ж”¶е…Ҙдёә36146дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ8.14%гҖӮе…¶дёӯзӨҫдјҡеҹәжң¬еҢ»з–—дҝқйҷ©ж”¶е…Ҙдёә27111дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.69%пјӣе•ҶдёҡеҒҘеә·дҝқйҷ©еҺҹдҝқиҙ№ж”¶е…Ҙдёә9035дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.41%гҖӮе…¶дёӯзӨҫдјҡеҹәжң¬еҢ»з–—дҝқйҷ©ж”¶е…ҘдёӢж»‘дё»иҰҒзі»еҢ»дҝқж”№йқ©еҜјиҮҙпјҢдёәдәҶжҸҗй«ҳеҢ»дҝқй—ЁиҜҠе…ұжөҺдҝқйҡңпјҢеҢ»дҝқж”ҝзӯ–иҝӣиЎҢдәҶж”№йқ©пјҢеҮҸе°‘дәҶеҢ»дҝқдёӘдәәиҙҰжҲ·зҡ„еҲ’е…ҘйҮ‘йўқгҖӮиҖҢе•ҶдёҡеҒҘеә·дҝқйҷ©еҺҹдҝқиҙ№ж”¶е…Ҙеўһй•ҝдёҚд»…еҗёеј•дәҶжӣҙеӨҡе…ғеҢ–зҡ„еёӮеңәеҸӮдёҺиҖ…иҝӣе…ҘеҒҘеә·дҝқйҷ©иЎҢдёҡпјҢеҢ…жӢ¬дё“дёҡеҒҘеә·дҝқйҷ©е…¬еҸёгҖҒеҶҚдҝқйҷ©е…¬еҸёгҖҒTPAе…¬еҸёгҖҒдә’иҒ”зҪ‘дҝқйҷ©е…¬еҸёд»ҘеҸҠдә’иҒ”зҪ‘дҝқйҷ©дёӯд»Ӣе№іеҸ°зӯүпјҢиҝҳдёәеёӮеңәжіЁе…ҘдәҶж–°зҡ„жҙ»еҠӣгҖӮйҡҸзқҖдҪҺйҫ„иҖҒе№ҙдәәжҜ”йҮҚзҡ„еўһеҠ е’ҢиҖҒе№ҙдәәеҸ—ж•ҷиӮІж°ҙе№ізҡ„жҸҗй«ҳпјҢе…¶еҒҘеә·йңҖжұӮж—ҘзӣҠж—әзӣӣпјҢеҒҘеә·дә§е“Ғе’ҢжңҚеҠЎж¶Ҳиҙ№иғҪеҠӣд№ҹеңЁжҢҒз»ӯеўһејәгҖӮиҝҷдёҖи¶ӢеҠҝе°ҶиҝӣдёҖжӯҘжҺЁеҠЁеҒҘеә·дҝқйҷ©еёӮеңәзҡ„еҸ‘еұ•пјҢдёәиЎҢдёҡеёҰжқҘжӣҙеӨ§зҡ„жңәйҒҮе’ҢжҢ‘жҲҳгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүж”ҝзӯ–ж”ҜжҢҒдёҺеёӮеңәйңҖжұӮ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪж”ҝеәңй«ҳеәҰйҮҚи§ҶеҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„еҸ‘еұ•пјҢеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҜжҢҒж”ҝзӯ–гҖӮдҫӢеҰӮпјҢж”ҝеәңйј“еҠұдҝқйҷ©е…¬еҸёејҖеҸ‘еӨҡж ·еҢ–гҖҒдёӘжҖ§еҢ–зҡ„еҒҘеә·дҝқйҷ©дә§е“ҒпјҢд»Ҙж»Ўи¶ідёҚеҗҢдәәзҫӨзҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢж”ҝеәңиҝҳжҺЁеҠЁеҒҘеә·дҝқйҷ©дёҺеҹәжң¬еҢ»з–—дҝқйҷ©зҡ„иЎ”жҺҘпјҢжҸҗй«ҳеҒҘеә·дҝқйҷ©зҡ„иҰҶзӣ–зҺҮе’Ңдҝқйҡңж°ҙе№ігҖӮиҝҷдәӣж”ҝзӯ–дёәеҒҘеә·дҝқйҷ©иЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙе’ҢеёӮеңәжңәйҒҮгҖӮеҗҢж—¶пјҢйҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–гҖҒдәәж°‘зҫӨдј—еҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳе’ҢеҢ»з–—иҙ№з”Ёзҡ„дёҚж–ӯдёҠж¶ЁпјҢеҒҘеә·дҝқйҷ©зҡ„еёӮеңәйңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮи¶ҠжқҘи¶ҠеӨҡзҡ„дәәејҖе§Ӣе…іжіЁиҮӘе·ұзҡ„еҒҘеә·йЈҺйҷ©пјҢж„ҝж„Ҹиҙӯд№°еҒҘеә·дҝқйҷ©дә§е“ҒжқҘ规йҒҝжҪңеңЁзҡ„з»ҸжөҺжҚҹеӨұгҖӮжӯӨеӨ–пјҢйҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝзҡ„еҠ еү§е’Ңж…ўжҖ§з—…зҡ„еўһеӨҡпјҢеҒҘеә·дҝқйҷ©еңЁзӨҫдјҡдҝқйҡңдҪ“зі»дёӯзҡ„дҪңз”Ёж—ҘзӣҠеҮёжҳҫпјҢеёӮеңәйңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

пјҲ2пјү科жҠҖеҲӣж–°дёҺж•°еӯ—еҢ–иҪ¬еһӢ

科жҠҖеҲӣж–°е’Ңж•°еӯ—еҢ–иҪ¬еһӢдёәеҒҘеә·дҝқйҷ©иЎҢдёҡеёҰжқҘдәҶе·ЁеӨ§зҡ„жңәйҒҮгҖӮйҡҸзқҖеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒеҢәеқ—й“ҫзӯүжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢеҒҘеә·дҝқйҷ©е…¬еҸёеҸҜд»ҘжӣҙеҠ зІҫеҮҶең°иҜ„дј°йЈҺйҷ©гҖҒдјҳеҢ–дә§е“Ғи®ҫи®ЎгҖҒжҸҗй«ҳзҗҶиө”ж•ҲзҺҮзӯүж–№йқўеҸ–еҫ—зӘҒз ҙгҖӮдҫӢеҰӮпјҢйҖҡиҝҮеӨ§ж•°жҚ®еҲҶжһҗе®ўжҲ·зҡ„еҒҘеә·зҠ¶еҶөе’ҢиЎҢдёәд№ жғҜпјҢеҸҜд»Ҙдёәе®ўжҲ·жҸҗдҫӣжӣҙеҠ дёӘжҖ§еҢ–зҡ„дҝқйҷ©ж–№жЎҲпјӣйҖҡиҝҮдәәе·ҘжҷәиғҪжҠҖжңҜзҡ„еә”з”ЁпјҢеҸҜд»Ҙе®һзҺ°иҮӘеҠЁеҢ–ж ёдҝқгҖҒжҷәиғҪе®ўжңҚзӯүеҠҹиғҪпјҢжҸҗй«ҳжңҚеҠЎиҙЁйҮҸе’Ңж•ҲзҺҮгҖӮж•°еӯ—еҢ–иҪ¬еһӢиҝҳеҸҜд»ҘжҺЁеҠЁеҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„и·Ёз•ҢеҗҲдҪңдёҺеҲӣж–°гҖӮдҝқйҷ©е…¬еҸёеҸҜд»ҘдёҺеҢ»з–—жңәжһ„гҖҒеҒҘеә·з®ЎзҗҶе…¬еҸёгҖҒ科жҠҖе…¬еҸёзӯүе»әз«ӢеҗҲдҪңе…ізі»пјҢе…ұеҗҢжү“йҖ еҒҘеә·з®ЎзҗҶз”ҹжҖҒеңҲпјҢдёәе®ўжҲ·жҸҗдҫӣжӣҙеҠ е…ЁйқўгҖҒдҫҝжҚ·зҡ„жңҚеҠЎгҖӮиҝҷз§Қи·Ёз•ҢеҗҲдҪңдёҚд»…еҸҜд»ҘжӢ“е®ҪеҒҘеә·дҝқйҷ©зҡ„жңҚеҠЎйўҶеҹҹпјҢиҝҳеҸҜд»ҘдҝғиҝӣдёҚеҗҢиЎҢдёҡд№Ӣй—ҙзҡ„иө„жәҗе…ұдә«е’ҢдјҳеҠҝдә’иЎҘгҖӮ

пјҲ3пјүеӣҪйҷ…еҢ–еҸ‘еұ•дёҺеёӮеңәејҖж”ҫ

йҡҸзқҖе…Ёзҗғз»ҸжөҺдёҖдҪ“еҢ–зҡ„еҠ йҖҹжҺЁиҝӣе’ҢдёӯеӣҪдҝқйҷ©еёӮеңәзҡ„йҖҗжӯҘејҖж”ҫпјҢеҒҘеә·дҝқйҷ©иЎҢдёҡд№ҹиҝҺжқҘдәҶеӣҪйҷ…еҢ–еҸ‘еұ•зҡ„жңәйҒҮгҖӮдёҖж–№йқўпјҢеӣҪеҶ…дҝқйҷ©е…¬еҸёеҸҜд»ҘйҖҡиҝҮдёҺеӣҪйҷ…зҹҘеҗҚеҒҘеә·дҝқйҷ©е…¬еҸёзҡ„еҗҲдҪңпјҢеј•иҝӣе…Ҳиҝӣзҡ„з»ҸиҗҘзҗҶеҝөгҖҒжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҸҗеҚҮиҮӘиә«зҡ„з«һдәүеҠӣпјӣеҸҰдёҖж–№йқўпјҢеӣҪеҶ…дҝқйҷ©е…¬еҸёд№ҹеҸҜд»Ҙз§ҜжһҒжӢ“еұ•жө·еӨ–еёӮеңәпјҢдёәжө·еӨ–еҚҺдәәжҸҗдҫӣеҒҘеә·дҝқйҷ©жңҚеҠЎпјҢе®һзҺ°еӣҪйҷ…еҢ–еёғеұҖгҖӮжӯӨеӨ–пјҢйҡҸзқҖвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®зҡ„ж·ұе…Ҙе®һж–Ҫе’ҢиҮӘз”ұиҙёжҳ“еҢәзҡ„е»әи®ҫпјҢдёӯеӣҪеҒҘеә·дҝқйҷ©иЎҢдёҡиҝҳе°ҶиҝҺжқҘжӣҙеӨҡзҡ„еӣҪйҷ…еҗҲдҪңдёҺз«һдәүжңәдјҡгҖӮйҖҡиҝҮдёҺжІҝзәҝеӣҪ家е’Ңең°еҢәзҡ„дҝқйҷ©жңәжһ„ејҖеұ•еҗҲдҪңпјҢе…ұеҗҢејҖеҸ‘еҒҘеә·дҝқйҷ©дә§е“ҒгҖҒжӢ“еұ•еёӮеңәд»ҪйўқгҖҒе®һзҺ°дә’еҲ©е…ұиөўпјҢе°ҶдёәдёӯеӣҪеҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„еӣҪйҷ…еҢ–еҸ‘еұ•жіЁе…Ҙж–°зҡ„еҠЁеҠӣгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүзӣ‘з®ЎзҺҜеўғж—Ҙи¶ӢдёҘж ј

йҡҸзқҖеҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзӣ‘з®ЎзҺҜеўғд№ҹж—Ҙи¶ӢдёҘж јгҖӮдёәдәҶдҝқйҡңж¶Ҳиҙ№иҖ…жқғзӣҠе’ҢеёӮеңә秩еәҸпјҢдёӯеӣҪж”ҝеәңеҠ ејәдәҶеҜ№еҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„зӣ‘з®ЎеҠӣеәҰгҖӮзӣ‘з®ЎйғЁй—ЁеҜ№дҝқйҷ©е…¬еҸёзҡ„дә§е“Ғи®ҫи®ЎгҖҒе®ҡд»·гҖҒй”Җе”®гҖҒзҗҶиө”зӯүеҗ„дёӘзҺҜиҠӮйғҪиҝӣиЎҢдәҶдёҘж јзҡ„е®ЎжҹҘе’Ңзӣ‘з®ЎпјҢиҰҒжұӮдҝқйҷ©е…¬еҸёеҝ…йЎ»йҒөе®Ҳзӣёе…іжі•и§„пјҢзЎ®дҝқдёҡеҠЎзҡ„еҗҲ规жҖ§е’ҢзЁіеҒҘжҖ§гҖӮжӯӨеӨ–пјҢзӣ‘з®ЎйғЁй—ЁиҝҳеҠ ејәдәҶеҜ№дҝқйҷ©е…¬еҸёзҡ„еҒҝд»ҳиғҪеҠӣгҖҒйЈҺйҷ©з®ЎзҗҶзӯүж–№йқўзҡ„иҰҒжұӮпјҢжҸҗй«ҳдәҶиЎҢдёҡзҡ„еҮҶе…Ҙй—Ёж§ӣгҖӮиҝҷдәӣдёҘж јзҡ„зӣ‘з®ЎжҺӘж–Ҫз»ҷеҒҘеә·дҝқйҷ©иЎҢдёҡеёҰжқҘдәҶдёҖе®ҡзҡ„жҢ‘жҲҳпјҢиҰҒжұӮдҝқйҷ©е…¬еҸёеҝ…йЎ»дёҚж–ӯжҸҗеҚҮиҮӘиә«зҡ„йЈҺйҷ©з®ЎзҗҶиғҪеҠӣе’ҢеҗҲ规ж„ҸиҜҶгҖӮ

пјҲ2пјүеҒҘеә·дҝқйҷ©и®ӨзҹҘеәҰе’ҢжҺҘеҸ—еәҰд»Қжңүеҫ…жҸҗй«ҳ

дёӯеӣҪеҒҘеә·дҝқйҷ©иЎҢдёҡеңЁзӣёеҜ№иҫғзҹӯзҡ„ж—¶й—ҙеҶ…еҫ—еҲ°дәҶеҝ«йҖҹеҸ‘еұ•пјҢдҪҶдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢеҒҘеә·дҝқйҷ©зҡ„жҷ®еҸҠзЁӢеәҰд»Қ然иҫғдҪҺгҖӮйҰ–е…ҲпјҢдёҺдј з»ҹзҡ„еҢ»з–—дҝқйҡңи§ӮеҝөзӣёжҜ”пјҢдёӯеӣҪеӨ§еӨҡж•°дәәеҜ№еҒҘеә·дҝқйҷ©зҡ„и®ӨзҹҘж°ҙе№іиҫғдҪҺгҖӮеҫҲеӨҡдәәеҜ№еҒҘеә·дҝқйҷ©зҡ„зҗҶи§Јд»…йҷҗдәҺж„ҸеӨ–дҝқйҷ©жҲ–йҮҚеӨ§з–ҫз—…дҝқйҷ©пјҢеҜ№дәҺе…¶д»–зұ»еһӢзҡ„еҒҘеә·дҝқйҷ©дә§е“Ғ并дёҚдәҶи§ЈгҖӮжӯӨеӨ–пјҢеҜ№дәҺеҒҘеә·дҝқйҷ©зҡ„д»·еҖје’ҢдҪңз”ЁпјҢзјәд№Ҹж·ұеҲ»зҡ„и®ӨиҜҶпјҢи®ӨдёәиҮӘе·ұе№ҙиҪ»еҒҘеә·пјҢдёҚйңҖиҰҒиҙӯд№°еҒҘеә·дҝқйҷ©гҖӮе…¶ж¬ЎпјҢдёҖдәӣж¶Ҳиҙ№иҖ…еҜ№дәҺеҒҘеә·дҝқйҷ©зҡ„жҺҘеҸ—еәҰиҝҳдёҚй«ҳгҖӮиҝҷйғЁеҲҶж¶Ҳиҙ№иҖ…и®Өдёәдҝқйҷ©иҙ№з”Ёиҫғй«ҳпјҢиҖҢдё”жӢ…еҝғдҝқйҷ©еҗҲеҗҢжқЎж¬ҫзҡ„еӨҚжқӮжҖ§е’ҢзҗҶиө”зҡ„з№ҒзҗҗиҝҮзЁӢгҖӮеҗҢж—¶пјҢ他们д№ҹеӯҳеңЁеҜ№дҝқйҷ©е…¬еҸёзҡ„дҝЎд»»й—®йўҳпјҢжӢ…еҝғдҝқйҷ©е…¬еҸёеңЁзҗҶиө”ж—¶еӯҳеңЁйЈҺйҷ©и§„йҒҝиЎҢдёәгҖӮ

пјҲ3пјүеҒҘеә·дҝқйҷ©дә§е“Ғи®ҫи®Ўе’Ңе®ҡд»·йҡҫеәҰиҫғеӨ§

дёӯеӣҪзҡ„еҒҘеә·дҝқйҷ©еёӮеңәйңҖжұӮе·ЁеӨ§пјҢдҪҶзӣёеҜ№дәҺйңҖжұӮиҖҢиЁҖпјҢзӣ®еүҚеёӮеңәдёҠзҡ„еҒҘеә·дҝқйҷ©дә§е“Ғд»Қ然зӣёеҜ№жңүйҷҗпјҢж»Ўи¶ідёҚдәҶдёҚеҗҢдәәзҫӨзҡ„еӨҡж ·еҢ–йңҖжұӮгҖӮиҝҷдё»иҰҒжҳҜз”ұдәҺд»ҘдёӢеҮ дёӘж–№йқўзҡ„еҺҹеӣ гҖӮйҰ–е…ҲпјҢдёӯеӣҪзҡ„еҒҘеә·дҝқйҷ©еёӮеңәиҝҳзӣёеҜ№е№ҙиҪ»пјҢзјәд№Ҹй•ҝжңҹз§ҜзҙҜзҡ„з»ҸйӘҢе’Ңж•°жҚ®ж”ҜжҢҒгҖӮеңЁдә§е“Ғи®ҫи®Ўе’Ңе®ҡд»·ж–№йқўпјҢдҝқйҷ©е…¬еҸёйқўдёҙзқҖе·ЁеӨ§зҡ„жҢ‘жҲҳпјҢйңҖиҰҒе……еҲҶиҖғиҷ‘дәәеҸЈз»“жһ„гҖҒз–ҫз—…и°ұд»ҘеҸҠеҢ»з–—жңҚеҠЎзҡ„еҸҳеҢ–и¶ӢеҠҝпјҢ并иҝӣиЎҢзІҫеҮҶзҡ„йЈҺйҷ©иҜ„дј°е’Ңе®ҡд»·гҖӮе…¶ж¬ЎпјҢдёӯеӣҪзҡ„еҢ»з–—жҲҗжң¬еҝ«йҖҹдёҠеҚҮпјҢеҢ»з–—иҙ№з”Ёзҡ„дёҚзЎ®е®ҡжҖ§е’ҢжіўеҠЁжҖ§иҫғеӨ§пјҢеўһеҠ дәҶеҒҘеә·дҝқйҷ©дә§е“Ғзҡ„и®ҫи®ЎйҡҫеәҰгҖӮдҝқйҷ©е…¬еҸёйңҖиҰҒеңЁе№іиЎЎдҝқйҷ©иҙ№зҺҮе’Ңдҝқйҷ©иҙЈд»»д№Ӣй—ҙжүҫеҲ°еҗҲйҖӮзҡ„е№іиЎЎзӮ№пјҢж—ўиҰҒдҝқиҜҒдә§е“Ғзҡ„еҸҜиҙҹжӢ…жҖ§пјҢеҸҲиҰҒжҸҗдҫӣи¶іеӨҹзҡ„дҝқйҡңгҖӮ

дёғгҖҒз«һдәүж јеұҖ

еңЁдёӯеӣҪпјҢе°Ҫз®ЎеҒҘеә·дҝқйҷ©дјҒдёҡдј—еӨҡпјҢдҪҶе…¶еёӮеңәе‘ҲзҺ°еҮәиҫғй«ҳзҡ„йӣҶдёӯеәҰпјҢдё»иҰҒз”ұеӨ§еһӢдҝқйҷ©е…¬еҸёдё»еҜјпјҢеҰӮдёӯеӣҪдәәеҜҝгҖҒж–°еҚҺдҝқйҷ©гҖҒдёӯеӣҪдәәдҝқзӯүгҖӮиҝҷдәӣе…¬еҸёеҮӯеҖҹеӨҡе№ҙзҡ„иө„жәҗз§ҜзҙҜе’ҢеёӮеңәз»ҸйӘҢпјҢзЁіеқҗеёӮеңәйўҶеҜјиҖ…зҡ„ең°дҪҚгҖӮдёҺжӯӨеҗҢж—¶пјҢдә’иҒ”зҪ‘дјҒдёҡеҰӮйҳҝйҮҢе·ҙе·ҙгҖҒи…ҫи®Ҝзӯүд№ҹз§ҜжһҒиҝӣеҶӣеҒҘеә·дҝқйҷ©йўҶеҹҹпјҢеҲ©з”Ёж•°еӯ—жҠҖжңҜе’ҢеңЁзәҝжё йҒ“жҸҗдҫӣеҲӣж–°зҡ„еҒҘеә·дҝқйҷ©дә§е“Ғе’ҢжңҚеҠЎгҖӮе®ғ们еңЁзҹӯжңҹе•ҶдёҡеҒҘеә·дҝқйҷ©йўҶеҹҹеұ•зҺ°еҮәејәеӨ§зҡ„з«һдәүеҠӣпјҢдёәеёӮеңәеёҰжқҘдәҶж–°зҡ„жҙ»еҠӣгҖӮ然иҖҢпјҢеҪ“еүҚж•ҙдёӘеҒҘеә·йҷ©еёӮеңәйқўдёҙзқҖдҝқиҙ№еўһйҖҹж”ҫзј“гҖҒдә§е“Ғзјәд№ҸеҲӣж–°гҖҒеҗҢиҙЁеҢ–дёҘйҮҚд»ҘеҸҠд»·ж јз«һдәүжҝҖзғҲзҡ„жҢ‘жҲҳгҖӮдё“дёҡеҒҘеә·йҷ©е…¬еҸёеңЁдёҺз»јеҗҲжҖ§дҝқйҷ©е…¬еҸёзҡ„з«һдәүдёӯе°ҡжңӘеҪўжҲҗжҳҺжҳҫзҡ„е·®ејӮеҢ–пјҢдё“дёҡеҢ–дјҳеҠҝдёҚеӨҹжҳҺжҳҫпјҢйқўдёҙзқҖиҫғеӨ§зҡ„з«һдәүе’Ңз”ҹеӯҳеҺӢеҠӣгҖӮжҚ®жӯӨпјҢж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢйј“еҠұеҒҘеә·йҷ©еёӮеңәзҡ„еҲӣж–°е’Ңз«һдәүпјҢдёәиЎҢдёҡзҡ„жңӘжқҘеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒгҖӮеңЁиҝҷж ·зҡ„иғҢжҷҜдёӢпјҢеҒҘеә·дҝқйҷ©еёӮеңәзҡ„з«һдәүж јеұҖе°ҶеҸҳеҫ—жӣҙеҠ еӨҚжқӮе’ҢеӨҡе…ғеҢ–гҖӮеӨ§еһӢдҝқйҷ©е…¬еҸёйңҖиҰҒ继з»ӯеҸ‘жҢҘиҮӘиә«дјҳеҠҝпјҢеҗҢж—¶еҠ еӨ§еҲӣж–°еҠӣеәҰпјҢд»Ҙеә”еҜ№ж–°е…ҙеҠӣйҮҸзҡ„жҢ‘жҲҳгҖӮиҖҢдә’иҒ”зҪ‘дјҒдёҡеҲҷйңҖиҰҒжӣҙеҠ ж·ұе…Ҙең°дәҶи§ЈеёӮеңәйңҖжұӮе’Ңж¶Ҳиҙ№иҖ…еҝғзҗҶпјҢжҸҗдҫӣжӣҙеҠ зІҫеҮҶе’ҢдёӘжҖ§еҢ–зҡ„дә§е“Ғе’ҢжңҚеҠЎгҖӮ

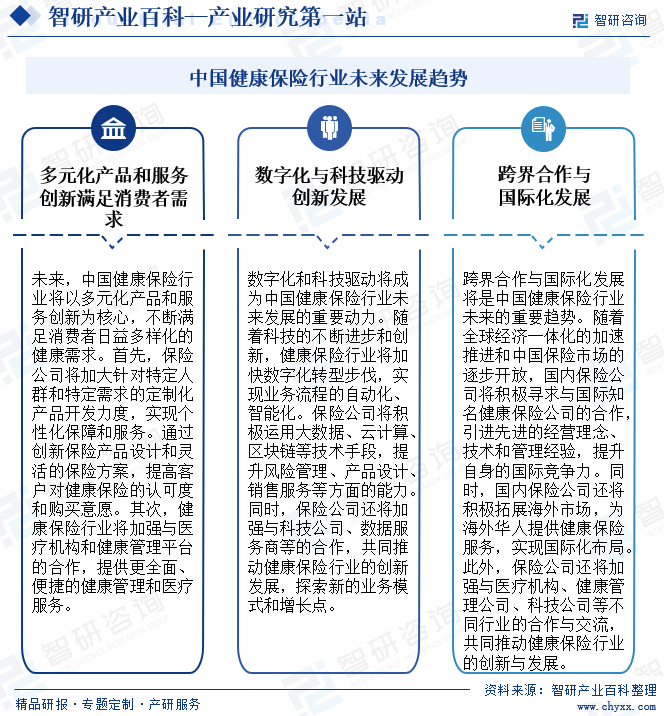

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеӨҡе…ғеҢ–дә§е“Ғе’ҢжңҚеҠЎеҲӣж–°ж»Ўи¶іж¶Ҳиҙ№иҖ…йңҖжұӮ

жңӘжқҘпјҢдёӯеӣҪеҒҘеә·дҝқйҷ©иЎҢдёҡе°Ҷд»ҘеӨҡе…ғеҢ–дә§е“Ғе’ҢжңҚеҠЎеҲӣж–°дёәж ёеҝғпјҢдёҚж–ӯж»Ўи¶іж¶Ҳиҙ№иҖ…ж—ҘзӣҠеӨҡж ·еҢ–зҡ„еҒҘеә·йңҖжұӮгҖӮйҰ–е…ҲпјҢдҝқйҷ©е…¬еҸёе°ҶеҠ еӨ§й’ҲеҜ№зү№е®ҡдәәзҫӨе’Ңзү№е®ҡйңҖжұӮзҡ„е®ҡеҲ¶еҢ–дә§е“ҒејҖеҸ‘еҠӣеәҰпјҢеҰӮе„ҝз«ҘеҒҘеә·дҝқйҷ©гҖҒиҖҒе№ҙдәәй•ҝжңҹжҠӨзҗҶдҝқйҷ©зӯүпјҢе®һзҺ°дёӘжҖ§еҢ–дҝқйҡңе’ҢжңҚеҠЎгҖӮйҖҡиҝҮеҲӣж–°дҝқйҷ©дә§е“Ғи®ҫи®Ўе’ҢзҒөжҙ»зҡ„дҝқйҷ©ж–№жЎҲпјҢжҸҗй«ҳе®ўжҲ·еҜ№еҒҘеә·дҝқйҷ©зҡ„и®ӨеҸҜеәҰе’Ңиҙӯд№°ж„Ҹж„ҝгҖӮе…¶ж¬ЎпјҢеҒҘеә·дҝқйҷ©иЎҢдёҡе°ҶеҠ ејәдёҺеҢ»з–—жңәжһ„е’ҢеҒҘеә·з®ЎзҗҶе№іеҸ°зҡ„еҗҲдҪңпјҢжҸҗдҫӣжӣҙе…ЁйқўгҖҒдҫҝжҚ·зҡ„еҒҘеә·з®ЎзҗҶе’ҢеҢ»з–—жңҚеҠЎгҖӮдҝқйҷ©е…¬еҸёеҸҜд»ҘйҖҡиҝҮе»әз«ӢеҒҘеә·жЎЈжЎҲе…ұдә«е№іеҸ°гҖҒжҺЁеҮәеҒҘеә·е’ЁиҜўе’ҢжҢҮеҜјжңҚеҠЎзӯүж–№ејҸпјҢеё®еҠ©е®ўжҲ·е®һзҺ°е…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„еҒҘеә·з®ЎзҗҶпјҢжҸҗеҚҮе®ўжҲ·ж»Ўж„ҸеәҰе’Ңеҝ иҜҡеәҰгҖӮ

2гҖҒж•°еӯ—еҢ–дёҺ科жҠҖй©ұеҠЁеҲӣж–°еҸ‘еұ•

ж•°еӯ—еҢ–е’Ң科жҠҖй©ұеҠЁе°ҶжҲҗдёәдёӯеӣҪеҒҘеә·дҝқйҷ©иЎҢдёҡжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒеҠЁеҠӣгҖӮйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’ҢеҲӣж–°пјҢеҒҘеә·дҝқйҷ©иЎҢдёҡе°ҶеҠ еҝ«ж•°еӯ—еҢ–иҪ¬еһӢжӯҘдјҗпјҢе®һзҺ°дёҡеҠЎжөҒзЁӢзҡ„иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖӮдҝқйҷ©е…¬еҸёе°Ҷз§ҜжһҒиҝҗз”ЁеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒеҢәеқ—й“ҫзӯүжҠҖжңҜжүӢж®өпјҢжҸҗеҚҮйЈҺйҷ©з®ЎзҗҶгҖҒдә§е“Ғи®ҫи®ЎгҖҒй”Җе”®жңҚеҠЎзӯүж–№йқўзҡ„иғҪеҠӣгҖӮеҗҢж—¶пјҢдҝқйҷ©е…¬еҸёиҝҳе°ҶеҠ ејәдёҺ科жҠҖе…¬еҸёгҖҒж•°жҚ®жңҚеҠЎе•Ҷзӯүзҡ„еҗҲдҪңпјҢе…ұеҗҢжҺЁеҠЁеҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„еҲӣж–°еҸ‘еұ•пјҢжҺўзҙўж–°зҡ„дёҡеҠЎжЁЎејҸе’Ңеўһй•ҝзӮ№гҖӮ

3гҖҒи·Ёз•ҢеҗҲдҪңдёҺеӣҪйҷ…еҢ–еҸ‘еұ•

и·Ёз•ҢеҗҲдҪңдёҺеӣҪйҷ…еҢ–еҸ‘еұ•е°ҶжҳҜдёӯеӣҪеҒҘеә·дҝқйҷ©иЎҢдёҡжңӘжқҘзҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮйҡҸзқҖе…Ёзҗғз»ҸжөҺдёҖдҪ“еҢ–зҡ„еҠ йҖҹжҺЁиҝӣе’ҢдёӯеӣҪдҝқйҷ©еёӮеңәзҡ„йҖҗжӯҘејҖж”ҫпјҢеӣҪеҶ…дҝқйҷ©е…¬еҸёе°Ҷз§ҜжһҒеҜ»жұӮдёҺеӣҪйҷ…зҹҘеҗҚеҒҘеә·дҝқйҷ©е…¬еҸёзҡ„еҗҲдҪңпјҢеј•иҝӣе…Ҳиҝӣзҡ„з»ҸиҗҘзҗҶеҝөгҖҒжҠҖжңҜе’Ңз®ЎзҗҶз»ҸйӘҢпјҢжҸҗеҚҮиҮӘиә«зҡ„еӣҪйҷ…з«һдәүеҠӣгҖӮеҗҢж—¶пјҢеӣҪеҶ…дҝқйҷ©е…¬еҸёиҝҳе°Ҷз§ҜжһҒжӢ“еұ•жө·еӨ–еёӮеңәпјҢдёәжө·еӨ–еҚҺдәәжҸҗдҫӣеҒҘеә·дҝқйҷ©жңҚеҠЎпјҢе®һзҺ°еӣҪйҷ…еҢ–еёғеұҖгҖӮжӯӨеӨ–пјҢдҝқйҷ©е…¬еҸёиҝҳе°ҶеҠ ејәдёҺеҢ»з–—жңәжһ„гҖҒеҒҘеә·з®ЎзҗҶе…¬еҸёгҖҒ科жҠҖе…¬еҸёзӯүдёҚеҗҢиЎҢдёҡзҡ„еҗҲдҪңдёҺдәӨжөҒпјҢе…ұеҗҢжҺЁеҠЁеҒҘеә·дҝқйҷ©иЎҢдёҡзҡ„еҲӣж–°дёҺеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ