ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢеңЁеӣҪж°‘з”ҹжҙ»е·ҘдҪңиҠӮеҘҸдёҚж–ӯеҠ еҝ«д»ҘеҸҠеҺӢеҠӣдёҚж–ӯеўһеҠ иғҢжҷҜдёӢпјҢеӣҪж°‘з”ҹжҙ»ж–№ејҸеҸ‘з”ҹж”№еҸҳпјҢйҘ®йЈҹдёҚ规еҫӢгҖҒдҪңжҒҜдёҚ规еҫӢзӯүеӣ зҙ еҜјиҮҙзҡ„ж¶ҲеҢ–зұ»з–ҫз—…еҸ‘з—…зҺҮдёҚж–ӯдёҠеҚҮпјҢдҪҝеҫ—жҲ‘еӣҪж¶ҲеҢ–зұ»иҚҜзү©еёӮеңә规模超еҚғдәҝе…ғгҖӮ2022е№ҙжҲ‘еӣҪж¶ҲеҢ–зұ»иҚҜзү©еёӮеңә规模дёә1507.42дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.02%гҖӮйҡҸзқҖжңӘжқҘдәәеҸЈиҖҒйҫ„еҢ–зҡ„еҠ еү§гҖҒеҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳд»ҘеҸҠеҢ»з–—дҝқйҡңдҪ“зі»зҡ„е®Ңе–„пјҢж¶ҲеҢ–зұ»иҚҜзү©еёӮеңәзҡ„йңҖжұӮжңүжңӣжҢҒз»ӯеўһй•ҝгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

ж¶ҲеҢ–зұ»иҚҜзү©дё»иҰҒжҳҜжҢҮз”ЁдәҺжІ»з–—ж¶ҲеҢ–зі»з»ҹз–ҫз—…зҡ„иҚҜзү©пјҢеҢ…жӢ¬ж¶ҲеҢ–дёҚиүҜгҖҒиғғзӮҺе’Ңиғғжәғз–Ўд»ҘеҸҠиӮ иғғз—үжҢӣзӯүгҖӮж¶ҲеҢ–зұ»иҚҜзү©дё»иҰҒеҢ…жӢ¬жҠ‘й…ёиҚҜгҖҒжҠ—й…ёиҚҜгҖҒиғғй»ҸиҶңдҝқжҠӨеүӮгҖҒеҠ©ж¶ҲеҢ–иҚҜгҖҒдҝғиғғиӮ еҠЁеҠӣиҚҜгҖҒиғғиӮ и§Јз—үиҚҜгҖҒжӯўеҗҗгҖҒеӮ¬еҗҗиҚҜгҖҒжі»иҚҜгҖҒжӯўжі»иҚҜгҖҒеҫ®з”ҹжҖҒиҚҜзӯүзұ»еһӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

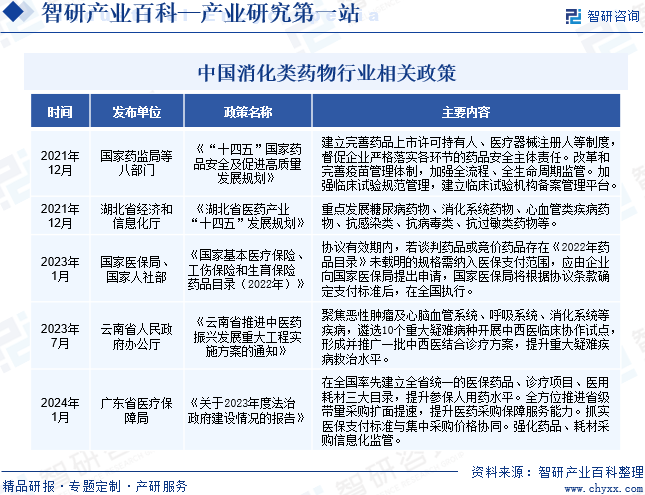

иҝ‘е№ҙжқҘпјҢеӣҪ家дёҚж–ӯеҮәеҸ°ж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡзӣёе…іж”ҝзӯ–пјҢж—ЁеңЁеҠ ејәиҚҜе“Ғзӣ‘з®ЎпјҢзЎ®дҝқиҚҜе“Ғзҡ„иҙЁйҮҸгҖҒе®үе…ЁжҖ§е’Ңжңүж•ҲжҖ§пјҢдҝқйҡңжӮЈиҖ…зҡ„з”ЁиҚҜйңҖжұӮе’ҢеҢ»з–—иҙ№з”Ёзҡ„еҸҜиҙҹжӢ…жҖ§гҖӮ2021е№ҙ12жңҲпјҢж№–еҢ—зңҒз»ҸжөҺе’ҢдҝЎжҒҜеҢ–еҺ…еҚ°еҸ‘гҖҠж№–еҢ—зңҒеҢ»иҚҜдә§дёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢпјҢжҸҗеҮәиҰҒйҮҚзӮ№еҸ‘еұ•зі–е°ҝз—…иҚҜзү©гҖҒж¶ҲеҢ–зі»з»ҹиҚҜзү©гҖҒеҝғиЎҖз®Ўзұ»з–ҫз—…иҚҜзү©гҖҒжҠ—ж„ҹжҹ“зұ»гҖҒжҠ—з—…жҜ’зұ»гҖҒжҠ—иҝҮж•Ҹзұ»иҚҜзү©зӯүгҖӮ2023е№ҙ7жңҲпјҢдә‘еҚ—зңҒдәәж°‘ж”ҝеәңеҠһе…¬еҺ…еҚ°еҸ‘гҖҠдә‘еҚ—зңҒжҺЁиҝӣдёӯеҢ»иҚҜжҢҜе…ҙеҸ‘еұ•йҮҚеӨ§е·ҘзЁӢе®һж–Ҫж–№жЎҲзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәиҰҒиҒҡз„ҰжҒ¶жҖ§иӮҝзҳӨеҸҠеҝғи„‘иЎҖз®Ўзі»з»ҹгҖҒе‘јеҗёзі»з»ҹгҖҒж¶ҲеҢ–зі»з»ҹзӯүз–ҫз—…пјҢйҒҙйҖү10дёӘйҮҚеӨ§з–‘йҡҫз—…з§ҚејҖеұ•дёӯиҘҝеҢ»дёҙеәҠеҚҸдҪңиҜ•зӮ№пјҢеҪўжҲҗ并жҺЁе№ҝдёҖжү№дёӯиҘҝеҢ»з»“еҗҲиҜҠз–—ж–№жЎҲпјҢжҸҗеҚҮйҮҚеӨ§з–‘йҡҫз–ҫз—…ж•‘жІ»ж°ҙе№ігҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒеҮҶе…ҘеЈҒеһ’

жҲ‘еӣҪеҜ№ж¶ҲеҢ–зұ»иҚҜзү©зҡ„з”ҹдә§е’Ңз»ҸиҗҘеқҮйҮҮеҸ–дёҘж јзҡ„иЎҢдёҡеҮҶе…ҘеҲ¶еәҰгҖӮејҖеҠһж¶ҲеҢ–зұ»иҚҜзү©з”ҹдә§зҡ„дјҒдёҡйЎ»е…ҲеҸ–еҫ—иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёж ёеҸ‘зҡ„гҖҠиҚҜе“Ғз”ҹдә§и®ёеҸҜиҜҒгҖӢпјҢе…¶з”ҹдә§зәҝеҝ…йЎ»йҖҡиҝҮиҚҜе“Ғз”ҹдә§иҙЁйҮҸз®ЎзҗҶ规иҢғи®ӨиҜҒпјҲGMPи®ӨиҜҒпјүпјҢдё”з”ҹдә§зҡ„жҜҸдёӘе“Ғз§ҚгҖҒи§„ж јзҡ„иҚҜе“ҒеқҮеҝ…йЎ»еҸ–еҫ—иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёж ёеҸ‘зҡ„гҖҠиҚҜе“ҒжіЁеҶҢжү№д»¶гҖӢгҖӮжӯӨеӨ–пјҢз”ұдәҺж–°еҠһдјҒдёҡеҸ–еҫ—иҚҜе“Ғз”ҹдә§и®ёеҸҜгҖҒиө„иҙЁи®ӨиҜҒгҖҒиҚҜе“ҒжіЁеҶҢжү№д»¶йңҖиҰҒиҫғй•ҝж—¶й—ҙпјҢиҖҢдё”йңҖиҰҒжҠ•е…ҘеӨ§йҮҸзҡ„иө„жәҗпјҢеӣ жӯӨпјҢж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„иЎҢдёҡеҮҶе…ҘеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

ж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡжҳҜжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢдә§е“ҒиҙЁйҮҸе’ҢжҠҖжңҜж°ҙе№іиҰҒжұӮй«ҳпјҢдә§е“Ғз”ҹдә§е·Ҙиүәи·ҜзәҝиҫғеӨҚжқӮпјҢеҜ№з”ҹдә§зҺҜеўғзҡ„иҰҒжұӮд№ҹйқһеёёдёҘж јгҖӮйҡҸзқҖж–°зүҲGMPзҡ„е®һж–ҪгҖҒеӣҪ家иҚҜе“Ғе®Ўжү№ж ҮеҮҶзҡ„жҸҗй«ҳд»ҘеҸҠд»ҝеҲ¶иҚҜиҙЁйҮҸдёҖиҮҙжҖ§иҜ„д»·е·ҘдҪңзҡ„ејҖеұ•пјҢеҜ№ж¶ҲеҢ–зұ»иҚҜзү©з”ҹдә§дјҒдёҡзҡ„жҠҖжңҜе®һеҠӣжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢж¶ҲеҢ–зұ»иҚҜзү©з”ҹдә§дјҒдёҡиҺ·еҫ—еӣҪ家иҚҜе“Ғжү№еҮҶж–ҮеҸ·жӣҙеҠ еӣ°йҡҫгҖӮеӣ жӯӨпјҢж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

ж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡеұһдәҺй«ҳйЈҺйҷ©гҖҒй«ҳжҠ•е…ҘгҖҒжҠ•иө„е‘Ёжңҹй•ҝзҡ„иЎҢдёҡпјҢж¶ҲеҢ–зұ»иҚҜзү©д»Һз ”з©¶гҖҒдёҙеәҠиҜ•йӘҢгҖҒиҜ•з”ҹдә§еҲ°жӯЈејҸзҡ„з”ҹдә§гҖҒй”Җе”®пјҢйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘гҖҒдәәеҠӣе’Ңж—¶й—ҙжҲҗжң¬пјҢиө„йҮ‘е‘ЁиҪ¬зӣёеҜ№иҫғж…ўпјҢдё”еёӮеңәејҖеҸ‘е’Ңдә§е“ҒжҺЁе№ҝзҡ„еүҚжңҹжҠ•е…ҘиҫғеӨ§гҖӮеӣ жӯӨпјҢж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡзҡ„ж–°иҝӣе…ҘиҖ…йқўдёҙиҫғеӨ§зҡ„иө„йҮ‘еҺӢеҠӣпјҢж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡеӯҳеңЁиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

4гҖҒдәәжүҚеЈҒеһ’

ж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡеңЁж–°иҚҜжҲ–д»ҝеҲ¶иҚҜзҡ„з ”еҸ‘гҖҒжіЁеҶҢгҖҒз”ҹдә§зҺ°еңәз®ЎзҗҶгҖҒдҫӣеә”й“ҫз®ЎзҗҶгҖҒеёӮеңәжҺЁе№ҝгҖҒй”Җе”®з®ЎзҗҶзӯүеҗ„дёӘзҺҜиҠӮеқҮйңҖиҰҒе…·еӨҮдё“дёҡзҹҘиҜҶеҸҠдё°еҜҢз»ҸйӘҢзҡ„дәәжүҚпјҢиҖҢдәәжүҚзҡ„еҹ№е…»е’Ңз§ҜзҙҜйңҖиҰҒиҫғй•ҝж—¶й—ҙпјҢеҜ№дәҺж–°иҝӣе…Ҙж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡзҡ„дјҒдёҡиҖҢиЁҖпјҢж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡе…·жңүиҫғй«ҳзҡ„дәәжүҚеЈҒеһ’гҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

ж¶ҲеҢ–зұ»иҚҜзү©дә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜз”ҹдә§ж¶ҲеҢ–зұ»иҚҜзү©жүҖйңҖзҡ„еҺҹжқҗж–ҷеҸҠи®ҫеӨҮпјҢеҢ…жӢ¬еҢ»иҚҜдёӯй—ҙдҪ“гҖҒеҺҹж–ҷиҚҜгҖҒеҲ¶иҚҜи®ҫеӨҮе’Ңе®һйӘҢе®ӨиҖ—жқҗгҖӮдә§дёҡй“ҫдёӯжёёдё»иҰҒжҳҜж¶ҲеҢ–зұ»иҚҜзү©зҡ„еҲ¶йҖ пјҢдә§дёҡй“ҫдёӢжёёдё»иҰҒжҳҜж¶ҲеҢ–зұ»иҚҜзү©зҡ„й”Җе”®пјҢй”Җе”®жё йҒ“еҢ…жӢ¬еҢ»йҷўгҖҒиҚҜеә—е’Ңз”өе•Ҷе№іеҸ°гҖӮ

жұҹиӢҸеә·зјҳиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠӮиғҪдёҮж¶ҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжө·жҳҮиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё йҪҗйІҒеҲ¶иҚҜжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹд№қжҙІиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзЎ•еҚҺз”ҹе‘Ҫ科еӯҰз ”з©¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”ЎиҖҗжҖқз”ҹе‘Ҫ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һжҙҒзү№з”ҹзү©иҝҮж»ӨиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·е®үи°ұе®һйӘҢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжӢұдёңеҢ»з–—еҷЁжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дёңеҜҢйҫҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҘҡеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еҚҺеҢ»з–—еҒҘеә·дә§дёҡ(ж№–еҚ—)жңүйҷҗе…¬еҸё жұҹиӢҸиөӣеҫ·еҠӣеҲ¶иҚҜжңәжў°еҲ¶йҖ жңүйҷҗе…¬еҸё

жұҹиӢҸеә·зјҳиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯиҠӮиғҪдёҮж¶ҰиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жҷ®жҙӣиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжө·жҳҮиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё еұұдёңж–°еҚҺеҲ¶иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё йҪҗйІҒеҲ¶иҚҜжңүйҷҗе…¬еҸё жұҹиӢҸжҒ’з‘һеҢ»иҚҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еӣӣе·қ科дјҰиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹд№қжҙІиҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹзЎ•еҚҺз”ҹе‘Ҫ科еӯҰз ”з©¶иӮЎд»Ҫжңүйҷҗе…¬еҸё ж— й”ЎиҖҗжҖқз”ҹе‘Ҫ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һжҙҒзү№з”ҹзү©иҝҮж»ӨиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·е®үи°ұе®һйӘҢ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жөҷжұҹжӢұдёңеҢ»з–—еҷЁжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·дёңеҜҢйҫҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҘҡеӨ©з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°еҚҺеҢ»з–—еҒҘеә·дә§дёҡ(ж№–еҚ—)жңүйҷҗе…¬еҸё жұҹиӢҸиөӣеҫ·еҠӣеҲ¶иҚҜжңәжў°еҲ¶йҖ жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүйҮҚеәҶеӨӘжһҒе®һдёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸё

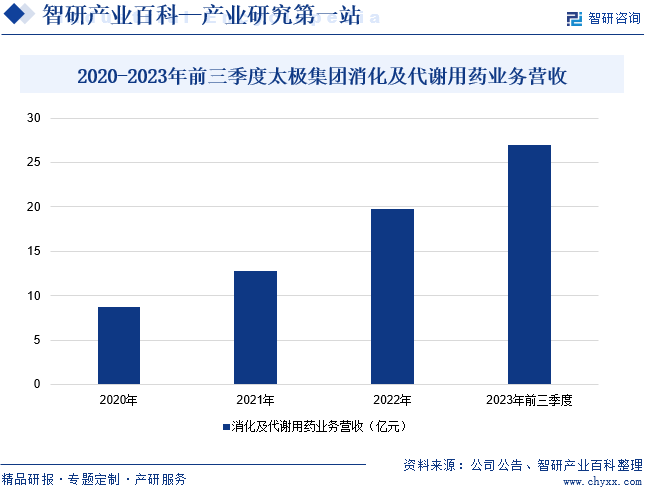

йҮҚеәҶеӨӘжһҒе®һдёҡ(йӣҶеӣў)иӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢдёӯгҖҒиҘҝжҲҗиҚҜзҡ„з”ҹдә§е’Ңй”Җе”®пјҢжӢҘжңүеҢ»иҚҜе·ҘдёҡгҖҒеҢ»иҚҜе•ҶдёҡгҖҒиҚҜжқҗз§ҚжӨҚгҖҒеҢ»иҚҜз ”еҸ‘зӯүе®Ңж•ҙзҡ„дә§дёҡй“ҫгҖӮдјҒдёҡжӢҘжңүиҘҝеҚ—иҚҜдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеӨӘжһҒйӣҶеӣўйҮҚеәҶж¶ӘйҷөеҲ¶иҚҜеҺӮжңүйҷҗе…¬еҸёгҖҒеӨӘжһҒйӣҶеӣўйҮҚеәҶжЎҗеҗӣйҳҒиҚҜеҺӮжңүйҷҗе…¬еҸёгҖҒеӨӘжһҒйӣҶеӣўеӣӣе·қз»өйҳіеҲ¶иҚҜжңүйҷҗе…¬еҸёзӯү13家еҲ¶иҚҜеҺӮпјҢиҝҳжӢҘжңүйҮҚеәҶжЎҗеҗӣйҳҒиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯү20еӨҡ家еҢ»иҚҜе•Ҷдёҡе…¬еҸёпјҢжҳҜйӣҶвҖңе·ҘгҖҒе•ҶгҖҒ科гҖҒиҙёвҖқдәҺдёҖдҪ“зҡ„еӨ§еһӢеҢ»иҚҜйӣҶеӣўпјҢеҗҢж—¶д№ҹжҳҜзӣ®еүҚеӣҪеҶ…еҢ»иҚҜдә§дёҡй“ҫжңҖдёәе®Ңж•ҙзҡ„еӨ§еһӢдјҒдёҡйӣҶеӣўд№ӢдёҖгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚдёүеӯЈеәҰпјҢдјҒдёҡж¶ҲеҢ–еҸҠд»Ји°ўз”ЁиҚҜдёҡеҠЎиҗҘ收еҗҢжҜ”еўһй•ҝ46.26%иҮі26.92дәҝе…ғгҖӮ

пјҲ2пјүдёҠжө·еӨҚжҳҹеҢ»иҚҜпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸё

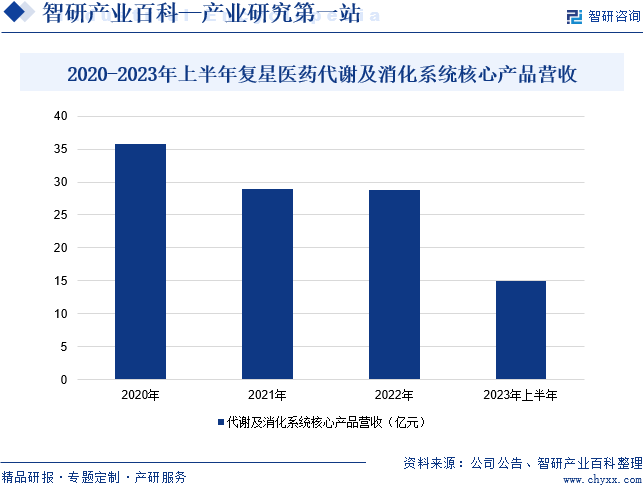

дёҠжө·еӨҚжҳҹеҢ»иҚҜпјҲйӣҶеӣўпјүиӮЎд»Ҫжңүйҷҗе…¬еҸёе§ӢеҲӣдәҺ1994е№ҙпјҢжҳҜдёҖ家全зҗғеҢ–еҢ»иҚҜеҒҘеә·дә§дёҡйӣҶеӣўпјҢдё»иҰҒдә§е“Ғдёәд»Ји°ўеҸҠж¶ҲеҢ–зі»з»ҹз–ҫз—…жІ»з–—йўҶеҹҹж ёеҝғдә§е“ҒгҖҒжҠ—иӮҝзҳӨжІ»з–—йўҶеҹҹж ёеҝғдә§е“ҒзӯүгҖӮеңЁеҲӣж–°гҖҒеӣҪйҷ…еҢ–гҖҒжҷәиғҪеҢ–гҖҒж•ҙеҗҲеҢ–зҡ„жҲҳз•ҘжҢҮеҜјдёӢпјҢдјҒдёҡжҢҒз»ӯеҠ ејәиҮӘдё»з ”еҸ‘иғҪеҠӣе’ҢеҜ№еӨ–еҚҸдҪңиғҪеҠӣпјҢдё°еҜҢдә§е“Ғз®ЎзәҝпјҢжҸҗй«ҳиҝҗиҗҘж•ҲзҺҮгҖӮдёҺжӯӨеҗҢж—¶пјҢдјҒдёҡиҝҳз§ҜжһҒжҺЁиҝӣеҢ»з–—еҒҘеә·дә§дёҡзҡ„зәҝдёҠе’ҢзәҝдёӢеёғеұҖпјҢе§Ӣз»ҲеқҡжҢҒвҖңеҲӣж–°иҪ¬еһӢгҖҒж•ҙеҗҲиҝҗиҗҘгҖҒзЁіеҒҘеўһй•ҝвҖқзҡ„еҸ‘еұ•жҲҳз•ҘпјҢжҢҒз»ӯжҸҗеҚҮз»ҸиҗҘдёҡз»©гҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡд»Ји°ўеҸҠж¶ҲеҢ–зі»з»ҹж ёеҝғдә§е“ҒиҗҘ收еҗҢжҜ”еўһй•ҝ8.76%иҮі15.04дәҝе…ғгҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢеңЁеӣҪж°‘з”ҹжҙ»е·ҘдҪңиҠӮеҘҸдёҚж–ӯеҠ еҝ«д»ҘеҸҠеҺӢеҠӣдёҚж–ӯеўһеҠ иғҢжҷҜдёӢпјҢеӣҪж°‘з”ҹжҙ»ж–№ејҸеҸ‘з”ҹж”№еҸҳпјҢйҘ®йЈҹдёҚ规еҫӢгҖҒдҪңжҒҜдёҚ规еҫӢзӯүеӣ зҙ еҜјиҮҙзҡ„ж¶ҲеҢ–зұ»з–ҫз—…еҸ‘з—…зҺҮдёҚж–ӯдёҠеҚҮпјҢдҪҝеҫ—жҲ‘еӣҪж¶ҲеҢ–зұ»иҚҜзү©еёӮеңә规模超еҚғдәҝе…ғгҖӮ2022е№ҙжҲ‘еӣҪж¶ҲеҢ–зұ»иҚҜзү©еёӮеңә规模дёә1507.42дәҝе…ғпјҢиҫғ2021е№ҙеҮҸе°‘0.3дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.02%гҖӮйҡҸзқҖжңӘжқҘдәәеҸЈиҖҒйҫ„еҢ–зҡ„еҠ еү§гҖҒеҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳд»ҘеҸҠеҢ»з–—дҝқйҡңдҪ“зі»зҡ„е®Ңе–„пјҢж¶ҲеҢ–зұ»иҚҜзү©еёӮеңәзҡ„йңҖжұӮжңүжңӣжҢҒз»ӯеўһй•ҝгҖӮ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеӣҪ家дә§дёҡж”ҝзӯ–ж”ҜжҢҒж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡеҸ‘еұ•

еӣҪ家дә§дёҡж”ҝзӯ–еҜ№ж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡзҡ„еҸ‘еұ•з»ҷдәҲдәҶйҮҚиҰҒж”ҜжҢҒгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家дёәеҠ еҝ«ж¶ҲеҢ–зұ»иҚҜзү©зҡ„еҸ‘еұ•пјҢеҚ°еҸ‘дәҶгҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家иҚҜе“Ғе®үе…ЁеҸҠдҝғиҝӣй«ҳиҙЁйҮҸеҸ‘еұ•и§„еҲ’гҖӢгҖҠж№–еҢ—зңҒеҢ»иҚҜдә§дёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢгҖҠдә‘еҚ—зңҒжҺЁиҝӣдёӯеҢ»иҚҜжҢҜе…ҙеҸ‘еұ•йҮҚеӨ§е·ҘзЁӢе®һж–Ҫж–№жЎҲзҡ„йҖҡзҹҘгҖӢзӯүж”ҝзӯ–пјҢиҝҷдәӣж”ҝзӯ–зҡ„еҮәеҸ°е’Ңе®һж–ҪпјҢдёәж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•зҺҜеўғе’Ңж”ҝзӯ–ж”ҜжҢҒпјҢжңүеҠ©дәҺжҺЁеҠЁиЎҢдёҡзҡ„жҢҒз»ӯеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүеҢ»з–—дҝқйҡңдҪ“зі»ж—ҘзӣҠе®Ңе–„дҝғиҝӣж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢеӣҪ家дёҚж–ӯејәи°ғиҰҒжҸҗй«ҳдәәж°‘еҒҘеә·ж°ҙе№іпјҢ并йҮҚзӮ№жҺЁиҝӣеҢ»з–—дҝқйҡңгҖҒеҢ»з–—жңҚеҠЎгҖҒе…¬е…ұеҚ«з”ҹгҖҒиҚҜе“Ғдҫӣеә”гҖҒзӣ‘з®ЎдҪ“еҲ¶зҡ„з»јеҗҲж”№йқ©пјҢе®Ңе–„еӣҪж°‘еҒҘеә·ж”ҝзӯ–пјҢдёәзҫӨдј—жҸҗдҫӣе®үе…ЁгҖҒжңүж•ҲгҖҒж–№дҫҝгҖҒд»·е»үзҡ„е…¬е…ұеҚ«з”ҹе’Ңеҹәжң¬еҢ»з–—жңҚеҠЎгҖӮжҚ®з»ҹи®ЎпјҢ2023е№ҙжң«е…ЁеӣҪеҸӮеҠ еҹәжң¬еҢ»з–—дҝқйҷ©дәәж•°дёә133387дёҮдәәгҖӮйҡҸзқҖеӣҪ家еҢ»з–—дҝқйҷ©иҰҶзӣ–йқўзҡ„жҢҒз»ӯжү©еӨ§пјҢжҲ‘еӣҪж¶ҲеҢ–зұ»иҚҜзү©зҡ„ж¶Ҳиҙ№йңҖжұӮд№ҹе°ҶеӨ§е№…жҸҗй«ҳгҖӮ

пјҲ3пјүдәәеҸЈиҖҒйҫ„еҢ–еҠ еү§жҺЁеҠЁж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡеҸ‘еұ•

йҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–зҡ„дёҚж–ӯеҠ ж·ұпјҢиҖҒе№ҙдәәеҸЈжҜ”дҫӢжҢҒз»ӯдёҠеҚҮпјҢж¶ҲеҢ–зі»з»ҹз–ҫз—…еңЁиҖҒе№ҙдәәзҫӨдёӯзҡ„еҸ‘з—…зҺҮд№ҹзӣёеә”еўһеҠ пјҢеҜ№дәҺж¶ҲеҢ–зұ»иҚҜзү©зҡ„йңҖжұӮдёҚж–ӯеўһй•ҝпјҢдёәж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮжӯӨеӨ–пјҢдәәеҸЈиҖҒйҫ„еҢ–д№ҹдҝғиҝӣдәҶж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡзҡ„еӨҡе…ғеҢ–еҸ‘еұ•гҖӮйҡҸзқҖиҖҒе№ҙдәәеҸЈзҡ„дёҚж–ӯеўһеҠ пјҢ他们еҜ№иҚҜе“Ғзҡ„йңҖжұӮд№ҹе‘ҲзҺ°еҮәеӨҡж ·еҢ–зҡ„зү№зӮ№гҖӮйҷӨдәҶдј з»ҹзҡ„иҘҝиҚҜеӨ–пјҢдёӯиҚҜгҖҒз”ҹзү©иҚҜзӯүд№ҹеңЁж¶ҲеҢ–зі»з»ҹз–ҫз—…жІ»з–—дёӯеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүж¶ҲеҢ–зұ»иҚҜзү©жҠҖжңҜеҲӣж–°жҠ•е…ҘдёҚи¶і

жҲ‘еӣҪж¶ҲеҢ–зұ»иҚҜзү©дјҒдёҡжҠҖжңҜз ”еҸ‘еҲӣж–°еҠЁеҠӣдёҚи¶іпјҢзӣёе…із»Ҹиҙ№жҠ•е…Ҙе’ҢжҠҖжңҜгҖҒз ”еҸ‘дәәе‘ҳжҜ”дҫӢеҒҸдҪҺпјҢеҜјиҮҙдә§е“ҒеҲӣж–°зјәд№ҸпјҢеҸҜжҢҒз»ӯеҸ‘еұ•йқўдёҙиҫғеӨ§еҺӢеҠӣгҖӮзӣ®еүҚпјҢжҲ‘еӣҪж¶ҲеҢ–зұ»иҚҜзү©з ”еҸ‘жҠ•е…ҘеҚ й”Җ售收е…ҘжҜ”йҮҚдҪҺдәҺеӣҪеӨ–еҸ‘иҫҫеӣҪ家平еқҮж°ҙе№іпјҢжҲ‘еӣҪж¶ҲеҢ–зұ»иҚҜзү©з ”еҸ‘еҲӣж–°иғҪеҠӣжңүеҫ…жҸҗй«ҳгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡд»ҝеҲ¶иҚҜе“ҒиҫғеӨҡпјҢдё”йҮҚеӨҚе»әи®ҫгҖҒйҮҚеӨҚз”іиҜ·гҖҒеёӮеңәжҒ¶жҖ§з«һдәүзҺ°иұЎдёҘйҮҚгҖӮ

пјҲ2пјүиҚҜе“Ғе®Ўжү№жөҒзЁӢз№Ғзҗҗ

иҚҜе“Ғе®Ўжү№жөҒзЁӢз№ҒзҗҗгҖҒе‘Ёжңҹй•ҝпјҢж— з–‘жҲҗдёәдәҶеҲ¶зәҰж¶ҲеҢ–зұ»еҲӣж–°иҚҜзү©еҸҠж—¶иҝӣе…ҘеёӮеңәзҡ„瓶йўҲгҖӮиҝҷз§ҚзҠ¶еҶөдёҚд»…йҷҗеҲ¶дәҶж¶ҲеҢ–зұ»иҚҜзү©зҡ„жҠҖжңҜиҝӣжӯҘе’Ңз–—ж•ҲжҸҗеҚҮпјҢиҝҳдҪҝеҫ—дёҖдәӣе…·жңүе·ЁеӨ§жҪңеҠӣзҡ„ж–°иҚҜзү©ж— жі•еҸҠж—¶жғ еҸҠе№ҝеӨ§жӮЈиҖ…гҖӮжӯӨеӨ–пјҢйғЁеҲҶж¶ҲеҢ–зұ»иҚҜзү©дјҒдёҡдёәдәҶдәүеӨәеёӮеңәд»ҪйўқпјҢеҸҜиғҪйҮҮеҸ–дёҚжӯЈеҪ“зҡ„з«һдәүжүӢж®өпјҢеҰӮдҪҺд»·й”Җе”®гҖҒеӨёеӨ§е®Јдј зӯүпјҢиҝҷдёҚд»…жҚҹе®ідәҶж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡзҡ„еЈ°иӘүпјҢд№ҹеҪұе“ҚдәҶжӮЈиҖ…зҡ„з”ЁиҚҜдҪ“йӘҢе’Ңз”ЁиҚҜе®үе…ЁгҖӮ

пјҲ3пјүжӮЈиҖ…з”ЁиҚҜж„ҸиҜҶдёҚ规иҢғ

еҗҲзҗҶз”ЁиҚҜжҳҜз–ҫз—…жІ»з–—зҡ„е…ій”®пјҢж¶ҲеҢ–зұ»з–ҫз—…еҜ№еә”зҡ„жІ»з–—иҚҜзү©иҫғеӨҡпјҢеҗҲ并用иҚҜзҡ„жғ…еҶөеёёи§ҒгҖӮдёҚеҗҲзҗҶз”ЁиҚҜдјҡеҪұе“Қз–ҫз—…зҡ„жІ»з–—пјҢз”ҡиҮіеҜјиҮҙз—…жғ…иҝӣеұ•жҒ¶еҢ–гҖӮзӣ®еүҚпјҢз”ұдәҺжӮЈиҖ…еҜ№ж¶ҲеҢ–зұ»иҚҜзү©зҡ„и®ӨиҜҶе’Ңз”ЁиҚҜж„ҸиҜҶдёҚи¶іпјҢеёёеёёеҮәзҺ°з”ЁиҚҜдёҚ规иҢғгҖҒдёҚеҗҲзҗҶзҡ„зҺ°иұЎгҖӮиҝҷдәӣиЎҢдёәдёҚд»…еҪұе“ҚдәҶж¶ҲеҢ–зұ»иҚҜзү©зҡ„жӯЈеёёдҪңз”ЁпјҢиҝҳеҸҜиғҪеўһеҠ дёҚиүҜеҸҚеә”зҡ„йЈҺйҷ©пјҢиҝӣиҖҢеЁҒиғҒжӮЈиҖ…зҡ„еҒҘеә·е’Ңе®үе…ЁгҖӮдҫӢеҰӮпјҢжӮЈиҖ…еҸҜиғҪеңЁжІЎжңүжҳҺзЎ®жҢҮзӨәзҡ„жғ…еҶөдёӢйҡҸж„Ҹжӣҙж”№иҚҜзү©еүӮйҮҸгҖҒз”ЁиҚҜйў‘зҺҮжҲ–з”ЁиҚҜж—¶й—ҙпјҢиҝҷеҸҜиғҪеҜјиҮҙж¶ҲеҢ–зұ»иҚҜзү©еңЁдҪ“еҶ…з§ҜзҙҜиҝҮеӨҡжҲ–иҝҮе°‘пјҢд»ҺиҖҢеҪұе“Қе…¶з–—ж•Ҳе’Ңе®үе…ЁжҖ§гҖӮ

дёғгҖҒз«һдәүж јеұҖ

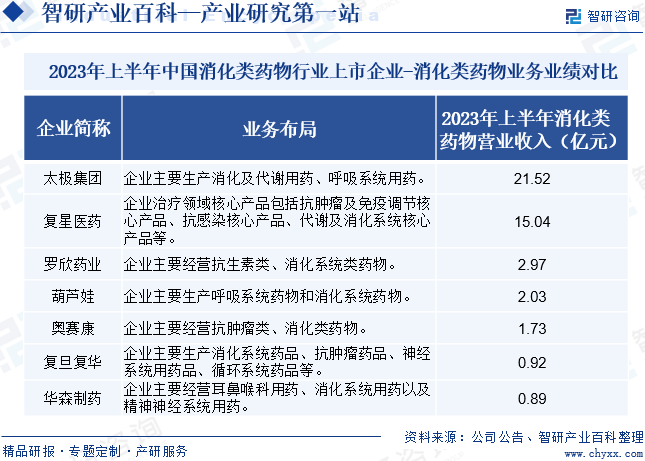

з”ұдәҺж¶ҲеҢ–зұ»иҚҜзү©йўҶеҹҹе…·жңүе·ЁеӨ§зҡ„еёӮеңәжҪңеҠӣпјҢеҗёеј•дәҶдј—еӨҡдјҒдёҡзҡ„еҸӮдёҺпјҢеёӮеңәз«һдәүе°ӨдёәжҝҖзғҲгҖӮзӣ®еүҚпјҢжҲ‘еӣҪж¶ҲеҢ–зұ»иҚҜзү©дёҠеёӮдјҒдёҡдё»иҰҒеҢ…жӢ¬еӨӘжһҒйӣҶеӣўгҖҒеӨҚжҳҹеҢ»иҚҜгҖҒзҪ—ж¬ЈиҚҜдёҡгҖҒи‘«иҠҰеЁғгҖҒеҘҘиөӣеә·зӯүпјҢиҝҷдәӣдјҒдёҡжӢҘжңүйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣгҖҒе№ҝжіӣзҡ„з ”еҸ‘иғҪеҠӣпјҢз«һдәүдјҳеҠҝиҫғдёәжҳҺжҳҫгҖӮд»Һз»ҸиҗҘдёҡз»©жқҘзңӢпјҢ2023е№ҙдёҠеҚҠе№ҙпјҢеӨӘжһҒйӣҶеӣўгҖҒеӨҚжҳҹеҢ»иҚҜгҖҒзҪ—ж¬ЈиҚҜдёҡгҖҒи‘«иҠҰеЁғж¶ҲеҢ–зұ»иҚҜзү©иҗҘ收еҲҶеҲ«дёә21.52дәҝе…ғгҖҒ15.04дәҝе…ғгҖҒ2.97дәҝе…ғгҖҒ2.03дәҝе…ғгҖӮ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

ж¶ҲеҢ–зі»з»ҹз–ҫз—…йҖҡеёёйңҖиҰҒйҮҮз”Ёз»јеҗҲжІ»з–—зӯ–з•ҘпјҢеҢ…жӢ¬жүӢжңҜеҲҮйҷӨгҖҒж”ҫз–—гҖҒеҢ–з–—гҖҒйқ¶еҗ‘жІ»з–—зӯүгҖӮз»јеҗҲжІ»з–—еҸҜд»Ҙз»јеҗҲеҲ©з”ЁдёҚеҗҢзҡ„жІ»з–—жүӢж®өпјҢеҢ…жӢ¬иҝҗз”ЁдёҚеҗҢй’ҲеҜ№жҖ§зҡ„ж¶ҲеҢ–иҚҜпјҢжқҘжҸҗй«ҳжІ»з–—ж•ҲжһңгҖӮжңӘжқҘпјҢйў„и®Ўе°ҶжңүжӣҙеӨҡзҡ„ж¶ҲеҢ–зұ»иҚҜзү©еңЁж¶ҲеҢ–зі»з»ҹйўҶеҹҹеҫ—еҲ°еә”з”ЁпјҢжҸҗй«ҳз»јеҗҲжІ»з–—ж°ҙе№ігҖҒдјҳеҢ–жІ»з–—ж–№жЎҲзҡ„еҗҢж—¶пјҢеӨ§еӨ§и§ЈеҶіж¶ҲеҢ–зі»з»ҹз–ҫз—…еҜ№дәә们зҡ„еӣ°жү°гҖӮдёҺжӯӨеҗҢж—¶пјҢйҡҸзқҖ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘпјҢдәә们еҜ№иҚҜзү©з–—ж•Ҳе’Ңе®үе…ЁжҖ§зҡ„иҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗй«ҳгҖӮеӣ жӯӨпјҢејҖеҸ‘е…·жңүжӣҙй«ҳз–—ж•ҲгҖҒжӣҙдҪҺеүҜдҪңз”Ёзҡ„еҲӣж–°иҚҜзү©е°ҶжҲҗдёәдјҒдёҡз«һдәүзҡ„е…ій”®гҖӮеҗҢж—¶пјҢйҡҸзқҖеҹәеӣ жөӢеәҸгҖҒе…Қз–«з–—жі•зӯүж–°жҠҖжңҜзҡ„еҸ‘еұ•пјҢж¶ҲеҢ–зұ»иҚҜзү©зҡ„з ”еҸ‘д№ҹе°ҶиҝҺжқҘж–°зҡ„зӘҒз ҙгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪж¶ҲеҢ–зұ»иҚҜзү©иЎҢдёҡйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҡеҘҘиөӣеә·vsеҚҺжЈ®еҲ¶иҚҜ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)