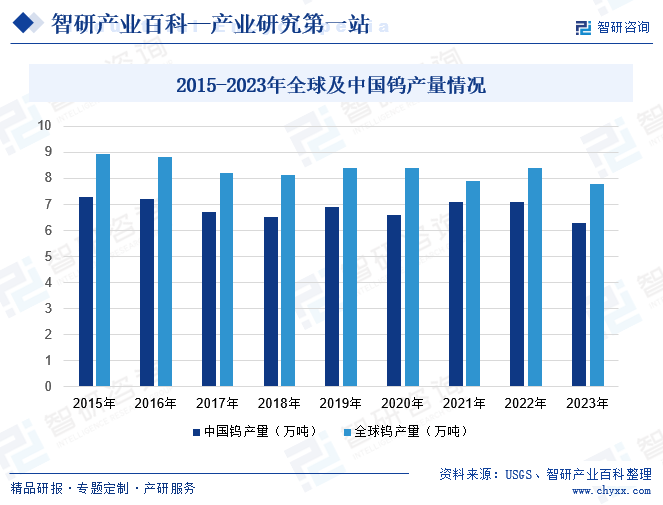

ж‘ҳиҰҒпјҡе…ЁзҗғиҢғеӣҙеҶ…пјҢй’Ёзҹҝиө„жәҗзҡ„еҲҶеёғ并дёҚеқҮиЎЎгҖӮж №жҚ®зҫҺеӣҪең°иҙЁи°ғжҹҘеұҖпјҲUSGSпјүзҡ„ж•°жҚ®пјҢ2023е№ҙе…Ёзҗғе·ІжҺўжөӢеҲ°зҡ„й’ЁеӮЁйҮҸиҫҫеҲ°440дёҮйҮ‘еұһеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.79%гҖӮе…¶дёӯпјҢдёӯеӣҪзҡ„й’Ёиө„жәҗеӮЁйҮҸдҪҚеұ…дё–з•ҢйҰ–дҪҚпјҢй«ҳиҫҫ230дёҮйҮ‘еұһеҗЁпјҢеҚ е…ЁзҗғжҖ»еӮЁйҮҸзҡ„52.27%гҖӮйҷӨдёӯеӣҪеӨ–пјҢй’Ёиө„жәҗиҫғдёәеҲҶж•ЈгҖӮиҝҷз§Қиө„жәҗеҲҶеёғж јеұҖзӣҙжҺҘеҪұе“ҚдәҶе…Ёзҗғй’Ёзҡ„з”ҹдә§ж јеұҖгҖӮ2023е№ҙпјҢе…Ёзҗғй’Ёдә§йҮҸдёә7.8дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ7.14%пјӣиҖҢдёӯеӣҪпјҢдҪңдёәй’Ёиө„жәҗеӮЁйҮҸеӨ§еӣҪпјҢе…¶й’Ёдә§йҮҸдёә6.3дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ11.27%пјҢеҚ жҚ®е…Ёзҗғй’Ёдә§йҮҸзҡ„80.77%пјҢе……еҲҶиЎЁжҳҺдәҶдёӯеӣҪеңЁе…Ёзҗғй’Ёдә§дёҡй“ҫдёӯзҡ„дё»еҜјең°дҪҚгҖӮ

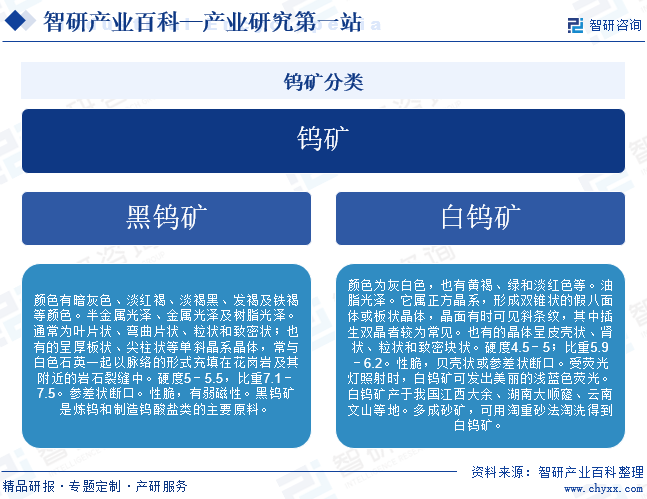

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

й’ЁжҳҜдёҖз§ҚйҮ‘еұһе…ғзҙ пјҢеҚ•иҙЁдёә银зҷҪиүІжңүе…үжіҪзҡ„йҮ‘еұһпјҢзЎ¬еәҰй«ҳпјҢзҶ”зӮ№й«ҳпјҢеёёжё©дёӢдёҚеҸ—з©әж°”дҫөиҡҖпјҢеҢ–еӯҰжҖ§иҙЁжҜ”иҫғзЁіе®ҡпјҢдё»иҰҒз”ЁжқҘеҲ¶йҖ зҒҜдёқе’Ңй«ҳйҖҹеҲҮеүҠеҗҲйҮ‘й’ўгҖҒи¶…зЎ¬жЁЎе…·пјҢд№ҹз”ЁдәҺе…үеӯҰд»ӘеҷЁпјҢеҢ–еӯҰд»ӘеҷЁгҖӮжҲ‘еӣҪй’Ёзҹҝдё»иҰҒеҲҶдёәй»‘й’Ёзҹҝе’ҢзҷҪй’ЁзҹҝдёӨз§ҚгҖӮ

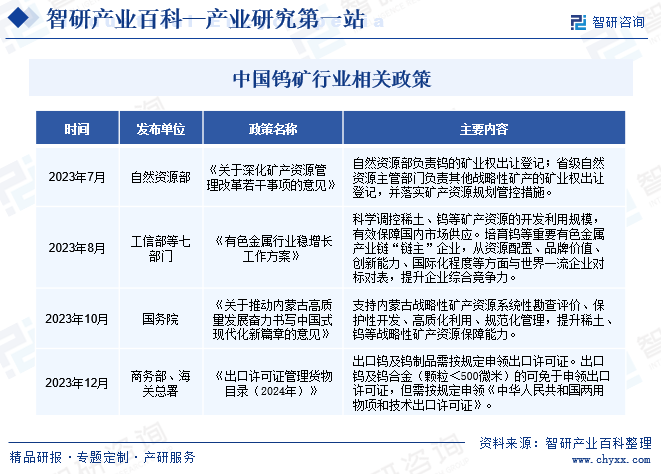

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

й’ЁзҹҝиЎҢдёҡдё»з®ЎйғЁй—ЁеҢ…жӢ¬еӣҪеңҹиө„жәҗйғЁзӯүгҖӮеӣҪеңҹиө„жәҗйғЁдёәеӣҪеҠЎйҷўең°иҙЁзҹҝдә§дё»з®ЎйғЁй—ЁпјҢдё»з®Ўе…ЁеӣҪзҹҝдә§иө„жәҗеӢҳжҹҘгҖҒејҖйҮҮзҡ„зӣ‘зқЈз®ЎзҗҶе·ҘдҪңпјҢеҗ„зңҒгҖҒиҮӘжІ»еҢәе’Ңзӣҙиҫ–еёӮдәәж°‘ж”ҝеәңең°иҙЁзҹҝдә§дё»з®ЎйғЁй—Ёдё»з®Ўжң¬иЎҢж”ҝеҢәеҹҹеҶ…зҹҝдә§иө„жәҗеӢҳжҹҘгҖҒејҖйҮҮзҡ„зӣ‘зқЈз®ЎзҗҶе·ҘдҪңгҖӮ

й’ЁзҹҝиЎҢдёҡеҚҸдјҡдёәдёӯеӣҪжңүиүІйҮ‘еұһеҠ е·Ҙе·ҘдёҡеҚҸдјҡдёӢиҫ–зҡ„дёӯеӣҪй’ЁдёҡеҚҸдјҡпјҢдёӯеӣҪй’ЁдёҡеҚҸдјҡзҡ„дё»иҰҒиҒҢиғҪжҳҜејҖеұ•иЎҢдёҡи°ғжҹҘпјҢз ”з©¶еҲ¶и®ўжҲ‘еӣҪй’ЁиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙе’Ңзӯ–з•Ҙпјӣз§ҜжһҒеҗ‘ж”ҝеәңжңүе…іеҶізӯ–йғЁй—ЁжҸҗеҮәе»әи®®пјӣејҖеұ•дҝЎжҒҜгҖҒжҠҖжңҜе’ЁиҜўжңҚеҠЎпјҢжҸҗдҫӣиЎҢдёҡзҡ„еӣҪеҶ…еӨ–з»ҸжөҺжҠҖжңҜжғ…жҠҘе’Ңжңүе…ідҝЎжҒҜпјҢз»„з»Үз»ҸжөҺжҠҖжңҜдәӨжөҒзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

йүҙдәҺй’Ёиө„жәҗзҡ„зЁҖзјәжҖ§е’ҢйҮҚиҰҒжҖ§пјҢдёӯеӣҪж”ҝеәңз§ҜжһҒжҺЁеҠЁй’Ёзҹҝдә§дёҡй“ҫеҸ‘еұ•гҖӮ2023е№ҙ8жңҲпјҢе·ҘдҝЎйғЁзӯүдёғйғЁй—ЁеҚ°еҸ‘гҖҠжңүиүІйҮ‘еұһиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲгҖӢпјҢжҸҗеҮә科еӯҰи°ғжҺ§зЁҖеңҹгҖҒй’Ёзӯүзҹҝдә§иө„жәҗзҡ„ејҖеҸ‘еҲ©з”Ёи§„жЁЎпјҢжңүж•ҲдҝқйҡңеӣҪеҶ…еёӮеңәдҫӣеә”гҖӮеҹ№иӮІй’ЁзӯүйҮҚиҰҒжңүиүІйҮ‘еұһдә§дёҡй“ҫвҖңй“ҫдё»вҖқдјҒдёҡпјҢд»Һиө„жәҗй…ҚзҪ®гҖҒе“ҒзүҢд»·еҖјгҖҒеҲӣж–°иғҪеҠӣгҖҒеӣҪйҷ…еҢ–зЁӢеәҰзӯүж–№йқўдёҺдё–з•ҢдёҖжөҒдјҒдёҡеҜ№ж ҮеҜ№иЎЁпјҢжҸҗеҚҮдјҒдёҡз»јеҗҲз«һдәүеҠӣгҖӮ

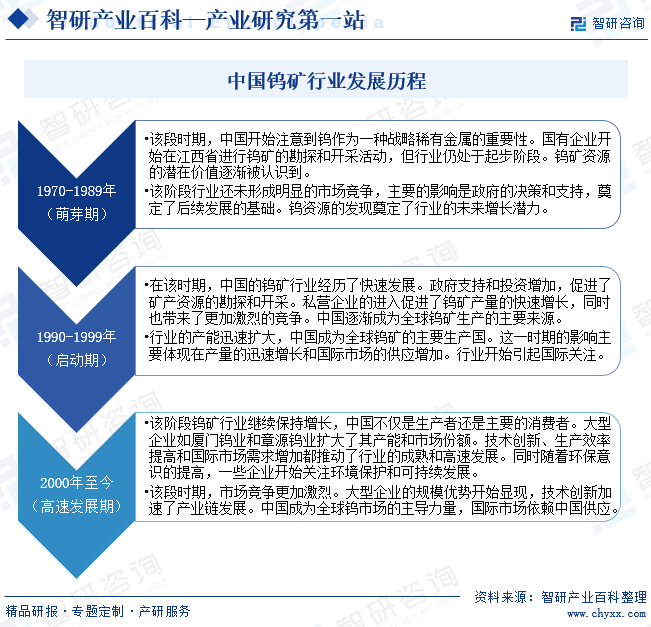

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

дёӯеӣҪй’ЁзҹҝиЎҢдёҡдё»иҰҒз»ҸеҺҶдәҶдёүдёӘйҳ¶ж®өгҖӮ1970е№ҙиҮі1989е№ҙзҡ„иҗҢиҠҪжңҹгҖӮиҜҘйҳ¶ж®өиЎҢдёҡиҝҳжңӘеҪўжҲҗжҳҺжҳҫзҡ„еёӮеңәз«һдәүпјҢдё»иҰҒзҡ„еҪұе“ҚжҳҜж”ҝеәңзҡ„еҶізӯ–е’Ңж”ҜжҢҒпјҢеҘ е®ҡдәҶеҗҺз»ӯеҸ‘еұ•зҡ„еҹәзЎҖгҖӮй’Ёиө„жәҗзҡ„еҸ‘зҺ°еҘ е®ҡдәҶиЎҢдёҡзҡ„жңӘжқҘеўһй•ҝжҪңеҠӣгҖӮ1990е№ҙиҮі1999е№ҙзҡ„еҗҜеҠЁжңҹгҖӮдёӯеӣҪй’ЁиЎҢдёҡзҡ„дә§иғҪиҝ…йҖҹжү©еӨ§пјҢдёӯеӣҪжҲҗдёәе…Ёзҗғй’Ёзҹҝзҡ„дё»иҰҒз”ҹдә§еӣҪгҖӮиҝҷдёҖж—¶жңҹзҡ„еҪұе“Қдё»иҰҒдҪ“зҺ°еңЁдә§йҮҸзҡ„иҝ…йҖҹеўһй•ҝе’ҢеӣҪйҷ…еёӮеңәзҡ„дҫӣеә”еўһеҠ гҖӮиЎҢдёҡејҖе§Ӣеј•иө·еӣҪйҷ…е…іжіЁгҖӮ2000е№ҙиҮід»Ҡзҡ„й«ҳйҖҹеҸ‘еұ•жңҹпјҢй’ЁеёӮеңәз«һдәүжӣҙеҠ жҝҖзғҲгҖӮеӨ§еһӢдјҒдёҡзҡ„规模дјҳеҠҝејҖе§ӢжҳҫзҺ°пјҢжҠҖжңҜеҲӣж–°еҠ йҖҹдәҶдә§дёҡй“ҫеҸ‘еұ•гҖӮдёӯеӣҪжҲҗдёәе…Ёзҗғй’ЁеёӮеңәзҡ„дё»еҜјеҠӣйҮҸпјҢеӣҪйҷ…еёӮеңәдҫқиө–дёӯеӣҪдҫӣеә”гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдёҚеҸҜеҶҚз”ҹ

й’ЁдҪңдёәдёҖз§ҚзЁҖзјәжҖ§иҫғејәдё”дёҚеҸҜеҶҚз”ҹзҡ„йҮҚиҰҒжҲҳз•Ҙиө„жәҗпјҢз”ұдәҺй’Ёзҹҝзҡ„еҪўжҲҗйңҖиҰҒз»ҸиҝҮж•°дәҝе№ҙзҡ„ең°иҙЁдҪңз”ЁпјҢе…¶еҶҚз”ҹе‘Ёжңҹйқһеёёй•ҝпјҢж— жі•йҖҡиҝҮдәәдёәжүӢж®өиҝ…йҖҹиЎҘе……гҖӮзӣ®еүҚпјҢйҡҸзқҖе…Ёзҗғе·ҘдёҡеҢ–иҝӣзЁӢзҡ„еҠ еҝ«е’Ңй«ҳ科жҠҖйўҶеҹҹзҡ„еҸ‘еұ•пјҢеҜ№й’ЁеҲ¶е“Ғзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢеҜјиҮҙй’Ёзҹҝдҫӣеә”дёҺйңҖжұӮд№Ӣй—ҙзҡ„зҙ§еј еұҖеҠҝгҖӮиҝҷз§ҚдёҚеҸҜеҶҚз”ҹжҖ§дҪҝеҫ—й’ЁзҹҝиЎҢдёҡйқўдёҙзқҖиө„жәҗжһҜз«ӯе’Ңдҫӣеә”йЈҺйҷ©зҡ„еЁҒиғҒгҖӮ

2гҖҒеёӮеңәеҮҶе…Ҙй—Ёж§ӣй«ҳ

ж”ҝеәңеҜ№дәҺй’Ёзҹҝиө„жәҗзҡ„ејҖйҮҮе’ҢеҲ©з”ЁйғҪжңүзқҖдёҘж јзҡ„з®ЎжҺ§е’Ңз®ЎзҗҶеҲ¶еәҰпјҢйңҖиҰҒз¬ҰеҗҲдёҖзі»еҲ—зҡ„зҺҜдҝқгҖҒе®үе…ЁгҖҒ规еҲ’зӯүж”ҝзӯ–иҰҒжұӮгҖӮе…·дҪ“иҖҢиЁҖпјҢеҢ…жӢ¬з”ҹдә§иғҪеҠӣгҖҒз”ҹдә§и§„жЁЎгҖҒиө„жәҗеӣһ收еҲ©з”ЁеҸҠиғҪиҖ—гҖҒдә§е“ҒиҙЁйҮҸгҖҒе®үе…Ёз”ҹдә§е’ҢиҒҢдёҡз—…йҳІжІ»зӯүеӨҡж–№йқўзҡ„еҮҶе…Ҙй—Ёж§ӣгҖӮеҗҢж—¶пјҢиҝҳйңҖиҰҒйқўеҜ№зқҖеҸҜиғҪеӯҳеңЁзҡ„еӣҪйҷ…иҙёжҳ“йҷҗеҲ¶гҖҒеҮәеҸЈй…Қйўқзӯүж”ҝзӯ–йЈҺйҷ©гҖӮиҝҷдәӣж”ҝзӯ–жҖ§зҡ„й—Ёж§ӣеўһеҠ дәҶдјҒдёҡзҡ„иҝҗиҗҘжҲҗжң¬е’Ңз»ҸиҗҘйЈҺйҷ©пјҢдҪҝеҫ—ж–°иҝӣе…ҘиҖ…йҡҫд»ҘйҖӮеә”е’Ңз”ҹеӯҳдәҺиҜҘиЎҢдёҡгҖӮ

3гҖҒжҠҖжңҜй—Ёж§ӣ

й’Ёзҹҝзҡ„ејҖйҮҮе’ҢеҠ е·ҘйңҖиҰҒе…Ҳиҝӣзҡ„йҮҮйҖүгҖҒеҶ¶зӮје’ҢеҠ е·ҘжҠҖжңҜпјҢж¶үеҸҠеҲ°ең°иҙЁеӢҳжҺўгҖҒзҹҝеұұејҖеҸ‘гҖҒзҹҝзҹійҖүзҹҝгҖҒеҶ¶зӮјжҸҗзәҜзӯүеӨҡдёӘзҺҜиҠӮгҖӮе°Өе…¶жҳҜеңЁжҸҗзӮјеҮәй«ҳзәҜеәҰзҡ„й’ЁеҲ¶е“Ғж—¶пјҢеҜ№жҠҖжңҜж°ҙе№іиҰҒжұӮжӣҙеҠ дёҘж јгҖӮиҝҷж„Ҹе‘ізқҖиҝӣе…Ҙй’ЁзҹҝиЎҢдёҡзҡ„дјҒдёҡйңҖиҰҒе…·еӨҮйӣ„еҺҡзҡ„жҠҖжңҜе®һеҠӣе’Ңдё“дёҡдәәжүҚпјҢзјәд№Ҹзӣёе…іжҠҖжңҜж”ҜжҢҒзҡ„дјҒдёҡеҫҲйҡҫйЎәеҲ©иҝӣе…Ҙе’Ңз”ҹеӯҳдәҺиҜҘиЎҢдёҡгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й’Ёзҹҝдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәй’Ёзҹҝзҡ„еӢҳжҺўи®ҫеӨҮгҖҒејҖйҮҮи®ҫеӨҮе’ҢйҖүзҹҝи®ҫеӨҮпјӣй’Ёзҹҝдә§дёҡй“ҫдёӯжёёдёәй’ЁзҹҝжӢҘжңүе•Ҷпјӣй’ЁзҹҝдёӢжёёдё»иҰҒдёәй’ЁжқҗгҖҒй’ЁдёқгҖҒзЎ¬иҙЁеҗҲйҮ‘зӯүж·ұеҠ е·Ҙдә§е“Ғзҡ„еҲ¶йҖ пјҢиҜҘдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеҲҮеүҠе·Ҙе…·гҖҒиҖҗзЈЁе·Ҙе…·гҖҒзҹҝз”Ёе·Ҙе…·зӯүйўҶеҹҹпјӣй’Ёзҹҝз»Ҳз«Ҝеә”з”ЁдәҺзҹіеҢ–гҖҒйҮҮзҹҝгҖҒиғҪжәҗгҖҒеҶӣе·ҘгҖҒжұҪиҪҰгҖҒжңәжў°зӯүйўҶеҹҹгҖӮ

дёӯеӣҪз…ӨзӮӯ科е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪжңүиүІзҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё еӣӣе·қе®ҸеҚҺзҹіжІ№и®ҫеӨҮжңүйҷҗе…¬еҸё зғҹеҸ°жқ°з‘һзҹіжІ№жңҚеҠЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҫҗе·һе·ҘзЁӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё дёүдёҖйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝжҹіе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еҫҗе·һе·ҘзЁӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё дёүдёҖйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪз…ӨзӮӯ科е·ҘйӣҶеӣўжңүйҷҗе…¬еҸё дёӯеӣҪжңүиүІзҹҝдёҡйӣҶеӣўжңүйҷҗе…¬еҸё еӣӣе·қе®ҸеҚҺзҹіжІ№и®ҫеӨҮжңүйҷҗе…¬еҸё зғҹеҸ°жқ°з‘һзҹіжІ№жңҚеҠЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еҫҗе·һе·ҘзЁӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё дёүдёҖйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝиҘҝжҹіе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё еҫҗе·һе·ҘзЁӢжңәжў°йӣҶеӣўжңүйҷҗе…¬еҸё дёүдёҖйӣҶеӣўжңүйҷҗе…¬еҸё дёӯиҒ”йҮҚ科иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯдҝЎйҮҚе·Ҙжңәжў°иӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

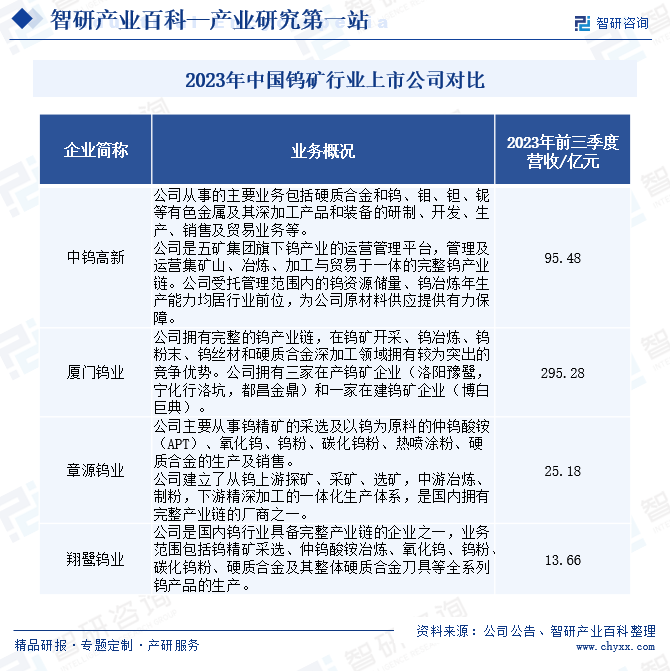

пјҲ1пјүеҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҺҰй—Ёй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёдё“жіЁдәҺй’Ёй’јгҖҒзЁҖеңҹе’ҢиғҪжәҗж–°жқҗж–ҷдёүеӨ§ж ёеҝғдёҡеҠЎпјҢ并жһ„е»әдәҶд»ҺеүҚж®өй’ЁзҹҝеұұйҮҮйҖүпјҢдёӯз«Ҝй’Ёй’јеҶ¶зӮјеҸҠй’Ёй’јзІүжң«з”ҹдә§пјҢеҲ°еҗҺз«ҜзЎ¬иҙЁеҗҲйҮ‘гҖҒй’Ёй’јдёқжқҗеҲ¶е“ҒгҖҒеҲҮеүҠе·Ҙе…·гҖҒзҹҝз”Ёе·ҘзЁӢе·Ҙе…·зӯүй«ҳз«Ҝж·ұеҠ е·Ҙеә”з”ЁеҸҠеӣһ收全дә§дёҡй“ҫгҖӮеҗҢж—¶пјҢе…¬еҸёжӢҘжңүдёү家еңЁдә§й’ЁзҹҝдјҒдёҡпјҲжҙӣйҳіиұ«й№ӯпјҢе®ҒеҢ–иЎҢжҙӣеқ‘пјҢйғҪжҳҢйҮ‘йјҺпјүе’ҢдёҖ家еңЁе»әй’ЁзҹҝдјҒдёҡпјҲеҚҡзҷҪе·Ёе…ёпјүгҖӮ2023е№ҙеҺҰй—Ёй’Ёдёҡй’Ёй’јзӯүжңүиүІйҮ‘еұһиҗҘдёҡ收е…Ҙдёә123.78дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.55%гҖӮиҝҷдёҖеўһй•ҝдё»иҰҒеҫ—зӣҠдәҺе…¬еҸёй’Ёй’јдёҡеҠЎж·ұеҠ е·Ҙдә§е“Ғзҡ„дә§й”Җе’ҢзӣҲеҲ©зҡ„жҢҒз»ӯеўһй•ҝгҖӮзү№еҲ«еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢе…¬еҸёеңЁе…үдјҸз”Ёз»Ҷй’Ёдёқдә§е“ҒйўҶеҹҹеұ•зҺ°дәҶеҚ“и¶Ҡзҡ„жҠҖжңҜгҖҒиҙЁйҮҸе’Ң规模дјҳеҠҝпјҢе…¶дә§й”ҖйҮҸиҝ…йҖҹеўһй•ҝпјҢжҲҗдёәжҺЁеҠЁе…¬еҸёдёҡз»©еўһй•ҝзҡ„е…ій”®еӣ зҙ д№ӢдёҖгҖӮ

2017-2023е№ҙеүҚдёүеӯЈеәҰеҺҰй—Ёй’Ёдёҡй’Ёй’јзӯүжңүиүІйҮ‘еұһз»ҸиҗҘжғ…еҶө

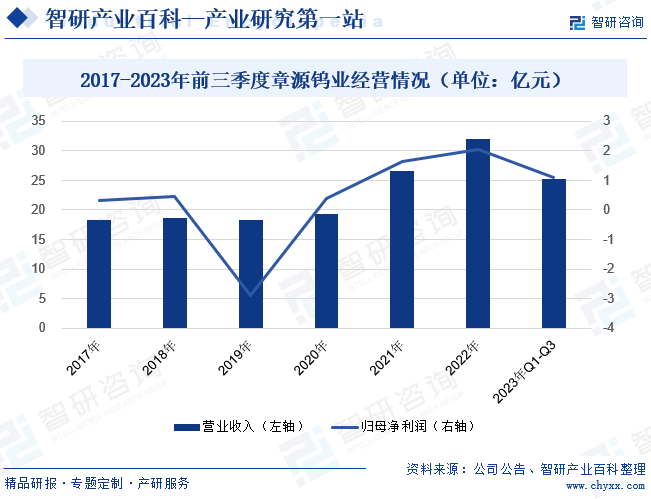

пјҲ2пјүеҙҮд№үз« жәҗй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҙҮд№үз« жәҗй’ЁдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёдё»иҰҒд»ҺдәӢй’ЁзІҫзҹҝзҡ„йҮҮйҖүеҸҠд»Ҙй’ЁдёәеҺҹж–ҷзҡ„д»Ій’Ёй…ёй“өпјҲAPTпјүгҖҒж°§еҢ–й’ЁгҖҒй’ЁзІүгҖҒзўіеҢ–й’ЁзІүгҖҒзғӯе–·ж¶ӮзІүгҖҒзЎ¬иҙЁеҗҲйҮ‘зҡ„з”ҹдә§еҸҠй”Җе”®гҖӮе…¬еҸёе»әз«ӢдәҶд»Һй’ЁдёҠжёёжҺўзҹҝгҖҒйҮҮзҹҝгҖҒйҖүзҹҝпјҢдёӯжёёеҶ¶зӮјгҖҒеҲ¶зІүпјҢдёӢжёёзІҫж·ұеҠ е·Ҙзҡ„дёҖдҪ“еҢ–з”ҹдә§дҪ“зі»пјҢжҳҜеӣҪеҶ…жӢҘжңүе®Ңж•ҙдә§дёҡй“ҫзҡ„еҺӮе•Ҷд№ӢдёҖгҖӮе…¬еҸёжӢҘжңү8дёӘжҺўзҹҝжқғзҹҝеҢәпјҢ6еә§йҮҮзҹҝжқғзҹҝеұұгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢз« жәҗй’ЁдёҡиҗҘдёҡ收е…Ҙдёә25дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.49%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә1дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ38.03%гҖӮз”ұдәҺй’ЁдёҠжёёдё»иҰҒеҺҹж–ҷй’ЁзІҫзҹҝпјҲWO3вүҘ65%пјүдҫӣеә”и¶Ӣзҙ§пјҢй’ЁзІҫзҹҝпјҲWO3вүҘ65%пјүд»·ж јдёҠж¶ЁпјҢеёҰеҠЁе…¬еҸёиҗҘ收ж”ҖеҚҮгҖӮеҗҢж—¶пјҢй’ЁдёӢжёёеёӮеңәе‘ҲејұеӨҚиӢҸжҖҒеҠҝпјҢйңҖжұӮдҪҺдәҺйў„жңҹпјҢеҪұе“Қе…¬еҸёеҲ©ж¶Ұж°ҙе№ігҖӮ

2017-2023е№ҙеүҚдёүеӯЈеәҰз« жәҗй’Ёдёҡз»ҸиҗҘжғ…еҶөпјҲеҚ•дҪҚпјҡдәҝе…ғпјү

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

е…ЁзҗғиҢғеӣҙеҶ…пјҢй’Ёзҹҝиө„жәҗзҡ„еҲҶеёғ并дёҚеқҮиЎЎгҖӮж №жҚ®зҫҺеӣҪең°иҙЁи°ғжҹҘеұҖпјҲUSGSпјүзҡ„ж•°жҚ®пјҢ2023е№ҙе…Ёзҗғе·ІжҺўжөӢеҲ°зҡ„й’ЁеӮЁйҮҸиҫҫеҲ°440дёҮйҮ‘еұһеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.79%гҖӮе…¶дёӯпјҢдёӯеӣҪзҡ„й’Ёиө„жәҗеӮЁйҮҸдҪҚеұ…дё–з•ҢйҰ–дҪҚпјҢй«ҳиҫҫ230дёҮйҮ‘еұһеҗЁпјҢеҚ е…ЁзҗғжҖ»еӮЁйҮҸзҡ„52.27%гҖӮйҷӨдёӯеӣҪеӨ–пјҢй’Ёиө„жәҗиҫғдёәеҲҶж•ЈгҖӮиҝҷз§Қиө„жәҗеҲҶеёғж јеұҖзӣҙжҺҘеҪұе“ҚдәҶе…Ёзҗғй’Ёзҡ„з”ҹдә§ж јеұҖгҖӮ2023е№ҙпјҢе…Ёзҗғй’Ёдә§йҮҸдёә7.8дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ7.14%пјӣиҖҢдёӯеӣҪпјҢдҪңдёәй’Ёиө„жәҗеӮЁйҮҸеӨ§еӣҪпјҢе…¶й’Ёдә§йҮҸдёә6.3дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ11.27%пјҢеҚ жҚ®е…Ёзҗғй’Ёдә§йҮҸзҡ„80.77%пјҢе……еҲҶиЎЁжҳҺдәҶдёӯеӣҪеңЁе…Ёзҗғй’Ёдә§дёҡй“ҫдёӯзҡ„дё»еҜјең°дҪҚгҖӮ

2015-2023е№ҙе…ЁзҗғеҸҠдёӯеӣҪй’Ёдә§йҮҸжғ…еҶө

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңәйҒҮ

пјҲ1пјүеўһй•ҝзЁіе®ҡзҡ„еёӮеңәйңҖжұӮ

йҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңй«ҳ科жҠҖйўҶеҹҹзҡ„蓬еӢғеҸ‘еұ•пјҢеҜ№й’ЁеҲ¶е“Ғзҡ„йңҖжұӮйҖҗе№ҙеўһеҠ гҖӮй’ЁеңЁи®ёеӨҡиЎҢдёҡдёӯе…·жңүзӢ¬зү№зҡ„зү©зҗҶе’ҢеҢ–еӯҰжҖ§иҙЁпјҢе№ҝжіӣеә”з”ЁдәҺиҲӘз©әиҲӘеӨ©гҖҒеӣҪйҳІеҶӣе·ҘгҖҒжұҪиҪҰеҲ¶йҖ гҖҒз”өеӯҗйҖҡдҝЎгҖҒиғҪжәҗзӯүйўҶеҹҹгҖӮе°Өе…¶жҳҜж–°иғҪжәҗжұҪиҪҰгҖҒ5GйҖҡдҝЎгҖҒй«ҳжё©еҗҲйҮ‘зӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№й’Ёзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһй•ҝгҖӮдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„й’Ёзҹҝиө„жәҗжӢҘжңүеӣҪпјҢдёӯеӣҪеңЁж»Ўи¶іеӣҪеҶ…йңҖжұӮзҡ„еҗҢж—¶иҝҳиғҪеҮәеҸЈеҲ°е…¶д»–еӣҪ家пјҢеӣ жӯӨдёӯеӣҪй’ЁзҹҝиЎҢдёҡе°ҶеҸ—зӣҠдәҺеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝгҖӮ

пјҲ2пјүжҠҖжңҜеҲӣж–°дёҺеҚҮзә§

еңЁз§‘жҠҖдёҚж–ӯиҝӣжӯҘзҡ„иғҢжҷҜдёӢпјҢй’ЁзҹҝиЎҢдёҡжӯЈйқўдёҙзқҖжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§зҡ„йҮҚиҰҒжңәйҒҮгҖӮйҖҡиҝҮеј•иҝӣе…ҲиҝӣжҠҖжңҜгҖҒжҸҗй«ҳдә§е“Ғйҷ„еҠ еҖјгҖҒдјҳеҢ–дә§дёҡз»“жһ„пјҢй’ЁзҹҝдјҒдёҡиғҪеӨҹжҸҗеҚҮж•ҙдҪ“з«һдәүеҠӣгҖӮдҫӢеҰӮпјҢеҲ©з”Ёең°иҙЁйӣ·иҫҫзӯүеӢҳжҺўи®ҫеӨҮпјҢеҸҜд»ҘжҸҗй«ҳй’Ёзҹҝиө„жәҗзҡ„еӢҳжҺўзІҫеәҰе’Ңж•ҲзҺҮпјҢйҷҚдҪҺејҖйҮҮжҲҗжң¬гҖӮеҗҢж—¶пјҢејҖеҸ‘й’ЁжқҗгҖҒй’Ёдёқзӯүж·ұеҠ е·Ҙдә§е“ҒпјҢиғҪеӨҹжӢ“е®Ҫеә”з”ЁйўҶеҹҹпјҢж»Ўи¶іеёӮеңәеӨҡе…ғеҢ–йңҖжұӮгҖӮжӯӨеӨ–пјҢеҠ ејәдёҺеӣҪйҷ…е…ҲиҝӣдјҒдёҡзҡ„еҗҲдҪңдёҺдәӨжөҒпјҢеј•иҝӣеӨ–иө„е’ҢжҠҖжңҜпјҢд№ҹжҳҜжҺЁеҠЁй’ЁзҹҝиЎҢдёҡжҠҖжңҜеҲӣж–°е’Ңдә§дёҡеҚҮзә§зҡ„жңүж•ҲйҖ”еҫ„гҖӮ

пјҲ3пјүж”ҝзӯ–ж”ҜжҢҒе’ҢеӣҪйҷ…еҗҲдҪң

дёӯеӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„й’Ёзҹҝиө„жәҗеӣҪпјҢж”ҝеәңеҜ№й’ЁзҹҝиЎҢдёҡзҡ„еҸ‘еұ•з»ҷдәҲдәҶй«ҳеәҰйҮҚи§ҶгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家еҜ№иө„жәҗеһӢдә§дёҡиҪ¬еһӢеҚҮзә§зҡ„жҲҳз•ҘйғЁзҪІпјҢй’ЁзҹҝиЎҢдёҡиҝҺжқҘдәҶж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮж”ҝеәңйҖҡиҝҮеҮәеҸ°дёҖзі»еҲ—ж”ҝзӯ–пјҢеҰӮгҖҠжңүиүІйҮ‘еұһиЎҢдёҡзЁіеўһй•ҝе·ҘдҪңж–№жЎҲгҖӢпјҢж—ЁеңЁз§‘еӯҰи°ғжҺ§й’Ёзӯүзҹҝдә§иө„жәҗзҡ„ејҖеҸ‘еҲ©з”Ёи§„жЁЎпјҢжңүж•ҲдҝқйҡңеӣҪеҶ…еёӮеңәдҫӣеә”гҖӮеҗҢж—¶пјҢйҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„еӨҚиӢҸе’ҢеҹәзЎҖи®ҫж–Ҫе»әи®ҫзҡ„дёҚж–ӯжҺЁиҝӣпјҢй’Ёдә§е“Ғзҡ„еёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢдёәй’ЁзҹҝиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

2гҖҒжҢ‘жҲҳ

пјҲ1пјүиө„жәҗжһҜз«ӯдёҺејҖйҮҮжҲҗжң¬дёҠеҚҮ

дёӯеӣҪй’Ёзҹҝиө„жәҗиҷҪ然丰еҜҢпјҢдҪҶз»ҸиҝҮеӨҡе№ҙзҡ„ејҖйҮҮпјҢдјҳиҙЁзҹҝи—ҸйҖҗжёҗеҮҸе°‘пјҢиө„жәҗжһҜз«ӯй—®йўҳж—ҘзӣҠзӘҒеҮәгҖӮиҝҷеҜјиҮҙејҖйҮҮжҲҗжң¬дёҚж–ӯдёҠеҚҮпјҢдјҒдёҡеҲ©ж¶Ұз©әй—ҙеҸ—еҲ°еҺӢзј©гҖӮеҗҢж—¶пјҢйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢдјҒдёҡйңҖжҠ•е…ҘжӣҙеӨҡиө„йҮ‘з”ЁдәҺзҺҜеўғжІ»зҗҶе’Ңз”ҹжҖҒдҝқжҠӨпјҢиҝӣдёҖжӯҘеўһеҠ дәҶиҝҗиҗҘжҲҗжң¬гҖӮеӣ жӯӨпјҢеҰӮдҪ•еңЁиө„жәҗжһҜз«ӯе’ҢжҲҗжң¬дёҠеҚҮзҡ„иғҢжҷҜдёӢдҝқжҢҒз«һдәүеҠӣпјҢжҳҜй’ЁзҹҝдјҒдёҡйңҖиҰҒйқўеҜ№зҡ„йҮҚиҰҒжҢ‘жҲҳгҖӮ

пјҲ2пјүе®Ҹи§Ӯз»ҸжөҺжіўеҠЁйЈҺйҷ©

й’ЁзҹҝиЎҢдёҡзҡ„жҷҜж°”еәҰдёҺе…Ёзҗғз»ҸжөҺиө°еҠҝзҙ§еҜҶзӣёе…іпјҢе…Ёзҗғз»ҸжөҺзҡ„жіўеҠЁе°Ҷй’Ёдә§е“Ғзҡ„д»·ж је’ҢдёӢжёёйңҖжұӮпјҢзү№еҲ«жҳҜеҮәеҸЈйңҖжұӮпјҢиҝӣиҖҢеҜјиҮҙй’ЁзҹҝдјҒдёҡзҡ„收е…Ҙе’ҢеҲ©ж¶Ұдә§з”ҹжіўеҠЁгҖӮеҰӮе…Ёзҗғз»ҸжөҺдёӢиЎҢзӯүеӨ–йғЁеӣ зҙ еҸ‘з”ҹйҮҚеӨ§дёҚеҲ©еҸҳеҢ–пјҢе°ҶеҪұе“Қй’ЁдёӢжёёеёӮеңәйңҖжұӮ并еҸҜиғҪеҜјиҮҙй’ЁзҹҝдјҒдёҡз»ҸиҗҘдёҡз»©еҸ‘з”ҹиҫғеӨ§жіўеҠЁгҖӮ

пјҲ3пјүдә§дёҡеҚҮзә§дёҺз»“жһ„и°ғж•ҙзҡ„еҺӢеҠӣ

йқўеҜ№е…Ёзҗғз»ҸжөҺеҪўеҠҝзҡ„еҸҳеҢ–е’ҢеӣҪеҶ…дә§дёҡз»“жһ„зҡ„и°ғж•ҙпјҢй’ЁзҹҝиЎҢдёҡйңҖиҰҒеҠ еҝ«дә§дёҡеҚҮзә§е’Ңз»“жһ„и°ғж•ҙзҡ„жӯҘдјҗгҖӮ然иҖҢпјҢз”ұдәҺеҺҶеҸІеҺҹеӣ е’ҢдҪ“еҲ¶жңәеҲ¶зӯүеӣ зҙ зҡ„еҲ¶зәҰпјҢй’ЁзҹҝиЎҢдёҡеңЁдә§дёҡеҚҮзә§е’Ңз»“жһ„и°ғж•ҙж–№йқўйқўдёҙзқҖиҜёеӨҡеҺӢеҠӣгҖӮдјҒдёҡйңҖиҰҒеҠ еӨ§жҠҖжңҜеҲӣж–°е’Ңз ”еҸ‘жҠ•е…ҘпјҢжҺЁеҠЁдә§е“ҒеҚҮзә§жҚўд»ЈпјӣеҗҢж—¶пјҢиҝҳйңҖиҰҒеҠ ејәдә§дёҡй“ҫдёҠдёӢжёёеҗҲдҪңпјҢе®һзҺ°иө„жәҗе…ұдә«е’ҢдјҳеҠҝдә’иЎҘпјҢжҸҗй«ҳж•ҙдҪ“дә§дёҡз«һдәүеҠӣгҖӮжӯӨеӨ–пјҢдәәжүҚеҹ№е…»е’Ңеј•иҝӣд№ҹжҳҜй’ЁзҹҝиЎҢдёҡеңЁдә§дёҡеҚҮзә§е’Ңз»“жһ„и°ғж•ҙиҝҮзЁӢдёӯйңҖиҰҒе…іжіЁзҡ„йҮҚиҰҒй—®йўҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

й’ЁзҹҝеёӮеңәе…·жңүй«ҳеҮҶе…Ҙй—Ёж§ӣе’ҢиЎҢдёҡйӣҶдёӯеәҰй«ҳзҡ„зү№зӮ№гҖӮеӨҙйғЁдјҒдёҡдёҚд»…жӢҘжңүе®Ңж•ҙзҡ„й’Ёе·Ҙдёҡдә§дёҡй“ҫпјҢиҝҳе…·еӨҮд»ҺејҖйҮҮй’ЁеҺҹзҹҝгҖҒеҶ¶зӮјй’ЁзҹҝеҲ°з”ҹдә§й”Җе”®дёӢжёёж·ұеҠ е·Ҙдә§е“Ғзҡ„е…Ёж–№дҪҚиғҪеҠӣгҖӮ然иҖҢпјҢеңЁй’ЁзҹҝдёӢжёёж·ұеҠ е·Ҙзі»еҲ—дә§е“Ғзҡ„й”Җе”®дёӯпјҢеҗ„дјҒдёҡиЎЁзҺ°еҗ„жңүеҚғз§ӢгҖӮзӣ®еүҚпјҢй’ЁзҹҝиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡдё»иҰҒеҢ…жӢ¬еӨ®дјҒеӣҪиө„иғҢжҷҜзҡ„дёӯй’Ёй«ҳж–°е’Ңж°‘иҗҘйўҶеҶӣдјҒдёҡеҺҰй—Ёй’ЁдёҡгҖӮиҝҷдәӣдјҒдёҡеңЁеёӮеңәдёӯеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢеј•йўҶзқҖиЎҢдёҡзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮеҸҰдёҖж–№йқўпјҢдёӯеӣҪй’Ёзҹҝиө„жәҗзҡ„еҲҶеёғе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„дёҚеқҮиЎЎжҖ§гҖӮжұҹиҘҝгҖҒж№–еҚ—гҖҒе№ҝиҘҝзӯүзңҒд»Ҫзҡ„е°‘ж•°дјҒдёҡжҺҢжҸЎдәҶеӨ§йғЁеҲҶзҡ„й’ЁзҹҝејҖйҮҮжқғпјҢиҝҷдҪҝеҫ—иҝҷдәӣең°еҢәеңЁй’ЁзҹҝиЎҢдёҡдёӯе…·жңүдёҫи¶іиҪ»йҮҚзҡ„ең°дҪҚгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

1гҖҒжҠҖжңҜеҚҮзә§дёҺз»ҝиүІеҸ‘еұ•

йҡҸзқҖ科жҠҖиҝӣжӯҘе’ҢзҺҜеўғдҝқжҠӨж„ҸиҜҶзҡ„жҸҗй«ҳпјҢдёӯеӣҪй’ЁзҹҝиЎҢдёҡе°Ҷз§ҜжһҒжҺЁеҠЁжҠҖжңҜеҚҮзә§е’Ңз»ҝиүІеҸ‘еұ•гҖӮдёҖж–№йқўпјҢиЎҢдёҡе°ҶеҠ еӨ§еҜ№зҺҜдҝқжҠҖжңҜе’ҢиЈ…еӨҮзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢд»ҘеҮҸе°‘еҜ№зҺҜеўғзҡ„еҪұе“ҚпјҢжҸҗй«ҳиө„жәҗеҲ©з”Ёж•ҲзҺҮгҖӮдҫӢеҰӮпјҢеј•е…Ҙе…Ҳиҝӣзҡ„зҹҝзҹійҖүзҹҝжҠҖжңҜгҖҒй«ҳж•Ҳзҡ„зҹҝеұұжҷәиғҪеҢ–зі»з»ҹпјҢе®һзҺ°зҹҝзҹізҡ„зІҫз»ҶеҲҶзҰ»е’Ңиө„жәҗеҫӘзҺҜеҲ©з”ЁгҖӮеҸҰдёҖж–№йқўпјҢиЎҢдёҡе°ҶжҺЁеҠЁз»ҝиүІзҹҝеұұе»әи®ҫпјҢйҮҮз”ЁдҪҺзўігҖҒжё…жҙҒзҡ„з”ҹдә§е·ҘиүәпјҢеҮҸе°‘еәҹејғзү©е’Ңе°ҫзҹҝзҡ„жҺ’ж”ҫпјҢйҷҚдҪҺиғҪжәҗж¶ҲиҖ—е’ҢзўіжҺ’ж”ҫгҖӮйҖҡиҝҮжҠҖжңҜеҚҮзә§е’Ңз»ҝиүІеҸ‘еұ•пјҢдёӯеӣҪй’ЁзҹҝиЎҢдёҡе°Ҷе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•пјҢ并жҸҗеҚҮеӣҪйҷ…з«һдәүеҠӣгҖӮ

2гҖҒдә§дёҡй“ҫ延伸дёҺеӨҡе…ғеҢ–еҸ‘еұ•

дёӯеӣҪй’ЁзҹҝиЎҢдёҡе°Ҷз§ҜжһҒжҺЁеҠЁдә§дёҡй“ҫзҡ„延伸е’ҢеӨҡе…ғеҢ–еҸ‘еұ•гҖӮдј з»ҹзҡ„й’ЁзҹҝиЎҢдёҡдё»иҰҒйӣҶдёӯеңЁзҹҝзҹіејҖйҮҮе’ҢеҲқеҠ е·ҘзҺҜиҠӮпјҢиҖҢжңӘжқҘе°ҶжӣҙеҠ жіЁйҮҚд»·еҖјй“ҫзҡ„延伸е’ҢжӢ“еұ•гҖӮдёҖж–№йқўпјҢиЎҢдёҡе°ҶеҠ ејәж·ұеҠ е·ҘзҺҜиҠӮзҡ„еҸ‘еұ•пјҢжҸҗй«ҳй’ЁеҲ¶е“Ғзҡ„йҷ„еҠ еҖјгҖӮдҫӢеҰӮпјҢйҖҡиҝҮиҝӣдёҖжӯҘжҸҗй«ҳй’ЁеҲ¶е“Ғзҡ„иҙЁйҮҸе’ҢжҠҖжңҜеҗ«йҮҸпјҢжӢ“еұ•й«ҳз«ҜеёӮеңәпјҢж»Ўи¶ідёҚеҗҢйўҶеҹҹзҡ„йңҖжұӮгҖӮеҸҰдёҖж–№йқўпјҢиЎҢдёҡе°Ҷз§ҜжһҒжҺЁеҠЁдёҺзӣёе…ідә§дёҡзҡ„еҗҲдҪңпјҢе®һзҺ°дә§дёҡй“ҫзҡ„еҚҸеҗҢеҸ‘еұ•гҖӮдҫӢеҰӮпјҢдёҺж–°иғҪжәҗжұҪиҪҰгҖҒиҲӘз©әиҲӘеӨ©гҖҒз”өеӯҗйҖҡдҝЎзӯүиЎҢдёҡеұ•ејҖеҗҲдҪңпјҢжҸҗдҫӣе®ҡеҲ¶еҢ–зҡ„й’ЁеҲ¶е“Ғи§ЈеҶіж–№жЎҲгҖӮйҖҡиҝҮдә§дёҡй“ҫ延伸е’ҢеӨҡе…ғеҢ–еҸ‘еұ•пјҢдёӯеӣҪй’ЁзҹҝиЎҢдёҡе°Ҷе®һзҺ°иҪ¬еһӢеҚҮзә§е’Ңе…ЁйқўеҸ‘еұ•гҖӮ

3гҖҒеӣҪйҷ…еҢ–жҲҳз•ҘдёҺеёӮеңәжӢ“еұ•

йҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„дёҖдҪ“еҢ–е’Ңиҙёжҳ“иҮӘз”ұеҢ–зҡ„жҺЁиҝӣпјҢдёӯеӣҪй’ЁзҹҝиЎҢдёҡе°ҶжӣҙеҠ жіЁйҮҚеӣҪйҷ…еҢ–жҲҳз•Ҙе’ҢеёӮеңәжӢ“еұ•гҖӮдёҖж–№йқўпјҢиЎҢдёҡе°ҶеҠ ејәдёҺе…¶д»–еӣҪ家зҡ„иө„жәҗеҗҲдҪңпјҢе…ұдә«дјҳеҠҝиө„жәҗпјҢе®һзҺ°дә’еҲ©е…ұиөўгҖӮдҫӢеҰӮпјҢйҖҡиҝҮеҸӮдёҺвҖңдёҖеёҰдёҖи·ҜвҖқеҖЎи®®пјҢеҠ ејәдёҺжІҝзәҝеӣҪ家зҡ„еҗҲдҪңпјҢеҪўжҲҗиө„жәҗдә’иЎҘе’ҢеёӮеңәиһҚеҗҲгҖӮеҸҰдёҖж–№йқўпјҢиЎҢдёҡе°Ҷз§ҜжһҒжӢ“еұ•жө·еӨ–еёӮеңәпјҢеңЁеӣҪйҷ…еёӮеңәдёҠж ‘з«ӢдёӯеӣҪй’ЁзҹҝиЎҢдёҡзҡ„е“ҒзүҢеҪўиұЎгҖӮйҖҡиҝҮжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖҒеҠ ејәеёӮеңәиҗҘй”Җе’ҢжңҚеҠЎпјҢз§ҜжһҒејҖжӢ“ж–°е…ҙеёӮеңәпјҢжү©еӨ§еҮәеҸЈи§„жЁЎгҖӮйҖҡиҝҮеӣҪйҷ…еҗҲдҪңдёҺеёӮеңәжӢ“еұ•пјҢдёӯеӣҪй’ЁзҹҝиЎҢдёҡе°Ҷе®һзҺ°е…Ёзҗғиө„жәҗдјҳеҠҝзҡ„жңҖеӨ§еҢ–пјҢжҸҗеҚҮеӣҪйҷ…з«һдәүеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ