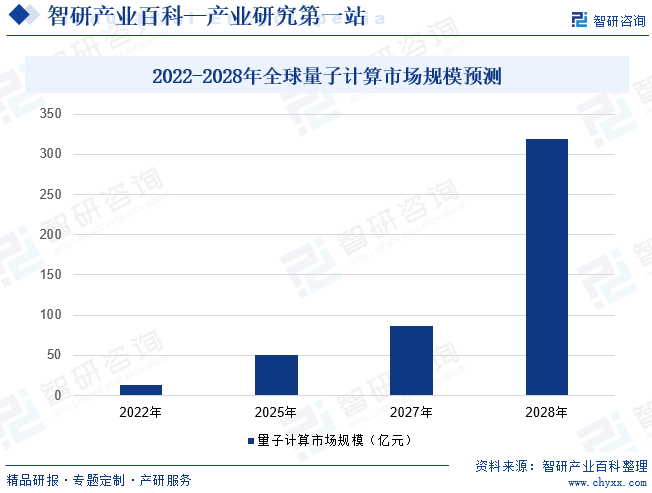

ж‘ҳиҰҒпјҡйҮҸеӯҗи®Ўз®—дҪңдёәдёӢдёҖд»Ји®Ўз®—жҠҖжңҜзҡ„д»ЈиЎЁпјҢе·Із»Ҹеј•иө·дәҶе…ЁзҗғиҢғеӣҙеҶ…зҡ„е№ҝжіӣе…іжіЁпјҢеӨҡдёӘеӣҪ家已е°ҶйҮҸеӯҗи®Ўз®—еҲ—е…Ҙ科жҠҖиҝӣжӯҘжё…еҚ•иҝӣиЎҢйҮҚзӮ№йғЁзҪІгҖӮеҠ еҝ«еҸ‘еұ•йҮҸеӯҗ科жҠҖпјҢеҜ№дҝғиҝӣй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒдҝқйҡңеӣҪ家е®үе…Ёе…·жңүйқһеёёйҮҚиҰҒзҡ„дҪңз”ЁгҖӮжңӘжқҘйҮҸеӯҗи®Ўз®—еёӮеңә规模е°ҶдёҚж–ӯеўһеҠ пјҢжҠҖжңҜеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғйҮҸеӯҗи®Ўз®—дә§дёҡ规模еңЁ2022е№ҙиҫҫеҲ°13дәҝзҫҺе…ғпјҢйў„и®ЎеҲ°2025е№ҙи¶…иҝҮ50дәҝзҫҺе…ғпјҢеҲ°2028е№ҙзӘҒз ҙ300дәҝзҫҺе…ғпјҢжңӘжқҘеҚҒеҮ е№ҙзҡ„еӨҚеҗҲеўһй•ҝзҺҮе°ҶиҫҫеҲ°60%пјҢйҮҸеӯҗи®Ўз®—е°ҶеҠ еҝ«иҝӣе…Ҙе•ҶдёҡеҢ–иҜ•еә”з”Ёйҳ¶ж®өгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

йҮҸеӯҗи®Ўз®—д»ҘйҮҸеӯҗжҜ”зү№дёәеҹәжң¬еҚ•е…ғпјҢеҲ©з”ЁйҮҸеӯҗеҸ еҠ е’Ңе№Іж¶үзӯүеҺҹзҗҶе®һзҺ°е№¶иЎҢи®Ўз®—пјҢиғҪеңЁжҹҗдәӣи®Ўз®—еӨҚжқӮй—®йўҳдёҠжҸҗдҫӣжҢҮж•°зә§еҠ йҖҹпјҢжҳҜжңӘжқҘи®Ўз®—иғҪеҠӣи·Ёи¶ҠејҸеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘пјҢе°ҶеҜ№дј з»ҹжҠҖжңҜдҪ“зі»дә§з”ҹеҶІеҮ»гҖҒиҝӣиЎҢйҮҚжһ„пјҢжҲҗдёәеј•йўҶж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©ж–№еҗ‘зҡ„йў иҰҶжҖ§еҲӣж–°гҖӮ

йҮҸеӯҗи®Ўз®—жҢүжҠҖжңҜи·ҜзәҝдёҚеҗҢпјҢеҸҜеҲҶдёәдёӨеӨ§зұ»пјҡдёҖжҳҜд»Ҙи¶…еҜје’ҢзЎ…еҚҠеҜјдҪ“зӯүдёәд»ЈиЎЁзҡ„дәәйҖ зІ’еӯҗи·ҜзәҝпјҢдәҢжҳҜд»ҘзҰ»еӯҗйҳұгҖҒе…үйҮҸеӯҗе’ҢдёӯжҖ§еҺҹеӯҗдёәд»ЈиЎЁзҡ„еӨ©з„¶зІ’еӯҗи·ҜзәҝгҖӮдәәйҖ зІ’еӯҗи·ҜзәҝеҸҜйҮҚз”ЁеҚҠеҜјдҪ“йӣҶжҲҗз”өи·ҜеҲ¶йҖ е·ҘиүәпјҢеңЁжҜ”зү№ж•°йҮҸжү©еұ•ж–№йқўе…·жңүдёҖе®ҡдјҳеҠҝпјҢдҪҶеңЁжҸҗеҚҮйҖ»иҫ‘й—ЁзІҫеәҰзӯүжҢҮж Үж–№йқўеҸ—еҲ°еҹәзЎҖжқҗж–ҷе’ҢеҠ е·Ҙе·ҘиүәзӯүйҷҗеҲ¶гҖӮеӨ©з„¶зІ’еӯҗе…·жңүй•ҝзӣёе№Іж—¶й—ҙе’Ңй«ҳйҖ»иҫ‘й—ЁзІҫеәҰзӯүдјҳеҠҝпјҢдҪҶеңЁжҜ”зү№ж•°йҮҸжү©еұ•зӯүж–№йқўйқўдёҙжҢ‘жҲҳгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

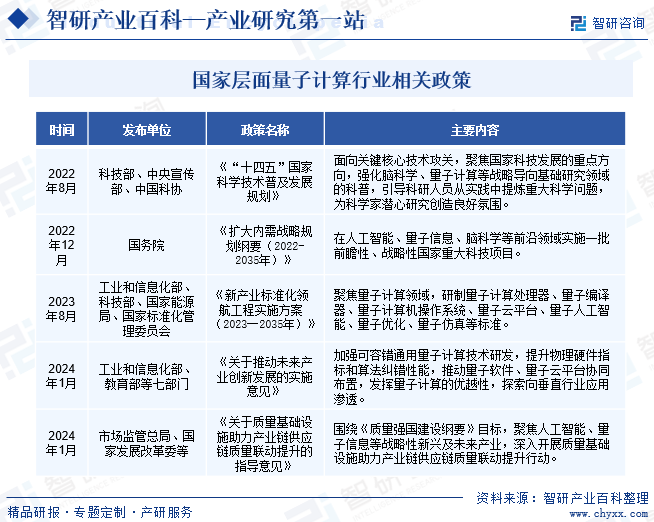

1гҖҒеӣҪ家еұӮйқўйҮҸеӯҗи®Ўз®—иЎҢдёҡзӣёе…іж”ҝзӯ–

йҮҸеӯҗи®Ўз®—дҪңдёәдёӢдёҖд»Ји®Ўз®—жҠҖжңҜзҡ„д»ЈиЎЁпјҢе·Із»Ҹеј•иө·дәҶе…ЁзҗғиҢғеӣҙеҶ…зҡ„е№ҝжіӣе…іжіЁпјҢеӨҡдёӘеӣҪ家已е°ҶйҮҸеӯҗи®Ўз®—еҲ—е…Ҙ科жҠҖиҝӣжӯҘжё…еҚ•иҝӣиЎҢйҮҚзӮ№йғЁзҪІгҖӮжҲ‘еӣҪд№ҹйўҒеҸ‘дәҶдёҖзі»еҲ—ж”ҜжҢҒдә§дёҡеҸ‘еұ•зҡ„ж”ҝзӯ–пјҢд»ҘжҠўеҚ 科жҠҖеҸҳйқ©зҡ„еҲ¶й«ҳзӮ№гҖӮ2024е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖҒж•ҷиӮІйғЁзӯүдёғйғЁй—ЁиҒ”еҗҲеҸ‘еёғдәҶгҖҠе…ідәҺжҺЁеҠЁжңӘжқҘдә§дёҡеҲӣж–°еҸ‘еұ•зҡ„е®һж–Ҫж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒеҠ ејәеҸҜе®№й”ҷйҖҡз”ЁйҮҸеӯҗи®Ўз®—жҠҖжңҜз ”еҸ‘пјҢжҸҗеҚҮзү©зҗҶ硬件жҢҮж Үе’Ңз®—жі•зә й”ҷжҖ§иғҪпјҢжҺЁеҠЁйҮҸеӯҗиҪҜ件гҖҒйҮҸеӯҗдә‘е№іеҸ°еҚҸеҗҢеёғзҪ®пјҢеҸ‘жҢҘйҮҸеӯҗи®Ўз®—зҡ„дјҳи¶ҠжҖ§пјҢжҺўзҙўеҗ‘еһӮзӣҙиЎҢдёҡеә”з”Ёжё—йҖҸгҖӮ

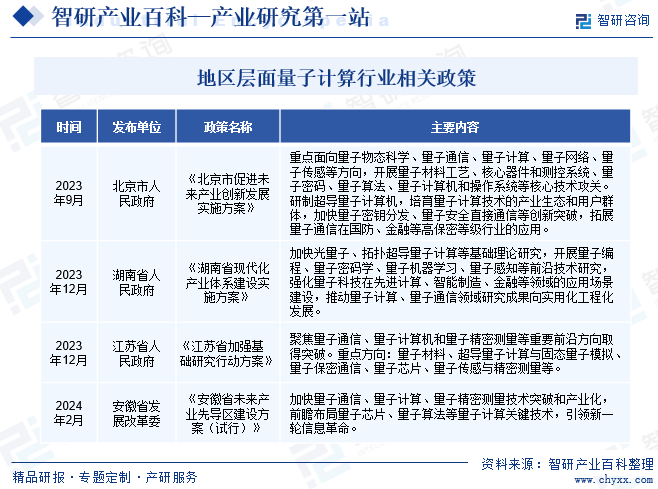

2гҖҒең°еҢәеұӮйқўйҮҸеӯҗи®Ўз®—иЎҢдёҡзӣёе…іж”ҝзӯ–

ең°еҢәеұӮйқўпјҢеҗ„ең°ең°ж–№ж”ҝеәңд№ҹе°ҶйҮҸеӯҗи®Ўз®—еҲ—дёәйҮҚзӮ№з ”еҸ‘йўҶеҹҹгҖӮ2023е№ҙ12жңҲпјҢжұҹиӢҸзңҒеҸ‘еёғдәҶгҖҠжұҹиӢҸзңҒеҠ ејәеҹәзЎҖз ”з©¶иЎҢеҠЁж–№жЎҲгҖӢпјҢиЎЁзӨәиҰҒиҒҡз„ҰйҮҸеӯҗйҖҡдҝЎгҖҒйҮҸеӯҗи®Ўз®—жңәе’ҢйҮҸеӯҗзІҫеҜҶжөӢйҮҸзӯүйҮҚиҰҒеүҚжІҝж–№еҗ‘еҸ–еҫ—зӘҒз ҙгҖӮйҮҚзӮ№ж–№еҗ‘дёәйҮҸеӯҗжқҗж–ҷгҖҒи¶…еҜјйҮҸеӯҗи®Ўз®—дёҺеӣәжҖҒйҮҸеӯҗжЁЎжӢҹгҖҒйҮҸеӯҗдҝқеҜҶйҖҡдҝЎгҖҒйҮҸеӯҗиҠҜзүҮгҖҒйҮҸеӯҗдј ж„ҹдёҺзІҫеҜҶжөӢйҮҸзӯүгҖӮйҡҸзқҖе®үеҫҪзңҒдәҺ2024е№ҙ2жңҲеҸ‘еёғзҡ„гҖҠе®үеҫҪзңҒжңӘжқҘдә§дёҡе…ҲеҜјеҢәе»әи®ҫж–№жЎҲпјҲиҜ•иЎҢпјүгҖӢдёӯжҸҗеҮәпјҢиҰҒеҠ еҝ«йҮҸеӯҗйҖҡдҝЎгҖҒйҮҸеӯҗи®Ўз®—гҖҒйҮҸеӯҗзІҫеҜҶжөӢйҮҸжҠҖжңҜзӘҒз ҙе’Ңдә§дёҡеҢ–пјҢеүҚзһ»еёғеұҖйҮҸеӯҗиҠҜзүҮгҖҒйҮҸеӯҗз®—жі•зӯүйҮҸеӯҗи®Ўз®—е…ій”®жҠҖжңҜпјҢеј•йўҶж–°дёҖиҪ®дҝЎжҒҜйқ©е‘ҪгҖӮ

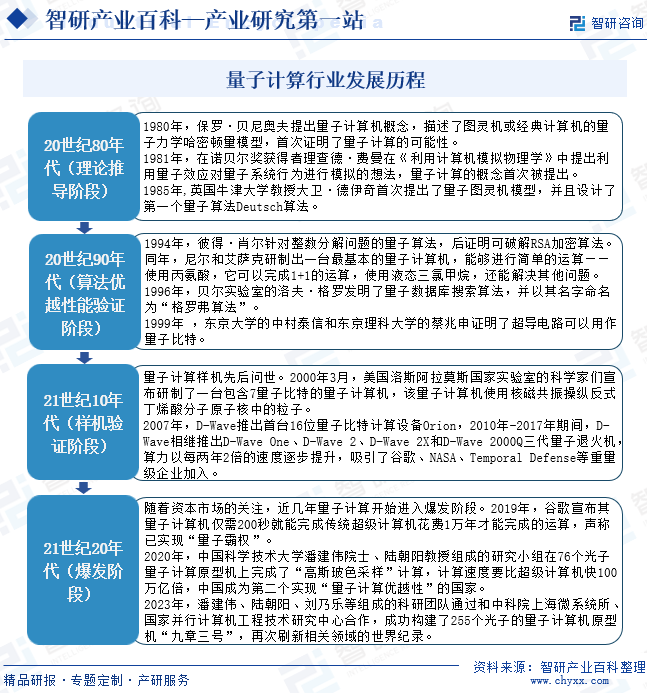

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

д»Һ1980е№ҙпјҢдҝқзҪ—В·иҙқе°јеҘҘеӨ«жҸҗеҮәйҮҸеӯҗи®Ўз®—жңәжҰӮеҝөиҮід»ҠпјҢйҮҸеӯҗи®Ўз®—еӨ§иҮҙз»ҸеҺҶдәҶеӣӣдёӘеҸ‘еұ•йҳ¶ж®өгҖӮ20дё–зәӘ80е№ҙд»ЈпјҢеұһдәҺзҗҶи®әжҺЁеҜјйҳ¶ж®өгҖӮиҝӣе…Ҙ90е№ҙд»ЈеҗҺпјҢйҮҸеӯҗи®Ўз®—з®—жі•дјҳи¶ҠжҖ§йҖҗжёҗиў«йӘҢиҜҒгҖӮиҝӣе…Ҙ21дё–зәӘ10е№ҙд»ЈпјҢйҮҸеӯҗи®Ўз®—жқҘеҲ°ж ·жңәйӘҢиҜҒйҳ¶ж®өпјҢйҮҸеӯҗи®Ўз®—ж ·жңәе…ҲеҗҺй—®дё–гҖӮйҡҸзқҖиө„жң¬еёӮеңәзҡ„е…іжіЁпјҢиҝ‘еҮ е№ҙйҮҸеӯҗи®Ўз®—ејҖе§Ӣиҝӣе…ҘзҲҶеҸ‘йҳ¶ж®өгҖӮ2019е№ҙпјҢи°·жӯҢйҖҡиҝҮеңЁ200з§’еҶ…е®ҢжҲҗи¶…зә§и®Ўз®—жңәзәҰ1дёҮе№ҙжүҚиғҪе®ҢжҲҗзҡ„дёҖзі»еҲ—иҝҗз®—пјҢ并声称е®һзҺ°вҖңйҮҸеӯҗдјҳи¶ҠжҖ§вҖқгҖӮйҡҸеҗҺдәҺ2020е№ҙпјҢдёӯеӣҪ科еӯҰжҠҖжңҜеӨ§еӯҰжҪҳе»әдјҹйҷўеЈ«гҖҒйҷҶжңқйҳіж•ҷжҺҲз»„жҲҗзҡ„з ”з©¶е°Ҹз»„еңЁ76дёӘе…үеӯҗйҮҸеӯҗи®Ўз®—еҺҹеһӢжңәдёҠе®ҢжҲҗдәҶвҖңй«ҳж–ҜзҺ»иүІйҮҮж ·вҖқи®Ўз®—пјҢи®Ўз®—йҖҹеәҰиҰҒжҜ”и¶…зә§и®Ўз®—жңәеҝ«100дёҮдәҝеҖҚпјҢдёӯеӣҪжҲҗдёә第дәҢдёӘе®һзҺ°вҖңйҮҸеӯҗи®Ўз®—дјҳи¶ҠжҖ§вҖқзҡ„еӣҪ家гҖӮ2023е№ҙжҪҳе»әдјҹгҖҒйҷҶжңқйҳігҖҒеҲҳд№ғд№җзӯүз»„жҲҗзҡ„з§‘з ”еӣўйҳҹйҖҡиҝҮе’Ңдёӯ科йҷўдёҠжө·еҫ®зі»з»ҹжүҖгҖҒеӣҪ家并иЎҢи®Ўз®—жңәе·ҘзЁӢжҠҖжңҜз ”з©¶дёӯеҝғеҗҲдҪңпјҢжҲҗеҠҹжһ„е»әдәҶ255дёӘе…үеӯҗзҡ„йҮҸеӯҗи®Ўз®—жңәеҺҹеһӢжңәвҖңд№қз« дёүеҸ·вҖқпјҢеҶҚж¬ЎеҲ·ж–°зӣёе…ійўҶеҹҹзҡ„дё–з•ҢзәӘеҪ•гҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

йҮҸеӯҗи®Ўз®—жҳҜйҮҸеӯҗдҝЎжҒҜжҠҖжңҜдёӯжңҖе…·ж Үеҝ—жҖ§зҡ„йў иҰҶжҖ§жҠҖжңҜпјҢйҮҸеӯҗи®Ўз®—е…·жңүи·ЁеӯҰ科гҖҒй«ҳзІҫе°–зҡ„жҠҖжңҜзү№зӮ№пјҢж¶үеҸҠи®Ўз®—жңә科еӯҰгҖҒзү©зҗҶеӯҰе’Ңж•°еӯҰзӯүеҗ„дёӘж–№йқўпјҢжҠҖжңҜеЈҒеһ’еҚҒеҲҶй«ҳпјҢиҰҒжұӮдјҒдёҡе…·еӨҮиҫғејәзҡ„жҠҖжңҜе®һеҠӣдёҺдё°еҜҢзҡ„з ”еҸ‘иө„жәҗгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

йҮҸеӯҗи®Ўз®—иЎҢдёҡеұһдәҺзҹҘиҜҶеҜҶйӣҶеһӢиЎҢдёҡпјҢйңҖиҰҒжӢҘжңүеӨ§йҮҸдё“дёҡзҹҘиҜҶжүҺе®һгҖҒеҲӣж–°ж„ҸиҜҶејәгҖҒз»ҸйӘҢдё°еҜҢзҡ„з ”еҸ‘дәәе‘ҳе’Ңз®ЎзҗҶдәәе‘ҳгҖӮиҷҪ然еӣҪеҶ…е·ІжңүдёҚе°‘й«ҳж Ўе’Ңз§‘з ”йҷўжүҖејҖеұ•йҮҸеӯҗжҠҖжңҜзӣёе…іиҜҫзЁӢе’Ңз ”з©¶е·ҘдҪңпјҢдҪҶжҳҜеӯҰдёҡжңүжҲҗиҖ…иҝҳйңҖиҰҒз»ҸиҝҮиҫғй•ҝж—¶й—ҙдә§дёҡеҢ–зҡ„е®һи·өз»ҸйӘҢз§ҜзҙҜгҖӮиЎҢдёҡж–°иҝӣиҖ…еңЁзҹӯжңҹеҶ…йҡҫд»Ҙеҗёеј•гҖҒеҹ№е…»еҮәдёҖж”Ҝж·ұеҲ»зҗҶи§ЈйҮҸеӯҗи®Ўз®—жҠҖжңҜгҖҒе…·еӨҮзӣёе…ідјҒдёҡз®ЎзҗҶз»ҸйӘҢзҡ„дәәжүҚйҳҹдјҚгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

йҮҸеӯҗи®Ўз®—иЎҢдёҡе…·жңүиҫғй«ҳзҡ„иө„йҮ‘еЈҒеһ’пјҢжҠҖжңҜз ”еҸ‘йңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘ж”ҜжҢҒгҖӮдё”иҮӘйҮҸеӯҗи®Ўз®—зҡ„еҺҹе§ӢжҖқжғіжҸҗеҮәиҮід»Ҡ40еӨҡе№ҙдёӯпјҢе…Ёзҗғе°ҡжңӘе®һзҺ°йҮҸеӯҗи®Ўз®—зҡ„д»»дҪ•е®һйҷ…еә”з”ЁпјҢжңӘжқҘжҠҖжңҜз ”еҸ‘дёҺеә”з”Ёд»ҚйңҖиҰҒжҠ•е…ҘеӨ§йҮҸиө„йҮ‘пјҢиҝҷеҜ№дјҒдёҡзҡ„иө„жң¬е®һеҠӣдёҺиһҚиө„иғҪеҠӣжһҒй«ҳпјҢдё”жҠ•иө„еӣһжҠҘеӯҳеңЁдёҚзЎ®е®ҡжҖ§гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

йҮҸеӯҗи®Ўз®—иЎҢдёҡзӣ®еүҚеӨ„дәҺж—©жңҹжҺўзҙўйҳ¶ж®өпјҢж ёеҝғеҸӮдёҺиҖ…дёҚеӨҡпјҢдә§дёҡй“ҫдёҠдёӯдёӢжёёеҗ„зҺҜиҠӮе·ІеҲқе…·йӣҸеҪўгҖӮдә§дёҡй“ҫдёҠжёёеҢ…жӢ¬зЎ¬д»¶е’ҢиҪҜ件ејҖеҸ‘е·Ҙе…·дҫӣеә”е•ҶпјҢе…¶дёӯ硬件дёәжңҖеӨ§жһ„жҲҗйғЁеҲҶпјҢж¶өзӣ–зЁҖйҮҠеҲ¶еҶ·жңәгҖҒдҪҺ温组件гҖҒзңҹз©әзі»з»ҹгҖҒе…үеӯҰжҺўжөӢеҷЁгҖҒжҝҖе…үеҷЁгҖҒжөӢжҺ§зі»з»ҹзӯүгҖӮдёӯжёёеҲҷдёәйҮҸеӯҗи®Ўз®—жңәж ·жңәеҲ¶йҖ е•ҶеҸҠиҪҜ件еҺӮе•ҶгҖӮе…¶дёӯеҺҹеһӢжңәжҳҜдә§дёҡз”ҹжҖҒзҡ„ж ёеҝғйғЁеҲҶпјҢзӣ®еүҚи¶…еҜјгҖҒзҰ»еӯҗйҳұгҖҒе…үйҮҸеӯҗгҖҒзЎ…еҚҠеҜјдҪ“е’ҢдёӯжҖ§еҺҹеӯҗзӯүжҠҖжңҜи·ҜзәҝеҸ‘еұ•иҫғеҝ«пјҢе…¶дёӯи¶…еҜји·ҜзәҝеӨҮеҸ—йқ’зқҗпјҢзҰ»еӯҗйҳұгҖҒе…үйҮҸеӯҗе’ҢдёӯжҖ§еҺҹеӯҗи·ҜзәҝиҺ·еҫ—иҫғеӨҡеҲқеҲӣдјҒдёҡе…іжіЁгҖӮйҮҸеӯҗи®Ўз®—еә”з”ЁжҺўзҙўдё»иҰҒйӣҶдёӯеңЁз”ҹзү©еҲ¶иҚҜгҖҒеҢ–еӯҰжЁЎжӢҹгҖҒйҮҸеҢ–йҮ‘иһҚгҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹгҖӮ

科еӨ§еӣҪзӣҫйҮҸеӯҗжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘзҹҘеҶ·дҪҺ温科жҠҖжңүйҷҗе…¬еҸё дёҠжө·й“Ӯй’әеҲ¶еҶ·з§‘жҠҖжңүйҷҗе…¬еҸё дёӯиҲ№йҮҚе·Ҙй№ҸеҠӣпјҲеҚ—дә¬пјүи¶…дҪҺжё©жҠҖжңҜжңүйҷҗе…¬еҸё жң¬жәҗйҮҸеӯҗ计算科жҠҖ(еҗҲиӮҘ)иӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪдёӯеҫ®иҫҫдҝЎз§‘жҠҖжңүйҷҗе…¬еҸё иӢҸе·һиҺұе°”еҫ®жіўжҠҖжңҜжңүйҷҗе…¬еҸё иӢҸе·һеҗҜйҒ“з”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё еӣҪејҖеҗҜ科йҮҸеӯҗжҠҖжңҜ(еҢ—дә¬)жңүйҷҗе…¬еҸё еҢ—дә¬дёӯ科科д»ӘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪ科еӯҰйҷўжІҲйҳіз§‘еӯҰд»ӘеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙ№еӢүд»ӘеҷЁз§‘жҠҖ(дёҠжө·)жңүйҷҗе…¬еҸё

科еӨ§еӣҪзӣҫйҮҸеӯҗжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗҲиӮҘзҹҘеҶ·дҪҺ温科жҠҖжңүйҷҗе…¬еҸё дёҠжө·й“Ӯй’әеҲ¶еҶ·з§‘жҠҖжңүйҷҗе…¬еҸё дёӯиҲ№йҮҚе·Ҙй№ҸеҠӣпјҲеҚ—дә¬пјүи¶…дҪҺжё©жҠҖжңҜжңүйҷҗе…¬еҸё жң¬жәҗйҮҸеӯҗ计算科жҠҖ(еҗҲиӮҘ)иӮЎд»Ҫжңүйҷҗе…¬еҸё жҲҗйғҪдёӯеҫ®иҫҫдҝЎз§‘жҠҖжңүйҷҗе…¬еҸё иӢҸе·һиҺұе°”еҫ®жіўжҠҖжңҜжңүйҷҗе…¬еҸё иӢҸе·һеҗҜйҒ“з”өеӯҗ科жҠҖжңүйҷҗе…¬еҸё еӣҪејҖеҗҜ科йҮҸеӯҗжҠҖжңҜ(еҢ—дә¬)жңүйҷҗе…¬еҸё еҢ—дә¬дёӯ科科д»ӘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪ科еӯҰйҷўжІҲйҳіз§‘еӯҰд»ӘеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙ№еӢүд»ӘеҷЁз§‘жҠҖ(дёҠжө·)жңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјү科еӨ§еӣҪзӣҫйҮҸеӯҗжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

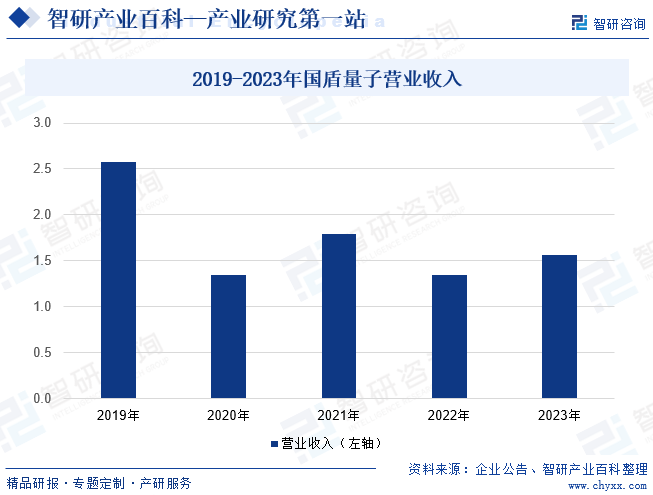

еӣҪзӣҫйҮҸеӯҗеӣҙз»•йҮҸеӯҗдҝЎжҒҜжҠҖжңҜзҡ„дә§дёҡеҢ–еә”з”ЁејҖеұ•дёҡеҠЎпјҢдё»иҰҒдёҡеҠЎеҲҶдёәйҮҸеӯҗдҝқеҜҶйҖҡдҝЎдә§е“ҒеҸҠзӣёе…ідҝЎжҒҜжҠҖжңҜжңҚеҠЎгҖҒйҮҸеӯҗи®Ўз®—еҸҠжөӢйҮҸд»ӘеҷЁи®ҫеӨҮдёӨеӨ§жқҝеқ—гҖӮе…¬еҸёйҮҸеӯҗи®Ўз®—д»ӘеҷЁи®ҫеӨҮдә§е“ҒеҸҠжңҚеҠЎеҸҜеҲҶдёәи¶…еҜјйҮҸеӯҗи®Ўз®—еӯҗзі»з»ҹгҖҒж•ҙжңәи§ЈеҶіж–№жЎҲд»ҘеҸҠдә‘е№іеҸ°дёүйғЁеҲҶпјӣзӣ®еүҚдё»иҰҒеҢ…жӢ¬е®Өжё©и¶…еҜјйҮҸеӯҗи®Ўз®—ж“ҚжҺ§зі»з»ҹвҖңez-QEngineвҖқеҲ°жҺ§еҲ¶иҪҜ件系з»ҹвҖңez-QApplicationвҖқгҖҒдҪҺжё©дҝЎеҸ·дј иҫ“зі»з»ҹвҖңez-QLeads&ComponentsвҖқзӯүгҖӮ2023е№ҙ5жңҲпјҢеӣҪзӣҫйҮҸеӯҗеҸ‘еёғж–°дёҖд»ЈйҮҸеӯҗи®Ўз®—дә‘е№іеҸ°пјҢжҺҘе…ҘвҖңзҘ–еҶІд№ӢеҸ·вҖқеҗҢж¬ҫ176жҜ”зү№и¶…еҜјйҮҸеӯҗи®Ўз®—жңәпјҢеҲ·ж–°дәҶжҲ‘еӣҪдә‘е№іеҸ°зҡ„и¶…еҜјйҮҸеӯҗи®Ўз®—жңәжҜ”зү№ж•°зәӘеҪ•гҖӮ2023е№ҙеӣҪзӣҫйҮҸеӯҗиҗҘдёҡ收е…Ҙдёә1.56дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.87%гҖӮ

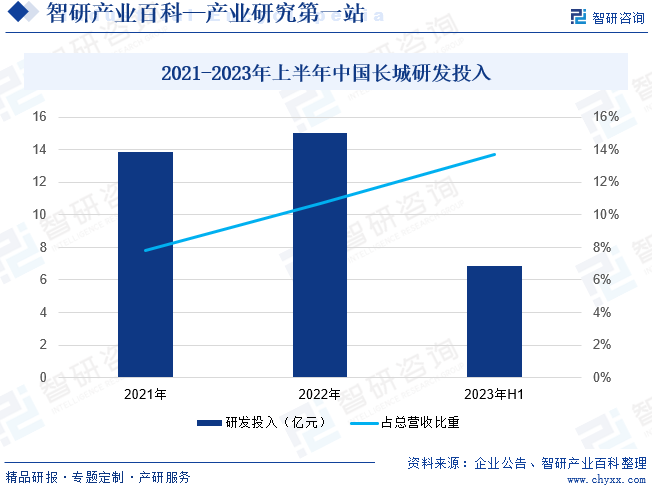

пјҲ2пјүдёӯеӣҪй•ҝеҹҺ科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯеӣҪй•ҝеҹҺд»ҺдәӢзҡ„дё»иҰҒдёҡеҠЎеҢ…жӢ¬и®Ўз®—дә§дёҡгҖҒзі»з»ҹиЈ…еӨҮеҸҠе…¶д»–дёҡеҠЎгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪй•ҝеҹҺжҢҒз»ӯе…іжіЁйҮҸеӯҗи®Ўз®—дә§дёҡзҡ„еҸ‘еұ•жҖҒеҠҝпјҢ并дҝқжҢҒдёҖе®ҡзҡ„з ”еҸ‘жҠ•е…ҘгҖӮжӯӨеүҚпјҢдёӯеӣҪй•ҝеҹҺдёҺж№–еҚ—зҹҘеҗҚй«ҳж Ўе…ұе»әдәҶйҮҸеӯҗе®һйӘҢе®ӨвҖ”вҖ”дёӯеӣҪй•ҝеҹҺйҮҸеӯҗе®һйӘҢе®ӨпјҢдё»иҰҒејҖеұ•еҹәдәҺе…үйҮҸеӯҗе’ҢжӢ“жү‘и¶…еҜјйҮҸеӯҗи®Ўз®—зҡ„еҹәзЎҖз§‘з ”пјҢд»ҘеҸҠйҮҸеӯҗиҠҜзүҮеҠ е·Ҙи®ҫеӨҮзӯүж–№йқўзҡ„з§‘з ”е·ҘдҪңгҖӮ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪй•ҝеҹҺз ”еҸ‘жҠ•е…Ҙдёә6.88дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.4%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

йҮҸеӯҗи®Ўз®—е·ІжҲҗдёәж–°дёҖиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©зҡ„еүҚжІҝйўҶеҹҹгҖӮеҠ еҝ«еҸ‘еұ•йҮҸеӯҗ科жҠҖпјҢеҜ№дҝғиҝӣй«ҳиҙЁйҮҸеҸ‘еұ•гҖҒдҝқйҡңеӣҪ家е®үе…Ёе…·жңүйқһеёёйҮҚиҰҒзҡ„дҪңз”ЁгҖӮжңӘжқҘйҮҸеӯҗи®Ўз®—еёӮеңә规模е°ҶдёҚж–ӯеўһеҠ пјҢжҠҖжңҜеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғйҮҸеӯҗи®Ўз®—дә§дёҡ规模еңЁ2022е№ҙиҫҫеҲ°13дәҝзҫҺе…ғпјҢйў„и®ЎеҲ°2025е№ҙи¶…иҝҮ50дәҝзҫҺе…ғпјҢеҲ°2028е№ҙзӘҒз ҙ300дәҝзҫҺе…ғгҖӮйҮҸеӯҗи®Ўз®—е°ҶеҠ еҝ«иҝӣе…Ҙе•ҶдёҡеҢ–иҜ•еә”з”Ёйҳ¶ж®өгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдј з»ҹи®Ўз®—жңәжҖ§иғҪжҸҗеҚҮж„ҲеҸ‘иү°йҡҫ

йҡҸзқҖж•°еӯ—з»ҸжөҺеҝ«йҖҹеҸ‘еұ•пјҢж•°жҚ®и§„жЁЎжҖҘеү§еўһй•ҝпјҢеӮ¬з”ҹдәҶеәһеӨ§зҡ„з®—еҠӣйңҖжұӮгҖӮдҪҶйҡҸзқҖжҷ¶дҪ“з®Ўзҡ„зү©зҗҶе°әеҜёиҝӣе…Ҙзәізұіе°әеәҰпјҢз”өеӯҗиҝҒ移зҺҮйҷҚдҪҺгҖҒжјҸз”өжөҒеўһеӨ§гҖҒйқҷжҖҒеҠҹиҖ—еўһеӨ§зӯүзҹӯжІҹйҒ“ж•Ҳеә”и¶ҠжқҘи¶ҠеҮёжҳҫпјҢдј з»ҹи®Ўз®—жңәжҖ§иғҪжҸҗеҚҮж„ҲеҸ‘иү°йҡҫгҖӮйҮҸеӯҗжҜ”зү№зҡ„еҸ еҠ жҖ§гҖҒзӣёе№ІжҖ§гҖҒзә зј жҖ§дҪҝеҫ—йҮҸеӯҗи®Ўз®—жңәеҸҜд»ҘеңЁеҫҲзҹӯзҡ„ж—¶й—ҙеҶ…и§ЈеҶіз»Ҹе…ёи®Ўз®—жңәдёҠйҡҫд»Ҙи§ЈеҶізҡ„й—®йўҳпјҢеңЁжӯӨиғҢжҷҜдёӢпјҢйҮҸеӯҗи®Ўз®—жңәзҡ„йҮҚиҰҒжҖ§дёҚж–ӯжҳҫзҺ°гҖӮ

пјҲ2пјүж”ҝеәңйғЁй—Ёй«ҳеәҰе…іжіЁжҠҖжңҜеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢйҮҸеӯҗи®Ўз®—дҝЁз„¶жҲҗдёә科жҠҖйўҶеҹҹзҡ„з ”з©¶зғӯзӮ№пјҢеӨҡеӣҪж”ҝеәңд»ҘеҸҠеҗ„еӨ§з§‘жҠҖе…¬еҸёзә·зә·жҠ•е…ҘеӨ§йҮҸзІҫеҠӣе’Ңиө„йҮ‘жқҘз ”з©¶е’ҢејҖеҸ‘йҮҸеӯҗи®Ўз®—жҠҖжңҜгҖӮжҲ‘еӣҪдёӯеӨ®ж”ҝеәңеҸҠең°ж–№ж”ҝеәңд№ҹй«ҳеәҰйҮҚи§ҶйҮҸеӯҗи®Ўз®—жҠҖжңҜз ”еҸ‘пјҢдёҚж–ӯеҠ еӨ§ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰпјҢд»ҺзЁҺ收гҖҒиһҚиө„зӯүж–№йқўз»ҷдәҲж”ҝзӯ–еҖҫж–ңпјҢжһҒеӨ§ең°жҺЁеҠЁдәҶйҮҸеӯҗи®Ўз®—дә§дёҡеҸ‘еұ•гҖӮ

пјҲ3пјүдә§дёҡй“ҫж ёеҝғзҺҜиҠӮжҠҖжңҜеЈҒеһ’дёҚж–ӯзӘҒз ҙ

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеҜ№йҮҸеӯҗи®Ўз®—зҡ„з ”з©¶дёҺеҸ‘иҫҫеӣҪ家已еӨ„дәҺеҗҢдёҖйҳ¶ж®өпјҢиҝӣе…ҘеӣҪйҷ…вҖң第дёҖжўҜйҳҹвҖқпјҢеҲқжӯҘеҪўжҲҗдәҶдёҖжқЎжҺўзҙўеһӢдә§дёҡй“ҫпјҢдёҠжёёж ёеҝғи®ҫеӨҮеҸҠйӣ¶йғЁд»¶еӣҪдә§дҫӣз»ҷиғҪеҠӣдёҚж–ӯжҸҗеҚҮгҖӮзЁҖйҮҠеҲ¶еҶ·жңәжҳҜжһ„е»әи¶…еҜјйҮҸеӯҗи®Ўз®—жңәзҡ„е…ій”®ж ёеҝғи®ҫеӨҮпјҢ2024е№ҙ2жңҲпјҢжҲ‘еӣҪиҮӘдё»з ”еҸ‘гҖҒз”ЁдәҺи¶…еҜјйҮҸеӯҗи®Ўз®—жңәзҡ„еӣҪдә§зЁҖйҮҠеҲ¶еҶ·жңәвҖңez-Q FridgeвҖқпјҢеңЁдәӨд»ҳе®ўжҲ·еҗҺе®ҢжҲҗжҖ§иғҪжөӢиҜ•пјҢе®һйҷ…иҝҗиЎҢжҢҮж ҮиҫҫеҲ°еҗҢзұ»дә§е“ҒеӣҪйҷ…дё»жөҒж°ҙе№іпјҢжҲҗдёәеӣҪеҶ…йҰ–ж¬ҫеҸҜе•Ҷз”ЁеҸҜйҮҸдә§зҡ„и¶…еҜјйҮҸеӯҗи®Ўз®—жңәз”ЁзЁҖйҮҠеҲ¶еҶ·жңәпјҢжү“з ҙдәҶиҘҝж–№зҡ„жҠҖжңҜе°Ғй”ҒгҖӮдә§дёҡй“ҫж ёеҝғзҺҜиҠӮжҠҖжңҜеЈҒеһ’дёҚж–ӯзӘҒз ҙпјҢе°ҶжңүеҲ©дәҺиҝӣдёҖжӯҘе·©еӣәжҲ‘еӣҪеңЁйҮҸеӯҗи®Ўз®—йўҶеҹҹзҡ„дјҳеҠҝең°дҪҚгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүе®һз”ЁеҢ–иҗҪең°е°ҡжңӘзӘҒз ҙ

йҮҸеӯҗи®Ўз®—зі»з»ҹеҚҒеҲҶи„ҶејұпјҢжҳ“еҸ—еҲ°еӨ–йғЁзҺҜеўғеҷӘеЈ°гҖҒзі»з»ҹдёӯзІ’еӯҗй—ҙзҡ„зӣёдә’дҪңз”ЁзӯүеӨҚжқӮеӣ зҙ зҡ„дәӨдә’еҪұе“ҚиҖҢеј•еҸ‘йҖҖзӣёе№Іж•Ҳеә”пјҢеҜјиҮҙйҮҸеӯҗжҖҒеӨұзңҹпјҢд»ҺиҖҢеҪұе“Қз®—жі•иҝҗиЎҢз»“жһңзҡ„дҝқзңҹеәҰе’ҢеҮҶзЎ®жҖ§гҖӮзӣ®еүҚйҮҸеӯҗи®Ўз®—йҡҫд»Ҙе®һз”ЁиҗҪең°зҡ„дё»иҰҒеҺҹеӣ еңЁдәҺж ·жңәзҡ„зӣёе№Іж“ҚжҺ§жҜ”зү№и§„жЁЎгҖҒйҖ»иҫ‘й—ЁдҝқзңҹеәҰе’Ңзәҝи·Ҝж·ұеәҰзӯүе…ій”®жҖ§иғҪжҢҮж Үд»ҚжһҒдёәжңүйҷҗпјҢйҮҸеӯҗз®—жі•гҖҒйҮҸеӯҗзә й”ҷзј–з Ғж–№жЎҲзӯүжңӘе®Ңе…ЁжҲҗзҶҹпјҢйҡҫд»Ҙж”Ҝж’‘е…·жңүжҳҺзЎ®еҠ йҖҹдјҳеҠҝзҡ„з®—жі•е®һж–ҪгҖӮ

пјҲ2пјүйғЁеҲҶж ёеҝғ硬件д»Қдҫқиө–дәҺиҝӣеҸЈ

иҷҪ然иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪдёҚж–ӯеҠ ејәйҮҸеӯҗи®Ўз®—иҪҜ硬件жҠҖжңҜж”»е…іеҠӣеәҰпјҢ并еңЁйғЁеҲҶзҺҜиҠӮеҸ–еҫ—дәҶжҳҺжҳҫзҡ„зӘҒз ҙпјҢдҪҶд»ҚеӯҳеңЁйғЁеҲҶж ёеҝғ硬件й«ҳеәҰдҫқиө–дәҺиҝӣеҸЈзҡ„еұҖйқўгҖӮеҰӮж¶ІжҖҒж°ҰеҲ¶еҶ·еүӮгҖҒдҪҺжё©еҗҢиҪҙз”өзјҶзӯүпјҢз”ҹдә§дё»иҰҒйӣҶдёӯеңЁж¬§зҫҺдјҒдёҡпјҢиҮҙдҪҝжҲ‘еӣҪйҮҸеӯҗи®Ўз®—дҫӣеә”й“ҫзЁіе®ҡжҖ§йқўдёҙиҫғеӨ§жҢ‘жҲҳгҖӮ

пјҲ3пјүеӣҪеҶ…йҮҸеӯҗи®Ўз®—иҪҜ件дјҒдёҡз«һдәүеҠӣиҫғејұ

йҷӨдәҶзЎ¬д»¶з ”еҸ‘д№ӢеӨ–пјҢжҲ‘еӣҪйҮҸеӯҗз®—жі•гҖҒиҪҜ件ејҖеҸ‘д№ҹдёҺеӣҪеӨ–еӯҳеңЁиҫғеӨ§е·®и·қгҖӮйҮҸеӯҗи®Ўз®—иҪҜ件жҳҜиҝһжҺҘз”ЁжҲ·дёҺ硬件зҡ„е…ій”®зәҪеёҰпјҢзӣ®еүҚе…Ёзҗғе·Іжңүи®ёеӨҡдё“дёҡзҡ„йҮҸеӯҗиҪҜ件гҖҒз®—жі•еҲқеҲӣе…¬еҸёпјҢдҪҶеӣҪеҶ…зӣёе…іиҪҜ件дјҒдёҡж•°йҮҸжһҒе°‘пјҢдё”еҲӣж–°жҲҗжһңжңүйҷҗгҖҒеә”з”ЁжҺўзҙўжҺЁеҠЁеҠӣиҫғејұгҖӮжңӘжқҘжҲ‘еӣҪеңЁйҮҸеӯҗи®Ўз®—иҪҜ硬件方йқўжҸҗеҚҮз©әй—ҙд»ҚиҫғеӨ§гҖӮ

е…«гҖҒз«һдәүж јеұҖ

科жҠҖе·ЁеӨҙе’ҢеҲқеҲӣдјҒдёҡдёәдҝғиҝӣйҮҸеӯҗи®Ўз®—дә§дёҡеҢ–еҸ‘еұ•зҡ„йҮҚиҰҒжҺЁеҠЁеҠӣйҮҸпјҢ欧зҫҺдёәйҮҸеӯҗи®Ўз®—дјҒдёҡиҒҡйӣҶеәҰе’Ңжҙ»и·ғеәҰжңҖй«ҳең°еҢәгҖӮIBMгҖҒGoogleгҖҒIntelгҖҒеҫ®иҪҜгҖҒдәҡ马йҖҠзӯүеӣҪйҷ…科жҠҖе·ЁеӨҙеёғеұҖйҮҸеӯҗи®Ўз®—иҫғж—©пјҢжҠҖжңҜеӨ„дәҺиЎҢдёҡйўҶе…Ҳж°ҙе№ігҖӮIonQгҖҒRigettiгҖҒQuantinuumгҖҒIQMзӯүеӨҡзұ»еһӢеҲқеҲӣдјҒдёҡеңЁзЎ¬д»¶гҖҒиҪҜ件гҖҒз®—жі•зӯүйўҶеҹҹејҖеұ•еҲӣж–°пјҢеҸӮдёҺйҮҸеӯҗи®Ўз®—з”ҹжҖҒе»әи®ҫгҖӮеӣҪеҶ…еёӮеңәпјҢеҚҺдёәгҖҒзҷҫеәҰгҖҒи…ҫи®Ҝзӯү科жҠҖдјҒдёҡзӣёз»§жҲҗз«ӢдәҶйҮҸеӯҗе®һйӘҢе®ӨпјҢиҝӣиЎҢйҮҸеӯҗи®Ўз®—жҠҖжңҜз ”еҸ‘гҖӮжӯӨеӨ–иҝҳж¶ҢзҺ°дәҶеӨ§йҮҸзҡ„еҲқеҲӣдјҒдёҡпјҢеҰӮжң¬жәҗйҮҸеӯҗгҖҒеҗҜ科йҮҸеӯҗгҖҒеӣҪзӣҫйҮҸеӯҗгҖҒзҺ»иүІйҮҸеӯҗгҖҒеӣҫзҒөйҮҸеӯҗгҖҒйҮҸж—Ӣ科жҠҖгҖҒеј§е…үйҮҸеӯҗгҖҒдёӯ科酷жәҗгҖҒе№әжӯЈйҮҸеӯҗзӯүпјҢдёәжҲ‘еӣҪйҮҸеӯҗи®Ўз®—еҸ‘еұ•дёӯдҪңеҮәдәҶйҮҚиҰҒиҙЎзҢ®гҖӮ

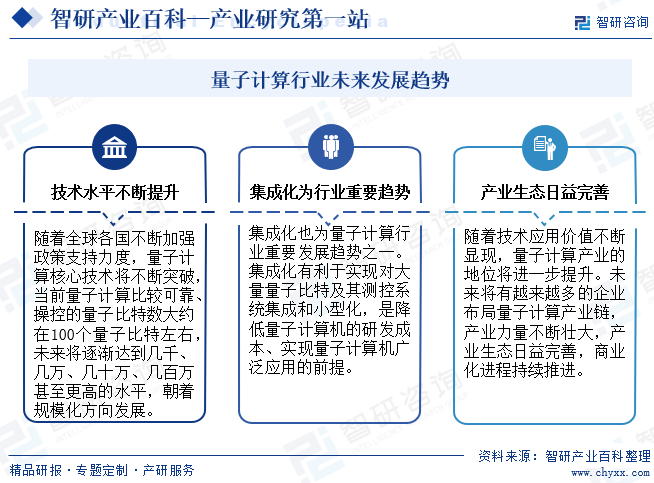

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

жңӘжқҘйҮҸеӯҗи®Ўз®—ж ёеҝғжҠҖжңҜе°ҶдёҚж–ӯзӘҒз ҙпјҢеҪ“еүҚйҮҸеӯҗи®Ўз®—жҜ”иҫғеҸҜйқ гҖҒж“ҚжҺ§зҡ„йҮҸеӯҗжҜ”зү№ж•°еӨ§зәҰеңЁ100дёӘйҮҸеӯҗжҜ”зү№е·ҰеҸіпјҢжңӘжқҘе°ҶйҖҗжёҗиҫҫеҲ°еҮ еҚғгҖҒеҮ дёҮгҖҒеҮ еҚҒдёҮгҖҒеҮ зҷҫдёҮз”ҡиҮіжӣҙй«ҳзҡ„ж°ҙе№іпјҢжңқзқҖ规模еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮйӣҶжҲҗеҢ–д№ҹжҳҜйҮҸеӯҗи®Ўз®—иЎҢдёҡйҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝд№ӢдёҖпјҢжңүеҲ©дәҺе®һзҺ°еҜ№еӨ§йҮҸйҮҸеӯҗжҜ”зү№еҸҠе…¶жөӢжҺ§зі»з»ҹйӣҶжҲҗе’Ңе°ҸеһӢеҢ–пјҢжҳҜйҷҚдҪҺйҮҸеӯҗи®Ўз®—жңәзҡ„з ”еҸ‘жҲҗжң¬гҖҒе®һзҺ°йҮҸеӯҗи®Ўз®—жңәе№ҝжіӣеә”з”Ёзҡ„еүҚжҸҗгҖӮжӯӨеӨ–пјҢйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡеёғеұҖйҮҸеӯҗи®Ўз®—дә§дёҡй“ҫпјҢдә§дёҡз”ҹжҖҒе°Ҷж—ҘзӣҠе®Ңе–„гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪйҮҸеӯҗи®Ўз®—иЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗвҖ”еӣҪзӣҫйҮҸеӯҗпјҡд»ҚеӨ„дәҺз ”еҸ‘йҳ¶ж®ө[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)