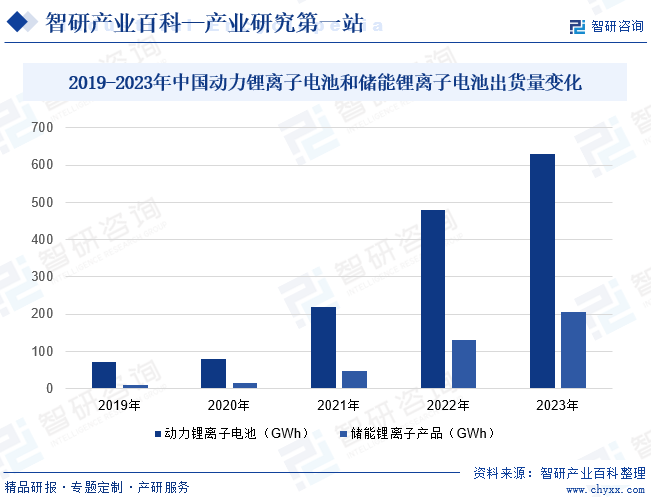

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢ3Cдә§е“ҒеҜ№й”ӮзҰ»еӯҗз”өжұ йңҖжұӮйҮҸзҡ„зЁіе®ҡеўһеҠ пјҢеҸ еҠ ж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„еҠ йҖҹеҸ‘еұ•пјҢд»ҘеҸҠеӣҪеҶ…йЈҺз”өгҖҒе…үдјҸиЈ…жңәйҮҸзҡ„зҲҶеҸ‘ејҸеўһй•ҝжӢүеҠЁеёӮеңәеӮЁиғҪз”өжұ еә”з”ЁйңҖжұӮжҢҒз»ӯжү©еӨ§пјҢдҝғдҪҝжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡдёҚж–ӯжү©е®№пјҢдә§дёҡеҮәиҙ§йҮҸе‘ҲзҺ°й«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮ2023е№ҙжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ дё»иҰҒдә§е“Ғз§Қзұ»еҠЁеҠӣй”ӮзҰ»еӯҗз”өжұ е’ҢеӮЁиғҪй”ӮзҰ»еӯҗз”өжұ зҡ„еҮәиҙ§йҮҸеҲҶеҲ«иҫҫ630GWhгҖҒ206GWhпјҢеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә34%гҖҒ59%гҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

й”ӮзҰ»еӯҗз”өжұ жҳҜдёҖзұ»дҫқйқ й”ӮзҰ»еӯҗеңЁжӯЈжһҒдёҺиҙҹжһҒд№Ӣй—ҙ移еҠЁжқҘиҫҫеҲ°е……ж”ҫз”өзӣ®зҡ„зҡ„дёҖз§ҚдәҢж¬Ўз”өжұ гҖӮжҢүжӯЈжһҒжқҗж–ҷпјҢй”ӮзҰ»еӯҗз”өжұ еҸҜеҲҶдёәд»ҘдёӢзұ»еҲ«пјҡпјҲ1пјүзЈ·й…ёй“Ғй”Ӯз”өжұ пјҢе…¶жӯЈжһҒжқҗж–ҷдё»иҰҒз”ұй”ӮгҖҒй“ҒеҸҠзЈ·й…ёзӣҗжүҖз»„жҲҗпјӣпјҲ2пјүдёүе…ғз”өжұ пјҢе…¶жӯЈжһҒжқҗж–ҷдё»иҰҒз”ұй”ӮгҖҒй•ҚгҖҒй’ҙеҸҠй”°жҲ–й”ӮгҖҒй•ҚгҖҒй’ҙеҸҠй“қж°§еҢ–зү©жүҖз»„жҲҗпјӣпјҲ3пјүе…¶д»–й”ӮзҰ»еӯҗз”өжұ пјҢеҢ…жӢ¬LCOз”өжұ пјҲй”ӮеҸҠй’ҙпјүгҖҒLOMз”өжұ пјҲй”ӮеҸҠж°§еҢ–й”°пјүгҖҒLMFPз”өжұ пјҲй”ӮгҖҒй“ҒгҖҒй”°еҸҠзЈ·й…ёзӣҗпјүгҖҒLTOз”өжұ пјҲй’ӣй…ёй”Ӯж°§еҢ–зү©пјүгҖӮеҸҰеӨ–пјҢжҢүз”өиҠҜе°ҒиЈ…еҪўејҸпјҢй”ӮзҰ»еӯҗз”өжұ д№ҹеҸҜеҲҶдёәеңҶжҹұз”өжұ гҖҒж–№еҪўз”өжұ еҸҠиҪҜеҢ…з”өжұ дёүз§ҚпјҢе…¶дёӯж–№еҪўз”өжұ зӣ®еүҚеҚ жҚ®ж–°иғҪжәҗеә”з”ЁйўҶеҹҹй”ӮзҰ»еӯҗз”өжұ еёӮеңәзҡ„еӨ§йғЁеҲҶд»ҪйўқгҖӮ

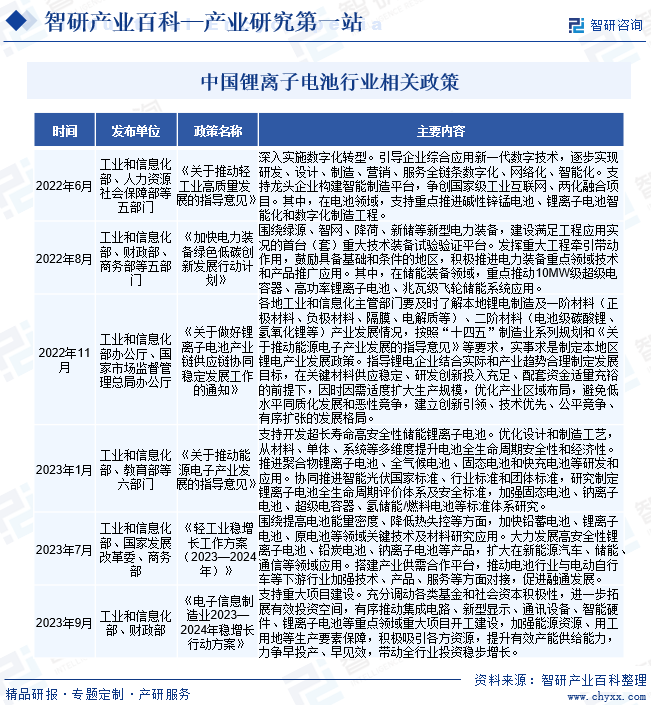

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

й”ӮзҰ»еӯҗз”өжұ еҲ¶йҖ иЎҢдёҡдё»з®ЎйғЁй—ЁдёәеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢиЎҢдёҡеҚҸдјҡз»„з»ҮдёәдёӯеӣҪеҢ–еӯҰдёҺзү©зҗҶз”өжәҗиЎҢдёҡеҚҸдјҡй”Ӯз”өжұ еҲҶдјҡпјҢдё»иҰҒиҙҹиҙЈејҖеұ•еҜ№жң¬иЎҢдёҡеӣҪеҶ…еӨ–жҠҖжңҜгҖҒз»ҸжөҺе’ҢеёӮеңәдҝЎжҒҜзҡ„йҮҮйӣҶгҖҒеҲҶжһҗе’ҢдәӨжөҒе·ҘдҪңпјҢдҫқжі•ејҖеұ•жң¬иЎҢдёҡзҡ„з”ҹдә§з»ҸиҗҘз»ҹи®ЎдёҺеҲҶжһҗе·ҘдҪңпјҢејҖеұ•иЎҢдёҡи°ғжҹҘпјҢеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәеҲ¶е®ҡиЎҢдёҡж”ҝзӯ–е’Ң法规зӯүж–№йқўзҡ„е»әи®®пјӣз»„з»Үи®ўз«ӢиЎҢ规иЎҢзәҰ并зӣ‘зқЈжү§иЎҢпјҢеҚҸеҠ©ж”ҝеәң规иҢғеёӮеңәиЎҢдёәпјҢеҲ¶е®ҡгҖҒдҝ®и®ўжң¬иЎҢдёҡзҡ„еӣҪ家ж ҮеҮҶе’ҢиЎҢдёҡж ҮеҮҶпјҢ并жҺЁиҝӣж ҮеҮҶзҡ„иҙҜеҪ»е®һж–ҪпјӣеҚҸеҠ©ж”ҝеәңз»„з»Үзј–еҲ¶иЎҢдёҡеҸ‘еұ•и§„еҲ’е’Ңдә§дёҡж”ҝзӯ–пјӣејҖеұ•еҜ№жң¬иЎҢдёҡдә§е“Ғзҡ„иҙЁйҮҸжЈҖжөӢе’ҢиҜ„жҜ”е·ҘдҪңгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢе·ҘдҝЎйғЁгҖҒиҙўж”ҝйғЁзӯүйғЁй—ЁеқҮеҚ°еҸ‘дәҶдј—еӨҡе…ідәҺй”ӮзҰ»еӯҗз”өжұ еҸ‘еұ•зҡ„ж”ҝзӯ–规еҲ’пјҢд»ҘдҝғиҝӣеӣҪеҶ…й”ӮзҰ»еӯҗз”өжұ зӣёе…іжҠҖжңҜеҸ‘еұ•еҸҠеә”з”ЁпјҢйј“еҠұе’Ң规иҢғеӣҪеҶ…й”ӮзҰ»еӯҗз”өжұ дә§дёҡеҸ‘еұ•гҖӮеҰӮгҖҠеҠ еҝ«з”өеҠӣиЈ…еӨҮз»ҝиүІдҪҺзўіеҲӣж–°еҸ‘еұ•иЎҢеҠЁи®ЎеҲ’гҖӢгҖҠе…ідәҺжҺЁеҠЁиғҪжәҗз”өеӯҗдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүж”ҝзӯ–жҸҗеҮәпјҢеӣҙз»•жҸҗй«ҳз”өжұ иғҪйҮҸеҜҶеәҰгҖҒйҷҚдҪҺзғӯеӨұжҺ§зӯүж–№йқўпјҢеҠ еҝ«й”ӮзҰ»еӯҗз”өжұ йўҶеҹҹе…ій”®жҠҖжңҜеҸҠжқҗж–ҷз ”з©¶пјҢж”ҜжҢҒејҖеҸ‘и¶…й•ҝеҜҝе‘Ҫй«ҳе®үе…ЁжҖ§еӮЁиғҪй”ӮзҰ»еӯҗз”өжұ пјҢжҺЁиҝӣиҒҡеҗҲзү©й”ӮзҰ»еӯҗз”өжұ гҖҒе…Ёж°”еҖҷз”өжұ гҖҒеӣәжҖҒз”өжұ е’Ңеҝ«е……з”өжұ зӯүз ”еҸ‘е’Ңеә”з”ЁпјҢеҗҢж—¶ж”ҜжҢҒз ”з©¶еҲ¶е®ҡй”ӮзҰ»еӯҗз”өжұ е…Ёз”ҹе‘Ҫе‘ЁжңҹиҜ„д»·дҪ“зі»еҸҠе®үе…Ёж ҮеҮҶпјҢеҠ ејәй”ӮзҰ»еӯҗз”өжұ зӯүж ҮеҮҶдҪ“зі»з ”з©¶гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

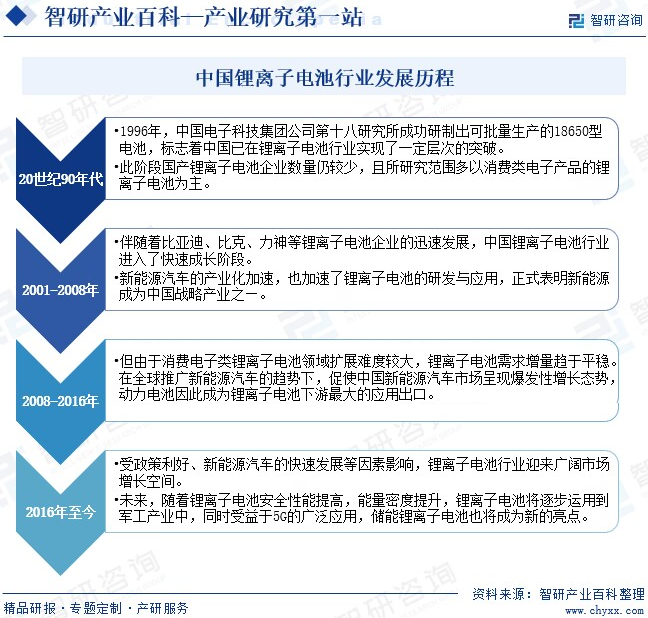

иҮӘ1990е№ҙд»ҘжқҘпјҢжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ дә§дёҡд»ҺжңҖеҲқзҡ„жЁЎд»ҝеҖҹйүҙйҖҗжёҗиҪ¬еҸҳдёәиҮӘдё»еҲӣж–°пјҢд»ҺжңҖеҲқеҸӘиғҪжҸҗдҫӣж¶Ҳиҙ№з”өжұ йҖҗжёҗжҲҗдёәе…ЁзҗғеҠЁеҠӣз”өжұ зҡ„дё»иҰҒдҫӣеә”е•ҶпјҢжҲ‘еӣҪеңЁй”ӮзҰ»еӯҗз”өжұ дә§дёҡеҶ…жү®жј”зҡ„и§’иүІж„ҲеҸ‘йҮҚиҰҒгҖӮз»ҸиҝҮеҮ еҚҒдҪҷе№ҙзҡ„еҸ‘еұ•пјҢеӣҪеҶ…й”ӮзҰ»еӯҗз”өжұ з”ҹдә§еҺӮд»ҺжңҖеҲқзҡ„еҮ 家еҲ°зҺ°еңЁзҡ„дёҠзҷҫ家пјҢе®ҢжҲҗдәҶж•°йҮҸдёҺиҙЁйҮҸзҡ„еҸҢзӘҒз ҙпјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„й”ӮзҰ»еӯҗз”өжұ з”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪгҖӮеңЁж”ҝзӯ–зҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡиҜһз”ҹеҮәдәҶдј—еӨҡе…·жңүе…Ёзҗғз«һдәүеҠӣзҡ„дјҒдёҡгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

й”ӮзҰ»еӯҗз”өжұ йўҶеҹҹжүҖйңҖзҡ„дё“дёҡжҠҖжңҜж¶өзӣ–дәҶеӨҡеӯҰ科йўҶеҹҹгҖӮдёҚд»…ж¶үеҸҠз”өеҢ–еӯҰйўҶеҹҹеҗ„з§Қз ”з©¶жҲҗжһңе’ҢжҠҖжңҜеҲӣж–°пјҢиҝҳж¶үеҸҠеҲ°жЁЎе…·и®ҫи®ЎгҖҒз»“жһ„е·ҘзЁӢгҖҒз”өеӯҗи®ҫи®ЎзӯүеӨҡйЎ№жҠҖжңҜгҖӮеҗҢж—¶пјҢеңЁдёҚеҗҢзҡ„еә”з”ЁйўҶеҹҹпјҢй”ӮзҰ»еӯҗз”өжұ дә§е“ҒеҫҲеӨҡйңҖиҰҒй’ҲеҜ№дёҚеҗҢе®ўжҲ·зҡ„е…·дҪ“йңҖжұӮиҝӣиЎҢз ”еҸ‘гҖҒи®ҫи®Ўе’Ңз”ҹдә§пјҢиҰҒжұӮдјҒдёҡеҝ…йЎ»е…·жңүж·ұеҺҡзҡ„з»јеҗҲжҠҖжңҜз§ҜзҙҜгҖӮзү№еҲ«жҳҜеңЁй”ӮзҰ»еӯҗз”өжұ з”өжәҗз®ЎзҗҶзі»з»ҹйўҶеҹҹпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡеҫҖеҫҖеңЁе……ж”ҫз”өдҝқжҠӨгҖҒз”өжұ еҸӮж•°жҷәиғҪз®ЎзҗҶгҖҒжё©еәҰи°ғиҠӮгҖҒж•°жҚ®дј иҫ“гҖҒз”өжұ е®үе…ЁдҝқжҠӨзӣ‘жҺ§зӯүжҠҖжңҜж–№йқўеӯҳеңЁзјәйҷ·пјҢйҡҫд»ҘеңЁзҹӯжңҹеҶ…еҪўжҲҗе…Ёйқўзҡ„дә§е“Ғз ”еҸ‘дёҺи®ҫи®ЎиғҪеҠӣпјҢйҡҫд»Ҙж»Ўи¶іеҗ„зұ»й«ҳз«Ҝе®ўжҲ·зҡ„йңҖжұӮгҖӮеӣ жӯӨпјҢиЎҢдёҡеӯҳеңЁиҫғй«ҳжҠҖжңҜеЈҒеһ’гҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

й”ӮзҰ»еӯҗз”өжұ иЎҢдёҡе…·жңүиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮдёҖж–№йқўпјҢй”ӮзҰ»еӯҗз”өжұ дә§е“Ғзҡ„е®үе…ЁжҖ§гҖҒзЁіе®ҡжҖ§гҖҒдёҖиҮҙжҖ§гҖҒеҝ«йҖҹе“Қеә”иғҪеҠӣзӯүеӣ зҙ жҳҜе®ўжҲ·йҖүжӢ©з”ҹдә§еҺӮе•Ҷзҡ„дё»иҰҒдҫқжҚ®пјҢдә§е“Ғеҫ—еҲ°еёӮеңәжЈҖйӘҢе’Ңеҫ—еҲ°е®ўжҲ·и®ӨеҸҜйҖҡеёёйңҖиҰҒиҫғй•ҝж—¶й—ҙгҖӮй”ӮзҰ»еӯҗз”өжұ еҺӮе•Ҷе…·еӨҮиҫғејәзҡ„з»јеҗҲе®һеҠӣе’ҢиүҜеҘҪзҡ„е“ҒзүҢж•Ҳеә”пјҢжүҚиғҪиҺ·еҸ–е®ўжҲ·зҡ„дҝЎд»»гҖӮеҸҰдёҖж–№йқўпјҢдёӢжёёеә”з”ЁдјҒдёҡеӨҡйҮҮз”Ёеҗ‘еҗҲж јдҫӣеә”е•Ҷе®ҡзӮ№йҮҮиҙӯзҡ„жЁЎејҸпјҢйҖҡиҝҮеҜ№дҫӣеә”е•Ҷзҡ„и®ӨиҜҒдёҺиҜ„дј°пјҢзЎ®е®ҡе…¶з”ҹдә§и®ҫеӨҮгҖҒе·ҘиүәжөҒзЁӢгҖҒз®ЎзҗҶиғҪеҠӣгҖҒдә§е“Ғе“ҒиҙЁзӯүйғҪиғҪеӨҹиҫҫеҲ°иҰҒжұӮеҗҺпјҢжүҚдјҡдёҺд№Ӣе»әз«Ӣе®ҡзӮ№зҡ„дҫӣеә”е…ізі»пјҢдё”й”ӮзҰ»еӯҗз”өжұ дёӢжёёеә”з”ЁдјҒдёҡдёҖиҲ¬дёҚдјҡиҪ»жҳ“жӣҙжҚўз”өжұ дҫӣеә”е•ҶгҖӮеӣ жӯӨпјҢй”ӮзҰ»еӯҗз”өжұ дјҒдёҡзҡ„е“ҒзүҢзҹҘеҗҚеәҰеҜ№дёҡеҠЎеҸ‘еұ•е…·жңүиҫғејәеҪұе“ҚгҖӮ

3гҖҒдҫӣеә”й“ҫеЈҒеһ’

з”ұдәҺеҺҹжқҗж–ҷжҲҗжң¬еҚ й”ӮзҰ»еӯҗз”өжұ жҖ»жҲҗжң¬зҡ„жҜ”йҮҚиҫғеӨ§пјҢеӣ жӯӨиҺ·еҫ—зЁіе®ҡгҖҒдҪҺжҲҗжң¬еҸҠй«ҳе“ҒиҙЁзҡ„еҺҹжқҗж–ҷд№ғз”өжұ еҲ¶йҖ е•Ҷзҡ„е…ій”®з«һдәүеҠӣд№ӢдёҖгҖӮе°ұж–°е…ҘиЎҢиҖ…иҖҢиЁҖпјҢе…¶еңЁдҫӣеә”й“ҫз®ЎзҗҶдёҠйқўдёҙзқҖй«ҳеЈҒеһ’пјҢе°Өе…¶жҳҜ规模еҸҠеЈ°иӘүж–№йқўе№¶дёҚдјјдёҡеҶ…зҝҳжҘҡиҲ¬е·Із»ҸзЎ®е®ҡдё”е…·еӨҮиҒ”зі»зҪ‘з»ңпјҢеӣ жӯӨеңЁдёҺдҫӣеә”дёҠдёӢжёёеҗҲдҪңе•Ҷи°ҲеҲӨж—¶пјҢеҫҖеҫҖи®®д»·иғҪеҠӣиҫғдҪҺпјҢиҝҷеҚҒеҲҶдёҚеҲ©дәҺй”ӮзҰ»еӯҗз”өжұ еҲ¶йҖ дјҒдёҡдёҡеҠЎзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеӣ жӯӨпјҢиЎҢдёҡеӯҳеңЁиҫғй«ҳдҫӣеә”й“ҫеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

й”ӮзҰ»еӯҗдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәеҗ„зұ»з”өжұ жқҗж–ҷдҫӣеә”еҺӮе•ҶпјҢеҰӮжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒй”Ӯз”өйҡ”иҶңгҖҒз”өи§Јж¶ІзӯүгҖӮдә§дёҡй“ҫдёӯжёёдё»иҰҒеҢ…жӢ¬й”ӮзҰ»еӯҗз”өиҠҜеҲ¶йҖ еҺӮе•ҶгҖҒй”ӮзҰ»еӯҗз”өжұ жЁЎз»„еҺӮе•ҶзӯүгҖӮе…¶дёӯпјҢй”ӮзҰ»еӯҗз”өиҠҜеҲ¶йҖ еҺӮе•ҶдҪҝз”ЁдёҠжёёжқҗж–ҷеҺӮе•ҶжҸҗдҫӣзҡ„жқҗж–ҷз”ҹдә§еҮәдёҚеҗҢи§„ж јгҖҒдёҚеҗҢе®№йҮҸзҡ„й”ӮзҰ»еӯҗз”өиҠҜдә§е“Ғпјӣз”өжұ жЁЎз»„еҺӮе•ҶеҲҷжҳҜж №жҚ®дёӢжёёе®ўжҲ·дә§е“Ғзҡ„дёҚеҗҢжҖ§иғҪгҖҒдҪҝз”ЁиҰҒжұӮйҖүжӢ©дёҚеҗҢзҡ„й”ӮзҰ»еӯҗз”өиҠҜгҖҒдёҚеҗҢзҡ„з”өжәҗз®ЎзҗҶзі»з»ҹж–№жЎҲгҖҒдёҚеҗҢзҡ„зІҫеҜҶз»“жһ„件гҖҒдёҚеҗҢзҡ„еҲ¶йҖ е·ҘиүәзӯүиҝӣиЎҢй”ӮзҰ»еӯҗз”өжұ жЁЎз»„зҡ„и®ҫи®ЎдёҺз”ҹдә§гҖӮй”ӮзҰ»еӯҗз”өжұ еә”з”ЁйўҶеҹҹе№ҝжіӣпјҢдә§дёҡй“ҫдёӢжёёеҢ…жӢ¬з”өеҠЁжұҪиҪҰгҖҒеӮЁиғҪгҖҒж¶Ҳиҙ№з”өеӯҗзӯүдј—еӨҡиЎҢдёҡгҖӮ

е®Ғжіўе®№зҷҫж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘе·ҙиҺ«з§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸё еҢ—дә¬еҪ“еҚҮжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—й•ҝиҝңй”Ӯ科иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡз‘һзҝ”ж–°жқҗж–ҷжңүйҷҗе…¬еҸё ж№–еҚ—иЈ•иғҪж–°иғҪжәҗз”өжұ жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙқзү№з‘һж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўжқүжқүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з’һжі°жқҘж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҮҜйҮ‘ж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҹіе®¶еә„е°ҡеӨӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—дёӯ科з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һеӨ©иөҗй«ҳж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіж–°е®ҷйӮҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҜ”дәҡиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸё еј е®¶жёҜеёӮеӣҪжі°еҚҺиҚЈеҢ–е·Ҙж–°жқҗж–ҷжңүйҷҗе…¬еҸё йҰҷжІіжҳҶд»‘ж–°иғҪжәҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеӣҪжі°еӣҪйҷ…йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨҡж°ҹеӨҡж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©йҷ…ж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжқҗй”ӮиҶңжңүйҷҗе…¬еҸё йқ’жө·жі°дё°е…ҲиЎҢй”ӮиғҪ科жҠҖжңүйҷҗе…¬еҸё жІіеҢ—йҮ‘еҠӣж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҳҹжәҗжқҗиҙЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еә·иҫүеҚ—йҖҡж–°жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё дә‘еҚ—жҒ©жҚ·ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®Ғжіўе®№зҷҫж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©жҙҘе·ҙиҺ«з§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸё еҢ—дә¬еҪ“еҚҮжқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—й•ҝиҝңй”Ӯ科иӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡз‘һзҝ”ж–°жқҗж–ҷжңүйҷҗе…¬еҸё ж№–еҚ—иЈ•иғҪж–°иғҪжәҗз”өжұ жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё иҙқзү№з‘һж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё е®ҒжіўжқүжқүиӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·з’һжі°жқҘж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝдёңеҮҜйҮ‘ж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҹіе®¶еә„е°ҡеӨӘ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж№–еҚ—дёӯ科з”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё е№ҝе·һеӨ©иөҗй«ҳж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіж–°е®ҷйӮҰ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё жҜ”дәҡиҝӘиӮЎд»Ҫжңүйҷҗе…¬еҸё еј е®¶жёҜеёӮеӣҪжі°еҚҺиҚЈеҢ–е·Ҙж–°жқҗж–ҷжңүйҷҗе…¬еҸё йҰҷжІіжҳҶд»‘ж–°иғҪжәҗжқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё жұҹиӢҸеӣҪжі°еӣҪйҷ…йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨҡж°ҹеӨҡж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё еӨ©йҷ…ж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯжқҗй”ӮиҶңжңүйҷҗе…¬еҸё йқ’жө·жі°дё°е…ҲиЎҢй”ӮиғҪ科жҠҖжңүйҷҗе…¬еҸё жІіеҢ—йҮ‘еҠӣж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё ж·ұеңіеёӮжҳҹжәҗжқҗиҙЁз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еә·иҫүеҚ—йҖҡж–°жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё дә‘еҚ—жҒ©жҚ·ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

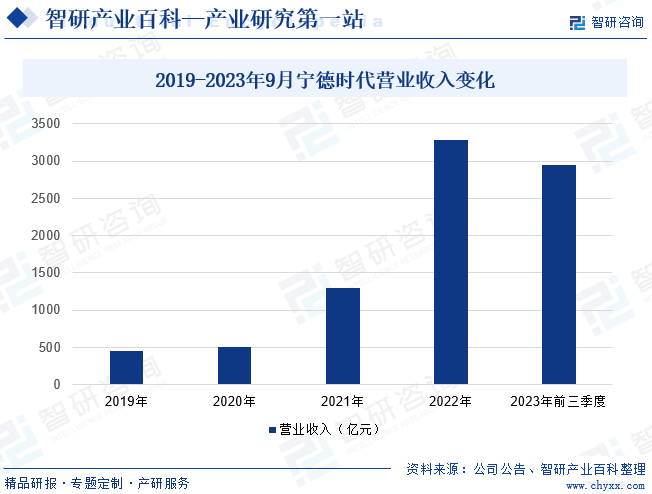

пјҲ1пјүе®Ғеҫ·ж—¶д»Јж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е®Ғеҫ·ж—¶д»Јж–°иғҪжәҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2011е№ҙпјҢ2018е№ҙ6жңҲеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдёҠеёӮгҖӮе®Ғеҫ·ж—¶д»ЈеҸёдё»иҰҒд»ҺдәӢеҠЁеҠӣз”өжұ гҖҒеӮЁиғҪз”өжұ е’Ңз”өжұ еӣһ收еҲ©з”Ёдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢеңЁз”өжұ жқҗж–ҷгҖҒз”өжұ зі»з»ҹгҖҒз”өжұ еӣһ收зӯүдә§дёҡй“ҫйўҶеҹҹжӢҘжңүж ёеҝғжҠҖжңҜдјҳеҠҝеҸҠеүҚзһ»жҖ§з ”еҸ‘еёғеұҖпјҢжҳҜе…ЁзҗғйўҶе…Ҳзҡ„еҠЁеҠӣз”өжұ е’ҢеӮЁиғҪз”өжұ дјҒдёҡпјҢжҳҜжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ йўҶеҹҹйҮҚиҰҒеҺӮе•Ҷд№ӢдёҖгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢе®Ғеҫ·ж—¶д»ЈиҗҘдёҡжҖ»ж”¶е…Ҙдёә2946.77дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ40.1%гҖӮ

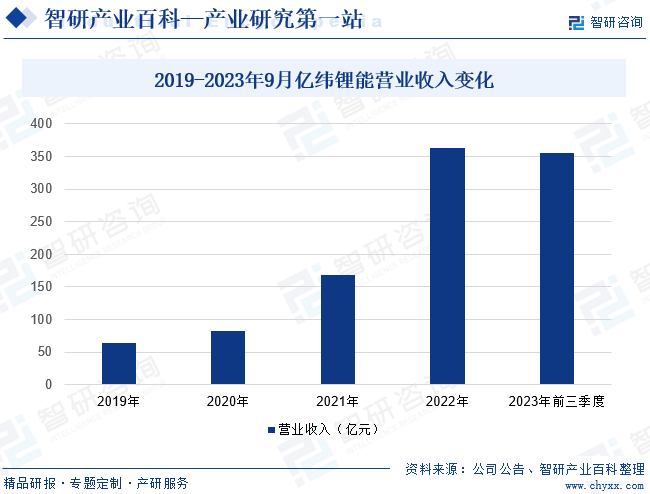

пјҲ2пјүжғ е·һдәҝзә¬й”ӮиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸё

жғ е·һдәҝзә¬й”ӮиғҪиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2001е№ҙпјҢ2009е№ҙеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖеҲӣдёҡжқҝйҰ–жү№дёҠеёӮгҖӮеҺҶз»ҸдәҢеҚҒдёүе№ҙзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдәҝзә¬й”ӮиғҪе·ІжҲҗдёәе…·жңүе…Ёзҗғз«һдәүеҠӣзҡ„й”Ӯз”өжұ е№іеҸ°е…¬еҸёпјҢеҗҢж—¶жӢҘжңүж¶Ҳиҙ№з”өжұ гҖҒеҠЁеҠӣз”өжұ гҖҒеӮЁиғҪз”өжұ ж ёеҝғжҠҖжңҜе’Ңе…Ёйқўи§ЈеҶіж–№жЎҲпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺзү©иҒ”зҪ‘гҖҒиғҪжәҗдә’иҒ”зҪ‘зӯүйўҶеҹҹгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢдәҝзә¬й”ӮиғҪиҗҘдёҡжҖ»ж”¶е…Ҙдёә355.29дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ46.31%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢ3Cдә§е“ҒеҜ№й”ӮзҰ»еӯҗз”өжұ йңҖжұӮйҮҸзҡ„зЁіе®ҡеўһеҠ пјҢеҸ еҠ ж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„еҠ йҖҹеҸ‘еұ•пјҢд»ҘеҸҠеӣҪеҶ…йЈҺз”өгҖҒе…үдјҸиЈ…жңәйҮҸзҡ„зҲҶеҸ‘ејҸеўһй•ҝжӢүеҠЁеёӮеңәеӮЁиғҪз”өжұ еә”з”ЁйңҖжұӮжҢҒз»ӯжү©еӨ§пјҢдҝғдҪҝжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡдёҚж–ӯжү©е®№пјҢдә§дёҡеҮәиҙ§йҮҸе‘ҲзҺ°й«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮ2023е№ҙжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ дё»иҰҒдә§е“Ғз§Қзұ»еҠЁеҠӣй”ӮзҰ»еӯҗз”өжұ е’ҢеӮЁиғҪй”ӮзҰ»еӯҗз”өжұ зҡ„еҮәиҙ§йҮҸеҲҶеҲ«иҫҫ630GWhгҖҒ206GWhпјҢеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә34%гҖҒ59%гҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүиҠӮиғҪйҷҚиҖ—гҖҒе®үе…ЁзҺҜдҝқгҖҒдҝЎжҒҜеҢ–зӯүзӨҫдјҡеҸ‘еұ•жҪ®жөҒжҳҜй©ұеҠЁиЎҢдёҡеҸ‘еұ•зҡ„жәҗеҠЁеҠӣ

жүӢжңәгҖҒ笔记жң¬з”өи„‘зӯүдҫҝжҗәејҸз”өеӯҗдә§е“ҒжҳҜй”ӮзҰ»еӯҗз”өжұ дә§е“Ғзҡ„йҮҚиҰҒйңҖжұӮеёӮеңәд№ӢдёҖгҖӮйҡҸзқҖе…ЁзҗғдҝЎжҒҜеҢ–зҡ„еҸ‘еұ•дёҺ移еҠЁеҠһе…¬йңҖжұӮзҡ„еўһй•ҝпјҢдәә们еҜ№дҫҝжҗәејҸз”өеӯҗдә§е“Ғзҡ„дҫқиө–еәҰдёҚж–ӯжҸҗй«ҳпјҢд»ҺиҖҢжҸҗй«ҳеҜ№й”ӮзҰ»еӯҗз”өжұ дә§е“Ғзҡ„йңҖжұӮгҖӮжӯӨеӨ–пјҢйҡҸзқҖзӨҫдјҡзҺҜдҝқиҰҒжұӮзҡ„иҝӣдёҖжӯҘжҸҗй«ҳпјҢй”ӮзҰ»еӯҗз”өжұ еңЁз”өеҠЁе·Ҙе…·гҖҒз”өеҠЁиҮӘиЎҢиҪҰгҖҒз”өеҠЁжұҪиҪҰзӯүеёӮеңәзҡ„йңҖжұӮе‘ҲзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢе°ҶдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣжӣҙеӨҡеҠЁеҠӣгҖӮ

пјҲ2пјүе®Ҹи§Ӯз»ҸжөҺзЁіе®ҡеўһй•ҝ

2023е№ҙжҲ‘еӣҪеӣҪеҶ…з”ҹдә§жҖ»еҖјзӘҒз ҙ126.06дёҮдәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ5.2%пјҢCPIе°Ҹе№…еәҰдёҠж¶Ё0.2%пјҢиҝӣеҮәеҸЈиҙёжҳ“жҖ»еҖјеҗҢжҜ”еўһй•ҝ0.2%гҖӮеӣҪеҶ…з»ҸжөҺиҝҗиЎҢзЁідёӯжңүиҝӣгҖҒзЁідёӯеҗ‘еҘҪпјҢеӣҪ家дҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©еҸ–еҫ—йҮҚиҰҒиҝӣеұ•пјҢз»ҸжөҺеҸ‘еұ•зҡ„иҙЁйҮҸе’Ңж•ҲзӣҠдёҚж–ӯжҸҗеҚҮгҖӮйҡҸзқҖдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©з»§з»ӯеҗ‘зәөж·ұжҺЁиҝӣпјҢдҝғиҝӣз»ҸжөҺеӣһзЁізҡ„з§ҜжһҒеӣ зҙ е°ҶдёҚж–ӯз§ҜзҙҜпјҢе®Ҹи§Ӯз»ҸжөҺзҺҜеўғе°ҶжҢҒз»ӯдјҳеҢ–пјҢжңүеҲ©дәҺй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ3пјүиғҪжәҗзҙ§еј е’ҢзҺҜдҝқиҰҒжұӮжҸҗй«ҳеҠ йҖҹиЎҢдёҡеҸ‘еұ•

жұҪиҪҰе·ҘдёҡдҪңдёәжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒж”Ҝжҹұд№ӢдёҖпјҢдә§дёҡзҡ„йЈһйҖҹеҸ‘еұ•еңЁйҖ зҰҸдәәзұ»зҡ„еҗҢж—¶пјҢеҜ№з”ҹжҖҒзҺҜеўғд№ҹйҖ жҲҗдәҶиҫғеӨ§зҡ„з ҙеқҸгҖӮ21дё–зәӘд»ҘжқҘпјҢйҡҸзқҖз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪиғҪжәҗзҹӯзјәе’ҢзҺҜеўғжұЎжҹ“зӯүй—®йўҳејҖе§ӢжҳҫзҺ°гҖӮе…¶дёӯпјҢжҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸдёҚж–ӯж”ҖеҚҮпјҢеҜјиҮҙзҹіжІ№ж¶ҲиҖ—ж—ҘзӣҠеҚҮй«ҳпјҢзҹіжІ№еҜ№еӨ–дҫқеӯҳеәҰд№ҹдёҚж–ӯеўһй«ҳпјҢйҖ жҲҗжҲ‘еӣҪиғҪжәҗзҹӯзјәпјҢеҗҢж—¶дј з»ҹжұҪиҪҰжҺ’ж”ҫзҡ„е°ҫж°”з»ҷзҺҜеўғеёҰжқҘдәҶиҫғеӨ§зҡ„еҚұе®ігҖӮеӣ жӯӨпјҢйҖҡиҝҮжҠҖжңҜеҲӣж–°гҖҒдә§дёҡиҪ¬еһӢгҖҒж–°иғҪжәҗејҖеҸ‘зӯүеӨҡз§ҚжүӢж®өпјҢеҸ‘еұ•д»ҘдҪҺжұЎжҹ“гҖҒдҪҺжҺ’ж”ҫдёәеҹәзЎҖзҡ„ж–°иғҪжәҗжұҪиҪҰиЎҢдёҡпјҢжҳҜе®һзҺ°з»ҸжөҺзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒйҖ”еҫ„пјҢдёәй”ӮзҰ»еӯҗз”өжұ дә§дёҡеҸ‘еұ•жҸҗдҫӣдәҶе№ҝйҳ”зҡ„йңҖжұӮеўһй•ҝз©әй—ҙгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеӣҪеҶ…й”ӮзҰ»еӯҗз”өжұ еҺӮе•Ҷз ”еҸ‘е®һеҠӣгҖҒи®ҫи®ЎиғҪеҠӣж•ҙдҪ“еҒҸдҪҺ

з ”еҸ‘дёҺи®ҫи®ЎиғҪеҠӣжҳҜиҜ„д»·й”ӮзҰ»еӯҗз”өжұ еҲ¶йҖ еҺӮе•Ҷзҡ„е…ій”®жҢҮж Үд№ӢдёҖгҖӮеӣҪеӨ–пјҲдё»иҰҒжҳҜж—Ҙжң¬гҖҒйҹ©еӣҪпјүзҡ„й”ӮзҰ»еӯҗз”өжұ еҲ¶йҖ дёҡеҸ‘еұ•е·Із»ҸзӣёеҜ№жҲҗзҶҹпјҢеңЁй”ӮзҰ»еӯҗз”өжұ зҡ„ж•ҙдҪ“и®ҫи®ЎгҖҒз”өжәҗз®ЎзҗҶзі»з»ҹжҠҖжңҜзҡ„з ”еҸ‘ж°ҙе№іж–№йқўж•ҙдҪ“дёҠй«ҳдәҺеӣҪеҶ…дјҒдёҡгҖӮз”ұдәҺз ”еҸ‘и®ҫи®Ўдё“дёҡдәәжүҚеҹ№е…»е‘Ёжңҹиҫғй•ҝпјҢзӣёе…іжҠҖжңҜзҡ„иҪ¬з§»д№ҹеҸ—еҲ°еҗ„з§Қеӣ зҙ зҡ„йҷҗеҲ¶гҖӮеӣ жӯӨпјҢз ”еҸ‘дёҺи®ҫи®ЎиғҪеҠӣдёҚи¶іеңЁдёҖе®ҡж—¶жңҹеҶ…жҲҗдёәеҲ¶зәҰжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ еҺӮе•ҶеҸ‘еұ•зҡ„дё»иҰҒеӣ зҙ гҖӮ

пјҲ2пјүдёӢжёёдә§е“Ғжӣҙж–°жҚўд»Јиҝ…йҖҹеҜјиҮҙзҡ„з ”еҸ‘е’Ңи®ҫеӨҮжҲҗжң¬дёҠеҚҮ

й”ӮзҰ»еӯҗз”өжұ зҡ„дё»иҰҒдёӢжёёдә§е“Ғдёәж–°иғҪжәҗжұҪиҪҰгҖҒжүӢжңәе’Ң笔记жң¬з”өи„‘зӯүж¶Ҳиҙ№з”өеӯҗдә§е“ҒгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰгҖҒж¶Ҳиҙ№з”өеӯҗдә§е“Ғжӣҙж–°жҚўд»Јиҫғеҝ«пјҢй”ӮзҰ»еӯҗз”өжұ дә§е“Ғз”ҹе‘Ҫе‘Ёжңҹзј©зҹӯе·Із»ҸжҲҗдёәе…¶еёӮеңәзҡ„дё»иҰҒи¶ӢеҠҝгҖӮдёәйЎәеә”иҝҷз§ҚеҸ‘еұ•и¶ӢеҠҝпјҢй”ӮзҰ»еӯҗз”өжұ еҲ¶йҖ дјҒдёҡеҠ еӨ§дәҶз ”еҸ‘е’Ңи®ҫеӨҮжҠ•е…ҘпјҢеңЁжҸҗй«ҳе…¬еҸёй”ӮзҰ»еӯҗз”өжұ дә§е“ҒеҲ¶йҖ е…ій”®жҠҖжңҜзҡ„еҗҢж—¶пјҢеўһеҠ дәҶдјҒдёҡзҡ„з ”еҸ‘дёҺи®ҫеӨҮжҲҗжң¬пјҢеҜ№е…¬еҸёеҲ©ж¶Ұз«ҜйҖ жҲҗдәҶдёҖе®ҡеҺӢеҠӣгҖӮ

пјҲ3пјүиЎҢдёҡдё“дёҡеһӢдәәжүҚзҙ§зјә

й”ӮзҰ»еӯҗз”өжұ жҠҖжңҜзҡ„з ”еҸ‘жҳҜй«ҳеәҰеӨҚжқӮзҡ„дәӨеҸүеӯҰ科йўҶеҹҹпјҢжҠҖжңҜйӣҶжҲҗе’ҢејҖеҸ‘йҡҫеәҰеӨ§пјҢеҜ№д»Һдёҡдәәе‘ҳзҡ„з»јеҗҲзҙ иҙЁе’ҢжҠҖжңҜиғҪеҠӣжңүеҫҲй«ҳзҡ„иҰҒжұӮгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢиЎҢдёҡжҠҖжңҜдәәе‘ҳйңҖжұӮеӨ§еўһпјҢдҪҶз”ұдәҺзҶҹз»ғжҠҖжңҜдәәе‘ҳзҡ„еҹ№е…»йңҖиҰҒдёҖе®ҡе‘ЁжңҹпјҢдҪҝеҫ—еӣҪеҶ…й”ӮзҰ»еӯҗз”өжұ иЎҢдёҡй«ҳзҙ иҙЁеӨҚеҗҲеһӢдәәжүҚзҙ§зјәй—®йўҳж—ҘзӣҠеҮёжҳҫпјҢиҝҷжһҒеӨ§зЁӢеәҰдёҠйҷҗеҲ¶дәҶжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

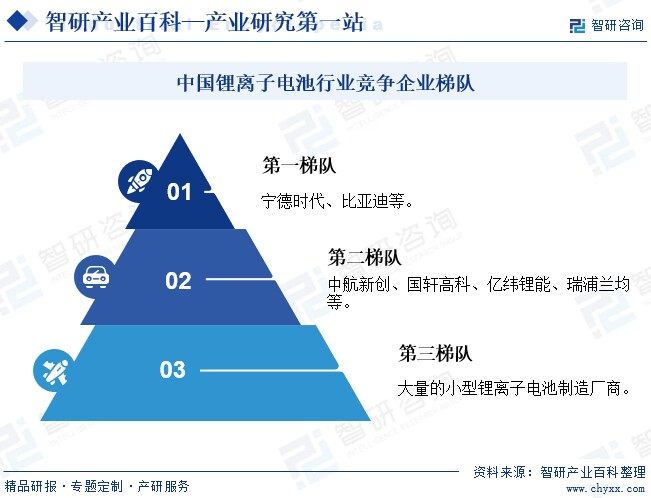

з»ҸиҝҮж•°е№ҙеҸ‘еұ•пјҢжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳгҖӮеӣҪеҶ…дё»иҰҒзҡ„й”ӮзҰ»еӯҗз”өжұ дјҒдёҡжңүе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒдәҝзә¬й”ӮиғҪгҖҒдёӯеҲӣж–°иҲӘгҖҒеӣҪиҪ©й«ҳ科гҖҒж¬Јж—әиҫҫгҖҒиңӮе·ўиғҪжәҗгҖҒеӯҡиғҪ科жҠҖгҖҒй№ҸиҫүиғҪжәҗзӯүгҖӮеҸҰеӨ–пјҢеӣҪеҶ…еёӮеңәдёҠиҝҳеӯҳеңЁи®ёеӨҡдёӯе°ҸеһӢй”ӮзҰ»еӯҗз”өжұ еҲ¶йҖ еҺӮе•ҶпјҢдҪҶз”ұдәҺе…¶иҮӘиә«и§„жЁЎгҖҒз ”еҸ‘е®һеҠӣдёҚи¶іпјҢдёҚиғҪиҮӘдё»з”ҹдә§з”өиҠҜпјҢиҜҘзұ»еҺӮе•Ҷдё»иҰҒйҮҮз”ЁиҝӣеҸЈжҲ–еӨ–иҙӯеӣҪеҶ…еӨ§еһӢеҺӮе•Ҷз”өиҠҜжқҘз»„иЈ…з”ҹдә§з”өжұ дә§е“ҒгҖӮйҡҸзқҖиЎҢдёҡзҺҜдҝқиҰҒжұӮзҡ„ж—ҘзӣҠдёҘж јд»ҘеҸҠеёӮеңәеҜ№дә§е“ҒжҠҖжңҜе’ҢиҙЁйҮҸиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢе°ҸеһӢдјҒдёҡз”ҹеӯҳз©әй—ҙе°ҶйҖҗжӯҘеҺӢзј©пјҢиҖҢиЎҢдёҡйўҶе…ҲдјҒдёҡе°ҶеҮӯеҖҹжҠҖжңҜгҖҒиҙЁйҮҸгҖҒ规模е’ҢзҺҜдҝқжІ»зҗҶзӯүдјҳеҠҝйҖҗжӯҘжү©еӨ§еёӮеңәд»ҪйўқпјҢе…ЁеӣҪй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡйӣҶдёӯеәҰжңүжңӣиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

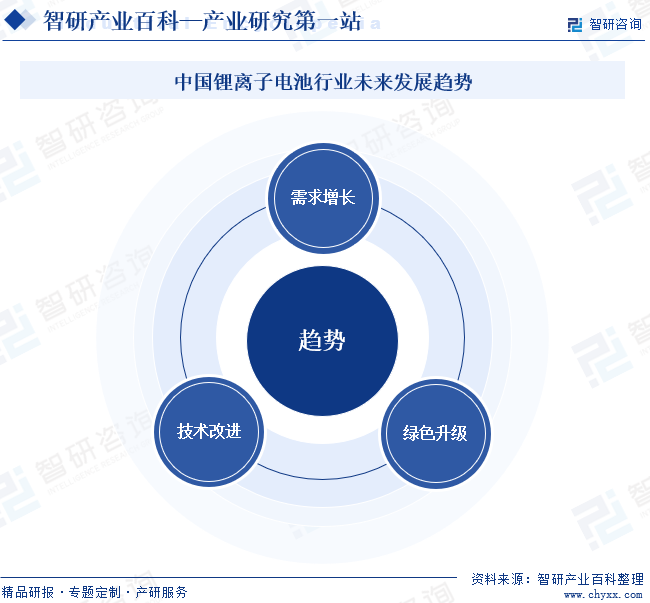

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖж–№йқўпјҢйҡҸзқҖз”өеҠЁжұҪиҪҰгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒжҷәиғҪ家еұ…зӯүеёӮеңәзҡ„еҝ«йҖҹеўһй•ҝпјҢй”ӮзҰ»еӯҗз”өжұ зҡ„еёӮеңәйңҖжұӮе°Ҷ继з»ӯжү©еӨ§гҖӮе°Өе…¶жҳҜеңЁз”өеҠЁжұҪиҪҰйўҶеҹҹпјҢйҡҸзқҖеҗ„еӣҪеҜ№ж–°иғҪжәҗжұҪиҪҰзҡ„ж”ҝзӯ–ж”ҜжҢҒе’Ңж¶Ҳиҙ№иҖ…еҜ№зҺҜдҝқеҮәиЎҢзҡ„йңҖжұӮеўһеҠ пјҢз”өеҠЁжұҪиҪҰзҡ„й”ҖйҮҸжңүжңӣжҢҒз»ӯеўһй•ҝпјҢе°ҶжҢҒз»ӯеёҰеҠЁй”ӮзҰ»еӯҗз”өжұ еёӮеңәзҡ„еҸ‘еұ•гҖӮеҸҰдёҖж–№йқўпјҢйҡҸзқҖ科жҠҖзҡ„еҸ‘еұ•пјҢе…Ёзҗғй”ӮзҰ»еӯҗз”өжұ жҠҖжңҜе°ҶжҢҒз»ӯж”№иҝӣпјҢеҰӮжҸҗй«ҳз”өжұ зҡ„иғҪйҮҸеҜҶеәҰгҖҒйҷҚдҪҺжҲҗжң¬гҖҒжҸҗй«ҳе®үе…ЁжҖ§гҖҒ延й•ҝдҪҝз”ЁеҜҝе‘ҪзӯүпјҢеӣәжҖҒз”өжұ зҡ„з ”еҸ‘е’Ңеә”з”ЁжҲ–е°ҶжҲҗдёәиЎҢдёҡжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘гҖӮжӯӨеӨ–пјҢйҡҸзқҖе…ЁзҗғзҺҜдҝқж„ҸиҜҶжҸҗеҚҮпјҢй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡз»ҝиүІеҸҜжҢҒз»ӯиҪ¬еһӢеҚҮзә§и¶ӢеҠҝе°Ҷж—ҘзӣҠжҳҺжҳҫпјҢдёҡеҶ…дјҒдёҡеҜ№дҪҝз”ЁзҺҜдҝқжқҗж–ҷгҖҒжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮгҖҒжҺЁеҠЁз”өжұ еӣһ收е’ҢеҶҚеҲ©з”Ёзӯүж–№йқўзҡ„е…іжіЁеәҰе°Ҷж—ҘзӣҠжҸҗеҚҮгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡж”ҝзӯ–зҺҜеўғгҖҒдә§дёҡй“ҫгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪй”ӮзҰ»еӯҗз”өжұ иЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜеҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)