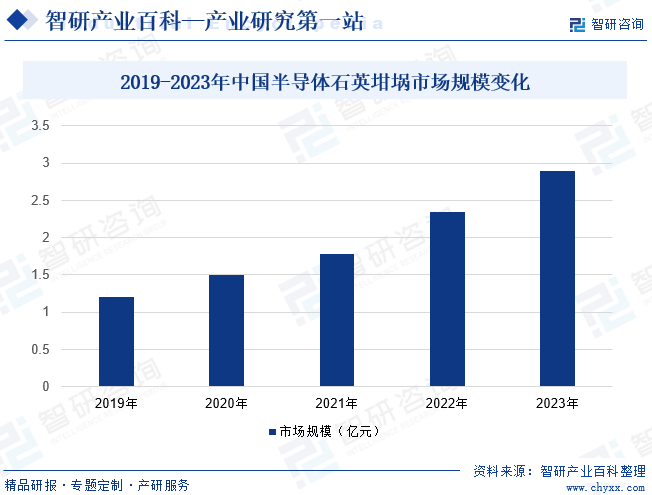

ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҹіиӢұеҲ¶е“ҒиЎҢдёҡеңЁжҠҖжңҜеұӮйқўеҸ–еҫ—дәҶжҳҫи‘—зӘҒз ҙпјҢеҸ еҠ еӣҪеҶ…е…үдјҸиЈ…жңәйҮҸжҢҒз»ӯеўһй•ҝпјҢжҺЁеҠЁе…ЁеӣҪзҹіиӢұеқ©еҹҡиЎҢдёҡе®һзҺ°дәҶеҝ«йҖҹеҸ‘еұ•гҖӮзү№еҲ«жҳҜеҚҠеҜјдҪ“зҹіиӢұеқ©еҹҡиЎҢдёҡпјҢе…¶еёӮеңә规模еўһй•ҝжҖҒеҠҝеҚҒеҲҶиҝ…зҢӣгҖӮжҚ®з»ҹи®ЎпјҢ2019е№ҙжҲ‘еӣҪеҚҠеҜјдҪ“зҹіиӢұеқ©еҹҡеёӮеңә规模зәҰдёә1.2дәҝе…ғпјӣиҮі2023е№ҙпјҢе…ЁеӣҪеҚҠеҜјдҪ“зҹіиӢұеқ©еҹҡеёӮеңә规模已з»Ҹж”ҖеҚҮиҮі2.9дәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

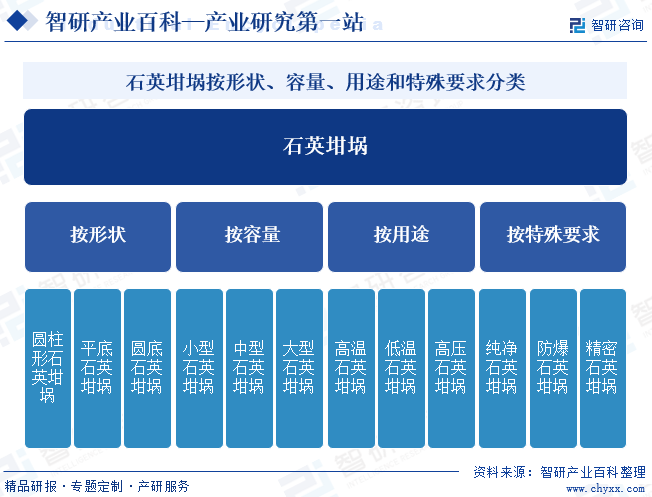

зҹіиӢұеқ©еҹҡжҳҜзҹіиӢұзҺ»з’ғеҲ¶е“Ғдёӯзҡ„з»ҶеҲҶдә§е“ҒпјҢз”ұй«ҳзәҜзҹіиӢұз ӮпјҢйҖҡиҝҮжЁЎе…·е®ҡеһӢпјҢдҪҝз”Ёз”өеј§жі•й«ҳжё©еҲ¶дҪңиҖҢжҲҗпјҢе…·жңүй«ҳзәҜеәҰгҖҒиҖҗжё©жҖ§ејәгҖҒе°әеҜёеӨ§зІҫеәҰй«ҳгҖҒдҝқжё©жҖ§еҘҪгҖҒиҠӮзәҰиғҪжәҗгҖҒиҙЁйҮҸзЁіе®ҡзӯүдјҳзӮ№пјҢжҳҜеҚ•жҷ¶зЎ…жЈ’жӢүеҲ¶иҝҮзЁӢдёӯз”ЁдәҺзӣӣиЈ…зҶ”иһҚзЎ…ж¶Ізҡ„е…ій”®дёҖж¬ЎжҖ§ж¶ҲиҖ—е“ҒгҖӮжҢүеҪўзҠ¶еҲҶзұ»пјҢзҹіиӢұеқ©еҹҡеҸҜеҲҶдёәеңҶжҹұеҪўзҹіиӢұеқ©еҹҡгҖҒе№іеә•зҹіиӢұеқ©еҹҡе’ҢеңҶеә•зҹіиӢұеқ©еҹҡдёүз§ҚпјӣжҢүе®№йҮҸеҲҶзұ»пјҢзҹіиӢұеқ©еҹҡеҸҜеҲҶдёәе°ҸеһӢзҹіиӢұеқ©еҹҡгҖҒдёӯеһӢзҹіиӢұеқ©еҹҡе’ҢеӨ§еһӢзҹіиӢұеқ©еҹҡдёүз§ҚпјӣжҢүз”ЁйҖ”еҲҶзұ»пјҢзҹіиӢұеқ©еҹҡеҸҜеҲҶдёәй«ҳжё©зҹіиӢұеқ©еҹҡгҖҒдҪҺжё©зҹіиӢұеқ©еҹҡе’Ңй«ҳеҺӢзҹіиӢұеқ©еҹҡдёүз§ҚпјӣжҢүзү№ж®ҠиҰҒжұӮеҲҶзұ»пјҢзҹіиӢұеқ©еҹҡеҸҜеҲҶдёәзәҜеҮҖзҹіиӢұеқ©еҹҡгҖҒйҳІзҲҶзҹіиӢұеқ©еҹҡе’ҢзІҫеҜҶзҹіиӢұеқ©еҹҡдёүз§ҚгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

зҹіиӢұеқ©еҹҡдә§е“ҒиЎҢдёҡдё»з®ЎйғЁй—ЁжҳҜдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁгҖӮе·ҘдҝЎйғЁдё»иҰҒиҙҹиҙЈе·ҘдёҡиЎҢдёҡе’ҢдҝЎжҒҜеҢ–дә§дёҡзҡ„зӣ‘зқЈз®ЎзҗҶпјҢе…¶иҒҢиҙЈеҢ…жӢ¬пјҡеҲ¶е®ҡ并组з»Үе®һж–Ҫе·ҘдёҡгҖҒйҖҡдҝЎдёҡеҸ‘еұ•жҲҳз•ҘгҖҒиЎҢдёҡ规еҲ’гҖҒи®ЎеҲ’е’Ңдә§дёҡж”ҝзӯ–пјӣзӣ‘жөӢиЎҢдёҡиҝҗиЎҢжҖҒеҠҝпјӣжҸҗеҮәиЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„规模е’Ңж–№еҗ‘пјӣжӢҹ订并组з»Үе®һж–ҪиЎҢдёҡиғҪжәҗиҠӮзәҰе’Ңиө„жәҗз»јеҗҲеҲ©з”ЁгҖҒжё…жҙҒз”ҹдә§дҝғиҝӣж”ҝзӯ–гҖҒ规еҲ’пјӣжӢҹи®ўй«ҳжҠҖжңҜдә§дёҡдёӯж¶үеҸҠж–°жқҗж–ҷгҖҒдҝЎжҒҜдә§дёҡзӯү规еҲ’гҖҒж”ҝзӯ–е’Ңж ҮеҮҶ并组з»Үе®һж–ҪпјҢжҺЁеҠЁж–°е…ҙдә§дёҡеҸ‘еұ•зӯүгҖӮ

зҹіиӢұеқ©еҹҡдә§е“ҒжүҖеңЁзҡ„иЎҢдёҡеҚҸдјҡдёәдёӯеӣҪз”өеӯҗжқҗж–ҷиЎҢдёҡеҚҸдјҡпјҢеҚҸдјҡдё»иҰҒд»»еҠЎдёәеҚҸеҠ©ж”ҝеәңйғЁй—ЁиҝӣиЎҢиЎҢдёҡз®ЎзҗҶпјӣеҒҡеҘҪдҝЎжҒҜе’ЁиҜўжңҚеҠЎе·ҘдҪңпјӣеҚҸеҠ©ж”ҝеәңйғЁй—ЁиҝӣиЎҢжң¬иЎҢдёҡзҡ„иҙЁйҮҸз®ЎзҗҶе’Ңзӣ‘зқЈпјӣеҸ—еӣҪ家еҸ‘改委зҡ„委жүҳејҖеұ•иЎҢдёҡз»ҹи®ЎгҖҒж ҮеҮҶеҢ–гҖҒиЎҢдёҡи°ғжҹҘзӯүе·ҘдҪңгҖӮеҸҰеӨ–пјҢиЎҢдёҡзҡ„ж ҮеҮҶеҢ–з»„з»Үдё»иҰҒеҢ…жӢ¬е…ЁеӣҪе·ҘдёҡзҺ»з’ғе’Ңзү№з§ҚзҺ»з’ғж ҮеҮҶеҢ–жҠҖжңҜ委е‘ҳдјҡе’Ңе…ЁеӣҪзҺ»з’ғзәӨз»ҙж ҮеҮҶеҢ–委е‘ҳдјҡпјҢдё»иҰҒиҙҹиҙЈеңЁзҹіиӢұзҺ»з’ғеҸҠзҹіиӢұзәӨз»ҙдё“дёҡйўҶеҹҹеҶ…д»ҺдәӢе…ЁйқўжҖ§дә§е“Ғзҡ„ж ҮеҮҶеҢ–е·ҘдҪңпјҢз»„з»ҮгҖҒзј–еҲ¶иЎҢдёҡжҠҖжңҜж ҮеҮҶзӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

дёәдәҶжҺЁеҠЁжҲ‘еӣҪзҹіиӢұеқ©еҹҡиЎҢдёҡеҸ‘еұ•пјҢдҝғиҝӣеӣҪеҶ…еҚҠеҜјдҪ“е·Ҙдёҡз»“жһ„ж•ҙдҪ“дјҳеҢ–еҚҮзә§пјҢжҲ‘еӣҪж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—жі•еҫӢ法规гҖҒиЎҢдёҡж”ҝзӯ–еҸҠжҺӘж–ҪпјҢжҳҺзЎ®дәҶзҹіиӢұеқ©еҹҡзҡ„жңҜиҜӯе’Ңе®ҡд№үпјҢ并д»ҺиЎҢдёҡд»Һдёҡдәәе‘ҳгҖҒз”ҹдә§и®ҫеӨҮгҖҒдё»иҰҒеҺҹиҫ…жқҗж–ҷгҖҒз”ҹдә§е·ҘиүәгҖҒдҪңдёҡзҺҜеўғгҖҒдә§е“ҒиҙЁйҮҸз®ЎжҺ§зӯүж–№йқўеҲ¶е®ҡдәҶиҜҰз»Ҷзҡ„и§„з« еҲ¶еәҰпјҢжңүж•Ҳ规иҢғдәҶиЎҢдёҡеҸ‘еұ•пјӣеҗҢж—¶ж”ҝзӯ–жҸҗеҮәиҰҒеҠ еҝ«жҺЁеҠЁз¬ҰеҗҲеёӮеңәйңҖжұӮзҡ„зҹіиӢұеқ©еҹҡдә§е“Ғзҡ„з ”еҸ‘еҸҠжү№йҮҸз”ҹдә§пјҢд»ҘиҝӣдёҖжӯҘеҠ ејәеӣҪ家еҲ¶йҖ дёҡеҹәзЎҖз ”з©¶е’ҢдҪ“зі»е»әи®ҫпјҢдёәжҲ‘еӣҪзҹіиӢұеқ©еҹҡиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–ж”ҜжҢҒгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

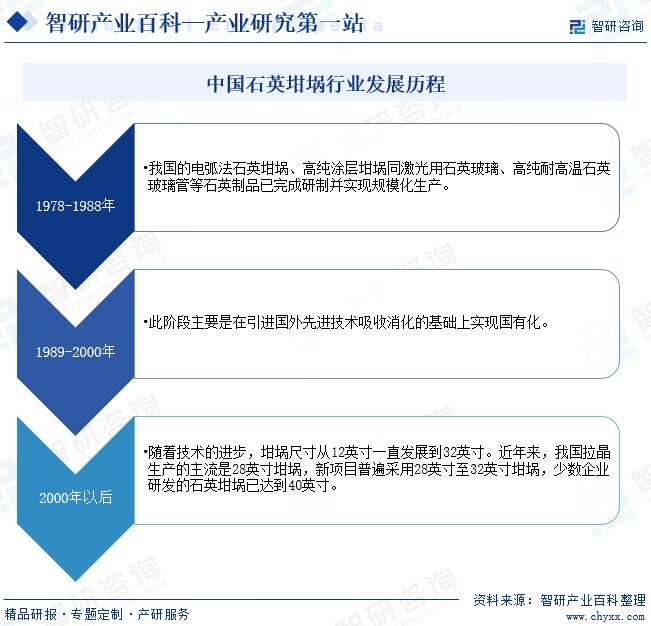

жҲ‘еӣҪзҹіиӢұеқ©еҹҡиЎҢдёҡеҸ‘еұ•еҸҜеҲҶдёәеҮ дёӘеҺҶеҸІж—¶жңҹпјҡ1978иҮі1988е№ҙпјҢжҲ‘еӣҪзҡ„з”өеј§жі•зҹіиӢұеқ©еҹҡгҖҒй«ҳзәҜж¶ӮеұӮеқ©еҹҡеҗҢжҝҖе…үз”ЁзҹіиӢұзҺ»з’ғгҖҒй«ҳзәҜиҖҗй«ҳжё©зҹіиӢұзҺ»з’ғз®ЎзӯүзҹіиӢұеҲ¶е“Ғе·Іе®ҢжҲҗз ”еҲ¶е№¶е®һзҺ°и§„жЁЎеҢ–з”ҹдә§пјӣ1989иҮі2000е№ҙпјҢжӯӨйҳ¶ж®өдё»иҰҒжҳҜеңЁеј•иҝӣеӣҪеӨ–е…ҲиҝӣжҠҖжңҜеҗёж”¶ж¶ҲеҢ–зҡ„еҹәзЎҖдёҠе®һзҺ°еӣҪжңүеҢ–пјӣ2000е№ҙд»ҘеҗҺпјҢйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘпјҢеқ©еҹҡе°әеҜёд»Һ12иӢұеҜёдёҖзӣҙеҸ‘еұ•еҲ°32иӢұеҜёгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжӢүжҷ¶з”ҹдә§зҡ„дё»жөҒжҳҜ28иӢұеҜёеқ©еҹҡпјҢж–°йЎ№зӣ®жҷ®йҒҚйҮҮз”Ё28иӢұеҜёиҮі32иӢұеҜёеқ©еҹҡпјҢе°‘ж•°дјҒдёҡз ”еҸ‘зҡ„зҹіиӢұеқ©еҹҡе·ІиҫҫеҲ°40иӢұеҜёгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒе“ҒзүҢеЈҒеһ’

зҹіиӢұеқ©еҹҡдё»иҰҒеә”з”ЁдәҺеҚҠеҜјдҪ“гҖҒе…үдјҸзӯүйўҶеҹҹпјҢеҚ•жҷ¶зЎ…з”ҹдә§дјҒдёҡдёҖж–№йқўеҜ№зҹіиӢұеқ©еҹҡеҸҠзӣёе…ій…ҚеҘ—дә§е“Ғзҡ„иҙЁйҮҸе’ҢзЁіе®ҡжҖ§жңүиҫғй«ҳзҡ„иҰҒжұӮпјҢдјҒдёҡеҫҖеҫҖеңЁз»ҸиҝҮйҮҮиҙӯж„Ҹеҗ‘иҫҫжҲҗгҖҒжЈҖжөӢж ҮеҮҶжІҹйҖҡдёҖиҮҙд№ӢеҗҺпјҢд»ҚйңҖйҖҡиҝҮйҖҒж ·жөӢиҜ•зӯүеӨҡйҮҚзЁӢеәҸпјҢ并иҰҒжұӮжҸҗдҫӣзӣёе…ідә§е“Ғзҡ„жөӢиҜ•жҠҘе‘ҠгҖҒи®ӨиҜҒиҜҒд№ҰзӯүпјҢд»ҘиҜҒжҳҺе…¶дә§е“Ғзҡ„зЁіе®ҡжҖ§гҖҒеҸҜйқ жҖ§д»ҘеҸҠеҺӮе•Ҷе”®еҗҺжңҚеҠЎиғҪеҠӣпјҢжүҚиғҪжҲҗдёәеҗҲж јдҫӣеә”е•ҶгҖӮеҚ•жҷ¶зЎ…з”ҹдә§дјҒдёҡеҖҫеҗ‘дәҺйҖүжӢ©иЎҢдёҡеҶ…еҸЈзў‘иҫғеҘҪзҡ„дҫӣеә”е•ҶпјҢ并дёҺе…¶дҝқжҢҒй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»гҖӮеӣ жӯӨпјҢиЎҢдёҡеҜ№ж–°иҝӣе…ҘиҖ…еҪўжҲҗдәҶиҫғй«ҳзҡ„еёӮеңәеЈҒеһ’гҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

еҚҠеҜјдҪ“гҖҒе…үдјҸиЎҢдёҡз”ұдәҺдә§е“ҒзІҫеҜҶзЁӢеәҰй«ҳгҖҒжҠҖжңҜеҸ‘еұ•еҝ«пјҢеҜ№зҹіиӢұеқ©еҹҡзҡ„зәҜеәҰгҖҒзІҫеәҰиҰҒжұӮж—ҘзӣҠдёҘж јгҖӮжҲ‘еӣҪзҡ„зҹіиӢұеҲ¶е“ҒиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢеҸӘжңү少数规模еҢ–дјҒдёҡзҡ„зҹіиӢұеқ©еҹҡжҠҖжңҜж–№йқўиҫҫеҲ°е…Ҳиҝӣж°ҙе№ігҖӮеңЁдҫӣиҙ§иҙЁйҮҸж–№йқўпјҢдёҖж–№йқўпјҢж–°иҝӣиҖ…еҫҖеҫҖйңҖиҰҒз»ҸиҝҮй•ҝжңҹеҸҚеӨҚзҡ„жөӢиҜ•гҖҒжҢҒз»ӯзҡ„дә§е“ҒеҚҮзә§жүҚиғҪз ”еҸ‘еҮәз¬ҰеҗҲдёӢжёёе®ўжҲ·е®һйҷ…йңҖжұӮзҡ„зҹіиӢұеқ©еҹҡпјҢдә§е“Ғз ”еҸ‘йңҖиҰҒж¶ҲиҖ—иҫғеӨ§зҡ„жҲҗжң¬гҖӮеҸҰдёҖж–№йқўпјҢеҹәдәҺеҚ•жҷ¶зЎ…зүҮй«ҳзәҜеәҰзҡ„иҰҒжұӮдё”еҚ•ж¬ЎжӢүжҷ¶жҲҗжң¬иҫғй«ҳпјҢзҹіиӢұеқ©еҹҡеңЁе®һйҷ…дҪҝз”Ёж—¶иҰҒжұӮиҙЁйҮҸдҝқжҢҒзЁіе®ҡпјҢжқӮиҙЁгҖҒж°”жіЎзӯүиӢҘеңЁз”ҹдә§иҝҮзЁӢдёӯеҰӮжңӘиғҪжңүж•ҲжҺ§еҲ¶пјҢжһҒжҳ“йҖ жҲҗжӢүжҷ¶еӨұиҙҘгҖҒжҠ•ж–ҷжҠҘеәҹзҡ„жғ…еҶөгҖӮеңЁжҠҖжңҜжӣҙиҝӯж–№йқўпјҢйҡҸзқҖдёӢжёёиЎҢдёҡжҠҖжңҜдёҚж–ӯиҝӯд»ЈпјҢзҹіиӢұеқ©еҹҡеҲ¶йҖ дјҒдёҡйңҖдёҺж—¶дҝұиҝӣпјҢеҸҠж—¶ејҖеҸ‘з”ҹдә§еҮәж»Ўи¶ідёӢжёёйўҶеҹҹйңҖжұӮзҡ„дә§е“ҒпјҢж»Ўи¶ідёӢжёёе®ўжҲ·йҷҚжң¬еўһж•Ҳзҡ„иҰҒжұӮпјҢжүҚиғҪдҝқжҢҒз«һдәүдјҳеҠҝгҖӮз»јеҗҲеҲҶжһҗпјҢзҹіиӢұеқ©еҹҡиЎҢдёҡеӯҳеңЁиҫғй«ҳжҠҖжңҜеЈҒеһ’гҖӮ

3гҖҒ规模еЈҒеһ’

зЎ…зүҮеҲ¶йҖ иЎҢдёҡйӣҶдёӯеәҰй«ҳпјҢз”ҹдә§и§„жЁЎеӨ§пјҢйҮҚиҰҒеҠҹиғҪжҖ§иҖ—жқҗеҰӮзҹіиӢұеқ©еҹҡзӯүдә§е“Ғз”ЁйҮҸиҫғеӨ§пјҢеӨ§еһӢзЎ…зүҮеҲ¶йҖ дјҒдёҡеҫҖеҫҖеҖҫеҗ‘дәҺйҖүжӢ©е…·еӨҮдёҖе®ҡз”ҹдә§и§„жЁЎзҡ„дјҒдёҡдёәиҮӘиә«жҸҗдҫӣиҖ—жқҗеҸҠиҫ…ж–ҷеӣһ收еҶҚеҲ©з”ЁжңҚеҠЎгҖӮиЎҢдёҡ规模иҫғе°Ҹзҡ„дјҒдёҡеҸ—规模з»ҸжөҺзҡ„зәҰжқҹпјҢйҡҫд»ҘиҫҫеҲ°еӨ§еһӢзЎ…зүҮеҲ¶йҖ дјҒдёҡж—Ҙеёёз”ҹдә§и§„жЁЎйңҖжұӮгҖӮеҸҰдёҖж–№йқўпјҢдёӢжёёеҚ•жҷ¶зЎ…зүҮз”ҹдә§е•ҶеҹәдәҺеҠ еҝ«йҷҚдҪҺеҚ•жҷ¶зЎ…зүҮеәҰз”өжҲҗжң¬зҡ„йңҖжұӮд»Қе°ҶеӨ„дәҺжҢҒз»ӯжү©дә§зҡ„зҠ¶жҖҒпјҢдёҠдёӢжёёзҡ„еҚҸеҗҢиҰҒжұӮд№ҹе®ўи§ӮйңҖиҰҒжң¬иЎҢдёҡдјҒдёҡе…·еӨҮзӣёеҪ“зҡ„规模дјҳеҠҝе’ҢдёҖе®ҡзЁӢеәҰжҢҒз»ӯ规模еҢ–зҡ„иғҪеҠӣгҖӮеӣ жӯӨпјҢиҜҘиЎҢдёҡеҜ№дәҺдјҒдёҡ规模иҰҒжұӮжһҒй«ҳгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зҹіиӢұеқ©еҹҡиЎҢдёҡдёҠжёёдё»иҰҒеҢ…жӢ¬й«ҳзәҜзҹіиӢұз ӮгҖҒеқ©еҹҡи®ҫеӨҮеҲ¶йҖ гҖҒзҹіеўЁз”өжһҒгҖҒзҹіиӢұжқҝзӯүиЎҢдёҡпјҢе…¶дёӯй«ҳзәҜзҹіиӢұз ӮжҳҜзҹіиӢұеқ©еҹҡзҡ„е…ій”®еҺҹжқҗж–ҷпјҢе…¶иҙЁйҮҸе’Ңдҫӣеә”зЁіе®ҡжҖ§еҜ№зҹіиӢұеқ©еҹҡзҡ„иҙЁйҮҸе’Ңдә§йҮҸе…·жңүйҮҚиҰҒеҪұе“ҚгҖӮз”ұдәҺй«ҳзәҜзҹіиӢұз Ӯиө„жәҗзҡ„зЁҖзјәжҖ§е’ҢеёӮеңәдҫӣйңҖе…ізі»зҡ„еҪұе“ҚпјҢе…¶д»·ж јеҸҜиғҪдјҡжңүжүҖжіўеҠЁпјҢд»ҺиҖҢеҪұе“ҚеҲ°зҹіиӢұеқ©еҹҡзҡ„з”ҹдә§жҲҗжң¬е’ҢеёӮеңәд»·ж јгҖӮиЎҢдёҡдёӯжёёдёәзҹіиӢұеқ©еҹҡз”ҹдә§еҲ¶йҖ е•ҶгҖӮиЎҢдёҡдёӢжёёдё»иҰҒдёәеҚ•жҷ¶зЎ…жқҗж–ҷеҲ¶йҖ иЎҢдёҡпјҢеҢ…жӢ¬е…үдјҸе’ҢеҚҠеҜјдҪ“йўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢе…үдјҸе’ҢеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№зҹіиӢұеқ©еҹҡзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһеҠ гҖӮ

жұҹиӢҸеӨӘе№іжҙӢзҹіиӢұиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯе»әжқҗзҺ»з’ғж–°жқҗж–ҷз ”з©¶йҷўйӣҶеӣўжңүйҷҗе…¬еҸё ж·ұеңізЁҖй’°жҺ§иӮЎжңүйҷҗе…¬еҸё жөҷжұҹзҫҺжҷ¶ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’жө·з§‘й’°зҹіиӢұжңүйҷҗе…¬еҸё зҫҺеӣҪиҘҝжҜ”科公еҸё еҗҲзӣӣзЎ…дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–№еӨ§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶдёңйғЁеҗҲзӣӣзЎ…дёҡжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨдёңж—Ҙж–°иғҪжәҗжқҗж–ҷжңүйҷҗе…¬еҸё иҙқзү№з‘һпјҲеӣӣе·қпјүж–°жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё жұҹиӢҸзҷҫе·қй«ҳ科新жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

жұҹиӢҸеӨӘе№іжҙӢзҹіиӢұиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯе»әжқҗзҺ»з’ғж–°жқҗж–ҷз ”з©¶йҷўйӣҶеӣўжңүйҷҗе…¬еҸё ж·ұеңізЁҖй’°жҺ§иӮЎжңүйҷҗе…¬еҸё жөҷжұҹзҫҺжҷ¶ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё йқ’жө·з§‘й’°зҹіиӢұжңүйҷҗе…¬еҸё зҫҺеӣҪиҘҝжҜ”科公еҸё еҗҲзӣӣзЎ…дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–№еӨ§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё ж–°з–ҶдёңйғЁеҗҲзӣӣзЎ…дёҡжңүйҷҗе…¬еҸё еҶ…и’ҷеҸӨдёңж—Ҙж–°иғҪжәҗжқҗж–ҷжңүйҷҗе…¬еҸё иҙқзү№з‘һпјҲеӣӣе·қпјүж–°жқҗж–ҷ科жҠҖжңүйҷҗе…¬еҸё жұҹиӢҸзҷҫе·қй«ҳ科新жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

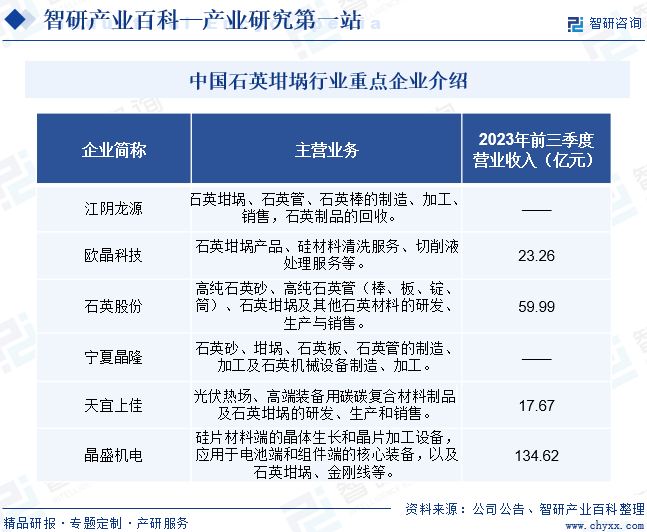

пјҲ1пјүеҶ…и’ҷеҸӨ欧жҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

еҶ…и’ҷеҸӨ欧жҷ¶з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2011е№ҙ4жңҲпјҢ2022е№ҙ8жңҲеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖдё»жқҝжҢӮзүҢдёҠеёӮпјҢиӮЎзҘЁз®Җз§°вҖң欧жҷ¶з§‘жҠҖвҖқгҖӮ欧жҷ¶з§‘жҠҖз«Ӣи¶ідәҺеҚ•жҷ¶зЎ…жқҗж–ҷдә§дёҡй“ҫпјҢдё»иҰҒдёәеӨӘйҳіиғҪзә§еҚ•жҷ¶зЎ…жЈ’зЎ…зүҮзҡ„з”ҹдә§е’Ңиҫ…еҠ©жқҗж–ҷиө„жәҗеӣһ收еҫӘзҺҜеҲ©з”ЁпјҢжҸҗдҫӣй…ҚеҘ—дә§е“ҒеҸҠжңҚеҠЎпјҢе…·дҪ“еҢ…жӢ¬зҹіиӢұеқ©еҹҡдә§е“ҒгҖҒзЎ…жқҗж–ҷжё…жҙ—жңҚеҠЎгҖҒеҲҮеүҠж¶ІеӨ„зҗҶжңҚеҠЎгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢ欧жҷ¶з§‘жҠҖиҗҘдёҡжҖ»ж”¶е…Ҙдёә23.26 дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ147.76%гҖӮ

пјҲ2пјүжұҹиӢҸеӨӘе№іжҙӢзҹіиӢұиӮЎд»Ҫжңүйҷҗе…¬еҸё

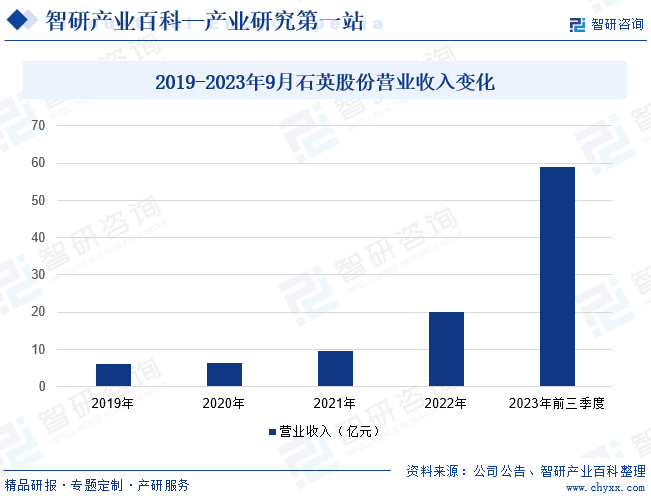

жұҹиӢҸеӨӘе№іжҙӢзҹіиӢұиӮЎд»Ҫжңүйҷҗе…¬еҸёе§Ӣе»әдәҺ1992е№ҙпјҢдәҺ2014е№ҙеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖAиӮЎдё»жқҝжҢӮзүҢдёҠеёӮгҖӮзҹіиӢұиӮЎд»ҪжҳҜдёҖ家йӣҶз§‘з ”гҖҒз”ҹдә§гҖҒй”Җе”®дёәдёҖдҪ“зҡ„й«ҳз«ҜзҹіиӢұжқҗж–ҷж·ұеҠ е·ҘдјҒдёҡпјҢеңЁе…үжәҗгҖҒе…үдјҸгҖҒе…үзәӨгҖҒе…үеӯҰеҸҠеҚҠеҜјдҪ“зӯүйўҶеҹҹз”Ёзҡ„зҹіиӢұжқҗж–ҷеёӮеңәеҸҠжҠҖжңҜдҪҚеұ…иЎҢдёҡеүҚеҲ—пјҢе…¬еҸёдё»иҗҘдә§е“Ғжңүй«ҳзәҜзҹіиӢұз ӮгҖҒй«ҳзәҜзҹіиӢұз®ЎпјҲжЈ’гҖҒжқҝгҖҒй”ӯгҖҒзӯ’пјүгҖҒзҹіиӢұеқ©еҹҡеҸҠе…¶д»–зҹіиӢұжқҗж–ҷзӯүгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢзҹіиӢұиӮЎд»ҪиҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ59.99дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ378.27%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзҹіиӢұеҲ¶е“ҒиЎҢдёҡеңЁжҠҖжңҜеұӮйқўеҸ–еҫ—дәҶжҳҫи‘—зӘҒз ҙпјҢеҸ еҠ еӣҪеҶ…е…үдјҸиЈ…жңәйҮҸжҢҒз»ӯеўһй•ҝпјҢжҺЁеҠЁе…ЁеӣҪзҹіиӢұеқ©еҹҡиЎҢдёҡе®һзҺ°дәҶеҝ«йҖҹеҸ‘еұ•гҖӮзү№еҲ«жҳҜеҚҠеҜјдҪ“зҹіиӢұеқ©еҹҡиЎҢдёҡпјҢе…¶еёӮеңә规模еўһй•ҝжҖҒеҠҝеҚҒеҲҶиҝ…зҢӣгҖӮжҚ®з»ҹи®ЎпјҢ2019е№ҙжҲ‘еӣҪеҚҠеҜјдҪ“зҹіиӢұеқ©еҹҡеёӮеңә规模зәҰдёә1.2дәҝе…ғпјӣиҮі2023е№ҙпјҢе…ЁеӣҪеҚҠеҜјдҪ“зҹіиӢұеқ©еҹҡеёӮеңә规模已з»Ҹж”ҖеҚҮиҮі2.9дәҝе…ғгҖӮз»ҶеҲҶйўҶеҹҹеёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдёәзҹіиӢұеқ©еҹҡиЎҢдёҡеҸ‘еұ•еёҰжқҘж–°еҠЁеҠӣпјҢдҪҝеҫ—дә§дёҡеҸ‘еұ•жҳҫзӨәеҮәејәеҠІеўһй•ҝеҠҝеӨҙгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүдә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒ

жқҗж–ҷе·ҘдёҡжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺзҡ„еҹәзЎҖдә§дёҡпјҢж–°жқҗж–ҷжҳҜжқҗж–ҷе·ҘдёҡеҸ‘еұ•зҡ„е…ҲеҜјпјҢжҳҜйҮҚиҰҒзҡ„жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡгҖӮж—©еңЁгҖҠеӣҪ家дёӯй•ҝжңҹ科еӯҰе’ҢжҠҖжңҜеҸ‘еұ•и§„еҲ’зәІиҰҒпјҲ2006-2020е№ҙпјүгҖӢдёӯпјҢж–°жқҗж–ҷжҠҖжңҜиў«еҪ’дёәеүҚжІҝжҠҖжңҜпјҢйҡҸеҗҺгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢе°Ҷж–°жқҗж–ҷдә§дёҡдҪңдёәйҮҚзӮ№йўҶеҹҹзӘҒз ҙеҸ‘еұ•пјҢд»Ҙзү№з§Қж— жңәйқһйҮ‘еұһжқҗж–ҷзӯүдёәйҮҚзӮ№пјҢеҠ еҝ«ж–°жқҗж–ҷеҲ¶еӨҮе…ій”®жҠҖжңҜе’ҢиЈ…еӨҮпјҢеҠ ејәеҹәзЎҖз ”з©¶е’ҢдҪ“зі»е»әи®ҫпјҢзӘҒз ҙдә§дёҡеҢ–еҲ¶еӨҮ瓶йўҲгҖӮй«ҳзәҜзҹіиӢұеҲ¶е“ҒеұһдәҺж–°жқҗж–ҷдә§дёҡе…Ҳиҝӣж— жңәйқһйҮ‘еұһжқҗж–ҷзҡ„дёҖдёӘеҲҶж”ҜпјҢеӣҪ家早已е°ҶвҖңй«ҳе“ҒиҙЁзҹіиӢұзҺ»з’ғеҲ¶е“ҒвҖқпјҲеҗ«еҚҠеҜјдҪ“з”ЁзҹіиӢұеқ©еҹҡпјүгҖҒвҖңеӨӘйҳіиғҪзЎ…еӨҡжҷ¶й“ёй”ӯз”ЁзҹіиӢұеқ©еҹҡвҖқеҲ—е…ҘеӣҪ家新жқҗж–ҷдә§дёҡйҮҚзӮ№еҸ‘еұ•дә§е“Ғзӣ®еҪ•гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢзҹіиӢұеқ©еҹҡиЎҢдёҡжӢҘжңүиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

пјҲ2пјүдёӢжёёиЎҢдёҡй«ҳеўһй•ҝеёҰеҠЁиЎҢдёҡйңҖжұӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡеңЁдёӢжёёдәәе·ҘжҷәиғҪгҖҒеҢәеқ—й“ҫгҖҒзү©иҒ”зҪ‘гҖҒжұҪиҪҰз”өеӯҗзӯүж–°е…ҙеә”з”ЁйўҶеҹҹзҡ„жҺЁеҠЁдёӢеҝ«йҖҹжҲҗй•ҝгҖӮж №жҚ®гҖҠеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•жҺЁиҝӣзәІиҰҒгҖӢпјҢеҲ°2030е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡжҖ»дҪ“иҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢе®һзҺ°и·Ёи¶ҠеҸ‘еұ•гҖӮеңЁж”ҝзӯ–ејәеҠӣжҺЁеҠЁдёӢпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е·®и·қйҖҗжӯҘзј©е°ҸпјҢиҝӣеҸЈжӣҝд»ЈжӯЈеҪ“е…¶ж—¶гҖӮжңӘжқҘпјҢжҲ‘еӣҪе°Ҷзҙ§жҠ“е…ЁзҗғеҚҠеҜјдҪ“第дёүж¬ЎиҪ¬з§»зҡ„жңәйҒҮпјҢдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢеҠ еҝ«жҠҖжңҜзӘҒз ҙгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢзҹіиӢұеқ©еҹҡиЎҢдёҡдҪңдёәе…үдјҸе’ҢеҚҠеҜјдҪ“иЎҢдёҡзҡ„йҮҚиҰҒеҺҹиҫ…ж–ҷе’Ңй…ҚеҘ—жңҚеҠЎпјҢд№ҹе°ҶеӮ¬з”ҹжӣҙеӨ§зҡ„еёӮеңәйңҖжұӮгҖӮ

пјҲ3пјүдёӢжёёжҠҖжңҜйқ©ж–°дёәиЎҢдёҡжҸҗдҫӣж–°жңәйҒҮ

ж— и®әжҳҜеҚҠеҜјдҪ“иҝҳжҳҜе…үдјҸйўҶеҹҹпјҢеӨ§е°әеҜёжҳҜзЎ…зүҮжңӘжқҘзҡ„еҸ‘еұ•ж–№еҗ‘пјҢеңЁе…үдјҸйўҶеҹҹпјҢйҖҡиҝҮеўһеҠ з”өжұ жңүж•ҲеҸ—е…үйқўз§ҜжқҘеўһеҠ 组件ж•ҲзҺҮе’ҢеҠҹзҺҮпјҢиҠӮзәҰеңҹең°гҖҒж–Ҫе·ҘзӯүжҲҗжң¬пјҢ并且жңүж•ҲжҸҗеҚҮзЎ…зүҮдјҒдёҡдә§иғҪпјҢиҝӣиҖҢйҷҚдҪҺжҲҗжң¬пјҢжңҖз»Ҳе®һзҺ°е№іеҮҶеҢ–еәҰз”өжҲҗжң¬жңҖдјҳгҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢжӢүеҲ¶еӨ§зӣҙеҫ„еҚ•жҷ¶зЎ…жЈ’йңҖиҰҒжӣҙеӨ§е°әеҜёзҡ„зҹіиӢұеқ©еҹҡгҖӮиҝҷж„Ҹе‘ізқҖпјҢйҡҸзқҖдёӢжёёдә§дёҡжҠҖжңҜйқ©ж–°пјҢжңӘжқҘзҹіиӢұеқ©еҹҡиЎҢдёҡе°ҶиҝҺжқҘжӣҙеӨҡеҸ‘еұ•жңәйҒҮгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүй«ҳзәҜзҹіиӢұз Ӯдҫӣеә”еӯҳеңЁдёҚзЁіе®ҡжҖ§

зҹіиӢұеқ©еҹҡзҡ„еҺҹжқҗж–ҷдё»иҰҒдёәй«ҳзәҜзҹіиӢұз ӮгҖҒиҫ…жқҗж–ҷдёәзҹіеўЁз”өжһҒгҖҒзҹіиӢұжқҝпјҢзӣ®еүҚпјҢе…ЁзҗғиғҪеӨҹжү№йҮҸдҫӣеә”еҚҠеҜјдҪ“з”Ёй«ҳзәҜзҹіиӢұз Ӯзҡ„е·ҘеҺӮиҫғе°‘пјҢзҫҺеӣҪиҘҝжҜ”科公еҸёеңЁиЎҢдёҡдёӯеҚ жҚ®еӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢжҢӘеЁҒгҖҒдҝ„зҪ—ж–ҜгҖҒеҫ·еӣҪгҖҒж—Ҙжң¬зӯүдјҒдёҡиҷҪ然具жңүй«ҳзәҜз Ӯзҡ„жҸҗзәҜжҠҖжңҜпјҢдҪҶдә§йҮҸжңүйҷҗпјҢдё”дә§е“ҒжңӘиғҪиҫҫеҲ°зҫҺеӣҪиҘҝжҜ”科дә§е“ҒзәҜеәҰж°ҙе№ігҖӮеӣ жӯӨпјҢиӢҘеҮәзҺ°еҺҹж–ҷдҫӣеә”зҙ§еј жҲ–дә§иғҪдёҚи¶ізҡ„жғ…еҶөпјҢе°ҶеҪұе“ҚзҹіиӢұеқ©еҹҡзҡ„з”ҹдә§пјҢеҺҹжқҗж–ҷдҫӣеә”еӯҳеңЁдёҚзЁіе®ҡжҖ§пјҢдёҚеҲ©дәҺиЎҢдёҡе№ізЁіеҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүдёӢжёёзЎ…зүҮд»·ж јдёӢиЎҢ

йҡҸзқҖдёӢжёёзЎ…жқҗж–ҷз”ҹдә§жҠҖжңҜзҡ„йқ©ж–°е’Ңз”ҹдә§ж•ҲзҺҮзҡ„жҸҗеҚҮпјҢз”ҹдә§жҲҗжң¬жҳҺжҳҫдёӢйҷҚпјҢеҗҢж—¶дёӢжёёз«һдәүжҝҖзғҲд№ҹеҜјиҮҙзЎ…зүҮд»·ж јйҡҸд№ӢдёӢи·ҢпјҢеҖ’йҖјзҹіиӢұеқ©еҹҡдә§дёҡдҫӣеә”й“ҫеҠ ејәжҲҗжң¬з®ЎзҗҶпјҢйҖҡиҝҮе·Ҙиүәж”№иҝӣгҖҒејәеҢ–з®ЎзҗҶзӯүжүӢж®өдјҳеҢ–з”ҹдә§жҲҗжң¬гҖӮеҸ еҠ иө„йҮ‘гҖҒжҠҖжңҜгҖҒи®ҫеӨҮгҖҒдәәе‘ҳзӯүеӣ зҙ еҲ¶зәҰпјҢзҹіиӢұеқ©еҹҡиЎҢдёҡдёӯз”ҹдә§и§„жЁЎиҫғе°Ҹзҡ„дјҒдёҡпјҢдә§иғҪиҫғдҪҺпјҢжҠҖжңҜе®һеҠӣж•ҙдҪ“и–„ејұпјҢдё”е°Ҷйқўдёҙж–°дёҖиҪ®иЎҢдёҡжё…жҙ—пјҢиЎҢдёҡеҶ…дјҒдёҡзҡ„еҲ©ж¶Ұзҹӯжңҹд№ҹдјҡеҸ—еҲ°дёҖе®ҡзЁӢеәҰзҡ„еҶІеҮ»гҖӮ

пјҲ3пјүеӣҪйҷ…ж”ҝжІ»еұҖеҠҝеӨҚжқӮ

зҹіиӢұеқ©еҹҡеёӮеңәеҸ‘еұ•еҸ—еҲ°е…Ёзҗғж”ҝжІ»гҖҒз»ҸжөҺгҖҒиҙёжҳ“гҖҒж”ҝзӯ–гҖҒжҠҖжңҜзӯүеӨҡж–№йқўеӣ зҙ зҡ„еҪұе“ҚгҖӮдёҖж—ҰеӣҪйҷ…иҙёжҳ“зҺҜеўғеҸ‘з”ҹдёҚеҲ©еҸҳеҢ–пјҢеҰӮиҙёжҳ“дҝқжҠӨдё»д№үжҠ¬еӨҙгҖҒжұҮзҺҮжіўеҠЁзӯүпјҢдҫҝжһҒжҳ“еҜјиҮҙе…үдјҸгҖҒеҚҠеҜјдҪ“гҖҒзҹҝзү©еҲҶжһҗгҖҒзІүжң«зғ§з»“гҖҒзҹіеўЁе’ҢйҮ‘еұһжқҗж–ҷзҡ„зғ§з»“гҖҒе®һйӘҢе®ӨеҲҶжһҗгҖҒз”ҹеҢ–еҲ¶е“ҒеҲ¶йҖ зӯүзҹіиӢұеқ©еҹҡдёӢжёёиЎҢдёҡеҮәзҺ°йңҖжұӮдёӢйҷҚзҡ„йЈҺйҷ©пјҢжӣҙжҳ“еҜ№е…ЁзҗғзҹіиӢұеқ©еҹҡиЎҢдёҡеҮәеҸЈиҙёжҳ“дә§з”ҹдёҚиүҜеҪұе“ҚгҖӮиҝ‘е№ҙжқҘпјҢе…Ёзҗғж”ҝжІ»еұҖеҠҝеҸҳеҢ–ж—ҘзӣҠеӨҚжқӮпјҢе°ҶеҜ№зҹіиӢұеқ©еҹҡиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•дә§з”ҹеҪұе“ҚгҖӮ

е…«гҖҒз«һдәүж јеұҖ

йҖҡеёёдёӢжёёзЎ…жқҗж–ҷз”ҹдә§дјҒдёҡеҮәдәҺз”ҹдә§е®үе…Ёзҡ„иҖғиҷ‘пјҢдјҡеҗҢж—¶йҖүеҸ–дёӨеҲ°дёү家зҹіиӢұеқ©еҹҡдҫӣеә”е•Ҷдёәе…¶й…ҚеҘ—дҫӣиҙ§гҖӮд»ҺеӣҪеҶ…еёӮеңәзңӢпјҢзҹіиӢұеқ©еҹҡзҡ„дёӢжёёзЎ…зүҮиЎҢдёҡеҸҢеҜЎеӨҙдјҒдёҡеҚ жҚ®зқҖз»қеӨ§йғЁеҲҶеёӮеңәд»ҪйўқпјҢ并且иҝ‘е№ҙжқҘдёәдәҶжҠўеҚ жӣҙеӨҡзҡ„еёӮеңәд»ҪйўқпјҢйҡҶеҹәиӮЎд»ҪеҸҠдёӯзҺҜиӮЎд»ҪдёӨ家公еҸёеҮӯеҖҹзқҖе·ЁеӨ§зҡ„иө„йҮ‘дјҳеҠҝд»ҚеңЁиҝӣиЎҢйҖҶе‘Ёжңҹдә§иғҪжү©еј гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжҲ‘еӣҪзҹіиӢұеқ©еҹҡиЎҢдёҡд»…жңүе°‘ж•°еҮ 家дјҒдёҡдә«еҸ—еҲ°дёӢжёёиЎҢдёҡдә§иғҪжү©е……зҡ„зәўеҲ©пјҢе…¶дҪҷзҡ„еӨ§йҮҸдёӯе°ҸдјҒдёҡе°ҶеҸӘиғҪжҝҖзғҲең°дәүеӨәеү©дҪҷзҡ„еёӮеңәд»ҪйўқгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

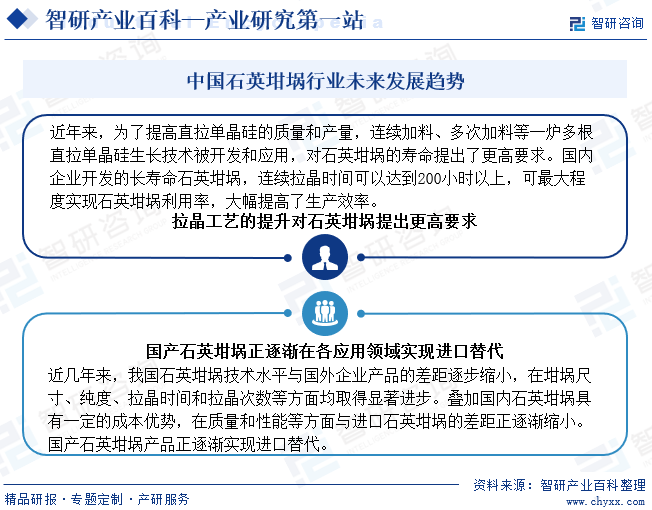

иҝ‘е№ҙжқҘпјҢдёәдәҶжҸҗй«ҳзӣҙжӢүеҚ•жҷ¶зЎ…зҡ„иҙЁйҮҸе’Ңдә§йҮҸпјҢиҝһз»ӯеҠ ж–ҷгҖҒеӨҡж¬ЎеҠ ж–ҷзӯүдёҖзӮүеӨҡж №зӣҙжӢүеҚ•жҷ¶зЎ…з”ҹй•ҝжҠҖжңҜиў«ејҖеҸ‘е’Ңеә”з”ЁгҖӮзӣҙжӢүеҚ•жҷ¶зЎ…дёӯпјҢзҹіиӢұеқ©еҹҡзҡ„дёҖж¬ЎжҖ§ж¶ҲиҖ—е’ҢжӢҶиЈ…зӮүзҡ„иҖ—ж—¶еңЁжҲҗжң¬иҙ№з”ЁдёӯеҚ иҫғй«ҳжҜ”йҮҚгҖӮеңЁдј з»ҹзҡ„зӣҙжӢүжі•дёӢпјҢзҹіиӢұеқ©еҹҡеҸӘиғҪз”ЁдёҖж¬ЎпјҢдёҖж¬Ўд»…иғҪдә§еҮәдёҖж №жҷ¶жЈ’гҖӮиҖҢиҝһз»ӯзӣҙжӢүжі•еҸҜд»ҘеңЁжӢүжҷ¶иҝҮзЁӢдёӯжҢҒз»ӯеҫҖзҹіиӢұеқ©еҹҡеҶ…еҠ ж–ҷпјҢ并дёҚж–ӯдә§еҮәеӨҡж №ж–°зҡ„жҷ¶жЈ’пјҢеҜ№зҹіиӢұеқ©еҹҡзҡ„еҜҝе‘ҪжҸҗеҮәдәҶжӣҙй«ҳиҰҒжұӮгҖӮеӣҪеҶ…дјҒдёҡејҖеҸ‘зҡ„й•ҝеҜҝе‘ҪзҹіиӢұеқ©еҹҡпјҢиҝһз»ӯжӢүжҷ¶ж—¶й—ҙеҸҜд»ҘиҫҫеҲ°200е°Ҹж—¶д»ҘдёҠгҖӮйҖҡиҝҮдјҳеҢ–еӨҡж¬ЎеҠ ж–ҷзҡ„жӢүжҷ¶е·ҘиүәпјҢи®ҫи®ЎеҮәж–°еһӢзҹіиӢұеҠ ж–ҷеҷЁпјҢй…ҚеҗҲй•ҝеҜҝе‘ҪзҹіиӢұеқ©еҹҡпјҢеҸҜжңҖеӨ§зЁӢеәҰе®һзҺ°зҹіиӢұеқ©еҹҡеҲ©з”ЁзҺҮпјҢеӨ§е№…жҸҗй«ҳдәҶз”ҹдә§ж•ҲзҺҮгҖӮ

еҸҰеӨ–пјҢиҝ‘еҮ е№ҙжқҘпјҢжҲ‘еӣҪзҹіиӢұеҲ¶е“ҒиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘиҫғдёәжҳҺжҳҫпјҢе°Өе…¶жҳҜзҹіиӢұеқ©еҹҡжҠҖжңҜж°ҙе№ідёҺеӣҪеӨ–дјҒдёҡдә§е“Ғзҡ„е·®и·қйҖҗжӯҘзј©е°ҸпјҢеңЁеқ©еҹҡе°әеҜёгҖҒзәҜеәҰгҖҒжӢүжҷ¶ж—¶й—ҙе’ҢжӢүжҷ¶ж¬Ўж•°зӯүж–№йқўеқҮеҸ–еҫ—жҳҫи‘—иҝӣжӯҘгҖӮеҸ еҠ еӣҪеҶ…зҹіиӢұеқ©еҹҡе…·жңүдёҖе®ҡзҡ„жҲҗжң¬дјҳеҠҝпјҢеңЁиҙЁйҮҸе’ҢжҖ§иғҪзӯүж–№йқўдёҺиҝӣеҸЈзҹіиӢұеқ©еҹҡзҡ„е·®и·қжӯЈйҖҗжёҗзј©е°ҸгҖӮиҝҷдәӣйғҪдёәеӣҪдә§еҢ–еҲӣйҖ дәҶжқЎд»¶гҖӮзӣ®еүҚеңЁе…үдјҸзҹіиӢұеқ©еҹҡйўҶеҹҹпјҢеҮӯеҖҹзқҖд»·ж јдјҳеҠҝпјҢжҲ‘еӣҪдјҒдёҡе·ІеҚ жҚ®з»қеӨ§йғЁеҲҶзҡ„еёӮеңәд»ҪйўқпјӣеңЁеҚҠеҜјдҪ“зҹіиӢұеқ©еҹҡйўҶеҹҹпјҢдјҙйҡҸзқҖеӣҪеӨ–еҚҠеҜјдҪ“дә§дёҡйҖҗжёҗиҪ¬з§»иҮіеӣҪеҶ…пјҢдҪңдёәе…¶йҮҚиҰҒй…ҚеҘ—еҺҹиҫ…ж–ҷдҫӣеә”иЎҢдёҡпјҢзҹіиӢұеқ©еҹҡеҲ¶йҖ йўҶеҹҹиҺ·еҫ—дәҶиҫғеҝ«зҡ„еҸ‘еұ•пјҢдә§е“ҒжӯЈйҖҗжёҗе®һзҺ°иҝӣеҸЈжӣҝд»ЈгҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪзҹіиӢұеқ©еҹҡиЎҢдёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝз ”еҲӨпјҡжҲ‘еӣҪзҹіиӢұеқ©еҹҡиЎҢдёҡеёӮеңәйңҖжұӮдёҚж–ӯеўһеҠ пјҢжңӘжқҘе°әеҜёе°ҶдёҚж–ӯеўһеӨ§ [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪзҹіиӢұеқ©еҹҡиЎҢдёҡдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡиЎҢдёҡйңҖжұӮж—әзӣӣ[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)