ж‘ҳиҰҒпјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪж–°еһӢеҹҺй•ҮеҢ–зҡ„жҺЁиҝӣд»ҘеҸҠдёӯеӣҪжҲҝең°дә§еёӮеңәдёҚж–ӯеҸ‘еұ•пјҢеӯҳйҮҸжҲҝеёӮеңә规模ж—ҘзӣҠеўһеӨ§пјҢдёәзү©дёҡжңҚеҠЎдјҒдёҡжҸҗдҫӣдәҶе·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮдёҖж–№йқўпјҢзү©дёҡеңЁз®Ўйқўз§ҜжҢҒз»ӯеўһеҠ пјҢзӣёе…ідёҡеҠЎж”¶е…ҘзЁіжӯҘеўһй•ҝпјӣеҸҰдёҖж–№йқўпјҢзү©дёҡжңҚеҠЎдјҒдёҡеңЁдә’иҒ”ж—¶д»ЈжӢ“еұ•еӨҡе…ғз»ҸиҗҘжё йҒ“пјҢиЎҢдёҡз»ҸиҗҘжҖ»ж”¶е…Ҙе®һзҺ°дәҶиҫғеӨ§зЁӢеәҰзҡ„дёҠж¶ЁгҖӮдёӯеӣҪзү©дёҡз®ЎзҗҶеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2023е№ҙе…ЁеӣҪзү©дёҡз®ЎзҗҶиЎҢдёҡжҖ»з®ЎзҗҶйқўз§Ҝе°ҶиҫҫеҲ°391дәҝе№іж–№зұіпјҢиЎҢдёҡиҗҘ收规模иҫҫеҲ°1.69дёҮдәҝе…ғгҖӮ

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

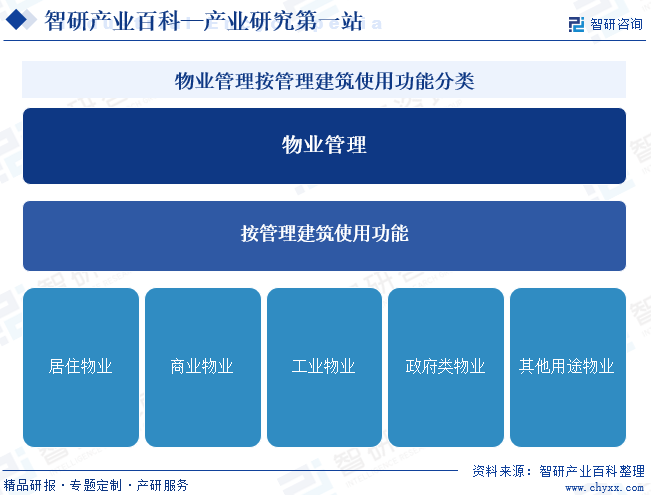

зү©дёҡз®ЎзҗҶжҳҜжҢҮдёҡдё»йҖҡиҝҮйҖүиҒҳзү©дёҡжңҚеҠЎдјҒдёҡпјҢз”ұдёҡдё»е’Ңзү©дёҡжңҚеҠЎдјҒдёҡжҢүз…§зү©дёҡжңҚеҠЎеҗҲеҗҢзәҰе®ҡпјҢеҜ№жҲҝеұӢеҸҠй…ҚеҘ—зҡ„и®ҫж–Ҫи®ҫеӨҮе’Ңзӣёе…іеңәең°иҝӣиЎҢз»ҙдҝ®гҖҒе…»жҠӨгҖҒз®ЎзҗҶпјҢз»ҙжҠӨзү©дёҡз®ЎзҗҶеҢәеҹҹеҶ…зҡ„зҺҜеўғеҚ«з”ҹе’Ңзӣёе…із§©еәҸзҡ„жҙ»еҠЁгҖӮжҢүз®ЎзҗҶе»әзӯ‘дҪҝз”ЁеҠҹиғҪеҲҶзұ»пјҢзү©дёҡз®ЎзҗҶеҸҜеҲҶдёәеұ…дҪҸзү©дёҡгҖҒе•Ҷдёҡзү©дёҡгҖҒе·Ҙдёҡзү©дёҡгҖҒж”ҝеәңзұ»зү©дёҡе’Ңе…¶д»–з”ЁйҖ”зү©дёҡдә”зұ»гҖӮе…¶дёӯпјҢеұ…дҪҸзү©дёҡжҳҜжҢҮе…·еӨҮеұ…дҪҸеҠҹиғҪгҖҒдҫӣдәә们з”ҹжҙ»еұ…дҪҸзҡ„е»әзӯ‘пјҢеҰӮдҪҸе®…е°ҸеҢәгҖҒеҚ•дҪ“дҪҸе®…жҘјгҖҒе…¬еҜ“гҖҒеҲ«еў…гҖҒеәҰеҒҮжқ‘зӯүпјӣе•Ҷдёҡзү©дёҡжңүж—¶д№ҹз§°жҠ•иө„жҖ§зү©дёҡпјҢжҳҜжҢҮйӮЈдәӣйҖҡиҝҮз»ҸиҗҘеҸҜд»ҘиҺ·еҸ–жҢҒз»ӯеўһй•ҝеӣһжҠҘжҲ–иҖ…еҸҜд»ҘжҢҒз»ӯеҚҮеҖјзҡ„зү©дёҡпјҢеҰӮиҙӯзү©е№ҝеңәгҖҒзҷҫиҙ§е•Ҷеә—гҖҒи¶…еёӮгҖҒдё“еҚ–еә—гҖҒиҝһй”Ғеә—гҖҒе®ҫйҰҶгҖҒй…’еә—гҖҒд»“еӮЁгҖҒдј‘й—Іеә·д№җеңәжүҖгҖҒеҶҷеӯ—жҘјзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

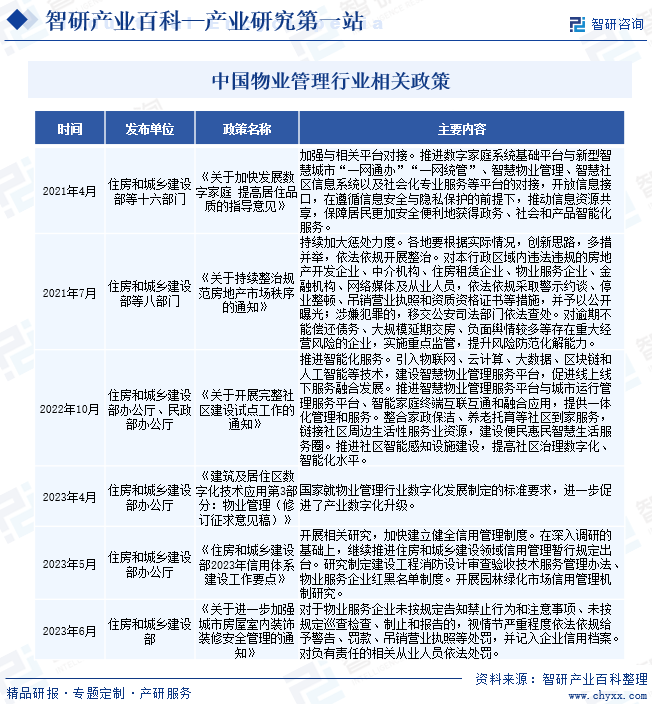

зү©дёҡз®ЎзҗҶиЎҢдёҡзҡ„зӣ‘з®ЎдҪ“еҲ¶д»Ҙж”ҝеәңиҒҢиғҪйғЁй—Ёдёәдё»пјҢж №жҚ®еӣҪеҠЎйҷўе…¬еёғзҡ„гҖҠзү©дёҡз®ЎзҗҶжқЎдҫӢгҖӢпјҢдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдҪҸжҲҝдёҺеҹҺд№Ўе»әи®ҫйғЁе’ҢеӣҪ家еҸ‘改委иҙҹиҙЈе…ЁеӣҪзү©дёҡз®ЎзҗҶжҙ»еҠЁзҡ„зӣ‘зқЈз®ЎзҗҶе·ҘдҪңгҖӮйҷӨжӯӨд№ӢеӨ–пјҢеҺҝзә§д»ҘдёҠең°ж–№дәәж°‘ж”ҝеәңжҲҝең°дә§иЎҢж”ҝдё»з®ЎйғЁй—ЁиҙҹиҙЈжң¬иЎҢж”ҝеҢәеҹҹеҶ…зү©дёҡз®ЎзҗҶжҙ»еҠЁзҡ„зӣ‘зқЈз®ЎзҗҶе·ҘдҪңпјҢеҺҝзә§д»ҘдёҠдәәж°‘ж”ҝеәңд»·ж јдё»з®ЎйғЁй—ЁдјҡеҗҢеҗҢзә§жҲҝең°дә§иЎҢж”ҝдё»з®ЎйғЁй—Ёе…ұеҗҢзӣ‘з®Ўзү©дёҡжңҚеҠЎж”¶иҙ№йЎ№зӣ®гҖӮ

зү©дёҡз®ЎзҗҶиЎҢдёҡзҡ„иҮӘеҫӢжҖ§з»„з»ҮеҢ…жӢ¬дёӯеӣҪзү©дёҡз®ЎзҗҶеҚҸдјҡпјҲCPMIпјүгҖҒдёӯеӣҪзү©дёҡжңҚеҠЎиЎҢдёҡеҚҸдјҡпјҲCPSIAпјүгҖҒдёӯеӣҪзү©дёҡиЎҢдёҡз®ЎзҗҶеҚҸдјҡпјҲCPMAпјүеҸҠеҗ„ең°еҢәзү©дёҡз®ЎзҗҶеҚҸдјҡзӯүгҖӮе…¶дёӯпјҢдҪңдёәиЎҢдёҡеҶ…жңҖйҮҚиҰҒзҡ„иҮӘеҫӢжҖ§з»„з»ҮпјҢдёӯеӣҪзү©дёҡз®ЎзҗҶеҚҸдјҡпјҲCPMIпјүжҲҗз«ӢдәҺ2000е№ҙпјҢдёәе…·жңүзӨҫеӣўжі•дәәиө„ж јзҡ„е…ЁеӣҪжҖ§зӨҫдјҡеӣўдҪ“пјҢжҲҗе‘ҳд»Ҙзү©дёҡз®ЎзҗҶдјҒдёҡдёәдё»пјҢе…Ғи®ёе…¶д»–зӣёе…ідјҒдёҡеҸӮеҠ пјҢдё»з®ЎйғЁй—ЁдёәдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪе»әи®ҫйғЁгҖӮе…¶иҒҢиғҪеҢ…жӢ¬пјҡеҚҸеҠ©ж”ҝеәңиҙҜеҪ»жү§иЎҢеӣҪ家зҡ„жңүе…іжі•еҫӢгҖҒ法规е’Ңж”ҝзӯ–пјҢеҚҸеҠ©ж”ҝеәңејҖеұ•иЎҢдёҡи°ғз ”е’ҢиЎҢдёҡз»ҹи®Ўе·ҘдҪңпјҢдёәж”ҝеәңеҲ¶е®ҡиЎҢдёҡж”№йқ©ж–№жЎҲгҖҒеҸ‘еұ•и§„еҲ’гҖҒдә§дёҡж”ҝзӯ–зӯүжҸҗдҫӣйў„жЎҲе’Ңе»әи®®пјҢд»ЈиЎЁе’Ңз»ҙжҠӨдјҒдёҡеҗҲжі•жқғзӣҠпјҢеҗ‘ж”ҝеәңеҸҚжҳ дјҒдёҡзҡ„еҗҲзҗҶиҰҒжұӮе’Ңе»әи®®зӯүгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢдёәдҝғиҝӣеӣҪеҶ…зү©дёҡз®ЎзҗҶиЎҢдёҡеҒҘеә·и§„иҢғеҸ‘еұ•пјҢеӣҪ家дҪҸе»әйғЁзӯүзӣёе…ійғЁй—Ёе…ҲеҗҺйўҒеёғгҖҠе…ідәҺжҢҒз»ӯж•ҙ治规иҢғжҲҝең°дә§еёӮеңә秩еәҸзҡ„йҖҡзҹҘгҖӢгҖҠдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁ2023е№ҙдҝЎз”ЁдҪ“зі»е»әи®ҫе·ҘдҪңиҰҒзӮ№гҖӢзӯүж”ҝзӯ–пјҢжҢҮеҮәиҰҒеңЁж·ұе…Ҙи°ғз ”зҡ„еҹәзЎҖдёҠпјҢеҠ еҝ«е»әз«ӢеҒҘе…ЁдҝЎз”Ёз®ЎзҗҶеҲ¶еәҰпјҢз ”з©¶еҲ¶е®ҡзү©дёҡжңҚеҠЎдјҒдёҡзәўй»‘еҗҚеҚ•еҲ¶еәҰпјҢеҗҢж—¶еә”еҜ№иҝқжі•иҝқ规зҡ„жҲҝең°дә§ејҖеҸ‘дјҒдёҡгҖҒзү©дёҡжңҚеҠЎдјҒдёҡгҖҒеҸҠд»Һдёҡдәәе‘ҳпјҢдҫқжі•дҫқ规йҮҮеҸ–иӯҰзӨәзәҰи°ҲгҖҒеҒңдёҡж•ҙйЎҝгҖҒеҗҠй”ҖиҗҘдёҡжү§з…§е’Ңиө„иҙЁиө„ж јиҜҒд№ҰзӯүжҺӘж–ҪпјҢжҢҒз»ӯеҠ еӨ§иЎҢдёҡжғ©еӨ„еҠӣеәҰгҖӮеҸҰеӨ–пјҢгҖҠе…ідәҺеҠ еҝ«еҸ‘еұ•ж•°еӯ—家еәӯ жҸҗй«ҳеұ…дҪҸе“ҒиҙЁзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠе…ідәҺејҖеұ•е®Ңж•ҙзӨҫеҢәе»әи®ҫиҜ•зӮ№е·ҘдҪңзҡ„йҖҡзҹҘгҖӢгҖҠе…ідәҺејҖеұ•е®Ңж•ҙзӨҫеҢәе»әи®ҫиҜ•зӮ№е·ҘдҪңзҡ„йҖҡзҹҘгҖӢжҸҗеҲ°пјҢеңЁзү©дёҡз®ЎзҗҶйўҶеҹҹеҠ йҖҹеј•е…Ҙзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒеҢәеқ—й“ҫе’Ңдәәе·ҘжҷәиғҪзӯүжҠҖжңҜпјҢе»әи®ҫжҷәж…§зү©дёҡз®ЎзҗҶжңҚеҠЎе№іеҸ°пјҢдҝғиҝӣзәҝдёҠзәҝдёӢжңҚеҠЎиһҚеҗҲеҸ‘еұ•пјҢжҺЁеҠЁзү©дёҡз®ЎзҗҶдә§дёҡжҷәиғҪеҢ–й«ҳиҙЁйҮҸеҚҮзә§гҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

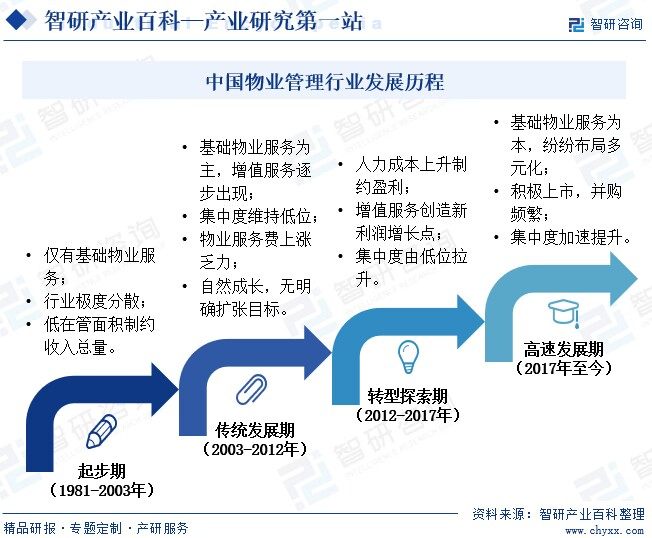

1991е№ҙпјҢеӣҪеҶ…第дёҖ家зү©дёҡз®ЎзҗҶе…¬еҸёпјҲж·ұеңізү©дёҡпјүжҲҗз«ӢпјҢж Үеҝ—зқҖжҲ‘еӣҪзү©дёҡз®ЎзҗҶиЎҢдёҡжӯЈејҸиҜһз”ҹгҖӮжӯӨеҗҺдёүеҚҒдҪҷе№ҙй—ҙпјҢеӣҪеҶ…зү©дёҡз®ЎзҗҶиЎҢдёҡе…ҲеҗҺз»ҸеҺҶдәҶиө·жӯҘжңҹпјҲ1981-2003е№ҙпјүгҖҒд»ҘеҹәзЎҖзү©дёҡжңҚеҠЎдёәдё»дё”дё»иҰҒдҫқйҷ„е…іиҒ”жҲҝдјҒзҡ„дј з»ҹдёҡеҠЎеҸ‘еұ•жңҹпјҲ2003-2012е№ҙпјүгҖҒеҜ»жұӮеўһеҖјжңҚеҠЎдёәж–°еҲ©ж¶Ұеўһй•ҝзӮ№зҡ„иҪ¬еһӢжҺўзҙўжңҹпјҲ2012-2017е№ҙпјүпјҢд»ҘеҸҠдёҠеёӮгҖҒ收并иҙӯйў‘зҺ°зҡ„й«ҳйҖҹеҸ‘еұ•жңҹпјҲ2017е№ҙиҮід»ҠпјүгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒдјҒдёҡиө„иҙЁеЈҒеһ’

жҲ‘еӣҪеҜ№зү©дёҡз®ЎзҗҶдјҒдёҡе®һж–Ҫиө„ж јеҮҶе…ҘеҲ¶еәҰпјҢж №жҚ®и§„е®ҡпјҢзү©дёҡжңҚеҠЎдјҒдёҡиө„иҙЁзӯүзә§еҲҶдёәдёҖгҖҒдәҢгҖҒдёүзә§гҖӮе…¶дёӯпјҢдёҖзә§иө„иҙЁйңҖиҰҒж»Ўи¶іпјҡпјҲ1пјүжіЁеҶҢиө„жң¬500дёҮе…ғд»ҘдёҠпјӣпјҲ2пјүзү©дёҡз®ЎзҗҶдё“дёҡдәәе‘ҳд»ҘеҸҠе·ҘзЁӢгҖҒз®ЎзҗҶгҖҒз»ҸжөҺзӯүзӣёе…ідё“дёҡзұ»зҡ„дё“иҒҢз®ЎзҗҶе’ҢжҠҖжңҜдәәе‘ҳдёҚе°‘дәҺ30дәәгҖӮе…¶дёӯпјҢе…·жңүдёӯзә§д»ҘдёҠиҒҢз§°зҡ„дәәе‘ҳдёҚе°‘дәҺ20дәәпјҢе·ҘзЁӢгҖҒиҙўеҠЎзӯүдёҡеҠЎиҙҹиҙЈдәәе…·жңүзӣёеә”дё“дёҡдёӯзә§д»ҘдёҠиҒҢз§°пјӣпјҲ3пјүзү©дёҡз®ЎзҗҶдё“дёҡдәәе‘ҳжҢүз…§еӣҪ家жңү关规е®ҡеҸ–еҫ—жү§дёҡиө„ж јиҜҒд№ҰпјӣпјҲ4пјүз®ЎзҗҶдёӨз§Қд»ҘдёҠзү©дёҡпјҢ并且管зҗҶеҗ„зұ»зү©дёҡзҡ„жҲҝеұӢе»әзӯ‘йқўз§ҜеҲҶеҲ«еҚ дёӢеҲ—зӣёеә”и®Ўз®—еҹәж•°зҡ„зҷҫеҲҶжҜ”д№Ӣе’ҢдёҚдҪҺдәҺ100%пјҡв‘ еӨҡеұӮдҪҸе®…200дёҮе№іж–№зұіпјӣв‘Ўй«ҳеұӮдҪҸе®…100дёҮе№іж–№зұіпјӣв‘ўзӢ¬з«ӢејҸдҪҸе®…пјҲеҲ«еў…пјү15дёҮе№іж–№зұіпјӣв‘ЈеҠһе…¬жҘјгҖҒе·ҘдёҡеҺӮжҲҝеҸҠе…¶д»–зү©дёҡ50дёҮе№іж–№зұіпјӣпјҲ5пјүе»әз«Ӣ并дёҘж јжү§иЎҢжңҚеҠЎиҙЁйҮҸгҖҒжңҚеҠЎж”¶иҙ№зӯүдјҒдёҡз®ЎзҗҶеҲ¶еәҰе’Ңж ҮеҮҶпјҢе»әз«ӢдјҒдёҡдҝЎз”ЁжЎЈжЎҲпјҢжңүдјҳиүҜзҡ„з»ҸиҗҘз®ЎзҗҶдёҡз»©гҖӮж–°иҝӣе…ҘиҖ…зҹӯжңҹеҶ…йҡҫд»Ҙе…Ёйқўз¬ҰеҗҲиө„иҙЁиҰҒжұӮзҡ„жіЁеҶҢиө„жң¬гҖҒдё“дёҡдәәе‘ҳгҖҒз®ЎзҗҶйқўз§ҜгҖҒеҲ¶еәҰж ҮеҮҶзӯүжқЎд»¶пјҢйқўдёҙдёҖе®ҡзҡ„иө„иҙЁеЈҒеһ’гҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

е“ҒзүҢжҳҜзү©дёҡз®ЎзҗҶдјҒдёҡжңҚеҠЎиҙЁйҮҸгҖҒз®ЎзҗҶж°ҙе№ігҖҒиҗҘй”ҖиғҪеҠӣзҡ„з»јеҗҲдҪ“зҺ°пјҢйңҖиҰҒз»ҸиҝҮй•ҝжңҹзҡ„з§Ҝж·Җе’ҢжҢҒз»ӯзҡ„еёӮеңәжҺЁе№ҝгҖӮеңЁеёӮеңәдёӯе»әз«Ӣиө·иҮӘжңүе“ҒзүҢд»ЈиЎЁзқҖзү©дёҡз®ЎзҗҶдјҒдёҡеңЁзҹҘеҗҚеәҰгҖҒзҫҺиӘүеәҰзӯүж–№йқўе·Із»ҸиҫҫеҲ°дәҶдёҖе®ҡзҡ„й«ҳеәҰгҖӮиҖҢдёҖиҲ¬иҖҢиЁҖпјҢеӨ§йғЁеҲҶдёҡдё»йғҪдјҡжӣҙеҠ еҖҫеҗ‘дәҺйҖүжӢ©иө„иҙЁиҫғй«ҳгҖҒжңҚеҠЎиҫғеҘҪзҡ„зү©дёҡз®ЎзҗҶдјҒдёҡпјҢеңЁжӯӨжғ…еҶөдёӢпјҢзү©дёҡз®ЎзҗҶе…¬еҸёзҡ„е“ҒзүҢеҪұе“ҚжҲҗдёәеҪұе“Қдёҡдё»йҖүжӢ©зҡ„йҮҚиҰҒеӣ зҙ д№ӢдёҖгҖӮеӣ жӯӨпјҢеҜ№дәҺж–°иҝӣдјҒдёҡиҖҢиЁҖпјҢзү©дёҡз®ЎзҗҶиЎҢдёҡеӯҳеңЁиҫғй«ҳе“ҒзүҢеЈҒеһ’гҖӮ

3гҖҒз»ҸиҗҘе’Ңз®ЎзҗҶеЈҒеһ’

зү©дёҡз®ЎзҗҶдјҒдёҡеңЁз»ҸиҗҘе’ҢиҝҗдҪңдёҠжЁЎејҸиҫғеӨҡпјҢзү№зӮ№йІңжҳҺпјҢеңЁзү©дёҡз®ЎзҗҶеҶ…е®№гҖҒдҝЎжҒҜзі»з»ҹз®ЎзҗҶгҖҒиҙўеҠЎз®ЎзҗҶгҖҒе‘ҳе·Ҙз»„з»Үе’ҢеҲ¶еәҰж ҮеҮҶе®һж–Ҫзӯүж–№йқўеҜ№дёҡеҶ…дјҒдёҡзҡ„з»ҸиҗҘз®ЎзҗҶиғҪеҠӣжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮгҖӮйҖҡеёёжқҘи®ІпјҢе…·еӨҮзү©дёҡз®ЎзҗҶд»Һдёҡз»ҸйӘҢзҡ„дјҒдёҡзҡ„з»ҸиҗҘз®ЎзҗҶиғҪеҠӣдјҡжӣҙејәпјҢжӣҙе®№жҳ“жҺҘжүӢжҹҗдёӘзү©дёҡе»әзӯ‘зҡ„з®ЎзҗҶе·ҘдҪңпјӣиҖҢж–°иҝӣе…ҘиҖ…з”ұдәҺз»ҸйӘҢз§ҜзҙҜдёҚи¶ізӯүж–№йқўеӣ зҙ еҪұе“ҚпјҢйҖҡеёёеҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…е®һзҺ°й«ҳж•ҲзҺҮзҡ„з»ҸиҗҘе’Ңз®ЎзҗҶгҖӮеӣ жӯӨпјҢиЎҢдёҡеӯҳеңЁиҫғй«ҳз»ҸиҗҘе’Ңз®ЎзҗҶеЈҒеһ’гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

д»Һдә§дёҡй“ҫзҡ„и§’еәҰжқҘзңӢпјҢзү©дёҡз®ЎзҗҶиЎҢдёҡж¶үеҸҠеӨҡдёӘзҺҜиҠӮгҖӮе…¶дёӯпјҢдә§дёҡй“ҫдёҠжёёдё»иҰҒеҢ…жӢ¬жҲҝең°дә§ејҖеҸ‘е•Ҷе’Ңеҗ„зұ»е»әзӯ‘жқҗж–ҷдҫӣеә”е•ҶзӯүпјҢ他们жҸҗдҫӣжүҖйңҖзҡ„е»әзӯ‘жқҗж–ҷе’Ңи®ҫеӨҮпјҢдёәзү©дёҡз®ЎзҗҶжҸҗдҫӣеҹәзЎҖгҖӮдә§дёҡй“ҫдёӯжёёзҡ„зү©дёҡз®ЎзҗҶжңҚеҠЎжҳҜж•ҙдёӘдә§дёҡй“ҫзҡ„ж ёеҝғзҺҜиҠӮпјҢдё»иҰҒиҙҹиҙЈзү©дёҡзҡ„ж—ҘеёёиҝҗиҗҘе’Ңз®ЎзҗҶгҖӮдә§дёҡй“ҫдёӢжёёзҡ„жңҚеҠЎеҜ№иұЎдё»иҰҒжҳҜдёҡдё»пјҢдёҡдё»йҖҡиҝҮзү©дёҡз®ЎзҗҶжңҚеҠЎиҺ·еҫ—й«ҳж•ҲгҖҒдё“дёҡзҡ„жңҚеҠЎпјҢдҝқйҡңе…¶еұ…дҪҸе’Ңе·ҘдҪңзҺҜеўғзҡ„иҲ’йҖӮе’Ңе®үе…ЁгҖӮеңЁиҝҷдёӘдә§дёҡй“ҫдёӯпјҢеҗ„дёӘеҸӮдёҺиҖ…д№Ӣй—ҙйңҖиҰҒеҜҶеҲҮеҚҸдҪңпјҢд»ҘзЎ®дҝқзү©дёҡз®ЎзҗҶжңҚеҠЎзҡ„йЎәеҲ©иҝҗдҪңпјҢеҗҢж—¶е®һзҺ°еҗ„ж–№зҡ„еҲ©зӣҠжңҖеӨ§еҢ–гҖӮ

зў§жЎӮеӣӯжҺ§иӮЎжңүйҷҗе…¬еҸё дёҮ科дјҒдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқеҲ©еҸ‘еұ•жҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’еӨ§ең°дә§йӣҶеӣўжңүйҷҗе…¬еҸё еҚҺж¶ҰзҪ®ең°жңүйҷҗе…¬еҸё йҫҷж№–йӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё дёӯеӣҪе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е»әи®ҫиҖ…еҲқжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Јдјҹе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪжө·иһәж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·ЁзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё

зў§жЎӮеӣӯжҺ§иӮЎжңүйҷҗе…¬еҸё дёҮ科дјҒдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё дҝқеҲ©еҸ‘еұ•жҺ§иӮЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё жҒ’еӨ§ең°дә§йӣҶеӣўжңүйҷҗе…¬еҸё еҚҺж¶ҰзҪ®ең°жңүйҷҗе…¬еҸё йҫҷж№–йӣҶеӣўжҺ§иӮЎжңүйҷҗе…¬еҸё дёӯеӣҪе»әжқҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е»әи®ҫиҖ…еҲқжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®Јдјҹе…¬еҸё ж–°з–ҶеӨ©еұұж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё е®үеҫҪжө·иһәж°ҙжіҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪе·ЁзҹіиӮЎд»Ҫжңүйҷҗе…¬еҸё

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

пјҲ1пјүеҚ—йғҪзү©дёҡжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

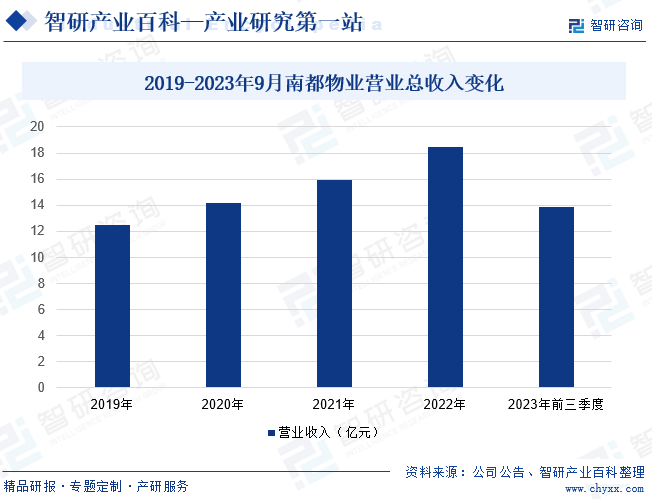

еҚ—йғҪзү©дёҡжңҚеҠЎйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1994е№ҙпјҢ2018е№ҙ2жңҲжӯЈејҸеңЁдёҠжө·иҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдёҠеёӮпјҢиӮЎзҘЁз®Җз§°вҖңеҚ—йғҪзү©дёҡвҖқпјҢжҳҜеӣҪеҶ…AиӮЎдё»жқҝеёӮеңәзү©дёҡиЎҢдёҡ第дёҖиӮЎгҖӮеҚ—йғҪзү©дёҡжңҚеҠЎеҶ…е®№дё»иҰҒеҢ…жӢ¬зү©дёҡз®ЎзҗҶжңҚеҠЎгҖҒеҹҺеёӮжңҚеҠЎгҖҒжЎҲеңәжңҚеҠЎгҖҒйЎҫй—®е’ЁиҜўжңҚеҠЎпјҢд»ҘеҸҠж¶өзӣ–зӨҫеҢәO2OгҖҒ家ж”ҝжңҚеҠЎгҖҒзҫҺеұ…жңҚеҠЎгҖҒеӯҳйҮҸиө„дә§жңҚеҠЎгҖҒзӨҫеҢәе…»иҖҒжңҚеҠЎзӯүйўҶеҹҹзҡ„еўһеҖјжңҚеҠЎпјҢжҳҜжҲ‘еӣҪ第дёҖд»ЈгҖҒжөҷжұҹзңҒ第дёҖжү№жіЁеҶҢжҲҗз«Ӣзҡ„зӢ¬з«Ӣ第дёүж–№зү©дёҡжңҚеҠЎдјҒдёҡгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢеҚ—йғҪзү©дёҡиҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ13.88дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ0.74%гҖӮ

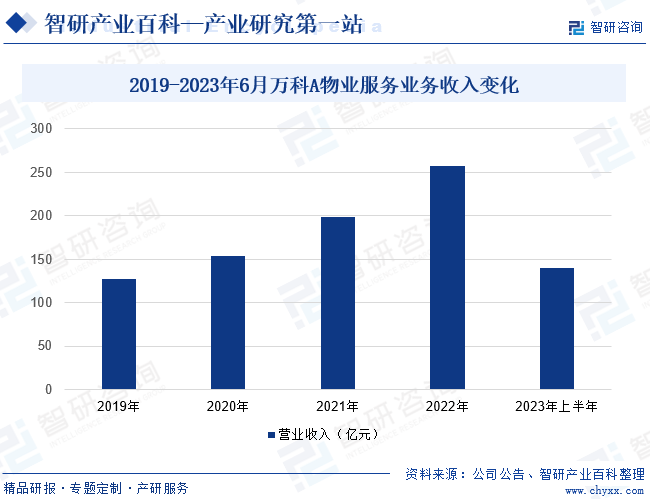

пјҲ2пјүдёҮ科дјҒдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёҮ科дјҒдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1984е№ҙпјҢ1993е№ҙ5жңҲеңЁеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖеҸ‘иЎҢAиӮЎдёҠеёӮпјҢиӮЎзҘЁз®Җз§°вҖңдёҮ科AвҖқгҖӮдёҮ科Aдё»иҗҘдёҡеҠЎеҢ…жӢ¬жҲҝең°дә§ејҖж”ҫгҖҒзү©дёҡжңҚеҠЎгҖҒзү©жөҒд»“еӮЁгҖҒз§ҹиөҒдҪҸжҲҝгҖҒе•ҶдёҡејҖеҸ‘дёҺиҝҗиҗҘдә”еӨ§жқҝеқ—пјҢз»ҸиҝҮиҝ‘еӣӣеҚҒе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёе·ІжҲҗдёәеӣҪеҶ…йўҶе…Ҳзҡ„еҹҺд№Ўе»әи®ҫдёҺз”ҹжҙ»жңҚеҠЎе•ҶпјҢдёҡеҠЎжңҚеҠЎиҢғеӣҙе·ІиҰҶзӣ–е…ЁеӣҪз»ҸжөҺжңҖе…·жҙ»еҠӣзҡ„дёүеӨ§з»ҸжөҺеңҲеҸҠдёӯиҘҝйғЁйҮҚзӮ№еҹҺеёӮгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢдёҮ科Aзү©дёҡжңҚеҠЎжқҝеқ—иҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ140.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.13%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪж–°еһӢеҹҺй•ҮеҢ–зҡ„жҺЁиҝӣд»ҘеҸҠдёӯеӣҪжҲҝең°дә§еёӮеңәдёҚж–ӯеҸ‘еұ•пјҢеӯҳйҮҸжҲҝеёӮеңә规模ж—ҘзӣҠеўһеӨ§пјҢдёәзү©дёҡжңҚеҠЎдјҒдёҡжҸҗдҫӣдәҶе·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙгҖӮдёҖж–№йқўпјҢзү©дёҡеңЁз®Ўйқўз§ҜжҢҒз»ӯеўһеҠ пјҢзӣёе…ідёҡеҠЎж”¶е…ҘзЁіжӯҘеўһй•ҝпјӣеҸҰдёҖж–№йқўпјҢзү©дёҡжңҚеҠЎдјҒдёҡеңЁдә’иҒ”ж—¶д»ЈжӢ“еұ•еӨҡе…ғз»ҸиҗҘжё йҒ“пјҢиЎҢдёҡз»ҸиҗҘжҖ»ж”¶е…Ҙе®һзҺ°дәҶиҫғеӨ§зЁӢеәҰзҡ„дёҠж¶ЁгҖӮдёӯеӣҪзү©дёҡз®ЎзҗҶеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2023е№ҙе…ЁеӣҪзү©дёҡз®ЎзҗҶиЎҢдёҡжҖ»з®ЎзҗҶйқўз§Ҝе°ҶиҫҫеҲ°391дәҝе№іж–№зұіпјҢиЎҢдёҡиҗҘ收规模иҫҫеҲ°1.69дёҮдәҝе…ғгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеёӮеңә规模дёҚж–ӯеўһй•ҝ

иҝ‘е№ҙжқҘпјҢеҗ„ең°ж”ҝеәңеҠ йҖҹжҺЁеҠЁиҖҒж—§дҪҸе®…еҢәеј•е…Ҙзү©дёҡз®ЎзҗҶпјҢеҸ еҠ еӣҪеҶ…ж–°е»әе°ҸеҢәејҖзӣҳж•°йҮҸд»ҚеңЁеўһеҠ пјҢеӣ жӯӨеўһйҮҸжҲҝгҖҒеӯҳйҮҸжҲҝд»ҘеҸҠиҖҒж—§дҪҸе®…еҢәе°ҶжҢҒз»ӯдёәзү©дёҡз®ЎзҗҶиЎҢдёҡжҸҗдҫӣе·ЁеӨ§зҡ„еёӮеңәеҸ‘еұ•з©әй—ҙгҖӮеҸҰеӨ–пјҢеҹҺд№Ўеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢж¶Ҳиҙ№ж„ҸиҜҶд№ҹдёҚж–ӯеўһејәпјҢиҝӣдёҖжӯҘдҝғиҝӣдәҶжҲ‘еӣҪзү©дёҡз®ЎзҗҶиЎҢдёҡзҡ„з№ҒиҚЈпјҢеҠ йҖҹжҺЁеҠЁдәҶзү©дёҡз®ЎзҗҶиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

пјҲ2пјү移еҠЁдә’иҒ”зҪ‘жҠҖжңҜзҡ„еҸ‘еұ•еӮ¬з”ҹеӨҡе…ғдёҡеҠЎ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪдә’иҒ”зҪ‘иЎҢдёҡжҠҖжңҜдёҚж–ӯжҸҗеҚҮдёҺеҸ‘еұ•пјҢеӣҪеҶ…дә’иҒ”зҪ‘жҠҖжңҜеә”з”ЁжҺЁе№ҝиҢғеӣҙдёҚж–ӯжү©еӨ§гҖӮеңЁзү©дёҡз®ЎзҗҶж–№йқўпјҢдә’иҒ”зҪ‘жҠҖжңҜзҡ„еә”з”ЁдёҚд»…дҪҝеҫ—зү©дёҡз®ЎзҗҶж•ҲзҺҮеӨ§е№…еәҰжҸҗеҚҮпјҢеҗҢж—¶иҝҳдҝғдҪҝзү©дёҡз®ЎзҗҶдјҒдёҡеңЁе•ҶдёҡжЁЎејҸдёҠиҝӣиЎҢеҲӣж–°пјҢдҝғиҝӣзү©дёҡжңҚеҠЎиҪ¬еһӢеҚҮзә§пјҢжҸҗй«ҳдә§дёҡйҷ„еҠ еҖјпјҢиҝӣдёҖжӯҘ延伸зү©дёҡз”ҹжҖҒеңҲпјҢжңүж•ҲдҝғиҝӣдәҶжҲ‘еӣҪзү©дёҡз®ЎзҗҶиЎҢдёҡзҡ„еӨҡе…ғеҢ–еҸ‘еұ•гҖӮ

пјҲ3пјүеӣҪеҶ…иө„жң¬еёӮеңәзҺҜеўғйҖҗжӯҘж”№е–„

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…иө„жң¬еёӮеңәе…Ёйқўж·ұеҢ–ж”№йқ©пјҢиө„жң¬еёӮеңәзҺҜеўғжҳҺжҳҫж”№е–„пјҢеӨ®иЎҢеӨҡж¬Ўе®һж–ҪйҷҚжҒҜйҷҚеҮҶзӯүиҙ§еёҒе®Ҫжқҫж”ҝзӯ–пјҢеҠӣеӣҫйҷҚдҪҺеёӮеңәеҲ©зҺҮе’ҢзӨҫдјҡиһҚиө„жҲҗжң¬пјҢж”№е–„иҜҒеҲёеҸ‘иЎҢе’ҢиһҚиө„зҺҜеўғпјӣж–°дёүжқҝеёӮеңәе…Ёйқўжү©е®№пјҢеҒҡеёӮе•ҶеҲ¶еәҰе’ҢеёӮеңәеҲҶеұӮз®ЎзҗҶеҲ¶еәҰжҢҒз»ӯиҗҪе®һжҺЁиҝӣпјҢдёәзү©дёҡжңҚеҠЎдјҒдёҡеҒҘеә·еҝ«йҖҹеҸ‘еұ•еёҰжқҘж–°еҘ‘жңәгҖӮзү©дёҡз®ЎзҗҶдјҒдёҡйҖҡиҝҮзҷ»йҷҶиө„жң¬еёӮеңәеҸҜд»Ҙе®һзҺ°е“ҒзүҢеҪұе“ҚеҠӣзҡ„жҸҗеҚҮпјҢиҝӣдёҖжӯҘжү©еӨ§дёҡеҠЎи§„жЁЎзӯүгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүиЎҢдёҡз«һдәүжҝҖзғҲ

жҲ‘еӣҪзҡ„зү©дёҡз®ЎзҗҶжҷ®йҒҚеӯҳеңЁзқҖвҖңи°ҒејҖеҸ‘пјҢи°Ғз®ЎзҗҶвҖқзҡ„зҺ°зҠ¶пјҢз”ұе•Ҷе“ҒжҲҝејҖеҸ‘е•ҶдёӢеұһзҡ„зү©дёҡз®ЎзҗҶе…¬еҸёиҙҹиҙЈз»ҸиҗҘгҖӮжҚ®з»ҹи®ЎпјҢ2014е№ҙе…ЁеӣҪжіЁеҶҢжҲҝең°дә§ејҖеҸ‘е•Ҷжңүж•°дёҮ家пјҢзү©дёҡжңҚеҠЎдјҒдёҡж•°йҮҸи¶…еҚҒдёҮ家гҖӮдҪҶеҲ°2023е№ҙпјҢеӣҪеҶ…еңЁдёҡзү©дёҡз®ЎзҗҶзӣёе…ідјҒдёҡж•°йҮҸеҚҙе·Іи¶…иҝҮ300дёҮ家гҖӮиҝҷж„Ҹе‘ізқҖпјҢиҝ‘е№ҙжқҘпјҢдёҡеҶ…з«һдәүдјҒдёҡж•°йҮҸдёҚж–ӯеўһеҠ пјҢдә§дёҡд»Қе‘ҲзҺ°з«һдәүж јеұҖзӣёеҜ№еҲҶж•ЈгҖҒеёӮеңәз«һдәүжҢҒз»ӯеҠ еү§зҡ„зҠ¶жҖҒгҖӮ

пјҲ2пјүдәәжүҚйңҖжұӮйҡҫд»Ҙж»Ўи¶і

дәәеҠӣиө„жәҗжҳҜзү©дёҡжңҚеҠЎжҸҗдҫӣе•Ҷзҡ„ж ёеҝғиө„дә§пјҢдјҳз§Җзҡ„дәәжүҚеҸҠеӣўйҳҹжҳҜе…¶ж ёеҝғз«һдәүеҠӣзҡ„йҮҚиҰҒдҪ“зҺ°гҖӮиҝ‘е№ҙжқҘпјҢз”ұдәҺзү©дёҡз®ЎзҗҶ规模иҝ…йҖҹжү©еӨ§пјҢеҠ дёҠиЎҢдёҡд»Һдёҡдәәе‘ҳзҡ„е·Ҙиө„еҫ…йҒҮдҪҺгҖҒе·ҘдҪңејәеәҰй«ҳгҖҒе·ҘдҪңеҺӢеҠӣеӨ§пјҢи®ёеӨҡд»Һдёҡдәәе‘ҳйҖүжӢ©дәҶиҪ¬иЎҢпјҢиҮҙдҪҝдё“дёҡдәәе‘ҳдҫӣжұӮе…ізі»еӨұиЎЎгҖӮеҗҢж—¶пјҢйҡҸзқҖдёҡдё»иҰҒжұӮзҡ„жҸҗй«ҳпјҢиЎҢдёҡеҜ№еӨҚеҗҲеһӢдәәжүҚйңҖжұӮжҝҖеўһпјҢдәәжүҚеҢ®д№Ҹе·Із»ҸжҲҗдёәеҲ¶зәҰиЎҢдёҡеҸ‘еұ•зҡ„зӘҒеҮәй—®йўҳгҖӮ

пјҲ3пјүз®ЎзҗҶзІ—ж”ҫпјҢжңҚеҠЎдё“дёҡеҢ–ж°ҙе№ідҪҺ

еңЁжҲ‘еӣҪдј—еӨҡзҡ„зү©дёҡз®ЎзҗҶжңҚеҠЎдјҒдёҡдёӯпјҢ85%жҳҜејҖеҸ‘е•Ҷзҡ„еӯҗе…¬еҸёпјҢ10%жҳҜз”ұжҲҝз®Ўз«ҷиҪ¬еҲ¶пјҢзӢ¬з«Ӣзҡ„дё“дёҡзү©дёҡжңҚеҠЎе…¬еҸёеҚ жҜ”д»…жңү5%е·ҰеҸігҖӮзӣ®еүҚеёӮеңәдёҠд»Қжңүи®ёеӨҡзү©дёҡе…¬еҸёз»ҸиҗҘзҗҶеҝөж»һеҗҺпјҢз®ЎзҗҶж–№ејҸжңүеҫ…ж”№иҝӣпјҢжңҚеҠЎж„ҸиҜҶе°ҡйңҖжҸҗй«ҳпјҢж— жі•ж»Ўи¶іж¶Ҳиҙ№иҖ…еҜ№й«ҳиҙЁйҮҸз”ҹжҙ»зҡ„иҰҒжұӮпјҢеҜјиҮҙдёҡдё»дҝЎд»»еәҰиҫғдҪҺпјҢеҚҒеҲҶдёҚеҲ©дәҺжҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮ

е…«гҖҒз«һдәүж јеұҖ

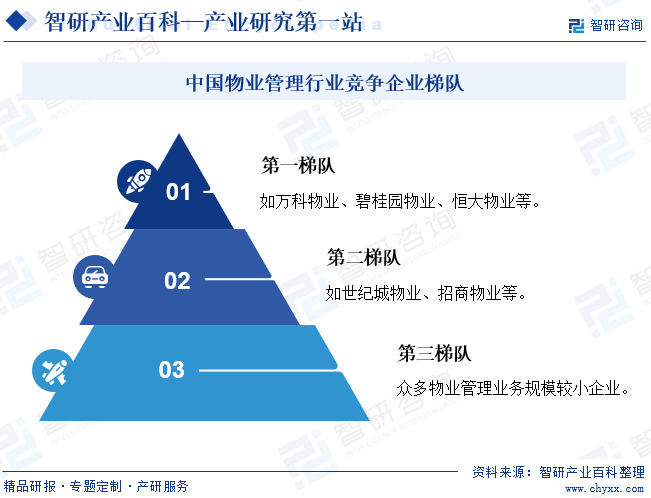

зӣ®еүҚпјҢеӣҪеҶ…зү©дёҡз®ЎзҗҶе…¬еҸёж•°йҮҸдј—еӨҡпјҢе…¶дёӯдёҚд№ҸдёҖдәӣеӨ§еһӢзҡ„зү©дёҡз®ЎзҗҶдјҒдёҡпјҢеҰӮдёҮ科зү©дёҡгҖҒзў§жЎӮеӣӯзү©дёҡгҖҒжҒ’еӨ§зү©дёҡзӯүгҖӮиҝҷдәӣдјҒдёҡеңЁиө„йҮ‘гҖҒжҠҖжңҜгҖҒдәәжүҚзӯүж–№йқўе…·жңүиҫғеӨ§дјҳеҠҝпјҢиғҪеӨҹжҸҗдҫӣжӣҙе…ЁйқўгҖҒжӣҙй«ҳиҙЁйҮҸзҡ„жңҚеҠЎпјҢеӣ жӯӨеңЁеёӮеңәдёӯеҚ жҚ®дәҶиҫғеӨ§д»ҪйўқгҖӮдҪҶз”ұдәҺзү©дёҡз®ЎзҗҶиЎҢдёҡзҡ„зү№ж®ҠжҖ§пјҢеҢәеҹҹжҖ§зү№еҫҒжҳҺжҳҫпјҢзү©дёҡз®ЎзҗҶдјҒдёҡеҫҖеҫҖеҸӘиғҪеңЁдёҖе®ҡеҢәеҹҹеҶ…ејҖеұ•дёҡеҠЎгҖӮиҝҷеҜјиҮҙдәҶдёҖдәӣеҢәеҹҹжҖ§зҡ„зү©дёҡз®ЎзҗҶдјҒдёҡе…·жңүиҫғејәзҡ„еёӮеңәз«һдәүеҠӣпјҢеҰӮеҢ—дә¬зҡ„дё–зәӘеҹҺзү©дёҡгҖҒж·ұеңізҡ„жӢӣе•Ҷзү©дёҡзӯүгҖӮж•ҙдҪ“иҖҢиЁҖпјҢз”ұдәҺзү©дёҡз®ЎзҗҶиЎҢдёҡзҡ„й—Ёж§ӣзӣёеҜ№иҫғдҪҺпјҢдҪҝеҫ—дә§дёҡеҶ…дёӯе°ҸдјҒдёҡдј—еӨҡпјҢеёӮеңәз«һдәүејӮеёёжҝҖзғҲгҖӮдёәдәҶеңЁз«һдәүдёӯи„ұйў–иҖҢеҮәпјҢдёҖдәӣзү©дёҡз®ЎзҗҶдјҒдёҡејҖе§ӢеҜ»жұӮе·®ејӮеҢ–еҸ‘еұ•пјҢйҖҡиҝҮжҸҗдҫӣзү№иүІжңҚеҠЎгҖҒжӢ“еұ•ж–°дёҡеҠЎзӯүж–№ејҸжҸҗеҚҮз«һдәүеҠӣгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

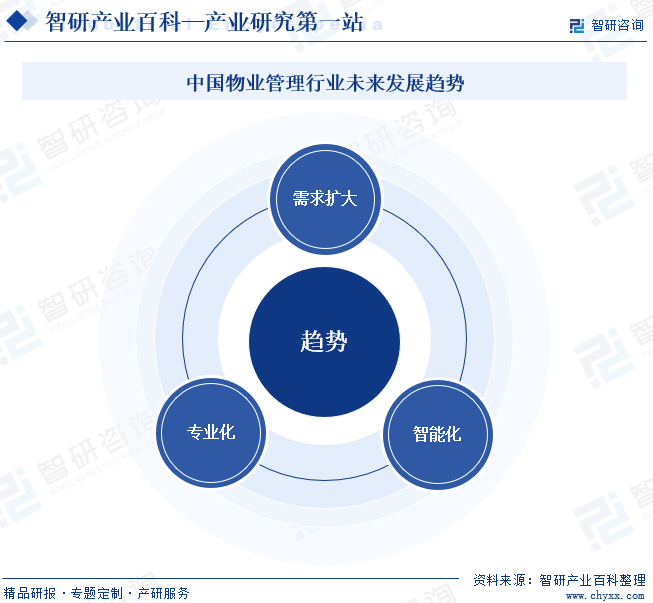

йҡҸзқҖеҹҺеёӮеҢ–иҝӣзЁӢзҡ„жҺЁиҝӣе’Ңдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢдёҖж–№йқўпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дҪҸе®…гҖҒе•Ҷдёҡе№ҝеңәгҖҒе·ҘдёҡеӣӯеҢәзӯүе»әзӯ‘зү©жҠ•е…ҘдҪҝз”ЁпјҢе°ҶйңҖиҰҒдё“дёҡзҡ„зү©дёҡз®ЎзҗҶжңҚеҠЎжқҘз»ҙжҠӨе’Ңз®ЎзҗҶпјҢеҸҰдёҖж–№йқўпјҢйҡҸзқҖеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗеҚҮпјҢдёҡдё»еҜ№зү©дёҡжңҚеҠЎиҙЁйҮҸзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳпјҢз»јеҗҲеҪұе“ҚдёӢпјҢжңӘжқҘеӣҪеҶ…зү©дёҡз®ЎзҗҶиЎҢдёҡзҡ„еёӮеңәйңҖжұӮе°ҶдёҚж–ӯжү©еӨ§пјҢиЎҢдёҡд№ҹе°Ҷеҗ‘жӣҙй«ҳе“ҒиҙЁгҖҒжӣҙдё“дёҡеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮеҸҰеӨ–пјҢйҡҸзқҖзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜеңЁзү©дёҡз®ЎзҗҶйўҶеҹҹзҡ„еә”з”ЁжҺЁе№ҝпјҢеҰӮйҖҡиҝҮжҷәиғҪи®ҫеӨҮеҜ№е»әзӯ‘зү©иҝӣиЎҢе®һж—¶зӣ‘жөӢе’Ңз»ҙжҠӨгҖҒйҖҡиҝҮеӨ§ж•°жҚ®еҲҶжһҗдёҡдё»йңҖжұӮе’ҢиЎҢдёәд№ жғҜжқҘжҸҗдҫӣжӣҙзІҫеҮҶзҡ„жңҚеҠЎзӯүпјҢжңӘжқҘжҲ‘еӣҪзү©дёҡз®ЎзҗҶиЎҢдёҡе°ҶеҠ йҖҹе®ҢжҲҗжҷәиғҪеҢ–еҚҮзә§пјҢдёҡеҶ…дјҒдёҡе°Ҷдёәдёҡдё»жҸҗдҫӣжӣҙй«ҳж•ҲгҖҒжӣҙдҫҝжҚ·зҡ„жңҚеҠЎпјҢжҢҒз»ӯжҺЁеҠЁиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪй«ҳз«Ҝзү©дёҡз®ЎзҗҶиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡй«ҳеҮҖеҖјдәәзҫӨеўһеҠ дёәиЎҢдёҡеёҰжқҘжӣҙеӨҡзҡ„еҸ‘еұ•жңәйҒҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪзү©дёҡз®ЎзҗҶиЎҢдёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡзҷҫејәдјҒдёҡеёӮеңәд»Ҫйўқдёә52.31% [еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)