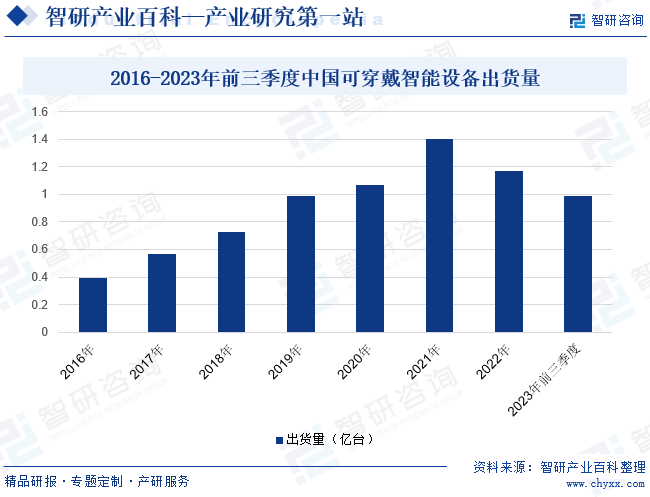

ж‘ҳиҰҒпјҡеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮжҳҜзү©иҒ”зҪ‘жҠҖжңҜгҖҒ移еҠЁдә’иҒ”зҪ‘гҖҒдә‘еӯҳеӮЁжҠҖжңҜе’ҢеӨ§ж•°жҚ®жҠҖжңҜдёҚж–ӯиһҚеҗҲеҲӣж–°зҡ„жңҖдҪіиҪҪдҪ“пјҢе…·жңүеҸҜз©ҝжҲҙжҖ§гҖҒеҸҜ移еҠЁжҖ§гҖҒеҸҜжҢҒз»ӯжҖ§гҖҒеҸҜдәӨдә’жҖ§д»ҘеҸҠз®ҖеҚ•ж“ҚдҪңжҖ§зӯүдјҳиҙЁзү№жҖ§гҖӮйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•дёҺеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳпјҢеұ…ж°‘зҡ„иҙӯд№°еҠӣйҖҗжёҗеўһејәпјҢеңЁжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘зҡ„еҲӣж–°з©әй—ҙйҖҗжӯҘ收зӘ„е’ҢеёӮеңәеўһйҮҸжҺҘиҝ‘йҘұе’Ңзҡ„жғ…еҶөдёӢпјҢеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮжҲҗдёәдәҶжҷәиғҪз»Ҳз«Ҝдә§дёҡж¶Ҳиҙ№з”өеӯҗдә§е“ҒеҸ‘еұ•дё»еҠӣпјҢж•ҙдҪ“еҮәиҙ§йҮҸе‘ҲдёҠж¶ЁжҖҒеҠҝгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжҲ‘еӣҪеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеёӮеңәеҮәиҙ§йҮҸдёә9921дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ7.5%гҖӮ

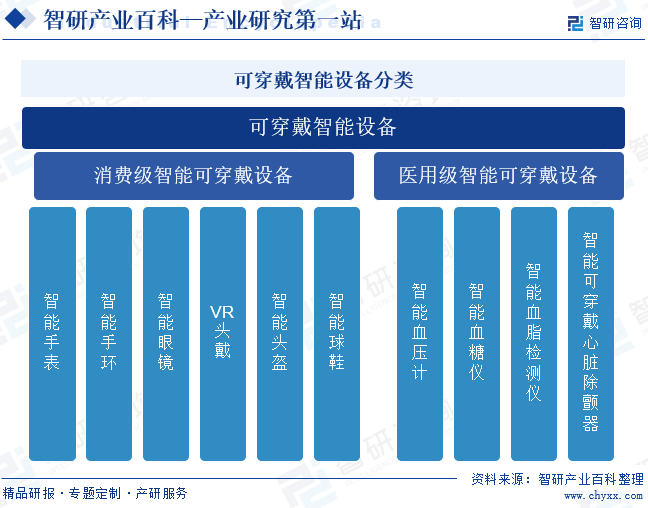

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮжҳҜжҢҮеҸҜд»ҘзӣҙжҺҘз©ҝеңЁиә«дёҠпјҢжҲ–жҳҜж•ҙеҗҲеҲ°з”ЁжҲ·зҡ„иЎЈжңҚжҲ–й…Қ件зҡ„дёҖз§ҚдҫҝжҗәејҸжҷәиғҪи®ҫеӨҮгҖӮе®ғжҳҜеҹәдәҺдәәдҪ“иҮӘ然иғҪеҠӣжҲ–зҺҜеўғиғҪеҠӣпјҢйҖҡиҝҮеҶ…зҪ®дј ж„ҹеҷЁгҖҒж— зәҝйҖҡдҝЎгҖҒйӣҶжҲҗиҠҜзүҮгҖҒеӨҡеӘ’дҪ“жҠҖжңҜзӯүе®һзҺ°з”ЁжҲ·дҝЎжҒҜдәӨдә’гҖҒдәәдҪ“еҒҘеә·зӣ‘жөӢгҖҒеҒҘеә·ж”ҫжқҫеҸҠз”ҹжҙ»еЁұд№җзӯүеҠҹиғҪзҡ„жҷәиғҪи®ҫеӨҮгҖӮд»Һдә§е“Ғзҡ„жҖ§иҙЁжқҘзңӢпјҢеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮдё»иҰҒеҲҶдёәж¶Ҳиҙ№зә§еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮе’ҢеҢ»з”Ёзә§еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮгҖӮж¶Ҳиҙ№зә§жҷәиғҪеҸҜз©ҝжҲҙи®ҫеӨҮдё»иҰҒй’ҲеҜ№жҷ®йҖҡдәәзҫӨпјҢйҖҡиҝҮиҝҗеҠЁзӣ‘жөӢгҖҒиӮҢиӮүж”ҫжқҫгҖҒеә·еӨҚзҗҶз–—зӯүж–№ејҸе®һзҺ°з”ЁжҲ·зҡ„иҮӘжҲ‘еҒҘеә·з®ЎзҗҶе’ҢеҒҘеә·зҠ¶еҶөж”№е–„гҖӮеҢ»з”Ёзә§жҷәиғҪеҸҜз©ҝжҲҙи®ҫеӨҮдё»иҰҒжңҚеҠЎеҜ№иұЎдёәеҗ„зұ»з–ҫз—…жӮЈиҖ…дәәзҫӨпјҢдёәзү№е®ҡз–ҫз—…жӮЈиҖ…дәәзҫӨжҸҗдҫӣзӣ‘жөӢйҳІиҢғе’ҢеҜ№ж…ўжҖ§з—…жӮЈиҖ…дәәзҫӨиҝӣиЎҢжІ»з–—жҢҮеҜјгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеұһдәҺеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳзҡ„иЎҢдёҡпјҢж”ҝеәңйғЁй—Ёе’ҢиЎҢдёҡеҚҸдјҡеҜ№иЎҢдёҡе®һиЎҢиЎҢдёҡе®Ҹи§Ӯз®ЎзҗҶпјҢдјҒдёҡзҡ„дёҡеҠЎз®ЎзҗҶе’Ңз”ҹдә§з»ҸиҗҘеҹәжң¬жҢүз…§еёӮеңәеҢ–ж–№ејҸиҝҗдҪңгҖӮеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮзҡ„дё»з®ЎйғЁй—ЁдёәеӣҪ家еҸ‘еұ•дёҺж”№йқ©е§”е‘ҳдјҡгҖҒе·ҘдёҡдёҺдҝЎжҒҜеҢ–йғЁпјҢиЎҢдёҡиҮӘеҫӢз»„з»Үдё»иҰҒеҢ…жӢ¬дёӯеӣҪеҸҜз©ҝжҲҙи®Ўз®—дә§дёҡжҠҖжңҜеҲӣж–°жҲҳз•ҘиҒ”зӣҹгҖҒж·ұеңіеёӮжҷәиғҪз©ҝжҲҙиЎҢдёҡеҚҸдјҡзӯүгҖӮеӣҪ家еҸ‘еұ•дёҺж”№йқ©е§”е‘ҳдјҡдё»иҰҒиҙҹиҙЈжӢҹ订并组з»Үе®һж–ҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•жҲҳз•ҘгҖҒдёӯй•ҝжңҹ规еҲ’е’Ңе№ҙеәҰи®ЎеҲ’пјҢз»ҹзӯ№еҚҸи°ғз»ҸжөҺзӨҫдјҡеҸ‘еұ•гҖӮеӣҪ家еҸ‘еұ•дёҺж”№йқ©е§”е‘ҳдјҡеҲӣж–°е’Ңй«ҳжҠҖжңҜеҸ‘еұ•еҸёиҙҹиҙЈз»„з»ҮжӢҹи®ўеҲӣж–°еҲӣдёҡе’Ңй«ҳжҠҖжңҜдә§дёҡеҸ‘еұ•зҡ„规еҲ’е’Ңж”ҝзӯ–пјҢжҺЁеҠЁе®һж–ҪеҲӣж–°й©ұеҠЁеҸ‘еұ•жҲҳз•ҘпјҢз»ҹзӯ№жҺЁиҝӣжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡе’Ңж•°еӯ—з»ҸжөҺеҸ‘еұ•гҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁдё»иҰҒиҙҹиҙЈз ”究жҸҗеҮәе·ҘдёҡеҸ‘еұ•жҲҳз•ҘпјҢжӢҹе®ҡе·ҘдёҡиЎҢдёҡ规еҲ’е’Ңдә§дёҡж”ҝзӯ–并组з»Үе®һж–ҪпјҢжҺЁеҠЁйҮҚеӨ§жҠҖжңҜиЈ…еӨҮеҸ‘еұ•е’ҢиҮӘдё»еҲӣж–°зӯүгҖӮе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁз”өеӯҗдҝЎжҒҜеҸёжүҝжӢ…з”өеӯҗдҝЎжҒҜдә§е“ҒеҲ¶йҖ зҡ„иЎҢдёҡз®ЎзҗҶе·ҘдҪңпјҢдҝғиҝӣз”өеӯҗдҝЎжҒҜжҠҖжңҜжҺЁе№ҝеә”з”ЁгҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

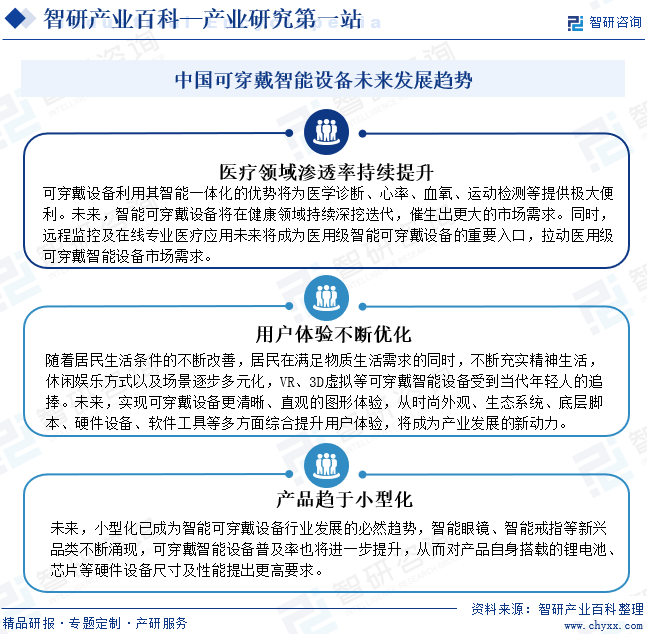

йҡҸзқҖ移еҠЁйҖҡдҝЎгҖҒеӣҫеғҸжҠҖжңҜгҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•еҸҠеҲӣж–°иһҚеҗҲпјҢеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮиҝ…йҖҹеҸ‘еұ•пјҢе·ІжҲҗдёәе…Ёзҗғеўһй•ҝжңҖеҝ«зҡ„й«ҳ科жҠҖеёӮеңәд№ӢдёҖгҖӮй’ҲеҜ№дәә们зҺ°д»Јз”ҹжҙ»иҠӮеҘҸеҠ еҝ«гҖҒдәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝеҠ ж·ұгҖҒиҒҢеңәдәәеЈ«е·ҘдҪңејәеәҰеҠ еӨ§зӯүзҺ°иұЎеј•еҸ‘зҡ„йўҲжӨҺгҖҒи…°йғЁгҖҒзңјйғЁз–ІеҠіеҸҠиӮҢиӮүй…ёз—ӣзӯүдёҖзі»еҲ—еҒҘеә·й—®йўҳпјҢеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮиғҪеӨҹеңЁдәә们зҡ„е·ҘдҪңгҖҒеӯҰд№ гҖҒз”ҹжҙ»е’Ңж—…иЎҢзӯүеӨҡе…ғеҢ–еңәжҷҜдёӢдёәз”ЁжҲ·жҸҗдҫӣзӣ‘жөӢе’Ңиҫ…еҠ©жңҚеҠЎгҖӮиҝ‘е№ҙжқҘпјҢзӣёе…іж”ҝеәңйғЁй—Ёе…ҲеҗҺеҮәеҸ°гҖҠвҖңеҚҒеӣӣдә”вҖқжү©еӨ§еҶ…йңҖжҲҳз•Ҙе®һж–Ҫж–№жЎҲгҖӢгҖҠе…ідәҺжҒўеӨҚе’Ңжү©еӨ§ж¶Ҳиҙ№жҺӘж–Ҫзҡ„йҖҡзҹҘгҖӢгҖҠе…ідәҺеҸ‘еұ•й“¶еҸ‘з»ҸжөҺеўһиҝӣиҖҒе№ҙдәәзҰҸзҘүзҡ„ж„Ҹи§ҒгҖӢзӯүеӨҡйЎ№дә§дёҡж”ҝзӯ–пјҢжҸҗеҮәйЎәеә”ж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝпјҢеҹ№иӮІж–°еһӢж¶Ҳиҙ№пјӣе®Ңе–„жҷәж…§еҒҘеә·е…»иҖҒдә§е“ҒпјҢжҺЁиҝӣж–°дёҖд»ЈдҝЎжҒҜжҠҖжңҜд»ҘеҸҠ移еҠЁз»Ҳз«ҜгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒжңҚеҠЎжңәеҷЁдәәзӯүжҷәиғҪи®ҫеӨҮеңЁе…»иҖҒеңәжҷҜйӣҶжҲҗеә”з”ЁзӯүзҗҶеҝөпјҢжҺЁеҠЁеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮ蓬еӢғеҸ‘еұ•гҖӮ

дёүгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒжҠҖжңҜеЈҒеһ’

еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮе…·жңүжҠҖжңҜеҚҮзә§иҫғеҝ«гҖҒдә§е“ҒжҢҒз»ӯиҝӯд»Јзҡ„зү№зӮ№пјҢйңҖиҰҒдҫқжүҳдәҺжҢҒз»ӯзҡ„жҠҖжңҜеҚҮзә§жҲ–дә§е“ҒеҲӣж–°жқҘеҗёеј•ж¶Ҳиҙ№иҖ…пјҢд»ҺиҖҢжҺЁеҠЁдә§е“Ғзҡ„й”Җе”®гҖӮиЎҢдёҡеҶ…дјҒдёҡдёҖж–№йқўйңҖиҰҒеңЁзҺ°жңүдә§е“Ғзәҝзҡ„еҹәзЎҖдёҠжҺўзҙўж–°зҡ„жҠҖжңҜи·Ҝеҫ„е’Ңеә”з”Ёж–№жЎҲпјҢжҺЁеҮәе·®ејӮеҢ–зҡ„ж–°дә§е“Ғзі»еҲ—пјӣеҸҰдёҖж–№йқўйңҖиҰҒй’ҲеҜ№еӯҳйҮҸдә§е“Ғзҡ„зҺ°жңүжҠҖжңҜж–№жЎҲжҢҒз»ӯеҚҮзә§иҝӯд»ЈпјҢжҗӯиҪҪж–°зҡ„еҠҹиғҪжЁЎеқ—пјҢжҸҗеҚҮдә§е“Ғзҡ„дҪҝз”ЁдҪ“йӘҢпјҢд»ҺиҖҢеҜ№дјҒдёҡзҡ„жҠҖжңҜз ”еҸ‘ж°ҙе№іе’ҢзҹҘиҜҶдә§жқғеӮЁеӨҮжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

зӣ®еүҚпјҢеӣҪеҶ…еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеёӮеңәеҸӮдёҺиҖ…ж•°йҮҸиҫғеӨҡпјҢдә§е“ҒжҖ§иғҪеҸӮе·®дёҚйҪҗпјҢеӣ жӯӨе“ҒзүҢзҹҘеҗҚеәҰжҲҗдёәдәҶж¶Ҳиҙ№иҖ…йҖүжӢ©дә§е“Ғж—¶зҡ„йҮҚиҰҒеҸӮиҖғгҖӮе“ҒзүҢеҪўиұЎзҡ„ж ‘з«ӢжҳҜдёҖ家дјҒдёҡеңЁдә§е“ҒиҙЁйҮҸгҖҒдә§е“Ғи®ҫи®ЎгҖҒе“ҒзүҢе®ҡдҪҚе’ҢиҗҘй”ҖзҪ‘з»ңзӯүиҜёеӨҡж–№йқўпјҢжҠ•е…ҘеӨ§йҮҸдәәеҠӣзү©еҠӣ并й•ҝжңҹиҖ•иҖҳзҡ„з»“жһңгҖӮе“ҒзүҢе®ҡдҪҚдёҺе“ҒзүҢз»ҸиҗҘзҡ„й•ҝжңҹжҖ§е’ҢеӨҚжқӮжҖ§пјҢеҶіе®ҡдәҶж–°иҝӣе…ҘиҖ…йҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…ж ‘з«ӢзЁіеӣәзҡ„е“ҒзүҢеҪўиұЎпјҢд»ҺиҖҢеҪўжҲҗиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮ

3гҖҒй”Җе”®жё йҒ“еЈҒеһ’

еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮзҡ„ж¶Ҳиҙ№зҫӨдҪ“еӨ§еӨҡдёәдёӘдәәжҲ–家еәӯз”ЁжҲ·пјҢеӣ жӯӨе»әз«Ӣйқўеҗ‘е…ЁеӣҪзҡ„еӨҡеұӮж¬Ўй”Җе”®зҪ‘з»ңжҳҜдјҒдёҡе®һзҺ°й”Җе”®иҪ¬еҢ–зҡ„е…ій”®гҖӮзӣ®еүҚпјҢеӣҪеҶ…зҡ„й”Җе”®жё йҒ“дё»иҰҒдёәй—Ёеә—гҖҒдё“жҹңзӯүзәҝдёӢжё йҒ“пјҢд»ҘеҸҠеӨ©зҢ«гҖҒдә¬дёңгҖҒжҠ–йҹізӯүзәҝдёҠз”өе•Ҷе№іеҸ°гҖӮй”Җе”®зҪ‘з»ңзҡ„е»әз«ӢдёҚд»…йңҖиҰҒдёҖе®ҡзҡ„ж—¶й—ҙз§ҜзҙҜе’Ңиө„жәҗжҠ•ж”ҫпјҢд№ҹдҫқиө–дәҺдё°еҜҢзҡ„жё йҒ“иҝҗиҗҘз»ҸйӘҢе’ҢеҗҲдҪңдјҷдјҙж”ҜжҢҒпјҢеӣ иҖҢжҲҗдёәж–°иҝӣе…ҘдјҒдёҡзҡ„йҮҚиҰҒй—Ёж§ӣд№ӢдёҖгҖӮ

еӣӣгҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮдә§дёҡй“ҫдёҠжёёдёәиҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒж“ҚдҪңзі»з»ҹгҖҒй”Ӯз”өжұ гҖҒзҙ§еӣә件зӯүеҹәзЎҖиҪҜ硬件гҖӮиҠҜзүҮжҠҖжңҜжҳҜеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеҸ‘еұ•зҡ„ж ёеҝғпјҢиҠҜзүҮзҡ„жҠҖжңҜжҲҗзҶҹеәҰе°ҶеҪұе“ҚжҷәиғҪеҸҜз©ҝжҲҙи®ҫеӨҮзҡ„жҖ§иғҪгҖӮзӣ®еүҚпјҢеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮдҪҝз”Ёзҡ„иҠҜзүҮдё»иҰҒеҲҶдёәеә”з”ЁеӨ„зҗҶеҷЁпјҲAPпјүе’ҢеҚ•зүҮеҫ®еһӢи®Ўз®—жңәпјҲMCUпјүдёӨз§ҚгҖӮеҗҢж—¶пјҢеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮйңҖиҰҒйҖҡиҝҮдј ж„ҹеҷЁеҜ№дәәдҪ“иҝӣиЎҢж•°жҚ®зӣ‘жөӢгҖӮдјҙйҡҸдј ж„ҹеҷЁжҠҖжңҜзҡ„еҸ‘еұ•пјҢжҷәиғҪеҸҜз©ҝжҲҙи®ҫеӨҮзҡ„еҠҹиғҪйҖҗжёҗе®Ңе–„гҖӮеңЁеҢ»з–—еҒҘеә·йўҶеҹҹпјҢз”ұдәҺе°әеҜёгҖҒзІҫеәҰеҸҠд»·ж јзӯүж–№йқўзҡ„еҺҹеӣ пјҢдј ж„ҹеҷЁиҝҳж— жі•еӨ§и§„жЁЎеә”з”ЁеңЁеҢ»з–—еҸҜз©ҝжҲҙи®ҫеӨҮдёӯгҖӮйҡҸзқҖжҲ‘еӣҪе·Ҙдёҡз”ҹдә§жҠҖжңҜдёҚж–ӯйқ©ж–°пјҢиҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒй”Ӯз”өжұ зӯүж ёеҝғ硬件еёӮеңәдҫӣеә”иғҪеҠӣжҢҒз»ӯеўһејәпјҢжҺЁеҠЁеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮй«ҳйҖҹеҸ‘еұ•гҖӮ

иӢҸе·һеӣҪиҠҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еҚҺеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һеЈ«е…°еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё ж јз§‘еҫ®з”өеӯҗ(дёҠжө·)жңүйҷҗе…¬еҸё е…Ҷжҳ“еҲӣ新科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё Google Microsoft Apple дёӯеӣҪиҪҜ件дёҺжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡзЎ¬жҙҫй”Ӯз”өжұ жңүйҷҗе…¬еҸё ж·ұеңіеёӮжҜ”дәҡиҝӘй”Ӯз”өжұ жңүйҷҗе…¬еҸё йҮҚеәҶй‘«ж—ӯй”Ӯз”өжұ жңүйҷҗе…¬еҸё иҚҶй—Ёдәҝзә¬еҲӣиғҪй”Ӯз”өжұ жңүйҷҗе…¬еҸё жұҹй—ЁеёӮжң—иҫҫй”Ӯз”өжұ жңүйҷҗе…¬еҸё

иӢҸе·һеӣҪиҠҜ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё зҸ жө·иҲӘе®Үеҫ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё еҗүжһ—еҚҺеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё зҙ«е…үеӣҪиҠҜеҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жқӯе·һеЈ«е…°еҫ®з”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸё жӯҢе°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёҠжө·йҹҰе°”еҚҠеҜјдҪ“иӮЎд»Ҫжңүйҷҗе…¬еҸё ж јз§‘еҫ®з”өеӯҗ(дёҠжө·)жңүйҷҗе…¬еҸё е…Ҷжҳ“еҲӣ新科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё Google Microsoft Apple дёӯеӣҪиҪҜ件дёҺжҠҖжңҜжңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё еҚ—йҖҡзЎ¬жҙҫй”Ӯз”өжұ жңүйҷҗе…¬еҸё ж·ұеңіеёӮжҜ”дәҡиҝӘй”Ӯз”өжұ жңүйҷҗе…¬еҸё йҮҚеәҶй‘«ж—ӯй”Ӯз”өжұ жңүйҷҗе…¬еҸё иҚҶй—Ёдәҝзә¬еҲӣиғҪй”Ӯз”өжұ жңүйҷҗе…¬еҸё жұҹй—ЁеёӮжң—иҫҫй”Ӯз”өжұ жңүйҷҗе…¬еҸё

йҡҸзқҖжҷәиғҪи®ҫеӨҮеёӮеңәеҢ–еә”з”Ёжҷ®еҸҠзҺҮдёҚж–ӯжҸҗеҚҮпјҢеә”з”ЁйўҶеҹҹиҰҶзӣ–йқўд№ҹеңЁдёҚж–ӯжү©еӨ§гҖӮеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮдә§дёҡй“ҫдёӢжёёдё»иҰҒдёәдҪ“иӮІиҝҗеҠЁгҖҒеҢ»з–—еҒҘеә·гҖҒжңҚйҘ°зӯүеә”з”ЁйўҶеҹҹгҖӮй«ҳзәҝеҹҺеёӮеұ…ж°‘з”ҹжҙ»иҠӮеҘҸеҠ еҝ«пјҢдҪңжҒҜгҖҒйҘ®йЈҹдёҚ规еҫӢеҜјиҮҙеҹәзЎҖз–ҫз—…е№ҙиҪ»еҢ–пјӣеҸ еҠ дәә们еҒҘеә·ж„ҸиҜҶдёҚж–ӯеўһејәпјҢдјҙжңүиә«дҪ“еҒҘеә·зӣ‘жөӢзҡ„еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮдҫҝжҗәгҖҒе°Ҹе·§пјҢжҲҗдёәж¶Ҳиҙ№иҖ…еҝ…еӨҮзү©е“Ғд№ӢдёҖгҖӮжӯӨеӨ–пјҢдёӯеӣҪеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеңЁж•ҷеӯҰгҖҒеҶӣдәӢзӯүйўҶеҹҹзҡ„еә”з”Ёд№ҹеңЁдёҚж–ӯж·ұеҢ–пјҢеёӮеңәйңҖжұӮжңқеҗ‘еӨҡе…ғеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

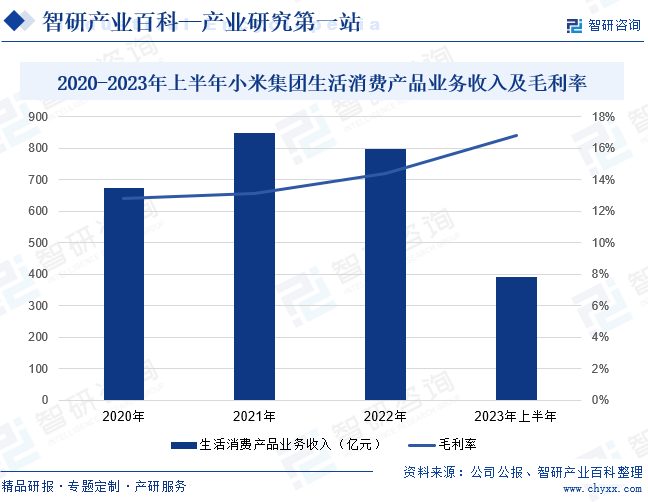

пјҲ1пјүе°Ҹзұіз§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸё

е°Ҹзұіз§‘жҠҖжңүйҷҗиҙЈд»»е…¬еҸёжҲҗз«ӢдәҺ2010е№ҙпјҢжҳҜдёҖ家专注дәҺжҷәиғҪ硬件е’Ңз”өеӯҗдә§е“Ғз ”еҸ‘зҡ„е…ЁзҗғеҢ–移еҠЁдә’иҒ”зҪ‘дјҒдёҡпјҢеҗҢж—¶д№ҹжҳҜдёҖ家专注дәҺй«ҳз«ҜжҷәиғҪжүӢжңәгҖҒдә’иҒ”зҪ‘з”өи§ҶеҸҠжҷәиғҪ家еұ…з”ҹжҖҒй“ҫе»әи®ҫзҡ„еҲӣж–°еһӢ科жҠҖдјҒдёҡгҖӮе°ҸзұійӣҶеӣўйҰ–еҲӣз”Ёдә’иҒ”зҪ‘жЁЎејҸејҖеҸ‘жүӢжңәж“ҚдҪңзі»з»ҹMIUIпјҢдё»иҗҘдә§е“ҒеҢ…жӢ¬жҷәиғҪжүӢжңәгҖҒи“қзүҷиҖіжңәгҖҒжҷәиғҪжүӢзҺҜзӯүеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮд»ҘеҸҠжҷәиғҪ家з”өи®ҫеӨҮгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе°ҸзұійӣҶеӣўеҢ…еҗ«еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеңЁеҶ…зҡ„з”ҹжҙ»ж¶Ҳиҙ№дә§е“ҒиҗҘдёҡ收е…Ҙдёә390.88дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә16.8%гҖӮ

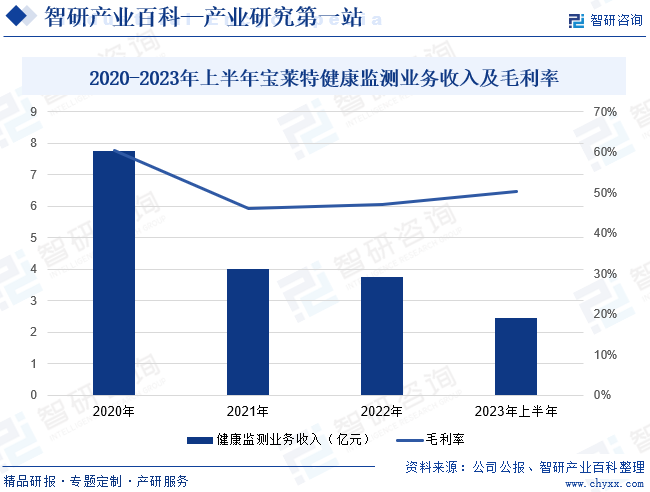

пјҲ2пјүе№ҝдёңе®қиҺұзү№еҢ»з”Ёз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё

е№ҝдёңе®қиҺұзү№еҢ»з”Ёз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёеҲӣз«ӢдәҺ1993е№ҙпјҢдё»иҗҘдёҡеҠЎдёәеҢ»з–—еҷЁжў°дә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®гҖҒжңҚеҠЎпјҢдё»иҰҒж¶өзӣ–еҒҘеә·зӣ‘жөӢе’ҢиЎҖж¶ІеҮҖеҢ–дёӨеӨ§дёҡеҠЎжқҝеқ—гҖӮдјҒдёҡзӣ‘жҠӨзұ»дә§е“Ғе“Ғзұ»дё°еҜҢпјҢжӢҘжңүдёҖдҪ“ејҸзӣ‘жҠӨд»ӘгҖҒжҸ’件ејҸзӣ‘жҠӨд»Әе’ҢжҺҢдёҠзӣ‘жҠӨд»ӘдёүеӨ§зі»еҲ—дә§е“ҒпјҢиҝҳжӢҘжңүеҝғз”өеӣҫжңәд»ҘеҸҠи„үжҗҸиЎҖж°§д»ӘгҖҒи¶…еЈ°еӨҡжҷ®еӢ’иғҺеҝғд»ӘгҖҒи“қзүҷдҪ“жё©иҙҙзӯүжҷәиғҪз©ҝжҲҙдә§е“ҒпјҢе№ҝжіӣеә”з”ЁдәҺ家еәӯдҝқеҒҘгҖҒзӨҫеҢәеҢ»з–—гҖҒжҷ®йҖҡз—…жҲҝгҖҒжҖҘиҜҠе®ӨгҖҒй«ҳеҺӢж°§иҲұгҖҒICUгҖҒCCUгҖҒжүӢжңҜе®ӨзӯүйўҶеҹҹгҖӮ2023е№ҙдёҠеҚҠе№ҙпјҢе®қиҺұзү№еҒҘеә·зӣ‘жөӢдёҡеҠЎж”¶е…Ҙ2.45дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.37%пјӣжҜӣеҲ©зҺҮдёә50.30%гҖӮ

дә”гҖҒиЎҢдёҡзҺ°зҠ¶

еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮжҳҜзү©иҒ”зҪ‘жҠҖжңҜгҖҒ移еҠЁдә’иҒ”зҪ‘гҖҒдә‘еӯҳеӮЁжҠҖжңҜе’ҢеӨ§ж•°жҚ®жҠҖжңҜдёҚж–ӯиһҚеҗҲеҲӣж–°зҡ„жңҖдҪіиҪҪдҪ“пјҢе…·жңүеҸҜз©ҝжҲҙжҖ§гҖҒеҸҜ移еҠЁжҖ§гҖҒеҸҜжҢҒз»ӯжҖ§гҖҒеҸҜдәӨдә’жҖ§д»ҘеҸҠз®ҖеҚ•ж“ҚдҪңжҖ§зӯүдјҳиҙЁзү№жҖ§гҖӮйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҸ‘еұ•дёҺеұ…ж°‘еҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳпјҢеұ…ж°‘зҡ„иҙӯд№°еҠӣйҖҗжёҗеўһејәпјҢеңЁжҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘зҡ„еҲӣж–°з©әй—ҙйҖҗжӯҘ收зӘ„е’ҢеёӮеңәеўһйҮҸжҺҘиҝ‘йҘұе’Ңзҡ„жғ…еҶөдёӢпјҢеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮжҲҗдёәдәҶжҷәиғҪз»Ҳз«Ҝдә§дёҡж¶Ҳиҙ№з”өеӯҗдә§е“ҒеҸ‘еұ•дё»еҠӣпјҢж•ҙдҪ“еҮәиҙ§йҮҸе‘ҲдёҠж¶ЁжҖҒеҠҝгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢжҲ‘еӣҪеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеёӮеңәеҮәиҙ§йҮҸдёә9921дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ7.5%гҖӮжӯӨеӨ–пјҢйҡҸзқҖзӨҫдјҡиҝӣжӯҘе’Ңз»ҸжөҺеҸ‘еұ•пјҢдәәзұ»еҜ№з”ҹжҙ»е“ҒиҙЁзҡ„иҰҒжұӮйҖҗжӯҘжҸҗй«ҳпјҢеҒҘеә·ж„ҸиҜҶи¶ҠеҸ‘ејәзғҲпјҢеҒҘеә·и§ӮеҝөйҖҗжёҗд»ҺвҖңжңүз—…жүҚеҢ»вҖқеҗ‘вҖңж— з—…йў„йҳІпјҢжңүз—…е№Ійў„гҖҒжіЁйҮҚеә·еӨҚвҖқиҪ¬еҸҳгҖӮдёәиҝҺеҗҲдәә们еҒҘеә·и§Ӯеҝөзҡ„иҪ¬еҸҳпјҢи¶ҠжқҘи¶ҠеӨҡжҷәиғҪеҸҜз©ҝжҲҙи®ҫеӨҮеҠ е…ҘеҒҘеә·еҠҹиғҪпјҢдёҚд»…иғҪж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„еёӮеңәйңҖжұӮпјҢеҗҢж—¶д№ҹдҪҝеҫ—жҷәиғҪеҸҜз©ҝжҲҙи®ҫеӨҮз§Қзұ»жӣҙеҠ дё°еҜҢгҖӮ

2016-2023е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеҮәиҙ§йҮҸ

е…ӯгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүе®Ҹи§Ӯз»ҸжөҺеўһй•ҝжҺЁеҠЁдә§дёҡеҸ‘еұ•

иҝ‘е№ҙжқҘпјҢйҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢжҲ‘еӣҪдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙз”ұ2010е№ҙзҡ„12520е…ғеўһй•ҝиҮі2023е№ҙзҡ„39218е…ғпјҢеұ…ж°‘зҡ„иҙӯд№°еҠӣйҖҗжёҗеўһејәпјҢиүҜеҘҪзҡ„з»ҸжөҺзҺҜеўғжҺЁеҠЁдәҶжҲ‘еӣҪж¶Ҳиҙ№зә§еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮзҡ„жҷ®еҸҠгҖӮеҗҢж—¶пјҢе®Ҹи§Ӯз»ҸжөҺзҡ„еўһй•ҝдҝғиҝӣеұ…ж°‘еҒҘеә·ж„ҸиҜҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢеҸ еҠ иЎҢдёҡзӣёе…іжҠҖжңҜзҡ„иҝӣдёҖжӯҘдјҳеҢ–пјҢжҲ‘еӣҪеҢ»з”Ёзә§еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮиЎҢдёҡд№ҹе°ҶжӢҘжңүжӣҙдёәе№ҝйҳ”зҡ„еёӮеңәеўһй•ҝз©әй—ҙгҖӮ

пјҲ2пјүеӣҪ家еҠ©жҺЁдә§дёҡж·ұе…ҘеҢ»з–—еҒҘеә·йўҶеҹҹ

дјҙйҡҸдёӯеӣҪеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪж”ҝеәңеҠ йҖҹжҺЁиҝӣвҖңдә’иҒ”зҪ‘+еҒҘеә·еҢ»з–—вҖқжҲҳз•ҘиҗҪең°пјҢ并е°ҶвҖңеҢ»з–—еҷЁжў°дёҺж–°еһӢз©ҝжҲҙеҢ»з–—и®ҫеӨҮзҡ„еҸ‘еұ•жҲҳз•Ҙз ”з©¶вҖқдҪңдёәйҮҚзӮ№з ”究иҜҫйўҳгҖӮж”ҝеәңе°ҶдёҘж јжҠҠжҺ§жҷәиғҪеҸҜз©ҝжҲҙи®ҫеӨҮпјҢе°Өе…¶жҳҜеҜ№дәҺе№Ійў„дәәдҪ“еҒҘеә·зҡ„жӨҚе…ҘжҖ§дә§е“Ғзҡ„е®үе…ЁжҖ§е’ҢеҸҜйқ жҖ§пјҢејәи°ғиҰҒе»әз«ӢдёҘж јжҳҺзЎ®зҡ„иЎҢдёҡж ҮеҮҶиҝӣиЎҢ规иҢғпјҢжҺЁеҠЁдәҶеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеңЁеҢ»з–—еҒҘеә·йўҶеҹҹзҡ„ж·ұеҢ–е’ҢеҸ‘еұ•пјҢдёҚж–ӯеӮ¬з”ҹж–°зҡ„еә”з”ЁеңәжҷҜе’Ңе•ҶдёҡжЁЎејҸгҖӮ

пјҲ3пјүжҠҖжңҜж°ҙе№іжҸҗеҚҮеҠ еҝ«дә§дёҡеҚҮзә§

еұ…ж°‘ж¶Ҳиҙ№и§ӮеҝөйҖҗжӯҘж”№еҸҳпјҢеҜ№дәҺз”өеӯҗдә§е“ҒжҷәиғҪеҢ–гҖҒдҫҝжҗәеҢ–гҖҒеҠҹиғҪйӣҶжҲҗеҢ–зҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢ并且еҸ еҠ д»Ҙи“қзүҷ5.0дёәд»ЈиЎЁзҡ„ж— зәҝжҠҖжңҜгҖҒдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—зӯүжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеҸ‘еұ•з©әй—ҙиҝӣдёҖжӯҘжү©еӨ§гҖӮеҗҢж—¶пјҢеҚҺдёәгҖҒе°ҸзұізӯүеӣҪдә§дјҒдёҡйҖҡиҝҮзі»з»ҹзҡ„жҠҖжңҜ规еҲ’дёҺй•ҝжңҹзҡ„з ”еҸ‘жҠ•е…ҘпјҢе®ҢжҲҗдәҶиҫғе…Ёйқўзҡ„жҠҖжңҜеёғеұҖпјҢжҠҖжңҜж°ҙе№іеӨ„дәҺе…ЁзҗғйўҶе…Ҳең°дҪҚпјҢдёәдә§е“ҒжҢҒз»ӯзҡ„еҠҹиғҪдјҳеҢ–дёҺжҠҖжңҜиҝӯд»ЈжҸҗдҫӣдәҶжәҗжәҗдёҚж–ӯзҡ„еҠЁеҠӣгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәз«һдәүеҠ еү§

еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеұһдәҺй«ҳйҖҹеҸ‘еұ•зҡ„ж–°е…ҙдә§дёҡпјҢе…·жңүдә§е“Ғзұ»зӣ®еӨҡгҖҒжӣҙж–°иҝӯд»Јеҝ«гҖҒеёӮеңәеүҚжҷҜе№ҝйҳ”зӯүзү№еҫҒпјҢеҗёеј•еӨ§йҮҸдјҒдёҡж¶Ңе…ҘеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮиөӣйҒ“гҖӮдёҖж–№йқўпјҢйғЁеҲҶзҹҘеҗҚж¶Ҳиҙ№з”өеӯҗдјҒдёҡе’ҢеҢ»з–—и®ҫеӨҮдјҒдёҡз§ҜжһҒејҖеұ•дә§е“ҒеёғеұҖпјҢеҲ©з”Ёе…¶еәһеӨ§зҡ„иө„йҮ‘е®һеҠӣгҖҒйўҶе…Ҳзҡ„жё йҒ“дјҳеҠҝжҠўеҚ еёӮеңәпјӣеҸҰдёҖж–№йқўпјҢйғЁеҲҶдёӯе°ҸдјҒдёҡеҲ©з”Ёд»·ж јдјҳеҠҝгҖҒйҮҮеҸ–иҝҪйҡҸжҲҳз•ҘжҠўеҚ еёӮеңәпјҢиЎҢдёҡж•ҙдҪ“еӨ„дәҺе……еҲҶз«һдәүзҠ¶жҖҒгҖӮеёӮеңәз«һдәүеҠ еү§зҡ„зҺҜеўғдёӢпјҢжҳ“еј•еҸ‘йҮҚиҗҘй”ҖиҪ»з ”еҸ‘гҖҒзӣІзӣ®иҝҪйҡҸзӯүзҺ°иұЎпјҢдёҚеҲ©дәҺиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮ

пјҲ2пјүиЎҢдёҡ规иҢғеҢ–зЁӢеәҰдёҚй«ҳ

еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮиЎҢдёҡиө·жӯҘиҫғжҷҡгҖҒеҸ‘еұ•ж—¶й—ҙиҫғзҹӯпјҢеӣҪ家ж ҮеҮҶгҖҒиЎҢдёҡ规иҢғд»ҘеҸҠеҜ№иЎҢдёҡеҶ…дјҒдёҡиҝӣиЎҢз»ҹдёҖз®ЎзҗҶзҡ„дё“йЎ№жі•еҫӢ法规йғҪд»ҚеңЁйҖҗжӯҘе®Ңе–„дёӯпјҢеҜјиҮҙзҺ°йҳ¶ж®өйғЁеҲҶиҙЁйҮҸе’ҢжҖ§иғҪж¬ дҪізҡ„дә§е“ҒжөҒе…ҘеёӮеңәгҖӮеҗҢж—¶пјҢиЎҢдёҡеҜ№дәҺдә§е“Ғз”ҹдә§е·ҘиүәгҖҒеҺҹжқҗж–ҷдҪҝз”Ёзӯүж–№йқўжҡӮж— з»ҹдёҖж ҮеҮҶпјҢеҜјиҮҙеёӮеңәдёҠз”ҹдә§е•Ҷеҗ„жү§дёҖжҙҫпјҢдёҚеҗҢеҺӮе•Ҷдә§еҮәзҡ„еҗҢдёҖзұ»еһӢдә§е“ҒдҪҝз”Ёж–№ејҸд»ҘеҸҠдҪҝз”Ёж•ҲжһңеҸӮе·®дёҚйҪҗпјҢд»ҺиҖҢеҪұе“Қж¶Ҳиҙ№иҖ…еҜ№дә§е“Ғзҡ„дҝЎд»»еәҰгҖӮ

пјҲ3пјүзҹҘиҜҶдә§жқғдҝқйҡңеҲ¶еәҰдёҚеӨҹе®Ңе–„

еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢдә§е“Ғз ”еҸ‘е’ҢеҲӣж–°жҳҜиЎҢдёҡеҸ‘еұ•зҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮ然иҖҢпјҢиЎҢдёҡеҶ…йғЁеҲҶж¬ зјәеҲӣж–°еҠЁеҠӣдёҺз ”еҸ‘е®һеҠӣзҡ„дјҒдёҡйҖҡиҝҮжЁЎд»ҝз”ҡиҮіжҠ„иўӯзҹҘеҗҚдјҒдёҡзҡ„дә§е“ҒиҝӣиЎҢй”Җе”®пјҢеҜјиҮҙзҹҘиҜҶдә§жқғдҫөжқғзҡ„жғ…еҶөж—¶жңүеҸ‘з”ҹгҖӮеҪ“еүҚеҜ№иҜҘзӯүдҫөзҠҜзҹҘиҜҶдә§жқғиЎҢдёәзҡ„жү“еҮ»еҠӣеәҰпјҢд»ҘеҸҠеҜ№дәҺжҠҖжңҜеҲӣж–°е’ҢзҹҘиҜҶжҲҗжһңзҡ„дҝқжҠӨеҠӣеәҰеқҮеӯҳеңЁиҝӣдёҖжӯҘжҸҗеҚҮз©әй—ҙпјҢдёҚеҲ©дәҺйғЁеҲҶиҮӘдё»з ”еҸ‘гҖҒеҲӣж–°з”ҹдә§зҡ„дјҒдёҡзЁіе®ҡз»ҸиҗҘгҖӮ

дёғгҖҒз«һдәүж јеұҖ

д»Һе…ЁзҗғеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢе…ЁзҗғеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮиЎҢдёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳпјҢеҮәиҙ§йҮҸжҺ’еҗҚеүҚдә”зҡ„еҺӮе•ҶдёӯпјҢиӢ№жһңеёёе№ҙзЁіеқҗе…Ёзҗғ第дёҖпјҢдёүжҳҹзӯүеӣҪйҷ…е“ҒзүҢеҮәиҙ§йҮҸд№ҹзЁіеұ…еүҚеҲ—гҖӮжҲ‘еӣҪеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮиЎҢдёҡеҲқжңҹеҸ‘еұ•д»ҘжҠҖжңҜи·ҹйҡҸдёәдё»пјҢйҡҸзқҖжҷәиғҪжүӢжңәзҡ„жҷ®еҸҠпјҢдәә们зҡ„ж¶Ҳиҙ№и§ӮеҝөеҸ‘з”ҹдәҶжһҒеӨ§зҡ„ж”№еҸҳпјҢеҜ№дәҺдҫҝжҗәејҸеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮзҡ„йңҖжұӮиҝ…йҖҹеўһеӨ§пјҢеёӮеңә规模еўһй•ҝиҝ…йҖҹпјҢеёӮеңәжё—йҖҸзҺҮдёҚж–ӯжҸҗй«ҳпјҢиҜһз”ҹдәҶеҚҺдёәгҖҒе°ҸзұігҖҒжӯҘжӯҘй«ҳзӯүиҮӘдё»е“ҒзүҢгҖӮе…¶дёӯпјҢеҚҺдёәгҖҒе°ҸзұіеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеҮәиҙ§йҮҸзЁіеұ…дё–з•ҢеүҚдә”пјҢеұһдәҺиЎҢдёҡз«һдәү第дёҖжўҜйҳҹгҖӮеҫ—зӣҠдәҺж”ҝзӯ–зҺҜеўғгҖҒз»ҸжөҺзҺҜеўғгҖҒеҸҠзӨҫдјҡзҺҜеўғзҡ„ж”ҜжҢҒпјҢoppoгҖҒvivoзӯүжҷәиғҪжүӢжңәеҺӮе•Ҷзә·зә·иҝӣе…Ҙж¶Ҳиҙ№зә§еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеёӮеңәпјҢд№қе®үеҢ»з–—гҖҒе®қиҺұзү№зӯүеҢ»з–—дёҠеёӮдјҒдёҡејҖе§ӢеёғеұҖеҢ»з”Ёзә§еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮгҖӮжӯӨеӨ–пјҢжј«жӯҘиҖ…гҖҒзі–жҠӨеЈ«гҖҒеҚ—дә¬зҶҷеҒҘзӯүдёӯе°ҸеһӢеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮдјҒдёҡдёҚж–ӯж¶ҢзҺ°пјҢеёӮеңәз«һдәүж—ҘзӣҠжҝҖеҠұгҖӮ

дёӯеӣҪеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮиЎҢдёҡз«һдәүжўҜйҳҹ

е…«гҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖ科жҠҖзҡ„еҸ‘еұ•е’Ңж¶Ҳиҙ№иҖ…йңҖжұӮеҚҮзә§пјҢеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮд»Һдј з»ҹзҡ„и“қзүҷиҖіжңәгҖҒз”өеӯҗжүӢиЎЁгҖҒеҒҘиә«и·ҹиёӘеҷЁзӯүжј”еҸҳдёәеӨҡеңәжҷҜгҖҒеӨҡеҠҹиғҪзҡ„еҸҜз©ҝжҲҙи®ҫеӨҮгҖӮжңӘжқҘеҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮе°ҶеңЁдә§е“ҒеҠҹиғҪгҖҒз”ЁжҲ·дҪ“йӘҢгҖҒеӨ–еҪўеҸҠз»ӯиҲӘзӯүж–№йқўдёҚж–ӯиҝӣиЎҢдјҳеҢ–гҖӮзӣ®еүҚеӨ§йғЁеҲҶжҷәиғҪз©ҝжҲҙи®ҫеӨҮйӣҶдёӯеңЁе•Ҷдёҡж¶Ҳиҙ№йўҶеҹҹпјҢеҸҜз©ҝжҲҙи®ҫеӨҮеҲ©з”Ёе…¶жҷәиғҪдёҖдҪ“еҢ–зҡ„дјҳеҠҝе°ҶдёәеҢ»еӯҰиҜҠж–ӯгҖҒеҝғзҺҮгҖҒиЎҖж°§гҖҒиҝҗеҠЁжЈҖжөӢзӯүжҸҗдҫӣжһҒеӨ§дҫҝеҲ©гҖӮиҝңзЁӢзӣ‘жҺ§еҸҠеңЁзәҝдё“дёҡеҢ»з–—еә”з”ЁжңӘжқҘе°ҶжҲҗдёәеҢ»з”Ёзә§жҷәиғҪеҸҜз©ҝжҲҙи®ҫеӨҮзҡ„йҮҚиҰҒе…ҘеҸЈпјҢжӢүеҠЁеҢ»з”Ёзә§еҸҜз©ҝжҲҙжҷәиғҪи®ҫеӨҮеёӮеңәйңҖжұӮгҖӮжңӘжқҘпјҢе®һзҺ°еҸҜз©ҝжҲҙи®ҫеӨҮжӣҙжё…жҷ°гҖҒзӣҙи§Ӯзҡ„еӣҫеҪўдҪ“йӘҢпјҢд»Һж—¶е°ҡеӨ–и§ӮгҖҒз”ҹжҖҒзі»з»ҹгҖҒеә•еұӮи„ҡжң¬гҖҒ硬件и®ҫеӨҮгҖҒиҪҜ件е·Ҙе…·зӯүеӨҡж–№йқўз»јеҗҲжҸҗеҚҮз”ЁжҲ·дҪ“йӘҢпјҢе°ҶжҲҗдёәдә§дёҡеҸ‘еұ•зҡ„ж–°еҠЁеҠӣгҖӮжӯӨеӨ–пјҢе°ҸеһӢеҢ–е·ІжҲҗдёәжҷәиғҪеҸҜз©ҝжҲҙи®ҫеӨҮиЎҢдёҡеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢжҷәиғҪзңјй•ңгҖҒжҷәиғҪжҲ’жҢҮзӯүж–°е…ҙе“Ғзұ»е°ҶдёҚж–ӯж¶ҢзҺ°гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ